FOMCも想定通り、反応も予想通り

0.5%の利上げ、利上げは継続・・・

ここまで予想通りのFOMCだとある意味では拍子抜けする。ただそれは同時にFRBにあれ以上の選択肢がもう無かったということでもあろう。つまり米国景気はリセッションに入るか、既に入っているということだ。ただそれを認めたがらない一部の人は、未だに「リセッション懸念」と”懸念”を謳うが、既に市場はリセッションとして織込んでいると思われる。ならばFOMC後の下げは何を意味していたかと言えば、それは「それでも尚、ダウンサイドリスクを喧伝してひと稼ぎしようとするやんちゃ坊主のヘッジファンド」の無駄な抵抗と、週末に行われた「トリプルウィッチング※」の決済需給に絡む動きだろう。

※米国市場において株式先物取引、株価指数オプション取引、個別株オプション取引の3つの取引期限満了日が重なる日のこと。 3月、6月、9月、12月の第三金曜日がそれにあたる。

ならばFOMCはどんなだったかを振り返るために、下記にFOMCの声明全文をお見せする。また続けて、所謂「ドットチャート」と呼ばれる、FOMCメンバーがこの先のFFレートの誘導レンジを、いつ、どの水準にするのが正しいと思っているのかを示すものも掲載する。全てが、FRBのWebページに掲載されたオリジナルであり、当然加筆等の修正は加えていない。またFOMC声明全文は、Google chromeの翻訳機能を利用したままを掲載している。勿論、精読は済ませてあるが、現代の翻訳機能、しかも無料で使える機能のレベルも併せて確認してみて欲しい。下手な日本人が書いた文章よりも余程明確で分かり易い文章に仕上がるようになってきた。これは正にAIの進化によるものだ。

『FOMC声明』全文

最近の指標は、支出と生産の緩やかな伸びを示しています。ここ数カ月、雇用は堅調に伸びており、失業率は低いままです。パンデミックに関連した需要と供給の不均衡、食料とエネルギーの価格の上昇、および広範な価格圧力を反映して、インフレは引き続き上昇しています。

ロシアのウクライナに対する戦争は、途方もない人的および経済的困難を引き起こしています。戦争と関連する出来事は、インフレの上昇圧力に寄与しており、世界の経済活動に重荷を負っています。委員会は、インフレリスクに非常に注意を払っています。

委員会(←FOMCのこと)は、長期的に最大の雇用とインフレを 2% の率で達成することを目指しています。これらの目標を支援するために、委員会は、フェデラル ファンド レートの目標範囲を 4-1/4 から 4-1/2 パーセントに引き上げることを決定しました。委員会は、インフレ率を時間の経過とともに 2% に戻すのに十分に制限的な金融政策のスタンスを達成するために、目標範囲の継続的な引き上げが適切であると予想しています。目標範囲の将来の上昇ペースを決定する際に、委員会は、金融政策の累積的な引き締め、金融政策が経済活動とインフレに与える遅れ、および経済と金融の発展を考慮に入れます。さらに、委員会は、財務省証券、政府機関の債務、政府機関の住宅ローン担保証券の保有を引き続き削減します。5 月に発行された連邦準備制度のバランス シートの規模を縮小するための計画に記載されているとおりです。委員会は、インフレ率を目標の 2% に戻すことを強く約束します。

金融政策の適切なスタンスを評価するにあたり、委員会は、経済見通しに対する今後の情報の影響を引き続き監視します。委員会は、委員会の目標の達成を妨げる可能性のあるリスクが発生した場合、金融政策のスタンスを適切に調整する用意があります。委員会の評価では、公衆衛生、労働市場の状況、インフレ圧力とインフレ期待、金融および国際情勢に関する測定値など、幅広い情報が考慮されます。

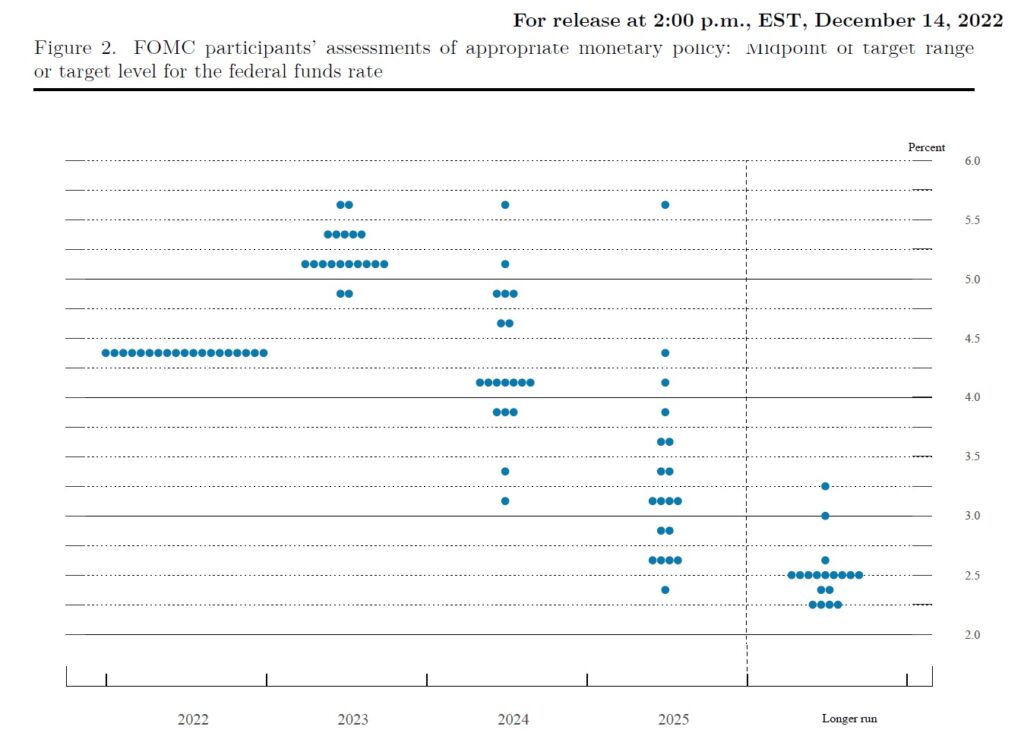

DODチャート

少なくとも債券市場は声明を信じていない

FOMC終了後から週末までの3日間で、NYダウで△3.48%、S&P500で△4.16%、そしてナスダックが△4.90%、それぞれ12月13日(FOMCの初日の水準から低下した。これに対して、例えばBloombergニュースなどは「利上げをあくまでも続けるという米金融当局の姿勢がリセッション(景気後退)を引き起こしかねないとの懸念が広がった」からだと伝え、ロイター通信は「米連邦準備理事会(FRB)によるインフレ抑制策が景気を後退させるとの懸念が強まった」と伝えている。またウォールストリートジャーナルは「15日の米株式相場は大幅続落。米連邦準備制度理事会(FRB)に続き、欧州中央銀行(ECB)もこの日インフレ退治に向けてまだ多くの仕事が残っているとの認識を示したことで投資家心理が悪化した。朝方発表された経済指標も、景気後退懸念を深める内容となった」と報じ、「まだ米国のみならず、世界の中央銀行が利上げをしたがっている」というトーンも加えている。

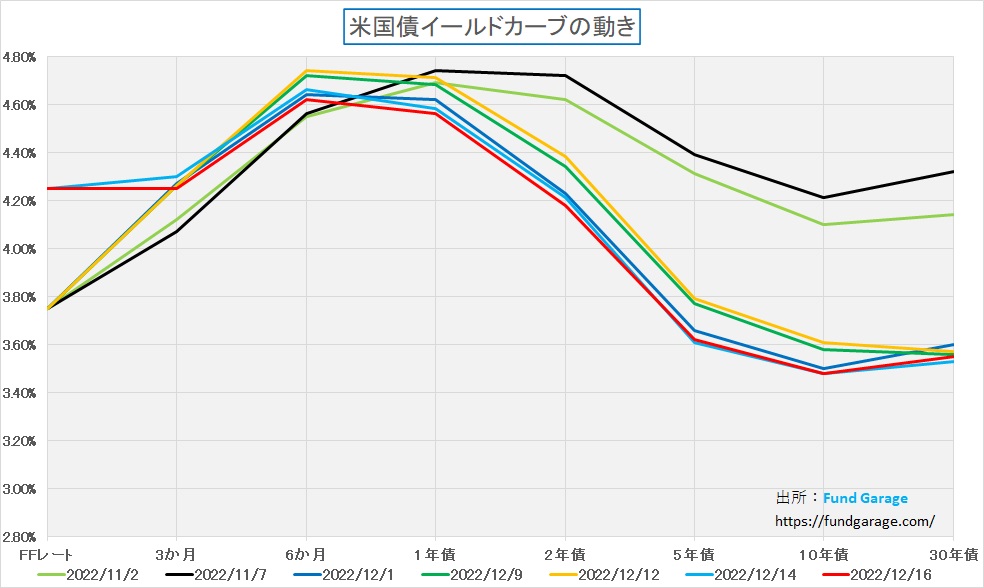

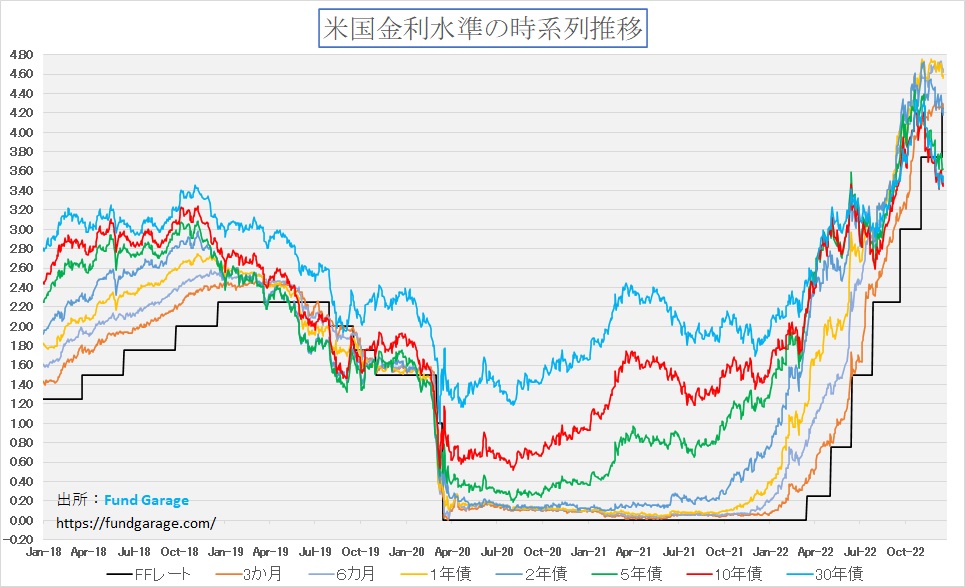

だがこれらが報じることとは裏腹に、債券市場は良くも悪くもこの2週間、大きくスタンスは変えていない。下のイールドカーブのチャートを見て明らかなことは、前回11月の利上げ以降、中間選挙直前の11月7日までのカーブは概ね一緒だが、今月に入ってからの長短金利の水準は、その逆転のイメージを含めてほぼ一貫して同じ状態を続けている。取り分け、12月14日のFOMCの声明発表後で大きく状況が変化したようには見えない。

当然のことながら、市場取引のものなので多少は上下に動きはあるが、寧ろ「思った程にリセッションでは無いかも知れない」と浮足立ったのは、ミシガン大消費者信頼感が59.1に12月は上昇したと伝えられた9日とその週開け12日のことであり、FOMC前後のそれはFFレートの誘導水準以外、12月1日もFOMC後の14日も、週末16日も殆ど重なって同じ水準だ。つまりは「全て予想通り、想定の範囲内」ということだ。

実際にポジションを動かす投資家の判断を探る

予てからお伝えしている通り、「市場関係者」と呼ばれる人種には2種類ある。ひとつは市場を解説したり分析したりして評価・コメントを発する人たちであり、もうひとつは他人に何かを伝えることなく黙々と投資判断を行い、その結果責任を負う人たちの2種類だ。アナリストやエコノミスト、或いはストラテジストなどもこの人種別けでは前者に入る。メディアは当然前者だが、面白いことに「市場予想」も前者の人達が作るものだ。だが、イールドカーブも、株価も作るのは後者の人達だ。

実際の数値を確認する最も重要な意味はここにある。前者が何を言わんと、後者の判断の集積が数値であり、投資家が影響を受けるのは当然数値の方だからだ。また例えば日経新聞などは案外と定性的にものを語ること多い。端的な例が「14日の米連邦公開市場委員会(FOMC)で、米連邦準備理事会(FRB)が来年の政策金利見通しを大幅に引き上げた。利上げが景気を冷やすと懸念した株売りが止まらない」と言った記事表現だ。どの程度の変動幅の絶対値をもって「大幅」と定義しているのか、売りが止まらないとはどういう意味かということだ。買いだけでは売買は成立しない。常に売りも止まらず、買いも止まらないので売買が成立し、値動きがある。冷静にみれば、如何にも記者の主観が入った印象操作的な記事とも言えるのだが、こうした心理影響を排除するためにも、数値を確認することが重要だ。メディアの印象操作という話は別に市場関係のことで今に始まった話では無いのだから。

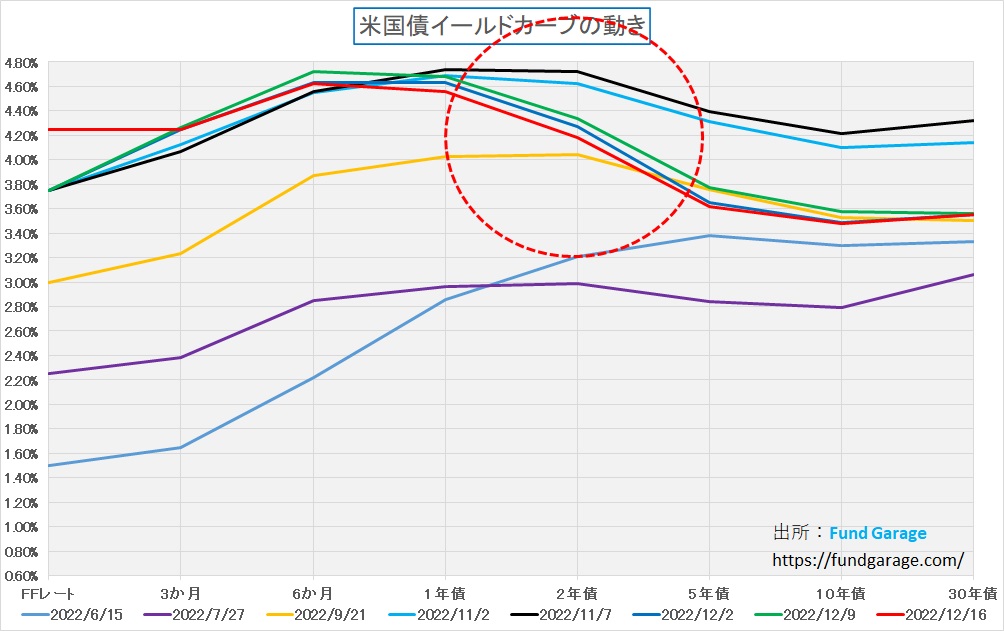

2022年の利上げの過程で、長短金利がどう推移してきたかを確認しておこう。今回は先週末の2年債利回りのところに注目してみたが、2年債利回りまでが9月の利上げ当時の水準に急激に近づいている。本来、2年債利回りは政策金利の影響が強いので、FRBが利上げを継続すると言っている以上、それに敬意を表する傾向が強い筈だが、既に明確に「しかと(無視)」をし始めた感じだ。印象としては、「利下げ催促」とも言える。

違う角度からみると下の図のようになる。既に利上げ前から10年債利回りがFFレートの誘導レンジの下限を切っている異常事態ではあったが、遂に2年債利回りまでその下限(4.25%)を下回るようになってしまった。ただFOMCの声明やドットチャートをそのまま鵜呑みにすれば、まだ利上げは続けるという。はてさて、どこまでこの逆転状態を受け入れ続けるというのだろうか。ただひとつ断言出来るのは「FOMCは次の動きを確約はしていない」ということだ。ドットチャートも今現在のFOMCメンバーの考えを示しているだけであって、次回FOMCで「この通りにします」という宣言ではない。

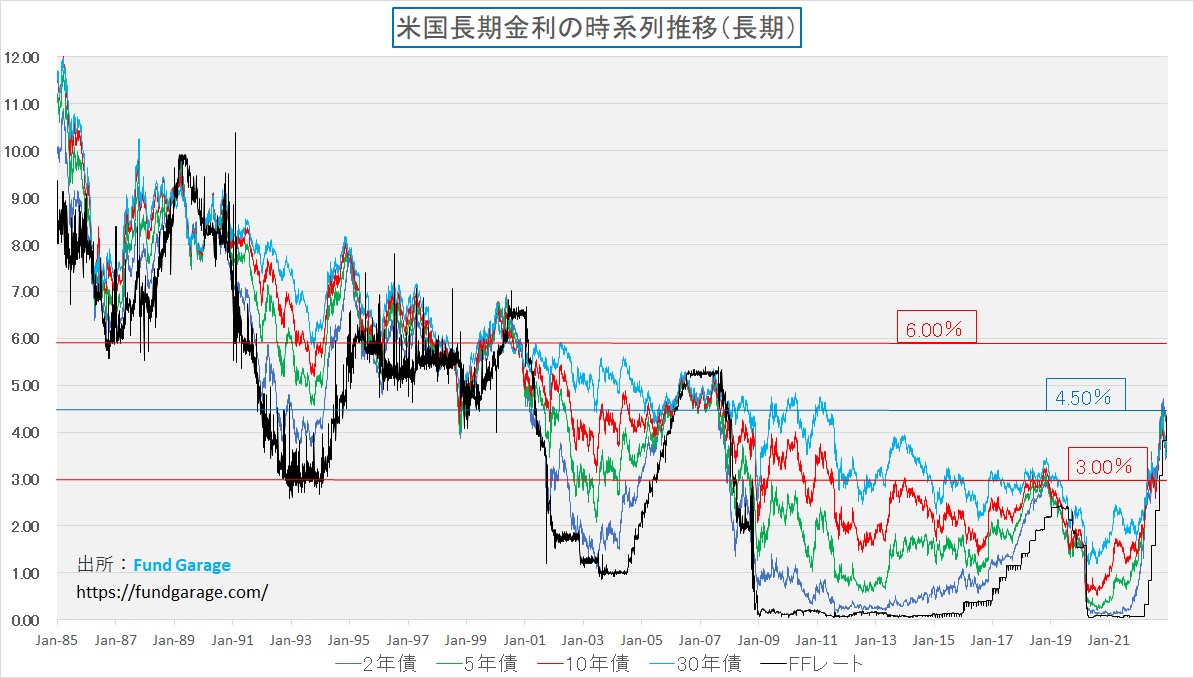

歴史は何を教えてくれるか

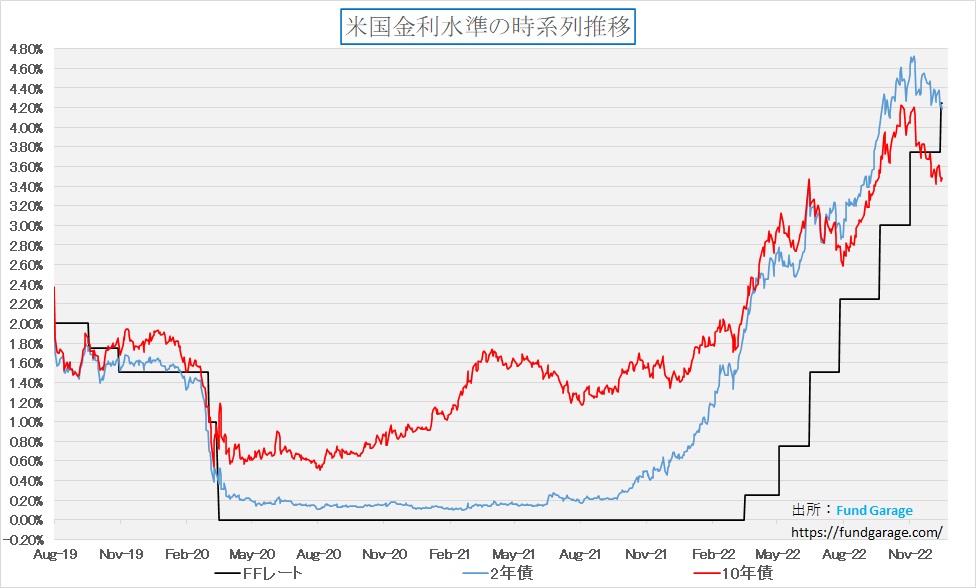

前掲のチャートで2年債利回り(短期)と10年債利回り(長期)が如何に対政策金利で歪な状態かを見て頂いたので、これに他の期間の金利も合わせたものをまずお見せする。FFレートの誘導レンジの下限がゼロ金利だった2020年から2022年の初めの頃までは、当然のことながら「短期金利よりも長期金利の方が利回り水準は上」という正常な金利体系ではあったが、このチャートでも明らか通り、その幅は広い時もあれば、狭い時もある。それを確認するのがイールドカーブだが、このチャートを見れば、徐々に長短金利の水準が同じに重なるようになって、最近では期間が長い金利ほど利回りが低い(長短逆転現象)が起きていることが分かる。正しく「異常な展開」だ。

期間をより長いものに変えると、前回お伝えしたように、今回の利上げ局面が如何に特異なものであるかも、正確に把握することが出来る。今回の利上げのテンポと幅、要するに急激かつ大幅過ぎる利上げという意味だが、正直やり過ぎだろう。市場は今回のFOMCの前から、中央銀行は利上げを続けること、そしてリセッション入りして利下げに回らざるを得ないということを既に織込んでいると考えるのが普通だ。言い換えるならば、債券のファンドマネージャー達は、この急激な利上げサイクルの結果、経済はリセッションに入り、FRBは利上げを続けられないと判断しているということだ。ならば早めに債券を買っておくのは理に適う。

ただ仮に利下げに変わったとしても、どの程度の利下げとなるのかは、当然リセッション、景気後退の深さが見えるまでは断定的なことは誰にも言えない。

株価は何を語っているか

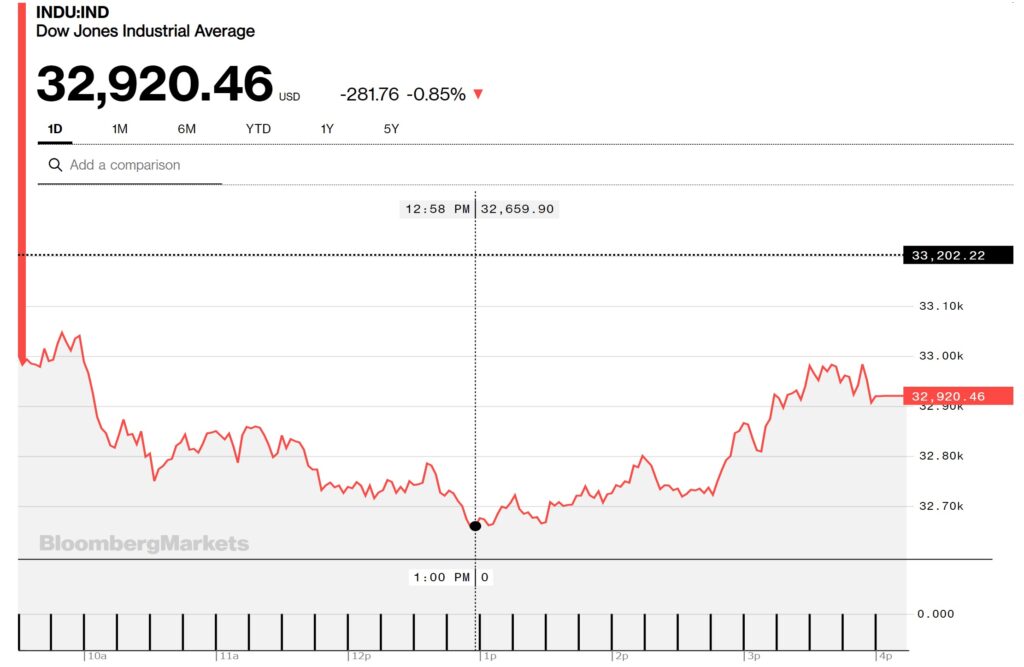

週末16日のNY市場は一旦は大きく売り込まれ、そして買い戻され、NYダウなら△281.76ドル安の32920.46ドルで終わった。3指数の中で最も週間下落率は低いものの、それでも△1.66%の週間騰落率となる。前週末は33,476.46ドルだったのだから。ザラ場でどこまで下落したかと言えば、△542.32ドル安となる32659.90ドルだ。

ただこれは株式先物取引、株価指数オプション取引、個別株オプション取引の3つの取引期限満了日が重なるトリプルウィッチング、すなわち日本で言うなら年に4回あるメジャーSQに相当する特殊な日だったということは斟酌する必要がある。逆に言えば、トリプルウィッチングだったからこそ、株式市場の方が債券市場と異なり、大きく動いたとも言える。あまり気にするものではない。

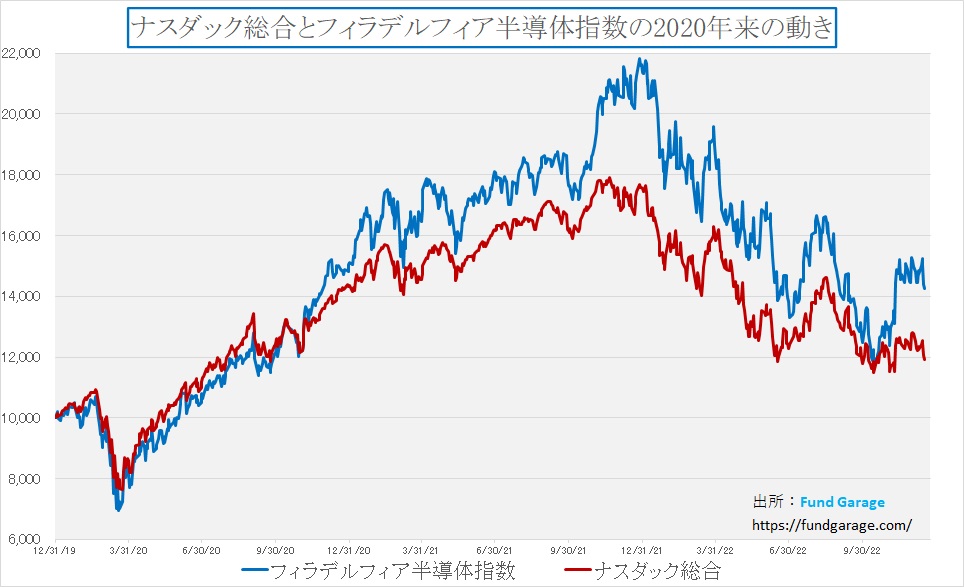

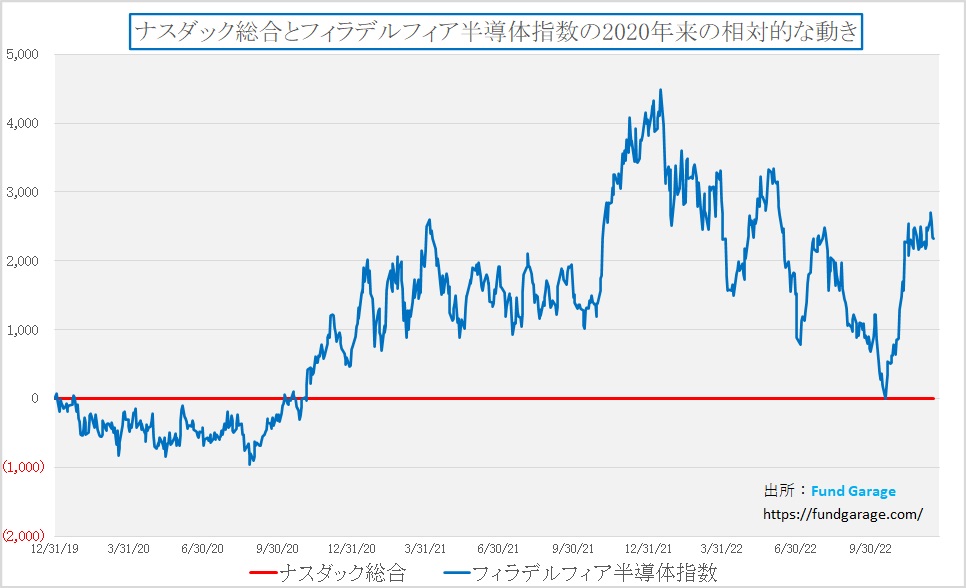

一方、金利上昇に弱いと一般に言われる高PER銘柄が多いナスダックだが、先週はフィラデルフィア半導体指数と足並みを揃えて下落した。

両指数間の差分を取ったチャートだと下記の通り。どちらかと言えば、フィラデルフィア半導体指数の方がより下落しているので、半導体関連銘柄のパフォーマンスが悪かったとも言える。

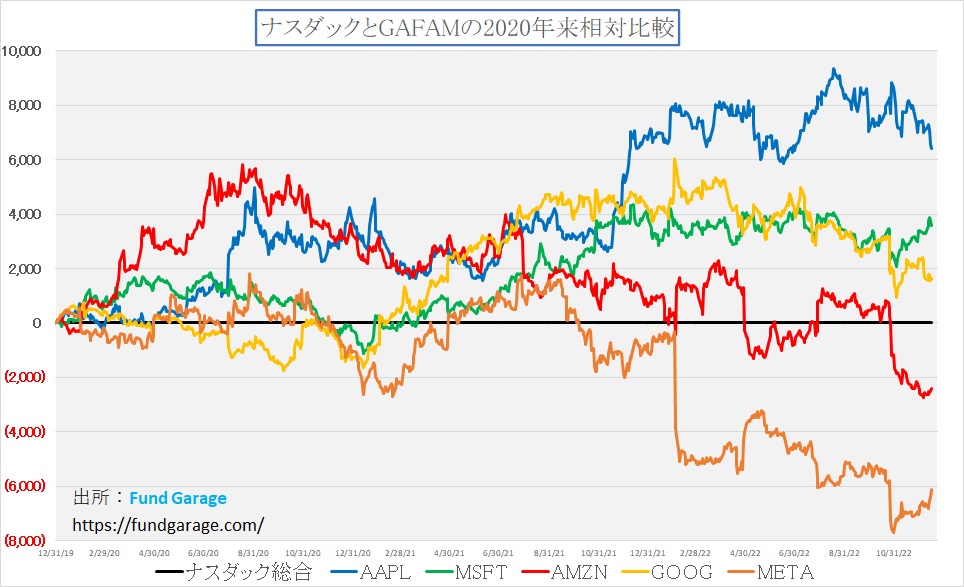

その中身を調べると、まず対ナスダックの相対パフォーマンスとして時価総額最大のアップル(AAPL)の相対パフォーマンスが悪化している。それに対して、メタプラットフォームズ(META)やアマゾンドットコム(AMZN)はナスダックに対して反発し、マイクロソフト(MSFT)とアルファベット(GOOG)は可もなく不可もなくといった按配だ。

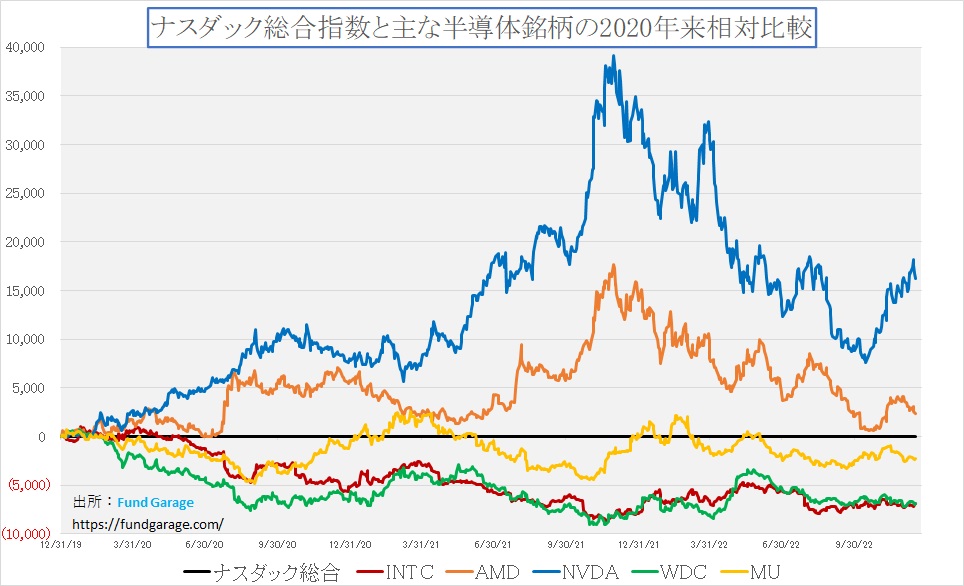

まずアップル(AAPL)の株価迷走の理由は中国のゼロコロナ政策関連の話題に答えを求められるだろう。要は生産が遅れ、また景気悪化の中で中国の購買力が落ちるというシナリオだ。その見立てで、このところパフォーマンスの悪いウェスタンデジタル(WDC)やアドバンスドマイクロデバイス(AMD)のパフォーマンスも説明することが出来る。要は「中国」が停滞することで、スマホやパソコンと言った量販モノの販売数量の増減が大きく収益に影響する。パソコンやスマホ関連ビジネスの中では勝ち組も売られていることは、間違いなく最終局面だとも言えそうだ。

ご覧頂ける通り、エヌビディア(NVDA)も勢いを削がれているが、アップトレンドの中で調整というイメージが強い。一方、AMDのアンダーパフォームに関しては不思議としか思えない。AMDは本来エヌビディアと類似した展開となっても不思議ではないビジネスモデルになっているのだが、どうしても「パソコン」というイメージは当然ながら強いものがあり、そっちの世界では「○○っても鯛」と言えるインテル(INTC)が蠢くたびに引き摺られる傾向が強い。

ファンダメンタルなものの見方

テクニカル・アナリシスはあまり気にしない

「テクニカル・アナリシス」とか「テクニカル分析」と呼ばれる「チャート分析」については、実はプレミアム・レポートの中では殆ど取り上げたことが無い。一目均衡表、ストキャスティクス、ボリンジャーバンド、などなど、チャート理論に基づくテクニカル分析の世界も、市場の話題の中では時々取り上げられることもあり、またそれを専門に説く「テクニカル・アナリスト」なる職業があることも当然知っているが、私は横目で見る程度に気にすることはあっても、それらと真摯に向き合ったことは無い。私の頭の中では、「テクニカル分析は相場を語る人には重宝するかも知れないが、投資をする上ではあまり役立たない」というのが本音でもある。

かつて私も所属していた現「三井住友DSアセットマネジメント」、今では日本の運用会社の中では大手の方に数えられるようになったが、「さくら投信投資顧問」と呼ばれていた2003年までは、全社員数は200人にも満たない規模だった。運用部門は当然その半分も居ない。その結果、私のようなファンドマネージャーが居るフロアに株式担当、債券担当、為替担当、そして短期資金担当と全ての投資判断者が集まっていたので、非常に面白いものでもあった。私が株式を主体としたファンドマネージャーであったにもかかわらず、債券や為替と言った他市場・他商品の動きや見方をとても気にするようになったのは「さくら投信投資顧問」時代のフロアーレイアウトのお陰だと思っている。

何故かと言えば、フロアがザワザワと騒ぐというか、盛り上がるタイミングが常に微妙に違うからだ。その市場が見ているものがそれぞれ違うという点があるからだろう。だからこそ他市場がザワザワすると「なに?なに?なに?」と様子を見に行ったり、意味を聞いたりして感性を磨いたものだ。

その頃、と言っても1990年代初めからの10年以上の月日があるが、いつも思っていたのは「債券や為替に絡む人たちは、とてもテクニカル分析を重用する」ということだ。特に為替関連の人達にその傾向が強いように思う。何故なら、為替には株式のように「本質的価値が企業の利益成長と共に増加し続ける」というベース理論が無いからだ。あくまでも二国間の通貨の交換レートである以上、同じ市場価格モノと言っても、基本的な価値判断の仕方が異ならざるを得ないということ。本質的なこの絶対的な差異は実は投資判断の根幹に関わるとも言える。

単純な例を挙げれば、どんなにテクニカルには良い状況で無くても、解散価値が増え続けている企業の株価がPBR1倍以下で放置され続けることは無いということだ。そしてこれこそが、本当のファンダメンタルズであり、その動向を見極めることが株式投資の本質だ。

ファンダメンタルズ的な視点から

それでも株式市場を見る上で、幾つか常に気にしているチャートがある。これだってテクニカル分析だろうと言われれば否定はしないが、本来的なテクニカル分析の意図が「サイコロジカルなもの」の探求にあるという意味で違うと思っている。

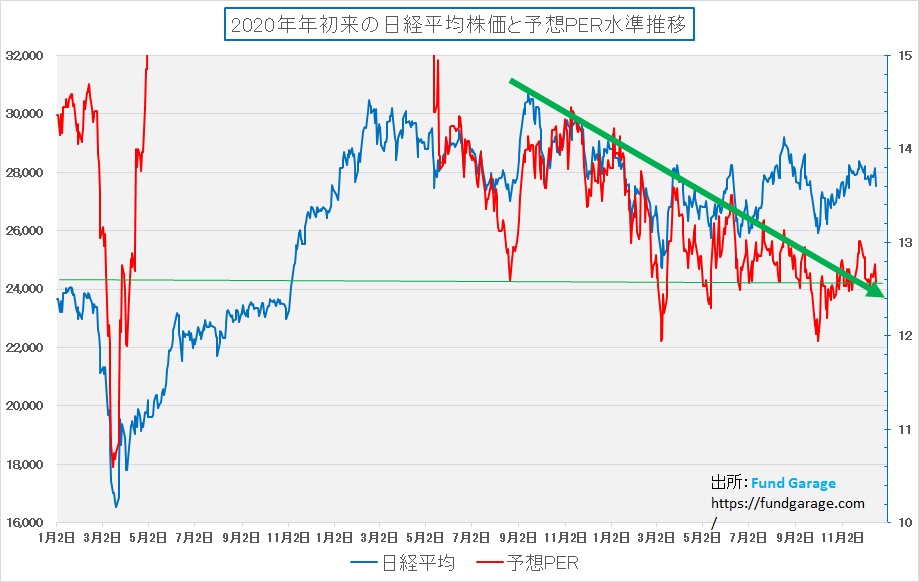

例えば企業の解散価値の計算に寄与するものと言えば、当然一株当たりの利益であるEPSであり、その「何年分」を市場が読み取っているかを示す指標がPERだ。つまりPERの高低は「市場が何年先までを期待しているか」を示す指標として捉えることが出来るが、市場指数の予想PER水準が低下するということの意味は、「市場が将来を悲観している」或いは「リスク回避的になっている」とネガティブな捉えることも出来るが、それこそ「割安」な銘柄が増えているとポジティブに捉えることが出来る。下のチャートは緑の矢印で示した通り、明らかに昨年夏以降、市場が前述のような傾向にあることを示している。もし右側Y軸(予想PERの目盛り)が1倍変動すると、企業収益の変動に関係なく、日経平均株価は約2200円変動する。

仮に予想PERが昨年11月の頃の高値水準14.41倍に変化すると、現在が12.58倍なので「14.41-12.58=1.83」として差分を求めて、それだけの水準訂正だけで現在の日経平均は「約2200円×1.83≒4026円」も上昇すると計算することが出来る。すなわち、週末の日経平均ならば「27527+4026=31553」という水準にある話ということになる。

この状況について、市場解説では「景気減速、或いは円安トレンドの修正による円高により企業収益が低下することを先取りしている」などと言う場合があるが、投資を実際に行う立場からすれば、この解説には何の意味も見出せない。強いて言うなら、「ファンダメンタルズが良いことが確認出来れば、すなわち今は買いタイミングということだよね」となる。他人と一緒に買ったり、売ったりしたいのならば話は別だが、自分で判断して株を買うというのは、だからこそ「ファンダメンタルズが良いか、悪いか」を判断することであって、それはすなわち投資先の企業が利益を挙げられるかどうかの判断でしかないということだ。そのファンダメンタルズの分析と判断が間違っていなければ、短期的にはジタバタする市場があったとしても、株価は必ず上昇して来るのだから。

だから個人的には私は自分が保有している株式の下落を喜びはしないが、慌てることなく見ていることが出来る。また「そんなに売り込むならば買うよ」というのが基本スタンスとなっている。

まとめ

今年もあと2週間で終わる

あっという間のCY2022だったと感じているのは私だけだろか。年々歳々、歳を取る程に一年が早くなるという話もあるが、あっという間の1年間だったなとリアルに思う。

今年、世界を最も驚かせ、そして振り回した出来事は何といっても「ロシアのウクライナ侵攻」だろう。この問題さえなければ、市場は全く違った展開になっていたかもしれない。少なくとも「インフレ」という問題は、コロナ禍からの立ち上がりに伴うサプライチェーンの歪ということ以外には原因になる要素は無かったからだ。

ただ一方で、結局は同じような結果になっていたのではという見方も出来なくはない。前述したように、株価は最終的には企業収益が齎す企業の解散価値の増加トレンドに収斂するという考え方からすれば、コロナ禍からの脱出という大きな期待値の反動は有り得るからだ。市場はそうしたアップダウンを繰り返しながら、味噌と粕を振り分ける。どんな市場環境であっても、結局は味噌は味噌であり、粕は粕であり、時間経過と所要時間の違いはあっても、結局は似たように振るい落としの動きになったかも知れない。だからこそ、そう考えることも出来るからこそ、今年のパフォーマンスの結果はコロナ禍のせいでも無ければ、プーチン大統領のせいでも無い。投資判断を下した自分自身の責任だと、私自身は自分のポートフォリオの成果を眺めている。この基本姿勢はもう30年以上も変わらない。

その意味でも、この時期に一年を振り返り、来年の投資について思いを巡らすことはとても重要だと思う。人間不思議なもので、何故か新年を迎えると、それは単にいつもと同じ朝を迎えただけなのに、何故か新しい何かが始まったような清々しい気分に変わる。だからこそ、多くの人が「今年は○○をするぞ」などと宣言してみたりする。

これは市場でも同じことだ。証券会社がこぞって新春セミナーなどをするのも「新しい年」は前年とは違うという思いがあるからだ。そして多くのデータベースがリセットされ、あらたなスタートとなる。

「TOYOTA大解剖」というムック本のお薦め

12月13日に発売されたばかりの本ですが、今のトヨタ、そしてトヨタグループなどの技術力などを知る上で、手軽に楽しめる良い本でした。私がトヨタ好きだからという部分は割り引いて考えて貰っても、日本で最強の会社、世界に誇れる技術力を持つ会社と言えばトヨタ及びそのグループが間違いなくトップでしょう。また「電気自動車」のことばかりを連呼するメディアの論調に印象操作されることも回避出来るかも知れません。トヨタ自動車本体のみならず、デンソー、アイシン、ジェイテクト、豊田自動織機、トヨタ紡織、豊田合成など、普通の人には「何やってる会社?」とやや縁遠く、実感が湧かない会社のことも「へぇー」と思って貰えるかも知れません。年末年始のお勉強のお供にお薦めします。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。