虚を衝かれたかに見えるが・・・

具足を外していただけ

「桶狭間の戦い」で織田信長軍に討たれた今川義元は、その時具足(甲冑など)を解いていたという。油断していたのか、まさか裏山を信長軍が馬で駆け下りて来るとは、通常ならば想定し得ない地形や状況だったのか、諸説はあるが具足を外して風雅にお茶を楽しもうとしていたという。先週の株式市場の変動は、正にそんな今川義元軍を見ているかの感じがした。市場(今川義元軍)が具足を解くとは「ヘッジポジションによる備え」をしていなかったということだ。そして日本市場を襲った織田信長軍に相当するのは「日銀」であり、米国市場では「マイクロンテクノロジー(MU)」が該当するだろう。確かに虚を衝かれた感じもあり、慌てた市場は大きく反応したが、その解釈を含めて投資家は冷静に捉える必要がある。その解釈のひとつの典型を例示すると「来年2023年の発射台が下がったことで、実は喜んでいるファンドマネージャーは沢山いる」というものだ。つまり、喜んで株価下落を受け入れ、抵抗しなかったというもの。

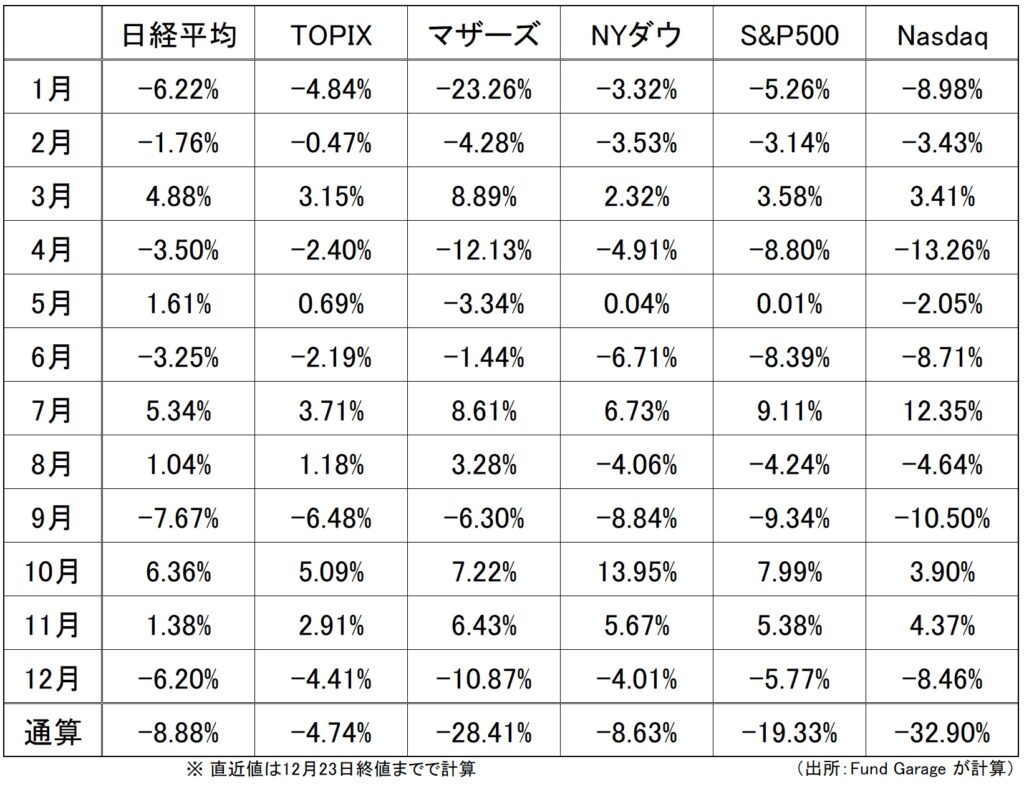

先週の日米株式市場の騰落率は下記の通り。これだけ指数の騰落率がバラつくことも珍しいことにも多くのインプリケーションがある。

一方で「20日には日銀が前触れなく長期金利の上限を0.5%に引き上げ、日経平均株価は一時800円安まで売り込まれた」というような信長軍評については、その真偽も含めて、もう一度精読しておく必要がある。恐らく、長期金利の上限を引き上げるという意味を正確に理解した人は少ないだろう。

日銀が「事実上の利上げ」という解釈は間違い

日銀は20日、金融政策決定会合で現在行っているYCC(Yield Curve Control:イールドカーブ・コントロール)について、0%程度に誘導している長期金利の許容変動幅を従来の上下0.25%程度から同0.5%程度に拡大すると発表した。また長短金利の誘導水準や上場投資信託(ETF)など資産買い入れ方針は維持すると発表した。

この発表についての解釈は非常に面白いものとなった。その典型が正に前述の「20日には日銀が前触れなく長期金利の上限を0.5%に引き上げ、日経平均株価は一時800円安まで売り込まれた」(日経新聞の記事から引用)というもの。つまり「日銀が事実上の利上げに踏み切った」とこぞってメディアもコメンテーターたちも異口同音に言い出したのだ。どの局のニュース番組や解説番組でも、殆ど同じようにアナウンサーが「なぜ日銀はこの時期に利上げに踏み切ったのでしょうか?」と既に日銀が利上げしたというのは所与の事実であり、解釈は疑う余地のないものとして質問を投げかけ、経済部記者や金融の専門家と称する人たち(中には元検察庁の弁護士も居たのはご愛敬か?)がそれらしい説明を加えていた。驚くことに、解答者側の殆ど全ての人が”利上げ”として受け止めて、その背景などを答えていたことだ。

恐らく、彼ら/彼女らの多くはYCCどころか、イールドカーブというもの自体も理解していないのだろう。また債券市場というものも理解していない人たちばかりなのだ。驚かれるかも知れないが、証券市場関係者でさえ、実は「債券」や「債券市場」についての知識は極めて浅薄な場合の方が多い。だからこそイールドカーブはおろか、金利のことについて、即興でメディアや株式市場関係者がコメントするのはかなりハードルが高いのだ。

だがそうした解釈の正誤問題以前に、日銀黒田総裁が「利上げではない」と明言している以上、また変動幅拡大は「出口政策とか出口戦略の一歩とか、そういうものでは全くない」と説明している以上、今回の件は「それ以上でも、それ以下でも無い」と額面通りに受け止めるのが正解だ。中央銀行総裁は政治家とは違う。金融政策の変更時期については前言を朝令暮改で翻すことは許されているが、嘘をつくことは当然許されていない。だからディベートを挑んで、仮に打ち負かしたかに思えたとしても、それで何かが変わるものでもない。昔から「泣く子と地頭には勝てぬ」というが、正に日銀総裁や中央銀行総裁というのは「地頭」なのだ。

更に言えば、YCCや現在の量的質的金融緩和の見直しは「当面考えられない」とも黒田総裁は語った。「(2023年度全体では消費者物価の上昇率が)2%の達成は見通せないので、点検や検証の検討は時期尚早に尽きる」とも指摘している。私の長年の経験則から言えば、中央銀行の総裁が言うことに異を唱え、それを否定するかのような投資行動を取って、それが結果として見事報われる可能性は殆どゼロだ。

具体的な事例を挙げれば、かつて当時のFRB議長だったグリーンスパン氏が、ドットコムバブルの初期に「根拠なき熱狂」という表現で株式市場の狂乱ぶりを非難した。市場は暫時それを無視し、野放しに上昇を続けたが、その裏側でFRBは金融のバルブを締め、お金を回らなくし、最後に利上げを行った。日本の平成バブルを潰したのも「平成の鬼平」こと当時の三重野日銀総裁だ。

中央銀行やその総裁にマウントするかのような言動は尖って聞こえ、暫くはメディア的に受けるかも知れないが、相手は金融市場における絶対的な権力者であり、実力者は中央銀行の方だからだ。履き違えてはいけない。

今回はイールドカーブの歪み修正が眼目

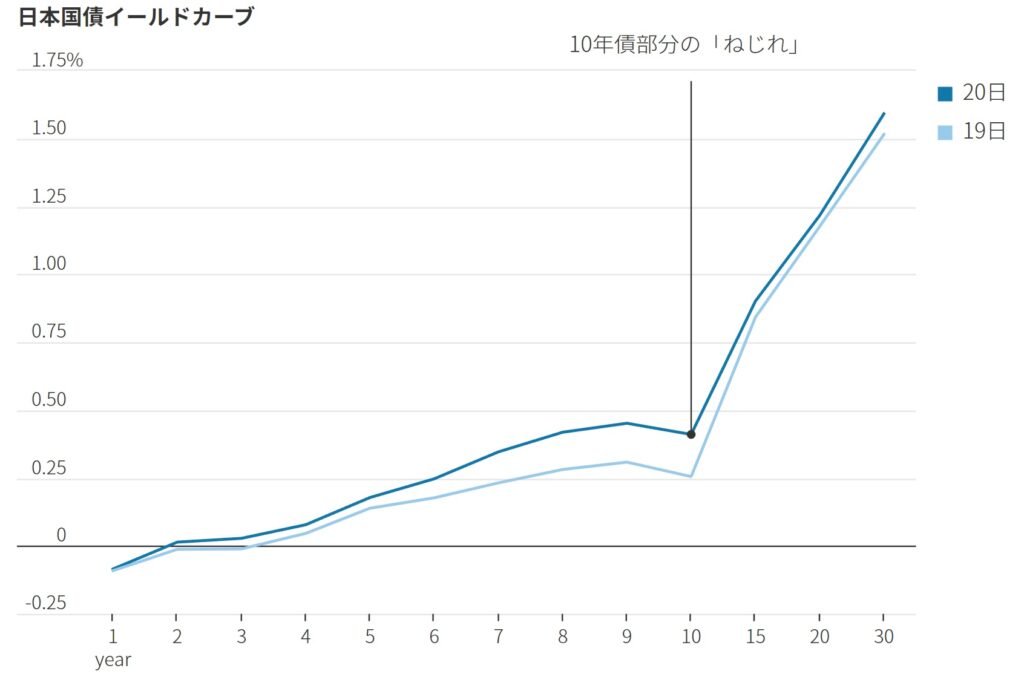

ここでもいつもイールドカーブの説明はしているが、例えば「2年債と5年債の間」、或いは「5年債と10年債の間」は点ではなく線で繋がっている。ただチャートを作る時に便宜上、2年債利回り、5年債利回り、10年債利回りといったデータを使って線を結ぶので、あたかも点と点を結んだものと思われがちだが、実際はそこは線で元々繋がっている。

何故ならば、10債利回りはその時の新発10年国債の利回りとなるが、翌日にはその債券の期間は当然ながら10年より短い。1年経てば9年債、2年経てば8年債だ。当然、市場ではそれらの債券も売買されている。繰り返しになるが、なぜ9年債利回りや8年債利回りを表示しないかと言えば、単にイールドカーブのチャートを作る際の手間暇の問題だ。残存9年程度や8年程度の債券も市場で取引されているということは、誰かがそれを値付けしている(売り手と買い手がいるという意味)ということであり、そこにはイールドカーブの線上に連なるべき残存期間毎の利回りが連続的に存在している。

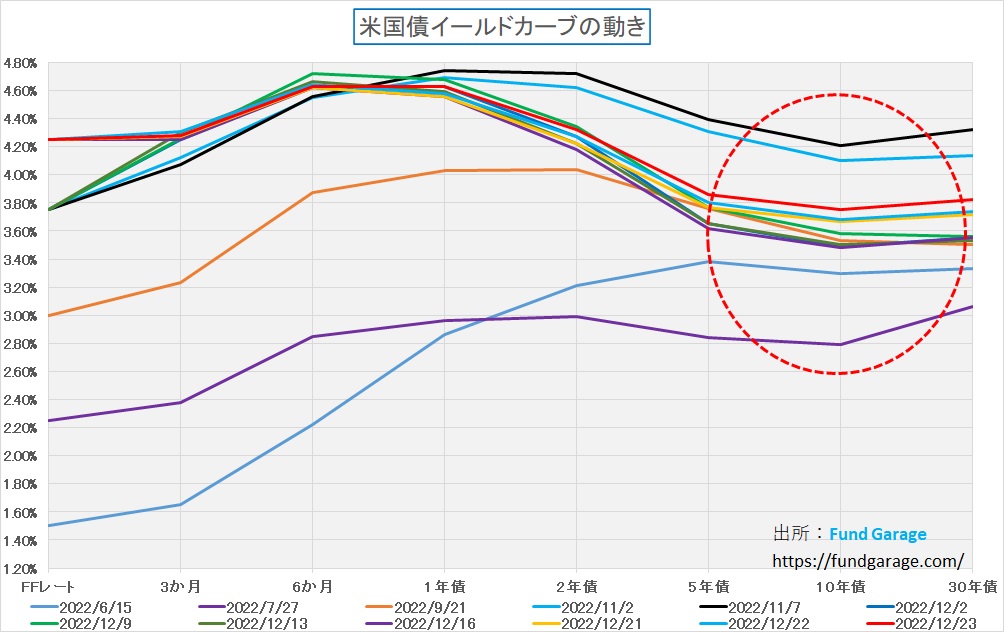

日銀のYCCにおいても、普通に考えて、無限に細かく全期間に亘って債券を指値買いすることは難しい。その結果、このところのイールドカーブ形状は実際には下記の図のようになっていた。

お分かりだろうか。どう見ても10年債利回りのところが、その前後の期間に比べて歪に凹んでいる。YCCが行われず、全てが野放しにされていたとしたら、本来、この凹みは生じない。逆に言えば、YCCで10年債だけを無限に買い入れているが為に高値で売ることが出来(金利が低い方が債券価格は値上がりする)、やや期間の長い債券を買って、残存10年となった段階で売却すればプラスαのキャピタルゲインまでが得られるという歪みが生じていることになる。逆に、残存10年で売り逃げないと、期間が短くなるほど利回りが上昇するので、このチャートで言えば残存8年に未満になる頃まではキャピタルロスが生じるということだ。

日銀が行っているYCCに対し、誰かが意図的にイールドカーブが歪になるように勝負を仕掛けている可能性を否定しない。恐らく「日銀はいずれYCCが限界にきて降参する」と、その前後の期間の債券をショート(売り建て)して勝負を賭けているヘッジファンドがあるのだろう。実際に日銀が降参してYCCを放棄、そして長期金利の上昇を容認すれば、それら債券のショート筋は債券価格の値下がり(金利上昇)によって利益を得ることが出来る。だが、日銀がいつまで経っても白旗を振って降参せず、現状のYCCを継続すれば、ショート筋は売り建ての為に借りている国債を返却しないとならず、若しくは債券を借りている金利が膨らみ、いずれに全て買い戻すことになる。当然、そんなことをするのは「ヘッジファンド」と呼ばれるものだが、そのヘッジファンドには相当な損失が生じることになる。

かつてBank of Englandに為替政策に絡んで同様に挑んだヘッジファンドがあり、現在とは金融政策やファンダメンタルズも異なるケースだったので、ヘッジファンドの方が利を挙げることが出来た。その時に名を馳せたのが、あの「ジョージ・ソロス」だ。

だが今回はどうだろうか。現在、日本の国債は殆どが日銀と日本の金融機関、そしてGPIFなどが保有している。勿論、有価証券の貸出利息が取れる以上は、レンディングは重要な収益源だ。だがお分かりの通り、そのネームはヘッジファンドのニーズに応えることよりも、恐らく日銀のご意向の方を気にし易い。たとえば「○○銀行さん、国債の貸出し状況を報告してください」と言われ、その裏に「あまりヘッジファンドに貸さないでね」という匂いを感じれば自ら自粛さえしかねない。レンディングは期間満了時に返済は義務づけられているが、次も同条件で借入出来ることは担保されていない。貸出利息が上がることは信用取引同様良くある話だ。その結果として起きる事態は考えるまでもない。

実際、金利の変動幅を0.25%から0.50%まで拡大したが、新発10年債の利回りは20日が0.395%、21日が0.480%、22日が0.385%そして23日が0.370%となっている。つまりそれまでの0.250%からは僅かに上昇したが、0.50%には遥かに遠い状況にあるということだ。ショート筋の糠喜びは3日で終わっている。

もうひとつの狙いは「地銀救済」

今回の発表で10年債利回りは0.50%には届いていないが、少なからず0.250%からは上昇した。そして引き続き短期金利のマイナス金利政策は続いている。この恩恵を一番受けるのが銀行だ。銀行はほぼほぼゼロ%に近い預金利息で集めた資金を、より高い金利で貸し出すことでその利ザヤを稼ぐ。これが銀行本来のビジネスモデルだ。だが、長引くマイナス金利政策と異次元緩和政策の持続により利ザヤは圧縮されたままであり、本業は青色吐息の状態が続いている。取り分け企業向け融資の資金需要も少なく、住宅ローンなどの需要も都市部に比べると相対的に低くなる地方銀行の経営はより厳しい状況が続いている。

だからこそ以前話題になったようなアパートローン問題が生じたり、猫も杓子も富裕層向け資産運用ビジネスに傾倒してみたりする。だが富裕層ビジネスでは早くも無理矢理な仕組債回転売買などが問題になり、仕組債販売自体が金融庁主導で取り止めとなり、再び収益ドライバーが無くなってしまった。恐らく地銀の再編は遠からずやってくる。

そんな地銀を少しでも延命する特効薬が何かと言えば「イールドカーブを立てること」だ。例えば今回の発表で、10年債利回りは0.250%から0.120%上昇(立って)して0.370%で週末を迎えた。もし1000億円がこの運用対象になっているとすれば、それだけで年間1.2億円の業務純益が増えることなる。短期金利を上げて、もし長短逆転となってしまうと、更に銀行収益を圧迫する。短期金利の水準は握ったままで、長期金利の水準が上に触れることを+0.25%分だけ解き放った日銀の狙いはここにもあると思う。

例えば、シェアハウス向け融資を巡る不祥事でかつて話題になったスルガ銀行(現在3兆3千億円程度の預金残高)を例に挙げると、預金残高が全て0.12%の利ザヤ改善の恩恵を受ける融資残高だったと仮定すれば、年間約40億円分は業務純益が増加することになる。同行の2022年3月期の決算内容(コア業務純益250億3600万円)から見れば、これは相当な慈雨となるに違いない。

日米株式市場共に具足は外している

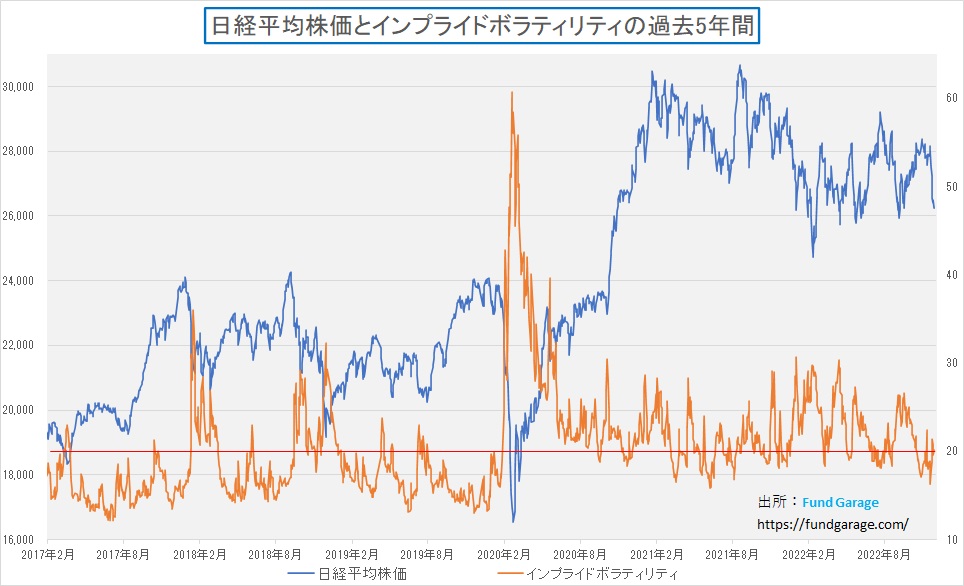

今年の12月は間違いなく勝敗は明確に決まった上での消化試合だとお伝えしてきた。それはポートフォリオのヘッジに多用されるオプション取引の状況からも見ることが出来た。すなわちオプション取引を積極的に使ってポートフォリオやポジションのヘッジを行う勢いが削がれてきたからだ。それはオプション価格から逆算されるインプライド・ボラティリティの推移から見ることが出来る。恐怖指数ことVIX指数はS&P500指数のオプションから逆算されており、日経平均インプライドボラティリティは日経平均オプションから逆算されている。

株価が急落するような局面、或いはリスクを感じてヘッジニーズが高まるような局面では、このインプライド・ボラティリティは通常は大きく上昇する。逆に変動リスクが減ってくれば、オプション・コストを払ってまでも、意図せぬ方向へ動くことをヘッジする必要も無い。海外旅行に行くからこそ旅行傷害保険を契約するのであって、旅行もしないのにこの保険を掛ける人は居ないのと、ある意味同じ感覚だ。

下記は日経平均のインプライド・ボラティリティの推移だが、下のチャートからも確認出来る通り、前週12月12日の週には16.31まで低下している。つまり米国のFOMCを受けて大きなドラマが起きなかったことからヘッジの解消が続いた、すなわち具足(甲冑)を解く機関投資家が多かったことが確認出来る。クリスマス休暇などの長期休暇に入る前にポジションを軽くするのは、ファンドマネージャーの通常オペレーションだ。

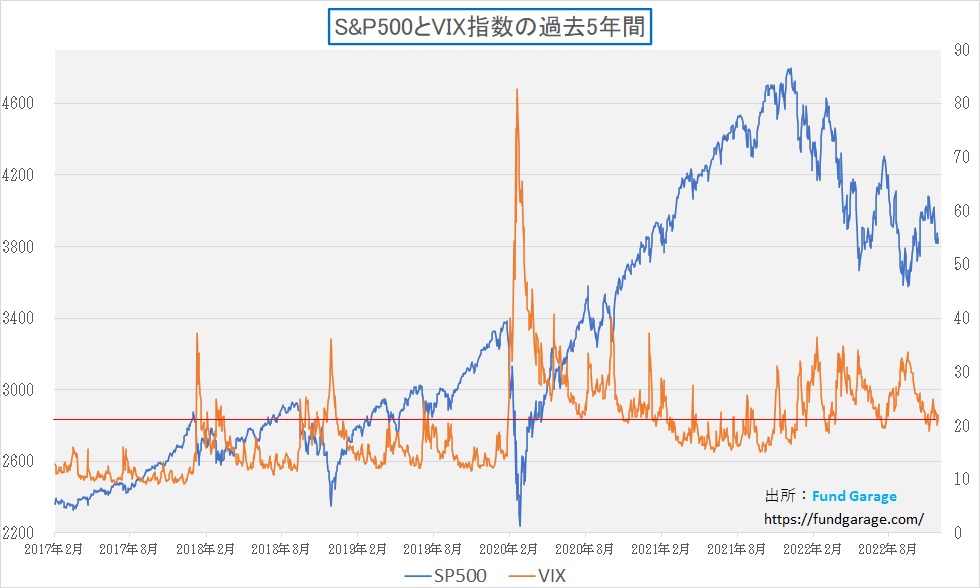

ならば米国市場はどうだったのだろうか。実は株価の方は米国CPIの発表辺りから下落する局面においても、VIX指数は上昇してきていない。通常だと株価の下落水準から判断してVIX指数も25位までは上昇しても良いのだが、今回は上昇するどころか20.87まで低下して週末を迎えた。なぜVIX指数が上昇していないかと考えれば、思い当たるのは機関投資家がクリスマスだということだ。ここでも具足を解いたままのポートフォリオが目に浮かぶ。

従って、ヘッジポジションの買戻しという需給はこの下落の水準からは発生しない。だがポイントは、今はクリスマスであり、これから年末年始でCY2022からCY2023へと変わることだ。今、下落する米国株式をみながら「CY2023の発射台は低くなって、パフォーマンスを挙げ易くなりそうだ」と笑顔で七面鳥を頬張るファンドマネージャーは案外多いと思われる。

CY2022を振り返る

日本株市場は割安に放置されている

まずは先週末12月23日までの各市場の騰落率と、CY2022通算の騰落率、すなわちパフォーマンスを見てみよう。

恐らく日本市場の通算騰落率には驚かれるかも知れない。マザーズ中心の運用をされている人はかなり厳しい結果となったと思われるが、TOPIXの下落分はほぼほぼ12月の下落分だけで説明出来る。すなわち、先週の下げが無ければ、ほぼほぼプラス圏で終わりかけたということだ。日経平均も同様、もしかすると年足が陽線となる可能性まで一時期は期待されたぐらいだ。

ならばこの水準、大きく下落した米国株に比べて踏み止まったことから、寧ろ下値リスクを考える人が多いかも知れない。また「日銀の事実上の利上げ」という語り口や、「金利上昇による景気悪化」或いは「(円安の方が良かったかに聞こえる)円安メリットの剥落」などを理由とした悲観論が耳に届くことも多い。人間は悲観バイアスの方が影響を受け易いため、定性的にそちらの方へ耳を傾けることが多いが、数値上は違う見立てが出来る。

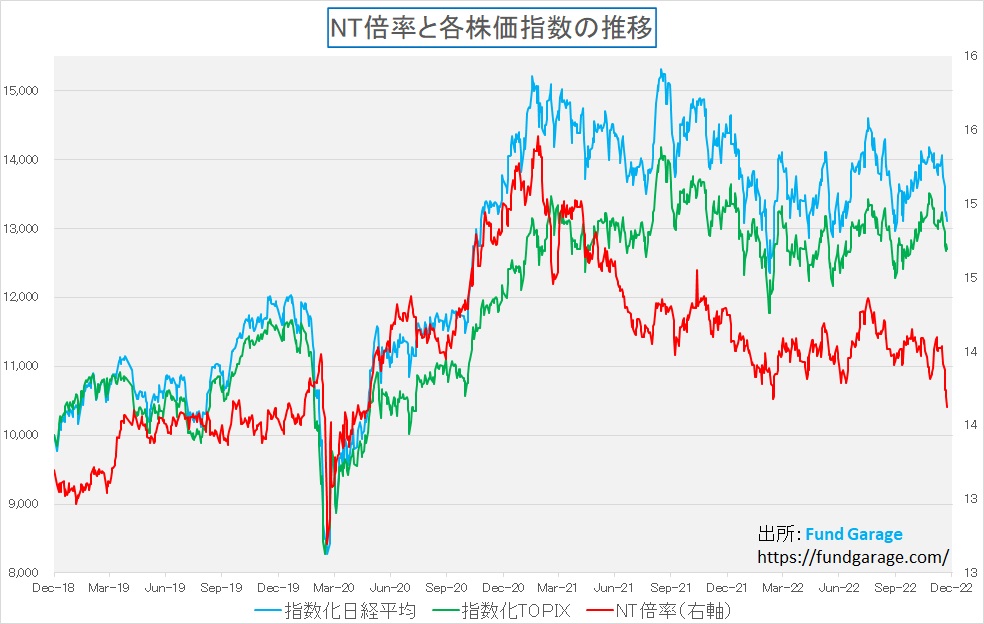

まずはいつものNT倍率(日経平均÷TOPIX)だ。先週末のNT倍率は13.82倍となって2020年5月27日以来の安値を付けた。すなわち対TOPIX(市場全体の時価総額)で日経平均はより大きく下落したことになる。それは指数の計算式の関係上、日経平均はファストリテーリング(9983)、キーエンス(6861)或いは東京エレクトロン(8035)など値嵩株の影響を受け易いからだ。だから市場全体の動きという意味ではTOPIXの方が適切なインデックスだと言われるのだが、仮にパンデミック後のNT倍率の最高値となった2021年2月25日の15.66倍を基準として現状のTOPIXを類推すると、日経平均29,721円前後(1897.94×15.66)の時と同等の水準にTOPIXがあると言うことも出来る。別な言い方をすると、日経平均は何らかの要因で、無理に押し潰されているという見立ても出来なくはない。

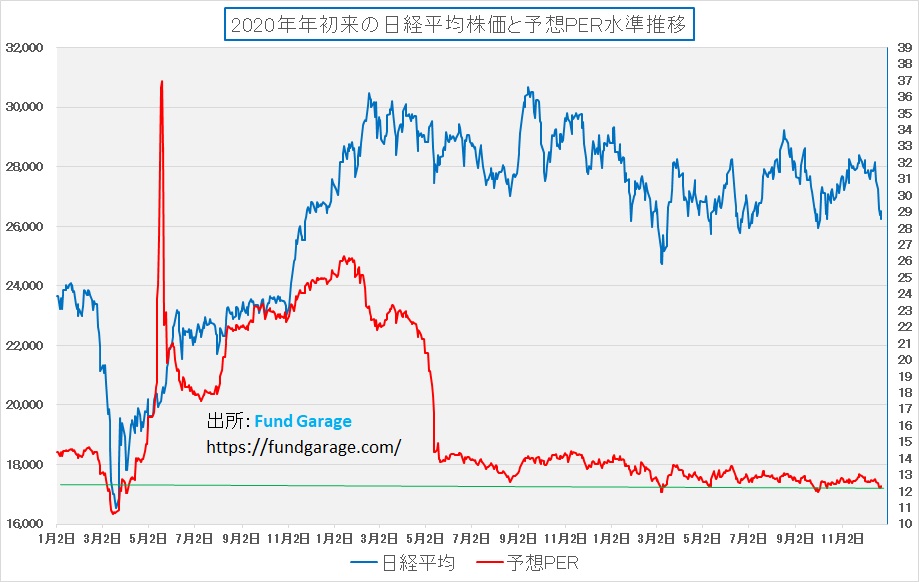

ならば、株価の基本であるバリュエーション、一番基本的で代表的な予想PERの水準から見てみると、下記のような状態となる。まずはコロナ禍のパンデミック騒動が起きる前の2020年1月初めからのPER推移を見る。分かり易いように12月23日の水準のところに緑色のラインを入れておいたが、状況はパンデミックでこの先どうなるか分からないと、かなり悲観的になった時に次ぐ水準にまで予想PERが下落しているのがわかる。つまり割安になっているということだ。

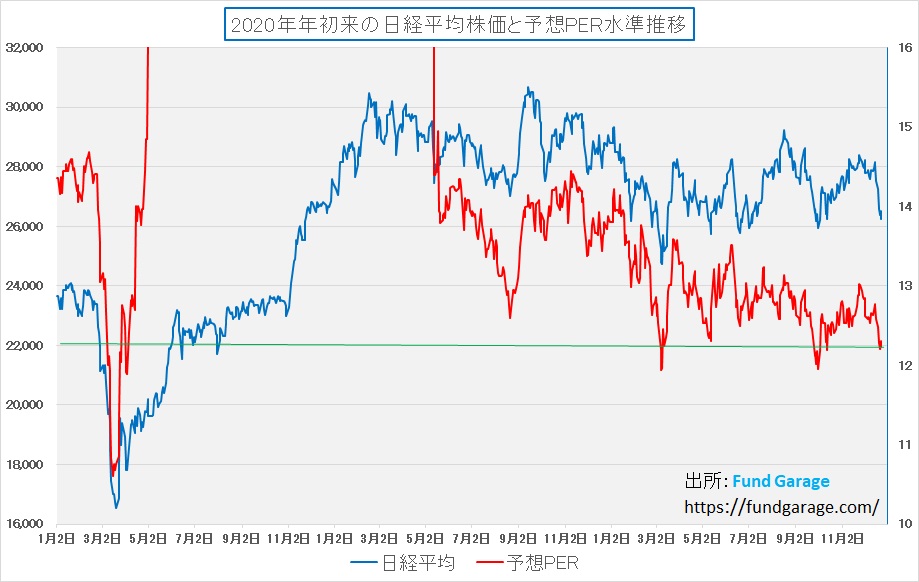

だがこのチャートだと2020年3月期から翌2021年3月期の決算が発表されるまでは、企業側が来期予想を相当に慎重に提示したり、或いは公表せずとしたため、その後もかなりPERが高い水準で推移していることが確認出来、その為に後半の変動が良く確認出来ない。そこで、PERのY軸を上限16倍と設定したチャートを作成して、その影響を排除したチャートで最近の状況を確認すると次のようになる。

自分でデータベースをエクセルシートで保有しておくと、こうしたチャートの加工も容易だ。そして重要なことは、数字は嘘をつかないということ。ヒステリックな定性的な表現も悲観論の煽りも関係なく、淡々としたものだということは置いておいて、これで見るとより足元の予想PERの水準が低水準だということが分かる。恐らく悲観論を唱えるとすれば、金利上昇と円安メリットの剥落を織込んでいない予想PERだからこの先に下方修正によって水準訂正されるなどというものだろう。だが、円安の修正によって輸入物価が下がり、輸入コストが低下するメリットと(円安時に悲鳴を上げていた反対)それなりに相殺される筈だ。

米株はナスダックでさえ未だ約2割はプラス

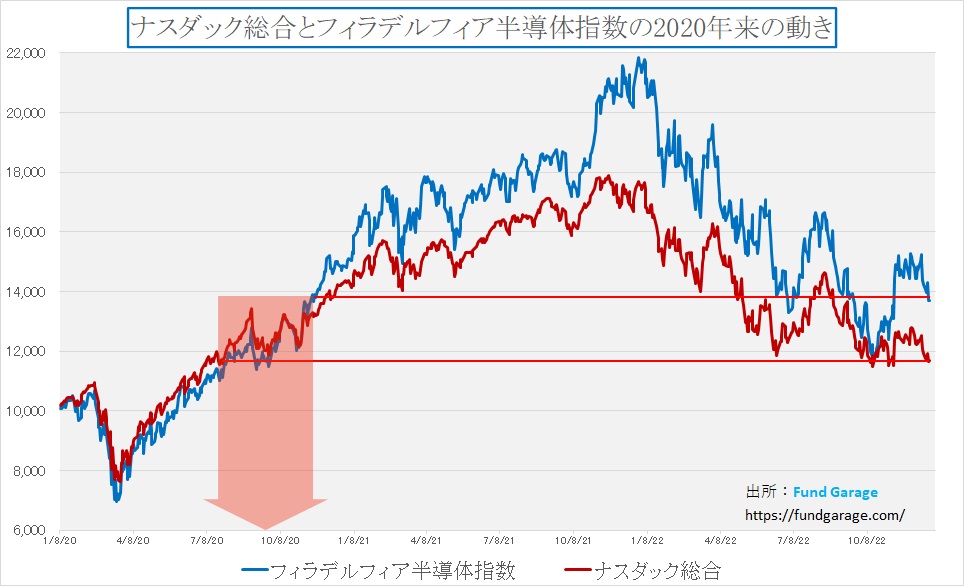

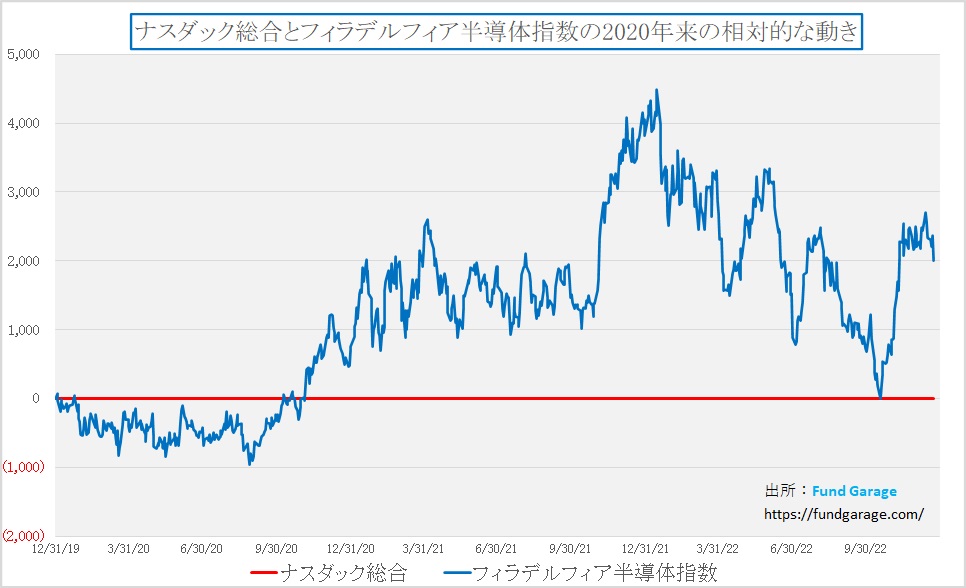

2019年12月31日を10000ポイントとしてその後の株価推移を投資信託の基準価額風に表すと、今年CY2022は△32.90%もの下落となっているナスダック市場だが、それでも基準価額は未だ11699.91とプラスを維持したままだ。誰もが1年前の2021年11月19日の17896.08頃のイメージを強く記憶に残していることから、その後の墜落したかのような下落を嘆いていることとは思うが、実はまだ急降下はしても地面に叩きつけられてはいない。同様なことをフィラデルフィア半導体指数の方で見ると、現状でも基準価額は13708.17と約4割近いプラスとなる。ただこれも2021年12月27日には21839.68の高値を見ているので、やはり相当な下落と嘆いてしまうが、2020年、2021年、2022年と投資を続けたリターンが約4割、年間平均で1割を優に超えるというのは、見方によっては素晴らしいパフォーマンスだとも言える。勿論、その高値から資産運用を始めていれば、現時点で決してそんな悠長なことは言えないだろうが、市場はずっと続いているものであり、短期的な個々の投資家の個別のパフォーマンスから評価すべきものではない。

現状の水準をザックリとイメージすると、上記チャートに矢印で示したように、2020年9月下旬頃のイメージというということになる。フィラデルフィア半導体指数はその名の通り「半導体関連銘柄」の値動きを示すと言われていることから、青い線が上方乖離しているということは、少なくともこの3年間は半導体関連銘柄がハイテク株の中でも優位にあったことが確認出来る。その差分だけを取ると更に面白い。

このチャートから言えることは、何だかんだと言っても、勢いはまだまだ半導体関連銘柄の方にありそうだと言うこと。足許、先週の今川義元に襲い掛かった米国の信長軍は、正に半導体銘柄の代表格のひとつである「マイクロンテクノロジー(MU)」ではあったが、それでも尚、未だに実数として2008(約20%)の開き(アウトパフォーム)がある。更に言えば、その悪役となったマイクロンテクノロジー自体は週末には既に株価は切り返している。

不透明要素は中国の需要

マイクロンテクノロジー(MU)とは、DRAMもNANDフラッシュも作るメモリー半導体の大手だが、先週21日決算発表を行い、メモリー半導体が供給過剰になっているなど厳しい足許の状況を説明した。併せて設備投資計画や人員の削減を発表したため、半導体関連銘柄が軒並み下落した。恐らく「半導体の供給過剰」という表現に「あれ?半導体不足では無かったの?」と思われる人も多いかも知れない。これこそが、予てからお伝えしている「半導体という言い方で十把一絡げにすると見方を誤る」ということの証左でもあり、また現状を解き明かすためのカギともなる。

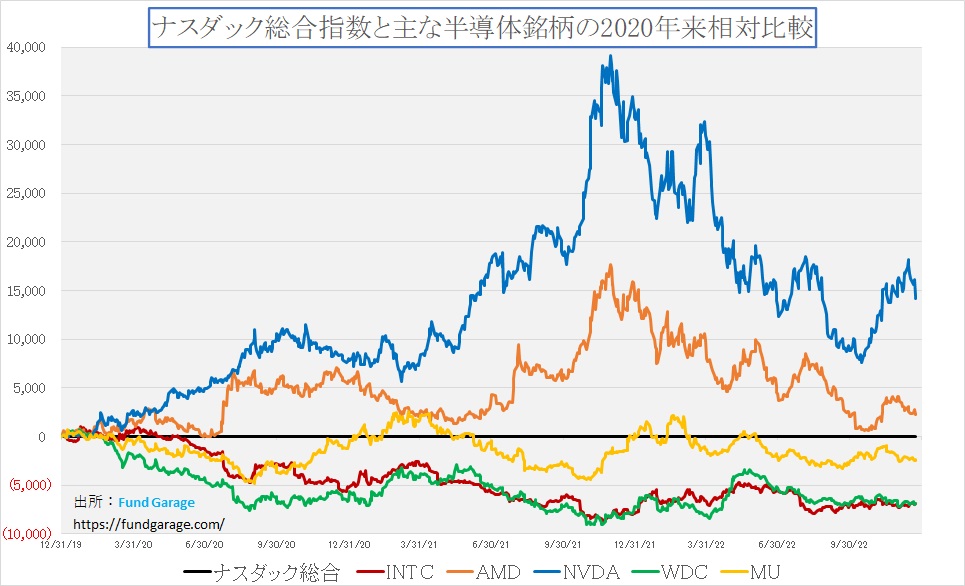

マイクロンテクノロジーの決算説明で明確にCEOがコメントしていることは、基本的にはエンドマーケットの需要が緩んでいるということだ。だがメモリー半導体の主戦場はパソコンであり、スマホだということが重要だ。逆にデータセンタなどの需要が明確にダウンターンに入ったとは言っておらず、また自動車関連などは急増していることを伝えている。すなわち既知の事実に基づく状況のアップデートでしか無かったということ。下記のチャートがいつものナスダックに対する半導体チップ・メーカーの株価推移だが、この3年間、勝ち組と負け組は明確に分かれてきた。

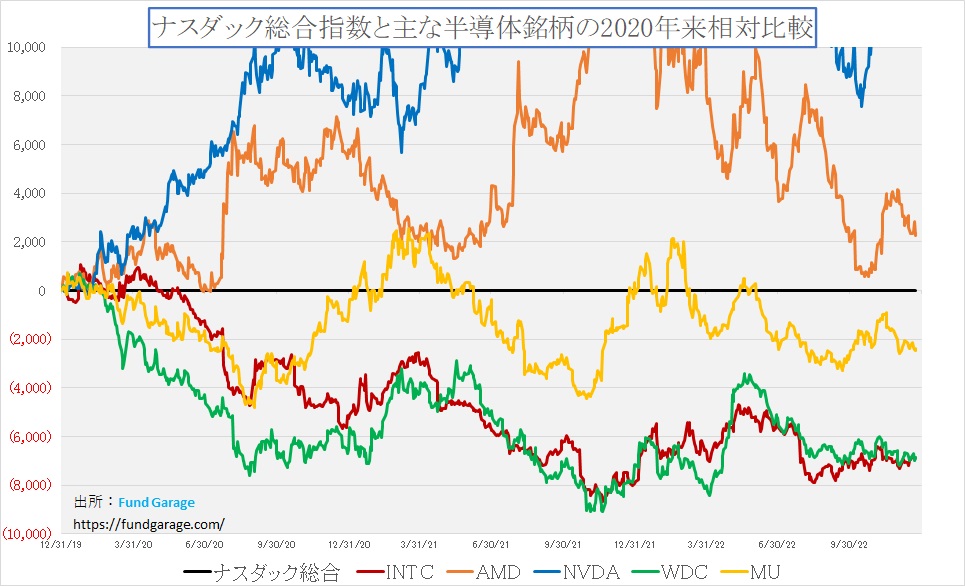

マイクロンテクノロジーはどちらかといえばその中庸を泳いできたようなところがあるが、このチャートも勝ち組であるエヌビディア(NVDA)とアドバンスドマイクロデバイス(AMD)の動きに引っ張られているので、Y軸を調整してお見せする。

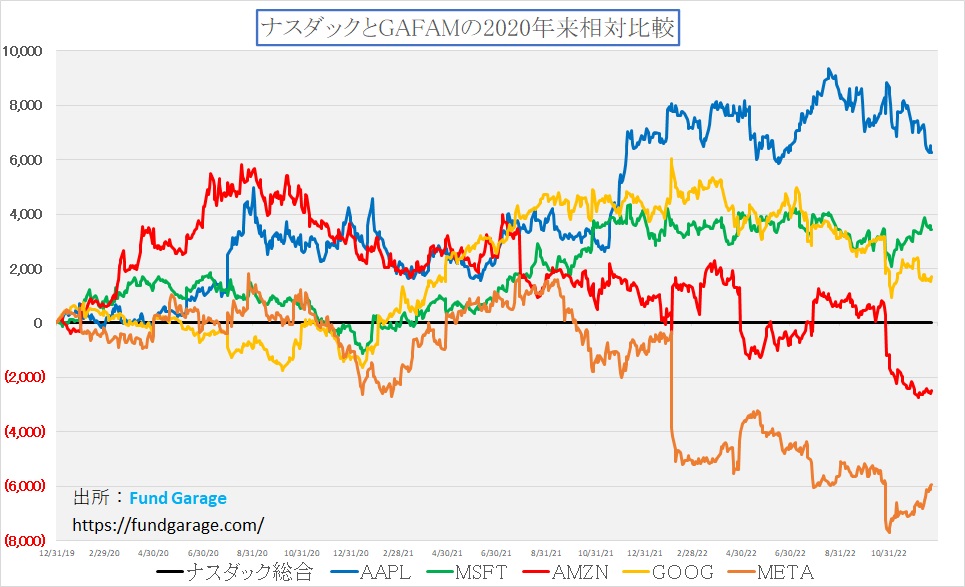

実は騒がれる程にマイクロンテクノロジー(MU)の株価は急激にアンダーパフォームはしていない。つまり既知の事実の焼き直しで具足を解いていた今川軍が驚いて慌てたという感じでしかない。ならば大きな要因はどこにあるのか、ということになるが、それはやはりGAFAMを見る方が分かり易い。

このところ恒常的に対ナスダックでアンダーパフォームしているのは、世界最大の時価総額(ナスダックにとっても、S&P500に対しても、最大の影響力を持つと同義)を誇るアップル(AAPL)だ。

アップル(AAPL)の株価がナスダック全体をリード出来なくなりピークを打ったのは8月17日。この頃に何があったかといえば、新しいiPhone14シリーズのローンチと、その需要に対する疑問符だ。ただ今回はそれに追い打ちを掛けるように、iPhoneの受託生産最大手のFoxconn(鴻海科技集団)の中国中部(「iPhoneシティー」の異名をとる河南省の省都・鄭州)にあるiPhoneの世界最大工場がゼロコロナ政策の影響で生産が止まるかも知れない噂だ。つまり需要も無ければ生産量も確保出来ないという最悪の構図がイメージされた。

ただ経験則的はiPhoneのニューモデルが発表時点で即座に爆発的な人気となりそうだと騒がれたことは無く、寧ろ毎回「今回のはヒットしない」と否定的な場合の方が多かった。だが今回は中国全土のゼロコロナ政策の影響で、中国景気自体がスローダウンし、需要も衰えるという問題が背景にあった。そして需要がもし仮にあったとしても「作れない」という問題もあった。実際、今現在でもiPhone14 Proの生産は需要に追いついておらず、なかなか手にすることは難しいという。(因みに私自身は10月の終わりに予約を入れて、約3週間待たされた。)

ただこれは何もアップル、iPhoneに限った話では無く、パソコンやスマホに対する需要と供給のひとつの縮図とも言える。だからこそ、マイクロンテクノロジーも急激にブレーキを踏まざるを得なくなったという話に整合性が持てる。今のスマホはパソコン並みにDRAMを搭載している。

その一方で、アマゾンドットコム(AMZN)が徐々に切り返し始め、そしてメタプラットフォーム(META)は明確にアウトパフォームのトレンド入りをしている。この流れはマイクロソフト(MSFT)も同じだ。実はメタプラットフォームとマイクロソフトで共通する取組み課題は「メタバース」だ。この両社が今現在、一生懸命設備投資を行って打ち込んでいる分野にネットワークの高度化、「400G対応」というのがある。別途ご紹介するが、大きなトレンドがここで加速している。

要は、今の足元で最もマイナス要因となり易いものは中国の需要だ。それも基本的には「ゼロコロナ政策」後の中国景気の行方とも言える。だとすれば、余り悲観的になる必要は無いのかも知れない。少なくとも日本の10倍以上の人口がいる国、コロナの感染者数も日本と比較するなら、1/10に計算し直す必要がある。また何より「彼の国の民」のバイタリティーはとても侮れない。とはいっても、これには何の根拠もない私の勘だ。ややこの部分は現時点では「賭け」に近いかも知れない。

米国債券市場は達観している

メディアは「盆暮れ正月」など関係なく、常に材料(ネタ)を見つけては同じように騒ぎ、同じように煽り立てる。典型的な例をひとつ挙げれば、日銀は利上げすべきだったのか、異次元緩和を続けるべきだったのか、どっちだったのか?という疑問だ。若しくは、日本にとっては円安と円高、どっちが良いの?ということも同様だ。一時期は物価上昇と円安、そして欧米のように賃上げが足りないことを、すべて日銀が利上げをしないからいけないのだと言ったトーンで論じるものが多かった。だがFRBは利上げを続け、日銀は頑なに利上げを拒んでいる間に、円安はピークで150円越を演じて、自ら円高に戻ってきた。「日米金利差による円安」という説明は急激に影を潜めた。欧米の賃上げとの比較も、そもそも終身雇用を原則と考える日本と、ジョブリスクが高いことへの対価でもある高報酬など、欧米との雇用文化の違いを踏まえないと議論が嚙み合わない。だからだろう、ハイテク企業を中心にホワイトカラーのリストラが欧米で進み始めると、この話題もかつてほどの勢いは影を潜めた。そして今度はYCCの許容範囲の変更を「実質的な利上げ」と煽った上で、だから「株価が下がった」、これは「景気に悪影響を及ぼす」或いは「住宅ローン金利が引き上がるので痛みが生じる」と批判する。常に何かを叩いていないと気が済まないのがメディアなのかも知れない。

それはさておき、市場がホリデーシーズンで休暇モードに入り、消化試合の段階になっていてもカレンダー通りにマクロ指標などは発表される。市場参加者は減っていても、それなりに市場が動けば、ああでもない、こうでもないと理由付けを誰かが行う。

ご承知の通り、最近の株式市場はとてもポピュリズムに敏感で、エモーショナルな動きをする時がある。ミーム株などはその典型だろう。その一方で、債券市場は今も変わらずあまりエモーショナルな動きはしない。米国株の売買単元が1株単位、日本株も100株単位などになってきた関係で、少額投資も可能となり、株式市場は投資家層の裾野がとても拡がった。だが債券市場は日本で言うなら、1億円未満の債券は「端債(はさい)」と呼ばれる程、ワンショットのロットが大きい。だから結果的に機関投資家しか参入しない。「個人向け国債」という考え方があるのは、国債は元来は機関投資家向けと言っているのと同じだ。その傾向は米国国債の市場になるとより強いと思われる。基軸通貨の国債であることもあり、参加している機関投資家はワールドワイドだ。

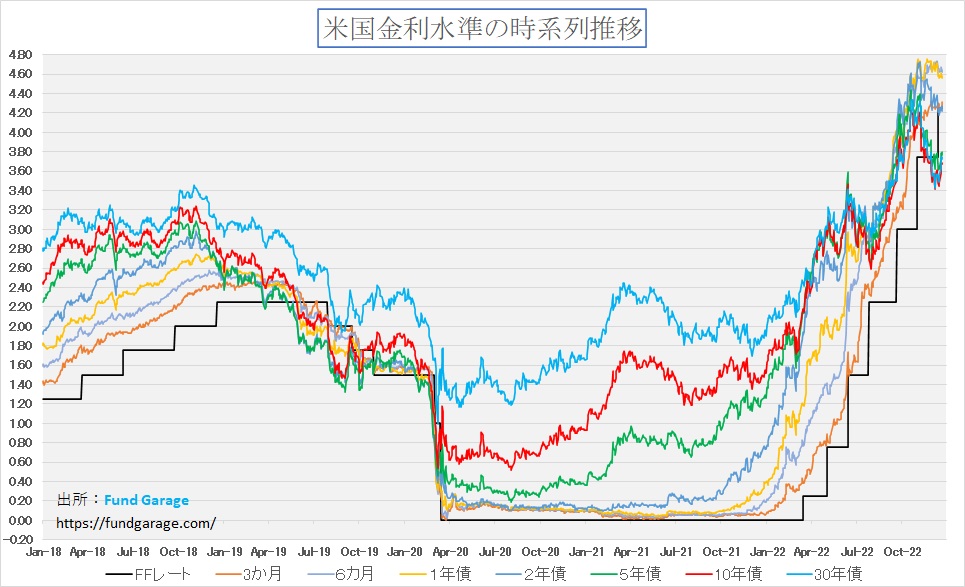

だからこそ、よりポピュリズムに根差したエモーショナルな動きは排除され易いとも言え、株式投資をする人でも、債券市場の動きというのは常に気にしておくべきだと思っている。昔から実に多くのヒントが割とタイムリーに発信されるからだ。その意味でも今の米国債券市場の動向を常時レポートしているのだが、下のチャートの通り、近時、非常に面白い現象が起きている。何かお分かりだろうか。

実は金利水準の動きが3つのグループに分かれてきているということだ。ひとつ目が6か月と1年債、二つ目が3か月と2年債、そして3つ目として5年債、10年債そして30年債のグループだ。3つ目のグループは完全にFFレートの誘導水準の下限を大きく下回るところに利回りがある。過去、多少は上下の入り繰りはあったが、こうも明確に3つの塊に分かれたことはあまりない。この意味を確認するにはイールドカーブを見てみると分かり易い。

ややBusyなチャートで恐縮だが、FOMCで0.75%の利上げを行い始めた時からの大きな動きと足元の動きが分かるようにしたのが下記のチャートだ。赤丸で囲った部分が10年債利回りの部分。まずはジックリと眺めてご自身で注目点や疑問点、或いは変動理由を考えてみて欲しい。

やはり一番の注目はFFレートの誘導水準の引き上げと、10年債利回りの推移だろう。現状の10年債利回りは9月21日のFOMCで0.75%の利上げが行われた時の水準にほぼ等しく、FRBはその後11月に0.75%の利上げ、そして12月にも0.50%の利上げを行い、それでも尚、来年も利上げせざるを得ないという話をしている。9月の時のイールドカーブがそのまま形状を維持したままであるべきだとすれば、今の10年債利回りは0.75%+0.50%=1.25%の上方修正をしないとならない。だが9月のイールドカーブでも6月の頃に比べると、かなり強く長短金利の逆転が起きている。

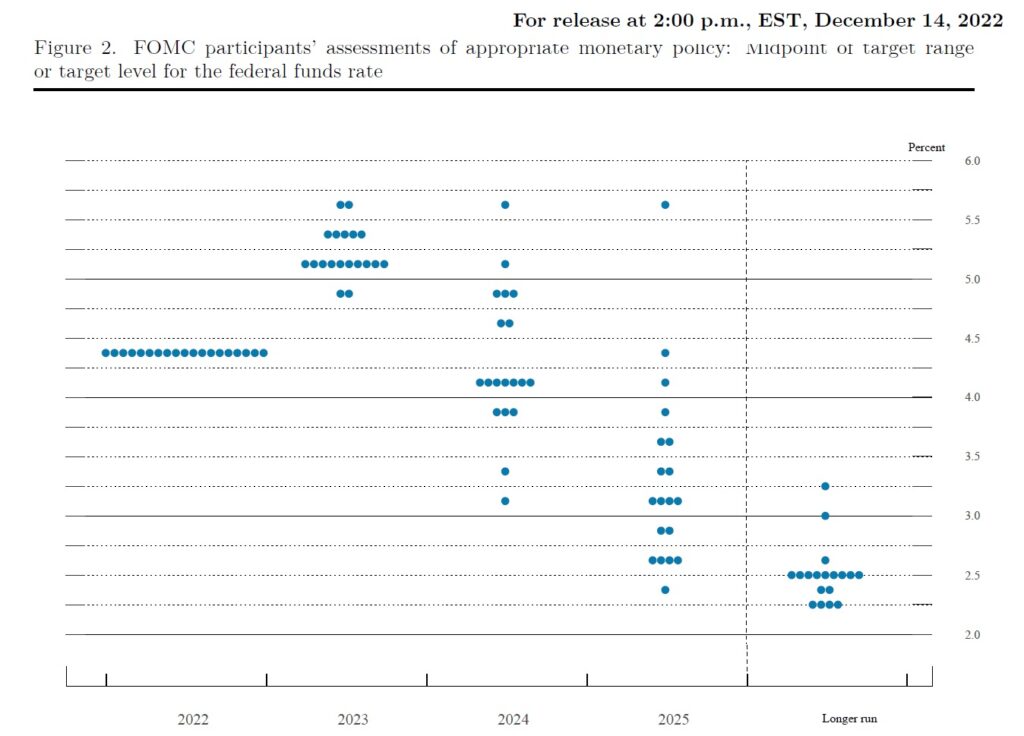

12月のFOMCで示されたドットチャートから判断すると、来年2023年のFFレートの誘導水準は現状よりも0.75%は少なくとも上にあると考えられていることが分かるが、これを示されても尚、債券市場は今現在の値付けをしているということの意味は非常に大きいと思っている。

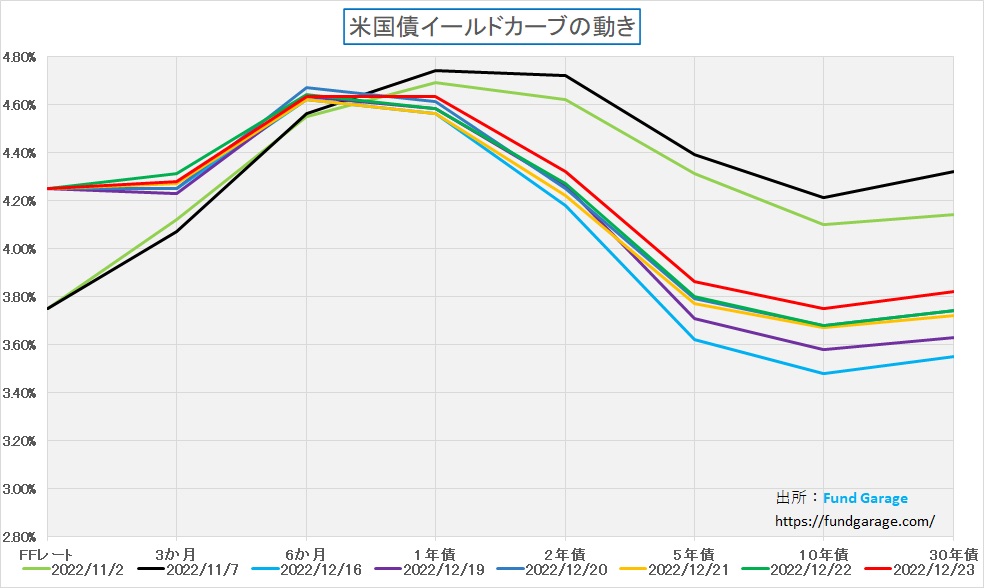

消化試合と定義した足許の状況の中で、米国債券市場が先週はどう動いのかも確認しておこう。つまりこのところ一番高い利回りとなるのは6カ月物、2年債になるとガクンと下がり、5年債、10年債と更に上回る勢いで金利は低下している。

この通り長期金利は多少動いているが、基本的なイールドカーブの形状変化は起きていない。つまりリセッションの程度判断については日々マクロ指標などによって変更はあるものの、基本的にリセッションだという考え方は変わっていない。因みに精緻に確認すると、前週末16日と先週19日に始まった週を見ると、徐々に10年債利回りが上昇している。前週末が3.48%で先週末が3.75%なので、0.27%の修正が行われたことになる。だがFFレートの誘導水準下限は4.25%であり、6か月と1年の利回りは4.63%となっている。一方で、紫色で示した11月7日には、1年債利回りが4.74%、2年債利回りが4.72%だ。お分かりだろうか、マイクロンテクノロジー・ショックで半導体関連銘柄の下落で株式市場のムードが悪化したにもかかわらず、債券市場ではやや長期金利が上昇している、すなわち長短逆転の度合いは緩んだということだ。長期金利が上昇するというのは、どういう意味だろうか。

恐らく二つのことが考えられる。マクロ指標などからリセッションの度合いはそんなに厳しい結果にはならないだろうと債券市場は見ているということと、債券運用のメインプレイヤー達がクリスマス休暇の真っ只中だということ。恐らく後者の理屈の方が強そうだが、何れにしても債券市場は達観しており、株式市場ほど右往左往はしていないようだ。

右肩上がりのビジネス・トレンド

CY2023は「400G」がビッグ・トレンド

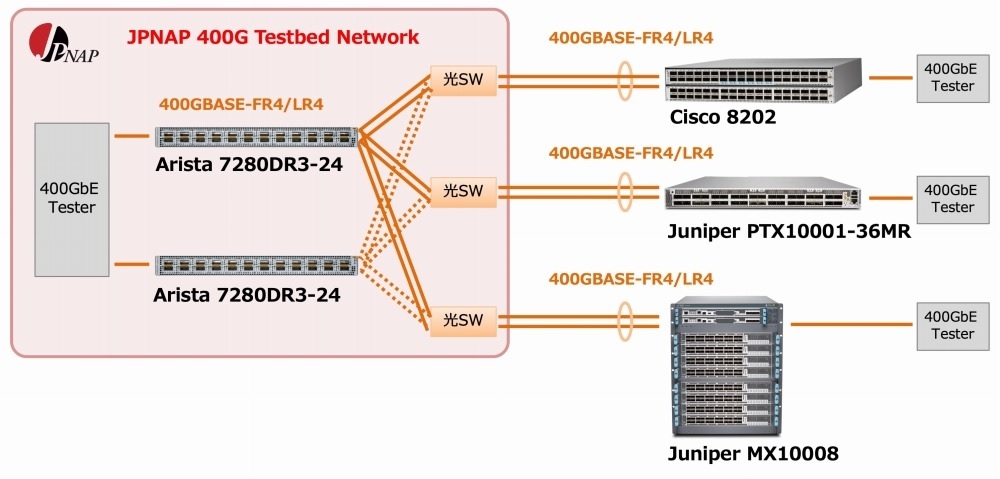

殆ど世の中で注目されることなく埋もれたニュースではあったが、2022年4月19日、アジア最大級のトラフィック量を誇るインターネットエクスチェンジサービス「JPNAP」を提供するインターネットマルチフィード株式会社は、国内大手ISPである株式会社インターネットイニシアティブおよびNTTコミュニケーションズ株式会社とともに、現在普及している100ギガビットイーサネットの4倍のトラフィック帯域となる400ギガビットイーサネットを用いたIX相互接続実証実験をアジアで初めて成功した。

どうやらこの動きに繋がるような流れが、CY2023年には世界のデータセンタなどでひとつの大きな潮流となりそうだ。そのキーワードは「400G」。

400Gとは次世代のクラウドインフラストラクチャだ。最大データ転送速度が現状の100Gの4倍にあたる400Gは、ネットワークインフラストラクチャプロバイダが直面する帯域幅の需要に対応している。オープンシステム、人工知能(AI)、機械学習(ML)、クラウドストレージ、これらすべてがトラフィックの急激な増加の要因になっており、多くのデータセンターがより高速で拡張性の高いインフラストラクチャに移行する中、増え続けるユーザー、デバイス、アプリケーションの数に対応するには大容量の接続が必要不可欠なのだ。

400Gのニーズが高まる要因について十分理解するためには、データセンターネットワークに関する400Gについてのさまざまな定義や使用方法について認識することが重要だ。

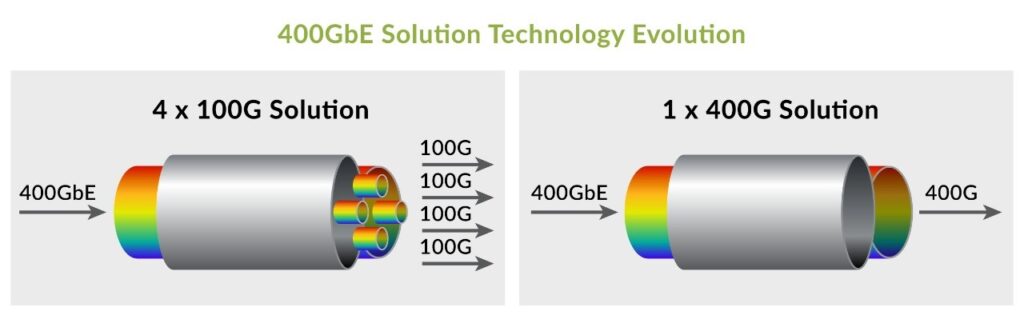

400Gは、一般的には、1つの 400Gの波長で400Gの容量を提供するソリューションを指す。この400Gは、文脈に応じて、400GbE、400Gb/sと置き換えることが出来る。400GbEは、1つのリンクを介して転送できる、イーサネットインターフェイスの容量を指す。これは、400GbEの物理層、管理パラメーター、メディアアクセス制御(MAC)パラメーターが従うべき、承認されたIEEE 802.3bs規格に基づいている。400Gb/sは、データが転送される速度を指す。この場合、1つの光波長を介して毎秒4,000億ビットの情報が転送される。

このひとつのソリューションとしてジャニパーネットワークス(JNPR)が紹介している方法がこれ。4x100GbEから1x400GbEへの進化により、エネルギーとフットプリントが大幅に削減されたという。

エヌビディア(NVDA)がメラノックスを買収した流れと整合

2020 年 4 月 27 日、 エヌビディアが高速ネットワーク機器の大手ベンダであるMellanox Technologies, Ltd. の買収を完了したことを発表した。買収の取引額は 70 億ドルだったが、買収自体は当初 2019 年 3 月 11 日に発表されていた。買収完了時にジャンセンCEOはこう説明している。

曰く「AI とデータサイエンスの利用が拡大しており、コンピューティングとデータセンター アーキテクチャが大きく変容しつつあります。Mellanox によって、新生 NVIDIA は AI コンピューティングからネットワーキングまでを網羅したエンドツーエンドのテクノロジを獲得し、プロセッサからソフトウェアに至るフルスタックの機能の提供が可能となり、次世代のデータセンターを推進させるための大きなスケールを持つことになります。両社の専門知識が融合し、多様なエコシステム パートナーからの協力を得ることで、コンシューマー向けインターネット サービスへの世界的な需要の急増、ならびにクラウドからロボティクスに至る分野での AI の活用とデータサイエンスの加速といった課題への対処が可能になるでしょう」

正直、当時はあまりピンとこなかった。多分凄いことなんだろうという予感はしたが、だから何?という理解は腹落ちしていなかった。ただ、たまたま近時あるきっかけで400Gという話に触れ、調べてみるうちにこれがこれからのデータセンタなどにとって必須の流れであることが見えてきた。考えてみれば、演算機器の能力向上とネットワークの帯域幅の拡大は常に交互にお互いの流れを支え合ってきたという歴史がある。

外部のエンドユーザーには見えてこない世界

下記の図は冒頭に記したIX相互接続実証実験での機器構成を示したもの。アリスタネットワークス(ANET)、シスコシステムズ(CSCO)、そしてジャニパーネットワークス(JNPR)の機器が相互に実験に参加しているのが確認出来る。

まだまだ株式市場でも一部の人しか見ていない分野でもあり、某テクノロジー・セミナーの様子を聞いてみると、まだかなりマニアックな状況だと思われた。ただデータセンタ内のネットワーク・トラフィックがボトルネックになる可能性は否定出来なかったので、この流れは追い掛けてみる価値があると思っている。

まとめ

CY2022の締め括りとして

もし今でもディーリングルームで仕事をしていたのなら、今年はチーム・メンバーの肩を叩き、一年の労を心からねぎらい、全員が帰るのを見送ってから自分のPCの電源を落として帰る、そんな一年だったと振り返ります。2022年の初めに当たっては、既にFRBが方針転換を伝えていたので、少なからず、ある程度はタフな時期があることは覚悟していましたが、まさか「ロシアのウクライナ侵攻」などという事態が起きるとは想像だにしませんでした。そして当然のことながら、これほどまで長期戦になるとも努々思いませんでした。

また2020年に始まった新型コロナウイルスの感染拡大。それがここまで長期で世界経済の足を引っ張ることになるとも思いませんでした。感染拡大当初から1年以上、毎日「ジョンズホプキンス大学」のWebページに公開される新規感染者数などのデータを集計し続け、世界の状況を追っていましたが、少なくとも欧米は克服するイメージが掴めたので、毎日の集計は止めました。実際、2021年から家族が米国に留学し、私自身も今年は渡米しましたが、ヒステリックなまでにマスク着用を強いる日本とは真逆の状況がそこにはありました。

ただ感染者のデータを集計している頃から、中国のデータについては極めて信頼度が低いとは思っていました。人口3億人強の米国に比べ、更にその4倍以上の中国が全く数値が伸びてこない。ゼロの数が全く整合的でないという状況でしたから。ワクチンの開発に関しても、本音ベースで欧米のそれとは全く次元の違う別物だろうと思っておりましたが、結果的には私の予想は当たっていたようです。

一方で、近年、多くの技術革新が起き、それが具体的な製品として結実してきたのも事実でしょう。5年前とは随分と違った生活形態を人々は送るようになったと思います。そのひとつの典型が「リモート・ワーク」です。日本では「オフィス回帰」が基本の様ですが、欧米ではリモート・ワークとオフィス勤務とを融合した形での「ハイブリット勤務」が定着する方向にあるようです。これらを可能としたのは、やはり技術革新です。

一方で、SNSなどの普及や、YouTubeなど動画配信サービスの普及によって、世の中が全世界的に相当ポピュリズムに影響を受け易い環境に変わってきたとも思っています。

そんな中で投資を成功させる最大の秘訣は何かといえば、昔も今も同様ですが「正しい情報の取捨選択」に尽きると思います。逆に一番悪いのが「みんながそう言っているから」的な群集心理に振り回されることです。その意味ではSNSやYouTubeの普及は、良い話でもあり、悪い話でもあります。あまりにも多くの情報が溢れており、その大半は「受け狙い」だとも言えるからです。何故なら、YouTubeなどは典型ですが、PVを増やしてYouTuberとして身を立てるには、「キャッチー」でないと駄目だからです。それは必ずしも、正しい情報を配信するということイコールとは言えません。

CY2023年はどんな1年となるのでしょうか。1年というのは短くもあり、また長くもあり、その逆も真理ですよね。個人的には一生懸命駆け抜けた年ほど短く感じ、振り返ると長く思えるように思います。ならば来年も変わらず全力疾走で駆け抜けたいと思います。出来る限り、お役に立つ情報や考え方をお伝え出来るように精進して参ります。CY2023年も宜しくお願い申し上げます。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。