癸卯年(CY2023)が始まった

大きな飛躍を期待する、期待出来るぞCY2023年

神奈川県・箱根神社の宮司様の受け売りで恐縮だが「癸(みずのと)卯(う)年」は新機軸を打ち出す年だそうだ。また「癸」は大地を潤す恵みの「水」を示し、静寂・思考・知恵・はらむ(生命を育む)・波乱等の意味を持ち、また干支の最後にあたることから、生命の終わりを意味するとともに、次の新たなる生命が成長を始めている状態をも意味するという。更に「卯」は陰性の「木」を示し、地上に出した双葉の姿を象徴して、温和・成長・向上・飛躍という意味があり、希望にあふれ、景気の回復・好転など、何かを始めるのには良い年と云われているという。まさにCY2023のイメージにピッタリな話だと思う。

昨年が厳しい一年となったことから遂に「神頼み」になったのかと疑われてしまいそうだが決してそういうわけではない。悲観バイアスに支配されてネガティブ・スパイラルに陥った感じのCY2022が終わり、年末年始を気ままに過ごし、ポジティブに、色眼鏡無しでCY2023の市場環境を見た時、自分自身も同じように感じられたことが、初詣に絡んで目に留まったので、冒頭にお伝えさせて頂いた。CY2023、きっと良い一年になると思う。

確かに新型コロナウイルスの感染拡大は続いているし、ロシアは相変わらずウクライナ侵攻を続けたままであり、これらに起因したサプライチェーンの目詰まり、というよりは不調和(例:ダブつく半導体もあれば、足りない半導体もある)も続いている。またゼロコロナ政策を突然方向転換した中国の景気失速も気になるところであり、日本海に向けてゴルフ練習場の如くにミサイルを乱射している隣国もある。中台間の問題も米国も絡んでもつれたままだ。だからこうした事象を捉えて、ネガティブ・センチメントを煽り立てようと思えば、如何様にも悲観的なストーリーを溢れるように描くことは出来る。だがそれら悲観的シナリオの殆ど全てが実際にそうなる確証はどこにもない。なぜならあくまで「予想」に過ぎないからだ。

ただその一方で、この間で定説になっていた悲観的な論調や見通しの中に、既にそのロジックが破綻したことが明らかになっているものがあまたある。その代表例のひとつに日米の金利差と円安の因果関係がある。つまり金利差拡大、世界の利上げブームに日銀が乗らないことが円安の原因だとするもの。直近では「日銀が実質利上した」とする多くの論調とは裏腹に、ドル円が円高に振ったかといえば僅かに動いただけであり、更に言えば、この日銀の発表が「突然で、サプライズな(利上げ)」であったのならば、そのひと月半前から始まった150円台から130円台への円高との因果関係はどうやって説明するのだろう。この間も米国の利上げによって金利差拡大は続いていたのだから。

また円安や物価高(インフレ)の為に、人々の生活が途轍もなく困窮する程に追い込まれているのならば、どうして国内旅行ばかりか、年末年始の海外旅行までコロナ禍前の約7割から8割の水準にまで戻した(ANAやJALの搭乗者数)のだろう。「3年間、どこにも行けなかったからの奮発」が出来る余裕があるのならば、少なくとも円安や物価高が人々の生活の根底を揺さぶる程には日本の景気は悪化していない。半導体不足で新車の納車待ちが半年以上先になるのが当たり前な状況が続いているのは、新車の注文をキャンセルする人がいないからだ。本当に生活が苦しくなっている、或いはなりそうだと思い始めているのならば、注文のキャンセルが相次ぎ、納車待ちは解消されてもおかしくない。生活実用車ばかりが売れているのではないのだから。

毎年元旦の新春初祈祷に箱根神社をお参りさせて頂くようになって既に30年以上になる。これほど定時定型に続けてきた定点観測は少ない。中国からの観光客が殆ど居ないにもかかわらず、今年は箱根神社境内も大賑わいだった。余計な屈折(バイアス)が無い透き通った眼鏡を通して見ることが出来れば、恐らく、今年CY2023は「癸(みずのと)卯(う)年」として良い一年になるように思われる。それを体現するかのように、年末年始のこの2週間で、株式市場の水準は殆ど変わっていないことも併せて確認しておきたい。

CY2023、ひとつはトヨタ自動車(水素)に注目したい

「何か儲かりそうな株(銘柄)、教えてくれよ」と聞かれたからこそ答えてあげると、先ず間違いなく「そんなんじゃ、つまんねえよ」と、舌打ちまではされずとも、決して感謝も共感も得にくい銘柄の代表がトヨタ自動車(7203)だ。さはさりながら、日本企業のトップ、時価総額では第2位のNTT(9432)が13兆5500億円に留まるのに対して、2倍以上の大差をつけて約30兆円(29兆7750億円)を誇り、名実共に揺るぎなき日本のトップ企業と言えるのがトヨタ自動車だ。恐らく、今年CY2023の日本市場、もしかするとより広範な株式市場で、今後の展開の大きな試金石のひとつとなるのが同社の動きだろうと思っている。そして、その背景にあるテーマのひとつが水素だ。日本そのものの産業力が見直されるきっかけになるかも知れない。

自動車の販売台数では独VWに競り勝って世界第一位を誇り、何より「販売地域に偏りが無い」(※欧州車、取り分けドイツ車の多くは中国で半数以上を販売している)という強みも持つ同社だが、何故か日本では「ネガティブ・ホームカントリー・バイアス」とでも言うのか、国内の投資家にさえも受けが悪い。

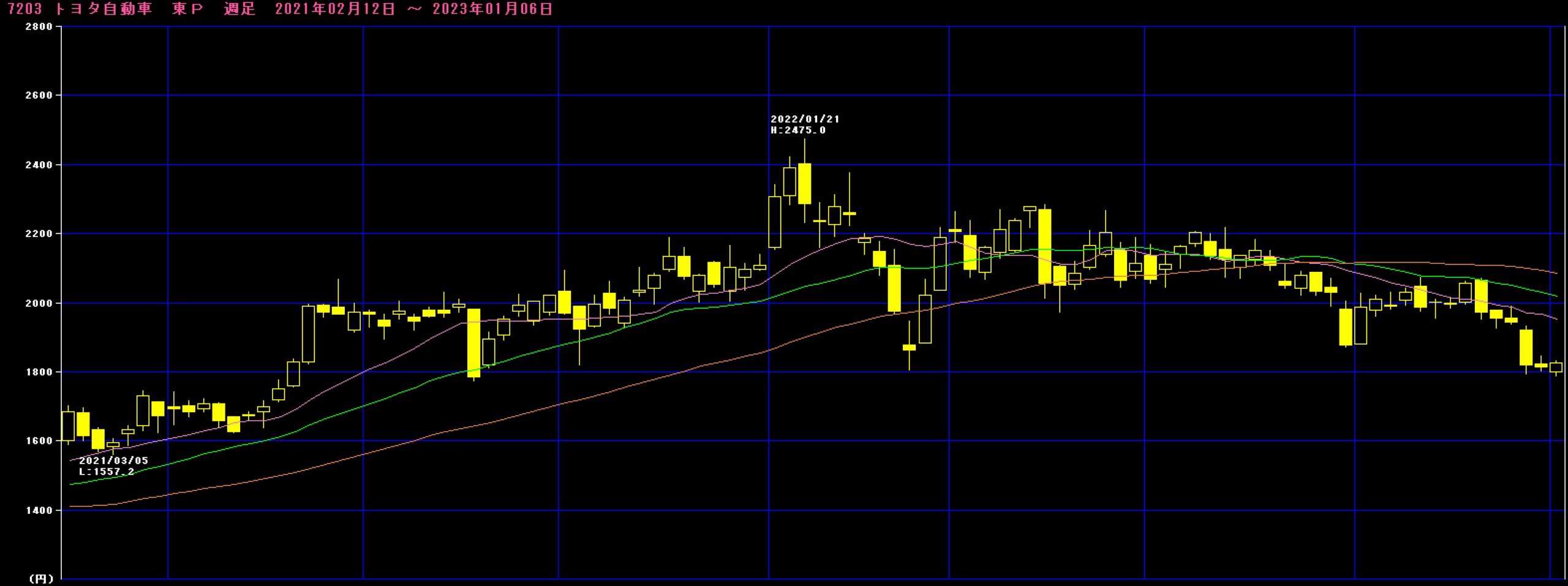

ただ株価運びを示す下記のチャートをみると、このところのトレンドには強い違和感を覚える。バリュエーション的にも、PERが9.27倍、PBRが0.89倍、配当利回り2.90%でしかない。まともなバリュー投資家は何処にもいないことの立派なエビデンスになり得る株価運びだ。因みに、日経平均のバリュエーションはPERが12.07倍、PBRが1.09倍、配当利回り2.43%となる。つまり日経平均の中でも割安に放置されていることがわかる。日経平均採用225銘柄の中で「平均よりも劣る」と見られていると解釈出来るが、これでは、まともな投資価値分析を誰もしていないと言って良いかも知れない。

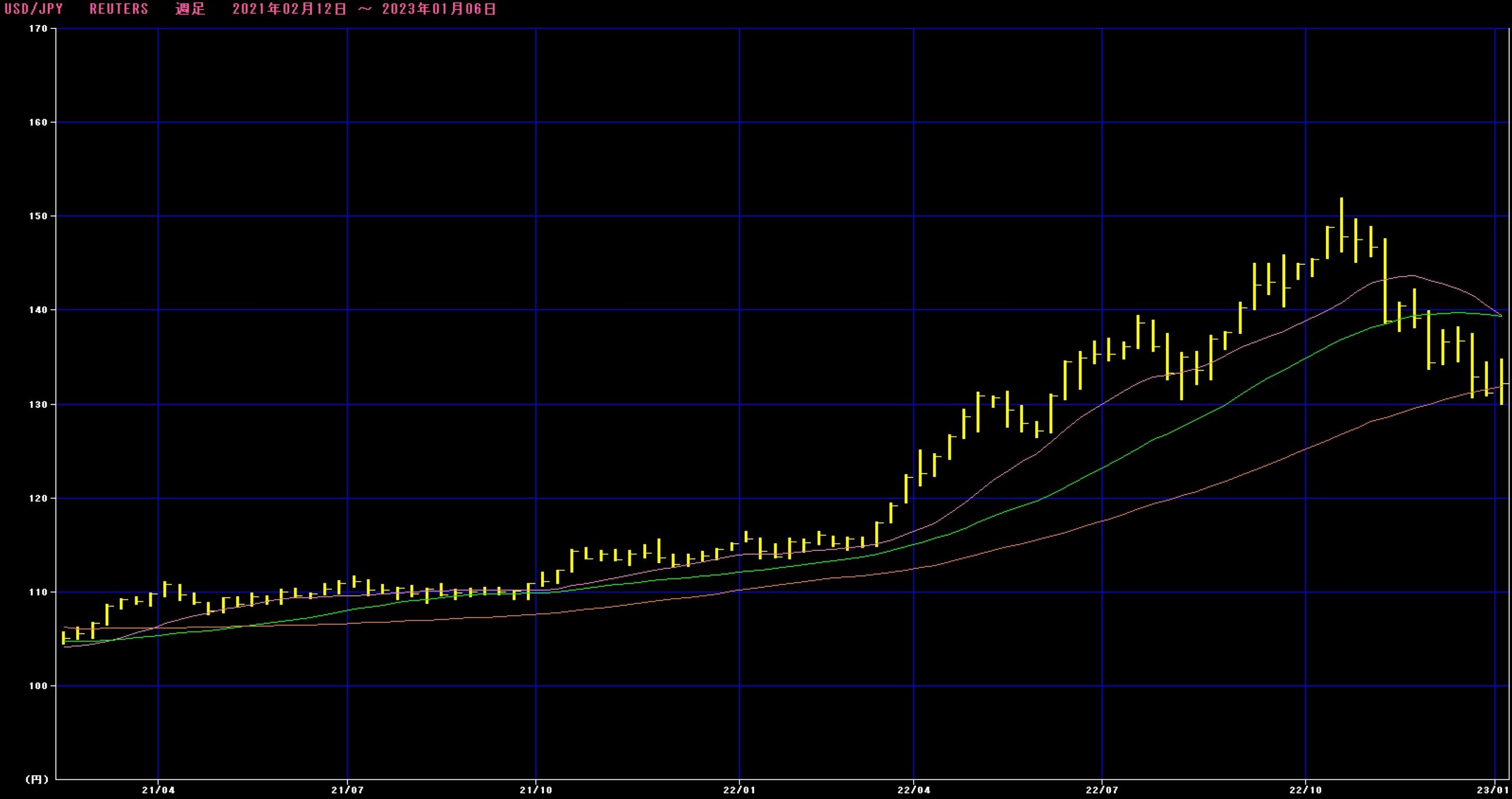

上記チャートで確認出来る通り、その高値は2022年1月21日の2475円。先週末の終値1825円に比べると約26%も下落している。逆に見ると、ここから約35.6%も値上がりしないと新高値を付けられない水準にまで売り込まれている。続いて、下にお見せするのは同期間のドル円チャート。明らかなのは「円安メリット」を評価して2022年1月に高値を付けた訳でもなく、円高になったので売られたのでもないということ。トレンドもタイミングがまるでリンクしていない。念のため補記すれば、FY2022の為替見通しは135円と公表されている。

恐らく半導体不足で生産調整が続いたこと、ウクライナ情勢でロシアから撤退する状況になったことなど、多くの悪材料が重なったからというのが解説の大半を占めるだろう。だがだとしても、現状のバリュエーション水準を正当化出来るロジックにはなり難い。

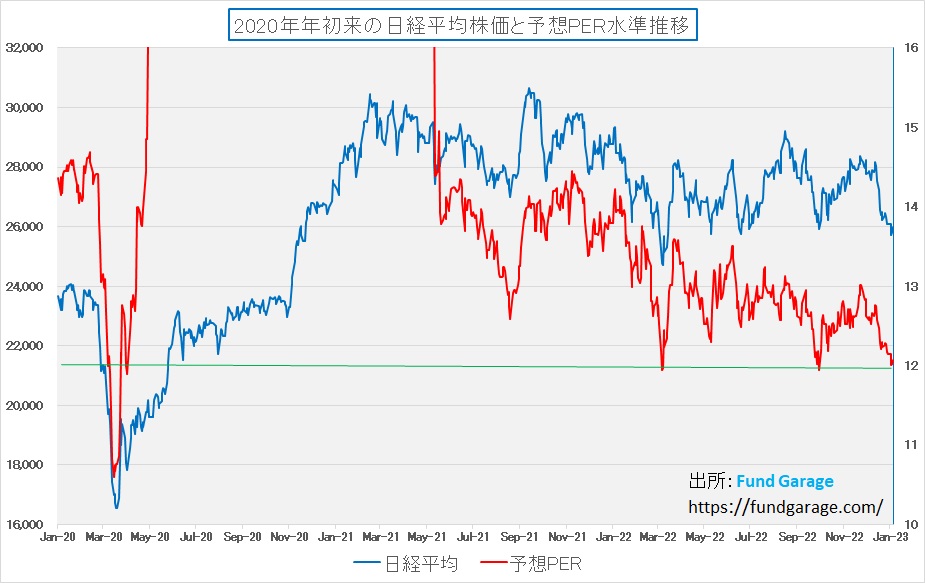

ただもうひとつ言えることは、実は日本株、日経平均自体も現時点で相当にバリュエーションが低いので、それに足を引っ張られているという可能性は否定しない。

上記チャートは日経平均株価とその予想PER推移のお馴染みのチャートだが、日経平均のPERはパンデミック前は概ね13倍台半ばよりも高いことの方が多かった。感覚的にも14倍から16倍(米国株よりも常に高い)というイメージが強い。その中で先週末終値ベースでは12.07倍と11倍台も伺う展開が続いている。つまり逆説的な説明になるが、日本全体、日本経済そのものに対する猜疑心が日本株を割安な水準に留め、それは時価総額最大のトップ企業を本来ならばバリュー投資家が飛びつくべき水準のまま放置しているのかも知れない。海外投資家が、ベンチマークに従って日本を保有しているのならば、その中心になるのは時価総額ウェイトから言ってもトヨタ自動車となるからだ。

時々「トヨタは時価総額が大き過ぎるから中小型株のように個別な動きはしないからだ」と嘯く御仁もいるが、残念ながらトヨタ自動車の時価総額は米国市場で見れば第45位(1月6日付)に過ぎず、その規模は第1位のアップル(AAPL)の僅か9.19%でしかない。BEVの覇者とされるテスラ(TSLA)は株価の急落により現状第16位にまで転落したが、それでも時価総額はトヨタ自動車の約1.9倍もある。つまり「トヨタは大型株過ぎる」というロジックは論理的ではない。ましてや日本株式市場を動かしている資金の出所は、約7割が海外投資家なのだから尚更である。敢えて言えば「パッシブにベンチマーク並みの分散をしているから」という見立ても出来るが、だとすれば「売り」を入れているのは「国内投資家」というセグメントと言うことになる。

因みに、テスラ(TSLA)は2021年11月には$407.36をつけて現在$113.06まで下落しているが、それでもPERは予想EPSを$4.06として27.8倍にもなる。更に現時点ではまだ無配株だ。

大雪には向かない電気自動車(BEV)

昨年のクリスマス、米国本土を大寒波が襲った。NY州などでも記録的な大雪となり、米国のほぼ全土で異常気象が話題となった。日本でも日本海側を中心に記録的な大雪となり、24時間を超えて国道が立ち往生に陥った例が各地で報じられたことはご承知の通り。そんな中、話題となったのが電気自動車の「ガス欠」ならぬ「電欠」問題だ。

ガソリン車でもディーゼル車でも、或いはHEV(ハイブリッド車)でも、大雪の中の立ち往生時に問題となるのは排気ガスから出る一酸化炭素だ。暖を取るためエンジンを動かしたままヒーターを作動させていると、排気管周りに雪が溜まって徐々にクルマの周りに一酸化炭素が充満、これによって一酸化炭素中毒死するのが最も怖いと言われている。その為、雪道でクルマが立ち往生したら、ある段階に達したところで、寒さを堪えてエンジンを切るしかない。JAFが調べたところによると、車内はあっという間に車外と変わらない温度まで低下するらしい。

この点において、一見すると排気ガスが無いBEV(電気自動車)に利があるように思われるが、残念ながら、24時間以上の立ち往生の間中、BEVもバッテリーでヒータを作動させ続けることは殆ど出来ない。BEVが暖房に消費する電力は1時間で1~1・5キロワット程度と言われているが、代表的なテスラ3でバッテリー容量は54 ~ 79.5 kWhとカタログ表示されている。つまり、フル充電されている状態で36時間から53時間分のバッテリー容量ということになるが、問題は立ち往生が始まった時点で既に「フル充電」であることはまず有り得ないからだ。またBEVはバッテリー残量が5%になるとバッテリー保護の観点から自動的に電源が落ちる仕組みなっている。つまり立ち往生時にヒーターで使える電気容量はカタログ表示よりも遥かに小さいということだ。

さて、そこで何が問題になるかというと、自衛隊の災害派遣などによる除雪によって、立ち往生が解除になった時、BEVは即座に移動出来ず、移動させられず、渋滞解消の障害となった例が数多あったということだ。自衛隊が災害派遣に向かい、ガス欠になってしまった車に対して携行缶で燃料を補給することは出来たが、電気自動車についてはレッカー車で移動させるしかなく、更なる手間が掛かる原因となったと報じられている。BEVのバッテリー充電には高速充電器を利用しても30分程度は掛かるからだ。

ならば水素を利用した水素エンジン車やFCEV車ならばどうか。当然のことながら水素を燃料としている場合は、一酸化炭素中毒の問題は発生しないので、立ち往生中においても「水素切れ」になるまで普通にヒーターを使うことは出来る。ただガソリンや軽油のように携行缶で運ぶわけにはいかないので、水素を積んだ専用トラックから充填することとなるだろう。充填にかかかる時間は満タンにする場合でも約3分と言われており、ガソリン車と変わらない。災害救助の器材に移動式の充填装置が搭載されるようになれば、数分で自走させることが出来る。水素を燃料とするクルマが仮に増えると仮定すれば、JAFの器材などに応急処置としての最低限の水素充填が可能な装置が搭載されることは考えられる。

またポジティブな見方をすれば、立ち往生しても、一酸化炭素中毒を気にしてヒーターを切らずにすむことから、寧ろ雪国で好まれ、災害救助インフラと併せて普及し易いかも知れない。BEVを普及させるためにも、充電ステーションの相当量の増設は必要なのだから、そこは行政なり、政治なりの判断だ。そしてそもそも問題なのは、仮にBEVがソリューションだとしても、充電ステーションを如何にして充分な量だけ設置していくのかということだ。1台のBEVが約30分間もスタンドを占有するとしたら、全てのクルマがBEVになった時、年末のガソリンスタンドの比ではない大混雑がそこら中で発生することは想像に難くない。充電に必要な時間、1台の車にスペースを占有(有料駐車場と一緒)される充電スタンドを民間ベースで商用採算ベースに乗せるのは極めて難しいという問題を抱えながらも、ガソリンスタンドの利便性並みに設置するのはかなりハードルが高いからだ。(※夜間、誰もが自宅のガレージで充電出来るわけではないという前提に基づく)

全方位でカーボンニュートラルに取組むのはトヨタ自動車だけ

昨年ドイツのBMWは、BEVだけでなく、燃料電池車(FCEV)の開発も行うと発表した。水素エンジンについてはトラック向けのコンソーシアムを組んだ。元々BMWは7シリーズで水素エンジンの開発を行っていたことがあったが、一旦は中止している。そして今回「iX5ハイドロジェン」として開発を進めているようだが、どうやらその燃料電池部分はトヨタ自動車製を利用するようだ。また電気自動車開発一本鎗を表明していたVW、既報の通り元社長は更迭され、新社長の元、引き続きBEV以外のソリューションも開発を続けることとなった。

一方でホンダが電気自動車に集中することを表明したのには驚いたが、体力的に限界なのかも知れない。反対に欧州勢が近時BEV一本足打法から方針転換をしている背景のひとつは電力供給事情によるところが大きい。ご承知の通り、ロシアのウクライナ侵攻後、EU圏のエネルギー政策は一変した。もし発電総量が充分に確保出来なければBEV化は夢物語でしかない。もちろんカーボンニュートラルが喫緊の課題なことは確かだが、背に腹は代えられまい。またそもそもEU圏を中心にBEV化こそが環境重視の最善策の如きムードが作り出されたのは、ディーゼル車政策がVWなどの不正によって失敗し、地盤沈下が避けられない欧州自動車業界の失地挽回策だ。更にそこに対米経済優位策を必要としていた中国政府の思惑をも一致し、取り分け中国との融合に熱心だったドイツ・メルケル政権時代に情勢形成が押し進められたと言っても過言ではない。それはダイムラー社(ベンツのこと)の中国勢持ち分比率が15%にもなっていることからも明らかだ。ドイツは多くの特許権も中国に販売している。

各社がカーボンニュートラルへのソリューションで混乱する中、トヨタ自動車だけは当初から全てのソリューションを並行して開発してきた。それは四半期毎の決算発表に血眼になる証券アナリスト達には必ずしも高評価を得てきたとは言えない。何故なら、世の中がBEV化に流れていると感じてしまえば、そのアナリストにとっては他の技術開発は無駄な予算(コスト)を使う徒労でしかないからだ。「ディーゼル・エンジン対ハイブリッド」が対決構図だった頃も酷いものだった。ご存知の通り、日本人は古くから「ドイツ車こそ憧れのクルマ」と刷り込まれている。自動車雑誌を開けば欧州車こそベンチマーク、逆にアメ車は「所ジョージさんを筆頭とするような特殊な人たちが好むクルマ」というムードが強い(←やや偏見か?私はアメ車も大好きだ)。そして事実、市場関係者にもドイツ車愛好家が多い。そのドイツメーカーがディーゼルを推奨すればディーゼル、BEV化を目指せばBEV志向となるのに何の無理もないだろう。

初代プリウスが公道を走るようになって約26年が経過したが、普通に公道を走れるBEV、HEV、PHEV、そしてFCEVを生産する唯一の自動車メーカーであり、世界最大の自動車メーカー(販売台数ベース)という地位をトヨタ自動車は築き上げた。更に今では水素エンジンの開発も相当な完成度にまで仕上げている。

水素エンジン車については、既に「モリゾウ」こと豊田章男社長自らステアリングを握って「24時間耐久レース」で見事完走しているが、世界ラリー選手権(WRC)第9戦(ベルギー)で水素エンジン車「GRヤリス」でデモ走行を行い、昨11月10日に開催された「ラリージャパン2022」でもその雄姿をお披露目している。

是非、このYouTubeを見て欲しい。タイトルは「ついに欧州で「水素エンジン車」が初走行! モリゾウに密着取材 WRC 2022 Round9ベルギー|トヨタイムズ」だ。

CY2023、トヨタ自動車に期待する理由

さて前振りが随分と長くなってしまったが、この年末年始、私が最も感銘を受けた「動画」は、「紅白歌合戦」でも、ネットフリックスでも、アマゾンプライムビデオでもなく、実はYouTubeの「トヨタイムズ」の一本の動画だった。全編で1時間13分もあるそのタイトルは「【豊田章男×富川悠太】激動の2022年を語る「電気?ハイブリッド?水素?カーボンニュートラルの今」「”ロシア生産事業終了”決断の背景」「自然災害とどう向き合う?」たっぷりとお伝えします」と、これまた充分に長い。ただ内容はその長いタイトルにも見合うだけ、充分に見応えがあるものだった。それも投資家として、なぜCY2023はトヨタ自動車に期待出来るかが詰まっていた。

常日頃からお伝えしているように、私は株式投資の原点は「株主としてその企業を所有すること」だと考えている。勿論値上がりすれば嬉しいし、配当や株主優待(日本株だけ)を貰うことも嬉しいものだ。ただ本当の意味での長期投資、多少の値上がり値下がりなどを気にせず、納得して、安心して持ち続けていられる銘柄(企業)に出会えた時ほど、投資家として嬉しいものは無いことも知っている。そして不思議と(実際は理屈通りなのだが)そうした株式投資が投資家として報われなかったことは無い。(※勿論、株価が一直線に右肩上がり、途中の下落で評価損を抱えることもないという意味では決してない)

極端なことを言えば、株式投資で損益が確定するのは株主というステータスを放棄する時だ。つまり株を手放した時。株主であり続ける限り、時価と比較した評価損益は日々刻々と変化するが、株主であり続ける限り、それはあくまでも評価損益であり、実現した損益とは全く違うものだ。

ならば投資家はどんな時、株を売ろう、すなわち「株主でいるのは諦めよう」と思うのだろうか。実はこれ、投資判断を下す際に、最も重要となるポイントを反対側から捉えている質問だ。是非、ご自身でもこの年初に際して、一度考えてみて欲しい。「なぜ、株主になろう」と考えるかではなく、「なぜ、株主を諦めよう・止めよう」と判断するのかということだ。この答えを自分なりに見つけるには、まずは「株主になる」、或いは「株主としてその企業を所有する」という株式投資の根源的な意味を自分なりに考えてみる必要があることはお分かり頂けると思う。

今回、その意味でたっぷりとトヨタ自動車の株主になることの魅力を垣間見ることが出来る動画を見つけた。2022年12月30日に公開されたこの動画、まずはジックリと見て頂きたい。私はそもそも根っからのトヨタLoverではあるのだが、あらためてその株主であることの原点となる喜びを見つけられた。そのひとつのヒントは、やはり社長のお人柄だ。

(いつもの通り、下記の画像をクリックして貰えばYouTubeの動画が始まります)

お気付きになっただろうか。この1時間余りの動画の中で、トヨタ自動車の収益状況のことは全く語られていない。ならば何が語られ、何を観ることが出来たかといえば、CY2022にトヨタ自動車が直面した課題と、それに際しての社長や社内の対応、考え方、その時の雰囲気などだ。言い換えると、トヨタ自動車のCY2022の実務のリアリティだ。

もうひとつ重要なテーマは、「カーボンニュートラル」に対する業界トップ企業の、そのまたトップのコメントだ。いわゆる「電気自動車一神教(いっしんきょう)」の人からは反論も聞こえてきそうな話が、トップのコメントとして伝わってくる。ここまで言ってしまって大丈夫かと、こちらの方が俄かに心配さえしてしまうほどだ。その考え方に納得するかしないか、共感するかしないか、それは投資家が株主になるかならないかを含めて判断をすればいい。ただ、これほど明確に業界トップがその意思を伝えてくれることも珍しい。ならば、感覚的に納得出来るか、出来ないかも重要だが、投資家として一段成長しようと思うならば、その裏を取ることを考えてみることだ。

もちろんFund GarageではCY2023も、この切り口については多くのヒントも含めてお伝え出来るように取り組んでいくつもりだ。その傍ら、誰にでも出来るのが「企業のWebページ」をあっちこっち見て回ることがある。IRのページから入るより、トップページから、そしてその会社が最も伝えたいと配慮しているところから覗いてみると良いだろう。トヨタ自動車の場合、まずはこの「トヨタイムズ」の他の動画を観ることだ。何故なら、IRページなどは必要に迫られて作っているが、この「トヨタイムズ」は誰に強制されたものでもない。リーガル要件があってアップしているデータではない。これはトヨタ自動車が伝えたいことがあるからこそ、用意されたページだ。これをフックに他企業にも拡げて行けば良いかも知れない。そうした中で、何か疑問点や質問が生じれば、遠慮なくFund Garage宛に質問メールを投げて頂ければと思う。

株主として社長「豊田章男氏」を見る

Webページやアニュアルレポートなどに「社長からのメッセージ」とか、「社長御挨拶」の類を掲載している企業は数多い。だがそれらの多くが嘘くさい。実際に社長自ら書き下ろしたかどうかも疑わしい(事実、ライターが書いたものを決裁承認しているだけのものが殆どだろう)。だが、こうした動画の場合、その声色、表情、そして周りの人々の反応などで、余程のことがない限りはそのリアリティまでもが伝わってくる。静止画では伝わらないものが、動画ならば見えてくる。

トヨタ自動車の場合、社長であり、同社のマスタードライバーであり、時にレーシングスーツを着て自らモータースポーツ競技に参加するモリゾウこと豊田章男社長の魅力は、投資家としてかなり高く評価したいポイントだ。何故なら「クルマ屋の社長がクルマ好きなことがダイレクトに伝わってくる」からだ。食が細そうなシェフがレストランのオーナーだと、自ずと料理が美味しそうに見えないのと一緒だ。

会社は社長で随分と変わる。私が過去35年間の市場関係者としてキャリアの中で見てきた山のような数の社長やCEOの中で、間違いなく豊田章男社長は5本、いや3本の指に入るほど「好き」な社長だ。敢えて「好き」と表現したのは、例えどんなに辣腕で、経営者として傑出した「凄い人」だとしても、その企業をグイグイ引っ張れるかと言えばそうではないからだ。会社は社長だけではどうにもならない。

一方で、社長の資質は重要だ。かつて銀行の頭取には大蔵省や日銀から、一般の事業法人にはメインバンクから、天下りが日常的に行われた頃があった。確かに護送船団方式の頃には、大蔵OBが銀行のトップに就くことはそれなりなメリットがあった。或いは高度成長期、資金需要旺盛な時代なら、事業法人がメインバンクのOBを社長に受け入れるメリットは諸々あった。ましてや当時の筆頭株主がメインバンクだったりもしたからだ。だが時代は変わり、社長に求められるものも当然変わった。

かつては「技術の日産、販売のトヨタ」と呼ばれ、「カローラ対サニー」、「コロナ対ブルーバード」、「マークⅡ対ローレル」そして「クラウン対セドリック・グロリア」などと明確なライバル車を持ち、トヨタ自動車が持ち合わせないセグメントの「スカイライン」や「フェアレディZ」といった確立したブランドを持っていた日産自動車が、身売りをするように仏ルノーにすり寄り、ゴーン社長を迎え、次々と名車を切り捨てて今の状態になったのは、そもそも日産自動車が久しく日本興業銀行から社長を受け入れていたからだ。銀行屋(私も元々銀行員ですが・・・)に金貸し以外の専門知識はない。

同じような例をもうひとつ挙げるとすれば、「サザエさん症候群」という単語まで生んだテレビ番組の伝統的なスポンサーでもあった東芝を潰したのは三井住友銀行から社長を受け入れ続けたからだとさえ思う。だからこそ、投資家は社長を知るべきであり、その機会を得られるだけで投資先としての価値は格段に高くなる。米国企業のCEOは、殆どが決算説明会で自ら内容を説明し、更に質疑応答まで開示する。私が米国企業を好む理由のひとつはここにある。この動画はそれ以上のものを投資家に教えてくれている。

株主であれば、株主総会における議決権を持つことが出来る。だが実際に議決権行使によって自分の意のままに出来るようにするには、上場企業の場合はとてつもない大金を用意する必要がある。だとすれば、株主の現実とは「返済を強要しない、元本の保証さえも求めない、余裕資金の提供者」でしかない。

株主は取締役を株主総会で選任する権利を持つ。その中から誰が社長や専務、或いは常務や平取りとなるかを決めるのは取締役会だ。もうその段階で株主の手から企業の運営は離れていることは忘れてはならない。だからこそ、投資家は株主として企業を所有しようと思うのならば、それ相応の納得感を持てるほどに、その企業なり、経営陣なりについて知るべきなのだ。何を作っているのか、どんなサービスを提供しているのか、どんな人が経営の舵を握っているのか、どこに向かって走っているのか、今風に言えば、ESGやSDGsへの対応はどうなっているのかなどを知るべきなのだと私は思う。

その意味で練習台のひとつとしてでも、是非とも「トヨタイムズ」の他の動画も見て頂きたい。きっと多くの気づきが得られることだろうと思う。

まとめ

コアとする銘柄は数銘柄で充分

投資家には二つのパターンがある。ひとつは常に新しい銘柄、新しい銘柄と追い続けるタイプと、大体いつも同じような銘柄をフォローしているタイプだ。つまり広く浅くか、狭く深くかということ。どちらのやり方が正解なのか、正しい方法なのか、正直私には分からない。ただハッキリ言えるのは前者の方法だとどうしても短期に回転売買を繰り返すような方法を取らざるを得なくなるだろう。

一方、後者の方法だと個々の企業について深堀が出来る。慣れてくると個々の銘柄の株価運びや、居心地の良い値位なども直感で感じられるようになることさえある。それは銘柄毎に適正と市場が考えるバリュエーション水準が異なっているからこそ、価格を見慣れてくると、敢えて定量分析などせずとも、上でも下でも「エラー圏」にあることが見えたりもする。それだけ人間の脳AIの能力は優れているということだと思う。

自らパッシブ運用を行うのでなければ、通常の個人投資家が「コア」として捉えるべき銘柄数は5銘柄程度もあれば良いと思う。すると、そのコア銘柄に関わる周辺銘柄が次第と必ず視野に入ってくるので、「コア」として5銘柄、「周辺銘柄」として15銘柄、合わせて20銘柄程度が自動的に「よく知る銘柄」という感じになる。その程度まで膨らんだら、逆に新しい銘柄は意図的に増やさないようにしても良いと思う。それでも経験を積んでいくうちに自ずと目に入ってくる銘柄は増えて来る。

今回、トヨタ自動車をメインに取り上げた。もし、今回の動画が気に入って、徐々に自分自身でもトヨタ自動車について掘り下げるようなことになれば、自動的に「デンソー(6902)」「アイシン(7259)」など、直系のTier1サプライヤーは目に入るようになる。更にバッテリーだ、水素だということになれば、「パナソニック(6752)」や「岩谷産業(8088)」なども気になるかも知れない。逆に今度はそこから逆にトヨタ自動車に辿り着くかも知れない。点を一つずつバラバラに追い掛けるより、脳のシナプスが繋がるように連続する流れで追い掛けると相乗効果も期待出来るというものだ。

ちょうどオセロゲームを思い出して貰えば良いかと思う。バラバラに自分の駒を置くよりも、四隅を押さえに行く。するとある段階で連続して相手の駒もひっくり返して自分の色に変えることが出来る、正にあれと同じ考え方だ。

目先の市場はCES2023でホンダとソニーが発表した電気自動車などの話題を一時的には重視するかも知れない。ただそれが企業収益にインパクトを与えるまでになるのはかなり先の話だ。まだ暫く、恐らく通常ならば1月に行われる米国大統領の「一般教書演説」あたりまでは従来通り、FRBの金融政策姿勢に関わる話題で市場は動くだろう。今週12日(現地)に発表される2022年12月消費者物価指数(CPI)などもその一環だ。ならば余程無理なポジションを持っているのでなければ、まずはのんびり四隅を押さえる方法を考えるというスタンスで良いように思われる。カレンダーは更新され、気分も一新された。ただそれ以上に新しい材料は出てこなかった年末年始だったのだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。