米国株優位?リバウンド?

まずは総論から

月初の雇用統計に続いて、米国では12日にCPI(消費者物価指数)が発表された。詳細は翻訳した表を下記に提示するが、全く市場想定の範囲内(コンセンサス通り)だった。正直、ある意味では驚いた。というのはエコノミストの予想が当たったことは久しく無かったからだ。ならば、予想通りだったのならば、市場はどっちに動いたのかと言えば、不思議と翌13日の米国市場の立ち上がりは下落した。その真意は「市場はもっと良いCPIの数値を”期待”していた」からだという。ならば「市場コンセンサス」とは何なんだという素朴な疑問が湧くが、どうやらそれが市場の曖昧なところ、解明し切れていない真実とも言えるだろう。だが最終的には上昇して終わった。このあたりは米国のイールドカーブの推移を使って説明しよう。そして米国市場は月曜日の休場に向けて3連休となる。先週一週間の日米株式市場の動きは下記の通りだ。

これを見て驚かれるかも知れないが、明らかに日本市場は出遅れている。ナスダックが一週間で5%近い上昇率を見せる中で、日本市場はTOPIXで+1.46%に過ぎない。週末シカゴの日経平均は更に下落して終わっているので、実質的にはマイナスとも言える。その背景にあるのは円高だ。週末、米国市場が終わった段階での為替はドルが127.87円、ユーロが138.51円だ。シカゴ先物も25780円と△300円安になっているので、週初下落からのスタートは避けられない。

またもうひとつお見せしておきたいのは、年初来の通算騰落率だ。ご覧いただける通り、日米の格差は更に広がっている。これは恐らく、昨年から続く日銀のYCC(イールドカーブ・コントロール)の水準変化によって、先ずは円高があり、もしかすると本来的な利上げなども危惧しているからかも知れない。ただ円高は待ち望んでいたのではないかと揶揄したくもなり、別の視点からもこの見立てには違和感がある。故に、日経平均とTOPIXの騰落率が違うことが示す意味は何か、ということも後段で論じてみたい。

予想通りのCPIとイールドカーブ

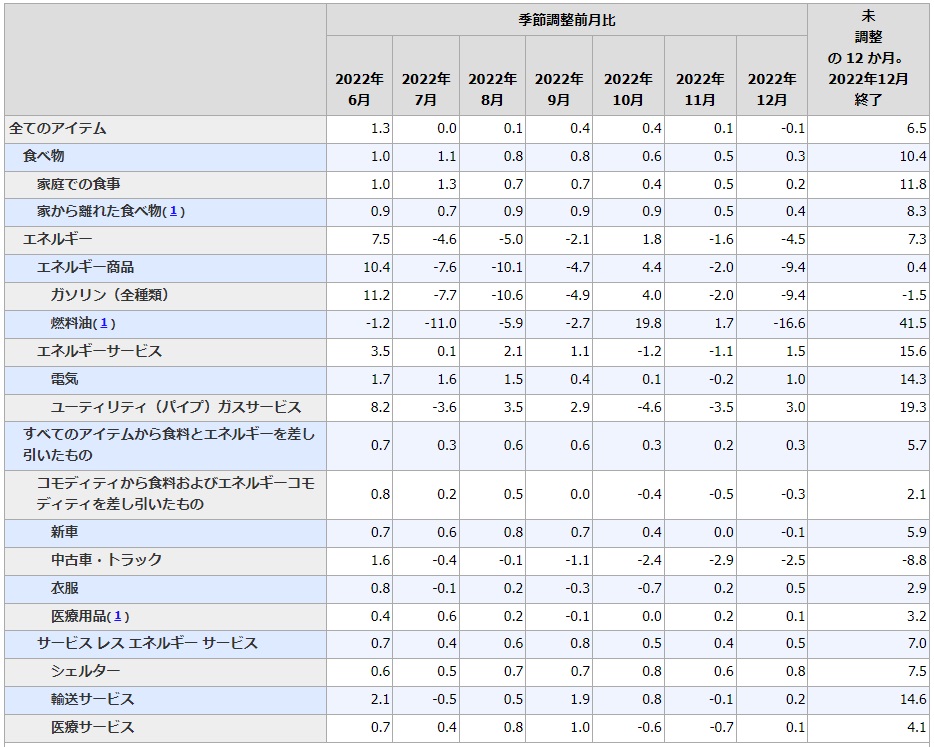

先週発表された米国のCPIは下記の通り、全くの想定内の結果となった。これは米国労働統計局のWebページを、Google Chromeの右クリックで使える翻訳機能で日本語化したものだ。

CPIについて、注目される点として、変動の大きい食品とエネルギーを除くコアCPIという表現がよくつかわれるが、表の中では真ん中あたりに表示されているもので前月比+0.3%と対前年比+5.7%だった。最上段の全てのアイテムでは前月比△0.1%、対前年比で+6.5%だったが、これが全く市場コンセンサス通りだった。だが、市場のネガティブ目線では、下から三番目のシェルター(家賃のこと)が前月比+0.8%と前年比で+7.5%だったことなどに因縁をつけているとも言える。ただそれは株式市場の話。

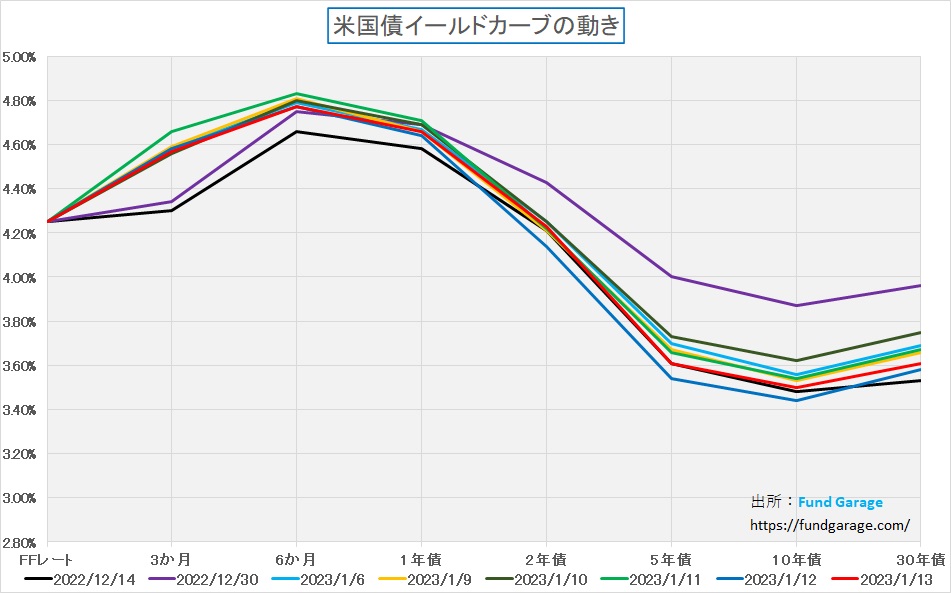

そこで債券市場はどう見たのかを、イールドカーブの変遷で確認してみよう。

前回の利上げ、昨年末、そして前週末と先週のイールドカーブの変遷が分かるように示した。まず一目で明らかなのは、前回の利上げ時と、今年に入ってからの動きで、明らかに短期金利が上昇して、長期金利は下がったということ。CPIの発表された12日には10年債利回りが3.44%まで低下し、週末の終値は3.50%と前回の利上げ時よりも20bpsほど低下している。これの意味するところは、米国景気のリセッションへの確信度合いの高まりと、今後の利下げの織り込みだろう。

一方で、短期金利の方はCPI発表前までは0.50%の利上げも止む無しとばかり上昇していたが、CPIの結果を見て、0.25%の利上げ織り込みへと変化した。これは1月11日の緑の線と、13日の赤の線の3か月のところを見てもらえるとよくわかる。つまり、債券市場はやはり冷静にインフレ動向を見ているということ。「シェルターの前月比が・・・」みたいな因縁はつけていない。ただ為替市場の動きはやや誇張気味な気がしている。つまりここまで円高に動くような内容ではないということだ。

日本は「YCCとは何か」を再検証すべき

このところの為替の動きの背後にあるのは、日本の長期金利の動きから日銀の今後の動きを予想する為替投機筋のスペキュレーションだ。そもそも為替はスペキュレーションの場合が多いのも事実だが・・・。昨年12月20日に日銀がYCCの10年債に関わる変動幅を±0.25%から±0.50%に変更したことが、市場ポピュリズム的に「実質利上げ」と囃されたことをフックに仕掛けているとみる。

YCCのことに関しては「FG Premium Report 12月26日号(泣く子と地頭には勝てない)」にも書かせて頂いたが、「イールド:Yield」という英単語が「利回り」(※製造業では「歩留まり」という意味でも使われる)という意味だということさえも、私の感覚としては一般の人はあまり知らないというような状況の中で、どうしても正しく市場ポピュリズムには伝わっていないように今でも感じている。

先週「10年債利回りが0.54%まで上昇した」というのは多くのメディアが取り上げてニュースとなった。それを受けて為替は再び円高に動いたが、長期金利である10年債利回りが、僅か0.04%上昇した(債券の価格が僅かに下がって取引された)ことがどうしてそこまで騒ぎになるのか意味不明だ。

つまり、日銀が0.50%で無制限に買い取ると言っている時に、敢えてそれよりも安い値段で債券を「叩き売った」という行為は、諸事情は業者のルール上であるにしても(日経新聞の記事などをご参照)、明らかに値崩れを誘う意図的な動きと考えざるを得ない。またそれは日本国債の保有者を考えても、どこぞの「やんちゃ坊主」(ヘッジファンドなどの投機筋)でしかないと思われる。だが正直、バンクオブイングランドに挑んだジョージソロスの時のようには、日銀にその筋は勝てないだろうと思う。

一方で、長期金利が上昇するということ(イールドカーブが立つなどと呼ぶ)は、銀行にとっては利ザヤの改善という慈雨の恵となる。だからこそ、銀行株が粛々と上昇している。銀行、取り分け地銀が体力的に救われるということは、中長期的に考えて景気刺激策になる。銀行の体力が回復してこそ与信も増えるからだ。ただ一方で、それは住宅ローン債務者にとっては負担増となることであり、個人消費の冷え込みを招きかねない。米国ほどではないが、日本もGDPの約6~7割は個人消費であることから、順調に残高を増やしてきた住宅ローン(現在、残高的に記録を更新している)を締め上げて、この物価高の中で更なる個人消費の冷え込みに繋がるような金融政策は日銀は取り難い筈だ。

日本の物価高は決して国内の景気が過熱しているがためのインフレではない。端的に言えば輸入物価の上昇(穀物、食用油、原油、天然ガスなど)が原因であり、米国の(サービス業などの)賃金上昇に伴うものとは性格が異なる。だから短期金利を締め上げれば解決する話ではない。もし預金金利を、意味ある水準まで(私が昭和60年に銀行に就職した時は、普通預金が1.5%、1年定期預金が5.5%だった)引き上げるとしたら、長期金利は更に急騰することになり、その時の住宅ローン金利は7-8%は当たり前、日本の国債利払いコストは現状の15倍以上というような絵を描くことになる。決して現実的な解決策とは言えないのは自明の理だ。突然バブル景気でも戻ってきて、法人税収がとてつもない水準まで膨れ上がらない限り、所得税も消費税も極端に引き上げざるを得ないからだ。何がその結果起きるかなど、想像すらしたくない。

日本株は割安、ただ気づくにはショックが先か

圧倒的に日本企業の中で時価総額大きいトヨタ自動車(7203)の株価はこのひと月で約8.3%も減少した。ただ値がさ株ではない同社の株価が日経平均に与える影響は微々たるもの(ファーストリテイリングの約37分の一程度)だ。因みに、日経平均寄与度のランキングは下記の通り。

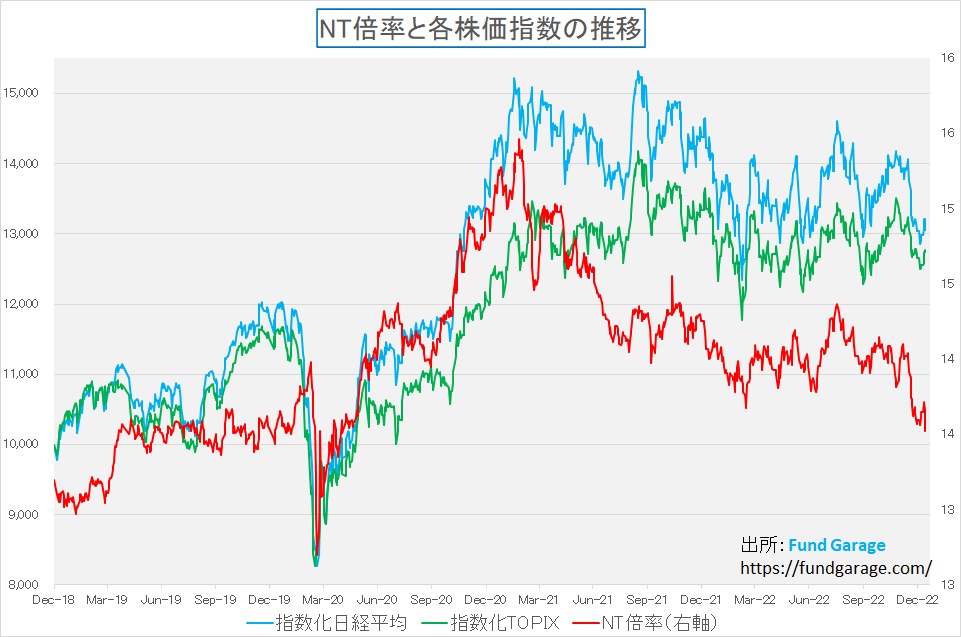

ただ時価総額加重平均で計算されるTOPIXへの寄与度は断トツで高い。だが両指数の相対値を比較するNT倍率で見ると、不思議なことに日経平均の方が下落していることが分かる。ということはどういうことかと言えば、日経平均に寄与度が高い、ファーストリテイリング(9983)や半導体関連などの値がさハイテク株も同時に売られているということだ。なぜ極端にNT倍率が低下しているのが不思議でならない。

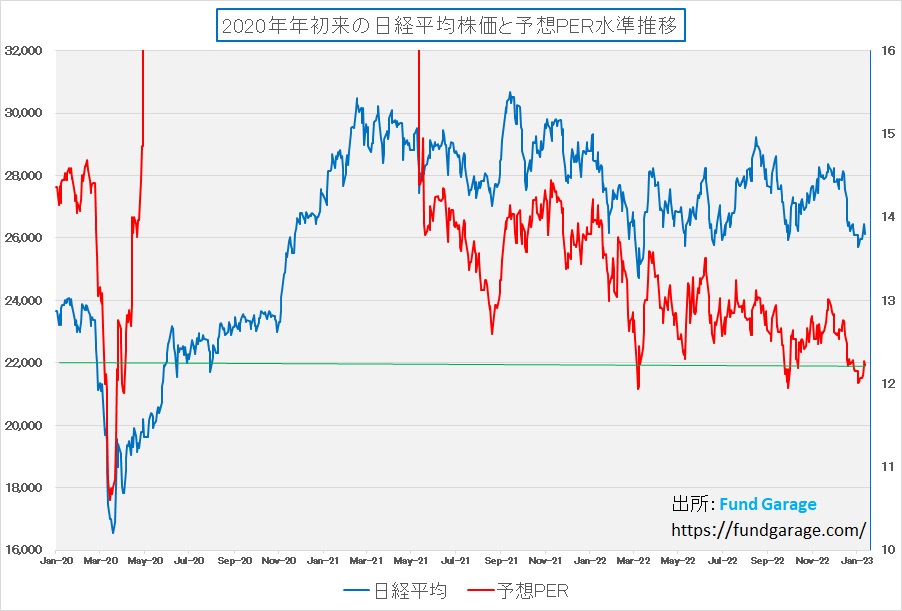

ならば、株価バリュエーション的にはどうかを予想PERの推移で確認すると下記の通りやはり割安だ。バリューインベスターなる人たちはどこに行ってしまったのかと聞きたくなる。PERは足元で微々たる戻りがあるようにも見えるが、まだまだ低位のままだ。ということは、相当に悲観的なシナリオを織り込んでいる可能性が高い。何故なら、トヨタ自動車(7203)の将来性は、漸く創業家出身の豊田章男社長の社風改革が具現化し始めている段階であり、一方で米国市場で一番元気が良いのは、ナスダックではなく、フィラデルフィア半導体指数だからだ。つまりここまで低バリュエーションになるまで「売られる理由」が全く無いからだ。

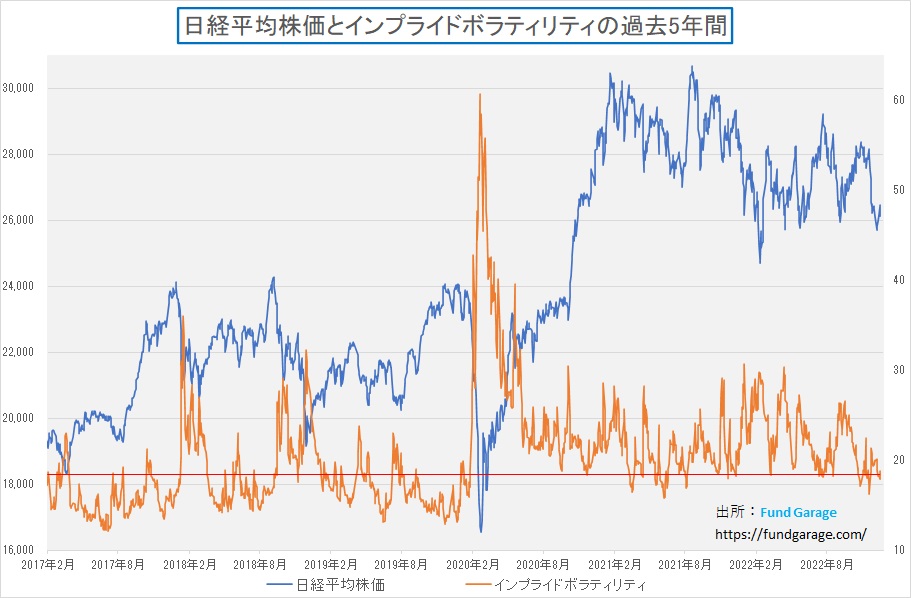

ただやや不気味な兆候があることだけはお伝えしておきたい。それがこのお馴染みの「株価とインプライドボラティリティの相関」を見たチャート。ここまでボラティリティが低下してくると、何らかのショックで一旦は急落しないといけないのかも知れない。つまり市場へのショック療法だ。

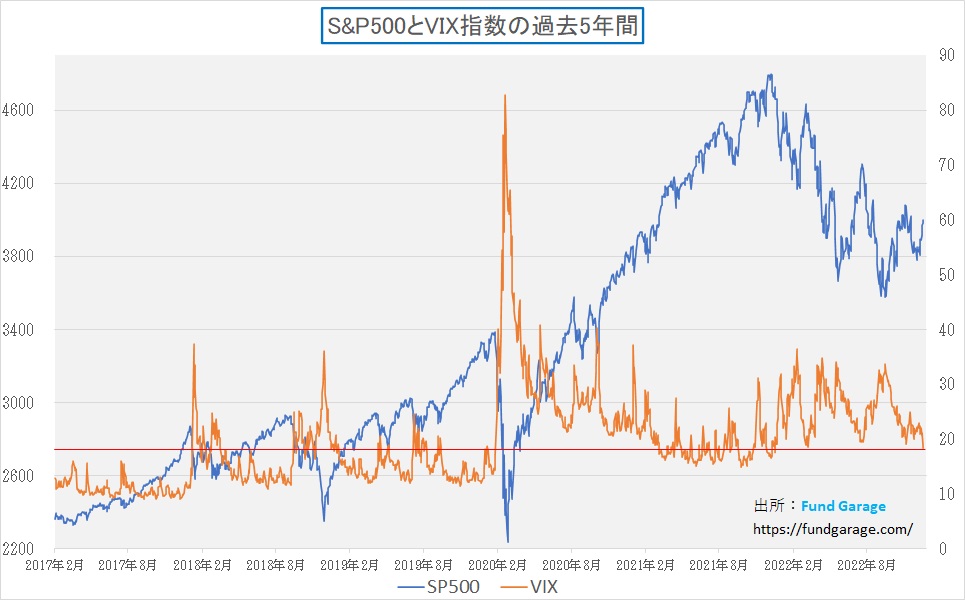

実はもしこれが日本だけの話ならば米国市場隷属型という理解で、独自の動きは示さないだろうと割り切ることも出来るのだが、同じように米国市場もS&P500とVIX指数のチャートが嫌な顔つきをし始めている。つまりVIX指数こと恐怖指数がかなり低いということだ。一旦株価が急落して目が覚めないとならないのかも知れない。

これが示唆するものが、今回のまとめで論じているような問題でないことを心から願うばかりだ。

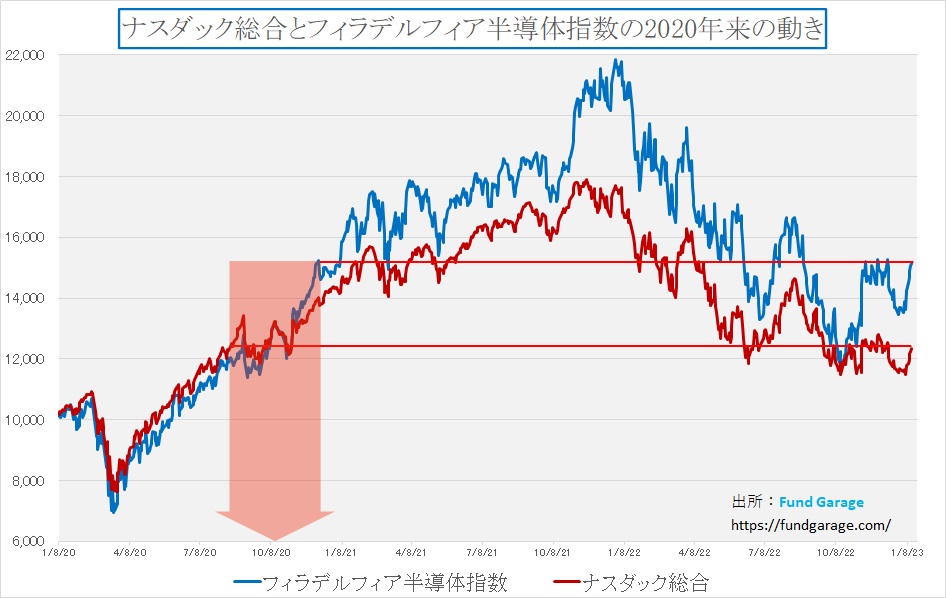

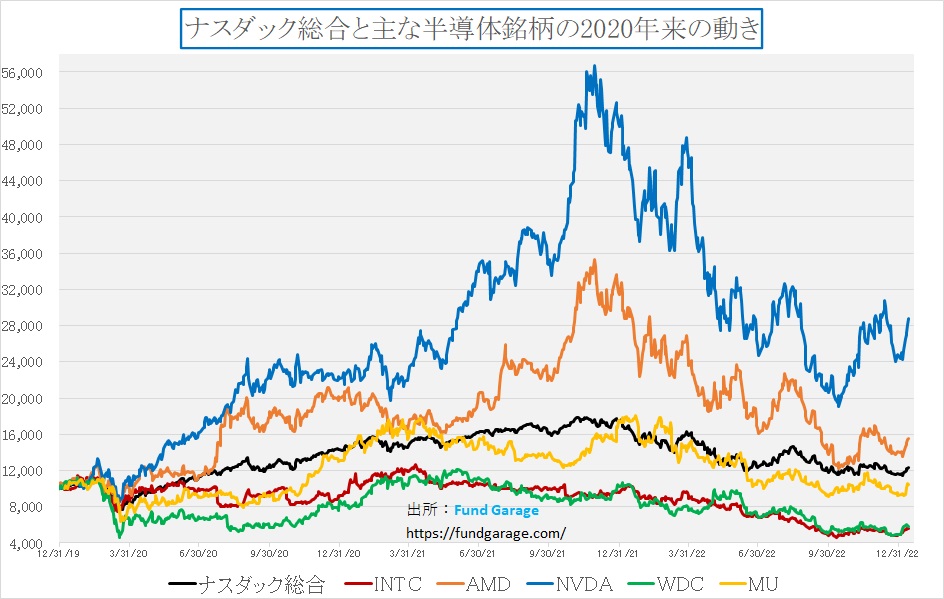

米国市場リードの主役は半導体関連銘柄

冒頭でナスダックが非常に調子が良いCY2023とお伝えしたが、実はそれ以上に調子が良いのが半導体関連銘柄30種で構成されるフィラデルフィア半導体指数だ。その対ナスダックのアウトパフォーマンスは注目に値するレベルにまで膨らんできている。

まずはナスダックとフィラデルフィア半導体指数の実数ベースでの相対比較のチャートはこんな感じになっている。

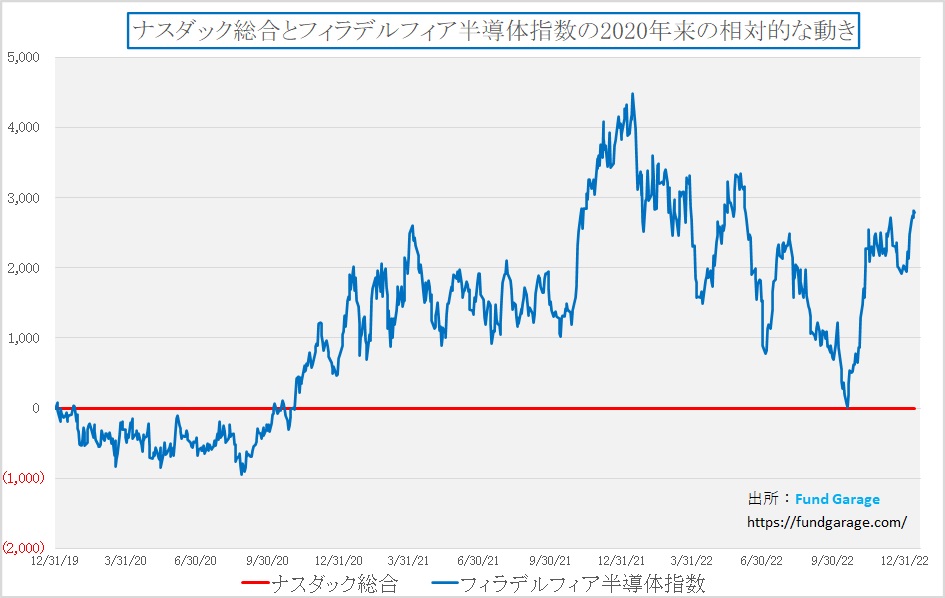

足許の力強い戻りを確認することが出来るが、両指数のスプレッドだけを取り出してみると、その好調さはより鮮明になる。

このアウトパフォームの主役は何と言ってもエヌビディア(NVDA)だ。ナスダックもフィラデルフィア半導体指数も時価総額加重平均型である以上、時価総額が大きいエヌビディアの貢献度合いは高く、主力半導体チップ銘柄を比較した下記チャートからも、その好調さが分かる。

足許での同社の強リバウンドの背景は、CES2023かも知れないし、新しいGeForce RTX40Xシリーズの好調さ、或いはAIの活用用途の拡大状況などが上手く伝わっているのかも知れない。それをサポートするように、今年もCES2023のトップで基調講演を行ったリサスーCEO率いるAMD(AMD)もリバウンドを示す一方、技術面で孤軍奮闘している感じがまだ強いインテル(INTC)は顕著な強さを発揮していない。同じ半導体関連と言っても爬行色はより濃くなり始めているとも言える。

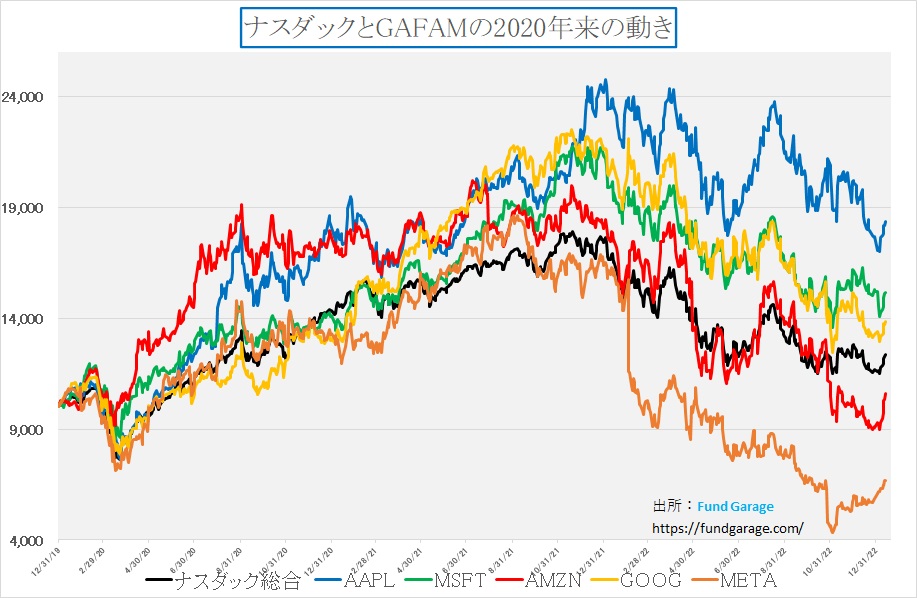

またGAFAMについて、メタバースが徐々に再評価される中でリバウンドしてきたメタプラットフォームズ(META)のみならず、遂にアマゾンドットコム(AMZN)も動き始めたのが分かる。これでアップル(AAPL)なども中国景気への不安から解放されれば、トレンドは明確になってくるだろう。

右肩上がりのビジネス・トレンド

カーボンニュートラルのソリューション

それは高度なマーケティング手法なのかも知れない。そしてその作戦にまんまと引っ掛かったのが私なのかも知れないと思いたくなるほど、足許、カーボンニュートラルに関しては新しい話題が多い。だからこそ、カーボンニュートラルの対応策は「電気自動車(BEV)」だけではない、或いは中国でBEVブームに陰りが見えてきた、更には欧州でBEV一本足打法に疑問符が投げ掛けられ始めていることなどを考えると、あながち間違ったところに目をつけてはいないと思われる。

「トヨタは日本を諦めつつある 豊田章男社長のメッセージ」という記事をご覧になった人もいるかもしれない。元旦早々ネット上で話題になった記事だが、実は読んでも真意があまり分からない記事ではあった。

日本で最大、そして最も産業の裾野が広い自動車産業のトップ「トヨタ自動車」の社長である豊田章男氏には4つの顔がある。その中のひとつは自工会の会長という顔だ。その豊田章男社長が近時常に発信していることは、日本の自動車産業に関わる550万人の雇用を守るためにもカーボンニュートラルを考える必要があるということ。それは決してカーボンニュートラルは止めようという話ではなく、その両立を図れるように知恵を絞れということ。

メディアの多くが「BEV一神教徒」に支配されていることもあり、不思議なぐらい、日本最大の民間企業であるトヨタ自動車への風当たりは強い。所謂「強者」に対して反駁したい気持ちのようなものかもしれないが、そもそも95年の超円高の時にも「三河の雇用を守る」と日本に根を張ることを主張してきたトヨタが日本を諦めるわけはない。上記記事のきっかけはタイでトヨタが合弁事業を立ち上げることに触れてのものだが、元々トヨタと、更には豊田章男社長とタイとの関係は長い。

2030年にはガソリンエンジン車の製造が出来なくなるような政治判断の中で、豊田章男社長が言うのは「選ぶのは消費者だ」という話。だからこそトヨタ自動車はフルラインナップのカーボンニュートラル戦略を続けてきているが、今年なって明らかに欧州なども含めて「BEV一本足打法」は崩れてきている。なぜVWの社長が更迭されたのかだけでも、流れに変調が起きていることは確かだ。

決してBEVがダメという話ではなく、BEVはもちろん重要な選択肢のひとつだ。しかし、「BEV一神教」では無理難題が多過ぎる。単純な話、今現在、BEVに供給し切るだけの発電能力は日本も、欧州も、米国もない。時々ノルウェーなど欧州の小国の例を挙げる論調を見かけるが、国としての規模も人口も小さすぎる。そして残念ながら、リチウムイオン電池の材料も少なく、バッテリー価格は一向に目立った値下がりをしない。

そんな流れもあってか、近時急激に注目を集めているのが「水素」であり、それは燃料電池を使ったFCEVと、従来の内燃機関を利用して燃料を水素とした水素エンジン、そして水素と二酸化炭素から合成する「e-fuel」というソリューションなど様々だ。水素の関わる多くの技術は、これからより深く掘り下げる必要がある。

こうしたことを考えると、テスラ(TSLA)の株価が急激に低下している背景も分からなくもない。決してイーロンマスクCEOがTwitterの経営に関わり切りだからという話ではない。

BEVと水素エンジンのAE86

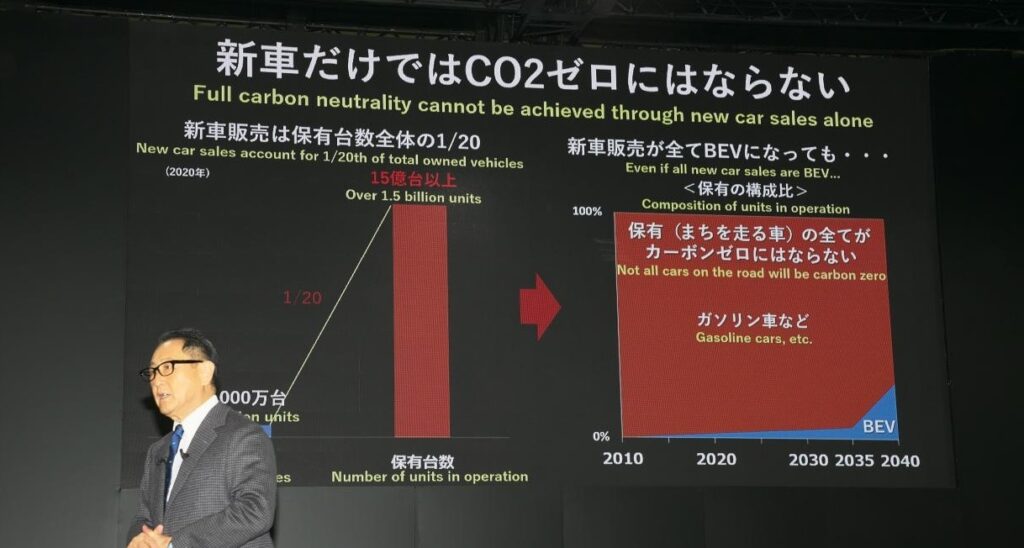

そんな中、トヨタ自動車が1月13日の東京オートサロン2023で、4代目「カローラレビン/スプリンタートレノ」(AE86)を電気自動車(EV)と水素エンジン車に改造したコンセプトカーを披露したことは物凄い画期的な事実だ。豊田章男社長は「新車をEVにするだけでは、2050年のカーボンニュートラル(温室効果ガス排出実質ゼロ)は達成できない。保有車、つまり誰かの『愛車』にも選択肢を残していくことが大事だ」と述べ、旧車のコンバージョンによる脱炭素化の可能性を示した。

下の写真の2台のクルマがそれ。マニアの間ではAE86という形式番号で親しまれている名車だが、私が学生時代に登場したクルマだ。ただ後輪駆動の最後のMT車のスポーツカーということで、今なお多くのマニアがレストアに励んでいるクルマだ。決して、古い写真を引っ張り出したわけではない。それをトヨタのエンジニアが、一台をBEVに、そしてもう一台を水素エンジン車に改造したというのが今回の発表だ。

何が凄いかと言えば、BEVの方はエンジンをモーターに変えただけで、トランスミッションが残っている。本来BEVはMTもクラッチもいらない。ただ運転する楽しさを残すためにも、エンジンだけをモーターに変えた。つまり現有車がBEVに簡単にコンバート出来る可能性を示したのだ。

そしてもう一台は、エンジンそのものは従来のもの(4A-G)を使い、燃料がガソリンではなく、水素ガスで走るように改造したもの。改造量としてはこちらの方が小さいだろう。ガソリンの燃料系を水素系に変えただけなのだから。現在市販されているMIRAIというFCEV車の水素タンクを2本積んでいる。

BEVの方は、走行音を外から聞くと電気自動車そのものなのだが、車内ではエンジン音が合成されている。何故なら、ミッション操作にはエンジン音が必要だからだ。見ているだけでワクワクするが、テストドライブした人の感想はべた褒めだった。(下記のURLをクリックするとその動画にジャンプします)

「AE86 H2/BEV Concept -Project Story-」

なぜ、トヨタ自動車がこういう取り組みをするかと言えば、そのポイントのひとつは、仮に新車が全部BEVになったとしても、カーボンニュートラルの達成は程遠い(下記の写真の右下のチャート参照)ということ。つまり保有されているクルマもカーボンニュートラルに変えていかないとならない。

ただそれを提示出来る技術を有する自動車メーカーをトヨタ自動車以外に私は知らない。何故なら、既に他社の多くがBEV一本足打法に舵を切っているか、内燃機関の開発を止めたかであり、そもそも水素エンジンを24時間耐久レースで完走出来るレベルにまで開発を進めた企業はトヨタ自動車しかないということだ。

トヨタ自動車がどうしてこういう会社になったのか、恐らく前社長の時代(過去3代の社長は所謂サラリーマン社長だった)までのトヨタしか知らない人には理解不能だろうと思う。また豊田章男氏が社長に就任し、米国の公聴会に出席したその後数年間程度までの風評しか知らなくても、現在のトヨタ自動車の姿は理解出来ないかもしれない。

そこで今回、一冊の本をご紹介しておく。そのタイトルは「豊田章男が愛したテストドライバー 」というもの。投資対象先の社長が会社にとってどれだけ重要かもイメージが湧くかも知れない。ご興味があれば、購入して是非読んでみて欲しい。証券アナリストのレポートを読むより余程いろいろなことが見えてくるだろう。

まとめ

日米英同盟とTSMCの動きが示唆するもの

太平洋戦争時の日独伊三国同盟とは、今回の謂わば日米英の三国同盟とは、全くその意味が違う。だがロシアのウクライナ侵攻という蛮行が、21世紀の近代国際社会の中でも平然と起き、そのロシアはそれまで欧州のエネルギー供給の重要な役回りを担い、日本も当然いろいろな形でロシアと関わってきたことを考える時、「人類みな兄弟、地球は一つ」みたいな綺麗ごとだけでは済まされないという現実をあらためて思い知らされる。

そんな中、12日の日経新聞朝刊には「スナク英首相寄稿、日英の軍事協力「決定的な一歩」中ロへ共に立ち向かう」と題する記事があり、その日の一面には「日米、反撃能力で協力確認へ 2プラス2、共同文書に明記」と題する記事もあった。更に14日のロイターの記事には「バイデン氏、日本の防衛を強く支援と表明 岸田首相と会談」というものもあった。つまり、日本、イギリス、米国が共同して近隣の有事には立ち向かうという明確な意思表示だ。米英が旗を振れば、間違いなく西側諸国は挙って同調するであろうし、当然、オーストラリアもそもそも身内のように動いている。

この背景にあるのは当然中国問題がある。香港返還時の約束を実質反古にされた感じのある英国にとって、中国は決して信じられる相手ではないのだろう。当然、同じことが米国の考えの中にも色濃く見て取れる。その時、米英にとって、何と言っても中国の太平洋側の隣国であり、信頼し得る盟友と言えば日本だ。その3国がこうした声明を打ち出すことにはいろいろな意味がある。

何故なら、今世界経済にとって「the one of the most important issues」と言えば、世界中が最先端半導体の製造をTSMCに依存していることであり、その本拠地が台湾だということだ。もし米中ハイテク戦争の延長線上で、中国が台湾を攻め、TSMCの技術も工場も占有することになったら、実際に世界経済は止まるだろう。

恐らくそうしたことをTSMCも意識しており、既に日本で初めての工場をソニーグループなどと共同で熊本県に建設中のところに、矢継ぎ早にこの12日、魏哲家CEOが決算発表の記者会見で「日本で2番目の工場の建設を検討している」と明らかにした。当然だが、米国アリゾナ州西部には当初比3倍強の400億ドル(約5兆4000億円)に引き上げた新工場の建設を始めている。その広さは東京ドーム95個分に相当する4.5平方キロメートルという巨大さだ。

勿論、今日明日の話ではないだろうが、それでも台湾有事を考えての日米英の政治的な動きであり、TSMCの動きだろう。そう考えると背筋に冷たいものが流れるような思いにもなる。だがこれこそが国際社会の「いまそこにある危機」感なのだと思う。馬毛島の話なども同じ線上にある。一度世界地図を開いて日本と台湾、そして朝鮮半島などの位置関係を確りと把握しておくべきだ。私は日本の世論は余りにも呑気だと思っているから余計怯えるのかも知れない。

こんなことを考えていると、日銀のYCCの変化による円高などという話は「どこまで呑気な見立てだろう」と思うことさえある。もし台湾有事、或いは北朝鮮が挑発以上の行為に出た場合などを考えると、安全資産としての「有事の円買い」など起こりはしないのだから。

やはりある程度の規模は、ドル建て投資を行っておくべきだろうと痛感している今日この頃だ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。