消費者物価指数と金融政策

まずは総論

先週18日には日銀政策決定会合の結果発表があり、20日には総務省が日本の12月の消費者物価指数を発表した。米国では商務省が現地18日に発表した2022年12月の米小売売上高(季節調整済み)が2カ月連続で減少し、市場予想も下回ったことから、再び米国景気のダウンターンが懸念され、長期金利も低下、株価はNYダウで前日比613ドル(1.8%)安となるなど波乱含みとなった。日米株式市場の週間騰落率は下記通り。

ただ日本市場の動きは本来もう少し活況になっても良いファンダメンタルズと思っている。週末、ネットフリックス(NFLX)の決算受けて米国市場が反転上昇して終わったこともあり、シカゴの日経平均先物終値は26,910円と日本の週末終値26,553円よりも約400円は高い。ひとまず週初、日本市場は上昇して始まるだろう。だが市場ポピュリズムの議論の方向性によっては、米国市場に置いてきぼりを食う状況はもう暫く続くかも知れない。根っから悲観的で、且つ意味不明な「魔女狩り」をしたがるのは最近の日本の国民性なのだろうか?こんな時でも、頼ることが出来るのは「一次情報」だ。そのあたりを今回は中心に見て行きたい。

今月の消費者物価指数は何を伝えているか

20日に発表された消費者物価指数については「消費者物価、22年12月4.0%上昇 41年ぶり上げ幅」というような見出しの報道をそこかしこで観ることが出来、殆どのニュース番組で「大変だ、大変だ、生活が苦しい」の大合唱が続いている。そして後述するが、この物価高はアベノミクスに始まった日銀の超異次元緩和、円安誘導、そして今なお続く「黒田日銀の金融政策:YCC(イールドカーブコントロール)」が失策であるかの如き論調が支配的。中には「グローバルな債券投資家に笑われる金融政策」とまで言うものまであった。何をいったい煽りたいと言うのだろうか。象徴的なのは下記のようなビジュアルだ。正直、これらに踊らされ、ネガティブ・バイアスが刷り込まれる人は悲劇だとも思う。未だに日本では屋外でさえもマスクを外せない現状が何よりの証明だ。何故なら、それを跳ね返すには、自分自身で確りと「ビュー(見通しや見解)」を持っていないとならないからだ。そしてこうして市場ポピュリズムは作られる。

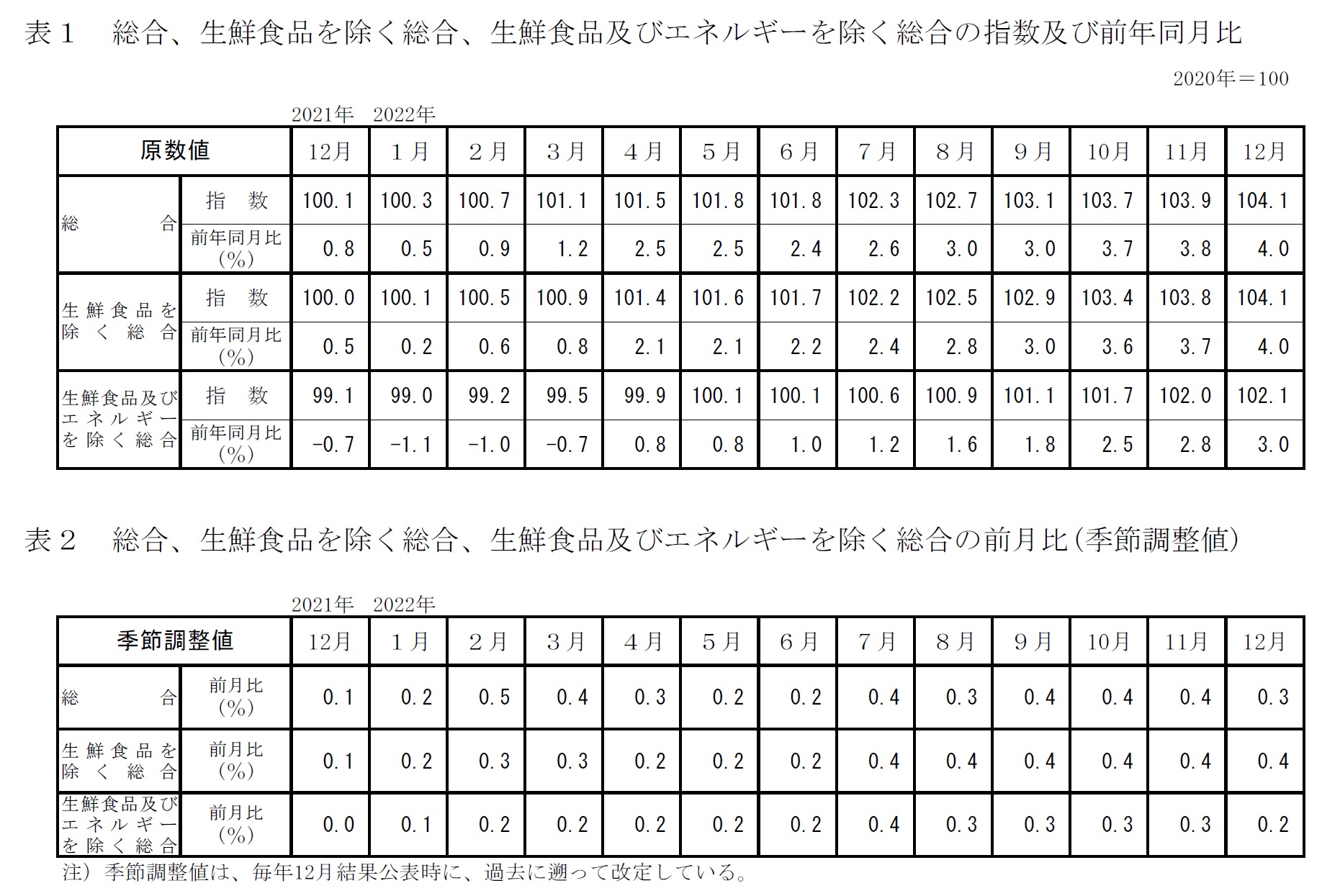

そこで、まずは総務省が発表した消費者物価指数の内容について精査する。それが下記の表だ。これは前回、米国のCPIの詳細をお伝えしたものと同じように総務省が発表している正規の一次情報だ。ただ一般に多くの人がそこまでして内容を確認しに行くとは決して思えず、普通はメディアの報道で事足りる(かつては足りていた筈)べきだ。ただ何故か最近は一次情報が「本来見るべきところ」を無視して、斜に構えた感じで報じられているように見える。もっと言えば、これほどまでにCPIなどのマクロ統計を株式市場までもが気にするようになっていること自体が異常だとも言える。では早速内容を紐解いて行こう。

日本の消費者物価指数は、下記のように「総合」「生鮮食品を除く総合」そして「生鮮食品及びエネルギーを除く総合」と3種類に分けて発表される。米国の区分とは異なり、米国で「コアCPI」と呼ばれるものは、日本では「コアコアCPI」とも呼ばれ。何故なら、日本の「コアCPI」では「生鮮食品」しか除外していないからだ。米国の「コアCPI」が「生鮮食品」と「エネルギー」の両方を除外しているので、日本では3段目の指数がこれに該当し、「コアコアCPI」と呼ばれる。一般に市場関係者でも知らない人が多いのは、従来、株式市場でここまでCPI(消費者物価指数)などのマクロデータを気にすることは余りなかったからだ。

さて、まず下の表1、再右列にある12月分を見て貰うと、上から3段目には「4.0」とある。これが正に「消費者物価、22年12月4.0%上昇 41年ぶり上げ幅」であることを説明している部分だ。「総合」、つまり「全てを含む(all include)」の部分。確かに左側にある2021年12月だと「0.8」であり、その後、2022年はほぼ右肩上がりに消費者物価指数が上昇してきたことが見て取れる。だが、よく見て欲しいのは、「生鮮食品」を除いた下段、更に「生鮮食品とエネルギー」を除いた最下段に行くほど、その数値は小さく、2022年1月から3月に至っては「生鮮食品とエネルギー」を除いた場合には、マイナスだったことが見て取れることだ。つまり「消費者物価指数は前年同月比で下落していた」ことが確認出来る。でも日本では「なぜ日銀は利上げをしないのか」という論調は既にこの頃から醸し出されていた。

そして、今度は右側の12月の行、「総合」と「生鮮食品を除く総合」を比較すると、上下に全く同じ数値が並んでいることに気付かれるだろう。これが意味するところは、総合から生鮮食品を除いても数値は一緒、つまり「生鮮食品は物価上昇していない」ということだ。同じ捉え方で、もう一段下がると、「4.0」が「3.0」に変わっている。すなわち、エネルギーが「1.0」分は消費者物価指数を引き上げたということだ。同様に、表2を見て貰うと、前月比ベースでは生鮮食品は「0.1」の上昇貢献しており、逆にエネルギーが「△0.2」と下落していることが見て取れる。小数点以下の四捨五入の関係もあるので、僅かな違いなのかも知れないが、詳細を見るとこのようになる。

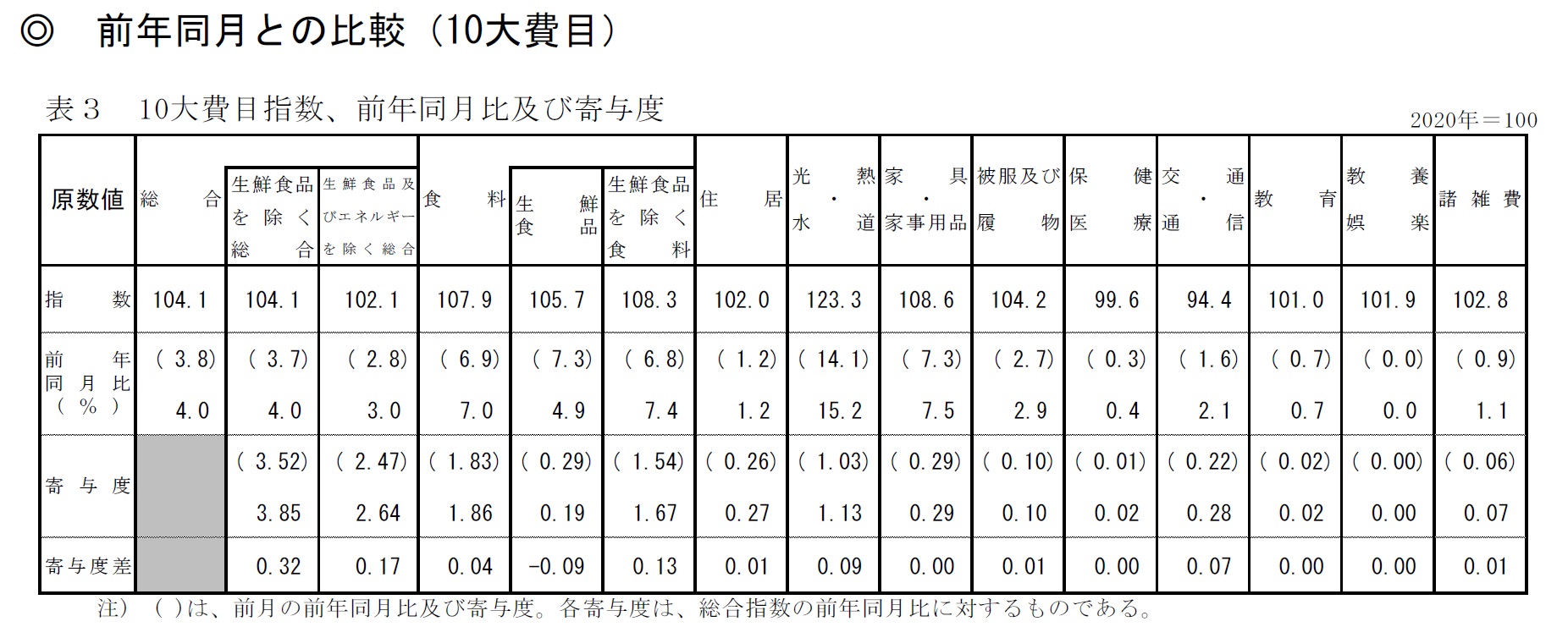

そして次に、表3を使って、前年同月の10大費目の寄与度などが解説されているものを確認しておこう。何が上昇に寄与したかは一目瞭然で、今話題の電気代やガス代である「光熱・水道」が前年同月比+15.2%、「生鮮食品を除く食料」が前年同月比で+7.4%などとなっている。「家具・家事用品」も前年同月比で+7.5%と高いが、全体の寄与度としては前者二つの比ではないことがわかる。生鮮食品を除く食料とは、要は加工食品であり、食用油の値上がり、光熱費の値上がり、そして物流コストなど上昇を合わせて価格転嫁が進められていることが如実に反映された結果と言える。光熱・水道に関しては天然ガスなどの値上がり分が価格転嫁され始めているからであり、また日本固有の「(原発稼働に関する諸問題に由来する)電力コスト高」という問題が根底にあると言える。

米国よりもかなり低い日本の消費者物価指数

ここまでで明らかなことは、日本の消費者物価指数を引き上げているのは、国内需要の沸騰によるディマンド(需要)・プル(牽引)ではないということ。原油価格、天然ガス価格、そしてそれらから作られるエネルギー価格、また輸入に頼る食用油やそれらを利用した食品、或いは輸入穀物(肥料や飼料としても使われる)の値上がりなどが理由となるコスト・プッシュ型の物価上昇であることは明らかだ。

だが前回ご紹介した米国労働統計局が発表したCPIと日本のそれを比較すると、それでもまだまだ日本の消費者物価指数の上昇の方が緩やかなことが分かる。念のため、今回下記に再掲するが、日本が+4.0%で41年振りの物価上昇と大騒ぎしている傍らで、(リセッションによる多少の傷みが伴う可能性も覚悟の上でとパウエル議長及びFOMCでは宣言しているが)一気呵成なFRBの利上げで景気や雇用を犠牲にして、やっと落ち着きを取り戻してきているように見えると言われはじめた米国CPIはまだ+6.5%もあるということ。米国は今や産油国であり、自国通貨高(ドル高)で輸入物価は低下するという、まるで日本のファンダメンタルズとは真逆の状況にあるということも忘れてはならない。つまりインフレの要因が根本的に違うということ。ならば、単純に「世界中(←この言い方にも問題があるのだが・・)の中央銀行が利上げをしているのに、なぜ日銀は利上げせず、YCCに固執するのか」という論調が、どれだけ、そもそもピント外れなのか明確だろう。米国のインフレ原因は明らかにディマンド・プル型だ。

米国でインフレが深刻になった一番の理由は、賃金上昇だ。加えて「シェルター」(家賃)の上昇。ガソリン価格の上昇も一時期は取り沙汰されたが、ガソリン価格の上昇は上記表でも明らかな通り、既に問題とはなっていない(対前年比、対前月比共に既にマイナス)。

賃金上昇を招いた一番の理由は、新型コロナウイルスの感染拡大で一旦はロックダウンやステイアットホームなどで急激に縮小した経済活動(当然、欧米の雇用慣習で大量の人員解雇や整理が発生した)が、ワクチン接種の普及などで正常化に向かい(※事実、一昨年の4-5月頃からは屋外ではマスクをしないことが標準となった)、一気に需要が回復して需給バランスがあちらこちらで崩れたことによるものだ。追い打ちを掛けたのがバイデン民主党政権が景気刺激策としてかなりのばら撒き支援策。中・低所得の非ホワイトカラー層が労働市場に復帰しない(コロナ罹患を恐れて復職しなくても充分に暮らせるだけのインカムと貯蓄が支援策で得られた)ことで、賃金の著しい高騰を招いたことがインフレを加速させた。これは明らかに需要が急拡大して供給が追い付かない「ディマンド・プル」であり、急激に立ち上がって回復する景気を沈静化することがソリューションとなるのは間違いない。

ただもうひとつ頭の片隅に置いておかないといけないのは「CPIが「急騰」している」と言っても、全体的な変化率を正視すると、それは米国で対前年比「+6.5%」、日本で対前年比「+4.0%」だということ。値上がりが著しい単品を思い浮かべるとこの限りでないことは事実だが、昨年100ドルだった消費者物価が106.5ドルになっている、或いは昨年10000円だった消費者物価が10400円になっている、ということであり、「物価急騰が生活を直撃」という字面の印象も、正しく把握するためには「数値化」して捉えることが重要だ。

コスト・プッシュ型インフレに利上げは有効か?

米国で見られた「ディマンド・プル型インフレ」、或いは欧州も同様だが、そもそもの背景は欧米の雇用慣行にある。その正反対にあるのが、日本のJALや全日空の例に代表されるような雇用慣行だ。欧米では収益が上がらない時の解雇や人員整理はある意味「日常的」なもの。そして日本ほど充実した国民皆保険の社会保険制度なども無い。この違いをきっちりと理解しておかないと、恐らくそれぞれの中央銀行の考えを見誤るだろう。

新型コロナ禍のパンデミックにより旅客需要が急減、寧ろ一旦は消滅したとさえ言われた時、欧米では航空会社の社員、或いは空港の職員などが一斉に職を失った。だからこそ、その反対に需要が回復し始めた途端、ドイツでは空港の人手不足が原因で空港の通関や荷捌きでさえ全く機能不全に陥って社会問題となった(なったまま)。その一方日本で、JALや全日空の例が有名だが、優秀なスキルを無駄に手放さないで済むように、CAやグランドクルーなどを社籍を残したまま出向させた。賞与や手当は減収となった筈だが「失職」という状況にはならず、旅客需要の回復と共に徐々に呼び戻しが進んでいる。問題は雇用慣行の是非を問うことでは無く、違いを認識することだ。

突然の解雇で路頭に迷う恐怖に晒され、元雇用先に恨みつらみもつのれば、単純に景気や需要が戻ってきたからと言って「明日から復職してくれる?」というオファーに単純に「イエス」とは言わないだろう。ましてや既に新しい仕事を見つけていれば尚更だ。「時給を2倍にしてくれるなら戻るよ」と言うのも当然だろう。そうしたことが招いた賃金上昇による「ディマンド・プル型インフレ」だからこそ、需要の急激な立ち上がりに歯止めをかけるべく、つまり「景気を冷やす」ことで需要の立ち上がりにブレーキを掛ける金融政策に効果があると言える。だからこそ急激に利上げして、金融を引き締め、需要を抑え込む金融政策が選好された。

だが日本の場合、CPIの内容でも明らかな通り、そのインフレの背景は欧米同様の「ディマンド・プル型」ではなく、「コスト・プッシュ型インフレ」だ。ミクロで見れば「失業」という問題も数多あったとは思うが、マクロで見ればそもそもの雇用慣行からしても、雇用は守られた。欧米と比較して日本は「賃金が低い」という論調が多く、またそれに伴い国を挙げてまでの「賃上げ」議論が起きているが、雇用リスクを議論せず、或いはそれに伴う社会保険の充実度なども一顧だにしない「賃上げ議論」には、個人的にはとても強い違和感を覚える。

ならばなぜ物価上昇を招いて「インフレ」が問題だと言われているかと言えば、前述の総務省が発表した消費者物価指数の内容が一番正しい道標となる。

電気代が急騰しているのは火力発電所を高い燃料を燃やして「フル稼働」させているからだ。また輸入に頼る穀物や食用油などの価格が高騰していることの価格転嫁が進み始めたからだ。物価上昇がコロナ禍の状況変化や、ウクライナ情勢とリアルタイムでリンクした感じが無いのは、これらの元値が政府の管理下にあるからだ。電気代はご承知のことと思われるが、日本では小麦粉なども一旦は全て国が輸入し、半年毎に価格を改定して国内に出荷している。だから影響が遅行して表面化している。

また勿論円安の影響も輸入物価に関して言えばあった。それを顕著に証明したのが比較可能な1979年以降で最大の赤字となった貿易収支だ。原油の輸入価格が円安分を含めて76.5%もの上昇となったのであれば、当然国内のエネルギー価格は飛び跳ねるだろう。だが、ここでの問題はこの輸入物価の上昇を「金融政策の変更」で食い止められるだろうかということだ。

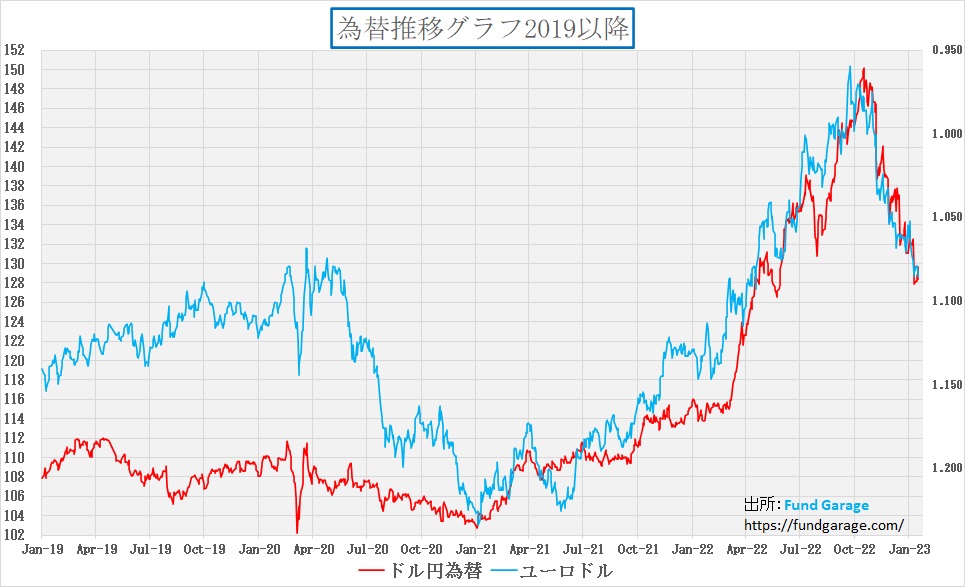

確かに、為替が「金利差」だけを反映して円安に動いたのであれば、金融政策の変更で「為替投機筋」へ驚きを与えることは出来るかも知れない。だが152円台をも見た円安が現値界隈(130円割れの円高)に押し戻されてきた背景には日銀の金融政策変更が影響したことは無い。そもそも下のチャートで明らかな通り、YCCの変動幅の変更タイミングでさえ、円高修正への時期とは重ならない。もし日本の金融政策が影響しているのであれば、ドル円と、日本は関係ない「ユーロドル」のトレンドがこれほどまでに一致することは無い。

それでも、輸入物価の上昇の理由の内、ドル円の為替変動に関しては、政府の財政政策や中央銀行の金融政策である程度はコントロール出来る面があるが、海外での価格上昇までは全く左右することは出来ない。日銀が利上げしようが、利下げしようが、ウクライナの小麦価格には何ら影響は与えず、またイタリアのオリーブオイルの値段を下げることも出来はしない。

「物価上昇」という意味では一緒でも、欧米の「ディマンド・プル型インフレ」と、日本の「コスト・プッシュ型インフレ」とでは全く原因も異なれば、対処法も異なることは明らかだ。

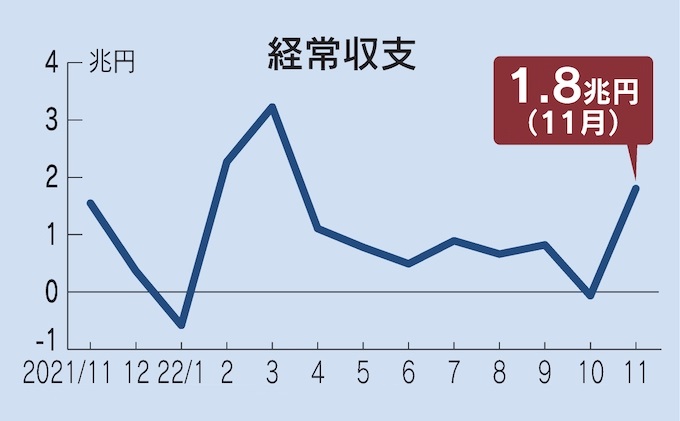

貿易収支は赤字でも経常収支は黒字

財務省が19日発表した2022年の貿易統計速報によると、輸出額から輸入額を引いた貿易収支は19兆9713億円の赤字だった。比較可能な1979年以降で最大の赤字、円安と資源高で輸入額が大幅に増えたからだという。

だがこれをもって大騒ぎする必要は全く無い。何故なら日本の産業構造はかつて「空洞化」が叫ばれた程、長引いた円高の時代を背景に、従来の国内生産型から海外現地生産型に変わっており、円安や円高で一喜一憂する状況ではなくなっている。もちろん企業の決算処理上は「円安メリット」は評価上膨らむ部分が大きいが、これは「輸出と輸入」の関係を見る貿易収支は関係あるようで関係が無い。単純に、売上の地域別セグメント情報を見て、日本国内の売上よりも、海外での売上比率が高ければ、円安メリットは企業会計上大きくなる。極東の島国であり、少子高齢化により内需が限定的かつ縮小していく日本が経済大国として生き残る方法は、基本的には海外での売上比率を高めるしかない。

だから寧ろ輸出から輸入を差し引いた貿易収支や、外国との投資のやり取りを示す第1次所得収支、旅行収支を含むサービス収支などで構成する経常収支の方が関係が深くなっている。既に報じられている通り、財務省が12日発表した2022年11月の国際収支統計(速報)によると、貿易や投資などの海外との取引状況を表す経常収支は1兆8036億円の黒字だった。黒字額は前年同月から16.4%増え、11月として過去最大、但し前年同月を上回るのは8カ月ぶりという。海外子会社からの配当金の増加や訪日外国人の急回復による黒字が貿易収支の赤字を上回ったからだ。

このチャートからも明らかな通り、2021年11月から2022年11月までの一年間で、日本の国富は減少していない。実はこれは立派な円高要因となる。何故なら、日本の経常収支が黒字と言うことは、それだけ日本が外貨を稼いでいるということであり、経済的に裕福な国であるということになるからだ。その反対が「通貨危機」だと考えれば分かり易いだろう。

米ホワイトカラーの人員削減

米国ではFRBがリセッション覚悟の利上げを続け、何とか賃金上昇にブレーキを掛けたいとしてきたが、どうやらその狙いは適い始めたようだ。本来のターゲットは寧ろ違うレイヤーだった可能性が高いが、高賃金を謳歌してきた投資銀行やハイテク企業の間で人員削減が膨らんでいる。

以下、公表されているデータを簡単に調べたところを列挙すると、アマゾンドットコム=18000人、マイクロソフト=10000人、アルファベット=12000人、メタプラットフォーム=11000人、セールスフォース=8000人、ゴールドマン・サックス=3200人、モルガンスタンレー=1800人、クレディスイス=9000人(2025年まで)などとなる。当然この他にも沢山あると思われるが、簡単に検索しただけでも足許での人員削減計画が如何に加速しているかが確認出来る。

ただこうした人員削減をネガティブに捉えるか、ポジティブに捉えるかはケースバイケース、今回の場合は寧ろポジティブに捉えて良い。何故なら、短期的にコストを払うことで企業は収益力を改善することが出来、またこうした「ブルーチップ企業」が人員削減を大きく行うことで、賃金の高騰に歯止めが掛かるからだ。

翻ってビジネス・トレンドを考えると、決して悪くなった業界だとは言えない。一時的に膨れ上がってしまった人員を適正化する素早さこそ、米国企業のダイナミズムだと言うことも出来る。

まとめ

日銀の見通しを理解する

日銀は年4回(通常1月、4月、7月、10月)の政策委員会・金融政策決定会合において、先行きの経済・物価見通しや上振れ・下振れ要因を詳しく点検し、そのもとでの金融政策運営の考え方を整理した「経済・物価情勢の展望」(展望レポート)を決定し、公表している。今回もその展望レポート(基本的な見解)を公表した上で、金融政策決定会合の方針として前回12月の決定を継続する旨を発表した。(下記のリンクからPDFで読めます)

私はその後に始まった黒田総裁の記者会見、ライブ中継で全て見守ったが、とても不思議に思ったのは「メディアは何を期待して質問を投げているのだろうか?」ということ。一部フリーのジャーナリストの意味不明(総裁も回答時に「ご質問の意図が良く分かりませんが・・・」と言っていた)なものを除いても、あたかも日銀のこれまで金融政策は失策であり、それを早く正すべきだと言わんがばかリなものが多かった。

その失策の中心に据えられているのは「異次元緩和」と呼ばれる超金融緩和政策のこと。黒田バズーカとも言われ、アベノミクスと不可分の景気刺激策のことだが、それを失策と捉え、正常な金融政策に戻せと言わんがばかリなのだ。しかし、その正常な金融政策とは欧米に倣って利上げ、そして日銀のバランスシートのスリム化、マネーの引き上げのこと。ただもしそれらのどれかでも、現在の日本の状態が日銀の「経済・物価情勢の展望」通りの中で実行すれば、決して国民に満足感はもたらさないだろうと思われた。

是非上掲のリンクから添付のPDFを開いて、全文そのままを精読して貰えたらと思うが、まず日銀は現状認識として「わが国の景気は、資源高の影響などを受けつつも、新型コロナウイルス感染症抑制と経済活動の両立が進むもとで、持ち直している。海外経済は、回復ペースが鈍化している。輸出や鉱工業生産は、供給制約の影響が和らぐもとで、基調として増加している。企業収益は全体として高水準で推移しており、業況感は横ばいとなっている。こうしたもとで、設備投資は緩やかに増加している。雇用・所得環境は、全体として緩やかに改善している。個人消費は、感染症の影響を受けつつも、緩やかに増加している。住宅投資は弱めの動きとなっている。公共投資は横ばい圏内の動きとなっている。わが国の金融環境は、企業の資金繰りの一部に厳しさが残っているものの、全体として緩和した状態にある。物価面では、消費者物価(除く生鮮食品)の前年比は、エネルギーや食料品、耐久財などの価格上昇により、3%台後半となっている。また、予想物価上昇率は上昇している。」としている。

ここでひとつポイントとなるのは冒頭の「わが国の景気は・・・・持ち直している」だ。常識的な現代国語の読解力で考えれば、この文章から日銀が日本の景気実態は現在の金融政策を緩和型から引き締めに転じることが出来る程に加速している状況、或いは安定成長している状況と考えているとは到底読み取れないだろう。寧ろまだ暫くは刺激策としてインジェクションが必要だと考えている様子が伺える。

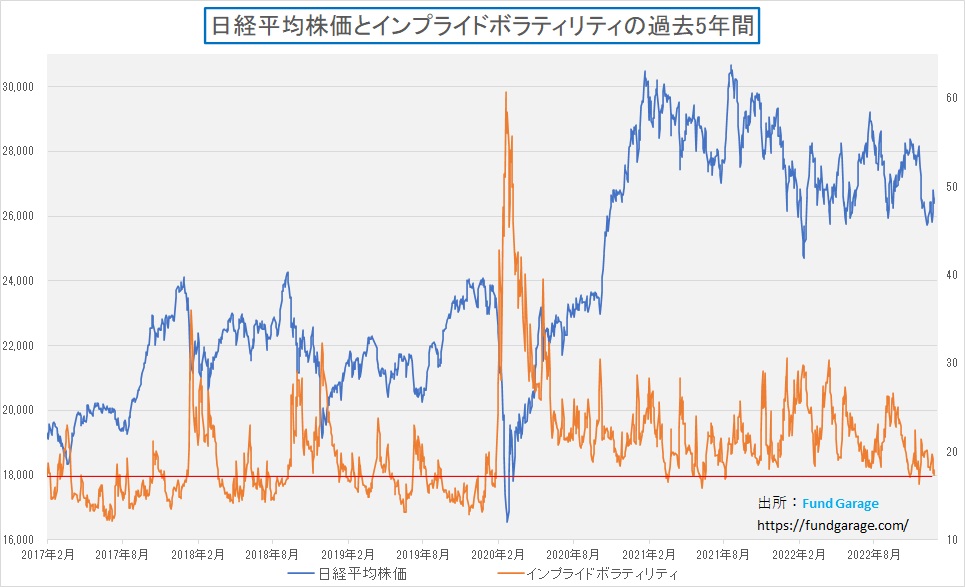

実際、2年前の2021年2月には約30年半ぶりに日経平均株価が3万円の大台を回復し、その後再度9月にも3万円台をつけたが、その後は下落、2022年末に3万円台回復を期待する声もあったが、結局は現在26000円台半ばで停滞している。併せて、この約30年の間にS&P500指数は約10倍以上になっていることを考えると、そして黒田総裁が就任された当時の日経平均株価が12000円台前半だったことを重ねて考えると、少なくとも異次元緩和策を失策だったと捉えることは出来ず、また「まだ暫くは刺激策としてインジェクションが必要」と判断していることも適切なものだと私は思う。

また物価見通しについては「物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、目先、輸入物価の上昇を起点とする価格転嫁の影響から高めの伸びとなったあと、そうした影響の減衰に加え、政府の経済対策によるエネルギー価格の押し下げ効果もあって、来年度半ばにかけて、プラス幅を縮小していくと予想される。その後は、マクロ的な需給ギャップが改善し、中長期的な予想物価上昇率や賃金上昇率も高まっていくもとで、経済対策によるエネルギー価格の押し下げ効果の反動もあって、再びプラス幅を緩やかに拡大していくとみられる。政府によるガソリン・電気・都市ガス代の負担緩和策は、2023 年度の前半を中心に、消費者物価(除く生鮮食品)の前年比を押し下げる方向に作用する一方、2024年度については、その反動から、前年比を押し上げる方向に作用するとみられる。この点、ガソリン・電気・都市ガス代などのエネルギー価格の変動の直接的な影響を受けない消費者物価(除く生鮮食品・エネルギー)の前年比は、2022年度に2%程度となったあと、2023 年度は1%台後半、2024 年度は1%台半ばとなっている。」としている。

つまり日銀が考えている物価見通しは、今現在よりも2023年度半ばにかけてプラス幅を縮小していくと考えているようだ。その背景理由も明記してある。だとすれば、今の日銀の金融政策は極めて妥当な判断と言うことになり、もし何らかの反論なり、腹蔵するところを吐き出させようと考えるならば、これらの考え方の論拠について突っ込んだ質問を黒田総裁にぶちかますべきだろう。

言い換えるならば、これら現状認識やこの先の見通しに何某かの因縁をつけたいのならば、最低限この日銀の考え方の論拠を崩すようなロジックを考えて質問をすべきだということだ。そうなっていないので「先程から何度もご説明しておりますように・・・」と総裁に言われ、同じ答えを繰り返され、記者たちは面目を失っていくことになる。目の前の金融政策の是非というような話では無く、例えば「どうすれば、(S&P500が約10倍になった)米国並みに経済を拡大することが出来るのか、なぜいつまで経っても追いつけないのか、日銀総裁としてどう考えているのか」というようなことでも問い質してみた方が、余程建設的な議論が進むように思われた。おそらく「それは中央銀行の役割ではありません」と返されるとは思うが・・・。

真面目な話で言えば、日銀の現状認識が正しいとすれば(私は正しいと思う)、もしここで利上げをするようなことがあれば、間違いなく株価は急落するだろう。為替も再度円高に振れるかも知れない。長期金利が跳ね上がれば、住宅ローン金利も連動して上昇し、企業の調達コストも跳ね上がる。国の利払い費用も膨れ上がり、財政圧迫から増税の必要性が議論されるようになる。そうしたシナリオに繋がるのが日銀の「経済・物価情勢の展望」なのだから。

だとすれば、黒田総裁の後任がこの「経済・物価情勢の展望」を書き換えることが出来ない限り、実は総裁が変わったからと言って中央銀行の金融政策が急に方向転換するなどということは有り得ないということだ。まずは一次情報を重んじ、必要に応じてその解釈を探すというのが正しい投資家のあるべき姿だと言える。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。