悲観過ぎを疑い、楽観にもなれない今だからこそ

まずは総論

前週末のシカゴ日経平均先物が高く終わったことを受け、前回の予想に違わず、先週初の日本株は高く始まった。ただそんなことよりも先週は色々と今後の市場動向を考える上で重要なヒントとなる出来事が沢山あった。ひとつはマクロ経済指標。米国のPMI(24日)とPCE(27日)、内容は後述するが、良い結果とは言えなかったものの、市場の安心材料となった。二つ目は「Wintel」の決算。かつては「Wintel」(マイクロソフトとインテルの総称)と言えば泣く子も黙る帝国とまで言われる程に盤石な基盤を有すると言われたが、この両社の決算もネガティブなものではあった。ただ市場へのネガティブインパクトは極めて限定的となった。その他の企業の決算発表も「これは凄くいいね」というものは殆ど無かったが市場が底抜けすることは無かった。ややトーンが変わってきている。

そして3つ目は「社長というもの」について考えさせられた。抽象概念のような話だが、企業トップにまつわる話で投資家として極めて勉強になる出来事があった。ひとつは日本電産の突然の大規模な下方修正を伴う決算発表。決算内容自体ではなく、その決算発表のあり方と言うか、そのコンテンツ自体の話。もうひとつが、あまりに突然ではあったが、トヨタ自動車を14年間リードした豊田章男社長の会長就任表明と佐藤新社長の発表。

この両社に起こった出来事、またそれを伝える企業広報、いずれも投資家として業績云々を考える前に、株主になる企業のトップのあるべき姿、言い方を変えればESG観点のG(Governance)の面をとても考えさせられ、多くの示唆を与えていると、あらためて感じさせられた。やはり投資家として虎の子の資金を投じて株主(企業オーナー)となる以上、その経営のかじ取りを任せる「代表取締役社長」については、企業収益の四半期毎の変動などより余程真っ先に確認すべき重要事項だということ。同じことは米国株でも言える。エヌビディアのジャンセンCEO、AMDのリサスーCEO、そしてインテルのゲルジンガーCEO。結局はやっぱり「社長(CEO)が大事だなぁ」とあらためて実感した。そしてそれが今は個人投資家でも確認出来るインターネットが便利さを切り拓いた時代になったのだということも忘れてはならない。

何れにしても、現在の市場には充分な悲観論と、僅かな楽観論があるだけだが、株価は引続き順調に上がっている。逆に言えば、こうした時の方が、案外株価は上昇するものなのかも知れない。誰もが楽観して、株式投資をしたいなどと思う時より、今のような時の方がきっと株式投資にはいい塩梅なのだ。先週の市場騰落率は下記の表の通り。

丁度いい按配のPMIとPCE

S&Pが24日発表した1月の米PMI(総合購買担当者景気指数)速報値は46.6だった。数値レベル46.6というのは、景気拡大と悪化の分かれ目となる50を7カ月連続で下回っており、本来は市場に取ってはネガティブな材料になる内容。だが46.6という数値レベルは、昨年12月の確定値45.0からは改善上昇しており、3カ月ぶりの高水準というのが今回の味噌だ。すなわち、インフレを招きそうなほどに景気が良い状態への回復には遠く及ばないが、12月の確定値よりも良くなっており、それでもFRBの利上げマインドを刺激するようなものではない。また50を下回っているとはいっても、景気が墜落していくことを示唆するものではなく、僅かに50を下回っているだけ。正に今の市場が望み期待し、FRBも満足するであろうという結果となった。ちょっとぬるめのお湯だが、湯冷めをするほどではないという感じか。

一方、米商務省が27日に発表した2022年12月の個人消費支出(PCE)は前月比0.2%減った。PCE価格指数の前年同月比伸び率は5.0%と、21年9月以来1年3カ月ぶりの低水準となり、需要の後退とインフレ鈍化を示した。

普通に考えれば、平時ならPMIが50を下回れば悲観論合戦が勃発し、景気の足取りが悪いと株価は冴えなくなるのが普通だ。PCEも前月比でプラスでないと「個人消費が減速している」などとして、株価にはブレーキが掛かるのが普通だ。だが今の市場はFRBに利上げの必要を感じさせない水準で景気が巡航するかのマクロデータに安堵した。正に丁度いい塩梅なのだ。ただ覚えておくべきは、それは「今」という流れの中の特殊な状況だということ。決してこれは常に起きる話では無い。

マイクロソフト決算の本当の内容

現地時間24日の市場引け後に発表されたマイクロソフト(MSFT)の10‐12月期の決算内容は下記の通りだった。

Q2 Non-GAAP EPS of $2.32 beats by $0.01. Revenue of $52.7B (+1.9% Y/Y) misses by $450M.

インテリジェント クラウドの収益は 215 億ドルで、18% 増加 (Constant Currencyでは 24% 増加)。

More Personal Computing の収益は 142 億ドルで、19% 減少 (Constant Currencyでは 16% 減少)。

先期7‐9月期の決算発表であったなら、EPSであろうと、Revenueであろうと、misses by **** という文字列が入った途端に時間外取引の株価は叩き売られた。もしNon-GAAP(調整済み)の方ではないGAAPレベルの方だとまだ多少はお目こぼしもあったかも知れないが、前回までならこのmisses by **** に対して市場は全く寛容さを持っていなかった。だが今回、マイクロソフト(MSFT)が上記の如き発表を行っても、当初時間外取引では株価は下落どころか反対に5%近い上昇を示した。だから「あれ?ちょっと市場が変わってきたのかな?」と思った。

それは「More Personal Computing」、要するに個人向けのパソコンのセグメントが悪いことは市場は既に承知、納得、織り込み済みだが、「インテリジェント クラウド」の分野が「18% 増加 (Constant Currencyでは 24% 増加)」と健闘していることを好感したからだった。繰り返すが、この数四半期、市場予想を少しでも下回ると少なくとも時間外取引では株価は叩き売られるというのが常態化していた。

だが、残念ながら決算説明会が始まり、その中でCFOがインテリジェント クラウドについて「第4四半期の後半から年末に向かって徐々に弱くなった」という主旨のことを話すと時間外取引の上昇分はあっという間に剥落し、結局は時間外取引自体がマイナス圏となった。

だが決算説明会、私自身で最初から最後まで、アナリストとの質疑応答部分も含めてあらためて清聴し再確認をしたが、少なくとも日経新聞が下記の記事で謳っているようなトーンは全くなかった。取り分け記事タイトル「Microsoftクラウド減速 企業、IT投資も「見直し」」(クリックで本文を参照可能)で記している「『12月にかけて業績に弱さが出てきた』。24日の決算説明会でエイミー・フッド最高財務責任者(CFO)が明かすと、場の空気は一変した」というような事実は一切ない。実はその感想は物理的にも抱き得ないのだ。

恐らく外信(想像では多分ロイター)記事のパクリに基づいて、記事後半に記述されている記者(日経新聞社の?)の考え・憶測を、よりドラマチックに伝えたいがために脚色したのだと思うが、本来こんなことはあってはならない話だ。最も面白いのが「場の空気は一変した」という部分。VR(Virtual Reality)の世界の「場」を意味していると言うのならば話は異なるかもしれないが、Webキャスティングで音声だけをネットを使って配信している中では、一変する場も無ければ、空気も無いからだ。リアルに決算説明会が開催されているならば「場の空気が一変」というのは感じられるかも知れないが、CEOのSatya Nadella、或いはCFOのAmy Hoodのスピーチが一方的に流れる中で「一変する空気」を感じるのは物理的に無理だ。

それが証拠に、この説明会、最後の終わり方は意外にもCEOのSatya Nadellaがアナリストの質問に答えている最中にネットの接続が悪くなるという技術的なトラブルで突然終了した。アーカイブを聞けば明らかだが、最後の部分は「Amy Hood:Hello. Do you want me to move? Hello. Do you want me to use the backup? Hello.」「Operator:Ladies and gentlemen, please standby. Please resume.」といった感じで終わったと言えばお分かり頂けるだろう。

そして寧ろカンファレンス自体がどういうトーンでまとまっていったかと言えば、ゴールドマンサックスのアナリストからの質問、その主旨が「企業がIT投資をしてWorklordとその効果を最適化(Optimize)するのにどの位の期間が必要だと考えているのか」というCEO向けの質問に対して、CEOが(ちょっと分かり難い、英語と説明の仕方だったが)結論として「it’s a temporary adjustment before we start to get the full effect of the next set of workloads. 」(これは、次の一連のワークロードの効果を完全に得る前の一時的な調整です。)という答えをして、全体的にそういう理解で参加者は受け止めて終わった。日経新聞が「景気後退の懸念が強まるなかで企業は支出の見直しを進めており、底堅いとみられたIT(情報技術)投資にも影響が及んできた」というのは、否定は出来ないが、主として日経新聞側の特異な悲観を煽る「オピニオン」に過ぎないと私は理解している。

その結果と言うのも変だが、マイクロソフト(MSFT)の本市場での株価は決算発表直後こそ下落しているが、先週末の終値は下記の5日間株価チャートで見る通り、それ以前よりも遥かに高いところで終わっている。ただ日経新聞に限らず、外信も含めて多くのメディアのトーンは「IT産業にも不況の波」的なものだった。

もうひとつ興味深い質疑応答があったのだが、内容はリストラに関する話。ご承知の通り、米国ではホワイトカラーのリストラが日毎に増えている。アマゾンの場合は必ずしもホワイトカラーばかりではなく、寧ろ作業者系の方が多いが、マイクロソフトもご多聞に漏れずに既に1万人のリストラを発表している。そんな中で「今の厳しさは一時的なもので、直ぐに回復しますから安心してください」というような呑気で楽観的トーンのガイダンスが出せるわけ無いと私は常識的に考える。当然マイクロソフトも説明会の中ではCFOが「We take decisions like the one we had to make to get our cost structure more in line with revenue just incredibly seriously because we have lots of very talented people who were impacted by that.(私たちは、コスト構造を収益とより一致させるために下さなければならなかったような決定を、信じられないほど真剣に受け止めています。それによって影響を受けた非常に才能のある人々がたくさんいるからです。)」と言っている。リストラはされる側も当然厳しいものだが、それを決断する側も半端でない精神的苦痛を味わうものだからだ。下記の表は公表されているリストラ人数。

付け加えると、リストラが投資銀行で厳しく行われる時に、市場見通しやアナリストコメントが楽観的になることは経験上殆どない。何故なら、同僚や、下手をすれば隣の仲間、勿論自分自身を含めてポジションがなくなる状況なのだから。毎晩仕事帰りに高級ワインを抜栓してステーキを頬張りながら笑っていられた時と、「じゃあな、元気で。次が決まったら連絡くれよ」と握手をする日々とでは、同じ決算数値などを見てもかなり違って見える。知り得る限り「欧米人はドライだ」というのは間違って刷り込まれた日本人の先入観でしかない。

インテル(INTC)回復の道のりはまだ長そうだ

「世界最大の半導体企業」、或いは「シリコンバレーの英知が集まるところ」と称賛され、Windowsのマイクロソフトと共に「Wintel」と呼ばれる帝国を築き上げ、インテルが輝いていた時代は遥か昔になってしまったようだ。正直、私も今の現実を信じ切れない投資家の一人なのだが、それほどインテルは坂道を転がり落ちている可能性が高い。

住所「2200 Mission College Blvd. Santa Clara」というインテル本社がある所は、恐らく私が全米で最も足を運んだ場所だ。そこには下の写真(私自身が撮影した写真で右下のSUVが借りたレンタカーの後ろ姿)に見るコーポレートカラーの白と青に光るビルが今でも堂々と立っている。だが、その内側はかなり傷んでいるようだ。

そのインテル(INTC)が発表した決算内容は下記の通り

Q4 Non-GAAP EPS of $0.10 misses by $0.10.

Revenue of $14B (-28.2% Y/Y) misses by $490M.

Key Business Units: Client Computing Group: $6.6B (-34.7%) Y/Y; Datacenter and AI Group: $4.3B (-41.1%) Y/Y; Network and Edge Group: $2.1B (-1%) Y/Y;

Q1 Guidance: Revenue: $10.5-11.5B vs $14.02B consensus. Non-GAAP EPS: -$0.15 vs $0.25 consensus.

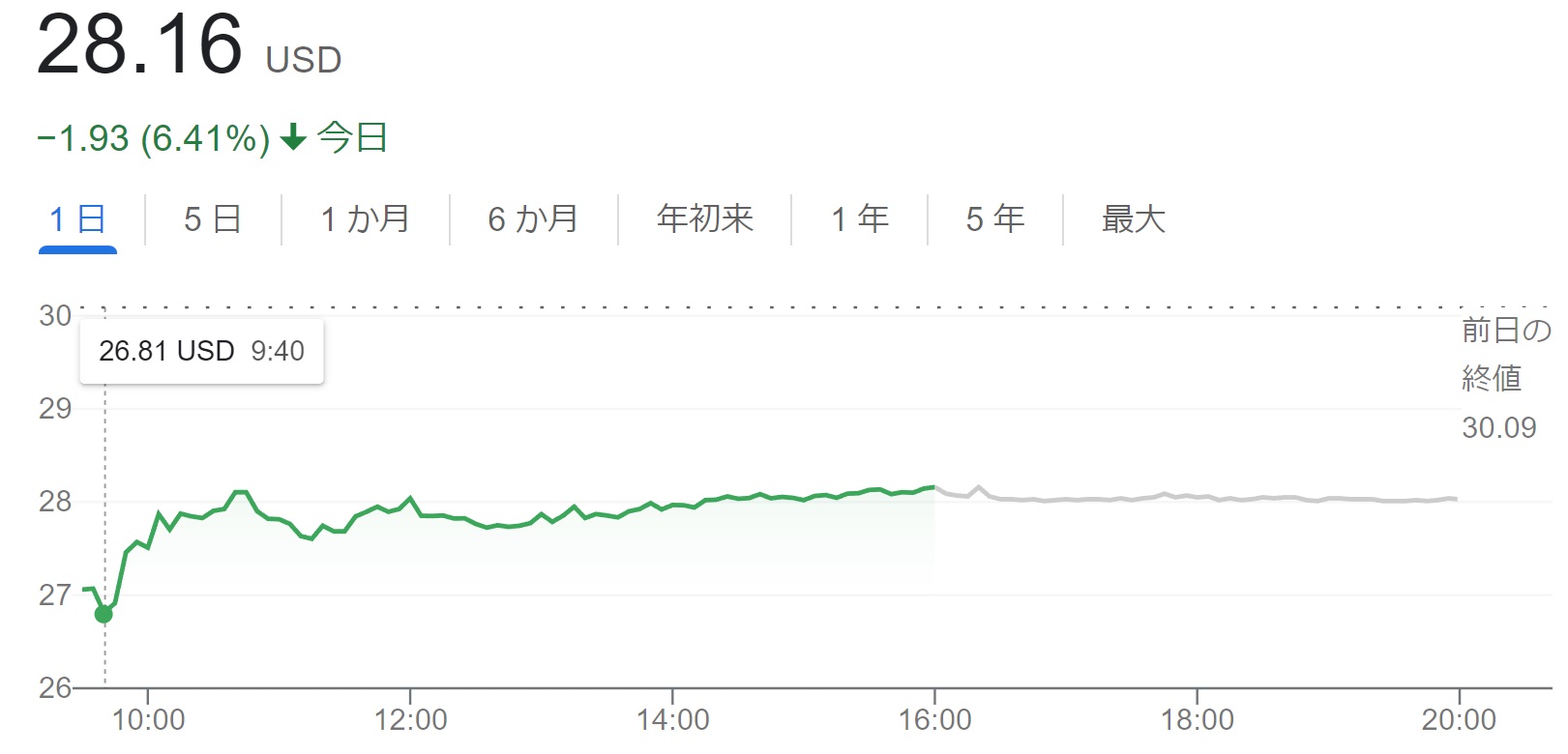

実績値がEPSでもRevenue(Non-GAAPベース)でも市場コンセンサスを下回って「misses by ***」となっただけならば未だ救われたかも知れない。だがガイダンスが更に酷い内容だった。市場コンセンサスを下回っただけでなく、EPSベースで△$0.15まで悪化、すなわち赤字転落というのは我が目さえも疑ってしまうほど厳し過ぎる。Non-GAAPベースなので、一時的な費用を含んではいないのだから。ならばいつになればインテルが正常軌道に回帰して来るのかと言えば、実はその会社側シナリオを市場が安易に信じれる程に、現時点はインテルは市場から信用されていない。それはすなわち就任して間もなく2年目を迎えるパットゲルジンガーCEOという社長が信任されていないということだ。

新CEOとして華々しく就任発表ステージに立った時、そしてその後も何度か行われた「生まれ変わるインテル」的なプレゼンテーションに、市場は結局結果として毎回何度も裏切られてきた。兎に角スケジュールが押せ押せで遅れるのだ。もちろん、ゲルジンガーCEOに悪気があるわけではないが、恐らく危機感が無いままに「巨大なインテル」になってしまっていたことで、どこかで社内のタガが緩んでいるのだろうと思われる。

結局決算発表後の本市場取引での終値は前日△6.41%の28.16ドルで終わっている。だが、取引開始直後には一旦は安値26.81ドル(△10.9%)をつけるまで叩き売られているのを確認して欲しい。

インテルにとって最大の問題は何かといえば、CEOのPat Gelsinger氏が如何に上手なプレゼンテーションで批判を交わそうとしても、微細加工の技術伸展が遅れ、競合(主としてAMD)の作る(製造はTSMC)CPUに市場を奪われ続けていることだ。解決策があるとすれば、それはインテルの半導体製造技術が現在最先端を行くTSMC(TSM)のそれを超え、半導体製造をTSMCに依存するAMD(AMD)やエヌビディア(NVDA)よりも各社(クラウド・プロバイダーなど)のCTO(Chief Technology Officer)を唸らせることだ。だが残念ながら現時点でその絵は見えてこない。インテルも全力疾走をしているのは事実だが、同時にTSMCも全力疾走、更にAMDもエヌビディアも言うに及ばずだからだ。またデータセンターやAIの付加価値がCPUだけではなく、それ以外に益々拡がっていることも、CPUさえ押さえればという状況でもなくなってきたことが大きいだろう。

忍び寄るARMの足音

実はもうひとつ大きな問題がある。それはインテルのアーキテクチャー(半導体設計の構造)が業界全体で見限られ始めているということ。そうARM アーキテクチャーの存在と移行だ。ARMとはご承知の通り現在ソフトバンク・グループの完全子会社となっている英国の半導体IP企業。2023年中の上場が目されているが、amazonのAWSも、マクロソフトのAzureも、アルファベットのGoogle Cloudも、自社開発した専用CPUはインテル・アーキテクチャーではなく、ARMアーキテクチャーなのだ。アップルのiPhoneやMacで使われているCPU類もARM、android端末で多く使われているSnapdragon(Qalcom製)もARMアーキテクチャーなので。

その一番の重要ポイントは消費電力の違いで、スマホなどで多用されているだけあってARMアーキテクチャーの方が格段に低消費電力を提供出来る。CTOの最大の悩みはTCO(Total Cost of Ownership)であり、その最大項目が電気代なのだ。低消費電力(すなわち低発熱)というファクターの意味はかなり大きい。

なぜあの往年のインテルが現在のように輝きを失うようになってしまったのか、正直わからない。どこかで技術的に陳腐化する方向へ向かってしまったのかも知れない。かつてインテルは競合AMDを低価格競争の体力消耗戦に引き摺り込んでまで、市場から一旦は追い出せるほどに体力もあった。実際にあんな戦い方は当時の「勝ち誇ったインテル」だから出来たことだ。だが、驕れるものは久しからず、一旦は完全に破綻の瀬戸際まで追い詰めたAMDに逆に猛追され、現在は逆に市場シェアを奪われ続けている。今回、インテルのCEOがそれを認める発言をしていた。

「シェア」以外で捉えれば、実は既に時価総額ではAMDに追い越されている。AMDがファンブレス(工場を持たない)であることを考えれば、この意味はかなりなものだ。勢いでも、リサスーCEO率いるAMDの方に完全に軍配があがる。やはりその違いはCEOのタレントにあるのかも知れない。

エヌビディア(NVDA)健闘でも下落したSOX指数

週末27日、前述のインテルの下落を他所に、エヌビディア(NVDA)の株価は203.65ドルと、昨年の4月以来の200ドル超えとなった。CPUでインテルと競合するAMDも75.40ドル(+0.32%)とプラス圏、にも拘らずSOX指数(フィラデルフィア半導体指数)が前日比△21.33となる2945.27(△0.72%)となったのは、インテルが△6.41%の下落だったからだけではない。この意味について良く見極めておこう。

下記のテーブル(表)、これは時価総額加重平均で計算されるSOX指数の全銘柄を時価総額順に並べ直したものだ。実に上位4銘柄で約50%、上位10銘柄で約80%の時価総額となるかなり歪な指数なのだが、日本市場でも「SOX指数が所謂「半導体関連銘柄」の動きを象徴する」とかなりラフに理解されてコメントなどにも引用されている。

上記表の時価の部分は数日前なのだが、週末27日の動きで見ると、時価総額トップのエヌビディア(NVDA)は確かに+2.84%とポジティブに値上がりしているが、2位のTSMCは△0.16%、3位のASMLが△2.41%、4位のBroadcomが△1.27%と値下がりしている。実にベスト10までの中でプラスなのは、エヌビディア、テキサスインスツルメンツ(TXN)+0.65%、AMD+0.32%、そしてアナログデバイス(ADI)+0.05%の4銘柄だけで、プラスと言っても気持ち程度の幅でしかない。

更に第9位のアプライド・マテリアルズ(AMAT)は△2.66%と下落しているのだが、下落率が大きいのはお分かりの通り、半導体製造装置関連銘柄となる。実際、第13位にランクされているKLAコーポレーションが決算発表後、その決算説明を受けたあとに大きく下落(△6.85%)したことが影響している。

KLAコーポレーション(KLA)の決算の何がそんなに悪かったのかと言えば、下記の通り数値自体は騒ぎ立てる程には全く悪くはない。

Q2 Non-GAAP EPS of $7.38 beats by $0.29.

Revenue of $2.98B (+26.8% Y/Y) beats by $150M.

ただ決算説明会の中で、CEOのRick Wallace氏が「Looking at 2023, we know that this will be a year of industry capacity adjustments as customers fine-tune their CapEx plan to address decreased demand in some segments. However, we recognize that the semiconductor industry continues to be positioned for long-term growth, benefiting from the continued advancement of leading-edge technologies, increasing investment in legacy nodes and innovation and growth of new enabling technologies such as advanced packaging.(2023 年を見ると、一部のセグメントでの需要の減少に対処するために顧客が CapEx 計画を微調整するため、今年は業界のキャパシティ調整の年になることがわかっています。 しかし、半導体業界は、最先端技術の継続的な進歩、レガシーノードへの投資の増加、高度なパッケージングなどの新しい実現技術の革新と成長の恩恵を受けて、長期的な成長を続けていることを認識しています。)」とコメントしたことが大きな影響を与えた。

つまり半導体製造装置も、各社がガンガン強気の設備投資計画を打ち出して、ドンドン注文が入ってくるトレンドは一旦小休止、今年は製造キャパシティの急増を抑える年になるだろう発言したことが、ある意味では曲解されたようだ。事実、この他にもテラダイン(TER)が同じ半導体製造装置銘柄で△0.22%の下落となっている。下落率が小さいのは、27日に下記のような決算を発表しており、自社株買いについても併せて発表しているからだろう。下記にテラダイン(TER)の決算内容もお伝えしておく。

Q4 Non-GAAP EPS of $0.92 beats by $0.17.

Revenue of $732M (-17.3% Y/Y) beats by $20.16M.

Guidance for the first quarter of 2023 is revenue of $550 million to $630 million vs. $636.93M consensus, with GAAP net income of $0.26 to $0.49 per diluted share and non-GAAP net income of $0.28 to $0.52 per diluted share vs. $0.57 consensus.

ご覧の通り、テラダイン(TER)の実績は市場コンセンサスを上回ったが、ガイダンスはやや慎重だ。逆に言えば「The Board also authorized a $2 billion share repurchase program and the company expects to repurchase up to $500 million of its common stock in 2023.(取締役会は20 億ドルの株式買い戻しプログラムを承認し、同社は 2023 年に最大 5 億ドルの普通株を買い戻す予定です)」と発表しなかったら、週末の市場地合いの中ではKLA同等に下落していたかもしれない。

ただKLAコーポレーションのCEOのコメントも、その部分だけを切り取ると2023年は厳しいと宣言しているかにも受け取られるが、全体のトーンとしては、コメント後半の長期的な成長を続けているという方が全体の文脈からしても本意だろう。すなわち「半導体業界は、最先端技術の継続的な進歩、レガシーノードへの投資の増加、高度なパッケージングなどの新しい実現技術の革新と成長の恩恵を受けて、長期的な成長を続けている」というものだ。

昨年、アプライド・マテリアルズや東京エレクトロンの決算説明の中で、両社CEOは異口同音に「仮に目先の受注が減っても、受注残(バックログ)を消化するだけでも収益が上がり、また製造装置のサブスクリプションモデル化による収益の安定化の手は既に打ってある」という主旨のことを発表している。それが今の半導体業界だ。

右肩上がりのビジネス・トレンド

永守さん、孫さん、三木谷さん

「右肩上がりのビジネス・トレンド」として始めるにはやや違和感のあるテーマだが、後半でその意図も分かって貰えるだろうと思う。このお三方は間違いなく日本を代表する創業経営者の人達だ。

マブチモーターの牙城となっていた小型モーターの世界に、違う方式のブラシレスモーターという技術を持ち込み、パソコンの冷却ファンやHDD用のスピンドルモーターという用途を確立し、市場シェア100%にまでのしあがった企業だ。今、HDDをみたら、その中心で回っているのはほぼ間違いなく日本電産のブラシレス・モーターだ。だが恐らく、HDDが隆盛を極めたのは、アップルがiPodを開発するきっかけともなったIBM開発の1インチHDDの頃までだ。その後も市場の拡大は続いたが、ストレージの流れは徐々に半導体(フラッシュメモリー・NAND型半導体)に順次切り替わってきている。

当然そんなことは最前線の永守さんにはお見通しで、日本電産の第2の創業期をつくる成長ドライバーを電気自動車(BEV)に求めた。それはある意味では「モーター」という同じ技術の延長線上でもあるが、一方で、超小型精密機器から「熱と振動と粉塵」という悪魔と戦いながらも耐久性という高い品質保証が求められるクルマ部品という未開の分野への挑戦であり、考えようによっては「ゼロからのスタート」と言っても良い。

だが持ち前の技術者であり、経営者である天賦の才を生かして、ここまでは走ってこられた。ただそんな天才にも唯一勝てないものがある。それが「老い」だ。人間が生き物である以上、仮に「人生100年時代」と世間は騒ぐようになろうと、逆に言えば「長く続いても100年、その終焉に向かって衰えはカウントダウンされるように始まる」ということだ。自分自身の実感としても40歳前後の、知識も経験も、そして気力も体力も有り余る頃は必ずピークアウトする。だがそれはある程度までは上手くコントロールすることが出来、それこそ「熟練・熟達」の技を持ってある程度はカバーも出来、時によりよい結果を出すことも出来るが、着実に、そして確実に残余期間は減っていく。

孫さんも紛れもない創業経営者だ。30歳代でYahoo.incの創業者であるジェリーヤンに出会ったことで、ソフトバンクの創業期の好展開が加速する。今、最も日本でAI業界の動きに詳しく長けた経営者は間違いなく孫さんだろうと思う。ただその孫さんも既に65歳。そろそろ後継者の問題を真剣に考えないとならないところまで来てしまった。だがプレゼンテーションなどを観ていて、それでもまだ65歳、少なくとも話を聞いていて(頭の回転の速さに)「老い」は殆ど感じられない。きっと年齢相応の頑固さは磨きがかかっていると思うが・・・。

三木谷さんも日本のe-commerce業界の第一人者として楽天を創業した経営者だ。私も4年間ほどは楽天グループに所属していたので、良く見知った経営者のお1人だ。その楽天も現在苦しんでいる。それがモバイル事業だ。楽天証券などの金融分野は、証券も銀行も保険も、ある意味、他にも類似企業は沢山あり、そもそもインターネットとシナジーを生み易いものだが、通信キャリアのビジネスモデルはそもそも楽天の祖業とは基本が異なるものだ。だからこそ、現在その展開に苦労している。その三木谷さんも既に57歳、シャッター商店街での顧客営業に額に汗かいた演出(面談前に腕立て伏せをするなど)までして頑張った頃とは隔世の感がある。楽天も遠からず後継者問題が本格化するだろう。

日本電産、ソフトバンク・グループ、楽天と3社に共通する問題は後継者問題だ。当然、後継者議論をするためには、創業者がどのタイミングで、どのような形で一線を退くか、と言う問題がついて回る。ご承知の通り、マイクロソフトも、アップルも、アマゾンドットコムも、シスコシステムズも、この問題をクリアして今がある。今はもがいているインテルだが、そのインテルも1968年の創業当時の創業経営者は伝説(例「ムーアの法則」など)にこそなったが、社業はその後に更なる発展を遂げている。

後継者へのバトンタッチ、良い例、悪い例

日本電産(6954)の後継者問題がダッチロール状態であることはご高配の通りだが、今回、1000億円以上の営業利益の下方修正を伴って行われた決算説明会、正直にコメントすれば「最後まで聞くには辛過ぎ、途中で諦めて止めた」というのが事実だ。もちろん部外者である私が真実を把握することは不可能だが、それでも、現経営陣が前社長(少なくとも株主より任命され、取締役会で代表取締役社長に任命された人)のこと、株主総会というイベントではなく、マスメディアやアナリストが主体となる決算説明会で、ここまで徹頭徹尾罵っても良いものだろうかと。また当然前社長は退陣しているので、それはあたかも欠席裁判のようなものだから、聞いていて気分が悪くなる方が先に立つ。政治の世界に喩えれば、大臣がその所作で問題を起こせば、たちまち「首相の任命責任」が騒ぎ立てられる。少なくとも、永守さんには対株主などのステークホルダーに対して、他人事ではなく明確に任命責任がある筈だ。単に「怒れる被害者創業者」の立場だけでは無い筈だ。従って、私の出した投資評価は「買い」でも、「売り」でもなく「Avoid(無視)」だ。何も敢えて株主となって所有したい企業かどうかを判断する必要も無い。もしご興味があれば、下記の図をクリックすれば説明会の音声が始まるのでお試しあれ。これはひとつの大きな勉強材料になると思う。

ひとつ同社の今後のビジネスリスクとして懸念されるのは、永守さんに意見出来る社風が今でも残っているのかということ。クビにされることが怖い中高年はそうそう簡単には反旗を翻すかのように意見を言ったりはしないだろう。説明会の中でも現在の社長や事業部長がコメントしているが、この会社に組織としてのガバナンスという言葉は残されているのかと思えてしまう。何故なら各プレゼンの後にあたかも聞こえてきそうな言葉が「永守会長、これで良いでしょうか?」という問い掛けだ。自由闊達な風通しの良さを感じるものは何ひとつ滲んでいない。

また、質疑応答の時、永守さんの答え方が、質問者側のアナリストの困惑が伝わってきそうなほど、要領を得ず、くどくど長い。率直言えば、老人の会話だ。現在、永守さんの個人名義での保有株式数は49473千株(8.60%)、さて今後どうするのだろうか。

その一方で、トヨタ自動車も先週社長交代を発表した。内山田会長が退任することに時期を合わせ、創業家出身で14年間社長の座に居た豊田章男社長が会長に就任し、53歳という若き技術畑の佐藤新社長にバトンタッチすることが発表された。その記者会見は「トヨタイムズ」でリアルタイム中継されたが、時間が許せば是非ともこちらは最後まで聞いてみて欲しい。(下の画像をクリックしてください)

トヨタ自動車は文字通り日本最大の企業であり、自動車の販売台数もVWを超える世界最多を誇る企業。その会長、社長、新社長が一堂に会して退任と就任を発表している。少なくとも、これを観て、この事実を知って、トヨタ自動車の株主(企業の所有者)というステータスに見切りをつけた人は少ないだろうと。是非、ご自身でまずは感じ、考えてみて頂きたいと思う。

まとめ

株主になるということ、株主を続けるということ

市場が不安定であり、昨年は相当に厳しい一年であったことを含めて、株式投資とは何か、そこに何を求めるのかはあらためて投資家は考えておくべきだろうと最近あらためてつくづく考える。

例えば、パッシブ運用とアクティブ運用、どちらが良いのかという議論がある。先日「投信ブロガーが選ぶファンドオブザイヤー」なるものの結果がネットに掲示されていたが、上位は全て「低コストのパッシブ運用」ばかりだった。

もし株式投資に求めるものが、投資期間の設定も色々とあると思うが、単純に「銀行預金などの安全資産以上のリターンを目指し、その為に覚悟してリスクを取る」というのであれば、それは数学的なリスク分析(あくまでも振れ幅としてボラティリティ)をした上で、納得がいくパッシブ運用になるのかなとも思う。ただ、そこには情もハートも無く、あくまでも「世界経済はどうなるか、日本経済の未来は、アメリカ経済はこの先も伸長するか」と言ったマクロの見通しだけが道標となるだろう。投資して所有しているのは、無味乾燥なインデックスということになる。勿論保有分だけインデックスに含まれる企業の株主という建付けにもなるが、そもそも株主と言うステータスに何の思い入れも無い運用だ。

私は自分自身が投資判断者であったこともあり、また良い時もあれば、悪い時も、更に最悪の時もあり、その最悪の時の方が往々にして時間は圧倒的に「良い時」よりも長く、そして私が担当するファンドの投資家以外からも多くの批判に晒された経験がある。その中で、自分自身が腹を括って納得のいく投資哲学として「『株主になる』ということは企業オーナーになることであり、その株主としてステータスを続けるならば保有、株主として企業を所有することを止めるならば売る」ということを、ひとつの判断基準としてきた。

パッシブ運用を否定する気は毛頭ないが、パッシブ運用はインデックスを模倣するだけで、個々の企業への思い入れは全く要らない。一方、私が好む個別銘柄をストックピックするタイプのアクティブ運用(違うアクティブ運用もある)は、それが実体的には企業に何の影響力も与えない比率の「株式所有のオーナー」であったとしても、「この株を持っていて良かった」と思えることがひとつの大事な選択基準となる。

先日、あらためて自分自身が所有する株式のリストを確認してみた。銘柄数で現在26。ただ全てに愛着があり、思い入れがあり、正直値下がりしている時に「これはいい加減、損切りすべきかな」とファンドマネージャーのように「売る」という考えが浮かんだことが無い。寧ろ、「あらー、可哀想にこんなに売られて、ならば買増そうかなぁ」と更に資金投下することを考えてしまう。なので実は銘柄数も増えるばかりで、時価総額は結局膨らんでいる。何故なら、結局そうして「株主と言うステータス」でいることが嬉しいと思える銘柄は、時間経過と共に株価が戻ってくるからだ。

勿論、元職業投資判断者であったこともあり、端からどうしようもない銘柄は目に入ってこないということもあるとは思うが、逆に言えば、「知る人ぞ知るマイナーな銘柄」のようなものも持っていない。だから私の個人資産に関わる運用スタイルはあくまで「アクティブ運用」。良いか悪いかということよりも、投資結果(長期投資と言っても、時々の断片では必ずプラスもあれば、マイナスもあるのだから)に余計なストレスを感じない方法を続けている。その基本は「株主」というステータスだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。