予想以上にビジネス界はポジティブに見える

まずは総論

先週前半の大出し物は米国の「FOMC」だ。今回も一旦仮眠を取った上で、午前3時過ぎにベッドを這い出て、そして3時半からのパウエル議長のライブ記者会見を聴き入った。決算発表後の決算説明会についても、極力ライブ中継に拘るひとつの理由は、その進行状況につれて市場がリニアに動くからだ。そしてその動きを見ておくと、市場がどんなことに注意を払っているのかが良く分かることがポイントだ。インターネットと動画配信がこれほど発達していなかった時代には、市場情報に対するインフラが、機関投資家に比べて不充分な個人投資家では出来なかったことだが、今の時代は誰でも出来る。そしてこれこそが正に一次情報だと言える。

FOMC後のパウエル議長の記者会見は、その内容的には私が想像していた通り(←少々誇張気味)だと思ったのだが、朝のテレビでコメンテーターが「タカ派的な印象を持った」と解説した時には、一瞬我が耳を疑った。ネイティブスピーカーでも、帰国子女のバイリンガルでも無い私(現場叩き上げの苦労人です(笑))なので、「あれ、聞き間違いの勘違いかな」と一旦はがっかりしたものだったが、結局何のことは無い、その後2日間の米国株式市場が私のヒアリング能力の方が正しかったことを証明してくれた。つまり、市場は「ハト派的」と聞き取ったということだ。こんなことがあるからこそ、自ら一次情報に接するか、適切な情報ベンダーを選ぶべきということになる。因みにコメントしたのは、日本の大手証券会社の現地駐在員だ。(証券会社内での情報の作り方を私は知っているので、歪んでいても不思議でも何でもないのだが・・・)

そしてもう一つは、前週から始まった米国主力企業の決算発表、中でもインテルの競合であるアドバンスド・マイクロ・デバイス(AMD)、そしてアマゾンドットコム(AMZN)、アルファベット(GOOG)の決算は、前週発表されたマイクロソフト(MSFT)とインテル(INTC)の決算発表と併せて、とても大きなインプリケーションを与えてくれた。メディアは旧Facebookのメタ・プラットフォームズ(META)の急騰やアップル(AAPL)の決算にも目を奪われたようだが、私は前者の企業群に目を奪われた。何故なら、そこから見えたのが「AI」の現状と未来だからだ。また「ハイテク」という括りの中で、再度「セグメンテーション」をし直すべき時が来たという実感だ。

そしてもうひとつ、前述のいい加減な市場コメント同様に取材力、分析力の無さに怒りを超えて呆然としたのは日経新聞の2月3日夕刊一面と4日朝刊一面の記事だ。下にそのビジュアルを添付するので、是非、本文を読んでみて欲しい。他にも色々と同種の内容、クオリティの記事は数多あるのだが、何が一番問題かと言えば、これでは投資家は投資を始める(株式を買う)ことから遠ざかるだけだろうということ。株価が上昇している時には今が「買い時」、出遅れなとばかりに煽り、下落している時には悲観論を並び立てて今は「売り時」かのように煽ることばかりするからだ。株式投資は「安く買って、高く売る」のが王道。つまり「買っても良い下げ、もしくは安い時」に気づきを得られ無ければ、常に順張り、「高く買って、安く売る」ばかりで損を積み重ねるだけだ。だから投資歴はあるが、今は投資は止めているという人が増える。「日本では投資教育が進んでいないから、投資リテラシーが低い」とはよく耳にする話題だが、レベルを下げているのはこうした市場関係者かも知れない。そう考えても差し支えないと言える理由は後述する。

この一週間の動きは下記の通り。週末金曜日のNASDAQは前日比で△1.59%の下落となった。それでも週を通じて+4.32%の上昇を演じている。言うまでもなく、同指数は時価総額加重平均のものであり、上掲の「米テック5社」こそがその動き大きく左右する。つまり「米テック5社」の株価は結果的に上昇しているということだ。更に言えば、週末金曜日の株価下落理由は個別銘柄の決算に絡む問題では無く、エコノミスト達の市場コンセンサスを遥かに上回る「米雇用統計」と「ISM非製造業景況感指数」が出たからだ。

一方で、前週お伝えしたトヨタ自動車(7203)の社長交代に続き、ソニーグループ(6758)から決算発表に合わせて新たな経営体制(吉田憲一郎会長最高経営責任者(CEO)と十時裕樹社長の「2トップ」体制)が発表された。正に時代は大きなうねりの中にあることを実感させる。

FOMCでの記者会見

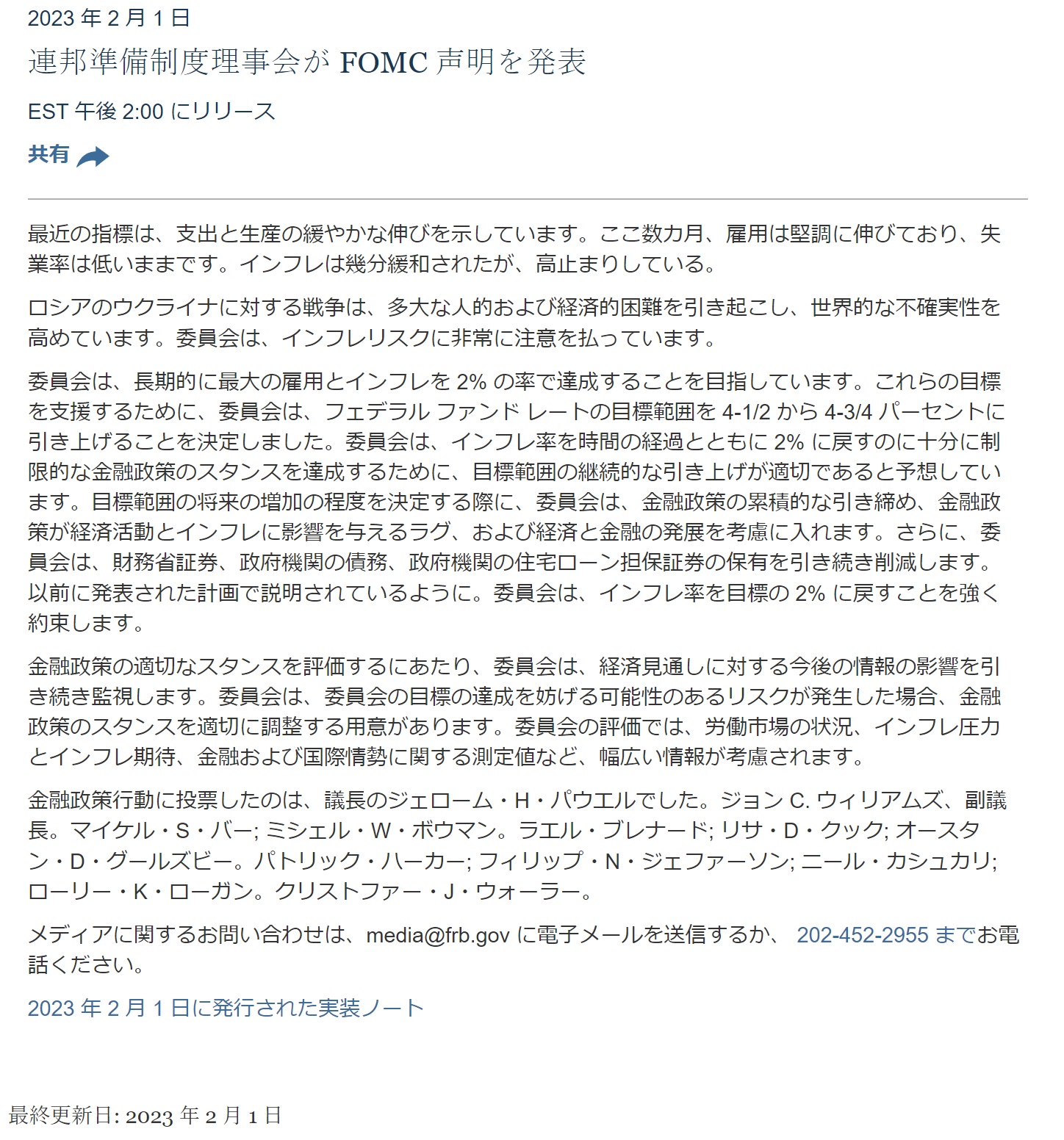

1月31日と2月1日に行われた米連邦公開市場委員会(FOMC)のあと、FRBは主要政策金利であるFFレートの誘導目標を0.25%引き上げ(4.50%~4.75%)た。昨年12月14日には従前0.75%の利上げ幅から0.50%の引き上げ幅に変更したが、今回は更にそれを0.25%の引き上げ幅に変更した。

そのプレスリリースをまずはご覧頂こう。勿論、FRBのWebページにある原文は英語だが、Chromeの翻訳機能で日本語化してある。

ポイントの一つは、このプレスリリースには「委員会はインフレ率を時間の経過とともに2%に戻すのに十分に制限的な金融政策のスタンスを達成するために、目標範囲の継続的な引き上げが適切であると予想しています」と書いてあるということだ。つまり楽観的に今回のFOMCでは「利上げを0.25%と小さくした上で打ち止め、そして利下げへと向かう」と考えていた人たちから見れば、引き続き「利上げ継続」と「タカ派的」に捉えたということだろう。しかしながらその見立ては元々楽観的過ぎた。今回が0.25%の利上げに留まることはイールドカーブなどからも想定出来たが、それ以上に先々を楽観していたとするならば、それは「安直」過ぎると言わざるを得ない。

ただそれもこれも直後に開催されたパウエル議長の記者会見(日本時間午前3時半から1時間)で、プレスリリースの内容理解の仕方はそうではないことが明らかになっていく。だからこそ一旦は「あれ?タカ派になったの?」と慌てて500ドル以上下落する場面も見られたが、市場も徐々に落ち着きを取り戻し、NYダウでさえ前日比プラスで終わり、ナスダックに至っては+231.77ポイント上昇の11816.32で引けている。

何があったかはその全文が既にTranscriptがWebページにアップされているので、そのPDFファイルを下記リンクに貼り付けておいたので参考にして欲しい。いつも翌日にはFRBのWebページにアップしている分だ。

Transcript of Chair Powell’s Press Conference_20230201

パウエル議長と記者団のやり取りの中で、私が「おや?」と思い、市場もリアルタイムでアップビートに転じたのは、記者の質問に対する議長の回答に下記のようなフレーズが入った時だ。その後WSJ誌には「議長がDisinflationと13回も言った」とも記事があったが、「Disinflation(ディスインフレーション)」とは「インフレーションが進行する中で、金融引き締め政策などにより物価上昇ペースが鈍化する経済状態のこと」で、相当に現状の進捗に安堵している状況が伝わったからだ。

「I would say it is a good thing that the disinflation that we have seen so far has not come at the expense of a weaker labor market. But I would also say that that disinflationary process that you now see underway is really at an early stage.(これまで見てきたディスインフレが労働市場の弱体化を犠牲にしていないことは良いことだと思います。 しかし、現在進行中のディスインフレプロセスは、実際には初期段階にあるとも言えます。)」

ただ当然のことながら、ここで安易にFOMCでの決定以上に議長が自身の私的見解を言うことは出来ない。FOMCでの決定は恐らく「ま、それでは今回は0.25%の利上げにして、暫く様子を見て、必要ならば次回以降も利上げを検討する、ってところでしょうかね?」といった感じで合意したというところだったのだろう。また投票権を持つFOMCメンバーが変更になっている点も大きいかも知れない。

余談になるが、どうやらフリーのライターらしき人物が2人、同じような質問をしている。ただそれは中央銀行の責務では無い話であり、それにもかかわらず食い下がる様は、ある意味、どこの国のメディアも一緒だなとも思ってしまう。質問は米国の債務上限問題に対するFRB議長のスタンスを問うもの。当然にして公式の場で議長が何かをコメントする筈もなく「それは議会の仕事だ」と押し返している。日銀黒田総裁への質問でも同じようなシーンがあったが、結局何と答えようとも、SNSに上げ足を取るようなコメントを入れるのまで一緒だった。

「It’s really Congress’s job to raise the debt ceiling, and I gather there are discussions happening, but they don’t involve us. We’re not involved in those discussions. So, we’re the fiscal agent.(債務上限を引き上げるのは本当に議会の仕事であり、議論が行われていると聞いてますが、それらはFRBを巻き込んでいません. FRBはそれらの議論には関与していません。 だから、FRBは財政代理人です。)」

だからこそこれを好事例(悪事例?)として、FOMCや日銀の金融政策決定会合などについては、可能な限り「Fact」と誰かの「Opinion」ということを分けて聞く習慣を身につけよう。またそれは決算や業況に関わるCEOや社長のコメントについても同じことが言える。

米国雇用統計とISM非製造業景況指数

恐らく雇用統計の結果だけだったら、週末金曜日の米国市場はプラス圏で終わっていたのではと思う。米雇用統計は朝方の市場取引開始前に発表されるが、その内容には似つかわしくなく「平然とした対応」をマーケットは初期反応として示していた。寄り付き直後こそ多少下落したが、1時間後にはプラス圏にまで再浮上したからだ。だが雇用統計の内容自体は非農業部門雇用者数の増加について、エコノミスト予想の中央値は18万8000人増だったにもかかわらず、大幅に増える前月比51万7000人増加となり、更に前月の確報値も26万人増(速報値22万3000人増)に上方修正された。更に失業率も予想の中央値が3.6%だったところ、3.4%となり53年振りの低水準だというのだから、かなり強烈に強いものなのは確かだ。

ただ前述の通り、FOMC後にパウエル議長が言ったのは「労働市場の弱体化を犠牲にしていないことは良いことだ」という現状の雇用状況に満足していることの表明だ。その直後でもあり「FOMCも織り込み済みだろう」という解釈が成り立ったとしてもおかしくはない。

ただダメ押しのように、その後に強いISM非製造業景況指数が発表されると「土俵際いっぱい、俵踏んで踏み止まっていた市場はあっさりとうっちゃられた」という感じだろう。内容的には1月の非製造業総合景況指数は6ポイント上昇の55.2となりエコノミスト予想の中央値は50.5を大きく上回った。これは2020年半ば以来の大幅上昇であり、前月は49.2。好不況の分かれ目が50だとすれば、明らかに景気は回復していることになる。これが雇用統計と相俟って「利上げ継続」に真実味を与えたのだろう。その結果、一旦は水面に浮上したところで株価は再度下落して終わったというのが正解だ。

どの市場も冷静に対応している

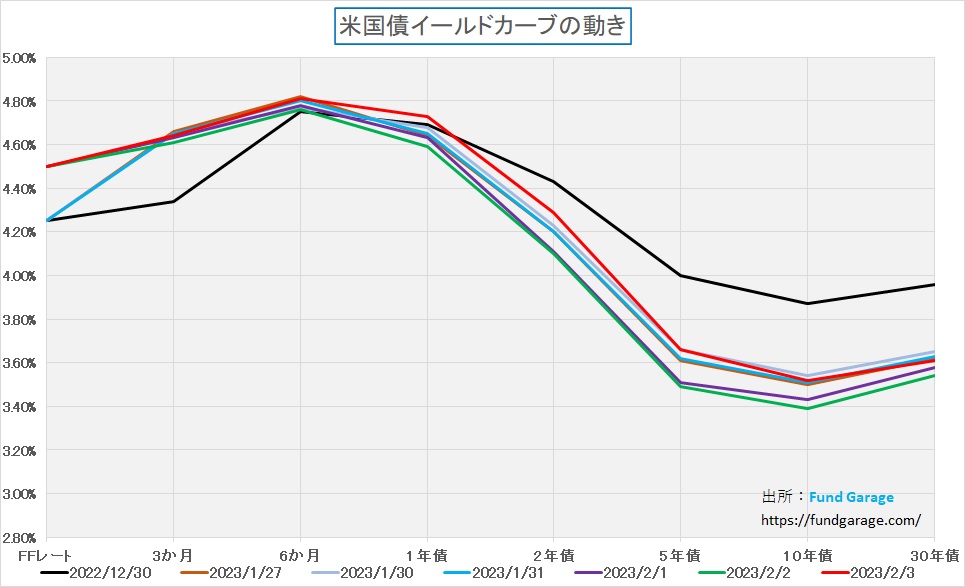

ただまず一番この手の話に影響を受ける筈の債券市場だが、実は殆ど変動していない。下のイールドカーブは、昨年末、前週末、そして先週の利上げを含む1月31日から2月3日までのもの。一目瞭然、1月末の水準と殆ど市場金利は変化していない。緑の線で示される2月2日のイールドカーブ、すなわちFOMCが予想よりも「ハト派的」だったと債券市場が安堵し切った辺りよりは多少上昇しているが、大した金利の動きではない。

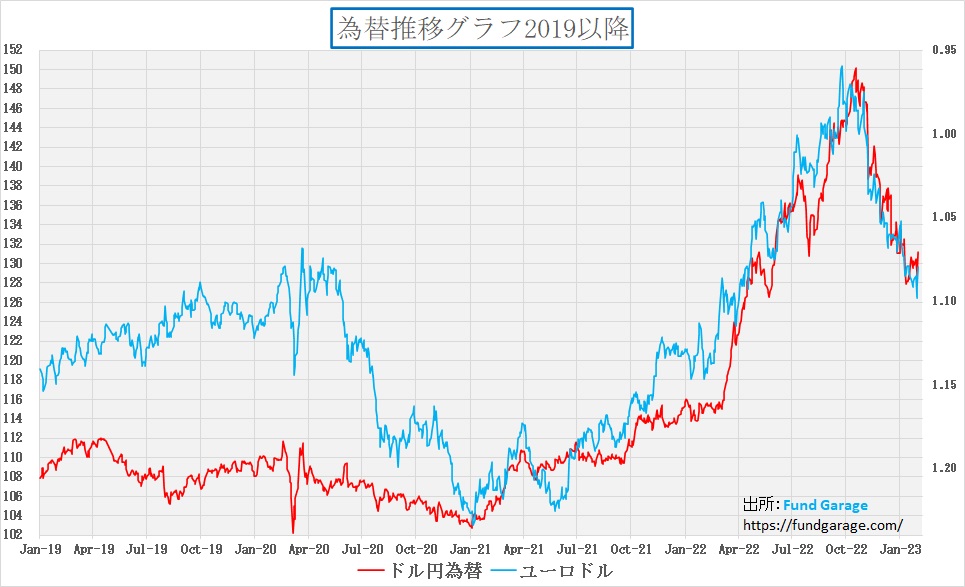

寧ろ、欧州中央銀行(ECB)が0.50%の利上げをおこなったことで為替の方が動いたと言える。チャートで確認出来る通り、明らかに対ユーロでドルは売られている。一方、対円ではドルが買われている(円安)。

GAFAMなどが減収減益になった本当の理由

日経新聞の報じるところによると「『インフレや戦争、さらにパンデミック(新型コロナの世界的な流行)の影響が続き、経済環境は厳しい』。アップルのティム・クック最高経営責任者(CEO)は2日の決算説明会でこう話した。消費者が支出を抑えたことなどで主力のiPhoneの売上高が減り、約4年ぶりに減収減益となった。」だそうだ。しかし少なくとも、パブリックに行われた決算説明会でティム・クックCEOは「消費者が支出を抑えた」ことが減収減益の要因とは一言も言っていない。そもそも消費者の消費性向には言及していない。もし新聞が言う通り、消費者の消費行動の変化によるものが減収減益の理由だとしたら、少なくともこの決算を発表した翌日の本市場でアップルの株価は+2.44%も上昇しない。その他のGAFAM銘柄は若干ながら押し戻されて下落したのだから。

ティム・クックCEOは次の三つのポイントを減収減益要因として説明している。具体的には、① 外国為替の逆風で、800 ベーシス ポイントの影響、② COVID-19 の影響で、iPhone 14 Pro と iPhone 14 Pro Max の供給が滞り、12 月の殆どの間続いたこと、そして③ 世界がインフレから東ヨーロッパでの戦争、パンデミックの永続的な影響まで、前例のない状況に直面し続けているため起きている困難なマクロ経済環境のため、の三つだ。③の内容の引用から「消費者が支出を抑えた」と翻訳したのかも知れないが、英語の和訳試験ならば×だろう。若しくはそれは記者個人の属人的な「Opinion」に過ぎない。(※日経新聞社の編集方針かも知れないが・・・)

ご承知の通り、上掲の為替チャートを見るまでもなく、ドルは円に対しても、ユーロに対しても22年は「ドル高」を続けてきた。日本の輸出企業が円高になると企業収益が圧迫されるのと同じように、GAFAMのような米国のグローバル企業は当然にして「ドル高」の影響をもろに受ける。だからこそ、米国企業の決算説明では「GAAPベースとNon-GAAPベース」があるように、「Constant Currency(恒常通過)ベース」というのがある。すなわちこれがこうした為替の影響を排除した経営の実態を表すと誰もが理解している。そして「On a constant currency basis, we grew year-over-year and would have grown in the vast majority of the markets we track.(恒常通貨ベースでは、私たちは前年比で成長し、私たちが把握している市場の大部分で成長していた)」とCEO自身が言っている。そしてもうひとつ重要なことは「Production is now back where we want it to be.」と明言したことだ。つまりもう② の問題は解決したということ。

日経新聞はアマゾンドットコムのAWS(クラウドサービス)についても言及している。その内容はこうだ。「企業の間でも支出抑制の動きが広がる。定期的に利用料を払うクラウドコンピューティングは不況に強いとされてきた。だが、新規契約の遅れなどにより、業界最大手のアマゾンの部門売上高は前年同期比20%増にとどまり、過去最低の増加率となった。」

まず「定期的に利用料を払うクラウドコンピューティングは不況に強いとされてきた。」というのは誰が言った話なのか?マイクロソフトのoffice ソフトがバージョンアップ毎の買い切りモデルより、office365のようなサブスクリプションモデルになって不況に強いというのはある。だがそもそもクラウド・コンピューティングの利用者側のメリットは、その必要なコンピューティング量に応じて、固定費化せずに、変動費としてリソースを使えるということ。自社でデータセンタを所有する場合は、常にコンピューティング能力は一定であり、その維持コストが固定的に費用となる。

また、もしこれをこのまま信じたとするなら、そもそもアマゾンドットコムの企業文化が全く分かっていないことを証明している。この点について、実は今回の決算説明会にはジェフベソズ前CEOの後を継いで一年になる 現在のCEO、Andy Jassy氏が初参加し説明した。これはWall街のアナリストを殆ど相手にしない文化の同社の伝統からすると、かなりエポックメーキングな出来事だ。

Andy Jassy CEOは1997年にハーバードのMBAを取得後にマーケティング・マネージャーとして入社し、2006年にアマゾンがAWSを始めて以降、そのビジネスの先頭に立って牽引してきた人物。その彼が現在・そしてこれからのAWSのこと、更にはアマゾンドットコムやe-commerce全体について語ったことは必聴に値すると思う。そして前述の通り、同社は創業当時からWall街が嫌いだ。投資家が嫌いなのではなく(寧ろ株主に対しては他の企業よりも大切に考えている)、企業の経営時間軸に合わない四半期毎の決算の「beat or miss」でガタガタと能書きを言い、散々創業時のアマゾンドットコムをコケ下ろしたWall街が嫌いなのだ(以前、書籍に書いてあった)。CEOが決算説明会に出てこないのも、決算説明会の主たる参加者はそのWall街のアナリストだからだ。

そしてそのAndyが明言したのが「the reality is that the way that we’ve built all our businesses, but AWS in this particular instance, is that we’re going to help our customers find a way to spend less money. We are not focused on trying to optimize in any one quarter or any one year, we’re trying to build a set of relationships in business that outlast all of us. And so if it’s good for our customers to find a way to be more cost effective in an uncertain economy, our team is going to spend a lot of cycles doing that.」ということ。要するにアマゾンドットコムが昔から追及している「最高のカスタマーエクスペリエンスを提供する」という文化に従って、顧客が支出を減らす方法を見つけるのを支援するというもの。四半期や 1 年で最適化しようとするのではなく、長く続く確固たるビジネス関係を構築しようとするもの。したがって、不確実な経済の中でより費用対効果の高い方法を見つけることが顧客にとって良いことである場合、アマゾンのチームはそれを行うために多くのサイクルを費やすことになるということ。平たく言えば「損して得取れ」であり、それで顧客とより強固で長い関係を築くというのが社是のようなものなのだ。

またこうも言っている。「So I think it’s also useful to remember that 90% to 95% of the global IT spend remains on-premises. And if you believe that, that equation is going to shift and flip, I don’t think on-premises will ever go away, but I really do believe in the next 10 to 15 years that most of it will be in the cloud if we continue to have the best customer experience, which we have to work really hard at an event which we’re working to do. It means we have a lot of growth in front of us in the AWS business.(そのため、世界の IT 支出の 90% から 95% がオンプレミス(個社毎に所有するデータセンター)にとどまっていること(つまりクラウドの支出はまだ5%~10%に過ぎないといこと)を覚えておくことも有益だと思います。そして、その方程式がシフトしてひっくり返ると信じているなら、オンプレミスがなくなることはないと思いますが、次の 10 年から 15 年の間に、そのほとんどがクラウドにあると本当に信じています。私たちは最高のカスタマー エクスペリエンスを提供し続けており、これは私たちが取り組んでいるイベントで本当に懸命に取り組む必要があります。これは、AWS ビジネスで多くの成長が目の前にあることを意味します。)」

私はこのAndy Jassy CEOのコメントを聞いた時、やはりWall街のアナリストとは役者が違うと思った。実は同様なことをマイクロソフト(MSFT)のSatya Nadella CEOも先日の決算説明会の中でAzure(同社のクラウドサービスの名称)の将来性の件で話している。つまりその弾力性がクラウドの特質であり、顧客メリットであり、「定期的に利用料を払うクラウドコンピューティングは不況に強い」という定義は本質を見誤った誤解にすぎない。だがそれが「AI」というこれからの機能を付加してきているので、更に業界の流れを見誤り易いということでもあるだろう。これが後述するアドバンスド・マイクロ・デバイス(AMD)とインテル(INTC)の明暗を分けた結果へも繋がる。

因みに、アマゾンドットコムも「外国為替レートの変動により約 360 ベーシス ポイントの不利な影響を受けた」とコメントしている。

右肩上がりのビジネス・トレンド

見えてきたAI革命の本番

冒頭で「前週から始まった米国主力企業の決算発表、中でもインテルの競合であるアドバンスド・マイクロ・デバイス(AMD)、そしてアマゾンドットコム(AMZN)、アルファベット(GOOG)の決算は、前週発表されたマイクロソフト(MSFT)とインテル(INTC)の決算発表と併せて、とても大きなインプリケーションを与えてくれた。」と言ったのは、クラウドの巨人であるAWS、Azure、Google Cloudを運営する各社のCEOによる現状説明、そしてそのインフラを支える半導体メーカーの盛衰をやはり決算に絡むCEOコメントが正にインスパイアしてくれたからだ。。

以前、何回か前のプレミアムレポートで、エヌビディア(NVDA)のGenerative AIの話もさせて頂いた。またデータセンタの高速化の話などもさせて頂いた。それらインフラ側から見た話も、今回のクラウドの巨人たち、AMZN、MSFT、そしてGOOGのCEOコメントとして裏付けられた。では、まずAMDとインテルの話からさせて頂こう。

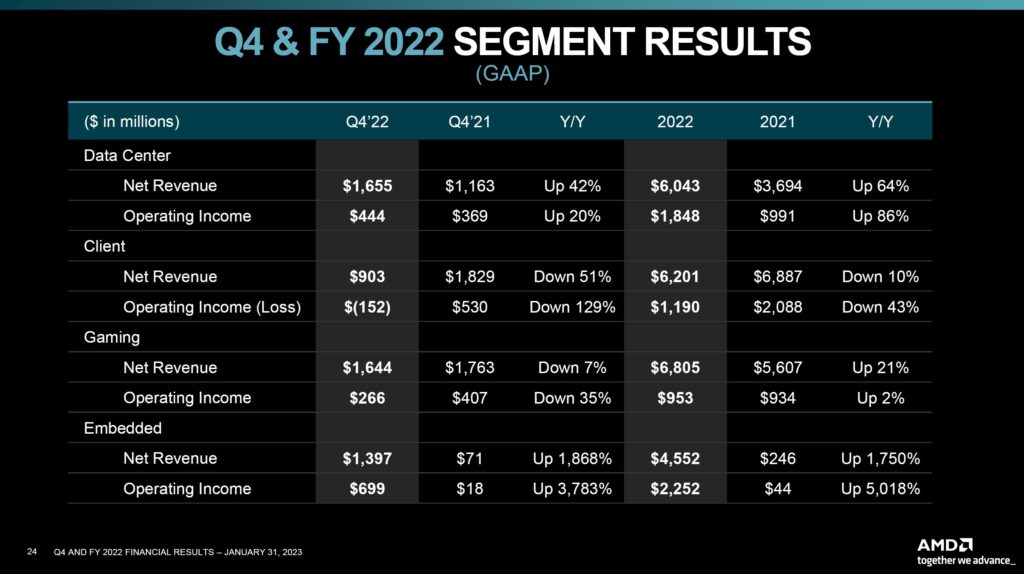

Advanced Micro Device (AMD)の四半期決算が伝えるもの

アドバンスド・マイクロ・デバイス(AMD)が1月31日の引け後に発表した決算内容は下記の通りだった。

- Q4 Non-GAAP EPS of $0.69 beats by $0.02.

- Revenue of $5.6B (+15.9% Y/Y) beats by $80M.

- Revenue of $5.6 billion increased 16% year-over-year primarily driven by growth across the Embedded and Data Center segments, partially offset by lower Client and Gaming segment revenue.

- Shares +3%.

- For the first quarter of 2023, AMD expects revenue to be approximately $5.3 billion, plus or minus $300 million vs. 5.51B consensus, a decrease of approximately 10% year-over-year. Year-over-year the Client and Gaming segments are expected to decline, partially offset by Embedded and Data Center segment growth.

まず市場コンセンサスに対して「misses」と表示すべき点が無いことに驚かれるだろう。この四半期決算の場面では多くの優良企業で「beats」と「misses」が共存したからだ。ならば、なぜAMDは上手く行っているのかといえば、勿論「経営が巧い」ということは事実だが、その主たるビジネス・フィールドが一般に株式市場がザックリと捉えて「インテル(INTC)と同じようなCPUをメインとする分野」だけではないからだ。もう少し丁寧に言えば、事業ポートフォリオのアロケーション(割合)が大きく異なるということ。やはりAMDはクラウドやデータセンターを対象としたビジネスに強く、自動車などの成長分野も上手に取り込んでいる。インテルのように、そのビジネスの重き部分が所謂「パソコン」ではなく、半導体の微細加工に技術的なトラブルも抱えていないということだ。

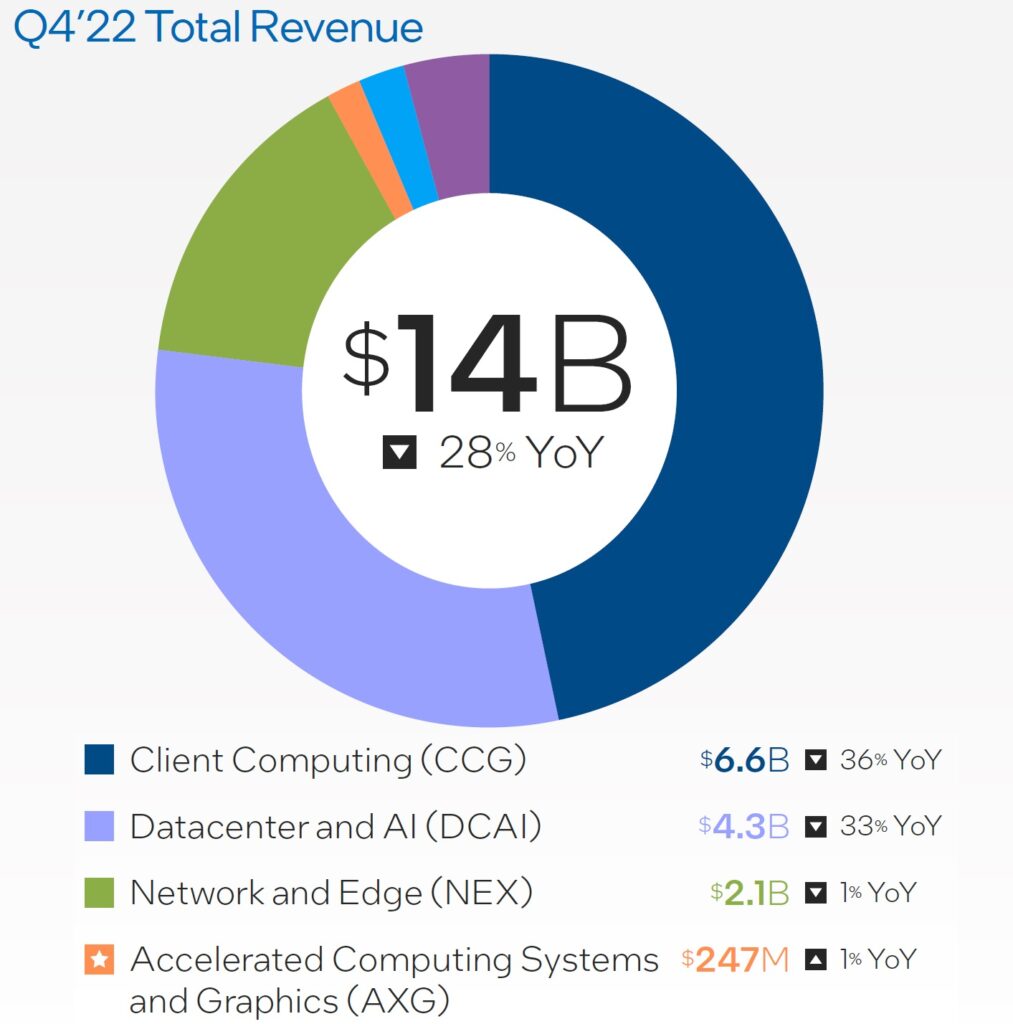

分かり易いように、まずはインテルのビジネス・セグメントを見てみよう。下記は同社の決算資料からだが、「CCG:Client Computing Group」と呼ばれるパソコン系のCPUビジネスが全Revenueの約47%、すなわち半分はパソコン市場の動向に影響を受ける(マイクロソフトも同様なセグメントが足を引っ張っていた)ということだ。そして今活況である「DCAI:Data Center and AI」は約30%しかなく、実はこの分野をドンドンAMDに浸食され、シェアを奪われている。

残る部分は「NEX:Network and Edge」が約15%などとなるが、後述するが、Juniper Networks(JNPR)の決算状況を見る限り、まだ追い風はそう強くは吹き始めていないように見える。

そして次にAMDも同様にセグメントで分析してみよう。下記は決算資料の中で事業セグメントごとの結果を示したものだ。一目瞭然、インテルの「CCG」に相当するセグメント「Client」のウェイトが現時点では僅か16%しかなく、通年で見ても約26%しかない。つまり、パソコン系以外の分野で稼いでいるのがAMDということだ。またClientセグメントのYOYの減収率がインテルの△23%に対して△10%に留まっている。これはインテルが低価格帯のCPU市場にもすべて手を広げてきたのとは対照的に、現在のAMDは高付加価値の値段の高いCPUしかない。

またAMDはGamingというセグメントがあるが、これはエヌビディア(NVDA)と同様のGPUと、PlaystationやXBOXなどのゲームコンソールのことだ。GPUはご承知の通り、正にAI用途で使われるものでもあり、Data Centerセグメントと相乗効果があるとも言える。

そして更に今のAMDの強みとなっているのは、買収を完了したFPGA最大手のザイリンクスが持っていた技術(アクセラレータなど)と顧客、そしてエッジコンピューティング分野におけるパイオニアの1社で、分散型サービスプラットフォームを提供するペンサンド社の技術やビジネスなどが回り始めたことだ。これらはEmbededなどに入っている。

今後数年間、AMDの最大の成長機会の 1 つは AI にあり

決算説明会の最初のパートで、CEOであるリサスーが強調したのは同社のDeta CenaterビジネスやEmbededビジネスの将来性。

その部分を更に別の角度からまとめとして話したのが「Over the next several years, one of our largest growth opportunities is in AI, which is in the early stages of transforming virtually every industry service and product. We expect AI adoption will accelerate significantly over the coming years and are incredibly excited about leveraging our broad portfolio of CPUs, GPUs and adaptive accelerators in combination with our software expertise to deliver differentiated solutions that can address the full spectrum of AI needs in training and inference across cloud, edge and client.(今後数年間、私たちの最大の成長機会の 1 つは AI にあり、これはほぼすべての業界サービスと製品を変革する初期段階にあります。AI の採用は今後数年間で大幅に加速すると予想しており、CPU、GPU、適応アクセラレータの幅広いポートフォリオをソフトウェアの専門知識と組み合わせて活用し、クラウド、エッジ、クライアント全体でトレーニングと推論における AI のあらゆるニーズに対応できる差別化されたソリューションを提供できることを非常に楽しみにしています。)」と言っている。

サラッと聞き流すと気が付かないことかもしれないが、AIはまだまだin the early stage(初期段階)であり、これからAI adoption will accelerate significantly(AIの採用が大幅に加速する)と言っていることだ。考えてみて欲しいのだが、確かに株式市場で「AI」という単語が使われ始めたのはもう数年前であり、それをテーマにした投資信託なども数多く設定されているが、実際のビジネスとなって「金を稼ぐ」ことで企業に貢献している事例はまだ殆どない。

ウォルマート(WMT)などが、ショッパーズ・マーケティングの分野でデータサイエンティストにAIを利用させて富裕層を招き入れたという事例はあるが、まだまだ極々ほんの一部だ。

またこれをAIと呼ぶべきかどうかは悩ましき部分もあるが、Edge AIという観点でリサスーCEOは「We recently announced multiple new wins for our automotive grade Zynq UltraScale + platforms with some of the largest vehicle equipment suppliers including Aisin’s next-generation automated parking assist system and DENSO’s next-generation LiDAR platform that can improve the resolution required for autonomous driving and other industrial machine vision applications by 20x.(最近、自動車グレードの Zynq UltraScale + プラットフォームが、アイシンの次世代自動駐車支援システムや、自動運転やその他の産業に必要なマシン ビジョン アプリケーションの 20 倍に解像度を向上できるデンソーの次世代 LiDAR プラットフォームなど、最大級の車両機器サプライヤーから複数の新規受注を獲得したことを発表した )」とも言っている。

インテルも単眼カメラでの衝突事故防止・軽減を実現し、先進運転支援システムの発展に貢献するテクノロジー企業であるMobileyeを子会社としているが、デンソーやアイシンといった世界を代表するTier1のレベルと比べると見劣りするのは否めない。ただいずれにしても、この分野がまだまだこれから始まるものだという点については共通したものだ。

Juniper Networks (JNPR)の四半期決算が伝えるもの

- Q4 Non-GAAP EPS of $0.65 in-line.

- Revenue of $1.45B (+11.5% Y/Y) misses by $30M.

- Revenue will be approximately $1,340 million, plus or minus $50 million vs $1.29B consensus.

- Non-GAAP net income per share will be approximately $0.42, plus or minus $0.05 vs. $0.40 consensus. This assumes a share count of approximately 330 million.

終わった期の結果が「misses」となり、ガイダンスが「beats」となっている最たる理由は、顧客側の間違いないニーズと焦り、そして市場の早合点とも言える。要はサプライチェーン問題などがあり、顧客側が焦って先回り発注までかけていたものが、着実に消化されていること。ただ株式市場はその供給能力を上回っていることを読み間違えて数値上の期待値を膨らまし過ぎていたということだ。

だからこそ「第 4 四半期に記録的な収益を上げましたが、供給のタイミングと四半期末の物流上の問題により、総売上高は 14 億 4,900 万ドルで、ガイダンスの中間点をわずかに下回りました。」と言っている。そして「 A record performance by our Enterprise business and our second highest Cloud revenue quarter.」とも言っている。それを支えているのが400Gだ。これは次世代のクラウドインフラストラクチャで、多くのデータセンターがより高速で拡張性の高いインフラストラクチャに移行する中、増え続けるユーザー、デバイス、アプリケーションの数に対応するには大容量の接続が必要不可欠だからだ。AMDが買収したペンサンドなども同様だ。

Meta Platforms (META)の四半期決算が伝えるもの

- Q4 GAAP EPS of $1.76 misses by $0.48.

- Revenue of $32.17B (-4.5% Y/Y) beats by $480M.

- Family daily active people (DAP) – DAP was 2.96 billion on average for December 2022, an increase of 5% year-over-year.

- Family monthly active people (MAP) – MAP was 3.74 billion as of December 31, 2022, an increase of 4% year-over-year.

- Facebook daily active users (DAUs) – DAUs were 2.00 billion on average for December 2022, an increase of 4% year-over-year.

- Facebook monthly active users (MAUs) – MAUs were 2.96 billion as of December 31, 2022, an increase of 2% year-over-year.

- We expect first quarter 2023 total revenue to be in the range of $26-28.5 billion ($27.25B consensus)

- We anticipate our full-year 2023 total expenses will be in the range of $89-95 billion, lowered from our prior outlook of $94-100 billion due to slower anticipated growth in payroll expenses and cost of revenue.

- We expect capital expenditures to be in the range of $30-33 billion, lowered from our prior estimate of $34-37 billion.

この結果を受けて、METAの株価は飛び跳ねた。恐らくショートカバー(売り建ての買戻し)も相当量入っただろうと思われる。

ポイントの一つは、ザッカーバーグCEOが「ちゃんと家計簿をつけてコスト管理をちゃんとします!」といった程度の話なのだが、そもそも収入ベースはその利用者の安定した数が支えていることを市場が無視し、「メタバースなんて流行らない」と思い込んで売り叩いていたことにある。

まとめ

未知な世界が始まる時の混乱

現在の株式市場に既視感があるのは、やはり過去にIT革命と呼ばれて、そしてITバブルとなって弾けたと言われ、されど結局はそのIT革命の恩恵の中に現代社会があるからだろう。つまり、人間の空想は既成概念の枠組みを超えて大きく飛び抜けることは難しい。ただ一部の天才たちはその先を見ることが出来る。

IT革命と呼ばれた時代にアマゾンドットコムも、グーグルも誕生し、その流れの中でアップルがiPhoneを発表して飛躍し、またFacebookやインスタグラムを開発したメタプラットフォームズが勃興しSNS文化が定着した。その歴史を振り返る時、多くの誤解と思い込み、偏見、そして狭量な解釈が投資の成果を奪っても来た。「ブロードバンド・インターネットのキラーコンテンツはなんだ?」という問い掛けが、さも冷静な賢人の良識のように通用していた時代があったことは忘れられない。

翻って現在、「AI革命」という単語が独り歩きしだして既に数年以上になると思うが、実際にそのAIを適切に定義している人を、自分自身も含めて殆ど知らない。

ひとつの好例は、「AI(artificial intelligence)=人工知能」とした時、多くのイメージ図が人間の脳を描く。これが誤解を生む典型的な例だろう。AIを「人工頭脳」と誤訳する例もあるが、AIは決して人間の脳を置き換えるものではない。ただそういう形でイメージを作っていかないと伝わらないということもひとつの真実ではあり、その誤解はこれから解かれていきそうだ。

今起きていることの本質はどうやらこうしたことのように思われる。パソコン、すなわち「パーソナル・コンピューター」が登場してきた頃から「人工頭脳」という絵が生まれ、それが日進月歩で進化し、最早「AI」なんて「枯れた技術」のひとつにさえ思われるほど「聞き飽きた」と考える人もいる。確かにそれが真実ならば、景気変動の中で需要が増減することはあるだろう。

だが現実には世界の最先端でAIに関わる天才たちが、自社の収益動向を説明する中で「AIは初期段階」という意味の言葉を発し、事実、それに関わるビジネスは、昨今の世界経済に関わる多くの難題を他所に成果を上げている。

新型コロナウイルスの感染拡大、ロシアのウクライナ侵攻、インフレ高進と金融引き締め、マクロ景気低迷など課題・難題は山のようにあると聞こえてくるが、予想以上にビジネスの最前線の人達の目は前を見ており、ポジティブであることが分かった。

株価が上昇トレンドで、世間も明るく、投資を始めることに躊躇する要素が少ない時より、ネガティブな材料がそれなりに存在する時の方が、本来は積極的に投資を行うべき時なのは歴史が教えてくれる真理だ。だからCY2022第4四半期の決算発表シーズンは、天邪鬼な私にとってはとても情報豊富な楽しい時間でもあった。最期に私が今考えるAIのイメージ図(今週の表紙でも利用)をご紹介しておく。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。