どうしても不安になりたい人はいつも居る

まずは総論

米国市場は前週の高揚感ある雰囲気とは打って変わって何やら「ダラダラ」と終わった感じの一週間、特に目立ったマクロイベントも無ければ決算発表も無かった。ハト派に振ったと思われたFRBの姿勢を巻き返すかのように、予想通り、タカ派の(FOMCでの投票権を今年は持たない)地方連銀の総裁や、予想を外したと思われているメディア、エコノミストなどが巻き返しを図ろうと躍起だ。この展開は実に(笑えるほどに)想定内。

日本では注目の決算であったソフトバンク・グループ(9984)が2月7日に、トヨタ自動車(7203)にそれぞれ決算発表を行った。ただソフトバンク・グループは今回から決算説明会に孫正義会長は出席されなくなり、トヨタ自動車も第3四半期決算の説明会は開催しないので、やはり盛り上がりに欠けた。株価的にも、どちらもそんなに大きく変動していない。前者で△7%超、後者だと△1.5%前後。そんなかんなで「ダラダラ」と終わった感じの一週間が醸成されたのだろう。

各市場の騰落率を確認すると下記の表の通りであり「こりゃあ、つまらん」と思えても当然だ。ただそんな安穏とした雰囲気の中で、トルコでは飛んでもなく大きな大地震が起き、沢山の方が亡くなっている。暢気なコメントをしていられることを感謝しないとならないと思う反面、米中関係の悪化がかなり緊迫している様子には気を配っておくべきと気を引き締める。この手の時事問題、「平和ボケ日本」のメディアは情けなくなるほど極端に感度が鈍い。実は後者の地政学的リスクを加味して先週を振り返ると、米国市場の動きに説得力が増す。そんな最中、BloombergニュースのUS版トップには「US Shoots Down Object Over Alaska as China Tension Grows」という記事が掲載された。もし日本のメディアが大きく取り上げ始めたら、かなり沸点に近くなってきたと思っても良いだろう。当然、今は足湯に適したぬるま湯程度。

こうしたこと(対中問題など)も含めて先週7日にはバイデン米大統領が「一般教書演説」を行った。また日本では次期日銀総裁人事が固まったと伝えられている。今週はこうした話題が中心の一週間であった。

今、米国で起きていること

ご承知の通り、米国本土上空を「中国の諜報活動用の気球」が飛び、米軍がそれを撃墜した。恐らく日本人の感覚だと「なんで気球でそんなに騒ぐの?」と思われるかも知れないが、仮にその気球の中に、大量の毒ガス・サリンが搭載されていたらどうなっていただろうかと想像してみると分かり易いかも知れない。たかが気球、されどウクライナで活躍しているのも、たかが「ドローン」だ。言葉の印象と実際はかなり違うものは多い。

911同時多発テロの時も同様に日本国内メディアは鈍感だった。何故あの時米国中が大騒ぎになり、1年半後には第二次湾岸戦争に突入することになったかといえば、それはニューヨークのシンボルのようなワールドトレードセンターが崩壊し、多くの被害者が出たテロ行為が凄惨な悲劇だったからだけではない(ワイドショー的視点はこちらに注目した)。東海岸で起きた事件に、なぜ西海岸の米国民までもが(東海岸勢は西海岸勢を、西海岸勢は東海岸勢をお互い普段は結構けなし合っているのは事実)あれほどまでに奮起し、ナショナリズム(例:United We Stand)が湧きたったかといえば、米国には自慢の重装備の米軍(海兵隊、海軍、空軍、陸軍)があった筈だからだ。にもかかわらず、それをすり抜け、嘲笑うかのように「米国本土が空襲された」からだ。一種の心理的パニックとも言えた。

なぜ、そう自信を持って言えるかといえば、911同時テロがあった2001年9月から湾岸戦争開戦に至るまでの約1年半も、私は相変わらず2カ月毎に毎回2週間ずつかけてシリコンバレーのある西海岸から東海岸まで米国の企業調査の為に出張し、定期的に米国事情をアップデート(つまり定点観測)していたからだ。その間で言えば9回、つまり延べ日数にすると38週分は米国本土の何処かで米国企業の関係者(主として経営層)とミーティングを重ねていた。だから米国内のフラストレーションの溜まり方を、それこそ肌身にリアルに感じていたことになるのだが、日本のメディアは本当に全く何も伝えていなかった。ただ私には米国内のフラストレーションの溜まり方が痛いほど分かっていたので「あ、これは間違いなく、米国内のガス抜きの為にも戦争しないと国内で良からぬ紛争が起きるだろう」と実感していた。特に、白人系を票田とする共和党のブッシュ大統領からすれば、このまま「チキン」と呼ばれる続けるわけにはいかなかった。

あれから10年、20年も経つと、当時の精神的な緊張感など忘れる人も多く、当然世代も動くわけだから「あの第二次湾岸戦争は正しかったのか」的な議論が沸き起こるのも当然だとは思うが、逆に言えば、当時は戦争に踏み込むことが米国世論としては当然だった。今回の一般教書演説でも、バイデン大統領は「当然、撃墜した」と胸を張っている。

これは建国の歴史からも、西部開拓史からも伝わるもので、極東の島国の農耕民族である日本人には解かり難い部分かも知れないが、オバマ政権の時代、その任期終盤に弱体化してきた米国について「オバマ大統領がチキン」のせいだと罵られたからこそ、「Great America Again」と叫んだトランプ大統領が誕生した。その「オバマ元大統領」の轍は踏まないように気を配っていることが垣間見えるのがバイデン大統領だ。既に共和党側からバイデン政権は「弱腰」と批判されつつある。もしかするとそうした背景もあって、バイデン大統領は空軍に撃墜命令を出したのだろう。

そして「US Shoots Down Object Over Alaska as China Tension Grows」という事件も起きている。米国市場が気にしているのは単純にFRBの金融政策だけでは無いかも知れない。(債務上限問題という意味では無い)

認識しておくべき中台問題、米中緊張のリスク

日本は北朝鮮のミサイルが本土上空を大跨ぎに飛び越えても大した騒ぎにならないが、本来日本は完全に「射程圏内」だということをもっと考慮すべきだろう。そもそも北方領土問題のみならず、最近では竹島問題(対韓国)や尖閣諸島問題(対中国)の話題も多いが、有事勃発に際し「我が国は憲法第九条をもって戦争を放棄している」と言えば、相手国が「なるほど、言う通りだね」と日本を見逃すとは到底思えない。北方領土を支配するのはウクライナに侵攻したロシアであり、いつ何時、彼らが「ウクライナの次は日本だ」と言わないとも限らない。同じように、習近平政権の中国が、台湾を香港の時と同様に、力づくで抑え込むかも知れない。TSMCの半導体技術を持ち出すまでもなく、中国政府にとっては「経済的合理性」もあるからだ。現に既に人民の懐柔工作は始まっており、だからこそ選挙でも絶対負けないと思われていた「蔡英文総統」が与党・党主席を辞任する羽目に陥った。プロパガンダは中国政府のお家芸だ。更に2月10日には、中国共産党政治局常務委員の王滬寧(おうこねい)(党序列4位)氏と台湾の最大野党・国民党の夏立言副主席が北京で会談し「台湾独立は平和と相いれず、断固として反対すべきだ。両岸(中台)の交流を一刻も早く正常化することが急務だ」などと発表している。

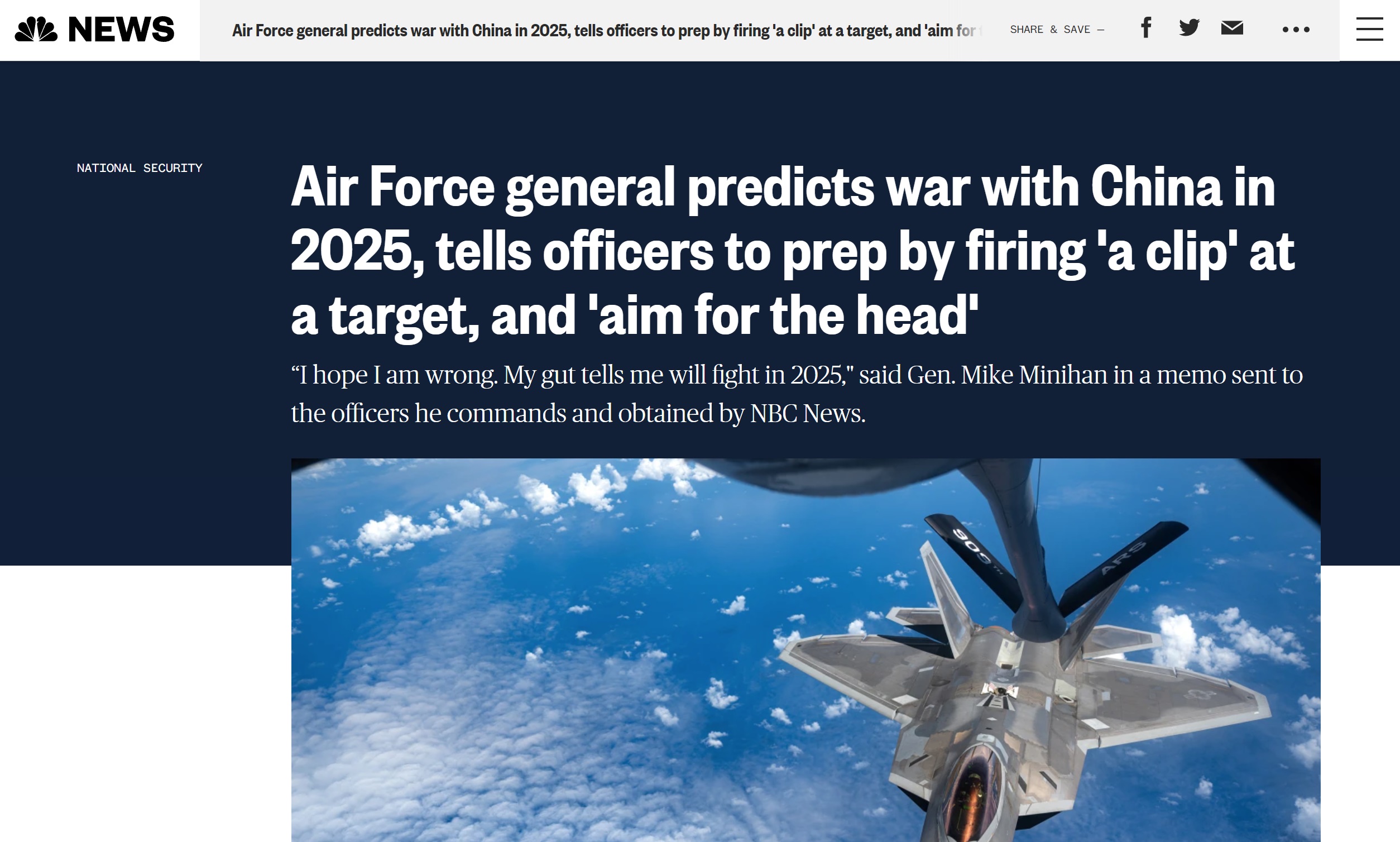

また対する米国の情勢については、下記のNBCのニュースの記事を取り上げて、ウォールストリートジャーナル誌までも社説で現在の状況を解説している。この記事によると「マイケル・ミニハン空軍大将は指揮下の部隊に対し、『自分が間違っていることを願う。私の直感では、われわれは2025年に戦うことになると思う』と述べた。」とされている。なぜ2025年かというと、次期米国大統領選挙が2024年11月なので、そのどさくさに紛れてということのようだ。マイケル・ミニハン氏の正式タイトルは「head of Air Mobility Command」のようで、「Air Mobility Command」すなわち「航空機動軍団」は「アメリカ空軍の部隊の一つで、アメリカ空軍を構成する主要軍団の一つであり、輸送機や空中給油機などの運用を行う。軍政面では参謀本部に直属し、軍令面ではアメリカ輸送軍の指揮下にある。」と定義されている。

太平洋の向こうの米国でさえ、これほどまでにリアリティをもって議論されている話題なのだが、日本ではメディアはおろか、永田町では相変わらず全く週刊誌レベルの議題が審議されているだけなのだからツンドラ地帯で暮らすよりもお寒い限りだ。

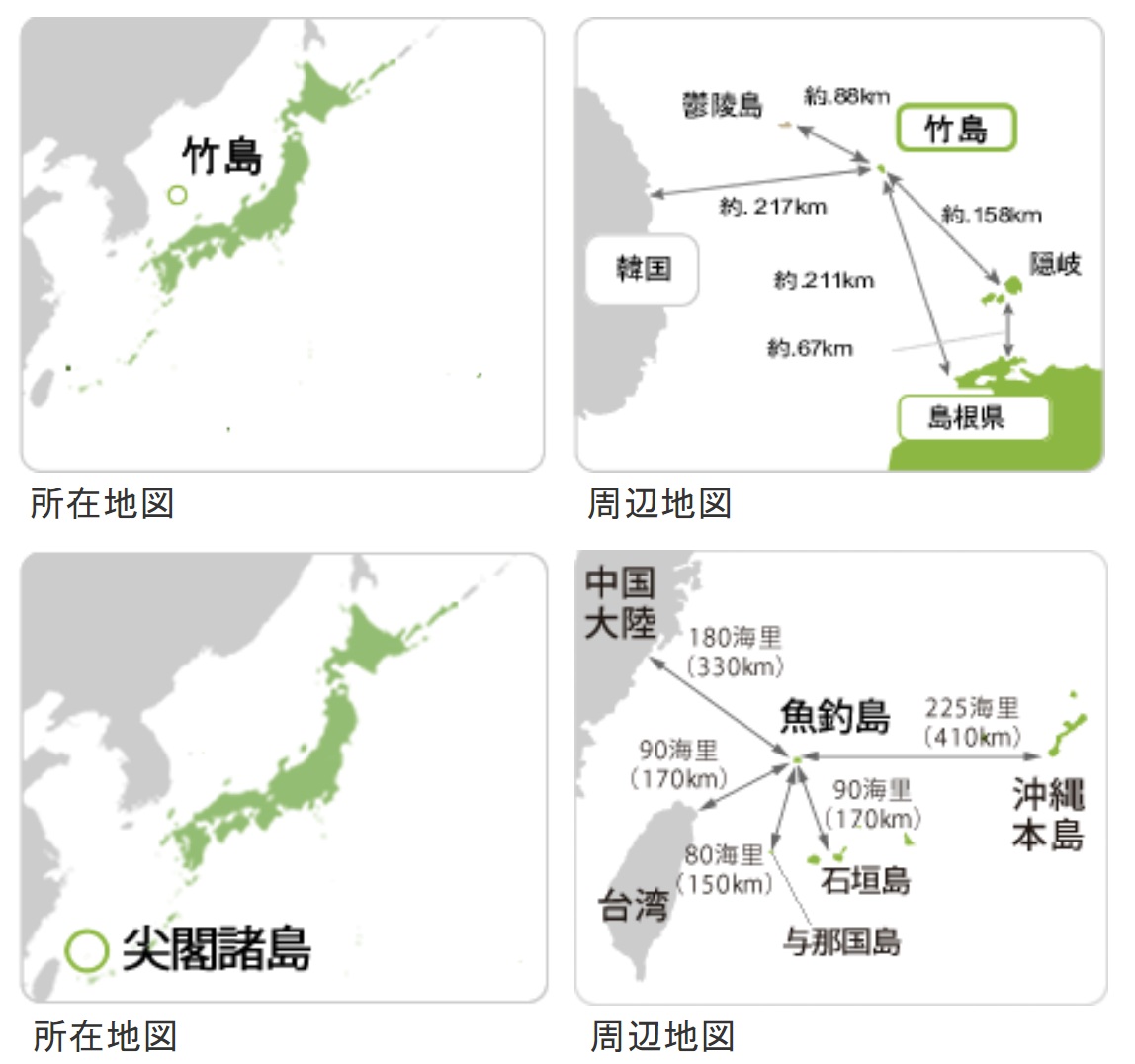

なぜ中台問題が米国以上に日本は本来シリアスなテーマとして捉えるべきかというと、下記の外務省ホームページ掲載の地図が分かり易いだろう。現在、韓国が竹島に、中国は尖閣諸島に、色々と小競り合いを仕掛けてきている。地図でも明らかな通り、中国が仕掛けてきている尖閣諸島の場所は日本本土よりも遥かに台湾に近く、沖縄本島よりも中国大陸に近い。日本人観光客に人気の石垣島、そして与那国島などの位置関係を頭に入れた上で、この辺りの時事問題は見ておいても損は無いだろう。

FOMCで楽観し過ぎの反動が進む

前回のFOMCでは0.25%に利上げ幅を小さくして利上げをし、その後のパウエル議長の記者会見では「ハト派」色を強めた質疑応答を行い、故に金利市場は楽観的に早期の利下げを期待し、それを受けて株式市場はショート筋のショートカバーが巻き込みながら上昇した。だが、そんな安穏とした市場動向がそうそう続くにはまだまだ早い。ひとまずそれに水を差したのは雇用統計であり、ISM非製造業景況感指数であり、そして「利上げが大好き」なタカ派のFRB連銀理事達だ。以前にもお伝えした通り、中央銀行マンのメンタリティには、「利上げは勝ち」、「利下げは負け」というDNAが刷り込まれている。

だからこそメディアで「○○○連銀総裁、タカ派な発言」というように報じられた時、投資家はまずその連銀総裁はどの立ち位置の人かを確認することが重要だ。下記に今年のFOMCメンバーを掲示するが、下段の「Atlernate Members」は、タカ派かハト派かを言う前に、実はFOMCでの投票権さえ今年は持っていない。確かに投票権は無くても議論には参加しているので「タカ派強弁」をすることは可能だが、基本的にはオブザーバーなのだ。

逆にBloombergが11日に報じた「フィラデルフィア連銀総裁、政策金利5%超を支持-軟着陸の確率上昇」という記事、このハーカー総裁は投票権を持っている。記事によると「ソフトランディング(軟着陸)達成の確率は高まりつつある。ただ、危機を脱したという意味ではない」とした上で、「リセッションの可能性はなおあるが、賢明になることで回避できると考えている」と述べ、政策金利については、「あと2回程度」の0.25ポイント引き上げを支持すると説明。「5%超に引き上げ、そこで停止する必要がある。現在その水準に極めて近い状況だ」と言ったらしい。今現在ということで言えば、恐らくこれが最も現実的には妥当な線だろうと考える。

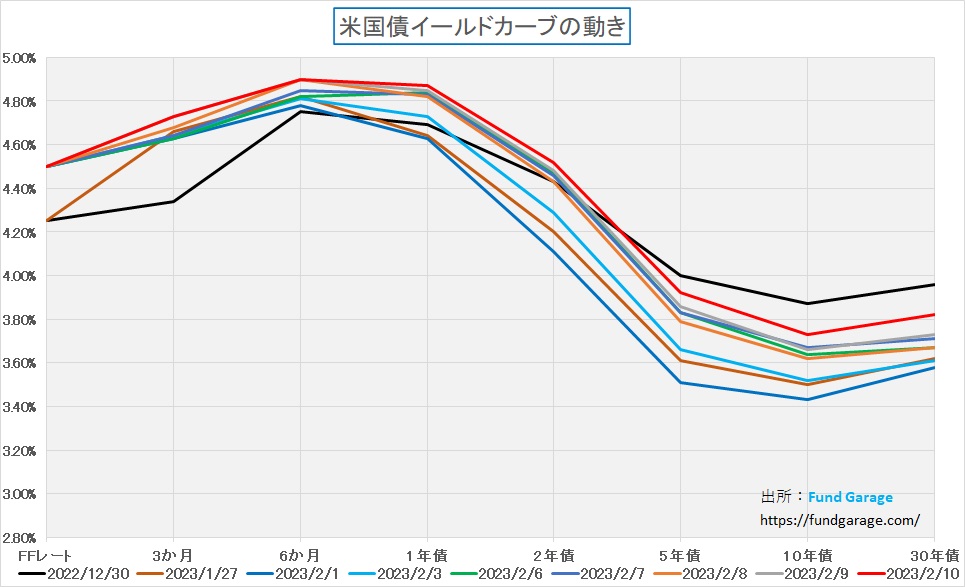

上掲のチャートはご存知のイールドカーブを示すが、最下段を這う紺色で示した2月1日のカーブ、すなわちFOMCで「FRBはハト派になった」と市場が楽観した時のカーブは如何にも低過ぎる。だが反対に、赤線で示した2月10日はどうかと言えば、1日からは上昇したものの、それでも実はまだ昨年末の利回り水準を5年債、10年債そして30年債では超えていない。この辺りは実際、かなり冷静に見ておくべきであろう。次回FOMCは3月21日と22日。それまでは正式な当局者の声は無く、タカ派組、ハト派組に分かれての陣取り合戦でしかない。冷静に、冷静に。

そしてもうひとつ重要なことを確認もかねてお伝えしておく。それは債券は「金利が上がるとは、債券が売られたこと、金利が下がるとは、債券が買われたこと」を意味するということだ。ポートフォリオで持っているものを売れば現金が入ってくる。買えば当然現金をポジションを使う。ポートフォリオを長期間現金化したままでは放置出来ない。現金で置いておくぐらいならば、スポンサーが回収してしまうからだ。株価が上がった時は株が買われた時であり、株価が下がった時は株が売られた時。こちらは感覚的にも分かり易いと思うが、債券と金利の話は、実際のお金の動きを合わせて考えた方が「次」が分かり易いかも知れない。

日銀新総裁で金融政策は変わるのか

日銀総裁人事がどうやら固まったようだ。経歴を見ると極めて優秀な方、ただ黒田総裁(78歳)よりは若返るというものの、それでも71歳、FRBのジェローム・パウエル議長が70歳であることを考えると「そんなにも若い人材は居ないのか」と思ってしまう。ただ逆にこの程度のシニアでないと、諸々の風当たりに立ち向かえないのかもと思ったりもする。

さて、問題は新総裁に変わると日銀の金融政策は変化するのか否かということが一番重要だ。結論から言えば、変わらない。いや、本当は変えられないし、変える必要も無い。そして今回の総裁はかつて日銀の審議委員を務め、「ゼロ金利政策」や「量的緩和政策」の導入を理論面で支えた学者系の方でもあり、自宅前でマイクに向かって語った限りでも「現在の日銀の政策を支持します」。また「金融緩和は続ける必要があります」と言っていたので、バカみたいな事態にはならないだろうと思われる。

正直、なぜメディアのみならず、市場関係者も含めて「利上げ礼賛」&「早期異次元緩和中止待望論」といった視点になるのか、私には合理的に分からない。時々「異次元緩和を10年も続けた結果、その弊害が・・・・」という論調を見るが、どんな弊害があったというのだろうか。ここで金融を引き締めてマネーサプライを減らし、金利を引き上げると何を失い、何が起きるかを冷静に考えた時、そのデメリットは実は計り知れない。

まず為替について考えてみよう。異次元緩和の弊害は円安で、輸入物価が上昇して国民生活を圧迫したという。円安になれば輸入物価が上がるという掛け算は確かに正しい。ただその一方で、輸出物価があがり企業収益が上がるということも表裏一体で起きる。自国通貨高が決して景気動向としてハッピーな結果になるとは言えないことは、今回の米国企業CY2022Q4決算を見てみれば明らかだ。恒常通貨ベースでは何とかなっても、ドル高の影響でアップルで800bps、アマゾンで360bpsの収益減となっていることがそれを証明している。

また日本の国内工場が海外に進出し、国内産業の空洞化を招き、農産物の輸出が出来ずに減反政策などを導入せざるを得なかったのは、かつての円高のおかげだ。90年代半ば、最初の80円台を超える円高が起き、これにより国内での生産コストが海外でのそれに全く太刀打ち出来なくなった。企業はその存亡を賭け、結局は多くの工場が国外に進出してしまった。この時「三河の雇用は守る」と、大型の海外移転を決めなかったのがトヨタ自動車であり、その他はどんどん国外転出した。また日の丸半導体が劣勢になったのもこの時だ。その結果、国内での正規雇用が減り、円高で輸入肉や輸入農産物の価格が下がり、国内生産者を直撃した。「就職氷河期」とはこの頃の話だ。輸入物価の低下は国内生産に大ピンチをもたらすという視点があまりにも欠落している。

あたかもインフレを望むかの風潮・論調があるが、私にはその意味も分からない。インフレとは当然モノの値段が上がること。一般生活者が、ユニクロよりもGUに走り、スマホ・アプリでクーポン獲得に勤しみ、見切り品に手を伸ばすのは、少しでも安いものを買いたいという心理の表れだ。そして長年物価の優等生と呼ばれた鶏卵価格が上昇したら「生活を直撃している」と嘆く傍らで、インフレを望むかの議論が不思議と後を絶たない。「物価が上がらない⇒企業収益が上がらない⇒賃金が上がらない」という三流経済学者の論法を鵜呑みにしているのかも知れないが、「物価上昇が企業収益拡大をもたらす」という論陣は、全く非合理的な理屈、屁理屈に近い。例えば、原材料価格だけが据え置かれて、販売価格だけが上がるという理論は完全にそもそもが破綻しているのだから。誰かの原材料価格は、誰かの出荷額だからだ。

その意味でも、日銀新総裁誕生が現状の金融政策を変更するかといえば、繰り返しになるが、出来ないし、する必要は無いし、変更したら、それこそ株価急落、金利急騰で「債務」を抱えている人も法人も押し並べて厳しい局面に立たされるのが自明だ。日銀新総裁の人事については気になっていたが、現状見ている限りは「なんとかなりそうだ」という印象を持っている。

右肩上がりのビジネス・トレンド

ソフトバンク・グループの決算

私がソフトバンク・グループ(元々はソフトバンクだった)に関わるようになったのは1998年にシリコンバレーでYahoo.incの創業者であるジェリーヤン氏に話を聞き、「Mr.オオシマと同じように当社を評価してくれた日本人がもう一人いるよ。孫正義って知っている?」と逆に質問された時からなので、彼是25年以上にもなる。当時のソフトバンクは単なる「破綻しそうな雑誌屋」に過ぎなかったのだが、Yahoo.incの大株主になっていて、その時価評価をまともに株価に換算したら飛んでもない金額になることを誰も知らなかった。帰国後、取引のある証券会社に聞いてみたが、どこのアナリストもカバーしていなく、当然調査レポートも無い。「ならば買おう」とオーダーを最初に出したのが、当時の3800円前後だったと記憶している。その後、3万円を超えた段階でファンドとしては全て現金化したが、株価は更に2倍ぐらい上昇し、ターゲット株価を20万円とするような超強気のアナリストコメントが出るようになった頃に「バブル」が弾けたように記憶している。

その時、何を私が頼りに投資をしたかといえば、当時、同社のWebページに日々開示されていた「保有有価証券の時価明細」と一株当たりのNAV(純資産総額:Net Asset Value)だった。ご丁寧に当時は毎日時価が更新されていたのだが、その一株当たりのNAVが大体3万円だった。

最近はソフトバンク・グループの決算内容が日経新聞にもWSJ誌にも取り上げられるようになったが、その説明会の質疑応答を聞いていると、いつも疑問に思うことがあった。それは同社の利益変動を普通の事業会社の決算書を見るのと同じような視点でクドクド質問する人が数多いるということ。昔のソフトバンクは雑誌を出版していたし、その後は携帯電話ビジネスに参入したりと、所謂「事業会社」の側面をきちんと持っていたが、現在のそれは正に「オルタナティブ・ファンド」、すなわち単なる「プライベート・エクイティ・ファンド」だと考えて貰わないと困る。これは再三再四、孫正義会長が決算説明を行っていた時に、彼自身が「当社は投資会社です」と何度も説明していたことだ。だからこそ、孫社長は常に「肝心なのはNAV」と唱えてきたが、決算説明会の最後の回まで、それをきちんと理解しているジャーナリストは少なかった。

今ソフトバンク・グループのWebページでは、従来と違い、四半期決算時のNAVだけを開示している。それが下記だ。極めてシンプルな考え方として、保有株式の時価総額から借金を除いたものがNAVであり、それを発行済み株式数で割った「一株当たりのNAV」が前四半期末時点で9472円/株だと発表している。これは言い換えると、正に投資信託の「基準価額」と同じ発想だ。翻って、現状のその取引価格にあたる株価は5644円に過ぎない。どう考えますか?というのがこのWebページのコンセプトだ。

実は毎日の日経新聞朝刊に、これと同質モノが大量に掲載されている。何だがお分かりだろうか。それが公募投資信託の基準価額だ。毎日前日比○○円上がっただの、△△円下がっただのと並記もされているが、あれが要するにこれだ。アクティブ運用型の株式投資信託、但し投資対象は上場株式ではなく、未上場株式というのが「ソフトバンク・グループ」という本人格の本質だ。何かを仕入れて、加工して、付加価値をつけて販売し、その差額から必要経費を差し引いたものが利益となるような事業会社とは全く違う。彼らが買っているのは上場されていないAI関連と見做せる未上場企業の株式だ。こうしたタイプのファンドを「プライベート・エクイティ・ファンド」と呼び、オルタナティブ・アセット・クラスに据える。

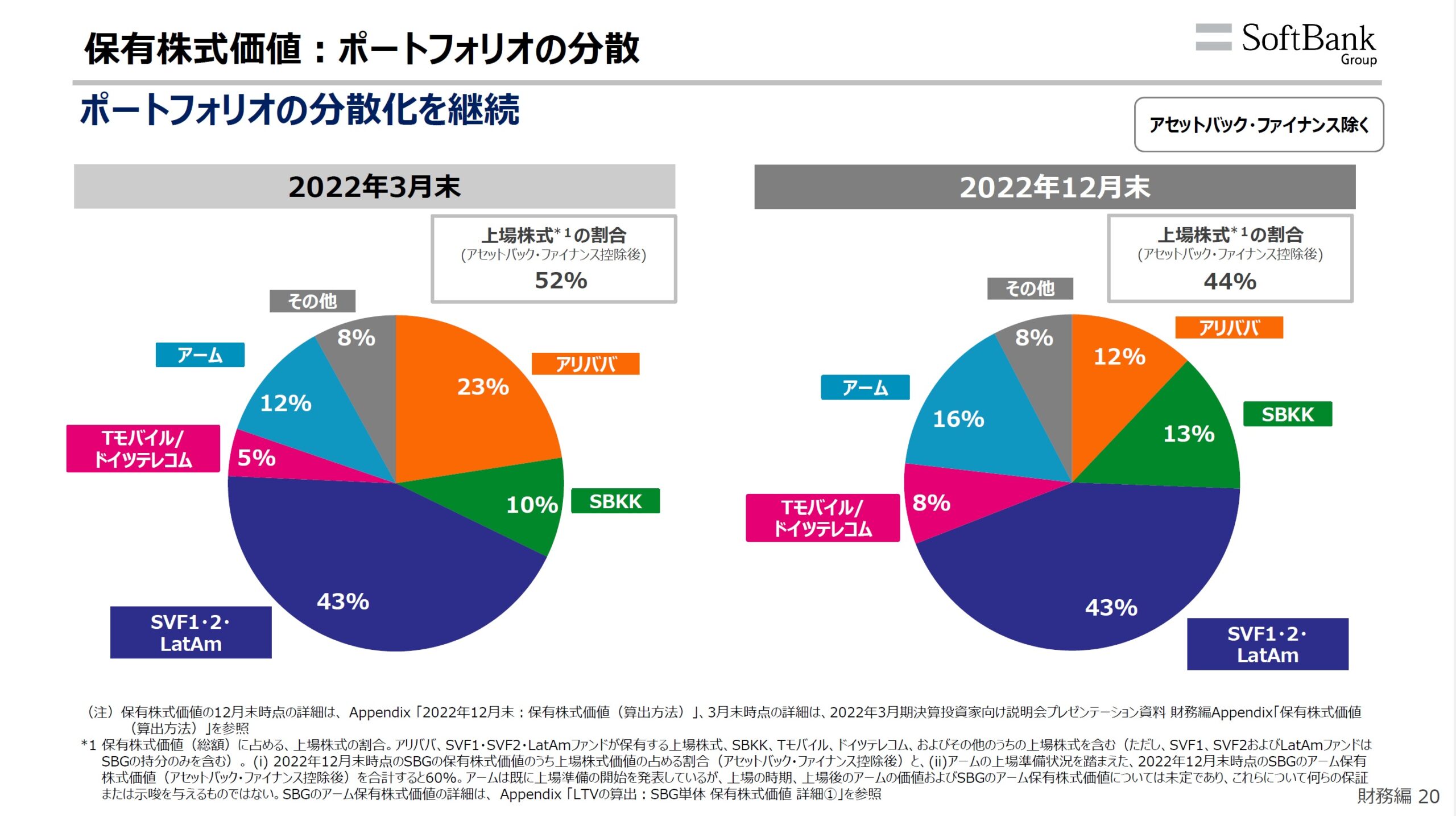

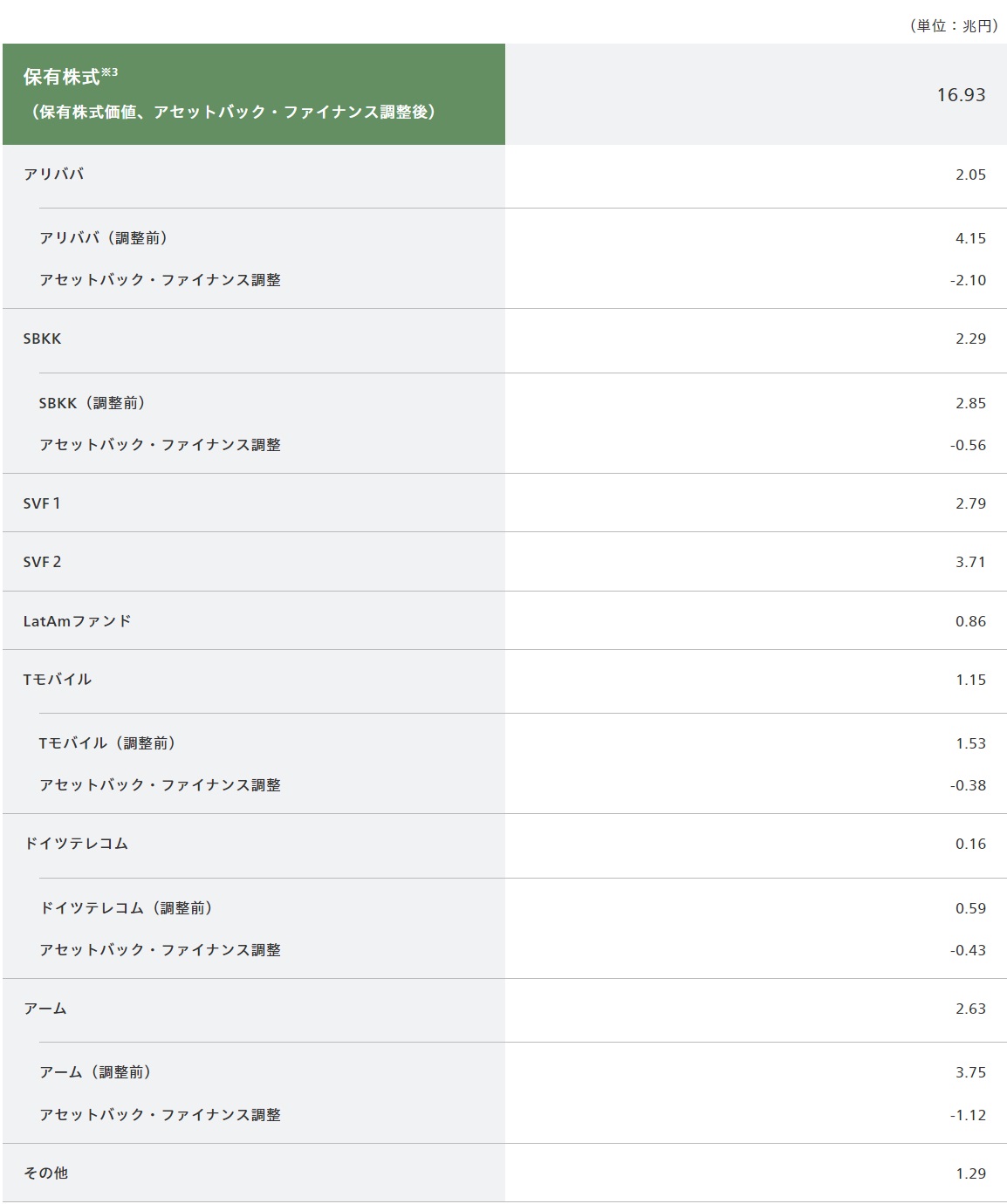

今回の決算で開示された上記NAVが計算された時のポートフォリオの中身は、決算資料によれば下記の通りだそうだ。プライベート・エクイティではあるが、上場株式の割合が昨年末でも44%あり、以前はアリババ株を現在の約2倍も抱えていたので52%だった。

さて、そうすると同社の一株当たりのNAVに占める公明正大な時価、すなわち上場されているものの時価が一株当たりの前述の9472円の内の半分となる。言い換えると、半分は一般の公募投信と同じだけの正確さをもって時価が計算されていることになる。9472円の44%といえば、約4167円、すなわち現在取引されている株価5644円の内、4167円は正当性が担保された評価値であり、5644円-4167円=1477円がプライベート・エクイティ(未上場株式)の時価相当分と見做されて評価されていることになる。(そんな風に考えて同社株を売買している投資家は実際には少ないと思うが・・・)だがもしこれが公募投資信託だったら、基準価額はNAVと等しい9472円として提示される筈だ。

ソフトバンク・グループ株価の妥当性

株価というのは経営者の人気不人気などでも実際のNAVよりもプレミアムになったり、ディスカウントになったりするのはよくある話。その上で、私の実感としては「孫正義」という方はマジョリティには不興を買い易い。少なくとも私の知る限りにおいて、「立派な凄いCEOだ」という評価は滅多に貰えていないように思う。どちらかと言えば、「詐欺師」「ペテン師」的な見方をしている人の方が多いように思うが、個人的には私は敬愛する投資家の一人だ。少なくともITからAIという分野に掛けての知識と情報網はずば抜けているだろう。

前述の通り、ソフトバンク・グループがもし公募投資信託だったら基準価額はNAVと等しい9472円となる。ただ勿論「プライベート・エクイティ(未上場株式)」の場合は買ったり売ったりするのが大変であり、流動性もなく、そのNAVはきちんと会計監査が行われた帳簿上の評価であり、如何わしく、恣意的なプライシングはされないというのが大原則ではあるが、流動性が無い分「ディスカウント」になったりする。だが本当にソフトバンク・グループの会計事務所がOKを出しているNAV9472円から、その44%分の上場株式分4167円を除いた部分、つまり「9472円-4167円=5305円」は流動性リスクなど考えると前述の「5644円-4167円=1477円」相当でしか評価出来ないのであろうか。それは本当に妥当だと言えるのだろうか。

実は同じ建付けの金融商品に不動産REITがある。上場して単体で日々取引所で売買されているビルや倉庫、ショッピングモールなどがあるわけはなく、不動産REITの中に入っている不動産の時価評価は、正に未上場株式と同じ発想のものである。

話を戻して、この1477円には、ソフトバンク・グループの会計監査人が同社のNAV全体の16%を占めると評価しているアーム(Arm)が含まれている。アームとは、あのインテルが長年リードしてきたx86系アーキテクチャーの牙城を今や脅かし始め、既にスマホの世界は100%、エッジ・コンピューティングやエッジ・AIで利用される小型デジタルデバイス、或いはスーパーコンピューターの富岳、AWSやGoogle Cloudの独自開発CPUなどでは基本アーキテクチャーを独占しているあのアーム・アーキテクチャーのArm社のことだ。今、再上場をするにあたって、ロンドン証券取引所が英国政府を巻き込んで三顧の礼を尽くしてロンドンを上場場所にして欲しいと懇願している会社だ。

実はソフトバンク・グループのWebページにある上記図に続いて、下記のような欄がある。リンクを張っておいたので興味があればクリックして直接目視して貰いたいが、そのArmをソフトバンク・グループは時価総額3.75兆円として評価しているのが分かる。そこからアセットバック・ファイナンス調整をして、持ち分の時価は2.63兆円ということだ。その時価評価などをひっくるめてNAVは9472円/株だ。だとすれば、Armの時価総額、すなわちArmがIPOでの上場時にどれだけの時価総額となるかは含み益ということになる。

Armの上場時の時価総額は幾らになるか

ソフトバンク・グループが2016年7月にArmの買収に払ったお金は総額約240億ポンド(約3.3兆円)。その後、同年9月に買収手続きを完了し、Armは上場廃止されが当時の時価総額は買収額同様約3.3兆円だ。

だがその後のArmは何度もお伝えしてきた通り躍進しており、2016年度の売上高は16.9億ドル、チップ出荷数は177億個に対し、2021年度の売上高は9.8憶ドル増加の26.7億ドル(+58.0%)、チップ出荷数も290億個と113億個(+63.8%)も増やしている。しかも今後の見通しはテクノロジーのトレンドをここで敢えて持ち出すまでもなく、かなりフォローの数が吹いているのはご承知の通りだ。一部のIT技術者たちの間では、インテルアーキテクチャーの時代は終わり、これからはArmアーキテクチャーの時代になると言われてさえいる。エヌビディアが開発した半導体もArmアーキテクチャーだ。

ここから先のプライシングについて、プライベート・エクイティの専門家ではない私は具体的な数値を語ることは控えるが、少なくともソフトバンク・グループが買収した当時の時価のままということは、通常は有り得ないと思って差し支えないだろう。少なくとも業容も、背景も大きく躍進しているのだから。

仮にスマホ向けCPUの雄であるSnapdragonのクアルコム(QCOM)だと、現在の時価総額は約18兆7千億円、AMD(AMD)だと約17.1兆円だ。個人的な見解としては、現在評価に使われている3.7兆円というの過小評価である可能性の方が高いだろうと考える。下手をすれば、ソフトバンク・グループ全体のNAV13.85兆円をArm一社で超える可能性だってあながち否定は出来ないだろうとも思える。

四半期決算でレベニューやEPSが市場予想をミスったとか、Beatsしたとかで一喜一憂する市場がある一方で、NAVで見ると合理的な説明が出来ないものがあるのも事実。ただ市場が見方を分かっていないということも出来ると同時に、その市場が値をつけているというのも事実。最終的には適正評価は個々の投資家の投資スタンスひとつとも言える。

まとめ

Winner Takes Everything!!

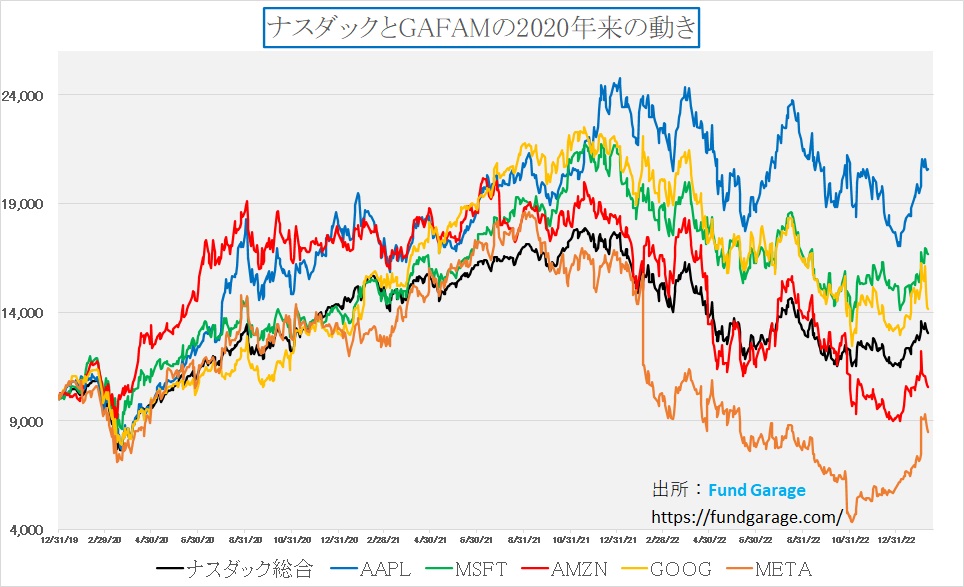

「勝者が全てを独り占めする」という意味の言葉だが、最近の米国の FTC(Federal Trade Commission:連邦取引委員会)などの独禁法違反に関わる動きはどうかしているとしか思えない。下のGAFAMの株価運びで気になるところはないだろうか。そう足許で起きているアルファベット(GOOG)とアマゾンドットコム(AMZN)の株価推移だ。明らかにこの2社の株価は他の3社に比べて劣後しているのが分かる。

勿論、GAFAMはそれぞれ異なったビジネスをしており、異なっているからこそ各分野のWinner(勝者)として君臨しているわけだが、冒頭のFTCがアマゾンドットコムとアルファベットを独禁法違反の疑いで提訴しようとしている。株価がこのところ急激に低調になっているのはその噂が流れたからだ。

実はつい先頃までFTCはMETA(旧Facebook)をVRフィットネスアプリ「Supernatural」で知られるWithinの買収を独占禁止法に抵触するおそれがあるとして調査を行っていた。だが裁判所により買収差し止め請求が却下され、最終的にMetaによる買収が認められた。

同様にFTCはアマゾンドットコムとアルファベットに対して反トラスト法(独占禁止法)違反の疑いで提訴する準備をしているという。WSJ誌によると、プラットフォーム上で競合他社よりも自社の製品を優遇しているかどうか、また、外部の販売業者をどのように扱っているかといった点を調べ、有料会員制度「プライム」を巡る顧客囲い込みも問題視しているらしい。

だがそもそもインターネットという世界、国境と物理的な距離を無くすことがひとつの大きなメリットであり、それが故に、世界中で「Winner Takes Everything」という図式が出来上がるという技術的な性格がある。これを人類は21世紀初めに受け入れたからこそ今がある。

また同じ流れで合衆国司法省がGoogleやYouTubeなどを運営するAlphabetを、デジタル広告市場における独占禁止法違反の疑いで提訴する準備を進めているという。司法省は2020年10月にもGoogleを独占禁止法違反の疑いで提訴しており、その理由は「Googleが検索及び検索広告市場において、反競争的で排他的な慣行を通じた独占状態を違法に維持していることを阻止し、競争上の害を是正するため」という検索の独占に対する主張だ。この主張における裁判は2023年9月に開始される予定となっているが、アナログ星人の最後の足掻きならば良いのだが、人類の技術進歩を止めるようなことにはなって欲しくないと常々考える。

ITバブル勃興の起爆剤となったパソコンOS 「Windows」の誕生に際しては、マイクロソフトが槍玉に上がった。マイクロソフトがWindows98にInternet Explorerを抱き合わせ販売しているのは、正当な競争を阻害するとか何とかいうことも議論になっていたが、例えば私は久しくInternet ExplorerではなくGoogle Chromeをブラウザーとして利用しているし、検索エンジンのデフォルトにはGoogleを指定している。その一方で、一番利用しているメールはGoogleのサービスであるGmailではない。スマホはAndroid端末を当初利用していたが、今ではiPhoneであり、パソコンはMacも持っているが、仕事でメインに使うこともありWindows PCがメインマシンだ。

何が言いたいかといえば、確かに独禁法違反になるような状態は宜しくは無いが、ことITの世界に関しては「Winner Takes Everything」こそがそもそものNatureである以上、仕方が無いのではないだろうか。

ただそれでも世の中不思議と常に「アンチ○○」というような発想はあり、みんながiPhoneなんだったら、AndroidのPixelにするとか、WindowsマシンではなくアップルのMacにするとか、好みとか、利便性とかで別れるものであり、にもかかわらず、強引に「独禁法違反」だとすること自体が権力の横暴だと思ったりもする。消費者はきちんと自分に合ったものを評価して利用していると考えるべきでは無いだろうか。

「みんなと同じことをしていないと不安になる」という人は案外多い。また日本は同調圧力が強い国だったりもする。ただ投資の世界においてはこの考え方は極めて危険だ。何故なら基本的に「みんなと同じこと」をしていたら、絶対に勝てないからだ。誰もが安心して、みんなで買いに行っている時は天井圏であり、みんなで不安がって、誰もが買わずに売っている時こそが底値圏だからだ。「独禁法違反」の話が出ると、いつも「大きなお世話だ」と思ってしまう。少なくとも、これでアマゾンドットコムやアルファベットのビジネスが分割されるような流れを消費者は望んでいない(←私だけ?)のだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。