材料不足で落ち着かない市場

まずは総論

月初にFOMCがあり、その二日後の2月3日には米国雇用統計も発表になり、更に主要企業のCY2022第4四半期決算の発表も峠を越え、市場は基本的に材料難。同じタイプの材料をひっくり返しては蒸し返す動きとなっている。米国金利の早期利下げ期待は剥落しているようにも見えるが、逆に言えば、材料難の中で単にアップダウンしているだけとも取れる。

その証左が先週発表された米国のCPI(消費者物価指数)とPPI(生産者物価指数)。「誰かのコメント」ではなく、発表された統計自体を確認し、実際に内容を精査すれば驚くようなものでは無い。一方、米国市場がこうして材料難で動きが悪くなると、当然日本市場も市場売買の7割を握る海外投資家の動きが鈍くなるので、日銀総裁人事のような材料は「暇人の時間つぶし」に格好の話題提供となったようだ。

だが日本国の中央銀行である日本銀行の、この国における金融政策が、その総裁(及び副総裁2人)が代わったからと言ってそう容易く劇的に変わるものではないし、変わるものでもあってはならない自明の理だ。少なくとも一国の金融政策である以上、1人の総裁の属人的な支配によるものでは無いからだ。米国のFOMCをパウエル議長1人が取り仕切っているわけではない(12人のFOMCメンバーで議論し、投票して決める)のと同じだ。だが、エコノミストや評論家の多くは後日「ほら、僕/私の言った通りになったでしょう」と言いたいが為だろうか、マスコミと同調して尤もらしい材料を振りかざしているだけにしか見えない。

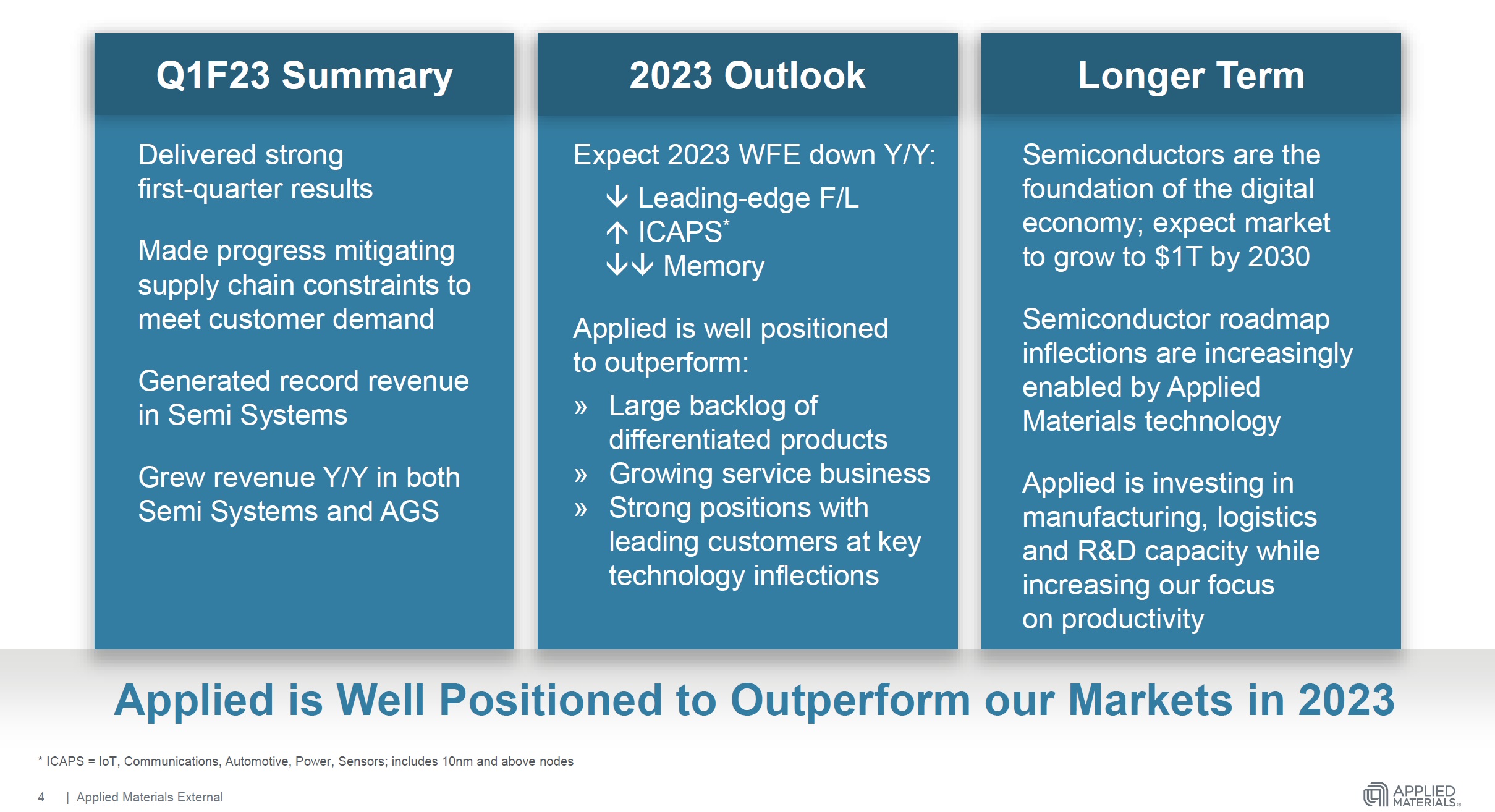

半導体製造装置の世界最大手のアプライド・マテリアルズ(AMAT)が決算発表を行ったが、 Non-GAAPベースのEPS もRevenueも市場予想を上回った。またガイダンスも市場予想の$6.33Bを上回る$6.40Bと発表した。米国-中国のハイテク分野での対立が深まる中でこの成果は評価すべきと思われる。

従って先週の各市場の動きは下記の通り「ボチボチ」という感じだ。

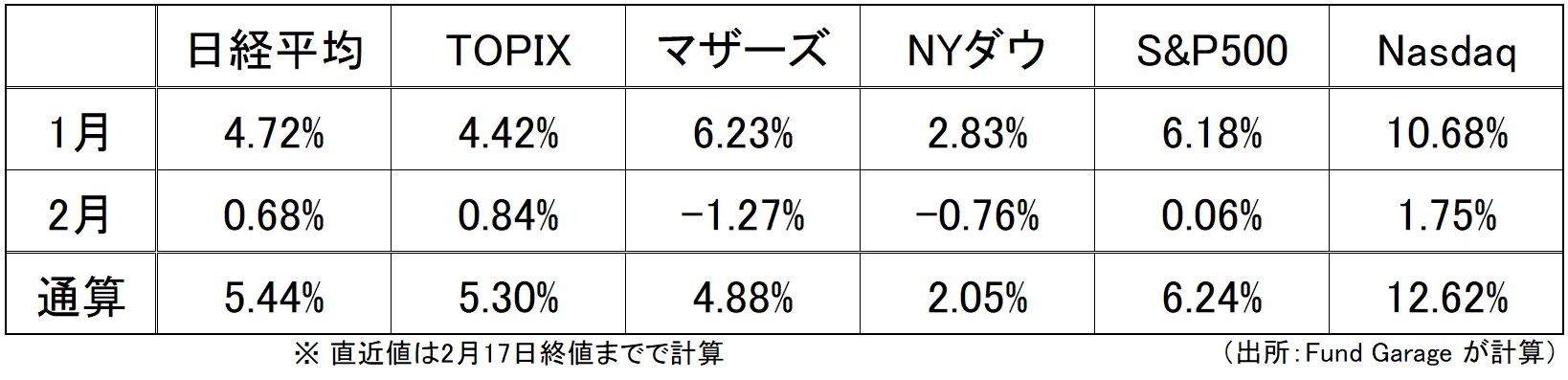

併せて早いもので2月も既に半分が経過した折り返しということで、年初来の月次リターンを確認しておこう。1月のボラタイルな動きからすると、余りにも固まり付いたように動いていないことが良く分かる数値だ。

まずはCPIを確認しておこう

私自身は全く気にもかけないが、日本市場のポピュリズムという観点から言えば、「NRI(野村総合研究所)のエグゼクティブ・エコノミスト」のコメントと言えば、それなりにインパクトがあるだろう。その彼が出した直近のレポートの見出しがこれ。画像にリンクも貼っておいたので気になる場合は読んで貰えれば良いと思うが、本文の内容よりも見出しの「米国CPIショック再び」という煽るような書き方にはマーケティング的な意図を感じる。

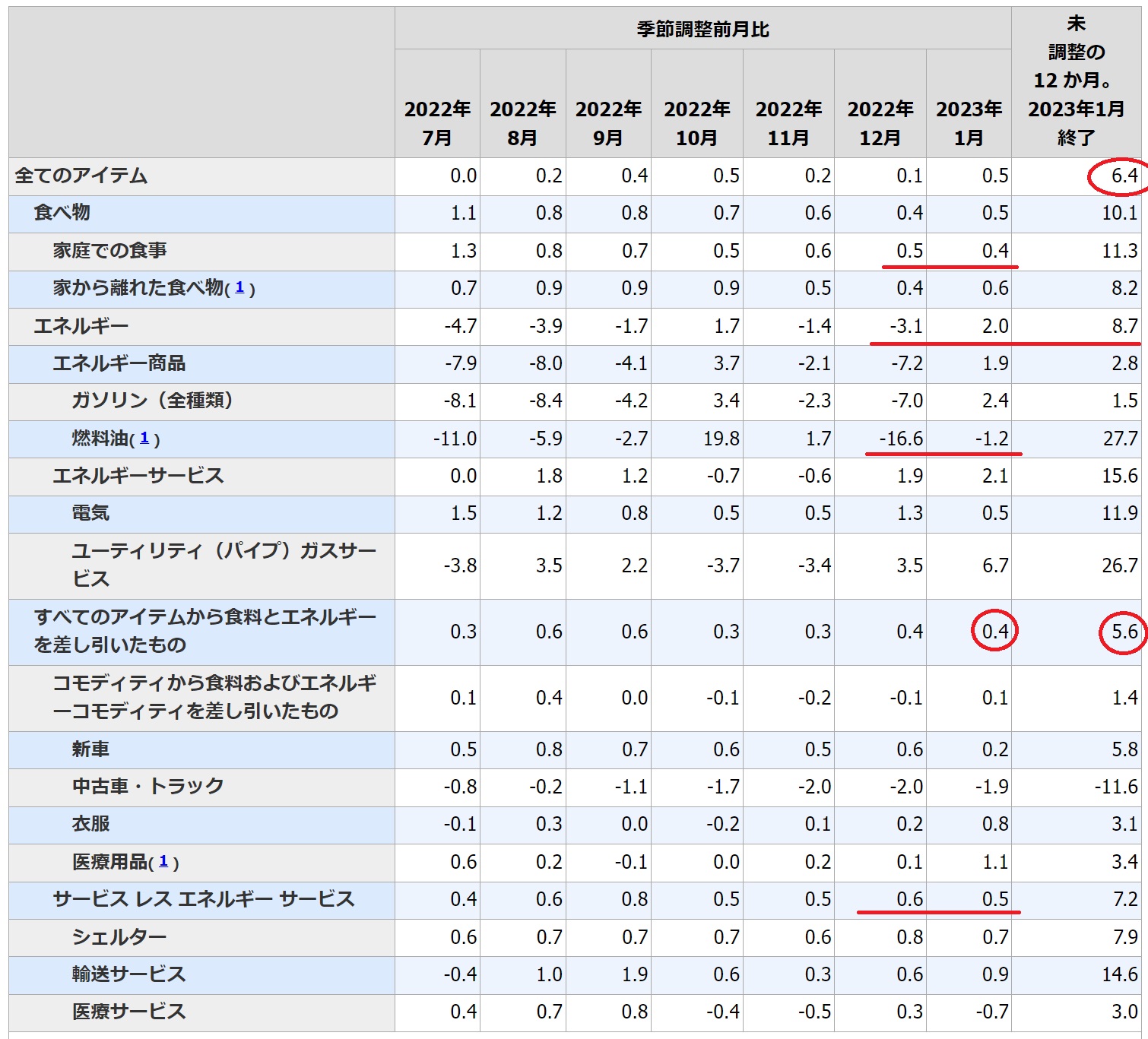

ならば実際の米国労働省発表のCPI(消費者物価指数)がどれほどインパクトがあり、ショックを呼ぶものだったかと言えば、下記の表の通りだ。是非、この実数値を見て、FOMCのメンバーになったようなつもりで読み解いて貰えればと思う。注目すべき点に赤丸や赤線をつけておいた。因みに本来これは米国労働省のWebページにあるので、当然英語表記だが日本語訳(右クリック)にしてある。

そして下段に添付したのが先月のCPIの一覧だ。「すべてのアイテム(All Item)」の前年同月比、今月は6.4だが前月は6.5となっている。そして所謂コアCPI(日本ではコアコアCPI)と呼ばれる「すべてのアイテムから食料とエネルギーを差し引いたもの」を見て貰うと、やはり前年同月比が5.7から5.6に低下しているのが分かる。ただ確かに前月比という意味では「すべてのアイテム(All Item)」が△0.1から0.5に上昇(市場予想は0.4あたり)だったことからすれば「あれ?」と思うかも知れないが、値上がりしたのはエネルギー価格だ。また米国では厳しい寒波があったことなども忘れてはならない。あの天気(ニュースで散々報じられた)では当然輸送もままならないところもあり値段が上がった。だからこそ、コアCPIでの比較に意味がある。FRBが気にしている項目の一つ、シェルター(家賃)も対前年比では低下している。つまり「順調に物事(インフレ抑制)は進んでいる」という証であり、「ショック」などと呼ぶべきものはどこにもない。(自分たちの予想が(今回も)外れたという意味で、彼らにはショックだと思うが・・・)

実際CPIの発表は市場の立ち合い開始前に行われているので、寄付きの段階から市場参加者はCPIの数値を知っている。リアルタイムで暫く見ていたが、立ち合い開始から2時間(寝ました)程度の市場の動きは極めて冷静だった。プラスになったことさえあったぐらいなので、これ自体に「すわ、インフレ継続、FRBは利上げ継続だ!」と市場が阿鼻叫喚の騒ぎになったわけではない。

FOMCで投票権を持たない総裁のコメントは無視

ただ材料が乏しく、実際のCPI数値では動揺しなかったものの、FRBの地方連銀総裁のコメントが市場に伝わる頃から、市場トーンに変化が起きるのは、これは間違いない事実だ。またご丁寧にBloombergなどのマーケットニュースTVがその解釈などをダラダラと報じるので、それが市場の動きに影響もしている。だが、実際のところ、それは材料の無い市場の触媒のようなものであり、結果的には搔き消されるものが多い。

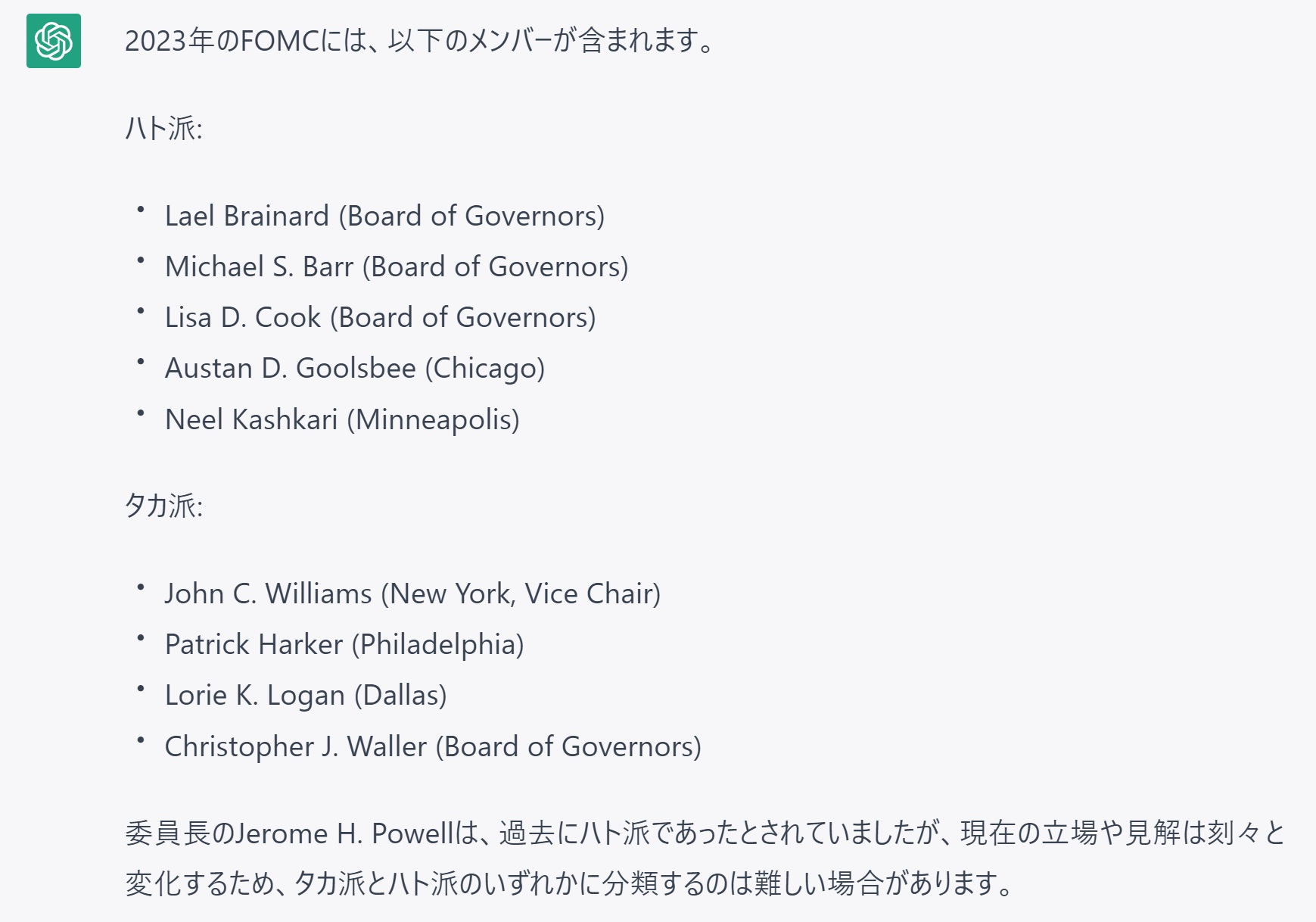

そこで最近話題沸騰中、私もお気に入りのChatGPTにFOMCで投票権をもつメンバーのタカ派とハト派の色分けを頼んでみた。その結果が下記だ。

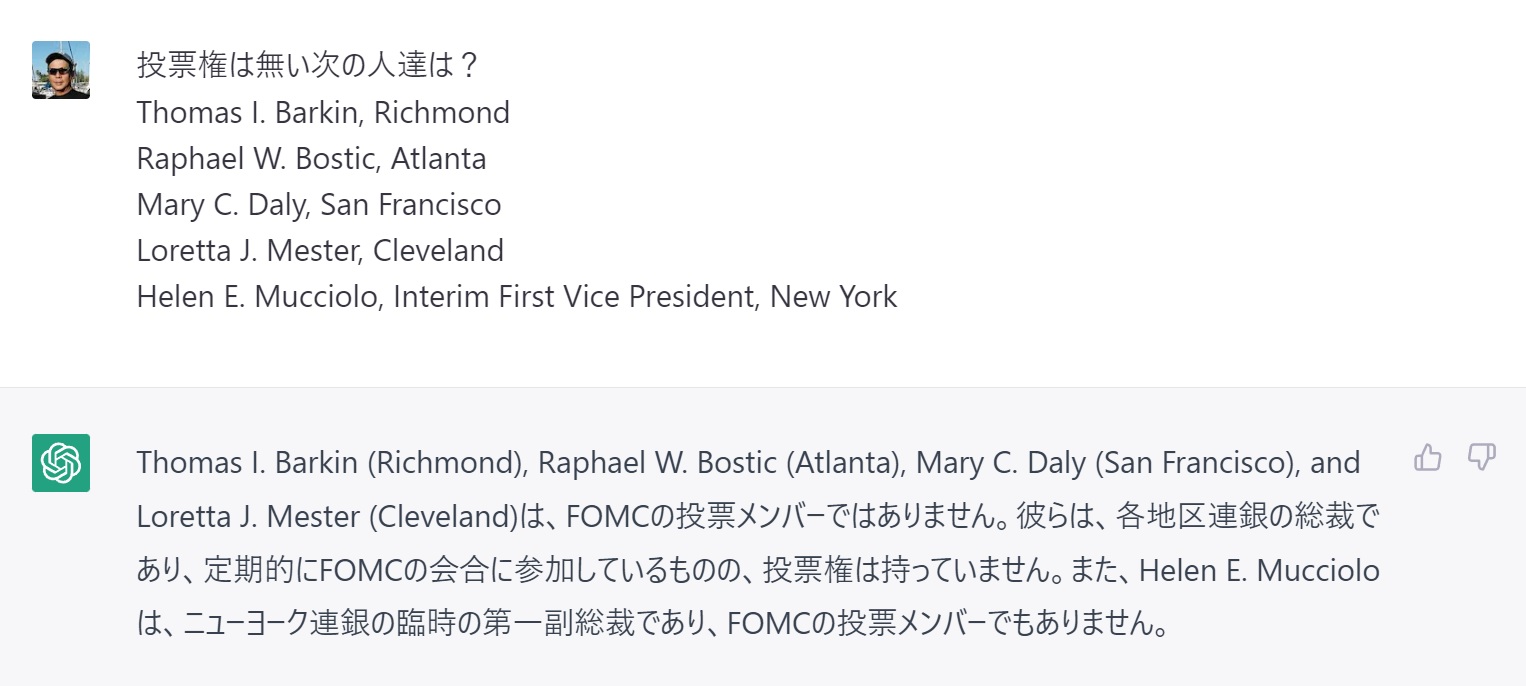

更に、投票権の無い「Alternate Members」と呼ばれる地方連銀総裁の色分けも併せて聞くと下記の通りの答えが返ってきた。

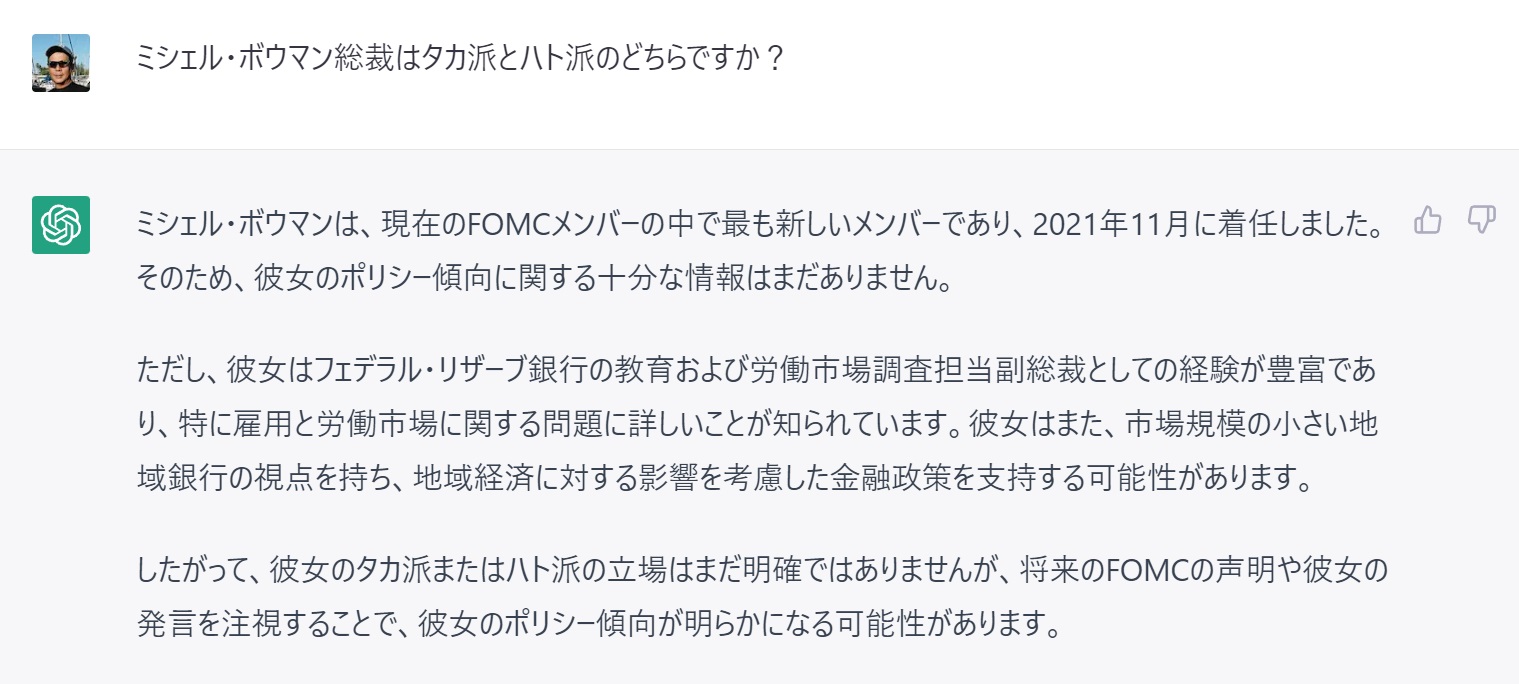

また投票権があるMichelle W. Bowman(ミシェル・ボウマン)について確認した。なぜ最後に彼女のことを聞いたかと言えば、日本語版のBloombergニュースに「ボウマンFRB理事、利上げ継続が必要-インフレ抑制に向け」という見出しが躍っていたからだ。だが原文の見出しだと「Bowman Says Fed Needs to Keep Raising Rates to Cool Inflation」であり、内容も特段に騒ぐべきようなタカ派なことは何も言っていない。因みにどういったかと言えば「I don’t think we’re seeing what we need to be seeing, especially with inflation. I think we’ll have to continue to raise the federal funds rate until we start to see a lot more progress on that.(特にインフレに関して、私たちが見たいものを見れているとは思いません。 FFレートについては、さらなる進展が見られるまで引き続き引き上げる必要があると思います。」というものだ。更に言えば「I don’t think anyone can argue that inflation is much too high. I think we’re seeing a lot of really inconsistent data in the economic conditions.」と言っている。これは「インフレが高すぎると主張できる人はいないと思います。 経済状況については、非常に一貫性のないデータがたくさん見られると思います。」という意味だ。そして締め括りに「We’re not finished yet. We haven’t beaten inflation.(まだ終わっていません。 私たちはインフレに打ち勝っていません)」と言っている。ただこれは現在のFRB、そしてFOMCの責任ある立場の者が発言する内容としてはとても当然なものだと思われるが、如何だろうか。Michelle W. Bowman(ミシェル・ボウマン)に関するChatGPTの回答はこれ。

本来、FRBの地方連銀総裁に期待されるFOMCでの役割は、彼らは自分たちが担当する地域の経済状況や産業のトレンドについてより詳しく知っているため、FOMCの議論において自分たちのカバー地域の経済状況に関する最新の情報を提供すること、つまりローカル情報の提供だ。だから彼らの見解がFOMC全体の見解を反映するものではないことは当然であり、FOMCの政策立案に影響を与えることも出来ないことには留意する必要がある。FOMCの金融政策決定については、投票権のあるFOMCメンバーの意見が優先される。

またもう1人、厄介ながらしゃしゃり出てくる「コメンテーター」が居る。それが元財務長官で、スキャンダル絡みでFRB議長就任のチャンスを逃したローレンス・サマーズ氏だ。元ハーバード大学学長でもあり、経済政策や金融政策などの幅広い分野で長年にわたって活躍してきたことから、国際的な影響力を持つ経済学者の一人(植田次期日銀総裁とも知己があるという)として知られている。またそうしたバックグラウンドからもFOMCメンバーや政府高官に影響力を持っているとされ、彼の見解はマーケットに与える影響力が強いと思われているが、彼も部外者であることに間違いはない。

それでも米国債券市場は動いてしまった

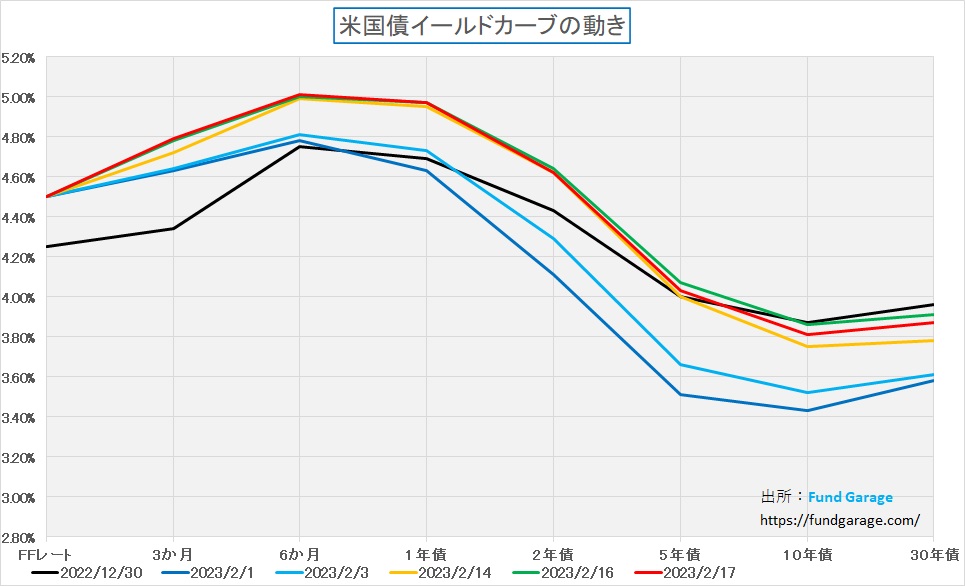

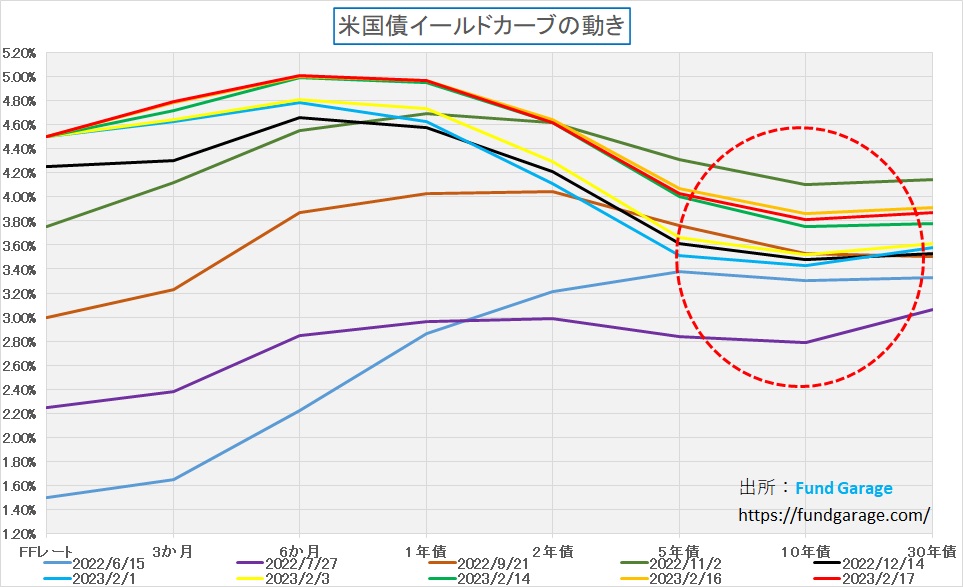

ただそれでも材料が無ければ、債券市場も株式市場も動いてしまうのは致し方ない。実に材料の谷間になっているからだ。以下にイールドカーブの推移を確認しておこう。まずはこのチャートだ。

こんもイールドカーブ・チャートで何が見たいかと言えば、FOMCの日、雇用統計発表の日、CPI発表の日、PPI発表の日、そして先週末のイールドカーブがどう変化したかというものだ。念のため、昨年末のカーブも黒線で示してある。各イールドカーブを見ながら、ご自身でストーリーを考えてみるのも良いかと思う。

確かにFOMCの後のイールドカーブは長期ゾーンが下がり過ぎ、雇用統計の強い数値で少し押し戻されるが、それでも踏ん張った。ただ、CPI、PPIと「明らかにインフレが減速、或いは落ち着いてきたと自信を持てるもの」では無かったことから、債券は売られた(金利上昇)のが分かる。だが週末を見る限りにおいては、やや低下している。恐らく短期金利の上昇分は、この先の利上げを(当初からの想定通りの)織り込んだと思われる。

少しチャートが煩雑で煩くなるが、FFレートがまだ0.75%ずつ利上げされていた頃からのイールドカーブを含めたチャートを見ると、こんな感じになるからだ。直近先週末の線は赤い線で描いてある。都度、10年債金利が何処にいるか、それを確認して貰いたい。

週末の10年債利回りは3.81%と、まだ4%には届いていないが上昇はしている。だが昨年10月半ばから11月初旬までは4%を超えていた10年債利回りだが、足許では水準を上げ切れていない。至極単純に「今後のFOMCでの数回の利上げ実施は仕方ない」と諦めて恭順の姿勢を示した債券市場と受け取ることも出来るが、逆に言えば、それだけ利上げをして短期金利は上昇しても、以前想定したほどのリセッション入りはないと読んでいるのもかもしれない。実はふたつのイールドカーブのチャートを見ていると、そんな風に感じてしまう。

「ボラティリティ低下」だけは気になる

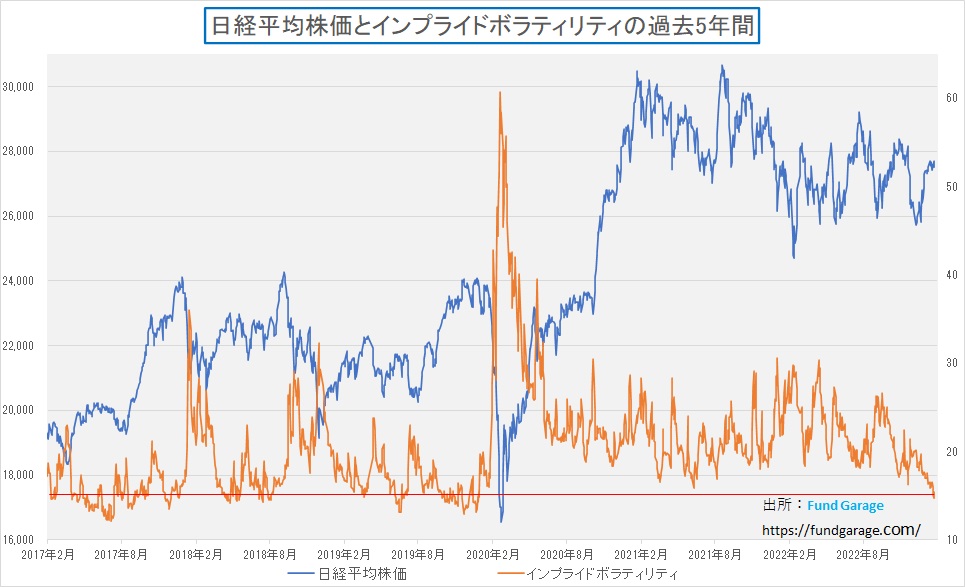

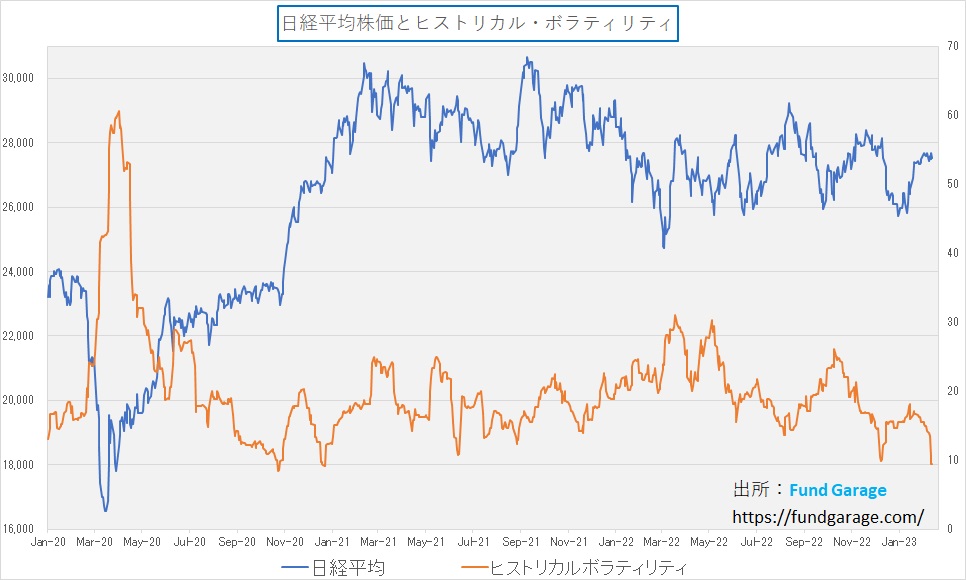

以前にもボラティリティの低下は株価が急落することを暗示する場合があるとお伝えしたことがあるが、実は日本株がやや危険水域に入ってきている。ただNT倍率も低いままなので、そのまま単純にマーケットが歪にひずんでいるとは言えないのだが、用心に越したことはない。下のチャートは日経平均の推移とそのインプライド・ボラティリティだ。

ついにインプライド・ボラティリティがパンデミック前の2020年1月初めの水準にまで戻してしまった。あの時も何か嫌な感じだと思っているところに、新型コロナウイルスの感染拡大騒動で大騒ぎになり、チャートの真ん中あたりのような株価急落とボラティリティ急騰という景色が拡がった。実はインプライド・ボラティリティだけならば良いのだが、普段はあまり引用しないヒストリカル・ボラティリティまでも危険水域の一桁台に入ってしまった。先週16日と17日がそれぞれ9.40と9.50だ。

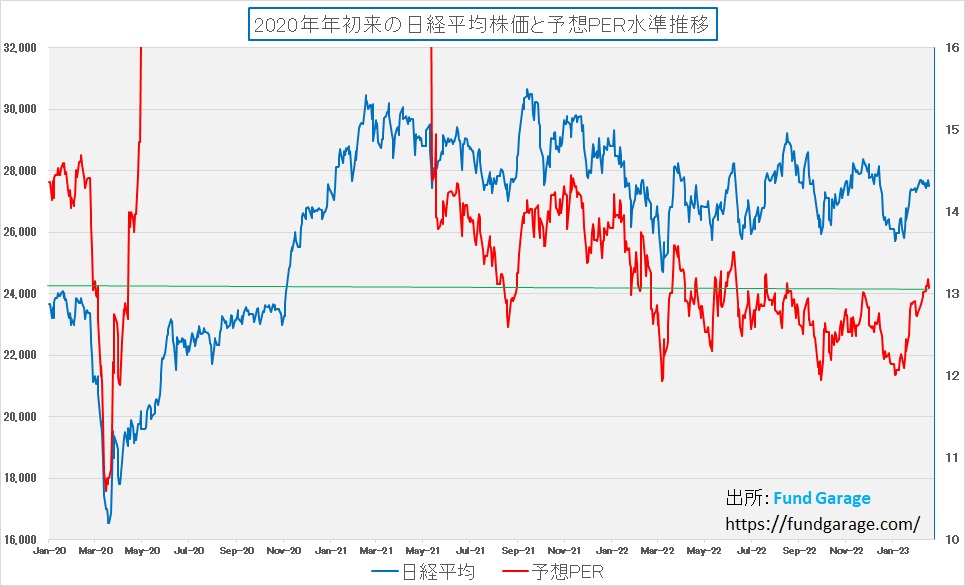

ならばバリュエーションがサポートするかと言えば、これも正直なところ良い感じはしない。決してバリュエーションが看過出来ない程に高いということは無いのだが、予想PERが13倍台になったのは昨夏8月以来となる。

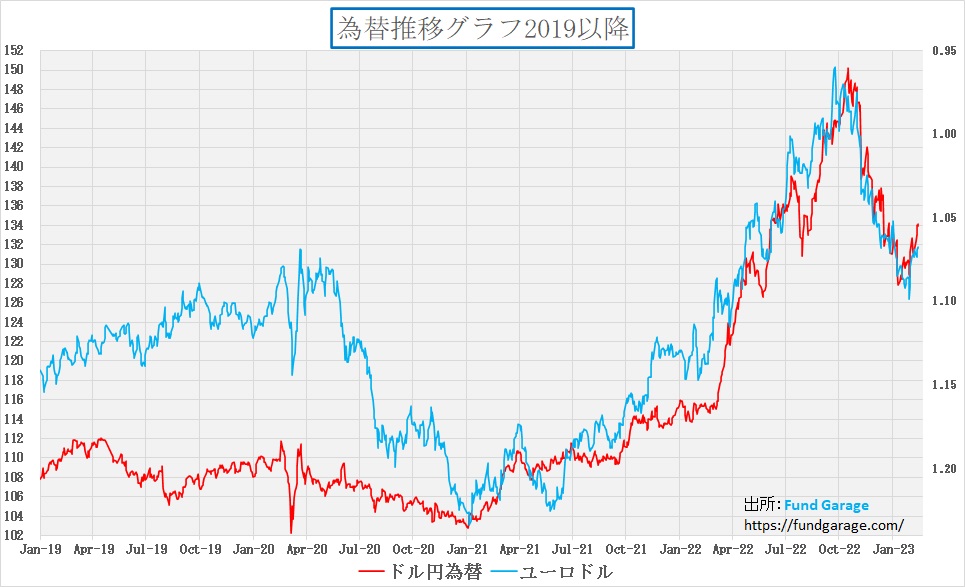

ただこれに次の為替変動のチャートを被せると、足許の円安で風向きを変えた為替を評価して株価は上昇する一方で、収益予想のリバイスアップが間に合わずにPERだけが吊り上がって見えるという解釈は可能だ。ただ少なくとも、ボラティリティの低下に対する警戒材料の打ち消し役になるとは言えない。

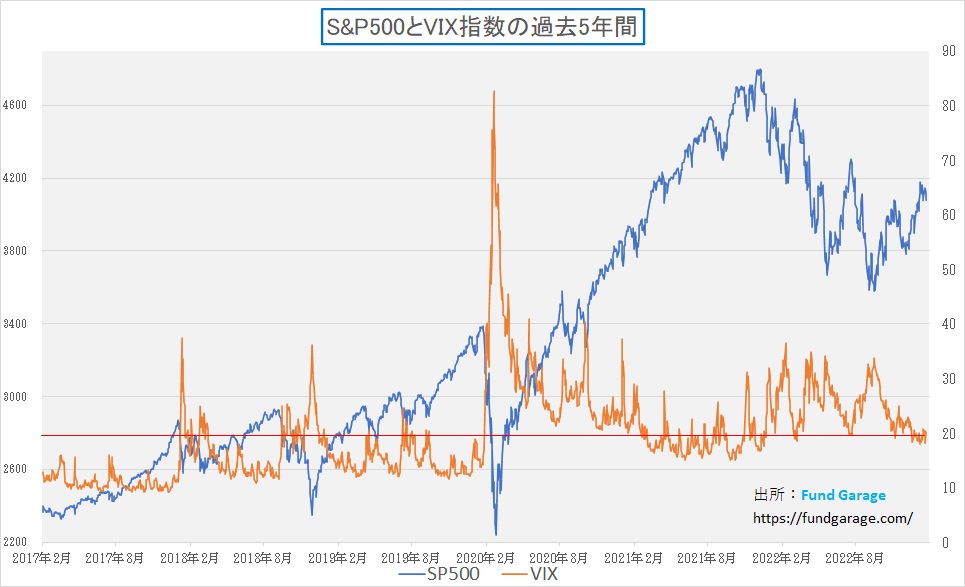

念のため、米国株の恐怖指数の動向を確認すると、決してこちらも安心して高い値をキープしているとは言えない。だが、少なくとも、単体で見た時に「(下落しそうで)居心地が悪いなぁ」という思いに駆られるほどのものでもない。すなわち、もし何かあるとすれば、米国主導ではなく日本発になる可能性が高いということ。ただ当然のことながら、何も起きないということの方が総合的には確率は高い(期待を込めて)。

日銀、国債貸出料引き上げ

植田日銀新総裁の誕生で日銀の金融政策は早々に変わると想定する市場関係者が大半、という調査結果が発表されていたが、前回も論じたように、私はその考え方に現時点では与(くみ)しない。勿論、暫く時間が経って、経済状況やマクロ環境が変化してくれば話は別だが、YCC(Yield Curve Control)ひとつとっても、日銀は止めるのではなく、寧ろYield Curveの歪みを作っているヘッジファンドと戦う準備を始めているかに見える。

その根拠が16日に発表された国債の一部銘柄に対する貸出料の引き上げだ。現在、日銀は10年債をゼロ金利±0.50%の範囲で買取る形でYCCを行っているが、Yield Curveを歪めているのは、そのオペレーションの間隙を縫って、他の年限の債券を空売りするヘッジファンドだ。投機筋と言っても良い。

だが、具体的にその手法を考えるとヘッジファンドに勝ち目は無いようにも見えてくる。具体的には、ヘッジファンドがもし日本国債を大量に売り続けたいのなら、潤沢な量の日本国債を保有していない以上、「空売り」をするしかない。その空売りの為には必ず何処かから日本国債を借りてこないとならないが、これはヘッジファンドが株をショートする時同様、「品貸料」を払って債券を借りてくるしかない。当然、借りたものはいずれかのタイミングで買い戻して、貸してくれた相手に返さないとならない。そして借りている以上、その間はずっと「品貸料」が発生する。つまり、その「品貸料×期間」に見合うだけのキャピタルゲインが得られなければ、ヘッジファンドは大きな損失を抱えることになる。だからこそ、思惑が外れた時には「ショート筋」は慌てて一気に買戻しをする「ショート・スクイーズ」と呼ばれる事態が発生する。

16日に日銀が発表した内容は「国債補完供給」と呼ぶ制度で、この制度で国債を借りる際の「最低品貸料」を10年債の直近3銘柄の一部に関して従来の0.25%から「原則として1%」と4倍に引き上げるという。そして2月27日からこの新制度を始めるのだそうだ。これは実に面白いことになったと思っている。

仮に4倍となった品貸料を払ってでも勝算ありと読めばヘッジファンドはいつまでも売りの手を緩めないかも知れないが、もし売りの手を緩めればすかさず日銀が買い戻してしまうので、ある意味ではどちらかが倒れるまでこの勝負は続くとも言える。そして従来の4倍を払わなければならないヘッジファンドは、徐々に兵糧攻めに近い状態になる可能性がある。何せ戦う相手は、海外投資家が自国の国債を大量に保有する欧米とは違い、発行残高の半分を保有する日銀が相手だからだ。もし日銀が本気で反撃に出たとしたら、その意を忖度するであろう日本の金融機関や年金基金などの機関投資家も日本国債の貸出しは止めるだろう。

また保有する有価証券を貸出して品貸料を稼ぐ機関投資家の多くは年度末には一度すべてを手元に戻す(決算の関係)場合が多い。要は期末の棚卸のようなものだ。私は2005年から2008年まで、自ら立ち上げたヘッジファンドの運用で、株式しかショート・ポジションの運営は行ったことがないが、この品貸料が高くつくというのは非常に厄介なものであった。また年度末には一度返済を迫られる場合が多く困ったものでもあった。何故なら、品貸料分以上に値下がりしないことには「負け」になるにも関わらず、返済するためには損益関係なく買い戻さないとならないからだ。

ご承知の通り、日本の国債はその残高の半分を日銀が保有し、残りの約2/3は日本の機関投資家や年金基金が保有するのは前述の通り。海外投資家の保有分は僅かに7%でしかない。「泣く子と地頭には勝てぬ」というが、このゲームではルールを地頭である日銀が握ることが出来る。恐らく日本国債に限って言えば、対中央銀行の戦いでヘッジファンドに勝ち目は無いと思うが、行く末が見ものである。

右肩上がりのビジネス・トレンド

Applied Materials(AMAT)の決算

アプライド・マテリアルズが16日に発表した決算内容は下記のようなものだった。ご覧頂ける通り、Non-GAAPベースでEPSもRevenueも共に市場予想をビート(上回る)し、ガイダンスにおいても市場予想を見事にビートした。

- Q1 Non-GAAP EPS of $2.03 beats by $0.11.

- Revenue of $6.74B (+7% Y/Y) beats by $80M.

- In the second quarter of fiscal 2023, Applied expects net sales to be approximately $6.40 billion, plus or minus $400 million vs. $6.33B consensus, which includes ongoing supply chain challenges and a negative estimated impact of $250 million dollars related to a cybersecurity event recently announced by one of our suppliers. Non-GAAP adjusted diluted EPS is expected to be in the range of $1.66 to $2.02 vs. $1.76 consensus

決算説明会でもCEOのGary Dickerson氏は下記の資料などを示しながら「Our view of ICAPS, chips for IoT, Communications, Auto, Power and Sensor applications, is incrementally more positive than it was last quarter, and we now see spending being up year-on-year.(IoT、通信、自動車、電力、センサー アプリケーション向けのチップである ICAPS に対する私たちの見方は、前四半期よりも徐々に前向きになってきており、支出は前年比で増加しています)」となどと話している。※ICAPSとは:chips for IoT, Communications, Auto, Power and Sensor applications(IoT、通信、自動車、電力、センサー アプリケーション向けの半導体)

18日の日経新聞朝刊に「世界の半導体装置 減速 主要8社1~3月減収・伸び鈍化、回復期待先行で株価は復調」という見出しの記事が掲載されていた。当初見出しを見た時は「また悲観的な話かぁ」と思ったが、最後のまとめの部分は「いつもの悲観的トーン」であったものの、新聞の半導体製造装置関連の記事としては比較的よく取材してあるという印象は受けた。取り分け、前工程と後工程の区別をつけてある点は評価出来る。

ただそもそも半導体製造装置銘柄の株価は「売上」で評価されることは殆ど無い。何故なら、受注してから生産を開始し、そして工場へ設置、更にテストラン(バッチテスト)を済ませて検収後に漸く売り上げ計上という一般的な経理処理からすると、計上された利益の受注自体は相当古い話になるからだ。

逆にそうした業界が半導体製造装置業界であり、そうした性質の機械だからこそ、通常は受注動向、受注残が気にされる。そして現在は既に1年以上も前からアプライド・マテリアルズも、東京エレクトロンも、充分なバックログ(受注残)があり、また導入済みの機器の保守契約などのフィー(サブスクリプション型のビジネスモデルに移行中)が増えているので、サプライチェーンなどの歪から受注が伸び悩むことがあっても、数年は問題ないと繰り返し発言していた。

さはさりながら、やはり半導体関連銘柄、ハイテク・グロース銘柄などという観点から、市場リスク(β)による下落は当然ついて回り、先駆してリバウンドを始めていると見るのが正しい見方だと思われる。また半導体企業各社の発注トレンドを考えた場合、短期的には慎重になるメモリー半導体企業があるとしても、この(各種の半導体がより大量に必要になり、それが企業や国家の命運を左右する)トレンドが止まることはまず現時点では想定し辛く、「中華スマホなど最終需要が弱いままなら装置需要の戻りも緩慢になる」というような危惧は必要ない。勿論、中国で新しいスマホへの需要そのものが蒸発するというのならば話は別だ。

まとめ

そもそも「YCC:Yield Curve Control」は日銀の負担なのか?

そもそも金融緩和政策とは何か。景気浮揚策であり、その結果として景気回復から需要が高まって物価も上がるという脱デフレ対策として始まったのがそのひとつのゼロ金利政策であり、異次元緩和などと呼ばれる現在の日銀の金融政策だ。極論を言えば「バブルを起こすための金融政策」に近いと言える。

80年代後半のバブル末期(まだ崩壊が始まる前)、「バブル発生は日銀の失策であり、多くの国民が苦しめられている」という左傾メディアの論調が盛んに流れたが、その一方で巷は好景気に浮かれていた。メディアの庶民寄りと説く論調をよく聞くと、それは「バブル景気の恩恵に預かっているのは、ごく一部の金融や不動産関係の人達だけで、多くの庶民は不動産価格高騰で生涯自分の家も買えなくなっている」といったものだった。だが、実際に多くの国民が本当に苦しめられたのは、バブルの崩壊が始まってからであり、※ジュリアナ東京で扇子を振って踊る文化は、その崩壊の中であたかも幕末の「ええじゃないか騒動(天から御札(神符)が降ってくると狂乱して踊る)」のように、バブル崩壊の渦中にもいた私の目には映ったものだ。

※ よく誤解している人が居るが、扇子を振りながら、ボディーコンシャスな服を着て、女性がお立ち台で踊っていたのはバブルの渦中ではなく、「バブル崩壊過程から崩壊後」というのが正しい歴史認識。それは「ジュリアナ東京」というウォーターフロントにあったディスコが1991年(平成3年)5月15日から1994年(平成6年)8月31日まで営業していたという事実で証明出来る。1991年5月は1989年12月から既に1年半も経っている。また当時、扇子をジュリ扇と呼んだのは「ジュリアナ東京」で踊りながら振り回す扇子というのが語源だ。

実際当時「私は株も不動産もやってませんから、バブルとは無縁です」と考える人が多かったのは事実だが、実際には誰もが社会全体の好景気の波に飲み込まれた経済の構成要素であったため、バブル崩壊と共に不況になり、本当にダメージを受けるようになった。その後に就職氷河期もやってきた。

こうした学習効果もあり、今回の黒田日銀の金融政策は、極端なバブル醸成とまでは行かずにきたが、株価は30年振りに日経平均で30000円台の回復を見ることも出来た。一方で、この金融政策によって、一時は75円32銭(2011年10月31日)まで進んでいた円高も、2022年10月20日には150円16銭の円安にまで反対に振れたりした。為替が円安に戻ってきたことで、国内の生産コストも競争力をある程度取り戻し、産業の空洞化も緩和した。

「異次元緩和のデメリット」として検索した場合、本質的な議論とは異なって上がるのが「日本が貧しくなっている」というたぐいの話だ。要は物価上昇で値段が上がっている米国での外食代を、更に円換算した場合に「飛んでもなく高い!、これは日本が貧しいからだ、賃上げが無いからだ」と続く話になっている。だがこの手の話は「好きにしてて」という次元の話なので放置することにする。

そこで日銀のYCCは何故やめるべきという話が沸き起こっているのかを考えてみたい。なぜ一般庶民までが、そうなれば長期金利は恐らく上がるであろうYCCの廃止を望むのかという点を考える。常識的に考えて、住宅ローンをはじめとする様々なローンはYCCが中止されて長期金利が上昇すれば、これは間違いなくローン金利に反映される。つまり金利が上昇し、月々の返済金額が上昇する。5000万円を30年ローンで借りている場合、金利1%の上昇で月々の返済金額は約1万円上昇する。そうしたデメリットを享受してまで、何か得になる話があるのか、若しくはそうすべき「大儀」でもあるのかということだ。

「日銀の負担」についてChatGPTで遊ぶ

自分の思考回路に無いものを探すヒントを得るのにAIであるChatGPTはとても便利だ。何故なら、ChatGPTは世の中の多くのデータベース、資料や報道をマシンラーニングし、そこから答えを導き出すのが現在のAIだからだ。すなわち、世論の発想みたいなものは、世の中に発信されている情報からの集積となる場合が多い。因みに、現在ChatGPTは米国市場のデータは2022年まであるようだが、日本市場については2021年までしか勉強していないという。

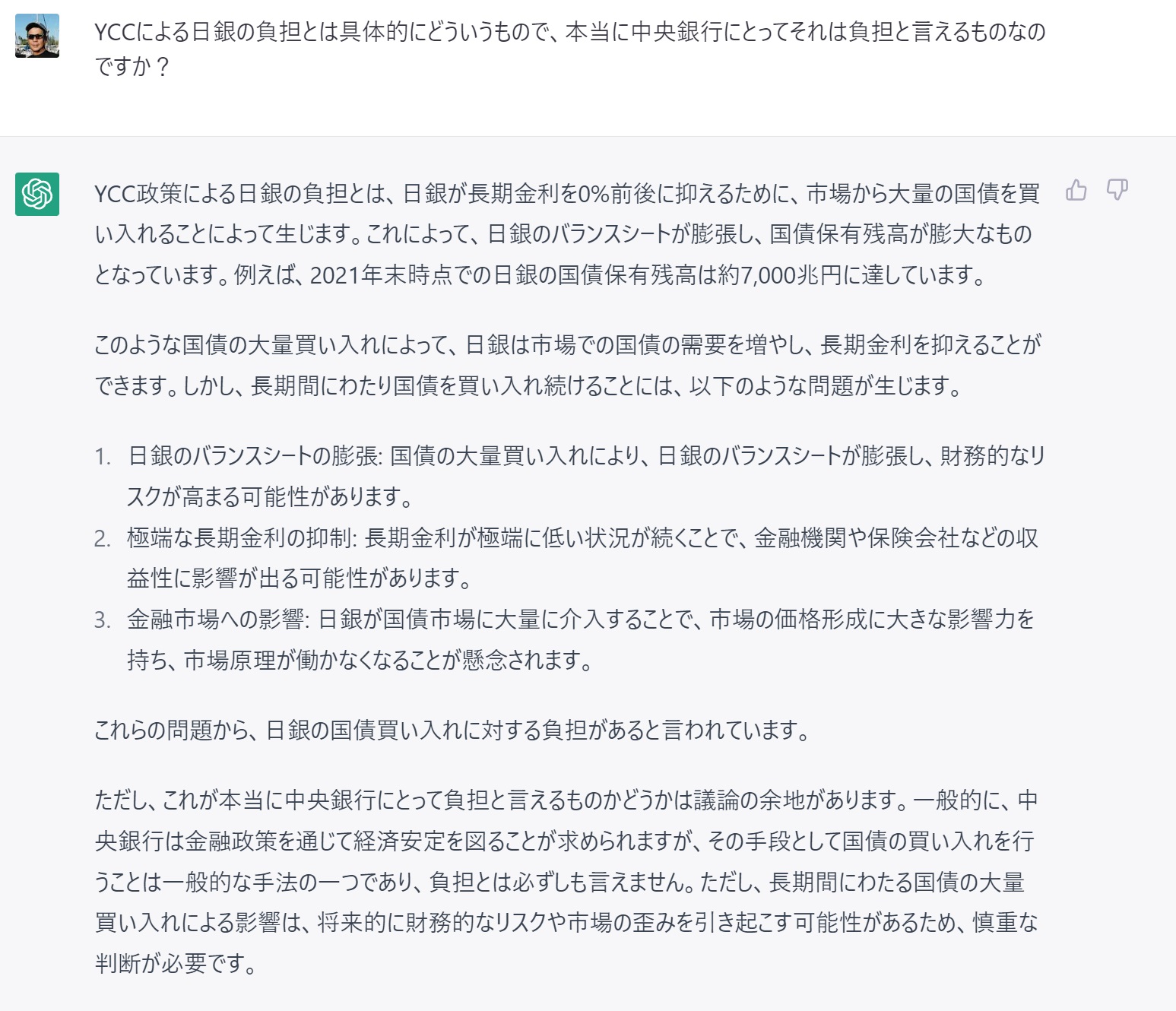

そこでYCCが為にどんな負担が日銀に掛かっているのかをChatGPTに聞いてみた。その答えは下記の通りだ。

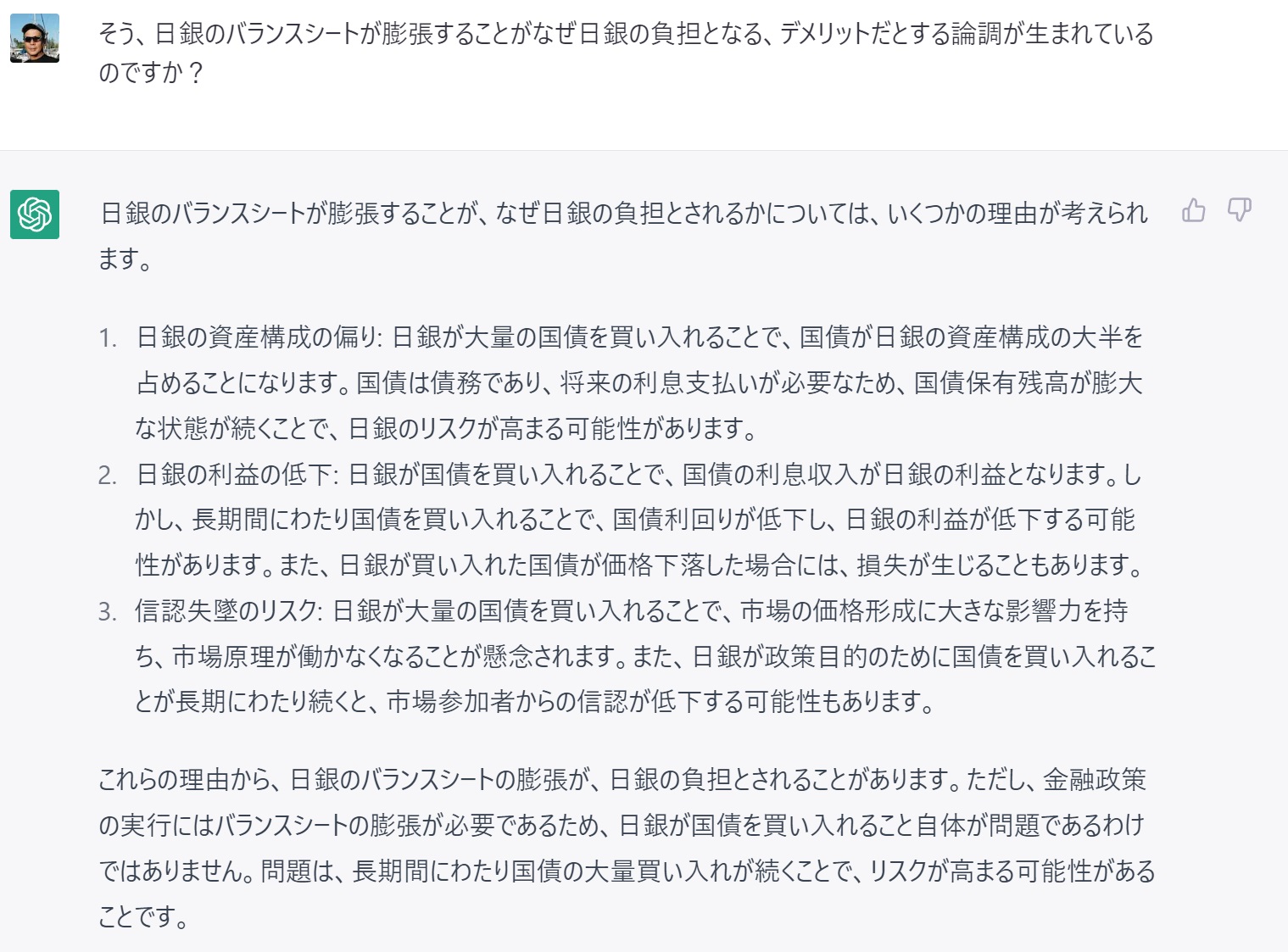

ここで合点がいかないロジックと思ったのが、日本国債を保有することで日銀のバランスシートの膨張が、なぜ日銀の負担となるかということ。そこで追加で次の質問をしてみた。

正直な話、ChatGPTが間違った答えを言っているのでない限り、この1~3の理由はどれも日銀の負担になるとは言えないだろう。何故なら、日本の中央銀行のそれが役目だからだ。

もしかするとこれがChatGPTのAIとしての現状の限界なのかも知れない。ただ全く根拠が無いところから答えを考え出したりはしないのがAIでもあるので、当たらずしも遠からずと言えるのだろう。

正直、ChatGPTが使えるようになってから、実に楽しく、そして色々な面で勉強に使っている。自分のふとした疑問や知りたいこと、そんなことが面白いように答えが返ってくる。是非、お試しあれ。最後にこんなことも聞いてみたのでご参考まで。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。