立証されたAIの大きな変革期

まずは総論

待望のエヌビディア(NVDA)の決算発表、その市場評価はNYダウが前日比+0.33%の上昇、ナスダックでも僅か+0.72%の上昇の中で、同社株価が本市場取引で+14.02%も急騰したことが全て説明している。詳細は後述するが「Nvidiaの11〜1月、売上高21%減 CEO『AIは転換点に』」という見出しでは、そのインプリケーションの半分も説明していない。敢えて今回、本稿のタイトルを「AI to an inflection point」と英語のままで記した意味は、同社のJansen CEOが伝えたかったことを、そのままお届けしたかったからだ。

週末24日午前、次期日銀総裁候補となった植田和男氏は衆院で所信聴取を行った。内容は予想通り「さまざまな副作用が生じているが、経済・物価情勢を踏まえると、2%の物価安定目標の実現にとって必要かつ適切な手法であると思う」と現在の金融政策を肯定した。その背景には「現在、我が国はコロナ禍から持ち直しているところで内外経済や金融市場をめぐる不確実性は極めて大きい状態です。消費者物価の上昇率は現在4%程度と、目標とする2%よりも高くなっている。しかし、その主因は輸入物価の上昇によるコストプッシュで、需要の強さによるものではない。こうしたコストプッシュ要因は今後減衰していくと見られ消費者物価の上昇率は来年度23年度半ばにかけて2%を下回る水準に低下していくと考えている」という考えがある。

既に「深読み」をしている解説も流布されているが「今は4%だが来年度半ばには2%を下回る水準に低下していくと考えている」ということ、更に「主因は輸入物価の上昇によるコストプッシュで、需要の強さによるものではない」という点が重要だろう。米国の主として賃金上昇によるディマンドプルとは原因が違う。原因が違えば治療方針も処方箋も変わる。要は金融緩和を止められる状態では無いということだ。

日本市場を見る上でも、現在ではその主たる投資家は海外投資家(約7割)である以上、彼ら/彼女ら海外投資家のポジションや投資判断に影響を及ぼしていることを先ず第一に考えないとならない。海外投資家から見れば、時価総額が約5%に過ぎない極東の島国への投資、資産をどうアロケートすべきかは、残りのアセットの大部分が投資される米国の経済動向に左右されるからだ。

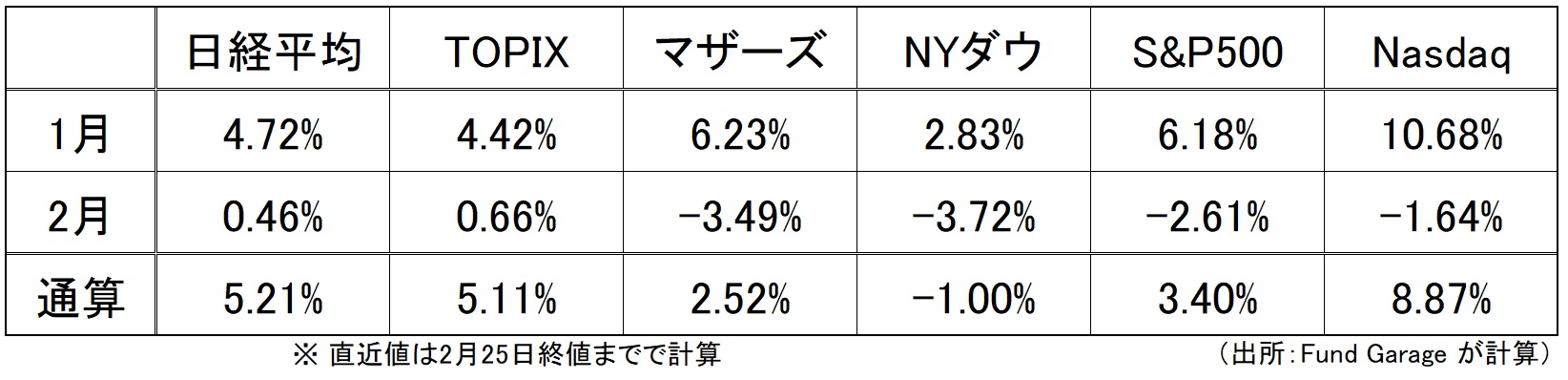

その意味では、今月の米国市場には1月のような追い風は吹かなかった。寧ろインフレがコントロール仕切れていない、月初にパウエル議長が「ディスインフレーション」という表現を発したくなるような状況は消えている。月初の雇用統計に始まり、CPI、PPI、新規失業保険申請件数、PCEなどなど「これは不味いなぁ」と言うほど悪くは無いが、FRBの望む方向に向かっている証左と言えるものは無かった。下記の各市場の週間騰落率を見れば、米国市場では1月の貯金を吐き出しているかに見える。

念のため、月次のリターンも下記にお示しするが、NYダウが年初来でマイナスに転じ、2桁の上昇率となっていたナスダックも1桁台に戻ってしまっている。

ジリジリと水準を切りあげる感じの米国債市場

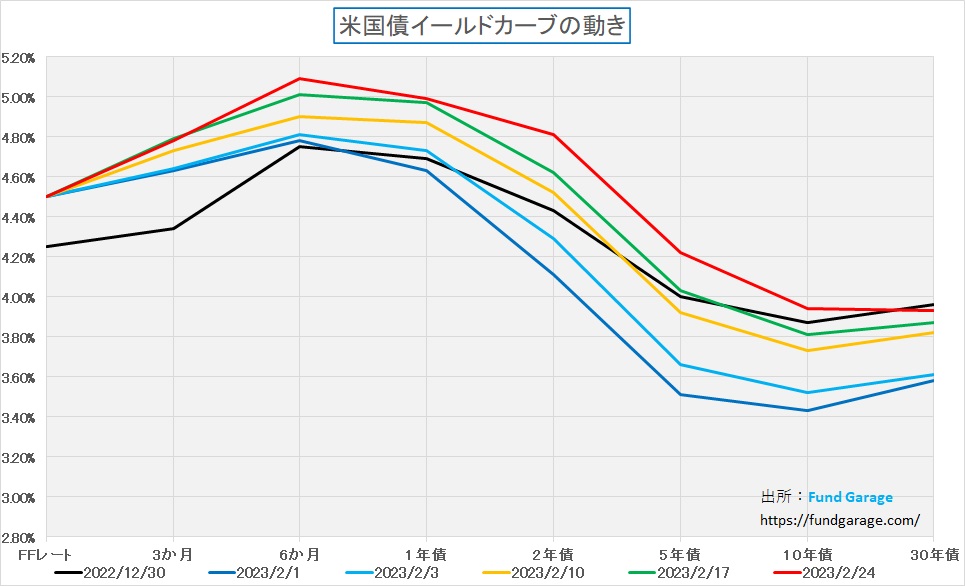

「早期の利上げ停止、或いは利下げ期待」まで抱いていた超楽観論者にとっては今月発表された米国のマクロ経済データは毎回大きな失望を植え付けた筈だ。そもそもなぜそんなに簡単に楽観していたのかが気にもなるが、ニュートラルに見ていた者でも、今月はCPI(消費者物価指数)を除くと分が悪いものが多い。雇用統計は明らかに強く、新規失業保険申請件数も同様に雇用状況がまだタイトであることを示している。ただ週末に発表になった個人消費支出(PCE)価格指数に関しては、そこまで気にしなくても良いレベルの指数なのは確か。とは言え、FRBに安心感を与えるものでは明らかに無かったのも事実。だから今月(2023年2月)の金利はジワジワと上方シフトを続けてしまった。まずはイールド・カーブ。

今回特徴的なのは、2年債と5年債ゾーンの金利が上がり、10年債もFOMC直後から比べると50bp(0.5%)は上がってしまったこと。その結果、昨年末の水準よりも低い金利は30年債だけとなり、つまり1月に起きたような楽観的な市場反応が消えた。

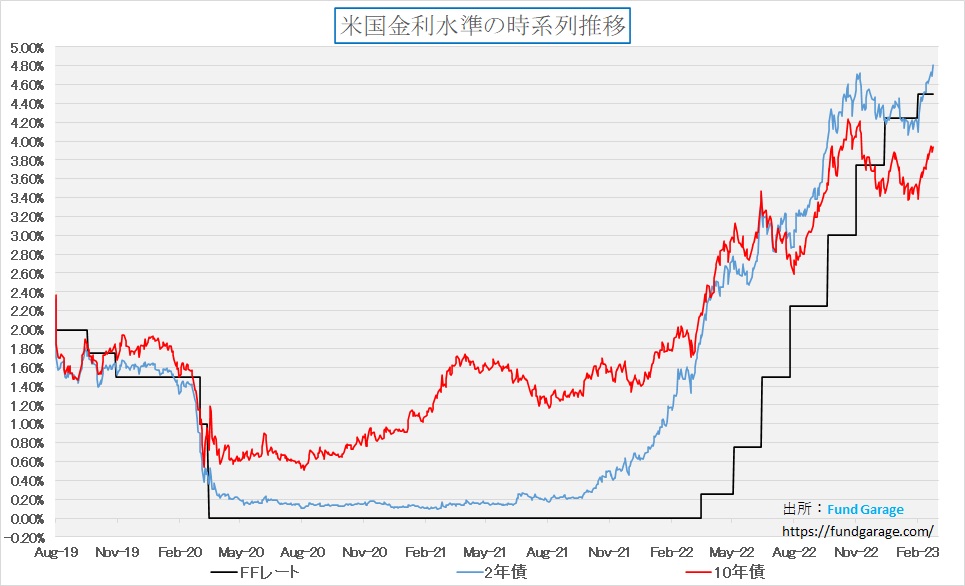

ヒストリカルな水準を把握するためにこのチャートもお見せする。2年債と10年債の推移だが、政策金利に当然連動し易い2年債利回りが、足許で現在のFFレートの誘導水準を大きく上回り始めてしまった。前回のFOMC(2/1)の時までは、FFレートに絡むように纏わりついていたのが離れたことは、それだけ早期の利上げ停止、そして利下げへという見方が難しくなったということだ。

ChatGPTに湧き、NVDAに殺到する

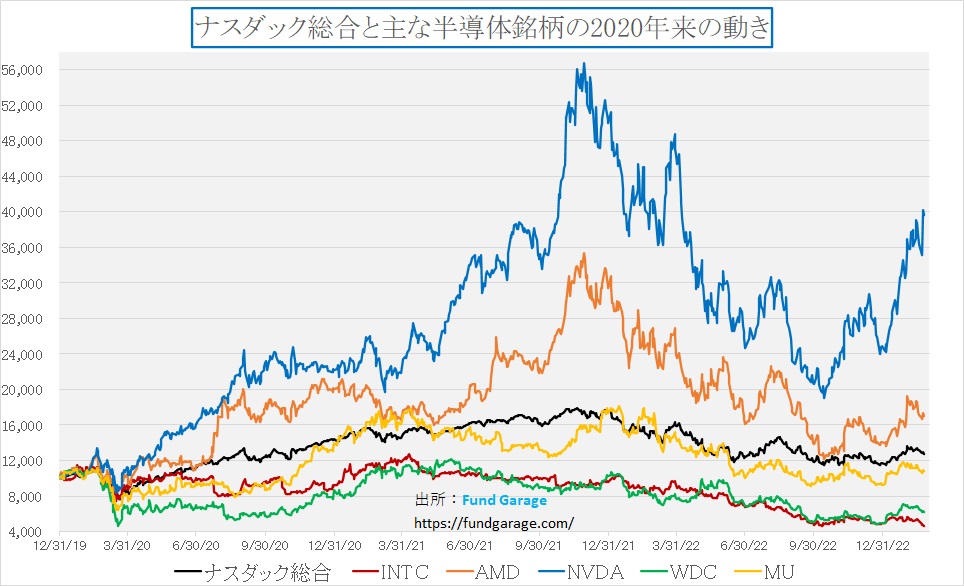

決算発表を受けて14%超も急騰したエヌビディア(NVDA)だが、週末に市場全体が下落する中でもSOX指数(フィラデルフィア半導体指数)の下落率△1.80%にも達せず、それを下回る△1.60%の下落で済んだというのは、それだけ市場のAIに対する認識が変わってきたことを意味するだろう。決算発表を受けて素直に投資評価や目標株価を引き上げたアナリストも多いが、中にはバリュエーションが高過ぎると警鐘を鳴らす人も居る。ただ、一般的にはこうした慎重論者がいる間の方が株価は上がる。誰もが認める強気銘柄になった場合は、概ね9合目を超えている場合が多い。

上記チャートを見て貰えば、エヌビディア(NVDA)がどれだけ頭抜けて急騰したかがお分かり頂けると思うが、それは同時に「ChatGPT」に代表される対話型のGenerative AIのポテンシャルに、市場が大きな期待を寄せはじめたということだ。それが証拠に、一番下を這っているのがインテル(INTC)の株価となっている。配当利回りで“バリュー株”として買う‼、としても割安なのではという投資評価も聞こえるが、逆に減配リスクなどを問う声も聞こえ始めている。重要なことは「半導体関連銘柄という安易な括り」或いは「パソコンやスマホの時代の半導体に関する概念」で投資判断をすると痛い目に会う時代になったということ。

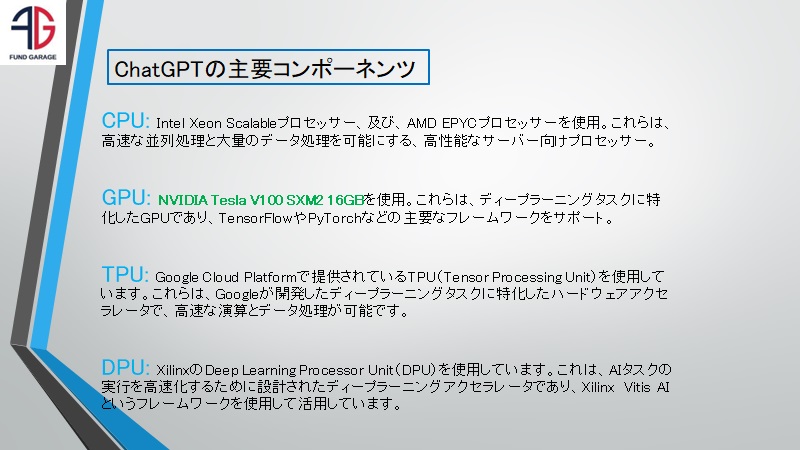

実際、ChatGPTなどが利用し、そこに付加価値がついている半導体は下記のようなロジック半導体だ。メモリー系まずないことがひとつ。そしてロジック系でもCPU以外が気を吐いている。GPUは言うまでも無いが、TPUとDPUという半導体、耳慣れない人は多いと思われる。だが、簡単に定義に書いた通り、TPUはGoogle Cloud Platformの為に自社開発(Armアーキテクチャー)された半導体で、TPUのTはTensorFlowの為のロジック半導体だ。「専門用語過ぎる!」と叱責されそうだが、それぐらい急速にこの界隈は革新が続いているということ。DPU(ロジック半導体名)はAMD(半導体会社名)が買収したザイリンクス(半導体会社名)のFPGA(ロジック半導体名)を利用している。

こうしてロジック半導体がCPUだけでなくなれば、当然パソコンに軸足を置いたCPUにウェイト置いているインテルは分が悪い。更に処理能力が高く、単価も高くなるサーバー向けのCPU(インテルならXEON、AMDならEPYC)でも、最先端微細加工技術の導入に躓いて、結果的にシェアを落としている以上、そのダメージは株価に素直に反応するものだ。

Transformerの生みの親なのに

かつては「半導体の雄」であったインテルの株価が不調なことは、現時点では幾らでも説明がつく気がするが、ひとつ不思議なのはTransformerの生みの親であるAlphabet(GOOGL)の株価が伸び悩んでいることだ。ご承知の通り、ChatGPTなどの対話型Generative AIの最大の特徴の一つは、Transformerという言語処理タスクで大きな成功を収めたニューラルネットワークのアーキテクチャがあればこそだ。そしてこのTransformerは Google 2017 年に発表した論文で初めて登場した。スタンフォード大学の研究者は、2021 年 8 月に発表した論文の中で Transformer を「基盤モデル」と呼び、Transformer が AI のパラダイム シフトをもたらすと気づいたという。

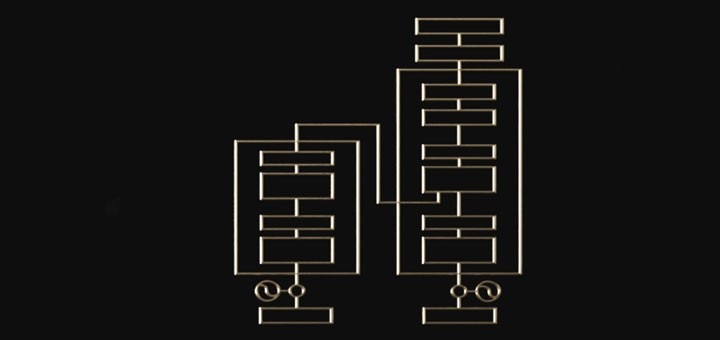

昨年、下記の図をプレミアム・レポートの表紙に使ったことがあるがご記憶されているだろうか?(バックナンバー「FG Premium Report 8月29日号(エヌビディアの決算が示唆するもの)」)

これがTransfomerのプログラムイメージなのだが、この出典はエヌビディアのブログだ。画像をクリックして貰えば、その出展に飛ぶようにしてあるのでお時間があれば見てみて欲しい。

このブログにもある通り、画期的な発想で前に進んだのは正にアルファベット(GOOGL)であり、エヌビディア(NVDA)はその処理をするためのインフラを作った(これが飛んでも無い実績なのだが)と見ることも出来る。だがそのアルファベットの株価はこのところ全く冴えない。週末にはなんと90ドルをも割込み、89.35ドルで大引けを迎えた。

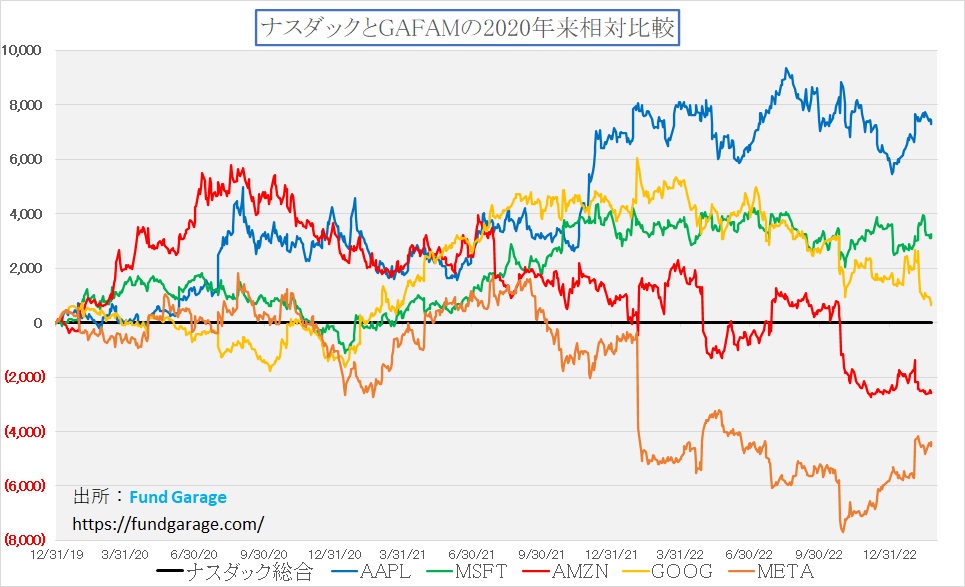

GAFAMとして株価を比較して見よう。中ほどに位置する黄色い線で示された株価がアルファベットのそれであり、これはナスダックに対する相対比較のチャートに加工してある。相対評価のチャートなので、絶対値で見ている人の感覚とは若干異なるかも知れないが、よく見ると、昨年の2月3日に対ナスダックの相対パフォーマンスではピークを付けた後はダラダラと右肩下がりでパフォーマンスは悪化しており、足許で更に大きく突っ込んでいる。

反転浮上を始めたメタプラットフォームズ(META)とは好対照ではあるが、理由は二つだろう。ひとつはFTCが独禁法で訴訟準備をしているという例の議論であり、もうひとつはChatGPTの搭載で検索エンジンBingが優勢に立つかもという考え方だ。言うまでもなく、Bingはマイクロソフト(MSFT)が提供する。

この戦い、当然どちらが勝利するかなど誰にも分かりはしないが、ただAIに関する話だけで言えば、アルファベットがこのまま衰退するとは決して思えない。それはこれらGenerative AIはパソコンの検索エンジンという狭隘な世界の話だけで終わるものでは決してないからだ。それこそまだまだ「Just the very beginning」でしかないのだから。

始まったよ、「ChatGPT」叩き

世の中、必ず出る杭は打たれる。新しい優れたものを拒否する否定派も必ずいる。それはまず「既得権益」を奪われるレイヤーだ。「ChatGPT」と戯れるようになってから、既にご案内の通り、一番最初に首元が涼しくなる職業は「ファイナンシャル・コンサルタント」だと正直に思う。不勉強ながら、手八丁口八丁と愛想の良さだけが売り物だった場合、その価値は更に色褪せてくるからだ。

「「ChatGPT」に警戒強めるウォール街、大手行で利用禁止の動き相次ぐ」という記事がBloombergに掲載された。この出る杭打ちは、来る2月28日付でZUU online に掲載される拙著「ChatGPTの衝撃、金融業界への影響 _ ZUU online」(左記リンクでプレビュー版のPDFを取り敢えずご覧頂けますが、後日正規版にリンクを変更しますので宜しくお願い致します)の中で正に予見した通りの流れでもある。恐らく遠からず、週明けぐらいから日本の金融機関でも同様な動きが言われ始めるだろう。「コンプライアンス」という大義の下に。

確かに「ChatGPT」は幻覚の中を彷徨うかのように架空の世界を論じる時がある。「そのデータ、おかしくないですか」と聞き直すと、「すみません、間違いました。訂正します。」と答えてくることなど幾度となく経験している。だからこそ、今の段階のGenerative AIは「そのリスクはあるが、得られる効用とバランスしながら上手に付き合えば良い」と思う。だが否定すべきものではない。

携帯電話が初めて広まり始めた時、多くの人が「日本はこんなに公衆電話が普及しているのだから、何時でもどこに居ても電話に追い掛けられる携帯電話など必要ない」という言う人は多かった。また写メがJ-phoneの代表的な機能となった時、当時のDOCOMOの立川社長は「携帯で写真を撮って送り合うことがブームになるなんて、考えられない」としたため、ドコモの端末への機能搭載がかなり遅れてシェアを失った。時が流れ、スマホで動画を撮れるようになる前から、金融機関では営業場への個人のスマホ持ち込みが禁止された。個人情報漏洩を危惧してだ。そもそも不用意にスマホで動画や写真を撮影して情報漏洩を起こすような職員を雇っていることが間違いであり、そういう輩は必ず何かほかの方法で目的を達成する。悪いのはスマホではなく、人事管理の方だ。だが今では内部管理責任者が顧客面談にスマホやタブレットのビデオ通話を利用するようになった。時代は変わる。

例えば、マーケットなどのリアルタイムデータに関しては2021年までの分しか勉強していないとChatGPTは自ら教えてくれる。逆に、それを理解した上で、使い慣れることの方が今のステージでは大事だと思う。必ず状況は更に変わるのだから。試しに、下記のような利用をしてみた。

右肩上がりのビジネス・トレンド

Nvidia(NVDA)の決算

エヌビディア(NVDA)が現地時間22日の引け後に発表した決算内容は下記のようなものだった。ご覧頂ける通り、Non-GAAPベースでEPSもRevenueも共に市場予想をビート(上回る)し、ガイダンスにおいても市場コンセンサスを上回った。

- Q4 Non-GAAP EPS of $0.88 beats by $0.08.

- Revenue of $6.05B (-20.8% Y/Y) beats by $30M.

- Fourth-quarter revenue was $3.62 billion, up 11% from a year ago and down 6% from the previous quarter.

- Fourth-quarter revenue was $1.83 billion, down 46% from a year ago and up 16% from the previous quarter.

- NVIDIA’s outlook for the first quarter of fiscal 2024 is as follows:

- Revenue is expected to be $6.50 billion, plus or minus 2% vs. $6.32B consensus

- GAAP and non-GAAP gross margins are expected to be 64.1% and 66.5%, respectively, plus or minus 50 basis points.

- GAAP and non-GAAP operating expenses are expected to be approximately $2.53 billion and $1.78 billion, respectively.

- GAAP and non-GAAP other income and expense are expected to be an income of approximately $50 million, excluding gains and losses from non-affiliated investments.

- GAAP and non-GAAP tax rates are expected to be 13.0%, plus or minus 1%, excluding any discrete items.

AI to an inflection point.

決算説明会はいつものように、EVP & CFOであるColette Kress氏の説明から始まった。凡そ数値的な内容を彼女が説明した後で、Co-Founder, CEO & PresidentであるJensen Huang氏が解説を始めた。当然用意された原稿であり、言い回しの筈だが「The cumulation of technology breakthroughs has brought AI to an inflection point. 」というフレーズからそれは始まった。日本語にするなら「テクノロジーのブレークスルーの積み重ねにより、AI はan inflection pointに達しました」となるその出だし、私が非常にこだわってしまったのは「an inflection point.」という表現。常々申し上げている通り、私は帰国子女でも、バイリンガルでも、英語の細かな文法に精通したり、語彙豊富に流暢に英語を操れるものではない。どちらかと言えば、業務上のニーズで現場叩き上げ、文字通り必死の「サバイバル・イングリッシュ」で何とか生き延びてきたレベルだが、この「an inflection point.」という言い回しに「ん?」と疑問が湧いて立ち止まってしまった。もしかすると、ネイティブ・スピーカーの方からすると「何をそんなに拘るの?」と思われる部分かも知れないが、「Turning Point」でも、「change」とか、「advance」とか、そういう私にとって耳慣れた単語では無かった。

そこで正に利用したのが「ChatGPT」だ。Transformerアーキテクチャを使用し、大量のテキストデータを学習することで、言語理解タスクや生成タスクを達成、質問応答、文章生成、文書分類、感情分析などのタスクに長けているAIが利用可能なのだから、これを利用しない手はないと。

すると何回かのやり取りの後(実にこれが楽しいと思うところなのだが)、「一般的に、「inflection point」は、ある変化の進展において、方向性が変わる、急激な変化が起こる、あるいは新しい局面に突入する時点を指します。この表現は、ビジネスや技術の分野で頻繁に使われる言葉であり、ある技術や業界にとって重要な転換点が訪れたことを表現する際によく使われます。」との回答を得た。最初は「この文脈では、”inflection point” は「転換点」という意味で使われています。つまり、多数の技術的ブレークスルーがAIの進歩につながり、AIの開発や使用において転換点が訪れたことを示しています。これは、AIが従来よりも大きな飛躍を遂げる可能性があることを示唆しています。」と教えてくれたのだが、「他の言い回しだと何がある?」と聞けば「Turning point、Inflection point、Critical point、Watershed moment、Pivotal moment」などとも回答があり、自分の中でJansen CEOが伝えたかったニュアンスを自分なりに咀嚼することが出来た。

そして何より大事なことは、それが自分が「ChatGPT」と出会って以降のGenerative AIに対する評価と一致していたとも言える。

データセンタの成長は続くと強調

決算説明が終わり、続いて質疑応答が始まる。2人目の質問者はバンク・オブ・アメリカの Vivek Aryaアナリストだったが「データセンターは第 1 四半期も前年比で成長するのか?」と端的な質問をぶつけている。その答えが「Talking about our data center guidance that we provided for Q1. We do expect a sequential growth in terms of our data center, strong sequential growth. And we are also expecting a growth year-over-year for our data center. We actually expect a great year with our year-over-year growth in data center probably accelerating past Q1.(データセンターに関しては、連続的な成長、強力な連続成長を期待しています。また前年比でも成長すると予想しています。実際、データセンターの前年比成長率はおそらく第 1 四半期を過ぎて加速し、素晴らしい年になると予想しています」というものだった。

当然それだけならば単なるブラフ(はったり)だったとしても、言うだけなら簡単なことだが、前段のプレゼンテーションの中で「Generative AI の多用途性と機能により、世界中の企業が AI 戦略の開発と展開を迫られています。しかし、AI スーパーコンピューター・インフラストラクチャ、モデルアルゴリズム、データ処理、およびトレーニング技術は、ほとんどの企業にとって未だ克服出来ない障害(obstacle)のままです。だから今日、すべての企業顧客が AI を利用出来るようにするための、次のレベルのビジネス モデルについて説明したいと思います。」というCEOの事前説明が効いてくる。

確かに、もし単なるコスト削減や、多少の処理能力アップだけの為にデータセンターやクラウド・サービス・プロバイダーが設備投資を続けなければならないという話ならば「マクロ景気のスローダウンが・・・」というような昨今のインテルが得意な弁解的な説明も役に立つ。ただこの「ChatGPT」のような「対話型AI」、そしてGenerative AIの世界が現実に世に放たれた今、これを取り入れるか否かは、企業のビジネスの今後にとっても「伸るか反るか」の大問題であることは間違いない。(ここまで確信犯になるためにも、私自身、毎日「ChatGPT」と戯れていました)

デジタル・デバイドは新たな形で加速するだろう

Windows95の登場によるパーソナル・コンピューティングの大衆化、インターネットの普及によるありとあらゆる情報の平等化、そしてスマホの高度化と普及による情報武装の日常化は、間違いなく「使える者と使えない者」の二極化を招いてきた。その中で、YouTuberやネット上のインフルエンサーなどの新しい強者、勝ち組をも生み出した。

当然その中で廃れていったビジネスモデルもあれば、職業もあり、情報弱者と呼ばれるようなレイヤーまでも生まれた。ただ今までならば適度にスキルがあれば「勝ち組」側に回れた人達も、もしかすると新たな「ガラガラポン」に見舞われるのではないだろうか。逆に、一旦は「負けた」と思っていたレイヤーが復活する可能性もあるように思う。

例えば、徐々にだとは思うが、単に「検索スキル」に長けているが故に重宝がられてきたタイプのポジションは不要になる。何故なら今後ますますGenerative AIが言語理解タスクや生成タスクを達成、質問応答、文章生成、文書分類、感情分析などのタスクに長けることで、検索の仕方自体は稚拙であっても適切な答えが返るようになってくるからだ。

当然、文章や描画で「何がバズるか」を分析したコンテンツを提供することだって、きっと遠からず可能になる。少なくとも既にデータサイエンスの世界ではマーケティング向けの手法が研究されているからだ。端的な例が、リコメンデーション機能(今までの購買履歴や閲覧履歴から、好みやニーズを推量して画面表示するようなもの)など、日々進化している。その応用範囲が拡がるのだから、凄い加速があるだろう。

ただそれらを使いこなすのは最後は人間。「デジタル」という「ゼロ・イチ」文化がどんなに全盛を極めても、どこまで行っても「アナログ」技術が必要なのと、ある面では同じ発想だ。「AIに使われる」のではなく、「AIを使い倒す」ものが次の時代の覇者になると期待したい。果たしてそれが何なのかは、まだまだこの時点では分かるわけもないのだが・・・・。

まとめ

「市場コンセンサス」なる不思議な存在

企業の決算発表、或いは雇用統計やCPIなどの重要なマクロ経済データの発表前に、必ず「市場コンセンサス」なるものが開示され、いざ発表の段階になると、それとの乖離具合が発表直後の市場の動きに大きな影響を与える。

だが長年この世界で仕事をしておきながら、実はこの「市場コンセンサス」なるものの存在がいつも不思議でならない。ひとつには「よく予想と結果が乖離している」ことだ。本当は「専門家」なる人達が予想したのであれば、それなりな近似値であって欲しいのだが、特にマクロ経済データぐらい外れるものはない。そしてその都度大騒ぎになるし、右往左往する輩が出てくる。中には「〇〇ショック!」などと書き立てるメディアもある。本当はどうやってコンセンサスを算出しているのかは、正直なところ、今もって謎だ。

例えば、私が現役のファンドマネージャーとして数千億円のポジションを預かっていた時、少なくとも10年以上の期間は、腕力勝負的(市場インパクトという意味)にもマーケットに影響力があるポジションを動かしていたと思う。だからテレビや新聞の取材を受けることは日常的だったが、「市場コンセンサス」の集計のようなインタビューなり、質問なりを受けた記憶はない。逆に寧ろ、今も昔も「市場コンセンサス」はどの辺りかなと確認して回る側だ。

因みに、「一般に市場コンセンサスとは、マクロ経済データなどの重要な経済指標に関する予想や見通しを、市場参加者が共有することによって形成される予想値のことを指します。市場コンセンサスは、特定の経済指標が発表される前に、市場参加者がその指標の値に関して予想する数値を示すものであり、この数値は市場の動向や投資判断に影響を与えることがあります。

市場コンセンサスは、様々な方法で育成されます。主要な方法は、専門家やアナリスト、金融機関、投資家、研究機関などの市場関係者による予想です。これらの市場関係者は、経済指標に関する分析や情報収集を行い、それをもとに値を予測します。また、過去のデータや市場の動向、政治・経済情勢の変化なども参考にして、予想を立てます。」とChatGPTは教えてくれ、またその回答に市場参加者として全く違和感はない。

市場コンセンサスを提供していることで有名なリフィニティブという会社があるが「リフィニティブは、市場コンセンサスを発表するために、さまざまな情報源からデータを収集し、専門家やアナリストによる予想をまとめています。具体的には、リフィニティブは、金融機関や研究機関、メディアなどから、マクロ経済指標に関する予想値を収集しています。これらの予想値は、アンケート調査や専門家へのインタビュー、メールや電話による問い合わせなどによって集められます。」ということらしい。勿論、私如きは単に対象とならなかったということだけなのかも知れない、いやそうに違いないと思うことにしている。

天使がほほ笑む時

何が言いたいかというと、市場コンセンサスなるもの、またそれとの乖離による短期的な上下変動、そんなものは取るに足らないものだということ。寧ろ自分自身が納得して「買いたい」或いは「売りたい」と思っているにもかかわらず、市場がそうした流れで思惑と反対に動いたら、すなわち「買いたい」と思っているのに下落、「売りたい」と思っているのに値上がりをしたとしたら、それは「天使がほほ笑んだ」と思って、安値で買い、高値で売れば良い。

ファンドマネージャー時代はコンプライアンスの問題で、個人の口座(家族名義を含む)で株式投資をすることは許されなかった。だから現役でポジションを動かしていた2008年までは、個人では会社の持株会以外の株は一株も持っていなかった。

2008年と言えばリーマン・ショックの年だ。私が自分自身のヘッジファンドを畳んで、「楽天証券・チーフストラテジスト」という形で活動をはじめたのが2008年6月。自慢話で恐縮だが、その8月にチーフストラテジスト就任後に初めて出したストラテジー・レポートのタイトルは「急落に備えよ」だった。見事にリーマン・ショックを予見して当ててみせた。

肝心なポイントは、私が個人で持ち株として保有するコアを作ったのは、実はこの時、すなわちリーマン・ショックの直後だった。何故なら、ファンドマネージャー時代から「良いなぁ、欲しいなぁ」と指を咥えて眺めるだけの存在だった欲しい株たちが、御殿場アウトレットモールも驚くほどの安値で売りに出されているのだから「今買わずして」と思ったからだ。

勿論、そこで下げ止まるなんて保証はどこにもないし、事実、買った後も多少は値下がりしたと思う。ただそんなことはどうでも良いと思えた。寧ろ、そんな値段まで叩き売る人達を実に不思議に思ったことを覚えている。

ソフトバンク・グループの株を買ったのは、同社がARMを3兆円で買収することを発表した2016年7月、翌日ストップ安になった時だ。市場の評価は当初「3兆円も出して訳の分からない英国のIT企業を買収するなんて狂気の沙汰だ」というものだった。それが証拠にストップ安のままで終わったのだから。

私はARMのケンブリッジ本社にも足を運んでインタビューをしたこともあったので、「ARMを3兆円程度で買えるなんて、有り得ないGood Dealだ」と思った。だからこそ慌てて申請書を書いて、買い注文を出した。プライベート・バンクのソリューションヘッドは申請無しには株は売買出来ないルールだった。

ある意味では、マーケットでついているリアルタイムの値段は、その時々の市場コンセンサスをすべて織り込んだものと言える。ただ市場コンセンサスが常に正しい訳ではないのはお分かりの通り。だからこそ、大切なのは自分自身の投資判断尺度だ。「流れに乗る」のも一手、「自分の価値観を信じる」のも一手だ。

ChatGPTなどのGenerative AIとの正しい付き合い方のひとつは、きっとその「自分の価値観」を作るために、良き相談相手になるツールとして使うことだと思う。米国大統領にとっての、ジャックライアンのような存在、取り得る選択肢を提示してれ、必要ならばブリーフィングをしてくれるCIAのアナリストだ。

今回、実はあちらこちらにChatGPTの声を散りばめてある。分かるように書いたところもあれば、普通に織り込んだところもある。既にChatGPTは良き相棒にありつつある。実に面白い時代になったものだとワクワク感でいっぱいだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。