必要なのは見極める判断力

まずは総論

予想通り、市場は材料、というよりは売買を喚起する為の「ネタ」が枯渇、再びFRBや日銀の今後の金融政策の行方予想でジタバタする一週間となった。恐らくこの流れ、カレンダーを見る限り、早くてもきっと米国は3月のFOMC(21日~22日)まで続く。たとえば、今週7日(現地)に行われるパウエル議長の上院での証言や、週末10日に発表される米2月の雇用統計などでも一喜一憂するだろうし、それが日本市場にも伝播するだろう。また日本特有なものとしては、やはり週末の日銀金融政策決定会合などに絡めて、植田日銀新総裁誕生後の日銀の金融政策についての「与太話」で一喜一憂することだろう。

だが間違ってはいけないのは、どれもこれも単なる市場の思惑に過ぎず、パウエル議長も、黒田総裁も、植田日銀新総裁も、実際には時が来なければ決して何も事前には語らないということ。連日市場関連の報道メディアは、例えば米国では「サマーズ元米財務長官は3日、米金融当局は一連の堅調な経済指標を受けて今月の利上げペース再加速があり得ることを強調するべきだと指摘」であるとか、日本では「6月の金融政策決定会合で引き締め方向の緩和修正に動くとの見方が日銀ウオッチャーの間で強まっている」などと報じ、それに一喜一憂するかのように市場は動いているが、お察しの通り、そのどれもが正しくもあり、間違ってもいる。何故ならどれもこれもプロ野球の実況中継のようなものでしか無いからだ。ゲームが終わってみないと結果は誰にも分からないのと一緒。

株式投資をする上で大切なことのひとつは、「事実と(市場や誰かさんの)意見」とを分けて受け止めることなのだが、人間の脳は残念ながら、聞き流しているつもりでも、いつの間にか耳に堆積して刷り込まれることがある。つまり意識してそれを行わないと自然とバイアスが掛かってしまうということだ。「悲観バイアス」というのは、人間が進化の過程で、「同じ過ちを繰り返さない」為に、より悲観的に捉えて慎重に対応するよう身につけた自己防衛の為の心理反応なので、意図的にそれを確認する必要がある。

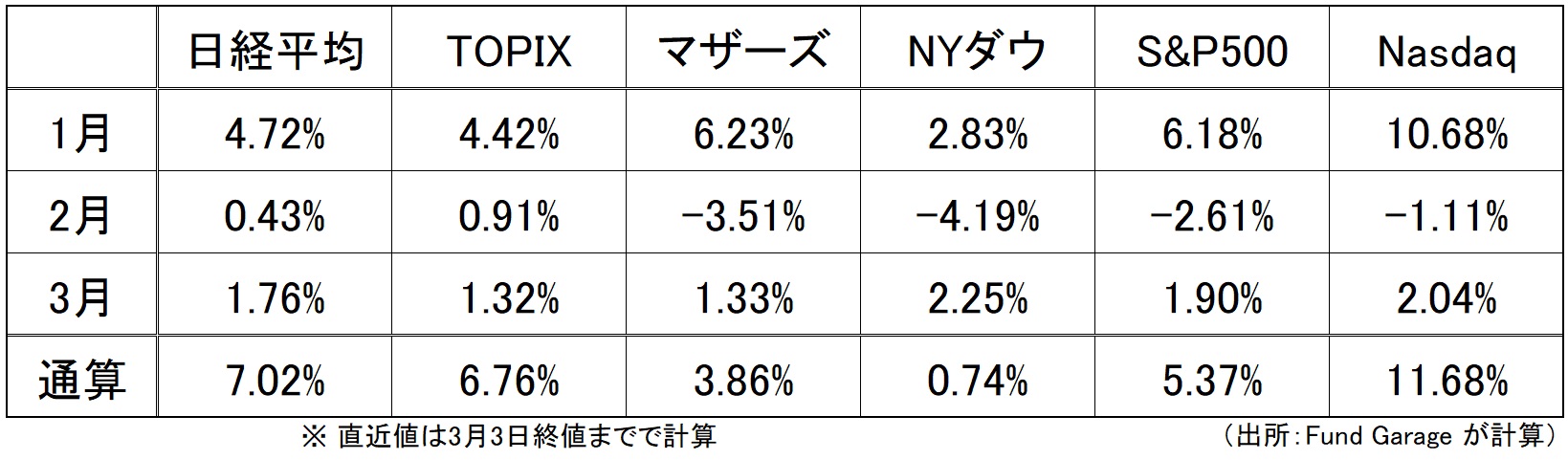

以前にもご紹介した話ではあるが、私は現役でファンドマネージャーをしていた頃、チームの部下達には頻繁に「モニターを消して、何か好きな市場リサーチをして来なさい」と言っていた。またもうひとつよく指示していたことは「会社帰りは同僚と飲むより、社外の人、出来れば業界違いの人を積極的に誘いなさい」と言っていた。その真意こそ、余計なバイアスが掛かることを避け、ニュートラルに新鮮な目線で投資環境を感じて貰うためだ。そうした方が良いと思われる時期が、通常でも季節のアノマリーのように年に数回はある。今が正にその時だ。下記は先週一週間の市場騰落率だが、その下に掲示した年初来の月次騰落率と見比べて貰うと、その真意も実感して貰えるのではないだろうか。

次の表が月次の騰落率。2月は当然28日間分であり、3月は僅か3日間分である。「何とかの考え、休むに似たり」という諺も頭に浮かぶ。

ボラティリティも低下したまま

ボラティリティには、ヒストリカル・ボラティリティとインプライド・ボラティリティの2種類があるのはご承知の通り。前者は市場の動きの実績から「どの程度ダイナミックに、市場は上下振幅を繰り返したか」を示す指標であり、後者は市場が今後どの程度ダイナミックに上下振幅するかを予想しているか示す指標となる。前者は日々の市場変化率の実績値から標準偏差を計算したもので「事実」だが、後者はブラックショールズ・モデルと呼ばれるオプション価格の理論式を利用して実勢価格の動きから計算される数値。言ってしまえば市場の予測値であり、すなわち「市場の意見」とも言える。

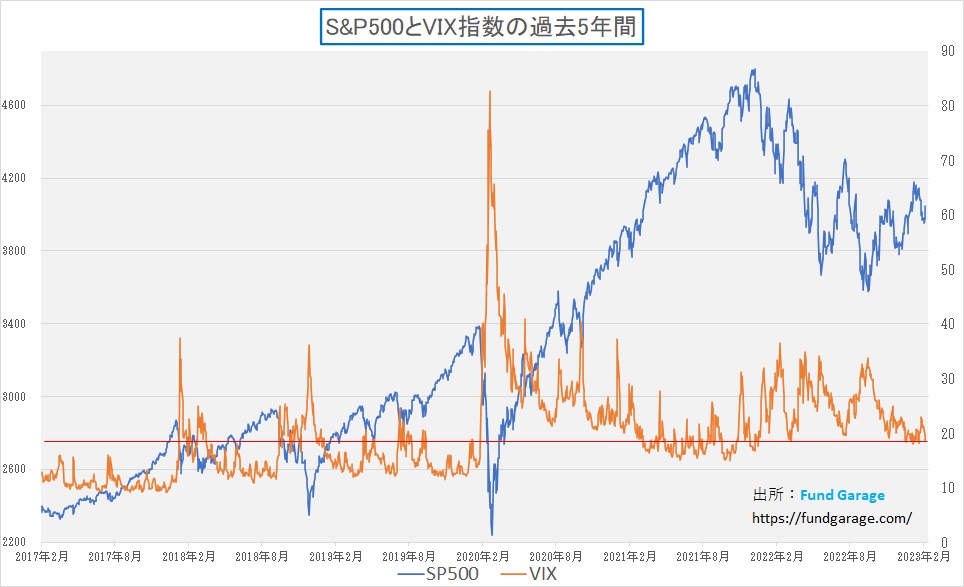

後者の米国市場に関わるもので有名なものが別名「恐怖指数」とも呼ばれるVIX指数であり、日本市場については日経新聞にも記載がある「日経インプライド・ボラティリティ」だ。これはオプション価格が高ければ高いほど、すなわち保険(インシュアランス)価格が高くなればなるほど、インプライド・ボラティリティも高くなる性格を持つ。まずは週末までの恐怖指数ことVIX指数を確認してみよう。

週末の終値は18.49となるが、パンデミック後の水準の中では、コロナの最悪期は脱したという安堵感拡がり始めた21年4月以降の株価上昇局面に近似している。どんな状況が今現在と酷似しているかと言えば、小理屈を唱える悲観論者が相変わらず多い割には株価が上昇することだ。だからオプションを利用したヘッジが組めない(市場見通しが立たない、或いは立てなれないので、高いオプションプレミアムを払ってまでポジションをヘッジするニーズが無いということ)という今の状態を示していると言える。

株価が下落しそうだったり、実際に急落すると、ヘッジニーズが急速に高まることから、多少高いオプション・プレミアムを払ってでも、投資家はポジション・ヘッジをしたいと考え、そのニーズはどんどん高まるので、オプション価格は更に上昇し、インプライド・ボラティリティも必然的に高い値へと変化していく。つまり今現在はあまりヘッジニーズを感じている投資家が少ないということでもある。

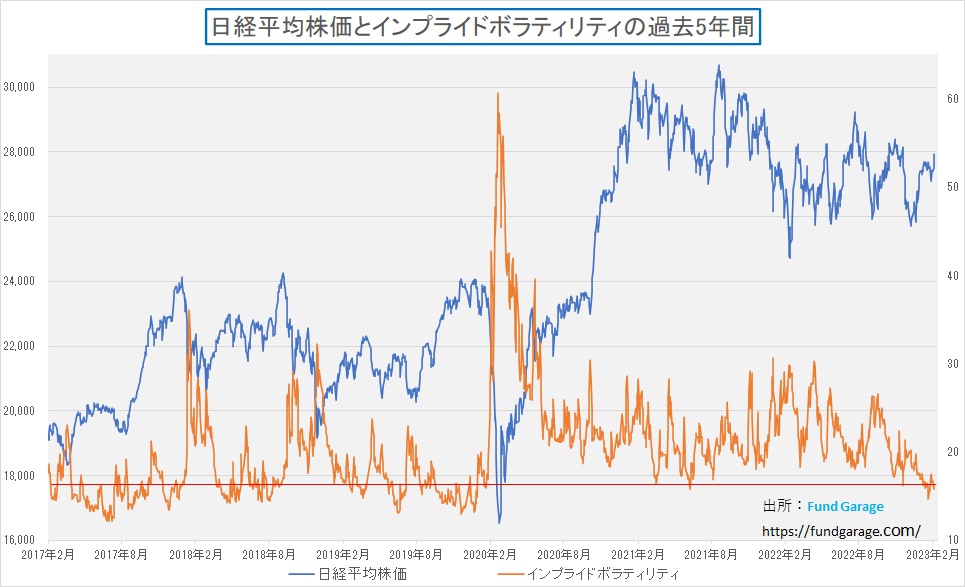

日本市場も見ておこう。

こちらは米国市場よりも更に低く、先週末の終値は16.19。2月16日に最安値14.71をつけているので、その水準よりはやや回復したのだが、パンデミック後の期間としてみると、引き続きジリ貧な状態が続いているかに見える。

考えられる可能性のひとつは市場ポピュリズムが喧伝する程、植田日銀新総裁の時代になっても金融政策が変わるとは考えておらず(私も同意)、さしてヘッジの必要性を感じていない、すなわち下落リスクを考慮していない。だからこそオプションのニーズも無く、インプライド・ボラティリティも低い。もしひとたび想定外の事態で急落すれば、慌ててヘッジを掛けざるを得ないので、オプション価格は上昇し、インプライド・ボラティリティも上昇する筈。

ただインプライド・ボラティリティが上昇するためには、株価が必ず下落しないとならないかというと、必ずしもそうとも言えない。どういう状態になのかと言えば「ヘッジニーズを感じながらも、株価が大きく上昇するトレンドに入った時」だ。平たく言えば、身構えながらも前進する感じとでもいえよう。

植田日銀新総裁になっても金融政策は変わらない

Bloombergが報じたところによると、エコノミスト49人を対象に2月24日から3月1日まで実施した調査の結果では、3月9、10日の会合については9割超の46人が金融緩和政策の現状維持を予想するものの、次の政策変更は全員が金融引き締め方向とみており、8割が年内を見込んでいるそうだ。6月会合で実施するとの見方が41%で最多となり、所信聴取前の2月調査の26%から大幅に増加、新体制が初めて臨む4月27、28日の会合での引き締め予想は、前回調査の26%から20%に減少したらしい。

この記事を読んだ時、正直「どのエコノミストに聞いたのかは知らないが、この人種のスタンスは基本的にいつも変わらないなぁ」と思った一方で、「日本(或いは日本をカバーしている)に本当に49人も(まともな)エコノミストが居たかなぁ」と本当に考えてしまった。法人内で肩書として「エコノミスト」を名乗るのと、実際に有益で実効性のあるリサーチをしているのとでは訳が違う。なぜこんな失礼なことを言うかと言えば、エコノミスト、ストラテジスト、ファンドマネージャー、アナリストなどという肩書は単に社内の「係名」に過ぎす、その職務能力や実績を担保する資格要件はどこにも存在しないからだ。人事異動で上から「明日からファンドマネージャーね」と辞令が下されれば、その通り「明日には誰でもファンドマネージャーになれる」というのと同じだ。なので、本来的にはその分析実績や運用実績が外部からも評価されて「一門のエコノミスト」や「トップ・アナリスト」と賞されてこそ、意味ある職責となる。この点については欧米も一緒だが、欧米ではそのポジションに競争原理が働いているので、能力の低い人は成らないし、なっても駄目なら直ぐに振い落される。

一方、ご推察の通り、日本の金融業界というのは最も保守的な世界であり、また日本人気質は同調意識が高い。つまり人と違った見解を発表するには相当な「勇気」と当然「実力」がいると感じている人が多いのが実態。だからある意味では「日和見」でもあり、特異な意見を言うと奇異に見られることがある。要は「みんなが強気なら強気、弱気ならば弱気と、当たり障りのないコメントを発していれば、大過なくその職責を数年は全う出来る」というもの。これは私自身がこの業界で長く居たからこそ、肌身で感じてきたことだ。だから「いや、そんなことはないよ」と思われる人がいることも否定しない。

ただ、私のその観点から言うと「6月会合で実施するとの見方が41%で最多となり、所信聴取前の2月調査の26%から大幅に増加」と言うのは、4対6の比率で「6月会合でも金融政策は変わらない」と見ているとも受け取れる。つまり、いくら保守的同調主義と言っても、彼らでさえ、まだ「6月実施」がマジョリティに傾き切っていないということだ。もしどちらかの見通しがコンセンサスと言えるならば、8対2とか、9対1とかに通常は偏るものだ。

また植田日銀新総裁が衆院で行った所信聴取と、そして参院でも行った内容を直接自分で全編ヒアリングしてみると、あの内容で26%から41%へ、15%も金融緩和政策引締めへの変更が行われるに増えたという方が、私としては余程奇異な結果に見えてしまう。なぜなら、相当レベルが低い意味不明な質問で、敢えて無理矢理コメントさせたような回答の言葉尻を繋げない限り(裏を読むと言いたいのかも知れないが)、あの答弁の文脈から早期のYCC(イールド・カーブ・コントロール)の内容変更なり、利上げや引き締めを行うとは思えないからだ。寧ろ、私には植田日銀新総裁自身は、ディマンドプル型インフレを起こすために更なる金融緩和が必要になると考えているようにも受け取れてしまったぐらいだ。事実、3時間超の所信聴取の中でそういしたコメントを植田日銀新総裁は口にしている。

ただ植田日銀新総裁になっても金融政策は変わらないと考える最大の根拠は、植田日銀新総裁自身が何度も「コストプッシュ型インフレであり、ディマンドプル型インフレではない」と言及しており、永続的に安定したインフレ率を2%達成するためには、それなりに景気を刺激し続けて、需要を掻き立てないとならないと言っていることだ。つまり植田日銀新総裁の頭には、現在の日本の景気はディマンドプル型インフレが起きる程に堅調な勢いのあるものではないと考えているということ。その景況感には私も同意出来る。もし、日本がディマンドプル型インフレを引き起こせるほどに景気が堅調ならば、決して「賃金を引き上げろ」とか、「日本は弱くなった」という悲観論は聞こえない筈だからだ。未だに日本が財政破綻して日本円は紙屑になるという人も居るが、日本の経常黒字や外貨準備高を考えてもあり得そうな話には思えない上に、もし景気が強く、それが故のインフレならば、日本円は紙屑になったりはしない。つまり金融政策を引き締め側に舵を切ることは現状とても困難だということだ。

「物価高⇒インフレ⇒賃金上昇」という誤認

「物価高でインフレになっているので、賃金が上昇しないと生活が厳しい」というロジックは非常に良く分かる。私の家でも「史上空前の電気代」と家内が仰け反っていたのは事実。だが、「物価高でインフレが起きれば、自ずと賃金が上昇するべき」という論調があることには、正直「投資リテラシー」などと言う前に驚いてしまった。どこの議員だったかは忘れた(本当は覚えています(笑))が「日銀が利上げしないので、物価だけ上昇して賃金は上がらない。なぜ日銀はこの状態を放っておくのか」というような質問をしていた。あたかも「賃金が上がらないのは日銀の責任だ」と言いたげな論調だったのだが、全く意味不明な質疑が国会内で行われていることに驚きを禁じ得なかった。ご高配の通り、日銀が異次元緩和を続けているのは、景気を刺激し、経済活動を活発にするためであり、金融政策の変更で民間企業の賃上げを直接促すことなど、かなり飛躍した理屈を展開しないと難しい。

コストプッシュ型の今回のインフレは、正に燃料エネルギーの上昇と、穀物や食用油などの輸入品価格の上昇が主たる要因であり、だから仰け反る程に電気代が上昇したりしている。これは日本の火力発電依存率の高さにも起因している。これらコストの上昇を価格に転嫁出来ない限り、企業は単に収益が圧迫されるだけであり、賃上げどころか、反対に人員削減や賃下げを考えないとならない。そしてもし結果的に価格転嫁が行われれば、物価上昇となり、インフレが加速する。

物価の優等生と言われ続けてきた鶏卵が値を上げているのは、これは鳥インフルエンザの影響が大きい。同じことは米国でも起きている。当然鶏舎の暖房代や、鶏卵の物流費、或いは餌代などの値上がりなども鶏卵価格の上昇要因だが、常識的に考えて金利を引き上げたり、金融を引き締めることが現状打開に繋がるとは思えない。ただもし景気が更に悪化し「卵かけご飯」ですら贅沢品となってしまえば、需要の低下から鶏卵価格も下がる。人々が買わなくなれば、モノの値段は下がるからだ。

強いて物価上昇は日銀のせいだと言うとしたら、日銀がゼロ金利政策を続けているので、米国の金利上昇に伴って円安になり、その分は輸入物価の上昇に繋がっているという論点だけだろう。その意味では円安は日銀の失策だと言うことは出来なくはないかも知れない。だが135円前後の為替水準を極端な円安とは言えない。

寧ろ、景気を刺激し、需要を喚起するためにも日銀はより金融緩和が必要な状況になっているとも言える。そのような環境下で企業にとってはコスト上昇(利益圧迫)でしかない賃金引き上げを迫ることは、ある意味では景気の命取りにもなりかねない。日本のような雇用慣習、すなわち終身雇用が根強く、企業が弾力的に採用と解雇を行える環境ではない状況では、賃上げは固定費の上昇であり、企業収益の伸長抜きにはとても行えるものではないこと、すなわち安易な賃上げは減益に繋がり、株価も低迷する。勿論、良い人材の確保、社員・従業員のモチベーション向上というプラスの側面はあり、それで生産性が上がる目算が立つ賃上げならば「損して得取る」ことになる。

イールド・カーブを歪にしているのは投機筋だ

YCC(イールド・カーブ・コントロール)の弊害として、市場機能の低下を語る人も居る。「YCCの弊害」とか、「異次元緩和の弊害」という言い方がメディアなどは大好きなようだ。だが本当にそうだろうか。イールド・カーブの構成要素は市場金利だ。債券の残存年数ごとに取引されている金利をプロットして曲線で繋いだものがイールド・カーブ(利回り曲線)である以上、各プロットの位置は市場が勝手に決めている。資本市場の基本理論は需給だ。「幾らなら買う、幾らなら売る」という需要が供給が見合ったところで取引が成立し、取引値段が決まる自由な世界だ。

残存年数を見ながら、もっと低い利回りでも良いと考える投資家は、より高い値段を指値して債券を買い、もっと高い利回りでないと買わないという人は、より安い値段で指値して債券を買う。一方で、もっと安い値段で売っても良いと思ってキャピタル・ロスを覚悟で指値を下げてくる投資家の保有期間中の運用利回りはより低くなる。逆にもっと高い値段でないと売らないと考えて指値を下げない投資家は、売れれば期待通りの運用利回りを確保出来るが、売りタイミングを逸してしまうリスクがついて回る。債券は価格と利回りの関係が実は慣れないと分かり難いので注意が必要だ。

債券市場には二つの顔がある。ひとつが発行市場であり、もうひとつが流通市場だ。

発行市場では、国債ならば国、社債ならば会社が資金調達を目的に債券を発行し、それを投資家が買う。当然資金調達(借入)側はより長期に、より低利での資金調達を望み、投資家(貸出)側は少しでも長期に安定して高い利回りで資金運用が出来ることを望む。正にお金を借りたいと思う需要側と、お金を貸して運用したいと思う供給側の出会いの場が発行市場であり、その落ちどころは需要と供給のマッチしたところとなる。仮に資金調達側が欲張りで、発行体としての信用リスクを顧みずに、見合わない低い利回りばかりを望めば、その取引は成立せず、発行体側は最終的に利回り(借入コスト)を投資家がいる水準にまで引き上げるしかない。逆に、投資家側がより安全(信用リスクが低い)に、高い利回りで長期に運用したいと望めば、そんな高い資金コストで借入する企業は中々登場しないので、いつまで経ってもニーズに適う債券は発行されず、資産運用が出来ないかも知れない。

もうひとつの流通市場では、基本的に既に債券を保有している人が債券を売り、新たに債券投資をしたいと思う人が債券を買う為に出会う場になる。債券価格を上げれば利回りは低下し、債券価格を下げれば利回りが上昇するというのは発行市場と当然同じこと。ならば債券の現在の所有者はより高い値段(投資家側は低い利回りになる)で売りたい筈であり、新しい投資家はより高い利回り(債券の保有者にとってはより安い値段)で債券が欲しい筈である。

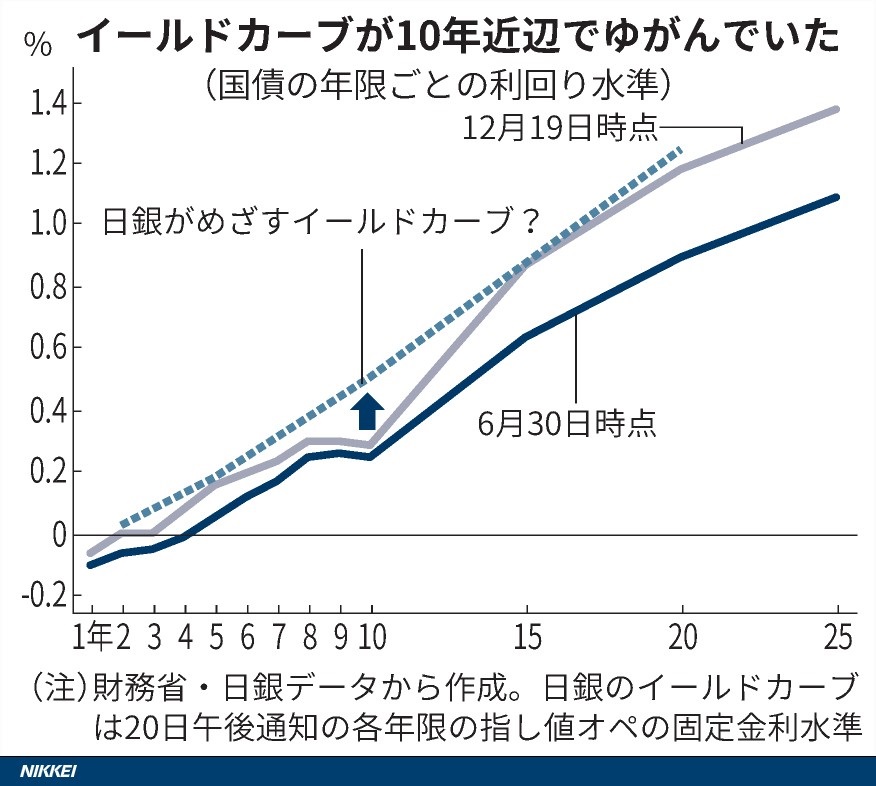

さて、上記債券取引の常識を踏まえて、再度下記の日経新聞からの切り抜き挿絵を見て考えて頂きたい。この状態は何を意味しているのだろうか、ということだ。

昨年12月20日の日銀金融政策決定会合で、日銀はYCCの10年債利回りの変動幅を±0.25%を±0.50%に拡大した。何故なら、図の通り、10年債利回りの方が8年や9年債よりも利回りが低く、イールド・カーブが凹になるようにへこんでいたからだ。これは国債の利回りを示しているが、社債は信用力(クレジット・リスク)に応じて、この国債利回りにスプレッドをつけて取引されるのが普通だ。なので、企業の資金調達にも影響が出ているというのだが、本当にそうだろうか。屁理屈をこねればそうなるかも知れないが、10年債利回りが低いことが悪影響を及ぼすとは、債券の常識からして考え難い。以下にその意味を説明する。

仮に国債に対して+10bp(0.1%)の上乗せ金利ならば資金調達出来、今現在資金ニーズがある発行体があったとする。私がそこの財務部長ならば、このイールド・カーブを見て、社債の発行期間は迷わず10年を選び、低い金利で調達出来たことを喜ぶだろう。更に、金利スワップを使って、この歪なイールド・カーブだからこそ出来る裁定取引により、ほぼ無リスクで超過収益を得ることを考えるだろう。投資銀行側に居たとしたら、そうした提案をクライアントに行う。

これを景気刺激策として金融緩和を行っている日銀サイドから見れば、正に狙いに適った成功事例として受け止める。金融緩和策で景気を刺激したいというのは、低金利で企業が資金調達出来る道をつけ、その企業活動が景気にポジティブなインパクトを与えることだからだ。10年間の長期資金が低利で調達し易ければ、企業はそれを設備投資に回せるからだ。だから発行体である企業側にとっては、0.25%でも調達金利が引き上げられるというのはマイナスなことであり、ディマンドプル型インフレを目指す中央銀行の真意とは正反対の事態でもある。

通常の順イールドの場合、期間が長くなればなるほど金利は高くなる。何故なら、期間が長くなればなるほど、投資家側が資金調達側のリスクを長期に亘り負うことになるので、その分高くなるというのが基本原則だ。にもかかわらず、10年債の利回りよりも、9年債や8年債などの利回りが歪に高いということは何を意味するのだろうか。利回りが高いということは、それだけ価格が(他の年限に比べて)割安に放置され、利回りは割高になったままということだ。割高や割安な状態があれば、通常はその歪みを裁定取引が是正しようとする。にもかかわらず、その状態が拡大するかのような状況なのだ。是非、これが何を意味しているのか頭の体操をしてみて欲しい。

何が見えて来る筈かと言えば、通常の資金調達、そして普通の投資家の資産運用ニーズから言えば、現状のこのイールド・カーブは、極めて人為的に、何かを「仕掛ける」タイプの市場参加者が債券価格をマニピュレート(操作)していると考えるのが普通だろう。何故なら、少なくとも目先の短期間では、日銀が降参してYCCを変更なり廃止するなりして、金利が跳ね上がる(債券価格が下落する)ことがない限り、経済合理性が無いからだ。従って、前掲の図が示す「日銀がめざすイールド・カーブ」という捉え方がもし正論であり、植田日銀新総裁が本当にその方向に金融政策の舵を切るとすれば、利するのは通常の投資家ではなく、この通常の経済合理性では説明がつかないイールド・カーブを作り出した投機筋の方ということになる。少なくとも、設備投資資金を長期で取り入れて、景気回復に資するような動きを目指す企業活動にとってはポジティブとは言えない。つまり、ディマンドプル型インフレを志向するのとは反対向きの結果を導く行為となる。

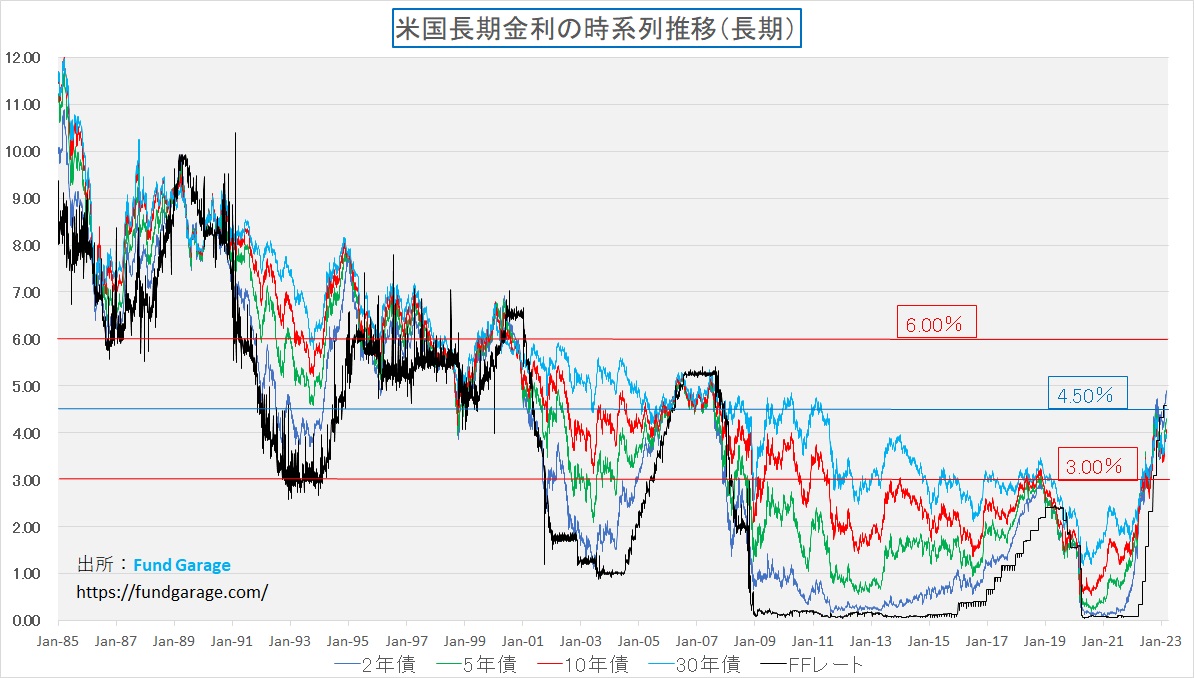

米国債利回りの歴史的な水準感の確認

先週、久し振りに10年債利回りが4%を超えた。ただ米国市場は思った以上に冷静だったのは、昨年10月、14日に4.02%で上抜けした後、20日21日で4.23%前後の高値(債券価格は下落)を付けた後、11月9日まで4%台を維持したことを経験済みだからだろう。数年前「10年債利回りが3%を超えた」と大騒ぎしたことがまるで嘘のようだ。

また長期金利が上昇したとしても、それはディマンドプル型インフレに見舞われて、何とかリセッション覚悟で需要を削いで、そしてインフレを鎮静化したいという環境下の米国にとっては、違った見方をすれば、リセッション回避をしながらインフレ鎮静化が出来るのかも知れないという期待感とも重なるところがあり、だからこ株価もショックなど起こしはしなかった。またファンダメンタルにGenerative AIなどの登場など、ポジティブな材料があることも支援材料となっただろう。

また仮に長期金利が4%台で安定し始めるとしても、ヒストリカルに見れば決して高い水準ではない。久し振りにこちらのチャートで長い歴史観の中で米国金利の水準を確認して貰おう。

ご覧頂ける通り、リーマン・ショックでゼロ金利政策にFRBが入った後の2009年や2010年でも、長期金利は4%手前の水準を付けている。逆に言えば、短期・中期の金利が現状は上がり過ぎという見方も出来なくはないが、歴史的にこうした局面は中央銀行が景気よりもインフレ対策を重視して逆イールドになることも容認している時に起きると言える。また当然ながら、こうした金利水準にあっても、企業収益が拡大する限り、株価は結局上昇し続けたきたことも忘れてはならない。

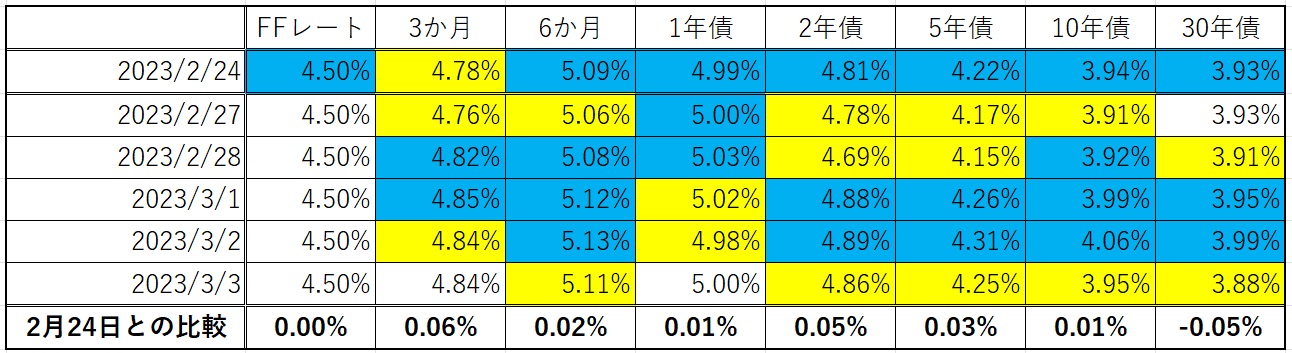

因みに、先週は債券市場もやや混乱した感じが無くもない。下の表は先週の日々の利回り終値を各年限で示し、前日比上昇した日を青、下落した日を黄色に塗ってみたものだ。案外金利は上下したように思われるかも知れないが、最下段で示すように、前週末と比べるとたいした変化はしていないことが分かる。30年債に至っては利回りは寧ろ低下しているぐらいだ。

右肩上がりのビジネス・トレンド

紛いものAIにご注意

まるで特殊詐欺にご注意というようなタイトルにしたが、ChatGPTと戯れることひと月以上、ひとつの大きな現状認識として、現状ChatGPTが学習している範囲は2021年9月までであり、それ以降のことは問い質しても答えてはくれない。試しに、米国の金融政策に関して頻繁にノイズをいれてくる米国の元財務長官であるローレンス・ヘンリー・サマーズ氏について、彼の現職は何かと聞いてみた。すると答えは「申し訳ありませんが、私はリアルタイムで情報を収集することができないため、2021年9月以降にローレンス・ヘンリー・サマーズ氏がどのような契約になっているのかについては把握していません。ローレンス・ヘンリー・サマーズ氏は、経済学者であり、ハーバード大学の元教授であることは間違いありませんが、現在の発注については情報が古い可能性があるため、確実な答えを提供できません。」とのことだ。そして更に食い下がると「2021 年 9 月の私の知識のカットオフの時点で、ローレンス ヘンリー サマーズはハーバード大学のチャールズ W. エリオット大学教授です。彼はまた、ハーバード大学の学長、バラク・オバマ大統領の下で国家経済評議会のディレクター、世界銀行のチーフエコノミスト、財務長官など、学界、政府、金融の分野でさまざまな役職を歴任してきました。それ以来、彼は別の地位に就いていた可能性がありますが、私の知識の限界を超えて情報にアクセスすることはできません。」と極めて誠実に「知らんもんは知らん」と言ってくれる。

実はこうした現実に触れつつ、私の中で確信に変わってきているひとつのストーリーがある。それが「世の中には紛い物のAIもどきが既に溢れかえっていた」ということ。

例えば身近な例(あくまでも私にとってだが)で言えば、資産運用に関わるAIがそれだ。勿論、AIというものをどう定義付けし、何をするものであるかという設定によってこの判定は覆るが、正直「資産運用ロボット」的なAIは、今現在ChatGPTのようなGenerative AIが切り拓こうとしている次元とは全く異なるものだと言って差し支えないだろう。

例えば資産運用に関わるもので「最適なアセットアロケーションをAIが自動的に判断します」というようなものがある。自分自身でもう25年以上も前にExcelで算出していた経験に照らして、どの部分をAIが判断しているのか、かなり疑問がある。Excelとダウンロード可能なデータベース(信頼性を問うなら有料のもの)があれば、そんなに手間暇掛けずとも「最適なアセットアロケーション」などは計算出来、そして定期的な調整(リバランスというよりは、トリミング)の必要量の算出などもわけない作業だからだ。

だが確かに各資産クラスの期待収益率については、別途自分で考える必要があり、それをAIが担っていると期待出来なくもないが、現時点でもしそれが正確にAIで算出可能ならば、少なくともマクロ経済データの予測はもっと確度が高くなっている筈だ。更に言えば、ChatGPTのようなGenerative AIは、倫理的に問題と成りそうなこと、或いは根拠なき予測の提供は出来ない。2021年9月までしかリアルタイム情報にはアクセス出来ませんという問題は、独自開発すれば解消出来そうではあるが、それさえきっと莫大な費用負担が発生するだろう。

もうひとつ重要なことは、人間の心理描写のようなこともGenerative AIでさえも出来ないということは、市場心理を理解する上で致命的な欠点のように思われる。何度も小説を描かせてみようとトライしてみたが、人間の心情、心理描写をすることは出来ないようだ。だとすると、市場のサイコロジカルなものをAIが理解することは、現時点では無理だということになる。すると残るのは回帰分析的なアプローチや傾向値分析の類しか無くなるが、それは既にExcelと少々器用な市場関係者の間では何の目新しいものでもない。つまり今までのレベルのAIでは出る幕は無いということだ。そうして周りを見渡してみると、AIを名乗る、AI紛いなものが結構巷間溢れているように思われるが如何だろうか。

つまりAI絡みを名乗るサービスや企業は多いが、かねてお伝えしたように、現状のAIに対する理解は、そのハードウェアに関わる企業群のトップから見て、極めて初期段階(「Just the very beginning」や「very early stage」)である以上、語感と実態の乖離には十分注意してみる必要があるだろう。

画像処理はAIでより身近になってきた

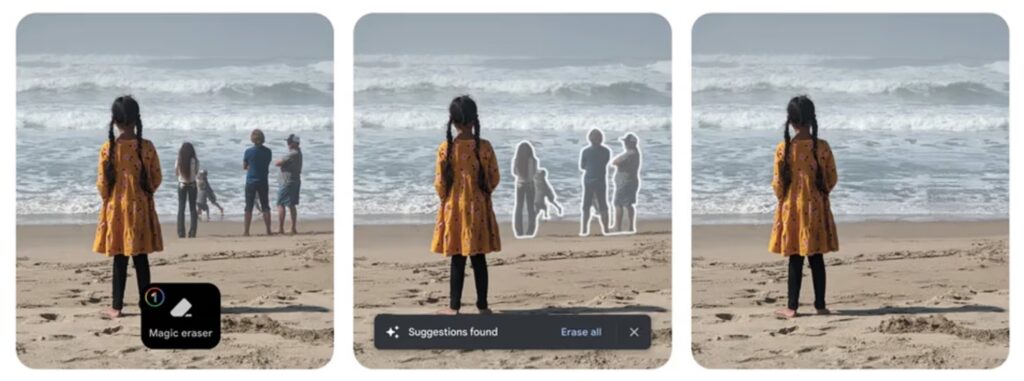

一方、AIを利用した画像処理はかなり身近な存在となった。下の写真はGoogleが先月末よりiPhone上でも利用可能としたiOS版Googleフォト「消しゴムマジック」の利用例だ。左側の写真がオリジナル、それを右側の写真へと加工していくものだが、ポイントは単なる切り抜きではなく、周りの画像からAIが判断して、該当箇所に自然な画像を生成することだ。

単純に周りの状況を「コピペ」しているのだろうぐらいに思っていたが、どうやらAIがより多くのものから学習した結果から無い風景を生成して、削除した部分の描画を行っているようだ。

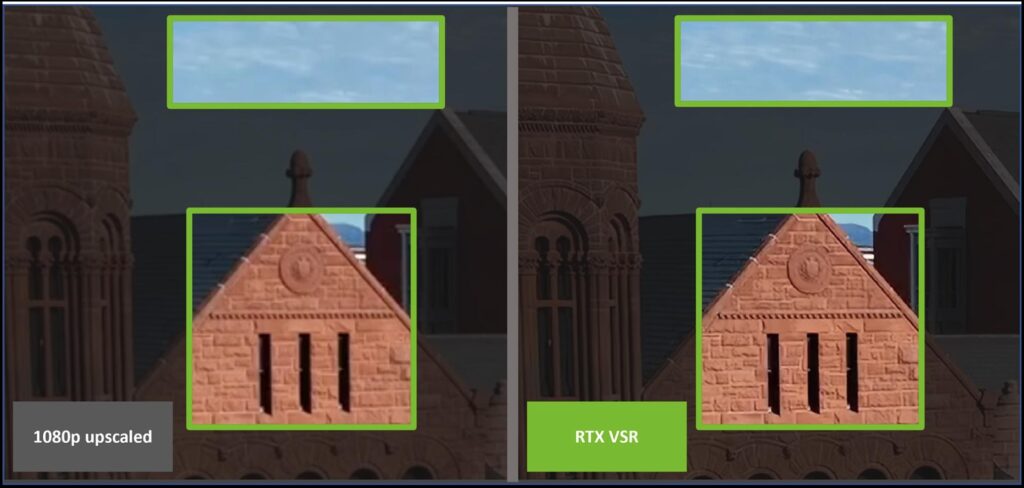

同じようにYouTubeやNetflixのHD画像を4K処理の画像にAIが加工する機能(ドライバーソフト)を、エヌビディアがGeForce RTX 40シリーズと30シリーズ向けに3月1日より提供開始した。これはRTX Video Super Resolutionと呼ばれる機能で、AIのTensorコアを利用してChrome/Edgeブラウザ上で再生されるストリーミング動画を最大4K解像度にまで引き上げることが出来るというもの。

左側が通常のHDレベルの動画の一コマだが、4K画像にすると輪郭がぼやけてしまう。それは縦横の画素数が増えることで、どうしても目が粗くなるからだ。その問題に対して、AIが映像の圧縮によって生じるアーティファクト(ブロックノイズ、エッジのリンギングアーチファクト、高周波成分のウォッシュアウト、平面部のバンディングなど)を低減または除去し、失われた質感を低減させ、エッジやディテールをシャープにするというもの。

早速私のデスクトップパソコンにもエヌビディアのドライバーをダウンロードして試しているが、画像自体はその「劇的before – after」を並べて比較しないと分からないので、どのぐらい高解像度にAIアップスケーリングされているのかは正直判然としない。ただ確かに何を見ても「この映像はボヤっとしているな」という印象は殆ど無くなった。そのぐらい自然に4K対応の綺麗でシャープな画像に変換されている。ただ一方で、動画を再生中にグラフィックボードのFANの回転が上がっていることは確かなようだ。明らかにFANノイズが大きくはなった(気になるレベルではない)。

最近のインスタグラムやFacebookのリールには、アプリで男性が女性になったり、女性が男性になったり、或いは自然な感じでエイジングしたり、逆もあったりと自由自在なものになったと思っていたが、更なる画像処理がリアルタイムでより身近なものとなってきた。またVR技術の進歩も著しいものがあり、今後この世界がどこまで発展し、どんな利用方法が開発されていくのか想像するだけでもワクワクするが、少なくとも後戻りはしないことだけは確かだ。

この世界で技術が進歩するということは、イコール、メタバースの世界が充実するということにも繋がるからだ。

まとめ

6.85兆円-3.75兆円=3.1兆円

Bloombergニュースによると、ソフトバンクグループ傘下の英半導体設計会社アームが年内の新規株式公開(IPO)の準備を進める中で、世界の投資銀行各行は同社の評価額を300億-700億ドル(約4兆1000億-9兆6000億円)とする案を提示しているという。

『FG Premium Report 2月13日(CY2023)号(ソフトバンク・グループの株価の妥当性)』でも「個人的な見解としては、現在評価に使われている3.7兆円というの過小評価である可能性の方が高いだろうと考える。」とお伝えしたが、前述の仲値500億ドルだとして約6.85兆円がIPO価格の予想中間値ということになる。

NAV=13.85兆円で一株あたり9,472円に相当するとするならば、NAVの1兆円相当が株価の約680円分(9,472円÷13.85兆円)に相当することになる。同社のWebページに掲載されている下記内容を正とするならば、少なくとも現在計上されている分に加えて約3兆円分の約2,000円前後は更に一株当たりのNAVがアームの上場により膨らむことになる。

ただ「一株あたり9,472円」に対しても既に同社は信頼を失っているようで、週末3月3日の終値は5,556円だ。とは言え、9472円の44%相当である約4167円は上場株式の時価から算出されている。ならばこの4,167円に、単純にIPO後のアームの時価予想(仲値約6.85兆円)相当分(少なく見積もって4,000円程度)を足し算することを不合理とは呼ばないだろう。実はこの数値、お分かりの通りアームのIPO後なら市場が評価した公明正大な時価と言えるものなので、仮に同社が行っている他の非上場株への投資分が全損失となっても、その事業とは無関係に確保出来るであろうソフトバンク・グループのNAVということになる。勿論、上場株式の時価そのものが下落していたら、その計算は全部やり直しになるのでご注意頂きたいが、考え方としてはこの見立てはおかしくない筈だ。

ただこれはあくまでも既に開示されている情報を元に、またIPOの株価予測ぐらいいい加減なものは無いという前提で考えているだけなので、どこにも確実と言えるものはない。また、市場が同じ目線で、同じ理屈を辿って評価してくれる保証も全く無い(事実、現在NAV以下で取引をされているのだから)。ただアームがソフトバンク・グループの金の卵であったことだけは確かな話だ。

なぜ「利上げ待望、異次元緩和の解除」を庶民までが望むのか不思議

非常に素朴な疑問として、メディアや野党の質疑などを見たり聞いたりしていると、なぜみんなそんなに利上げを待望し、また異次元緩和を止めることを望むのだろうかと、正直不思議でならない。

バブル景気の頃、私の給与の手取りは決して増えなかった(私は銀行籍のファンドマネージャーだったので、証券マンのように臨時ボーナスが出ることは無かった)が、「24時間戦えますか?」とリゲイン片手に猛烈に働きながらも好景気を謳歌していた。だから「平成の鬼平」こと三重野日銀総裁が「バブルを潰す」と言い、メディアが「バブルは悪」みたいな報道をすると、とても不思議に思えたものだ。確かに将来買えそうな新築住宅は遥か彼方になった気もしていたが、逆に「不動産転がしに早く参加出来る年次になりたい」ぐらいに前向きに思ってもいた。

異次元緩和は基本的に景気浮揚策だ。バブル崩壊と円高で傷んだ日本経済を立て直すために始まった景気対策だ。そんなことを言わずとも、低金利で住宅ローンを始めとする資金調達が出来る状態をなぜ手放したいと思うのだろうか。勿論、80円前後の円高の時代に比べれば、海外旅行をしても割安感は無いかも知れないし、輸入業者は疲弊するかも知れない。ただ日本経済全体で見れば、円高よりも円安の方が本質的にはメリットが大きい。円高が故に国内産業が空洞化し、海外に数多の製造業の生産拠点が移転し、国内での労働力需要が失われた。円高により、安い米国産牛肉が出回るなど、日本の農産物の競争力が落ちた。輸出と輸入の世界においては、円高と円安はメリットデメリットは表裏一体だが、資源を持たないこの国の産業構造は基本的に輸出依存が強い。また為替変動は再三お伝えしている通り、単純に金利差だけでは変動しない。

だとすれば、なぜそんなに利上げを待望し、また異次元緩和を止めることを望むのだろうかという問題に対して、納得がいく答えを得ることは出来ない。資本市場に与える弊害と大上段に構える話もあるが、それは日常生活とは全く関係が無い話だ。寧ろ勤め先が資金調達コストの上昇で疲弊すれば、ボーナスなどに跳ね返るのが理屈。

つまり、どこかで刷り込まれた「物価高⇒インフレ⇒賃金上昇」という意味不明なストーリーが背景にあるのだろう。私は日銀が明確にYCCを止めてしまえば、恐らく株価が急落すると思っている。円高になればそれもハッピーな結果には繋がらない。異次元緩和を止めて、日銀のバランスシートを無理矢理急速に縮小するような圧力が掛かれば、大量のETFが売りに出されるかも知れない。世の中そんなことは望んでいないと、私の懸念が単なる危惧に過ぎないことを願ってやまない今日この頃だ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。