必要なのは見極める判断力

まずは総論

World Baseball Classicの日韓戦で盛り上がり、傍らで発表された米雇用統計に安堵していたところに冷や水がさされた。それが土曜日早朝(深夜?)に届いた「シリコンバレー銀行(SVB)が10日、カリフォルニア州の金融保護当局によって閉鎖され、連邦預金保険公社(FDIC)の管理下に置かれた」というニュースだ。NY市場が取引開始前、Pre-Marketは雇用統計を受けてこじっかり始まっていたが、残念ながら、市場は銀行株を中心に反転した。

9日に発表された新規失業保険申請件数は市場予想を上回る伸びとなり、昨年12月以来の高水準となった。特にニューヨーク、カリフォルニア両州で申請件数が急激に増えたと伝えていたこともあり、10日の雇用統計もタカ派が歓喜するような内容ではないと予想していたが、NFPR(非農業部門雇用者数)は市場予想の22万5000人増を大きく上回る前月比31万1000人増加だった。だが一方で失業率は市場予想の3.4%に対して3.6%(前月3.4%)となり前月よりも上昇、更にNFPRについても前月が50万4000人増(速報値51万7000人増)に下方修正された。雇用環境がガンガンの強気で賃金上昇が続いているという状況では無いことは、ディマンドプルのインフレ対応に注力するFRBにとっては悪い話では無い。

債券市場の方は先週、月火水と3日連続で金利上昇した。何故なら7日に行われたFRBパウエル議長の上院銀行委員会での用意された原稿での発言から「As I mentioned, the latest economic data have come in stronger than expected, which suggests that the ultimate level of interest rates is likely to be higher than previously anticipated. If the totality of the data were to indicate that faster tightening is warranted, we would be prepared to increase the pace of rate hikes. Restoring price stability will likely require that we maintain a restrictive stance of monetary policy for some time.(先に述べたように、最新の経済データは予想を上回っており、これは最終的な金利水準が以前の予想よりも高くなる可能性が高いことを示唆しています。データ全体が、より速い引き締めが正当化されることを示している場合、利上げのペースを速める準備ができています。物価の安定を取り戻すには、しばらくの間、金融政策の制限的なスタンスを維持する必要があるでしょう。)」という部分がクローズアップして伝えられたからだ。つまり前回のFOMCの時よりも「タカ派」になっていると市場は受取り、次回FOMCでの利上げが前回の0.25%から0.50%になると予想が変わったのだ。詳細はリンクをクリックしてFRBのWebページにある用意された原稿の原文を見て頂きたい。

だが前述の新規失業保険申請件数の増加に続いて、雇用統計の中で失業率の拡大が伝えられると、債券市場も金利が軟化(債券価格は上昇)した。更に、シリコンバレーバンク(SVB)の破綻が伝えられたことで、更に債券は安全資産として慌てた資金に買われ、金利は低下して1週間を終えた。ただ詳細は後述するが、日本で「米シリコンバレー銀行が経営破綻 リーマン危機後で最大」と騒がれている程、現地米国内で騒ぎになっているようには見えない。勿論、シリコンバレーのあるサンフランシスコ・ベイエリアや、関連するエリアでは動揺もあるようだが、予想された程ではない。それは日本での「銀行」という存在の位置づけと、米国のそれでは全く異なるからだ。

さはさりながら、銀行株の下落がNYダウの下落には大きなインパクトとなり、また「シリコンバレーのスタートアップ」に大きな影響があるかも知れないと考えられたことで、ナスダックも当然下落、週を通じた騰落率では米国市場は総じて大きく下落した。そうなれば当然シカゴの日経平均先物取引も穏やかで終わる筈も無く、終値は27530円と、日本市場の10日の日経平均終値28143.97より約600円安い水準で取引を終えている。

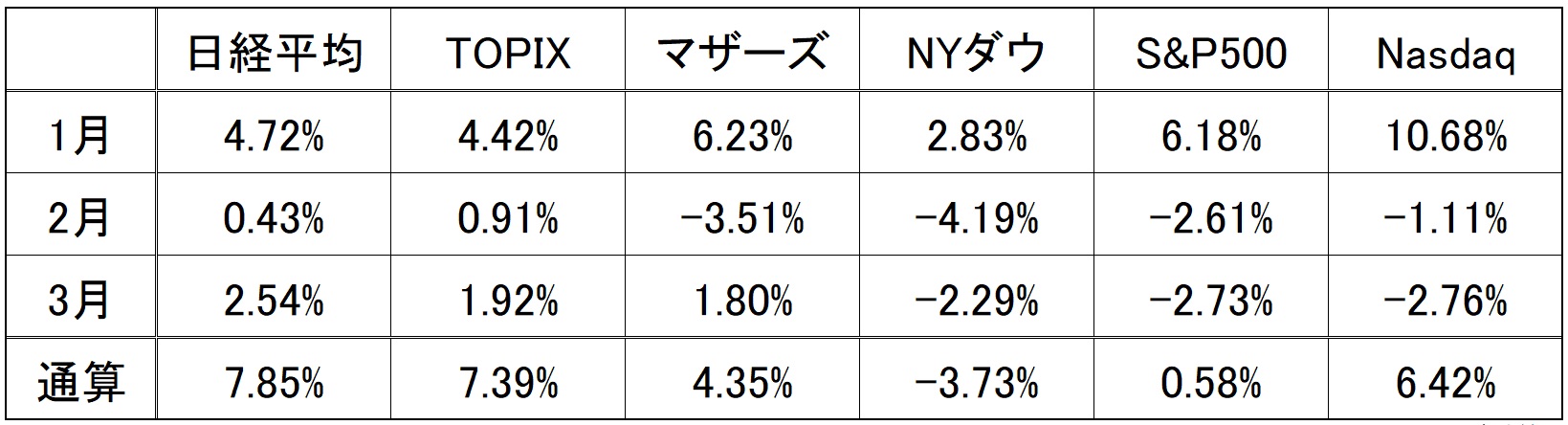

不思議なことに、正直に不思議に思っているのが、年初来の騰落率で日本市場の方が米国市場を上回る結果となっていること。日本市場が堅調であることを訝しむことも無いのだが、この結果には正直違和感を感じている。

米金利は上がって下がって終わった

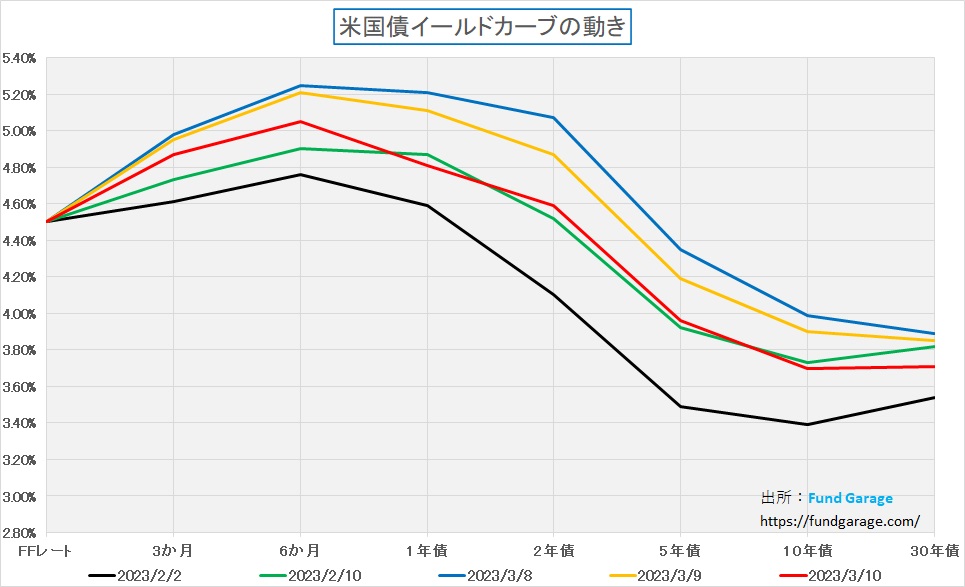

週前半と後半で、これほど市場のトーンが変わったことも珍しい。週前半はパウエル議長の上院での議会証言を受けて、次回FOMCでの利上げは0.25%の利上げではなく、再度0.50%の利上げとなるというシナリオを織込みに行く展開となった。そこでまずはイールド・カーブを見て頂こう。

前回のFOMC後は、予想外にハト派になったと捉えて一旦は下落していた米国債利回りも、翌週発表になったCPI(個人消費物価指数)などを確認するとハト派期待も何処へやら、寧ろ再度沸き立つ「タカ派」勢のコメントに利回り水準はじわじわ上昇していたが、パウエル議長の上院議会証言のあとは更に利回りの上昇が加速した。下のチャートで言えば、緑色から一気呵成に青色へと上方シフトとなり、6ヶ月、1年、2年の金利が5%を超えた。そして水曜日(青)をピークに、黄色、赤色と金利は下方シフトとなった。ひと目盛が0.20%になるので、8日から2日間で2年債利回りは概ね0.5%も切り下がったことになる。

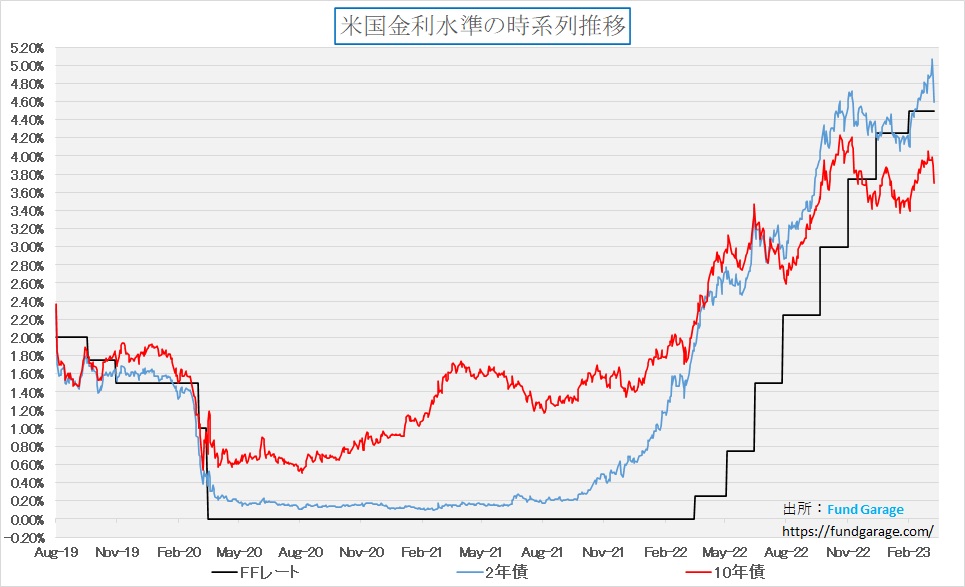

もう1枚、時系列のチャートも念のためお見せする。一番右側のところでかなり明確に金利が急低下していることが見て取れると思われる。

株価はどう反応したのか?

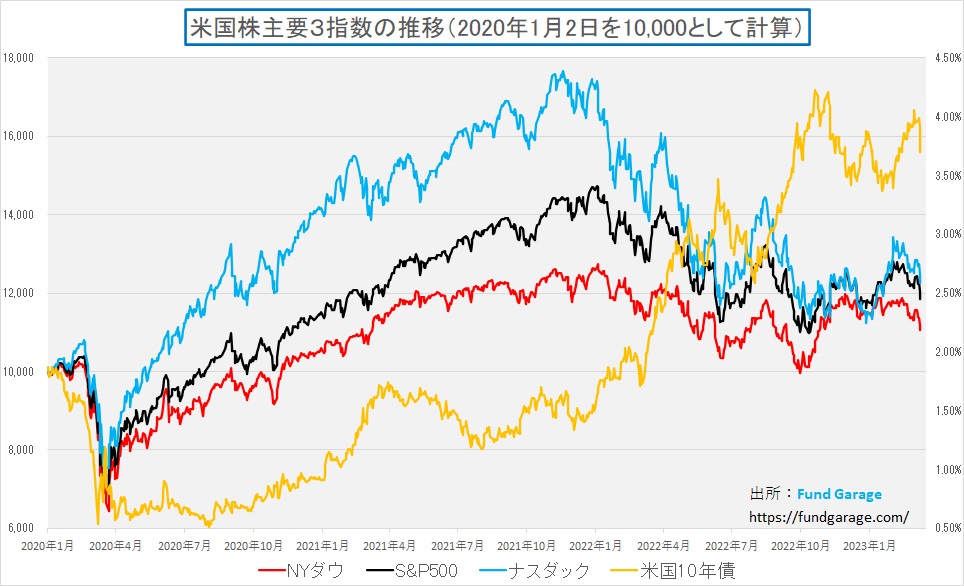

まずは10年債利回りと米国主要3指数の推移を見て頂こう。今回は金利も低下したが、株価も下落した。要するにこれは市場のリスク回避姿勢が顕在化したことを意味している。

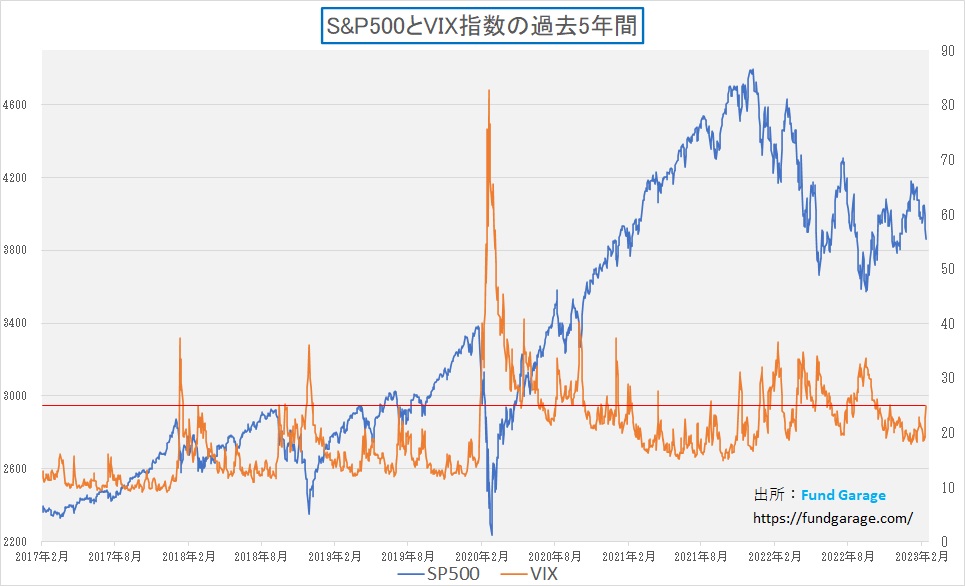

その証左として恐怖指数と呼ばれるVIX指数、つまりS&P500株価指数のインプライド・ボラティリティが漸く上昇してくれた。前回号で指摘した通り、3月3日の恐怖指数は18.49まで低下していた。これはほぼほぼパンデミック後の最低値ゾーンで、市場が安穏とヘッジを外している状態を示していたのだが、週末10日の終値は24.80と一気に34%もの上昇となった。市場はきっちりとワークしている。

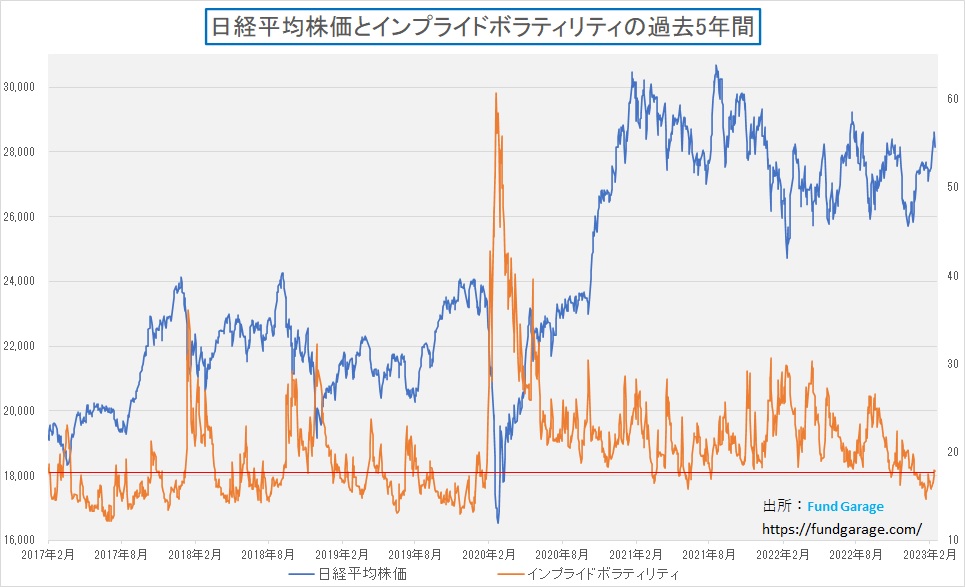

反対に、日本市場は全く金曜日に米国市場で起きたことをまだ織込んでいない。シカゴの日経平均先物の終値は27530円となっているが、日経平均自体は28143.97円と600円も上だ。更に、恐怖指数と同じインプライド・ボラティリティを見てみると、下記のチャートのように低いままだ。直近の最低値14.71(2月16日)よりは上昇して17.89まで回復しているが、これではまだまだ低過ぎ、ストンと株価が下落する可能性を否定することは出来ない。つまりシカゴの日経平均先物の水準から考えて、週明けには一旦下落する(600円以上)とは思われるので、その時にどこまでインプライド・ボラティリティが上昇するかを楽しみにしている。

株価下落にも、いろいろと種類がある

株価が下落すると一般論的には投資家は精神的にうな垂れる。それは人間である以上は致し方無いことだ。ただ「買っても良い下げ」「暫くは放っておいた良い下げ」「売り逃げた方が良い下げ」と、下げにも実は色々と種類がある。それを見極める為には、うな垂れ、俯く気持ちに鞭打ってでも「見ないとならない現実」というものもある。ファンドマネージャーのような職業投資家なら、急落や暴落、或いは911同時テロや311東日本大震災のような特殊なイベントの時でも、何が起きているのかを冷静に見極めないとならない。ただ所謂「個人投資家」の長期投資の場合ならば、基本的には「売り逃げた方が良い下げ」というのは基本的には無い。寧ろ目線は「買っても良い下げ」かどうかを見極める眼力を養うことだ。

そんな時に役立つのが、いつもお見せしている相対評価のチャート。何に比べて、何が良いか、悪いかを見極めることで、いろんなことが見えてくる。つまり「玉石混交」の中で玉と石を見分ける方法だ。

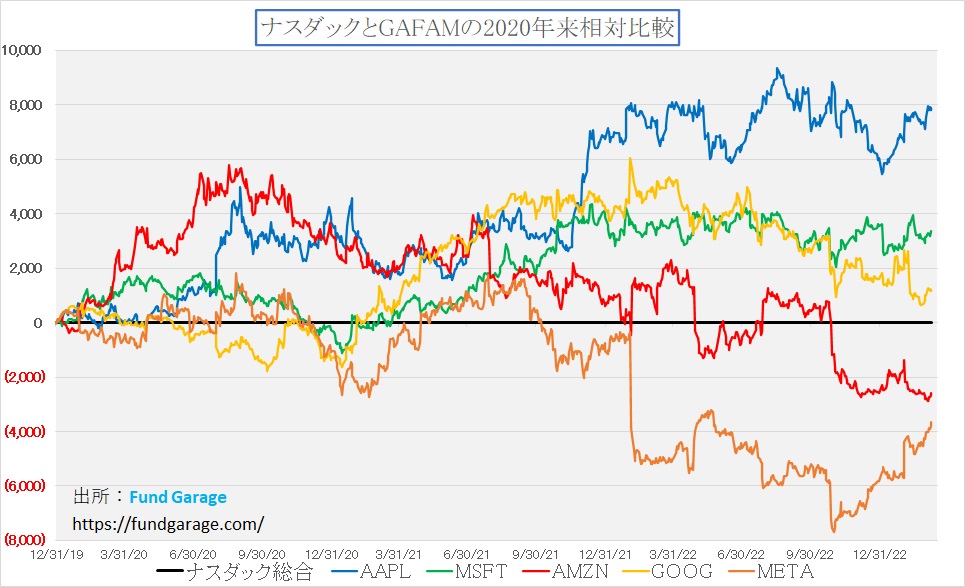

GAFAMはやはり今でも市場の一番の試金石だと私は考える。通常、投資家が投資環境を体感する時は、ベテラン投資家でも無ければ、日経平均やNYダウ、そしてナスダックなどのメジャー株価指数だろう。不思議とTOPIXやS&P500は機関投資家のベンチマークとしては重用されるが、そうした相場観の議論の時には、専門家の間でもあまり使われない。そして今現在の市場環境では、時価総額加重平均で計算されるナスダック、その一番影響力が高い数銘柄の動きを見ることが、変化の兆しを見極める重要なものとなる。

次のチャートはナスダック総合指数をベンチマークとして、そのアウトパフォーム度合いを検証している。つまり一般的にパフォーマンスの7割以上を決定づけるとされる市場ベータリスク(市場に連動するリスク)を排除して、個別アルファの違いだけを時系列で見ているチャートだ。

まず明らかに際立つのがメタフラットフォームズ(META)の底値からのリバウンドの力強さだ。昨年、対指数では10月末で底を打って反転している。同じように力強いのがアップル(AAPL)。従前、市場の中では「景気が悪くなると広告宣伝が減少するから、広告料を収益源とするビジネスモデルの企業は厳しくなる」と言われたが、メタプラットフォームズの値動きを見る限り、もっともらしく聴こえたが、実際はそうでは無かったということが示されていると思われる。このチャートで見ると、寧ろアマゾンとアルファベットが同じように右肩下がりを描いている。

ならばこの2つの共通項は何だろうか。恐らくCSP(クラウド・サービス・プロバイダー)としてのビジネスだ。アマゾンがAWS、グーグルがGoogle Cloudサービスだ。ならばAzureを率いるマイクロソフトも一緒かと言うと、トレンドはやや違う。

メタプラットフォームズ(META)はなぜこの4カ月以上、ナスダックを大きくアウトパフォームしているのだろうか。勿論コストカットや人員削減の合理化経営方針を市場が評価しているという見方も出来るが、それだけではこれだけのリバウンドは難しい。やはりファンダメンタルズのサポートがいる筈だが、それは市場がメタバースの将来性に注目しているということだと思う。

アップル(AAPL)が気を吐いて元気なのは、ひとつには中国が新型コロナウイルスの影響から抜け出し、回復するというシナリオがあるからだろう。また製造拠点を中国のFOXCONNに集中していたのをあらため、インドへ展開して分散することも評価されていると思われる。ただスマホの販売が現実に回復するかどうかはまだ予断を許さない。

一方で、クラウド・サービスサーのアマゾン(AMZN)、アルファベット(GOOG)、マイクロソフト(MSFT)にとって共通の環境はGenerative AIが一気に注目を集めたことで、この先も休みなく設備投資を続けないとならない。逆にもしここでその手綱を緩めたら、恐らく競合との争いの中で劣後していく可能性が高まる。アマゾンとアルファベットには独禁法訴訟というリスクが今は顕在化しているが、それ以外のネガティブ材料を探すとすれば、CSPへの設備投資の必要性から利益率が低下する懸念ぐらいしか思いつくものが無い。

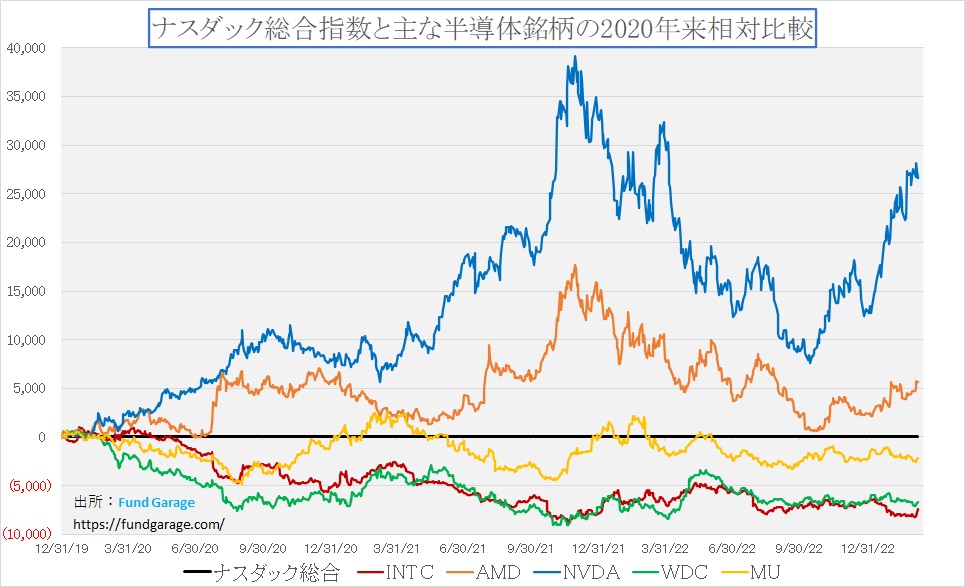

この判断を形作るひとつの根拠としているのが、下のチャートだ。GAFAMのチャートと同じ考え方で、主要な半導体メーカーを比較したものだが、エヌビディア(NVDA)が独り勝ちしている状況はほぼ変わらない。当然その裏側にあるのはAI関連の市場の伸びだが、それはクラウド・サービスサーが設備投資をし続けることと表裏一体と言える。株価の動きが、ファンダメンタルズの流れを説明している。

SVB銀行破綻が意味するもの

日本と米国の金融システムの違い

日本で「米シリコンバレー銀行が経営破綻 リーマン危機後で最大」と喧伝されるような事態が本当に起きたら、それは結構なインパクトになるかも知れない。ただ1990年代の北海道拓殖銀行の破綻や、当時の安田信託銀行などに何度も噂が囁かれた取り付け騒ぎなどの状況を考えれば、少しは冷静になれるかも知れない。でも、今回の場合「リーマン危機後で最大」と見出しに入れることで、「あの時を思い出せ」とばかりに、見事に悲観バイアスに火がつくように焚きつけている。実際、引っ掛かった人もいるかも知れない。この事態を日本人が正確に理解するには、日本と米国の金融システムの違いを理解する必要がある。

まず大雑把なところから始めると、日本と米国ではその直接金融と間接金融への依存度が全く異なることが最初のポイントだ。企業が社債や株式を発行して資本市場から直接資金調達を行う方法が直接金融であり、銀行から融資を受ける方法を間接金融というのはご承知の通り。日本では企業の資金調達の約90%が銀行融資によるものであり、米国では資本市場からの直接金融が主流であり、銀行による間接金融の割合は資金調達の約20%程度とされる。

この違いが大きく影響してくるのが、ベンチャーキャピタルの存在であり、その規模、その役割が、日本でなぜ成長力のあるベンチャーが育たず、ユニコーンが少ないのかということにも影響してきている。ベンチャーキャピタルとは、新興企業や成長企業への資金調達や支援を行う、一種のリスク投資ファンドのことで、米国では新興企業の成長を支援する重要な資金調達手段となっている。まずこれを押さえておきたい。

何故なら、ベンチャーキャピタルは新興企業の資金調達面だけでなく、経営戦略やビジネスモデルの改善、財務管理などの経営支援も行うからだ。そして出資した企業が上手く成功した場合、IPOなどのエグジット戦略により、その成果に対する利益を得ることが第一目的だからだ。つまりベンチャーキャピタルは、資金調達だけでなく、企業の成長を支援するためのビジネスパートナーとしても重要な役割を果たし、成功してこそ果実を得ることが出来るビジネスモデルだ。利払いと返済という融資の考え方ではない。

極端なことを言えば、ベンチャーキャピタルは出資金が回収出来ないこともビジネスとして想定している。ただ出資先の中からIPOなどのエグジット戦略が成功すれば、出資額が何倍、何十倍にもなって帰ってくる。だからこそ、経営にも積極的にビジネスパートナーとしてコミットメントし、出資先や取引先を連携(紹介など)させ、企業発展に貢献しようとする。実際にシリコンバレーでベンチャーキャピタルを立ち上げられないか検討した時期があり、現地の仲間のベンチャーキャピタリストや弁護士事務所とも何度かディスカッションした経験から、日本の間接金融のそれとは大きくその存在価値が異なると断言出来る。

米国におけるベンチャーキャピタル市場は非常に大きく、2021年にはベンチャーキャピタル市場で約1,900億ドルが投資されたとされる。これを1ドル135円換算で計算すると約26兆円、これはちょうどシリコンバレー・バンク(SVB)の総資産額に匹敵するから偶然の一致とは言え面白い。これを日本のベンチャーキャピタル市場と比較すると、日本は2020年の数値だが約2,600億円、2019年が国内で約700社のスタートアップ企業に約1,700億円が投資されたという数字を見つけることが出来る。つまり概ね日本のベンチャーキャピタルの規模は米国の約1%(100分の一)に過ぎない。

商業銀行、投資銀行、証券会社の違い

金融機関にも種類が沢山あるが、一般的に「商業銀行、投資銀行、証券会社」の定義の違いが曖昧になっているようによく思う。そこでこの点も整理しておく必要があろう。日本ではメガバンク3行と所謂「地銀」が銀行であり、野村證券、大和証券、みずほ証券などは普通に証券会社と捉えられているが、JPMorganとか、Goldman Sachsがどちらに属するのかと聞かれると、答えに窮する人も多いだろう。取り分け、日本では「商業銀行と投資銀行」という線引きが殆ど無いに等しいので、寧ろこの両社などの例は「証券会社」と考える人の多い。

米国では1933年に制定されたグラス・スティーガル法(Glass-Steagall Act)が「商業銀行と投資銀行」の業務を分離することを定めていた。すなわち商業銀行が預金者の預金を保護する責任を負い、一方で投資銀行はリスクの高い投資取引に従事することを制限したものだ。これが金融システムの安定性確保に資すると考えられていた。具体的には商業銀行による証券取引、証券仲介、証券発行などを禁止し、投資銀行は商業銀行の顧客に対して預金口座を提供することを禁止するなど、業務分離を定めていた。

しかし、1990年代後半になると、金融業界において商業銀行や証券会社の業務分野の境界が曖昧になり、金融商品の種類も多様化した。その結果、グラス・スティーガル法が時代遅れとされ、2000年には法律の一部が撤廃され、商業銀行と投資銀行の境界が曖昧となってしまった。その結果、金融市場において高いリスクが生じるこになり、実際にリーマン・ショックなども起こり、再びこの金融危機を契機に、金融システムの安定性の確保のための新たな規制が導入された。その代表例がドッド・フランク法(米国)、バーゼルIII規制(国際的な規制)、MiFID II(欧州連合)などだ。

その結果、現在の米国で代表的な商業銀行と言えば、JPMorgan Chase、Bank of America、Wells Fargo、Citigroupなどとなり、投資銀行と言えばGoldman SachsやMorgan Stanleyと言った感じになる。ただJPMorgan Chase、Bank of America、Citigroupは、商業銀行としての業務の他に、投資銀行業務も現在は行っており、Wells Fargoも商業銀行としての業務を中心に行っているが証券業務も行っている。反対にGoldman SachsとMorgan Stanleyは、投資銀行業務が中心だが、商業銀行業務も行っている。

ならば証券会社は無いのかと言えば、その定義を主に証券の売買、保管、管理などのサービスを提供する金融機関として、個人投資家や機関投資家などの顧客から、株式、債券、投資信託、先物、オプションなどの金融商品を購入・売却する手続きを代行し、顧客の投資活動をサポートするものとするなら存在する。また投資銀行とは異なり、新規株式公開(IPO)や企業買収などの資金調達業務や投資銀行業務を行うことは出来ず、株式や債券の売買による手数料や、口座管理手数料、アドバイザリー手数料などを得て収益を上げるものとされている。

具体的には、ETRADE Financial、Charles Schwab、TD Ameritrade、そして話題となったRobinhoodなどが上げられる。

つまり一口に「銀行」と言っても日米間では大きな違いがあり、「証券会社」と言っても全く異なる面があるということだ。そして間接金融か直接金融かという点でも日米で大きな違いがあり、ベンチャーキャピタルの存在も絡んで、「銀行の破綻」と言っても相当に字面の印象と、実態面で違いがあることもご理解頂けるだろうと思われる。つまり日本で通常「銀行」と呼ぶのは「商業銀行」の場合が多く、「証券会社」は「投資銀行」に近い。ただ企業向け金融と言う意味、すなわち「投資銀行業務」という点では、現在かなり境界は曖昧だ。また日本では企業が誕生した時点から制度融資などを含めて銀行が企業の資金調達を担うのに対し、米国ではベンチャーキャピタルが「リスクマネー」として企業の資金調達を応援することの方がメインとなる。すなわち、日本では「回収出来ること」が金融機関側の大きな命題であるのに対し、米国では「成長すること」が大きな命題となっているという違いがある。

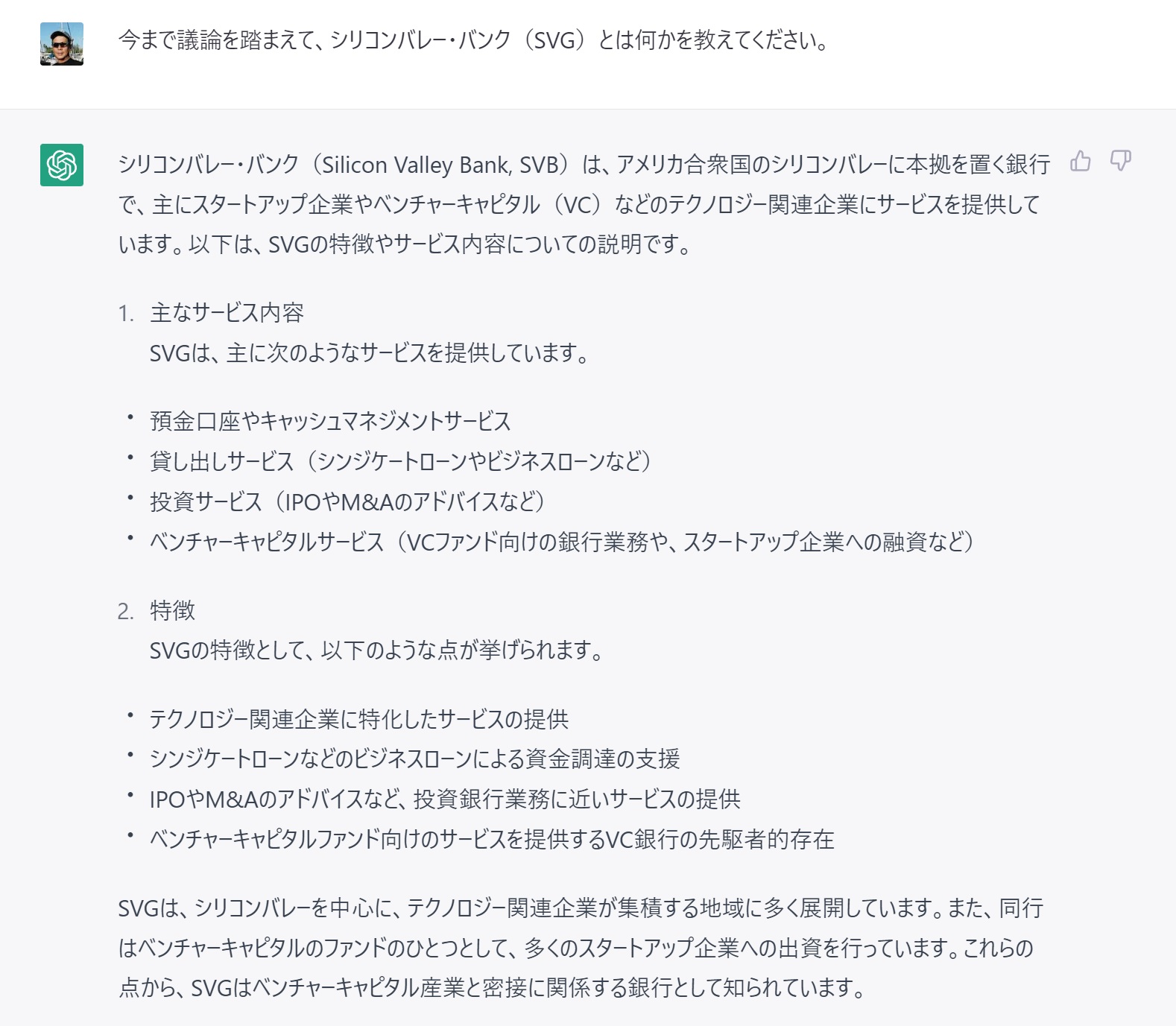

シリコンバレー・バンク(SVB)とは何か?

さて、ここまでの予備知識をお伝えした上で、「シリコンバレー・バンク(SVB)とは何か?」という質問をChatGPTに投げ掛けてみたので、その答えをお見せする。それがこれ。

シリコンバレーバンク(SVB)はなぜ破綻したか?

一番分かり易い説明がこれだ。日経新聞にもある「新型コロナウイルス下の金融緩和に伴うカネ余りで、スタートアップは資金調達を拡大した。21年の米国のVC投資は過去最高となった。資金の余ったスタートアップがSVBに預金した結果、22年3月末の預金残高は前年同期比6割増の1980億ドルとピークに達した。預金が増える一方、株式で十分に資金調達していたスタートアップへの融資需要は低かったため、SVBは運用先として住宅ローン担保証券(MBS)など有価証券の購入にあてた。米連邦準備理事会(FRB)が22年3月に利上げを開始し、急な金利上昇に伴い保有する債券の含み損が想定を上回って拡大。含み損を考慮するとすでに実質債務超過の状態にあったとみられている。」というもの。

ただ実際に物語を次の章へ進めたのは、噂でパニックを起こした人たちによる「取り付け騒ぎ」で、急激に9日と10日に流動性が悪化し、資金繰りが出来なくなったことによる。その発端は著名起業家ピーター・ティール氏(PayPalなどの創業者)がファウンダーズ・ファンドなど、複数のベンチャーキャピタルを通じて投資先企業に同行からの資金の引き揚げを提言したことが「取り付け騒ぎ」のきっかけだと言われている。

スタートアップも金余りとなり、調達するよりも、一旦は搔き集めて銀行に預金として積み上げる。積み上げられた資金を貸し出しに回せない銀行としては、長期債や住宅ローン担保証券(MBS)を中心に運用していたが、FRBによる急ピッチの利上げで金利が上昇(債券価格は下落)し、含み損が膨らんだというのは至極当然。ただそれが故に債務超過にまではならないだろう。ただ預金先が一気に引き出しに走れば、運用に回している資金を取り崩すなどしないとならない。それでも融資に回しているのでなく、米国債などであれば換金性は非常に高いので、事態がモデレート進んでさえいれば、破綻までには至らなかった可能性が高い。

シリコンバレーバンク(SVB)破綻の影響は?

シリコンバレーバンク(SVB)は主にスタートアップ企業やベンチャーキャピタル(VC)などのテクノロジー関連企業に特化した商業銀行であり、これらの企業に対する資金調達支援やキャッシュマネジメントサービス、投資銀行業務に近いサービスなどを提供していた。しかしSVBは商業銀行の範疇に含まれるため、投資銀行業務においては、一般的な投資銀行と比べると限定的なサービスしか提供していない。

そこでまず負の側面としては、顧客の預金が焦げ付くことだが、週明け13日からひとまずFDIC(Federal Deposit Insurance Corporation:預金保険制度を運営する機関)の管理下で最大25万ドルまでの資金にはアクセス出来るようになる。だが、それ以上の金額の預金がある場合、回収不能となるリスクを否定出来ない(3月12日午前11時30分)。ただ現地報道によれば、イエレン財務長官が連邦準備制度と連邦預金保険公社(FDIC)、通貨監督庁(OCC)の幹部と会議。SVBを巡る状況を討議したと、米財務省が電子メールで声明を発表した。それによると国内銀行システムの「強靱(きょうじん)さに変わりはない」と述べ、SVBを巡る事態の展開に関しては「効果的なツール」が規制当局にはあると指摘したとある。

またどうやら映画やテレビのストリーミングに使用されるセットトップ ボックスのメーカーとして有名なRoku.Incが同行に一番預金を抱えているようだが、それでも4 億 8,700 万ドル、これは同社の現金および現金同等物の約 4 分の 1ということで、株価も約3%の下落に留まっている。 宇宙打ち上げの新興企業であるRocket Lab USA Inc. (RKLB)は約 3800 万ドルの現金および現金同等物を保有、ビデオゲーム会社のロブロックス社(RBLX)が 30 億ドルの現金と有価証券のうち約 1 億 5000 万ドル(約5%)を銀行に預けているという。一方、ジュニパーネットワークス(JNPR)は、「営業口座を維持」しているが、現金、現金同等物、投資の合計の 1% にも満たないとし、SVB による損失へのエクスポージャーは「重要ではない」と言っている。恐らくこんな感じなのが実態だろう。

そこで重要なポイントとして考えられるのは、上述のような負の側面だけではなく、ポジティブな方の効果だ。コーネル大のオマロバ教授なる方が指摘する「FDICが破綻管財人となることで、この特定の銀行を巡る不確実性には終止符が打たれるだろう。しかし、そのこと自体が必ずしも人々の不安を防ぐことにはならないだろう。似たようなリスクプロファイルを持つ銀行に預金している場合や、関係資産に何らかのエクスポージャーがある場合にはそうだ」と言ったものを引用するまでも無く、シリコンバレーバンク界隈のスタートアップ関連には暫く余震が続く可能性は高い。それはすなわち景気の気の字が「委縮する」ということに繋がる。

そもそも市場が久しく頭を抱えているのは、FRBの金融引き締め姿勢であり、近いところで言えば3月21日と22日に実施されるFOMCで発表される利上げの動向だ。その背景はお伝えしている通り「ディマンドプル型インフレ」だ。だからこそ、誰もが雇用統計を一番気にしていた。そしてその雇用統計の内容、或いは予め発表された新規失業保険申請件数などは、利上げを加速するには不十分なエビデンスとなった。

もうひとつ気になっていたのが、パウエル議長の上院での議会証言の時、民主党のエリザベス・ウォーレン上院議員からの質疑だ。内容としてはFRBの近時の利上げにる犠牲者として200万人以上の雇用が失われているというような主旨の糾弾があったこと。民主党なので与党側であり、ライブ中継で観ていてもパウエル議長のイラっとした表情が見えたようにも思えたが、「利上げしないままでよりインフレが高進しても良いのか」というような返答をしていた。

つまり幾ら「リセッション懸念も厭わず」とパウエル議長が意気込んでも、何らかの政治的な圧力が掛からないのかなという危惧だ。ただそれはあくまでも危惧ではあったが、今回のSVBの件が加わったことで、逆に言えば「明確なインフレのシグナル」が煌々と灯らない限り、利上げペースの加速は非常にし辛いことになっただろう。またそうするまでもなく、実際に経済の委縮が起きるかも知れないということ。恐らくそれがもしかすると考えられる「ポジティブな影響」かも知れない。

まとめ

あと10日間は辛抱強く耐える

前述したように、週末に突然の災禍として表面化したシリコンバレーバンク(SVB)の破綻は、ネガティブな側面だけでは無いかも知れない。単独でのイベントならばリスク・イベントにしかならなかったかもしれないが、複合的な問題として捉えると、もしかすると禍を転じて福と為すとなるかも知れない。ただその為には、FOMCまでのあと10日間、FRBが利上げを加速させないとならないようなマクロデータなどが出ないことを願うしかない。もし何かあれば、再度市場が暴れるだろう。

その意味で一番注目すべきは14日に発表されるCPI(消費者物価指数)。ここで「まだインフレの兆候が減速していない」と判断されるようなものが出てしまうと、タカ派が勢いづくであろう。逆に、週明け以降、SVBの件で市場がアップダウンするようなことがあれば、FRBへの風当たりも強くなり、CPIもそう大してインフレは強くない、寧ろ減速してきているという兆候を示せば、市場は早晩冷静さを取り戻すと思われる。ただ何れにしても、FOMCの結果自体が答えであり、FACTだ。それ以外は全て予見であり、誰かのオピニオンでしかないことは肝に銘じたい。

植田日銀新総裁誕生に我想いしこと

衆院・参院での植田日銀新総裁の所信聴取と質疑、また誰かが編集したものではない動画全編を確認して、安堵している。だが、多くの報道や訳知り顔のコメンテーター、或いは現職で「エコノミスト」なる肩書を持つ人たちの解説やコメント聞いていると不安になる。それは植田日銀新総裁への不安ではなく、外野の話を刷り込まれて形作られていく市場ポピュリズムだ。最近の総務省の公文書捏造問題などと同様、相当に歪曲や偏向があるように思えてならない。

黒田日銀総裁の最後となった金融政策決定会合後の記者会見についても同様だ。「異次元緩和の副作用」とか、「黒田総裁の置き土産」とか、合理的な議論がされているというよりは、寧ろ感情的なsomethingをぶつけているような感じのものの方が多いと思うのは私だけだろうか。以前もお伝えしたが、同じような感覚は「平成の鬼平」こと三重野日銀総裁が「バブル潰し」として、90年8月になっても止めをさすまで金融引き締めを続けた時にも感じていた。「バブル潰しは正しい」、「株価や不動産価格の高騰を引き起こしたのは日銀の誤りであり、それを正すことこそ正義」というポピュリズムが蔓延したからだ。

日経平均株価が最高値である38915.87円をつけたのは1989年12月 29日の大納会。その興奮は新年早々に落胆へと変わり、4月には10000円以上下落して28400円台をつけた。そして一旦は1990年6月に「特別緊急経済対策」が発表されたことで33000円台まで戻すが、再度それを見て日銀が利上げしたため、1990年の大納会は23848.71円と、わずか1年で約39%も下 落していた。私は当然、その渦中もファンドマネージャーでした。

私は誰がこのバブル崩壊を結果的に喜んだのか、或いは喜ぶことが出来たのか、未だに理解していない。確かに能天気にバブル崩壊を気付いていない人々が、1991年5月15日に港区芝浦にオープンしたディスコ「ジュリアナ東京」のお立ち台で踊っていたのは知っていたが、同日の日経平均株価は25822.47円、既に日本の失われた30年は第一楽章を奏で始めていた。そして日経平均株価が30000円台を一旦は回復したのは、それから30年後の2021年2月とずっと先の話となる。

黒田日銀総裁が誕生したのは2013年4月。記憶を蘇らせると、2013年末の日経平均株価は16291円であり、前年末10395円から56.7%も上昇していた。年間の上昇率は1972年(91.9%)以来、41年ぶりの上昇率だ。時価総額も458兆円と前年末から54.5%も増加している。円相場は前年末の1ドル=86円台から105円台まで円安に動いた。そして現在へと流れが続く。この間、2%の物価上昇率を達成しようとし続けたが、物価は上がらず、漸くロシアのウクライナ侵攻などのコストプッシュでやや物価上昇という流れだ。だが株価の方は、先週末の時価総額は730.6兆円にも膨らんでいる。

こうした実績を評して、植田日銀新総裁も「日銀の金融緩和政策は正しかった」と言い、「当面続ける必要がある」と言っている。「検証をする必要性が出てくれば検証するが、今は必要ない」とも発言されていた。それが何故か、「異次元緩和政策の弊害を認めた」とか、「検証を検討する」と言ったなどと報じられたりし、「置き土産を任されたボランティア活動」というような言い方をする人までいる。少なくとも、本人の口からは出ていない、或いは典型的な「発言の切り取り」だ。殆どが今流行りの「捏造」に近い。

視点を変えるが、常識的に考えて、日銀が金融政策で民間企業の賃上げに資する方法があるとすれば、恐らくそれはバブル景気を再来させて、少なくとも企業が賃上げしない方がおかしいと合理的に説明出来るほどに利益を挙げられるようにすることだろう。異次元緩和によって、寧ろ株価が上昇し、時価総額が拡大したことで、GPIFなどが運用する公的年金基金は残高が膨らみ、将来の支払いにも体力が付いた筈だ。YCCのおかげで低利で長期資金が調達出来ることで、企業は設備投資が容易になった筈だ。円高になればなるほど、国内生産の競争力は衰え、海外移転が加速、国内空洞化へと繋がったが、今の為替水準ならば、ある程度は国内生産の競争力も確保出来る。輸出による財の蓄積も可能となる。

株式のファンドマネージャーは収益が増進し株価が上昇する企業を探すのが仕事だったからだろうか、その意味では妙な捻くれた経済理論や景気論は持ち合わせない。何故なら、株価が上がることに勢力を注ぐ仕事だったからだ。昔は日本の時価総額は世界の中で優に30%は超えていたが、今では5%前後しかない。ただ日本の株価が上がれば、時価総額も膨らみ、自動的にそれに追随するように海外からの投資資金もアロケートされてくる。正のスパイラルに繋がる。

植田日銀新総裁が黒田日銀総裁の路線を、余計なノイズに迷わされることなく踏襲し、再び「30年振りの日経平均株価3万円台回復」などということが、30年後の未来に起こらないことを切に願うばかり。ただ安心材料のひとつは、「World Baseball Classic」を観ている限り、日本の若い世代は立派に正しい選択をしてくれそうだと感じている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。