いよいよ答え合わせの時が来た

まずは総論

漸く待望のFOMCの週を迎える。開催日程は21日~22日(現地時間)、従って22日には米国FRBの金融政策がどうなるのか、一旦はここで「答え合わせ」が出来る。ハト派の見立てが正しかったのか、タカ派の見立てが正しかったのか、どちらだったかがはっきりするということだ。

だが、一般的に投資家の目線はその後を追ってしまう。それはマーケットが動くから仕方ないのだが、賢明な投資家になるためには、あらためて自分自身の投資判断を検証してみるべきだ。何故なら、放っておいても株価が上がれば評価益は増えるし、恐らく急落・暴落となっても即座には動ける人はそうそう居ない。何か予期せぬようなビッグ・イベントで市場が恐慌を来したとしても、実際「ポジションを全部手仕舞う!」と明確な投資判断を下せるのは職業投資家の中でも極々稀だということは目の当たりにしてきた。殆どの場合「あそこでこの事態を予想するのは無理だよね」と己を正当化して「愚痴り酒」に溺れるのが関の山。職業投資家、所謂機関投資家のファンドマネージャー達でさえそうなのだから、いわんや「個人投資家の人やおや」、である。

だからこそ、こういう機会はその結果を元に答え合わせをし、明日の投資の糧とすることが今後に役に立つ。平たく言えば「どういう考え方が的を得ていて、どういう考えは的外れで、どういう情報ソースが役に立ち、何をして置けば良かったのか」などと整理すること。ヒストリカルデータやチャートに頼るのと同じで、同じことは2度と起きないが、似たことは起きる。それは根っこにあるのが「サイコロジー」、人間の心理だからだ。

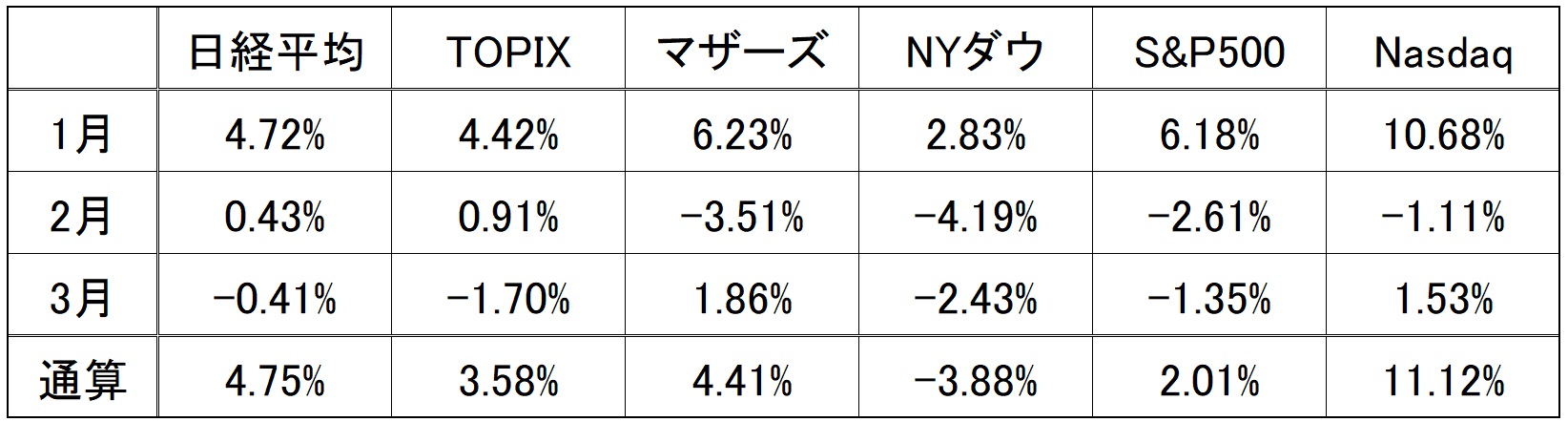

さて、いつものようにまずは週間の騰落率から見ておこう。今週は各市場の株価インデックスが面白いように別々の方向に動いた。その結果、数字を確認しないままに「定性的なコメント」だけを耳にしたり、目にしたりした人にはそれぞれ違った市場動向が刷り込まれた筈だ。例えば、日経平均を指標として捉えている投資家ならば「あーあ」という感じであり、逆にナスダックを追い掛けている人ならば「先週のロスを取り換えしたぁ」とほくほく顔の筈だからだ。

何より全体として先週市場の話題をさらったのは「クレディ・スイスの経営不安」だろう。前週末に急激に拡がった「シリコンバレーバンク(SVB)」の信用不安が取付け騒ぎを引き起こし、これが週明け「クレディ・スイスの経営不安」説にまで拡がった。恐らく今現在、市場の周りには沢山の「クマさん(ベア:弱気派)」と「雄牛さん(ブル:強気派)」が蠢いている。私自身は個人的には後者だが、どうやら声が大きく聴こえてくるのは、クマさんチームのようだ。でも、恐らくどちらが正しいかは、22日のFOMCで一旦は答えが出て、議論の決着を見るだろう。

悲観バイアスの発信源は遠ざけるべき

18日土曜日の新聞には「米銀時価総額60兆円消失 SVB破綻1週間、収まらぬ混乱」という見出しが躍った。記事を引用すると「米銀シリコンバレーバンク(SVB)の経営破綻から1週間が経過した17日も米国の金融市場で混乱が続いている。上場米銀全体の時価総額は2月末以降、約4588億ドル(約60兆5000億円)消失した。亀裂が生じた金融システムの先行き不安は、監督当局の迅速な対応や大手行の支援策でも抑えられていない。マネーは安全資産に逃避する」という書き出しで始まっている。恐らく多くの「クマさんチーム」が伝える内容は似たりよったり、この手のものだ。「破綻、混乱、消失、亀裂、不安、支援、逃避」と短いセンテンスの中に、字面でネガティブに見える熟語が沢山散りばめてある。意図的に作文しているのなら、その意図に沿っては上手な書き手と言えるだろう。

更に、庶民感覚で言えば、確かに「なに?60兆円も消えたのか」となるかも知れない。だが実際にこの手の問題は分母を気にしないとならない。これは公的年金の期間損益について、野党が取り上げる時と同じ方法でもある。決して自分のお財布の中身の話では無いのだから、それと同列に感じるように書いたり、コメントしたりするのは、ある意味では立派な印象操作とも言える。大人のお財布に入っている1000円札の価値は、普通は小学生のお財布の100円玉ひとつよりも当然価値は軽い、というのと同じだ。

分かり易く解説しよう。例えばニューヨーク証券取引所(NYSE)とナスダック(NASDAQ)、この2つの市場を合わせた時価総額は、2022年10月末現在で約41兆2,641億ドルに及ぶ。従って、これを分母に取って比率を計算すると、「消失した約4588億ドル」の時価総額とは、全体の僅かに1.1%相当でしかないことがわかる。ならば下の表にある各インデックスの騰落率と比較して、その「1.1%」の絶対値の大小が意味することはきちんと解釈するべきだろう。これは株価変動を、変動幅で書いたり、変動率で書いたりする「技」とよく似ている。

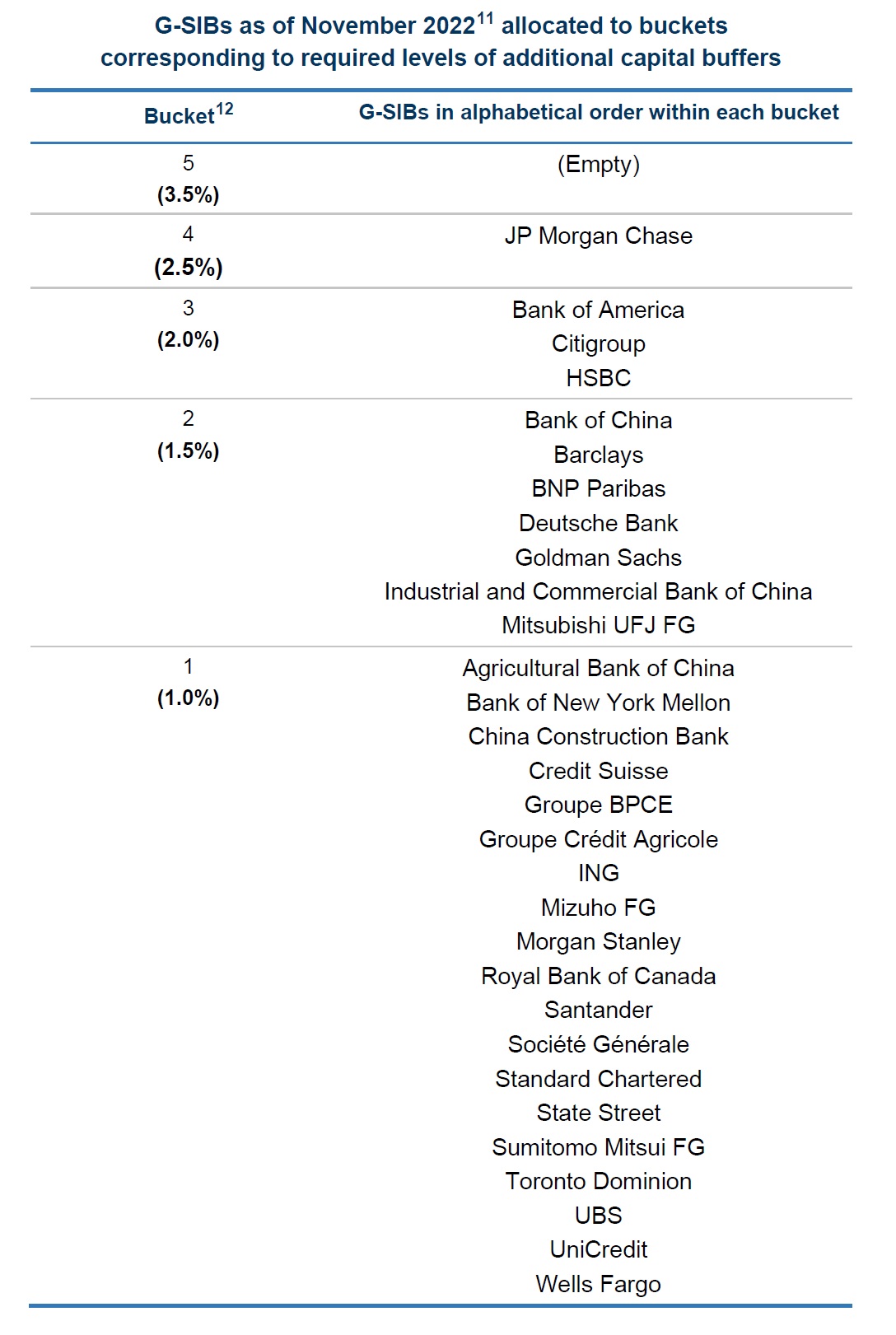

更に私なりの解釈を加えると、「グローバルなシステム上重要な銀行(G-SIBs)」の指定を受けている30の銀行の一角について生じた「経営不安」に対する市場リアクションなので、寧ろこの程度で済んでいるということに安堵感を抱く。

その「グローバルなシステム上重要な銀行(G-SIBs)」の指定という意味を理解するためにも、下記の図を金融庁のWebページからご紹介する。本文については図をクリックして直接金融庁のページで確認してみて欲しい。最新版のリストになるが、ご覧頂ける通り、クレディ・スイスは日本のメガバンクと比較すると、みずほとSMFGと同列に数えられるレベル、つまりその重要性は同程度ということだ。今回、多くのメディアが「リーマン・ショック」を引き合いに出すケースがシリコンバレーバンク(SVB)の段階から始まっているが、ここは冷静に正確に判断して受け止めるべきだろう。何故なら、もし「グローバルなシステム上重要な銀行(G-SIBs)」を破綻させるようなことがあれば、世界中の中央銀行や監督当局が完全に面子丸つぶれ、リーマン・ショック以降で何も学んでいなかったことになるのだから。

つまり報じ方、コメントの仕方で、同じ事象の見え方はこれだけ変わるということだ。そもそも人間は悲観バイアスに陥り易いように進化の過程からプログラムされて作られている。だからこそ、メディアであれ、人であれ、悲観バイアスの発信源は遠ざけるべきなのだ。昔、松下幸之助さんは「自分は運が良い」と思っている人が好きで、「ついてない」と言う人は周りから遠ざけたという。考え方の根っ子の部分は同じなのかも知れない。

欧州中央銀行(ECB)が16日に0.5ポイント引き上げた

ECBの利上げ決定は、ニュートラルに捉えて、間違いなくGood Newsのひとつだ。確かに「利上げ」という事象だけを表面的にだけ考えれば株式市場にはネガティブな印象を与えるかも知れない。だが、クレディ・スイスをお膝元に抱えるECBが、当然メディアやエコノミストやアナリストなどよりも余程正確で膨大な情報を持ち、また何かが起きれば「打ち手」を司る本尊として、現下の状況で計画通りに0.5%の利上げに踏み切ったことの意味は大きいと考えられるからだ。

またラガルド総裁は政策発表後の記者会見で将来の金利の軌道を「現時点で決定することは不可能だ」と答え、「われわれが想定する基本シナリオが確認され、それが持続するならば、さらなる行動が必要だ」とも言っている。

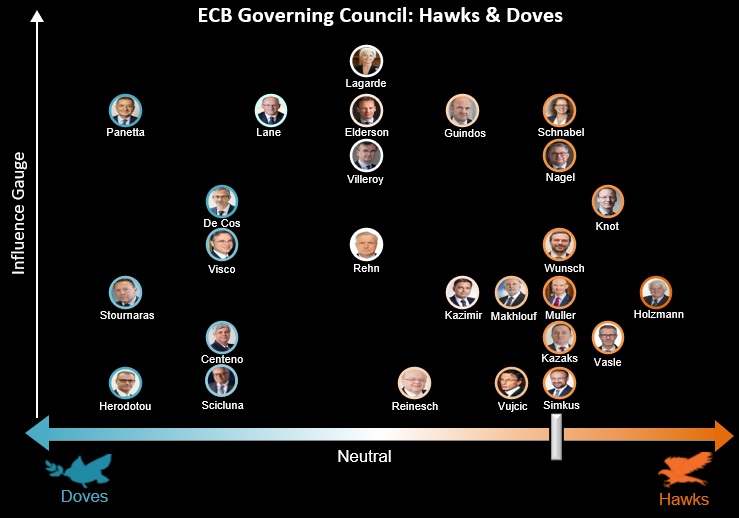

間違いなく、ECBの置かれた立場は難しい。下の図をみても明らかな通り、圧倒的に「タカ派」の方が多い現状は、ロシアのウクライナ侵攻による被害をまともに受けているのが欧州だからだ。特に旧東欧圏の国々がタカ派になりがちなのは、世界地図を見れば納得出来る。

例を挙げてみれば、エストニア中銀総裁ミュラー氏(ECB政策委員会メンバー)がシリコンバレーバンク(SVB)やクレディ・スイス問題がある中では、今後の金利決定については発言したくないとしたのも納得がいくだろう。他にもリトアニア中銀、スロバキア中銀などもタカ派発言を繰り返していることは、世界地図を見れば、寧ろ当然だとも思えてしまう。

だからこそ、スイスの名門投資銀行であり富裕層ビジネスも大きいクレディ・スイスが破綻するようなことがあれば、ECBがより難しい状況に追い込まれるのは確かな状況で、それでもECBとして利上げ出来たことのインプリケーションは大きい。

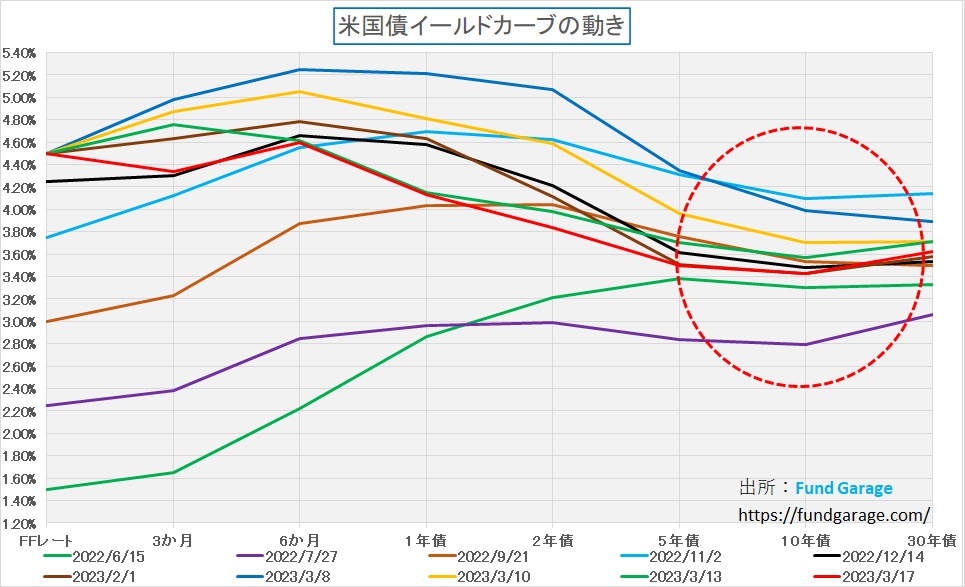

米国債イールド・カーブは大きく動いた

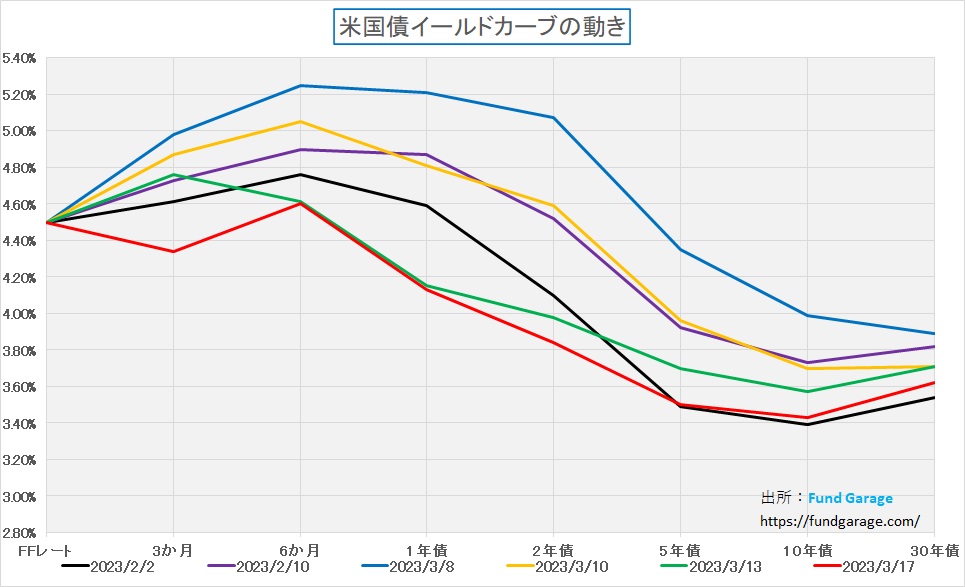

米国債の各年限における利回りをプロットしたイールド・カーブ、シリコンバレーバンク(SVB)の破綻以降の動きはかなりドラスティックなものとなった。まずはそのチャートを見て頂こう。各年限の上下の変動幅に注目して欲しい。

驚くなかれ、一番下端にある赤い線が週末3月17日のイールド・カーブだ。逆に上端の青い線が3月8日のそれで、直近で一番イールド・カーブが上に位置していた時となる。チャートのひと目盛は0.2%なので、2年債についてはほぼその間に6目盛もあることがわかる。つまり僅か9日間で1.2%も金利が下がったということだ。6か月のところがやや歪に見えるのは、恐らく単なる需給問題であって、特別にそこだけ利回りが特別に実勢で高い訳ではないだろう。どこぞの国で、ヘッジファンドが悪さをしている話とは趣が違う。

前回「SVB銀行破綻が意味するもの」としてお伝えした通り、その破綻理由はFRBによる急激な連続利上げが発端であることは確かだ。とは言え、まともなALM(資産負債管理(Asset-Liability Management))担当者がいて、金利リスク管理(金利変動による収益性への影響を評価し、適切なヘッジ戦略を立てること)や負債の期間、金利タイプ、通貨などを最適化していれば、これは明らかに避けられた問題だ。預金で預かった(デュレーションは短い)資金を、幾ら貸出先が少ないからと言って長期債で運用するなど、ある意味「狂気の沙汰」だからだ。利上げ局面である以上、常識的に考えてリスクを取れない運用なら、余計デュレーションを短くすべきというのは基本セオリーだ。何故なら、金利上昇によって債券価格が下落し易いのが長期債だからだ。

だが、実際には今回の一連の利上げサイクルの中では、長期金利は大して上がっていない。だからこそ、急激にSVBは流動性を失った。何故なら、悲観バイアスに乗ってパニックを起こした預金者たちが、急激に急増して資金の引き出し、つまり取付け騒ぎを起こしたからだ。論より証拠、上掲のチャートに、過去の利上げタイミング時のイールド・カーブを重ねてみたものをご紹介する。

分かり易いように前掲のチャートと3月8日、10日、13日、17日の色は揃えてある。あとは各利上げタイミングのFOMCの時だ。確かに3月8日(最上端の紺色)は短期債利回りを中心にこの1年間でも一番高いところにあるが、そのイールド・カーブでさえ、10年債利回りでは最も高い訳ではない。つまり、2022年11月2日に、より高い利回りを経験しており、その時の方が長期債の評価損は大きかっただろうということだ。そして現時点で10年債利回りはほぼほぼ6月のFOMCの時の水準にまで低下している。

もしもALM担当者やセクションが無能な金融機関があれば、きっと今月に入ってからは安眠出来ない時が続いていただろうと推察出来る。だがそんな彼らも、少なくとも今はもう寝れるようになっただろう。逆に言えば、飛び火のリスクを誇張して喧伝する必要性もこの面ではもうないということだ。

今週のFOMCへの影響はどうなるか

2008年のリーマン(デリバティブ取引の名門である投資銀行)・ショックのように、連鎖的にデリバティブの評価損が何処まで膨らむか分からないような状態になるなら「危機」という単語が連呼されても不思議ではないが、少なくともシリコンバレーバンク(SVB)破綻の影響、或いはクレディ・スイスの経営不安のリアクションが2008年を再来させる理論的な説明(感情論は別)は難しいだろう。クレディ・スイス問題も週明けにはUBSとの経営統合という形で決着するかも知れない。また2008年のリーマン・ショック以降、金融機関が行えるデリバティブの取引量は厳しく制限されていることも忘れてはならない。

ただ実はUBSの経営も盤石ではないことだけは頭の片隅にメモしておきたい。UBSの元々の名前はUnion Bank of Switzerlandであり、スイスのチューリヒおよびバーゼルに本拠を置くスイス最大の銀行と一般には言われるが、一時期、UBSのSはSwitzerlandではなく、SingaporeのSだと揶揄される程に傾いた時がある。2007年にシンガポール政府投資公社(GIC)が筆頭株主となったからだ。今現在はGICは筆頭株主ではなくなったが、その理由が「株式のパフォーマンスが悪い」というもの。つまり業績が浮上せず、株価も上がらないということだ。とは言え、スイス中銀の仲人で、クレディ・スイスをUBSに買収させるような方法をとって、更に大きくすることで危機回避を目指す可能性は高い。

さて、昔から米国の利上げ、金融引き締めは必ず新興市場で金融危機を引き起こすと言われたが、今回は図らずもFRBのお膝元からシリコンバレーバンク(SVB)、そしてとG-SIBsの中からクレディ・スイスがその役を演じたように思われる。前述したように、既にイールド・カーブは景気リセッションを予想する長短金利逆転という段階から、利下げを織り込むような短中期金利の低下と言うフェーズに入っている。

実際、ECBはその地政学的な位置づけからもインフレ対策を優先せざるを得ないところにあるが、米国は必ずしもその状況にはない。寧ろ遅行して現れる金融引き締めの効果を「暫し観察する」という名目も立て易い状況になったとも言えるだろう。幸いにも、CPIもPPIも過度なインフレを印象付けるような内容ではなかったのだから。

また前回も論じたように、シリコンバレー辺りのスタートアップは、暫く慎重なハンドリングとなるかも知れない。だとすれば雇用が過熱して賃金アップと言うインフレ要因も落ち着くと考える方が論理的であり、「0.5%の利上げ」のカードは当然カード無くなったであろう。恐らく、答えとしては「ハト派」ということだ。

AIの流れ、まずはハードが先行する

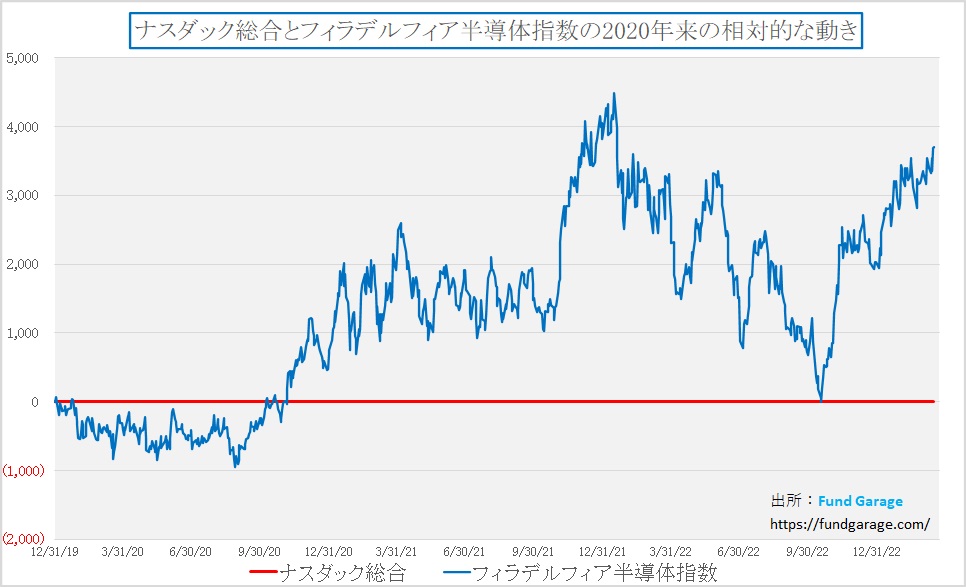

先週、「銀行破綻」というネガティブワードがバズっている一方で、ナスダックはその前の週の下げを取り戻した。ただ中身をよく見ると、その流れをリードしたのはやはり半導体関連だ。それはナスダックとフィラデルフィア半導体指数の相対パフォーマンスを調べてみると良く分かる。

ご覧頂ける通り、相対パフォーマンスは2022年1月14日にピークを迎えた後、一旦はアウトパフォームしたその全てを吐き出したが、チャートを見れば明らかな通り、再度好調にアウトパフォームを拡げ始めている。前回2022年の初めの時と今回の流れの大きな違いはハイテクの主役の交代だ。前回はパソコンやスマホがコロナ後の景気立ち上がりで需要が爆発しているという流れでもあり、また仮想通貨のマイニングの話でもあった。それらに関わる半導体銘柄が買われた。

だが今回は明らかにAIが牽引している。そうGenerative AIの流れだ。

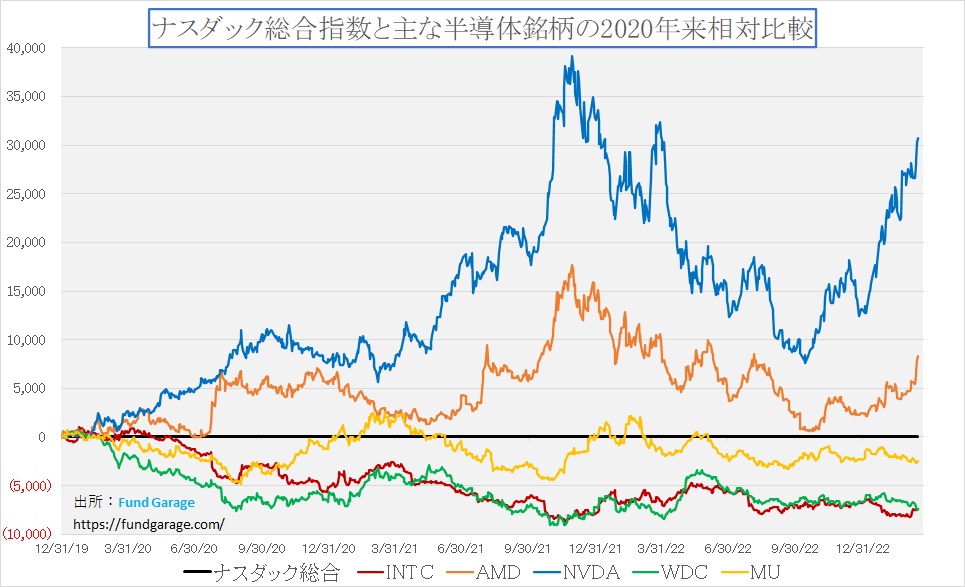

上記は半導体主要メーカーの対ナスダックの相対パフォーマンスだ。エヌビディア(NVDA)が独り勝ちしているとも見えるが、Advanced Micro Device(AMD)も足許でかま首を持ち上げてきたのが分かる。一方で、苦戦を強いられているのはインテル(INTC)だ。このインテルとAMDの対照的な動き、その両社の差分はAIの為のアクセラレーティド コンピューティングに使われるメインはGPUであり、もうひとつはFPGAだ。パソコン向けCPUは両社ともに取り扱っており、サーバー向けのCPUも同様だからだ。ただ実際にはこの分野でもAMDの方がシェアをインテルから奪っているのも事実なのだが・・・。

マイクロンテクノロジー(MU)やウェスタンデジタル(WDC)の動きを見る限り、未だにパソコンとスマホは燻っているようだ。どんなに付加価値が薄くなっていると仮に考えたとしても、高速なDRAMが無ければパソコンもスマホも、データセンターのサーバー類までも高速稼働が出来なくなる。またウェスタンデジタル(WDC)が得意とするHDDを含め、NANDフラッシュメモリーを利用するSSDなどの高速大容量ストレージのニーズは無くなることは有り得ない。にもかかわらず、株価が低迷しているのが何よりの証左だ。

右肩上がりのビジネス・トレンド

Generative AIを過小評価してはいけない

既にChatGPTを試された人も多いと思うが、週末17日には早くも最新版のGPT-4が発表され、実際に利用出来るようになった。ただ現状では3時間の間に25メッセージに制限されている。来週からは更に制限が厳しくなるかも知れないとChatGPT自身が教えてくれた。

何がどれほど変わったかと言えば、GPT-4は自然言語理解や生成に関するタスクで優れたパフォーマンスを発揮し、多くのAIアプリケーションやサービスに活用される。また、会話型AIや文章生成、質問応答、文書要約、機械翻訳など、幅広い分野で利用可能だという。

と言っても解かり辛いので、こんな問い掛けをしてみた。

答えの中の例を見るまでも無く、既にやり取り自体の文章生成が自然になっているのが体感出来る。他にも色々と試してみたが、ただただのめり込むばかりというのが実感だ。ただ当然にして、機能が上がればそれだけハードウェアに負荷が掛かるため、だからこそ現状では25メッセージに制限されている。それを解消するために必要なことを尋ねると、1.コンピューティングリソースの拡張、2.サーバーの最適化、3.分散コンピューティング、4.エッジコンピューティングなどが考えられるとChatGPT自ら教えてくれたが、同時に「これらのハードウェア更新は、コストや維持管理の負担が増えることを考慮する必要があります」とまで聞いてないことまで丁寧に教えてくれた。

ひとつ明らかなことは、遂にダムが決壊し、大量のAIという水流が流れ出したというイメージを、こんなオタクな私が持てる程に状況は加速しているということ。ダムから放流される時の制御された水流でさえ凄いと思うが、決壊した場合にはより凄い。だからイメージとしては放流ではなく決壊の方が正しい、私の文章生成能力ではこんな程度でしか表現できない。ならば今まで世間が騒ぎ、それを利用したビジネスモデルを謳った既存のAI関連とは何だったのか。恐らく、今から考えればまだまだ未熟な「もどき」のようなものであり、もうひとつは「推論」を発展させる前の「機械学習」の過程で少しずつ滲み出ていたもの、ということになってしまうだろう。

同様なことがブロードバンド前夜にもあった

講演会などで、ChatGPTの話を例として「Generative AI」の話をすると、多くの人がとても興味を持っていることがわかる。ただ残念ながら、その多くの人が実際に操作して経験があるかと言えば、その経験は無い場合が多い。

だからかも知れないが、どちらかと言えば「多くの専門家が凄い凄いというのだから、きっと凄いのには間違いないだろう。ならばGenerative AIがどんどん発達すると、どんなことが出来るようになり、そしてどんな未来が拡がると言うのか?」という疑心暗鬼になっている人も多いようだ。だがそういう質問されると、実は私自身も答えに窮してしまう。実際に試してみればChatGPTが「凄い!」ということは体感出来るし、リアルにかなりのめり込んでしまうし、この将来性がプロミシングであることは間違いない。だが「具体的にどうなるのか」という問いには本音ベースで答えを持ち合わせていない。何故なら、これが正に未来に向かった技術革命だからだろう。将来の絵がしっかり描けるならば、私自身が既に途方もないお金持ちになっている筈だ。

以前、「ブロードバンド革命」と呼ばれた流れがあった。人々がインターネットを使いだし、e-commerceも始まり、ネットサーフィンとか、いろんなことが出来るようになっていた段階で始まったのが「ブロードバンド革命」だ。既に「ブロードバンド」という表現自体が死語になっているが、「今までの細い水道管が太い水道管になるようなものです」とか、「バックボーンの光ファイバー網は出来上がっているので、あとはラストワンマイルだ」などと言った話があった。

あれから20年近い歳月が流れたと思うが、その革命は現実のものとなり、今ではその進歩の過程に一喜一憂したことなど当然知らない世代がAIの最先端を担ったりしている。その端的な例が通信の帯域幅だ。1990年代も終わりに近い頃、NTTがISDN(Integrated Services Digital Network)という当時の高速通信サービスを始めた。それは通常、2つの64kbps(キロビット・パー・セカンド)のBチャネルと、1つの16kbpsのDチャネルで構成され、このBチャネルを束ねることで、最大128kbpsのデータ転送速度が達成出来るというものだった。公衆電話でもISDN対応のものが普及し始め、出先からデータを転送する時にわざわざ探して非常に重宝したものだった。通常のアナログ回線だと、一般的なアナログモデムの最後の規格であるV.90やV.92でさえ、最大56kbpsのデータ転送速度が最高だったからだ。128kbsのISDNがどれだけ高速だったかはご想像(記憶を呼び戻す?)出来るだろう。

だが現在の光ファイバー接続は、多くの場合、100Mbps(メガビット・パー・セカンド)から1Gbps(ギガビット・パー・セカンド)の範囲のデータ転送速度を提供している。実際、我が家のそれをSpeedtestで計ってみると、実測で下りが906Mbpsで、上りが618Mbpsとなる。因みに、ISDNの最大128kbpsと比較して、100Mbpsの光ファイバー接続では約781倍、1Gbpsの光ファイバー接続では約7,812倍なので、現在の我が家はISDNの約7千倍の速度でインターネットを利用していることになる。家の中でiPhoneは4Gのマークしか付かないが、それでも下りが実測で81Mbpsと表示されるのでISDNの約624倍の速度と言うことになる。5Gがもっと普及すれば、更に高速化するのは当然だ。だからこそ、ZOOMビデオやTeamsを使ったビデオ会議が出来、クラウドで共同作業が出来、・・・・・リモート・ワークがパンデミックの危機から世界経済を救ったのだ。昔の通信環境のままだったとしたら、世界経済を守るためにはバイオハザードに立ち向かう勇猛果敢なビジネス戦士たちがウィルスに立ち向かうことが出来るか否かで結果が変わっていただろう。当然大量の犠牲者を出したはずだ。

さて、この現実を踏まえて約20年前、テレビで「ブロードバンドの時代がやってくる」などと話すと、決まって質問されたのが「キラーコンテンツは何ですか?」という否定的な質問だ。キラーコンテンツが無い限り、そんなものは必要ないというロジックでもある。確かにブロードバンドの時代になると、いつでもどこからでも動画配信が出来るようになるというところまでは想像出来たので、テレビ局側としては恐怖感があったのだと思うが、流石に「YouTubeの時代になって、既存メディアは存亡の危機になります」とは私も想像もつかなかった。ましてやそこにスマートフォンなども加わって、電車移動の際に、各自がスマホでYouTubeを見ているような状況は、努々想像すら出来なかった。実際、当時、Microsoftが作った未来予想図の動画では、リビング・ルーム・センターをテレビに取って代わって大型画面のパソコンが支配し、若い家族がリビングに集まってテレビを観ている時、故郷の祖父母からビデオ電話が掛かってくるというようなイメージ動画が作られていた。

私には正にGenerative AIが同じ立ち位置にいるような気がしてならない。シリコンバレーの多くのテクノロジーの巨人たちが「AIはまだまだ始まったばかり」だと言うが、当然、将来の映像をリアルに紹介出来ている人は居ない。あとは自分自身で「これは凄いことになるな」と実感するかしないか、実感出来るか否か、それが投資判断のカギを握ると思っている。

nvidiaのGTC2023は21日より

その昔、前述のMicrosoftが作った未来予想図を観て、それまで自分自身が「ディープラーニング」していた知識がまざまざと映像化され、未来予想図がより具体的になったのを思い出す。投資の世界で重要な才能のひとつは「未来予想図」をどこまで精緻に、正確に描くことが出来るかだと思っているが、やはり最先端技術の世界で日常から切磋琢磨している人達のビジュアル化された想像力には凡人の私など遠く足元にも及ばない。

だからこそ、専門のエンジニアの人達が作ってくれる動画が、よりイメージをクリアにしてくれるのだが、ことAIに関しては、今現在でエヌビディアの右に出る者は居ないだろう。そのエヌビディアが、CEOのジャンセン氏が前回の決算説明会で宣伝していたぐらいに力を込めているイベントが今週3月21日から24日まで開催される。是非とも下記画像をクリックして、無料登録の上、いくつかのセッションを楽しんでもらいたい。最低限、基調講演を見て貰えると、きっと楽しくAIの現在を等身大で捉え、そしてちょっと先の未来を垣間見ることが出来るようになるだろうと思う。

まとめ

この位の緊張感が丁度良いのではないだろうか

FOMCを3日後に控え、また21日は日本市場は休場と言うこともあり、恐らく週明けの日本市場は弱含み膠着状態となるだろう。そして休み明けの22日の取引時間帯にはFOMCの結果は何も分からないので、更に市場は閑散となる。

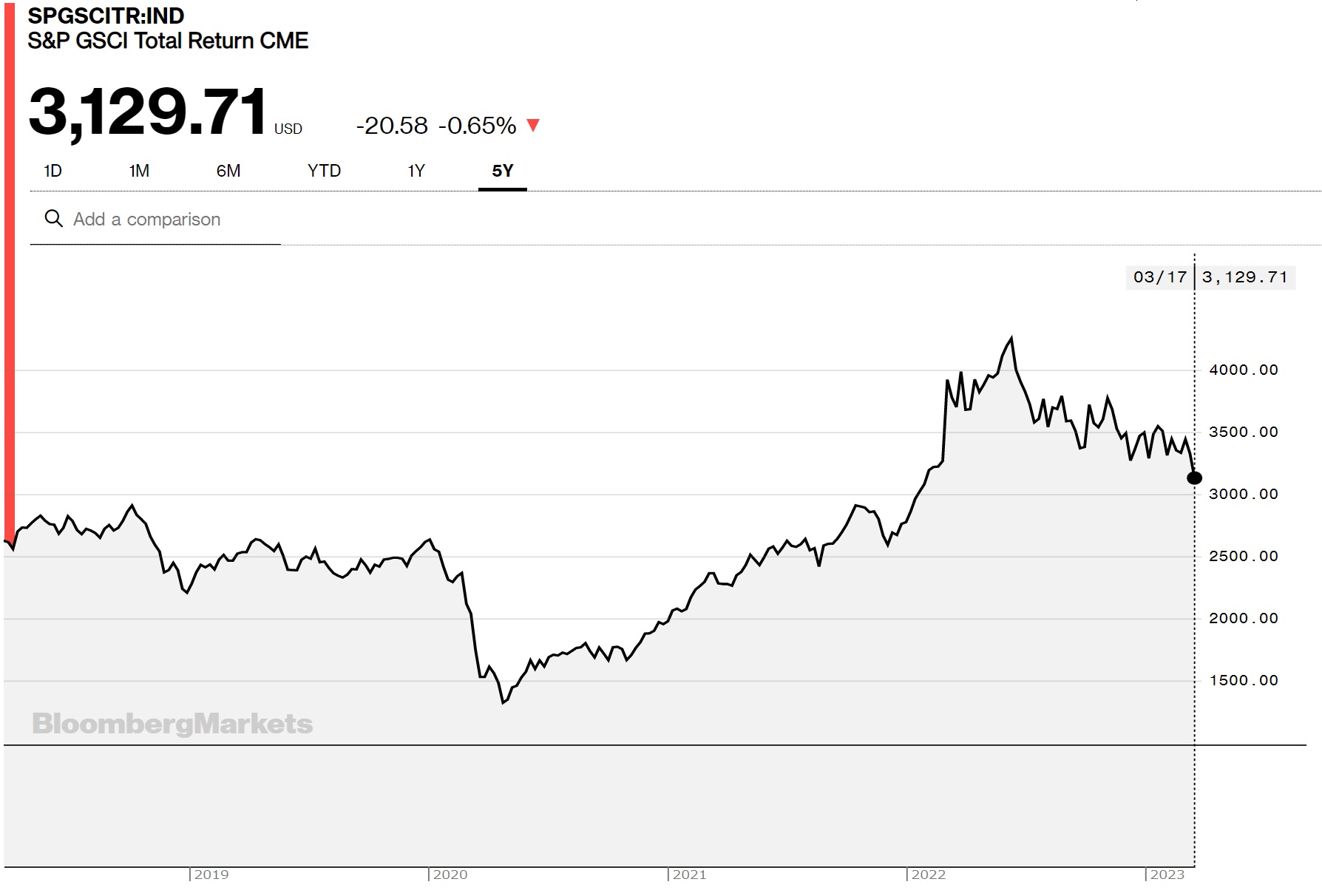

だがここで漸く答え合わせが出来る。週末のWTI原油先物価格は66.74ドルと、かなり値を下げた。少なくとも燃料価格でのコストプッシュインフレを喚起するレベルではない。また総合コモディティ(商品)指数である「S&P GSCI Total Return CME」などをみても、少なくとも6月の高値4319.55と比較すると既に約38%は下落している。つまり物価は下がっているということだ。

雇用環境、賃金、家賃、エネルギー、そして食品と言った要素の中で、実は米国でも流石にピークを打った感じは強い。更に、短期間の急速な連続利上げが金融システムなどに軋みを齎したのは事実であり、FRBがタカ派の主張に乗り続けるにはかなり無理が出ている。

ただFOMCが終わるまでは答えは分からない。ただ答えが出た時、その時の単純なマーケットのリアクションに一喜一憂する前に、是非とも答え合わせと、それまでのご自身の投資判断と、それに影響を与えた事象などの検証をすることをお勧めする。きっと何か新しいヒントを掴めると思う。

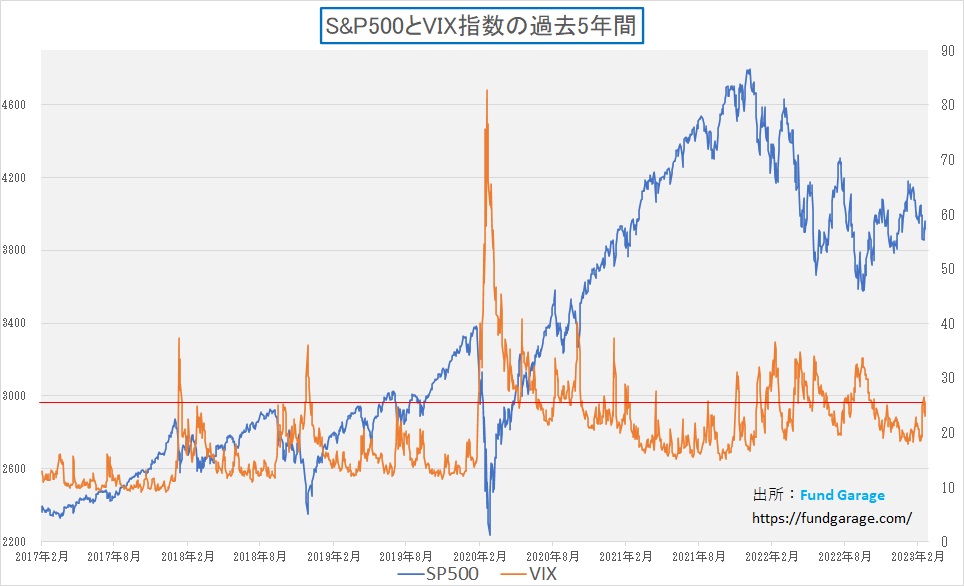

最後にS&P500と恐怖指数(VIX指数)とのチャートをお見せする。市場は適度に緊張しているレベルにインプライド・ボラティリティが上昇している。丁度いい感じだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。