ハトでもタカでもない中庸を取ったFRB

まずは総論

FOMCは無難に0.25%の利上げを宣言して終わった。プレスリリースの内容も、同時に発表されたFOMCの経済見通し、そしてドットチャートも極めて無難に、現時点で考えられる最も適切な中立を保った感じだった。どちらにもバイアスを感じさせないもの。そしていつものパウエル議長の記者会見。勿論市場の関心事は「パウエル議長のコメントから更なる追加情報を聞き出せないか」ということだったが、正直なところ、今回の議長コメントはまさに中立だった。

ただ一方で、金融不安の火種はまだ消し切れていない。週末の欧州市場ではドイツ銀行が叩き売られた。クレディ・スイスの次はドイツ銀行という流れ。ただ実は両行とも既に脛に傷持つ身であり、市場は弱いところを叩こうとしているかに見えるので、特に驚きはない。恐らくドイツ銀行にまでは飛び火しない。

そんな中で、既に米国債券市場はFOMCのドットチャートなど全く無視するかのように、年内の利下げを織り込むような水準で取引されている。為替も、日銀が利上げなどするまでも無く、既に130円割れとなる円高を演じた上で、週末は130円台で引けた。

一方、GTC2023を開催したエヌビディアは絶好調だ。週末こそ多少売られたものの、ジャンセン ファンCEO は、世界が「iPhone moment of AI」に注目していることを強調、Generative AI が企業の新しい流行語になっただけでなく、「企業が自社の製品とビジネス モデルを再考すべき切迫感を生み出した」ことの緊急性をほのめかした。

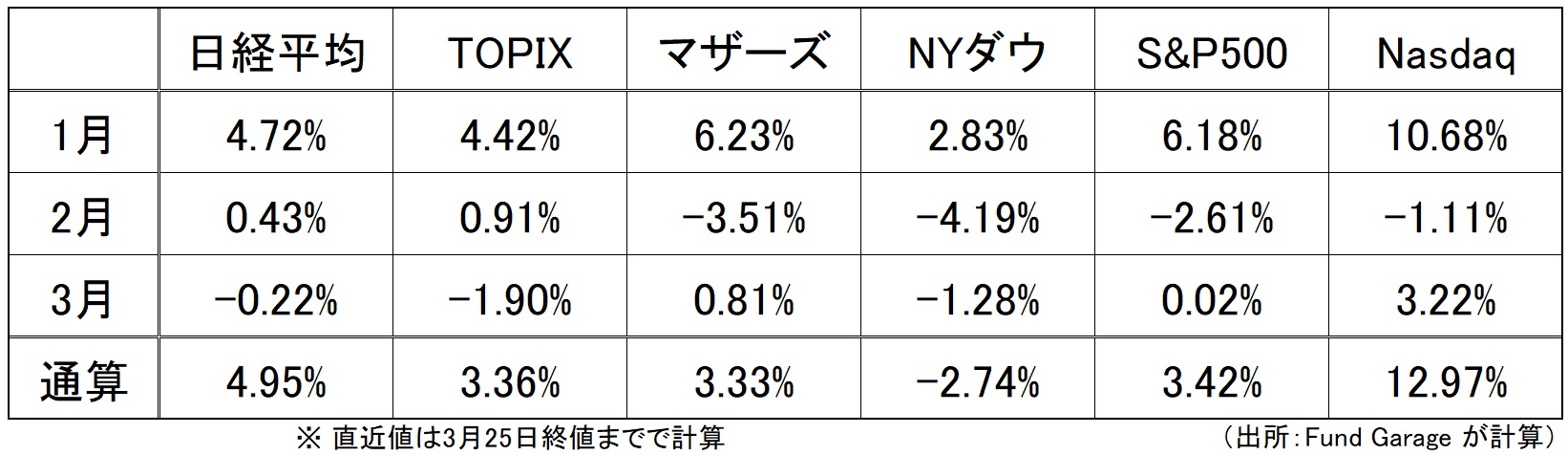

そうした流れを受けて、各市場の先週の騰落率は下記の通りだ。

「金利上昇⇒景気減速」という流れを考えれば、景気敏感株と呼ばれるものは弱いのは当然。年初来の通算騰落率がナスダックは12.97%、次いで値がさハイテク株に偏る日経平均も、ナスダックには遠く及ばないが、年通算ではまだ+4.95%と粘っている。一方で、ゴールドマンサックス(GS)やJPモルガン(JPM)などを指数構成の銘柄群に擁するNYダウは、いくらアップル(AAPL)やマイクロソフト(MSFT)が牽引してもマイナスのままだ。

FOMCは何を伝えたか

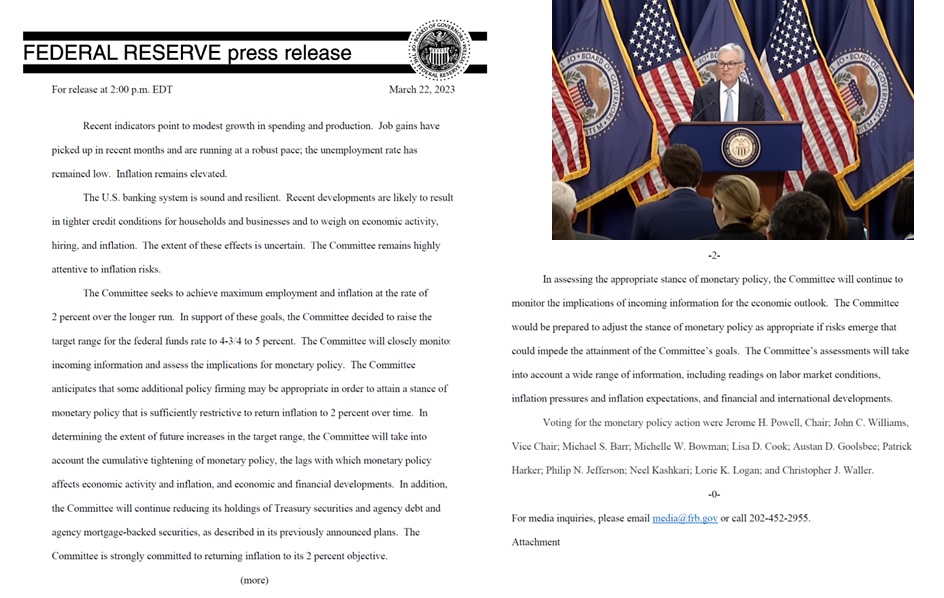

3月21日と22日に開催された米国のFOMCは22日の現地時間午後2時にプレスリリースで利上げを発表し、2時半からパウエル議長の記者会見を始めた。下記がそのプレスリリースで、写真はその後の記者会見風景のスクリーンショットだ。プレスリリースの冒頭を引用すると(原文は英文)『最近の指標は、支出と生産の緩やかな伸びを示しています。雇用の増加はここ数か月で回復し、堅調なペースで進んでいます。失業率は低いままです。インフレは引き続き上昇しています。米国の銀行システムは健全で回復力があります。最近の展開により、家計や企業の信用状況が引き締まり、経済活動、雇用、インフレの重しになる可能性があります。これらの影響の程度は不明です。委員会は引き続きインフレリスクに非常に注意を払っています。』といった内容で始まる。そして0.25%の利上げを行うことが記されている。正にタカにも、ハトにもならない内容だ。

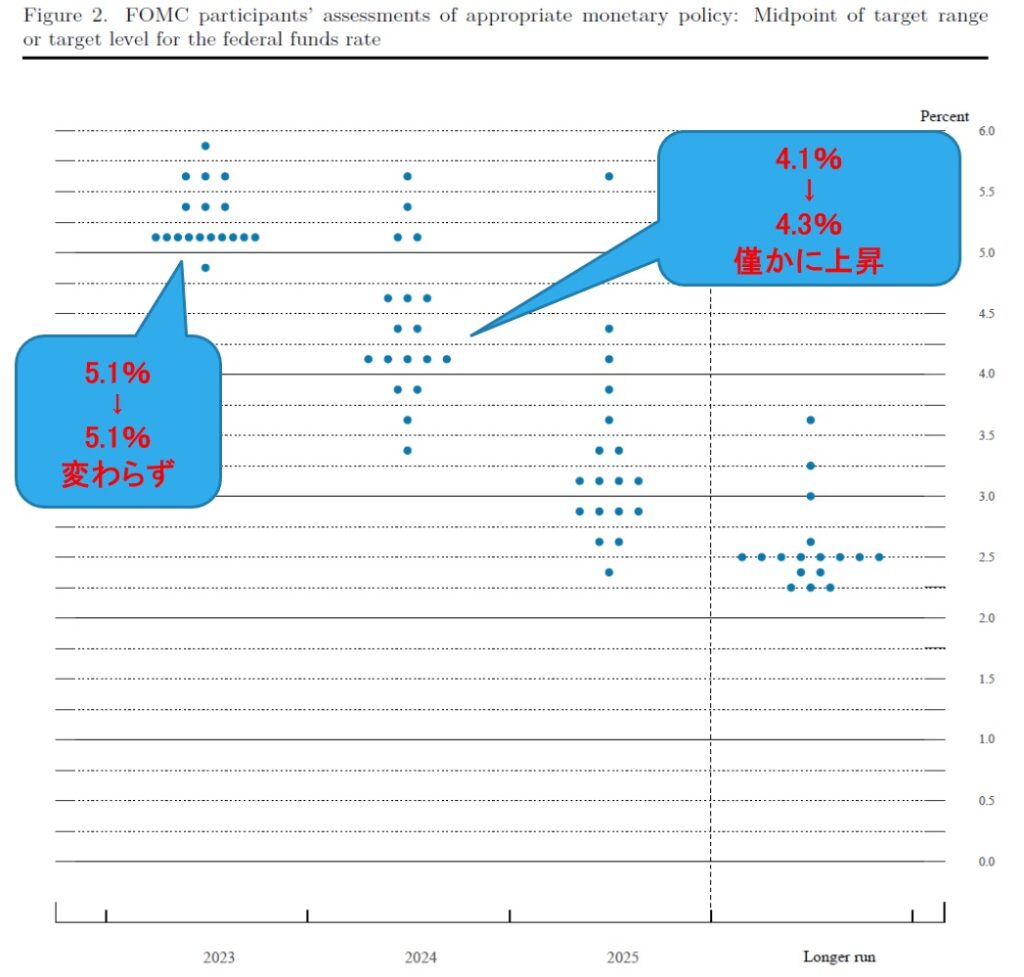

そしてもうひとつが注目のドットチャート。ポイントとなったのは、2023年の予想水準は前回12月と変わらずとも、2024年が僅かながら0.2%ほど上昇していること。但し、あらためて強調されたのが「ドットチャートは、FOMC 参加者が、今後最も可能性の高いシナリオであると参加者が判断したもので委員会の決定または計画ではない」ということを再強調した点。恐らく真意は、早期の利下げ期待に対して、背景には金融不安があるので、その猜疑心に対して「FRBはあまり気にしていない」というスタンスを示す為だったと思われる。この辺の一連の記者会見での説明は、早期利下げ期待(当然その裏にあるのは「金融不安」)を冷やすことに成功した。

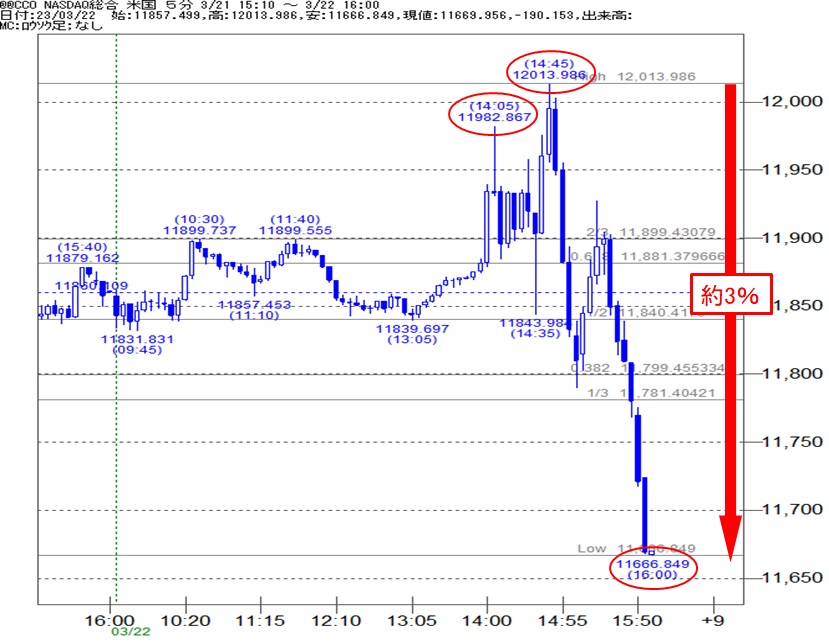

市場は一連のパウエル議長の記者会見を聞きながら、今回のFOMCでは株価急落を再び演じて終わった。下に掲示したのが22日のナスダック市場の日中足(5分足)だ。ご覧頂ける通り、プレスリリース発表直後から記者会見の冒頭まで(約30分間)は横ばいから徐々に株価上昇となっている。きっとプレスリリースを読みながらポジションを動かしていたのだろう。そして記者会見が始まった約15分後に高値を付けて下落に転じ、約△3%の下落となって取引終了となった。

恐らくパウエル議長の記者会見、冒頭の陳述の中で、雇用環境が引き続き極めてタイトであり、労働需要が利用可能な労働者の供給を大幅に上回っているといった点を強調したことが「利下げは無い」と市場に確信させたのだと思う。ただ一方で重要なメッセージもあった。それが「前回の FOMC 会合以降、経済指標は総じて予想を上回っており、経済活動とインフレのモメンタムが高まっていることを示しています。 しかし、過去 2 週間の銀行システムの出来事により、家計や企業の信用状況が引き締まる可能性が高く、経済的な結果に影響を与える可能性があります。 これらの影響の程度を判断するには時期尚早であり、したがって金融政策がどのように対応すべきかを判断するには時期尚早です。 その結果、進行中の利上げがインフレを抑えるのに適切であると予想しているとはもはや述べません。 代わりに、追加の政策強化が適切である可能性があると予想しています 」というもの。

つまり、金融不安により、与信判断が厳しくなることからFRBによる利上げ以上に金融引き締め効果が出るかも知れないということ。これはFOMCメンバーの多くがドットチャートを作る時に考慮しているとも言及された。

FOMCに対して、債券市場はどう動いたか

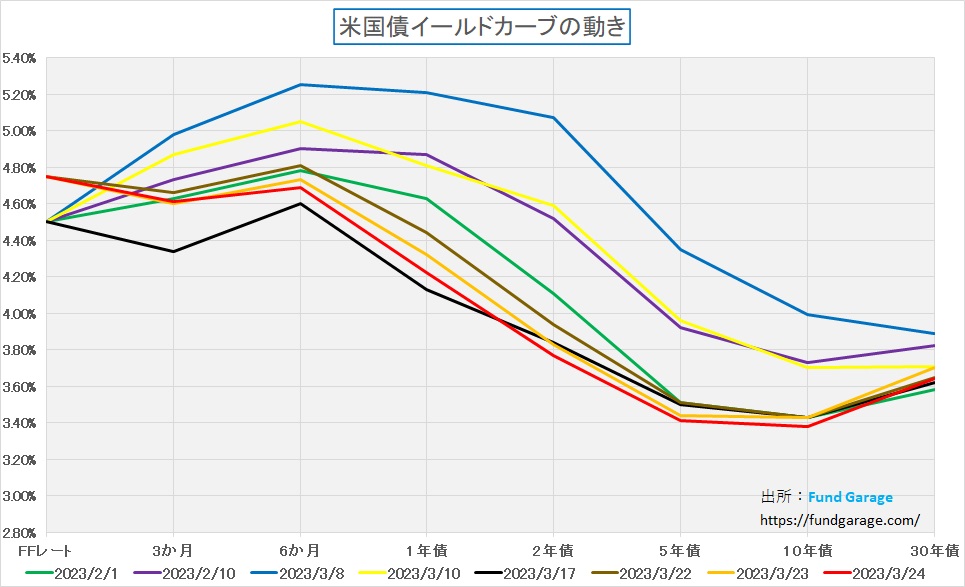

この一連のFRBからの示唆に対して、株式市場は当日は比較的パニック的に大引けに向かって急落、ただ翌日からは少しずつ買い戻される形で反応したが、債券市場は初日から冷静にこれを消化した。下記のチャートの中で、茶色がFOMC当日の22日の終値、オレンジ色が23日、赤色が24日週末となる。ご覧頂ける通り、FOMC当日も冷静な価格形成になっているが、その後も淡々と債券は買われ、金利は低下した。つまりFRBの本心とでも言うべき裏(誰にも真意は分かる若が無いが)を読んだかのようだ。つまり利下げが遠からず始まる、という「推量」だ。

今回のFOMCに向かっては、引き続きインフレ対策が重視されるのか、それとも金融不安を払しょくするために利下げに変わるトーンを打ち出してくるのか、市場はFRBのかじ取りを読むのに必死だった。ただ前者ならば、いつも通りに利上げ継続と失望を買って株価は下落、また後者でも、今度は「FRBには特別な情報が入っているには違いない」と深読みされて、今度は金融不安に対する猜疑心を掻き立ててしまう。今回のFOMCの対応は非常にFRBにとっても難しいものだった。債券市場はFRBの意を汲んでか否か、冷静に債券買いを進めたように見える。

この辺りのことについては、auカブコム証券のYouTubeで解説したものを臨時配信としてお届けしているので、是非、ご参考にしてみて頂きたい。

米国地銀とG‐SIBsは異なる

G-SIBs(Global Systemically Important Banks)であるクレディ・スイス、そしてドイツ銀行が米国カリフォルニア州の地銀に過ぎないシリコンバレー・バンク(SVB)の取付け騒ぎの影響を受けた。ただ、冷静に考えれば、クレディ・スイスもドイツ銀行も、G-SIBsとは言いながらも既に経営状態に問題ありと、そもそも不安を持たれて疑われていたことが今回の原因。それが再燃しただけ。従って、保有債券の評価損で預金者が取付け騒ぎを起こしたシリコンバレーバンク(SVB)の流れとは本来全く異なるものだ。

ただ今から15年前の2008年に起きたリーマン・ショックも、最初は単なるサブプライム・ローン問題がきっかけで、当初は金融当局も「そんなシリアスな問題にはならない」と言った認識を示したのものの、結局当時最強とも言われた投資銀行のリーマン・ブラザーズが破綻に追い込まれたことが記憶にあるからだろう。一度このストーリーが思い出されてしまうと、預金者が取り付け騒ぎを起こしたとしても不思議ではない。預金者が取付け騒ぎを起こし、預金をドンドン引き出してしまえば、銀行は資金の手許流動性が低下するので、融資を引き上げるか(事実上は不可能)或いは運用している債券類などを売却して資金を作らなければならない。

金利上昇時、当然のことながら、債券の価格は下がり「時価評価したら、評価損となる」のはご承知の通り。だが通常は満期まで保有し続ける前提の会計処理をすれば、「時価評価から逃れられる」満期保有扱いという経理方針が取れる。だが、取り付け騒ぎが拡がり、どうしても債券を売らないと手許流動性が無くなるとなれば、債券を市場で売却して換金しなければならず、その単価こそ時価なので、それまでの「隠れ評価損」が一気に表面化し実損となるのが流れだ。

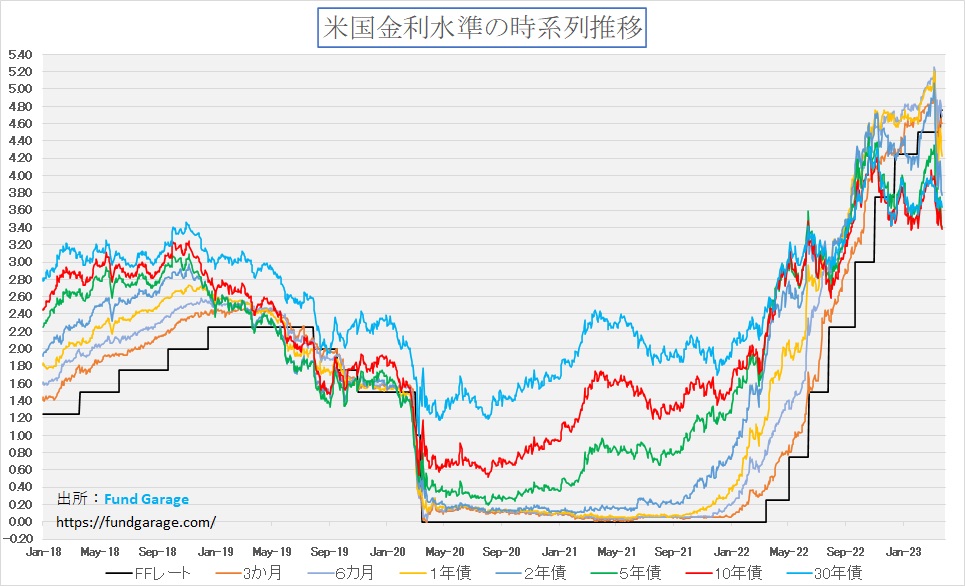

ただ下のチャートを見て貰えば確実だが、確かにFFレート(黒線)は0%から4.75%まで上昇したが、5年債利回りも10年債利回りも昨年9月の利上げ時よりも低い水準にある。そもそもゼロ金利までは低下しておらず、パンデミックの渦中でさえ10年債利回りが0.6%界隈迄低下したことはあるが発射台だいはゼロ%よりも高い。だから週末の終値3.38%と比較すると、その上昇幅はFFレートの4.75%とは違い、僅か約2.7%に過ぎない。ポイントは、それだけの金利上昇幅がもたらす評価損、若しくは実損が経営の屋台骨を脅かす程のものになるとは、通常は考え難いということ。

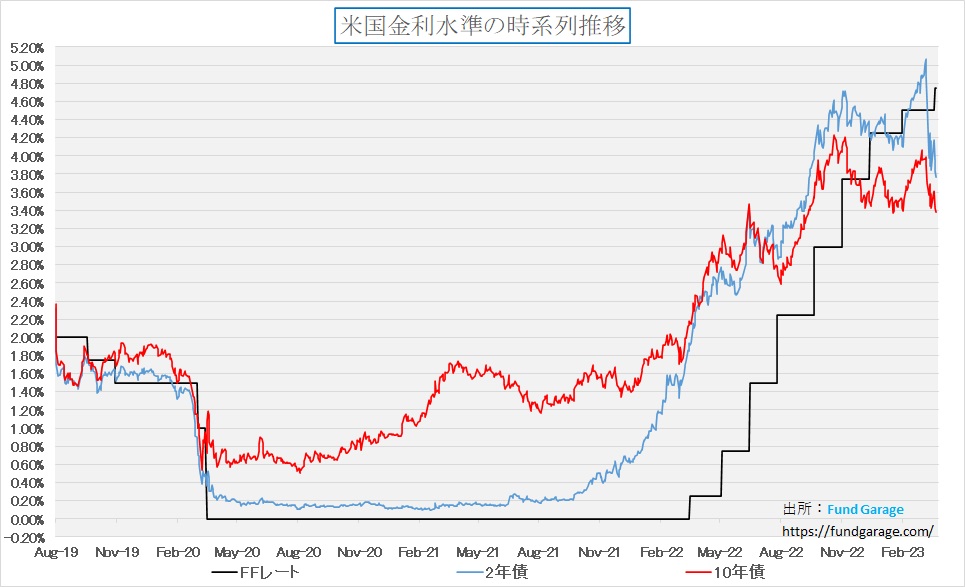

もう少し分かり易いように10年債利回りと2年債利回り、それにFFレートを示したチャートでご紹介するとこんな感じだ。

何が言いたいかと言うと、債券価格の変動幅がより大きくなる長期金利は今回の連続利上げの局面でも、逆イールド(長短逆転)を描きながら、対して金利上昇していない、つまり債券価格もそこまで絶望的には下落していないということだ。また満期保有で抱えている債券が、全てパンデミック直後の低金利時に仕込まれたもので無ければ(通常は時間分散されている筈)、より金利の高い時に買われている可能性の方が高い。

だとすれば、シリコンバレーバンク(SVB)をはじめ、今現在預金者の猜疑心の為に取り付け騒ぎに巻き込まれている多くの米国地銀の財務内容はそこまで悪いとは思えない。つまり「米国地銀は大丈夫だ」という認識が醸成されてくれば、預金は全額保護されていることもあり、早晩冷静になるのではないかとも思われる。

怖いのはAT1債(CoCo債)の損失拡大

日本国内でも、富裕層向けに結構積極的に取り扱っているプライベート・バンクや金融機関が多かったのがCoCo債と呼ばれるAT1債だ。これは金融機関の永久劣後債の一種で、予め定めた資本毀損の条件が当て嵌まると、自動的に元本がゼロになるとか、株式転換されて大幅に元本棄損を起こすタイプの特殊な債券だ。債券と呼ばずにハイブリッド証券と呼ぶこともあるが、要は一般の債券のように満期まで保有していれば利息と一緒に元本が償還される、仮に発行体が倒産したとしても、あくまでも債権者としての順位で担保権を行使したりもして資金回収を行うことが出来るものとは全く性格が異なるもの。

またそのイベント発生時(資本の毀損)の対応方法が、種々の方法があり、それは発行時の目論見書をよく確認しないとならない。販売員、アドバイザー、そして投資家自身がきちんと確認する義務がある。だが正直、私の経験から言えば、販売金融機関の商品部門の人間でさえも、ごく一部の担当者を除いて各債券の目論見書を隅々まで熟読・精読し、その上で内容を理解しているものは少ない。ましてや販売員おやである。

余談になるが、だからこそ、私は昔から「金融商品はシンプルで分かり易いものの方が良い」ということをお伝えしているつもりだ。それは株式投資の銘柄選びでも同じ。要するに、自分自身で銀行預金以上のリターンを得られる「リスクの所在」をきちんと把握出来るもの、複雑怪奇なものには投資をしないということだ。逆にもし投資をするならば、しっかりと信頼出来るアドバイザー(←現実には残念ながら非常に少人数しかいない。これは事実)のアドバイスを得ること。その意味でも「分かり易い」ということは非常に重要になる。それでも尚、マーケットが意図せぬ方向に振り切れば「損失」が出ることは避けられないのだが。

クレディ・スイスが発行したCoCo債はスイス当局の判断で元本ゼロにすることが出来るという特殊なものだった。通常、他のCoCo債は株主の権利よりは優先されるので、ここまでの事態にはならない。だが今回、実際にクレディ・スイスが発行したCoCo債が元本ゼロの取扱いとして決まったこともあり、AT1債(CoCo債)の保有者全体に一種のパニックが拡がっている。

CoCo債はその性格上、利回りは一般債券に比べれば高く、G-SIBsやG-SIFIsが発行体のものは多くの機関投資家が購入してしまっている。今もし、リーマン・ショックのような金融危機に繋がる火種があるとするならば、恐らくここからのドミノ倒しだろう。リーマン・ショックも当初はBNPパリバの子会社が運用するファンドが解約に応じられない事態になったことから始まった。米国地銀が取り付け騒ぎでもう数行、仮に追加破綻してもそれは金融システム全体には波及しないだろうが、もしAT1債(CoCo債)の関係でトラブルところが出てくると、そこから連鎖反応が起きる可能性までは現時点では否定出来ない。ただそれはかなり慎重に、悲観的なストーリーを描いた場合のシナリオでもある。

右肩上がりのビジネス・トレンド

圧倒的に頭抜けるエヌビディアのAI

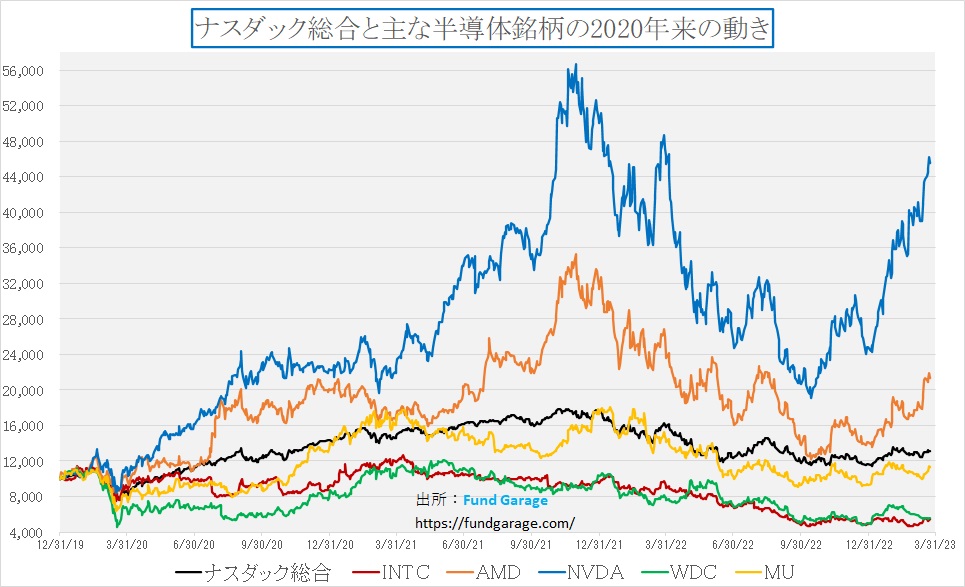

まずは最上段、青い線が示すエヌビディア(NVDA)の株価の動きを見て頂こう。週末は流石に上げ一服となったが、前述の金融不安などの話は全く関係ないと言った感じに株価が上昇しているのが分かる。続いて、アドバンスド・マイクロ・デバイス(AMD)も徐々に下値を切り上げつつある。両社に共通なのはAIに使われるGPU、AMDの方は旧ザイリンクスのFPGAなどの半導体もこれから強みを発揮すると思われる。それらが目指し、貢献しているものこそ、アクセラレーテッド・コンピューティングと呼ばれる正に右肩上がりのビジネス・トレンド。

アクセラレーテッド・コンピューティングとは何か?

アクセラレーテッド・コンピューティングとは、一般的なプロセッサ(CPU)の能力を補完する特別なハードウェアを使用して、コンピュータの計算速度を向上させる技術。このアプローチは、特定のタスクに最適化された専用ハードウェアを活用することで、効率的かつ高速な計算処理が可能。一般的な例がグラフィックス・プロセッシング・ユニットことGPU。GPUは、もともと3Dグラフィックスの描画に特化したハードウェアだが、その並列処理能力が高性能コンピューティング(HPC)やディープラーニング、科学シミュレーションなどの分野で非常に有用であるため、まずはアクセラレーテッド・コンピューティングの分野ではGPUが現在主導権を握っている。

他にも、アクセラレーテッド・コンピューティングには、FPGA(Field Programmable Gate Array)やASIC(Application Specific Integrated Circuit)といった特定のアプリケーションに特化したプロセッサがある。FPGAは、ユーザーが任意の論理回路を実装できるプログラム可能なデバイスで、ASICは特定のタスクに特化した集積回路であとからプログラムは変更できない。これらのハードウェアは、特定の問題を効率的に解決するために設計されており、一般的なCPUよりも高速かつ省エネルギーで動作する。

このアクセラレーテッド・コンピューティングは、機械学習、ビッグデータ解析、画像処理、暗号解読など、多くのアプリケーションで利用されているが、この技術により、コンピューターシステムのパフォーマンスが向上し、より複雑で大規模な問題に対処出来るようになった。

エヌビディア(NVDA)は、GPUに関する技術のリーダーであり、機械学習や高性能コンピューティング(HPC)などの分野で広く利用されているが、勿論競合企業もある。以下は、いくつかの主要な競合企業だ。

アドバンスド・マイクロ・デバイス(AMD):NVIDIAの最大の競合相手であり、RadeonブランドのGPUを提供している。また買収したザイリンクスがFPGAのトップ企業であったので、GPUとFPGA、ふたつのソリューションを提供することが出来る。AMDのCPU「Epyc」は近時データセンターでインテルからシェアをドンドン奪うように伸びており、従来のデスクトップPC、ノートPC、ゲーム機向けのCPUとGPUのメーカーというイメージは大きく変わった。

アップル(AAPL):Appleは、独自のGPUを開発しており、iPhoneやiPad、Macなどの製品に組み込んでいる。これらのGPUは、モバイルデバイスやコンシューマ向けコンピューティングに焦点を当てており、機械学習や画像処理などのアプリケーションに適しています。

ARM:ARMは、プロセッサーコアの設計を行っており、その技術はさまざまな企業にライセンスされている。ARMベースのGPUは、モバイルデバイスや組み込みシステムで広く使われており、機械学習や画像処理などのタスクにも対応している。

GTC2023の基調講演でその世界を垣間見る

前回お伝えしたエヌビディアのGTC2023が開催された。投資家として、是非技術畑の人でなくても見て欲しいと思ったのが同社ジャンセンCEOが行う基調講演だ。同社のWebページから入ると必ずしも日本語の字幕スーパーが付いているとも限らないので、YouTubeの方でご紹介する。

テクニカル・タームも多いので、見慣れていないと眠くなるかも知れないが、是非ともご自身で見ておいて欲しい。エヌビディアを知るためではなく「現時点の等身大のAI」を正しく理解するためだ。必ずや役に立つと思われる。私も含めて金融市場関係者(アナリスト、アドバイザー、セールスなど)、或いはメディア、評論家、コメンテーターのたぐいは、ある程度は専門知識もあり、詳しく、尤もらしい解説をすることもあるが、所詮は全員部外者の素人だ。それに比べ、エヌビディアのCEOは、間違いなく、その業界の第一人者だ。象牙の塔の学者(机上の空論を振り回すことも多い)とも違い、ビジネスをしている人だ。その人が、そしてその中心企業が、そのブランドの下に説明する話だ。今現在において、これ以上に「現時点の等身大のAI」について確かな情報源は他にどこにも無い。

リンク先をパソコンで開いて貰うと、右側に下の写真のようなチャプターが表示される。下の写真はNVIDIA Omniverseのチャプターだが、その用途のひとつである工場の仮想立ち上げでの役割を理解することが出来ると思う。最初のチャプターから一度に全部を観ると、全編で1時間17分にもなるので、右側のチャプターを利用して、順番でなくても興味がありそうなところから観て貰う方法もあるだろう。

エヌビディア(NVDA)がもたらす半導体銘柄横展開

前掲のチャートを見て一目瞭然ながら、現在の半導体銘柄に関して言えば、完全にエヌビディアの独り勝ちだ。こうなると、当然のことながら現状の株価水準に対して、「高過ぎる」という議論が生まれ始めている。だがGenerative AIが始まったばかりの明確な右肩上がりのビジネス・トレンドであることもあり、株式市場の得意技「類似の割安放置銘柄探し」を始めようとしている。だが、必ずしも私はそのアプローチをお薦めはしない。

事実、最近でこそCPUとGPUは違う半導体ということをだいぶ多くの人が理解するようになったかにも見えるが、ただCPUもGPUも、FPGAもASCICも、或いはDRAMもNANDも、全部ひっくるめて「半導体」としてしまう適当さが根強い以上、横展開の道を探るのはリスクが高い。

最近、インテル(INTC)の株価が30ドル台を回復し時もあったが、正直なところ、割安な出遅れ銘柄という視点で買われたのならば、それは別物だ。たとえて言うならば、それはトヨタ自動車のハイブリッド技術の将来性が評価されている局面で、同じクルマと言う括りで、トラック大手の日野自動車の株を「割安」として買うようなものだ。その位、半導体という十把一絡げの扱いは危険だと思う。

ブロードコム(AVGO)という会社

そこで、全く異なる用途で、されど需要がしっかりしている種類の半導体ということで、通信・ネットワーク用途の半導体を作る企業をご紹介する。

ブロードコム(Broadcom Inc.)は、アメリカの半導体およびインフラソフトウェア企業でNASDAQのティッカーは(AVGO)。元々はケーブルモデム、DSL、およびイーサネット・スイッチング技術の開発だったが、2016年にシンガポールの半導体企業であるAvago TechnologiesがBroadcom Corporationを買収し、新たにBroadcom Limited(後にBroadcom Inc.に改名)が誕生した。その後、ブロードコムはさらなる成長を続け、2018年にCA Technologies(インフラソフトウェア企業)を買収、これによりインフラソフトウェア市場への参入も果たし、半導体事業だけでなくソフトウェア事業も展開するようになった。

現在ブロードコムのコア技術は下記の4点に集約出来る。

- 通信:携帯電話、無線ネットワーク、インターネット接続デバイス向けの無線通信チップや、有線通信チップを提供している。また、光ファイバーやイーサネットなど、データセンターや企業向けの通信インフラ用チップも開発している。

- エンタープライズストレージ:データセンターや企業向けのストレージソリューションを提供。これには、ハードディスクドライブ(HDD)やソリッドステートドライブ(SSD)のコントローラチップ、ストレージアダプター、およびファイバーチャネルスイッチが含まれる。

- インダストリアルおよびオートモーティブ:自動車や産業用途向けの半導体ソリューションも開発。これには、インダストリアルイーサネット、センサー、アナログおよびデジタルI/Oデバイス、自動車用インフォテインメントシステム向けのチップが含まれる。

- インフラソフトウェア:ITインフラストラクチャ管理、セキュリティ、データ分析、アプリケーション開発などをサポートするソフトウェアソリューションも提供している。

見てお分かりの通り、クアルコム(QCOM)と通信分野で競合している。両社とも無線通信や有線通信技術を含む半導体製品を開発・提供しており、携帯電話、インターネット接続デバイス、データセンター、企業向けの通信インフラなど、さまざまな分野が重なるからだ。とは言え、ある程度の棲み分けも出来ている。

クアルコムは、特にモバイルデバイス向けの無線通信チップで業界をリードし、主力のSnapdragonプラットフォームは、スマートフォンやタブレット向けのプロセッサー、GPU、無線通信モジュールを含んでいる。クアルコムは、3G、4G、5G通信技術の開発でも先頭を走っており、多くのモバイルデバイスに同社のチップが搭載されている。android端末の殆どがSnapdragonプラットフォームだ。

一方、ブロードコムは、携帯電話や無線ネットワーク向けの無線通信チップ、光ファイバーやイーサネットを利用したデータセンターや企業向けの通信インフラ用チップに強い。またWi-FiチップやBluetoothチップ、GPSチップなどの無線通信技術にも強みを持っている。類似の割安銘柄という論点ではなく、半導体関連を横展開するには面白い実力ある企業だ。

まとめ

ショート筋の恣意的なものを感じる

前述のAT1債ことCoCo債。その意味は前者が「Additional Tier 1 Bonds」であり、後者が「Contingent Convertible Bonds」だ。どちらも追加Tier 1資本として知られる、銀行や金融機関が発行する特殊な債券だ。これらの債券は銀行が財政的なストレスを受けた際に、資本を補充するために発行される。CoCo債の名前にある「Contingent Convertible」とは「条件付き転換」という意味だ。これは、銀行が財政的なストレス(資本が毀損するなど)に直面した場合、特定の条件(トリガー)が満たされると自動的に株式に転換されるか、または一部あるいは全部が毀損することを意味し、この仕組みにより、銀行は追加の資本を確保でき、財務状況を安定させることが出来る。ハッキリ言えば、かなりヤクザな債券だ。

そして面白いことに(←適切な表現では無いかも知れないが)、AT1債ことCoCo債は、その高い利回りとリスク性から、投資プロフェッショナルが運営するヘッジファンドがポートフォリオの一部として取り入れることがよくある。勿論、高いリスクを伴うため、これらへの投資を適切に評価し、リスクを管理する必要があるからだ。だが、今回、投資プロフェッショナルである筈の結構な数のヘッジファンドや、投資信託、或いは機関投資家のポートフォリオが損失を被ると言われている。

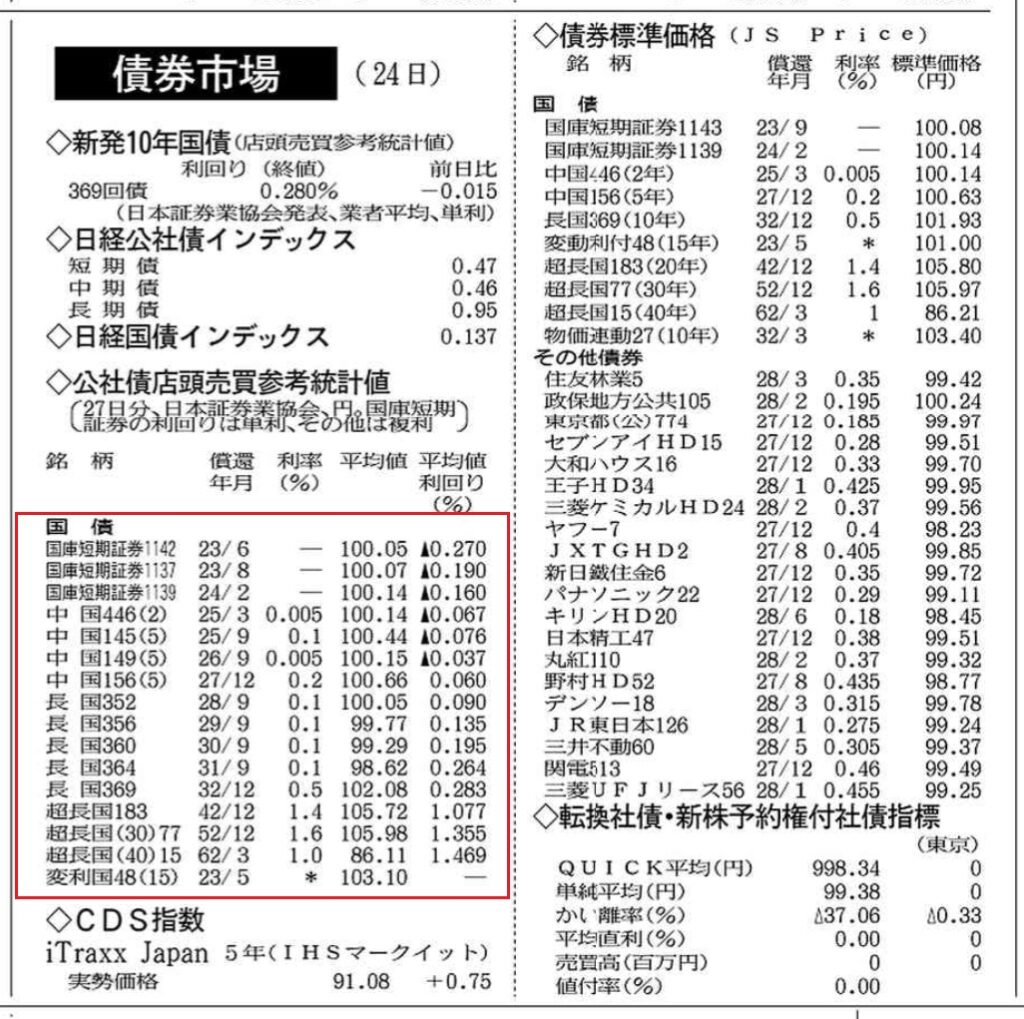

また実際のところ、今年の2月のFOMC以降の市場の動きは、日本市場も含めて、市場の一般的なコンセンサスとは随分と違った動きをしているのはご承知の通りの事実だ。例えば身近なところで言えば、日本の長期金利と為替推移。週末の日本国債10年債利回りは0.28%であり、ドルは130.73円、ユーロは140.66円となっている。日銀がYCCの10年債利回りの許容変動範囲を0.25%から0.50%に引上げた時、大騒ぎになり、また植田日銀新総裁は7月にはその変動幅を0.75%に引上げるのではないかという不思議な小理屈を捏ね回す輩が結構いる。その背景にあるのは円安こそ物価高騰の元凶であり、それを止めようとしない政府・日銀の金融政策は間違っているという、私には正直政治的な意図が見え隠れするものでもある。黒田バズーカとアベノミクスに対する批判とも言えるだろう。

そんな中、金融不安が起きるなどとは誰も想定していなかったと弁解する人もいるが、見る限りにおいて、放っておいても日本国債は買い進まれて0.50%には程遠い状況に金利低下している。日経新聞朝刊のマーケットデータの数値が正しい前提に立てば(当然正しいです(笑))、下記図の赤枠の中に並ぶ各年限の利回りに歪さはない。つまりイールド・カーブは正常になっている。そして為替は一時130円より円高に突入して129円台ともなった。

これらの結果、どうやら多くのヘッジファンドのパフォーマンスが再びかなり劣化しているらしい。すると何が起きるかと言えば、ヘッジファンド勢のポジショントークだ。日銀が行うYCCを止めさせ、日銀に利上げ方向に走らせる為にヘッジファンドは債券を相当売り建て、価格を無理矢理押し下げてきた(この話は以前にもさせて頂いた)。しかし今見ると、全体に金利は低下(債券価格は上昇)し、イールド・カーブに歪な状況はない。ということは、債券を空売りしていたポジションは、相当にショート・スクイーズ、若しくは担ぎ上げられた状況で損益的には評価損と品貸料のダブルパンチを受けていることになる。

勿論、既にヘッジファンドなどの投機筋は諦めて、ショートポジションを損切り(買戻し)をしたからこそ、現時点の金利は低下しているとも考えられなくもないが、どちらかと言えば金融不安から債券が自然体で買われていると見る方が普通だろう。そんな中、投機筋のヘッジファンドに降って湧いたように起きた事件がクレディ・スイスのAT1債の全損だ。

実際ヘッジファンドの元経営者兼ファンドマネージャーとして言わせて貰えば、ヘッジファンドの関係者はメディアにポジションやストラテジーをペラペラ喋ったりはしないものだ。もしヘッジファンドが自己資金を運用している場合であれば、その可能性も否定し切らないが、通常、マジョリティは他人様の資金、自己資金はごく一部だ(破綻した「アルケゴス」とか言ったファンドは別だった)。実際、私はヘッジファンド時代、投資家からメディアへの露出は一切止めるように言われ、数年間、テレビや新聞との縁は切る羽目になった事実もある。

だからヘッジファンドの関係者を語る人がメディアで何かを言ったりコメントしたりしているのを見ると、基本的にはポジショントーク、事実は反対側にあると思うようにしている。例えば「この先は円高になると思う」というのなら、「そうなると儲かるようにポジションを組んだのね」という意味だ。実際、株式でも、債券でも、デリバティブでもなんでも、単一のブローカーと全取引を行うことはあり得ない。寧ろ、ファンドの運用状況をブローカーに読み切られないようにするためにも、発注は分散するものだ。従って、第三者が特定のファンドの運用状況について、リアルタイムで詳細を熟知していることは、常識的に考えて有り得ない。だとすれば、運用現場の声をパブリックに晒すのは特別な意図がある筈、ということになる。

この論点からすると、現時点においてもまだ「金融不安」を唱え、何かが起きると言ってみたり、特定の銘柄の株価について高過ぎるとか言ってみたりする話は、きっとそうなると稼げるようなポジションを組んでいるだけだと思う。恐らく、金曜日にドイツ銀行の株価が急落したのは、そうしたショート筋のヘッジファンドが、現在の地合いから考えて、一旗上げに行ったのではないだろうか。

アベノミクスや日銀のYCCを否定する考え方やあるべき論を発信している人達の真意も同様だとして考えると、案外辻褄が合ってくる。ご興味があれば、頭の体操代わりにそのストーリーを考えてみると楽しいかも知れない。

この世界、天邪鬼の方が救われると言われる所以の1つは、こうしたものの見方が出来るかどうかということでもある。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。