悲観論に染まれば前は見えない

まずは総論

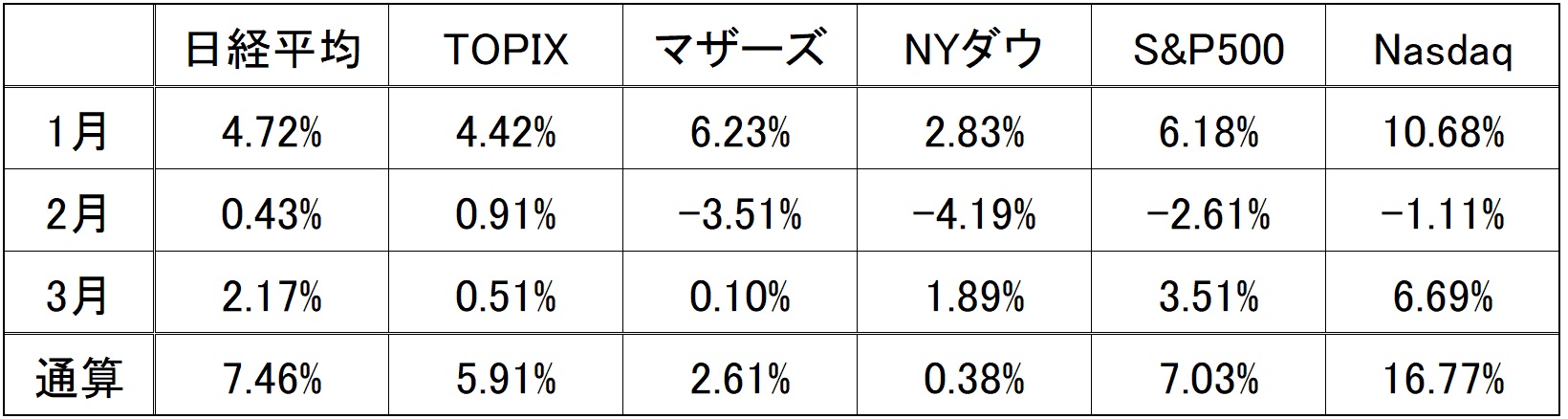

予想通りか、予想外かは別にして、あれだけの諸々の材料をこなしながらも、3月の株式市場は結局全指数でプラスの騰落率で終わった。取分けグロース株と呼ばれる成長期待が高い銘柄がたくさん含まれるNASDAQの月間騰落率は+6.69%となり、年初来の通算も+16.77%にまでなった。その恩恵を受けたのは日経平均株価だろう。こちらはNASDAQの騰落率の半分にも及ばないが、他指数をおさえて年初来+7.46%の上昇はNASDAQに次ぐ第2位だ。ただ3月の月間だけを見ると+3.51%の上昇となったS&P500の方が調子が良い。これら各指数の騰落率を見ると、各指数の計算ロジックから市場の関心事がはっきりと見えてくる。メディアが煽るバイアスに投資家は騙されないように注意する必要があることは確かなようだ。

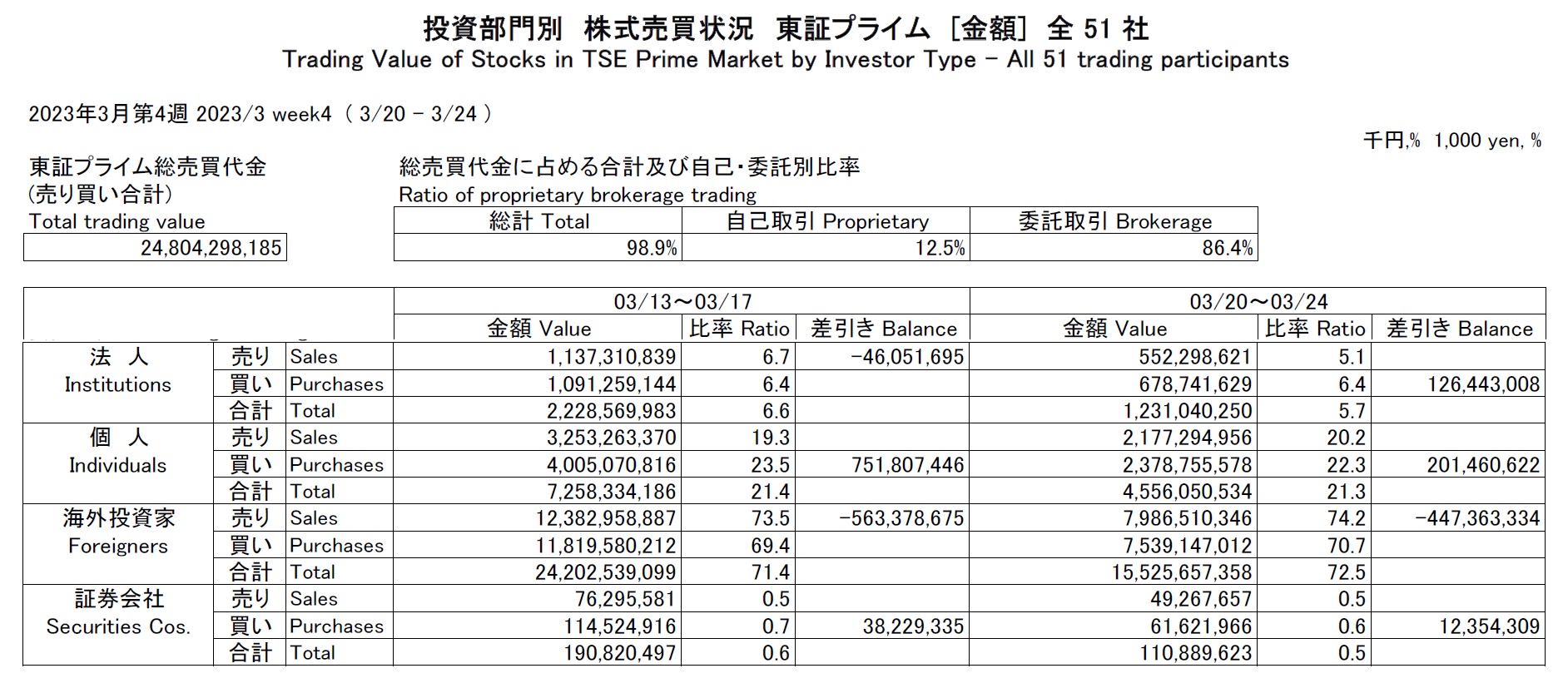

一方で先週一週間を見ると、日本株も米国株同様、個人的な感覚ではそこそこ値を上げていたようにも思っていたが、実は日本市場は思った以上に米国市場に対して後れを取っている。年度末と言えば、古くは特有の月末ドレッシング(お化粧買い)が行われたものだが、当然それも今は昔の話。今更ドレッシングを期待した向きも居ないとは思うが、もう実際20年程度もそれは無い。

最大の理由は、3月末を決算期末とする日本の機関投資家、或いは日本の事業法人と言った投資主体が株式投資から撤退してしまったからだ。これは取引所が発表している投資主体別売買動向で確認出来る。当然、日本株は日本企業の株式であり、日本株市場は日本企業の資本市場取引の場であるが、そこで株式の売買を主体的に繰り広げる投資家は約7割が海外投資家、そして約2割が個人投資家。合わせると約9割は3月末に対して、年度末という思入れも何も無ければ、ドレッシングの必要性も無い投資主体ということになる。個人投資家に至っては、まとまってドレッシングをするだけの資金も個々には当然ない。

一方で、約7割の売買シェアを握る海外投資家は通常はカレンダーイヤー(暦年)での決算管理であり、3月末は単にCY2023の1Q(第一四半期)という年間の通過点でしかないのだから、嘗てとは様変わりしたとしても何ら不思議はない。

80年代から90年代までは、日本市場でも各証券会社で個人部門と法人部門が分かれ、その法人部門も事業法人部門と金融法人部門に分かれ、例えば「野村証券・金融法人営業部」などと言えば、印象的には日本の証券界の花形、エリート中のエリートの集まり的なイメージがあった。だが、恐らく現在のこの市場シェアでは引受部門以外は肩身の狭い思いをしていることだろう。そして事実として認識しておくべきもうひとつの重要事項は、売買比率の7割超を握る海外投資家にとって、日本株式市場と言うのは時価総額で僅かに5%程度しかないということだ。つまり名立たる海外の投資家は、最早その程度にしか日本市場を扱っていないのだが、それでも日本市場の約7割の売買を支配しているということ。ならば当然、small capやmicro capなどと呼ばれる中小型株は、海外投資家には殆ど見向きもされないこともご納得が頂けると思う。

その日本市場には不吉なサインが揃い始めた

3月に関しては米国市場との連動性は薄くなっていたようにも感じられたが、前述のように、投資主体のマジョリティが海外投資家である以上、実際には今後も継続してあまり大きく乖離して動くことは考え難い。純粋にグローバルなアセット・アロケーションの中で「魅力薄」としてアンダーウェイトにされない限りは、時価総額に対して、イコール・ウェイトの投資は続けられる。

その意味では、今現在の日本市場がSAA(Strategic Asset Allocation:戦略的アセット・アロケーション)として大きくアンダーウェイトする理由はあまり無いかも知れないが、TAA(Tactical Asset Allocation:戦術的アセット・アロケーション)と呼ばれる3カ月に一度程度の頻度で見直す方では、投資判断が引き下げられる可能性は否定できない。

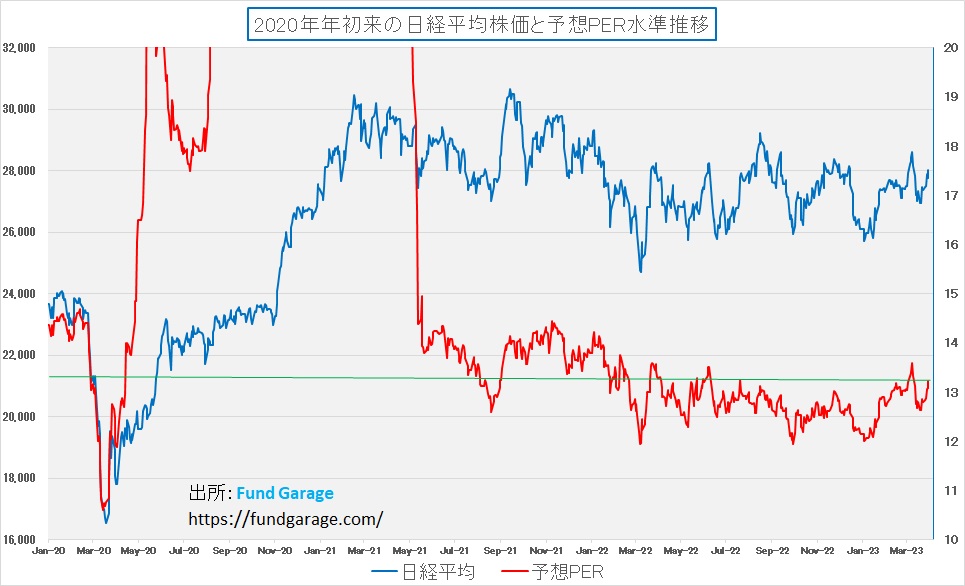

その最大の理由は足元で徐々にPERが上がってきていることがあげられる。3月期末前後にもなって予想PERの数値に何の意味があるのかという見立ても出来るが、2023年3月期決算発表時に、2024年3月期見通しが大きく改善されない限り、割安と言う印象は消えつつある。逆に言えば、2024年3月期の見通しが余程改善されない限り、再度の30000円越えは難しいようにも思う。

ただそれはパンデミック後の世界観の中での話であり、実は市場のリスクプレミアムの取り方がパンデミック前の水準に戻れば、今現在でもそのまま30000円台まで株価はジャンプできる。すなわち、予想PERが現在は13倍台、もしくは12倍台に低下しているが、仮に14倍台に吹き上がれば簡単にそこまで戻る。ならばそのきっかけはと言うと、日本経済にあらたな成長ストーリーが描けるか否かということだ。正直、それは容易いことではないと、個人的には思っている。

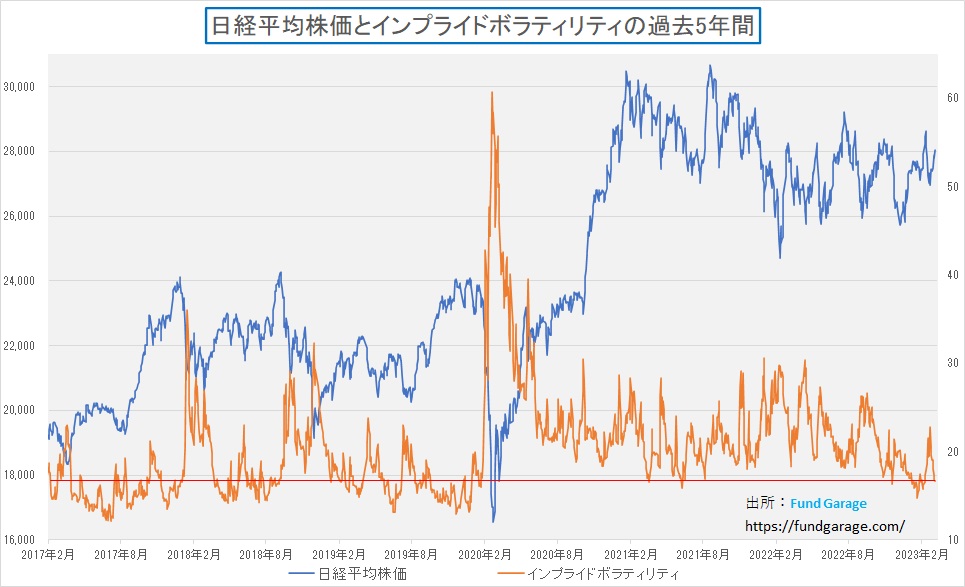

同じように考える人が多いからかも知れないが、下のチャートは日経平均株価とインプライドボラティリティ(米国市場の恐怖指数に相当するもの)の推移だが、再び大きく低下してきている。直接的な株価下落示唆要因とはならないが、この水準は気分のいいものではない。普通に考えれば、一旦はボラティリティが上昇するような市場展開が無いと、更なる上伸を期待するのは難しい。

米国の金利低下は顕著になった

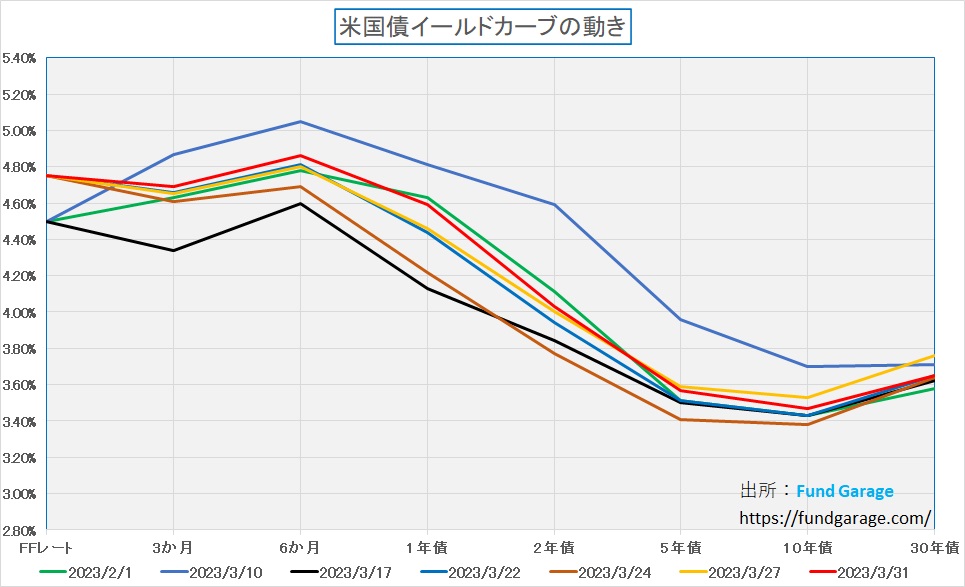

米国債券市場はこの3月、2月から3月月初に抱えていたインフレ懸念、そしてそれを受けて3月21日-22日に行われるFOMCへの慎重論から、金利上昇(0.5%の利上げ)を多くの人達が予測していた。これを反映して、1時期は6カ月の利回りが5%を超える(青線)こともあった。だがその後、10日にシリコンバレーバンク(SVB)の破綻が伝えられてからは、今もなお「金融不安」説が根強くはびこり続けている。「金融危機」という単語さえ、結構頻繁にメディアを賑わすことがその証左だ。更にクレディ・スイスをUBSが買収すると伝わると、市場は更に欧州でも金融危機が起きると懸念、24日にはドイツ銀行の経営不安も伝えられ、「リーマン・ショックの再来」とばかりに、金利は一気に低下した(茶色)。

しかしクレディ・スイスはUBSに買収されることとなり、ドイツ銀行についてはショルツ首相自ら「ドイツ銀行に信用不安はない」と火消しに努めたことから沈静化、週明け27日には債券市場も落ち着きを取り戻すという展開になった。

月初の金利水準に比べると、最も大きく金利低下したのが2年債金利で△0.85%の低下、次いで5年債が△0.69%、そして10年債が△0.52%の金利低下となった。また急激に金融危機不安がドイツ銀行にまで拡がった24日に比べると、1年債金利で+0.37%の上昇、2年債金利で+0.26%、そして5年債金利で0.16%の上昇となって、かなりなボラタイルにアップダウンを展開した。

ただ足許で気になる点と言えば、確かに金融危機不安から起きた早期の利下げ期待は緩和されたものの、寧ろ景気低迷が更に意識されるようになってしまったということだ。これはFOMC後のパウエル議長の記者会見でもあった通り、シリコンバレーバンク(SVB)の破綻がFRBによる利上げ以上に信用収縮を引き起こして景気を失速(ディマンド低下)させるという考え方に一致する。短期金利は3月27日の方が低い一方で、長期金利が月末31日の方が低くなっていることがその何よりの証明だ。

米国株式市場の恐怖指数は低下

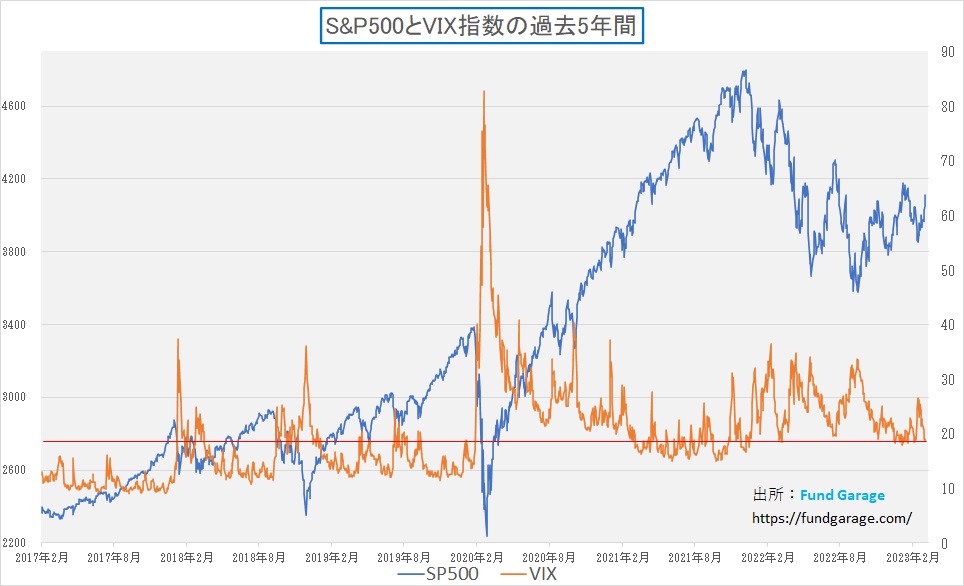

恐怖指数ことS&P500指数のインプライド・ボラティリティだが、こちらもやはり低下し、現状は3月6日前後にS&P500が4000ポイント台を超えていた頃の水準にまで低下している。下記のチャートでも確認出来るが、やはりこの時もそれをピークに株価は一旦下落している。日経平均とそのインプライド・ボラティリティも気になるが、こちらの方が本家本元であり、波及効果、というよりは連鎖的な玉突きが起きるとしたら、恐らく米国市場の方が先だろう。

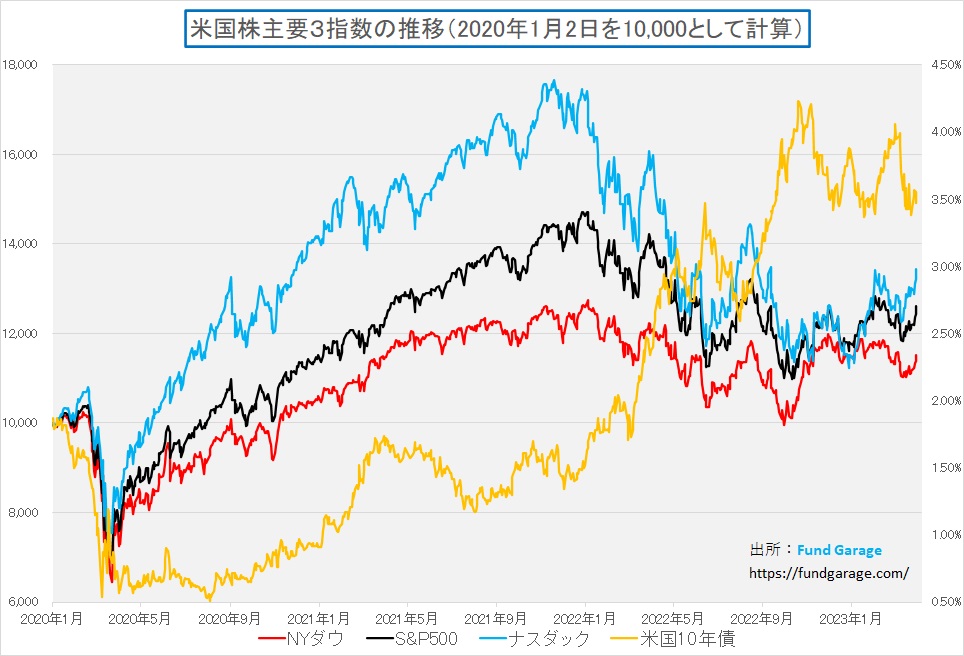

ただそんな話よりも、連続利上げが少なくとも打ち止めとなる日は近いと読んだ株式市場、NASDAQを筆頭に力強い展開となっている。下記チャートで見ても明らかななのは、やはり金融株に影響を受けない指数が強かったということだ。NYダウには30銘柄中、2つも投資銀行が入っているのだから。

ベータリスクと個別アルファ

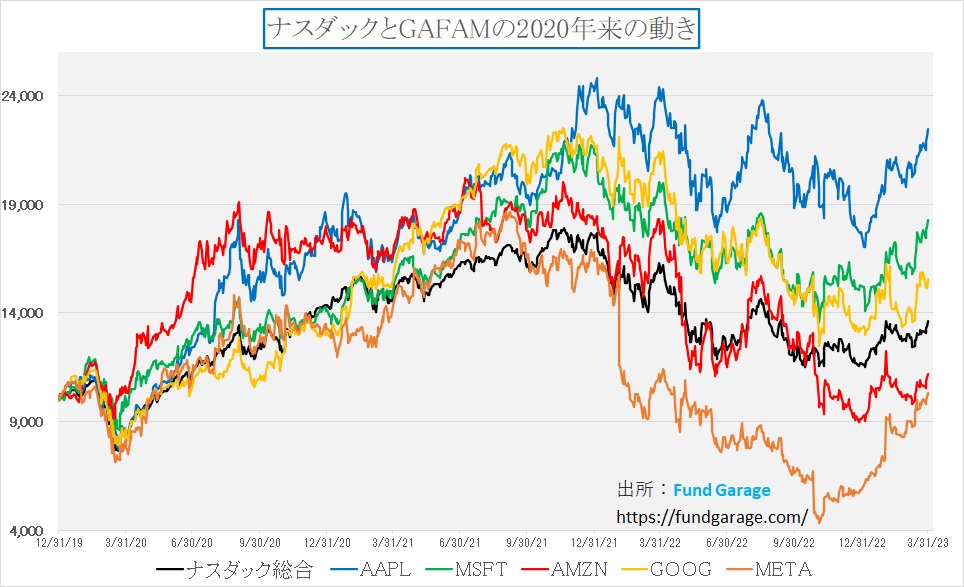

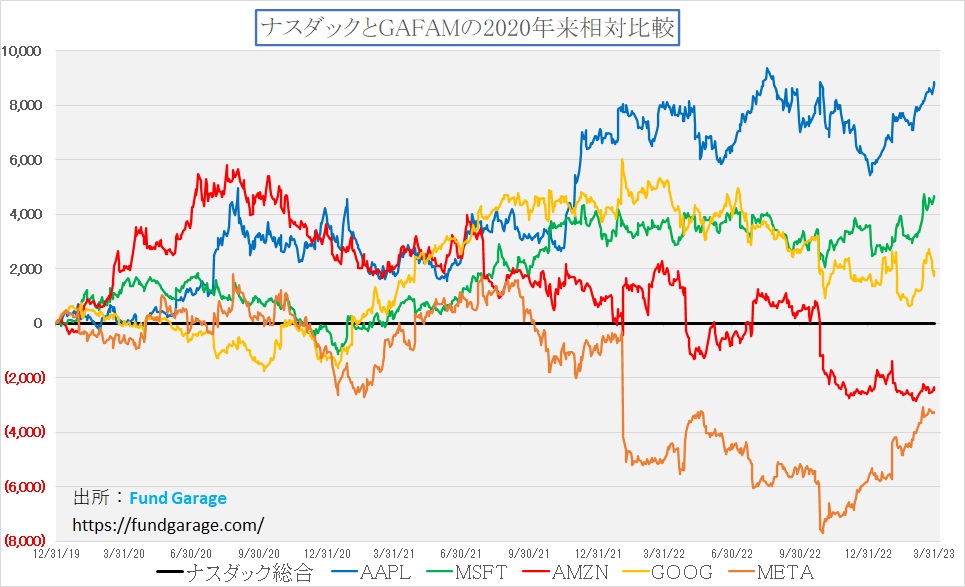

さて、ここで面白いチャートをご紹介しよう。

NASDAQの力強さに支えられて、当然GAFAMの個々の株価も反転をしてきている。アマゾンドットコム(AMZN)、アルファベット(GOOG)は揃って株価100ドル代回復と目覚ましいものがあり、昨年11月には80ドル台にまで下落したメタプラットフォームズ(META)は約2.4倍となる211ドル台にまで飛び跳ねてきた。アップル(AAPL)の株価も、あと15ドルも上昇すれば、最高値挑戦という段階になっている。真ん中の黒い線がそうした元気印の集合体であるNASDAQの動きを表している。

そこで投資家としては冷静に考えなくてはならないことが分かってくる。すなわち、一見すると前述したようにアマゾンドットコム(AMZN)などもリバウンドをし始めているようにも見えるが、株価の上昇要因は市場全体に連動する部分のベータリスクの結果と個別の優劣を示す個別アルファに確りと分類して考える必要があることを見落としてはならないということだ。

その為に、NASDAQのリターンをマイナスして相対パフォーマンスの比較をした下記のチャートが役に立つ。このチャートはNASDAQのパフォーマンスを差し引いた、言わばベータリスクを除いた個別アルファだけを示したものと言える。このチャートで見ると、アップル(AAPL)とメタプラットフォームズ(META)の伸びは大きく、マイクロソフト(MSFT)も地味ながら下値を切り上げていることはわかる。まだ判断するには微妙に時期尚早にも思われるが、アマゾンドットコム(AMZN)の相対パフォーマンスも下値を切り上げてきたようにも見える。このように、総じてGAFAMの株価が上がりたがっているように見えるが、相対的な位置づけも理解しておく必要があるだろう。

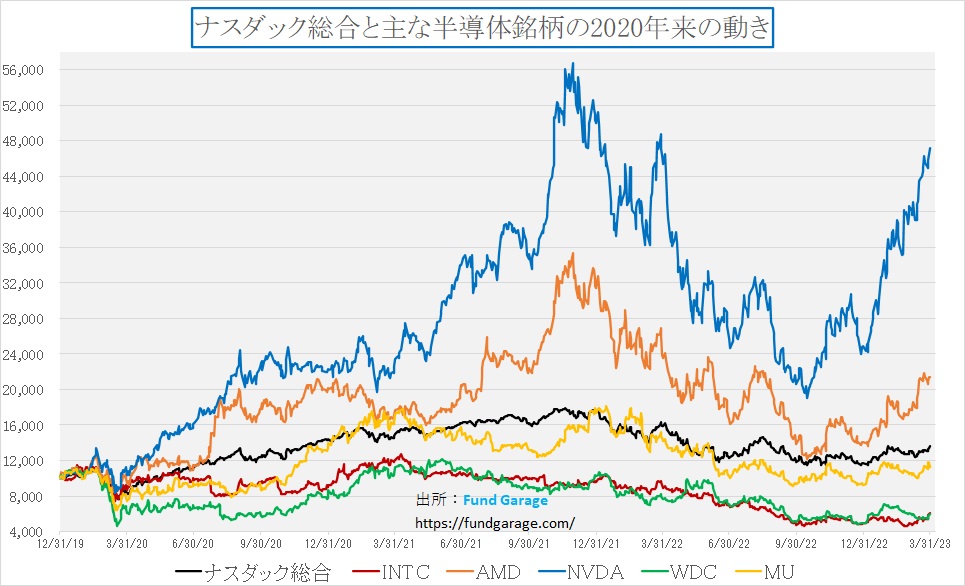

その視点を取り入れてみていくと、最近、やや見直し買いが入っているのかもとされているインテル(INTC)だが、残念ながら、そう考えるのは時期尚早かも知れないことが分かってくる。確かに、NASDAQよりもフィラデルフィア半導体指数の方が良好なパフォーマンスを挙げているので、半導体関連銘柄は調子が良いが、内容を見ると跛行色が強いことがわかる。まずは絶対値の比較からしてみよう。

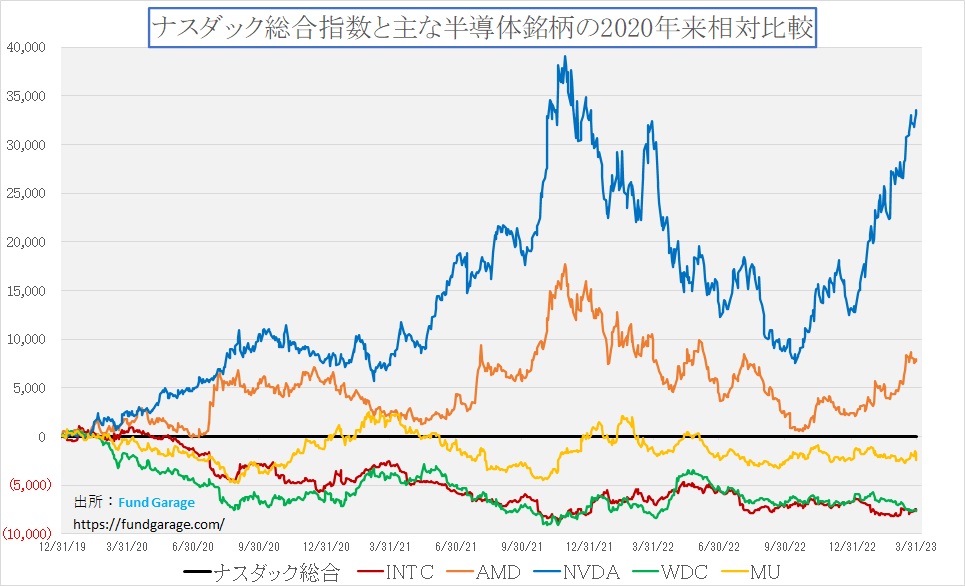

このチャートで見ると、なるほどインテル(INTC)もマイクロンテクノロジー(MU)も絶対値では底打ち反転してきたようにも見える。事実、マイクロンテクノロジー(MU)は決算発表は、数値こそ市場予想を下回るものばかりだったが、CEOが語ったOut lookなどが好感されて株価も上昇している。そしてそうしたことの恩恵は他の半導体関連銘柄にポジティブな影響を与えた。その恩恵具合を見るのが下記のチャート。各半導体銘柄のNASDAQとの相対評価を示してある。

お分かりだろうか、インテル(INTC)とウェスタンデジタル(WDC)の株価はマーケットにつられて絶対値は値上がりはしているが、相対比較では引続きアンダーパフォームに沈んでいる。それに比べると、GPU最大手のエヌビディア(NVDA)とGPUのみならずFPGAも手掛けるアドバンスド・マイクロ・デバイス(AMD)の株価は元気にNASDAQより上方乖離を拡大している。仮に、アクティブ運用のファンドマネージャーがNVDAとAMD、そしてAAPLにMETAでポートフォリオを組んでいれば、大きく市場をアウトパフォームしたパフォーマンスを記録し、金融不安などどこ吹く風かと暢気でいられた筈。これがアクティブ運用の神髄とも言える。

新聞記事の内容を検証する

「米国債、勢いづく利下げ派」は本当か?

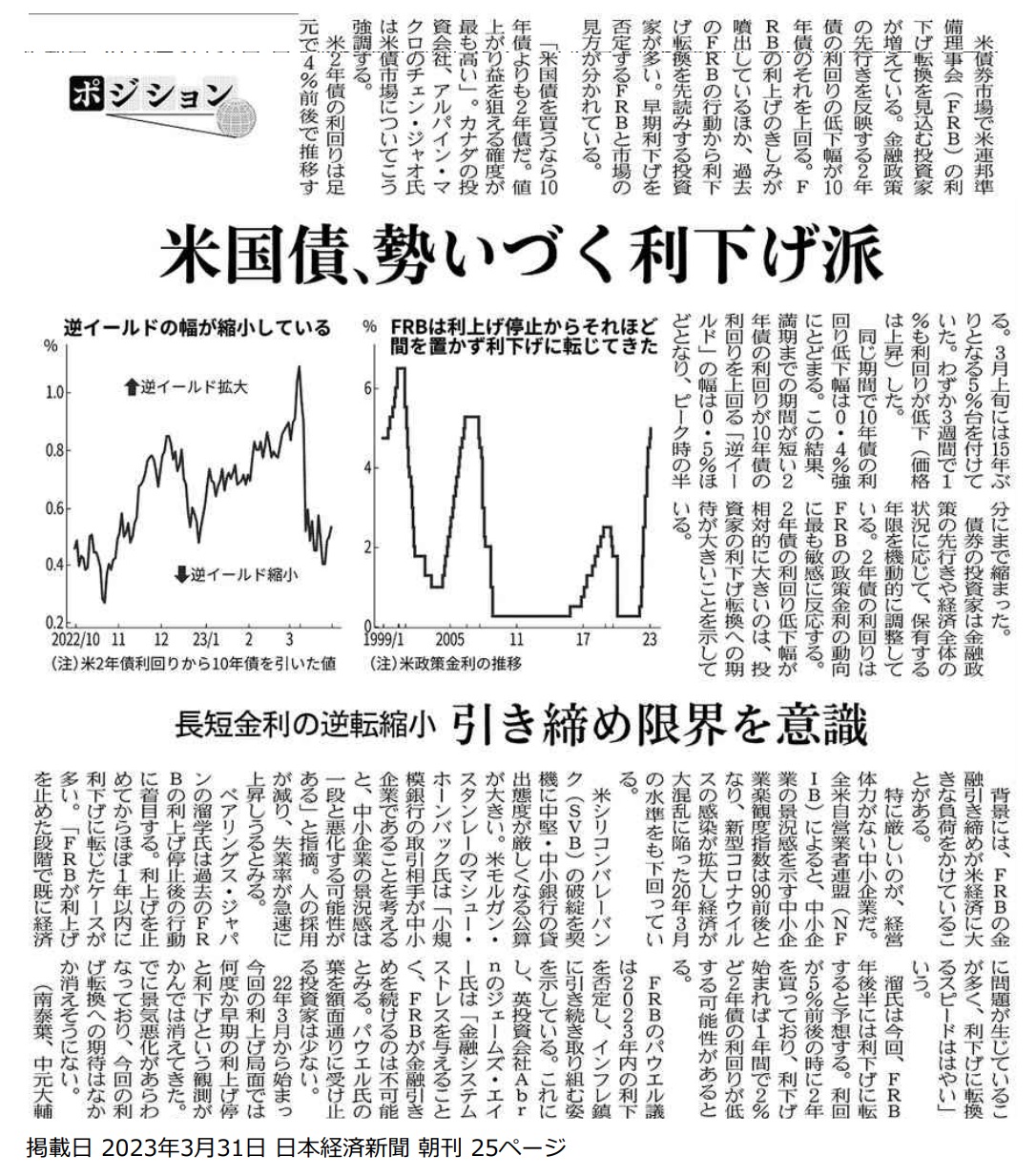

まずはこの記事に目を通し頂きたい。2023年3月31日付日本経済新聞朝刊25ページの記事だ。このような債券の事、債券市場の事を説明したものは、なかなか分かり難いということは間違いない。何故なら、一般的には個人投資家には近いようで遠い存在が債券だからだ。どこでセミナーを行っても「金利が上昇すると、債券価格はどうなりますか?」とか、「債券が買われるということは、金利にはどういう変化がありますか?」と会場の参加者に問い掛けると、多くの方が「指名しないで」とばかり目を逸らすことの方が多いから良く分かる。

さてこのコラム記事だが、サラッと読むと「なるほど」と思われてしまうかも知れない。ただ前述したように、米国債券市場の実態は、現時点で利下げまでを読み込むというよりは、「利上げ停止」を期待しているとするのが精一杯であり、寧ろ金融危機不安が導く信用収縮によるネガティブインパクトの方が、FRBによる利上げ以上に大きいと債券市場は読んでいる、というのがイールド・カーブが示すところだ。従って「勢いづく」とまでするのは、ややToo Muchな気がする。

ただそれよりも誤解を生じ易いと思われるのは「米国債を買うなら10年債よりも2年債だ。値上がり益を狙える確度が最も高い」という一説。所謂切り取り記事なのだが、記事では続けて「米2年債の利回りは足元で4%前後で推移する。3月上旬には15年ぶりとなる5%台を付けていた。わずか3週間で1%も利回りが低下(価格は上昇)した。同じ期間で10年債の利回り低下幅は0.4%強にとどまる。」とあるので、普通に読むと「そうか、2年債の方が大胆に金利が上下するのか」と理解してしまうのではないだろうか。

だがご承知の通り、債券価格は残存期間(正確には「デュレーション」で捉えるのだが、ここでは簡略化する)が長いほど、金利変動に対する変動率は大きくなる。単純に言えば、同じ金利変動ならば、10年債は2年債の5倍、債券価格は変動する。従って、2年債利回りが1%変動する傍らで、10年債利回りが0.4%強動いたならば、10年債利回りの価格変動は「0.4%強×5倍」が2年債の価格変動部分との比較対象となるという意味。つまり、デュレーションを考慮するのが理屈なので、10年債の方が大きな値上がり益を狙えるということだ。

この違和感を確認するためにあらためて読み返してみると、どうやら冒頭の一説が言いたいことは、「FRBが利下げを行う可能性の方が、長期金利がマクロ環境などの読みから金利低下する可能性よりも確度が高い」という意味だとやっと理解した。

ただこの記事には別の角度で分かり易い記述もある。「米シリコンバレーバンク(SVB)の破綻を契機に中堅・中小銀行の貸出態度が厳しくなる公算が大きい。米モルガン・スタンレーのマシュー・ホーンバック氏は『小規模銀行の取引相手が中小企業であることを考えると、中小企業の景況感は一段と悪化する可能性がある』と指摘。人の採用が減り、失業率が急速に上昇しうるとみる。」というもの。

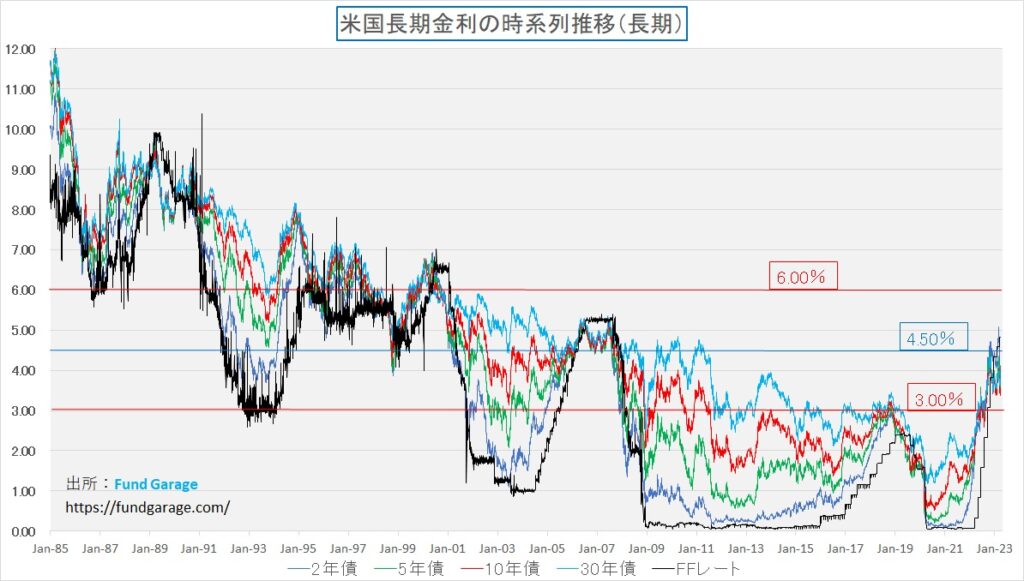

ただその一方で「過去のFRBの利上げ停止後の行動に着目する。利上げを止めてからほぼ1年以内に利下げに転じたケースが多い」というのは根拠が希薄だ。下のチャートは米国の過去38年間の政策金利と市場金利の推移だが、真ん中あたりのリーマン・ショック前がひとつ目立つのだが、言い切るには苦しいセオリーにも思える。

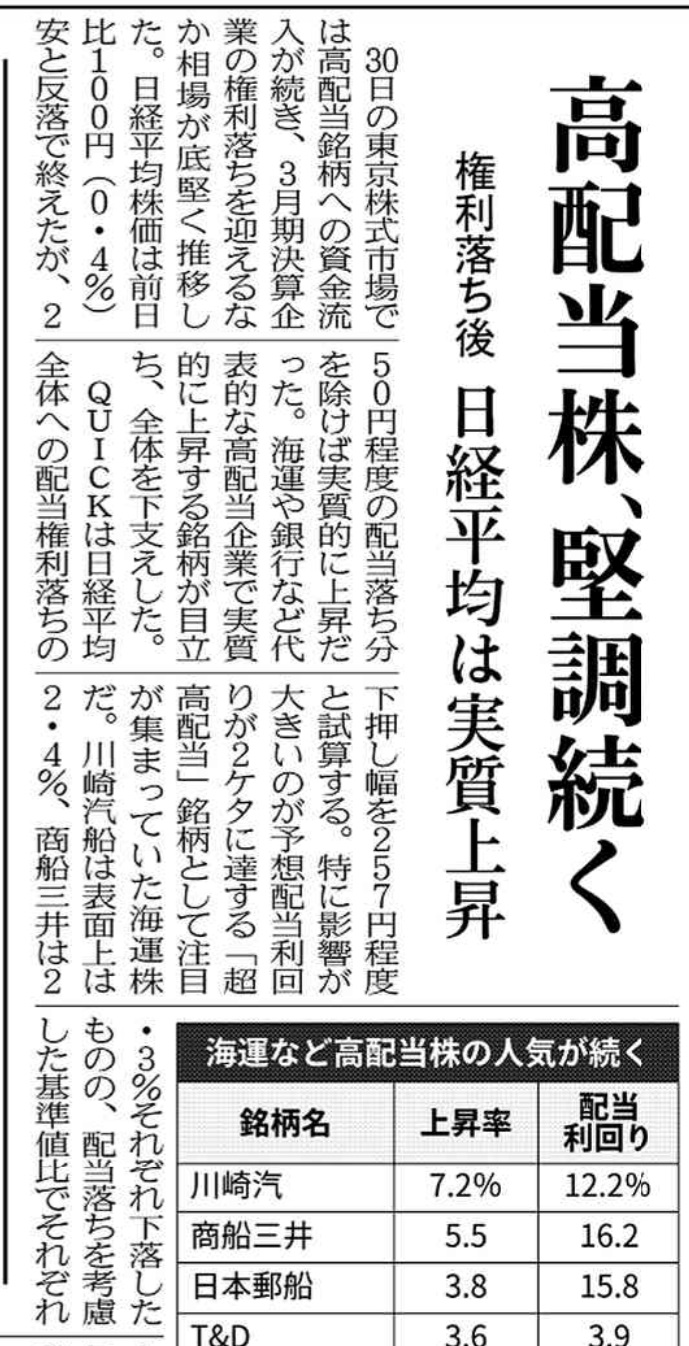

「高配当」は株価にどう影響するのか

最近の流行りなのかも知れないが、「高配当銘柄」を好んで投資する投資信託が持た囃されたり、「高配当銘柄を狙え」みたいなマネー誌の特集記事が組まれたりしていることを良く見たりするが、それは株価の原理原則から見て、本当に正しいセオリーなのだろうか。

日経新聞の記事にも次のようなものがあったのでご紹介する。ただ縦長の記事なので、本文参照の為には画像をクリックして日経新聞のサイトを開いて欲しい。

まず「日経平均株価は前日比100円(0.4%)安と反落で終えたが、250円程度の配当落ち分を除けば実質的に上昇だった」という解説はありがたい。配当の権利落ち日には黙っていても「配当予想額」分は株価が自動的に下落するので、株価指数を見る上では「権利落ち日」についてはその分を斟酌する必要がある。また配当分は先物価格の理論値にも影響するので、株価と先物価格の差が一気に縮まるのもこの日である。

さて、問題はこの記事の趣旨が「企業は還元姿勢を強化しており高配当株人気は4月以降も続きそうだ」という一説にも滲む、あたかも高配当であることが株価の上昇要因であるかに語っている点だ。実は理論上は「高収益で無配当」が一番株価の理論値引き上げには効果的だということ。株価の理論値というもの自体も本来は存在しないが、理屈としてはこうだ。

株価の根源的な価値は何かといえば、当然企業の解散価値。それに将来収益を加算して、X年先の解散価値は幾らになっているかということを予想して市場で株式は売買される。株式が企業の所有権の分割証憑である以上、株価のセオリーとしてはこれが正論。だが、X年とは何年かというところに常に変動要素があり、また企業収益の見積もりにも当たり外れがあるように、正確な理論値を固定的な数式で示すことは本来は出来ず、常に「理論式」というようなコンセプトの形で処理される。

本題に戻って、株主配当とは企業の決算処理の中で、どの段階で行われるかと言えば、当期利益が確定したあと、税引き後の当期純利益から分配される形になる。その残りが初めて企業の自己資本の部に蓄積されることになり、その企業の純資産価値、すなわち解散価値を押し上げることになる。ということは、もし株主配当が無ければ、当期純利益がそのまま企業の内部留保となり、企業の純資産価値を膨らます(注:役員賞与を利益金処分として行う場合もある)。またそれだけではなく、純利益が膨らむということは、その分、企業の手元流動性が高まることになる。

昨今は企業が潤沢にキャッシュを持っていることを嫌う株主も多いが、設備投資や研究開発を行う資金は資本コストが掛からないこれらの資金を利用した方が効率的だ。借り入れや社債発行での調達資金には必ず「金利」というコストが掛かるからだ。事実、現在でもアマゾンドットコム(AMZN)は無配を続けているし、マイクロソフト(MSFT)も2003年にフィデリティなどの大口投資家から突き上げられなければ、今でも無配株であっただろうと思われる。それは正に「キャッシュアウトは無駄だ」という考え方であり、株主還元は株価上昇で行うという理屈からだ。裏話的には、これがまたアマゾンドットコムがウォール街のアナリストに疎まれる理由のひとつでもある。

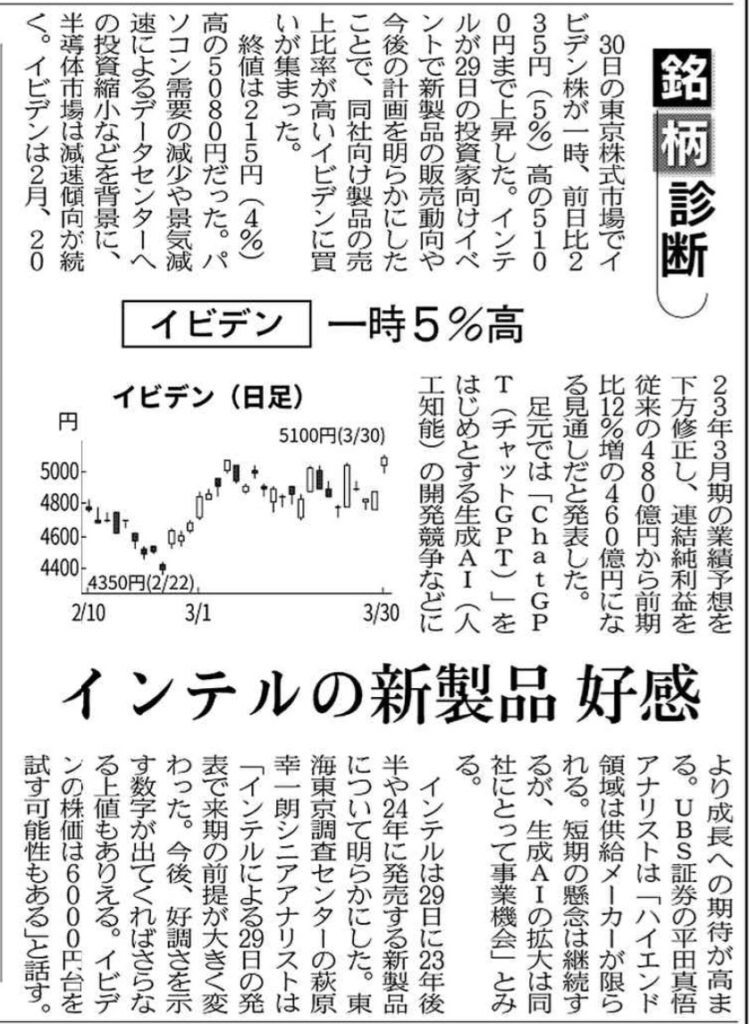

インテルの新製品に便乗する日本株の現実

東京証券取引所プライム市場とスタンダード市場に上場する全3,300社強のうち、およそ5割にあたる1,800社が直近でPBR(株価純資産倍率)1倍割れのままだ。東証はそれらの企業に対し、株価水準を引き上げるための具体策の開示を要請することになったのだが、取引所が発行体に「PBRが1倍以上になるように努力しろ」というのは、少々矛先が違う話だ。株式投資家としてどうにも釈然としない要求に思えるが如何だろうか?

日本の株式市場をより魅力的なものとし、世界の投資家の目を向けさせるには何が出来るかを考えることこそ、そもそも高い所馬代を取る証券取引所の使命ではないのだろうか。企業側の責務は継続的に利益を挙げ、企業を成長させることに尽きると思うのだが・・・。ひとつのアイデアは米国株の様に1株から買えるようにし、単元株制度を止めることだ。

だがもうひとつ日本企業の昨今の大きな問題点を象徴するかのような記事がこの記事だ。これはイビデン(4062)の株価上昇について、日経新聞のマーケット欄にある「銘柄診断」が取り上げたもの。実際にイビデンはとてもいい会社である。元々の揖斐川電業という会社はセラミックを利用した碍子などを作っていた会社だったが、その電気と陶器に関わる技術を深堀し、それが半導体のパッケージとして、高性能半導体を動作させる上での重要な部品となったことからビジネスが伸長、実にインテルの主力ベンダーの地位を築き上げた会社だ。

そもそも現在の日本企業で強い産業と言えば、これら電子部品メーカーが挙げられる。村田製作所しかり、ロームしかりだ。だが前述のPBR1倍割れも同様な話だが、根底にあるのは「縁の下の力持ち」ばかりの「華のない国」に成り下がってしまったということ。唯一、世界に誇れる頑張っているものと言えば、トヨタ自動車とそのグループ企業ぐらいかも知れない。逆にこの集団は頭抜けているとも言えるのだが・・・。

かつては日本の総合電機(日立、東芝、三菱電機、富士通、NECなどなど)やSONYやPanasonic、或いはSHARPといった家電メーカーも光り輝いていた時代があった。だが今もそれらの中で光を世界にはなっている企業はどのくらいあるだろうか。部品メーカーというのは、その関連業界のヒエラルキーとしてトップではなく、通常は完成品メーカーの利益率を超えることは出来ない。余程独占的な技術を有し、その業界全社と取引しているようなコアな部品を作っているのでない限り、その状況は変わらない。

イビデンはインテルにとって極めて重要なパートナーではあるが、基本的に常にインテルの新製品登場の前には競合他社のコンペティションに参加して生産契約を勝ち取るしかない。ライバルには新光電気工業(6967)などがある。また当然のことながら、インテルからの要望は厳しく、昔から「新パッケージ」の話がひろまった段階で、投機的な資金が株価を漁ったりしたものだ。

だからこそ私が言いたいことは、無理に「日本株」という縛りで捉えずに、素直にインテル(ここでの論点として)の株を買えば良いと思ってしまうということだ。つまらない「ホームカントリー・バイアス」に縛られず、日本株だ、外国株という伝統的な考え方ではなく、単に「株」として捉え、その発行体である企業を選別するという方法が、正しい投資スタイルに繋がるのではないかと考える。この記事は、まさにその想いを再度痛烈に蘇らせてくれた。

まとめ

2023年度が始まった

あれから3年が経った。そう「何やら武漢から広まった、新型コロナウィルスの感染者を乗せたクルーズ船が横浜港に停泊しているらしい」という話に始まって、世界が急激にそれまでの日常生活を放棄することになったパンデミックが起きた2020年度から3年が経ち、今年は各地で卒業式も行われれば、入学式も行われる。学窓を飛び立った若者達は、概ね昔と変わらぬ姿で新社会人として生活を始めることになる。

ただそれを「元に戻った」と捉えるか、3年分の進化(単なる変化の場合もある)を含めて捉えるかで、相当にこの先に見えてくるものは違ってくるだろう。この3年間で劇的に人々の生活様式は変化した。またその変化を作り出すために、多くの新技術が開発され、市場に投入された。

その代表的なものが、リモート・ワークを支えたZOOMやTeamsなどのビデオ会議システムであり、YouTubeなどの新しい情報配信プラットフォームであり、SNSとSNS自体の進化だろう。3年間、多くの行動制限はあったが、休まずに続いたものが技術革新だ。ビデオ会議システムの普及が無ければ、恐らくVPN(Virtual Private Network)などを含む、サイバーセキュリティへの危機感はもう少し穏やかだったかもしれないし、もしかするとクラウド・コンピューティング自体の進化ももう少しゆっくりとしたものだったかも知れない。オフィスに人々が集まれるならば、そのままオンプレミスのデータセンターを使うことも可能だったからだ。

ただそもそも、人々の生活様式自体も変わったのも事実だ。身近なところで言えば「マスク着用」。既に政府が「マスクの着用は自主判断」とまで言っているにもかかわらず、日本では相変わらずマスク着用が義務付けられた時のままのようでもある。私はとっとと外して闊歩しているが、時にまだ睨まれる時もあるし、常に、マスクを携行するようにはしている。

株式投資にとって、実はこうした時代の転換点と言うのは絶好のチャンスとなることがよくある。日々の時間軸の変化の中で毎日を比較してしまうと、あまりに微小な変化の積み重ねなため、見逃してしまうものでも、意識して「before and after」をきちんと区切って考えてみると、きっと面白い変化が見つかるだろう。身近でヒントを探すのなら、3年前の写真を見てみることだ。或いは、プレミアムレポートのバックナンバーを開いていただくのも良いと思う。当時のことが蘇るはずだから。

パンデミックの効用の1つの例

パンデミックの前と今を比較して明らかに大きな変化と見られるのは、電子マネーの普及が促進されたこと。欧米に比べて何故かクレジットカードの普及が遅かった日本だが、今ではクレジットカードを通り越して、それに紐づいた電子マネー、具体的にはSUICAやPASMO、PayPay、などなど、スマホをかざして「ピッ」と払うというのは日常生活の中に完全に浸透した。お忘れの方も多いと思うが、iPhoneユーザーが日本でスマホで「ピッ」とレジで払えるようになったのは、2016年10月に発売されたiPhone 7が登場してからだ。それまではandroid端末はユーザーの特権で、iPhoneユーザーはスマホケースに電子マネーカードを挟むなどして誤魔化していた。何故ならFeliCa(フェリカ)を搭載していたのはandroid端末だけだったからだ。世界規格ではないFelicaが交通系電子マネーとして普及していた日本ではiPhoneユーザーは長く不便を強いられた。

だがパンデミックが起き、現金での受け渡しが嫌われるようになったことが、電子マネー端末の普及を促進し一気に加速した。政府が店舗向けの給付金支給の要件に電子マネー端末の設置を呼び掛けたことも大きかっただろうと思う。Felicaの半導体を作っているのはSONYだ。同社の決算にその影響がポジティブに効いたことは言うまでもない。

「before and after」の更なる「after」が来る

ひとつだけ注意しないとならないことは、仕方ないから続けていたことは要らなくなるということだ。典型が「マスク」だろう。既にマスクが大量供給されるようになった時に、ネット上では「マスクの叩き売り」が起きていたが、花粉症の人と、何か特別なファッション目的でマスクを手放せない人を除いて、そう遠からずに今よりさらにマスク市場は縮小する筈だ。そんな単純な発想のものは既に株価には織り込まれているが、こうした発想で空想を繰り返すことも、株式投資を続ける上では重要なことだ。

「なんか良い銘柄ないかな?」と即物的に答えを求めたがる投資家が多いのは事実だが、実はこうした地道な習慣を続けることで「あれ?もしかして・・・」という閃きに繋がることが多々ある。逆に言えば、ファンドマネージャーが投資対象を上手に銘柄を探せるというのは、こうした習慣が身についてしまっているからだ。

是非、皆さんも試してみて頂きたいと思う。そして何かあれば、遠慮なく下記アドレスまでメールを送ってください。一緒に何か考えるのも楽しいだろうと思います。

k.oshima@test.fundgarage.com

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。