雰囲気に流されず、論理的に考える

まずは総論

まさか週末に発表になった米国雇用統計が怖くて動けなかったわけではないと思うが、先週の米国市場は材料難から目立って特徴的な動きは無かった。一方で、日本市場は年度を超えたこともあり、感じとしては「利食い売り」とか「利益確定売り」に押された感じだ。実際、一度は28300円近くまで値上がりした市場が800円超も下落するいわれはそれ以外にみつからない。一方の米国市場、同じように材料が無いこともあり、やや弱含んだISM製造業景況感指数の話などを持ち出して「景気失速懸念」などと言っているが、どちらかと言えば、CY2023Q2というか、FY2023Q1というか、年度替わりに伴うポジション調整が主体だったようにしか思えない。NT倍率も、日経インプライド・ボラティリティも、米国の恐怖指数ことVIX指数も、これといった動きをしていないからだ。一週間の騰落率をまとめると下記のようになる。

だがそんな呑気なことを言っていられるのも今の内、詳細は後述するが、そろそろ年度初めの決算発表シーズに突入する。また週末の雇用統計の結果をに対する株式市場の反応は、Good Fridayの休日の為に休場となった米国株市場はまだ全く織込んでいない。ただどう反応しそうかについては、短縮取引となった週末の米国債券市場の動きを参考としてみよう。

少々早目の話だが、今年2023年の5月のFOMCは2日と3日に行われる。つまり利上げが行われるか、停止となるか、或いは(可能性は限りなく低いが)利下げとなるかを日本市場は知っても動けないタイミングだ。決算発表を確認しながら、これは予め頭の片隅に置いて心の準備をしておくべきだろう。

週末発表の3月の米国雇用統計の結果は?

週末金曜日、予定通りに米国雇用統計が発表された。内容は既に報道等でご承知と思うが、強弱入り乱れた斑模様の結果となっている。まず面白いことに通信社によって集計した市場予想の結果が異なり、それさえも「斑模様」となっていることだ。3月の非農業部門雇用者数(事業所調査、季節調整済み)は前月比23万6000人増と発表されたが、ブルームバーグが集計したエコノミスト予想の中央値は23万人増なので発表の方が市場予想よりも強く、一方、日経新聞社が引用したダウ・ジョーンズ通信がまとめた市場予想では23万8000人増となるため、市場予想を僅かだが発表値が下回る結果となっている。加えて「減少は2カ月連続で、増加幅は21年以降では最も少なかった」と纏めている。マクロ経済統計の発表は、いつもお伝えしていることだが「当てっこゲーム」をしているわけではそもそも無く(そもそも大体いつも当たりはしない)、ザックリ言えば「今回は概ね予想通り」と捉えるのが正しいだろう。更に付言すれば、市場予想などと言われるものはこの程度のものであり、だからこそ「短期的な市場変動」には反映される場合があるが、長期的にはトレンドに収斂するという理由が裏付けられるというものだ。

もうひとの「斑模様」は失業率の方。こちらは前月の3.6%から3.5%に僅かに低下し、このところの鈍化傾向に歯止めが掛かったかのようにも見える。ただ、これも集計期間が「毎月12日を含む1週間が調査対象の期間」であり「3月の雇用市場の状況」と言っても、実際には今年で言えば3月12日(日曜日)から18日(土曜日)までの数値でしかない。分かり易く言えば、「シリコンバレーバンク破綻劇の始まり(10日)から、クレディ・スイス問題浮上(17日)まで」でしかない。あの週のドラマを踏まえて、FOMCでは3月22日に0.25%の利上げが決定されたが、ドイツ銀行の話題やクレディ・スイスのAT1債全額毀損の話などは当然織込まれていないタイミングだ。

逆に、FOMCで利上げをしても、金融不安が景気引締め要因になることを期待したFRBの思惑(労働市場が緩むこと)は織込まれる前のタイミングだと言える。もし人員削減や採用凍結に予め悩んでいるCEOが居たならば、決断を後押ししただろうと思われるが、本来的にそれが人事政策に影響を与えるのは雇用統計の集計期間が終わってからだと考えるのが妥当だろう。

短縮取引の米国債券市場はどう動いたか?

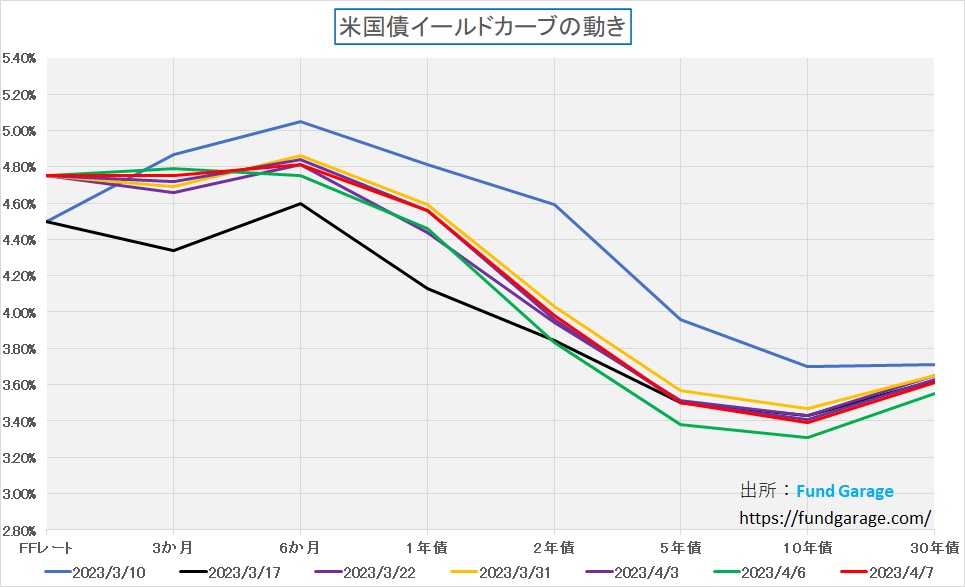

株式市場はGood Fridayのため、終日、取引は無かったが、米国債券市場は短縮取引ながら動いているので、最低限の市場反応は分かる。そもそも現地時間朝8時半(日本時間21時30分)に発表されるので、9時半からの債券市場取引開始までに債券市場関係者は考えを固めることが出来る。だから短縮取引と言っても、それなりに意味がある。当然為替市場は続いている。まずはイールド・カーブで見て貰おう。

重なっていて見にくくて恐縮だが、赤い線が4月7日、つまり雇用統計を受けての取引を反映しており、緑の線が前日の雇用統計を知る前ということになる。市場がISM景況感指数などを見て、マクロ景気が弱含むことを危惧し始めていたとしたら、今回の雇用統計はその見通しには安堵感を与えるものとなったようだ。すなわち、金利は僅かながらに戻している。期間6カ月から30年債利回りまで、0.05%~0.15%の範囲で動いた感じだ。為替も、金利が少し上がることを睨んで、ドル円が131円70銭台から132円20銭台へやや円安方向に動いている。

実は先物市場では僅かだが、米国市場株式3指数共に揃ってプラスで終わっている。シカゴの日経平均先物も前日比+110円となる27650円なので、恐らくこの「斑模様」が株式市場を大きくネガティブに驚かすことは無いだろうと読める。それにしても下記のチャートで分かる通り、あれだけ「利上げ」を騒いでいた状況が嘘のように金利は低下したものだ。

この話のインプリケーションは、日銀の新総裁となった植田総裁の最初の舵取りに対する見方についても影響する。私には何故か新総裁が利上げをすることを誰もが望んでいるかのように感じられるが、利上げをした場合の副作用を米国が確りと示したことになるからだ。この話は後述する。

10年債利回りと反比例(負の相関)を示したナスダック

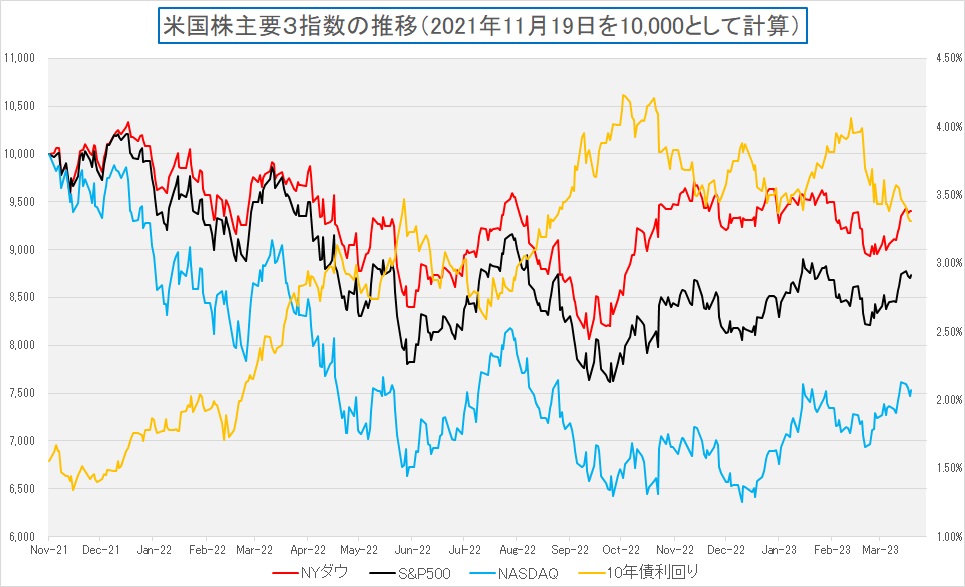

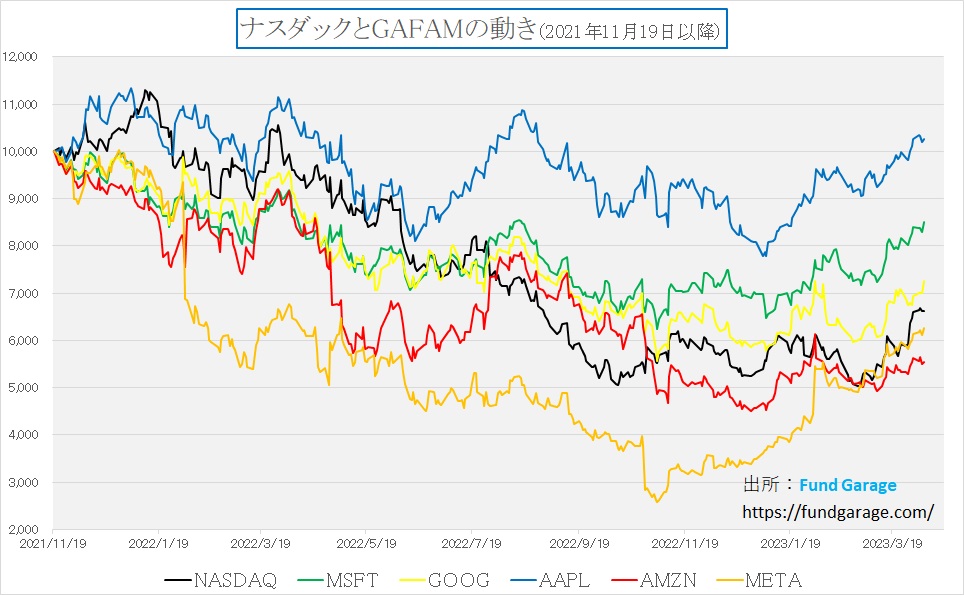

思うところがあり、株価や金利変動の各種データーから作っているチャートの起算日を、パンデミック直前の2020年1月からを「ナスダック市場が最高値を付けた、2021年11月19日から」に変更してみたら、非常に面白いトレンドを見ることが出来た。

最初は単にスタート時点を2021年11月19日としてNYダウ、S&P500そしてナスダック総合を10000ポイントに揃え、右軸に10年債利回りを取ったチャートをご覧頂く。当初はNYダウがそろそろその当時の高値近辺に戻っていることになるのかなという興味で作成した(と言ってもExcelでチャッチャッなのだが・・・)。確かにNYダウは既に9405.46まで戻しており、10000ポイントまであと少しだ。だがナスダックは最高値からはまだ7527.95までしか戻していないことが分かる。チャートと言うのは、実にどこを起点に捉えてみるかによって大きく違って見えるものだ。

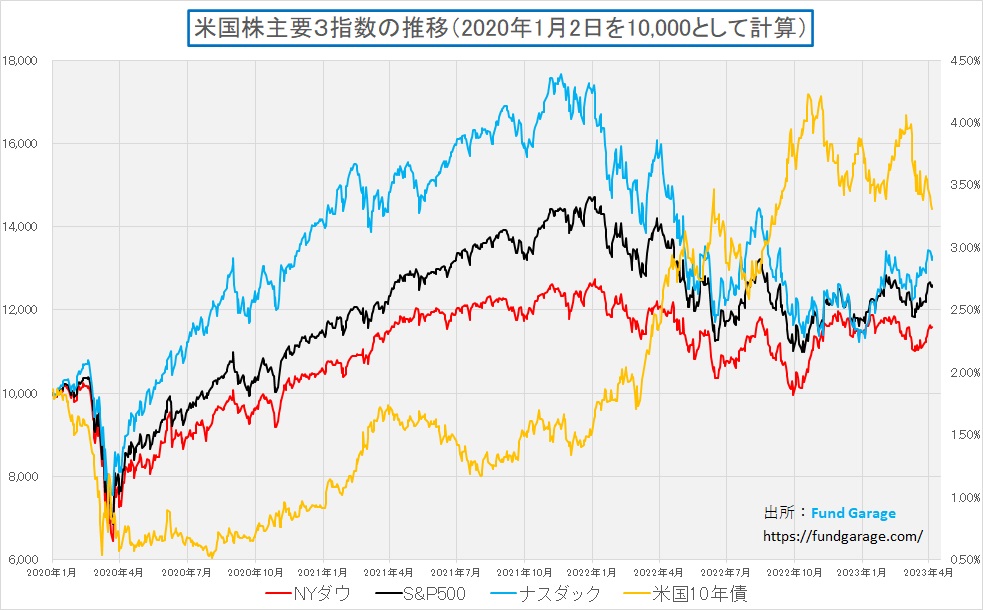

脱線するが、実はこれが金融商品のプレゼンテーションやパンフレット作り、或いはクオンツ運用のモデルなどのパフォーマンスを良く見せるための金融人のテクニックの片鱗でもある。実際に、従来パターンの時間軸のチャートを見ると、違った話にも見えてくるのだから不思議だ。印象が相当違うと思うので、実感してみて欲しい。下のが旧来バージョン。

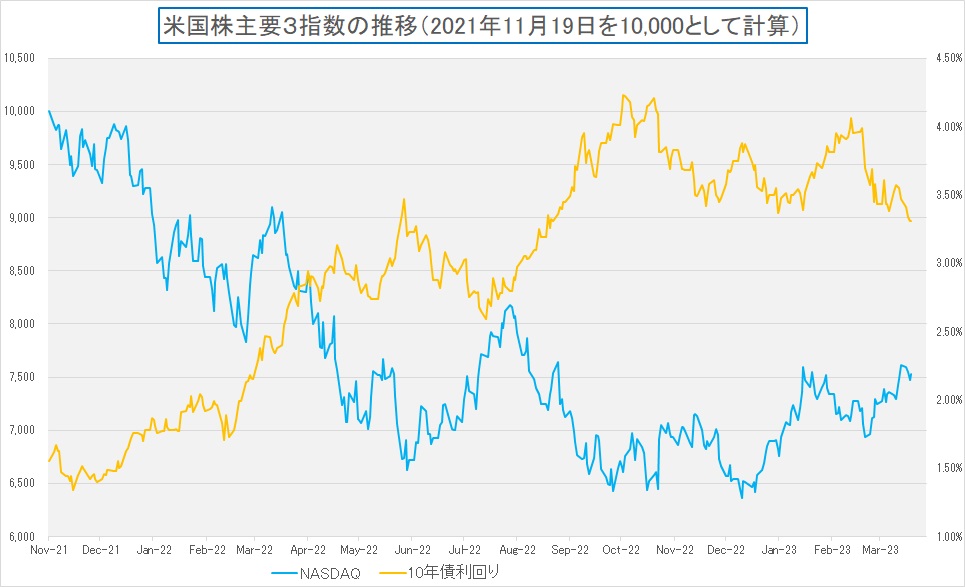

こちらのチャートで見ると、常にナスダックが一番上にいるので、解説も違ったものを言い易くもなる。

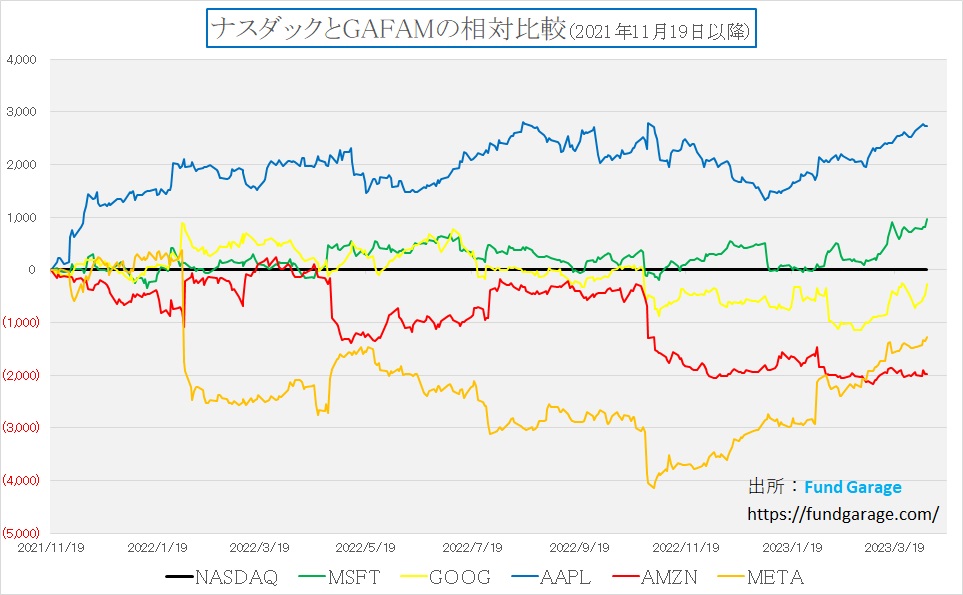

さて、そこで肝心の閃きがあった「面白いチャート」をお見せする。先ほどのチャートからNYダウとS&P500だけを省いたものなのだが、見事なまでに水色の線で示されるナスダックの動きと、黄色い線で示される10年債利回りは反比例(負の相関)になっていることが分かる。つまり、10年債利回りが上がればナスダックは下落し、10年債利回りが下がればナスダックは上昇するという関係だ。

当然ながら、この関係は永続的なものではないのだが、少なくともこの期間では明確に反比例(負の相関)と言って良いだろう。幸いなことに、ここから先、暫く(数日とか、数週間と言う単位ではない)はFRBの金融引き締めと、金融不安が景気のブレーキ役となってインフレを抑えに来るため、長期金利が上がる可能性は低い。多少リバウンドすることはあるだろうが、インフレ率を2%に抑え込むまではFRBは金融引き締めを行って景気(ディマンド)を抑える方向だ。つまり長期金利のトレンドは当面右肩下がりであり、逆に株価は負の相関を維持して右肩上がりになるとも予想出来る。

米国市場の殆どの動きはGAFAMが決める

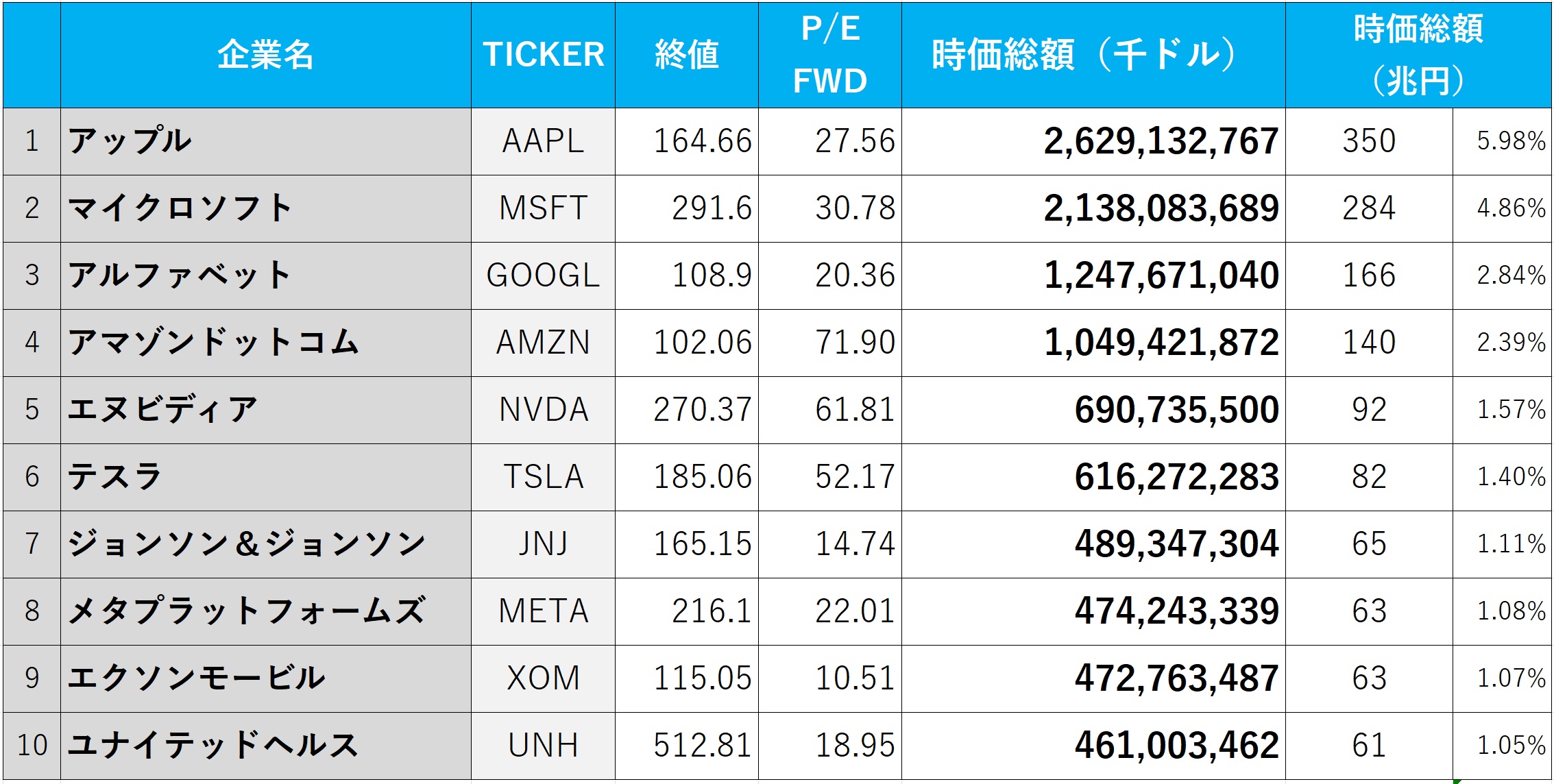

米国株3指数はNYダウの計算方法だけが他の指数と違う「ダウ式計算式」という株価の単純平均で計算される方法を取るが、S&P500も、ナスダックも、全て時価総額加重平均型だ。だからこそ、「恣意性が少ない」という意味でも機関投資家のベンチマークに使われることが多いのだが、実はご承知の通り、既にその時価総額もかなり歪な状況になっている。だが、「歪だよ」と言われても、実際にどの程度歪んでいるかを正確に説明しているものは案外ない。そこでそれを明らかにするために表を作ってみた。

現在米国市場にはNY証券取引所とNASDAQ市場に併せて約7000社の企業が上場されているが、その両市場を跨いで時価総額を並べて計算するとアップル(AAPL)が円貨換算350兆円となってトップ、その時価総額シェアは米国市場全体の約6%に及ぶ。続いてマイクロソフト(MSFT)が約5%となる。以下、上位10位までの序列は表の通りだ。

因みに、我が愛する「トヨタ自動車」の時価総額は約31兆円に過ぎず、如何にアップルの時価総額が膨大な数値かお分かり頂けるだろう。そして所謂「GAFAM」の時価総額を足し合わせると、全米市場の時価総額の約17%、対ナスダックだけなら約25%となる。また日本の株式市場の時価総額は週末現在で約705兆円に過ぎない一方で、GAFAMの合計は優に1000兆円を超え、これだけで遥かに日本市場全体を4割も上回る。全米株式市場の合計時価総額は約5850兆円。

時価総額加重平均の株価指数の中で、その約25%を占める塊があるなら、実務的な発想でも、その塊だけ常にフォローしておけば、当たらずしも遠からずの未来予測は大体出来ると考えて間違いない。強いて言うなら、そこにエヌビディアとテスラでも加えれば、約3割超の動きは説明出来ることになる。これが私がいつもここを中心に説明させて頂く根拠でもある。

GAFAMの動きを再チェックする

今回、他の全てのチャートもExcelで加工して、いつもと違う期間で簡単に表示出来るようにした。そのインセンティブは、株価三指数のチャートから前述の反比例(負の相関)の事実が明確に確認出来たからだ。下のチャートはまず実数ベースでNASDAQとの絡み合いを見て取るもの。黒い線のNASDAQと緑、黄色、赤色はあまり違いが無いように見えるのだが・・・・。

やはりNASDAQを一直線として、その差分を確認した方が個々のα値は分かり易い。

このチャートを見ると明らかになるのは、ジワジワNASDAQとのパフォーマンス乖離を拡げていくというよりは、ポイントポイントで差が作られているのが良く分かる。アップルは最初のスタート時点でのリードを基本的には維持している感じであり、アマゾンドットコムとメタは周期的に四半期毎、つまり決算発表時で乖離が拡がったり縮まったりしている。ただメタプラットフォームズに関しては、この3四半期程度はそれ以外に明らかに乖離を縮める流れが出来ていることが分かる。それがAIとも連動するメタバースへの市場期待値の変化のように思えるのは私だけだろうか。

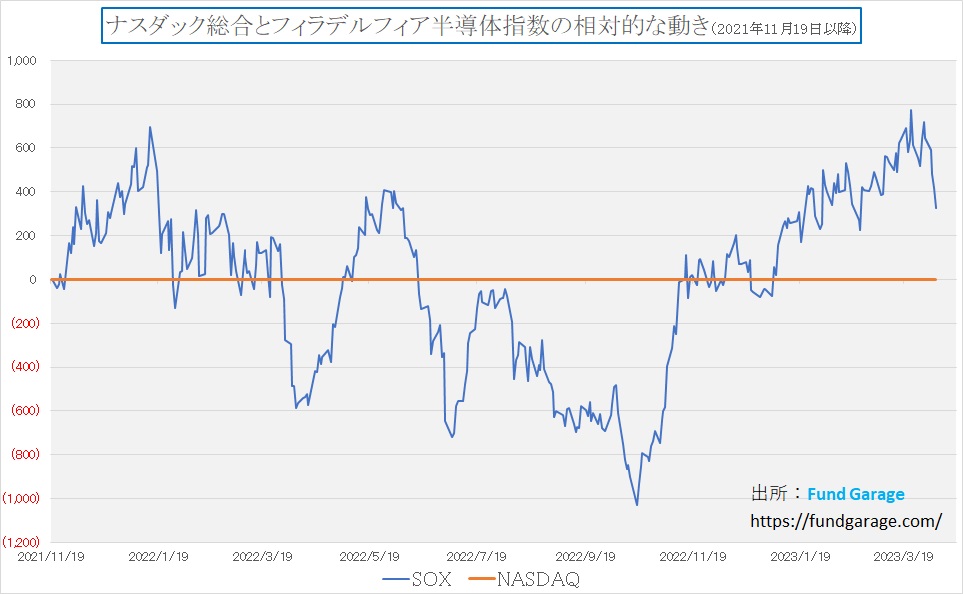

同じことを半導体関連にもしてみる

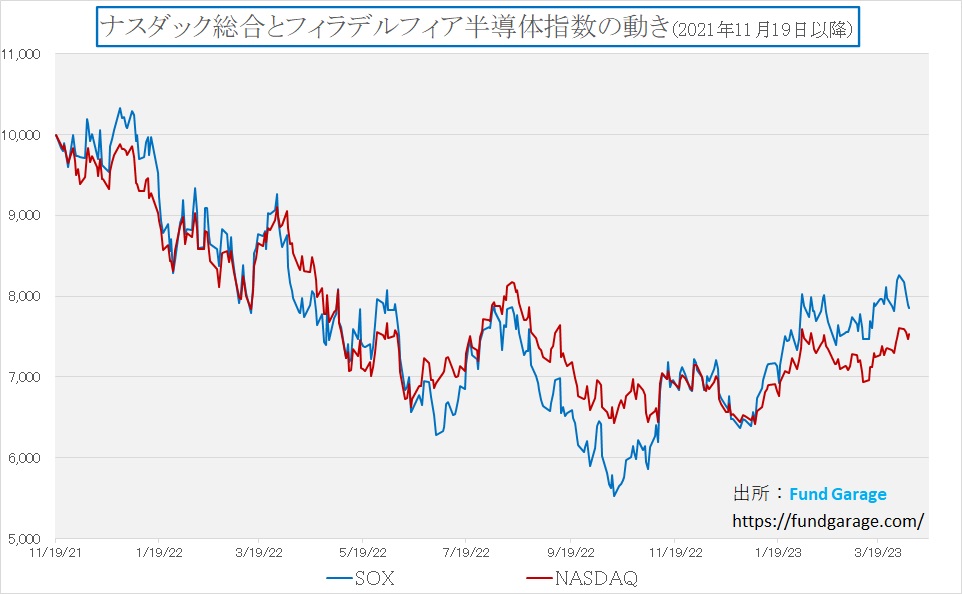

まずは描画期間を変えたNASDAQとフィラデルフィア半導体指数のチャートをご覧頂こう。市場全体の下降局面の時と、リバウンド局面の前後で赤線と青線の上下が入れ替わっている。恐らく、株価が下落していた頃は「パソコンとスマホがダブついている」とう話がリードした結果であり、搭載される半導体関連が弱含んだ局面だ。だがリバウンドしたひとつの材料は、AI関連の伸長という話であったため、半導体関連が再び上になってリードするようになった。

その差分だけを確認するとこうなる。

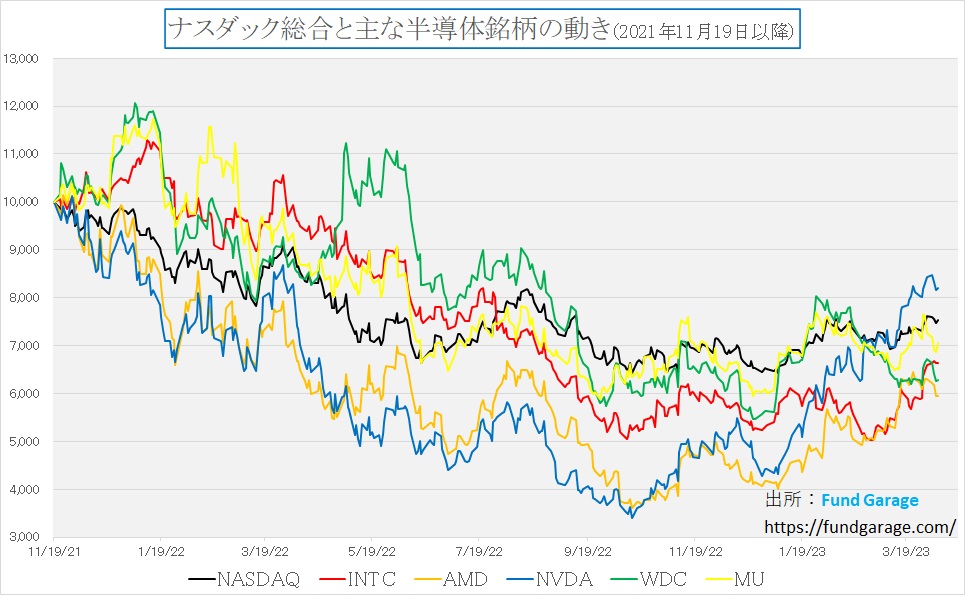

恐らく私の見立てで間違いないと思うので、個別銘柄の展開をチェックしてみよう。まずは全体の絶対値の変化でみた状況だ。比較するのはNASDAQを示す黒い線。まずはご自身で何と読むかを考えてみて欲しい。

予想に反して、でもある意味では理屈通りなのだが、青い線で示したエヌビディアがナスダックを追い抜いたのは最近の話ということになる。それはエヌビディアがナスダックの高値を記録した1つの立役者であったことの証左でもあるのだが、逆に言えば、あの高値に近いところで「やっぱりエヌビディアが良いんですね」と参入した投資家が「VIVA エヌビディア!凄い!」報われたことは未だなく(現在、漸く高値の80%超)、ただ戻りの速さだけは他に比べて良いなと思っている程度に過ぎないのだろう。

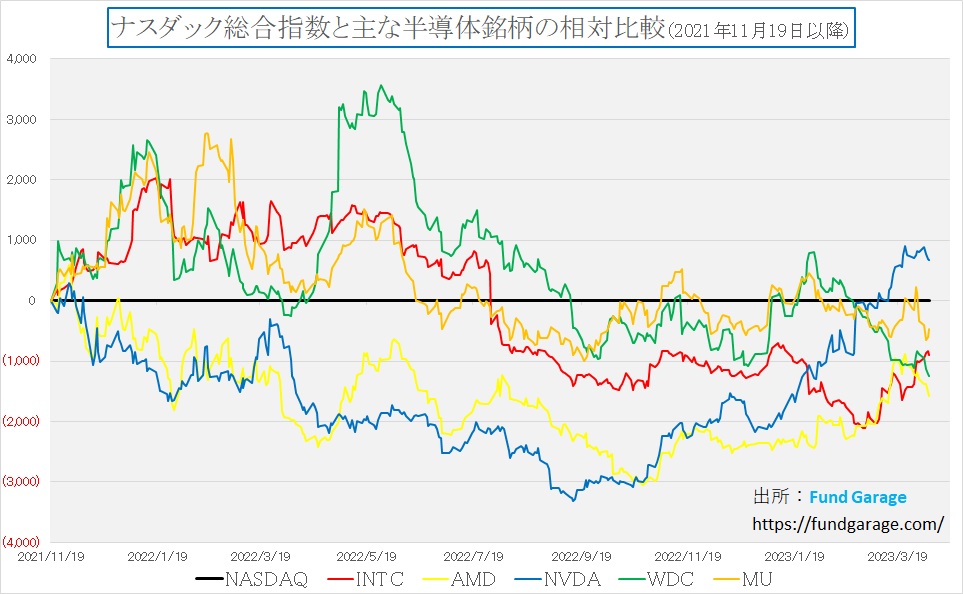

そこでNASDAQを起点とした差分の方のチャートをご覧頂く。

実はこれがまた違った景色を見せてくれるから面白い。現時点、パフォーマンスが芳しくないと悩みの種であるウェスタンデジタル(WDC)、緑の線で示したものだが、こうしてみると別段悲観するものでもなく、寧ろ前半は相対的にはトップパフォーマンスと言うことになる。ある意味では、これが短期売買の難しさだろうとも思えてくる。少なくとも、このチャートで見る限り、アドバンスドマイクロデバイス(AMD)の投資家は、この時期に限って言えば報われていない。報われていないだけでなく「おいおい、大丈夫か」とも言いたくなるかも知れない。チャートのX軸、すなわち時間軸で見ると約1年半。昨年秋に投資を中断せずに、寧ろ買い増しが出来ていれば、既に水面に出ているかも知れないが、絶対値のみならず、相対値で見ても、昨秋に諦めて損切りした人には「良いイメージ」は残っていない筈だ。

ならばこんな時、何を道標に投資をすれば良いのかと言えば、最大かつ最も確かなものが「右肩上がりのビジネス・トレンド」だろう。グロース株という括りからハイテク株へと絞り込み、そのハイテク株の中でも半導体関連銘柄と絞り、更に半導体メーカーそのものを選ぶ。そしてより具体的に、半導体をロジック半導体とメモリー半導体に分け、ロジックの中でもCPU、GPU、FPGA、ASICなどと絞り込んでいく。何故なら、ここで絞り込みを失敗するとAIに即辿り着かず、パソコンやスマホ関係に暫く迂回することになるからだ。

右肩上がりのビジネス・トレンド

いよいよ始まる四半期決算

「右肩上がりのビジネス・トレンド」を探そうと思ったら、まず一般的には「決算発表」から流れを探すのが近道だ。一度自分自身で「これだ」という流れを見つけることが出来れば、毎度毎度の決算発表を細かく追い掛けずとも大丈夫とも言えるが、やはり最初はどうしても投資家自身で決算内容を洗ってみる必要はあると思う。その時大切なことのひとつは「一次情報」で裏を取ること。「一次情報」に裏打ちされていない見立ては、基本的に何らかの「OPINION」でしかないからだ。

特にこの4月から始まる日本企業の年度決算については、企業側が考える2023年4月~2024年3月までの2023年度中の見通しが、ある程度ディスカウントになって示されるので、要チェックとなる。また日本の自動車産業はグローバルに見てもヒエラルキーのトップに居るので、技術ロードマップを含めて多いに参考になるだろう。また電子部品関連はハイテク産業の前触れを示すことが多い。何故なら、完成品を組み立てる前に出荷されるのが電子部品だからだ。7月の積層セラミックコンデンサの受注状況で、年末のクリスマス商戦に対する完成品メーカーの見通しが読めるとさえ言われている。

注目する米国企業の決算発表スケジュール

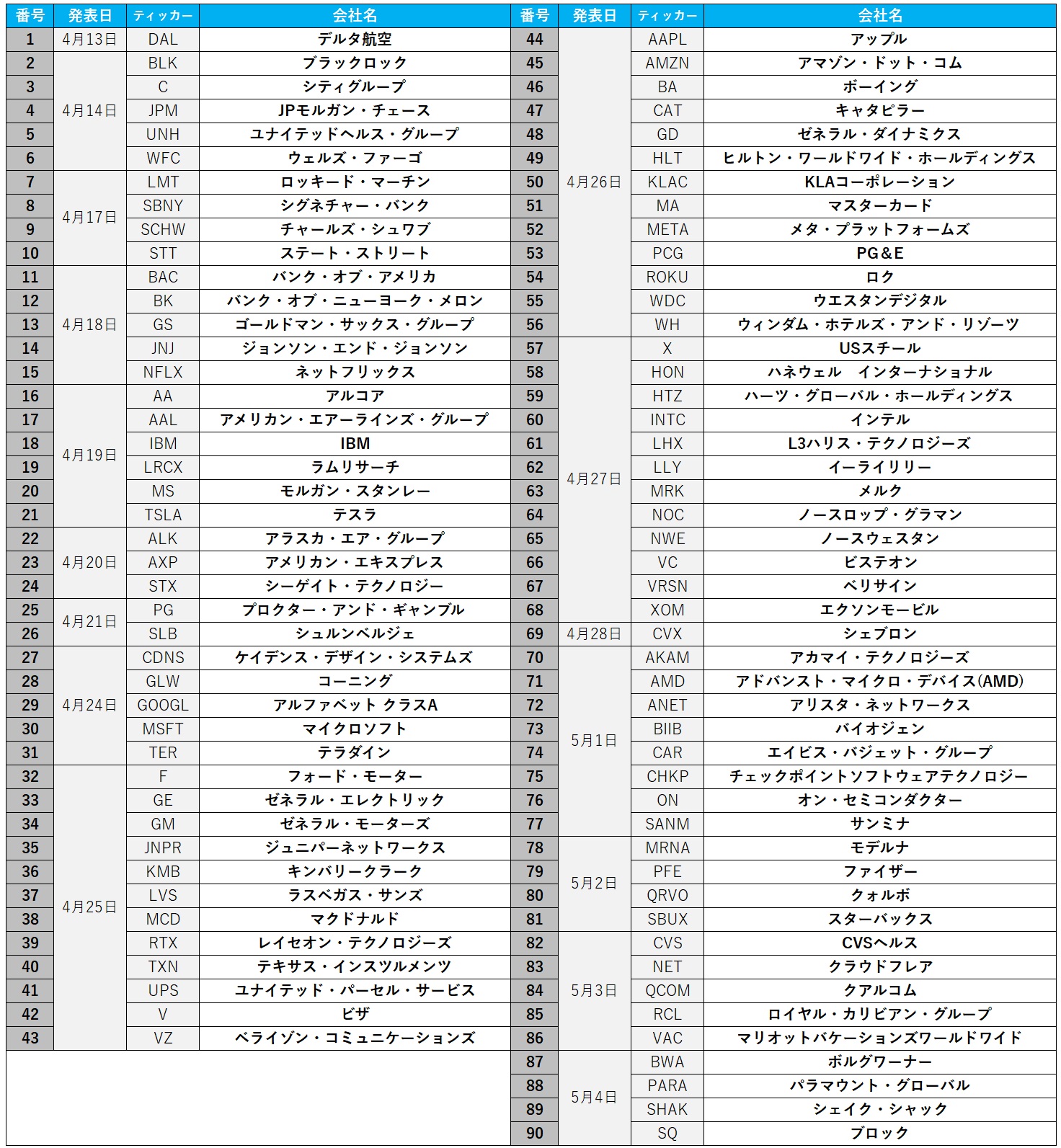

毎年この時期にお届けしている米国企業の決算発表スケジュール。まず気になる企業の決算発表をどこで調べれば良いかだが、個別具体的に対象先があるならば、検索「AMZN IR」(アマゾンドットコムの場合)というように、ティッカーシンボルの後ろにIRと入れて検索すれば、直ぐに辿り着くことが出来る。発表前ならば決算説明の日程なども開示されているので簡単だ。

もうひとつ、私が良く利用しているのが楽天証券のWebページだ。口座を開いていないと見ることは出来ないが、ログインした後、外国株式というタブから入り、右サイドのバーにある「決算カレンダー」というところをクリックすると、下のような画面に遷移する。あとは該当の日付をクリックすると一覧が出てくる。

だが上の日付毎の数字を見て貰えば分かる通り、正直、全部見るなんて言うのは職業投資家でも当然不可能だ。またそもそも、前述した通り、時価総額の状況から言っても全部見るなんてことはナンセンス、意味が無いとしか言えない。

そこで下記にこの期間中に気にして置いて損は無い米国企業の決算発表スケジュールをリストアップしたので参考にして欲しい。5月4日までの約4週間で90社ある。私は現役のファンドマネージャー時代から、これらの他にも、当然日本企業も同じようにフォローしているので、それなりに絞り込んだつもりでは居るが、あらためて見ると確かにまだまだ多過ぎる。なので、このタイミングで、この会社が発表するといった程度に認識して頂ければ問題ない。重要なポイントなどは当然、このプレミアム・レポートでフォローさせて頂くのだからご心配なく。

新社長始動のトヨタ自動車、値下げで苦心するテスラ(TSLA)

電気自動車の雄として一世を風靡したテスラ(TSLA)がどうも元気が無い。その背景にあるのは、欧州が電気自動車一辺倒への政策(2035年にはEU圏内での内燃機関自動車の販売を一切禁止する)から転換(ドイツの裏切りとも報じられた)したことで、EUはやはり一枚岩にはなれないという馬脚が露われたことがとても大きい。また他にも米中関係の悪化であったり、中国経済の軟化であったり、テスラが元気を失う理由はたくさんある。また現時点までの電気自動車(BEV)普及の大きな原動力のひとつが「税額控除」などの補助金政策であることはEU圏、米国での共通事項であり、その米国でテスラの主力モデルであるモデル3が税控除減額の対象になることなども向かい風になってしまっている。

テスラは全車種についに値下げを拡げて販売促進を図っているが、そもそもの話として電気自動車が「カーボンニュートラル」の唯一無二の最適解であるかどうかは、今尚ながらも、議論が沢山あるところであり、電気自動車推しは、単に「環境派」をアピールする政治家などのプロパガンダで使われた側面は強い。東京都でも、都知事のフライングに事務方が大慌てだったと聞こえたぐらいだ。

その意味では、やはり堅実な「三河商人」である「トヨタ自動車の選択」というのが一番確かで信頼のおける答えになると思う。つまり「マルチ・パス・ウエイ(Multi Path Way)」だ。実は同じことを同社は1990年代から2000年代初めに掛けての「HEV 対 ディーゼル」の戦いでもしている。昔から日本ではドイツの工業製品に対する憧憬にも似た強い憧れがあるからか、当時も今同様に自動車雑誌や自動車評論家などはこぞって「トルクもあり、燃費も良いディーゼルが最高」と欧州車を持て囃した。

当時、日本で乗用車向けのディーゼルエンジンを開発・製造しているメーカーはマツダぐらいなもので、トヨタ自動車でさえ、欧州で販売していたヤリス(日本名ビッツ)にはプジョーから小型のディーゼル・エンジンを買ってまで搭載していたぐらいだ。だから日本ではトヨタ自動車を「ディーゼル・エンジン戦略で出遅れた」と叩くアナリストも多かった。私が個人的にも仲が良く、その分析能力で尊敬し、敬愛した某自動車担当のトップアナリストのトヨタ自動車に対するレーティングは「Sell」だったことが、当時のトヨタ自動車の評価を物語る。強いて言うなら、彼は技術分析のアプローチは一切取らなかった。

しかし実際にはそもそも環境対応に適したディーゼル・エンジンの燃料噴射装置(コモンレール)を開発し、モノにしたのはデンソーの技術であったことは、あまり知られていない。デンソーは優れた技術でコモンレールと呼ばれるディーゼル・エンジン向けの燃料噴射装置を開発したが、トヨタ自動車がディーゼル・エンジンを開発しなかったので、その技術を独ボッシュに売ってしまっていた。これはその担当エンジニアから直接聞いたから事実であろう。

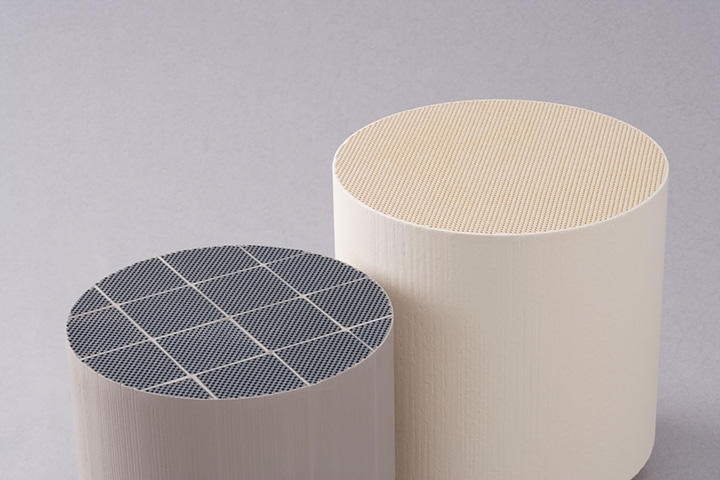

更に言えば、ディーゼル・エンジン向けで排出ガスのPMを取り除く為のDPF(ディーゼル・パティキュレート・フィルター)は日本のイビデンと日本ガイシが強い。モノは瀬戸物に近く、細かく精密な6角形ハニカム構造のそれを作れるのは、やはり日本の技術だということだった。実際のその断面は、下の日本ガイシの製品写真を見て貰えれば分かるだろう。製品の特長は、流路を隔てるセラミックスの多孔質の壁を排気ガスが通り抜けるとPMが90%以上除去されるというもの。更に、PMがある程度堆積すると加熱燃焼させて高い捕集性能を維持させるというもので、如何にも「日本の技術」と言う感じだ。

だが、それでも当時の自動車雑誌や評論家たちがこぞって論評していた内容は「欧州の自動車メーカーがクリーンディーゼルエンジンを採用する背景には、燃焼効率が良く、CO2を削減できるという目的もあるが、何と言っても走りがいいことがドライバーに支持されているからだ」といった内容だった。当然、その反対側で「ハイブリッド車はドイツのアウトバーンでは寧ろ燃費が悪くなる」という、構造上、そして設計上当然であることを、あたかも欠点のように報じたが、結果的にVWが排出ガス検査で組織的な不正を行い、ディーゼル・エンジン人気が欧州でさえも急低下したことはご承知の通りだ。もうひとつ付言すれば、モーターの立ち上がりトルクの出方は本当は内燃機関の比ではない。ただ燃費なども含めて総合的に判断してその味付けを行っているので、「走りが良い」云々は好みの問題か、技術理解の浅さが物語ったものでしかない。

軽油スタンドの不足も米国でディーゼル・エンジンが普及しない理由だった

米国でディーゼル・エンジンが普及しなかった理由のひとつに、欧州よりもストップ・アンド・ゴーが多いからだと語る専門家も多かったが、恐らくそうした評論家は米国のNYやLAなど、コーストサイドの都市しか知らない人であり、加えて欧州の小さな街々も実際にドライブしたことがある人では無いだろう。アウトバーンが速度無制限で走れる区間は全区間ではなく限られた距離である一方で、マンハッタン島の中や、ロスアンゼルスのダウンタウンなどを除けば、米国では先行車自動追従型機能などついていない、単に速度を一定に保つだけの「オートクルーズ」がとても便利な道路事情だ。ドイツで有名なロマンティック街道、平坦で、一定の速度(60キロから90キロぐらいの範囲)で快適に走れる道として有名だが、実はそんな走りに日本のハイブリッドは正にうってつけだ。だが高速でのエンジン出力サポートを主眼としたドイツ車のハイブリッドメカニズムでは、その恩恵には預かれない。

もうひとつ、実際に米国でディーゼル・エンジンが普及しない大きな理由は「軽油に対応したガソリンスタンドが少ない」ということ。これって、実は電気自動車の充電スタンドについても同様なことが言える。米国の田舎町でディーゼル車はガス欠の恐れがあるということだった。素人目には、単に軽油専用のポンプとタンクを埋めるだけと思うのだが、普及はしなかった。

米国で電気自動車に力を入れているのはフォード(F)だ。アメリカ人が大好きなピックアップトラックにも、電気自動車を用意している。「Plug in at night, wake up to a full charge in the morning」ということを謳っている。テスラにとってはかなり強烈なライバルになる筈だ。

佐藤新社長の下で進むEV戦略

トヨタ自動車は4月1日付で豊田章男氏から佐藤恒治氏へ社長がバトンタッチした。だが、この会社の勢いは加速することはあっても、現時点で減速する兆しは無い。そして電気自動車戦略については2026年までに電気自動車(BEV)10車種を投入する方針を7日に明らかにし、年間150万台の販売を目指すという。その数字は今現在のテスラの年間販売台数よりも多いが、3年後の2026年にはその数値をトヨタ自動車はこなすという。あの会社のことだ、やると言ったら必ずやる。

これは水素で走る燃料電池車(FCV)や新興国向けのハイブリッド車(HV)など、車の脱炭素化を進める上で多様な選択肢を残す「全方位戦略」を堅持した上での話だ。実際、レクサス・ブランドのクルマは全てBEVにするとも打ち出している。佐藤新社長はそもそもレクサスのCEOだった。その他にも、トヨタは水素エンジンの開発に忙しい。佐藤新社長はその水素エンジン車で耐久レースに挑戦しているGazooレーシングのCEOでもあった。豊田章男社長の時代から、「クルマへの拘り」はかつてのメルセデスベンツのそれを彷彿とさせるぐらいだ。

日本がトップに立つ日

協調する部品メーカーやバッテリーメーカー、そして当然それらの素材メーカーまで含めた「仲間」を考えたら、圧倒的に、これは正しく「圧倒的」に、トヨタ自動車が世界で一番強い。余談になるが、かつて企業取材をした時、某マシニングセンターの工場長が教えてくれた、トヨタの強さを物語る話がある。それは今までに無い製品を作ろうとする時、当然その素材メーカーも含めて議論がされるのだが、トヨタはその研磨を行う機械の「刃」の素材メーカーまでが協力体制に集まるという。そんな会社は正直聞いたことが他には無い。

だからこそ、プリウスなど、トヨタ自動車が作った電気自動車(HEV)は、他社のそれらのようにバッテリーが爆発したりしない。残念ながら、中国製のBEVは言うに及ばず、テスラの電気自動車も何度も爆発して既に犠牲者が出ている(あまり報じられていないが)のは知る人ぞ知る事実だ。当然にして当局はその実数値を把握しているが、どこもそれを報じたりはしない。

恐らくその段階まで安全性に自信が持てるまでトヨタ自動車はBEVの新車を売らないのだが、2026年のことを発表したということは、もうその水準はクリアしたということだ(さもないと生産開始に間に合わない)。だがそれでも日本のメディアは「BEV戦略で出遅れたトヨタ」と見出しを書いて挑発し、そして決して評価はしようとはしない。

もし、テスラと同じバリュエーションでトヨタ自動車の株価が評価されたら、それだけで株価は5倍になる。そして時価総額が150兆円の会社になる。それでも尚、アップルの足元にも及ばない。つまりそれは不当に高い訳ではないということ。ソニーとホンダが作るBEV、夢はあるとは思うが、私はトヨタ車を買うだろう。え?ドイツ車? あっちは興味が無くなってから既に10年以上になりますね。

まとめ

日銀植田新総裁誕生に絡んで見える日本

黒田総裁が退任され、植田日銀新総裁が正式に就任された。だが不思議なことに、「黒田総裁、お疲れ様でした」という論調はどこにも無く、「黒田日銀の負の遺産」とか、「残されたツケ」とか、「経済低迷、黒田氏分析は誤り」と言った論調や解説が多くされていることには腹立たしさを超えて、情けなくなる。

客観的な事実として、黒田総裁が就任された2013年4月当時、日経平均株価は13000円台、為替は94円台だった。また久しく円高が続いていたので、国内の製造業は競争力を失い、海外生産へと拠点の移転が続いていた。その結果、国内産業は空洞化し、国内での技術伝承も危機に瀕していた。「負の遺産」や「ツケ」があるならば、当然「正の遺産」や「果実」についても取り上げるべきだろう。それとも、今でも本当は日経平均株価が1万円前後でウロウロし、為替も100円割れのままだった方が良かったとでも言うのだろうか。

黒田日銀の金融政策はアベノミクスと共に語られることが多い。そして言われることは「二極化が進んだ」というような話だ。そして「異次元緩和」は無駄だったという話に繋がるのだが、もし異次元緩和が続かなければ、首都圏にこれだけの数のタワーマンションは立たなかっただろう。

長年「賃上げ」が無かったことが日銀の金融政策の失策かの如くに語られる時があるが、もし日銀が早々に異次元緩和を止めて、利上げでもしていたら、「賃上げ」どころか、多くの企業が倒産していただろう。そしてその中で、ローン金利は上がり、景気は失速していたに違いない。

当然、株価が上昇(今なお、PBR1倍割れの日本企業が1800社もあることに驚愕するのだが)している訳はなく、それは当然我らが公的年金の運用資産を膨らますことは無い。金利が上がれば、国債の利回りが上がるから大丈夫とでも考えるとしたら、いったい何%まで金利が上昇することを想定しているのかと恐ろしくさえなる。個人世帯の家計が資産から負債を引いて「プラス」ならば金利上昇はインカムゲインをもたらすかも知れない。だが逆に負債の方が上回るならば、当然「支払金利」により家計は四苦八苦した筈だ。おまけに物価も上げたいのだから、凄い絵を描いている人がいるものだ。

「大丈夫、そうなれば賃上げが起きるから」とお花畑の人は言うかも知れない。だが円高は国内産業の製造拠点をドンドン海外移転するため、働く場所さえどんどんなくなる。農産物の輸出も円高で利益が薄まり、安い海外製農産品の輸入増加で国内農業は決定的なダメージを受ける。

もし、植田新総裁に世間が期待することが、私には正体不明の黒田総裁が残したとされる「負の遺産」や「ツケ」の解消なのだとすれば、この国はますます住み難い国となるのは必定だ。昨今、「リスキリング※」なるものが話題だが、「re-skiling」という意味らしい。「自己啓発」はもう古く、企業や国が旗を振らないとならないらしい。

だがその見立ては本当に正しいのだろうか?先日のWorld Baseball Classicで優勝した「侍ジャパン」の選手たち。年齢は20代前半が多い。彼らは自らトレーニングに励み、自己研鑽を重ねたからこそ、あの世界のひのき舞台で日の丸の旗を高々と掲げてくれたのだと思う。国や企業が旗を振る「リスキリング」などとは無縁の人達だ。

大事なことは、彼らが活躍出来るような魅力ある日本を作ることだと思う。決して棚から落ちてくる牡丹餅を待つことでは無い。植田新総裁に期待する金融政策は、企業経営者が、誰に言われるまでもなく「賃上げ」したくなるような日本経済になるように貢献する金融政策の筈だ。それは決して13000円台の日経平均や、100円割れの円高水準では実現しないことは確かだろう。

※ リスキリングとは: 「新しいことを学び、新しいスキルを身につけ実践し、そして新しい業務や職業に就くこと」で、主に企業の人材戦略の一環として言われる。今まではこうしたことは新規社員の採用で行ってきたが、近年日本でもリスキリングの重要性が叫ばれ、国や企業でもリスキリングの流れや取り組みが始まっている。つまり、自らは学ばなくなったという話。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。