金融政策予測に現を抜かさない

まずは総論

5月2日と3日に行われる米国FOMCを前に、株式市場はFRBの金融政策の行方に神経質になっている。逆に言えば、それ以外の材料が一見すると無いようにも見えるが、裏では面白いことが色々と起きている。だが市場はあまりそれに気がついていないようで、それが先週の米国市場の騰落率に表れているように思われる。12日にはCPI(消費者物価指数)が、13日にはPPI(生産者物価指数)が発表になったが、どちらも解釈に困るような内容だったからだろう(後述)。一方、日本市場は躍進したかに見える。ただその実態は「そんなことで盛り上がるの?」と聞きたくなるような寂しいものだ。ファーストリテイリング(9983)が東南アジアや欧米のユニクロで、機能性肌着「ヒートテック」などの冬物衣料が好調だったことから2月中間決算で過去最高益を更新となって急騰、日経平均株価を277円も押し上げたことがまずひとつ。もうひとつはオマハの鉄人こと米著名投資家ウォーレン・バフェット氏が、都内で日本経済新聞の単独インタビューに応じ、「追加投資を検討したい」と日本株に強気な見方を強調したと報じられたことで俄かに買いが優勢になったというもの。因みにバフェット氏は投資先である三菱商事など日本の5大総合商社から事業面で協業の提案があれば「歓迎したい」とまで言ったと報じられたが、これを受けて商社株が急騰したのを見て「上手なポジショントークだなぁ」と思ったのは私だけだろうか。あくまでも「これから(バフェット氏が)買い乗せする」という話ではないのだ。もう既にバークシャーは購入済みだ。ご丁寧に、その上値を嬉々として買い上がったのは、日本の投資家だ。

その一方で、米国株式市場のリーダー達であるGAFAMの一角で、その中で最も出遅れているアマゾンドットコム(AMZN)が、有名な「Dear shareholders」で始まる有名な株主への手紙を公表した。そこに記されていることは、正しく株式市場が期待していた「市場がencourageされる」内容のもの。この内容を受けて、アマゾンドットコムの株価は4月12日の終値97.83ドルから翌日102.40ドルと+4.6%ともなる急騰を演じた。

またこのところアドバンスドデバイス(AMD)の後塵を拝しているインテル(INTC)が、ある意味ではその真っ向から対立するライバルとも言えるArmと「チップ設計者がIntel 18Aプロセスで低消費電力SoCを開発可能とする複数世代契約」を発表した。ただその傍らで、9日に市場調査会社IDCが2023年第1四半期の世界のパソコン(PC)出荷台数が前年同期比29%減の5690万台で、最も大きな打撃をアップル(AAPL)が受けたと発表した。因みに、アップルのMacの出荷台数が前年同期から40.5%のマイナスとなる一方、主要メーカーの中で最も健闘したHP(HPQ)でも出荷台数は24.2%のマイナスとなっている。こうした内容が決算発表シーズンを前に、市場の動きを膠着させたと見ることが出来るだろう。

まずはCPI(消費者物価指数)とPPI(生産者物価指数)

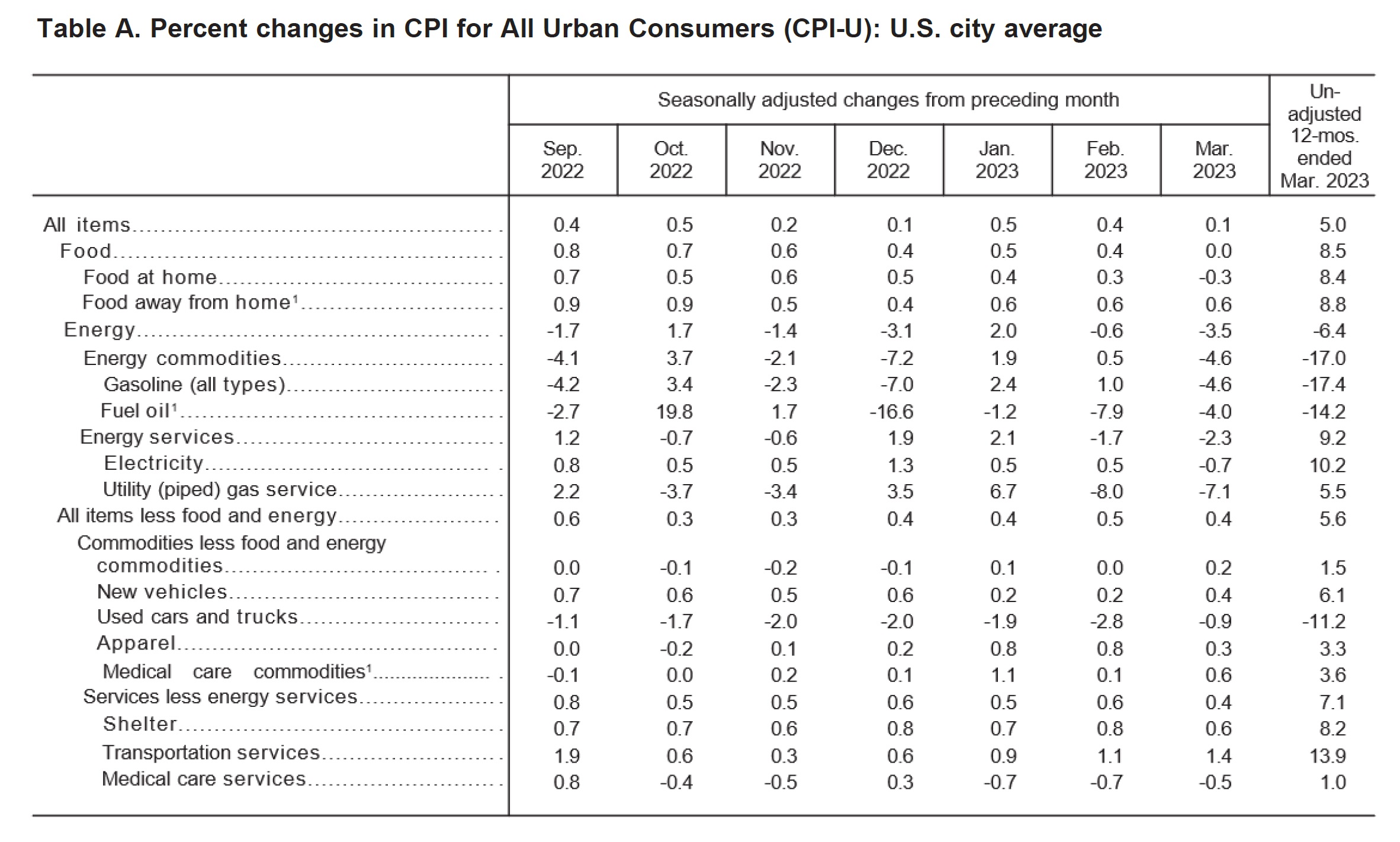

米労働省が12日発表した3月の消費者物価指数(CPI)は前年同月比の上昇率が5.0%となり、9カ月連続で鈍化した。市場予想は5.1%だった。今後は金融不安を受けた米銀による融資の厳格化が企業活動を冷やし、物価の下げ圧力となりうるというのがある意味では悲観論だ。まずはこちらの表から見て貰おう。米労働省が発表した数値の一覧だ。一番右側の数字列が対前年同月比(ALL itemsは一番上)。だが、市場を悩ませたのは、この表の中間あたりにある「All items less food and energy」(全ての項目から食品とエネルギーを除いたもの)という項目。見ると5.6%となっており、これは2月の6%も低いには低いが、それに大きく貢献したのはガソリンの△17.4%が鎮座していることがわかる。

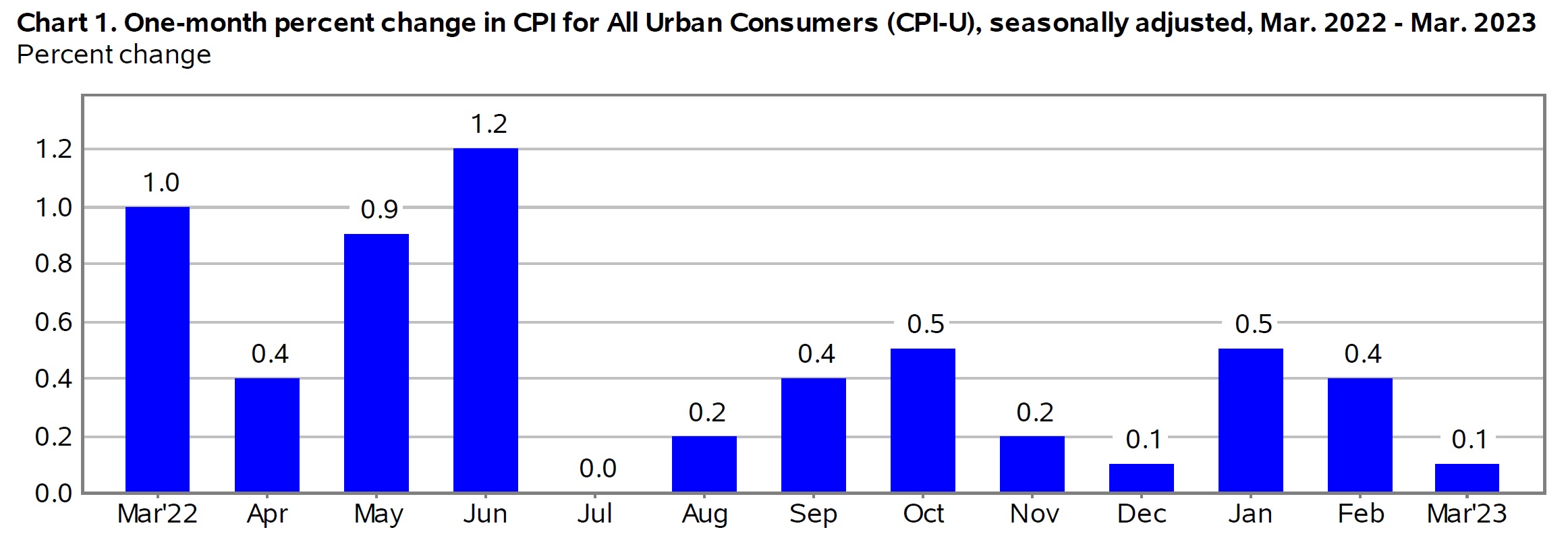

これを対前月比で見ると、3月は+0.1%と徐々に低下してるのだが、実際にはガソリン価格の低下が大きいようだ。まず対前月比で「All Items」の低下トレンドを下のチャートで視覚化してみるとこんな感じになる。少なくとも昨年よりは大きく利上げ効果が出ているようにも見える。実はこれも米労働省が発表している資料のチャートだ。

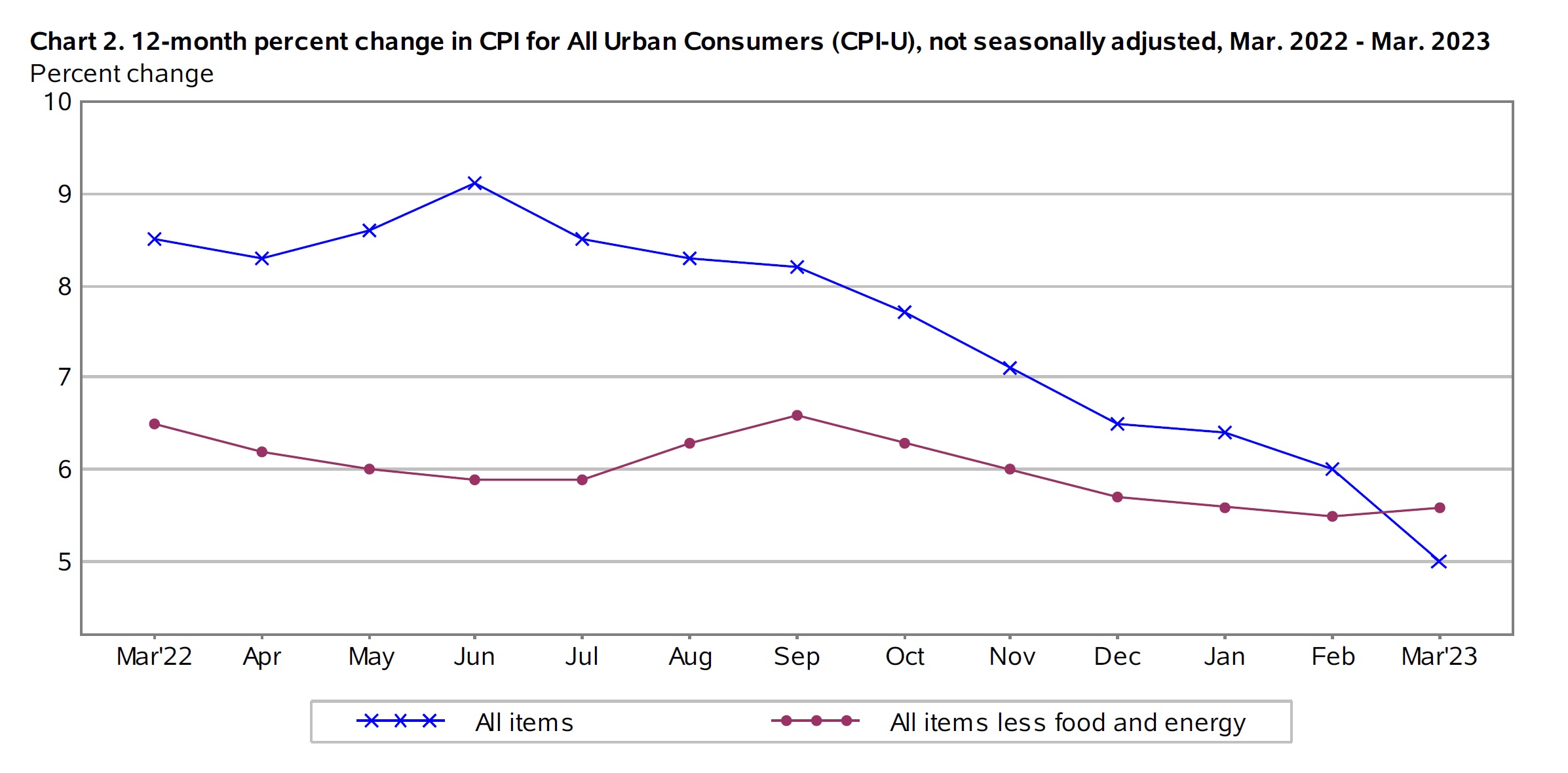

だが対前年比の「All items」と「All items less food and energy」の動きをチャートで確認すると、生鮮品とエネルギーを除いたCPIの対前年比の低下は「全項目」のそれに比べると、明らかに下げ止まってしまっていることが分かる。つまりこれではFRBは安心して金融引き締めの手綱を緩めるわけにはいかないと読める。

ならば翌13日に発表になるPPI(卸売物価指数)に関心が流れることは容易に想像出来る。そしてその結果は、食品とエネルギーを除くコアPPIが前月比0.1%低下(市場予想は0.2%上昇)となり、新型コロナウイルスのパンデミック(世界的大流行)が始まって以降最大の低下となった。ただし2月は横ばいと、当初発表の0.1%下落から改定された。

インフレ動向と利上げの問題だけを考えれば、CPIとPPIの結果はFRBがFOMCで利上げを停止する根拠ともし得るものだが、一方では「金融不安」という考え方もあり、米国景気のリセッションをより想起させる内容となったとも言える。それらが手伝って株式市場は動くに動けない展開になった。

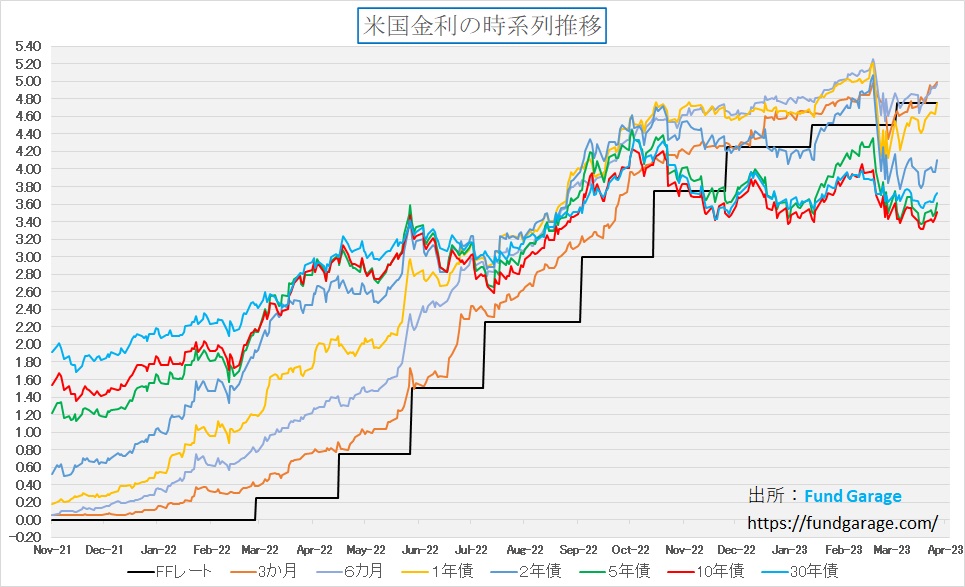

米国債券市場はどう動いたか?

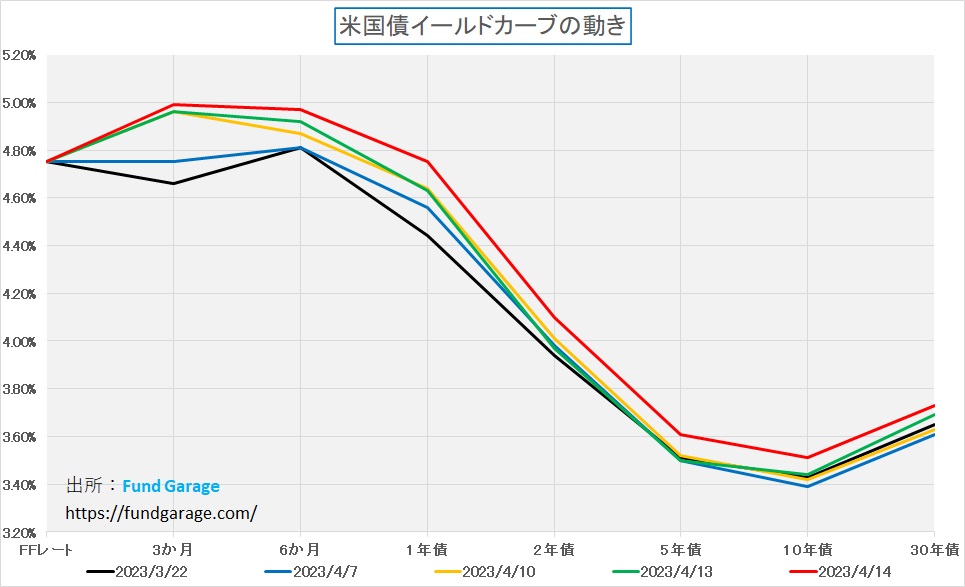

FRBの金融政策の見通しを読む上では、株式市場が発するシグナルを読むよりも、当然、米国債券市場の動きを読む方が正しいアプローチであることは言うまでもない。まず何が起きているかをイールド・カーブの変化で見ると、債券市場の方は「0.25%の利上げ」はありそうだと見ていることがわかる。赤線が週末14日の終値だが、政策金利により近い短期金利は明確に日々上昇して終わった。前週末と比較すると、3カ月物金利は4.75%から4.99%へと0.24%上昇し、ほぼ0.25%の利上げを織り込んだと言える。10年債利回りの方も3.39%から3.51%へ+0.12%の上昇と、リセッション懸念からの長期金利の下振れ予想より、利上げの方へ見方を振っているように見える。

この先週の金利上昇を、時系列の中でもう少し理解するには、長い期間の各利回りの変化を追うのが便利だ。そこで新たにNASDAQが最高値を付けた2021年11月19日を起点としたチャートを作ったので、こちらでそれを確認してみる。ご覧頂ける通り、市場はFRBがテーパリングを口にしたタイミングから既に上昇を始めており、実際に最初の利上げ(0.00%から0.25%へ)が行われたのは2022年3月17日には既に1%以上の利上げを予測していることが分かる。例えば、2年債金利は当初0.52%だが、3月17日には1.91%まで約1.4%も上昇している。利上げはその後都合9回行われ、現在のFFレートは4.75%~5.00%がその誘導レンジとなっている。

このチャートから明らかなことは、前回の3月17日の利上げの前に市場金利が急落していること。それはシリコンバレーバンクの話がきっかけであり、クレディ・スイスの吸収合併の話題が止めとなった。ストンと金利は一旦は急低下しているが、実は3カ月利回り、6か月利回り、1年利回りは急低下のあと、ジワジワと水準を戻していることも見て分かる。ただ逆に2年債、5年債、10年債及び30年債利回りはイメージとしては横這いだ。その中で先週はグイとかま首をもたげた感がある。

ここから見て取れることは、短期金利はFFレートの誘導レンジの更なるもう一度の利上げがあることを覚悟しているかに見え、更に中長期レンジの金利もその利上げを受けても大きくリセッションには向かわないと読んでいるかに見える。そういう考え方をもたらしたのが先日来の雇用統計、CPI、そしてPPIだろう。マクロ経済データが大きく景気失速を示し、ディマンド・プル型インフレを引き下ろす、という見立てを立てるには、どの統計データも充分に悲観的な数値にはなっていないからだ。

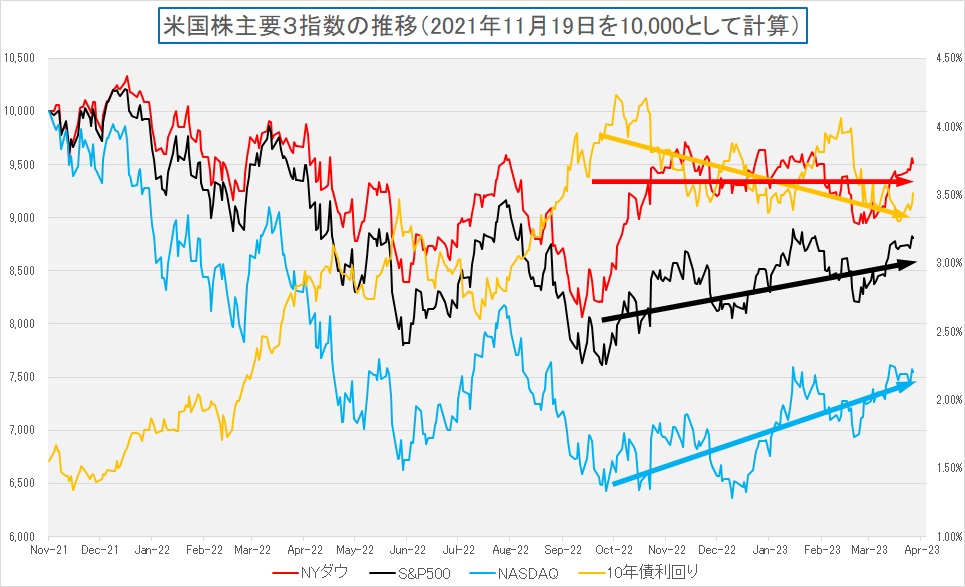

株価と金利のトレンドを読む

株価も金利も毎日当然上がったり下がったりを繰り返す。実はその都度都度の理由を考えるのはナンセンスな作業だ。何故なら、日々の価格変動は往々にして需給で決まるからだ。だが、それをある程度の長さの期間にしてみると、トレンドが見える時がある。長期にすればまず間違いなくトレンドは示されるが、短期的にも見えてくる時がある。上掲の金利推移と同じ期間の米国株主要3指数の動きを見ると、昨年の11月前後にはあらたなトレンドが出始めていたことを再確認出来る。

分かり易いように、各それぞれのチャート本線と同じ色の直線で、大まかにトレンドを見るラインを挿入してみた。まず明らかななことは、10年債利回りの低下に併せて、グロース銘柄中心のナスダックが上昇トレンドになっている。同じく時価総額加重平均型の株価指数であるS&P500も、ナスダックよりは緩やかな傾きながらも右肩上がりになっている。もしNYダウだけを眺めていたら、このところの株価反転上昇で収益を挙げることは難しかったかもしれない。事実、株価が上がっているようには見えないのだから。ただ逆に3指数など、幅広い視線を持つと明らかに成長ドライバーを持つナスダックは右肩上がりであることが分かり、収益チャンスを探したくなるだろう。またこのチャートから「近々株価が暴落する」というシナリオ説明を上手にするのは難しいことも分かって貰えると思う。

右肩上がりのビジネス・トレンド

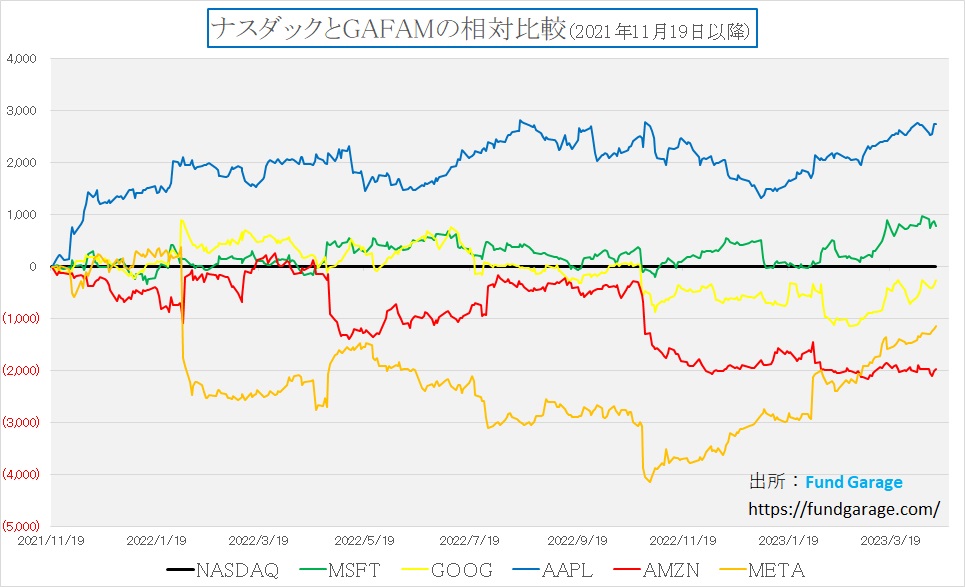

AMZNの「Dear shareholders」のインプリケーション

以前にもご紹介したことがあるが、アマゾンドットコム(AMZN)が毎年この時期に株主に送る「Dear shareholders」は非常に有名だ。今回も内容が非常に興味深い。これを受けて前述の通り、株価が4月12日の前日終値97.83ドルから翌日終値102.40ドルまで+4.57ドル(+4.6%)も急騰したのだから。何がそんなに市場に興味を与えたかを見ておこう。原本へはここをクリックして貰えば辿り着けるようにしてある。

まずは最初にGAFAMの中で、アマゾンドットコム(AMZN)の最近の動きを確認しておこう。ナスダック(黒線)に対するGAFAM各銘柄の株価の相対パフォーマンスを示しているが、現状アルファベット(GOOGL)もだらしないが、一番情けない動きを続けているのが赤線で示したアマゾンドットコム(AMZN)だ。

逆に言えば、アマゾンドットコムが確りすれば、ナスダックの強さは更に際立つことなるのだが、そのヒントともなるものを「Dear shareholders」は株主に伝えている。

今回の詳細に入る前に、まずはPDFの8頁から始まる「1997 LETTER TO SHAREHOLDERS (Reprinted from the 1997 Annual Report)」を見て頂こう。これは言うまでもなく、1997年当時Founder and Chief Executive Officerであったジェフベソズ氏ことJeffrey P. Bezos氏が記したものが毎回今でも添付(Re-print)されているものだが、その当時(IPO当時)から株主に対して普遍的な同社のポリシーとして伝えてきた重要なことが記載されている。それがPDFで言うなら、8頁の下段にある黒丸で始まる部分だ。特に2個目の後が重要となる。

曰く「We will continue to make investment decisions in light of long-term market leadership considerations rather than short-term profitability considerations or short-term Wall Street reactions.」とあり、すなわち「私たちは、短期的な収益性や短期的なウォール街の反応ではなく、長期的な市場のリーダーシップを考慮して、引き続き投資判断を行います」と言っていること。ここで言う投資判断は株を買う話ではもちろんなく、企業経営として設備投資などを行う時の判断基準だ。明確に「rather than short-term profitability considerations or short-term Wall Street reactions.(短期的な収益性や短期的な収益性や短期的なウォール街の反応ではなく)」と言い放っている。そしてもうひとつ重要な文章が「We will continue to focus relentlessly on our customers.」の部分。日本語訳してしまうと「これからもお客様のことを第一に考えていきます」となるのだが、敢えてそこに「relentlessly」という単語を入れていること。この単語の語感を例の会話型AIであるChatGPTに問い合わせてみると「「relentlessly」という単語は、英語で「容赦なく」や「執拗に」といった意味を持っています。語感としては、ある行為や状況が絶え間なく、激しく、または厳しく続くことを表しています。これは、たとえば、誰かが自分の目標に向かって容赦なく努力する様子や、厳しい状況が絶え間なく続く様子を表現する際に使われることが多いです。」と説明してくれた。如何に同社が「カスタマーエクスペリエンス」を大切にし、そして「四半期決算などに一喜一憂するウォール街の反応など一顧だにせず、長期ビジョンで経営判断をする会社」であるかを示している。そして今回においてもこの部分を添付しているあたり、まだまだこの考え方はアマゾンドットコムの経営の根幹を為す思想だと理解しておく必要がある。

その上で、今回の株主への手紙に戻ると、まず冒頭で目に飛び込んでくる文章は「AWS has an $85B annualized revenue run rate, is still early in its adoption curve, but at a juncture where it’s critical to stay focused on what matters most to customers over the long-haul. 」というもの。これは行ってしまえば「今もしっかり稼いでいますが、それでも「導入曲線の初期段階」であり、長期にわたって顧客にとって最も重要なことに集中し続けることが重要な時期にあります。」ということを言っている。言うまでもなく、AWSは最も成功したクラウドサービス・プロバイダーであり、世界最大であることは言うまでもなく、今やアマゾンドットコムの屋台骨を支えるビジネスになってはいるが、それでも尚、まだまだ初めの段階であり、まだまだ顧客を向いて慎重に事を進めるべき段階にあるということ。すなわち、狭隘なウォール街のアナリストなどの小さな狭い視点では捉え切れないような大きな物語の入り口に立っているだけだという解釈が出来る。更にレターは「AWS faces short-term headwinds right now as companies are being more cautious in spending given the challenging, current macroeconomic conditions. 」と続ける。すなわち、マクロ環境も困難な状況にあり、現在は逆風の厳しい状況下にあるということだ。

前回の決算発表の時、アマゾンドットコム創業以来初めてCEOが決算説明会に登壇し、説明した内容がこの後展開される。それがすなわち、今は損して得を取れというような話。そもそもクラウド・サービスというのは、顧客側から見れば「オンプレミス」の環境のように常に一定の固定費を払い続けなければならないものではなく、必要な時に必要なだけ、顧客の懐具合とニーズに応じて変動費として対応出来るITサービスだ。それは同時に、マクロ環境が厳しい時には、サービス・プロバイダーにとっては、本来的には売上も利益も削られる構造であることを意味する。ただそれを提供しなければ、真のクラウドサービス・プロバイダーとは言えず、そのメリットを享受して貰って初めて顧客との長期的なリレーションシップを構築することが出来るというもの。その話を、あらためて「株主への手紙」の中で伝えている。自ら顧客により安くなる利用方法を案内もしていることも伝えている。だからこそ「Our new customer pipeline is robust, as are our active migrations. 」とも伝え、「And most importantly for customers,AWScontinues to deliver new capabilities rapidly (over 3,300 new features and services launched in 2022), and invest in long-term inventions that change what’s possible.」と言っている。

間違いなく、短期的な視点だけのウォール街の投資家(投機家?)から見れば、「ふざけるな!」という話かも知れないが、これがアマゾンドットコムだと理解している投資家(恐らく既に株主)から見れば「それで良いと思います!」ということだと思う。そうすることで同社への初期投資家は無配である株式を抱えながら、莫大な利益を手にしてきたのだから。当然、ビジネスの仕方としても、個人的に私も同意する考え方だからだ。

まずはこの冒頭の部分に大きなインプリケーションがあった。

AWSが独自開発したTrainiumとInferentiaという半導体

前回の「株主への手紙」の中で、アマゾンドットコムは独自の半導体開発の話を伝えている。それが「Graviton」という汎用CPUプロセッサであることは多くの人が知っていると思うが、Graviton2 ベースのコンピューティング インスタンスは、同等の最新世代の x86 ベース(インテル・アーキテクチャー)のインスタンスよりも最大 40% 優れたコスト パフォーマンスを提供し、 2022 年にはGraviton2 プロセッサよりも 更に25% 優れたパフォーマンスを提供する Graviton3 チップを開発したことを伝えている。

これこそがArmアーキテクチャーで設計されたAWS用の独自CPUであり、前述のように高いコストパフォーマンスで顧客ニーズに応えている。この流れの中で地盤沈下して行ったのがインテル製のサーバーCPUだ。製造技術の開発が遅れていることで、インテル製x86ベースのCPUは発熱も大きければ、冷却に要するもの含めて電力代が高くつく。つまりTCO(Total Cost of Ownership)が高いということ。

この流れの中に合って、AWSはついに自社製のAI用チップも開発した。それがAWS 独自のチップである「Trainium」および 「Inferentia」という新しい半導体だ。特徴を以下に纏めるとこうなる。

- Trainium と Inferentia は、機械学習タスク専用に AWS がカスタム設計したチップ。

- Trainium は、機械学習モデルの費用対効果の高い高パフォーマンスのトレーニングを提供することに重点を置いているが、Inferentia は低レイテンシで高スループットの推論を低コストで提供するように設計されている。

- これらのチップを使用したインスタンスは、機械学習ワークロード用に最適化されており、TensorFlow、PyTorch、MXNet などの一般的なフレームワークで使用出来る。

- Amazon SageMaker などの AWS サービスと統合してシームレスな機械学習体験を実現でき、汎用 GPU インスタンスと比較して推論タスクの費用対効果が高くなる。

正直な話、私もこの最先端の話については、半導体業界の現状を整理して理解するまで、或いはAIにおける機械学習と推論ということについて充分な理解をするまで、頭の中がこんがらかった。だがこれら「Trainium」 や「 Inferentia」 などの AWS 独自のチップが特定用途向け集積回路 (ASIC) 、すなわち特定のタスクに合わせてカスタマイズされたカスタム設計のチップであり、それらのタスクに最適化されたパフォーマンスと電力効率を提供するためのものだと理解した段階で、すんなりと腹落ちすることが出来た。

その上で、創業者ジェフベソズ氏の後任としてCEOに就任した、それまではAWSを牽引して世界最大のクラウドサービス・プロバイダーに育て上げたアンディジェシーCEOの采配に感銘を受けた。それはある意味では、カーボンニュートラルに向けたマルチパス戦略でここまで来ているトヨタ自動車の今現在の立場と似たものを感じている。

エヌビディア(NVDA)のGPUとの棲み分け

近時Generative AI発展のど真ん中で、最大のメリットを享受すると思われているエヌビディア(NVDA)、なぜこの数日は少々元気が無いかが、この「株主への手紙」を紐解き、諸々調べる中で漸く理解することが出来た。

つまりアマゾンドットコムも、これからはGenerative AIの時代であり、この世界にどっぷり浸かって最高のカスタマーエクスペリエンスを提供することで、アマゾンドットコムは更なる急成長を遂げるだろうと伝えているが、その中で「Trainium」 や「 Inferentia」 などの AWS 独自チップの優位性なども滔々と語られている。それはあたかも「エヌビディアのGPUの時代は終わった」と言っているようにも聞こえなくもない。

ただその謎を解くカギは、2023年3月22日(米国時間)にAWSとエヌビディアが発表した協業の中にあった。それは「AWSとエヌビディアがAIインフラ分野での協業し、NVIDIA H100 GPUを搭載した「EC2 P5インスタンス」の提供を始めとするさまざまな取り組みを通じて、大規模言語モデルの学習や生成系AIアプリケーションの開発に最適化した、拡張性の高いAIインフラの提供を目指す」というもの。

実はこの「株主への手紙」を最初に読んだ時、「あれ?独自にこんな半導体作ってんだ。あれ?エヌビディアと協業の話を発表をしていなかったかな?あれ?」というぐらい不思議に感じたものだった。つまり、エヌビディアと複雑化する大規模言語モデル(LLM)の学習や生成型AI(人工知能)アプリケーションの開発に最適化した、拡張性の高いAIインフラの構築における協業を発表した舌の根の乾かぬ内に、違うことも始めるのかという誤解だ。

あらためてその時の発表資料を見直すと、まずエヌビディアのジャンセンCEOが次のように語っている。曰く「生成系AIは、企業が自社の製品やビジネスモデルを再構築し、破壊される側ではなく、破壊する側になることを目覚めさせるものだ。アクセラレーテッドコンピューティングとAIはまさにちょうど良いタイミングで到来している。AWSとは長年のパートナーであり、NVIDIA GPUを提供した最初のクラウドサービスプロバイダーだ。アクセラレーテッドコンピューティングと生成系AIの活用に向けてお客さまに支援ができることを楽しみにしている」ということだ。今回の協業では、システムの熱設計の開発、統合セキュリティとシステム管理、AWS Nitroハードウェアアクセラレーションハイパーバイザーによるセキュリティ、AWSカスタムEFAネットワークファブリックのNVIDIA GPUDirectの最適化などの取り組みも進められている。またAWSとエヌビディアは今後、サーバの最適化に焦点を当てた研究を基に、次世代システム設計、冷却技術、ネットワーク拡張性によるスケーリング効率の向上などに取り組むとしていた。

調べてみると、AWSがエヌビディアのGPUを使って提供している「Pシリーズ」と呼ばれるインスタンスと、Trainium や Inferentia などの AWS 独自のチップが提供するものは、主なユース ケースとターゲット・ワークロードに大きな違いがある。この辺は専門的になり過ぎるので端折らせて頂くが、どうやらAIの世界は相当に奥深いようだ。

もう一つの混乱、IntelとArmの協業発表

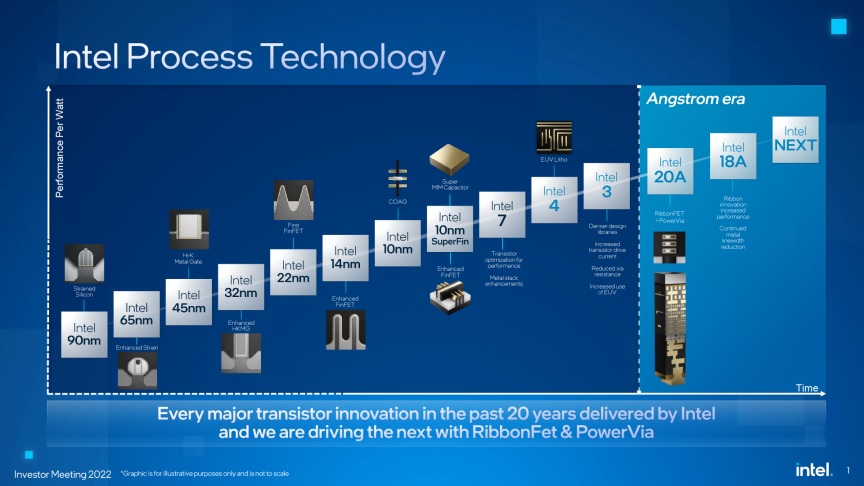

実は4月12日(現地時間)には、半導体関連を追い掛ける中で、もうひとつ大混乱となる話題が耳に届いた。それがIntelとArmの協業発表で、Armの顧客企業が次世代モバイルSoCの設計開発において、Intel 18Aプロセス技術やIntel Foundry Services(IFS)を活用出来るようするというものだ。

この話も実にややこしい話でもある。前述したように、或いはこれまでも何度も言及したように、今やCPUの設計アーキテクチャーの分野で、インテル・アーキテクチャー(x86)とArmアーキテクチャーは宿命のライバルであり、スマホなどの低消費電力分野でノウハウを蓄積してきたArmアーキテクチャーにフォローの風が吹いているというのが現状理解だ。それが証拠にAWSもx86ではなく、ArmアーキテクチャーでGravitonやTrainium、或いは Inferentia などの AWS 独自のチップを設計開発している。そのインテルとArmがこともあろうに提携協業するとは何か?というのが当初の理解だった。

またインテルが2021年に発表したロードマップ(Intel Investor Meeting 2022でアップデート)では、Intel 20Aの次とも言われたIntel 18A、発表当時はIntel 20Aが2024年前半から製品に採用され、Intel 20Aを改良したIntel 18Aは2025年以降に採用されるとされていた。ただ先月、Intel 18Aも開発が順調だったことから2024年後半に前倒しとは聞こえていたが、ここでArmとの話までとは想定していなかった。

ただよくよく話を確認し、整理してみると、混乱の理由も紐解けた。確かにインテルの新プロセスに関わる開発は当初予定よりも多少は順調に進んでいる(発表ベース)ようだが、現実にはAWSのそれのように、既にリリース出来ている話ではなく、それでも尚、まだ「予定」であるということ。平たく言えば、時制の一致が取れていない話ということでもある。

Intel 18Aが現時点で半導体の量産プロセスとして立ち上がっているとすれば、それはTSMCなどの最先端プロセスという話にも一石を投じる議論となるが、前者はまだ「予定」であり、後者は「量産モデル」の話ということだ。

更に、これはインテルがArmアーキテクチャーでCPU、すなわちCorei7のようなCPUのアーキテクチャーを変更するという話ではなく、あくまでもTSMCのような製造請負装置産業として、インテル・ファンダリー・サービスをArmアーキテクチャーでも使えるようになるということだ。恐らくこの辺りの事も、実は「半導体に関わる技術」について、ある程度の造詣が無いとひとしきり混乱するだけかも知れない。足許の株式市場で、何やらちぐはぐな動きが見られたのはこの為だろう。

ただひとつ明確に言えることある。それは「凄い勢いで、この半導体の世界も構図が変わっている」ということ。あらためて勉強することの多さに驚きつつ、ただ投資機会の拡がりに喜ぶばかり。

まとめ

ChatGPT、使ってますか?

市場が尤もらしく「マクロ経済」の話にうつつを抜かし、FRBの金融政策ばかりに気を取られていると、きっとどこかで市場の動きについて行けなくなるというリスクをまざまざと感じさせられる一週間だった。今週から決算発表が本格化する中で、恐らく当分はこうした状況が続くのかも知れない。また、確かに前段の「右肩上がりのビジネス・トレンド」の中で説明しているような内容は、「相当におタッキー」な世界であり、一般の個人投資家がこれらを理解するというのは、かなりハードルが高いものかも知れない。

ただそれでも「そんなわけ分かんない」と思われる「おタッキー」な世界が、ファンドマネージャーやアナリストの間などではどこかで議論されており、それが株価の価格形成に影響を与えているということもひとつのリアルでもある。

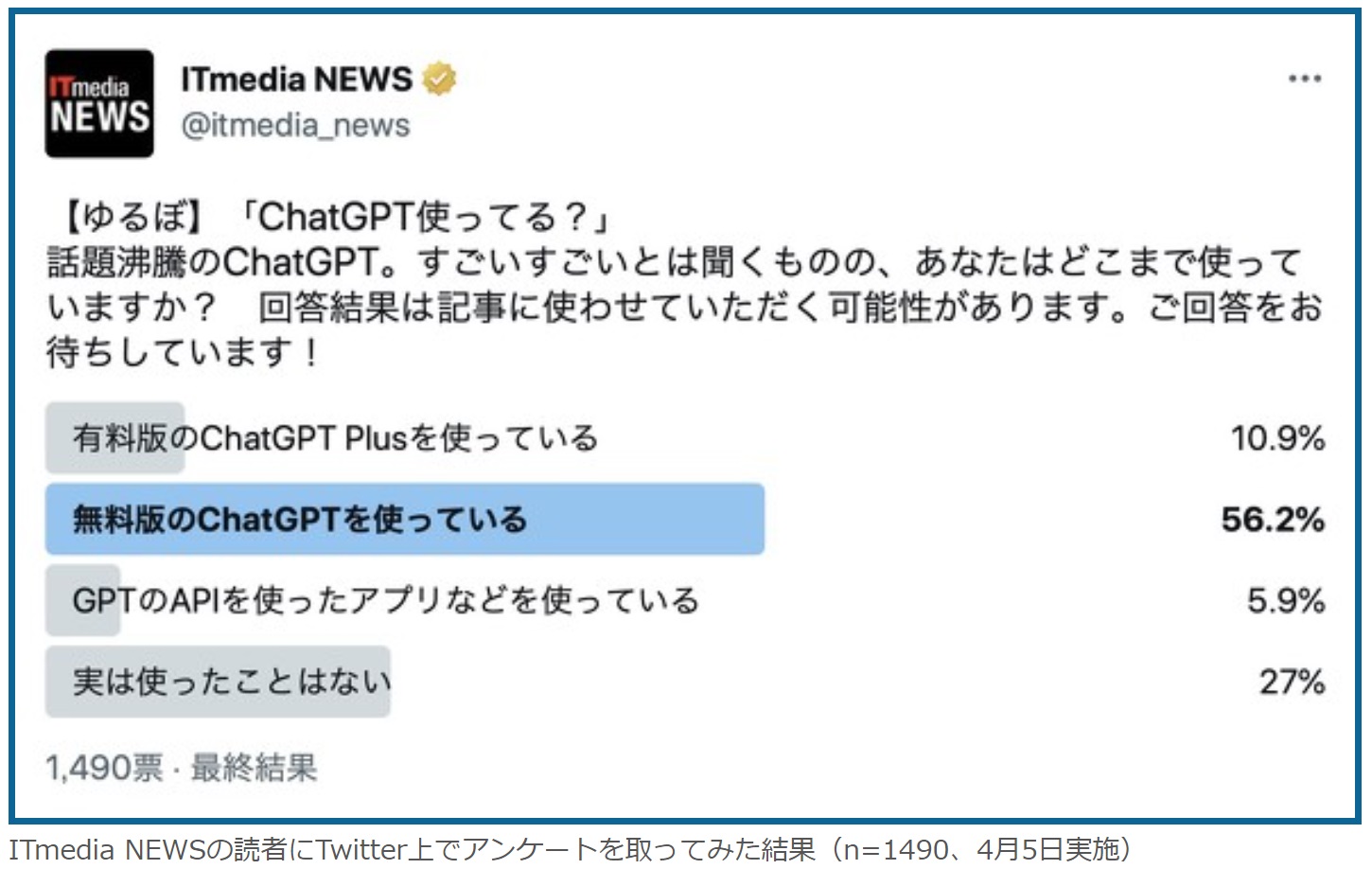

そんな中、実は個人的には相当に驚いた記事が「ITmedia NEWS」というネットニュースの中にあった。それは「みんなどのくらいChatGPTに課金してるの? 読者調査結果」という見出しのもの。ご承知の通り、今話題のGenerative AI、その火付け役ともなったのがChatGPTであり、それが故にAI関連銘柄の株価がエヌビディアを筆頭に爆謄したりした。だからChatGPTを利用しているのは、ある意味では相当な割合で、更に課金している人はどの程度居るのかなというのがこの記事の最初の目論見だろうと思う。また「ITmedia NEWS」の読者に対してTwitterでアンケートをとってみた」という前提、この媒体自体が「おタッキー」であり、更にアンケート調査もTwitterとなると、更に期待値は高まる。だが正直、その結果には驚かざるを得なかった。百聞は一見に如かず、下記の図を見て欲しい。

何が一番の驚きだったかというと、有料版/無料版合わせて「ChatGPTを使ったことがある」のは67%、逆に「実は使ったことはない」のは27%という結果だ。約3割の人が、まだ使ったことが無いというのは普通の結果なのだろうか?ということだ。

私は有料版のChatGPT Plusを利用している。モデルもGPT-4で話すようにしているし、ChatGPTの学習量の問題にも配慮して、なるたけ英語でやり取りするようにもしている。だからかも知れないが、やはりAI関連の投資や知識を得たいと思われている方は是非ともChatGPTには触れておいて頂きたい。決して私のように「おタッキー」になって欲しいという意味では無く、そのものをリアルに感じ取って頂いた方が、投資先選定の確度は高まると思われるし、またその投資成果についても納得が出来るだろうと思われるからだ。

そこで、今週の最後に面白いものをひとつご紹介する。それはChatGPTと何回かのやり取りをすることで書かせたドラマだ。まず「何か男と女のドラマを書いて欲しい」とリクエストをし、「もう少しこことここを膨らまして」と言ったリクエストを数回行っただけのもの。これが正にスクラッチから完全にテーラーメイドで作られた。勿論、内容はサラッとショート・ショートの物語だが、これをAIが瞬時に書き上げたということに思いを巡らせてみて欲しい。きっと「とんでもない変革の時」が今そこにあるということを感じて貰えると思う。

是非、下記をクリックして、お読みください。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。