失速しない米国経済

まずは総論

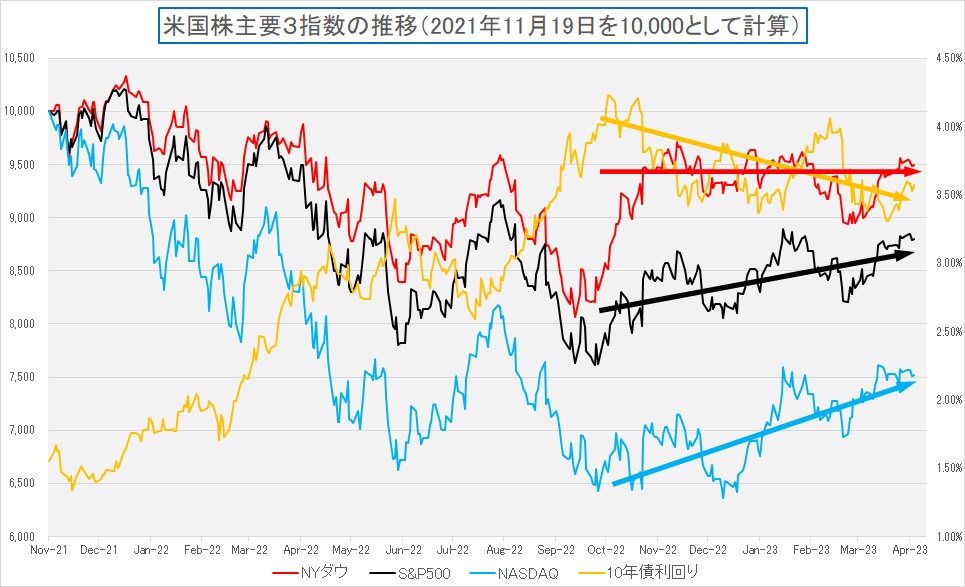

市場は完全に膠着状態に入った。下記の週間騰落率を見て貰えば一目瞭然だが、各インデックス揃って変動率の絶対値は1%にもなっていない。というよりは、市場参加者も動けないのだろう。決算発表とマクロ経済統計、どちらもまだら模様なものばかりで判断が難しい状況だからだ。例えば米国市場については「金融不安⇒米経済リセッション(景気後退)突入」という悲観シナリオがある。もし先週初に発表された米国大手銀行(JPモルガン(JPM)、BofA(BAC)、ウェルズファーゴ(WFC)、シティグループ(C))の決算内容が芳しくなく、今期見通しなども暗いものが発表されていたら、きっとその悲観見通し通りに市場はリセッション(景気後退)を危惧して値を崩したはずだ。だが悲観派には気の毒だったが米銀大手4行の決算は予想以上に強く、見通しも明るかった。逆に半導体の受託生産世界最大手、台湾積体電路製造(TSMC)が20日に発表した4-6期決算(第2四半期)の売上高見通しは市場予想を下回った。モバイルとパソコン市場は底打ち、あるいは安定化しつつあるとしながらも、現状はスマートフォン向けからサーバー用に至るまで半導体需要の低迷が続いており、半導体製造請負業界の需要は当面「軟調」となる見通しだと警鐘を鳴らした。これならハイテク関連銘柄は本来下落しそうだが、同社が2023年の設備投資については最大360億米ドル(約4兆8400億円)と従来計画を据え置いたことで、半導体製造装置関連銘柄を中心に寧ろハイテク関連銘柄の株価はしっかりした展開となった。それは当然日本市場にも影響した。これを受けて週末21日午前の日本市場は日経平均が一時28,700円台後半を付けて取引時間中として今年の最高値を更新した。また先週末に発表になった4月の米総合購買担当者景気指数(PMI)速報値は53.5(50以上が好況不況の境目)と昨年5月以来11カ月ぶりの高水準を示し、これは5月のFOMCでの利上げ懸念を想起させた。結果、市場は株を買うに買えないという感じを醸し出している。だが、恐らくそれもGAFAMの決算発表が一巡するこの週末には峠を越え、そして来週のFOMCでは答えが明確になるであろう。正直に本音を言えば、私はなぜ市場がそんなに悲観論を気にしているのか分からない。もしかすると市場は「買いたいための弱気」なのかも知れない。ただ、嵐の前の静けさと言う人がいるのは事実。だが明確な右肩上がりのビジネストレンドが二つもある以上、弱気になって引き下がる気は毛頭ないというのが私の本音だ。

低下が続くインプライド・ボラティリティ

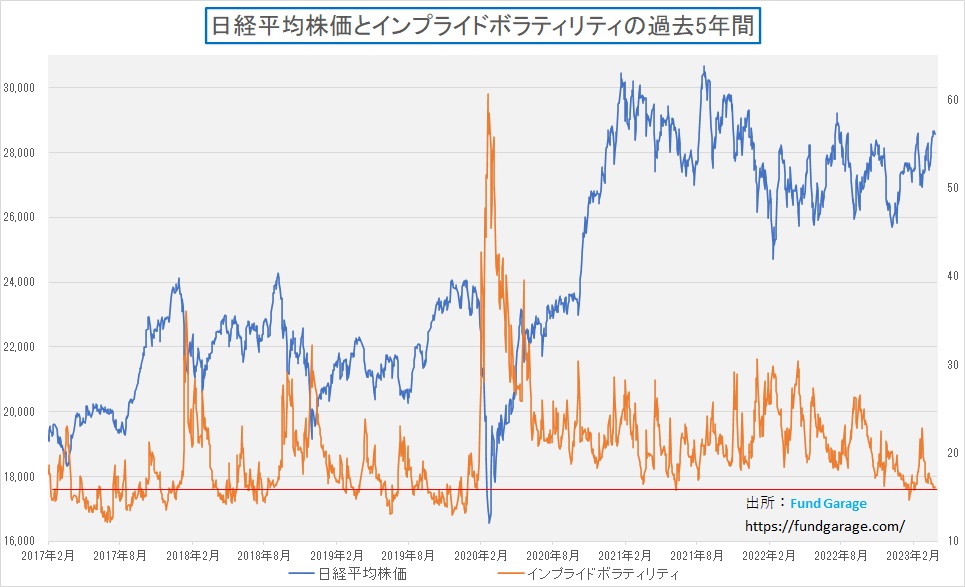

市場がどちらに動いて良いのか分からずに困惑している状況は米国市場ならば恐怖指数ことVIX指数、日本市場ならば日経IV(インプライド・ボラティリティ)の低下にどちらも如実に表れている。まずは日経平均のインプライド・ボラティリティは週末16.10まで低下しているのがひとつめの証左だ。パンデミック前に比べれば、そんなに驚くほど低い訳ではないが、パンデミック後で言うと下から数えた方が早い位置づけだ。

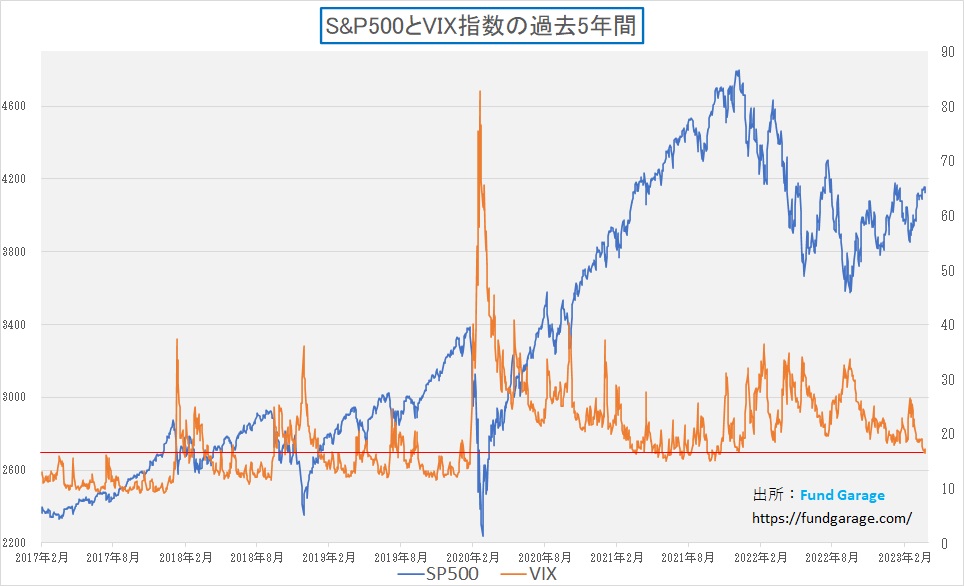

次が恐怖指数こと米国VIX指数。こちらも週末終値は16.77。週央19日には16.46にまで低下している。これはダウンサイドにリスクがあることのひとつの理論にはなる。

ご承知の通り、インプライド・ボラティリティとは、その原資産を参照するオプション価格から、その5つの決定要素(株価、行使価格、残存期間、金利、ボラティリティ)の中で既知のもの4つ、すなわち株価、行使価格、残存期間、そして金利を使って逆算して求めるものだ。実際に市場で取引されているオプション価格は「市場がこの先の変動率(予想変動率)をどの程度を見通しているか」が織り込まれているという理屈が通る。オプション価格を決める場合に使われるのは、参照指数のヒストリカル・ボラティリティからの推計値が使われる。経験則的には通常インプライド・ボラティリティが恒常的な水準よりも低いゾーンに入ってきた場合、「市場が緊張感なく弛みきった状態」ということで、一触即発で寧ろダウンサイドリスクが高いと分析されることが多い。

この2枚のチャートから確認出来ることは、株価(日経平均やS&P500)とインプライド・ボラティリティが負の相関関係をもって反比例して動いていることがわかる。そして今の水準はかなり低い部類だ。そうなると、インプライド・ボラティリティの上昇を伴いながら、株価が下落する筈だと考える市場参加者が多くなる。

従って、今回もこのインプライド・ボラティリティの低下を持って危機感を囃し立てる向きもある。だが私の経験値、つまり実際にそのオプション取引に長年(日本で日経オプションが上場された1989年から)携わってきたファンドマネジャーの感覚からすると、今回の状況はインプライド・ボラティリティが低下するのも当然だろうと思えてしまう。何故なら「ヘッジの必要性を感じない」からだ。つまり、こう強弱材料がまだら模様で不規則な状態だと、ポートフォリオのリスク特性をどちらかに敢えて傾けること自体が無駄なコストだと判断してしまうからだ。また既にバリュエーションが決して高いとは言えない現在、ダウンサイド・リスクへのヘッジが必要とも思えない。ただ一旦何かパニック状態が起これば、当然、誰もヘッジしていないような状態なので、ストンと下抜けし、インプライド・ボラティリティは急騰するだろう。ただその時はそれが底値を形成することになる。

米国はコスト・プッシュ型インフレではない

コロナ禍のパンデミックから解放され、急激に立ち上がった需要はサプライチェーンの目詰まり問題もあり、世界的に物価上昇を招いた。半導体の供給不足がそのひとつであり、世界中のコンテナ港の荷揚げ作業の滞りから物流が止まったなどだ。更に追い打ちを掛けるように昨年2月24日からはロシアがウクライナに侵攻したことで、欧州が天然ガス調達をロシア産から他国製天然ガスや原油にしたこと、或いはウクライナの穀物輸出の要である黒海がロシアに占拠されたことで小麦の出荷が滞ったことなどを受け、燃料・エネルギー、そして穀物価格などが上昇し、一気に猛烈な物価高を招いた。また米国がインフレ対策で利上げを一気に進めたことで急速なドル高が進行、対円でも一時期は152円までドルが急騰するなどしたこともあり、輸入価格の上昇が日本国内でも物価高に拍車を掛けることになった。これが基本的な日本のインフレの構造であり、これを外的要因からの「コスト・プッシュ型インフレ」と呼ぶ。

一方で、米国が急激に短期間の利上げを行わないとならない程にインフレになった原因は、まずはパンデミック中そのものに遡る(日本はパンデミック後に物価高が始まった)。拡がる未知の疫病に対し、ロックダウンやステイアットホームの対応策が取られる中、エッセンシャル・ワーカーなどの労働力が極端に不足した。その端的な代表例がアマゾンドットコムのフルフィルメント・センター(物流倉庫&センター)だ。世界中が同じ状況になったが、自宅までデリバリーしてくれるサービスであるe-commerceは当時の人々の生活を支える重要なインフラとなった。だが当然同じように急増したニーズに対応するには人員が足りない。ましてや従業員が感染した場合や濃厚接触者が出た場合のバックアップ分も考えると通常オペレーションの2倍以上の人員が必要にもなった。更に保管場所や荷捌き場として、フルフィルメント・センターの物理的なキャパシティーも急増させざるを得なかった(この時の膨張分を減量するための費用がこの数四半期、アマゾンドットコムの業績を圧迫し続けている)。これに対応するための人員確保上の最善策は「賃金上昇」だ。最終的にアマゾンドットコムはコロナ禍前の3倍近い時間給にまで単価を引き上げて人材確保に走った。容易に想像できる話として、労働市場で起きたことは、限られた稼働可能な労働人口の母集団に対する各企業の獲得競争だ。多くの企業が人件費を急激に引き上げててでも必死で人員確保に走った。その結果、信じられないような賃金上昇が始まり、これに由来する物価高が起きた。当然企業は賃金を引き上げた分を、商品やサービスの価格に転嫁しなければ、企業自体の存続が危ぶまれる。これが米国の物価高の主因だ。

更に状況を悪化させたのは、コロナ対策として米国バイデン政権が行った「ばら撒き支援策」で、これがこのインフレ・トレンドを皮肉にも後押しした。何故なら、多くの労働者が通常に労働するよりも高額の給付金を受け取り、銀行預金残も膨らんだため、慌てて労働市場に舞い戻らなくても充分に暮らしていける状態になったからだ。給付金を貰いながら、仕事をしないでも今まで通りに暮らせるとしたら、間違っても100%の労働人口は戻って来ない。

こうした状況を賃金上昇による「コスト・プッシュ」が物価高を招いたという捉え方も勿論出来なくはない。だが仮にそうだとしても、物価を押し上げる要因となったコストは、日本などのそれとは明らかに異なることは言うまでもない。米国は少なくとも穀物もエネルギーも時給可能な国であり既に原油価格も穀物価格も低下している。更に言えば、物価対策で政策金利を引き上げたことから「ドル高」が起こり、これが輸入物価の引き下げにも繋がっている。日本の状況とは相当に違う。

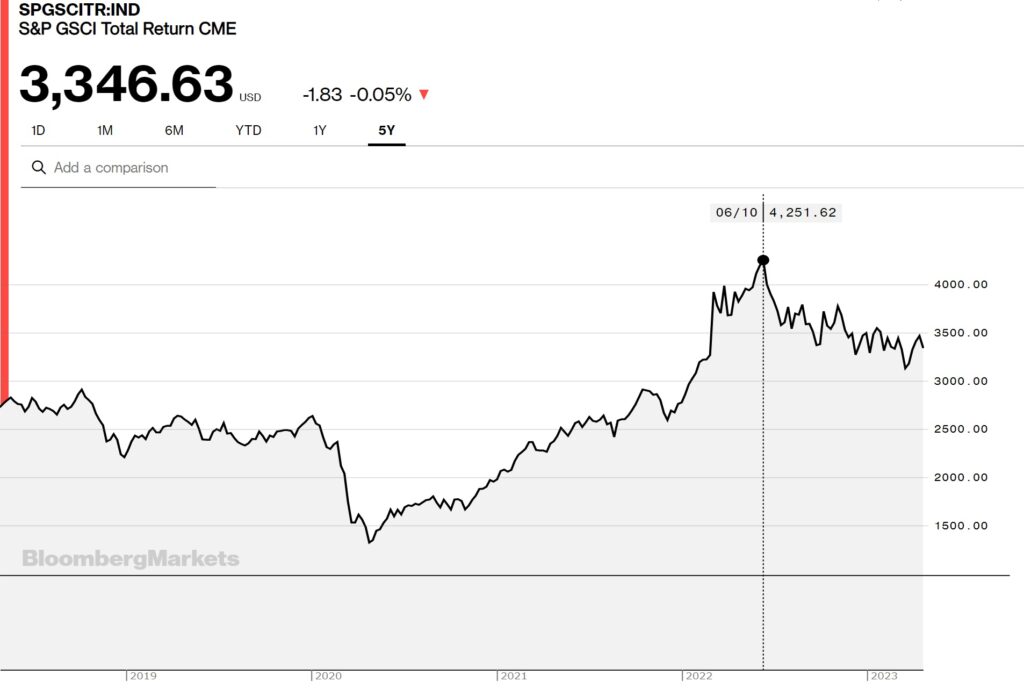

その証左に、米国で代表的な物価指数であるコモディティ指数(S&P GSCI)を見て貰うと、2022年6月10日の4251.62を頂点に足許3346.63まで約△22%程度も既に低下していることが分かる。残る物価高要因は賃金上昇でしかない。だからこそ、今FRBがしようとしていることは、雇用市場を停滞させて賃金上昇を抑えようという動き、つまり求人を減らし、求職者を増やす金融政策だ。つまり経済活動の停滞。ディマンド(需要)の低下だ。そうすれば雇用需要も衰えると考え、ある程度の景気後退は覚悟の上としながら、常に労働関係のマクロデータを気にしながらここまで来ている。だからこそ米国のそれは「ディマンド・プル型」のインフレと呼ばれている。従って、FRBに倣って市場が一番気にしていることは、雇用統計であり、非農業者部門の雇用者数の増加や失業率、そして賃金の上昇率ということになっている。逆に言えば、FRBの目的が果たされた時、それは賃下げが起きる時であり、リストラやレイオフが起きる時でもある。

なかなか減速しない米国経済

先週発表になった米国大手上位4行の決算内容は全て揃ってEPSもRevenueも市場予想を上回るものとなった。またJPモルガンを筆頭に通年のNII(net interest income:銀行の預金金利と貸出金利のスプレッドから収益)ガイダンスも良好だった。JPモルガンはNIIガイダンスを従来の730億ドルから810億ドルへと引き上げている。更にCEOのジェイミー・ダイモンは、「米国経済は引き続き全般的に健全な状態にあります。消費者は依然として支出を続けており、健全なバランスシートを維持しており、企業は良好な状態にあります。」とまで言っている。冒頭お伝えしたように「金融不安⇒米経済リセッション(景気後退)突入」という悲観シナリオは全く成り立たたなくなっている状況だ。そもそもシリコンバレーバンク(SVB)の破綻を曲解して大騒ぎし過ぎだと常々思っていた。そもそもあの例は銀行の基本的なALMが出来ていないという特殊なケースだったからだ。

そんな中で、米S&Pグローバルが21日に発表した4月の米総合購買担当者景気指数(PMI)速報値は53.5と昨年5月以来11カ月ぶりの高水準となった。これもまた、米国経済が引き続き好調であることの証明であり、逆に次回FOMCでFRBが0.25%の利上げをせざるを得ないとする口実を与えてしまった。3月の確定値も52.3へと変更された。景気拡大と縮小の節目である50を上回るのは3カ月連続。調査データは4月12─20日に収集されている。S&Pグローバルは声明で「米企業の事業に関する期待は4月中も明るく、1年先の見通しに対する確信度は2022年5月以来2番目に高い水準になった」とした。また新規受注指数は3月の50.8からは53.2に上昇し、昨年5月以来の高水準を付けた。サービス業・製造業ともに上昇し、インフレ圧力の高まりを示唆している。投入価格指数は59.8から61.2に上昇した。

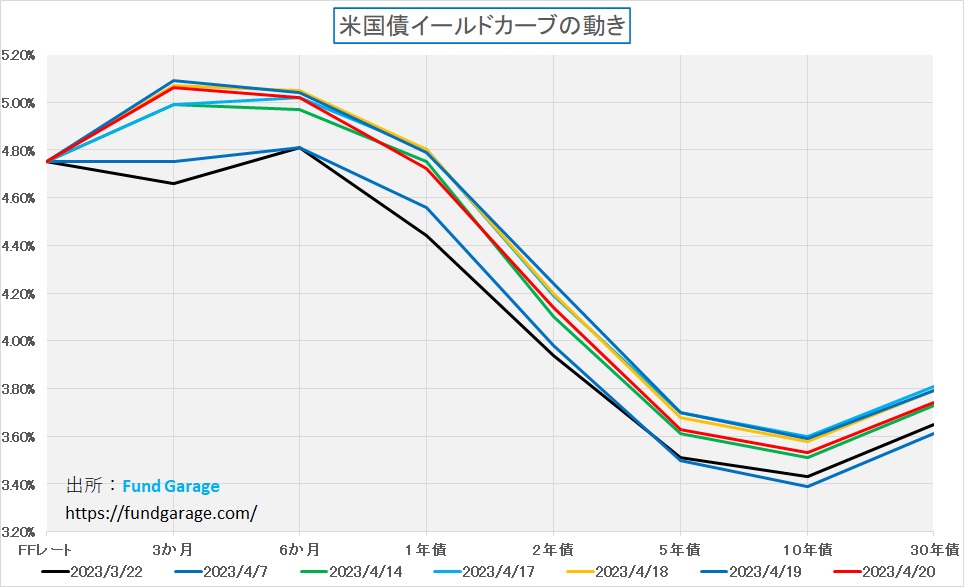

これはJPモルガンCEOのコメントを図らずも裏付けるようなものだ。実際、米債券市場ではほぼ完全に5月のFOMCでの0.25%の利上げは織り込んでいると言える。それを裏付けるのがイールド・カーブだ。ご覧頂ける通り、全く狭いレンジで高止まりしたままだ。

ただ0.25%の利上げを既に誰もが織り込んだとすれば、実際に0.25%の利上げが行われた時には「材料出尽くし」となる。とは言え、市場コメントやメディアなどのトーンを聞いていると、必ずしも既に織り込んでいる気はしない。ならば、仮に「ストン」と株価が下落するような時があれば、そこは絶好の押し目と常識的には考えられるだろう。

株価は金利動向とデカップリングか

もうひとつ。まだここまで言ってしまうのは早計な気もするが、決算発表が続く中、株価は債券市場、金利動向とはあまり関係なく動き始めているようにも見える。すなわちデカップリング。下記のチャートが単純にその端的な証明。ここ暫くの間、株価と金利動向は負の相関関係(反比例)を維持していたのが、近時は金利の上下では必ずしも株価のトレンドを説明し切れなくなっている。下のチャートをジックリとご自身で見て頂きたい。

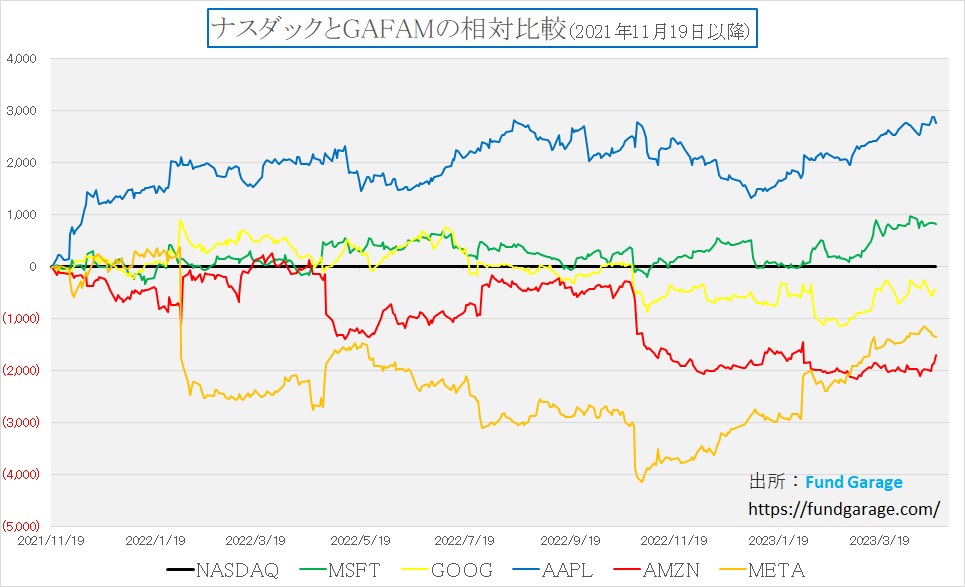

またもう一つの証左となる動きがGAFAM5銘柄の動きにもある。下のチャートでご覧頂ける通り、久しく長く、ナスダックの中に合ってお荷物(足を引っ張る)となっていたアマゾンドットコム(AMZN)の株価運び(赤い線)だが、減速しないマクロ景気の中で、市場が予想したよりも祖業であるネット通販部門が好調だという話が伝わってきている。当然、前回お伝えした「株主への手紙」などへの理解も拡がっている。それを映してか、株価はナスダックを徐々にアプトパフォームし始めているように見える。MFCLが故の贔屓目、あばたもえくぼ、ではないことを願ってもいるが・・・。

もし、GAFAMの中でアマゾンドットコム(AMZN)まで点火するなら、やはりインプライド・ボラティリティが低下していたとしてもヘッジをする必要性はない。保険代の無駄と言うものだ。

右肩上がりのビジネス・トレンド

二つの右肩上がりのビジネス・トレンド

前段で二つの「右肩上がりのビジネス・トレンド」があるということをお伝えしたが、念のため、その二つを確認しておくと:

- AI(Generative AI)を中心としたIT環境の劇的な変化

- クルマのカーボンニュートラル化へ向けた取組み

大きくまとめるとこの二つに集約される。1.の中には、当然クラウドの話もあれば、IoTやエッジで起きている数多の劇的な進化・変革も含まれる。そして2.の中には、従来から続く「クルマのCASE」が含まれる。CASEの中のS、すなわち「Shared」という流れは、残念ながら「新型コロナウイルスの感染拡大」の中で否応なしに足踏みとなったが、決してこれが無くなった訳ではない。

ただGenerative AI、言語生成モデル、ChatGPTなどと言われるものついては、歴史が証明するように、往々にして劇的な変化については1.批判的な考え方、は当然にして生まれるものであり、2.まがい物的なインチキや詐欺的なサービスもどき、のようなものが生まれてくる。その一つの理由は、間違いなく新しい技術やテクノロジーの普及は既存の権益を侵害するからだ。職を失う人もいるであろうし、ビジネスが無くなる業種や職種も出てくるからだ。また「倫理的に人間性や尊厳が失われる」といった考え方も生まれるだろう。

かつてのチャップリンの映画を思い出して貰えば良い。T型フォードの大量生産が始まったことで、延々と単純作業に従事することになったライン工の悲哀を映像化したものがあった。或いは2000年代の映画の中には、ネットワーク社会は個人情報の漏洩を含めて極めて恐ろしいプライバシーの無い世界になるということを描いた映画もあった。そして何より、映画「ターミネーター」では、遂にAIが人間社会を支配するようになる絵が描かれた。

ChatGPTを使うと、明らかに「AIが幻覚を見ている」と表現される世界を垣間見ることが出来る。ありもしないことを、尤もらしい表現で理路整然と語る時があるからだ。だからそれを以って「AIは噓っぱちだ」とか、「まだ完成度が低い」と取り合わない例もあるようだが、これほどの新技術、出始めは皆同じようなものだ。重要なことは自ら直接試しながら、付かず離れず、進化過程を楽しみ、使えるものは使えるようにしていくということだろう。ひとつ確かな真実は、世界中のトップレベルの英知がここに注がれ、莫大な投資資金が注がれているということだ。

クルマのカーボン・ニュートラルについても同じことが言える。何故か不思議と世間は「単一解」をソリューションとして求めがちだが、長年続いた内燃機関の歴史があるのは、そこにエンジニアが胡坐をかいていたからではなく、それがそれだけ優位性があったからだ。その長年かけて熟成され、培われてきたものを、「脱CO2」の掛け声ひとつで、簡単に「右向け右」とばかりに向きを変えることなど不可能だ。ただ「脱CO2」に向かっていることだけは確かであり、国ごとの政治的な思惑、或いは諸々の利権などが複雑に絡み合いながらも、最後は着地すべきところに着地する。それが技術革命というものだ。

テスラの決算、電気自動車の限界か?

4月19日に決算発表を行ったテスラ(TSLA)のそれは予想通り低調な結果に終わった。それも値下げをしているにも関わらずだ。これは従来の決算内容などとは別にして考える必要があると思う。内容的には「Q1 Non-GAAP EPS of $0.85 in-line. Revenue of $23.3B (+24.2% Y/Y) misses by $60M.」というもの。株価は翌日の本市場で9.7%の下落となる1 月下旬以来の安値で取引を終えた。また当日の出来高は 2 億900万株を超える大商いとなった。イーロン マスク CEO は決算後のアナリスト電話会議で、主要な電気自動車 (「EV」) メーカーはボリュームを優先してマージンを犠牲にする傾向があり、そこに同社も同調していることを示唆した。それはボリューム戦略が長期的には価値を生む可能性があると考えているからだという。ただ果たして本当にそうだろうか。値下げを続けてマージンを圧迫してでも売ろうとしないと、もし本当に「売れない」のだとしたら、それはそもそも消費者のニーズがそこにないことの表れなのではないだろうか。クルマ好きの戯言とは別に、人々は本当に電気自動車(BEV)を欲しているのだろうか。

勿論「カーボンニュートラル」という大命題の前に、電気自動車(BEV)が大きなひとつのソリューションであることは否定しない。だが大きな二つの問題 ① 電気自動車を充電するための発電をどうするのか、②バッテリー材料、具体的にはリチウムイオン電池に利用されるニッケルやコバルトなどの重金属、或いはコバルトを作る時の環境負荷、そしてそもそもの安定調達などの問題を考慮した時、これ(電気自動車)がこぞって世界が「主力」として受け入れるものになれるのかという疑問は、100万回説明を聞いても腑に落ちることは無いからだ。

たとえば発電そのもの。2023年4月16日、ドイツは15日に国内最後の原発3基が稼働を停止し「脱原発」を実現したと伝えられたが、実際にその失われた発電力源を賄っているエネルギーは直接的に二酸化炭素の排出を伴うものだ。また世界原子力産業報告書(WNISR)によれば現在41カ国で412基の原子炉が今なお稼働中と報じている。「脱CO2」を優先すべきなのか、「脱原子力」を優先すべきなのか、という基本的な議論が蔑ろにされているという印象はぬぐえない。

私は決して原子力発電に反対な訳ではない。寧ろ現実と理想を天秤に掛ければ、出てくる答えのひとつが原子力発電であるとは思っている。ただこれはまだ社会的なコンセンサスが取れている話では無いだろう。だが現に日本でも、東日本大震災で頓挫した原発開発がウクライナ戦争に伴うエネルギー危機によって復活しつつあり、日本政府は現在停止中の原子炉稼働再開、安全対策を施した新たな原発の建設を呼び掛けている。しかしながら、今なお原発への不信や反発が多いのも事実。

一方、中国は現在稼働中の原子炉が57基、建設中の原子炉が21基あり、インドでも19基が稼働中で、8基が建設中だという。他にもポーランドは14年に6基の原子炉建設計画が批准され、21年にもさらに6基の建設計画にゴーサインが出た。世界最多の92基を稼働する米国ではバイデン政権は原子力発電を脱炭素エネルギーの主力に据えようとしており、昨年には60億ドル(約8000億円)を投じて老朽化した原発を救う計画を打ち出している。フィンランドでは4基の原子炉が全国の3分の1に相当する電力を賄っており、56基を稼働するフランスに至っては国全体のエネルギー需要の7割近くを原子力発電に依存する。すなわち、火力発電のオルタナティブになっているのは、基本的には原子力発電だということ。今夏、経済活動の回復に伴い、また地球温暖化も影響しているのか、猛暑・酷暑が続けば日本国内の電力需要は逼迫する。そんな状態にもかかわらず、ガソリンスタンで現在ガソリンを給油しているクルマが全部、今度はコンセントにエネルギーを求めたら何が起きるかは火を見るよりも明らかな結果が待っている。そもそも充電設備が全く足りていない現状、全てを同時に進行させると言っても、その達成には疑問が残る。

また電気自動車が欧州で相当量販売出来たという裏では、かなりな補助金が支払われているからだという不都合な真実もある。事実、その補助金の枠が底を尽いた国では、電気自動車の販売が一気にストップしたという。だからかだろう、米国でテスラが7500ドルの補助金の対象から外れる(中国製のバッテリーを使っているのが一因)となった途端、メーカーが直接値下げをせざるを得ない状況となった。ハッキリ言えば、値段を下げないと販売出来ないものは、その裏に「定価で買うだけの魅力がない」というものが基本的な考え方だろう。

水素をどう使うかがカギを握る

さして話題にはなっていない気がいするが「GX(グリーントランスフォーメーション)推進法案」が3月30日に衆院を通過したことは意味があると思われる。10年間で20兆円規模となる新しい国債「GX経済移行債」を発行し、官民150兆円超の投資をめざすといものだが、多くの利権や永田町特有のドロドロしたものがあるのは事実だと思うが、こうしたものの中で「GX(グリーントランスフォーメーション)」が動き出したことは重要だ。

念のため確認すると「GX(グリーントランスフォーメーション)」とは、化石燃料に頼らず、太陽光や水素など自然環境に負荷の少ないエネルギーの活用を進めることで二酸化炭素の排出量を減らそう、また、そうした活動を経済成長の機会にするために世の中全体を変革していこうという取り組みのことを「GX」という。

日本が世界に比べて進んでいる技術の1つは水素との関わり合いだ。水と電気があれば水素は作れるが、従来の水素の作り方は化石燃料系から触媒などを使って取り出していたため、どうしてもCO2が排出されてしまう。そのCO2を回収して、そこからe-fuelを作るという技術もあるし、またCO2自体は地下に圧送して貯蔵するという話もある。

さて、あらためて大上段から「実は水素は液化して貯めるということも可能だ」というのもおかしな気がするが、案外とこれは忘れられているのか議論を聞かない。水素は気体のままだと大きな体積が必要だが、液体水素にすれば物理的には体積が1/800になる。ただ液体水素の沸点は-252.6℃と極めて極低温であるため、その貯蔵方法などが難しい。ただ逆にだからこそ、ロケットエンジンの推進剤として利用されている事実もある。

一方で、太陽光発電、風力発電などの自然エネルギーを活用した発電システムの問題点は、気候自体をコントロールすることが出来ないため、発電量の確保がそもそも文字通り「風任せ」になってしまうことだひとつだ。そしてもうひとつは、電気が貯蔵出来ない(効率的にバッテリーに貯めるという技術は正に今現在の開発課題だ)ため、これがまた問題を複雑にしている。しかし、太陽光や風力で発電した電気で水を電気分解して水素を取り出し、それを貯蔵して必要な時にエネルギーとして使うという方法は極めて合理的であり、現在実用に向けて開発実験が進んでいる。風力発電や太陽光発電などの最も効率的な利用方法というのは、この方法だろうと言われている。

トヨタ自動車が地道に進む水素の道

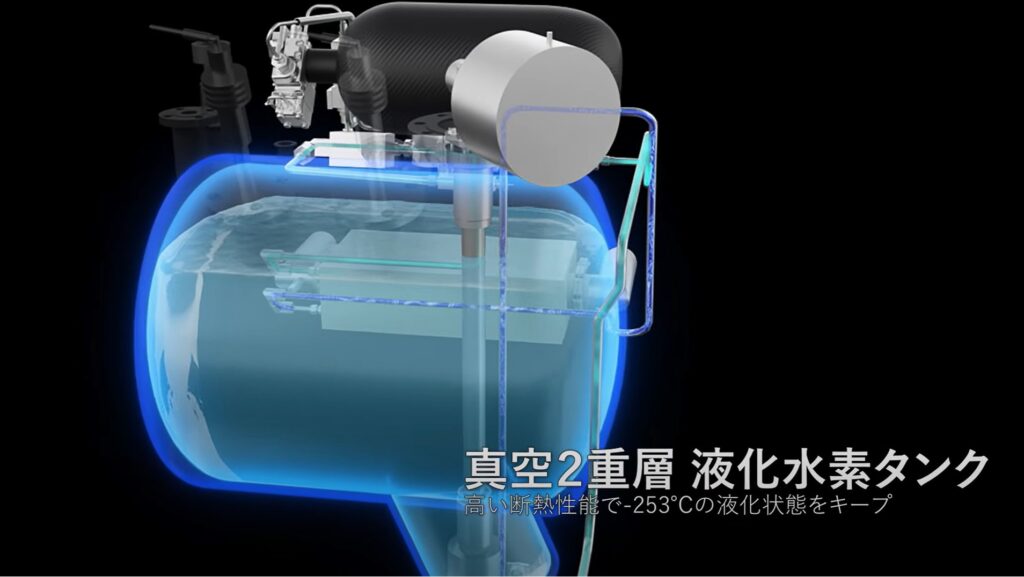

実は以前にもご紹介したトヨタ自動車の水素エンジンで走るGRカローラだが、2023年シーズンから開発を進める液体水素GRカローラは、これまで2年間開発してきた水素燃焼エンジンに、液体水素燃料を組み合わせるものになる。燃焼自体は液体水素燃料を気化した気体の水素を用いるため、水素燃焼エンジンなど車両の前半部はこれまでのGRカローラを流用する。写真は2023年シーズンを戦う液体水素GRカローラ。

液体水素燃料を用いるのは、70MPa(メガ・パスカル)の圧縮水素に比べて体積エネルギー密度が高まるため、簡単に言えば、よりコンパクトに大量の水素を搭載でき、航続距離を延ばせるのがメリットになるからだ。気体水素燃料の時は、耐久レースを完走こそしたが、30分に一度の頻度で水素をチャージしないとならなかったため、それが大きなハンデとなった。

一方、水素の物理特性として、前述の通り気体から液化することで体積は約1/800になる。ただ、これまでに比べて800倍搭載出来るわけではなく、70MPa(メガ・パスカル)の圧縮水素では既に体積は1/450に圧縮されているため、液化水素との比較では約1.7倍の搭載容量となる(逆に言えば、70MPaの圧縮水素の段階でも素晴らしい技術であることが分かる)。

まずは水素を貯蔵するタンクだが、真空二重槽の液体水素タンクを使う。こうしないと、タンクの外側にあるものが何でも凍ってしまうからだ。

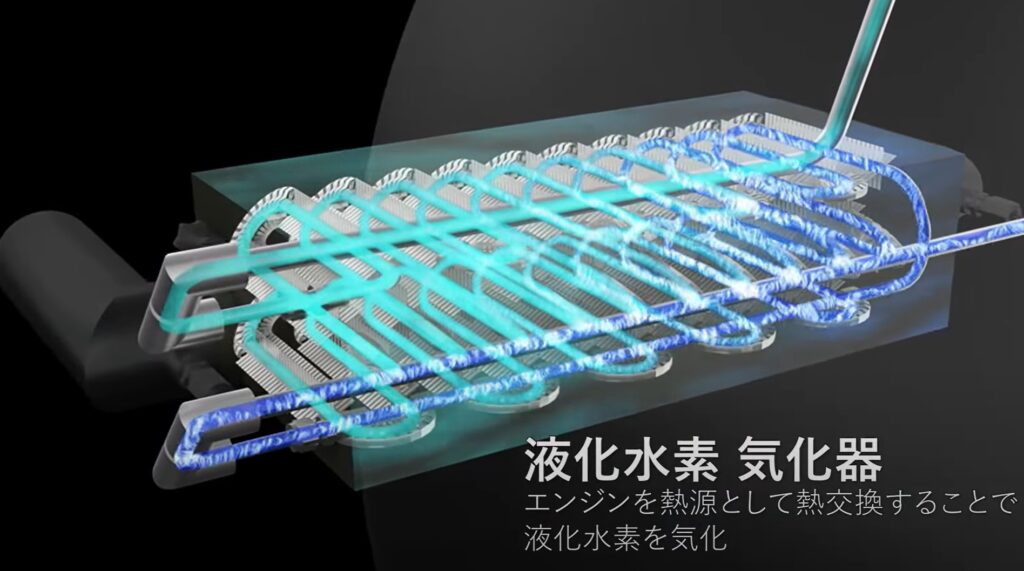

この液化水素をエンジンの熱を利用して気体に戻す。これがその液体水素気化器。

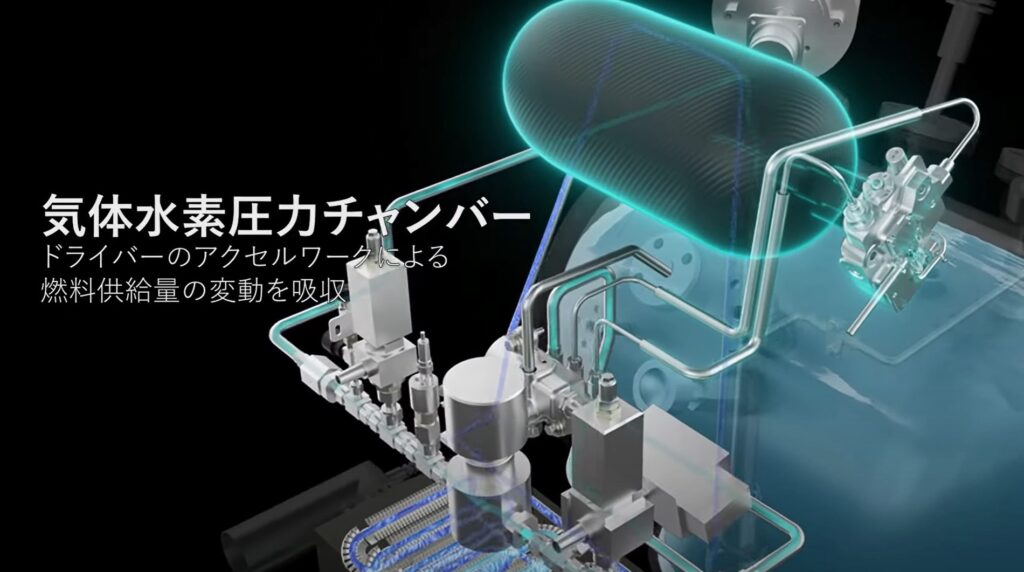

そしてこれが気体水素圧力チャンバー。クルマはアクセル操作が頻繁なため、水素バッファを用意する。

恐らくこれら装置はどれをとってもトヨタ自動車の特許の塊になっているだろう。技術開発に一日の長があれば、特許は独占的なものとなるからだ。同じことがHEVの時にも起きたが、のちにトヨタは特許を公開し誰もが使えるようにした。

何より、そもそもの話として、電気自動車(BEV)がクルマとして魅力的か、つまり単純に「2点間の物理的な移動を快適に提供するもの」ということだけで「魅力的」と捉えられるかということ。圧倒的に部品点数が少なくなり、価格も内燃機関車両に比べると格段に安くなるというのが当初の触れ込みだったが、今なお「補助金」無しでは決して安い買い物とはなっていないのも事実だ。そして何より、安全性が担保されているかということ。

日本ではノートパソコンのバッテリーが爆発しただけでも大騒ぎのニュースネタとなる文化があり、国内でクルマのバッテリーが爆発したら大騒ぎになる。すなわち、これだけHEV(ハイブリット車)が走っていても、トヨタ車などが爆発したという事例はない(トヨタ自動車発表)。一方、YouTubeなどのSNSで調べて貰えば分かるが、他国製の電気自動車のバッテリー事故は間違いなく起きている。今回のテスラ(TSLA)の決算が示したものは、見た目以上に根が深いのかも知れない。

まとめ

日銀植田新総裁はYCCを当面は継続する(筈)

今週4月27日と28日の両日、日銀の金融政策決定会合が行われる。恐らく、それに向かって再び「YCC(イールド・カーブ・コントロール)」の是非とか、修正されるとかしないとかの議論が盛んに行われるだろう。私は日本の景気が本当に自信を持って回復してきたという実感が醸成されない限り、景気刺激策としての金融緩和は続くと考えている。つまり日銀総裁がたとえ代わったからといって急に金融政策が変わるものではないと思っているということだ。少なくとも、この金融緩和政策の決定は前黒田日銀総裁が独断で決めていたものではなく、組織として日銀が決定したのだから、総裁が代われば政策も変わると考えること自体、日銀の意思決定システムを馬鹿にしているとさえ思う。

正直、なぜワイドナショーのネタ・レベルの扱いで、もっともららしく「YCCを止めて利上げをすべき」という議論が罷り通っているのかが不思議でならなかったのだが、ある著名経営コンサルタントのO氏(80歳)(実名を出せば誰もご存知なレベルの人)の雑誌への寄稿記事を目にする機会があったのだが、その内容の偏重ぶりに大変驚くと同時に、そうした「YCCを止めて利上げをすべき」と軽々しく言う論拠の一片を漸く理解した。

「偏重」とは書いたが、思想的に右寄り、左寄りということではなく、それこそバランスシートの片側しか論じていないので「偏重」なのだ。その記事によれば「(日銀の異次元緩和)理論は20世紀の古いケインズ経済学にもとづいている。しかし、ケインズ経済学は閉鎖した空間における金利とマネタリーベースに関する理論であり、現在のような国境のない経済活動が当たり前の「ボーダレス経済」の下では成り立たない」といったまるで金融マンが最初に投資理論の理論方程式を使いながら素人を煙に巻くような方法と同じレベルで始まるのが面白い。この手の論客はやたらとこうした学者風な言葉を使いたがる(「ケインズ経済学」というような専門・学術用語を含めると、そこに知見が無い人には「凄いなぁ」という煙幕を張ることが出来ますよね)が、実はたいしたことは言っていないことの方が多い。その端的な証左が「植田新総裁が本物の学者なら、黒田路線と決別するはずである」という一文で、すなわち自分自身こそは当然「本物の学者だ」とマウンティングするように暗に謳っている。

その学者気取りのO氏が提唱する金融政策とは何かといえば「眠っている現預金を消費に充ててもらい、経済を直接回すのである」ということらしい。具体的には「無理して定期預金を解約させる必要はない。金利を上げて、その利子を消費に回してもらえばいい」のだそうだ。それも「高度成長期から80年頃までの金利は5~7%。当時と同じ水準で金利を5%に引き上げると、個人の現預金1000兆円の利子は年50兆円になる。」というところからはじまる。更にフルっているなと思わせる部分は「現在、利子には約20%の税金がかかるが、金利を引き上げれば受け取る利子の額が大幅に増えるので、そこから金利課税として半分を徴収しても文句は出ない。それで税収は25兆円増える。一方、いまの日本の税収は50兆円前後。例外なく消費税10%という付加価値税をやればGDP500兆円の10%で50兆円になり、金利税と消費税を合わせて75兆円。現在の税収を大きく上回っており、これで歳入は問題がない。」と来た。これで「国民の手元にはもともとの現預金と25兆円が残る」というのだが、どこにも企業や家計における負債の負担増に関することが語られていない。預金金利として増えた利子と最低限パラレルに貸金に関わる支払い利息が増え、その分が企業経営や家計を圧迫する。そうなれば、法人税収が減るだけでなく、経済活動が失速するから、GDPの水準も一気に下がるだろう。貸借対照表(バランスシート)の片側しか考えていない、正に「偏重」だ。さすが住宅ローンも負債も無いであろう純預金世代の「80歳」弁士の着眼点と論点だと思った。またこんな素人的なものを掲載する雑誌社の検閲力というのも呆れてしまう。

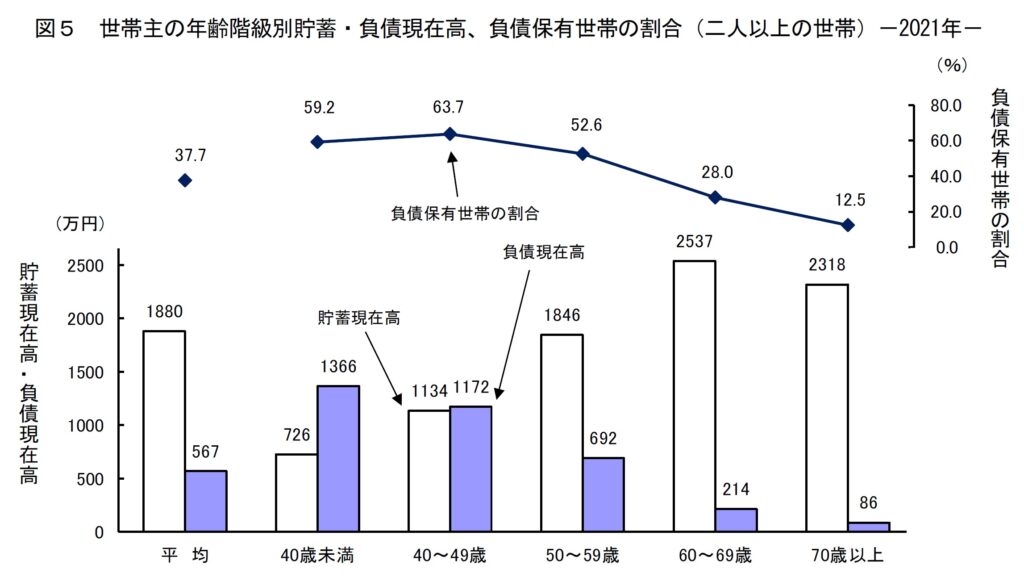

因みに、総務省統計局のホームページから、家計調査のデータを下記に示す。40歳未満のところを見ると、負債が貯蓄に比べて約600万円超は多いのが分かり、その保有世帯比率は59.2%、3世帯に2世帯は負債を抱えている。もしその負債超過部分の金利がいきなり5%や7%になったら何が起きるだろう。確かに60代以上、O氏のように80歳代にもなれば、負債は無く貯蓄だけ、おまけに今の80歳代の人は60歳になった時点から綿々と年金も貰っているのだろうから、金利上昇は万々歳なのかもしれない。だが住宅ローンを抱えた世帯は返済負担がその分増える(期間が長くなるなど)のは自明。

O氏のレポートの結びはこうだ。「もし私が一日署長ならぬ「一日首相」になったら、金利引き上げと税制改革を行い、アクティビティーを紹介したうえで、「日本にはいいところがたくさんある。あとは天国しか行くところがないというくらいに、死ぬまでこの国をエンジョイしてください」と消費を奨励する。それが日本経済を救う唯一の道だからだ」となっていた。大丈夫、貴方が首相になることは1日でも有り得ないから。

正直、こうしたものが普通に出回っていることに憂い以外感じない。ただYCCを廃止を唱えたり、利上げをすべきだと主張する人の何割かはこの手の発想が根っこにあるのだとしたら、実に恐ろしいことだと思わずにはいられない。円高を望む人が居れば、円安を望む人もいる。今週末の日銀政策決定会合が楽しみだ。植田新総裁がまともな方であることを願ってやまない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。