FOMCを前に金利離れ?

まずは総論

先週の株式市場は日米両市場共に所謂「メディア報道」に刷り込まれた「相場観」で見ていたら、恐らく毎日チグハクしたものを感じられたのではなかろうか。お約束の「金融不安」や「金融危機」といったワードは相変わらず多くの記事やニュースで使われている。また米国経済の先行きについては「リセッション(景気後退)」を危惧する悲観トーンがかなり演出され始めているし、また「米連邦預金保険公社(FDIC)が米中堅銀行ファースト・リパブリック・バンクを近く管財人の管理下に置く準備を進めている」といった話題もこぞって報じられている。日本は日本で植田新総裁率いる日銀が「YCC(イールド・カーブ・コントロール)の撤廃」や、或いは「異次元緩和の『副作用』を取り除くために金融政策を変える」と言い出したかのトーンの報道も為された。しかし現実にはこれらのメディア報道で解説されるメディア等の解釈と、日米資本市場の動きは殆どリンクしていない。だからこそ、とてもチグハクな感じがするのだろうと思われる。

実際に市場を動かしていたのは、市場参加者の冷静なマクロ判断と米国企業から先行して始まった1-3月期決算発表の内容だ。世界のマネーマーケットの中で、最もソフィスティケートされた(筈)の米国債券市場の動きがそれを証明している。またその状況理解に立脚した投資スタンスに立つと、両国株式市場の大きな流れ(投資環境)も分かり易くなるから不思議だ。

ここで「所謂『メディア報道』」という言い方をしたのは、その中には肩書に市場関係者(例:エコノミスト、ストラテジストやヘッジファンドなどの運用会社の社員など)がインタビューなどに応じた形のコメント類が含まれるからだ。勿論その多くは適切な意見を元々は発していたのだろうと推察するが、上手にメディアに「切り抜き」をされてしまっている。(中には理解し難いものがあるのも事実)

何れにしても、日銀の金融政策の方向性については少なくとも日銀が28日午後に発表した内容、続いて15時30分から1時間行われた植田新総裁の記者会見で、標準的な基本の日本語力(国語力)がある人ならば、その真意は理解出来た筈だ。そして米国については今週5月3日(現地時間)で発表されるFOMCの「Press Release」と、その後のパウエル議長の記者会見で、多くのことが一旦はあるべき位置に戻るだろう。それはマクロ景気の話であり、金融機関の状態についてだ。金融機関が何か問題をあまた抱えているかに伝えられながらも、先週主たる市場がポジティブなパフォーマンスで終わったことが多くのインプリケーションを示している

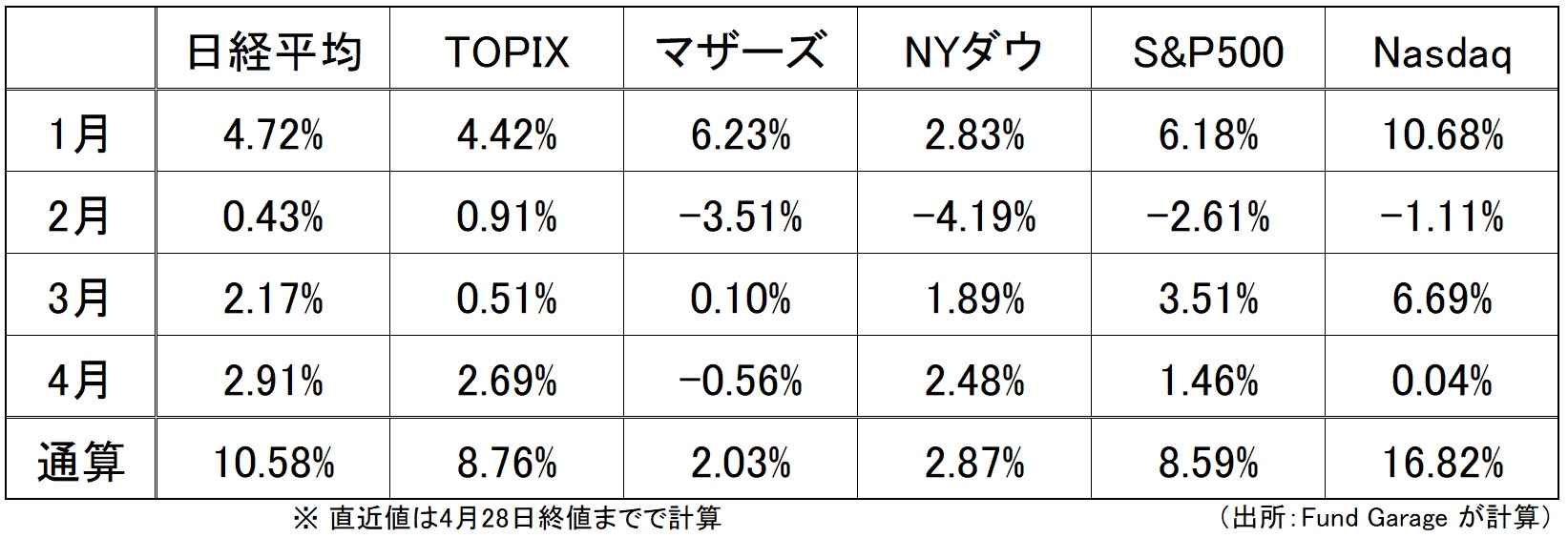

先月4月の月間騰落率が固まったので下記に掲示する。年初来の動きで見ると、存外に日経平均は健闘している。ナスダックの4月は強弱感が対立した感じだ。一番の困難さは「半導体減速ストーリー」と「生成AI成長加速ストーリー」が両立する中で、投資の観点での落としどころが見つけづらかったということだろう。ただこれらは後述するが、先週までに発表された主力企業、マイクロソフトやアルファベット、メタプラットフォームズにアマゾンドットコムなどの状況で概ね判断がつく。インテルやサムスン、或いはTSMCの決算などが多くのヒントも提供してくれた。日本では、日本電産、村田製作所そしてTDKといった電子部品関連企業のまだら模様に、多くのヒントがあった。

日銀の金融政策決定会合は伝えたことを正確に理解する

植田日銀新総裁の初陣ともなった4月の日銀の金融政策決定会合、現状の金融政策は想定通り、そのまま継続されることが発表された。まずはその発表文書をご自身で確認頂きたい。そこには単純明快に「長短金利操作(イールドカーブ・コントロール)」と「資産買入れ方針」について全員一致で決定した内容が書いてある。(PDFファイルでご覧頂けるようにしてある。「金融政策決定会合20230428」)

ただ何としてもYCC撤廃を主張したい、或いは日銀の方向転換を予測してきた向きは、この事実を素直に受け入れられないで、在りもしない行間を読み下そうと必死なようでもある。また最後の段落に「3.わが国経済がデフレに陥った1990 年代後半以降、25 年間という長きにわたって、「物価の安定」の実現が課題となってきた。その間、様々な金融緩和策が実施されてきた。こうした金融緩和策は、わが国の経済・物価・金融の幅広い分野と、相互に関連し、影響を及ぼしてきた。このことを踏まえ、金融政策運営について、1年から1年半程度の時間をかけて、多角的にレビューを行うこととした」と記されたものに、色々と都合の良い解釈をつけたいようだ。ただその多くは植田新総裁の記者会見で殆ど全て否定されている。

ただ誤解無きように付け加えると、中央銀行総裁の発言は、そのひとつひとつが極めて重要であり、何か言質を取りたい記者を前に、そもそも常に断定的な言い回しは避けるというのが常識だ。だからこそ食い下がって、入れ代わり立ち代わり同じような質問が繰り返されるのだが、初陣の植田総裁はのらりくらりとかなり上手に泳がれている。その意味では下記の動画を観て頂くことも参考になるかも知れない。ただ全編をみると1時間強あるので、音声のみをラジオのように流しても良いかも知れない。

全編ご覧になる時間は無い方でも、出来れば最後の「1:05:02」あたりから始まる「フリーの記者の横田一※」という人の質問は聞いてみて欲しい。(動画のスライドバーを動かせば、当該部分まで飛ばすことが出来ます)

※「2017年の第48回衆議院議員総選挙直前に小池百合子東京都知事から「排除」発言を引き出したことで知られる」らしい人物(Wikiベース)

実は本来この人は最後の質問者として指名はされていない筈(あと二人の質問で終わりますと司会が伝えたにも関わらず、3人目で割り込んだので植田総裁も最初怪訝そうな顔をされている)なのだが、その質問内容から「なぜ日銀が金融政策を緩和から引き締めに転じるべき」と(多くのメディア等が)主張したいのか、その本質を垣間見ることが出来るから面白い。それはどうやら単純に「アベノミクス批判」、強いては旧安倍政権や現自民党政権の政策に対する政治的な思想があるようだ。

別に政治的な思想に基づくもの、それに立脚する「べき論」からの議論を(国会内などで)することを、そしてそのビューや見解に基づく投資判断を個人的に行うことを悪いと言うつもりは毛頭ない。旧民主党政権時代にも経済問題関連のブレインやアドバイザーに就いていた市場関係者はたくさんいたが、政権交代後、彼らも当然野党側の考えとしての扱いに変わったのも事実であり、現政権の政策が必ずしも常に正しいとは言えない場合もある以上、意見百出の切磋琢磨は本来的には民主主義では重要だ。ただ、そもそも批判ありきで、ロジックが変に歪んでいたり、こじつけであったりするようなものは、一般の投資家は正しく見極めない排除しないと投資判断では失敗する。何故なら、やはり市場はその評価を合理的に、論理的に行うからだ。

歴史上の事実として、旧民主党政権時代、日本の株価は世界の上昇トレンドに完全に置いてきぼりを食らった。良いか悪いかという議論ではなく、単純に海外投資家がその経済政策を全く評価せず、日本市場が蚊帳の外に置かれたからだ。その後、アベノミクスが始まり、黒田バズーカによって、株価は1万円前後から3万円をつけるまで戻した。為替も極端な円高が修正された。政治思想は市場関係者が議論するものでは無いが、逆に市場の事も政治的な意図で議論すべきでもないだろう。何故なら、現在の日本株の売買主体は国内投資家ではなく、海外投資家であり、そもそも「資本主義の総本山」が株式や債券などの資本市場だからだ。

日本のイールド・カーブは正常化しているという事実

一時期、確かに投機筋であるヘッジファンド勢が「日本国債の空売り」を仕掛けたことで、日本のイールド・カーブが歪になったことがあった。だが当時お伝えした通り、ヘッジファンドが「空売り」をするには、(日本国債を保有する)誰かから債券を借りてこないと不可能であり、その際の「品貸料」を引き上げると簡単に市場価格はスクイーズ(空売りの買戻し)をさせることも出来る。そもそも日本の国債は海外投資家が保有していない(保有比率は約7%前後)からだ。そして現在のイールド・カーブは正常化している。

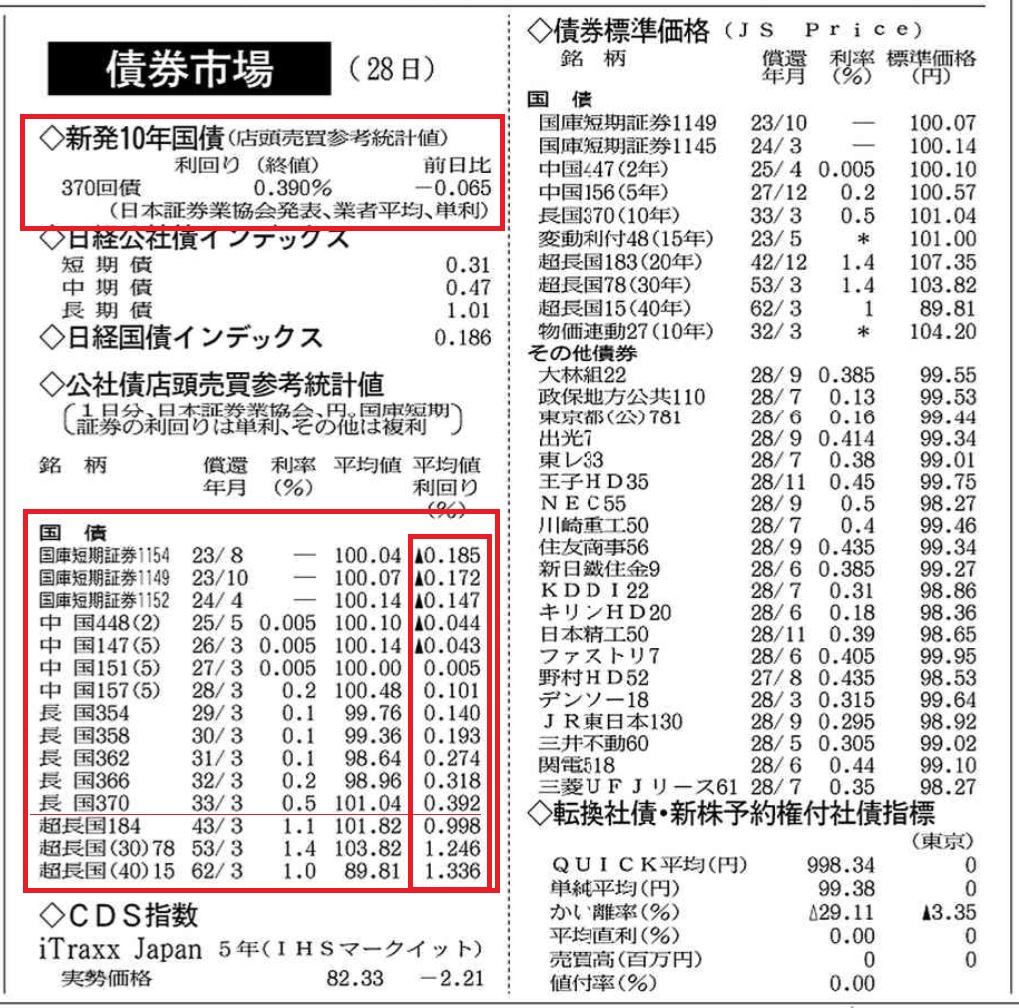

日本国債のイールド・カーブが歪になっているか、それとも歪んでいる(これをYCCの副作用とした)かは、実は個人投資家でも日経新聞の朝刊で毎日確認することが出来る。下段赤枠の中の右側の数値、縦に上から残存期間順にその「平均値利回り」が並んでいる。基本的に残存期間が長期になる方が金利が高いのが「順イールド」と呼ばれる正常な状態(現在の米国は長短逆転の「逆イールド」状態で異常とも言える)だが、絶対値は低いながらも、現在の日本国債は綺麗な順イールドを形成しており、歪にはなっていないことが見て取れる。また新発10年国債の利回りは0.390%と、YCCでの変動幅上限の0.50%には突き当たっていないこともよくわかる。つまり、日銀はYCCがために、現在は買い支えてはいないということだ。副作用の話、時事としては今は既に雲散霧消している。

景気浮揚させたい日銀、景気失速させたいFRB

日米中央銀行の基本的な現状認識と目指している方向性の違いについては、時折、都合の良いように論点が摩り替えられているようにも感じるが、両国経済にとって、当然、足許の「物価高」というのは悩みの種であり、要らぬインフレ(2%以上)を中央銀行は何とか排除し、コントロールしようとしているのは同じだ。だが、何度もお伝えしているように、その原因となる背景や構図が違う以上、同じ金融政策のスタンスを取ることはあり得ない。それこそ「順イールドの日本」と「逆イールドの米国」という事実がそれを端的に証明している。

植田総裁の質疑応答の答えの中にも出てくるが、企業が賃上げを行えるように景気を下支えて企業収益を高めるようになることを日本は志向しているが、米国は逆に景気を(リセッション(景気後退)入りを覚悟で)冷まし、労働市場の引き締まりを緩め、賃金上昇を抑え込むことでインフレを克服しようとしている。金融環境を引き締めれば、企業は資金調達に困ることから企業活動は停滞し、逆に緩めれば、企業は資金調達をし易くなり企業活動は高進する。

だが最近よく耳にするのは「日本は金融を引き締める方向にして円安を止め、輸入物価を押さえることで、インフレを克服しろ」という話であり、「米国は急激な利上げと金融不安に基づく銀行の貸し出し姿勢の慎重化で資金調達がし辛くなり、リセッション(景気後退)に向かっている」というもの。

だが、今の日本で金融を引き締めれば(利上げやYCCの撤廃など)、円安は暫し落ち着くかも知れないが、寧ろ浮上しかけた日本の景気は停滞し、リセッション(景気後退)に陥り、強いてはコントロール不可能な円安トレンドに戻るかも知れない。何故なら、企業の資金調達が難しくなるということは、企業活動を減速させるからだ。それはすなわち日本企業の賃上げ余地をも小さくすることを意味する。為替の変動要因がもし「水は高いところから低いところへと流れるが、お金は金利の低いところから高いところへ流れる」というセオリーだけならば利上げは円高誘導へ多少は効果もあるが、一番重要なファクターは両国間の国力の違いであり、購買力平価の違いにある。だからこそ、拙速な金融政策変更などする必要がないと考えているのが日銀のスタンスだ。

一方、米国の中央銀行であるFRBの考えは、労働人口の奪い合い(低失業率、新規失業保険申請件数の減少、非農業部門雇用者数の増加などで確認出来る)が招いている賃金上昇によるインフレを食い留めたいというもの。従って景気減速を示すマクロデータが発表されることは現状ハッピーな話であり、現時点ではまだそれはFRBが期待する水準にまでは届いていない。唯一のワイルドカードは、シリコンバレーバンクのような地銀の連鎖破綻が起こり、クレジットクランチから想定以上の加速度がついた景気急減速が起こることだろう。今のところ、その状況にはなりそうもないが、今週のFOMCでFRBがどういう現状認識を米国の金融システムに対して抱いているかがアップデートされる。前回のFOMCでは多少の金融不安を加味しても0.25%の利上げが行われた。

現在の米国イールド・カーブが示唆するもの

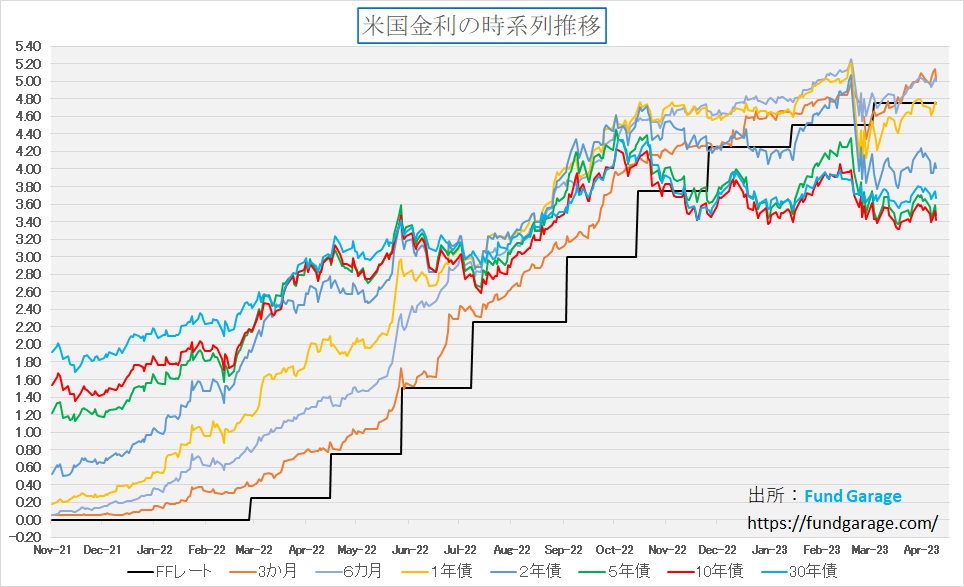

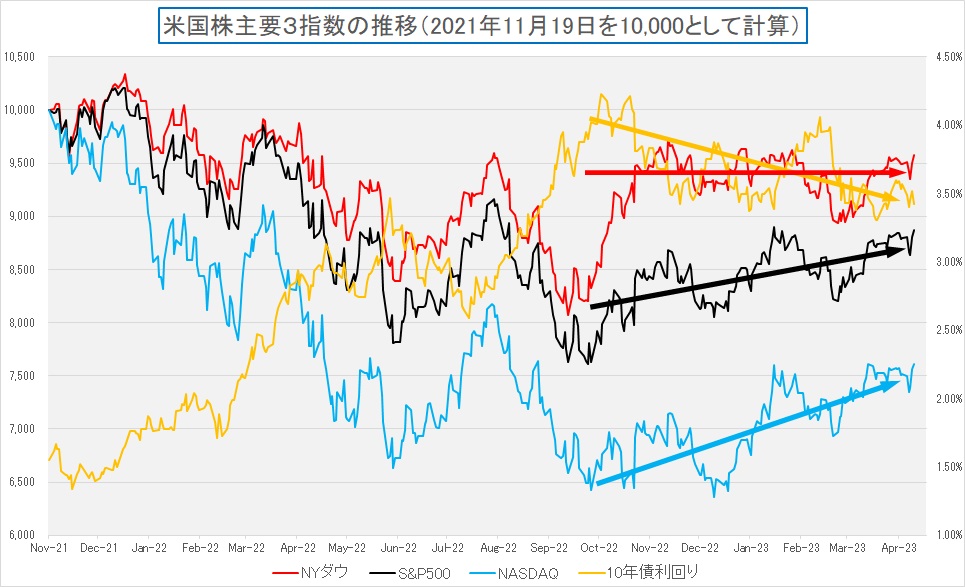

現在の米国債券市場が織り込んでいる米国経済の状況は、基本的に殆ど変化していない。下記に示す通り、米国債の5年債、10年債、30年債の利回り水準は、多少のアップダウンはあるにしても昨年の秋以降から大きな水準訂正は起きていない。FRBが期待する景気後退によって需要が低下し、労働市場が緩まる程度に景気が減速することを織込んだままにある。一方で期間1年以下の債券利回りは、シリコンバレーバンク破綻以降、上昇トレンドにあり、次回のFOMCでの利上げを織り込んでいる。

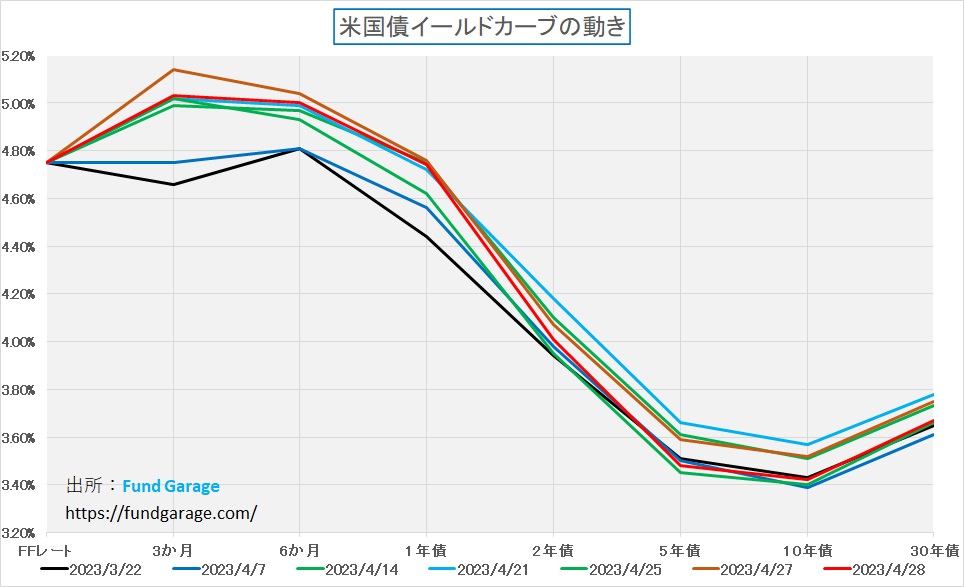

この金利情勢から足許の米国債券市場のイールド・カーブを図示すると下記のようになる。ご覧頂ける通り、0.25%の利上げは織込み、景気の減速を織込むからこそ長短逆転現象が固定化している。

米国株式市場、金利との相関性に変化の兆し

FRBの金融政策の目的と目指していること、そしてその現状と効果を見て貰ったところで、下のチャートを見て頂こう。昨年の秋以降、株価と金利の動向は、大きなトレンドとして負の相関、すなわち金利が低下すると株価が上がる、逆に金利が上昇すると株価が下がるという関係にあったが、極足許の状況を見ると、金利上昇でも株価も上昇する状態、すなわち正の相関になってきたようにも思える。若しくは、金利の変動とは関係なく、企業業績だけを追い始めたようでもある、ということだ。まだ充分に断定出来るほどには期間が長くないが、データを毎日記録していると「あれ?」と感じさせられることが増えてきているのは事実だ。

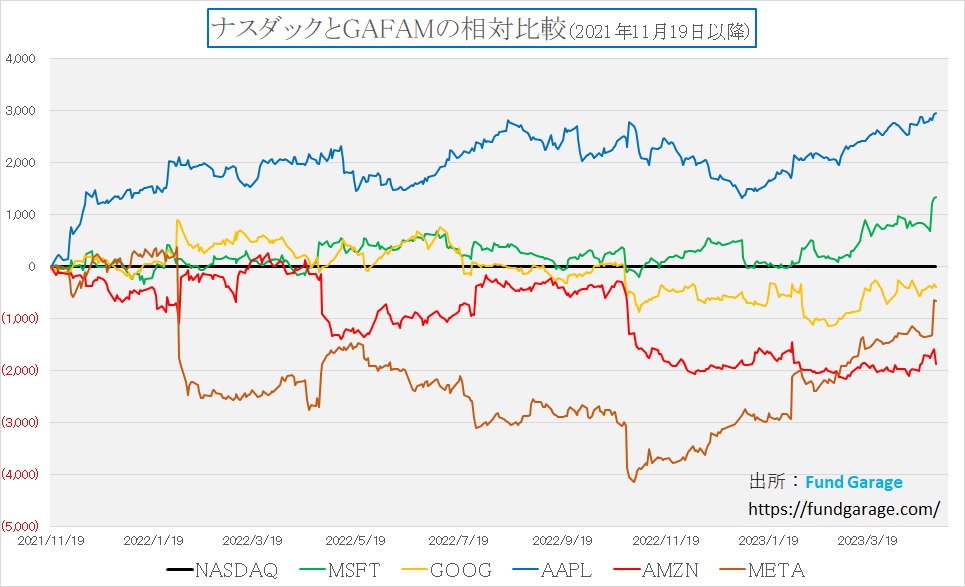

朗報、GAFAM優位の動きが始まった

GAFAMを構成するアップル(AAPL)を除く、アルファベット(GOOGL)、メタプラットフォームズ(META)、アマゾンドットコム(AMZN)そしてマイクロソフト(MSFT)の1-3月期の決算が発表された。アップルの決算発表は今週5月4日に行われる。

下記のチャートはGAFAM5銘柄の対ナスダックの相対パフォーマンスだが、目立って元気になったのが緑のマイクロソフトと、茶色のメタプラットフォームズだ。アルファベットも悪くない動きをしている。残念ながら、アマゾンドットコムの決算発表については、市場は期待に反したと捉えたようだが、後述する通り、それは短絡的な見方だと思われる。だとすれば、米国がリセッション(景気後退)に向かっていると言われようが、この先の見通しは暗くない。やはり鍵を握るのは「Generative AI(生成AI)」だろう。

右肩上がりのビジネス・トレンド

アマゾンドットコム(AMZN)の決算に安堵

まずは同社が4月27日に発表した決算内容からご紹介すると、数値面は下記の通りだった。この数値を受けて、一旦は引け後取引で株価は10%以上急騰し、そして決算発表会の説明を聞いて、その上昇分を全て吐き出し、更に翌日の本市場で△4.98%の下落となって前日の上昇分をすべて失った。さて、この数値を見てどう思われるだろうか?

- Q1 GAAP EPS of $0.31 beats by $0.11.

- Revenue of $127.4B (+9.5% Y/Y) beats by $2.85B.

- North America segment sales increased 11% year-over-year to $76.9 billion.

- International segment sales increased 1% year-over-year to $29.1 billion, or increased 9% excluding changes in foreign exchange rates.

- AWS segment sales increased 16% year-over-year to $21.4 billion.

長年のアマゾンドットコム・ウォッチャーである私からすると「思ったよりも早く危機を終わらせターンアラウンド出来たな」という印象を持った。ただ「リストラで収益体質を強化している。直近決算は利益の大半を稼ぐクラウドコンピューティング事業が減速したが、コストカットで営業増益を確保した。景気減速で個人消費や企業のIT(情報技術)投資が伸び悩むなか、成長をけん引する「目玉商品」が見当たらないことの裏返しでもある」などと酷評する人が居ることも事実。

ただその一方で、米モルガン・スタンレーは、AMZN のオーバーウエイト格付けと 150 ドルの価格目標を維持し、同じく米バンク・オブ・アメリカも買い評価と価格目標139ドルを維持している。この違いはどこから生まれるのだろうか。

同社が抱えている足許の経営課題は大きく分けて二つ。ひとつが祖業であるネット通販ビジネスがコロナ禍のパンデミック下に置いて肥大化したのを適正化すること、ふたつ目がマクロ景況感が悪化する中で、AWS(クラウドビジネス)の顧客に対して、クラウドの最大の特徴である「必要な時に必要なだけコンピューティング・リソースを使うことが出来る」ということを徹底すること。ただそのどちらもが、ビジネス・パイ自体が大きくならない限り、減収減益を避けられないものだが、どちらもアマゾンドットコムの経営哲学である「最高の顧客経験を提供する」ということの為には避けて通れないものであるということだ。

これについて、決算説明会でCEOのアンディ・ジェシー氏はこのように説明している。まず前者については「フルフィルメント ネットワークでサービスを提供するためのコストを削減することに重点を置いてきました。過去に共有したように、パンデミック中の予期せぬ需要の急増を考慮して、フルフィルメント センターのフットプリントのサイズを 2 倍にし、数年で UPS のサイズの輸送ネットワークを大部分構築しました。これにより、フルフィルメント ネットワークのノードと接続の数が大幅に変わりました。その結果、過去数か月を費やして、生産性を向上させるために数十のプロセスを再設計しただけでなく、配置アプローチとより大きなフルフィルメント センターのフットプリントを再設計して、米国の全国的なフルフィルメント ネットワークから地域のネットワークに移行しました。このロールアウトを最近完了したばかりで、初期の結果については非常に強気です。驚くことではありませんが、移動距離が短いということは、サービスのコストが低くなり、顧客は注文をより早く受け取ることができるということです。また、配送速度については、お客様により多くの即日配送と即日配送を提供するという進歩に非常に興奮しており、2023 年にはこれまでで最速の Prime 配送速度を達成する予定です」といった感じだ。UPSとは、ご承知の通り、日本で言うなら「ヤマト運輸の宅急便」的な存在だ。あの広大な国土の米国で、その全国配達網をもつUPSと同等の輸送ネットワークを構築し、日本でもまだ殆どない即日配達(寧ろヤマト宅急便は首都圏での翌日配達でさえ中止する方向にある)を可能にしようというのだから驚くばかり。

またサードパーティーの販売依存の増加を批判する声もあったが、だからこそアンディCEOは上述の話を「ストレージ・ビジネスでは・・・」と言って切り出している。要はアマゾンドットコムのインフラを多くのサードパーティーに提供出来ることでネット通販ビジネスの拡大を志向しているからこそ「ストレージ」なのだ。

だからこそ、景気が悪化することが見込まれる中で真っ先に削減される広告費用の部門で、アマゾンドットコムのそれは引続き伸長している。そして「最大の e コマース ショッピング施設で、企業がリーチしようとしている多くの顧客を抱えています。これは、顧客がさまざまなアイテムを探しているときに関連性のある広告が確実に表示されるようにするための機械学習への非常に大きな投資と相まって、これらの広告がブランドにとって非常にうまく機能していることを意味します」と言っている。要は広告媒体としての価値がより高まる相乗効果を生んでいるということ。

そして後者AWSの問題については、これは前回もご紹介した「株主への手紙」でもある通りのことが再び説明された。すなわち顧客のIT支出を最適化するために、アマゾンドットコムの側から、よりフレキシブルな、より低コストのプランを利用実績に併せて提案して最適化に協力するというもの。それがクラウドのネーチャーである以上、それを正しく享受して貰うことこそ、同社が追及している「最高のカスタマーエクスペリエンス」の追及になるからだ。それでも勿論増収増益を確保している上に、新規顧客リストのパイプラインは強固なものだとしている。

AmazonのProject Kuiperにも期待

「株主への手紙」の中で言及されていた投資分野について、今回の決算説明会の最後の質問者となったバンク・オブ・アメリカのアナリストがコメントを求めていた。ひとつが医療分野であり、もうひとつがカイパーだ。

前者は日本の医療保険や医療制度の中ではどれだけ有意義かを把握するのは難しいかも知れない。ただ2020 年に Amazon Pharmacy を立ち上げてからの経験に基づくアマゾンドットコムが行っていることは、少なくとも米国では相当にニーズがあるように思われる。アンディCEOのコメントを引用すれば米国では「プライマリケアを受けるためには、1 か月前に予約を取り、車で 20 分かかり、病院と駐車場に行き、施設に入り、受付で 20 分待ちます。診察室に入り、医師が来るまで 10 分間待ちます。医師は 5 分間話し、薬を処方します。車で 20 分かけて薬を受け取りに行きます」という手間が掛かるらしい。それをデジタルアプリを使ってチャットやビデオ会議で開業医と話し、物理的に来院が必要な場合は、全国に診療所があるといった形で展開を始めている。更に薬が必要な場合はAmazon Pharmacy またはその他のサードパーティの薬局から自動的に発送されるものらしい。アマゾンドットコムはひとつの主要な拡大エンジンと思っているようだ。

そしてもうひとつの「Project Kuiper」こそ、AWSの次に来る同社の大きな成長モデルかも知れないと考えている。以前にもご紹介したことがあるが、実は今年の3月14日、「Kuiper」の商用サービスを2024年後半に開始すると発表している。Project Kuiperは2018年にAmazonが開発発表した衛星通信サービス。地上590~630kmの地球低軌道上に3,236機の人工衛星コンステレーションを構築し、ゲートウェイアンテナや衛星制御システムからなる地上インフラを経由して、最大1Gbpsの高速インターネットサービスを提供する。サービス提供地域や利用料金については未発表だが、Amazonはニュースリリースの中で「手頃な価格はProject Kuiperの重要な原則(key principle)である」と記している。

このKuiperについてCEOのアンディが「今日、インターネットへの接続に制限があるのは、何億もの世帯、企業、および政府機関です。 ただもし接続があればオンライン教育コースを受講して教育を受けたり、ビジネスを開始または経営したり、エンターテイメントを楽しんだり、想像できるものを何でも購入したり出来るようになる。 また、企業や政府が存在感を示さなければならないさまざまな環境でよりシームレスに運用出来るように、その範囲をカバーできるようにすることは、完全なゲームチェンジャーです。だから非常に大きなビジネスになる可能性があると考えています。」とまでフォローアップしている。実際、人工衛星を使って地球上のどこに居てもインターネットに繋がることが出来るようになるなら、確かにとてつもないゲームチェンジャーになる可能性があると考える。

ニデック(6594)決算、今後大化けするのかも知れないが・・・

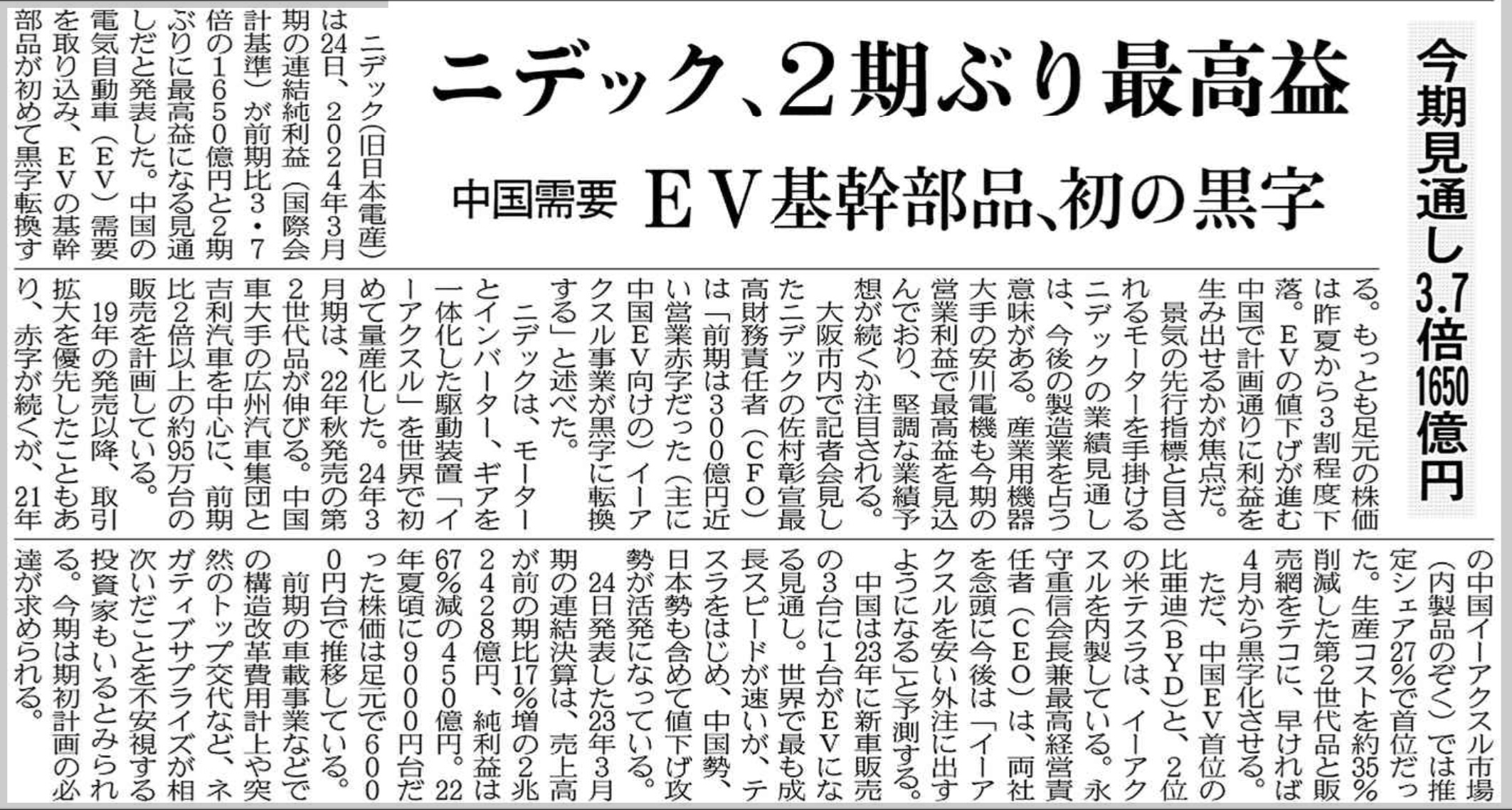

下記のような新聞記事の見出しを見た時、まず投資家がどう反応するか、反応するべきか。4月25日の朝刊に載った記事だが、この段階では決算説明会はまだ行われていない。そして次にきちんと記事本文も目を通して頂き、見出しを見出し時にまず最初に抱かれた印象と比較してみて欲しい。

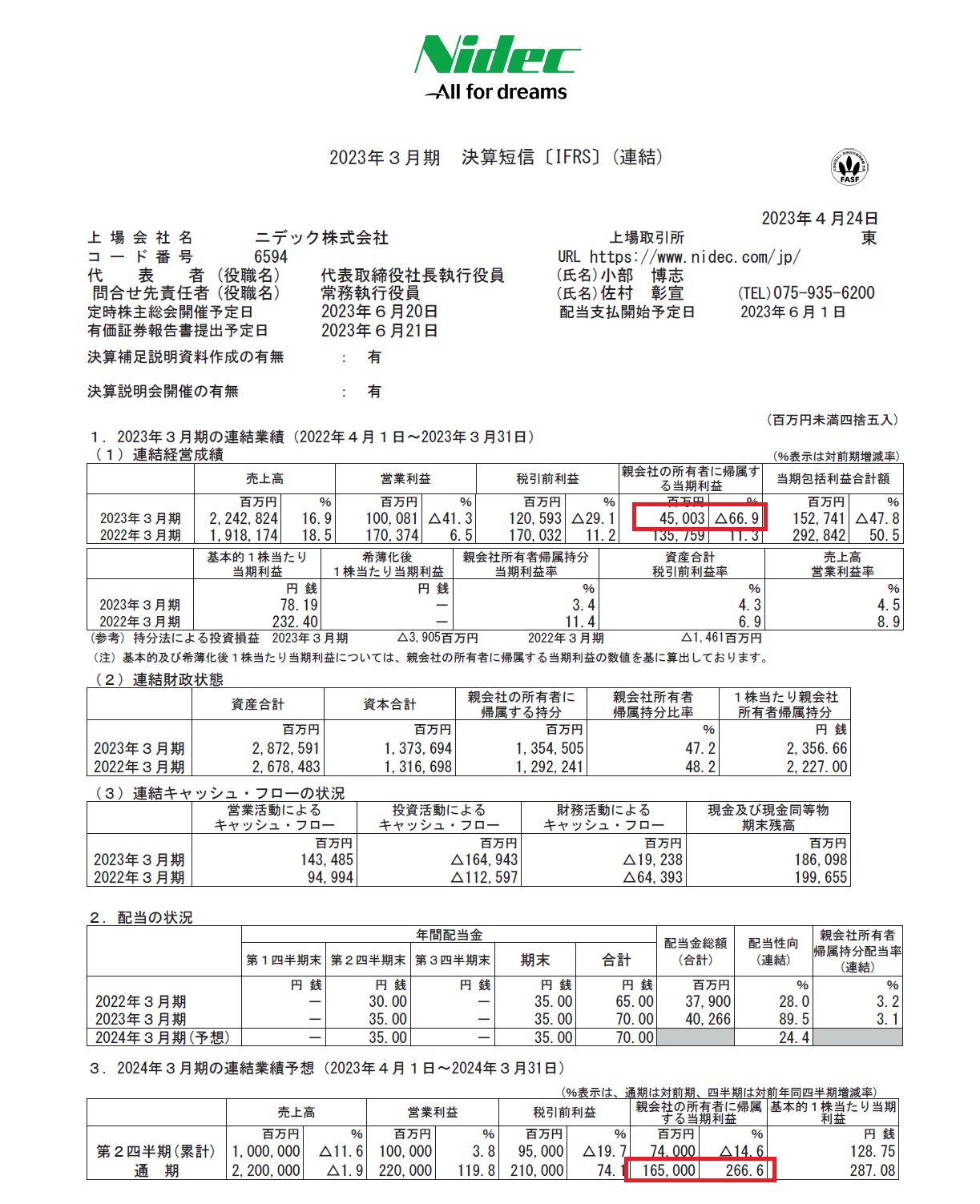

実際のところ、この記事に嘘はない。新聞はあくまでも会社側発表の決算短信に基づいて記事を書いている。その決算短信は下記の通りだ。間違いなく、赤く囲んだ2か所の場所を見て貰えば明らかな通り、2023年3月期の「親会社の所有者に帰属する当期利益」のところには45,003百万円、すなわち450億円と書いてあり、短信の下段には2024年3月期の連結業績予想の通期「親会社の所有者に帰属する当期利益」のところに165,000百万円、すなわち1,650億円と書いてある。

日経新聞社のこの記事に関する意図は分からないが、私が記者だとしたら見出しはせめて「ニデック、2期ぶり最高益を狙う」とでもするだろう。何故なら、この記事の見出しだけみると、あれだけ昨2022年度(2023年3月期)は社長交代などですったもんだがあり、収益見通しも厳しいとされた会社が、前年度最後の四半期(1-3月期)に何かのミラクルによって最高益を奪回したかに思われても無理はないからだ。

また見出し下段の「中国需要 EV基幹部品、初の黒字」とあるが、実はこの文言を担保する説明が決算短信には無い。ならばその根拠は何だろうかと探るとどうやら発表時の記者会見(クローズド)の中で「大阪市内で記者会見したニデックの佐村彰宣最高財務責任者(CFO)は『前期は300億円近い営業赤字だった(主に中国EV向けの)イーアクスル事業が黒字に転換する』と述べた」とあることだけのようだ。という事は、2期ぶりに最高益となるというのも、イーアクスル事業が黒字化するというのも、実績の話ではなく単なる会社側の期待値の話。ならばその根拠となる考え方を投資家は検証してみる必要があることは言うまでもない。

とは言うものの、一般的には普通の投資家が常日頃からこうした決算短信などの資料を見慣れているわけでもなく、ましてや購入(投資)した後にも継続的にフォローして毎期毎期読み下すことは少ないかも知れない。ただ投資家はこうした「企業の癖」のようなものは知っておいた方が良いだろう。

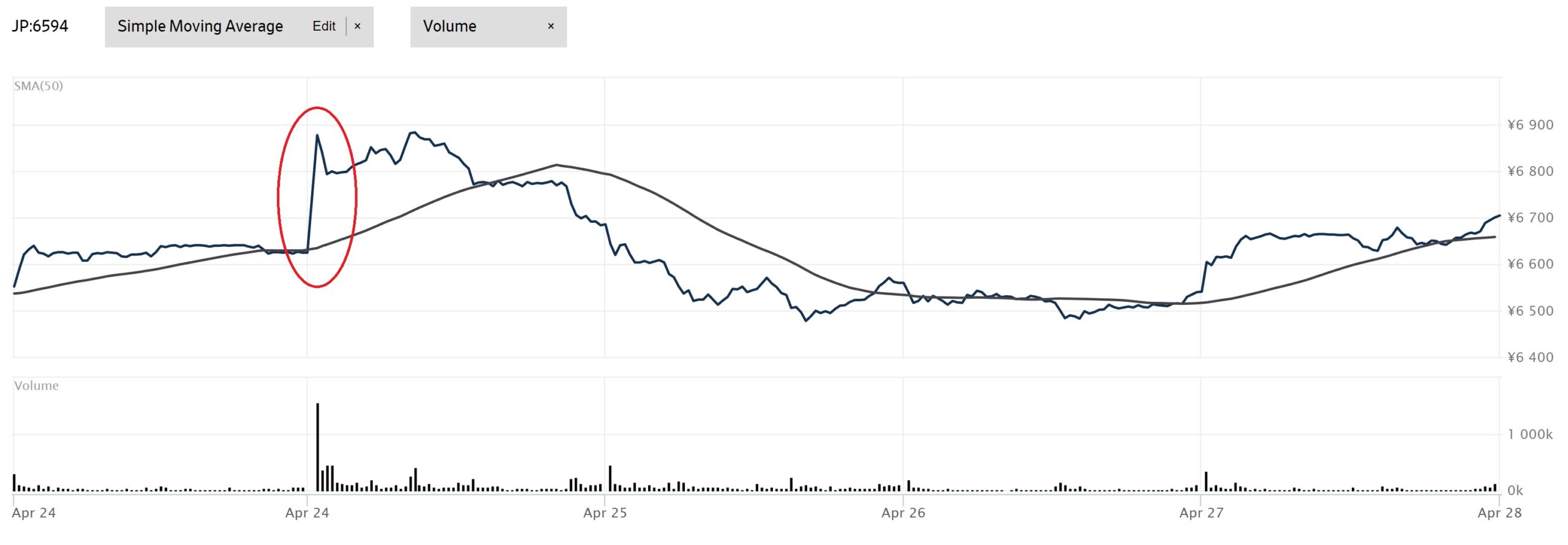

実際には24日の引け後に決算短信が公表され、翌25日朝刊にこの記事が掲載されたこともあり、25日のニデックの株価は朝から絶好調で値上がりした。それを示すのが下記の先週一週間の株価運びで、赤丸をつけたところがそれだ。先週一週間の内で火曜日のそこが最高値となっている。正直、これは酷い話だなと言わざるを得ない。もちろん、2024年3月期決算でこの見通しが正しいことが証明されるならば、株価は上昇し、先週のどの値段帯で購入していたとしても、大きな利益を挙げることが出来るだろうと思われる。

決算説明会を聞いてみた

実際に決算説明会を聞いてみた。米国企業の決算説明を聞き慣れた者としては正直「驚き」を感じずにはいられない。何をそんなに驚いたかというと、あまりにも「定性的」な表現が多いからだ。「X%のコストカットを行うことによって・・・」という「定量的」な数値で語るのではなく「徹底的に」とか、「非常に」「相当強気に」「どんどん」といった根性論的なワーディングが多く、全く合理的な論拠となっていないことだ。

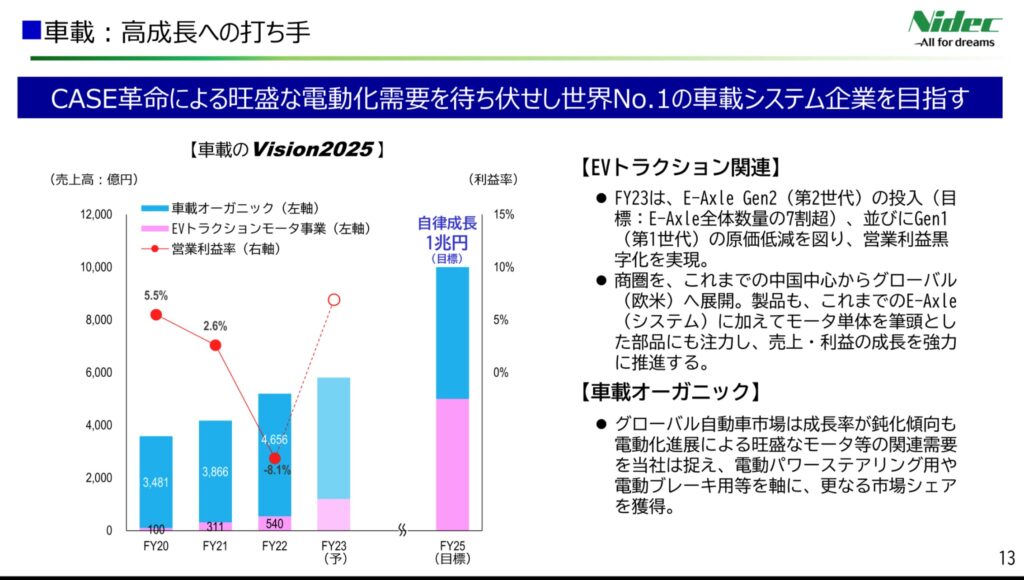

例えば、下のスライドだがまず営業利益率がFY22の△8.1%からFY23(予)では一気に+7%ぐらいまで上昇したように絵が書かれている。また「車載オーガニック+EVトラクションモーター事業」の合算がFY22が4656+540=5196からFY2025には約2倍の1兆円が自律成長だと示されている。どちらについても、充分な根拠が示されていない。

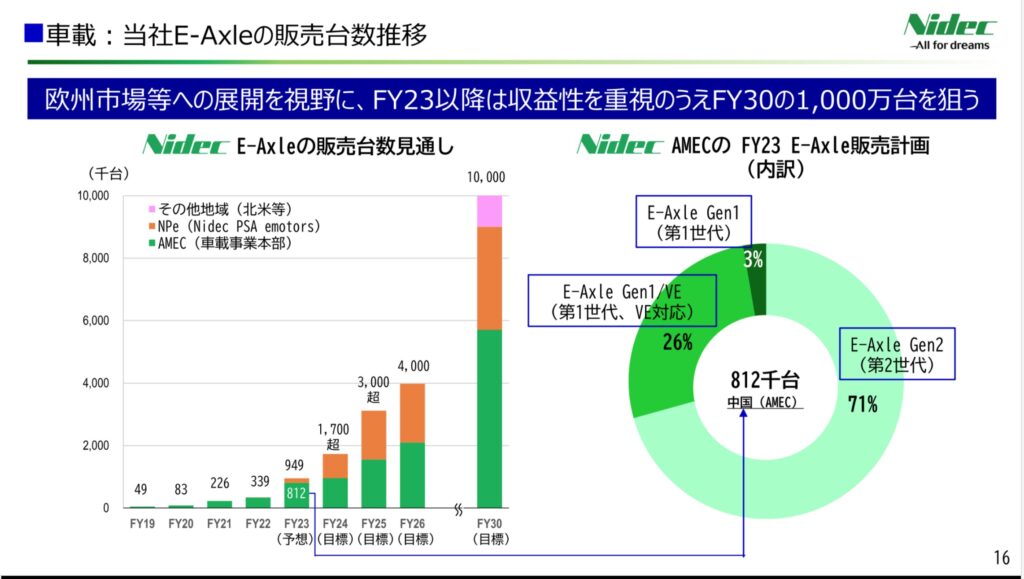

また別のスライドで説明しているE-Axleの販売見通しでは、FY22の実績値が339千台に過ぎないが、まずFY23でその3倍になると予想を立て、FY25にはFY22の実績の約10倍、FY30にはFY22の実績の30倍規模になる絵を示している。因みにE-Axleとはガソリン車で言うならエンジン部分。車1台に一つが使われるので、生産台数=クルマの台数ということになる。ならばニデックは2030年には世界で1000万台のBEV(電気自動車)向けのE-Axleを全部供給するというのだが・・・・。

トヨタ自動車の現在のクルマの生産台数は、連結ベースで約年間1000万台。1000万台に届いているのは、世界でトヨタ自動車だけ、VWは今では1000万台を下回っている。そのトヨタ自動車が2030年に目標としているBEVの生産規模は年間約350万台。現在テスラは2022年が137万台、前四半期で44万台というペースだ。全世界の2030年のBEV生産が何台程度になっていて、その内、何%のシェアを取ることを想定するとこの数値が合理的な目標値であると言えるのだろうか。残念ながら、私にはその絵を描くことが出来ない。正直、かなり荒唐無稽な絵にしか見えてこない。

さて今回、非常に決算の見方として良い参考例(内容的には悪い例)だったと思う。新聞の記事、そして決算短信、決算発表とその資料から何が見えてくるのかということだ。是非、今後の参考にしてみて貰いたい。

まとめ

歪みは正して、自分自身の見立てを作る

今回、マクロの話からミクロの話まで「どうも整合性が取れないな」という例をご紹介するような形になってしまったが、重要なことは「違和感」を何か感じたら、原点に立ち返って、納得いくまで調べてみることが大事だなとあらためて痛感した次第。

そして何より、もし腹落ちしないのならば、そこには投資をしなければ良いだけの話。いくらでも投資対象となる銘柄は沢山あるからだ。またこうしてストーリーの合理性を追い掛けることは、実は試してみるときっと面白いと思って貰える内容のものだ。

先週までに発表された決算内容や、マクロ経済データを見る限り、目に見えて差し迫ったリスクはあまり感じられない。実際に「地政学リスク」と「地学的リスク(地震や災害)」以外に、ここから当面はサプライズとなるようなものはあまり無い。FOMCでは恐らく利上げは行われ、日銀は当分YCCを含めて異次元緩和政策を継続するだろう。米銀のひとつかふたつは破綻することになるかも知れないが、市場に大きな衝撃が走るような形のものにはならないだろう。

自分自身の見立てが世間一般とギャップがあると感じる時があれば、それは実は大きなチャンスか、余程何かを見落としている時だ。何故なら、世間一般の考え方と大差ない時は、既に誰もが買っているか、売ってしまっているかのどちらかだからだ。決してマジョリティの意見通りに市場は動かないものだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。