リセッション覚悟のインフレ退治?

まずは総論

日本ではコロナ後初めて自由な(5類感染症への移行など)GWとあって(昨年は何も規制が無くなったGWと言っていました(笑))、また休暇を巧く使えば9連休にすることも出来るということも手伝ってか、或いは溜まった憂さを漸く払うことが出来るとばかりに世間は盛り上がった5月第一週、世界は逆に激動の一週間を過ごしている。

地政学的な問題から言えば、ウクライナのキーウがロシアに攻撃されたかと思えば、今度はロシア・クレムリン宮殿の大統領府で謎の爆発があり、ロシアはそれを仕掛けたのはワシントンだと主張した。またスーダンでは邦人退避後もそのまま紛争は続いている。直接市場に関係があることと言えば、まず米FRBがFOMCの決定を受けて3日(日本時間4日未明)に予想通り0.25%の利上げを行い、続く4日にはECBもこれまた予想通り0.25%の利上げを行った。そして5日には米雇用統計が発表された。そうしたマクロの話の裏側では、引き続き米国企業の決算発表が行われ、恐らく株式市場が最後に残る一番気にしたアップル(AAPL)の決算が4日の本市場後に発表された。

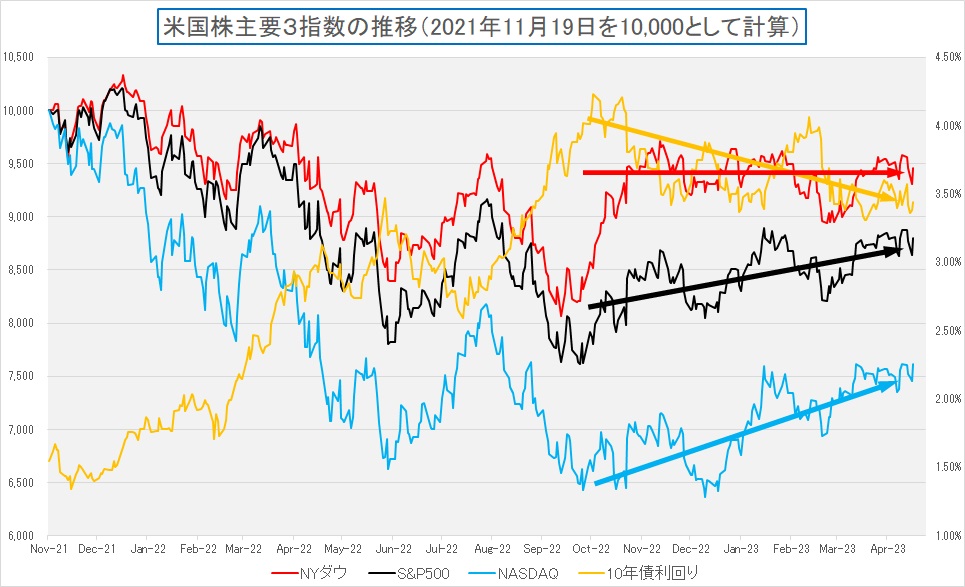

その結果の各市場の騰落率、日本市場は2日間分だけだが、米国市場はフルに稼働した結果だ。よく見て欲しいのだが、FOMCでは前述の通り、0.25%の利上げが行われたが、下落したのはNYダウであり、金利上昇に弱いと言われるグロース銘柄が多いナスダックは、上昇とまでは言わないがプラスで終わっている。実はこれこそが今週号のメインポイント、今こそ投資家が注目すべきファンダメンタルズの変化だと考えている。つまり、前回「FOMCを前に金利離れ?」とお伝えしたことの正しさが証明されたということだ。

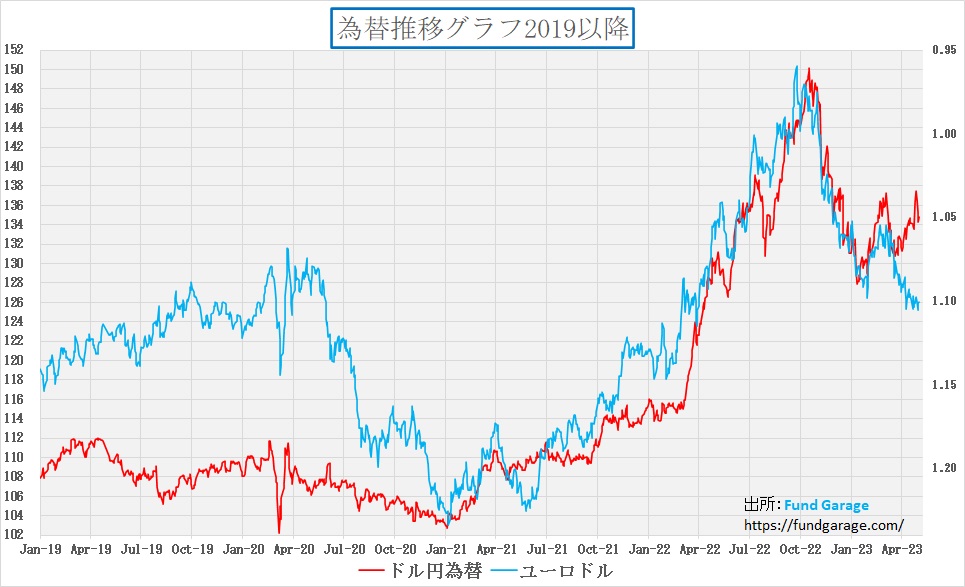

もうひとつ駄目押しをするために、為替のチャートもお見せする。前週、日銀は金融政策決定会合で異次元緩和政策の維持を決め、また当面方針転換は無いだろうということを表明(by 植田新総裁)しているが、先週は米国も欧州も0.25%ずつの利上げを行った。「金利差が拡大するから円安が続く」、だから「円安で輸入物価高を招いているのは日銀の失策」という論陣を張るエコノミストやメディアは多いが、このロジックでは先週の為替の動きは説明出来ないことが下のチャート見て貰えば一目瞭然だ。いつも申し上げている通り、為替市場の動きも、そんなに単純な理由だけで説明出来るものではないからだ。

確かに、日銀の金融政策決定会合直後(前週末)にはドルは対円で137円台半ばまで跳ね上がり、ユーロも151円台を覗く水準まで跳ね上がったが、その後更にFRBとECBが揃って利上げしたにもかかわらず、週末のドルの終値は134.80円、ユーロは148.36円と「逆に円が買われている」。この現実を小難しい専門用語を並べ立て煙に巻くように説明する人も多いが、間違いなく、事実として「利上げすれば円安は止まる」という単純な金利差依存ロジックは破綻している。

つまり株価も、為替も、金利との相関性が変わったということが現時点のポイントだ。そしてその理由は、金利は「物価」や「インフレ率」だけで決まるものではないということがカギとなる。金利の構成要素は「期待インフレ率」も大事だが、「経済成長率」も重要なファクターだということ。そして企業収益にリンクする株価も、購買力平価にリンクする為替も、どちらも重要な決定要素は申し上げるまでもなく「経済成長率」にあるということ。これが今、そして今後の市場を見る上でとても重要なカギとなるだろう。

金利変動とは袂を分かつ株価になったか?

段落が変わったら直ぐに前言を翻し、撤回するわけではない。ただ誤解を生まないように更に詳説すると、金利には中央銀行が支配出来る政策金利と、原則的には市場が支配する金利がある。

政策金利とは市中銀行が日々の営業を滞りなく行う為に、日々の資金繰りの帳尻合わせ(大きく説明すると、一日の当該銀行全店の入金額と出金額の差のこと)を目的に資金を貸し借りするインターバンク市場の翌日物金利のことを指す。この市場金利は、中央銀行への準備金(市中銀行が中央銀行に強制的に預けさせられる預金)金利に連動しているため、中央銀行はこの金利を政策金利として上げたり下げたりして金融調節を行う。フェデラル・ファンド金利(FFレート)とは、米国の市中銀行が連邦準備銀行(FRB)に預託をしている準備金の金利(レート)のことであり、日本では無担保コール翌日物金利がこれに該当する。

一方でそれ以外の期間の金利は、基本的には市場取引により市場参加者によって決定される。だからこそ、政策金利以外はそもそも当該期間の資金需給で決まることになる。従って、自国通貨建て投資ならば信用リスクを考慮する必要のない国債の各期間利回りが先ずは期間毎の金利のベンチマークとなる。そしてその水準はと言えば、理論上の建前は各計算期間における市場が予測する「経済成長率」と「期待インフレ率」の和で決まる。

「株価の決定要因」として市場が「リスク・プレミアム」という観点に重きを置いている時は、金利上昇はバリュエーション(PERなど)が高い「グロース株」に、まさに「泡(バブル)が潰れるが如く」に不利に働くと言われるが、ある一定水準までその「泡(バブル)」が剥落すると、本来的な企業の成長力の方に再度市場の目線は傾くようになる。

ヒストリカル・データを使って、定量的に相関係数を計算してみると明らかだが、株価と金利の相関関係は常に「正の相関」でもなければ、「負の相関」関係を維持するわけではない。近時、その定量分析を自分自身で行ってはいないので、実数値として「今ならば何%程度」と概数でもお伝えすることは出来ないが、その正負が入れ替わるポイントのひとつの目安には、株式市場の平均的な配当利回りが関係ある。すなわち、市場金利が高くなればなるほど、それまで成長余力ではなく配当利回りへの魅力で選別されていた「バリュー株」の魅力が薄れ、もし単に「インカムゲイン」だけを欲するならば、価格変動リスクなどがない銀行預金やMMF、或いは短期債投資の方がリスク・リウォードのバランスが取れると判断されるからだろう。

米国では今回の0.25%で短期金利が5%に乗った。残存3か月の米国債の利回りは5.20%にもなっている(実際、アップル(AAPL)が提供を開始した普通預金の利回りは4.15%だ)。恐らくこの水準が未来永劫に続くならば、それこそ「バリュー株※」など買う意味がない。多くを短期債で繰り回して、大きなキャピタルゲインが狙える「グロース株」、それもこのところ金利上昇過程で売られてきたのならば尚更、選別的に成長力が期待出来るものに投資をするのがベストと言えるだろう。

※ そもそも本来的な「バリュー株」の定義から言えば、「配当も貰いながら、値上がり益も期待出来る」というのは「バリュー株」とは呼ばない。

そんな視点で下のチャートを見て貰うと・・・。

大きな視点(トレンド)で言えば、今までは教科書通り、金利と株価は負の相関関係にあった(それぞれの矢印の傾きが証明)。だが4本の矢印の矢の先辺りの頃から、今までとは違って「金利が上がると株価が上がり、金利が下がると株価も下がる」という「正の相関」に変わっていることが視認出来る。

実はこの金利は米国10年国債の利回りで、短期金利では無いことがポイントだ。短期金利は基本的に政策金利と期間が近いことから連動性が高くなるのが理。逆に、長期金利としてメインである10年債利回りは、中央銀行の足元の金融政策を受けた「経済成長率」予測などのウェイトが高まるのも理。これがポイントだ。だから「グロース株」の典型例が多く含まれると言われるナスダックがより足元では長期金利に連動し易くなり、ピカピカのブルーチップ銘柄で米国を代表するとされる伝統的な30企業の株価で計算されるNYダウ、すなわちバリュー株を多く含む株価指数の方が動きが鈍くなっている。それが足元の現状だ。

債券市場は先々をどう読んでいるのか?

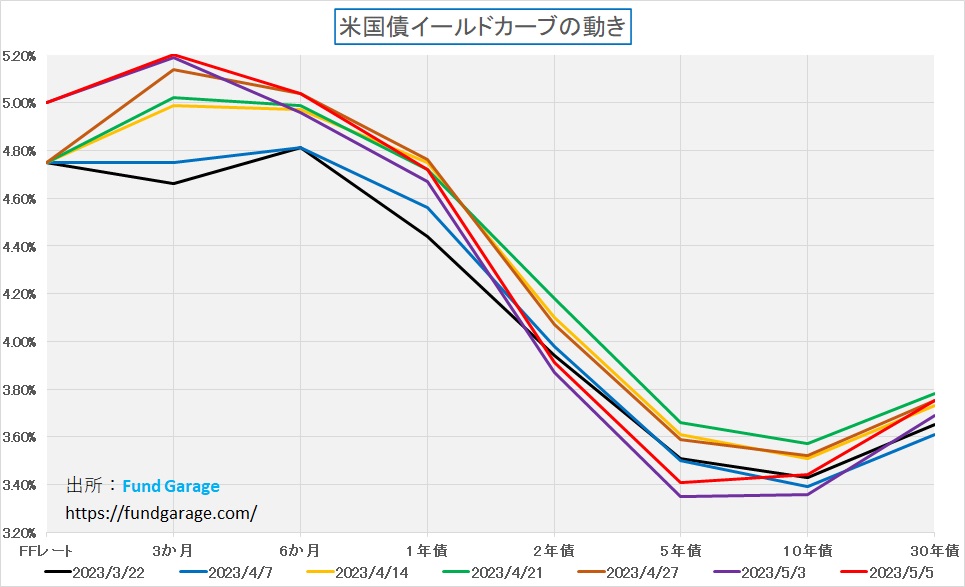

まずは下のイールド・カーブのチャート見て、時系列の順番に、各期間の金利(イールド・カーブ)がどのように動いてきたのか確認し、市場からのメッセージを想像してみて欲しい。赤い線で示しているのが週末5月5日だ。チャート下部にある凡例を見て、黒、青、橙、緑、茶、紫そして赤の順で時々の市場状況を思い出して貰えると一番良く分かると思う。

一見してすぐに分かるのは、FFレートが0.25%引き上げられたということ。そして3か月金利の変動幅が一番上下に大きいことも特徴だ。これはすなわち、前回のFOMC以降、如何に今回5月のFOMCでの利上げも含めて、市場がFRBの姿勢予測に振り回されたかを示している。黒線で示しているのが前回のFOMC直後の3月22日のイールド・カーブ。すなわちシリコンバレーバンクが破綻し、クレディスイスがUBSに買収されることが決定し、金融不安/金融危機が盛んに喧伝されていた時だ。5月のFOMCではきっと信用不安からクレジットクランチが起きて、FRBは緊急利下げの可能性も考えないとならないだろうぐらいに悲観的な想像が膨らんでいた時だ。

それに比べると足許、5月5日のそれは雇用統計が市場予想よりも強かったことも含めて、6月も利上げがあることを予想するレベルになっているとも言える。だが、その一方で、今の説明では10年債ゾーンの金利変動は説明出来ない。

もし、市場が「利上げ=リセッション(景気後退)」に向かう構図を想定しているならば、今回、赤い線は強かった雇用統計を受けて、紫色の線よりも下に位置しないとならない。しかし実際にはその反対に赤い線は5月3日どころか、4月7日や3月22日よりも高いところに上昇している。恐らくこの意味は、FOMC直後の記者会見でパウエル議長が言った「リセッションにならずにインフレ率だけを2%に下げられるだろう」と言った真意を解した結果だと思われる。そして5年債以降のイールド・カーブは順イールドに変わったことも大きいだろう。つまり、債券市場はこの金融引き締めの中でも米国経済は損なわれずに進めると考えたということだ。

右肩上がりのビジネス・トレンド

GAFAMの決算を整理する

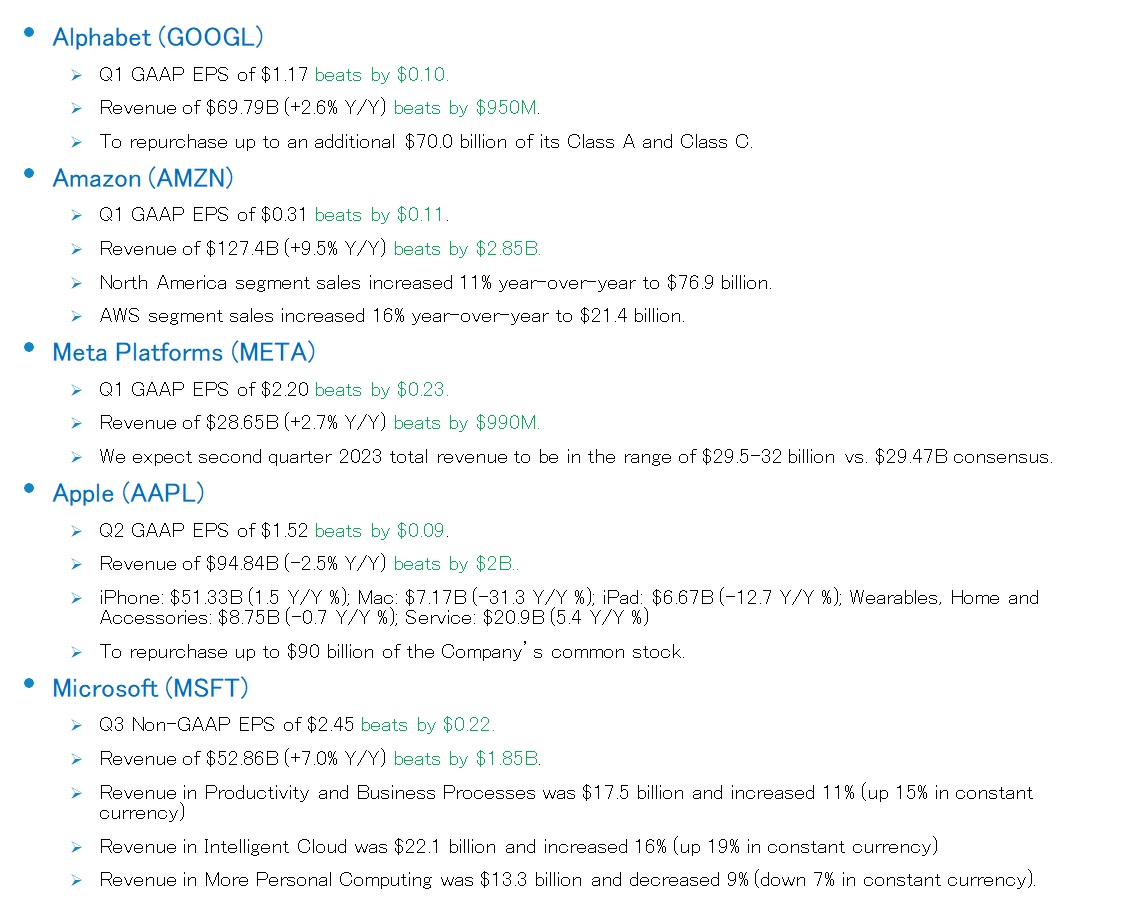

先週現地4日の引け後に発表されたアップル(AAPL)の決算発表で、米国市場の2割以上の時価総額を占有するGAFAM軍団の決算が出揃った。GAFAMと単純に一括りにして「米国の大手ハイテク企業5社」とするのを私は昔から好まない。何故なら、その中身は似ている面も勿論ある(クラウド・ビジネスやAIに大きく関わっている点など)が、間違いなく、祖業は全く異なる5社の集まりだからだ。それらが結果として、大きな時代の流れであるAI、そのインフラとも言えるクラウドに関わるようになっただけだ。

アルファベット(GOOGL)の祖業は当然「検索エンジン」であり、アップル(AAPL)などは何度か破綻の瀬戸際まで行ったことがある会社だ。それがiPodの発表で切り返し、iPhoneで完全に奇跡のカムバックを果たした。アマゾンドットコムのe-Commerceが始まった頃(1998年頃)は、あのウォーレン・バフェットでさえ「(インターネットは)訳が分からん」と敬遠し、2005年頃になって漸く「アマゾンに投資しなかったのは大失敗だった」と言わせしめた。だがその当時にAWSはまだ始まっておらず、それは2006年からの話だ。メタプラットフォームズ(META)はSNSの本家とも言えるFacebookから始まり、インスタグラム、WhatsAppなど、今や無くてはならないコミュニケーションの基本インフラストラクチャーとも言える。マイクロソフト(MSFT)については何を申し上げるまでも無いだろう。Windows無くして、パソコン文化無し、officeソフト無くして仕事は出来ずの基本ソフトだ。

その5社の決算だが、出揃ったところで一覧にしてみたのが下の表だ。各社のプレスリリースなどからポイントを纏めてみたが、一番の注目点は、全社がEPS(一株当たり利益)でも、Revenue(売上収益)でも、市場のコンセンサスをbeats(上回る)する結果を挙げていることだろう。もちろんその後の株価運びは、今期(4‐6月期)見通しなどが「市場の期待値」ほどに強くなかったと言った「難癖」をつけられて、取り敢えず「冴えない動き」になっているものもある。だが、GAFAMの5社全てが市場コンセンサスを上回る決算実績を発表したということの意味は、実は無茶苦茶大変な事実、多くのインプリケーションを発していると私は考える。

何故なら、この市場コンセンサスを構成するのは市場のアナリスト達が出している収益見通しだからだ。そして肝心なポイントは、そのアナリスト達、間違いなく「エース級」のレベル、ウォール街でも破格の給与を貰っている「一流のアナリスト」と呼ばれる人たちの筈だからだ。アナリストの中にも当然ヒエラルキーがあり、担当する銘柄はそのアナリストの実力と人気に比例する。新人アナリストは決していきなり「アップル」の担当アナリストを任命されない。逆に、JPモルガンでも、モルガンスタンレーでも、ゴールドマンサックスでも、自社のトップアナリストが会社の看板背負って担当するような重要な銘柄がGAFAMだ。それらの集計で形成される「市場コンセンサス」を、GAFAM全社が上回ったのはなぜだろうか?そして、その後、その外れた結果に対して、アナリストはどんな失地回復策に出るだろうか?

ひとつの失地回復策は「今期のガイダンスが弱い。Dissapointedな発表だった」などと難癖をつけてみる方法。それで株価が売り込まれたとしたら、安くなったところで格付けを一段引上げたりする。だが考えてみて欲しいが、終わった期の実績を予想するのと、将来見通しを予測するのと、どちらが難易度が高いかということ。実績を予測するのは、多くの状況証拠が集められることから、実は真面目に細かく取り組めば、そんなに難しいことでは無い(少なくとも、アナリストという職業はその作業の専門職なのだから)。だが予測を立てるのは、将来の顧客の懐具合を探ることでもあるため、前提の置き方で何とでも増やせるし、いかようにも減らすことだって出来る難しい問題となる。

もうひとつが素直に負け(誤り、誤算)を認めて、何を見誤ったから、実績予測が過小なものとなったかを謙虚に説明することだが、残念ながら、ウォール街のみならず、金融業界にそこまで謙虚な人は中々居ない。

GAFAM決算のひとつの共通項は、全社がAIの将来性とクラウドの重要性を認めており、そのキャッチアップに躍起になっているということ。ただ決して短兵急に事が進むわけでもなく、各社最高指揮官は極めて慎重に歩を進めているという感じに思われた。間違いなく言えることは、「金融不安/金融危機」などという事が喧しく騒がれ、更にインフレと急激な利上げが原因となるリセッション(景気後退)なども話題に上っているならば、余程のことが無い限り、経営者が大風呂敷を拡げることは無い。すなわちここで今期見通しが市場コンセンサスをも超えたという事は、相当に根拠ある自信に裏打ちされているガイダンスということになる。少なくとも、アナリスト達や市場全般に漂う状況認識よりは明るく考えているということになる。

半導体関連企業の見方は少々異なる

同様にこの期間には、インテル(INTC)、アドバンスドマイクロデバイス(AMD)、クアルコム(QCOM)、オンセミコンダクター(ON)、テキサスインスツルメンツ(TXN)などの半導体メーカーも決算を発表しているが、これらの決算の見立ては上記の5社それとはやや異なるものとなる。

まずGAFAMを「米国ハイテク企業」大手5社という極めてザックリとどんぶり勘定にするのと同等以上に乱暴だと思われるのが、これらを「半導体大手」とザックリひとつにまとめて、その傾向値を考察するやり方だ。何故なら、半導体は産業のコメではあるが、決してチャーハンを作るコメとリゾットを作るコメは、モノも違えば、食べる人も、その人達の食欲も違うのと同じように、ものによって全く異なるという事。類似性は「シリコン・ウェハー」上に加工して作られているということだけであり、近頃では、その「シリコン」でさえ共通項では無くなりつつある。例えば「窒化ガリウム」などがそれだ。

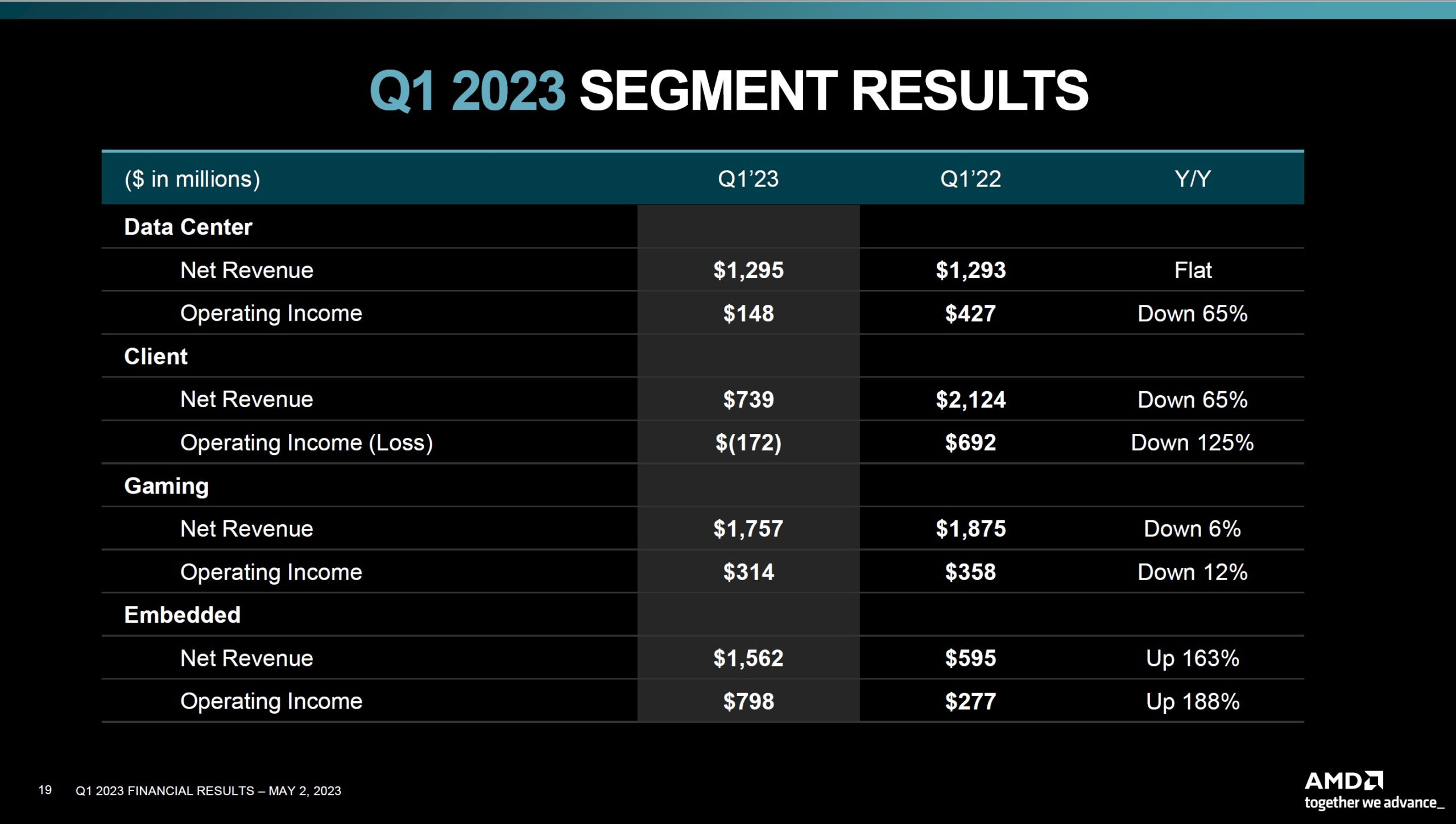

用途で言えば、例えばインテル(INTC)のビジネスはパソコンやサーバー用途に殆どのウェイトを置くが、クアルコム(QCOM)、オンセミコンダクター(ON)、或いはテキサスインスツルメンツ(TXN)はパソコンやサーバーとはあまり関係がない。アドバンスドマイクロデバイス(AMD)はインテルの競合でもあるが、自社で半導体のウェハー・プロセスは持っていない。またインテルの主戦場のデータセンタとクライアント(PC系)と同等以上のボリュームでGamingとEmbeddedがあることが分かる。下記のスライドを参照して貰えば分かるだろう。

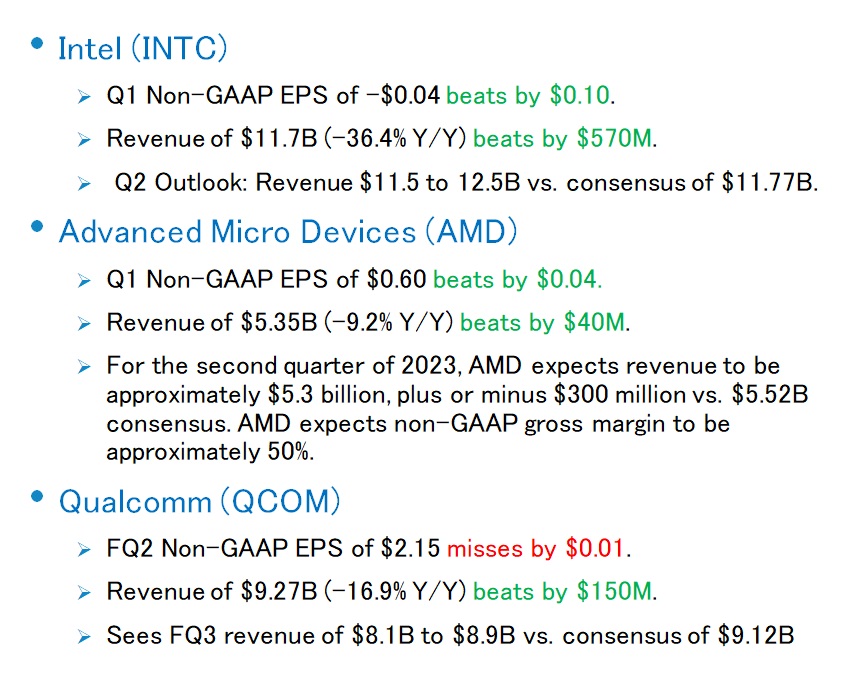

そこで次はこのスライドを見て頂こう。インテル、AMD、それにQCOMの決算だが、この結果を受けて実はインテルだけが調子が良く見える。恐らく、これを見るとインテルだけが実績でも、今期見通しでも市場予想を上回ったとみられがちだと思うが、まずインテルのEPS実績には「マイナス」がついていることに注目して欲しい。そのマイナス0.04ドルの実績が、市場コンセンサスであったマイナス0.14ドルよりも10セント良かったということに過ぎない。更に、ご記憶がある人も多いと思うが、インテルは今年の初めに大きく下方修正を先んじて発表していた。そこで充分に低い見通しを出していたので、10セント程度上振れたということでしかない。個人的にはかなり「印象操作」に近いものさえ感じてしまう。逆にAMDは、EPSも売上収益も市場予想を上回ったが、今期ガイダンスが市場予想に届かなかったということ。もし機会があれば両社の決算説明を聞いて欲しいが、どこか言い訳がましく、数年先のロードマップを使って製造技術開発の遅れを言い繕う感じのパットゲルジンガーCEOの話と、率直に現状を把握して、それでも「気の強そうな自信に満ちたトーン」で話すAMDのリサスーCEOの話とでは、個人的には私は後者の方が圧倒的に信頼出来る。最早、インテルのパットゲルジンガーCEOの話は、前回お伝えしたニデックのそれに似てきた感さえするほどだ。

クアルコム(QCOM)は主戦場が「スマホ」であるため、それも主にandroid端末であるため、スマホの減速による影響はかなり厳しいものがある。EPSが1セント未達になっているが、2.15ドルに対する僅か1セントであり、「ミスった」という事実に変わりはないものの、対して大騒ぎするようなものではない。寧ろクルマの車載用途に注力し始めている点が評価出来るだろう。

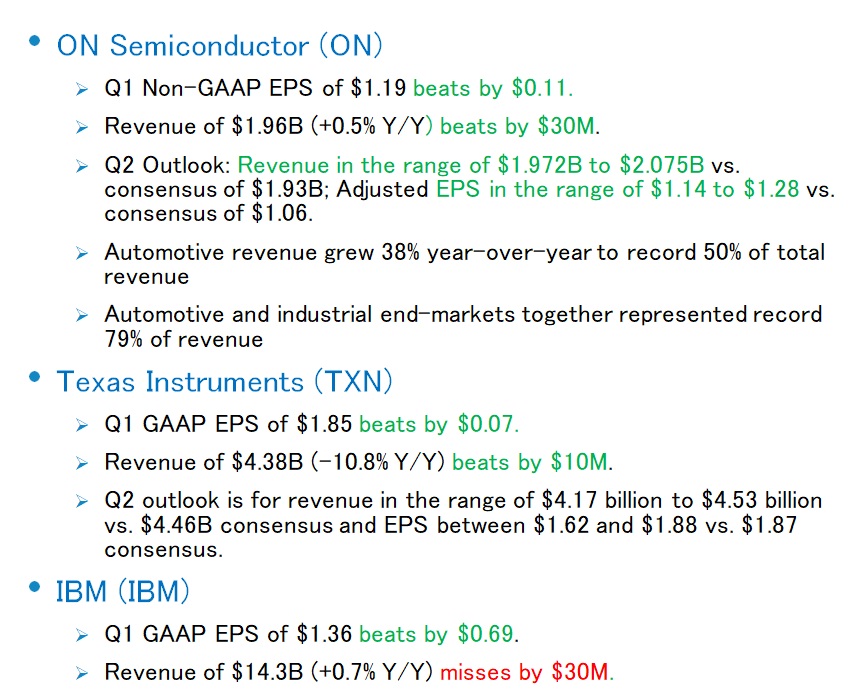

というのは、下記のスライドからヒントが得られるからだ。まずは上段のオンセミコンダクター(ON)の決算。実績、今期見通し共に市場予想を大きく上回っているのを確認して欲しい。

オンセミコンダクター(ON)は、元々は旧モトローラ社の半導体部門だったのだが、現在は下記のような技術を生かした半導体製品をつくっている。その結果、決算の数値でも明らかな通り、自動車部門での伸長が著しい状況になっている。これは勿論電気自動車の普及に関わるものがひとつであり、またクアルコム(QCOM)同様、コネクティビティや自動運転の分野に関するものが力強く成長し始めていることの証左でもある。それが今の自動車分野だ。

オンセミコンダクター(ON)について言えば、まず一目瞭然、インテル(INTC)やアドバンスドマイクロデバイス(AMD)のようなパソコンやサーバー向けのCPUといった半導体は作っていない。スマホとも違う。今、同社を牽引し、またクアルコムが注力しようとしているのは同じく「クルマ」の世界だ。勿論、その技術の展開は下記の6分野のように拡がるが、今新たなる成長が始まったことが見えてきたのは「オートモーティブ」の分野のようだ。

アップル(AAPL)とクアルコム(QCOM)に関する考察

今回の決算発表を見て、主戦場を「スマホ」において戦ってきたアップル(AAPL)とクアルコム(QCOM)が、どうやら当面の主戦場は同じでありながらも、ここからはそれぞれが違った方向に走り出したことが分かった。

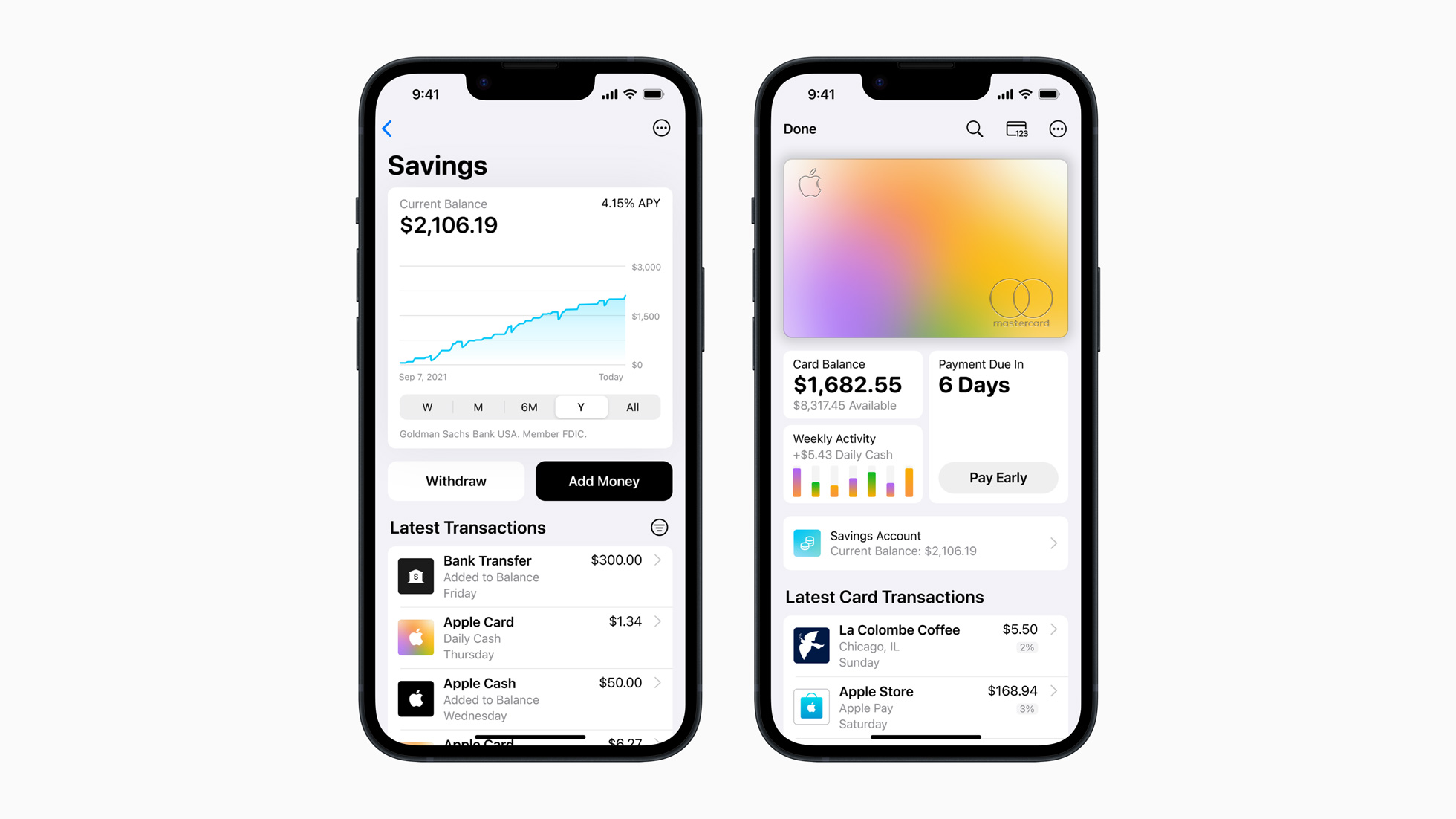

まずアップルは、ここに来て、ついにiPhoneとiOSというひとつのプロダクト展開で走ってきたことの芽が出てきたことが明らかに確認出来た。iPhoneはインドなどで急速に拡大が始まり、iPadやMacの不振をカバーしている。またそれだけではなく、iPhoneという1つの世界を守ってきたからこそ、Apple Cardの顧客を対象とした普通預金のサービスを開始することが出来た。それも、ゴールドマン・サックスとタッグを組んだネオバンク的取り組みで、4.15%という高い年利を付利するため、急速に拡大している状況がある。ティムクックCEOをして「Incredible」という感想を言わしめている程だ。この取組みについては「日本で実現」、「日本へ上陸」する可能性は残念ながら今のところ高いとは言えない。ご承知の通り、アップルが提供しているサービスで日本では利用出来ないサービスは他にもあるが、多くは規制当局と既得権益とのせめぎ合いのお陰だ。

だが米国においてはアップルのエコシステムの拡大は、これでより加速するだろう。日本では4.15%の利回りの高さに注目する視点が多いが、実際にはそのエコシステム自体の使い勝手の良さ(Apple Cardのデイリーキャッシュ(利用金額の2%)が日々口座に入金される)がポイントだ(そもそもドル金利と円金利の比較をすることさえナンセンスなのだが・・・)。日本のように、交通系の電子マネーは使えるが、バーコード系は使えないといった不便さは、そもそも日本がNFCに拘ったからであり、米国等では有り得ない。またキャリア毎にシステムが違うということも無いからだ。そして何より、もし本当に金融不安/金融危機があるならば、「アップル+ゴールドマンサックス」のピカピカ・ブランドは、最良の受け皿になる可能性がある。何故なら世界最大の時価総額を誇るアップルがゴールドマン・サックスと組んだ預金サービスなら、余計な信用不安など有り得ないからだ。アップル一社の時価総額は、世界最大の時価総額を誇る銀行であるJPモルガン・チェースの約7倍もあるのだから。

一方、android端末のスマホでは独占的な地位を持つクアルコム(QCOM)、スマホの世界でOSの市場シェアで比較したらandroid OSの方がパイは大きいのだが、それを駆動している殆ど全てのCPUはクアルコム製のSnapdragonだ。だから同社のCPUも圧倒的に高い市場シェアをもつのだが、その中にはプレミアムモデルもあれば、廉価版もある。それがandroid端末の良さでもあり、弱さでもあるところであり、アップルの様に独自のエコシステムは作り難いという問題点がある。仮にandroid OSの親元であるアルファベットがandroid端末向けのネオバンクを立ち上げたとしても、アップルの試み様に上手にコントロールは出来ないだろう。

ただ一方で、スマホ向けのCPUに限らず、通信モジュールなどの技術に一日の長がある同社は、その活路をクルマに求めようとしている。元々同社のSnapdragonは、カーナビなどへの搭載も多く、アップルに比べれば車載半導体への道はかなり前広に開いていると言える。因みに、どちらも例のArmアーキテクチャーがベースだ。android端末とiOS端末でしのぎを削ってきた両社だが、それぞれ別な方向へ、歩み出したようだ。

まとめ

FOMCのスタンスは変化した

今回、FOMCを受けて0.25%の利上げは予想通りに行われた。だが前述したように、市場は最早利上げ自体をネガティブなものとは受け取っていない。何故なら、既にある程度、利上げ対応がもうゴールに近いことが示されたからだ。前回のFOMCでは「The Committee anticipates that some additional policy firming may be appropriate.( 委員会は追加の政策強化が適切である可能性があると予想している)」という文言があったが、これが「In determining the extent to which additional policy firming may be appropriate to return inflation to 2 percent over time, the Committee will take into account certain factors. (インフレ率を 2% に戻すのに追加の政策強化が適切だと決定する際には、委員会は特定の要因を考慮に入れる)」という文言に書き換わっている。これは記者会見時に最初に質問に立ったNYタイムズの記者への回答としてパウエル議長のクリスタル・クリアに回答として話されたものだ。つまり、現時点においてはこれ以上の利上げが必要とは思っていないということを、FRB文学で説明した。

また更にこうも言っている。「The forecast was for a mild recession, and by that I would characterize as one in which the rising unemployment is smaller than is has been typical in modern era recessions.(予測は穏やかな不況であり、それによって、失業率の上昇が現代の不況で典型的であったよりも小さいものとして特徴付けることが出来る)」と。これはある意味、リセッション(景気後退)の定義を明確にし、失業率が上昇しない限りFRBは金融引き締めを止めないというのは間違った理解だというメッセージだと解釈出来る。

だからこそ、週末発表された米雇用統計が非農業部門雇用者数25万3000人増と市場予想の18万5000人増を大きく上回り、また失業率は3.4%に低下し市場予想3.6%を下回り、再び数十年ぶりの低水準となるような力強さを示したにもかかわらず、このデータを見ても債券市場も驚かず、また株式市場は寧ろ「米国経済は予想したほど傷んでいない」と好感したのだろう。

恐らくGAFAMの決算が市場予想を揃って上回った最大の理由は、市場が実際以上に「悲観的になり過ぎていた」からと思われる。また足許までの実績が市場コンセンサスを上回ったとすれば、当然今期発射台はその分高いことになるので、今期見通し市場コンセンサスに対して未達になり易い。出来の悪い見通し程、「下期に急回復」という安易な絵を描くものだ。

この手の問題に関しては「アテンション・エコノミー」という考え方を知っておくと分かり易いと思うし、正にこれが現在の世論醸成の実態を映していると考える。日銀の金融政策決定会合後の記者会見も、FOMC後の記者会見を見ても、メディアの記者が求めているものと、それに対して不要な言質は与えないように一言一言を丁寧に考えて答える植田新総裁とパウエル議長には同じものを見たような気がした。

投機筋(ヘッジファンドなど)の動きに要注意

「アテンション・エコノミー」と言えば、ひとつにはヘッジファンドなどの投機筋の動きについてのメディア解説などがひとつの実例かと思われる。

例えば昨年末来、「日本のイールド・カーブは歪んでいる」としたYCC(イールドカーブコントロール)批判が燻り続けたが、何度もご紹介した通り、あれは実需がそうさせたのではなく、ヘッジファンドなどの投機筋が日本国債を借りてきてショート・ポジションを作っていたものだった。実際「品貸料」が引き上げられた(借りられる債券のコストが上昇した)ら、日銀がYCCを継続することを表明するまでもなく、いつの間にかイールド・カーブが正常化したことがそれを証明している。

また、今回の米国の金融不安、これは米当局が当初より認めているように、シリコンバレーバンク(SVB)が破綻した理由は、同行が恐ろしく稚拙なALM管理をしていたからであり、また当局の管理不行き届き(想像するに、そこまで間抜けでは無いだろうと思っていたのだと思うほど、稚拙なALMだから)が原因だ。そこに目をつけたのが、こうした時に必ず「やんちゃなこと」をするヘッジファンド勢だ。敢えてここでは「常識的に考えても」という枕詞を使わせて貰うが、通常一日の取引時間内で50%も60%も株価の急落は起こり得ない。「叩き売って、値を崩すことで利益を得る」というかなり強い意志が働かなければ、普通の投資家のマインド(精神状態)では、そこまでやれるものでは無いからだ。ましてや対象は米国の地銀株。その株式を保有している平均的な株主像は投機的な投資家よりも寧ろ安定的な株主の方が多い筈だ。どちらかと言えば、今のエヌビディア(NVDA)のような銘柄の方が、短期的に順張り投資で一攫千金と思っている投資家も多いだろうから、「ドテン売り」になることも考えられなくもないと思えるぐらいだ。

今回、SECが取引の実態調査に乗り出したと報じられている。それもあってか「パックウェスト・バンコープ(PACW)」と言った地銀銘柄が一日で+81.70%も急騰している。これも尋常な取引ではない。恐らく、ヘッジファンド勢のショート・ポジションの買戻しだろう。ヘッジファンドは決して悪ではないが、ここ数年、パフォーマンス的に非常に厳しい彼らにとって、チャンスとあれば無機質な投資判断をしてくるのも事実だ。ポイントは、それを市場トレンドと混同して誤解しないことだ。ただ「アテンション・エコノミー」的には、ヘッジファンドの動静はネタにし易いのは事実でもある。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

「アテンション・エコノミー」については、Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」にある、「【経済レポート】日銀金融政策決定会合/ アテンションエコノミー 2023年5月3日【VTuber】」を是非ご覧頂きたい。まだまだ始めたばかりの取組みで、動画本数も全6本と僅かだが、着実に毎週1本ずつは最低でも増やしていく予定だ。このYouTubeを始めた主旨の1つは、間違いなく「よりFund Garageの認知度を高めたい」ということがあるのは否定しないが、それよりも、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いがある。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作している。彼のプロフィールについては、動画の摘要欄に記載しているが、実在の彼も証券アナリスト協会の検定会員であることを付け加えさせて頂く。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。