逃避的な海外資金が流入か?

まずは総論

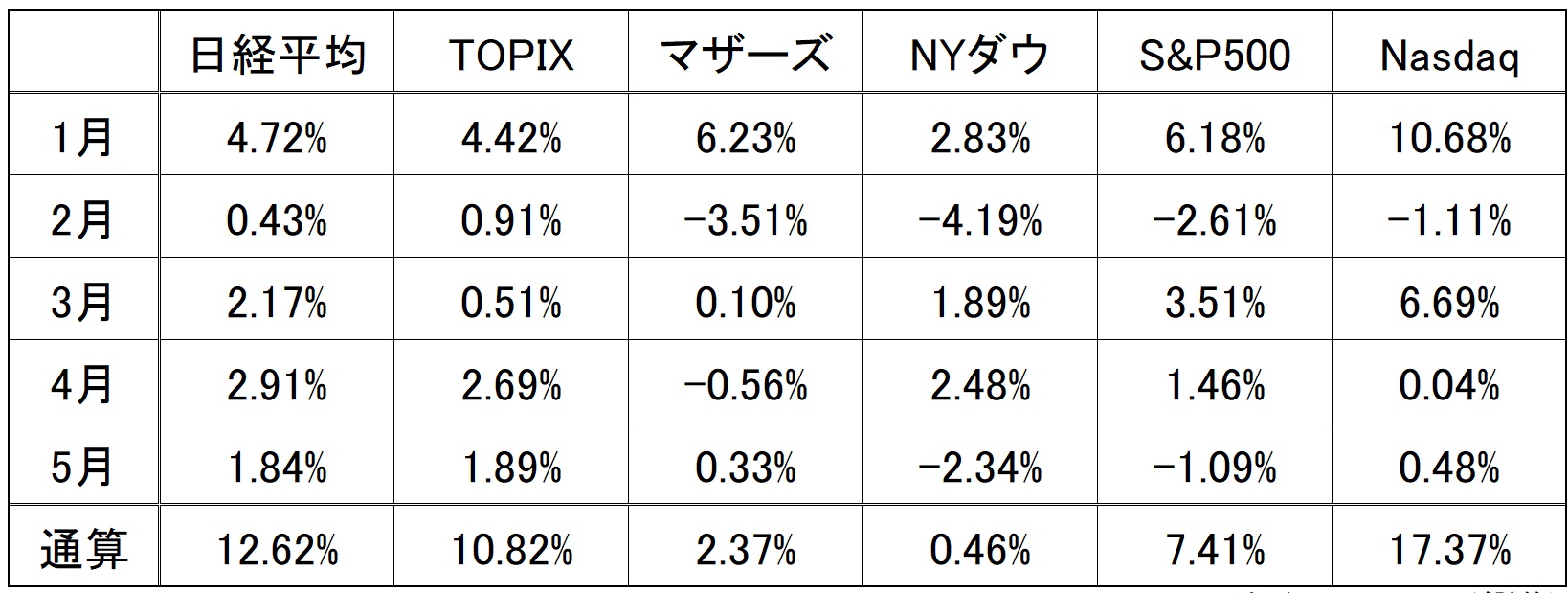

先週末の日本株市場の動向を新聞ではこう解説している。曰く「12日の東京株式市場で日経平均株価は続伸。年初来高値を更新し、2021年11月下旬以来、約1年半ぶりの高値を付けた。米国と比べた相対的な日本株の投資環境の良好さに目を付けた海外投資家の買いが相場を押し上げた」のだそうだ。事実、下の表で示した通り週を通じて△1.11%の下落となったNYダウと比べると、TOPIXは+1.01%の上昇、日経平均株価も+0.79%の上昇と正反対の展開が際立って見える。もっともナスダックは+0.40%ながらも上昇しているので「日本株だけが上昇」というわけではないのだが、私の頭の中には沢山の「???」が並ぶというのが正直なところだ。

何故って、それは「私の感性」がそう言っているのでも、米国株かぶれになっているからなのでもなく、単純なデータでさえその根拠を立証出来ないからだ。新聞は「国内の投資家の心理もさらに上向き、決算に対する市場の評価が良かった銘柄を中心に買いが集まった」、「期初から10%超の増益予想を出す企業が多く、海外から中長期の資金も徐々に流入しはじめている」或いは「先物主導の上げ相場で指数採用の値がさ株に売買が集中している」と解説するが、そのストーリーが寧ろ覆してしまう反証データを見ながら当初「まずは総論」を考えていたからだ。例えばPER、例えばインプライドボラティリティ、などなどだ。

ただもし論点を「日本市場の売買代金の約7割を支配する海外投資家が消去法的に日本株を買っている」という方向にするなら、その可能性は当たらずしも遠からずと言えるかも知れない。先週0.25%の利上げを発表した英国を含め、欧州景気の先行きは明るいとは言えず、また債務上限問題を抱えて米国も慎重論が根強い。だから小さくて操り易い日本市場(最早グローバルには日本はこの部類)で小銭を稼ごうというのかも知れない。或いは、グローバル・アロケーションの日本株への割り振りを消去法的に短期で5%から6%に少し増やしただけかも知れない。それならば「大型株指数・TOPIXコア30、15年半ぶり高値」という事実は説明可能だ。そういう資金は決して流動性が怪しい小型株の世界へは回らない。ただそれらのどのロジックを使っても、最終的な違和感は消えはしない。

「Sell in May」は現実か?信頼に足るものか?

一方の米国株市場、5月の月次騰落率は下記に示すごとく、古典的な経済学者が好む「Sell in May」を体現するかのようにNYダウなどが下落している。ただこの「Sell in May」という格言は、そもそも「昔は裕福な投資家が夏の間は都市を離れ、その結果、取引活動が減少し、市場収益が低下するという考えに基づいている(The strategy was initially based on the notion that wealthy investors in the past would leave the city during the summer months, resulting in reduced trading activity and lower market returns.)」というのが正しい認識。

ならば現代社会の現実はどうかと言えば、手に入れたばかりの1-3月期企業決算の内容を分析し、ポートフォリオの組換えなどを検討している段階、だから市場の動きが鈍いと読むのが正しいだろうと思う。実際、決算発表一巡後のこの時期は、多くのアナリストが個別企業のレポートを書き、セクター・アナリシスを纏め、ポートフォリオのセクターアロケーションの微調整(一般的にはリバランスという)を検討している段階だ。そしてセルサイドのアナリストはこの時期からもう暫くすると、漸く投資家訪問や、或いは「Strategy for CY2023Q2」と題したカンファレンスやロードショーを開催して投資家との意見交換やプレゼンテーションを始めるのが通常のルーティン動作なのだ。決算発表でrevenueやEPS、或いはガイダンスを聞いて即座に切った貼ったする市場参加者は基本的にはヘッジファンドやデイトレーダーなどの短期売買の投機家が主体で、所謂年金基金などの「機関投資家」が本腰を入れて動くのにはまだもう少々時間が掛かる。これは長年、その現場に居て年金運用などをしている隣の運用部門を見ていた立場なので、この時間軸は間違いない現実だ。「分析と投資判断」こそが運用会社の生命線である以上、ここにはきちんと時間を掛ける。

機関投資家が投資判断し、その意思決定を具体的に決定し、売買アクションを起こすまでには、最低限何回かのペーパーワークの時間が掛かると言えばご理解頂けるであろう。考えてもみて欲しいのだが、運用会社や運用機関で投資判断業務に従事する殆どの人達は皆「サラリーマン」だ。「包丁一本さらしに巻いて」と腕一本でどこでも渡り歩いて生きていけると腹を括ったファンドマネージャーなど、そうそう居るものではない。スピードアップと合理化のために「権限移譲」をかなり進めることは出来ても、「運用現場(ファンドマネージャーなど)」と「最後のケツ持ち(CIOなどの役員)」が一心同体でない限り、ましてやその全体のフレームワーク(情報収取⇒分析⇒投資判断⇒投資行動)が「組織」の中で行われている以上、脊髄反射的に動ける巨大資金は極稀な存在というのが実態。そもそも決算発表の会社側説明さえも聞かずに、単に市場コンセンサス(それさえも、集計機関や方法によって答えが違っている)に対する「Beats or Misses」といった単純なシグナルだけで売買が出来る程、或いはプレスリリースや決算短信を読み下ろすだけで企業分析が完了する程、市場の神様はおおらかでも、優しくも無い。

例えば、先週5月4日に1-3月期の決算が発表されたばかりのアップル(AAPL)について、それは世界最大の時価総額を誇る投資対象だが、既に当面の投資方針を固めて動ける機関投資家はそう多くない筈だ。ましてや昨今はコンプライアンス委員会が異常なまでに目を光らせる時代だから、きちんとそのプロセスの記録は残さなければならない。つまり「裕福な投資家が夏の間は都市を離れ・・・」というような悠長な時代の格言は、単なる故事・言い伝えのレベルでしかないということ。逆に言えば、この後に本格的な動きがある筈、でも勿論「従来路線を維持する」という投資判断も高い確率で起こり得る。

因みに、私が現場でファンドマネージャーを任されていた時代、私は投資信託部門の「CIO:Chief Investment Officer(投資最高責任者)」でもあったので、事実上「一心同体」だった。ただ、それが現在のコンプライアンス概念の中で可能な建付けかどうかは議論の余地があるのも事実だ。

米国の債務上限問題

イエレン米財務長官が連邦債務を上限未満に維持するための特別会計措置については、早ければ6月初旬にも使い切る可能性があると米議員らに伝えたと5月2日に報じられて以降、この問題が「米国の債務上限問題」として、市場にとっては新たなかなりホットなイシューとなっているのは確かな事実だ。少なくとも、全米で多くのメディアが「大変だ、大変だ」と騒ぎ立てている。例えば嘘だか本当だか定かではないが、ある報道によれば、JPモルガン・チェースのダイモンCEOが米国の債務上限を巡る議会の対立を受け、デフォルトの可能性について議論する「作戦会議」を行内で毎週開催し、同「作戦会議」は5月21日には毎日開催となり、債務上限を巡る対立が長引いた場合は1日3回に増やす戦時体制で臨んでいるとコメントしたなどと煽っている。

ただこの現在の混乱状況を正しく理解するためには、「米国の債務上限問題」とは何かを背景を含めて、きっちりと理解する必要があるだろう。米国の債務上限とは、すなわち連邦政府が既存の法的義務を果たすために許可されている借入金総額の上限であり、米国議会によって設定された法的制限のこと。連邦政府の既存の法的義務とは、社会保障およびメディケア給付金、軍人給与、国債の利子、税金の還付、その他の支払いが含まれる。また債務上限は新たな支出の約束(義務)を認めておらず、純粋に議会と大統領(過去の両党大統領を含む)が定めた既存の法的義務に対して政府が資金を提供することを認めるもの。

債務制限の概念は 1917 年に初めて確立された。それ以前は、債務の発行ごとに議会が承認する必要があったが、債務上限を設けた当初の目的は、実は第一次世界大戦の戦費資金調達プロセスを緩和することであり、債務や支出を制限することではなかった。時間が経つにつれて、債務上限は支出と借入全体を管理するメカニズムに進化した。政府がより多くの資金を借り入れ、債務不履行を回避できるように、長年にわたって債務上限は何度も引き上げられてきたが、債務上限の引き上げはしばしば論争の的となる政治問題となっている。

一部の議員は、債務上限の引き上げにより政府支出の拡大が可能となり、財政の無責任につながると主張している。債務上限を引き上げなければ米政府債務不履行のリスクがあり、金融危機を引き起こす可能性があると主張する議員もいる。こうした見解の相違はしばしば政治的対立につながり、一方が債務上限引き上げの投票と引き換えに譲歩を要求することになる。たとえば、オバマ政権時代には、債務上限をめぐっていくつかの注目を集めた争いがあった。正に政争の具とかしていることは否めない事実だ。

そして債務上限をめぐる長引く紛争により、2011年8月、3大信用格付け会社の1つであるスタンダード・アンド・プアーズ(S&P)が史上初めて米国の信用格付けを引き下げた。それは予想以上に当時、債券市場やクレジット市場に混乱をもたらしたことを記憶している。格付けはAAA(最高格付け)からAA+に引き下げられ、その水準は現在でも維持されている。2011年当時、議会は米国債務上限危機を回避するため、間一髪で債務上限を引き上げたが、政治的な瀬戸際政策と決定に至る過程で国の統治(ガバナンス)と財政責任に疑問が生じ、米国政府の財政管理の困難さが露呈したからだ。ただ一方で、他の2つの主要格付け会社であるムーディーズとフィッチは格下げをせず、AAA格付けを維持している。従ってS&Pの格下げは必ずしも全体のコンセンサスを反映したものではないとも言われている。

この問題を困難にさせているものと解決策

まず当然のことながら、債務上限を引き上げるためには、上下両院の議会が新たな法案を承認し、大統領がそれに署名する必要があり、まずは下院での審議から始まる。実は既に共和党が過半数を握る下院では去る4月26日に債務上限を1兆5000億ドル引き上げる法案が承認されている。だが、それは支出を2022年の水準まで削減し、その後の成長率を年間1%に制限するという条件となっている。その為、支出を増やすことで支持層に応えているのが与党民主党、或いはバイデン民主党政権(ホワイトハウス)が納得する筈もなく、このままでは民主党が過半数を占める上院でこの法案は通過する筈がない。上院で法案が可決しない場合、その法案は大統領のもとへは送られないので、当然、この法案は成立しない。

従来はそれでもギリギリのタイミングになってでも法案は承認され、大統領も署名し、債務上限は引き上げられてきた。だが今回はそうならないかも知れないとされる理由は、米国の2極分化がパンデミック時の影響などもあって更に深化し、以前にもまして溝が深まっているとされるからだ。そもそも、現在の米国でのインフレを引き起こしたのは、バイデン民主党政権が新型コロナウイルス感染症のパンデミックへの対応として行った公衆衛生、経済回復、個人や企業への支援に重点を置いたさまざまな措置、すなわち「ばらまき財政」が原因だという評価が根底にある。例えば、アメリカ救済計画法では2021 年 3 月に可決された 1 兆 9,000 億ドルの経済刺激策が取られた。これには個人への最大 1,400 ドルの直接支払い、失業手当の延長、新型コロナウイルス感染症のワクチン接種と検査のための資金、中小企業への支援、州および地方自治体への援助などが含まれるが、これが故に「働かずして潤沢なキャッシュが貰える」と労働市場が極めてタイトになる原因になったとされているのは既報の通り。ただ民主党の基本的な考え方や立場に照らせば、これが彼らの政策であり、有権者のマジョリティはこちらを支持しているからこそ、ホワイトハウスの住民(大統領)も、上院の過半数も、民主党が抑えているのだ。

オバマ民主党政権時代の「オバマケア政策」でも明らかな通り、基本的に民主党は労働組合などの支持を基盤とし、手厚い保護や支援を是とする一方、必要な財源は企業や富裕層への増税で賄うという考え方が根底にある。民主党が米国コーストサイドの典型的な多民族国家的政治思想に寄り添うのに対し、共和党は伝統的に本土内陸部に多い白人社会に支持基盤を持つ場合が圧倒的に多い政党という違いがある。リベラルと保守という単純な分け方をする場合さえもあるぐらいだ。だから共和党は反対に企業も富裕層も無く減税を推進する側の立場にある。また今回は「バイデン政権のばら撒き財政によりインフレになり、その為にFRBも景気を阻害してでも需要を低下させる金融政策を取らざるを得なくなり、企業と富裕層が望まない方向になった」という共和党側の想いがある。この溝は埋まりそうで、そう簡単には埋まらない。

債務上限問題について、何か簡単な解決策があるかといえば、民主党、共和党双方が少しずつ妥協して歩み寄るしかない。日本の様に、圧倒的に与党がマジョリティを握っている状況ではない「捻じれ国会」である以上、答えは「双方の妥協」。ただ出来れば民主党政権側の妥協が強い方が、恐らく市場は好感するだろう。何故なら、それがより「資本主義」に寄り添う内容になる筈だからだ。ただ大統領側が民主党である以上、上下院が妥協出来ても、バイデン大統領が拒否権を発動する可能性はある。なにせ次期大統領選挙にも出馬表明した以上は、既に「弱い大統領」にはなれなくなっているのだから。さてさて、という感じだ。

日本市場への違和感の理由

ご承知の通り、株式市場が会社を評価するのは「1に利益、2に利益、3にも利益」というのがセオリーだ。最近ではESGだの、SDG’sなどと言った評価軸を持ち出す場合も数多あるが、基本は収益だ。その中で、投資家が投資先を評価する際に前期実績と今期予想のどちらを大事にするかと言えば、当然「今期予想」だ。終わった期の話ではなく、今期今走っている期の業績予想、そしてそれ以降だ。

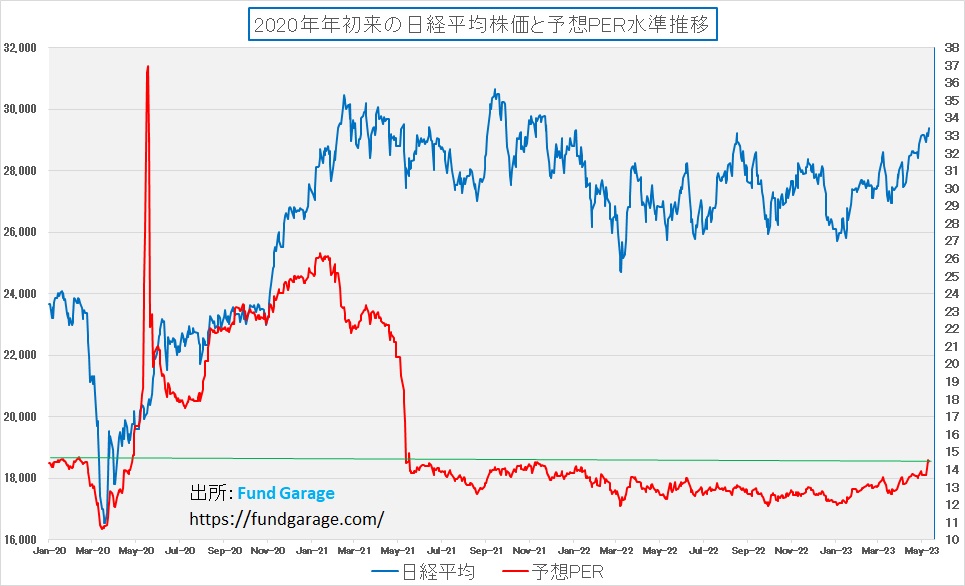

もし前述の通り「大型株では好決算や24年3月期(今期)の増益予想が続いている」というのならば、今期予想EPS(一株当たり利益)を元に計算されるPERは従来よりも低下して当然なのだが、実はPERはその反対に動いている。その証左が下記のチャートだ。

今現在の足元の日経平均ベースの来期予想PERは14.49倍と急騰し、2020年3月のパンデミック前の水準に回帰し、逆にパンデミック後の一波乱が落ち着いたあとの期間の水準を上回ってしまった。勿論、株価も上昇しているので、ある程度はPERも上昇するのだが、現状は日経平均採用銘柄から算出されるEPSは顕著に低下している。銘柄的には任天堂、日本郵船、伊藤忠商事、そして三井不動産などが大きく足を引っ張っていると試算することが出来る。

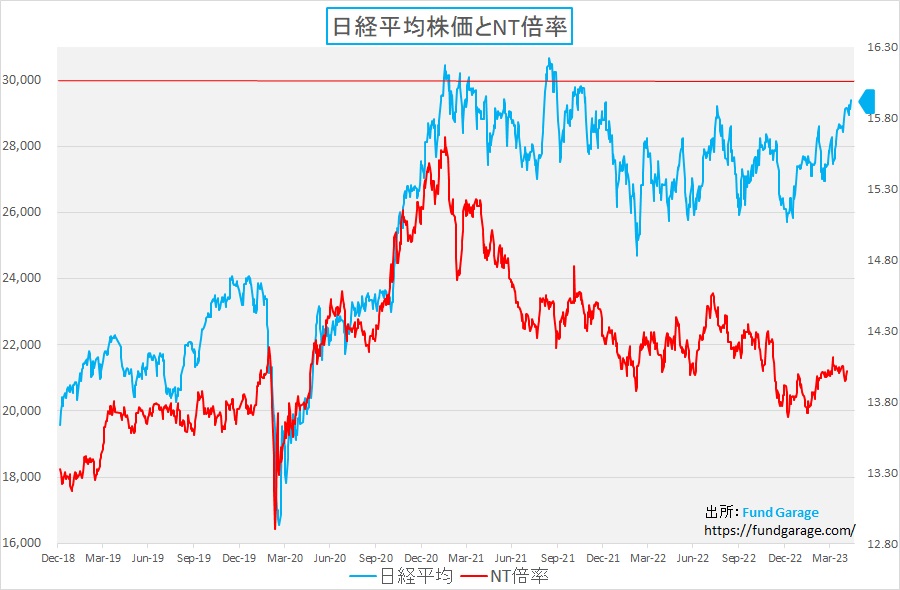

また一方で「先物主導の上げ相場で指数採用の値がさ株に売買が集中している」という話だが、下記のNT倍率の推移を見ると、決して日経平均先物(値嵩株が貢献するのもこちら)が指数を釣り上げている痕跡はない。ご覧頂ける通り、寧ろNT倍率が低下しているので、TOPIX型(時価総額加重平均)の上昇で株価が上伸していると見るのが正解だ。TOPIX先物で指数を歪に吊り上げることはテクニカルにも無理な話だ。

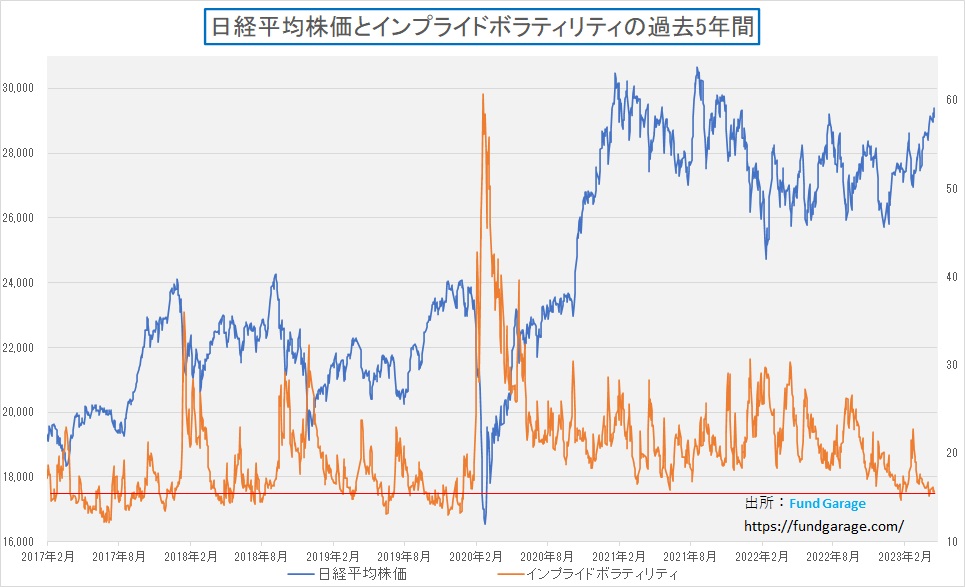

だとすると最後に気になるのは、市場のエネルギー、熱狂度合いを示すとも言える日経平均のインプライドボラティリティの水準なのだが、これも残念ながら、サポート材料というよりは、寧ろネガティブな印象を受ける内容だ。ご覧頂ける通り、現状の日経平均インプライドボラティリティは15.78と遂にこの5年間、つまりパンデミック前も含めてかなりヒストリカルにロー(低位)・レンジな方に入っている。経験則的にはここからスルスルと日経平均30000円越えとなるよりは、一旦は28000円残半を試してインプライドボラティリティの上昇を得てからとなる可能性の方が高い。ただこれはあくまでも数字遊びの世界なので「ほっかむりして隠れる準備」程度にこれだけならば考えておけばいい。ただ前述の通り、バリュエーション的にも褒められた水準では無い以上、あまり安穏としているのも気になるところ。

米国の債券市場はどう動いているか

米国の債務上限問題で一番直撃を受けるのが米国債だ。世界で一番流動性があり、信用力も高く、債券投資のみならず数多の調達金利の水準決定など、あらゆる面で金利のベンチマークである米国債がデフォルトになるのが、米国の債務上限問題の結末だからだ。過去は必ず土壇場で決着してきたので、市場には(私も含めて)どこか「最後は何とかなるさ」という甘えがある。だからこそ、仮に万が一のことがあれば、米国債のデフォルトという事実を市場がどう受け止めるかは、ハッキリ言って想像が付かない。どの程度、混乱するかも想像の域を出ない。

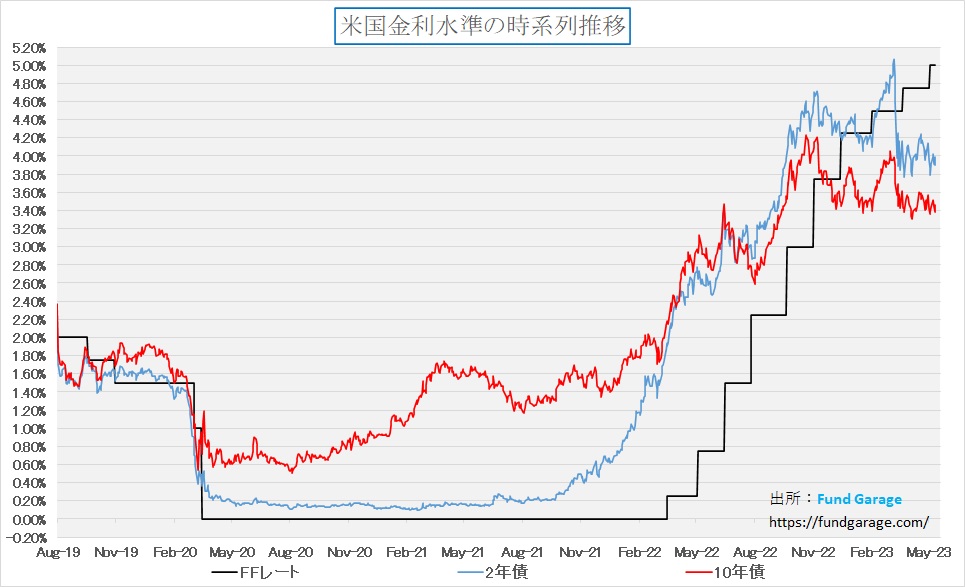

ただ現時点では米国債券市場は極めて淡々と推移している。まずはFFレート、2年債、10年債の金利の流れで、長期的な金利推移トレンドを見て頂きたい。実はこれを見ると明らかな通り、2022年11月2日に最後の0.75%幅の利上げが行われてFFレートが3.75%になった頃をほぼピークとして、10年債は下方トレンドに入り、一方の2年債も、23年3月初め頃は利上げをしてもインフレは収まらないぐらいに景気も強く、労働市場もタイトだと読み込んで一旦は5.0%を超える場面さえ演じている。だが基本的には右肩下がりの金利低下トレンドの中にあるように思われる。10年債に至っては昨秋9月初旬の水準にまで押し戻された感じだ。

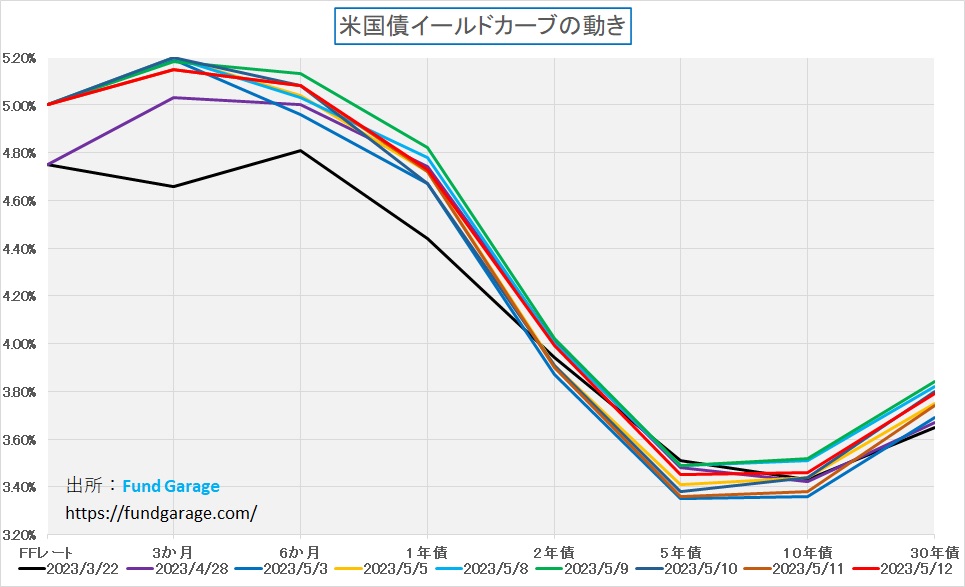

その金利低下の流れを見て頂いた上で、次はイールド・カーブをお見せすることとする。

動かなくなったイールド・カーブの意味

下記の図は、主として今月に入ってからのイールド・カーブの変遷を示しているが、ご覧頂ける通り、まずもって動きが無い。特に残存期間が1年以上の中長期債の部分については、上下に0.2%の変化さえも無い。そして特徴的なことは、5年債以降のところでは「順イールド」に戻ってきたままが続いている。ということは、少なくとも米国債券市場は米国の債務上限問題を言われる程にはシリアスに受け止めておらず、大きな悪影響を与えるような事態にはならない、若しくは土壇場で上限は引き上げられるだろうと捉えていると読むことが出来る。もちろん、米国債がデフォルトになるリスクをどのように織込めば良いのか、米国債市場も未経験なことでもあり「わからないから無視」という可能性も否定はしない。だが、少なくとも現時点で見る限り、米国債券市場は動揺していない、すなわち機関投資家の類は冷静に見ていると言って差し支えないだろう。

そもそもイールド・カーブって何?

以前にもお伝えしたことがあるが、日銀のYCC、すなわち日銀が行っているイールド・カーブ・コントロールが昨年末あたりから話題になった時以降、驚くことに日経新聞のような経済紙のみならず、一般紙までが「イールド・カーブが歪んでいる」という報道を日常的に行うようになった時期があった。だが、そもそも「イールド・カーブ」というもの、債券市場に関わる専門家でも無ければ「一般常識」のような扱いが出来るようなものでは無かった筈である(プレミアム・レポートではそれよりもずっと以前からご紹介はしてきたが・・・)。

そこでもう一度、ここでイールド・カーブとは何かを簡単に解説してみたい。

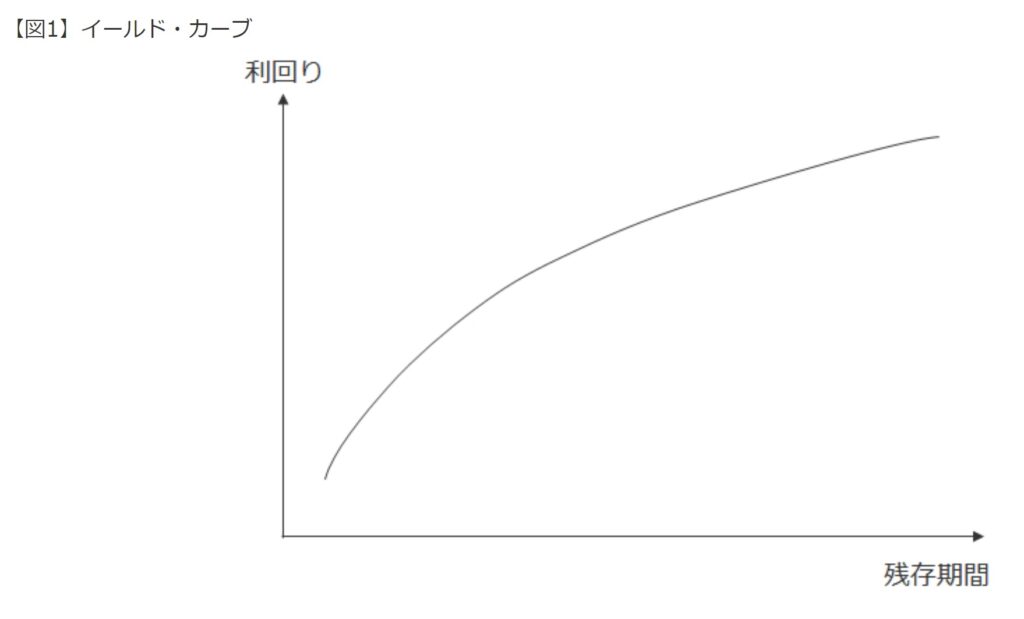

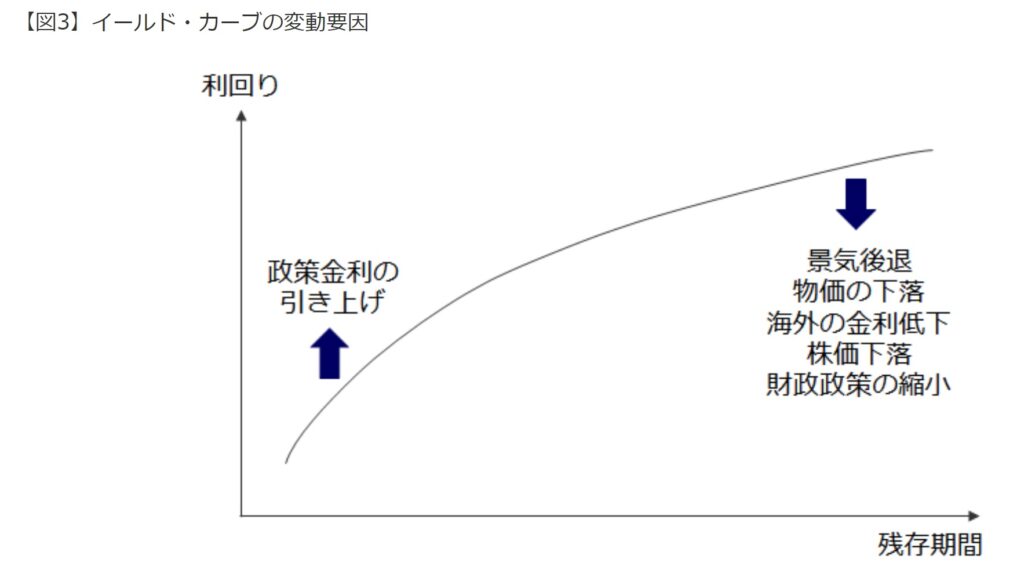

一般的に債券の残存期間と利回りの関係には図1のような曲線であらわす関係がある。これを金利の期間構造(Term Structure of Interest Rates)と呼ぶが、通常は残存期間が短いほど利回りは低く、残存期間が長くなるほど、その利回りは高くなる。例えば昔、銀行の1年定期預金よりも2年定期の方が利回りが高いのが常識だったことを思い出して欲しい。また、普通預金よりも定期預金の方が利回りが高くなるのは、普通預金の利回り設定のベースが、翌日物(残存期間1日)の利回りが基本になるからであり、定期預金は短くても残存期間が1カ月から3カ月は最低は確保されていたからだ。期間が長いほど金利が高くなる理屈を定性的に説明すると、まとまったお金をそれだけの期間固定して、預金受け入れ側が好きに利用出来るようにさせるために預金者は資金としての流動性を失うための代償であり、或いは、銀行側は貸付先が破綻する可能性である信用リスクをその期間分だけ背負込むための報酬だとも言える。

そしてこの金利の期間構造を図示するために、縦軸(Y軸)に利回り、横軸(X軸)に残存期間を取り、各残存期間の利回りをプロットしてそれぞれを線で結んだもの、それが曲線となるので「イールド・カーブ」、若しくは日本語で「利回り曲線」と呼ぶ。このイールド・カーブ、その形状は、経済状況や金融政策、財政政策、将来の期待によって、水準や傾き、曲率が変化する。この形状の決定要因を説明する主な仮説としては、純粋期待仮説、流動性プレミアム仮説、市場分断仮説、特定期間選好仮説がある。

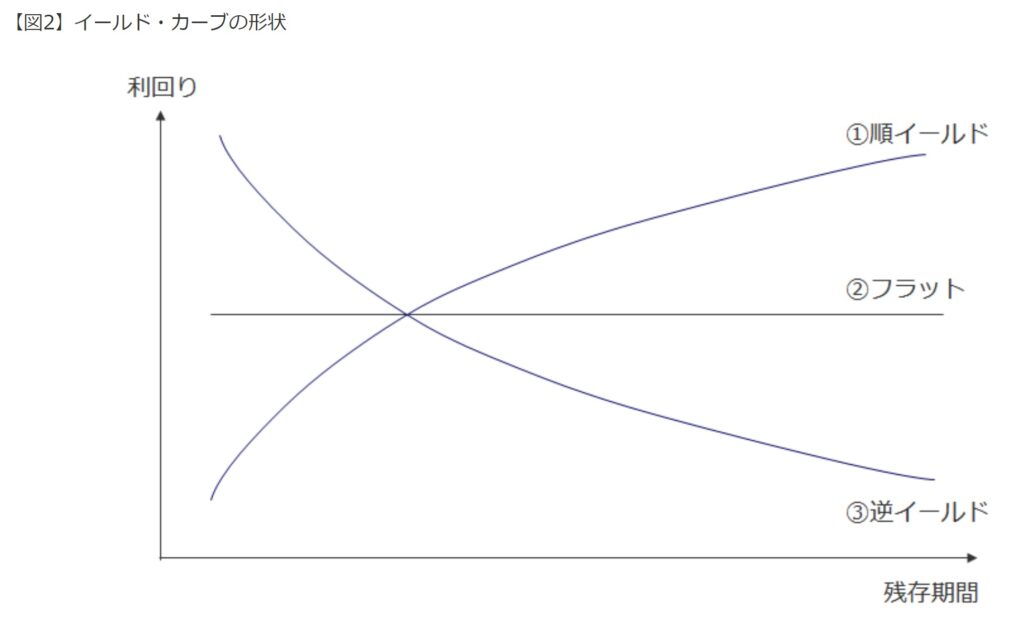

このイールド・カーブの形状は、金融政策や将来のインフレ期待の推移や経済成長率への期待によって変化する。図2の①のような右上がりの場合を順イールドと呼び、将来の景気が回復し、金利が上昇すると予想しているのであれば、右上がりの形状となる。図2の②のような水平の場合はフラット、図2の③のような右下がりの場合は逆イールドと呼ばれる。

そして、一般的にイールド・カーブの変動要因については3つの仮説がある。金融政策、経済状況、将来の期待及びリスク・プレミアムの変化がそれだ。例えば、景気が後退した時には、資金需要が低下し、金利が低下する。イールド・カーブを変化させる要因は、以下の図3のように整理される。

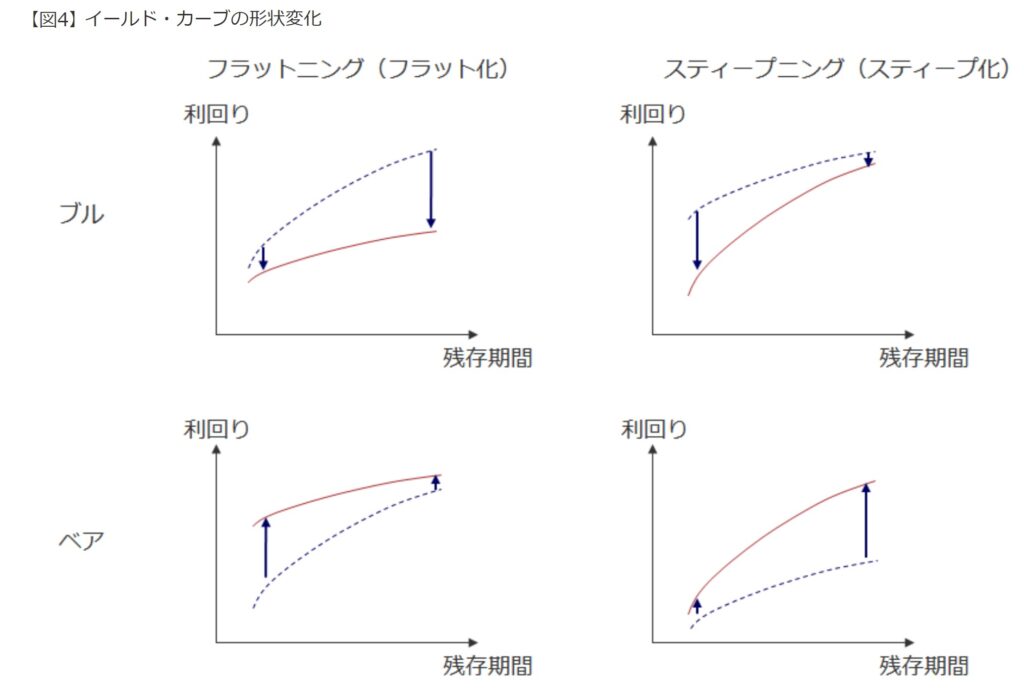

イールド・カーブの形状変化は、金利水準の変化と長期・短期の関係の変化、曲率の変化で表すことができ、水準が上昇するときはベア、下落するときはブルと呼ばれる。長期・短期の関係の変化により、イールド・カーブの傾きが水平方向へと近づくことをフラットニング(フラット化)といい、傾きが大きくなることをスティープニング(スティープ化)という。これらの変化を整理したものが図4となる。

このブルとベアという表現は、金利が低下するというのは「債券が買われて値上がりする」からのブル、金利が上昇するというのは「債券が売られて値下がりする」からのベアだ。それに曲率が水平になることでフラット、或いはより傾くことでスティープということになる。

前述した純粋期待仮説は長期金利の水準が将来の短期金利に対する期待によって決定するという理論のことである。将来短期金利が上昇すると予想すると、長期金利が上昇し、イールド・カーブは右上がりとなる。流動性プレミアム仮説は、長期金利が短期金利よりも流動性が低いことに対するプレミアム分だけ高くなるという仮説である。市場分断仮説は短期金利と長期金利の市場には投資期間の異なる参加者がいることから、別々の需給要因で決定しているという仮説である。特定期間選好仮説はこれらの仮説を組み合わせた仮説で、投資家が特定の期間を選好し、別の期間に投資するにはプレミアムを求めることからイールド・カーブの形状が決定するという仮説である。

現状の日本国債のイールド・カーブはどうなっているか

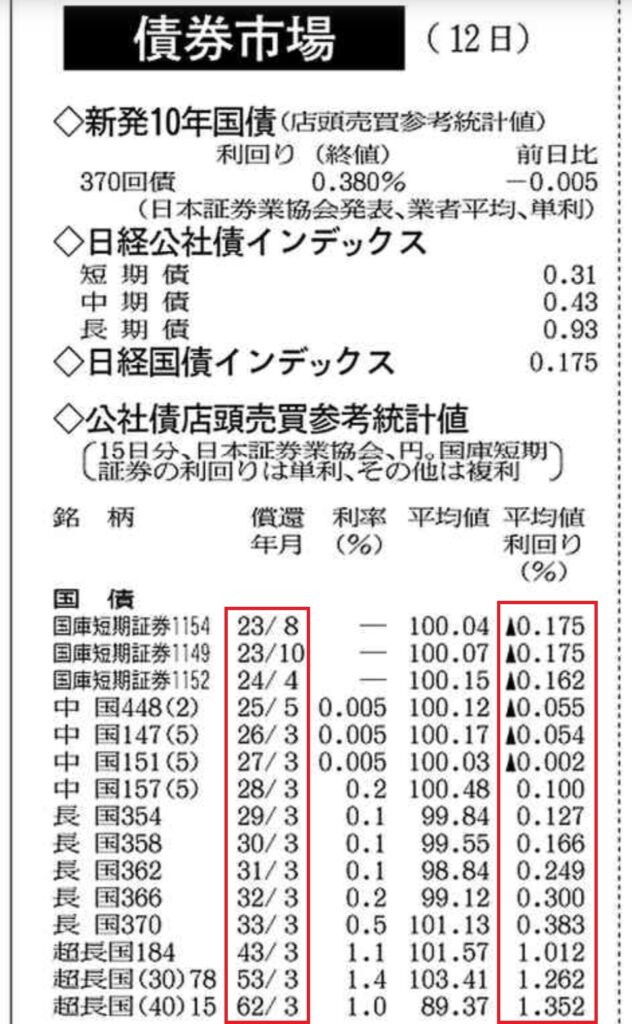

さて、4月28日の日銀金融政策決定会合を受けての日銀植田新総裁の会見時、既に日本のイールド・カーブに従来喧伝されてきたような「残存期間10年」のところの金利が極端に低く凹になっているという状態は認められない。寧ろ、ヘッジファンドなどの投機筋が「空売り」を仕掛けられなくなった(コスト的にリスク・リターンが見合わない)こともあり、下記の表の通り、正常な順イールド(かなり低位でフラットにも近いと言えるが)になっている。左側の赤枠の中が「償還年月」で、右側が「平均値利回り%」となる。中国157回債が28年3月償還なので残存期間5年、長国370回債は33年3月償還なので残存期間10年、超長国184回債は43年3月償還なので残存期間20年といったように見て、右側の利回りを確認してみて欲しい。一時期の一般紙やワイドショーなども巻き込んでの「YCCは撤廃すべき説」はどこへ行ってしまったのだろう。少なくとも、日本のマクロ環境が昨年12月下旬から大きく変化したとは思えないのは私だけではあるまい。

右肩上がりのビジネス・トレンド

クラウドサービスとサイバーセキュリティ

トヨタ自動車(7203)が12日、子会社トヨタコネクティッドが管理する顧客約215万人分のデータの一部が誤ってインターネット上で外部から10年近く閲覧できる状態になっていたと発表した。この件以外にも情報漏洩やハッキング、或いはシステムトラブルなどの話題で「クラウド」は安全なのかという議論をよく耳にする。「だからこそ、やっぱり金融機関などの重要な個人情報などは独自のデータセンタのサーバー内で保持すべきだ」という論調に発展するものもある。

また経済環境などの予測を含めて、今後は企業のクラウド環境への投資もスローダウンするだろうというような推論を展開するものもある。つまり、目に見えて独自の「檻」に入れたサーバー環境、「オンプレミス」の方が安全であり、インターネットの雲の中にあるなどとするクラウドに高い費用をかけて移行する意味は無いという考え方だ。何もこれは日本に限った論調ではなく、大手クラウドプロパイダー、具体的にはアマゾンのAWSやマイクロソフトのAzure、或いはアルファベットのGoogle Cloudなどについてのアナリスト・レポートなどにも、クラウド・サービスの将来性への疑問符として織り込まれている時がある。

だがそれは全くの誤認・誤解だと断言出来る。恐らくそうした混乱を招いている原因は、例えば本件に関する前述の記事などで「~略~クラウド上のデータ取り扱いを点検する過程で判明した。トヨタコネクティッドが顧客データを誤ってクラウド上で公開設定にしていたという。」と、細かい解説も無く、安易な表記がなされることで刷り込まれる認識にあると思う。そして「クラウドが・・・」という記事が増えたのは、クラウド・コンピューティングを利用する企業が増えてきたからに過ぎない。とは言え、そこに「クラウド」という単語が入ることで、「やっぱりクラウドはサイバーセキュリティが甘いようだ」と思い込む人が多くなること自体は致し方無いのかも知れない。

また最近は「パブリッククラウド」、「プライベートクラウド」そして「ハイブリットクラウド」という考え方でクラウド利用の方法が分かれてきたことも混乱を招く原因になっているのかも知れない。「パブリック」などという単語を使われることから、何か誰にでも開かれた世界というような誤解が生まれても、ある意味では仕方が無い。通常「パブリック施設」とか、「パブリック・ゴルフ場」などで使われるパブリックの意味は「誰でも利用出来る」という意味で「公(おおやけ)の」という意味でしかないからだ。

一方で、伝統的に金融機関などが抱えてきたITインフラのこと、すなわち自社で所有する独自の物理的な「檻」(データセンタ)に囲っているもののことを「オンプレミス」と呼ぶが、もしそれがインターネットに接続されれば、その存在は一般的な語感で言うところの「パブリック」(公の)な存在となることは、あまり知られていないのかも知れない。つまりその瞬間にインターネット上に「門扉」を開いたことになり、表札を掲げたことになるからだ(グローバルIPアドレスという全世界共通の住所表示まで「パブリック」になる)。逆にもしそれがどうしても嫌ならば、「オンプレミス」のデータセンタを一切物理的にインターネットと接触しない様に繋がないしかない。つまり「オンプレミス」と呼ばれる従来型のデータセンタのコンピューティング・システム・インフラが「クラウド」に対して持てる優位性というのは、インターネットを利用している限り、少なくとも「セキュリティ」という観点では存在しない。

どうやってもこじ開けられない金庫は存在しない

かつてサイバーセキュリティのトップ企業であるチェック・ポイント・ソフトウェア・テクノロジーズ(CHKP)のCEOを取材した時に断言されたのだが、「悪意のある誰かが、時間を掛けてこじ開けようと挑んだら、どんな金庫の鍵でも必ず開けられる。それはITの世界でも同じこと。だからこそ、常に最新の技術を取り入れて、セキュリティ・システムをアップグレードし続ける必要がある」と聞かされた。

これは私が「御社のセキュリティ・システムは世界一の技術で極めて堅牢だと聞いているが、仮に世界中に御社の製品が導入されたら、御社のビジネスの成長は止まるのか?」という質問をぶつけたからだ。ビジネスの永続的な必要性と成長余地について答えだった。

確かに身近な例で言えば、Windowsや最近ではiPhoneで使われるiOS(以前はMac OSと共に、サイバーセキュリティは心配しないで良いとまで言われた)まで、頻繁にアップデート・プログラムで更新しないとならないことがその証拠だ。塞いでも、塞いでも「セキュリティ・ホール」が無くならないのではなく、常により新しい技術でセキュルティー・ブリーチを試みる「悪者」がおり、常にいたちごっこになっているからだ。またクルマの鍵をキーロックしてしまった場合、あれほど電子キーで盗難防止などと思っていたドアも、JAFを呼べばものの1分もあれば開けられてしまう。この現実は私が運転免許証を取得して40年経っても変わらない。一方で、当然クルマの鍵は相当に形態が当時とは変わっている。

更に、報道によれば防衛省・自衛隊が2024年にもサイバー分野を担う自衛官を民間から始めて採用するようだ。それも最高年収が事務次官級に相当する2300万円ほどとし国家公務員で最上位の待遇で採用する調整に入ったというのも、今や国家レベルでサイバーセキュリティ対策というのは不可避で喫緊の課題であり続けている証拠でもある。

当然、充分なサイバーセキュリティ対策を施し続けるには、常に日進月歩のセキュリティ対策を取り入れて、それを更新し続けなければならないのだが、問題は「それを独自システム、オンプレミスの檻の中で続けることが出来るのか」ということだ。堅牢なサイバーセキュリティシステムを構築し、それを維持管理・運営するには、ハードウェアとソフトウェアも併せて膨大な費用が必要だ。24時間インターネットの監視し続けることのコストは決して馬鹿にならない費用が掛かる。だからこそ、実は巨大な専門業者である大手クラウドサービス・プロパイダーにそれらを委ねた方が、最終的にはコスト的にも優位性が保てるようになる。

ならば「パブリック・クラウド」と「プライベート・クラウド」の違いは何かといえば、前者は仮想化技術を利用して、インターネットまたは専用ネットワーク接続を介して、必要に応じてコンピューティング、ストレージ、ネットワーキング リソースなどのITリソースを顧客間で共有している状態であり、「プライベート・クラウド」とは、インターネットを介してコンピューティング サービスへのアクセスを提供する仮想化されたデータ センターでも、ITリソースは組織内のユーザーにのみ提供されるというもの。そしてこれら両方を利用するのが「ハイブリット・クラウド」と呼ばれるものだ。この手の用語は正しく理解しておかないと、IT市場の未来予測に間違いが生じる原因となる。

サイバーセキュリティと人為的なミス

冒頭のトヨタ自動車の事例、実際にトヨタから送られてきたメールにはこうある。「この度、トヨタがTC(トヨタコネクティッド株式会社)に管理を委託するデータの一部が、クラウド環境の誤設定により、公開状態となっていたことが判明しました。本件判明後、外部からのアクセスを遮断する措置を実施しております」。つまりハッキングされたわけでも、セキュリティ・ブリーチされたわけでもなく、単純に人為的な設定ミスでしかなく、クラウドの安全性自体が侵害されたわけではない。

ただその一方で、この手のサイバーセキュリティ対策に必要なコストは利用顧客側のITリテラシーによって、その予算の割り振りが大きく変わるものだ。予算を絞り込めばセキュリティ・ブリーチの可能性は高まるが、それが間違いだったと気づくのは実際に大きな被害が出た時、ということになる。ただ日進月歩でセキュリティ対策がより重要になっていることは紛れもない事実であり、右肩上がりのビジネス・トレンドは間違いなくここにもある。

こうしたサイバーセキュリティ対策にかかわる企業としては、前述のチェックポイント・ソフトウェア・テクノロジーズ(CHKP)の他、クラウドストライク・ホールディングス(CRWD)、パロアルト・ネットワークス(PANW)、クラウドフレア(NET)など、何のどこを守るかによって多くの企業がある。これらの面白みを探して理解するには、どんなリスクがあるかを理解することから始める必要がある。少なくとも、人為的なミスを取り上げて「クラウドはセキュリティが脆弱」などという安易な理解はしないようにしないとならないということだ。

ひとつのテーマとして、サイバーセキュリティを理解するためには「仮想化」ということも勉強する必要があることは言うまでもない。この第一人者はVMware, Inc(VMW)だ。IT の仮想化市場において世界一のシェアを誇る製品やサービスを開発・販売している。

なぜ、このような話を今回お伝えしたかと言えば、マクロ経済への不安が高まると、必ず宣伝広告費などと同様に「絞られる予算」の項目と見做されるのか、企業収益が伸び悩んだりするからだ。

まとめ

『損切り』がパフォーマンス向上の秘訣とされた歴史的背景

投資の入門書やそれらしいアドバイスをする人の中には「投資を成功させる秘訣は、損切りルールを徹底すること」と謳っているものがたくさんある。ただそれは一面では正しいとも言えるが、少なくとも私は個人投資家の人に積極的に「損切り」そのものをあまりお薦めしたりはしない。

恐らく「損切りルール」なるものが公然と言われるようになったのは、1980年代後半の不動産バブルとその崩壊の過程だと記憶している。その頃まで、多くの機関投資家や事業法人の財テクの枠組みが「原価法」と呼ばれる「実現利益主義」の信託勘定(「特金」とか、「金外信」と呼ばれた)で行われていたからだ。そしてそれまで(1989年末)は打ち出の小槌のように利益を出し、企業決算にも貢献してきた財テク・ファンドの多くが、企業の決算時や財テクからの撤退表明時に、とてつもなく大きな実現損を表面化させることになり、企業破綻を含め社会問題化したからだ。

その「原価法」という会計主義は、簿価と時価の違いを比較した評価損益については、利益とも、損失とも、どちらも認識しない、今考えるとかなり特殊な会計処理だ(※最近のシリコンバレーバンク(SVB)の破綻は、表面化していなかった評価損が実現損に変わったからという点では、全く同じ事象と言える)。値下がりした銘柄はそのまま放置しながら、値上がりした銘柄だけを売却して実現利益として計上するならば、ある程度株式市場が上昇傾向を続けていさいすれば、(猿が運用しても)その間は確実に利益を挙げることが出来る。何故なら、値下がりした銘柄はファンドの中に残しておけばいいのだから。そうして多くの運用機関が名目の利回りを競っていた時代があった。しかし、当然のことながら、徐々に値下がり銘柄がファンドの底だまりになっていき、いつの間にかファンドの8割は死に体の”塩漬け株の山”という事態に多くの財テク資金が落ち込んでいった。

その反省に立って90年代に入って徐々に採用され、事業法人の運用でも切り替えられていったのが「低価法」と呼ばれる会計原則で、それは常に時価評価で考え、実現損も評価損も同じように損失として会計処理をするものだった。確かその前段階として、強制低価法という会計ルール(時価が簿価の50%を下回った場合は特別損失として実現損に振り替える)の導入も行われた。要するに、今でいう「NAV:Net Asset Value」の考え方なのだが、導入当初は業界に激震が走ったものだ。幸いにも当時私が担当していたのは銀行などの金融機関ばかりで、その資金は「低価法」を当初から採用していたから、漸く世の中全体が当然の流れになったと喜んでいたのも束の間、引継ぎで新担当となった「原価法」のファンドを見た時は、椅子から転がり落ちる程度では済まないほどに内容を見て驚いた。何故なら、仮に元本が30億円のファンドだったら、実際のNAVは5億円も無いというものが実在したからだ。つまり評価損率△80%というような状態の銘柄がファンドの中にゴロゴロしていたということ。仮に売却すれば、いきなりその評価損が実現損に切り替わるため、おいそれとは売るに売れないという状況だった。(※ その後の顛末のドラマについては本題とは関係なくなるので割愛します)

その頃から言われ始めたのが「損切ルールを徹底する」という話だ。例えば一例を挙げると、買値から5%下落したら第一ワーニングとして管理銘柄リストに計上され、毎朝帳票が回され、10%下落したら第二ワーニングとして保有継続するなら保有理由を稟議申請することが求められ、15%下落したら担当ファンドマネージャーの意向とは関係なく強制的に管理部門で損切り執行、と言った感じのルールだ。

だがこのルール、常にマークツーマーケット(mark to market)して時価ベースのトータル損益を管理している「低価法ファンド」の運用者にとっては、手間暇ばかりが増えて、何のメリットも無いルールだった。つまり誰かに指摘されるまでもなく、下落による評価損も含めて常にパフォーマンス管理をするのが運用だったからだ。

投資信託に運用担当資産が変わってからは、そもそも投資信託自体が毎日NAVに基づいた基準価額を算出するため、担当替えになった1994年からも運用態度に関しては全く同じだ。そしてこの頃までに、自分の中で「損切り」に対するひとつの投資哲学も確立したように思う。

ファンドマネージャーの損切りと個人投資家の損切りについて

「株価は企業の解散価値に将来収益の合計値を合算したもの」というのが基本的なロジックであり、将来収益の合計値としてどの程度先の収益までを織込むかが市場の強弱感だと言える。だから企業収益を挙げ続けている企業の株価は「必ず値上がりする」ものであり、逆に企業収益が挙がらない限り、株価は何処かで必ず崩落する。この考え方が正しいことはS&P500の長い歴史的チャートが証明してくれる。

だから私は基本的に損切りをしない。というより、一度投資を始めたら、余程のことが無い限り売らない。何故なら、常に投資開始の最初の着眼点が「右肩上がりのビジネス・トレンド」があるかどうかのチェックであり、そのメインプレイヤーである限り、その右肩上がりのビジネス・トレンドの中で必ず企業収益を挙げ続け、企業の解散価値が増大するというロジックで運用していたからだ。逆に、だからこそ「右肩上がりのビジネス・トレンド」の有無、その動向フォローには細心の注意を払う。当然、投資先がそのビジネス・トレンドの中にあり、その恩恵を受けるプレイヤーであり続けているかどうかを必ずフォローする。

また株価が下落している時、つまり評価損率が大きくなってきた時、まず行うのが当初考えたビジネス・トレンドが続いていて、きちんと右肩上がりのままであるかどうかのチェックだ。そしてもし予想通りに続いているならば、寧ろ評価損率が大きくなっている銘柄を買い増しする。平たく言えば「ナンピン」となるが、アウトレットモールに買い物に来た気持ちで追加購入してしまう。

しかし、残念ながらビジネス・トレンドが想定と違ってしまった時、或いはメインプレイヤーだと思っていたのが技術的な失敗などで脱落してしまった時など、そうした時は売却を考える。これが基本的な私の投資に対するスタンスだ。

ただファンドマネージャーとして運用する時は、若干違った要素を加味せざるを得なくなる。それが「時間」だ。ご承知の通り、ファンドマネージャーは常にパフォーマンス競争に晒されており、見ず知らずの他のファンドマネージャーに数字で打ち克たないと評価されない。投資信託ならば、追加資金が入って来なくなる。故に、時間効率も考えて、本当は問題ないと思っている銘柄でも、断腸の思いで売る時がある。基本的にそうした時は買値よりも値下がりしている場合が多く、傍から見れば損切りに見えるかも知れない。ただそれは毎日毎日時価評価でNAVを計算しているファンドである以上、評価損も実現損もパフォーマンス的には同じ意味であることも手伝って、あまり「損切り」という感覚は無い。強いて言うなら、単なる「別離」。

一方、私は自分の個人的な株式ポートフォリオでは保有株を売却したことが基本的に無い。もちろん頻繁に売買するタイプではそもそも無いのだが、株価が下がっている時は寧ろ「買い増しの好機かな」という視点で見てしまう。

ただ問題があるとすれば、個人のポートフォリオなので「資金繰り」が問題になる。流石に無尽蔵に投資資金が湧き出るわけではないのだから。「あれが欲しいなぁ」と思うが「今は株に回す資金が足りない」というような時は寂しい思いをする。これは会員の皆様だから正直にお伝えすれば、結局は資金繰りがつかない限りは諦めている。ファンドマネージャーとして業務で投資を行っている時は、資金効率を考えてパフォーマンスを挙げるために入れ替えを模索することもあったが、実は無理に入れ替えても成功しない時は結果的に何度もあった。要は見切りをつける時が底値になり、売った後に切り返していたなどということがよくあったということ。市場参加者は基本的に同じ情報をもって投資判断を行っている以上、インサイダー情報など特別な情報(実際にはインサイダー情報って本当に出くわさないものです)を持っていない限り、急落前に売り逃げたり、急騰前に仕込めたりすることは基本的にあり得ないからだと思う。

パフォーマンス競争に追い立てられているわけではなく、自分自身の納得感が最も重要で、時間も味方に付けられるのが個人投資家の運用であり、資金特性だとすれば、私は基本的に損切りはお薦めしない。入り口で間違っていない限り、時間は掛かるかも知れないが、企業収益を挙げている会社の株価は必ず上がる。それはどんな経済学の教科書も否定出来ないことだから。ただどうしても短期的な資金効率などを考えるとすれば、入れ替え判断自体はたとえ個人投資家だとしても否定はしない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週の見どころは相関関係の説明です。「【経済レポート】FOMCの含意/ 金利と市場の相関 2023年5月10日【元銀行員VTuber】」を是非ご覧頂きたい。やはり動画で図とコメントを合わせて使うと、分かり易いよなぁと自画自賛(←私が喋っているわけではありませんが・・・)してしまいます。今回は全体で12分半ですが、是非ともお立ち寄りください。

まだまだ始めたばかりの取組みで、動画本数も全7本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。