24時間/365日、何か材料があるわけではない

まずは総論

先週は下記の表を見て貰えばお分かり頂ける通り、どの株価指数もマイナスとなって1週間を終えた。理由は諸説あり、様々だ。ひとつには、前回のFOMCの結果、利上げは一旦見送りとなったものの、見えているのは再開する可能性の方が高いということ。それは21日、22日にパウエル議長が行った下院議会証言、上院議会証言での発言からも追認される形となった。市場が織り込んでいるのは、年内にあと2回の利上げというのは、FOMCで示されたドットチャートの理解と同じ。そしてもうひとつは需給要因。この時期はETFやインデックスファンドなどが配当金支払いのために保有銘柄を薄く広く売却する。取分け、このところは上昇相場だったこともあり、追随率を上げるために現金比率を可能な限り削ぎ落としているファンドが多いこともあり、分配金配当原資確保のためには保有銘柄の売却が必要なこと。だから当然需給的には「売り」に傾く。

またイングランド銀行は22日、3会合ぶりに0.5%という大幅な利上げを発表して政策金利を5%とし、インフレを抑え込む姿勢を鮮明したことが、既に利上げ継続を発表しているECBと併せて、主要中央銀行の引き締め姿勢を再認識するきっかけとなったことも株価の重石となった。ただイギリスのインフレ、その要因となる人手不足は英国独自の特殊要因とも言える。やはりEUから離脱した影響で失った労働力が補充出来ないのが最大の要因だ。心配ないと高くを括っていた英国紳士達も、流石に頭を悩ませていることだろう。

ただ誤解無きよう敢えて付言すれば、もし先週の市場下落についてメディアなどに理由を問われれば「それらしく」こんな風な解説する筈だというのがここまでのセリフ。本音ベースで言えば単なる「材料不足」だろう。また確かに数値で言えば、日経平均株価で約1000円、NYダウで約500ドルの対前週末比での下落ということになるが、大したことないと言えば、実はたいしたことない下げ幅でもある。日経平均株価よりもTOPIX、NYダウよりもSP500の方が持ち堪えているので、実際のポートフォリオのパフォーマンスは株価指数の見た目よりも悪くないのも本当だろう。これだけ調子よく上昇してくれば、必ずどこかで一呼吸置くものだ。ポジションの調整だって必要だ。それに対して、新聞やメディアのマーケット番組などは、予め確保してある紙面分、或いは定時定型で放映する番組尺分は、何かネタを提供しないことには放送事故にもなりかねない。だから兎に角、文字数を稼ぎ、撮り高を稼ごうとするが、基本的にはネタ不足なだけだ。目新しい材料は何も提供されていない。

実際のところ、市場だからと言って、常に24時間、365日、何か材料があるわけではない。毎日毎日ファンドマネージャーが買ったり売ったりしないとならなくなるような材料や問題が提供されるわけが無い。ここ暫くは久しく上げ基調だったこともあり、一旦材料が途絶えれば(ニュースフローが途切れる)、値が落ちるのは自明。WSJ誌が報じるところによれば「米株式市場の6月の空売り残高は1兆ドル(約141兆円)を超え、2022年4月以来の高水準となった。これは年初時点の8630億ドルを上回り、流通株式の約5%に相当する」のだそうだから、上げ一服で少し下げることは何の不思議もない。高所恐怖症になっている短期筋、或いは利食いしたくて仕方ない人は沢山いる筈だ。だから、こんな時も含めて、投資家にとって一番大切なことは、常に淡々と情緒的ではない情報を集め、それを確認し、粛々と投資判断を続けることでしかない。勿論、感情を持たない生成AIではない人間の脳にとっては、これが実は一番難しいことも良く分かる。誰もが「何か見落としていないか、自分だけ知らない何か材料は無いか」と気を揉んでしまう。

少々喩えが違うかも知れないが、諺で「小人閑居して不全を為す」というのがある。今までにもよくお伝えしたことがあるが、「何もしないで見ていればいい」時があるのも相場だ。「下手の考え休むに似たり」とも言う。

ただ最悪な輩(やから)がこの業界にはいる。それが何とかして手数料を稼ごうとする輩のことだ。彼らは投資家が動かなくなったら1銭も稼げないのだから、それこそ当然なのだが、現役のファンドマネージャー時代、某日系証券の担当者が「遊びで総合商社でも買ってみませんか?」と電話してきた時には驚いたものだ。営業マンの立場や心情を考えれば当然なのだが、私は寧ろ「今は動きようが無いですね」と言われると、アロケーションのトリミング作業(それでもファンド規模が大きいので、それなりに纏まった発注にはなった)など、ドタバタ時には出来ない盆栽づくりのようなオーダーを出したりしたものだ。また某経済誌の親しい記者が「何か面白い記事ネタありませんか?」と聞いてきたことも一度ならずある。そんな時は、当たり障りのない、ただバイサイドのファンドマネージャーにしか見えない景色などをいくつか教えてあげたりもしたものだ。先週、恐らく今週も、現時点で見渡す限り、同じような展開になりそうではある。「ロシアのワグネルのクーデター?」が続けば、何か展開があるかも知れない。

ジューンティーンス(Juneteenth)という祝日

案外と先週月曜日6月19日が米国でなぜ株式市場も債券市場も休場となったかの背景をご存知ない方は多い。かく言う自分も昨年は「あれ?」と思い、調べてみて更に「??」となったものだ。それもその筈、2年前の2021年6月17日にこの6月19日は「ジューンティーンス(Juneteenth)」と名前を付けられて、初めて11番目の連邦の祝日(英語版)とする法律が成立してからの正式な祝日だったからだ。独立記念日の7月4日を「ジュライフォース(July 4th)」と呼ぶのが当たり前なように、6月19日なので「6月」(June)と「19日」(nineteenth)からきた単なる造語のようだ。元々はテキサス州で奴隷身分とされてきた全ての人々は自由であるとする連邦政府からの命令が1865年6月19日に発令されたことが起源であり、「自由の日」「歓喜の日」「解放の日」などとして知られる。2020年のジョージ・フロイドの死(警察官に不当に抑え込まれた黒人が人々の見ている前で亡くなった事件)と、それをうけて米国全土で活発になったブラック・ライブズ・マター運動が、この祝日の連邦レベルでの制定へむけた契機となったとされる。逆に言えば、今でも尚、こうした問題が根深く残っているのが米国社会の特徴であり、肌の色に限らず、LGBTQ問題、宗教の違いなど「単一民族の島国日本」(←あくまで一般的な定義)では計り知れない問題が国際社会には沢山ある。因みに、間違いなく日本人は有色人種(Colored)として扱われる。

南部テキサス州と言えば、ご承知の通り、名門ブッシュ大統領一門を排出した土地柄だ。ブッシュ家は白人なのは当然だが、ご承知の通り、テキサス州は共和党保守層が強い土地柄だ。共和党保守層と言えば、基本的には政治イデオロギーは白人志向と思われると考えるが、なぜそんな土地柄のテキサス州がブラック・ライブズ・マター運動などの発祥の地となったのか不思議に思われたりはしないだろうか。人権だとか、差別だとか、そうした問題に熱心なのこそ、コーストサイドのリベラル層(主に民主党支持者)に多いように思われがちだが、テキサス州は色分けとしては共和党の赤だ。この先、少なくとも2025年1月には先送りされた「米国債務上限問題」が新大統領(もちろんバイデン大統領の二期目かもしれないが)の下で審議される。その時、「政治の二極化(Political Polalization)」の実情を踏まえて行方を占うためには、こうした点から調べておいた方が良いかも知れない。

なぜ、今敢えてこの問題をお伝えしておくかと言えば、米国というところで起きていること、そして起きることを正確に理解するには、日本人の日本人として常識は時に「邪魔」なだけな時があるから。取り敢えず頭上を通り過ぎた例の「米国債務上限問題」に関わる民主党と共和党の立ち位置を理解するにも、とても役に立つからだ。来年の大統領選挙に向けて、この手の豆知識はきっと役に立つだろう。この「ジューンティーンス(Juneteenth)」の法制化に最後に署名した大統領こそ、民主党のバイデン大統領なのだが「歳出削減と歳入増加」で両党が掲げた話題は、恐らく単純に保守系とリベラル系というステレオタイプの認識だけだと理解し難いかも知れない。

米国債券市場は殆ど全く動いていない

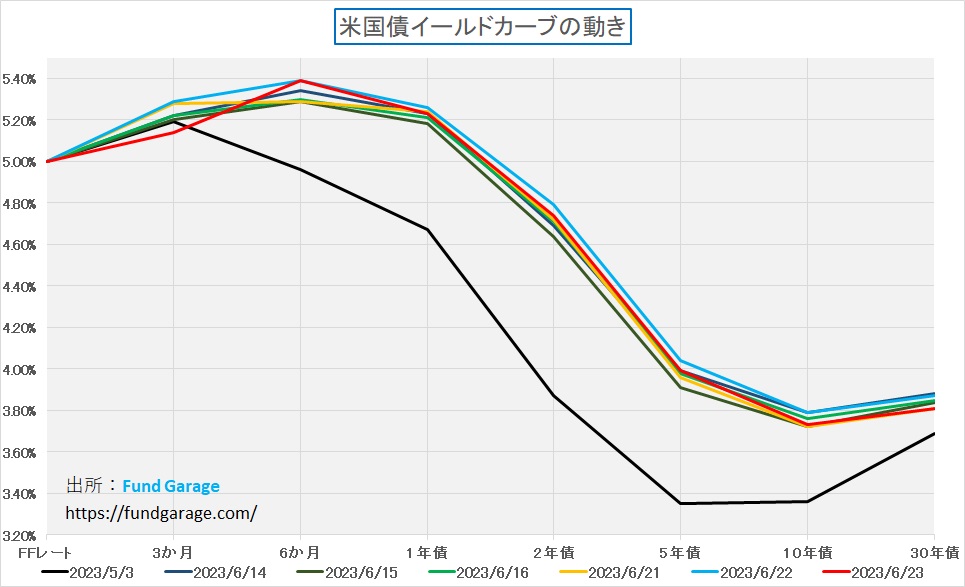

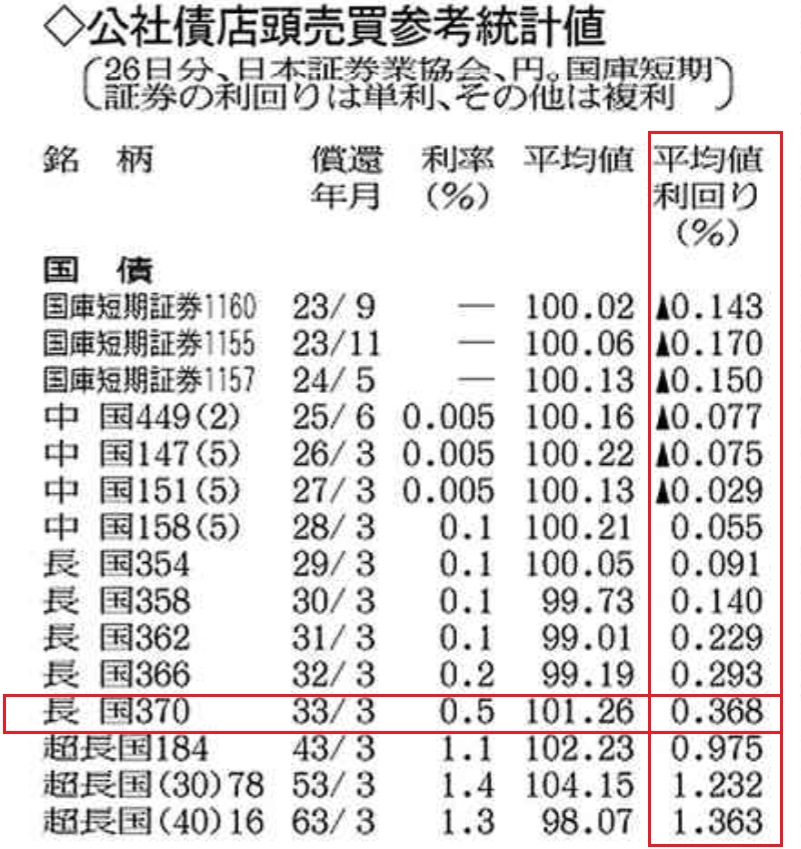

そんな祝日があったからかどうかは分からないが、驚くほど今週の米国債券市場は動きが無い。下記のイールドカーブは5月のFOMCの時と、6月のFOMC直後、そして先週後半のカーブを描いてみたもの。ご覧頂ける通り、債券トレーダーを失職させるほどに動きが無い。黒線で示した5月のFOMCの時は「これで打ち止め、早ければ来月(6月)には利下げ期待が燻るだろう」ぐらいに言われた。だが今回は「見送り」とされ、ドットチャートでは年末の政策金利のあるべき水準は0.5%も上方にシフトし、議長の議会証言では「あと2回の利上げ」が適切との発言まで出ている。0.25%ずつならば、早くても9月までは利上げムードから抜け出られない筈だ。

恐らく次回7月26日のFOMCで0.25%の利上げ、次月8月は例年FOMCは予定されていないので、次回は9月20日となるが、寧ろ9月は飛ばしてその次の11月1日で漸く利上げ打ち止めというのがFund Garageとしてはメインシナリオと考える。何故なら、現在のFOMCメンバーはかなり慎重であり、また米国経済自体がFRB当局の予想を覆す程に力強さを見せていることを踏まえると、そこまでは利上げの臨戦態勢が続くと受け止めておいた方が無難な気がするからだ。慎重に想定しておいて悪いことは無い。慎重過ぎて石橋を叩き壊す必要は無いが、余計なリスクを取る必要は更にない。

金利差で動いている円安はどこまで?

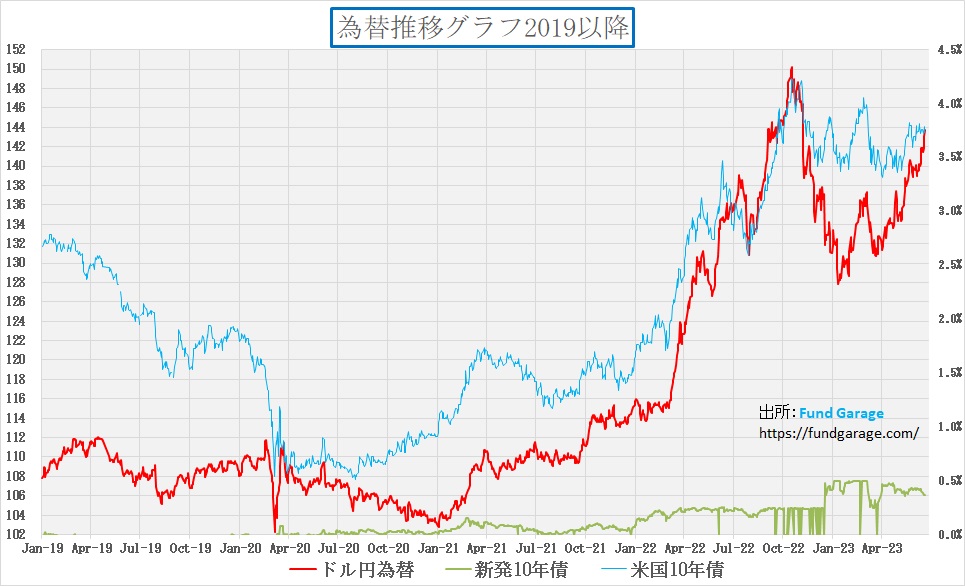

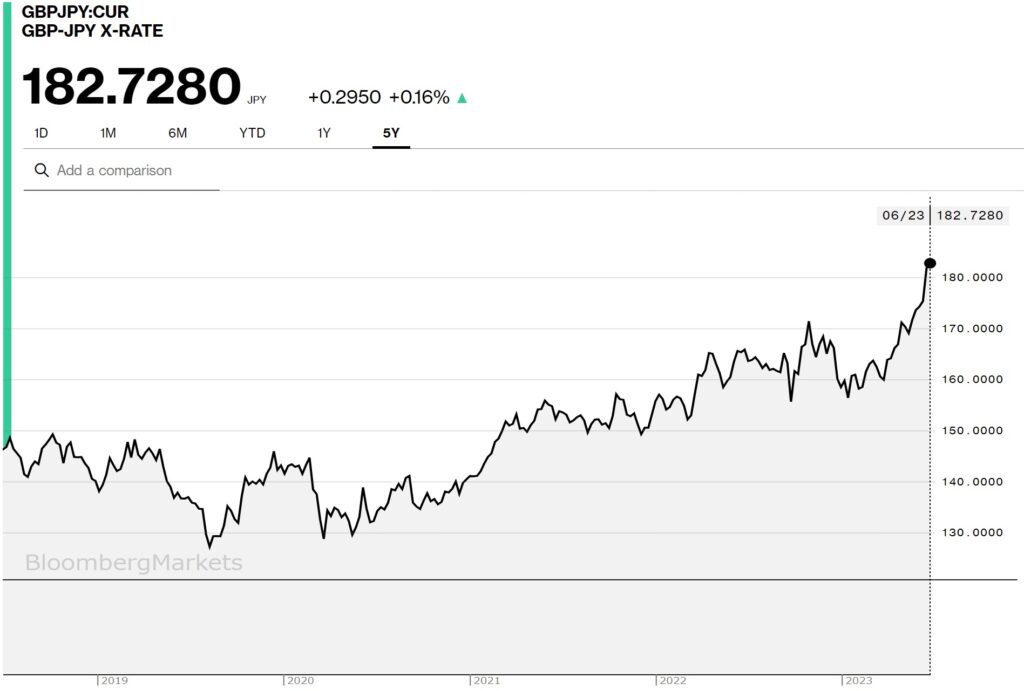

このところのドル円相場は、日米の金利差要因、取り分け長期金利の差で説明すると分かり易いということは以前にもお伝えした。その状況は足元でも変わっていない。ご覧頂ける通り、赤線がドル円相場、水色が米国の10年債利回り、そしてチャートの下の方に少し顔を出している感じの黄緑色の線が日本の新発10年債利回りだ。

今年初めに130円台を割り込むまで円高に動いたのは、昨年12月下旬に日銀がイールドカーブ・コントロールの上限を0.25%から0.50%に引上げたことで「すわ、日本も利上げ」と金利差縮小を為替市場が期待したから。「黒田総裁が退任し、植田新総裁が誕生すれば、YCCは廃止されるだろう」と勝手な喧伝が市場ポピュリズムとして拡がり、「黒田日銀総裁のツケ」などとも揶揄されたが、植田新総裁が就任後も全く金融政策方針を変える素振りもみせないため、ヘッジファンドの「イールドカーブ歪曲化工作」も失敗に帰し、米国の長期金利の動きのみで説明出来る為替動向へと変わった。

話は横道に逸れるが、あの時もあらためて「如何にいい加減な情報、或いは何らかの恣意的な情報操作紛いのもの」が市場ポピュリズムの喚起に流布されるものかが再確認出来た。そもそも「イールドカーブ」という単語自体が、一般的な経済常識用語のひとつとは思えないにも関わらず、頻繁に市中で目に飛び込むようになり、貿易収支と経常収支の区別もついていないような人が、もっともらしくYCCについて解説をしていた。結果は、投機的に日本国債をショートして、意図的に日本のイールドカーブを歪めようと仕掛けた人たちと、利上げ推奨派の敗北として幕を閉じた。この事実を日本の投資家は、今後もこの手の発信に振り回されないためにもきっちりと記憶に残しておくべきだろうと思う。

話を戻すが、一旦は米国での利上げ期待も収まりつつあったが、6月のFOMCで「利上げは今後も続くが一旦は見送り」、という決定が為されると、10年債利回りの上昇によって再度143円台をつけるような円安になるまで、ドルが買われ、円が売られた。というのが現状認識。

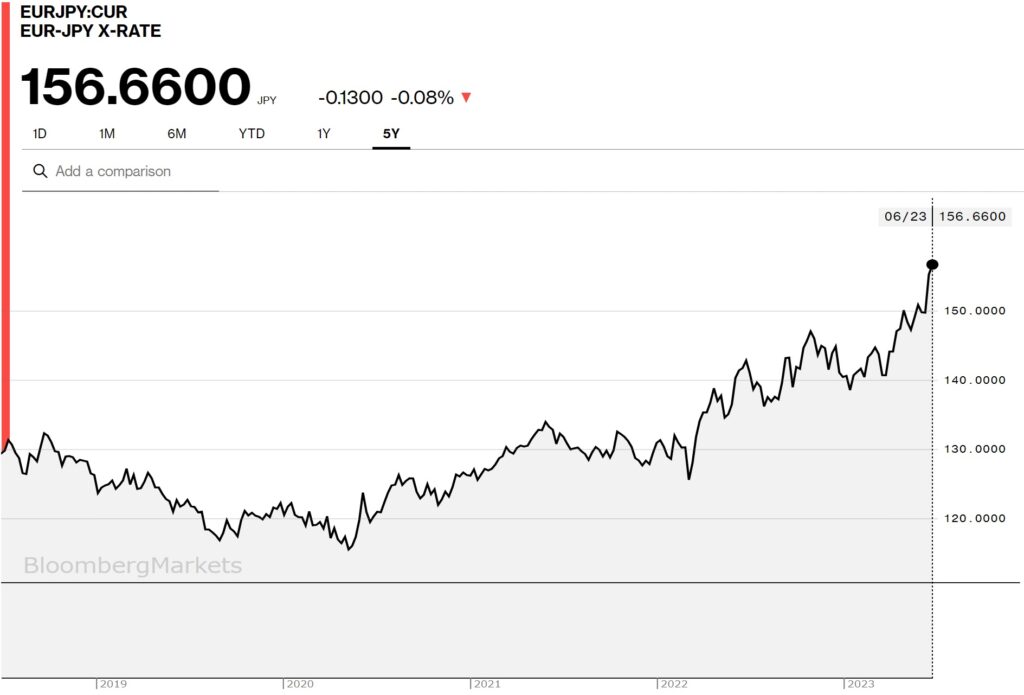

一方で、日米関係では双方について(不可解なものまで含めて)色々と「金融政策への読み」があるため、前述のような変動も起こり得たが、対ユーロ、或いは対ポンドでは、一直線で円安が進んでいる。その心は、EUのみならず、英国もインフレにまだまだ悩んでいるからだ。まずは対ユーロの水準だが、過去5年間で見て、円は最安値であり、ユーロは最高値をつけている。もうひとつ言えることは、日欧、或いは日英の相互認識は金融業界においても日米間のそれに比べると、圧倒的に情報量が不足する。私個人の経験でも、イングランド銀行よりも歴史が古く、郵便局の数よりも英国内には支店が多いと言われ、更に破綻したリーマンブラザーズの北米ビジネスを買収するなど、英国を代表する国際金融機関のバークレイズ銀行で5年間務めたが、基本的な文化の違いのみならず、「Japan as No.1」と驕っていた頃など見る影もないほどに日本のプレゼンスは低く、また欧州についても、英国についても、経済や政治についての情報が日本は不足していることを痛感した。そもそも、インフォメーション・ソース自体が足りていない。Brexit(英国のEU離脱)に関しては、正にその渦中の当人達から直接状況見聞が出来たので良かったが、一般的な情報媒体から得られるそれはかなり限られていたことが、何よりの証左だとも言える。

さてそこで円ユーロ相場(為替については私も相場という)だが、過去5年間の下のチャートが示す通り、現状、円は対ユーロで最安値となっている。

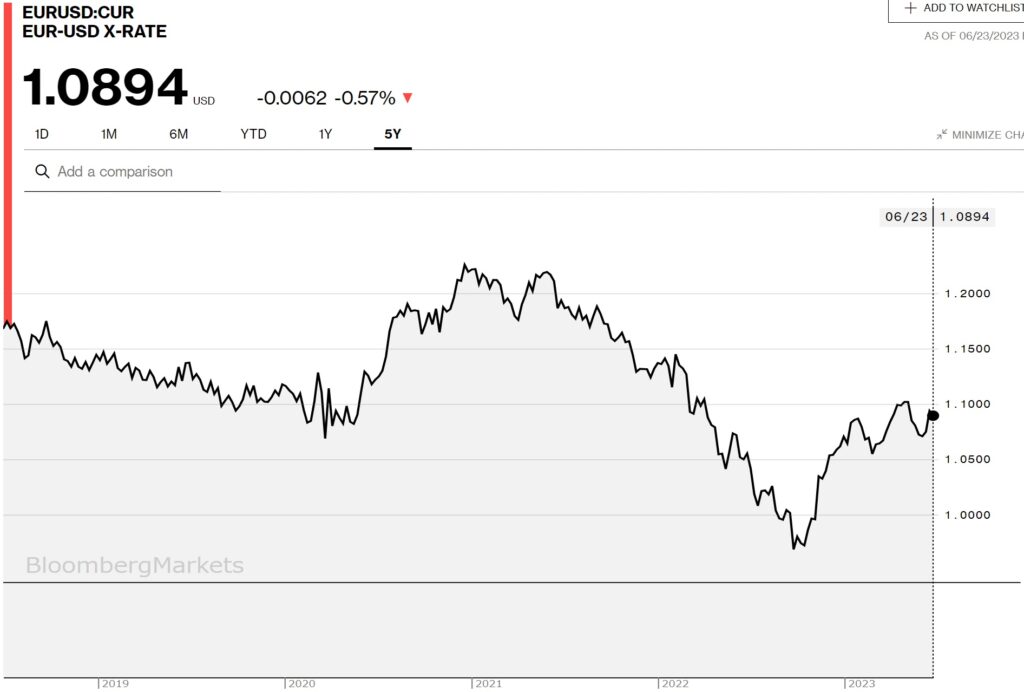

これとまず比較して欲しいのは、ドルとユーロの関係だ。2022年9月には一旦はドル高ユーロ安となって、1ユーロが1ドル割れとなる、所謂「パリティ以下」という水準にまでなったが、足許では1.0894までは戻している。ご承知の通り、現状はパウエル議長よりも、ECBのラガルド総裁の方がタカ派で鳴らしている。それでもこの5年間の推移の中で最高値では勿論なく、寧ろトレンドは右肩下がりに見えるのは私だけだろうか。つまり、ここには金利差だけでは説明出来ない「something」が横たわっていることがわかる。そして上下でチャートを比較して欲しいのだが、対円では右肩上がりに推移しているユーロが、対ドルでは下のチャートのような動きになっていること。具体的には、対円とは異なり、2021年初めには1ユーロが1.2ドルを超える水準にまで売られていること。是非とも、ご自身でその背景事由を考えてみて頂きたい。

一方で、更に円安が進んでいるのが英ポンドとの関係だ。2019年8月には僅か127円台だったものが、足許では182円台へと大きく円安に変わっている。以前、ロンドンの地下鉄の初乗りが950円相当と騒ぎになった時があったが、かなり現状はその水準に近付いていると言える。対ポンドでは約43%の円安、対ユーロでは2020年5月が最安値の約115円台なので、約36%の円安ということになる。

日本経済の現状が、まだまだとても、多少なりとも金融引き締めに動ける状況ではない以上、欧米の金融政策に打ち止め感が出るまでは、「円売り」という流れは変わらないだろう。ましてや衆院解散などいう話(←個人的には不要な手間暇だと思っている)になって、政治的な不安定要素まで加わるとすれば、円が(信任されて)買われる理由は殆ど生まれない。一部の賢人たちが「円安を止めて、輸入物価を引き下げるためにも日銀はYCCの即時停止と、利上げを行うべきだ」と嘯くが、為替の変動要因として、ドルユーロの関係を見て頂いただけで、単純に金利差の議論だけでは無いことがお分かり頂けたであろう。話を単純化して分かり易くするという姿勢は非常に重要なものだが、単純化し過ぎて用を為さない意味不明なセオリーとしては駄目だ。為替相場はそれほど単純ではないのだから。

因みに、前述した一時期やたらと喧伝された日本のイールドカーブの歪み、植田新総裁がYCCの修正をしないことが明らかになって以降は、下記の通り、きちんと順イールドを保っている。つまり、あの騒ぎは「やらせ」だったのだろう。

右肩上がりのビジネス・トレンド

インテルの情宣活動に引き摺られる半導体銘柄

一昨年の2021 年 2 月 15 日に新 CEO としてインテルに復帰したパットゲルジンガーCEOは、私が大好きだったインテル(INTC)の疫病神、更には半導体業界、取り分けCPUメーカーとしてガチンコ勝負を挑むリサ・スーCEO率いるアドバンスド・マイクロ・デバイス(AMD)にとっても邪魔臭い存在、とかなり激しくなっていると思われて仕方ない。勿論、インベストメント・コミュニティに対しても、多くの混乱の種となっているのも確かだ。

2010年代前半までは、間違いなくインテル(INTC)は世界の半導体の巨人だった。常に最先端のCPUを開発し、そして自らのプロセス工場に置いて、他社を寄せ付けない技術力で世界の半導体業界をリードしていた。かたや、今や「飛ぶ鳥を落とす勢い」という程度の表現では物足りなくなったエヌビディア(NVDA)でさえ、当時はCPUの演算負荷負担を、画像処理の計算部分だけは引き受けることが出来る、言ってしまえば「論理回路」の一部下請けであり、そのシリコンウェハー自体の加工作業はTSMCこと台湾積体電路製造に任せるしかない存在だった。一方のアドバンスド・マイクロ・デバイス(AMD)は、エヌビディアと同じ画像処理の計算部分の下請け処理用GPUも作るし、CPUも全世界市場シェアで8割以上を握るインテルの後塵を大量に被りつつも、必死で追い付こうとしている半導体メーカーだった。メーカーと言っても、AMDもエヌビディア同様、既に自社では半導体製造プロセス工場を持たず、その部分はTSMCに製造委託をしていた。実はAMDはかつては自社でインテル同様、半導体プロセス工場を持ち、チップ作りも自ら行っていたが、技術進歩と共に途方もない金額に膨れ上がる設備投資資金を賄うことに窮し、自社の製造プロセス部門はスピンオフして袂を分かつ決断をした。それがグローバル・ファンダリー(GFS)で、今尚、最先端品ではないが半導体製造請負企業として頑張っている会社となった。

その戦国物語の絵巻物になりそうな、或いは祇園精舎の鐘の声が聞こえてきそうな盛者必衰の理を表して登場したのが、「EUV」こと「極端紫外線リソグラフィ」だ。これを例えるならば、戦国時代に伝わった鉄砲みたいなもので、インテルは今川氏か武田氏かはわからないが往時最強の国であり、AMDは戦国時代を駆け上る織田信長にしたて挙げたとも言える(決して「本能寺の変」まではイメージされないように)。なにせこれを利用しないと最早物理学的にも製造不可能と言われたレベルにまで微細化が進んだ(故に「ムーアの法則」は死んだと言われた)半導体製造が出来なくなってしまったからだ。インテルの失敗は、オランダASML社の露光装置を採用せず、自社技術とニコン製の露光装置に固執した事だった。微細化が進まないと、電力消費効率も、計算能力も、ダイ(シリコンウェハーから四角く切り出したチップのこと)サイズの縮小も適わず、年々歳々、TSMCに製造委託している他のファブレス半導体企業にインテルは水をあけられるようになっていった。

そんな苦境の最中のインテルに、財務畑出身の前CEOと入れ替わる形で、元インテルの開発者でもあったパットゲルジンガー氏がVMWare社のCEOから返り咲いたのが2021年2月15日だ。元インテルのCTOでもあった彼のCEO返り咲きは、言うまでもなくインベストメント・コミュニティの期待もかなり集め、かなり歓迎された。何故なら、インテルのボトルネックこそが、当時(と言っても2,3年前の話に過ぎない)のハイテク業界の発展にブレーキを掛けてることになっていたからだ。正直、かく言う私も「これで大好きなインテルに再び花が咲く」と思った。そしてその期待に添うべく、3月に行われたパットゲルジンガー新CEOはインテルの新ロードマップの説明し、そのプレゼンテーションは往年のインテルらしいとても見事なものだった。それがウォール街を虜にしたことは言うまでもない。だが、物語はそこまでだった。華々しく打ち出された「パットゲルジンガー・バズーカ砲」は、鳴り物入りの鳴り物のままで終わってしまった。

「また延期かよ」と「また遅れの?」がインテルへの陰口の典型となった。伝統のインテルの技術ロードマップは、かつては正しき道標だったのだが、常に当初発表よりも予定が遅れるようになった。当然、決算でも市場コンセンサス予想を下回ることが常態化した。最早パットゲルジンガーCEOが何を言っても、「モノを早く見せて」というのが市場のコンセンサスとなった。その傍らでAMDはTSMCと組んで破竹の勢いで躍進し、従来はシェアが殆ど獲得出来ていなかったデータセンターのサーバー向けCPUの市場を占有する勢いとなり、コンシューマー向け分野でもインテルの牙城を突き崩し始めた。AMDはノートパソコン向けのCPUは当初製造していなかったが、その市場にも参入、「インテル入ってる」というコピーが沁みついたコンシューマーにもどんどん訴求出来るようになった。

だがまだまだ、それでもインテル神話は根強い。パソコンのCPUと言えば「インテル・Coreシリーズ」と思っている人は多いし、実はこれ、インベストメント・コミュニティの中にも厳然として残っている先入観、刷り込みとなっている。それこそがかつての王者インテルが長年かけて築き上げてきたブランド価値であり、その凄さの証でもあるのだが、こと投資という意味では、若干困りものとなってきているように思われる。

それこそが「インテルの上手なプロモーションに振り回される人が多い」ということ。

半導体製造の最先端技術の現状

ご推察の通り、インテル、AMD、エヌビディア、或いはクアルコムなどが手掛けるロジック半導体(論理回路半導体)は、半導体の世界の中でも最先端技術の塊であり、常に新しい技術が開発され、それが実際に搭載され、そしてミラクルな結果を生み出してきた。多くのアナリストやファンドマネージャーがその技術を追い掛け、学び、将来性を評価して投資判断を繰り返してきたが、当たり前の話だが、業界広しと言えども、古今東西、1人として現役の半導体技術者は居ない。詳しく、詳しく取材し、ライバル同士のコメントを比較し、財務諸表をひっくり返し、私のように自らパソコンを組み立てたり(時に分解したり)しながら切磋琢磨してきたと言っても、誰一人として専門家ではなく、あくまでも資産運用業界の人でしかない。

結果として何が起きるかと言えば、相手の専門家(開発者本人の事もある)が言ったことを信じるしかないのだ。出来ることと言えば「裏を取る」こと。かつて京都の某ハイテク企業に教えられたあるロジック半導体(論理回路半導体)の会社をカリフォルニアにまで取材に行き、京都の会社で聞いた通りの内容だったことに興奮して帰国したことがある。そしてその銘柄への投資判断を最終的に下す前に、三河の某社のエンジニアと話すと「あそこはプレゼンが上手ですよね。テストしてみましたがクルマ用には使えません。民生用には充分な性能は出ていると思いますけどね」とにべもない。「ちゃんとアメリカまでリサーチに行くなんて凄い」と感心されつつも「君ら素人にはそれ以上のチェックは出来ないよね」とも見透かされた気分を味わったことがある。

実は今、同じ現象が起きている。ひとつがインテルのロードマップに関することであり、もうひとつが同社が取り組んでいるファウンドリー部門(受託生産部門)であるIntel Foundry Services(IFS)に関する問題だ。

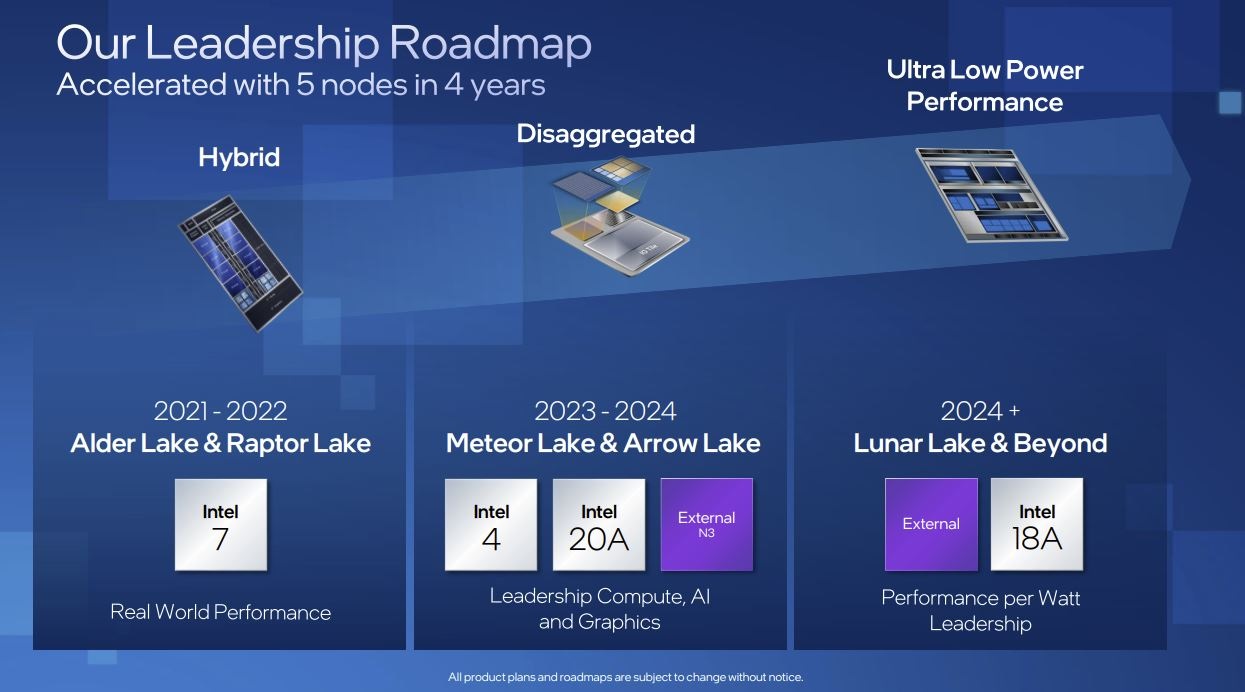

インテルは2021年、パットゲルジンガー新CEOの下で、4年間で5つのプロセスノード「Intel 7」「Intel 4」「Intel 8」「Intel 20A」「Intel 18A」を投入するロードマップを発表した。そしてこれらのノードごとに、消費電力に対するパフォーマンスが改善するとしていた。そして最も先進的な製造プロセスであるIntel 18Aの投入は2025年に予定として発表した。

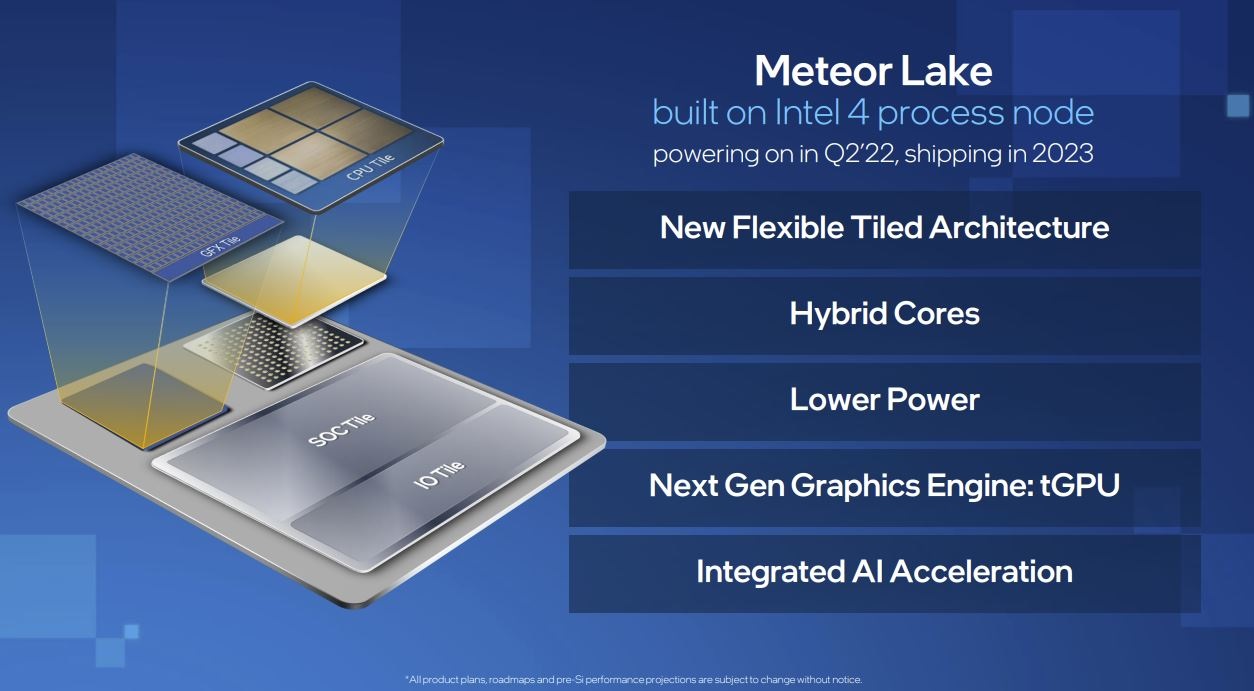

そのインテル、2023年第1四半期決算において今年2023年後半の発売に向けてMeteor Lakeプロセッサーのウェハー生産を増強していることを発表したが、これらのチップは「Intel 4」プロセスノードで部分的に製造される。なぜ部分的と言うか言えば、その他に「TSMC 5nm」と「TSMC6nm」のチップを混載させるからだ。「Intel 4」とは従来の呼び方で言うと「7nm」であり、「20A(オングストローム)」は2nmクラス、「18A(オングストローム)」は1.8nmクラスということなのだが、ここでお気付きだろうか。実はAMDやエヌビディア、そしてアップルなど、現在TSMCに製造委託しているメーカーが享受している最先端微細加工は3nmであり、ボリュームゾーンは5nmと言われているということ。つまり、今年後半になって、鳴り物入りで登場する予定の最新CPUの開発コード「Meteor Lake」でさえ、競合他社の最新最先端技術には追い付いていないということだ。

※上記スライドの意味は、CPUパッケージの中に、複数のシリコン・ダイ(半導体チップ)が混載されているというイメージ。従来、「ムーアの法則」がまだ機能していると思われていた時は、1つのダイの中に全ての回路を書き込んでも、ダイのサイズが拡大しないように、回路を微細化することが出来た。だが、近時は複数のダイに分けて製造し、それをパッケージの中で混載・積載することが主流となっている。だからこそ、イビデンなどが作る半導体パッケージに求められる技術的な要求も高くなっている。

※上記スライドでは、現状から2024年以降のイメージが図示されているが、ポイントとなるのは「External」と表示されている紫色の部分だ。つまり、Intel Foundry Services(IFS)として外部からの製造委託を受注しようとする傍らで、自社の主力商品に搭載するダイを外部調達するということ。もし、TSMCに伍して充分な製造技術力を持つというのならば、他社で製造させる真意が読めない。もし、TSMCに製造委託した方がコストが安いということならば、他社(たとえばクアルコムなど)が製造委託する分は、原価割れか薄利を甘受しなければ、他社が寄ってこないだろう。

※上記スライドでは、前掲のMeteor Lakeでスタックする各ダイについて、その製造元とプロセス・ノードを示してある。「Intel 4」は一般には従来のN7(7nm)と言われており、CPUタイルが自社製「Intel 4」ならば、そこはN7(7nm)とTSMCのひと世代前のものとなる。一方で、GPUタイルに関して、TSMCのN5が割り振られている。これはエヌビディアやAMDがN4乃至N3で製造される現状を踏まえての最善策だろうと思われる。それでも、何か特殊な技術が添加されていない限り、他社の製造技術よりもりも世代が前のものとなることは否めず、消費者向けのパソコンのシェアはある程度は確保出来たとしても、電力消費量などの演算効率性が死活問題に直結するCSP(クラウド・サービス・プロバイダー)にとってセクシーなCPUに見えるかは甚だ疑問だ。

その一方で、インテルは2025年と発表していた「Intel 18A」の導入を半年早めると発表し、2024年下半期としてきた。さて、もうお気付きだろう。タイムスケジュールを発表し、かつては正確に自信を持って「モノを見せて」きたインテルが、実は近時、パットゲルジンガーCEOに変わってからは、単なる預言者のそれになり代わったということ。2024年下半期と言えば、冷静に考えれば1年半以上先の話だ。2年先の話としていたものを半年前倒しにしたとしても、尚、新製品としてクライアントが手にするまでには1年半以上の時間があり、恐らくテストだ何だと言ってしまえば、データセンタのサーバーに実装されるのはやはり2年は先の話になるだろう。一方、TSMC軍団(エヌビディア、AMD、アップルなど)はスループット向上を実現したASMLのEUVシステム『NXE:3800E』を利用した3nmを既に2023年後半から享受し、2025年には2nmの誕生をやはり目論んでいる。

肩透かしとなったIFS説明会が示す真実

インテルは「社内ファウンドリーモデル」について投資家向け電話会議を21日に開催した。だが残念ながら、その直後、株価は下落、前週末終値36.37ドルに対して、先週末の終値は33ドルとなっている。その一番の理由は、最初の大口顧客が発表されなかったからだ。ご記憶の方もいらっしゃるとは思うが、先月、テスラとクアルコムが最先端の製造プロセスやその他の技術的問題への懸念から、インテルのファウンドリー事業との契約を見送ったと報じられた。前述の通り、正にインテルのファウンドリー事業のライバルはTSMCこと台湾積体電路製造であり、そこらのマイナーなファウンドリーではない。何故なら、インテルのファウンドリーを利用する顧客側の最大のメリットは、本来、「あの世界最先端、最強のCPUを作るインテルの技術を利用出来る」という前提にある。だが今現在、そして少なくともインテルが発表しているロードマップで見える2025年までは、インテルがTSMCに対して技術的に優位に立つとは思えない。

それでも尚、市場には一定水準以上の比率で「インテル信者」がおり、その「インテル神話」を盲目的に信じている人が居る。当然だ。あの卓越したプレゼンテーション技術で、今までの過去の遺産という信用に裏打ちされたプレゼンテーションの裏を読み、細かく掘り下げて分析するには、かなりなオタク(専門性というよりはマニアックと言った方が正しいだろう)的な知識が必要だからだ。だから多くの個人投資家のみならず、機関投資家も、時にはアナリストさえも煙に巻かれて騙される。何故なら、こうしたビジネストレンドや技術トレンドの把握は、決算資料などの財務関連資料からは全く読み取れないからだ。アナリストの中には、財務諸表だけを唯一無二の手掛かりとする分析手法の人もいる。

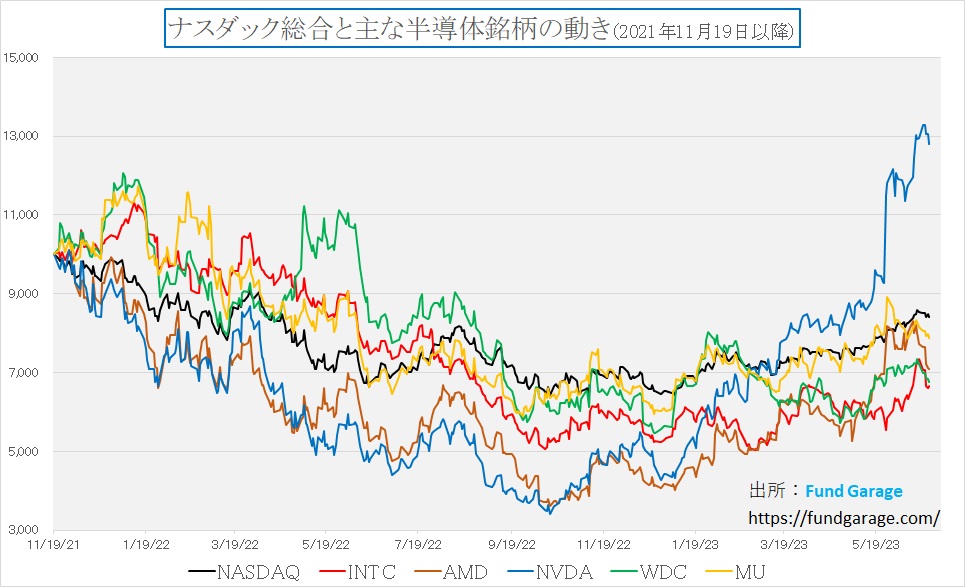

下のチャート、全体にSOX指数(フィラデルフィア半導体指数)が伸び悩んだこともあり、半導体銘柄は売られているが、インテルのそれに歩調を合わせるようにAMDも下落している。インテルの直接的なライバルと見做されるAMDにとって、パットゲルジンガーCEOがぶち上げるブラフは常にマイナス要因でしかない。ライバルにとってポジティブな話は、当然、相手側にはネガティブな話だからだ。

恐らくAWSはAMDをAIパートナーとするだろう

エヌビディア(NVDA)が生成AI部門で破竹の勢いで伸びていることには何ら疑問の余地を挟むまでもない。また生成AIに関して否定的な論調が聞かれる時があるが、正直、まったくその将来性、可能性、発展性について疑うものではない。新しい技術が登場すると必ず懐疑的な見方をする人は出て来るものだからだ。またその多くが「食わず嫌い」に似たロジックであることも真実だ。

ただ生成AIの重要な要素としてエヌビディアが占拠しているGPUは、ご存知の通り、AMDも生産している。その昔はGPUはエヌビディアかRadeonというカナダの会社しか無かったのだが、そのRadeonを買収したのがAMDだからだ。この辺りの技術が生きているからこそ、AMDはカスタムICとして、SonyのPlaystation 5やマイクロソフトのXBOXのCPUを生産している。またアクセラレーテッド・コンピューティングという意味では、勿論買収したザイリンクスが手掛けていたFPGAも役を為す。

にも関わらず、ほぼCPU専業とも言えるインテルと同社株価の動きが正相関し易いのは、やはりCPUのメーカーという認知のされ方が強いのだろう。そしてそのインテルにはプレゼン上手なパットゲルジンガーCEOが居るが、個人的な印象としてはAMDのDr.リサ・スーCEO(博士)を筆頭に、プレゼンテーションは熱心だが実直過ぎる感じもする。

だがこんな記事をロイターに見つけたので共有させて頂く。タイトルは「アマゾンのクラウド部門、AMDのAI向け新半導体導入を検討」というもの。それによると曰く「米アマゾン・ドット・コムのクラウドサービス部門「アマゾン・ウェブ・サービス(AWS)」の担当幹部はロイターに対し、米半導体大手アドバンスト・マイクロ・デバイシズ(AMD)の人工知能(AI)向け半導体の新製品の採用を検討していることを明らかにしたという。ただ、最終決定はしていないとも説明した。AWSはクラウドサービスでAMDの新製品「MI300」を使うことを公式には公表していないが、アマゾンのエラスティック・コンピュート・クラウド担当副社長、デイブ・ブラウン氏がAMDのイベント中に表明した」という。

なんとも楽しみな展開になりそうだ。

まとめ

新NISAの投信1000本公表

2024年1月から始まる新しい少額投資非課税制度(NISA)の「成長投資枠」で購入できる投資信託が決まり、第1弾として、投資信託協会が21日に国内外の株や債券などで運用する約1000本の投信を発表した。もう既に中身(明細リストは下記よりダウンロード可能)はご覧になっただろうか。

現在、日本の公募型投資信託、すなわちいつでも販売会社から購入出来る投資信託は5900本(投資信託協会 23年4月末現在として発表分)もある。正に「つわものどもが夢の跡」というのが正しい表現だろう。何故なら、そのほぼ全てが、販売開始時、そして新規設定時には運用会社のみならず、販売会社も揃って必死で販売活動に勤しみ、そしていつの間にか忘れ去られてきたものが殆どだからだ。

一方、投資顧問協会の資料で調べると、日本の投資一任業に従事するべく登録されているファンドマネージャーの総数は、2022年3月末現在で2,644人だそうだ。この数字の中には実質的には投資判断業務をしていない「登録だけ」の役員やジュニアも含む。ならば5900本もの投資信託を運用する人数としては決して多いとは言えないだろう。単純計算でも一人当たり2本から3本のファンドを運用している計算になるのだから。

それはそれとして、その5900本の中から選ばれし1000本、本当に「投資初心者が扱いやすい投信」なのかどうかは疑問が無い訳ではない。当然のことながら金融庁と運用会社の間で随分と鍔迫り合いがあったようだ。その結果として、例えば長期の資産形成にそぐわないとして毎月分配型は除外されたらしい。その真意は、長期の資産形成のためなのだから、毎月分配金が支払われるのは理にそぐわないということだが、もし毎月の分配金の拠出範囲を当月の運用実績分に限るとすれば、あくまでも投資元本は長期の運用に充て、果実だけの分配となるので、何ら論理矛盾は無いだろうと思う。ただ現実には「事務手続きとして煩雑になり過ぎて回らない」という理屈で、そのスキームを取り入れた投資信託は現存しない。

またそもそも「投資初心者が扱いやすい投信」とは如何なるものであろうか?或いは「長期の資産形成にそぐう」とはどういう見立てだろうか。また今回、先物やオプションなどのデリバティブの取扱いについて、ひと悶着のすえ「ヘッジ目的に限る」ということで仕切り線を引いたようだが、運用経験がある人ならばお察しの通り、「何をもってヘッジとするか」という議論がクリアになっているとは思えない。そもそもデリバティブがあたかもリスクが高い特殊なものという認識こそが、投資教育の不足を露呈しているように思う。まるで「生成AIは倫理的に問題があるから使用禁止」と一刀両断にするのと同じ次元と思われる。そんな戯言を聞いて貰った上で、下のリンクから、そのリストを一度見て貰いたい。絞り込み作業に関わられた人達のご努力には敬意を表するが、中途半端に絞り込むぐらいならば、5900本全てを対象にした方が良かったのではないだろうか。なぜなら、この1000本の中から、誰がどうやって、自分に合った投資信託を選ぶのだろうという疑問には答えが与えられていないからだ。

上場投資信託(ETF)・上場投資法人(REIT等) 対象商品リスト

コスモHD、株主の議決権とは何だろうか?

今年の株主総会、ピークは6月29日だそうだが、前回お伝えしたトヨタ自動車のプロキシーファイトに続いて、決して問題無しとは言えない事例が浮上した。最近はややブームが過ぎ去った感もあるESG投資、そのGはコーポレート・ガバナンス(企業統治)のGであり、一番大きな問題は「企業は誰のもの?」ということだ。

「わかり切ったことを聞くな?」と言われるかも知れないが、企業は出資者である株主のものではあるが、より精緻に言えば、「議決権を持っている株主のもの」ということになる。代表的な例で言えばグーグルの親会社であるアルファベット社のそれが分かり易いだろう。ご存知の方も多いと思うが、同社の株式には「Class A :議決権あり」、「Class B:創業者のみ」そして「Class C:議決権なし」の3種類がある。ClassBは非上場なので一般の投資家は購入出来ないが、ティッカーシンボル「GOOGL」はClassAなので議決権あり、「GOOG」はClassCなので議決権が無い。因みに、ClassBにはClassAよりも多くの議決権が付けられている。

ならばその議決権とは何かといえば、株主総会において決議する事項に関して、賛否を投じる時の票数のことだ。通常は1株について1票の議決権が付与されているが、アルファベット社の株式のようなものもある。株式会社が資本主義の中できちんと適切に機能する条件のひとつは、全ての重要な決議が正しく公正に多数決で決まるということ、の筈だ。つまり出資比率によって、その会社の重要な決議について意見を出して経営を左右出来るということ。オーナー企業で社長がワンマンに独裁者の如くに振舞えるとしたら、それは社長=株主100%(正確には51%以上)であり、株主総会決議で常に多数決で勝てることが前提となる。

取締役、重役、そんな呼ばれ方で会社の中でふんぞり返るお偉いさんたちだが、法的に見れば、取締役とは企業の所有者たる株主に経営を任されて、正に定款通りに業務が為されているかを取り締まる人達であり、その取締役が取締役としてきちんと正しく仕事をしているかをチェックするのが監査役だ。だからこそ、役員や監査役の選任決議は株主総会の決議事項となる。その上で、取締役の中で序列を決めるために、今度は取締役会決議(株主は関係なし)で社長や常務などの役付き取締役を決議する。だから有名な話として、株主総会で議長である社長が「わが社の前期業績は・・・」と切り出せるのは過半数以上の議決権を有する社長だけであり、通常、株主総会では「皆様の会社の前期業績は・・・」と報告するのが正しい作法ということになる。

そこで現在の多くの上場企業、これは日本に限らず、米国でも、欧州でも同じことだが、余程のことが無い限り、株主の大多数、すなわち大株主リストの上位に並ぶ人は「機関投資家」だ。日本のGPIFであり、米国のカルパースであり、或いは日本ではETFを通じて日銀が大株主となっている。ならば実際にその「機関投資家」が、毎年の株主総会できちんと招集通知に目を通し、各議案を個々に審議して議決権行使をしてきたかと言えば、それは嘘になる。少なくとも投資収益を挙げるが為だけに企業分析をしている立場のファンドマネージャーやアナリストが、その実務をこなせるかと言えば、ファンドの規模が大きいパッシブ運用になればなるほど、無理だ。アクティブ運用で常に50銘柄程度に集中投資をしている場合ならば、充分に企業の内情を調べているが、指数に連動させることを第一義に、数百銘柄、或いは数千銘柄に投資しているとしたら、物理的に手が回るわけがない。そこで登場するのが「議決権行使助言会社」なる存在で、手が回らないことを理由に、多くの機関投資家は「議決権行使助言会社」のアドバイスそのままに従う。だとすると、実際に現在の資本主義を支える株式会社の実質的な支配者は「議決権行使助言会社」なのではとの疑念さえ湧きかねない。正直、私のこの疑問に対しては未だ答えは出ていない。心象的にはかなりグレーだと思っている。その好例がトヨタ自動車のプロキシーファイトだった。

しかし、今度はこれとは全く反対の事例が話題となっている。それが石油元売り大手コスモエネルギーホールディングス(5021)が22日に開いた定時株主総会だ。その株主総会では、取締役会から買収防衛策を発動出来るように承認を求める議案が提出され可決された。だが問題は、同社の議決権の20.01%を所有している投資家の議決権が採決では無効として取り扱われたということだ。もし通常通りに決議をすれば、この提案は否決されたという。この段階での賛否は35.4万票 対 24.6万票。もし20.01%の投資家の所有議決権17.7万票が通常通り決議に加わっていれば、逆に35.4万票 対 42.3万票で提案は否決されていたということだ。この投資家の分を除いても、24.6万票の反対票があったという事実にもきっちりと目を向けるべきだろう。

なぜ、その投資家の議決権が無効とされたかといえば※「マジョリティー・オブ・マイノリティー」(MoM)という法的根拠とのことで、会社側から関東財務局に株主総会の結果に関する臨時報告書が提出されているらしい。この報に接してから、あれこれ色々と報道を見てみたが、正直「日本の株式会社のガバナンスはどうなっているのか?」と思わざるを得ない。少なくとも、こんな会社に投資をするのは間違いだろう。

※「マジョリティー・オブ・マイノリティー」(MoM):株主総会で、利害関係がある大株主を除いて賛否を問う議決手法。支配的な株主の意向に議決が左右されるのを防ぎ、少数株主の保護につながるとされる。だが当然のことながら、株主平等の原則に反するといった問題が指摘されている。

日本の機関投資家の殆どが「フィデューシャリー・デューティー宣言(FD宣言)」を高らかと謳っている。これは信認を受けた者が履行すべき義務のことであり、日本語では受託者責任と訳す。これは顧客本位の業務運営を指し、金融機関は資産を預けている顧客に対し、利益を最大限にすることを目標に利益に反する行為を行なってはならないとするものだ。だが肝心要の議決権行使に際し、「議決権行使助言会社」にアドバイスを貰ってそのまま右へ倣えをしていたり、新NISA認定ファンドとなるためにすったもんだしてみたり、正直、綺麗ごとの形式論に過ぎないFD宣言とは違う、本音の部分はどうなっているのかといつも思ってしまう。極めて真っ当で真面目な投資信託もあるが故に、余計に忸怩たるものを感じざるを得ない。また、発行体についても然りだ。上場して市場から資金集めをしている「上場企業」という公器である以上、やはり「企業は株主のモノ」という大原則に立つべきだ。仮に相手がアクティビストと呼ばれたとしても、理も利も無いところにアクティビストは行動は起こさない。もしそれでも「わが社」と経営陣が思うのならば、上場を取り消して私企業となるしかないだろうと思う。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「トヨタ株の急騰とBEVの充電規格競争【元銀行員VTuber】」となります。今回も是非ご覧ください。文字情報だけでなく、こうした音声と画像の情報でより理解を深めて頂ければと思います。是非、ご参考にしてみてください。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全13本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。