利益確定の言い訳、みつかりました

まずは総論

2023年下半期最初の一週間、日米株式市場は共に下落で幕を開けた。週末には最も足許の材料として注目されていた米雇用統計が発表されたが、結果的にその内容は市場予想を下回る(雇用の伸び)ものとなった。それを受けて、この一週間に上下した市場はあらためてこの週末を超えるためにも、あるものは買われ、あるものは売られた。だが、具(つぶさ)に金曜日の米国株式市場、債券市場、そして為替市場などの動きを確認すると、面白いぐらい、ちぐはぐな結果に終わっていることが分かる。市場コメンテーターやマーケット・ニュースの作成者は、恐らく最初の入稿締め切り時限までの限られた時間、その辻褄を合わせるストーリー作りにさぞ苦労されたことと思う。それが証拠に、各市場毎のコメントや解説は、個々に見ると筋が通った内容に思われるが、株式、債券(金利)、そして為替とそれぞれの「カルタを揃えてみる」と、必ずその1枚の辻褄が合わない矛盾があることがわかる。平たく言えば「どれか(誰か)が嘘を言っている」ということ。

ただ驚くことは無い。こんなことは短期間の市場変動を確認する中では日常茶飯事のことだから。寧ろ全てが一致するロジックになることの方が稀であり、気持ちが悪い。基本的に各市場のメインプレイヤーは異なる人たちであり、当然のことながら、いちいち全体のロジックを摺合せしてから投資判断に臨むわけではない。市場コメンテーターやマーケット・ニュースの作成者、或いは取材を受けるエコノミストにしても、市場は彼/彼女らの声を聴く前に先に動いてしまう。だからこそ、「後付けのロジック」になる。資金を動かす側の各市場関係者にしてみれば、最優先事項は自分のポジションの利益である以上、先ずは自分のドラマを優先して執行するのは言うまでもない。

下記は先週一週間の日米株式市場の騰落率だ。前回ここでお伝えした各インデックスの性格、或いは計算ロジックを思い出して欲しい。先週発表の6月のISM製造業総合景況指数、ISM非製造業景況指数、ADP雇用統計、そして米国雇用統計などが示した米国経済の状況に対する評価を如実に米国株式3指数は示していると言えることが確認出来る。

マクロ経済統計の結果もまちまち

まず6月のISM製造業総合景況指数は前月の46.9から低下して46、市場予想のコンセンサスは47.1だった。結果、製造業景況指数は8カ月連続で活動縮小し、約3年ぶりの低水準となった。その一方で、非製造業総合景況指数は3.6ポイント上昇の53.9となり、4カ月ぶりの高水準、上昇幅としては1月以降で最大となった。エコノミストの予想中央値は51.2。これで見る限り、製造業は失速、非製造業は活況と二極化している。

一方、ADP雇用統計によれば、米国の民間企業は6月にこの1年余りで最速の増加ペースとなる50万人近く雇用を増やし、労働市場の力強さが続いていることを示した。エコノミスト予想の中央値は22万5000人増、増加幅はエコノミスト予想中央値の2倍を上回っている。

そして先週最後に発表された米国雇用統計は、ADP雇用統計とは逆に、雇用者数の伸びが市場予想を下回り、労働市場が徐々に減速しつつあることを示すものとなった。非農業部門雇用者数は前月比20万9000人増で2020年末以来の小幅な伸びに留まったが、エコノミスト予想の中央値は23万人増、前月は30万6000人増(速報値33万9000人増)に下方修正、おまけに前々月も下向きに修正された。正にADP雇用統計の真逆の結果である。

そしてお気付きだろうか、まちまちな経済統計の一方で、常に一致している話がある。それが「エコノミスト予想の中央値はどれも外れている」ということ。ということは、当然考えるべきことは、その予想が外れたエコノミストという肩書の人達が評価分析し、解説する内容の信憑性も同程度のものだということ。実はこの感覚は自分がファンドマネージャーをしていた頃から変わらない。なら一番信頼がおけるものは何かと言えば、マーケットがつける「数字」自体だ。予想が当たろうが外れようが、それが結果として自身のパフォーマンスのトラックレコードになってしまうファンドマネージャーのような投資判断者と、エコノミスト、或いはメディアなどの考え方の大きな違いはここが起点となる。どっちが正しいという議論ではなく、考え方の違いだ。

イールドカーブは上方シフトした

先週、まちまちな結果となったマクロ経済系のデータ、それでも当然のことながら、株価も債券(金利)も為替も動いている。当たり前のことだが、値段が変わっているということは、「買いたい」と思う人と、「売りたい」と思う人がそれぞれ居たということだ。その結果としての市場の付値(つきね)の変化がある。

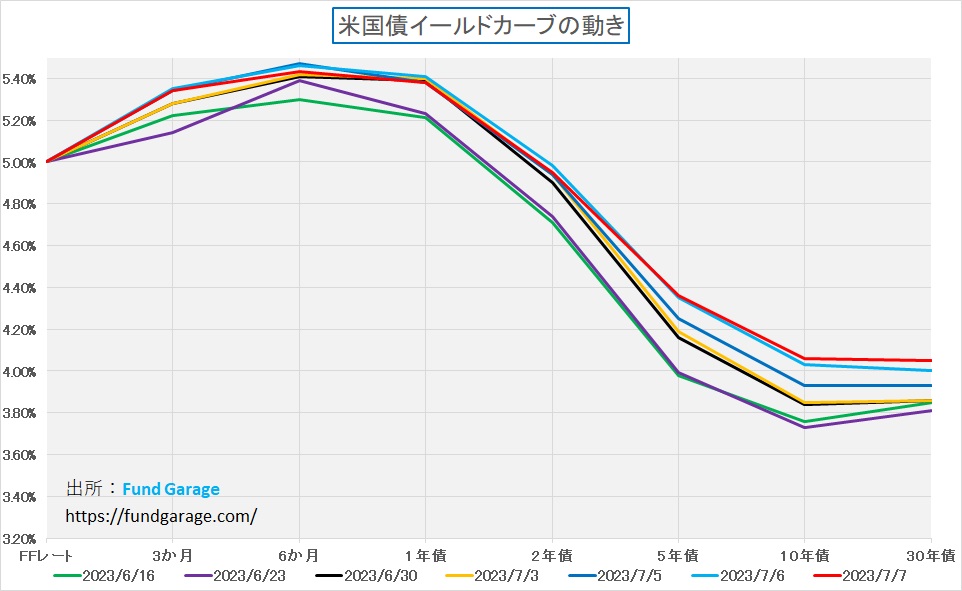

その一例として、米国債券のイールドカーブを確認しておこう。黒色で示した6月30日のイールドカーブに比べて、赤色で示したイールドカーブ、実は一番変化したのは10年債利回りだ。ここにすべての答えがあるように思う。10年債利回りは結局対前週比で+0.22%となっている。一方で、1年債利回りは△0.01%の金利低下と反対に動いている。この数値を参考に先週の結果を見て貰うと、7月3日以降、まちまちなマクロ経済系のデータを横目に、毎日長期金利は上昇している。逆に、短期金利は殆ど変化が無い。よく「○○日振りに△△年債利回りが××%に乗った」という言い方で解説されることが多いが、その水準自体の歴史観よりも、どこがどの程度動いたが、そちらの方が意味がある。何故なら、債券を売ったからこそ金利は上がっているからだ。ならば、なぜ投資判断者は債券を売ったのかを考えるべきだということ。そこに「○○日振りだが、△△年債利回りを××%に乗せる」という考え方は当然にして存在しない。そんなことはお構いなく「売る」べきだ、「ポートフォリオ/ポジションから外すべきだ」と考えたからこそ、売っていることに他ならないからだ。「○○日振りに△△年債利回りが××%に乗った」という歴史的解釈は結果論でしかない。

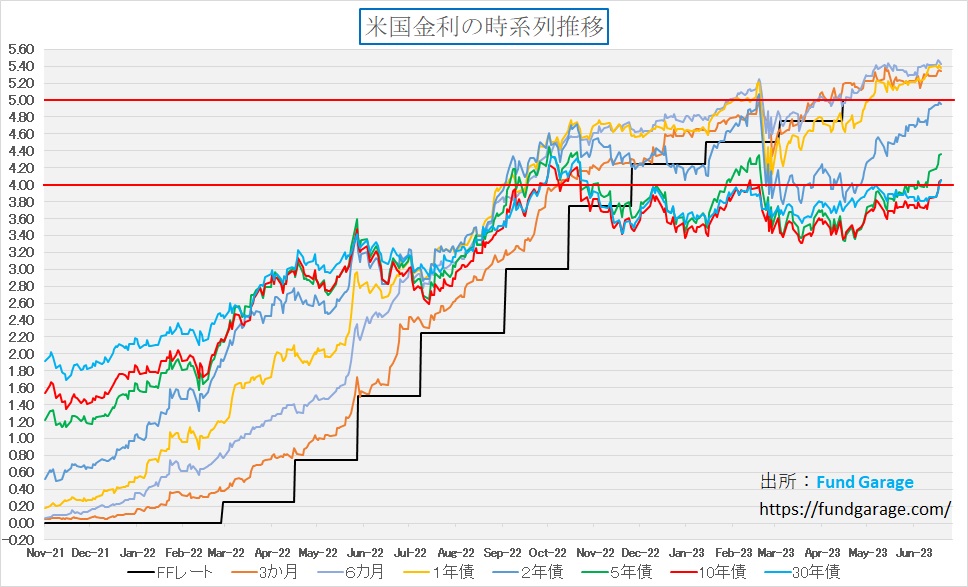

イールドカーブの次に、金利の時系列推移を追うとまた違った景色が見えてくる。2年債利回りが取引時間中に一時5%台をつけたことを話題にする向きも多いが、下記のチャートの上の赤線(5%)との関係で確認してみて欲しい。また併せて、その下に赤線で4%の水準も示しておいた。10年債利回りも4%に乗ってきたが、その意味合いもこのチャートから読み取ってみて欲しい。因みに今現在、政策金利であるFFレートの誘導レンジは5.0%~5.25%、本来、順イールドの状況が正常だとすれば、FFレートより期間が長い全ての期間の金利はその水準を上回ってこそ正常だ。にもかかわらず、その水準よりも低いということは、政策金利が低下して正常化するか、長期金利が上昇して正常化するか、どちらでしかなく、運用利回りを確保・獲得することを責めとする投資家(米国債券市場は殆ど全て機関投資家)が、足許から先々を「どう見立てているのか」を示しているのが「市場の時価」というものだ。

金利差が拡大する中での円高

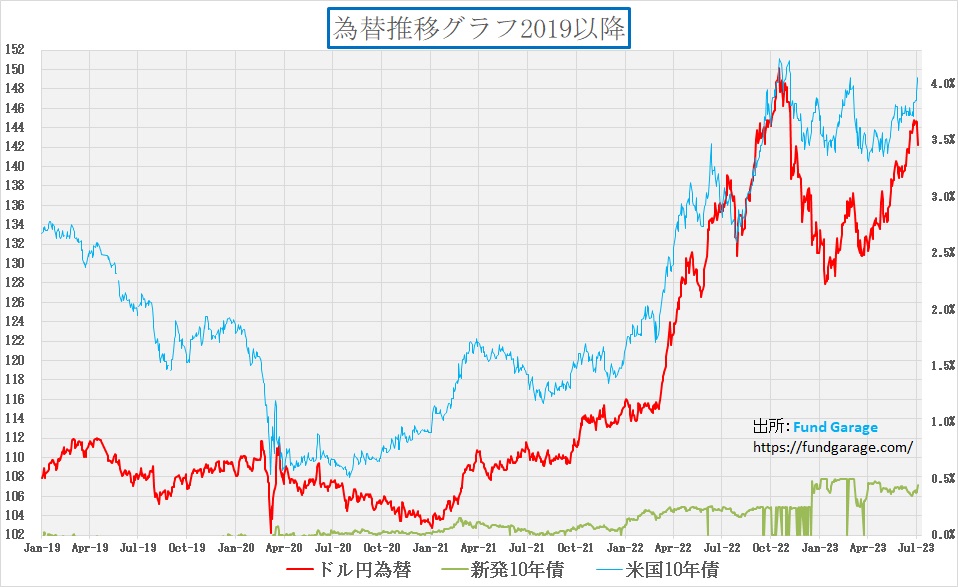

次にお見せするのは為替と金利の動き。下のチャートには、水色で米国10年債利回りを示し、緑色で日本国債新発10年物の利回りを示している。水色の米国10年債利回りが足許で急上昇する中で、日本国債の利回りは殆ど変化していない。つまり日米の金利差は拡大した訳だが、ドル円相場はセオリーに反して円高に動いている。6月月末のドル円相場は144.31円で幕となっているが、先週末の終値は142.21円、すなわち2円も円高になっている。

先週発表されたマクロ経済統計の数値に市場が一喜一憂した基本的な理由は、今月7月25日・26日に開催されるFOMC、或いはその次の9月19日・20日、或いはさらにその先の第7回 10月31日・11月1日、第8回 12月12日・13日に開かれるFOMCにおいて、利上げが行われるかどうかを予想したいからの一言に尽きる。しかし実際には、政策金利であるFFレートに最も期間が近い超短期金利の方から2年債利回りまで、実はほとんど変化していない。にもかかわらず、長期金利は上昇し、ドル円相場は円高に動き、株式は下落した。市場は何をどう考え、何を織込んだというのだろうか。

株価指数と個々の株価の動きの違いから

先週、NYダウは△1.96%の下落となる一方で、ナスダックは△0.92%の下落に留まった。そこで例の米国株時価総額上位10銘柄の先週一週間の時価総額変動を確認する表をアップデートしてみた。右側の7月7日の列に注目して欲しい。最上位のアップル(AAPL)は△1.70%の下落となり、マイクロソフト(MSFT)は△0.97%の下落に留まっている。それ以下の大型銘柄の時価は減るどころから増加さえしている。テスラ(TSLA)に至っては+4.84%であり、メタプラットフォームズ(META)も+1.24%だ。

そして更に注目すべきは「5月27日対比」とある列だ。アップル(AAPL)、アマゾンドットコム(AMZN)、エヌビディア(NVDA)、テスラ(TSLA)、メタプラットフォームズ(META)は+42.07%~8.05%の間の上昇だということ。残念ながら、アルファベット(GOOGL)はマイナスになっているのだが・・・。

一方で、NYダウ採用銘柄でもある、ユナイテッドヘルス(UNH)とエクソンモービル(XOM)は先週は揃って4%近い下落となっている。前者についての説明をWikipediaに求めると「2018年時点で、フォーチュン500ランキングにおける総売上が大きな米国企業の第5位である。ユナイテッドヘルス・グループはヘルスケア製品と医療保険サービスを提供しており、2017年の収益が2010億ドルという世界最大のヘルスケア企業である」と解説されている。日本のように国民皆保険の医療保険制度が整った国ではこの手のビジネスは存在しない米国独特の企業とも言える。後者は言うまでもないが「テキサス州に本社を置く石油メジャー最大手であり、スーパーメジャーと呼ばれる6社の内の一社」だ。この両社はNYダウの△1.96%以上に、その2倍も下落している。

どうだろう、本来マクロ経済の動向を示す経済統計から景気が強く、インフレがあり、金融政策は更なる引き締め(金利上昇)が必要と言うのならば、売られるべきはPERが高い「グロース銘柄」であり、景気が上向くならば、原油価格の上昇を通じて石油メジャー最大手の株などは買われるべきではないだろうか?或いは、ディマンドプル型インフレが収まらないが為に、更なる金融引き締めが必要と言うのならば、ディフェンシブ銘柄であるヘルスケア製品と医療保険サービスを提供する会社の株はセオリー的には買われるべきなのではないだろうか?どうだろう?何が起きたと考えるべきだろうか。

マーケットの付値(つきね)から見えるもの

債券(金利)動向については、あたかも市場は次回、もしくはそれ以降のFOMCにおいて、FRBが利上げを継続するか否かにばかり注目しているかの様に伝えられ易いが、債券市場、取り分け「イールドカーブ」の動きを見ると、短期金利は動かず、長期金利が上昇していることから、既にFOMCでの0.25%利上げ2回は織り込み済みだと考えることが出来る。そして前回も論じたように「米国経済は強い」ということを見て、徐々に本来の金利の期間構造(順イールド)に戻る道程を模索し始めたのかもと見做す方が正しいだろう。少なくとも足元までは、急速な連続利上げによって米国経済がリセッションに陥る、或いは早晩「インフレは収まった」とFOMCでも捉えられて「利下げ」が始まるという考えがコンセンサスであり、だからこその「逆イールド」だったのだからだ。

同様に、株式市場も「米国経済は強い」と考え、その牽引役は「生成AI」「アクセラレーテッド・コンピューティング」など、明確に加速し始めているテクノロジーの流れと考えているのは明らかだ。だからこそ「ディフェンシブ銘柄」ではなく、ナスダックをリードするような「グロース銘柄」を買う流れとなっている。またISM製造業総合景況指数が悪化する一方で、ISM非製造業景況指数は強いことにもこの動きは整合的だ。

以下にその代表的な企業をそれぞれ列記するので参考にして欲しい。

製造業(Manufacturing):General Motors Company、Ford Motor Company、Tesla Inc.、Boeing Company、Caterpillar Inc.、Intel Corporation、General Electric Company、Procter & Gamble Company、3M Company、Raytheon Technologies Corporation、Honeywell International Inc.

非製造業(Non-Manufacturing):Walmart Inc.、Amazon.com Inc.、The Home Depot, Inc.、UnitedHealth Group Incorporated、McKesson Corporation、AT&T Inc.、CVS Health Corporation、Alphabet Inc.、Microsoft Corporation、Wells Fargo & Company、Meta Platforms Inc.、Netflix, Inc.、Salesforce.com, Inc.、Adobe Systems、Oracle Corporation

恐らく、ここで疑問となるのはエヌビディア(NVDA)のようなファブレス半導体のことだろう。ファブレス半導体企業とは、設計とマーケティングに専念し、製造は外部のファウンドリー(TSMCなど)に委託する企業で、その代表例がエヌビディアだ。これらの企業は一般的に製造業に分類される。なぜなら、彼らは物理的な製品(半導体)を生産するための設計と技術開発に従事しているからだ。ただし、製造プロセス自体を外部化しているため、業績は製造業と非製造業の両方の動向に影響を受ける可能性がある。たとえば、彼らは生産パートナーの製造能力や供給状況に依存する一方で、マーケティングやサービス提供といった非製造業の側面も持っているからだ。

ロジカルには説明出来ない為替の動き

先週、最も理解に苦しんだのが為替の動きだ。正直ベース、今でも先週の動きについては判然としていない。すなわち、日本では植田日銀総裁がまだ当分は金融政策を変更する必要は無いと主張している傍らで、米国のイールドカーブが順イールドに戻るような長期金利の上昇を通じて、日米金利差が拡がっているにもかかわらず、円高に動いたことだ。これだけは自分の頭の中で合理的なロジックを組み立てられなかった。

しかし、WSJ誌やBloombergニュース、或いはロイター通信のニュースなどに目を通していると、もしかするとというロジックが浮かんだ。それは「日銀は早晩YCCを止め、金融政策を欧米(含む英)の中央銀行に足並みを揃えて変更する」と予想している為替市場関係者が多いようだということ。正に昨年12月から今年の3月ぐらいまでの流れそのものだ。彼らは「金融政策を正常化する」という表現を使う。だが何をもって「正常」と言い、何をもって「異常」とするのか、実は明確な定義はない。因みに日本のイールドカーブ(金利の期間構造)はYCCを継続していても順イールドであり、それこそ「異常」な逆イールドになっている米国とは違う。

また再三の繰り返しになるが、日本と欧米ではインフレの基本原因が完全に異なる。FRBが雇用統計、或いは賃金データを最も気にしているのは、米国で賃金上昇が続くことで、それを企業が価格転嫁することがインフレの原因になるという「ディマンド・プル型」のインフレが続いているからだ。一方、日本では「物価上昇率以上の賃上げをしろ!」というのがポピュリズムであり、全く違うステージにある。ならば何故、欧米では賃金上昇(所謂日本型の「賃上げ」ではない)が起きているのかと言えば、景気変動に伴って解雇と雇用を繰り返すからだ。人材そのものも日常的な需給バランスの中にある文化の国と、基本的に未だに終身雇用を原則とする文化の国とは、自ずと出てくる結果も異なり、また中々それは欧米側からは理解出来ない。

こうした背景もあり、欧米では日銀も早晩「金融政策変更」に迫られると考えられ、それに便乗して日本のメディアもそう伝える。従って、日米の金利差はやや縮小することになるだろうという読みも加わり円高に振れたと見ることが出来る。また、金融政策を変更出来ない(しない)と考えると、輸入物価高を押さえるためにも、日本の財務省が為替介入を行うのではないかと言う見立てならば説明出来る。ただ明らかなことは、この考え方、すなわち植田日銀が早晩「金融政策を変更する」という考え方も、政府が為替介入するという考え方も、どちらも債券(金利)や株式の動きとは違って、「単なる予想」であり、憶測に過ぎない。考えてみれば、為替は投資ではなく、相場ゲームなのだからそれで良いのかも知れないが・・。

投資家のメンタリティーを考える

CY2023は上半期で上手にパフォーマンスを挙げることが出来た投資家は多い筈だ。余計な相場を張っていない限り、つまり右肩上がりのビジネストレンドを追っていさえいれば、恐らく年初来の株式投資のパフォーマンスはかなり良好な筈だ。多くの投資家にとって「そろそろ一旦利食っておいた方が良いのではないか」という思いは浮かんでいて当然だ。また機関投資家についても、恐らく上半期でCY2023に対して要求されるパフォーマンス(絶対リターンベースでも、或いは対ベンチマークのアウトパフォームでも)をかなりな水準で満たすところまで稼いだ筈だ。

だとすると、7月からのバケーション・シーズンを前に何を思うかと言えば「利固め」だ。絶対リターン追及型の運用をしているのであれば、単純にポジションを手仕舞いし、リスク・エクスポージャーを引き下げる。対ベンチマークの相対パフォーマンスを追及する運用ならば、対ベンチマークに対する歪みを修正し、ポートフォリオがベンチマークとほぼほぼ同じ様に動くように調整する。いずれのどちらにしても考え方は同じ。すなわち、ここで「勝った分」をロックして下半期はのんびり仕事をするというものだ。ましてやそうすれば、この下半期にFOMCでの利上げがどうでようと、もし仮に市場混乱があろとも高みの見物を決め込めるというものだ。

だとすれば、先週のようにISM製造業総合景況指数、ISM非製造業景況指数が発表され、ADP雇用統計や米雇用統計が発表されるタイミングは、絶好の利益確定の言い訳タイミングと言える。所謂、ポジション整理だ。仮にある程度「ちぐはぐな動き」があったとしても、これならば説明がつく。

右肩上がりのビジネス・トレンド

「バッテリー電気自動車(BEV)」市場の現在を正しく理解する

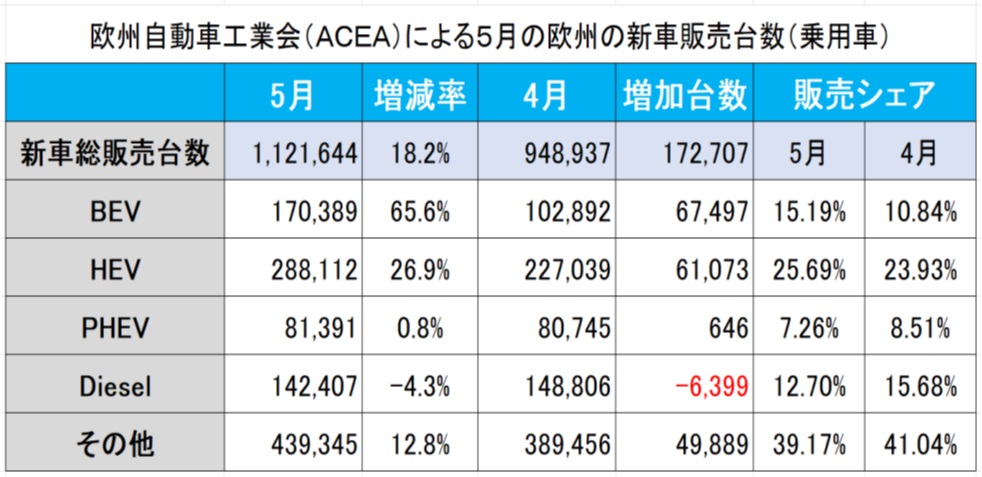

欧州自動車工業会によると、5月の新車販売台数(乗用車)は、前年同月比18.2%増の112万1644台となり、10カ月連続で増加したとのこと。特に電気自動車(BEV)が17万389台と前年同月比65.6%も増えたと喧伝している。パワートレイン別にみると、BEVに次いで伸び率が高かったのそれでもハイブリッドで28万8112台(同26.9%増)、プラグインハイブリッドも8万1391台(同0.8%増)となっている。一方で、ディーゼル車は14万2407台(同4.3%減)だった。

実は先月21日に、ドイツの有名なホッケンハイムのサーキットで開かれた投資家やアナリスト向けのイベントで、VWのオリバー・ブルーメCEOが「VWの2030年に向けた事業戦略を「量」から「利益」の方向へ転換し、その結果、開発体制も見直し、14ブランドを4グループに区分する」といった内容を説明している。VWと言えば「BEVしかもう開発しない」と急激なかじ取りをした前CEOは、筆頭株主のポルシェ家によって更迭され、今のCEOが就任したという流れがある。また更にVW傘下のアウディのCEOを9月に交代させると発表した。背景には「アウディの世界販売台数が3年連続で減少」していることがあるようだが、トヨタに次ぐ世界第2位のVWグループが、このところかなり混乱しているように思われる。そこで、先程の欧州自動車工業会の発表数値を元に表を作成してみると、いろいろと面白いことが見えてくる。

まず、欧州自動車工業会がそうしたのか、これを報じた日本のメディア(日刊工業新聞)がそうしたのかは分からないが、記事の見出しが訴えていた重要ポイントの一つは「電気自動車が前年同月比65.6%も増えた」という点だ。ただそれは、そもそも4月時点での販売台数やシェア(Fund Garageで逆算して算出)が低いこと、すなわち分母が小さいから、少しの変化で大きく見えたというだけなのではないかということだ。寧ろそれ以上によく記憶しておくべきは、5月においてさえBEVの販売シェアに対して、HEVとPHEVを合算した、要するに内燃機関を持っているEVの比率がBEVの2倍以上ということ。もう欧州で販売されている新車の殆どがBEV(バッテリー電気自動車)であるかの日本国内の報道されようとは、随分と異なる現実が見えてくる。

実は先週月曜日のNY市場では、テスラを始めとした米国のBEVメーカーの株価が急騰した。その背景には毎月および四半期の納車報告が相次ぎ、テスラを筆頭に、今年下半期に引き続きBEVの強い需要が見込まれると株式市場が確信を高めたことがある。だがそれをこの欧州自動車工業会の数値と比較してどうかという点は検証してみる必要がある。ハッキリ言えば、欧州よりも米国の方が実勢的には勢いがあるのではないかと疑念を抱くということ。

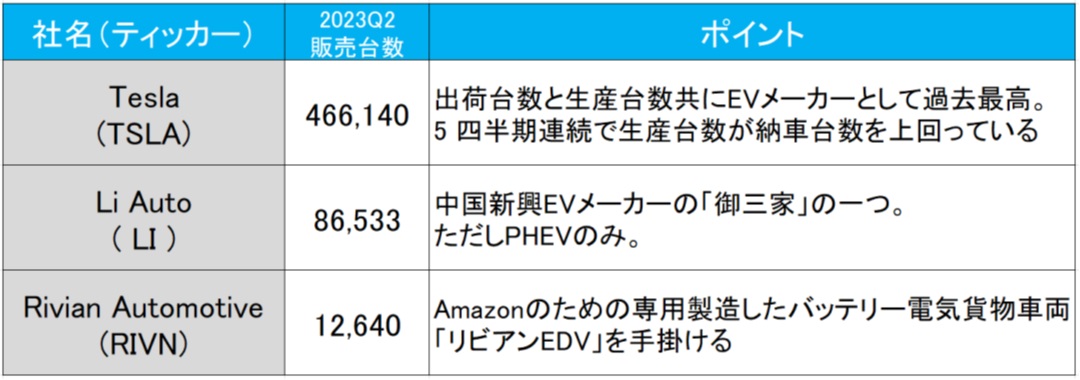

因みに、テスラが発表した2023年第2四半期の数値は、46万6,140台の電気自動車を納入し、会社の当初予想の約44万5,000台を軽く上回っている。ひと月辺りに換算すると、約16万台弱、その数値は欧州自動車工業会が発表した欧州全域の5月分に一社で匹敵している。これは今後のBEV市場の動向を見て行くうえで、重要なインプリケーションと言えるだろう。バッテリー電気自動車自体を喧伝する報道(或いは、トヨタ自動車のBEV対応が遅いと貶めるかの報道)が多いが、投資家は冷静に数値を追っていくべきだ。

因みに、トヨタ自動車の連結ベースの新車販売台数(全車種)は月次で約86.6万台にも及ぶ。

PHEV(プラグインハイブリッド車)も電気自動車だ

先週はテスラ(TSLA)の株価は4.8%の上昇となったが、リビアンに至っては+52.09%も急騰している。実はそうした話題の企業を調べようと下記の表を作り始めてあらためて驚いた。実は電気自動車大国だと騒がれる中国において、新興EVメーカーの「御三家」のひとつとして名高いLi Auto(LI)は、実はBEV(バッテリー電気自動車)ではなく、PHEV(プラグイン・ハイブリッド車)だけを作っているということだった。なぜ、この3社だけを表にしたかと言えば、他にも数多ある米国のBEVメーカーの株価(多くはSPACを利用して上昇した)は上昇率だけで見ると足許で飛び跳ねたが、あまりにも絶対水準が低い(すなわちToo muchなHigh Risk銘柄ということ)。一方で、Li Auto(LI)とRivian Automotive(RIVN)は取り上げてみる価値があると思ったからだ。

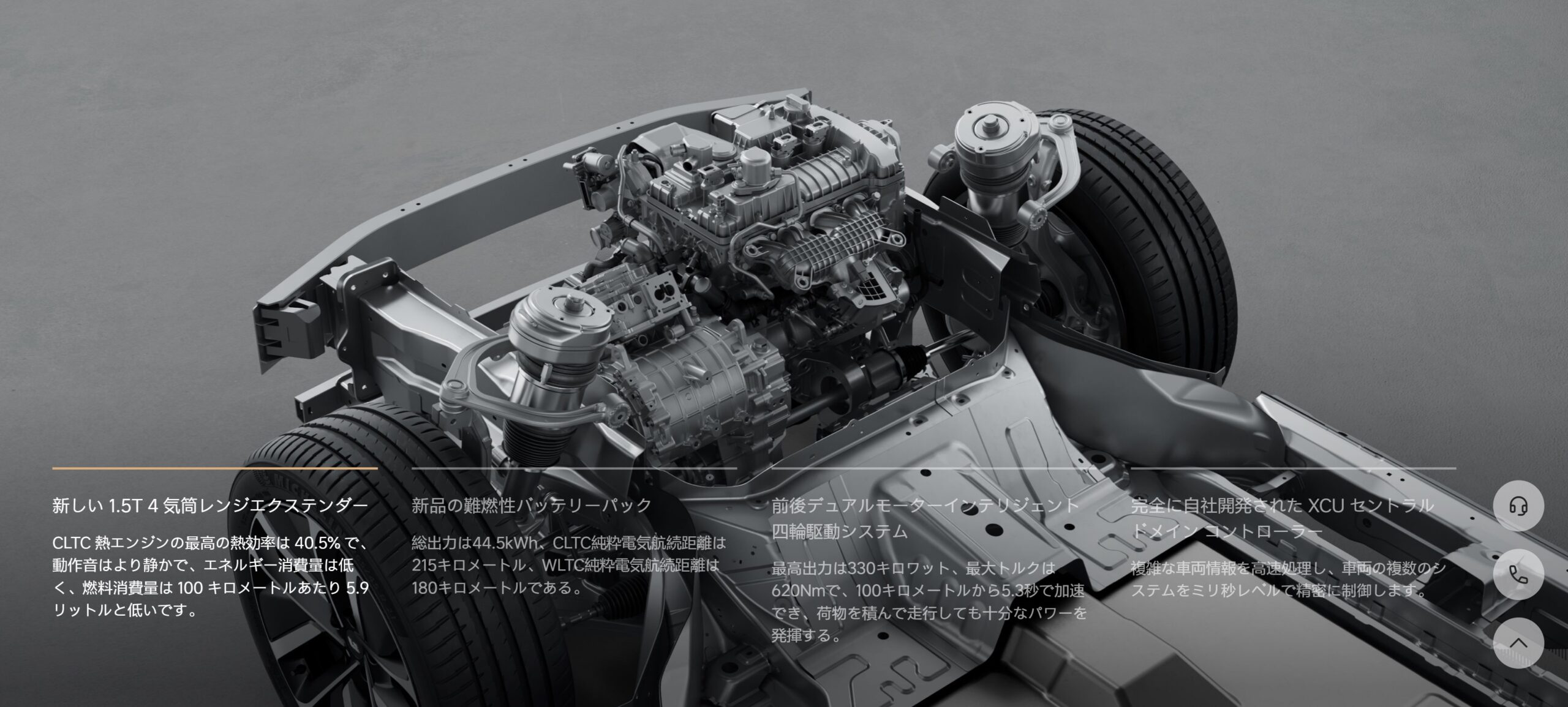

下記に紹介する写真はLi Auto(LI)のWebページにある「理想L9」という名前のクルマのシャーシー写真。間違いなく、1.5リットルのターボチャージャー付エンジンが搭載されたHEV車であり、これがPHEV化されて販売されている。それ自体はなんら問題とは思わないが、中国は「BEV(バッテリー電気自動車)」が主流化の如くに報じられる中で、何のことは無い、その「御三家」の一社はPHEV車だけを製造販売しているということ。その認識は正直、今まで私には無かったことだ。因みに、トヨタが定義するEV(BEV、HEV、PHEV、FCEV)合計の月次販売台数は約32万台となる。上記表の数値は、月次ではなく四半期ベースであることにご注意頂きたい。

Rivian Automotiveとアマゾンドットコム

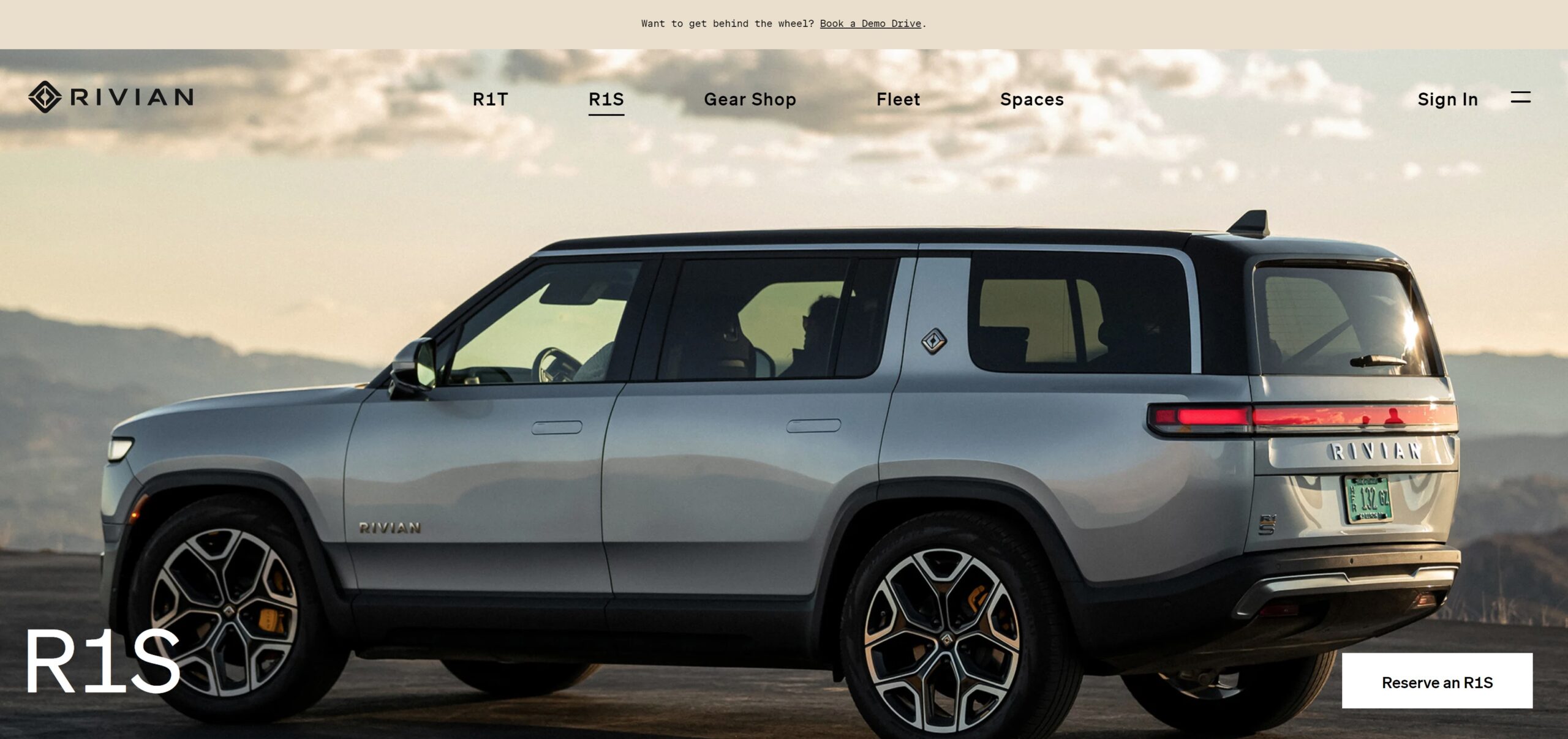

上表の下段にあるRivian Automotive(RIVN)の文字を見て、アマゾンドットコム(AMZN)を思い出された方はかなりのアマゾン通だ。一昨年の決算からだったと思うが、アマゾンの最終損益のところで大きな変動要因となってきた投資先の株式時価評価に伴う評価損益がある。それは正しくこのRivian Automotiveによるものだ。

アマゾンが顧客と地球のために持続可能なビジネスを構築することに取り組んでいることはご承知かも知れないが、同社は 2019 年に、パリ協定より 10 年早い 2040 年までに事業全体で炭素をネットゼロにするという公約し、このRivian Automotiveと共に「The Climate Pledge」を共同発表している。何かと言えば、このデリバリーバンのことだ。画像をクリックすると、同社のWebページに遷移する。

正直に言えば、私は個人的にあのテスラのスタイリングは好みではなく、少なくとも現状のイメージのままならば自分で手に入れることは無いと思っているが、このRivian Automotiveのこれなら、乗れる環境になるなら手に入れてみたいと思う。間違っても上のデリバリーバンではなく、下のSUVの方であることを追記させて頂く。同じように画像をクリックして貰えば、そのまま該当ページへとリンクしてある。現在の同社株価は24.70ドルだが、決算書を確認するとまだまだ財務内容は決して褒められた状況にはない。

まとめ

大学ファンドの運用に見る常識という「誤謬」

8日の日経新聞朝刊一面、認知症の薬が米国で承認されたという、高齢化社会が益々深刻になる日本にとっても朗報と言える記事の下に「大学ファンド、604億円赤字 昨年度、運用難続けば助成に支障」という見出しの記事が掲載されていたがご覧になっただろうか。3月末で締める2022年度の運用実績の公表に何故3カ月も掛かるのかと訝しんでしまうが、その点は脇に置いておいて、2022年度通年の運用成果がマイナスであることに「どんな運用をしているのだろう」と非常に興味を持った。何故なら、新聞記事によれば「23年3月末時点の運用資産の比率は「グローバル債券」が55%、「グローバル株式」が17%となった」とあり、その理由説明として「初年度は財政基盤の安定性を優先するためにリスクの高い資産の比率を低く抑えた」とあったからだ。正直、「おいおい、まだそんな感覚で運用しているか」と思わず悪態をつきたくなった。

そこで早速「誰が、どんな運用の仕方をしているだろう」と調べてみると、とても簡単に国立研究開発法人科学技術振興機構のWebページに「令和3年度大学ファンドの運用について」(クリックでPDFをダウンロード出来ます)という原資料をみつけた。内容はまるで投資信託の運用目論見書を彷彿とさせるものだが、なるほど運用・監視委員会のメンバーを見ると「さもありなん」と思えてしまう。定義として「運用・監視委員会は、経済、金融、資産運用、経営管理その他の資金運用業務に関連する分野に関する学識経験又は実務経験を有する委員により構成されています(令和3年10月1日文部科学大臣任命)」とある。問題は「学識経験及び実務経験を有する委員」ではなく、「学識経験又は実務経験を有する委員」なところだ。各委員の現所属を拝見すると恐らく実務経験は無く、学識経験が豊富な方達だ。だからこそ、財政基盤の安定性を優先するためにリスクの高い資産の比率を低く抑えた結果として55%もグローバル債券を保有という結果になったのだろう。正にシリコンバレー・バンクの例を引き合いに出すまでもなく、日本でも地銀の財務体質が悪化してPBR1割れがズラリと並んでいるのと根本に横たわる問題は一緒だ。

現代投資理論が伝えられるようになって久しいが、その中心で研究が進められてきたのは当然米国だ。2000年代までは私も証券アナリスト協会が毎年開催するアナリスト大会にも参加していたので良く分かるが、残念ながら、日本のそれは遅れていた。その典型例が「リスクが高い資産=株式」「リスクが低い資産=債券」という単純な理解だろう。何故そうなったかと言えば、標準偏差を用いたリスクという概念、「リスクは危険を意味するのではなく、期待収益率が上にも下にも振れることです」というあれだが、これが盲目的に信じられてきた。またそれは長きに亘って金利が低下トレンドを続けたからこそ、更に正しく見えるようになった。債券運用は、金利の低下局面ならば「インカムゲイン」と「キャピタルゲイン」の両方が手に入る。だがご承知の通り、金利は下がり切れるところまで1981年から40年以上かけて下落し、既に反転上昇局面に入っている。時価評価が行われる運用の場合、またシリコンバレー・バンクのように途中売却を強いられるような状況になった場合、金利の上昇局面では債券運用は簡単に「キャピタル・ロス」を生む。つまり過去40年間は続いた「債券運用はリスクが低い」という常識はもう通用しなくなっている(買い切り・持ち切りの場合は除く)からだ。

ただ不思議だったのは、先程の資料によると「助成資金運用は、基本ポートフォリオに基づく運用を基本とし、投資規律を遵守し、乖離許容幅の範囲でリバランス(実際の資産構成割合が年次の資産配分方針において意図したものになるよう行う資産の売買)を適切に実行します」とあり、その基本ポートフォリオについては「基本指針により示されたグローバル株式:グローバル債券=65:35のレファレンス・ポートフォリオ(リスクの管理に用いる資産構成割合)から算出される標準偏差(以下、「許容リスク」)の範囲内で、可能な限り運用収益率を最大化することを目指して、運用目標達成のための基本となる資産構成割合(以下、「基本ポートフォリオ」)を定め、これに基づき管理及び運用を行います」と明記されていることだ。すなわち、グローバル債券は本来55%も組み入れるべきではなく、35%までに留めるべきであり、一方、グローバル株式は僅か17%に留めるべきではなく65%まで組み入れることが決定事項になっているのだ。もしこの通りに運用していれば、恐らくより多くの大学に回る研究資金が稼げたはずだと思うと残念でならない。もしこれが投資信託ならば、(ルール違反として)担当のファンドマネージャーの首は簡単に飛んでしまう。

数字でモノを捉え、考える癖を身につけよう

今号でお伝えしたかったひとつの大きな提案は、定性的な表現や固定概念に囚われず、可能な限り「数字」を追うことが投資の世界では重要だということ。先週、「日経平均株価が一時700円も下落」と報じたメディアがあったが、分母となる日経平均株価自体が既に32000~33000円にもなっていれば、その程度の変動は別に騒ぐほどのことでは無い。肝心なのは「変動幅」ではなく「変動率」だということがその一例だ。

金融の世界では「相場観」という表現がよく使われるが、このプレミアム・レポートを含めて、私は為替に関して以外、一度も「相場見通し」という表現を使ったことが無い筈だ。何故なら、「投資をする」ことと、「相場をはる」こととは、まったく似て非なるものと心得ているからでもある。だからこそ、知らないことや、分からないものには手を出したりはしない。ならばなぜ為替については「相場」と呼ぶかと言えば、これは暗号資産(クリプト)も同様だが、根拠となる根源的な価値が無いからだ。為替は単なる「交換レート」でしかない。ならばその水準を見極める方法は「勘」でしかないと思っている。だから正確に書くと「相場観」ではなく、「相場勘」だろう。

ただその「勘」を養うためにも何より重要なことは「形容詞」や「副詞」に頼らず、可能な限り「数字」でモノを捉えて考えることだ。「凄い」「急」「暴」「爆」と言った単語に振り回されることが最も投資には不向きと言える。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「インデックス投資の考え方と金融緩和の歴史②【元銀行員VTuber】」となります。今回も是非ご覧ください。文字情報だけでなく、こうした音声と画像の情報でより理解を深めて頂ければと思います。是非、ご参考にしてみてください。もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全16本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。