次回FOMCが楽しみになってきた

まずは総論

日米の株式市場がハッキリと明暗を分ける結果となった。日経平均株価は僅かに2.84円(+0.01%)しか上昇しなかった一方で、NYダウはプラス774.15ドル(+2.29%)、NASDAQもプラス452.99(+3.32%)と活況だった。更に言えば、TOPIXに至っては△0.70%の下落となったが、SOX指数ことフィラデルフィア半導体指数に至っては、同期間でプラス4.83%もの上昇となっている。7月25日と26日に開催される次回FOMCでの利上げを米債券市場が織り込みに行く過程で、株式市場はETFの配当用キャッシュ確保の売りによって需給面が「一旦利益確定」とばかり軟調となった日米両市場だったが、先週発表になった米国のCPIとPPIの内容が米国金利、とりわけ長期金利の低下を促す中で、米国株は上昇、日本株は軟調へと明暗を分けることとなった。その理由は、前週まではドル円が144円台半ばだったものが、スルスルと137円台をつけるところまで円高に動いたことだ。だが週末のドル円終値は138.80円と、やや円が売られて終わっている。笑ってしまうのは、あれほど「円安は日本経済にとってマイナス」といったトーンが支配的なポピュリズム(だからこそ、日銀は利上げすべきだというトーンが支配的だった)だった筈だが、実際に喜ぶべき方向に為替が動き、一時137円台までつけながら、日本の株価はそれに反して皮肉にも下落した。因みに、円ユーロは週末155.84円で終わっており、動いたのはドル円だけだ。

考えるべき点のひとつは137円-138円台といったドル円水準は円高と呼べるのかどうかということ。145円台に入ってジリジリと円が下落していた2週間程度前には「鈴木財務大臣「急速で一方的な動きも見られる」円安のスピードに警戒感示す」といったヘッドラインが下記のようにズラリと並んでいたのは何だったのだろうか。もし、ここに利上げなんて話が加われば、日本経済に何が起きるかは火を見るよりも明らかだ。

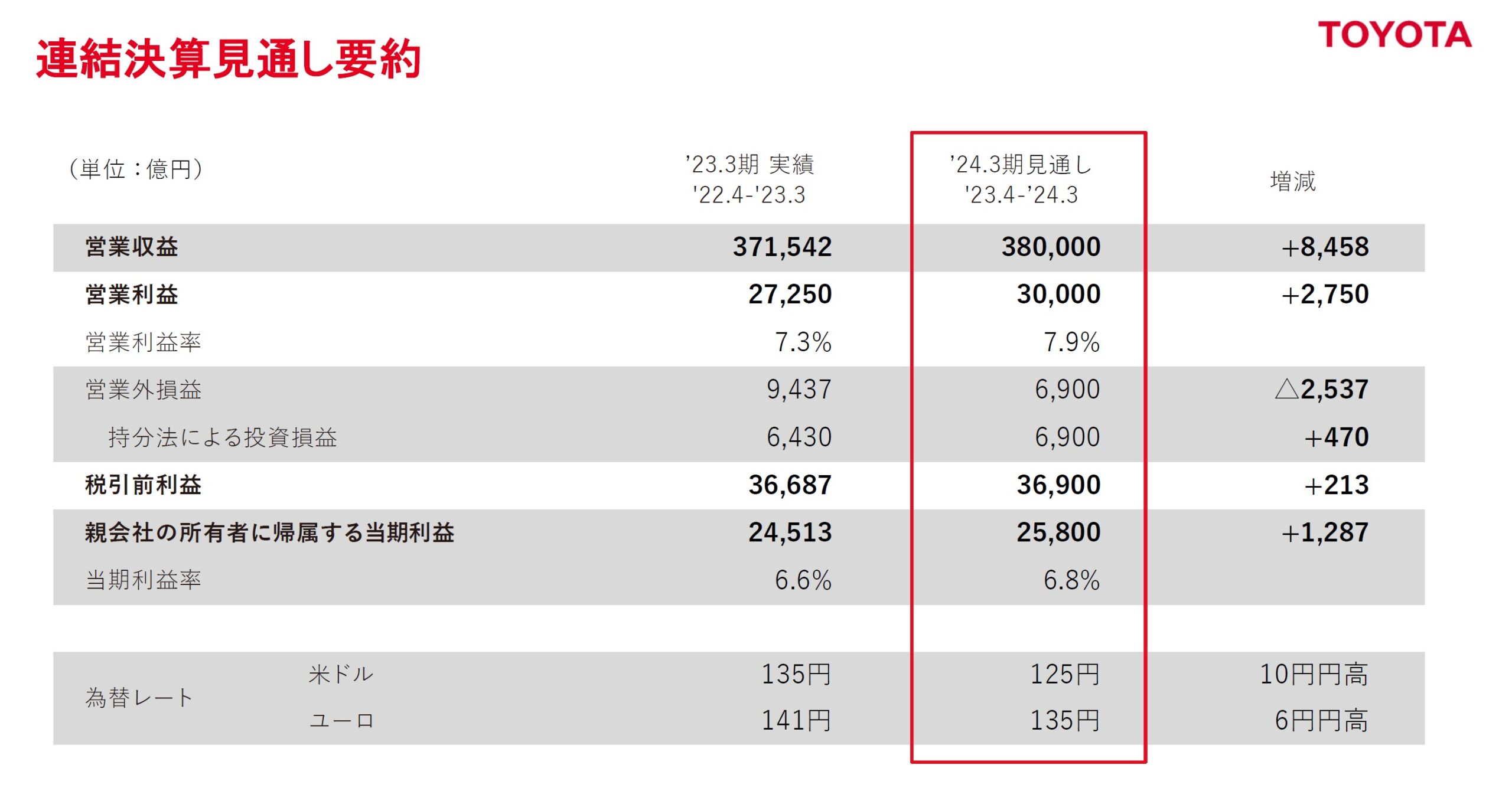

因みに、トヨタ自動車の2023年度(2024年3月期)の通期予想に使われている前提為替は1ドル125円、1ユーロが135円なので、現状の水準でも相当に為替差益がプラス要因として計上される筈。少なくとも4‐6月期の1四半期分は上乗せになった筈だ。何せ期初の通期予想では、為替はドル円ベースなら10円分の為替差損を織込んで計算されており、それが正反対に、差損どころか、為替差益に置き換わる。

ついでにもう少し掘り下げてみると、決算短信に発表されている今期連結ベースの「EPS(基本的1株当たり親会社の所有者に帰属する当期利益)」は205.23円と、前期実績の179.47円を1割以上上回る。連結ベースのEPSから同BPS増加分を計算するのは難しく、概算でザックリと「想定する」しかないが、前期はこの実績でも「BPS(1株当たり親会社所有者帰属持分)」が184.2円増えているので、今期もザックリ200円程度はBPSは増加し、恐らく2024年3月期のBPSは「2089.08円+200円=2289.08円」程度には増加することが決算短信から読み取れる。しかもこの数値は為替の前提が前述の通りであり、為替差損が発生する前提の通期見通しだということを忘れてはならない。

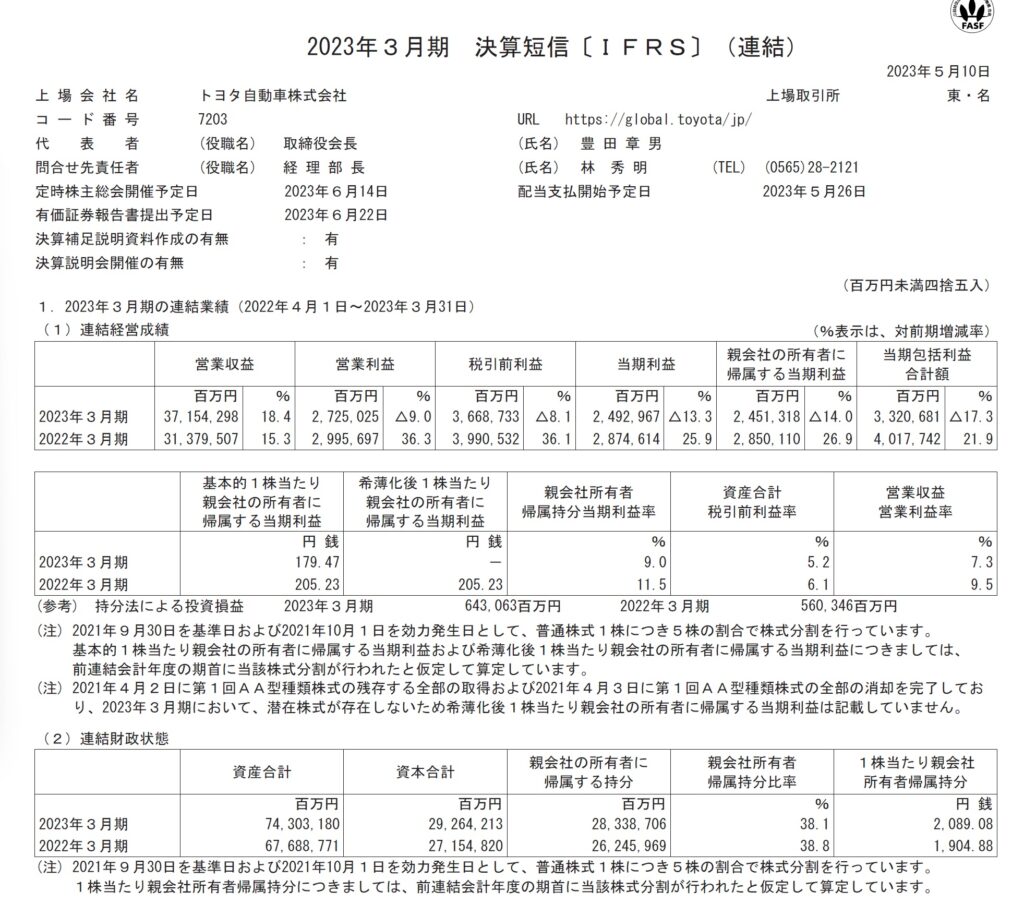

先週末のトヨタ自動車(7203)の終値は2218円と、前述の来期末に予想されるBPS「2089.08円+200円=2289.08円」を下回る。もちろん、再び、新型コロナウイルスの感染拡大でロックダウンが起きたり、ウクライナ情勢がより深刻な状況になったり、サプライチェーンの寸断が再び起きたり、為替が125円を上回って115円などの円高になったり、リーマン・ショック級の金融危機が起きたり、とてつもない規模の自然災害が発生したりしたら、当然この限りではない。そうしたある程度のネガティブ要素のリスク・シナリオへのバッファーとして通常は設定されることが多い前提為替だが、少なくとも既に経過した最初の1四半期の間では125円などという水準は一度も見ていない。また今年度末のBPSは2289.08円前後だとしても、それは単年度の話。企業が営利活動を続ける限り、来年度、来々年度のBPSも、大赤字に転落しない限り、増加していく。そして今尚、配当利回りは年率2.71%であり、今後も更に株主還元に勤めることが示唆されている。あと、この先を割安と考えるか、割高と捉えるかは投資家次第だ。これが日本を代表する、日本企業で最大の時価総額を誇るトヨタ自動車(7203)の現在の状況だ。

ここから見えてくることは、僅かに144円台から137円台まで円が買われた程度の動きを、手のひらを返したように「円高だ!」と騒ぐ必要は無いということ。

チャートで見る為替と金利の関係

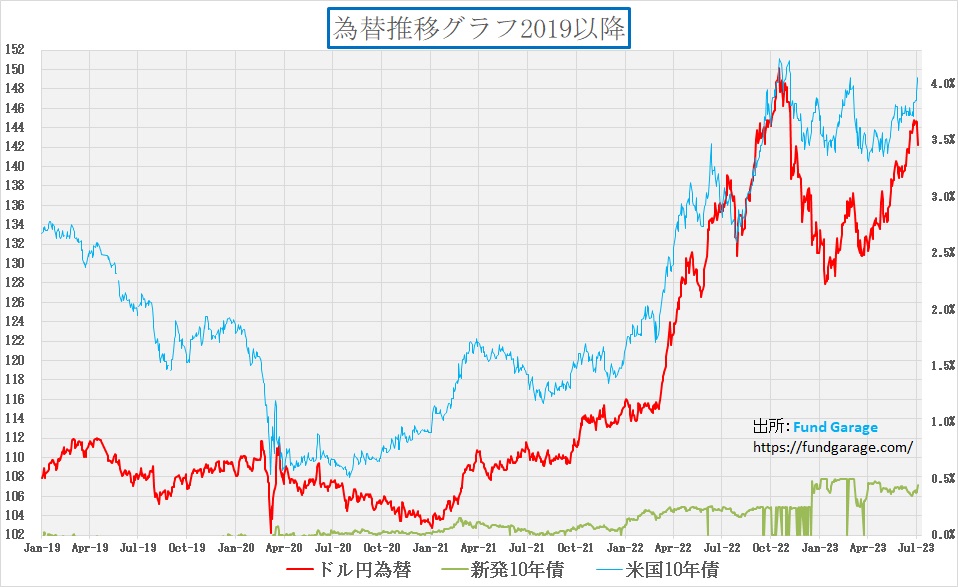

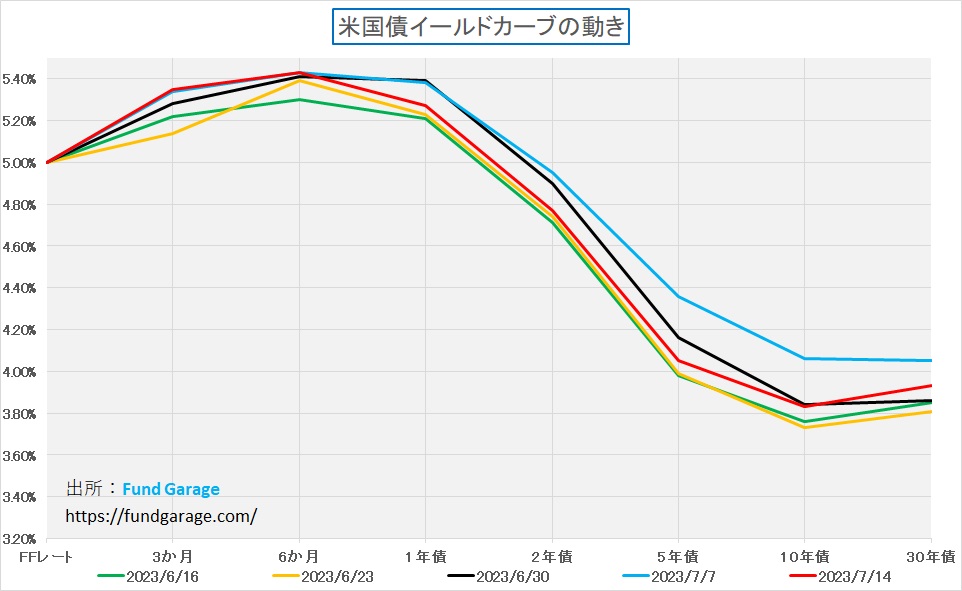

実は前回時点では為替と金利の足元の動きは下記の通りだった(チャートの右端に注目)。すなわち米国長期金利は上昇、その一方でやや円高に動き始めている感じだった。これを受けて「日米の金利差は拡大した訳だが、ドル円相場はセオリーに反して円高に動いている」とお伝えし、自分の頭の中で合理的なロジックを組み立てられないこともお伝えした。唯一の妥当な推論として、為替の投機筋による「日銀の金融政策変更期待」によるポジション調整という推論をお伝えした。再度、前回掲示した下記のチャートをまずは確認して貰いたい。

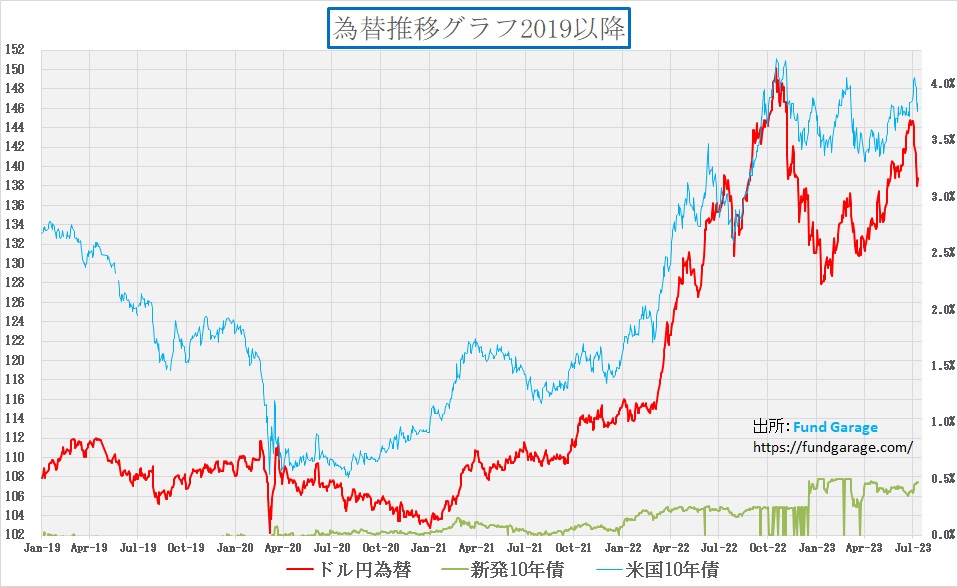

そして今週、推論は当たらずし遠からずだということが確認された。それが先週一週間分を書き足した次のチャートだ。前回から僅か1週間でしかないが、米国10年債利回りは先週に入ってからは一貫して低下した。前週末が4.060%だったのが、先週末は3.830%だ。その一方で、僅かながら日本の10年債利回りも0.445%から0.475%へ上昇している。つまり、日米の金利差が縮小したことになる。これを受けて円が買われたというロジックは合理的に筋が通る。また10日に財務省が発表した5月の経常収支(モノやサービスなどの取引状況を表す)が1兆8624億円と、4カ月連続の黒字を記録し、前年同月では2.4倍にも拡大したことも円買いを後押ししただろうと思われる。これで金利と為替の関係は適切なロジックで「ガッテン」と私は頭の中で手を叩くことが出来た。

米国金利を低下させたCPIとPPI

ならば何故、米国金利は低下したのかと言えば、これは先週発表された米国の物価統計であるCPIとPPIの内容がインフレの鎮静化を示したからだ。そして市場は7月のFOMCでの利上げは回避出来ないものの、7月で利上げ局面は打ち止めになるだろうと考えられたからだろう。だからこそ、年内あと2回の利上げを織り込む方向へ動き始めていた長期債利回りも、年内あと1回の利上げへと修正が入ったと考えられる。この間のイールドカーブの動きを示すと下記の通りだ。ご覧頂ける通り、前週末7月7日(青線)に比べると、先週末14日のそれ(赤線)は5年債利回りで△0.31%、10年債利回りで△0.23%、30年債利回りで△0.12%の下落と、ほぼ1回分程度の利上げ幅を取り消すかのように動いている。

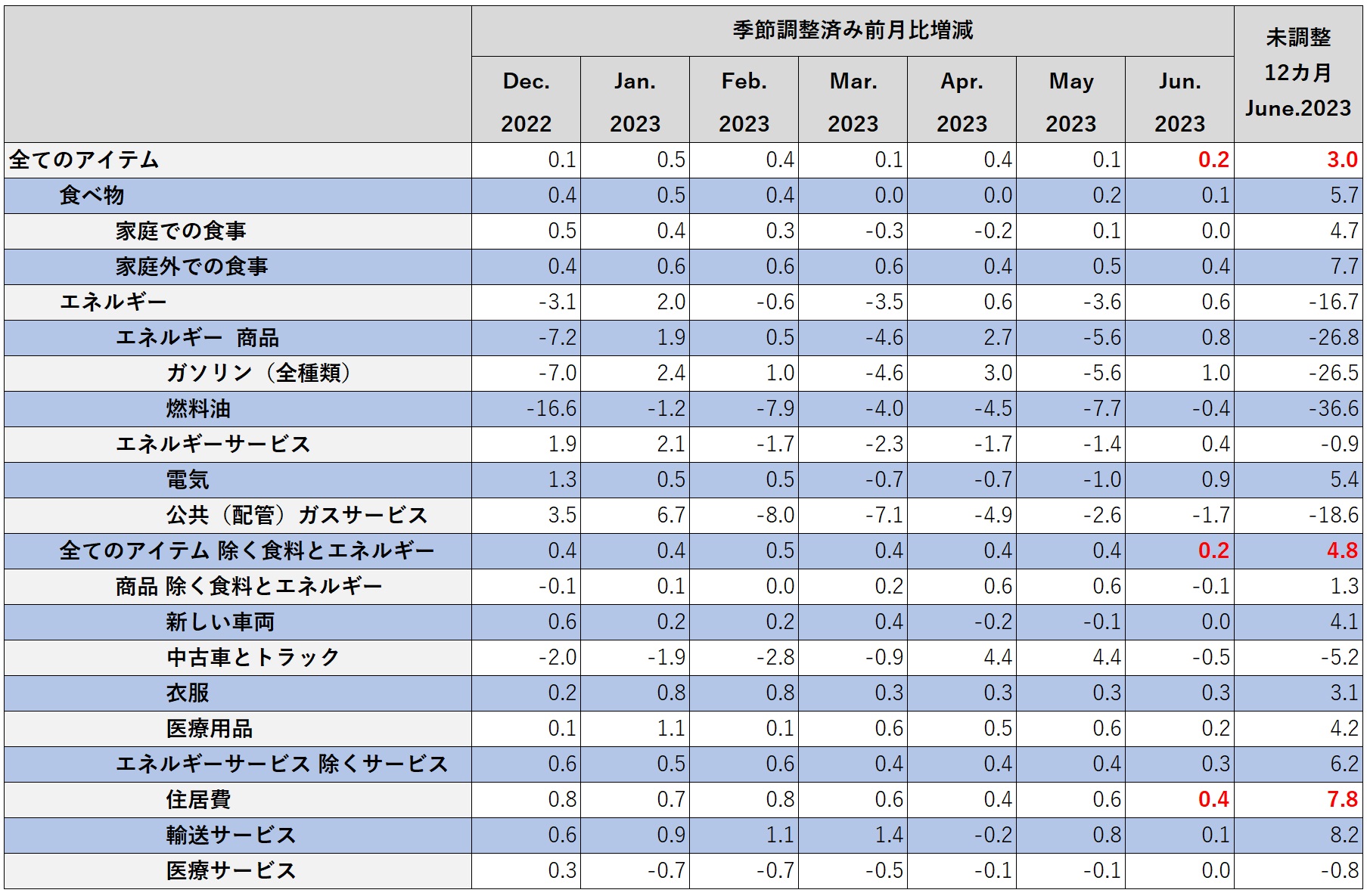

この変化をCPIとPPIの結果がもたらしたことは事実だ。CPIとはあらためて言うまでもなく、Consumer Price Index(消費者物価指数)であり、PPIとはProducer Price Index(生産者物価指数)のこと。

まず全てのアイテムを含む総合CPIは過去2年余りで最も低い伸びとなり、市場予想の3.1%上昇をも下回る前年同月比3%の上昇となった。また変動の大きい食品とエネルギーを除くコアCPIは2021年終盤以来の低い伸びとなった。こちらは市場予想の5%上昇に対して前年同月比4.8%上昇、前月は5.3%の上昇なので、これは結構なインパクトと言える。

詳細は下記のテーブルを見て頂きたい。(図をクリックして貰えば、Bureau of Labor Statistics>Economic News Release>Consumer Price Index にジャンプするので、原本をご覧になりたい場合はそちらをお願いします。下記は見易いように日本語版をExcelで作り直したものです。)

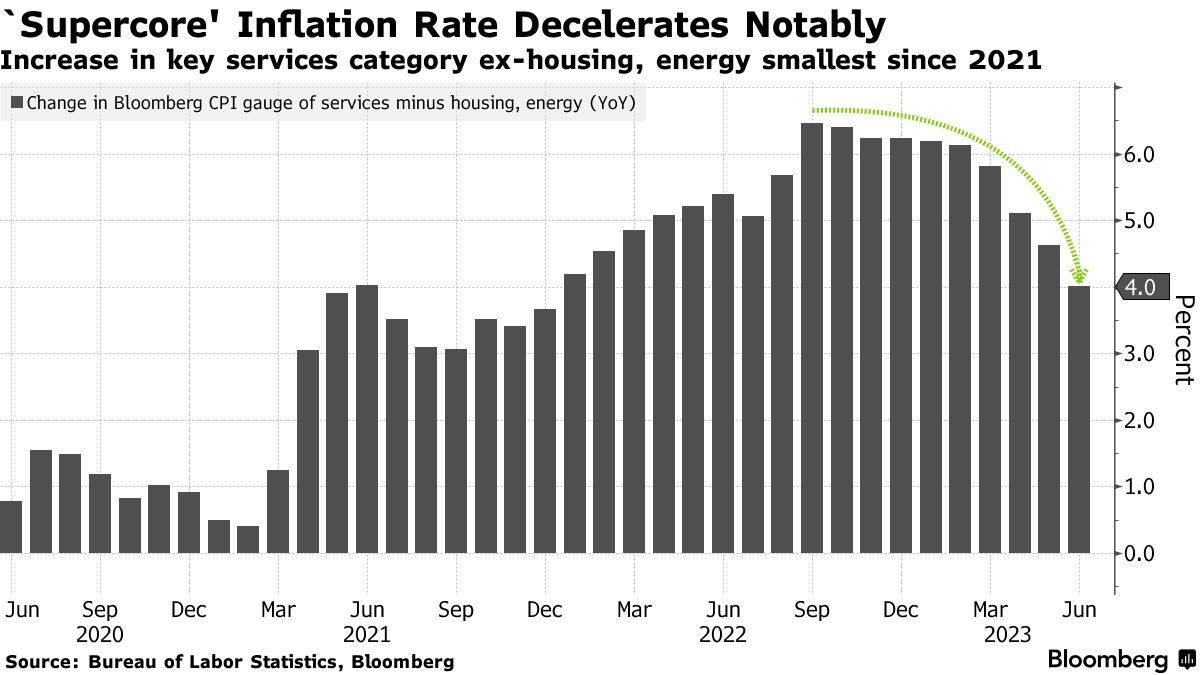

FOMCメンバーが注目するスーパーコアと呼ばれる指数、住宅とエネルギーを除いたサービス価格(残念ながら、上掲の表の数値から計算しようとしても数値が足りない)だが、これは前月比ほぼ変わらずとなり、前年同月比では4%上昇に鈍化、こちらも21年終盤以来の小幅な伸びとなったようだ。Bloombergのチャートを下記にお見せする。

続いてPPI(Producer Price Indexこと生産者物価指数)の方も確認すると、総合PPIは前月比0.1%上昇、市場予想は0.2%の上昇だった。前年同月比では市場予想の0.4%上昇に対して0.1%上昇にとどまった。食品とエネルギーを除くコアPPIは市場予想の0.2%上昇に対して前月比0.1%の上昇、前年同月比は市場予想2.6%上昇に対して2.4%上昇と総じてインフレが抑制されていることが明らかになった。この前年同月比の伸び率は2021年1月以来の低い伸びだ。

このCPIとPPIの結果を見て市場は、前述した通り、7月のFOMCでの利上げまで否定する程強気には成れなかったが、その先も利上げが続くとは考えなかったようだ。株価は上昇し、長期金利は低下した。そして過度な円安期待は剥落し円が買われた、ということだろう。やはり「円高」と騒ぐような水準では決してなく、寧ろ財務大臣が危惧した「一方的な円安」が好ましい方向へ修正されたという理解が正しいと考える。

しつこいようだが、もし日銀が続けている異次元の金融緩和なるものを正常化すべきだというロジックが正論であるならば、少なくとも内需関連や景気敏感株などと呼ぶ株式セグメントは寧ろ買われてしかるべき局面だった筈。だが実際にはそうはならず、逆に非常に感覚的に「円安メリット株」などと思われていた株の上値部分が剥落した感じだ。ただその円安メリット、為替変動分がリニアに株価に織り込まれていない限り(←有り得ないのだが)、動いているのは短期の投機筋だけということになる。事実、前述のトヨタ自動車の財務諸表がそれを伝えている。この企業が、日本最大の雇用と、裾野産業と、そして最大の時価総額を誇ることを、日本株の運用者は決して忘れるべきではない。ニッチな小型株とは訳が違うからだ。

斜に構えるより、素直に考えるべき時

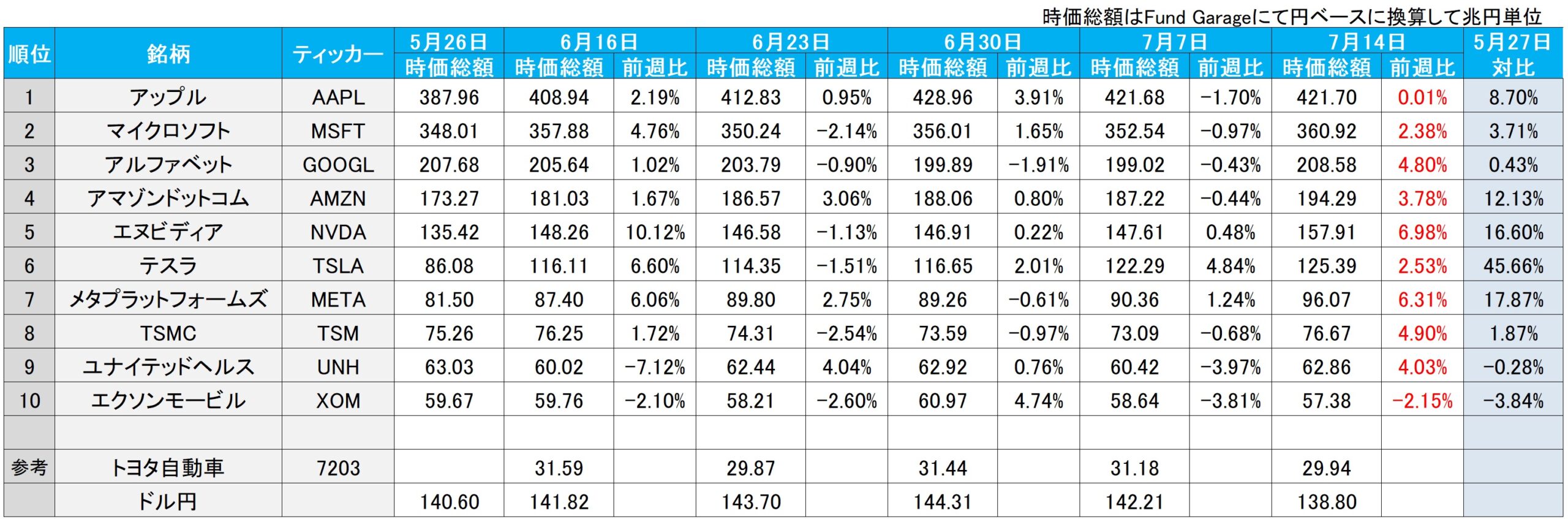

先週のNASDAQの上昇率3.32%の2倍以上の上昇率となったのはエヌビディア(NVDA)の+6.98%だった。このサイズの時価総額の銘柄が平然と上昇するところに今の市場の力強さがあると思う。メタプラットフォームズ(META)も何と6.31%も上昇だ。先週の株価指数騰落率の中でベストパフォーマーのインデックスとなったNASDAQを上回るという意味では、アマゾンドットコム(AMZN)、TSMC(TSM)も健闘している。

下のチャートはGAFAMの5銘柄について、NASDAQが史上最高値をつけた2021年11月19日を基準に指数との相対パフォーマンスを比較したものだが、これを見て貰っても、エヌビディアの断トツ独り勝ちな点は言うまでもないが、ついにメタプラットフォームズも、一時期抱えた大きな借金を全て返済してプラス圏に浮上した。この間、同社はアップルからターゲット・マーケティングの方法を根本的に変更せざるを得ない締め付けを受け、そんな中でメタバースへの注力を発表して社名も変更、大きなリストラも先頭を切って行ってきた。その結果がこの株価だ。正に「斜に構えるより、素直に考えるべき時」が今の流れだと思われる。

ただひとつ重要なこと。それはやはり投資先の会社の事をよく理解することだ。すなわち、投資先となる企業のコアのビジネスを可能な限り、自分自身の言葉で語れるように理解することだ。例えば、AI関連ならば、メディアや評論家の100のコメントを読み漁るより、自分自身でChatGPTと戯れてみる。実に簡単なことだ。もしそれで「生成AIって凄いなぁ」とポテンシャルを感じるならば、批判的な評価や評判は、それがあればあるほど、まだまだ将来に白旗を挙げて買手になる人達が居るということとも言える。

メタプラットフォームズやアルファベットなどが深く関わるSNSの世界、日本でならFacebookやインスタグラム、或いはYouTubeなどが自分自身にとって「要るか、要らないか」を考えてみるだけでも良いだろう。SNSについても批判的な評価が当初より続いているのは確かだ。誹謗中傷などの話もそのひとつだろう。またそれらSNSを素直に既存のメディアが絶賛することなど絶対にあり得ない。何故なら、既存メディアの最大の競合相手がSNSだからだ。だが、最近の線状降水帯発生などに伴う災害関連の報道、その中で使われる多くの「実況動画」はSNS上に投稿されたものだ。既に既存メディアの報道番組でさえ、SNSがなければ成り立たない時代になっている。

国内報道内容と当事者発表に差異がある不思議

そして2021年11月19日を基準とした相対パフォーマンスではまだプラス圏には浮上しては居ないアマゾンドットコム。先日11日から12日の2日間開催されたPrime Dayでは相当に好調な実績を挙げたようだ。

Bloombergニュースでは「アマゾン株が上昇、プライムデーで売上高が過去最高を記録」と報じられが、一方で日経新聞は「Amazon夏セール、売上高6%増止まり 値引きは2割拡大」と報道した。後者の方は「米アドビがまとめた2日間の米国内推計売上高は約127億ドル(約1兆7500億円)で、前年比6.1%増だった。値引き幅を拡大して集客を目指したが、根強い節約志向のもとで伸び率は事前予想を下回った」と報じた。これはPDFソフトでお馴染みのAdobe Inc.が推計した数値を元にした記事だが、アマゾン自体は2日間の成果を公表はしていない。Adobe(ADBE)はビジネスにマーケティング・データ関連も含まれているので、こうした推計を発表することはあるが、正直な印象としては「かなりマニアックな情報ソース」とも言える。私自身、最初は「なぜAdobeがこんなデータを発表したのだろう?」と、今回Adobeのビジネスを調べ直して理解したレベルだ。

これに対して、米投資銀行Wells Fargoは「今年Amazonが375Mユニットを売り上げたと指摘し、これは2022年の300Mユニットと比較してGMV(総商品取引額)が20%以上成長したことを示している」と説明している。また同社のアナリストであるケン・ガウレルスキ氏を中心とするアナリストチームはノートにて「強いプライムデーは需要が前倒しされた可能性を示しているが、3Qの収益推移にとってはおそらくプラスだろう(WFSe +10%)」と伝え「アドビが6-7%の成長を予測したが、私たちはその推定が報告された数値とは整合性が取れないと考えている」と付け加えている。

では、株価はどう反応したかだが、11日は前日比+1.65ドルの128.78ドル、12日は+2.02ドルの130.80ドル、13日は+3.50ドルの134.30ドル、週末14日は+0.38ドルの134.68ドルだ。つまりPrime Dayの前後から連日株価は上昇している。Wells FargoのアナリストもAdobeのレポートについて言及しているので、Adobeがこの数字をリリースしたことは間違いないが「根強い節約志向のもとで伸び率は事前予想を下回った」という報道は、何か特別な意図を感じてしまうのは私だけだろうか。だからこそ、常日頃から可能な限り現地報道に目を通すようにすべきと考えるが、私の様に報道の裏まで取りに行くようなことをしない限り、日経新聞の記事が目に触れてしまえば、そのコンテンツは間違いなく脳に刷り込まれてしまう。

私がこの報道を不思議だなと思った最初の背景は、実は私自身が熱心なアマゾン利用者でもあるからだ。今年も例外なく、Prime DayではPrime会員限定のプレセールからショッピングを楽しんだ。というより、既にPrime Dayで日用品(ドリンク類、洗剤やバス用品などの日用品、クスリなど)をまとめ買いすることが生活スタイルにもなっているので、値引き率が通常よりも大きいなという印象を持っていたからだ。つまりアマゾン側のいつも以上の力の入れようを感じていたからだ。また職業柄、事前に今回はビクトリア・シークレットなど、新たな推しもブランドも追加になったことも影響しているかも知れない。

右肩上がりのビジネス・トレンド

戦国時代化する半導体市場を見間違うことなかれ

先日、米投資銀行Jefferies(ジェフリース)のアナリストJanardan Menon氏は投資家向けのノートで「サイクルの底でエンドデマンドについて悲観的になるのは普通のことですが、AI、クラウドコンピューティング、エッジコンピューティング、IoT、EV、ADAS、再生可能エネルギー、VR/ARなどの構造的な要因を背景に、2024年と2025年を通じて成長がプラスに驚くほど反発すると予測しています」と告げている。私も何らこの発言に異存は無い。正にその通り。問題があるとすれば、恐らくそれは株式市場の方でだろう。

最近株式市場関係者の間でよく話題になるのは、経験豊富なアナリストの不足だ。専門的な知識をもって適切な分析・判断が出来る人がリードしないと、世の中がどうなるかは、新型コロナウイルスの感染拡大初期にはっきりと露呈したのと同じ。仮に「医学博士」という肩書を持っていたとしても、専門とする分野が違えば、場合によっては「ノンタイトル」の人よりも始末が悪いということも明らかになったのと同じとも言える。また、そもそも無料で垂れ流される情報の中に真実を見つけることは海辺の砂浜でダイヤモンドを探すようなものだ。

そんな基本認識の中で、世界経済の新しいリード役にAI、クラウドコンピューティング、エッジコンピューティング、IoT、EV、ADAS、再生可能エネルギー、VR/ARなどと言った新しい「テクノロジー(技術)の波」が来ている現在、それはある意味で「未知なるウィルス」が人類を襲った時と基本的な動揺は同じ状況なのかも知れないと思う。ただ今回は「とてもポジティブな動揺」だということだ。

基礎的な知識から徐々に積み上げ、また適切なワーディングとディフィニション(定義)を確認しておかないと、大きな過ちも冒しかねない一方で、大きな投資チャンスを見逃すことにもなり得る。

「AI」と一口言うが、必要要件は全く異なってくる

例えば「AI」を例に挙げれば、「FG Premium Report 7月3日(CY2023)号(ポジティブに脳(AI)をリセットする)」のまとめ部分でお伝えしたように、少なくともAIには6段階もの種類があった。また「AIの訓練フェーズ」という表現を耳にされたこともあるかと思うが、AIが特定のタスクを実行するためには、事前に大量のデータを用いて学習モデルを構築することが必要であり、この段階のことを「AIの訓練フェーズ」と呼ぶ。この訓練によってAIは入力データから出力データを予測する方法を学ぶ。そして訓練フェーズが終了した後、テストデータを用いてその学習モデルの性能を評価することになる。一般的には、この「AIの訓練フェーズ」には深層学習(Deep Learning、DL)と機械学習(Machine Learning、ML)と呼ばれるものがあり、これによっても「AI」に求められるマシンスペックは異なるものとなってくる。

機械学習はAIの一分野であり、コンピュータが明示的なプログラミングなしに学習する能力を持つように設計する技術を差す。具体的には、データからパターンを学習し、新しいデータに対して予測を行う。これはデータを入力し、アルゴリズムがパターンや構造を抽出し、それに基づいて予測を行うという手法だ。深層学習とは機械学習の一種となるが、人間の脳のニューロンの動作を模倣したニューラルネットワークと呼ばれるモデルを利用する。深層学習は機械学習の一部門であり、「深い」ニューラルネットワーク(つまり、多くのレイヤーを持つネットワーク)を用いることで複雑なパターンを学習することができます。

深層学習の主な特徴は、特徴抽出と分類を一緒に行うことが出来る点だ。一方、伝統的な機械学習では、特徴抽出(つまり、データから重要な情報を見つけ出すこと)は別途手動で行う必要がある。深層学習では、ニューラルネットワークの学習過程で自動的に特徴抽出が行われる。また、当然のことながら、深層学習は機械学習に比べて大量のデータと計算能力を必要とし、音声認識、画像認識、自然言語処理などの複雑なタスクにおいては優れたパフォーマンスを発揮するものとなる。

ここまでで当然「推察」出来ると思うが、機械学習と深層学習ではそれぞれ必要となるマシンスペックやハードウェアの要件が大きく異なる。機械学習の場合、一般的なCPUやメモリ、ディスクスペースで十分な場合もあるが、大量のデータを扱う場合や、特に処理速度が重要な場合には、高性能なCPUやGPU、十分なメモリ、大容量のストレージが必要となる。

一方、深層学習は大量の計算能力とメモリを必要とする。多層のニューラルネットワークを訓練するためには、数百万から数十億のパラメータを調整しながら学習を行う。そのため、深層学習では通常、高性能なGPUが必要となる。これはGPUが並列計算に優れており、大量のパラメータを一度に調整出来る為だ。また、深層学習では大量のメモリとストレージも必要となる。

このように、機械学習と深層学習では必要となるハードウェアのスペックが異なり、その一方で、この2つの学習方法は共に大量のデータを必要とする。そのため、大容量のストレージと高速なデータ転送速度を持つネットワークも重要な要素となる。

さらに、AIの「短期記憶」と「長期記憶」に関連しては、それぞれの概念はコンピュータのRAM(DRAMなど)とストレージと分けて考えると分かり易い。RAMは一時的なデータストレージであり、AIの短期記憶に相当する。一方、ストレージ(HDDやSSD)は永続的なデータ保存に使用され、AIの長期記憶に相当する。学習モデルのパラメータや訓練データは通常、このストレージに保存される。また、深層学習では特に、大量のパラメータとデータを扱うため、大容量のメモリとストレージが必要となる。

「AIチップ」の種類を再確認

AIは特定のタスクに特化して設計されており、その範囲は広範で、自動運転、音声認識、画像認識、自然言語処理、推奨システム、予測モデリングなどが含まれる。また当然ながら、各タスクの特性に応じて必要とされる計算能力や特定の半導体技術が異なるものとなる。AIの処理の大部分は、大量のデータを効率的に処理できる高度な計算能力を必要とするので、専用のAIチップが開発され、既存の一般的なプロセッサーよりも高速で効率的な計算を可能にしている。これらを纏めて「AIチップ」と呼んでしまいがちだが、あらためて、正しく細分化して捉えておこう。タスクが違えばプロセッサーの種類も違い、それは当然「半導体メーカーの違い」に繋がるからだ。

GPU(Graphics Processing Unit): 画像処理に特化して設計されたGPUは、大量の並行処理能力を持ち、AIや機械学習の演算にも有効。AIの訓練フェーズでは、特に深層学習などの計算負荷の高いタスクでGPUが広く使用されている。

CPU(Central Processing Unit): CPUは一般的なコンピューティングタスクを処理するが、特定のAIアプリケーションでも使用される。ただCPUは一般的な処理能力に優れているが、GPUや専用AIチップに比べて並列処理能力では劣る。

ASIC(Application Specific Integrated Circuit): ASICは特定の用途に特化した集積回路だ。GoogleのTensor Processing Unit(TPU)は、AIと機械学習のタスクに特化したASICの一例で、効率的なテンソル演算と高速な線形代数処理を可能にしている。Amazon Web Services (AWS) が独自開発したInferentiaという名前もTPUと同様にASICと呼ぶことは可能だが、その設計はTPUとは異なり、一部はFPGAに類似している。

FPGA(Field Programmable Gate Array): FPGAはプログラム可能な集積回路で、特定のAIアプリケーションに最適化できる。FPGAはプログラム可能な特性を活かし、特定のアルゴリズムに対する効率的な実装を可能にする。

これらの半導体デバイスは、AIの演算能力の鍵を握っている。データセンターでの大量のAI計算から、エッジデバイス(スマートフォンやIoTデバイスなど)でのリアルタイムのAI処理まで、特定のデバイスやアプリケーションに最適な半導体が選択される。これらの半導体は、AIアルゴリズムの計算負荷を効率的に処理し、迅速な学習と予測を可能にする。

実はあまり認識されていないかも知れないが、AppleもAIチップを開発している。AppleのNeural EngineはA12 Bionicチップとそれ以降のチップに内蔵されており、AIと機械学習のタスクを高速に処理する能力を持っている。そもそもAppleのパソコンがなぜデザイナーやグラフィックス処理を必要とする職業の人達に根強く愛されて続けてきたかと言えば、そのグラフィックス処理が卓越していたからだ。つまりGPU機能だ。並列処理を求めるのがAIだとすれば、AppleがAIに関わってこない筈がない。

しかし、AIの進化は止まらず、更なる計算能力と効率性を求める動きがある。量子コンピューティングやニューラルネットワークチップなど、新たな技術も研究開発されており、これらは将来的にAIのパフォーマンスと能力をさらに向上させる可能性がある。つまりAIの流れは止まらない。

そもそもAIって何だろうと再確認

AI、すなわちArtificial Intelligence(人工知能)は、機械が人間のように学習し、推論し、理解し、そして行動する能力を持つようにする技術の一部門を差す。AIは、問題解決、パターン認識、学習能力、そして意思決定能力を機械に実装することを目指す。そこでAIは、大まかに二つのカテゴリーに分類することが出来る。そのひとつが「弱いAI」(またはナローAI)、もうひとつを「強いAI」(または汎用AI)と呼ぶ。

弱いAI(またはナローAI): 特定のタスクに焦点を当てたAI。その設計された特定のタスクでは人間と同等またはそれ以上のパフォーマンスを発揮する。たとえば、自動運転車のナビゲーションシステムや、音声認識機能を持つスマートスピーカーなどがこのカテゴリーに当たる。弱いAIは非常に高度なタスクを達成することができるが、その能力は特定の領域に限定されている。

強いAI(または汎用AI): 人間が持つ全ての知的能力を模倣または超越する能力を持つ。強いAIは、自己意識、一般的な知識、自己学習、感情、意識、理解など、人間が持つ全ての知的能力を持つと考えられている。映画「ターミネーター」に登場する人類を襲うレベルにまで達したAIは強いAIだ。しかし、強いAIは現在のところ理論的な概念であり、その実現はまだ遠い未来のこととされているからご安心を。

ならば今話題の生成AI(Generative AI)は「弱いAI」または「ナローAI」どちらに分類されるかと言えば、一般的には「弱いAI」または「ナローAI」に分類される。生成AIは特定のタスク、具体的には新しいコンテンツを生成するタスクに特化しているからだ。例えば、テキスト、画像、音楽、ビデオなどの生成だ。生成AIのアプリケーションの一部としては、テキスト生成(文章の自動作成)、画像生成(新しい画像の作成)、音楽生成(新しい曲の作成)、またはそれらの要素を組み合わせた作品生成がある。

生成AIの中には非常に高度で複雑なモデルもあるが、それでもその機能は特定の範囲内に限定されている。つまり、生成AIは自己意識を持つわけではなく、一般的な知識を理解し、学習し、適応する能力はない。これこそが弱いAIが持つ特徴の一つと言える。対照的に、「強いAI」または「汎用AI」は、人間と同等またはそれ以上の知識と理解力を持つとされる。この種のAIは、理論的にはあらゆるタスクを人間と同等またはそれ以上のレベルで実行する能力があるとされているが、現時点では強いAIはまだ存在せず、科学者や研究者たちはこの目標に向けて研究を続けている。

ChatGPTに聞いてみた「あなたが強いAIに進化する方法はあります?」

**********以下はその答え***********「GPT-4による回答」

強いAI、または人工一般知能(AGI)への進化は、現時点では科学と技術のフロンティアにある課題です。強いAIとは、人間と同等またはそれ以上の認知能力を持つAIのことを指し、広範な知識領域について理解し、学習し、適応し、それ自体で意識的な判断を行う能力を持つとされています。

AIが「強い」状態に進化するには、多くの困難があります。一部の専門家は、この進化が可能であると信じていますが、それには数十年、あるいはそれ以上の時間が必要だと考えています。また、その達成にはAIと機械学習の理論、技術、アーキテクチャに対する根本的な進歩が必要となります。たとえば、現在のAIモデル(私のようなものを含む)は、大量のデータに基づいて特定のタスクを実行するように訓練されています。しかし、強いAIを作るためには、モデルが自己学習を行い、新しい状況に対して適応する能力が必要です。このためには、知識の蓄積、推論、学習、そして問題解決のプロセスを模倣または再現するための新しい手法やアプローチが必要です。

さらに、「強いAI」の開発は、倫理的な問題や社会的な影響についても考慮する必要があります。例えば、強いAIが持つ潜在的な能力とそれがもたらす影響についての十分な理解がないままに、強いAIの開発を進めることは危険とされています。したがって、私、ChatGPTが強いAIに進化するには、多くの困難と課題を解決する必要がありますし、それは研究者や開発者、そして社会全体の課題でもあります。

まとめ

軽々にバブルと言うことなかれ

なぜ最近のマクロ統計データの発表で、市場に「一旦は利益確定」という流れが出来上がったかと言えば、私の考えを言えば「1990年●月以来33年振りのバブル後高値更新」というような表現が、あちらでもこちらでも好んで使われ、自然とその感覚が人々の頭に刷り込まれたからだろうと考える。だが、日経平均株価と言う「ダウ式平均株価計算方式」により計算される特殊な株価指数の値位に、果たしてどんな意味があるのかと言うことは、以前お伝えした通りであり、既に日本の全上場企業の時価総額合計は今から8年前の2015年には一旦は史上最高値を更新している。本来、「バブルだ」と騒ぐのならばその頃であったであろう。この視点から言って「何を今さら」といつも思ってしまう。

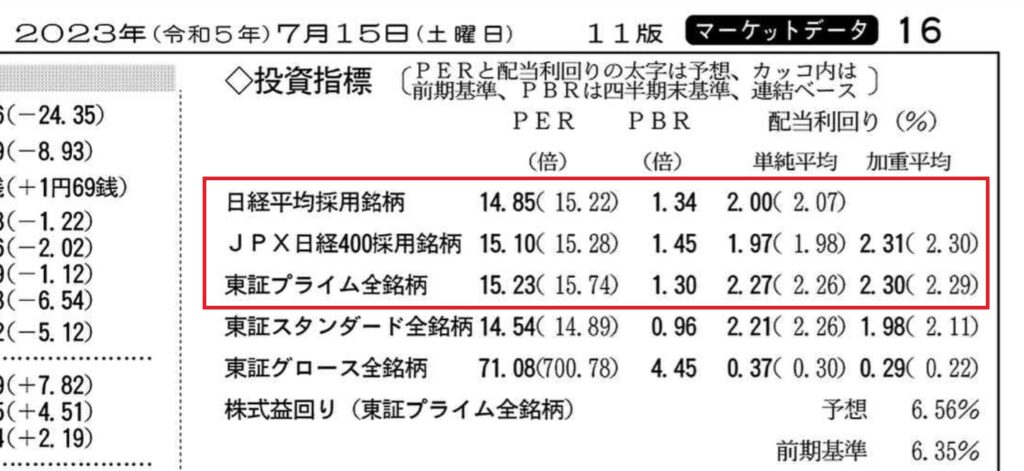

ただそんな話とは別に、より根源的な問題として、何度もお伝えしているように「日本最大の雇用を抱え、時価総額最大の企業でもあり、世界の自動車産業の断トツのトップ企業でもあり、技術の流れの中でも、今や瓦解し始めたBEV神話(バッテリー電気自動車こそが、地球温暖化対策として唯一の最適ソリューションだという考え方)がある中で、唯一「マルチパスウェイ方式」として、BEV、HEV、PHEV、FCEV、水素エンジンなど世界トップレベルの技術を誇り、更に「全固体電池」の実用化にも目途をつけた企業」であるトヨタ自動車の株価が、下記の指標が示す投資指標の市場平均レベルに全く届かない水準の株価値位にある限り、私は日本株式市場をバブルとは考えない。もちろん、数学的に見ても、これらが平均値である以上、これらバリュエーション指標を上回る株価の企業は数多あるのは事実だ。それらの中には「投機筋がマネーゲームを楽しんでいる」かの如き銘柄があるのは事実だ。日本でAI関連などと言われている銘柄の多くにも、そうした銘柄は含まれているのも事実。

だが、日本の株式市場が本当に資本主義の論理に則って価格形成がされる場所であるなら(その筈だ)、日経平均株価の水準とは関係なく、純粋な投資価値評価として株価が形成される限り、適切に投資出来る銘柄は残されている。

ファーストリテイリング(9983)とソフトバンクグループ(9984)の株価

一方で、現時点において、予想PER43.09倍、PBR6.64倍で取引されている日経平均株価に対する寄与度トップのファーストリテイリング(9983)、予想配当利回りも0.78%と全てにおいて、上掲の投資指標を上回る。こうした株価を安いとは思わない。ただ別の何か(私には想像つかないが・・・)で投資理由はつけられるのかも知れない。私はこの会社が豊富なカラーバリエーションを揃えたフリースでブームを起こし、初めて上昇した時には既に現役バリバリの最前線のファンドマネージャーだったが、当時から今まで、一度もこの会社に投資したことがない。ただ間違いなく株価はその後も上昇してきた。つまり私にはこの会社に投資する評価軸が見つけられなかっただけのこと。

また、自社WebページのIR情報として、下記のような情報を開示している会社がある。そうソフトバンクグループ(9984)だ。自社の純資産総額Net Asset Valueから一株当たりの財産的な価値を計算して公表している。ただこの数字は、恐らく今年最大のIPOとなるであろう半導体企業Armの時価総額を僅か2.87兆円で評価計算したままのもの。仮に上場時の時価総額がこのArmの数字以下になっても、現時点のNAVより現在の株価は低い。ただ一方で、時価会計ではない財務諸表ベースのBPSにより計算されるPBRは、現在1.13倍。この辺りの数字の整合性をどのように評価し、投資家としてどう納得するかがやはり投資の醍醐味だろう。

ならばエヌビディア(NVDA)のバリュエーションは?

公正を期すためには、やはりエヌビディア(NVDA)の株価バリュエーションについても言及しておくべきだろう。日本株とは若干計算方式や表示方式が違うので単純な横比較はし難いが、基本的な考え方は全く一緒だ。

それによると、Non-GAAPベースの予想PERは57.97倍、PBRは実績ベースで45.86倍、来期予想ベースで31.26倍、配当利回りは0.04%だ。どの切口で評価しても、現状の静態分析では、口が裂けても「割安」などの単語とはほど遠い世界にあるのがエヌビディア(NVDA)の株価だ。ハッキリ言えば、キャッシュフローベースでも、売上げベースでも、どれひとつとして伝統的な投資尺度では「適正値」という評価は出来ない。この株価を支えているのは、唯一「生成AIの急成長神話」でしかない。

ただ工場を持たないファブレス半導体企業のBPSとは、何を意味するのだろうか。つまりトヨタ自動車のように工場などの設備を持たないからだ。だが一方で、エヌビディアの本社社屋は、少なくとも私が頻繁に訪問していて頃に比べると、格段に巨大な施設に変わっている。だが何より、本来的に価値計算すべきは「知的財産」だろう。「知的財産権」として正式に価値が認められて転売出来るものもあれば、そうでないものもある。それがGPUの開発ノウハウだ。米国ホワイトハウスが中国への移転を極力阻止しようと努力しているものだ。その価値は、財務諸表には現れてこない。

もしそれら広義の「知的財産」が価値が無いもの、すなわち誰もが少し学べば模倣出来るものならば、この株価は正当化されないが、今現在、まともにハイレベルの生成AI用途で使える演算能力のGPUを開発出来るのは、GPUメーカーとして実績が長いエヌビディアの他は、アドバンスドマイクロデバイス(AMD)の一社だ。ただ違いは、エヌビディアのCUDAが既にAIのデファクトスタンダードになっており、AMDなどのOpenCLは2番手だということ。

PER計算のベースとなるEPSは、独占的な地位で、急拡大する市場のマジョリティを握っていれば、ある意味では「幾らでも増える可能性」はある。ファブレス企業の限界利益は当然高いのだから。

配当利回りの低さについては、解釈に色々とあるだろう。昨今、日本ではやたら「高配当利回り銘柄」を所望する投資家が多いのは知っているが、米国の高成長企業の多くの配当利回りは決して高くない。成熟企業になってからは配当利回りも上昇して来るが、配当として外部流出させるぐらいならば、研究開発や設備投資に回して、次の企業成長に資する様に使えというのが、伝統的な米国市場での考え方だ。ただキャッシュで無駄にダブつかせるようならば、自己株式取得で発行済み株式数を減らして、株主還元しなさいと市場は言う。言い方を変えると、高配当銘柄は成長フェーズが終了した銘柄という言い方が出来る。決して低配当や無配が業績が悪いからという意味では無いことには注意が必要だろう。また米国企業では商品やサービスの割引など、日本の株主優待に見られるような形態は一般的ではない。米国企業が株主に利益を還元する方法で一般的なのは、①現金配当、②株式の再投資プログラム(DRIPs)、そして③株式買い戻しだ。

今号がAIに拘った理由

7月初めに発表されたISM景気動向指数や米雇用統計、そして先週発表されたCPIやPPI、これらは全て「マクロデータ」と呼ばれるトップダウン・アプローチに使われる数値だ。なぜ、市場がこれに一喜一憂しているかと言えば、目先で言えば7月25日と26日に開催されるFOMCでの利上げの可能性やその後のことを気にしているからだ。

だがその一方で、近視眼的にみれば確かにアップダウンを繰り返している株価も、気がつけば「トップダウン・アプローチ」がもたらす「市場見通し(マーケット・ビュー)」と必ずしも一致しているものばかりではない。つまり、きちんと値上がりし続けている銘柄もあるという意味だ。事実、例えば、2019年2月15日にスタートしたMF10Cの10銘柄等金額投資。1億円を10銘柄に等金額で分けてBuy&Holdしていたら、今現在の時価総額は3億1千万円を優に超えている。種明かしをすれば、エヌビディア(NVDA)がまさしく「10倍以上のテンバガー」になったからでもあるが、エヌビディア(NVDA)が仮になかったとしても、既に2倍になっている。当然、この間に「パンデミック・ショック」などの荒波は超えてきた。因みに、同期間の日経平均株価の上昇率は+55.0%、NYダウだと+33.3%に過ぎないのでパフォーマンス的には驚異的だ。

お気付きの通り、私は特別な情報ソースや、特殊な数理モデルを駆使しているわけではない。ただ、多分普通の人よりはちょっとオタクな傾向があり、研究熱心なところがあるという程度だ。また昔からそうだが、「知らないもの」には手を出さない。勿論、既知のものだけに頼っているのではなく、常に知的好奇心を以って、いろいろと新しい知識は常に仕入れようとしている。

そしてそんな私が今という時代を見た時、数え上げたら両手に余るほどリスク・シナリオは書き倒せるものの、前述のJefferiesのアナリストが言ったように、こんなに面白い流れが来ている時も、歴史的に少ない局面だと思っている。これから次回FOMCに向かって、※いろいろなドラマがあると思うし、当然その後も続くだろう。ただ、もし悩むことがあったら、2019年2月15日からの「Buy&Hold」の成果のことを思い出して欲しい。決して追い風だけが吹いていたわけではない。でもこれこそが投資の醍醐味だと思う。

※いろいろなドラマ:例えば、今週末のNASDAQ100指数の特別リバランスがそのひとつであり、今週から本格化する決算発表などもドラマになるだろう。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「米国経済の先行きと金融緩和の歴史③【元銀行員VTuber】」となります。「金融緩和の歴史」については、プレミアム・レポートではカバーしていない部分ですが、この手の内容をきちんとアカデミックに解説している動画も少ないだろうと自負しております。投資は正確な歴史を知っておくことも重要だと思います。今回も是非ご覧ください。そして、もしご覧頂いたら、チャネル登録と、いいね、もひとつお願いいたします。

まだまだ始めたばかりの取組みで、動画本数も全17本と僅かですが、今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。