為替投機筋は混乱したようですが・・・。

まずは総論

先週は前半25日と26日にFRB、27日がECB、そして27日と28日が日銀と、立て続けに主要な中央銀行の金融政策決定会合が開かれ、FRBとECBは共に0.25%の利上げを行い、一方で日銀は現状を据え置いた。ただ、日銀の金融緩和政策に対しては「アベノミクスの置き土産、黒田前日銀総裁のツケ」などと批判的な評価が一部に根強くあり(ジャーナリストの多くがそちら側に感じる)、木曜の夜遅く、日経新聞がWebニュースで「日銀がYCCの修正案を議論へ、上限0.5%超え容認案」という観測記事をぶち上げると、米国の取引時間に入っていた為替市場にまず動揺が走った。その結果、一時はドル円相場が138円台割れスレスレまで円が買われる場面もあって、日本時間に帰ってきた。正直、早朝にその記事と為替市場の動きなどを観た時は、ある種の憤りさえも感じたものだ。つまり、FACTはどこにも無い観測記事だったからだ。勿論、日銀関係者が事前に何かをリークして先回りの手を打ったのかも知れないが、そもそも日常から既に違う意図を感じているので、如何なものかと感じたのが事実だ。

FRBとECBの利上げについてはほぼほぼ市場は事前に織り込み済みであり、実際に想定の範囲であったこともあり、イベントは何事もなく無事に通過した印象だ。それとは対照的に日銀の金融政策決定会合に関しては、実際の日銀の発表よりも日経新聞の観測記事の方で為替市場は驚いたと言えるだろう。事実、その後のNY市場の取引で、何事も無かったかのような元の水準にまで為替は戻っているのだから。

一方で、前回お伝えしたように4‐6月期の企業決算の発表が佳境に入り始めた。やはりマイクロソフト、アルファベット、メタプラットフォームズ、インテル、サムスン電子辺りの決算は市場に話題を振り撒いた。視点としては、クラウドコンピューティング、広告収入、半導体市場の動向、そしてクルマに関係する技術開発の話だ。日本企業についても、信越化学工業、ルネサス、そして富士電機の決算は押さえておくべき内容があった。そこに見え隠れする重要な要素は、中国のマクロ経済の不振。失速してきていることが企業収益にも反映され始めているのだが、インド経済ではその落ち込みを吸収し切れていないのは当然だろう。

指数の騰落率で言えば、米国市場の動向、そして為替の動向から見て、日本市場の指数の落ち着きどころも綺麗な筋道を通すことが出来る。悪く言えば、日本は再び「米国市場の動向を見て隷属する市場」ということだ。米国市場については、個別の決算で明るい話題があっただけでなく、当然、利上げはされたとはいえ、FOMCの結果はきっちり織り込み済みの範疇であり、さはさりながら、ここ暫く上値を押さえ込まれていた感のあるグロース銘柄に、週後半は息が吹き込まれたという感じとなった。

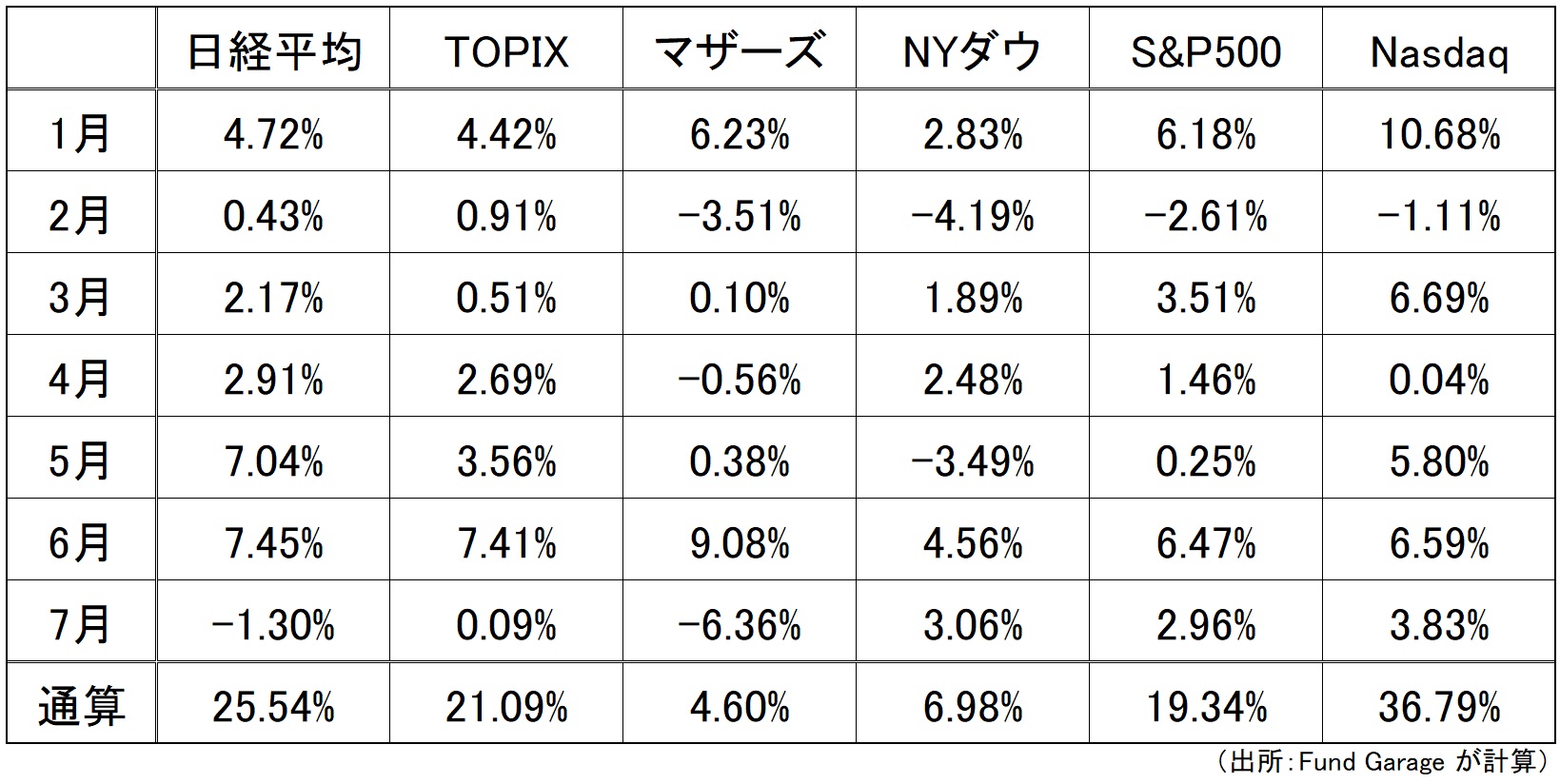

これでほぼほぼ7月が終わるので、月間の指数騰落率もご参照頂きたい。恐らく、6月の月間騰落率に比べてかなり低調なものとなった日本株市場に驚かれるかも知れない。背景は、日本市場を動かしているのは欧米の投資家が中心となるが、一方で日本経済に深く関わっているのは、欧米、取り分け米国だけではなく、中国の存在も大きいということだ。利上げが続くほどに需要が強い欧米の景気回復の恩恵を期待して、先回りする感じで上昇してきた日本株式だが、企業決算の内容を見ると、あらためて中国経済の失速の影響を避けられないことが顕在化した。実はこれについては、もうひとつ考慮しておくべきリスクを指摘しておきたいと思う。すなわちそれは新興国経済全体への安易な楽観論についてだ。

新興国経済の成長は半信半疑に捉えるべきだ

今やGDPの規模では世界第2位となった中国だが、未だにカテゴリー的には「新興国」扱いだ。その新興国の覇者でもある中国経済は明らかに急ブレーキを踏んでいる。情報が閉鎖されている国であるにも関わらず、これほど悪い状況を伝えるニュースが経済のみならず政治についても多いことから推察すると、実態は想像以上に悪いかも知れない。統制経済のかの国において、この状況は政治の混乱も少なからず影響しているだろう。

その一方で、ここ最近よく耳にするのは「インド経済」を中心とする「新興国経済」の発展、伸びを期待する市場の声だ。一例を挙げると「インド株が最高値更新!外国人投資家は4カ月連続買い越しへ チャイナプラスワンが追い風、バリュエーションに割高感なしとみる」(私の古巣、三井住友DSアセットマネジメントのレポート)など、囃し立てているものは多い。確かに資料の中のチャートをそのまま使わせて貰うと、インド株式の上昇は大きいようにも見える。だが「ちょっと待って」とお伝えしておきたい。

言葉尻を捉えての揚げ足取りの如きは好きではないのだが「新興国のなかでもファンダメンタルズが良好で、成長期待の高いインド」というような表現がよく使われるが、人口増加が著しいということ以上に確かな情報はどこからどう入手しているのだろうか。ファンダメンタルズが良好とはどういう視点で計っているのだろうか?少なくとも「新興国の中でも・・・」と言っているので、ユニバース(母集団)は新興国群なのだろうが、その成長期待は「人口増」以外に何がヒントとなるのか。「海外企業は、地政学リスクを警戒して、中国への一極集中から分散投資に舵を切り始めました。中国に加えて別の国にも生産拠点を確保する「チャイナプラスワン」として、インドが選ばれています。」という。確かにアップルが中国での製造(台湾の鴻海精密工業の中国・鄭州で操業している工場がiPhoneの世界最大の製造拠点)をインドに移転させ始めたりしており、数値上の経済成長率は高い(元が小さければ変化率は高くなる)のかも知れないが、依然として大きな貧困問題があり、教育やインフラストラクチャーに課題が残っているのも事実だということは忘れてはならない。事実、私の欧米の友人はインドには(行かないのではなく)行きたがらない。

またもっとベーシックなそもそも論として、欧米が金融を引き締めている以上、資金の流れは「内から外」ではなく、「外から内」の筈。その還流の流れがあるからこそのドル高トレンドだということは忘れてはならない。更にもう一つ言えば「誰か、インドの実態を見てきたのですか?」ということ。かつてのBRICS相場のように、確かに「収益チャンス」はあるのかも知れないが、もし投資をするなら、入り口の案内人と同等以上に「出口の案内人」も確保しておくべきだと思う。若しくは、自分自身でインドに行ってみて、自分自身でその経済状況などを目視して確認して来るべきだと思う。「知らないものに手を出す」というのは、所謂「ウォーレン・バフェット流投資」でも否定されているものだ。

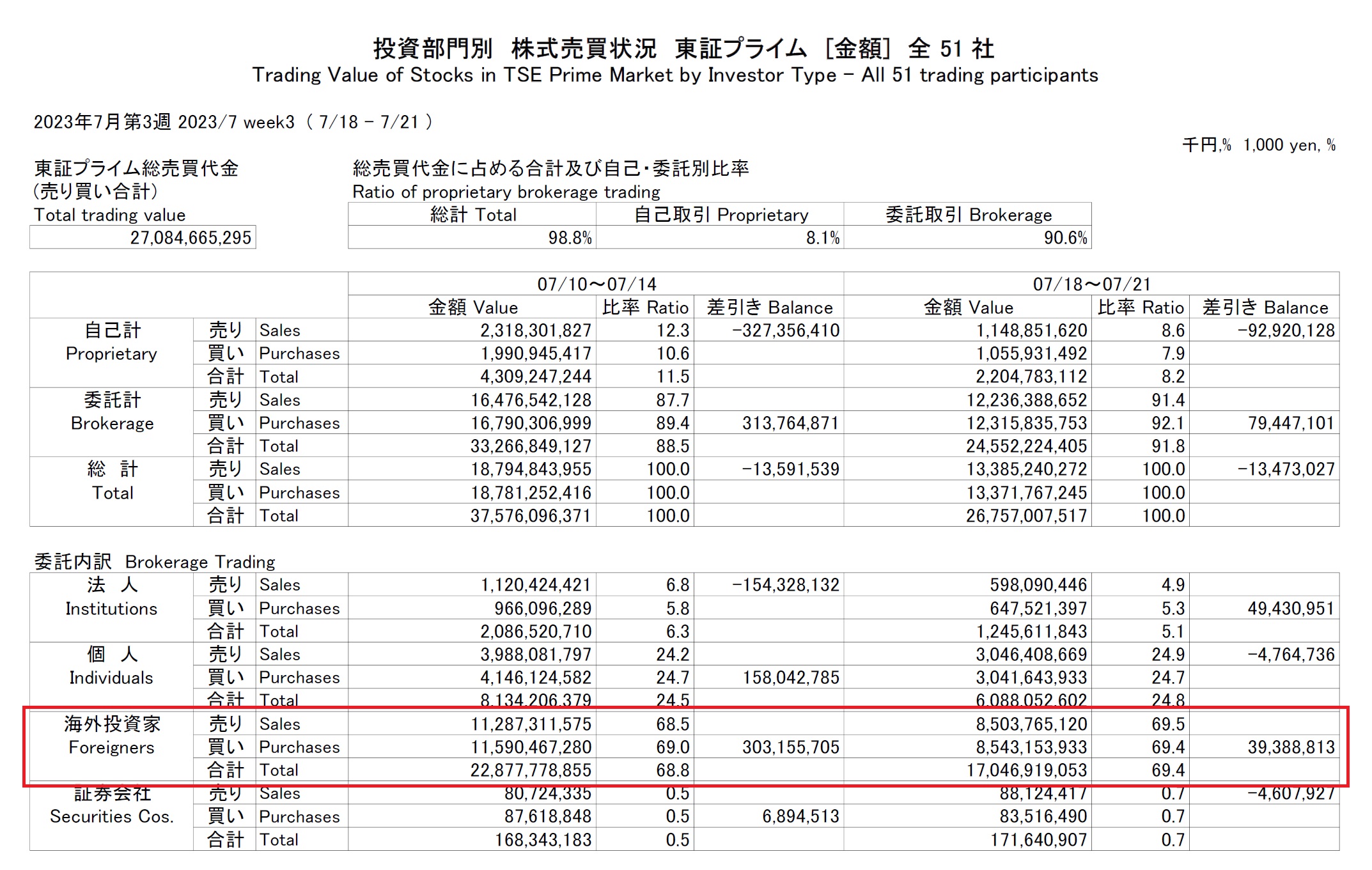

急激に減った海外投資家の日本株投資ボリューム

以前として日本市場の約7割の売買を支配しているのは海外投資家であることは変わりはない。だが下記の先週木曜日の引け後に発表されている7月第3週の「投資主体別の売買動向」で見ると、その量は大きく減少している。全体のボリュームが落ちているので「中央銀行Week」を前に、売買を手控えたといった見立ても出来るが、買越額は全体の減少率よりも減少している。これがまずポイントのひとつだが、やはり彼らのポートフォリオのリスク許容度を探るのには、彼らの本拠地の状況を考えないとならない。すなわち「米国市場」だ。

マイクロソフト、アルファベット、メタプラットフォームズ、インテル、サムスン電子の決算

先週発表されたこの5社の決算内容を調べると多くのことが見えてくるのだが、気をつけないといけないのは、クラウドコンピューティングの普及と売上は必ずしもリニアな関係にはならないということ。アマゾンのAWSが決算発表の度にいつも言っているように、クラウドコンピューティングのユーザー側から見た最大のメリットは「必要な時に必要なだけ使えるコンピューティング能力」ということに尽きる。つまり利用状況に関わらず、常に一定額の運用コストが掛かる(固定費)自社データセンター(オンプレミス)と違い、クラウドの利用は変動費になるということ。だからこそ、マクロが失速するかも知れないと言われている中で、アマゾンのAWSは顧客に自ら能動的に「変動費をより下げるプラン変更(=自社の売上は減る)」ことを提案して、カスタマー・エクスペリエンスの向上に努めている。結果、当然にして売上高は短期的には低下する。

今回、マイクロソフトのAzureの売上見通しも市場の予想ほどは大きくなかったが、クラウドに関わるデータセンター関係の投資に関して絞るような意図はどこにも見られなかった。一方でアルファベット、メタプラットフォームズが提供しているSNSなどへの企業の宣伝広告は拡大していることが明らかになった。

その一方で、かつての半導体の巨人「インテル」の決算は芳しくなく(市場予想よりは良好)、引き続きサーバー市場でのCPUシェアはAMDに取られていることが判明した。またこちらもやはり「かつての」にメモリー半導体の巨人「サムスン電子」の決算も不芳だった。実はこれらが若干市場に混乱をもたらしているのは事実だ。インテルの決算不芳理由は掛かって個社の技術的な要因であり、サムスン電子もスマホとパソコンへの依存度が高かいことと、もうひとつは「韓国企業」という政治上の問題もある。決して米国企業と全く同じ土俵で戦っているわけではないからだ。

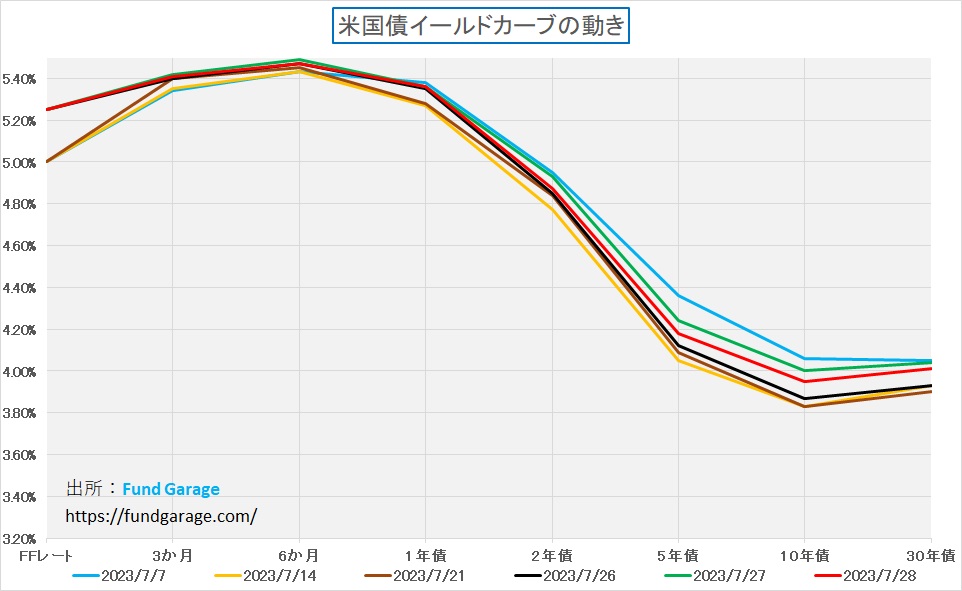

FOMCを受けた米国債券市場の動きは微々たるもの

記者会見を含め、今回のFOMCについてはサプライズは殆ど無かった。0.25%の利上げは予想の範囲であり、今後のガイダンスについても期待以上でも以下でも無かった。特に今後の継続的な利上げにコミットするものでも無ければ、利上げの終了に含みを持たせるものでも無かった。その結果、米国の債券利回りを示すイールドカーブは殆ど変化しなかった。黒い線がFOMCの直前のイールドカーブであり、赤い線がFOMCの結果を咀嚼した28日(なか一日を置いてある)の分だ。翌日は投機筋のポジション整理もあり、毎回残滓が引きづられる感じがあるので28日で見ると、概ねイールドカーブに変化がない。10年債利回りの着地は3.95%とやはり4%水準を下回った。

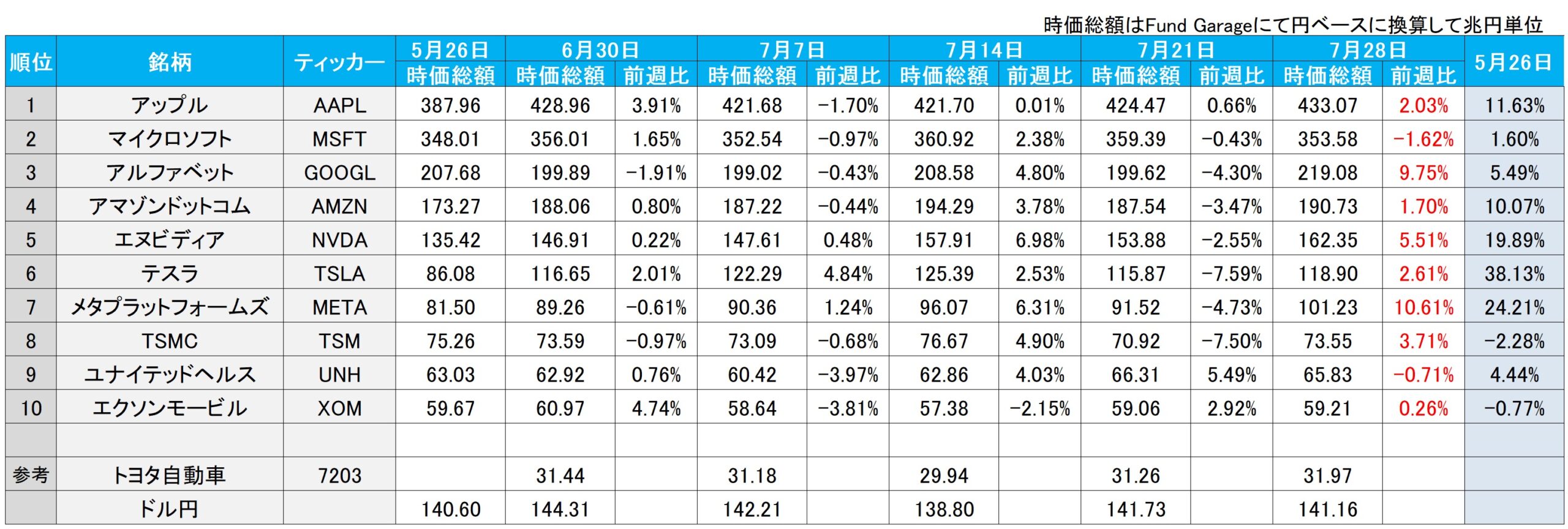

企業決算の発表もあり、やや身構えて始まったことは事実だが、終わってみると、米国株市場の大勢も下記のような結果となっている。このところ元気が無かったアルファベットが息を吹き返し、メタプラットフォームズは大きく躍進を続けた。クラウド・サービスのAzureを擁するマイクロソフトの決算内容は、AWSを擁するアマゾン(AMZN)がいつもそうであるように、簡単には理解されないようだ。当然、アマゾンもマイクロソフトのそれに引きづられている。この表の最下段、トヨタ自動車の時価総額の下に評価に使った週末のドル円引値と示したが141.16円。

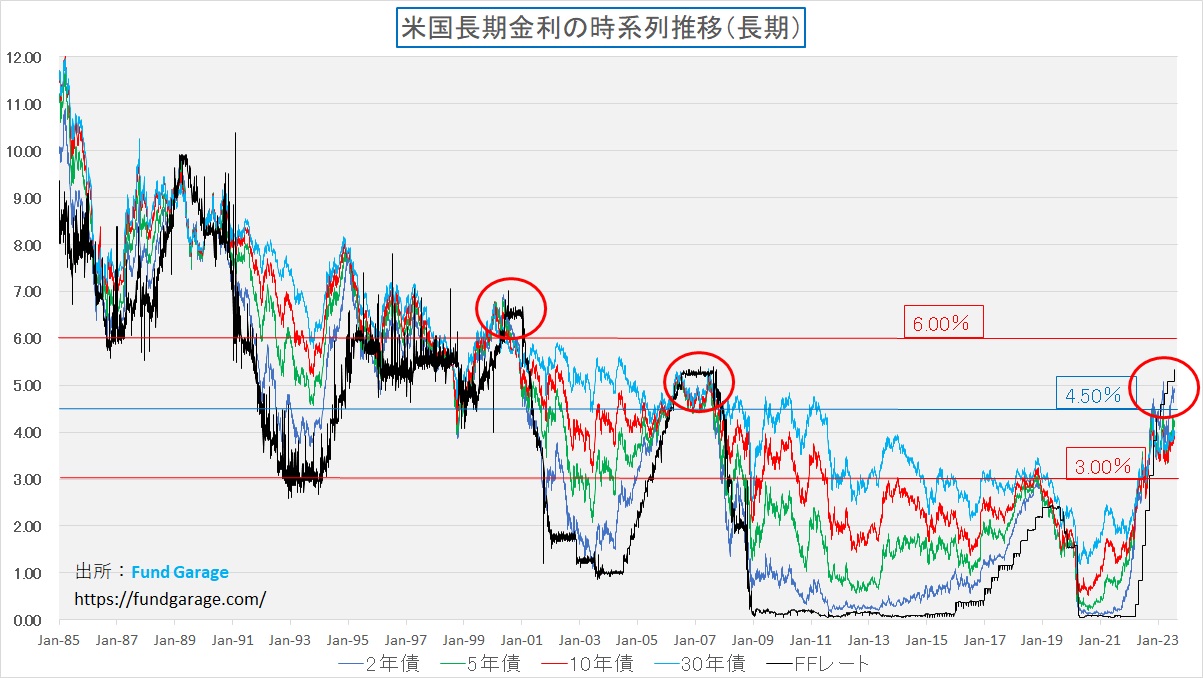

米国の政策金利の水準を確認する

今回の0.25%の利上げの結果、米国の政策金利の誘導レンジは5.25%~5.50%となった。下のチャートで示しているのは、黒い線がFRBが発表しているヒストリカルなFFレートの水準。念のため、赤丸で、2000年前後の「ドットコムバブル」の時、2008年の「リーマン・ショック」前、そして今回と囲ってみたが、明らかに2006年から2008年のリーマン・ショック前の水準に届いたという段階。新聞報道にある「22年振りの高水準」というのは間違っている。事実、2007年2月28日及び8月9日が5.41%、2006年9月29日が5.34%などと5.25%を上回っている日が115日間もあるのだから。どんな意図があるのかは分からないが、リーマン前の利上げ終息水準を上回るのか、この界隈で留まるのかは、歴史的な経済状況の判断が大きく違ってくることになる。因みに、この社説が掲載された日の朝刊一面に、例の観測記事が掲載された。

米国株の各指数の推移と長期金利の変動トレンド

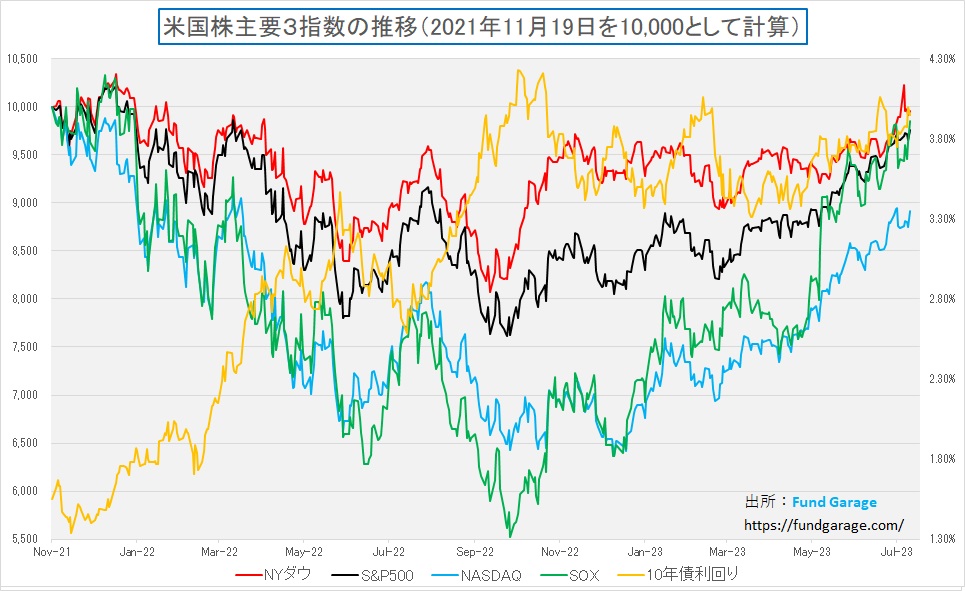

ここ1年弱、米国の長期金利は利上げとは関係なく、概ね4%の水準を天井として、その界隈にはりついている。それは米国の雇用が確りしていることや、インフレを引き起こすような経済的な需要があることを市場が認識しており、米国経済の潜在的な成長力の水準に張り付いているという見方が出来なくはない。何故なら、金利は期待インフレ率だけではなく、期待経済成長率との総和だからだ。だからこそ、逆イールドの歪なイールドカーブを描きつつも、その水準を維持している。それを踏まえて、やはり成長力のある企業の株価は上昇し、「グロース銘柄は金利上昇に弱い」という認識を覆してきた。

たださはさりながら、上記のチャートでは、ナスダックが史上最高値をつけた2021年11月19日時点の水準には、まだ株価3指数+SOX指数のどれも回復し切れていない。またNYダウの下落率が一番小さかったが、昨年12月頃からのパフォーマンスはNYダウが一番悪い。殆ど横這い、実際に7%弱だ。

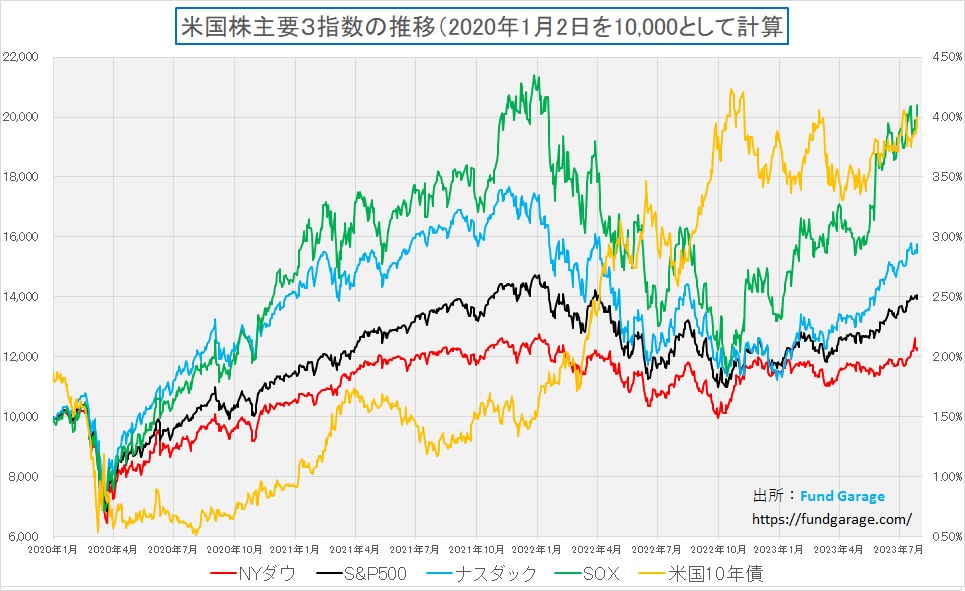

一方、もう少々観測期間を長くとり、新型コロナウイルスの感染拡大前の2020年1月を起点にもってくると、下記のチャートのようになる。これで見ると、まず驚くのが、2020年3月の下落は急落ではあったが、実はあまり大したことなく、2022年一年間の下落が如何に厳しかったが分かる。それが正に長期金利の大幅な水準変動と見事に負の相関であることが分かる。ただ、それさえもSOX指数は既に取り返す勢いで巻き返した。

観測期間を変えると、随分と違ったものに見えるが、こうした捉え方の変更を通じて、歴史と擦り合わせることが投資環境の把握に役立つことは言うまでもない。

日本株の現状の水準、決算が試金石

日本株の現状だが、先物で指数だけが吊り上げられているとか、ボラティリティを歪めるような妙なポジション取りが行われているという状況は観測出来ない。まずは225銘柄と全体との歪みを見るNT倍率。かなり水準訂正が行われ、歪な状況では無くなったことがこのチャートで分かる。

一方、ヘッジファンドなどの「やんちゃ坊主」が暗躍したり、或いは市場に妙な緊張感があると上昇するインプライド・ボラティリティだが、これも不思議なぐらい低位にはりついたままだ。実際、週末の日経平均は大引時点では131円安にまで回復したが、ザラ場では800円安もあったぐらい揺れたにも関わらず、上昇するどころか下落しているから驚いてしまう。まず、下記のチャートが週末28日の日経平均のインプライド・ボラティリティの推移。ご覧の通り、日経の観測記事の影響もあり寄付き時点から午前中を通じて前日終値18.82よりも高く、高値は20.32まで上昇しているのだが、日銀の金融政策決定会合の決定内容が伝えられると下落を始め、最終的には前日よりも低下して取引を終えている。

長い期間で、これを日経平均株価自身と比較して見ると、パンデミック後としては、そこそこ低水準にまで低下してきたことが分かる。どちらかというと、今後の展開を読むとしたら、ややネガティブな水準だ。

念のため、バリュエーションを確認すると、この先、決算発表によって内容が上振れてこないと、徐々に割高感が顕在化し始めているとも言えなくもない。時々、このPER水準を米国市場のそれと比較する話を耳にするが、決してそれは妥当な方法ではない。それは日本株同士でも、業種が違えばPERの絶対水準に高低があるのと同じで、ましてや日本株市場と米国株市場と、全く国柄までが違う場合、そのPERの水準比較には殆ど意味がない。

右肩上がりのビジネス・トレンド

マイクロソフト(MSFT)の決算

- Q4 GAAP EPS of $2.69 beats by $0.14.

- Revenue of $56.2B (+8.3% Y/Y) beats by $710M.

- インテリジェント クラウドの収益は 240 億ドルで、15% 増加 (為替変動を除くと 17% 増加)

- パーソナル コンピューティング部門の収益は 139 億ドルで、4% 減少 (為替変動の影響を除いて 3% 減少)

全体的に好調な業績で 2023 会計年度を終えたが、詳しく見るとインテリジェント クラウド部門が主役であることがわかる。Azure、サーバー製品、その他のクラウド サービスで構成されるインテリジェント クラウドは、当四半期中に 239 億 9000 万ドルの収益を生み出し、前年同期比 15%、為替変動の影響を除いたベースで 17% 増加した。Amazon の Web サービス、Google クラウド プラットフォーム、その他のクラウド サービス プロバイダーと競合する Azure は、26% の成長を遂げ引き続き好調だった。

ただ市場の評価がネガティブに捉えたのは、この先に増加するとサティア・ナデラCEOが言及したAI関係の投資だ。ただ決算発表、そしてその後の決算説明、更に時間を置いたウォール街のアナリスト達の分析結果はポジティブに変わっているから面白い。前回、マイクロソフトから目が離せなくなってきたとお伝えしたが、まだまだ市場は新しい変化をどう織込むべきかが咀嚼し切れてない部分があるのは確かだ。何故なら、市場の現状認識スピードよりも技術進化の方が早いからだろう。

メタプラットフォームズ(META)の決算

- Q2 GAAP EPS of $2.98 beats by $0.07.

- Revenue of $32B (+11.0% Y/Y) beats by $970M.

- 2023 年の第 2 四半期に、アプリファミリー全体で配信された広告インプレッションは前年比 34% 増加し、広告あたりの平均価格は前年比 16% 減少

第 2 四半期、メタ ( META ) は、収益が前年同期比11%増の320億ドルとなり、1株あたり2.98ドルの収益を上げた。これはアナリスト予想の1株あたり2.91ドル、収益310億3000 万ドルを上回った。またガイダンスについても売上高320 億ルから345億ドルの範囲内とアナリスト予想の311 億ドルを大きく上回っった。非AIサーバーのコスト削減と2024年への支出のシフトを理由に、通期の設備投資予測を従来の300億ドルから330億ドルの範囲から270億ドルから300億ドルの範囲に引き下げた。ただし、データセンターとサーバー、特にAIに関連した投資により、設備投資は 2024 年に増加するはずだと言う。ポイントは広告収入が伸びていること、そしてやはりAIに関連した投資は伸びるということ。

信越化学工業(4063)の決算

信越化学工業が27日に発表した2024年3月期の連結純利益の見通しは前期比27%減の5200億円。減益は3期ぶり。同社を前期まで2期連続で最高益へと牽引した住宅の配管などに使われる塩化ビニール樹脂の市況悪化が響き、新型コロナウイルス禍や災害関連の特需の反動が出るからという。

この会社の決算が難しいのは、経営基盤が全く異なるビジネスが同居しているからだ。同社の決算短信の中にあるのが下記のチャートだが、ご覧頂けるように、市場が注目し易い「半導体シリコンウェハー」関係のビジネス(電子材料)と、塩ビ管のビジネス(生活環境基盤材料)という二つの顔を持つ。

そして決算短信の中で「中国における建設や住宅投資の弱さから、輸出圧力が収まらず、市況の改善が期待通りに進みませんでした。苛性ソーダについても同様な状況でした」というコメントがある。同社の販売先は米国の住宅市場が主なところだが、中国からの安い輸出品が市況を悪化させ、価格が下落したという意味。すなわち、中国マクロ悪化リスクの具現化がここにも見えてくる。

まとめ

報道界のポピュリズムが垣間見えた

7月28日の日銀の金融政策決定会合に関わる植田総裁の記者会見、日銀も自らYoutubeでライブ配信をしてくれていたが、最後の数分間、ちょうど幹事社のNHKが「これにてお時間ですから」と幕を下ろそうとした時、やや場内が騒然とし始めた雰囲気が伝わってきた。どうやら質疑応答に指名されたなかった何処かの記者がマイク無しで怒鳴り始めたからだった。もしかすると「ノーカット」などと書いてあるYoutubeをご覧になれば、今でも観られるかも知れないが、言論の自由のメディアならば何でも許されるの?と問いたくなる光景だった。もし、周りのメディアの記者たちが「あれはおかしい」と思うならば、そんなことは無視して立ち上がり始めるのが普通だと思うが、同じ意見なのか、或いは「何か面白いネタになりそう」とでも思って着座したままだったのか、植田総裁がスタッフに促されて退席されるまで、その暴言は続いた。

何を怒鳴っていたかと言えば、要するに「なんで早く利上げをしないのか。日銀が利上げしないから、円安が収まらず、物価高がつづき、庶民は生活困窮に苦しんでいる。それでもこのまま続けることについて、前任者の方針を継続することを、新総裁としてどう考えているのか、答えろ!」というもの。勿論、公の場には不釣り合いの罵詈雑言が続いた。もしその記者に通常の日本語の国語力があり、(事前配布された)文章や資料を理解する力があれば、中央銀行の総裁がその立場に置いて、充分に説明すべきことは説明されていたことは明らかなのだが、何か単純な言葉での「言質」を取りたいのだろう。或いは存在感の誇示を狙ったものか。何れにしても「日銀記者クラブ」などもある筈であり、もう少し秩序があっても然るべきだと思う。少なくとも、FOMC後のパウエル議長の記者会見では、あんな混乱は見たことが無い。Youtubeでインターネットを通じて全世界に報じられてしまった以上、何とも情けない限りだ。

ただ問題はそんなことよりも「日銀が利上げしないから、円安が収まらず、物価高がつづき、庶民は生活困窮に苦しんでいる」というロジックだ。テレビのワイドショーに登場する適当なコメンテーターが言っているのならまだしも、少なくとも日銀の金融政策決定会合後の記者会見に参加するレベルの報道関係者ならば、恐らく次は「ペンは剣よりも強し」ではないが、何らかの報道をするだろう。この程度の経済知識で報道関係者として事実列挙の報道記事以上のものを記すとしたら、それは非常に恐ろしいことだ。またある意味では、これが報道界の底流を為すポピュリズムなのかも知れないとあらためて思わされた。だからこそ、今回の観測記事のようなものが新聞の一面を飾ったりもする。中にはもちろん優秀な質問をしている人もいたが、多くは「やや繰り返しになりますが・・・」と植田総裁が答えるものだった。

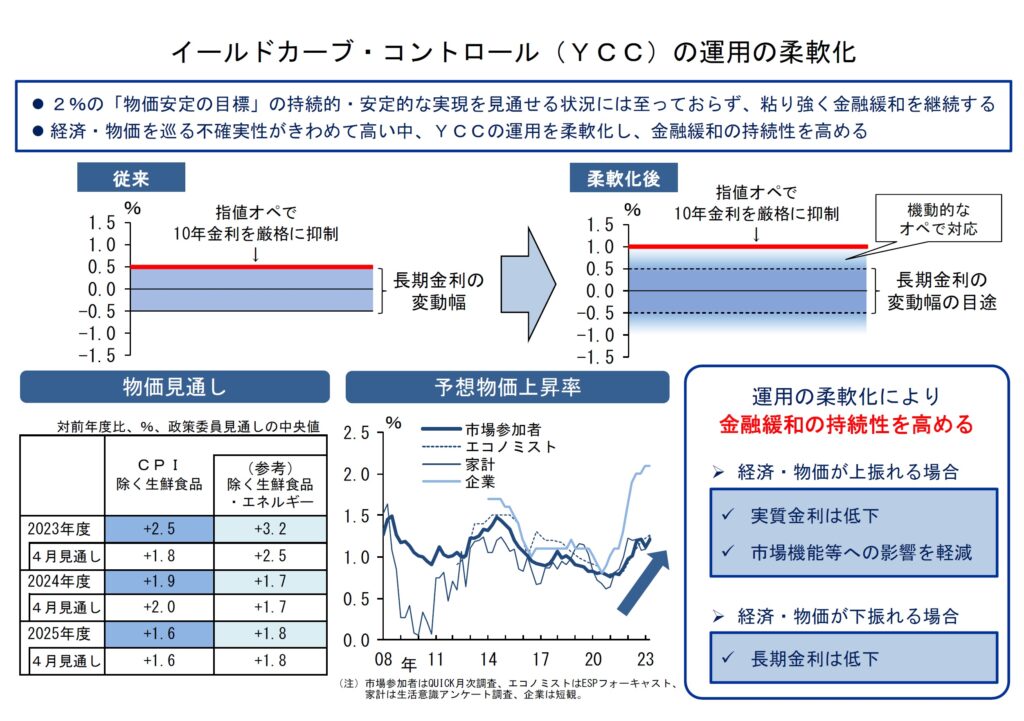

日銀が示したYCCの柔軟化とは

新聞等でも散々報じられ、既に沢山の解説も出回っているので、敢えて付言することも無いが、下の図が雄弁にその意図を伝えていると思われる。これは日銀が発表した資料そのまま、まさにこれが一次情報なのでよく確認してみて頂きたい。

反対に、前回(昨年12月)の時も同様だったが、そもそも「イールドカーブ」とは何か、もっと言えば、短期金利と長期金利の違いとは何か、どういう役割があるかを踏まえた上での解説というのは案外と少ないものだ。例えば、政策金利はマイナスのままということは、これは短期金利(オーバーナイトで市中金融機関が日銀の当座預金に預ける時の金利)なので、住宅ローンの変動金利はこちらに連動(正確には短期プライムレート)する。一方で、フラット35などの固定金利は長期金利、正確には10年国債の利回りということになるが、YCCの運用柔軟化が関わるのはこちらの方だ。下の図でも示されている通り、今回のYCCの運用弾力化については、0.5%を目途とすることには変わりはなく、絶対防衛ラインを0.5%から1.0%に引上げたというのがポイントだ。この点で、あーでもない、こーでもないと喧しい議論が続けられるのだが・・・・。

ご承知かも知れないが、今年3月に植田新総裁に交代して以降、この10年債利回りは一度も0.5%に達したことが無い。「イールドカーブが歪だ」とか、「ポスト黒田の日銀新体制」などとメディアが大騒ぎして、それに乗じて投機筋が債券の空売りを仕掛けている時が過ぎて以降、長期金利は一度もその防衛ラインの0.5%さえ達していない。だが、金曜日の日経報道がきかっけとなって、投機筋が債券売りを再び仕掛けた段階で、初めて0.5%を上回る水準をつけたのが事実だ。0.5%を絶対防衛ラインとしていた時でさえ、投機的な空売りが収まって以降、その水準にまで長期債が売り叩かれることはなく、日本のイールドカーブは綺麗な順イールドを描いていた。

現在の日本国債の保有者は大半が国内の金融機関と機関投資家(年金基金等)であり、長期金利の上昇は新規の運用には利回りの改善をもたらすが、既存の運用ポートフォリオにとっては、単に評価損の発生要因でしかない。恐らく、大量に債券を抱えている地銀の多くは、泣きっ面に蜂な筈だ。ならば、この程度の長期金利の上昇が金利差縮小による円高要因となるかと言えば、投機的な思惑部分を除けば、かなり微々たるものだ。事実、地球を一回りして帰ってきた段階では、再び141円だに戻ってしまっている。今後、再び日銀の最後の防衛ラインである上限1%に突き当たったままになり、他の年限の債券の金利がイールドカーブが歪になる程「売り叩かれる」ことが起きれば別だが、流石に金融機関も前回の流れに凝りて、おいそれと投機筋への貸し債には応じないだろう。多少の日歩が得られても、評価損の方が痛いからだ。

逆に言えば、もしかするとYCC運用の柔軟化は、日本の金融機関に対する戒めのひとつかも知れない。何故なら、従来は「品貸料」を稼ぐために、ヘッジファンドなどの投機筋に国債を貸し出しても、10年債利回りは日銀が絶対防衛ラインとして0.5%を設定していたので、これを上回って金利が上昇(債券価格は下落)することは無い。ただ今回は1.0%まで日銀は守ってくれない。日銀は「日銀検査」によって、国内の金融機関については内情を把握している。貸出先に困り、預金で受け入れた資金の運用に困っている金融機関が、1.0%にまで価格が下落するかも知れない債券を暢気に購入するよりは、貸出先をより真剣に探さざるを得ないかも知れない。当然、のんべんだらりとヘッジファンドのやんちゃ坊主に貸し出すのも恐ろしい。ということは、もしかすると、これはかなり狡猾な日銀のあらたな金融政策なのかも知れない。なにせ、植田日銀総裁は極めて優秀な学者タイプの日銀総裁なのだから。「保有する国債、もし貸し出したいなら、ご自由にどうぞ。我々日銀は1.0%になるまでは介入しませんから。それまでは債券の評価損拡大をお楽しみください」という意味だ。私が地銀などの経営者ならば、当分、債券をヘッジファンドに届くように貸し出したりはしない。

今週の主な米国株の注目決算銘柄

7月31日:ウェスタンデジタル (WDC)

8月1日:メルク ( MRK )、ファイザー ( PFE )、アドバンスト・マイクロ・デバイセズ ( AMD )、キャタピラー ( CAT )、スターバックス ( SBUX )、ウーバー ( UBER )、マリオット・インターナショナル ( MAR )

8月3日:アップル ( AAPL )、アマゾン ( AMZN )、アムジェン ( AMGN )

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「日経平均vsTOPIXと投資の基本②リスクとリターン【元銀行員VTuber】」となります。今回は投資の基本の第二回目として「リスクとリターン」についての説明です。「そんなことは分かり切ったことだよ」と笑われてしまうかも知れませんが、逆にあらたな気づきもあるのではと思ってもおります。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

そろそろ動画本数も全19本と20本が見えてきました。今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。