何にそんなに踊らされているの?

まずは総論

※今号は夏休みの関係で短縮版とさせて頂くつもりでしたが、少々市場も動揺しているようなので、要点をいくつか整理しておきたいと思います。

格付け会社フィッチ・レーティングスが現地時間8月1日、米国債(外貨建て長期債)の格付けを最上位の「AAA」から「AA+」に1段階引き下げた。前週の「中央銀行週間」の波紋がまだ債券市場や為替市場には残っていることもあり、またそれらの話題や動きに乗じてもう少し「やんちゃ」を続けたがる短期投機筋が「仕掛けたがる」ことも(明らかに)あり、まるでその思惑通りとなった1週間だった。昨今、悪いことには、SNSへの依存度が高い情報主義社会が形成され、また一方ではキャッチコピーや見出しの悲観論に訴える手法で視聴数(率)を稼ごうとするメディアも横行し、そんな彼らにとっても、とても美味しい1週間であったに違いないと想像出来る。だが騒ぎを彼らが膨らまそうとイメージするほどには、日米両市場共、インプライド・ボラティリティは上昇していない。すなわち市場の外野が騒いでいただけと言えるひとつの根拠だ。

株高は間違いなく「持てる者と持たざる者」の格差を助長するが、その状況は必ずしも多くの万人やポピュリズムを魅了したりはしないことは事実(「ウォール街をぶっ壊せ」騒動のご記憶の通り)。世間は寧ろ反対にウォール街や資産運用業界が混乱するような状況の方を好む方向にある。「株は少しバブルだったからね」としたり顔の「賢人」が巷に湧き出るのもこんな時だ。金融市場を取り巻くセンチメントというのは、決して楽観的なムードが続くことを歴史的にも好みはしない。(個人的には、直ぐに「バブル」と断じる安易な風潮も好きではないのだが)

だからこそ、前週の「中央銀行週間」を金融市場が大禍なく何とか乗り切ってしまったこともあり、金融市場を取り巻くそうした視点のパーティーからは、今回の米国債の格下げ話はあらためて騒ぎを煽る格好の材料となったのだろう。なぜ、このような「皮肉屋さん」ぽい言い方を敢えてしているかと言えば、まず確認して欲しいことのひとつが「実際に長期金利が変動した幅」がどの程度だったかということだからだ。それが実運用にどの程度影響を与えるものなのかということも冷静に考えてみて欲しいからだ。実は「実際に投資判断するファンドマネージャーの目線」から見れば、このところの変動幅は「取るに足らない幅、まさにso what?なレベル」でしか無いからだ。

例えば、「中央銀行週間」の間に話題となった「日本国債10年債利回り」について言えば、日銀の金融政策決定会合以前が0.44%前後だったところから、0.64%前後に僅か0.2%上昇したのに過ぎない。10年債の利回りで0.2%の変動が、(そもそもの絶対水準の低さもさることながら)実際に債券運用の上でどの程度の価格インパクトをもつのか、冷静に考えて貰えば「債券売買に関わる手数料相当分(実際は価格のオファー・ビットの差)」にもならない微小なレベルといことは明白だ。機関投資家の場合はもう少しスプレッドも小さくなる筈(その分、売買があっても収益には繋がらないということ)だが、つまりそれほど「ごまめの歯ぎしり」のようなことをしながら「しのこの」と能書きを唱えているのに過ぎないということだ。国債の売買には通常「別枠」での手数料は掛からない。ディーラ側の売値と買値のスプレッドが手数料になるわけだが、絶対金利の水準が低過ぎれば、投資家側の利益が全く無くなってしまう。だからこそスプレッドを小さくするわけだが、小さくすればするほど、手数料収入は僅かとなる。金融機関の債券トレーディング収益の源泉を考えて貰えば、より鮮明にこの状況が明らかになるだろう。この程度の動きで神経をすり減らしているボンドトレーダーが実際に居るとしたら、その人は残念ながら早々に退場した方が会社のためにも、本人の健康のためにもいい。

ならば米国債金利はどうかと言えば、やはりこちらも大して変動していない。米国債の格下げを受けて混乱した翌日3日の終値こそ4.180%となったが、週末4日の終値は低下して4.03%、格下げ発表前と同水準に留まっている。実は1年債、2年債、5年債、20年債に至っては、すべて格下げ前の金利水準よりも僅かながら低下しているぐらいだ。為替もドル円相場でいえば、140円台から143円台といった極めてナローな範囲の変動でしかない。変動に不慣れな為替ディーラーならオロオロするかも知れないが、もう少し市場のボラティリティに慣れた方が良い。また本来「米国債の格下げ」が変動要因の大きな部分ならば、「信用リスクが上昇」した米国ドルの価値の方が下がって(円高になって)然るべき。ただその動きは真逆だった。

そもそも、8月に入ればフィッチレーティングスが米国債格下げに動くというのは、市場にとっては本来織り込み済みのストーリーだった筈。なぜなら2011年8月(前回、S&PとMoody’sが格下げをしたタイミング)の時、なぜかフィッチだけが出遅れたからだ。だから先月の米国債務上限問題がすったもんだした時、多くの機関投資家の間では「フィッチも漸く格下げの口実を得た」と話題になっていたぐらいだ。だから本来は「ほら来た」程度の驚きレベルのものでしかない。「不意を突かれた」と言う人がいるなら、あまりにも「脇が甘い」市場センスしか持っていないに等しい。小難しい専門用語を駆使して、小理屈を並べる解説は多くのエコノミストや評論家にお任せするが、運用現場に実際に居るもの(私は過去形だが)の感覚から言えば、実にこういう話でしかないのだ。だからこそ、よく見れば、「実際の変動幅」は取るに足らないものでしかない。

ならばである。決算発表シーズンでもあるこの時期、本来こうした騒ぎによる押し目は寧ろ絶好の買い場となる。冷静に考えてみればわかることだが、米国債の格下げで、今まさに始まったばかりのAIの流れ、そしてここからの普及の勢いが減速するわかがない。またクルマのカーボン・ニュートラルや自動運転に向けた流れも、更にもっと身近な話題で言えば、3年間新型コロナウイルスの感染拡大で閉じ込められた人々の解放感も、どれひとつとしてこれを機会に変わるものではないからだ。ならば今まで何を材料に、それを根拠として投資をしていたのかを再考すれば、投資家としてどうするべきかは自ずと答えは出るものだ。

株価指数の大きな下落要因

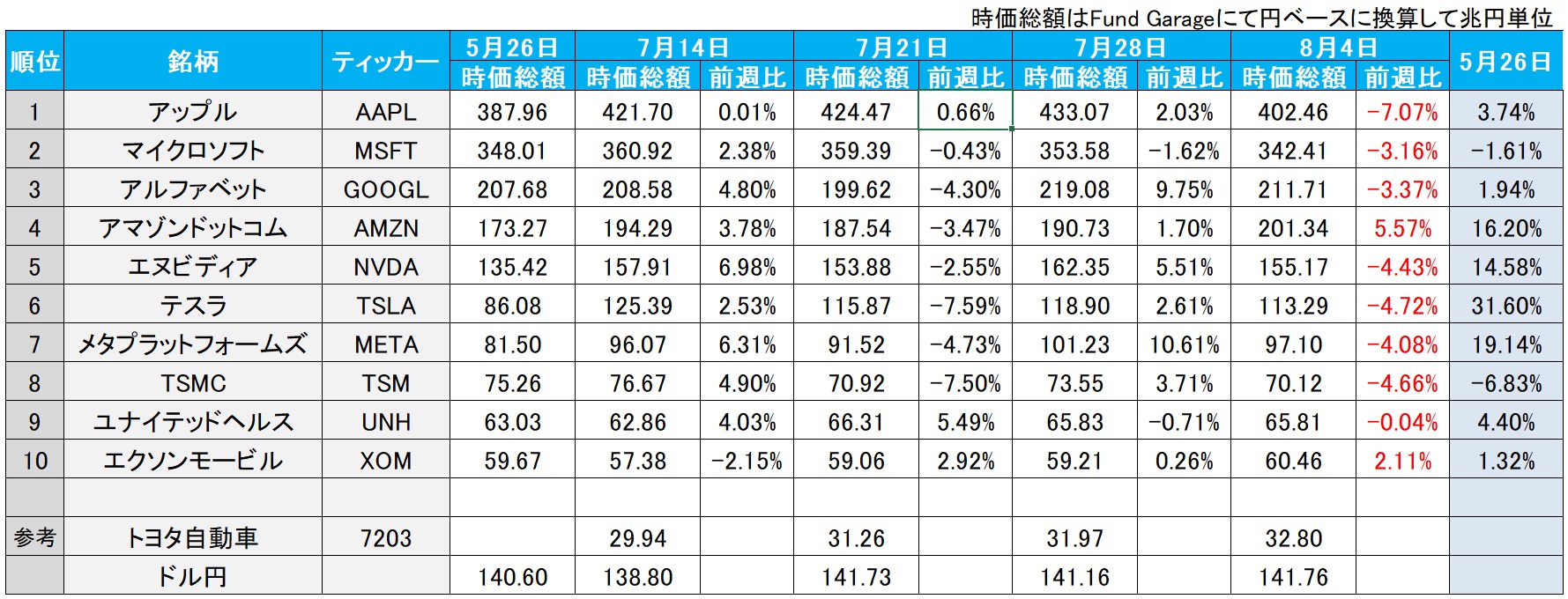

上記の表を見て貰えば、まずNASDAQが一番大きく下落したことがわかる。その理由は実に単純だ。全米のみならず世界中で時価総額最大を誇るアップル(AAPL)が発表した決算が市場予想を下回り、週末一日だけでも△4.80%も下落したことだ。一週間という単位でみれば、実に同社株価は△7.07%も下落し、アップル一社で吹き飛んだ時価総額は、なんとトヨタ自動車一社分に相当する約32兆円(ドル円141円換算)にも及ぶ。民生用のパソコンやスマホの販売が不振なことは、先に決算発表を済ませていた半導体関連企業の業況説明などから明らかだった筈だが、基本的にスマホ(iPhone)がメインのビジネスであるアップルが4‐6月期を無傷で乗り越えられていると考える方が不思議だ。それでも尚、株価は5月末の時点と比較して今でも3.74%は高いのだから寧ろ素晴らしいとも言える。

ただそれ以前の問題としてひとつ言えることは、明らかに「利食いのタイミング」を探していた投資家が多いことも事実だ。下の表を見て貰えば明らかだが、米国の時価総額上位の銘柄は、5月末からの2か月間で1割以上も上昇していた。短期売買を繰り返す投資家から見れば、「利食いの好機」を掴む「背中を押してくれる」タイミングが欲しかった筈だ。その潜在的なリクエストに見事答えを提供したのが「米国債の格下げ」だ。「金利上昇でグロース銘柄が売られた」などという尤もらしい解説も耳にするが、上述の通り、この程度の長期金利の変動では、仮にディスカウント・キャッシュフロー・モデルなどの割引式を使っている投資家がいるとしても、その答えはあまりにも微細な変動にしかならない。そんな時に「2011年8月の米国債の格下げショック」の絵面を重ねてみただけだ。

株価指数の計算方式については前回もお伝えしたが、NYダウの算出に使われる30銘柄にも含まれるアップルが7%超も下がり、アマゾンドットコムを除く時価総額上位がこぞって3-4%も下がれば、NASDAQのみならず、S&P500もNYダウも当然にして下落する。米国市場のこの手の銘柄が売られれば、日本市場の「半導体関連銘柄」などと呼ばれる類の銘柄はひとたまりもない。味噌もカスも区別なく売られるの必定。ただそういう事態が起きただけだ。

イールド・カーブで確認する米国債券市場の動き

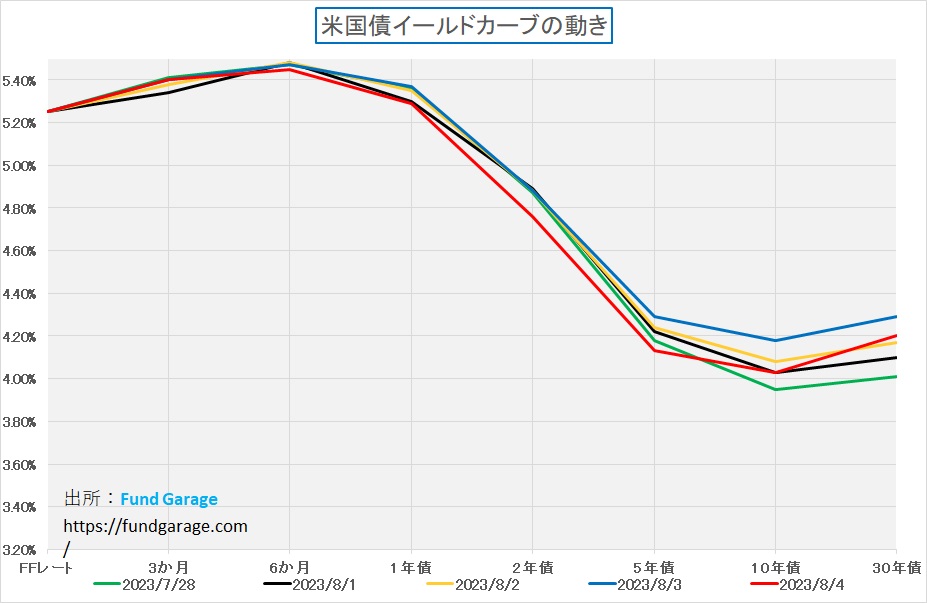

既にだいぶ見慣れていただいたと思うが、下記に示す米国債のイールド・カーブ、米国債格下げを初めて米国債券市場が織り込みに行ったのが8月2日(黄色)、その前日を黒色、一番神経質になった3日を青、そして週末を赤色で表してある。ご覧頂きたいポイントは、赤と黒の位置関係。本来、格付けを下げられて、信用リスクが高まったので、多くの投資家が米国債を手放すという流れが本格化するならば、金利はどう考えても上昇しないとならない。週末に発表になった米雇用統計などの数値を見ても、FRBに次なるアクション(特に利上げ)の根拠を与えるようなものであったならば、赤い線は黒い線の上方に位置しないとならない。だが、答えはそうなってはいない。

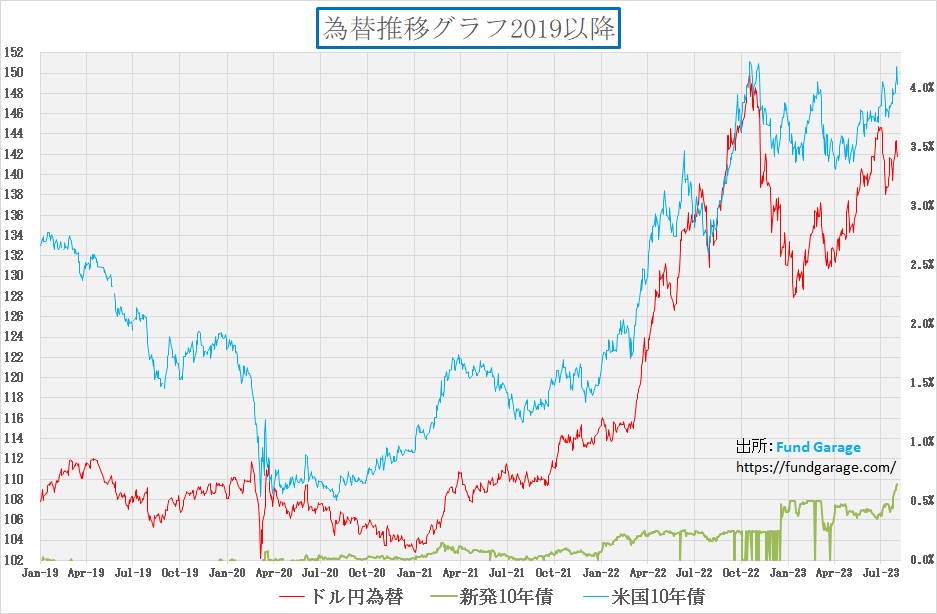

為替の動きについても同じようなことが言える。クレジットリスクに神経質になるならば、ドルは大きく売られても当然だが、まずはドル高で反応し、あらためて金利差の動きに沿った形で週末を迎えている。週末終値の141円台の意味は「米国債格下げ」を問題視したとは思えない結果だ。

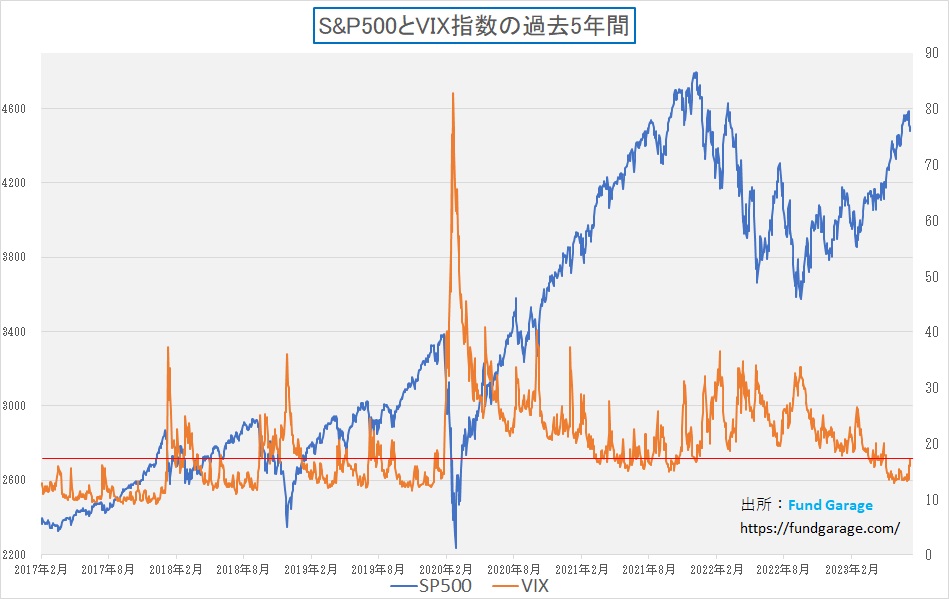

もうひとつ、S&P500と恐怖指数のチャートもお見せする。異常に低いと言われていた近時の恐怖指数ことVIX指数、すなわちS&P500指数のインプライド・ボラティリティだが、わずかに上昇して17.10まで戻したが、決して株式市場が縮こまって、ヘッジに走っている状況とは全く言えない。これが「中央銀行週間」から始まった足元の金融市場の真実だと考える。

きちんと決算動向を見て欲しい

先週注目していた決算、予想通りトヨタ自動車(7203)、アドバンスド・マイクロ・デバイス(AMD)そしてアマゾンドットコム(AMZN)が素晴らしい決算を発表してくれた。

トヨタ自動車は日本企業として初の四半期営業利益の1兆円越えを達成し、アドバンスド・マイクロ・デバイスとアマゾンドットコムは、市場予想を大きく上回る実績とガイダンスを発表した。ただ決算内容と、市場の短期的な評価は必ずしもイコールにはならない時がある。その典型はアドバンスド・マイクロ・デバイス(AMD)のケースだ。

詳細は今後詳らかにしていくが、今回のAMDの決算内容と短期的な株価反応が示したものは、まだまだ市場がAIについての評価は手探りな状態だということだ。エヌビディア(NVDA)がAIに関わる半導体のど真ん中であることは事実だが、AMDの守備範囲はエヌビディアよりも実はかなり広い。それはパソコンやサーバーのCPUがあるということだけではなく、アクセラレーテッド・コンピューティングの分野であるとか、或いはアダプティブ・コンピューティングの分野といった、今現在こそが現在進行形で急激に拡大しているコンピューティングの分野での話だ。それはAMDがCPUも、GPUも、ASICも、FPGAも作れる半導体の最先端を開発している会社だということにより裏付けることができる。

だが、当然のことながら、このアルファベットとカタカナの羅列にまともに対応し、理解し得るアナリストも投資家も実際には限られている。市場は分かり易いものの方をより好むからだ。端的な例が、バッテリー電気自動車(BEV)一本槍のテスラ(TSLA)の方が、BEVも、HEVも、FCEVも、或いは水素エンジンもといった「マルチパスウェイ方式」のトヨタ自動車よりも、遥かに時価総額が大きいことがそれを証明している。だがトヨタ自動車が今回も素晴らしい四半期決算を発表したように、AMDも着実に実績をこの先も示していくと考える。なぜなら、エヌビディア一社では、今後ますます拡大するAI市場を支配し切れないからだ。そのひとつの理由は、決して供給能力の問題ではなく、AIの全てをエヌビディアのGPUとCUDAソフトに依存することを嫌うIT業界の巨人たちの思惑があるからだ。

またインターネットや携帯電話の黎明期、誰が現在のスマホやSNS、或いはリモート・ワークなどの世界を想像出来ただろうか。最低四半期ごとのCEOのプレゼンテーションに魅了されるものがあることが、その会社のポテンシャルを語っているといつも感じさせられる。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「日銀の政策を振り返る/ 投資の基本③リスクの種類」となります。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

おかげさまで、漸く投稿動画本数も全20本となりました。ただ、まだまだこれから内容をいろいろな角度で充実させていくつもりです。これからも着実に毎週1本ずつは最低でも増やしてまいります。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。