株価の上下は短期的な需給、ファンダメンタルズは不変。

まずは総論

先週一週間の日米株式市場の各インデックスの騰落率は下記の表の通り。日本株のTOPIXが1.27%の上昇となる傍ら、米国株NASDAQは△1.90%の下落となった。またフィラデルフィア半導体指数ことSOX指数は△4.99%の下落となり、かなり市場毎の跛行色が強い展開となっている。簡単な言い方をすると、見ている株価指数、投資している運用スタイル、アクティブ運用かパッシブ運用か、或いはETFか個別銘柄か、といったことで随分と週末を迎える気分が違っていただろうということだ。当然のことながら、日経平均やNYダウといった株価指数の終値を新聞などだけで脇目で追っている人と、個別に銘柄を追って、例えば「生成AIの未来に投資」と真摯に市場と向き合っている人とでは、更にその開きは大きくなる。前者は安穏としているだろうし、後者はややソワソワし易い状況なのではないだろうか。

かく言う私自身、先週の印象は「結構、荒れたな」というものだったが、本稿を書くにあたり指数の騰落率を確認して「実際はこんなものだったんだ」とやや驚いたりもしたほどだ。ご承知の通り、私は職業柄ずっと以前から、毎日ルーティンワークで各市場の株価指数や指標、金利、為替、そして代表的な個別銘柄の株価などをExcelに記録することに加えて、米国市場のザラ場の動きも可能な限り見届けている。特に、重要なマクロの指標(雇用統計など)が発表になった日やFOMCのあと、或いは主要な銘柄の決算発表の翌日などはかなり長時間見るようにしている。それもあってか、毎日の終値だけを点で結んだ感覚よりは、日米それぞれに日中の動きまでも取り込んでしまっているからだろう。先週は「荒れたな」という感触を正直持っている。またフィラデルフィア半導体指数こと、SOX指数が大きく動いたことも影響していることは間違いない。

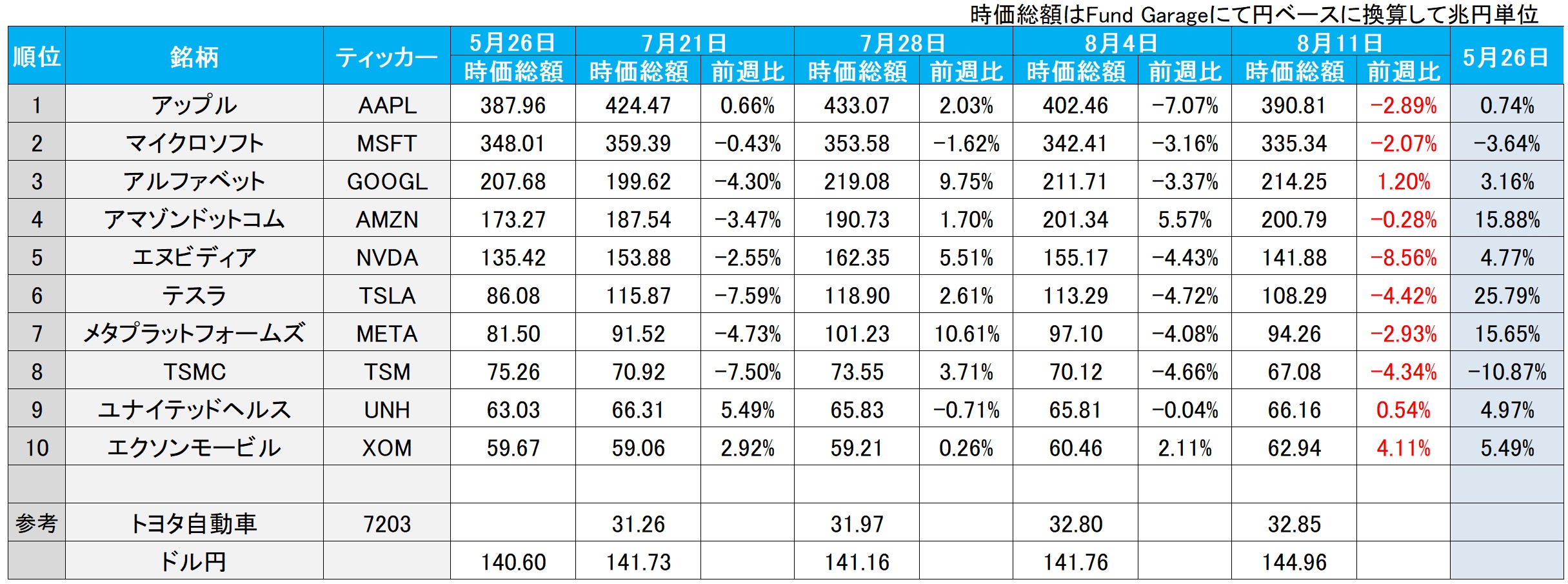

下記に示したのは米国株時価総額上位10番目までの銘柄の週間騰落率。先週は、エヌビディア(NVDA)が△8.56%、TSMC(TSM)が△4.34%とNASDAQに対してでさえ、その騰落率の4倍超、2倍超とそれぞれ大きく下落している。この流れがフィラデルフィア半導体指数ことSOX指数の下落をリードし、次いでNASDAQに影響し、当然その半分はS&P500の下落もリードした。ただエクソンモービル(XOM)のようなエネルギー関連は逆に堅調であり、ユナイテッドヘルスなども好調、ということでNYダウは下落しないどころか寧ろ上昇している。

ただ前週のアップル(AAPL)の下落時もそうであったが、先週のエヌビディア(NVDA)の△8.56%、AMD(AMD)の△7.92%、マイクロンテクノロジー(MU)の△7.92%に及ぶ下落率の理由を理路整然とファンダメンタルズから説明出来るエビデンスは見つからない。一般的に投資の教科書的には「金利が上がると、将来想定される利益を現在の価値に換算する割引率が高くなり、高い利益成長を株価に織り込んでいたグロース系銘柄であるハイテク株の割高感は強まる」と解説され、株価の下落理由とされることが多い。実際にそのストーリーで解説していたメディアも散見されたが、先週も、その前の週も、残念ながら金利はそれほど有意に上昇したりはしていない。

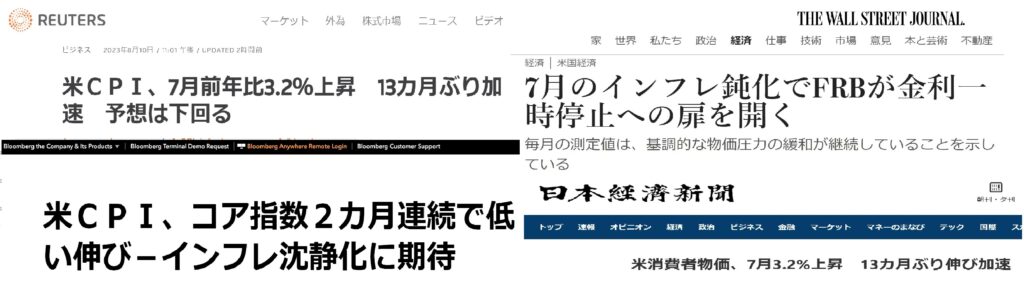

恐らく先週の株価下落理由の最も適切かつ妥当な理由は「利食いが利食いを生んだ」に尽きるだろう。サマーバケーションの前、不在中に市場が下落して「売っておくべきだった」と後悔したくない、或いは「旅費の一部」にする、そうした理由で利食いを入れたら、多くの人が同じ考えだったというのがリアルな現実だと思われる。誰だってアクセルの踏みっ放しよりは、時々緩めたくなるだろうし、評価益を現実の実現益として使いたくもなるだろう。先週発表されたCPIやPPI、具(つぶさ)に見てみても、決して金利上昇をサポートするような内容にはなっていない。というよりは、寧ろ「来月9月のFOMCでは利上げは無さそうだ」という読みを導くものだった。ご参考までに、主要メディアがCPIの結果について報じた時のヘッドラインを並べてみた。対象としたのは、ロイター通信、Wall Street Jounal、ブルームバーグ、そして日経新聞だ。見出しからの印象は個々の人で異なると思うので、敢えて言及しないが、各報道機関の基本スタンスが垣間見えるから面白い。

要はロジカルな株価下落理由(そもそもロジカルな理由が付けられることの方がレアなのかも知れないが・・)は何もなく、「夏のいたずら」でしか無いように思われるということ。決して無責任に、適当なことを言っているのではなく、そうした時も市場にはよくあるということだ。

米国金利の水準感を再確認

1bp(0.01%)の上昇も、10bp(0.1%)の上昇も、或いは1,000bp(10%)の上昇も、「金利上昇」と同じように表現出来るし、間違いではない。1,000bp(10%)の上昇は確かに大きな上昇と言えるが、その上昇が10年間かけて起きた上昇ならば、年間100bp(1%)の上昇が10年間続いたことになり、果たしてそれを急騰と呼ぶべきかどうかは議論が必要だろう。

日本の現状の金利水準なら、10bpの金利上昇は大きいかも知れない。事実0.4%台だった10年債利回りがYCC運用の弾力化というメッセージの中で、0.5%に10bp(0.1%)前後変動したら、結構な騒ぎとなった。だが、同じことが米国の10年債利回りでも言えるか問えば、4.0%台から4.1%台に変わっても実質的にはそう大した変動とは言わないし、市場自体も騒がない。なにせ10bpの利回り変動など、FRBのFFレートの1回の利上げ幅でさえ25bpで小さい方(今回の利上げフェーズでは50bpずつ行った)なのだから、10bpなど取るに足らない誤差の範囲と言えなくはない。

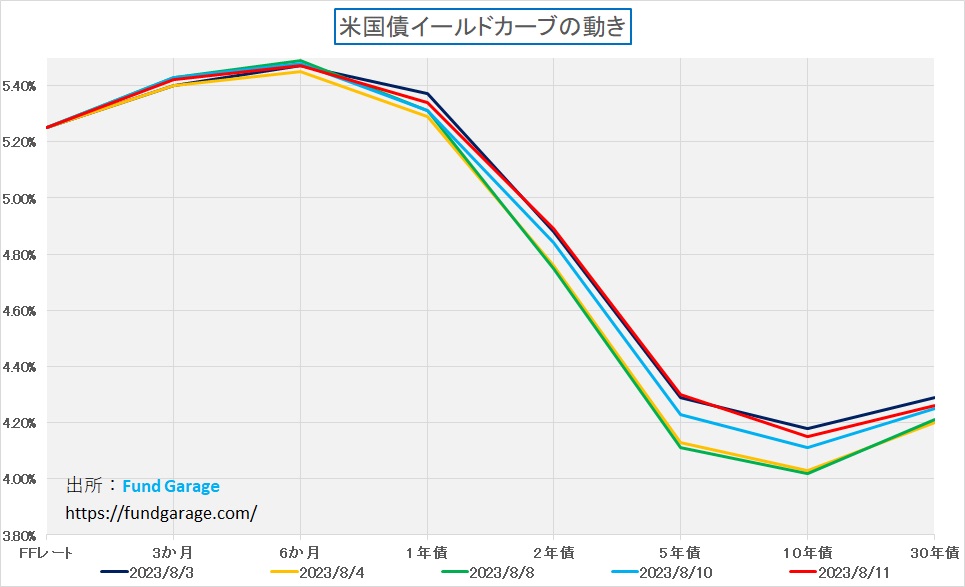

その感覚を頭に入れて置いて貰った上で、下記のイールド・カーブのチャートを見て頂きたい。これは前週、格付機関フィッチレーティングスが米国債の格下げを最上位の「AAA」からワンノッチ引き下げた「AA+」にした時のピーク水準を黒の線(8月3日)、その翌日4日に元に戻った時を黄色の線(4日)とし、先週の物価統計が発表になる前日8日を緑の線、そしてCPI発表の日を青色、PPI発表の週末11日を赤色の線で示したものだ。10年債利回りで言うと、8月3日が4.18%、4日が4.03%、8日が4.02%、10日が4.11%そして11日が4.15%となる。確かに8日に比べれば、CPIの発表後の10日は9bpは高いと言えるが、CPIの翌日のPPI発表では4bpしか上昇してない。断言出来るが、この金利上昇幅で、前述の教科書的な「将来想定される利益を現在の価値に換算する割引率が高くなり・・云々」とばかり、その分のポジション調整の売りを出すようなポートフォリオもファンドマネージャーも存在しない。

因みに、株価の理論モデルにおける割引モデルとは、将来のキャッシュフローを現在価値に割り引くことで、株価や資産の価値を評価する方法で、配当割引モデル(DDM:Dividend Discount Model)が最も一般的なモデルと言われるが、それ以外にもいくつかの主要な割引モデルが存在するのでご紹介する。「割引く」とは例えば「金利が年率4%の時、1年後の100円は、現在のおおよそ96円に相当する」という考え方。すなわち逆に96円を4%で1年間運用すると100円になるということだ。銀行が商業手形を手形の期日前に買取る時も同じ考え方で、金利を設定して買取価格を決定する。米国では給与が小切手で支払われることが多く、それを早めに換金するための割引サービスが、銀行とは別に発展している。その「割引き」をすることを「Discout(ディスカウント)」と呼ぶので、Dの文字が必ず含まれる。

- フリーキャッシュフロー割引モデル(Free Cash Flow Model): このモデルは、企業の将来予想れるフリーキャッシュフロー(事業活動によって生じるキャッシュフローから必要な投資を差し引いたもの)を現在価値に割引くことで、企業全体の価値を評価する。

- 収益割引モデル(Earnings Discount Model): このモデルは、将来予想される収益を割引くことで企業価値を評価する。配当割引モデルとは異なり、全ての収益が株主に還元されるとは限らないという問題点もある。

- 成長割引モデル(Discounted Cash Flow model with growth): このモデルは、将来のキャッシュフローが一定の成長率で増加すると仮定、その成長率は、企業の将来のビジネス展望や市場の成長率などに基づいて設定し、そのキャッシュフローを割り引くことで株価を評価する。

- 残存収益モデル(Residual Income Model): このモデルは、企業の帳簿上の資本コストを超える収益(残存収益)を割り引くことで、株価を評価する。残存収益は、企業の実際の収益から、資本コストに基づく期待収益を差し引いたものとして計算される。

さて、ざっとご覧頂いてお分かり頂けるだろうか。どれひとつとっても、少なくとも、10bp(0.1%)や20bp(0.2%)、仮に50bp(0.5%)の金利変動であったとしても、あまり影響は無さそうだなと言うこと。これらはあくまでも「考え方」の問題(理論式)で合って、これを元にモデルを実際にプログラミングして、リアルな売買に反映させるとしたら、それは相当にそもそものパラメーター設定に恣意性が強く、実務的になるとは思えないものばかりだ(証券アナリストの検定試験問題には向いているが・・・)。これらは株価の根源的な価値が企業の現在の「解散価値+期待収益から来る増加解散価値」だとするならば、それはどんな形で計算されるだろうかというコンセプトを示したものに過ぎないとも言える。

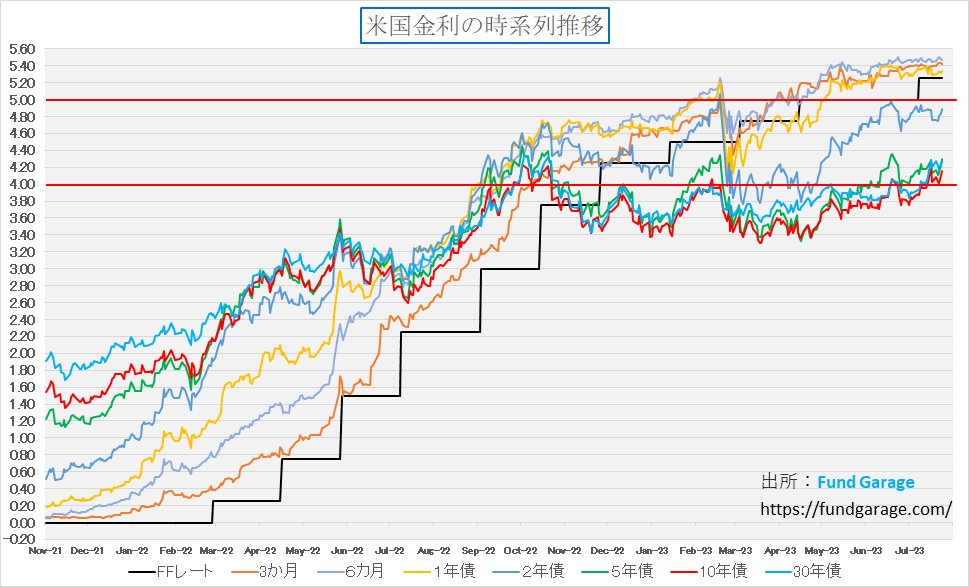

下記に示したのは、FRBが金利を引き上げ始めて以降の、各残存期間の利回り推移を示している。分かり易いように、4%と5%に赤線を入れてある。荒っぽい言い方をすれば、昨秋2022年10月前後から金利は大きくはその位置を変えていない。FFレート(短期金利)はその間に明らかに1.5%以上は上昇しているにも拘わらずだ。要は短期金利系はFRBの利上げによりFFレートの誘導水準が上昇することで、概ね5%前後(現状は誘導目標は5.25%~5.50%)に絡みつき、期間5年以上の長期金利は4%前後に絡んでいるということ。本来、この長短逆転現象は金利の期間構造として好ましい状況ではないが、例えば「10年債利回りが4.2%前後になると、そのインカムゲイン(利息収入)レベルを確保出来れば充分」という資金が債券を買いに来てしまうということだ。「買う」人が居て、ある一定水準以下に債券価格が下落しない限り、利回りは上昇しない。

それでは、歴史観も持って貰う為に、より長い期間で現状の金利水準感を適切に把握して貰える様に、下記のチャートを加工してみた。スタートは1985年、私が社会人デビューをした年だ。そして現在のFFレートの誘導水準である5.25%のところに黄色で太線を水平に入れてみた。間違いなく、今から16年以上前、2007年9月末と吹き出しに書いたところで示したところから過去1年あまりの政策金利FFレートの誘導目標に合致していることが分かる。またその後に利下げが起きているが、リーマン・ショック時(2008年9月末)は既に2.00%レベルに低下しており、その後の約3カ月でFFレートの誘導目標はゼロ金利になったことがわかる。人の記憶など適当なもので、よく「リーマン・ショックでFRBは急速に利下げして・・・云々」と説明されるが、パリバ・ショックの直後から利下げは始まっている。またこの山の前の政策金利の高みは2001年1月の利下げ開始、すなわちITバブル、ドットコム・バブルが崩壊した後から始まっており、その高みの水準は、6.5%と、現在よりも1%以上高い。このチャート、是非、よく見て頂いて、その水準などを覚えておいて貰えると、市場の雑音に惑わされずに済むようになる筈だ。

更に言えば、ITバブル前後も、パリバ・ショック以前の金利の高みの時も、政策金利に他の期間金利が絡みつくか、それ以上に高いことが見て取れる。現状は、ひとつ前のチャートで明らかな通り、期間1年以下の金利はFFレートよりも上方をホバリングしているが、それよりも長い金利はFFレートよりも低い水準に留まる。すなわち、逆イールド状態だということ。

歴史的に、FRBの金融政策(利上げ)の背景は今とは異なることを確認する

2000年前後: ドットコムバブル (Dot-com Bubble)の時代、或いは2004年前後: 住宅バブル (Housing Bubble)の時代と、現在の状況は明らかにファンダメンタルズが異なっている。歴史は決して同じことを繰り返しはしない。ただ過去の出来事を正確に把握しておくことは、きっとその先の参考になる。逆に、誤った歴史認識はこれからの判断を誤らす結果へと繋がりかねない。そこで下記のようにそれぞれの「バブル時」を整理をしてみた。

2000年前後(ドットコムバブル)

※日本では「ITバブル」とか、「ネット・バブル」とも言われるが、米国では当時「ドットコム・バブル:.com(dot com) bubble」と呼ぶのが一般的だった

- この時期、アメリカ経済はインターネットの民間転用拡大から、テクノロジー関連の企業を中心に急成長していた。

- 「TCP/IP」、すなわち「インターネット・プロトコル」によるネットワーク通信技術が、ハードウェアからソフトウェアまで、一気に普及した時期だ。

- 株価が急騰し、多くの投資家がテクノロジー関連の株を購入していた。

- しかし、多くのドットコム企業が収益を上げることができず、バブルが崩壊した。

- この時期のインフレ率は3.4%と比較的高かった。

- だが2001年には2.8%、2002年には1.1%とインフレ率が低下し、これは経済が冷え込んだことを示す

- FRBは、経済の過熱を抑えるために利上げを行っていたが、主な懸念は株価の急騰とそれに伴うバブルの形成だ(根拠なき熱狂)。

2004年前後(住宅バブル)

- この時期、アメリカの住宅市場は急激に拡大していた。

- 低金利政策やサブプライムローン(信用力の低い個人への住宅ローン)の拡大により、多くの人々が住宅を購入していた。

- 背景には、ドットコム・バブル退治の為の急激な金融引締めが景気後退へと繋がり、再び金融緩和によって景気刺激を企図したことがある。

- しかし、2006年の終わり頃から、サブプライムローンの債務不履行が増加し住宅市場が崩壊した。

- FRBは、経済の過熱とインフレ圧力を抑えるために利上げを行った。この時期の主な懸念は、住宅市場の過熱とそれに伴うバブルの形成。

現在の状況

- 現在、アメリカ経済は、COVID-19のパンデミック後の回復期にある。

- COVID-19のパンデミックは、意図せず、過去とは不連続な形で急激に経済活動を停止させたという特異性がある。

- 失業率が3.5%前後に低下し、労働市場が逼迫したことで賃金上昇が起こったことが物価上昇の最大要因。

- それに加えて、ポストコロナの急激な立ち直りはサプライチェーンの目詰まりを引き起こし、物価上昇へと繋がった。

- これらにより、ディマンド・プル型のインフレ圧力が高まったというのが現状認識。

- 悪いことに、ロシアのウクライナ侵攻が穀物価格やエネルギー価格の高騰をも誘発し、インフレが加速した。

- 2022年6月: 総合物価の12ヶ月間の上昇率は9.1%であり、それ以前の6ヶ月間は7.0%以上の上昇が続いた。

- 2023年7月: インフレ率は+0.2%、過去12ヶ月のインフレ率: 3.2%、コア・インフレ率: 過去12ヶ月で4.7%に低下。

- FRBは、経済の過熱とインフレ圧力を抑えるために利上げやQT(量的締め付け)を行っている。

歴史的背景の違いについての結論

2000年前後および2004年前後の時期も、現在と同様に経済の過熱やバブルの形成を懸念してFRBは金融政策を調整した。だがその背景にある要因や市場の状況は異なっている。FRBのメインターゲットは、2000年前後は株価の急騰、2004年前後は住宅市場の過熱が主な懸念対象。一方、現在は労働市場の緊張とそれに伴うディマンド・プル型のインフレが主な懸念対象となっている。だからこそ、金利の期間構造も従来とは異なる形になっている。

またビジネストレンドの状況も今とは大きく違う。今は間違いなく「生成AI」と「クルマのカーボン・ニュートラル化及び自動運転化」という2大潮流がある。だが2004年から2006年(前回のFRBの金融引き締め期)は、ひと言で言うなら「Just before the big trend」という感じであり、その後の世界経済に正常な需要をもたらすほど力がある変化は起きていない。寧ろどちらかと言えば、技術トレンドの「谷間」であり、ビジネストレンドの調整タイミングとも言える。そこで下記に、(補足)として「パソコン周辺技術のロードマップ(2004-2006)」「Mobile device(2004-2006)」「ネットワーク技術の動向(2004-2006)」「クラウドサービスのAWSがスタート」といった内容を整理しておいた。

(補足)パソコン周辺技術のロードマップ(2004-2006)

- CPUの中心ブランド:この時期、インテルは「Pentium」ブランドから「Core」ブランドへと移行。「Core 2 Duo」のデビューは2006年、新しいデュアルコアプロセッサをリリースした。「Coreiシリーズ」の登場は「Core 2 Duo」のあととなる。

- デザインルール:2006年当時のインテルは65nmプロセス技術を採用していた。その為、シングルコアのCPUが計算速度を上げるためにクロック数引き上げで対応するには、物理的な発熱問題が最大の障壁となった。※現在のTSMCの最先端は3nm

(補足)Mobile device(2004-2006)

- 2004年から2006年頃は、PDA(Pasonal Digital Assistance)の終焉とスマートフォンの台頭の過渡期であり、またNokiaやMotorola、Sony Ericssonなどのメーカーが、フィーチャーフォンや初期のスマートフォンを提供していた。またこの時期、カメラや音楽プレーヤー、インターネットブラウジングなどの機能が搭載された携帯電話が人気を集めていた。

- PDAは、PalmやHP(Hewlett-Packard)、Dellなどのメーカーから提供されていた。SONYもPalm OSを搭載したClieシリーズを展開した。これらのデバイスは、カレンダーやアドレス帳、メモなどの基本的な機能を持っていたが、徐々にスマートフォンに取って代わられるようになる。Clieは実際に利用していたが、WiFi接続した状態なら、実は使い勝手はiPhoneと遜色無いほどだった。

- 2007年にiPhoneがAppleから発売された。iPhoneの登場がスマートフォン業界に革命をもたらし、多くの従来のモバイルデバイスメーカーに大きな影響を与えた。

- Blackberryがビジネスユーザーを中心に非常に人気があった。物理キーボードを持つデバイスで、セキュアなメール通信やスケジュール管理などのビジネス機能が強化されていたからだ。

(補足)ネットワーク技術の動向(2004-2006)

- ブロードバンドの普及:ブロードバンドインターネットの普及が進んだ。ADSLやケーブルインターネットが家庭や企業で一般的に利用されるようになった。ただ初期のADSLはブロードバンドと言っても、ベストエフォートでダウンリンク1.5Mbps、アップリンク512kbpsと、昨今の光ケーブルで得られる速度とは雲泥の違い。因みに、我が家のそれは現時点で測定すると、ダウンリンク961.25Mbps、アップリンク913.53Mbpsとなり、その速度差は徒歩と新幹線以上のスピード格差があることから、当時のブロードバンドとは如何程のものかは推察に容易い。

- 無線LAN技術:Wi-Fi技術が普及し、多くのデバイスが無線LANに対応するようになった。特に、IEEE 802.11gや後の802.11nの標準が確立され、高速な無線通信が可能となった。インテルが提唱した「Centrino」という考え方が普及を後押しした。初期のIEEE802.11bが、上記有線接続よりも低速(狭帯域)であったことは言うまでもない。

(補足)クラウドサービスのAWSがスタート

- 2006年、Amazon Web Services (AWS) は公式にスタートした。最初のサービスとして「Amazon S3」(Simple Storage Service)がリリースされ、クラウドストレージサービスとして提供された。これに続いて、同年に「Amazon EC2」(Elastic Compute Cloud)がリリースされ、仮想サーバーの提供を開始した。これにより、企業や開発者は物理的なサーバーを持たずに、クラウド上でアプリケーションを実行することが可能となった。間もなく、初期のストレージサービスである「amazon Drive」がサービス終了となるとは何とも意味深い。

実需と矛盾するハイテク株の動き

金利変動による株価のリスク・プレミアム変動は、合理的に説明が出来るようで出来ないことはディスカウント・モデルの項で説明した。また2000年前後のドットコムバブル (Dot-com Bubble)の時代、或いは2004年前後の 住宅バブル (Housing Bubble)の時代、取り分け後者とは「右肩上がりのビジネス・トレンド」の存在の有無、その力強さが現在とは全く違うことも前述の通り。2004年前後の 住宅バブル (Housing Bubble)の時代に向かったその渦中では、かなりアイデアの先取り的な投資が横行したことを記憶している。要するに、まだ実需が立ち上がるかなり前のステージから、その先々の技術トレンドのみを道標とした投資が横行したということ。この頃、「グロース銘柄」への投資は「夢や霞を掴むようなもの」といった印象が芽生えたように思う。だが、今現在はそれとは全く違うフェーズにある。詳細は「右肩上がりのビジネス・トレンド」の項で取り上げるが、まずは株価の状況を確認しておこう。

下のチャートで明らかな通り、黄色で描いた長期金利の上昇とかなり明確に、そしてレバレッジが掛かったかのように取り分けフィラデルフィア半導体指数ことSOX指数が負の相関となっている。NASDAQの下落をも完全にオーバードライブ(超過)する勢いでSOX指数は下落している。

NASDAQとSOX指数の差分だけを取り出すとこうなる。

SOX指数は足許でNASDAQに対するアウトパフォーム分を一気に吐き出しているが、SOX指数の構成銘柄とそれが時価総額加重平均の指数であり、エヌビディア(NVDA)だけで約3割、2番目に大きい時価総額のTSMC(TSM)と合わせると時価総額の占有率が約4割を優に超える歪な指数であることを考えると、まさにこの結果はエヌビディアの下落分が大きいことが明らかになる。だとすれば、これは確かに生成AIのブームが起きた流れと何となくイメージは一致するのだが、期間を変えて2020年の初めからの流れで見ると、少々違った考え方が必要となる。それをイメージ出来るのがこのチャートだ。

2020年初めに起きた新型コロナウイルスの感染拡大により、最初に注目されたのはリモート・ワーク等に伴う、パソコンやタブレットの半導体需要であり、また一方ではクリプト・カレンシー、すなわち暗号資産のマイニング需要に伴う半導体特需だ。このマイニングにエヌビディアのGPUが特に適しているということで、エヌビディア株の最初の投資ブームが起きたが、間違いなくその「バブル」はクリプト・カレンシーの暴落で、一旦は露と消えた。またエヌビディア側も、GPUの設計自体を変更し、マイニングには使えないように変更した。そして今あるのは「生成AI」が需要の中心ということになるが、そのアウトパフォーム分が前回の暗号資産やパソコンでの半導体需要のピークよりも現時点ではまだ低いということに、正直なところ個人的には違和感を覚える。すなわち、全く次元が違うぐらいのアウトパフォームがあって然るべきだということ。

それは何も生成AIに関わるエヌビディアだけの分ではなく、つまり単純にGPUだけではなく、より広範に関係の半導体需要に及ぶ。ひとつにはアクセラレーテッド・コンピューティングの流れでもある。もしかすると、今まではエヌビディア1社だけが注目されてきたことで、一旦の利食いでアウトパフォーム分が剝げ落ちたのかも知れない。だが現時点でも、エヌビディアのAI用のH100などのGPUは生産が需要に追いつく状況ではない。この辺りの事を、次項、「右肩上がりのビジネス・トレンド」の中で見て行こう。

右肩上がりのビジネス・トレンド

まずアマゾンドットコムの決算について

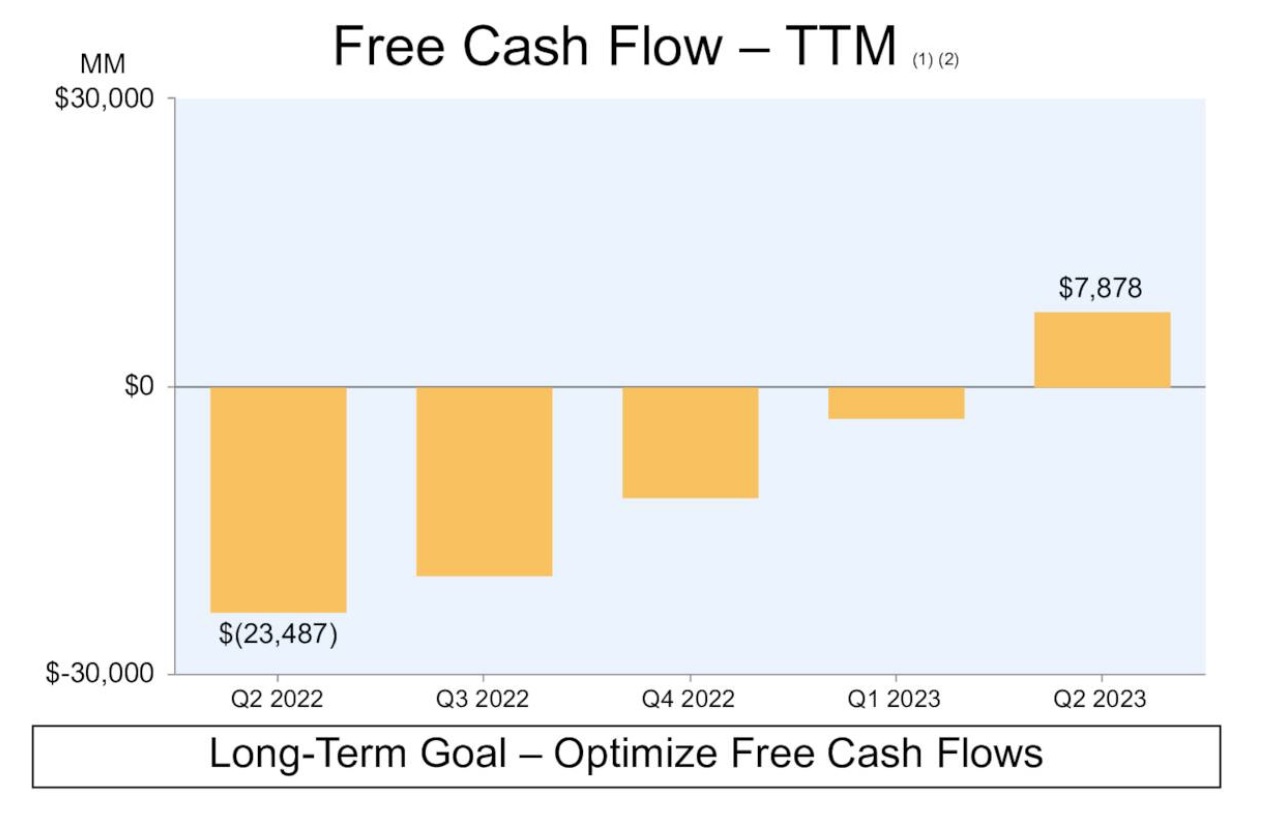

8月3日に発表されたアマゾンドットコム(AMZN)の4‐6月期決算では、フリーキャッシュフローが漸くこの四半期でTTMベースでポジティブに変わったことが明らかになった。下のチャートで示す「Free Cash Flow-TTM」というのは、過去12ヶ月間のフリーキャッシュフローのことで、フリーキャッシュフローとは、事業活動によるキャッシュフローと投資活動によるキャッシュフローの差分として計算され、企業の健全性や資金の使い方を評価するための重要な指標の一つのことだ。当然、ポジティブであるとは、要はキャッシュを生み始めているということになり、ある意味では「黒字化」ということ以上に重要な財務指標と言えるかも知れない。何故なら、アマゾンドットコムのビジネスは、設備投資(フルフィルメントセンターにも、データセンターにも、そしてその他のプロジェクトにも)に相当ふんだんに資金を投じざるを得ない業態だからだ。それがこの四半期にTTMでポジティブになったということ極めて注目に値する。

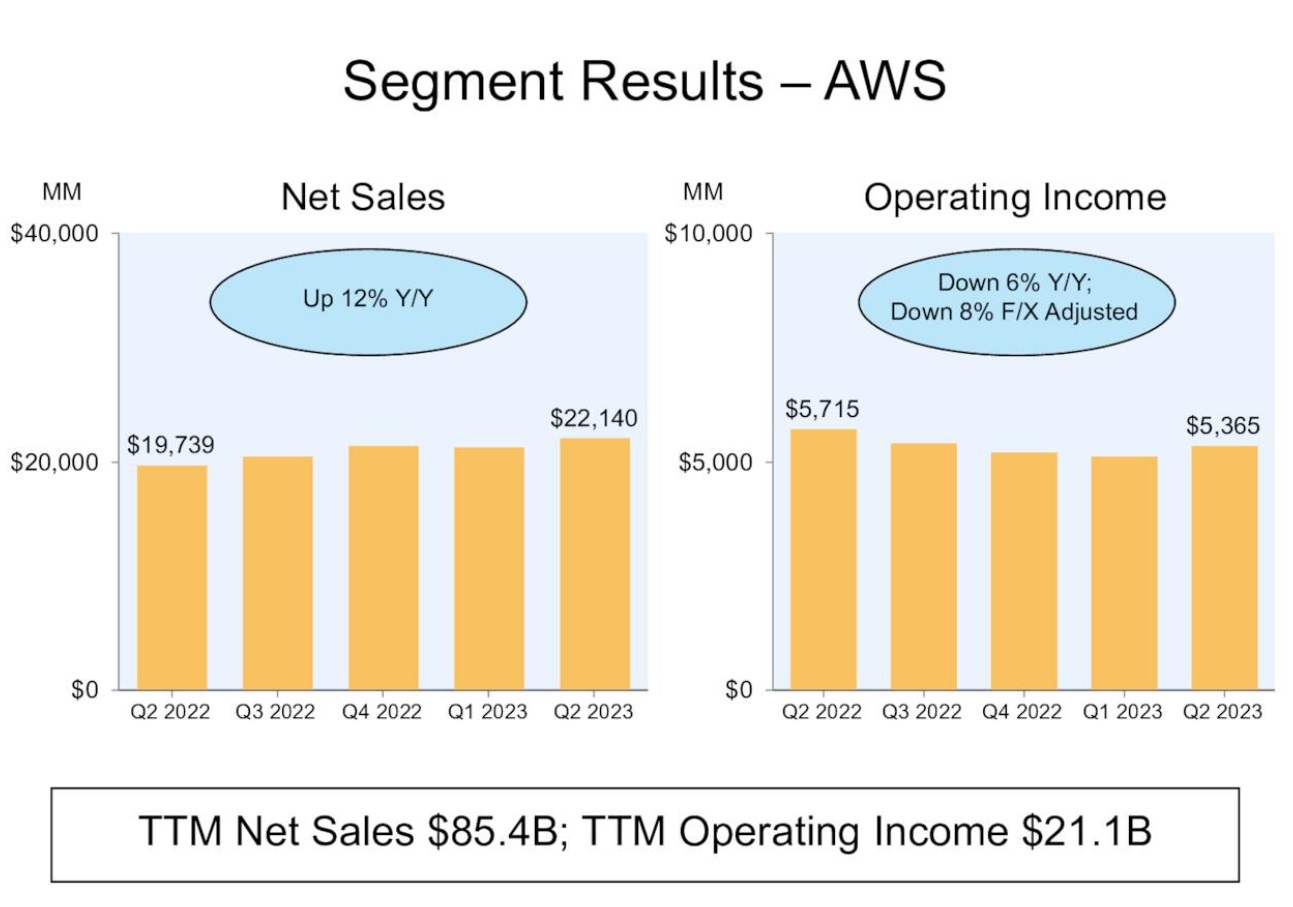

勿論、アマゾンの重要なビジネス、祖業はイーコマースだが、ご存知の通り、現在は世界最大のクラウド・サービス・プロバイダーでもあり、恐らく多くの人が知らない内にその恩恵に預かっているであろうほど、多くの身近な企業が既に利用している。下のチャート、左側が四半期ごとの売上であり、対前年比だと12%アップ、対前四半期でも売上の方はプラスだ。一方で右側のOperating Income、すなわち営業利益ベースで見ると、この四半期で漸く前四半期を上回ることが出来たことが分かる。実はこの「前四半期ベースでプラスにならない」ことがこの数四半期、ウォール街に非常に評判が悪かった。前回決算の時にもご案内したが、アマゾンはお客様に自ら「より安いプランへの切り替え」を提案し、クラウドサービスの本質的なメリット、コンピューティング費用を変動費に出来るということをカスタマーエクスペリエンスとして提供し続けてきた。今回、アンディ・ジェシーCEOが言っているのは、そんな前四半期ベースでもOperating Incomeが伸びずに売り上げだけは伸びていたということは、実は顧客ボリュームは増えていたということを意味する。そしてここに来て、顧客サイドの方から、変動費として安くする局面は終了して、これからはより処理を増やす方向、すなわちコンピューティング能力の増強、すなわち生成AIへの取組みへ持って行きたいと言われているというコメントがあった。つまり、損して得取れの、損をする時が過ぎ、ここからは得を取る段階に、今までの努力の回収期に入ったと見ることが出来る。

もうひとつ、アマゾンドットコムのフリーキャッシュフローがポジティブになった理由のひとつに、祖業であるイーコマースのフルフィルメントセンターの効率化などに目途がついたことがある。アンディCEO曰く「フルフィルメントセンターを統廃合した結果、顧客に近いフルフィルメント センターから荷物が送られると、輸送距離が短くなり、輸送コストが安くなり、より速く到着し、環境にも優しくなります。この方程式には多くの利点があります。顧客の近くで出荷できるこの機能は、地域化、配置ロジック、およびローカル在庫アルゴリズムに関する多くの作業と発明の結果です。これは、当社の最速のフルフィルメント メカニズムであり、最も安価なメカニズムの 1 つである即日フルフィルメント施設の開発と拡張によっても推進されています。つまりこれもAIによる最適化に一例なのです」だそうだ。アマゾンドットコムは当然のことながら、自らがAWSの利用者であり、自らがそのAI能力の利用者であるということ。

そしてその最先端のプロ中のプロとも言えるアンディジェシーCEOが「私たちは、Generative AIにおける大言語モデルを3つの主要なレイヤーとして考えており、これらのすべてが非常に大きいと考えています。そして、AWSはこれらすべてに大きな投資をしています」という。またこうも言っています。それは「Generative AI has captured people’s imagination, but most people are talking about the application layer, specifically what OpenAI has done with ChatGPT. It’s important to remember that we’re in the very early days of the adoption and success of generative AI, and that consumer applications is only one layer of the opportunity.(生成型AIは人々の想像力を刺激していますが、多くの人々が話しているのはアプリケーション層、特にOpenAIがChatGPTで何を達成したかについてです。しかし、生成型AIの採用と成功がまだ始まったばかりであること、そして消費者向けのアプリケーションが機会の一部でしかないことを忘れてはならないということを覚えておくことが重要です)」つまり、生成AIのまだまだごく一部の機会にだけでここまで興奮しているんですよという話だ。

通常、アマゾンドットコムの決算資料はチャートばかりでしかない。分かり易い図示などは「ウォール街におもねる必要は無い」と考えている同社の社風としても作られるわけが無い。そこで、私がCEOのスピーチから要約して3つのレイヤーを整理すると次のようになった。

最上層: アプリケーション

- 説明: このレイヤーは、大言語モデルを使用して実際に動作するアプリケーションやサービスに関連する。例として、ChatGPTやAmazon CodeWhispererなどが挙げられる。

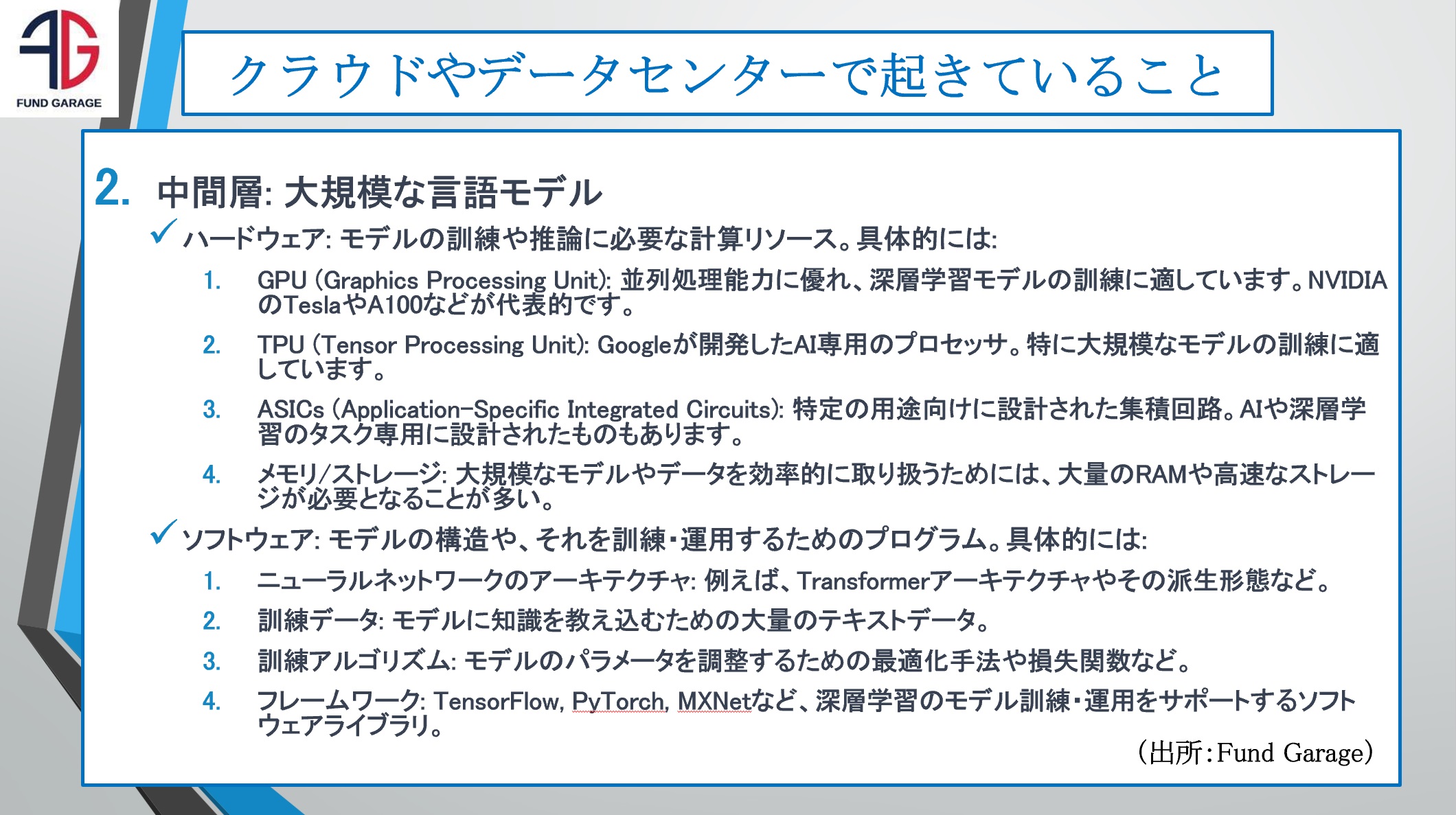

中間層: 大言語モデル

- 説明: このレイヤーは、多額の資金と時間を費やして開発された大規模な言語モデルを提供する。多くの企業は、これをゼロから自分たちで構築するのではなく、既存のものを使用し、自らのデータでカスタマイズしたいと考えている。

最下層: 計算

- 説明: このレイヤーは、大言語モデルの基礎を形成するモデルのトレーニングや、推論(予測)を行うための計算能力に関連している。

この中で、最下層と呼んでいる部分が、計算に関する部分で、GPU(グラフィックスプロセッシングユニット)が非常に重要な役割を果たす部分だ。特に、NVIDIAのGPUは機械学習やディープラーニングのトレーニングにおいて、多くの計算を高速に処理する能力を持っており、そのために多くの研究者や企業が利用している。また、アマゾン自体も独自のAIチップ、TrainiumやInferentiaを開発していることは既報の通り。だとすれば、それ以外の中間層や最上層はどうなるのか、誰がするのか、ということになる。

恐らくその前に、中間層の「大規模な言語モデル」とは、その構成要素を理解しておかない無いとならない。私自身も、当初はこの部分の理解が充分で無く、何度となく混乱した。生成AIを理解する上ではこの部分の理解が欠かせない。そこで「大規模な言語モデル」とは何か、あらためて整理した。

その為に、実はChatGPTを駆使してみた。その為に、アンディ・ジェシーCEOの決算説明時のTranscriptを入手し、それをChatGPTに読み込ませ、CEOの言うところの生成AIの3つのレイヤーを整理、その上で「大規模な言語モデル」とは何を意味するのかを整理した。何度かChatGPTと質疑応答をしながら、私なりに整理・要約したものが下記の図となる。

構成要素として整理すると、こんな感じになる。ハードウェアとソフトウェアに分けてみたが、これを見ながらふと思いついたのが「なぜAMDのリサスーCEOがあそこまでの強気を言えるか」ということでもあった。それはこの「大規模な言語モデル」こそが、アクセラレーテッド・コンピューティングの塊であり、それにはエヌビディアのGPUが必要なことも事実だが、より多くの多種類の半導体が必要であり、それは既存のCPU、GPU、Memoryといった、単純にパソコンやサーバー、スマホなどのそれと「被る」ものでは無いということ。そのひとつの証左が、アマゾン自体も独自のAIチップであるTrainiumやInferentiaを開発し、またGoogleもTPU (Tensor Processing Unit)などを開発していることからも明らかだ。

アドバンスド・マイクロ・デバイス(AMD)の決算から

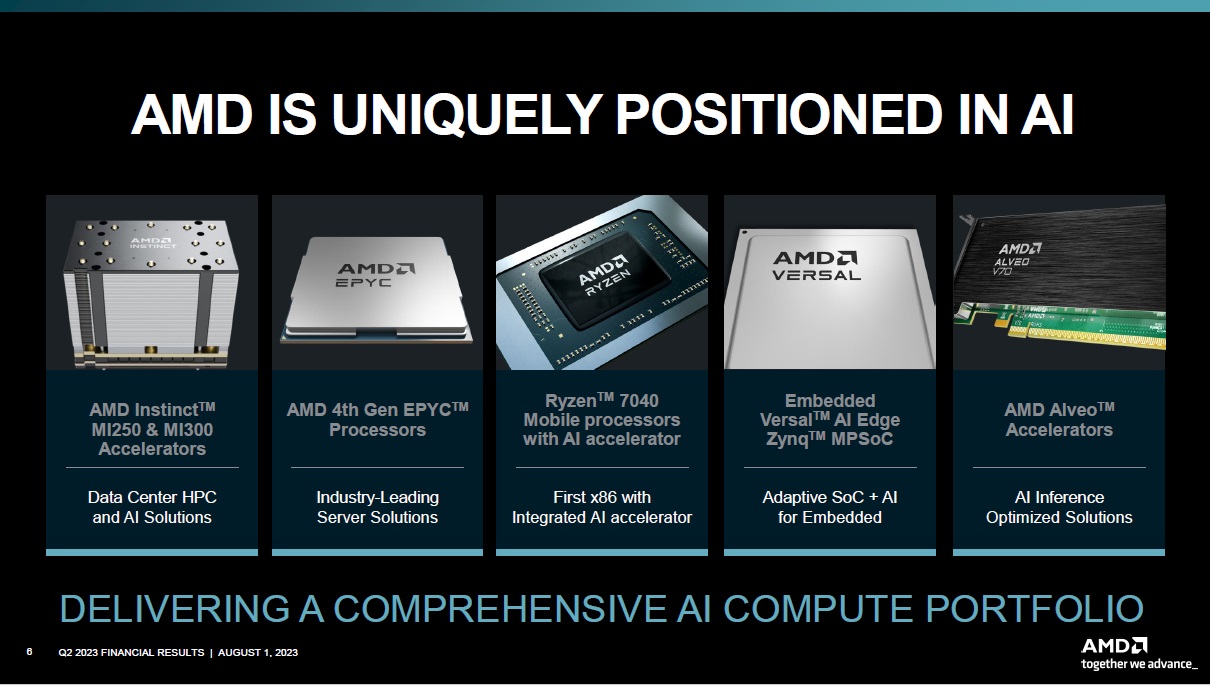

アマゾンドットコムの決算に先立ち、8月1日にはアドバンスド・マイクロ・デバイス(AMD)が決算発表を行った。同社リサスーCEOのプレゼンテーションは相変わらず力強いものであった。ただAMDの生成AIビジネスにおける特殊な立ち位置は、カーボン・ニュートラルの時代を前に、「マルチ・パスウェイ方式」を標榜するトヨタ自動車(7203)のそれに似ているのかも知れないと思った。その意味は、ビジネスモデルが単純であることを好む株式市場には「マルチ・パスウェイ方式」の真価がなかなか理解されず、単純にバッテリー電気自動車一本鎗を掲げるテスラ(TSLA)の方が、利益が上がろうが上がるまいが、生産台数がどれほどだろうが、或いはバッテリーが爆発する事故が起きようが、構わず圧倒的にトヨタ自動車のそれより株価収益倍率(PER)を数倍も高く買い上がっていることと同じことだ。まずはAMDの資料を1枚観て頂こう。

自らも「UNIQUELY POSITIONED IN AI」と呼んでいるように、AMDの製品群は株式市場には簡単には理解されないリスクがある。下記の製品群を見て、サクッと「あれはそれで、これはあれ」と端的に説明出来る人は、相当に勉強していないと少ない筈だ。左からふたつ目のEPYCはサーバー用のCPU(インテルで言うとXEONに相当)であり、その右横がノートパソコン用のCPUだが、AI acceleratorも搭載したRyzen7の新しいモデルというところぐらいまでは知っている人も多いだろうが、残りの3種類については如何なものだろうか。

だが、次のスライドを見た時、同社を理解し、投資機会に気がつくことが出来るかが、大きな投資成果に繋がる一歩だと思われた。それがこのスライドだ。

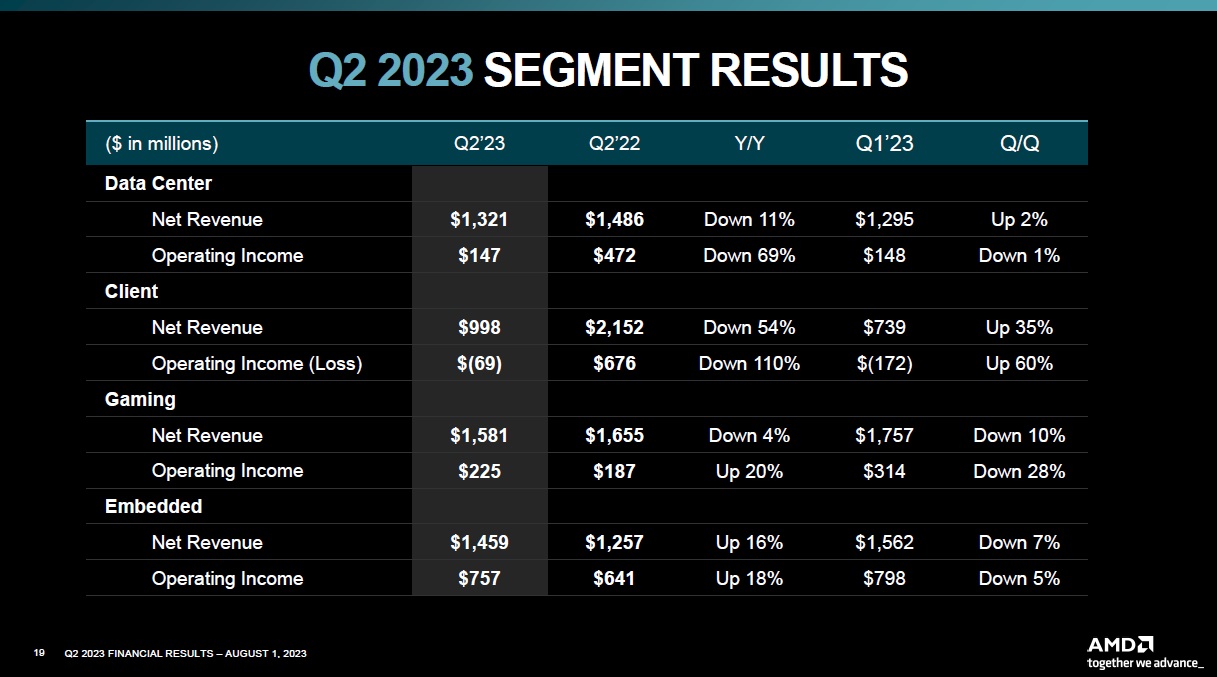

これはAMDの今期の決算資料のセグメント別の情報だが、単純にデータセンターとクライント、そしてゲーミングだけを見るならば、従来のインテルの競合のAMD、或いはGPUではエヌビディアのライバルのAMDという単純な図式にしか見えてこない。クライアントとは要するにパソコンであり、昨今のマクロ環境などでお馴染みの通り、半導体メモリー価格の下落をもたらす程、在庫がだぶついたような分野が主たるビジネスフィールドに見えてしまう。事実、前年同期比では見事にRevenueが半減していることが分かる。そして残念なことに、パソコンやスマホといった、パンデミック時に需要を先食いしたとされるセグメントの戻りは業界としても悪いままだ。

だがよく見ると「Embedded:エンベデッド」という最下段のセグメントがNet RevenueでもOperating Incomeでも二桁成長していることがわかる。

AMDのセグメントを深堀する

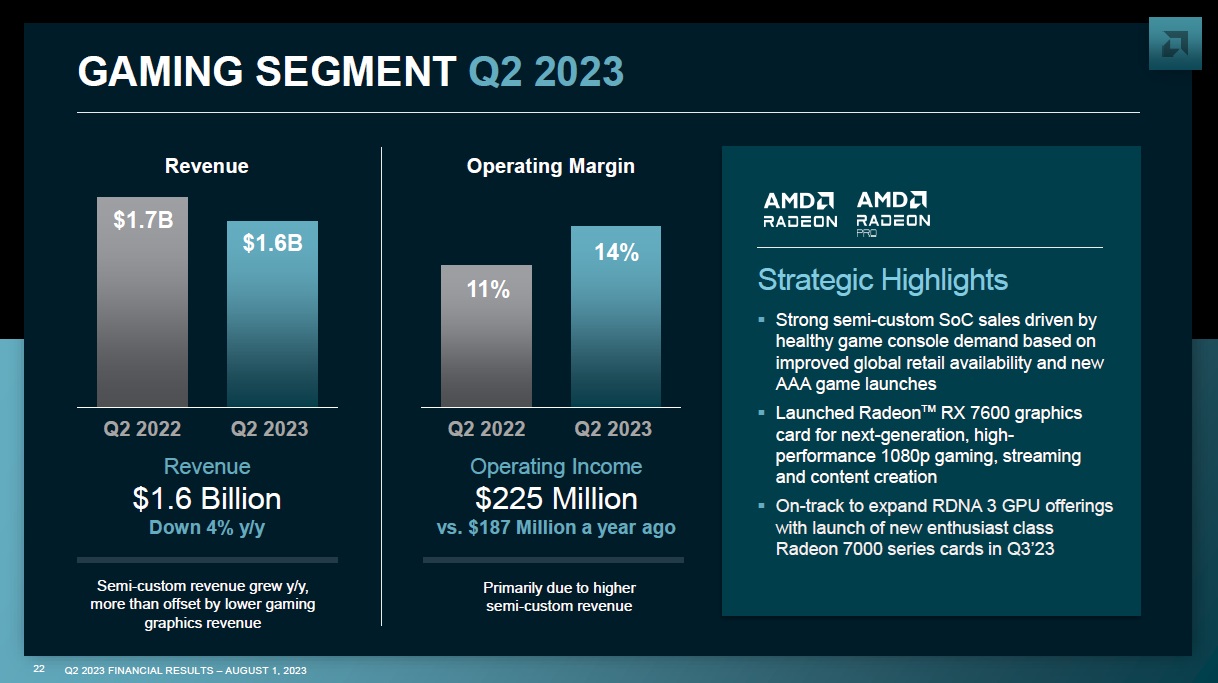

まずはAMDの4セグメントの中で最大のRevenueシェアを誇るGAMINGを見てみよう。マイクロソフトのXboxやソニーのPlaystation5を動かしているCPUとGPUはAMDのSoC(シリコンon Chip)だということは、知られているようで、知られていないかも知れない。また、日本では「勉強の妨げになる」とPTA諸氏には受けが悪いゲームだが、米国でのゲーム産業は30代や40代にもかなり普及層を広げるものとなっている。

このセグメントの特徴は、季節性があり、当然「馬鹿売れソフト」があるか無いかによって大きな違いがでる。右側にコメントがあるように、どうやら新しく※「AAA Game」がローンチされるようだ。また新しいRadeonブランドのGPUもゲーマーに向けに投入される。

※「AAA game」(トリプルエー・ゲーム)は、ビデオゲーム産業における用語で、以下の特徴を持つゲームを指す。

- 予算と品質: AAAゲームは通常、非常に高い開発およびマーケティング予算を持っています。これは高品質のグラフィックス、音楽、ストーリー、ゲームプレイなどを提供するためです。

- 開発期間: 多くのAAAゲームは数年にわたって開発されることが一般的です。

- 開発チーム: 大手ゲーム開発スタジオや著名なゲームデザイナー、脚本家、アーティスト、その他の専門家からなる大規模なチームが関与します。

- 期待される収益: AAAゲームは高い開発コストを元に取るための大規模な売上を期待されます。多くの場合、数百万〜数千万のコピーを売り上げることを目指しています。

- 技術と革新: AAAゲームはしばしば、最新のゲーム技術や革新的なゲームプレイメカニクスを採用しています。

- 広告とプロモーション: AAAゲームのリリースには大々的なマーケティングキャンペーンが伴います。テレビCM、広告、ゲームイベント、特別版のリリースなどが含まれることが多いです。

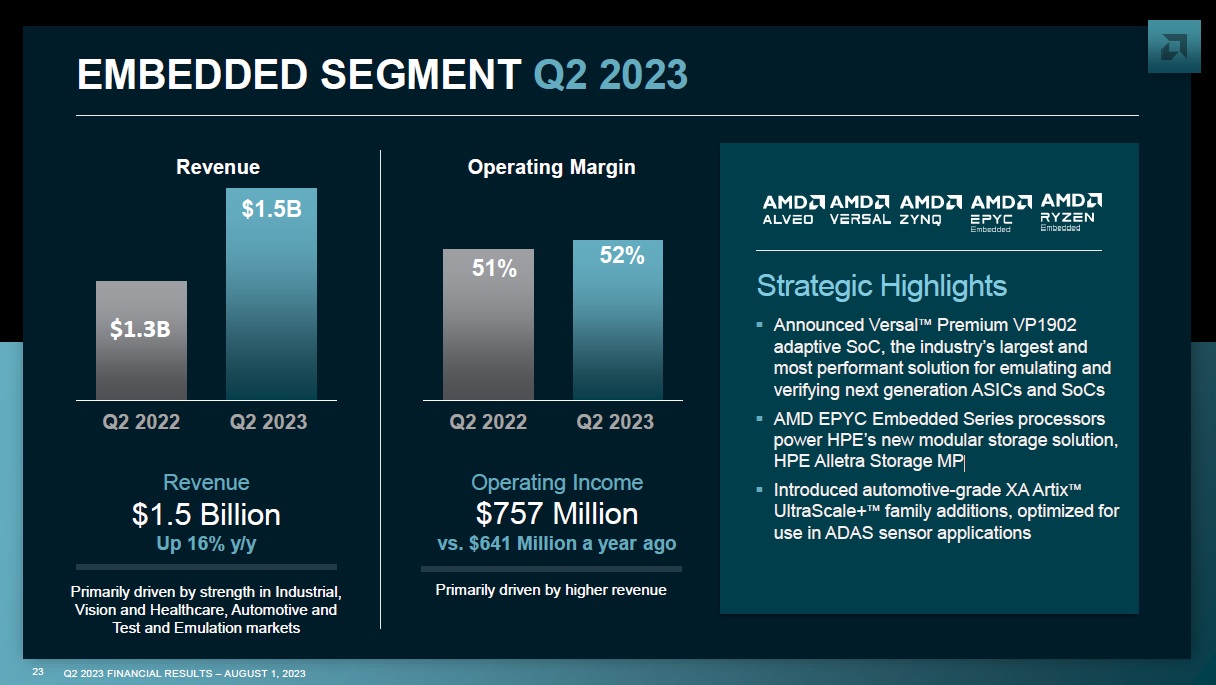

次に大きなセグメント言えば、Data Centerではなく、Embeddedということになる。恐らく、Data Centerセグメントが右肩下がりなっていることが単純に深堀されずに放置されているように思うが、このEmbeddedというセグメントこそ、或る意味ではAMDの真骨頂であり、アマゾンドットコムのアンディ・ジェシーCEOが話したことにも符合する強みを発揮する部分だ。みてみよう。

実はここに前掲の「UNIQUELY POSITIONED IN AI」のものが入ってくる。そのセグメントは、Data CenterやClientよりも大きい。そこで紹介されているのが「Versal ™ Premium VP1902 adaptive SoC」だ。これが何かというと、業界で最も大きく、最も高性能なソリューションで、次世代のASICsおよびSoCsのエミュレーションおよび検証に適している半導体製品ということ。「????」だろうと思うので、もう少し説明を加えると「SoC(System-on-Chip)は、一つのチップ上に必要な電子回路のすべてを集約したもの。このVersal™ Premium VP1902は、アダプティブなSoCであり、特定の用途や要件に柔軟に対応することができる技術を内包している。VP1902は「次世代のASICsおよびSoCsのエミュレーションおよび検証」のため業界で最も大きく、最も高性能なソリューションとされている。エミュレーションとは、チップがどのように動作するかを製造する前にモデル化または再現する技術を指し、生産の前にチップが正しく機能することを確保するために不可欠だ。一方、検証は、設計されたチップが必要な仕様を満たしているかを確認するプロセスを指す。したがって、Versal™ Premium VP1902は、チップの設計と開発の重要な事前生産段階での最先端のソリューションとして位置付けられる」というもの。

更に、AMD EPYC Embedded Series processorsはHPE、つまりヒューレットパッカードのストレージ製品群に採用されたことを、またADASセンサーアプリケーションでの使用に最適化された自動車グレードのXA Artix™ UltraScale™ファミリーが投入されたことも紹介されている。自動車グレードとは、特に自動車産業向けに設計され、厳しい環境条件や長期間の信頼性が要求される部品や製品を指す。つまり、XA Artix™ UltraScale™は、高温や振動などの過酷な自動車の環境に耐えることができるように設計されていることだ。ADAS (Advanced Driver Assistance Systems)とは、ご承知の通り、運転者の安全と快適性を向上させるための一連のシステムや機能を指し、例えば、自動車の衝突警告、自動駐車、レーンキープアシスタンスなどがこれに該当する。センサーアプリケーションとは、物理的な情報(温度、圧力、距離など)を電気信号に変換するセンサーの使用を指す。ADASのシステムは、周囲の環境を認識するために多くのセンサーを使用するが、例としてはカメラ、レーダー、リダー、超音波センサーなどがある。これこそ正に今後市場が爆発的に拡大し続ける分野であり、自動運転と合わせて大きな成長分野と言える。

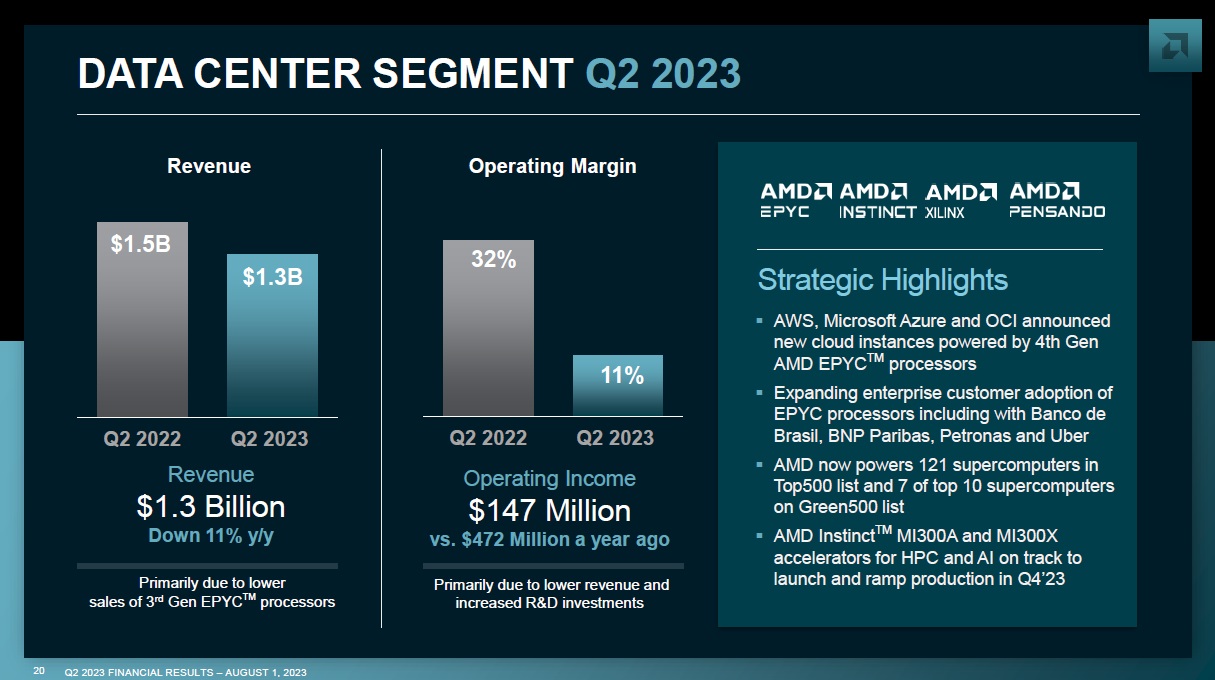

肝心なData Centerについては、こんなスライドがある。

ここで注目すべきはやはりAWS、Microsoft Azure、およびOCI(Oracle Cloud Infrastructure)といったクラウドサービスプロバイダーのトップ企業がAMDの4世代目のEPYCプロセッサを搭載した新しいクラウドインスタンスを導入していることだ。これこそ、AMDの技術の価値とそのプロセッサのパフォーマンスに対する信頼を示していると言える。かつてはインテル(INTC)の牙城だったのだから。またEPYCプロセッサがBanco de Brasil、BNP Paribas、Petronas、およびUberと、異なる業界での主要な企業や組織の大手企業に採用されていることだ。これらはすべて技術の信頼性と実用性を示している。

またTop500リスト、すなわち「世界のスーパーコンピューターの性能をランキングしたリスト」で、AMDが121台ものスーパーコンピューターに技術を提供していること、Green500リスト、すなわち「スーパーコンピューターのエネルギー効率をランキングしたもの」で、AMDがこのリストのトップ10のうち7台を支えていることは、エネルギー効率の高い技術を持っていることを示していると言える。

そして最後に、AMD Instinctとは、AMDが開発したデータセンター向けのアクセラレータ製品ラインで、高性能コンピューティング(HPC)や人工知能(AI)アプリケーション向けに設計されているものであり、そのMI300AとMI300Xは、このラインアップの新しい製品として、2023年の第4四半期に公式に発売され、生産が増加する予定だという。これは、AMDがHPCとAIの市場において更なる拡大を目指していることを示しており、正直、ここまでのセグメントではマクロ環境を超えて、陰りは殆ど感じられない。

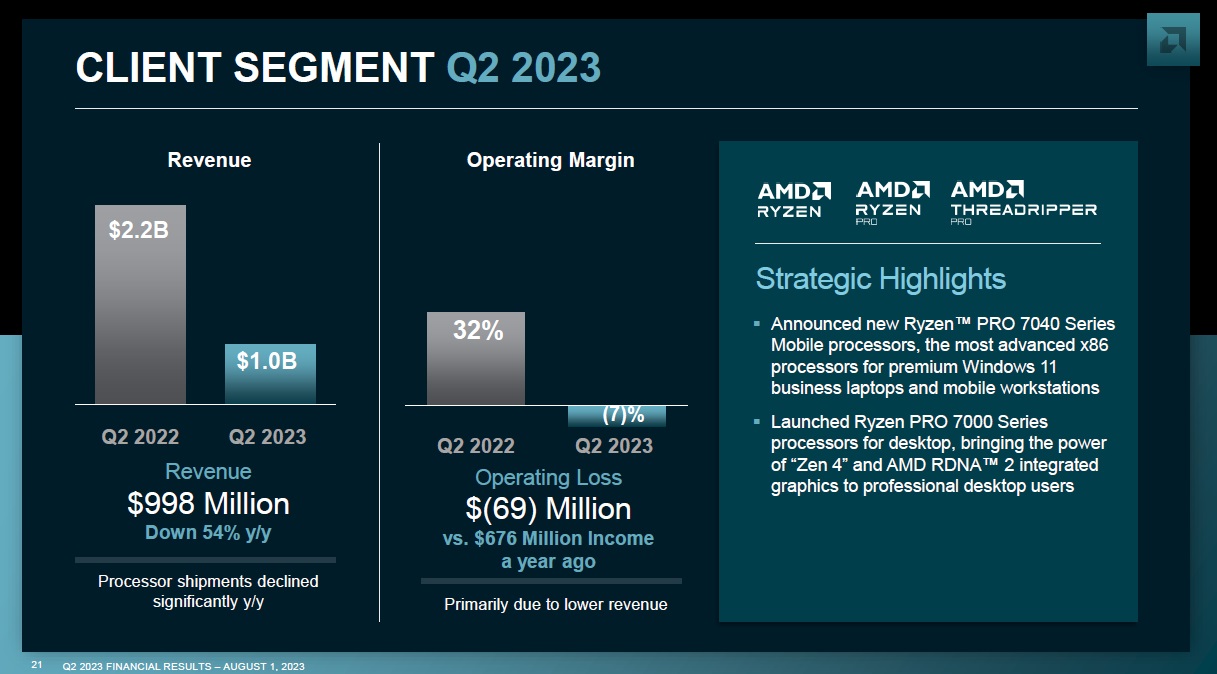

ならばあらためてクライアントのセグメントを見ておこう。

スライドの説明では、新しいRyzen™ PRO 7040シリーズモバイルプロセッサを発表、これはプレミアムなWindows 11ビジネスノートやモバイルワークステーション用の最も先進的なx86プロセッサだとし、もうひとつRyzen PRO 7000シリーズプロセッサをデスクトップ向けに発売し、「Zen 4」のパワーとAMD RDNA™ 2統合グラフィックスをプロフェッショナルなデスクトップユーザーへ提供すると言及。実はリサスーCEOがプレゼンテーションの中で、今後はパソコンでのAI処理が重要になってくると、要はエッジAIの事にも言及している。クラウドベースのAI処理は一般的に高速だが、ローカルマシンでの処理はデータの送受信の遅延がないため、リアルタイムのタスクに特に適しているからだ。例としては、リアルタイムの音声認識や画像処理、ゲーム内でのAIキャラクターの動きなどが考えられる。またMicrosoft 365 Copilotなどを使うビジネス用パソコンには、それ相応の処理能力が求められるのは当然であり、ノートパソコン用のAI acceleratorも搭載したRyzen7シリーズのCPUなどはそのニーズに確りと答えてくれるものと考えられる。

まとめ

「Stocks Shaking, Not Breaking!」の真意

右肩上がりに、一気に、値崩れすることなく上昇する株価などを有り得ない。それは数多(あまた)の投資家が、それぞれに数多の考えと思惑によって売買を繰り返しているのが株式市場であり、未来予測である以上、誰も将来の正解を今現在で知っている人は居ないからだ。誰にだって資金のニーズはあり、誰もが長期投資を延々と続けていられるわけでもない。そうでなければ、常に買い気配か売り気配で、売買さえ成立しなくなってしまうのだから。

だからこそ、株価は常に上下する。意図的に上下させるように仕掛ける人達さえいる。世の中には常にハッピーなニュースが溢れているわけではなく、寧ろ悲観的な見通しに繋がるようなニュースの方が多い。近時、情報過多となった現代社会においては「アテンションエコノミー」と呼ばれる考え方が特に強くなってきている。「アテンション・エコノミー(Attention Economy)」とは、情報過多となった現代社会において、人々の「注意」や「集中」が限られた貴重な資源となり、その取得を競争する経済の形態を指す。この概念は、情報そのものよりも、その情報をどれだけの人々が受け取るか、どのように消費するか、という「注意」の側面が重要となってきていることを示している。

インターネットの普及、SNSの台頭、24時間365日のニュースサイクルなど、情報は過去に比べて容易に手に入れることができるようになった。ただ残念ながら、人間は同時に多くの情報を処理することが出来ない。そのため、何に注目し、何を無視するかという選択が不可欠となり、企業やメディアにとっての新たな競争ポイントとなった。SNSやウェブサイトは、ユーザーの注意を引き付け、広告などのビジネスモデルで収益を上げる形態が一般的。だからユーザーの「眼」を捉えることが、直接的な収益に結びつくため、コンテンツ制作やUI/UX設計において、ユーザーの注意を最大限に引きつける工夫が求められる。またアテンション・エコノミーでは、短いスパンでの反応や「クリック」を重視する傾向があるため、質よりも量、表面的な情報の拡散、誤情報の拡散などの問題が指摘されている。その中で、右往左往するのがある意味、金融市場の真実と言える。

同じCPIの報道ひとつとっても、4社4様の見出しで、それぞれにトーンも違う。それはそれぞれの見出しが並んだポータルから、ピックアップされて、読んで貰うための各社各様の工夫でもある。

ただ金融市場が面白いことのひとつは、正しい情報だけを手に入れておけば大丈夫ということでは無いことだ。市場参加者のマジョリティは、どんな情報を得て、どうそれを咀嚼して、そして動いているのか、相手の手の内を知ることが、ある意味「投資で成功する秘訣」でもある。過去に「天邪鬼の勧め」と題した記事や、批判的なことを書いたりするのはその為でもあるが、時には正しく現状認識をすることこそが、最も適切な策である時がある。私は今がその時だと思っているからこそ「Stocks Shaking, Not Breaking!」と今回はタイトルをつけた。

「中国への輸出規制」という問題もよく目にするヘッドラインではある。そして心配を誘うものでもある。だが、もしそれが「絶対的に不可侵の技術」で作られているものであるならば、中国政府がその自国内製化を諦めて妥協案を求めてくるか、西欧諸国に対してビハインドになることに腹を括るか、究極はその2択でしかない。それを背景として武力行使はしないだろう。ただ大国同士の意地もあり、そう容易くは決着もしない。ただ考えてもみて欲しい。禁輸品が途絶えたことは歴史的にもこの地球上でまず無いのだ。世界から麻薬が消えないのと同じように、人身売買でさえ無くならないように、国境線を完全封鎖でもして、蟻一匹の出入りも出来ないような囲いでも作らない限り、必ず誰かが欲しい物は動く。何故なら、それがビジネスになるからだ。

今の生成AIの立ち上がりは、間違いなく、インターネットの普及以上にあらたな産業革命に資するものだと思われる。そして殆ど全ての大手ハイテク企業のCEOが口をそろえるように、まだまだそれは「Just the very beginnging」でしかない。大きな右肩上がりのビジネストレンドが、これほどまでハッキリと見えている時は、私の経験では過去には他に無かったと思っている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「米国債格付けの引き下げに動揺しない/ 投資の基本④分散投資【元銀行員VTuber】」となります。今回は投資の基本の第4回目として「分散投資」についての説明です。案外と分散投資については「卵は1つの籠に盛るな」以上のことをご存知ないことも多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

そろそろ動画本数も全19本と20本が見えてきました。今後も着実に毎週1本ずつは最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。