世界第2位のGDP大国が崩れる時

まずは総論

今週24日から26日まで米ワイオミング州で開かれる「ジャクソンホール会議」で今年はパウエルFRB議長が何を言うかに関心が集まっているが、その関心のポイントは「FRBが現状の金利水準をいつまで維持し、そして利下げに転じるか」という点と、「自然利子率」という「観測出来る具体的な数値ではなく、理論的な概念」の話まで持ち出して、何やらギッタンバッコンの議論をしているようだ。ただ突き詰めると要は「利下げはいつから?」という点に尽きる。私の感覚的には、どうしてそれほどまで金利の動きを気にするのか分からない。確かに、0%から5.25%まで急激に駆け上がるところは圧巻だったと思うが、更に現状の5.25%から10.50%まで上がるわけではないのだから。寧ろ今、確認されていて注目すべきは、米国景気の力強さだろう。米商務省が15日発表した7月の小売売上高(季節調整済み)は前月比0.7%増加、オンライン購入や外食の増加で押し上げられ、増加率は市場予想の0.4%を上回ったりもしているのだから。これだけ利上げが続き、住宅ローン金利も7%台に乗ったというのに、まだ米国経済は腰折れしない状態が続いているようだ。だからFRBと米経済の根競べはまだ続きそうだ。

一方で気になるのは中国の経済状況、景気動向だ。かの国のデータは基本的に昔から信頼が置けるものは何ひとつない。それもあって、私は公私にわたって一度も中国関連に投資はしたことが無いし、今後もするつもりはない。そもそも新聞などが報じる「習近平(シー・ジンピン)指導部は経済の安定を最優先課題としており、大胆な構造改革には慎重な構えだ」という意味もわからない。経済の安定を目指すならば、この事態は無視していても大丈夫な次元なのか、今この段階で大っぴらに手をつけたら、蜂の巣をつついたような大騒ぎになるから静観の構えなのかということでもある。

そもそも、一党独裁の社会主義国家の経済について、西側の民主的な資本主義思想でこれを計ることは、とても困難だ。例えば、天安門広場を含む北京やその周辺都市を始めとした内陸部で相当な洪水が発生していることは承知している。だが逆に地震災害の時の様に、欧米諸国から緊急支援部隊や救援隊が向かったという話も聞こえてこない。広い中国国土の中で捉えれば、それは無視出来るほどに充分に小さい災害なのか、或いはそれを超えた災害なのかは、相変わらず判然としないのは事実。ならば同様に「経営再建中の中国恒大集団は17日、米国で連邦破産法15条の適用を申請した」という話も、その影響をどこまでどう考えたら良いのか、正直判然としない。恐らく、18日NY市場の動きを見ていると、米国市場も同様に捉えているようだ。

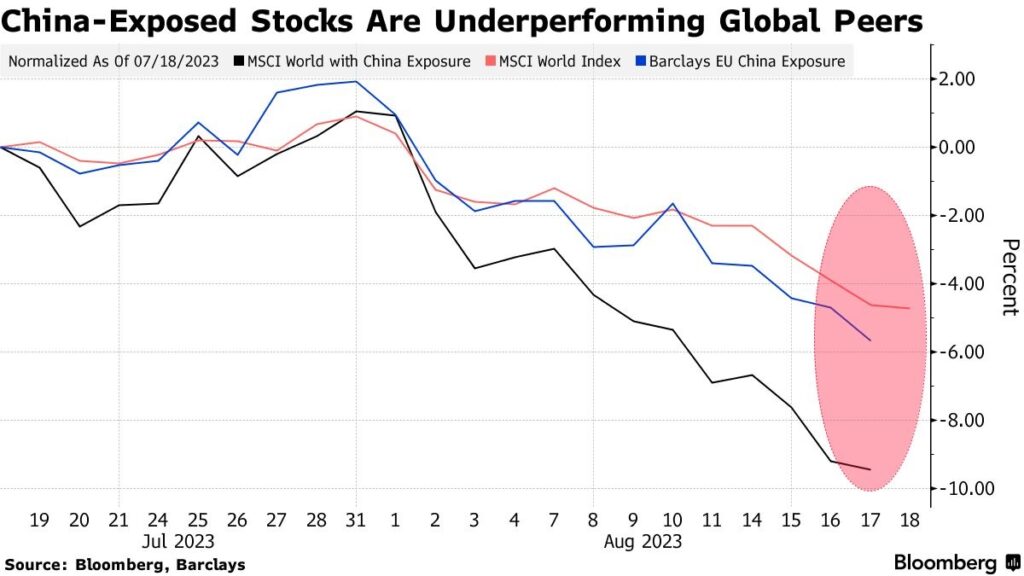

勿論、中国経済と西側経済が切っても切れない関係になっていることも事実だ。下記はBloombergニュースの英語版からの引用だが、中国へのエクスポージャーが最も大きい世界企業を追跡するMSCI指数は、チャートで示されているように今月約10%下落し、より広範な世界株の下落幅の2倍となっている。鉱業、高級品、工業製品は中国の景気減速の影響を受け易いだろうとも報じている。

それらを反映した結果が、先週の各市場の騰落率には明らかに表れている。米国の金融政策に関わる問題よりも、恐らく「チャイナ・リスク」の方が、当面市場全体の関心は高そうだ。

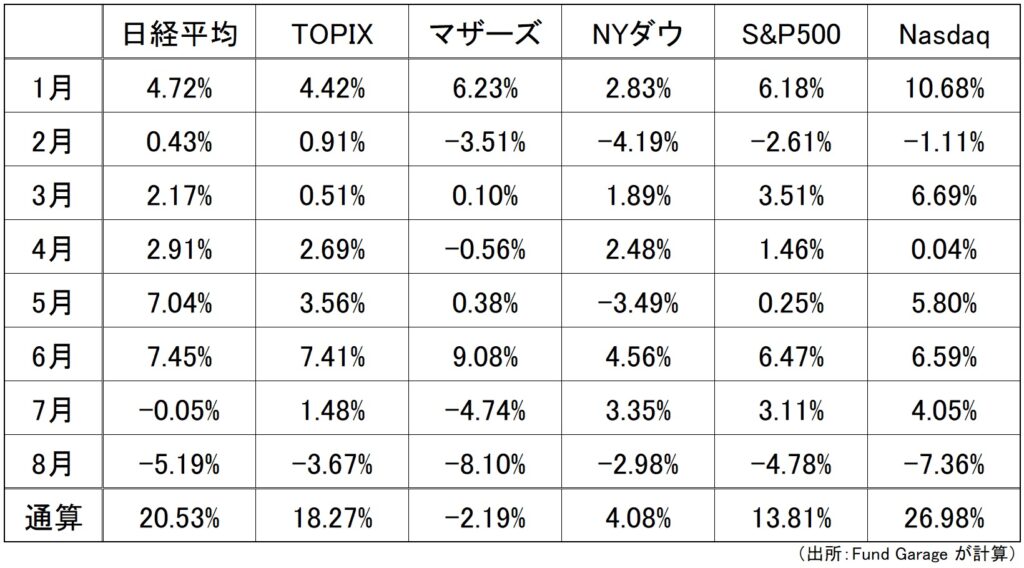

念のため、8月の半ばも過ぎたので、これまでの月間の状況も数値で確認しておこう。2023年はこれまでが出来過ぎ!という見方も出来なくは無いが、ややこのところは中国からのネガティブ・ニュース・フローが大きいように思われる。ある程度のダウンサイドは覚悟も必要かと思われるが、前回の「Stocks Shaking, Not Breaking!」という見方は微動だにしていない。

高値は買えても、下がる買えないのはなぜ?

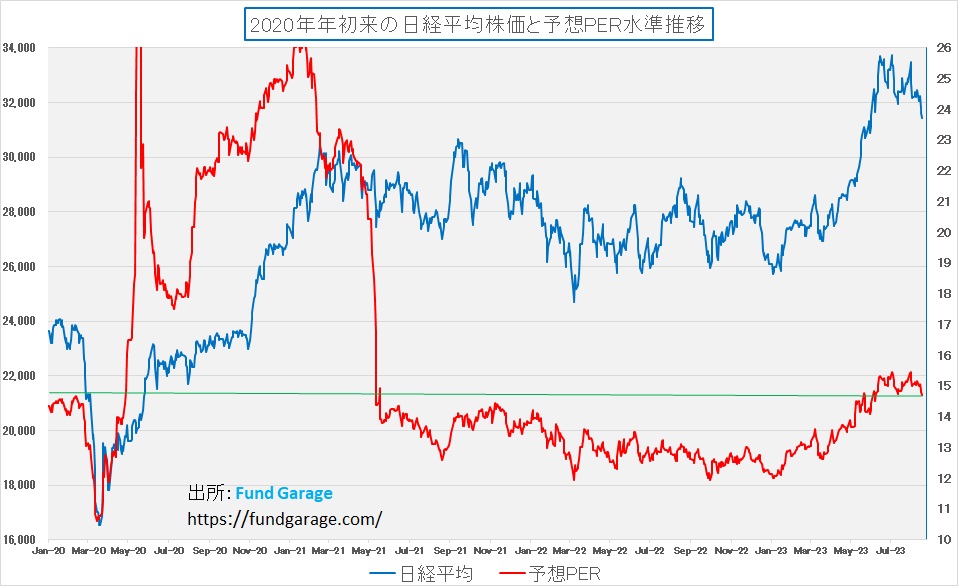

いつも思うことだが、傍から見ていて「こんな高いところ、よく買えるなぁ」と思うことはよくある。そして逆に「なんで○○円なら買えたのに、それより安い△△円で買いに来ないのだろう」と思うこともよくある。正に今がその後者のタイミング。例えば、日本市場の今の状況だ。先週末の終値で数字を拾うと、日経平均株価の今期予想PER水準は14.72倍、PBRが1.26倍、そして配当利回りでも2.06%に及ぶ。PERの15倍台を「決して高い水準では無い」と豪語していた評論家も居たが、現在の14.72倍ではなぜか手が出ないようだ。また予想配当利回りも2.06%。これは円ベースのリターンの話なので、比較対象は銀行預金でも何でもいい。2.06%のインカムゲインと、キャピタルゲインも狙えるというのに、株価が下がり始めると強気風はどこへやら飛んで行ってしまうらしい。

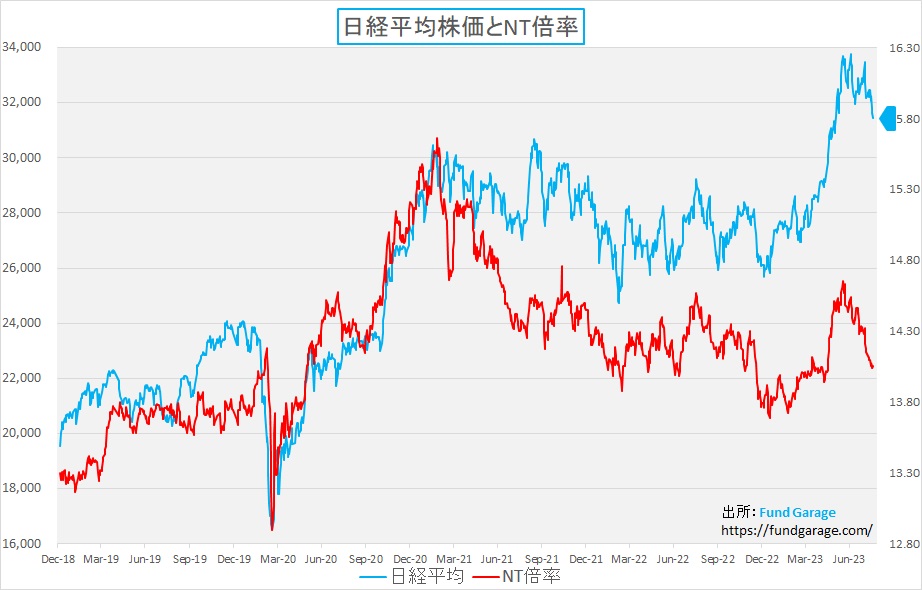

もうひとつの指標でもある、NT倍率。市場の歪み感を図る尺度だが、これも現時点では一時期の歪み感は殆ど消えたと思って貰って良い。先週末の終値でNT倍率は14.06倍。下のチャートで見るならば、パンデミック以降で日経平均は対TOPIXで割高感は殆ど無いと言って良い。これはすなわち先物で指数を釣り上げている動きがあまり無いということなのだが・・・。

海外投資家の動きがやや怪しい

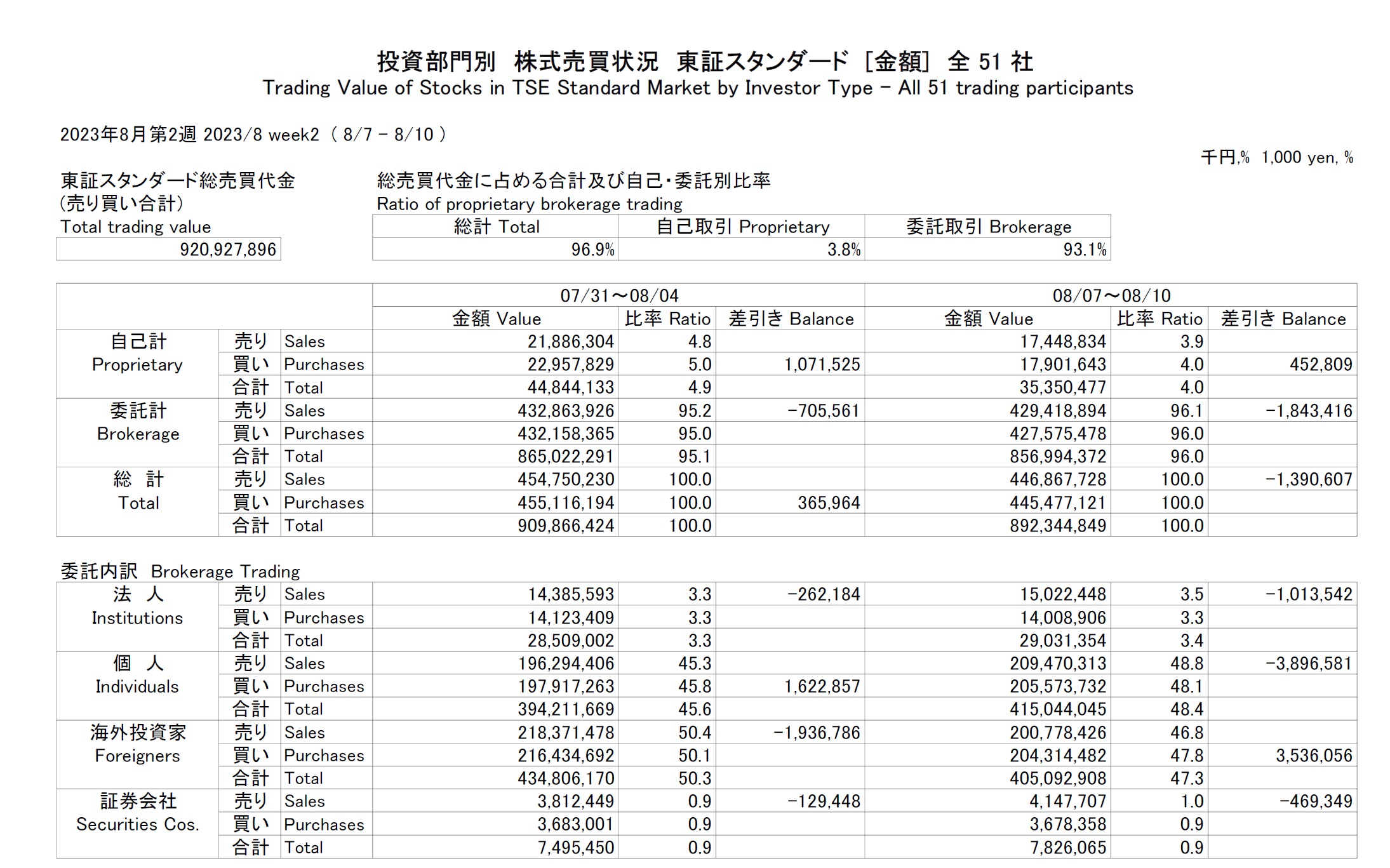

先週木曜日に発表された「投資部門別 株式売買状況」のデータだが、これで見ると海外投資家の日本株売買が2週連続でかなり細っていることが分かる。8月7日から8月10日について言えば、海外投資家のシェアは50%にもなっていない。

上記表の単位は「千円」なので、3,536,056という表記は「買越額3,536,056千円」の意味なので、約35億円だ。ゼロが一つか二つ少ない感じまで細っている。

直感的に「本当かなぁ。ここまで細るかな」とも感じたので、念のため、先物の同様な手口も確認してみると、なんと海外投資家の買い手口はここにあった。こっそり何かを始めているのがわかる。日経平均先物は「▲52,780,080」と千円単位で記載されているので、約53億円相当の売り越しだ。だが、日経平均先物miniが円単位では「135,523,360,566」となっており、すなわち約1355億円もの買い越し、同じく日経225マイクロ先物が円単位で「2,157,722,550」円の買い越し、つまり約21.6億円の買い越し、TOPIX先物は百円単位で「3,819,693,945」となっているので、「381,969,394,500円」の買い越しなので約3819億円の買い越し、ミニTOPIX先物が円単位で「1,089,782,445」とすなわち約11億円の買い越しとなっている。更にJPX日経400先物も円単位で「1,055,017,639」となっているので約10億円の買い越しだ。これらをすべて合算すると、約5,163億円の買い越しとなっていることがわかる。

実際にこの先物の手口が何を意味しているのか正確な答えは後日にしか分からないが、現物株で買ってくる前に海外投資家が買いヘッジとして行う場合によくあることと言うのも過去は事実だった。勿論、そうした「買いヘッジ」かと思っていたら、純粋に「買い持ち」にしていただけで、状況を見て「ドテン売り」となる場合もある。ただ、現物株の売買が細り、目立つ「日経平均先物ラージ」ではなく、どこか「秘め事」的に買っている辺りに「きな臭い」ものを感じるのは事実だ。

明暗を分けたテスラ(TSLA)とエヌビディア(NVDA)

先週の米国株の動きに特徴を見出すことはなかなか難しい。それは3指数の騰落率が揃って同じぐらいの下落率を示していることからもわかる。本来、指数の計算方法が全く違い、これだけ時価総額も歪になっている状況なら、それなりに違いが出るのが普通とも言えるが、先週は揃って約2%強の下落となっている。ただ個別に時価総額上位を確認してみると、中国景気に関係するテスラ(TSLA)は二桁で下落している一方、エヌビディア(NVDA)は6%近いプラスとなっている。

因みに、テスラ(TSLA)の過去3か月間の株価推移をWSJ誌のWebページの機能を使ってチャートで確認してみるとこうなる。WSJ誌のWebページで見れるチャートは案外と便利。更に言えば、これは無料で提供されているので、より使い勝手は良い。

先週一週間だけでも1割以上下落しているが、チャート上で示した通り、ちょうどひと月前に高値293.34ドルをつけて、週末終値は215.49ドルと約3割の下落となっている。時価総額が6番目に大きい会社の株価がこれだけ時価を吐き出すと、当然それなりに指数にもインパクトがあるのも事実だ。同じスペックのチャートをエヌビディア(NVDA)で作ってみると、こちらはこんな感じとなる。

テスラと同じように、7月18日がこの3か月間では高値となっているが、当時474.94ドルだったので、週末終値は約8.8%程度の下落に留まっている。ある意味ではどちらも時代の風雲児的な人気株、前者が電気自動車(BEV)、後者が生成AIというテーマ株でもあるが、なぜこれだけこのひと月のパフォーマンスに差があるかはよく考えてみる価値はある。思い出してみて欲しいのだが、クリプトカレンシー(暗号通貨)マイニングで話題になった頃のエヌビディアだったら、現状の中国景気の逆風は株価を直撃した筈だ。

中国の国策でもある電気自動車(BEV)の話で、上海ギガファクトリーなど話題を集めていたテスラにとっては、やはり中国景気の逆風はかなりな向かい風になるだろう。更に言えば、昨今は電気自動車(BEV)の見通しに関しては、技術的な問題なども含めて、以前ほどにはメディアなども煽り切れなく無くなってきている。※日本企業の中に、電気自動車(BEV)向けの受注で極端に強気な会社があるが、この3年間近く、株価は右肩下がりを続けている。

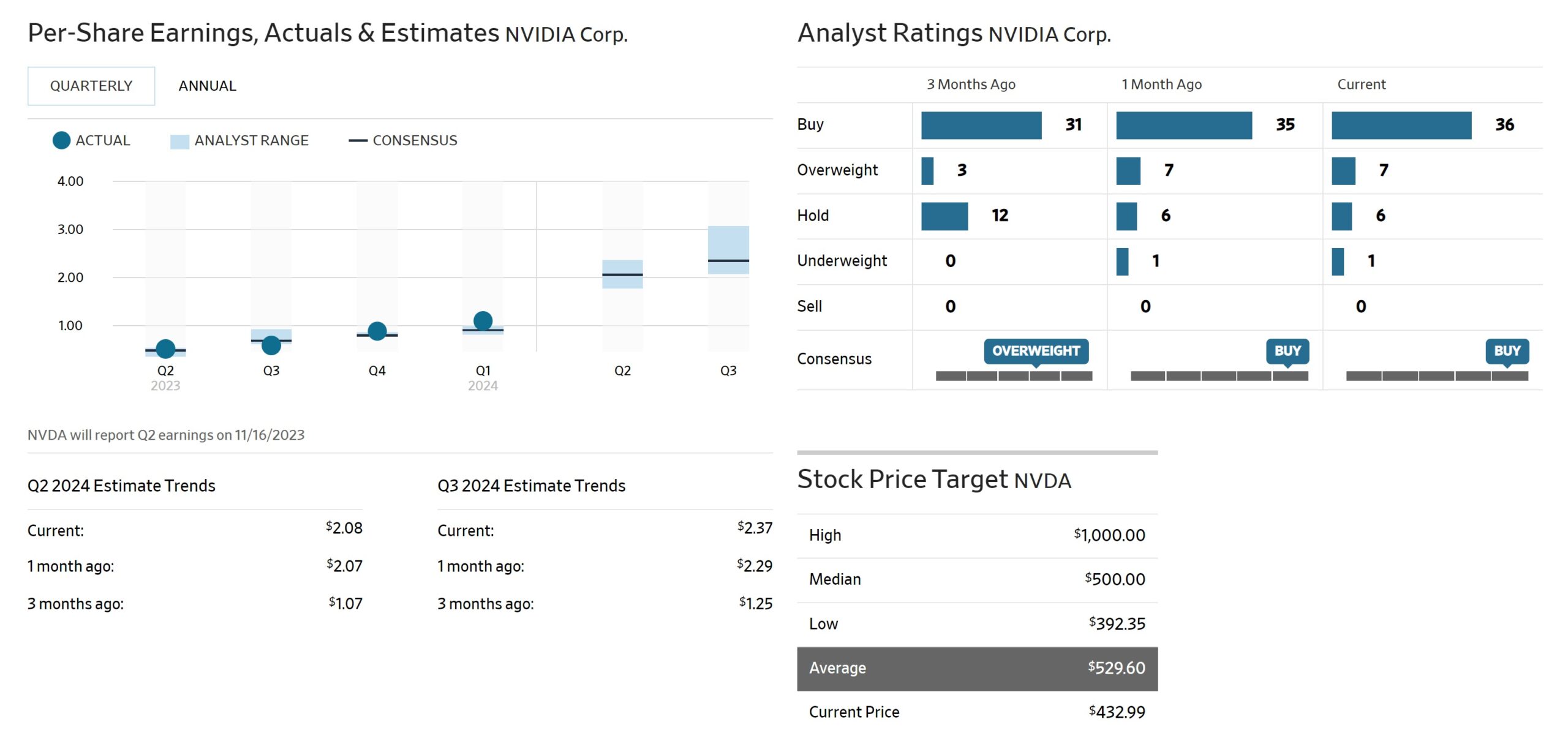

一方でエヌビディア(NVDA)、今週23日には5‐7月期(FY2024Q2)の決算発表を予定している。こちらに関しては、論より証拠、下記のWSJ誌のスクリーンショットを見て貰えば、少なくとも市場の関心度合いが如何程かは確認出来るだろう。生成AIの現状理解については、前回のプレミアムレポートを参照して欲しい。この予想の中では、決算発表前に株価が大きく下落することは何とも考え難いのは事実だ。

肝心の金利推移を確認しておく

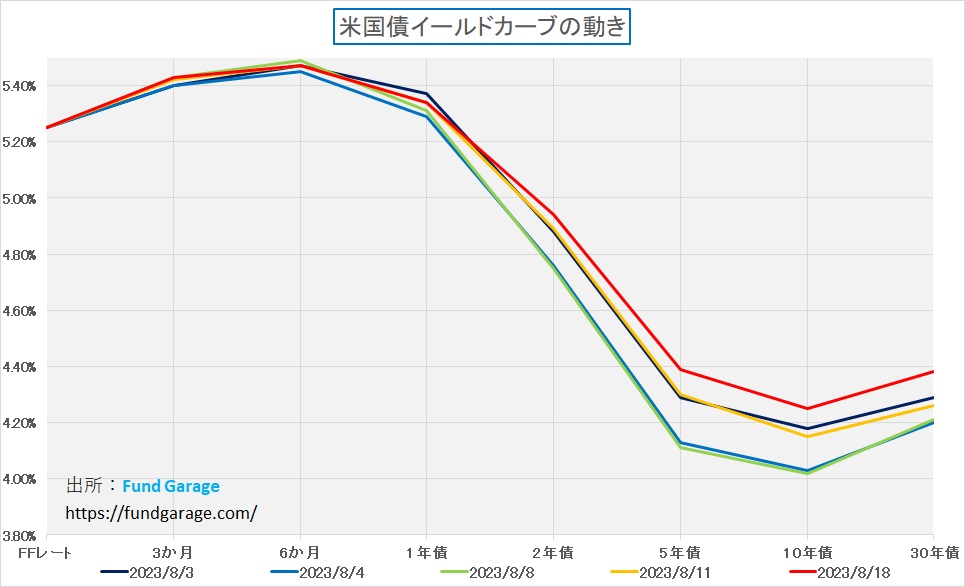

先週の株価下落理由は中国景気のダウンターンだと思われるが、米国金利の上昇も、ある程度は影響したとは思われる。だが金利が上がったと言っても、大騒ぎする程の水準に上がった訳ではない。まずはいつものイールド・カーブ。赤い線が週末の水準であり、10年債利回りは前週末対比で10bp(0.1%)ほど上昇している。米国債の格付けの格下げが発表され、結局はリスクオフになっても買える安全な資産は米国債とばかりに買い戻された値が付いた金利の下値が8月4日であり、8月8日になるが、そこから見ても、10年債利回りが20数bp上昇しているだけだ。これで「リスクプレミアムが剥落」という考えを持ち出すのは、相当に無理がある。

そこで最近俄かに言われ始めているのが、自然利子率という話。自然利子率とは、経済学の用語で、経済が均衡状態にあるときの利子率のこと。具体的には、全ての資源が完全に使用され、失業率が自然失業率(構造的な理由や情報の非対称性などで生じる失業)に等しいときの利子率のことだ。分かりやすく言うと、自然利子率は経済が「ちょうど良い」状態、つまり過熱も不況もしていない状態での利子率で、この利子率が高いと、投資が活発になり、経済が成長しやすくなるとされる。逆に、この利子率が低いと、投資が減少し、経済の成長が鈍化する。

FRBなどの中央銀行、金融政策当局は、この自然利子率を参考にして、実際の市場の利子率を調整することがある。例えば、経済が不況であると感じた場合、中央銀行は市場の利子率を自然利子率よりも低く設定することで、投資を促進し、経済の回復を試みるとされる。

なぜ「される」という言い方をしているかと言えば、自然利子率は観測出来る具体的な数値ではなく、理論的な概念であるため、直接計算することが出来ないからだ。ただそれでも経済学者や中央銀行は、様々な方法を用いて自然利子率の推定を試みていると言われる。代表的な方法を例示すると以下のようになる。

- 構造的モデルを使用する方法:

- 経済の基本的な構造を表すモデルを使用して、自然利子率を推定する。このモデルは、消費、投資、生産などの経済的な要因を考慮に入れる。

- 統計的手法を使用する方法:

- 時系列データを使用して、自然利子率の動きを捉えるための統計的手法を適用する。例えば、カルマンフィルタ※などの手法が使用される。※ カルマンフィルタとは、時系列データの解析や制御システムの分野で広く使用される、再帰的なアルゴリズム。具体的には、ノイズが混じった観測データから、システムの真の状態を推定するための手法として開発された。

- 市場のデータを使用する方法:

- 長期の金利やインフレ率の期待など、市場のデータを使用して、自然利子率の推定。

- 専門家の意見を取り入れる方法:

- 経済学者や専門家の意見や予測を基に、自然利子率のレベルを推定。

これらの方法を使用しても、自然利子率の正確な値を知ることは難しいのは当然。しかし、これらの推定値は、金融政策の決定において非常に重要な参考情報となり、中央銀行は、これらの推定値を基にして、適切な金融政策を策定することが出来るとされる。実際、ロイター通信によれば「最近ニューヨーク連銀とダラス地区連銀の事務方がそれぞれ短期と長期の推計自然利子率について深く分析した論文を公表しており、これがジャクソンホール会議でより詳しく説明されるかもしれない」といった記事を真面目に掲載している。さすがに話がここまで来ると、正直「好きにやってください」と言うより方法が無い。こういう話も市場には出回る時がある、という程度に見て置いて貰えればそれで充分だろう。少なくとも、私の手には到底負えない。

利上げの連鎖反応は市場の誤解

先月27日、欧州中央銀行(ECB)はフランクフルトで開催した政策理事会後、3つの主要金利を引き上げると発表した。利上げは9会合連続で、上げ幅は5、6月と同じ0.25ポイントとした。これにより政策金利(主要リファイナンス・オペ金利)は4.00%から4.25%、限界貸付ファシリティー金利(オーバーナイト貸し出し、翌日返済)は4.25%から4.50%、預金ファシリティー金利は3.50%から3.75%となり8月2日以降に適用された。

一方、8月3日にはイングランド銀行(BOE)も政策金利を5.00%から0.25%引き上げ、15年ぶりの高水準となる5.25%とした上で、金利は当面高止まりするとの見方を示した。

興味深いことに、ECBのラガルド総裁は理事会後の記者会見で、次回9月会合以降の利上げペースは「データ次第だ」と強調し、「利上げするかもしれないし据え置くかもしれない」と明言を避け、利上げを見送る可能性にも言及したのに対し、BOEはFRBやECBとは異なり利上げ終了を殆ど示唆しなかった。寧ろBOEのベイリー総裁は会見で、利上げ終了を宣言する時期ではないと表明している。

日銀の現状のスタンスに比べると、欧米の中央銀行は引続き利上げにバイアスを残しているのは事実だ。だからこそFRBの動きに注目する市場はこの週末に開催される予定のジャクソンホール会議でのパウエル議長の発言に注目している。それは先月26日に利上げを決定したFOMCの次に開催されるFOMCが9月19日から20日とまだ当分先だからでもある。だが、注意しないとならないのは、FRB、ECB、BOE、そして日銀は当然のことながら、全く別々に金融政策を決定しているということ。だがマスコミ報道の仕方や、ミスリーディングな市場コメンテーターの発言を聞いていると、時にそれが連携しているかのように伝わる時がある。

確かにFRBが今回の利上げサイクルに入ってから、過去何度かBOEやECBの利上げを確認して米国の株式市場が動揺したことはあるが、為替が極端な変動でもしていない限り異なる国の中央銀行が「協調行動」を取ることはまずないと言って良い。何故なら、そもそも今回の一連の利上げトレンドは、それぞれ同じようでもあるが、別々の要因によるインフレによるからだ。米国は「ディマンドプル型」、日本は「コスト・プッシュ型」、そして欧州や英国はその両方だからだ。以下にその要因の特徴を整理してみた。

賃金の上昇

日本を除く欧米諸国の中央銀行が注目しているインフレ要因の項目のひとつは「賃金の上昇」だ。欧米諸国は終身雇用を前提とした雇用体系や雇用慣習では無いことから、コロナ禍での外出禁止令などステイアットホームが続いた時、サービス業を中心にレイオフや解雇の嵐が吹き荒れた。取分け、リモートワークなどの手段に適さない職業については、この流れが強かった。そしてポストコロナで一気に再雇用の需要が起きた時、今度はサービス業やエッセンシャル・ワーカーの確保が賃上げの大きな要因となり、これがインフレの主要因となった。だからこそ、今でも雇用統計が最も注目され続けている。

ポストコロナになってひと頃話題になったのが、ドイツの空港労働者の不足。空港でのチェックインから出入国手続き、バゲージクレームなどが極端な人手不足になっていたため、所謂「空の便」が全て大混乱に陥った。程度の差こそあれ、この現象は欧米諸国のサービス業の多くで見られた。客室乗務員や地上職員を関連会社や取引先に出向させてまでも雇用を守った日本とは発想が根本的に違うことを理解しておかないと、欧米の最大のインフレ要因の背景が分からないかも知れない。

燃料価格の上昇

コロナ禍に置いて、パンデミックの当初は経済活動が停滞しことで、原油価格や天然ガス価格は低下すると思われた。特に米国のように「シェール革命」でエネルギーの自給国となった米国ではそう思われた。だが欧州では異常気象が天然ガス価格の高騰を齎した。風力発電に使われる「欧州の風」がエルニーニョ現象と偏西風の蛇行により止まり、電力不足が発生、急遽天然ガスによる火力発電のニーズが沸き起こったからだ。これが最初の天然ガス価格の急騰原因となった。

また更に悪いことに、その数か月後「ロシアのウクライナ侵攻」が始まり、ガスプロムの天然ガス・パイプラインが閉鎖された(後に爆破事件も起きた)。あまり日本では知られていないことだが、欧州の電力事情は実際にはそもそもそう完璧な状態ではない。ドイツの発電所事情も、メルケル政権後、一気に原子力発電を放棄する流れが起き、ひとつの混乱をもたらしている。ただ欧州は国々が陸続きであることが幸いし、原子力発電に大きく依存しているフランスが欧州圏内に電力を融通することで何とかしのいでいる。ただ、当然これにはコストが掛かる。送電ロスひとつ考えても、それは相当なものだ。

一方の米国はシェール革命により、天然ガスについても、原油についても今や輸出国でもある。今の原油価格であれば、充分に元が取れる状況になっており、欧州とは違う状況になっている。欧州が電気自動車(BEV)ブームの先頭を走っているかの報道から、欧州の電力事情は理想的であるかの誤解が一部にあるが、電気自動車(BEV)ブームは、欧州圏の自動車産業の復権に向けた一大政治パフォーマンスであることも忘れてはならない。つい数年前まで、ドイツの夏は暑かった。何故なら、地球温暖化が騒がれるようになる以前のドイツの夏は涼しく、エアコンなど要らなかったからだ。事実、2000年前後にドイツに出張すると、チェックイン時に「エアコンがある部屋は空いていない」と言われたことがあった。まただからこそ、ドイツ車のエアコンは弱く、日本の真夏はオーバーヒートの原因となったものだ。この時、ボッシュのエアコン事業を救ったのが、デンソーであることは余り知られていないかも知れない。

穀物価格の上昇

黒海がロシアにより封鎖されたことで、欧州の穀物倉庫であるウクライナ産の穀物が一気に品不足になった。穀物不足は畜産業にも影響するため、欧州、そしてアフリカなどが食糧不足から価格高騰に見舞われている。異常気象が無ければ、米国はその影響は殆ど受けない。何故なら、米国も農産物は輸出国だからだ。

移民・難民問題

デリケートな話題でもあり、あまり伝わってこない面もあるが、英国がEUから脱退した大きな理由のひとつが「移民・難民問題」だ。BREXITの当時、英国で話題になったのは「大陸からの移民」だ。トンネルが繋がり、パスポート無しで自由に往来出来るようになって以降、当然のことながら英国にも相当数の移民・難民が移住した。それが英国民の雇用を奪うという問題が発生した。かつてドイツがトルコからの移民で問題を抱えたのと同じ構図だ。そしてBREXIT、「移民・難民問題」は一旦解決するかと思われたが、現在の英国ではこれが予想外の弊害を招いている。取分け、ポスト・コロナ以降、それは著しい。求人しても、既にEU圏に戻ってしまった労働者をドーバー海峡を挟んで簡単に再確保出来ないからだ。現在、恐らく英国が一番賃金上昇による「コスト・プッシュ」に悩んでいる筈だ。

この他にも、例を挙げたら枚挙に暇が無いが、少なくとも、FRB、ECB、BOE、そして日銀の金融政策は独立していることは言うまでもない。また各国の国債発行残高とその保有者の状況でも金融政策は異なる背景を抱える。雇用環境、食糧自給環境、エネルギー自給環境そして地政学リスクの国毎の違いを考慮しない安易な見立てには気をつけるべきだ。

右肩上がりのビジネス・トレンド(PC・スマホの時代からICAPSの時代へ)

アプライドマテリアルズ(AMAT)の決算について

世界最大の半導体製造装置メーカーであるアプライドマテリアルズ(AMAT)が現地時間17日に第三四半期の決算を発表した。まず速報されたのは以下の通り。

- Q3 Non-GAAP EPS of $1.90 beats by $0.15.

- Revenue of $6.43B (-1.4% Y/Y) beats by $250M.

- GAAP operating margin 28.0 percent and non-GAAP operating margin 28.3 percent, down 1.5 points and 1.7 points year over year, respectively.

- Generated $2.58 billion in cash from operations.

- Q4 Outlook: In the fourth quarter of fiscal 2023, Applied expects net sales to be approximately $6.51 billion, plus or minus $400 million vs. consensus of $5.87B.

- Non-GAAP adjusted diluted EPS is expected to be in the range of $1.82 to $2.18 vs. consensus of $1.60.

この発表を受けて、時間外取引では一時最大5%近く上昇する場面もあった。当然と言えば当然。実績もさることながら、第4四半期の見通しが売上ベースで市場予想コンセンサスを想定下限値($6.51B-$400m)でも大きく上回っているからだ。またNon-GAAPの希薄化後の一株当たりでも、市場予想は1.60ドルのところ、予想レンジ下限でも1.82ドルと大きく上回ったからだ。本市場ではこのところダラダラと137ドル台まで値下がりしていたが、決算後は切り返して、週末終値は142.66ドル(+3.68%)となっている。

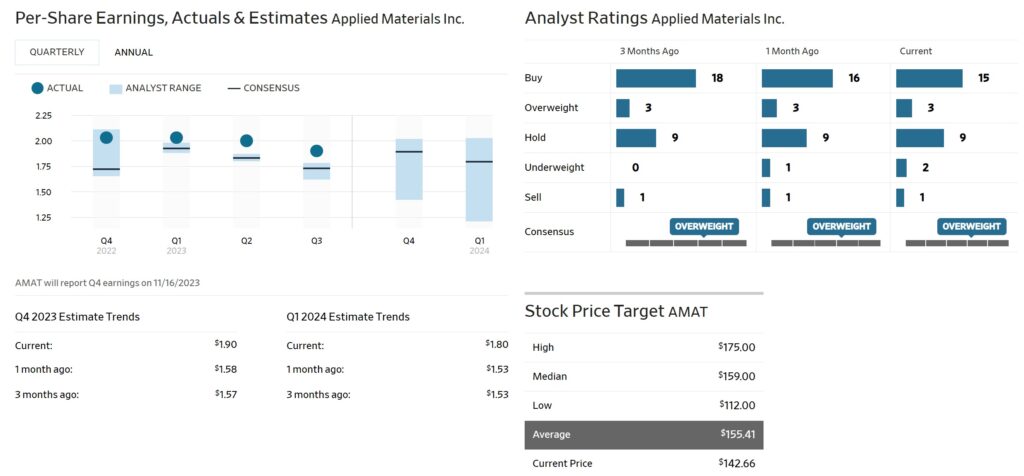

因みに、WSJ誌が集計しているデータ(今週号は、身近なところでデータを取るように意図的にしています)でみると、市場のアプライドマテリアルズの株価に対する評価は下記の通り。当然これは今回の決算発表の内容を受けてのリバイスアップ(格上げ)もリバイスダウン(格下げ)(※この差し引き加工して「リビジョン・インデックス」として発表しているところもあります)もされる前となるが、上段右側のレーティング変化が示している通り、「Buy」評価のアナリストが18人から15人になるまで徐々に減ってきている。その分、「Underweight」が増えているのがわかる。またずっと「Sell(売り)」評価のアナリストも居るようだ。この格付けの散らばりを反映しているのが、上段左側。決算予想を立てているアナリストの予想レンジ(水色)が表示されているバーなかに、コンセンサスのラインがあるが、まず特徴的なのはレンジが上下に広く、コンセンサスはその上1/4~1/3のところにマークされるということ。そしてその左側の実績との比較を見ると、過去3四半期に亘って、アナリスト予想の上限を超えて実績が発表されたということ。平たく言えば、毎回、アナリスト予想の方がより悲観的に、ネガティブな方へ「はずれ」ていたということだ。決してアプライドマテリアルズほどの企業になれば「二流」のアナリストがカバーしているわけではなく、Q&Aに出てくるアナリストなどは業界では有名なトップアナリストと呼ばれる人たちだということも付け加えておこう。

下段右側を見ると、目標価格の散らばりが分かる。最高値は175ドル、最安値は112ドル。現値は142.66ドルであり、平均(加重平均されているか、単純平均値かは不明だが、通常は加重平均されている・・・はず)は155.41ドル。

決して「アナリストなんてバカばかりだから、毎回予想が外れるし、今が買いだ!」などと単純な結論に持ち込むつもりは毛頭ない。何故なら、ひとつにはこの業界、バイデン政権(前トランプ政権の時も同様だったが)が最先端技術の中国移転を阻む為、ご存知の輸出規制などを掛けている関係で非常に読み取り難い状況にあることと、もうひとつは、いつもお伝えしているように、半導体を取巻く技術トレンド、ビジネストレンド、そのどちらも非常に複雑になって分かり難くなっていることがある。単純な例が「AI」とひとことで言ってしまう場合が多いが、前回も「大規模言語モデルの3つのレイヤー」についてお伝えした通り、能動的に調べて行かないとまだ分かり難い、「黎明期」から「初期」の段階にあるからだろう。端的な例が、アナリストの多くが担当業界や業種に縛られているが、今の「AI」を把握するためには、少なくとも「半導体」「ネットワーク」「クルマ」「クラウド/データセンタ」「HPC/サーバー」などと言った、幅広い分野をカバーしていないとならないからだ。

IoT-AIの時代がいよいよ到来した

アプライドマテリアルズの決算が市場予想を上回った要因の一つとして、DRAMに関する設備投資の増加が挙げられる。特に、HBM2のような先端技術への需要が高まっていることが、その投資増加の背景にある。HBM2は、高性能コンピューティングやデータセンターの需要増加に伴い、その重要性が増しているからだ。そして、このDRAM技術への投資増加の背景には、IoTとAIの組み合わせ、すなわちIoT-AIの時代の到来が欠かせない。これにより、エッジデバイスからデータセンターまで、データの生成と処理の需要が急増している。このデータの増加が、高性能なメモリ技術への需要を引き上げている。

さらに、ICAPS(IoT、Communications、Auto、Power、Sensors)という市場も、アプライドマテリアルズの成長を後押ししている。これらの市場は、次の10年間にわたって大きな変革が予想される分野であり、それぞれの分野が半導体技術の進化を必要としている。従って、アプライドマテリアルズの好調な業績は、これらの技術的トレンド・ビジネス・トレンドの結果として現れていると言って間違いない。

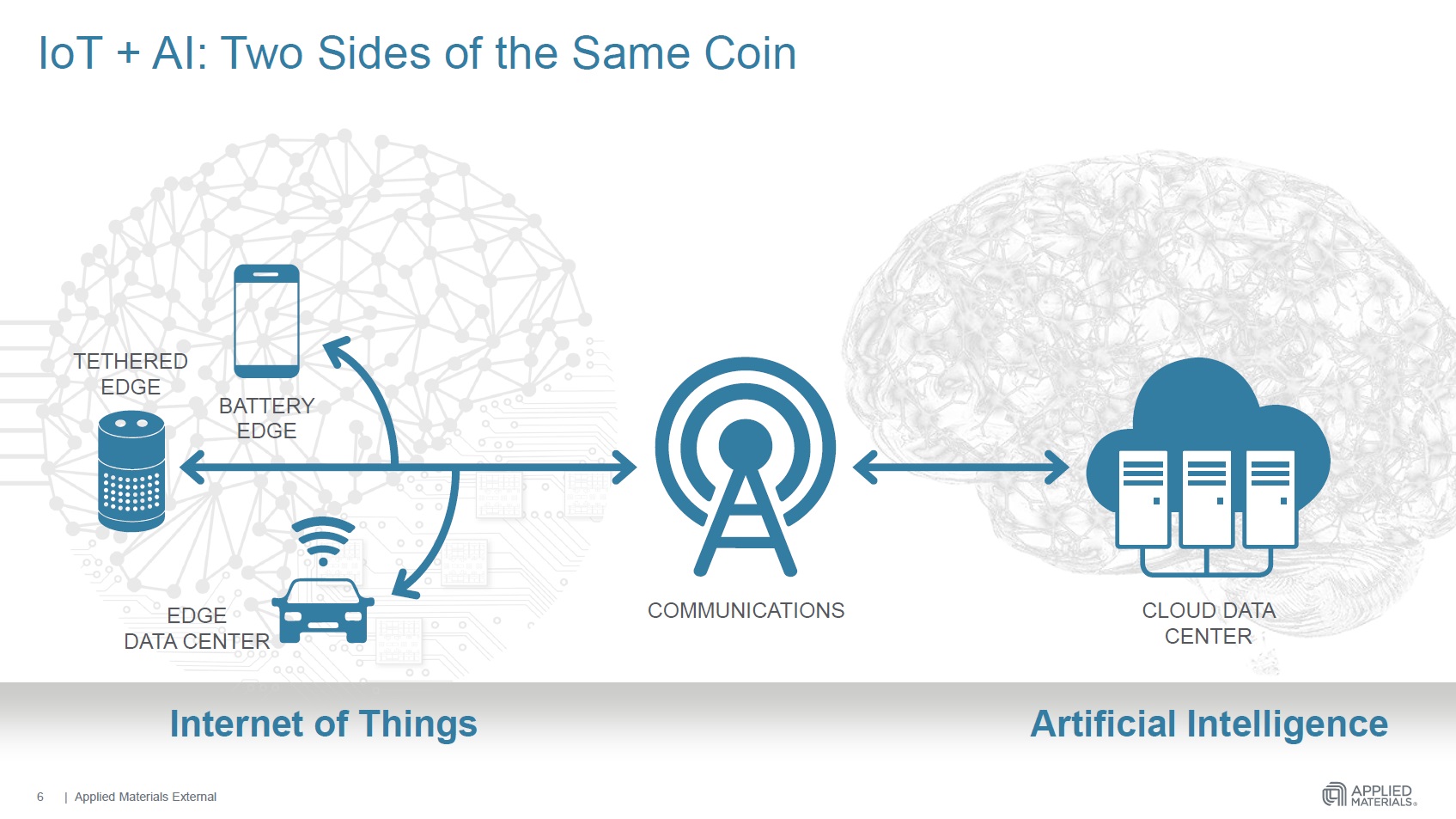

アプライドマテリアルズはIoT-AIがコインの表裏みたいな関係だとして、下の図を資料として示している。

まず「IoT-AIの時代」を正しく理解するために、上記図に加えて、少々説明を加えておこう。

- IoT(Internet of Things)とは?

- IoTは「モノのインターネット」とも呼ばれ、日常のさまざまなデバイスや機器がインターネットに接続され、データを収集・送信する技術を指す。

- 例:スマートホームの照明、冷蔵庫、エアコン、ウェアラブルデバイス、工場の機械など。

- AI(Artificial Intelligence)とは?

- AIは「人工知能」とも呼ばれ、コンピュータが人間のように学習・判断・行動する能力を持つ技術を指すが、ここでは主に「エッジAI」の概念があらたに重要な要素として加わっている。

- 例:音声認識、画像認識、自動運転車、チャットボットなど。

- IoT-AIの組み合わせの意義

- IoTデバイスが収集した大量のデータを、AIが解析・処理することで、より賢く、効率的に、自動的に動作するシステムを実現する。

- 例:スマートホームでは、センサーが室温を検知し、AIがそのデータを解析してエアコンの温度を自動調整する。

- IoT-AIの時代の特徴

- データの爆発: IoTデバイスが増加することで、膨大な量のデータが生成される。

- リアルタイム処理: 生成されたデータはリアルタイムでAIによって解析・処理され、迅速な対応が可能となる。

- 自動化と効率化: AIの判断により、多くのプロセスが自動化され、人間の介入が最小限になる。

- 新しいビジネスモデル: IoTとAIの組み合わせにより、新しいサービスやビジネスモデルが生まれる。

- 具体的な利点

- 都市のスマート化: 交通渋滞の解消、エネルギーの効率的な利用など。

- 健康管理: ウェアラブルデバイスでの健康データの収集と、AIによる解析で、個別の健康アドバイスが可能となる。

- 工場の自動化: IoTセンサーでの機械の動作データ収集と、AIによる最適な生産プロセスの提案。

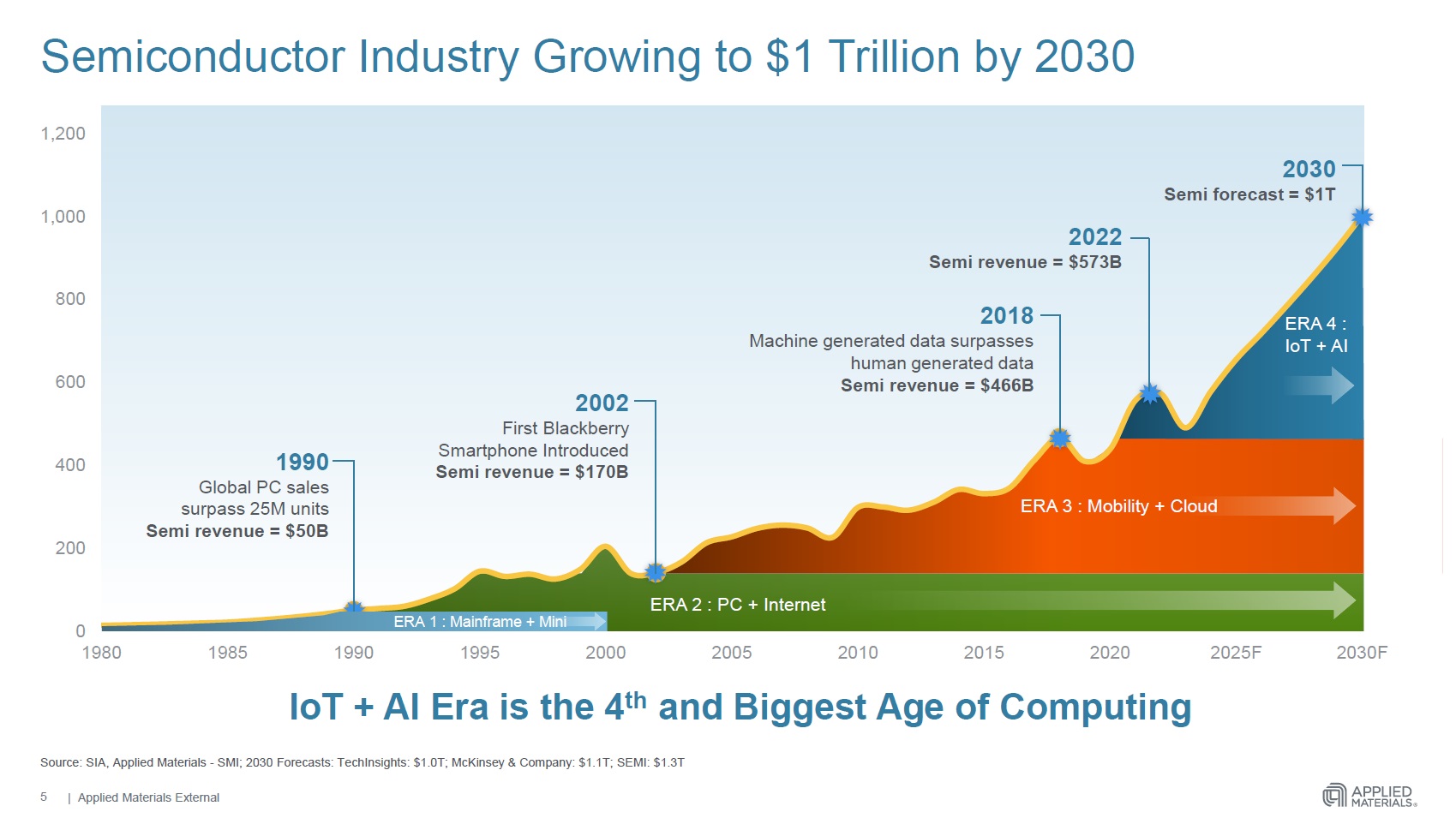

こうして「IoT-AIの時代」は、人々の生活やビジネスを大きく変革する可能性を秘めているが、その市場規模については、アプライドマテリアルズは下記の様に予想している。

だが、最も恐れ入ったポイントのひとつは、これらの考え方は2018年の夏、アプライドマテリアルズが「AIデザインフォーラム」で発表した「IoTとAIが半導体の成長と革新の新しい波を推進する」と予想した論文の中に既にあったということだ。上記の図で見て貰っても明らかな通り、2018年はまだ現在のERA4には入っていない。当然「生成AI」などという単語は証券市場には全く出ていない。でも、やはり現場の技術開発者たちの間では既に活発に議論されていたということ。そして何より、その通りになっているということに、「右肩上がりのビジネストレンド」を追い掛けるという方法に間違いはないとあらためて思い知る。

技術論「HBM2メモリーを市場は見逃した」

メモリー半導体に関わる技術トレンドとビジネストレンドについては、大きく分けると2つの流れがある。ひとつがアプライドマテリアルズのCEOもコメントする「伝統的なムーアの法則の2Dスケーリングの利点が減少する」という流れ。そしてもうひとつが「エッジデバイスの進化により、大量のデータが生成され、これらを使用してAIモデルのトレーニングのための大規模なデータセットが作成される」という「データの爆発」だ。

前者は所謂「ムーアの法則(1965年にIntelの共同創設者であるGordon Mooreが提唱したもの。半導体チップのトランジスタ数は、コストを一定に保ったままで約2年ごとに倍増すると予測した。これは、技術的な進歩により、同じ面積のチップ上により多くのトランジスタを配置出来る様になることを意味しす)」が物理的な限界で終焉したことに大きく関わるが、これをCEOは「伝統的なムーアの法則の2Dスケーリングの利点が減少する」と解説している。

これまでの半導体産業の成長は、主に2Dスケーリング、つまりチップの平面上でのトランジスタの小型化と密度の増加によって推進されてきた。これにより、パフォーマンスが向上し、消費電力が低減し、コストが削減されるという利点があった。だが以下の理由により、その利点が減少するようになった。

- 物理的な限界: トランジスタのサイズが極端に小さくなると、量子効果などの物理的な問題が現れ始め、これ以上の小型化が困難になる。

- 電力の問題: トランジスタが小さくなると、リーク電流が増加し、消費電力が増大する可能性がある。

- コストの増加: さらなる小型化を追求するための製造技術が複雑化し、それに伴い製造コストが増加する傾向がある。

メモリー半導体の新しい技術の流れ

2Dスケーリングの限界に直面しているため、業界は3Dスケーリングや異種統合、新しい材料やデバイスのアーキテクチャなど、新しいアプローチを探求している。これにより、ムーアの法則の精神を維持しつつ、技術的な進歩を続けることが期待されている。それがチップレット技術や3Dスタッキング技術と呼ばれるもので、2Dスケーリングの物理的および経済的な限界に対する一つの解決策として注目されている。

チップレット技術とは?

- 定義: 異なる機能や性能を持つ小さなチップ(チップレット)を組み合わせて、1つの統合されたデバイスを作成する技術。

- 利点: 最適な製造プロセスで個々のチップレットを製造し、後でそれらを組み合わせることができる。これにより、製造の柔軟性が高まり、コストが削減され、性能が最適化される可能性がある。

3Dスタッキング技術とは?

- 定義: 複数のチップ層を垂直に積み重ねて、1つの統合されたデバイスを作成する技術。

- 利点: データの移動距離が短縮され、パフォーマンスが向上し、消費電力が削減される可能性がある。また、異なる技術ノードや機能を持つチップを1つのパッケージ内で組み合わせることができる。

DRAM(Dynamic Random Access Memory)の新しいトレンド

- 技術の進化:データの読み取りや書き込み速度の向上、消費電力の削減、そして容量の増加。

- 高帯域幅メモリの増加:高帯域幅のメモリ(HBM)は、データセンターや高性能コンピューティングなどのアプリケーションでのデータ転送速度の向上を目指している。

- 新しいパターニング技術:EUV(極端紫外線)ベースのパターニングやマルチパターニングなどの新しい技術がDRAMの製造に導入されている。これにより、より小さく、高性能で効率的なメモリチップの製造が可能となります。

- 先進的なパッケージングソリューション:新しいパッケージング技術、特にマイクロバンプやTSVs (Through-Silicon Vias)などの技術が導入されている。

HBM2(High Bandwidth Memory 2)

これらの技術を活用し、時代のニーズ(データの爆発)に応える新しいDRAMとしてHBM2がいよいよ拡大期に入り始めたようだ。これがアプライドマテリアルズの決算が過小評価されていた証であり、また新たな時代が始まっている証拠でもある。すなわち、DRAMの需要はパソコンとスマホだとばかり思い込み、一方で起きている新しいニーズから必要とされる設備投資の流れを見落としていたということだ。HBM2の技術的な特徴としては以下が挙げられる:

- 3Dスタッキング技術: HBM2は、複数のDRAMダイを一つのパッケージ内で垂直に積み重ねる3Dスタッキング技術を採用。これにより、データ転送の距離が短縮され、高い帯域幅を実現。

- 高帯域幅: HBM2は、その名前の通り、非常に高い帯域幅を持っており、GPUや高性能計算向けに設計されている。

- TSVs (Through-Silicon Vias): HBM2は、シリコン・ダイ間の通信を可能にするためにTSVsを使用している。これにより、データ転送速度が向上している。

- 省電力: HBM2は、低い動作電圧で動作するため、消費電力が低くなっている。

- 物理的なサイズ: HBM2は、追加のI/OルーティングやTSVsの領域が必要なため、DDR5と比較して約25%大きいとAMATのCEOは言っている。

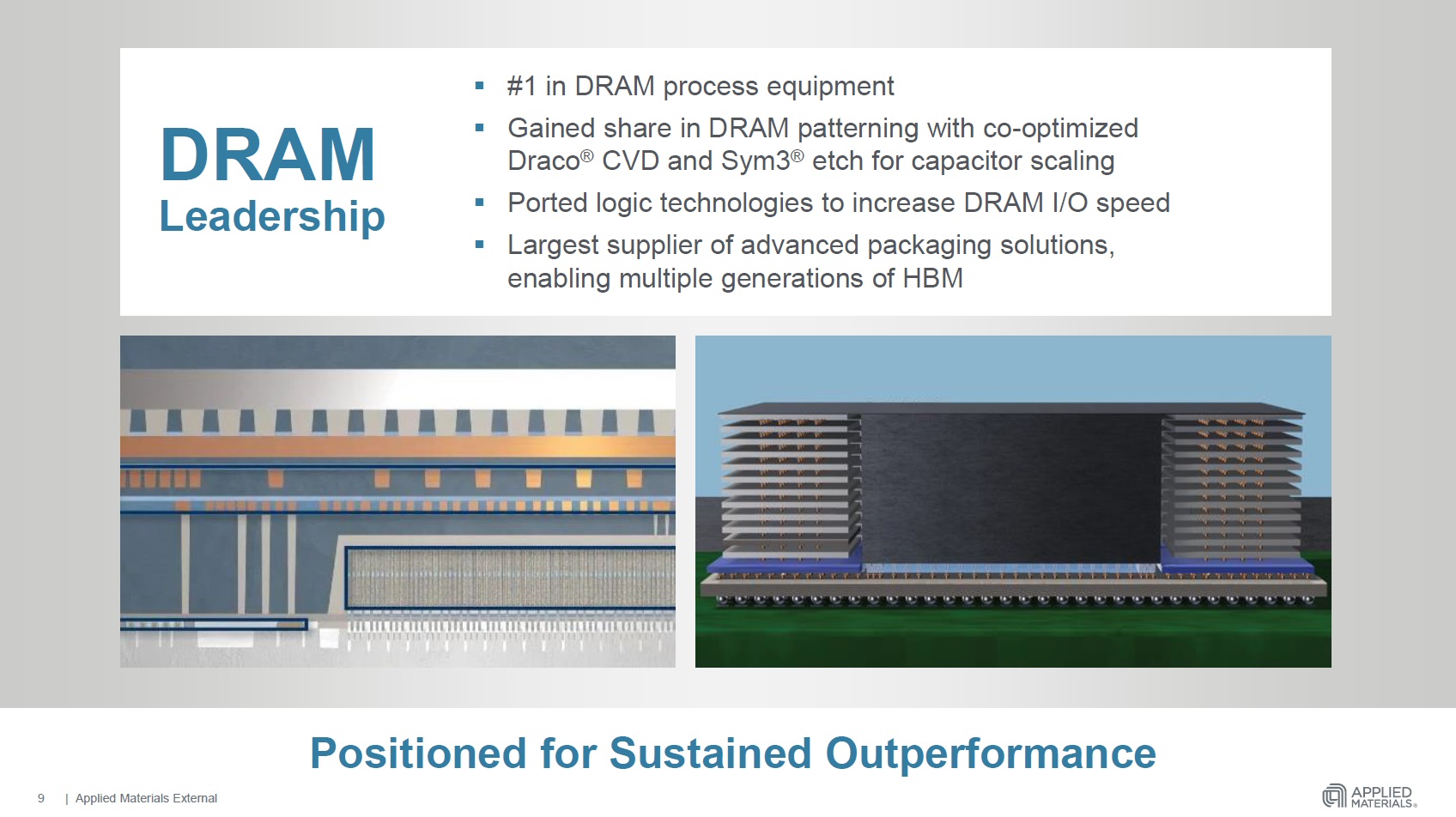

下のスライドがアプライドマテリアルズの説明資料の中にある。確かに従来見慣れたDDRメモリーとは、そのダイの形が違う。3Dスタッキング(縦に積み重ねてある)であることがわかる。また、高帯域幅の実現のために、ロジック半導体の技術が移植されたことで、DRAM I/O Speedが向上したことが示されている。

要するにHBM2は、高性能なアプリケーションやデータセンター向けに特化したDRAM技術であり、その3Dスタッキング技術や高帯域幅、省電力性能などの特徴により、特定の用途においてはDDR5やDDR6よりも優れた選択となる。

また一般的にHBM2は、その高性能な特性と製造プロセスの複雑さから、同じ容量のDDR5やDDR6と比較してコストが高い。そしてHBM2は特定の高性能なアプリケーションやデータセンター向けに設計されているため、その需要はリジッドではあるが、数量自体は限られている。一方でDDR5やDDR6は一般的なPCやサーバーなど、より広範な用途で使用されるため、大量生産の恩恵を受けるが残念ながら、コモディティ化して価格が逓減する性格がある。この供給と需要のバランスがHBM2の価格を高止まりさせる要因ともなり、もしかするとメモリー半導体ビジネスの概念にも変化が起きるかも知れない。

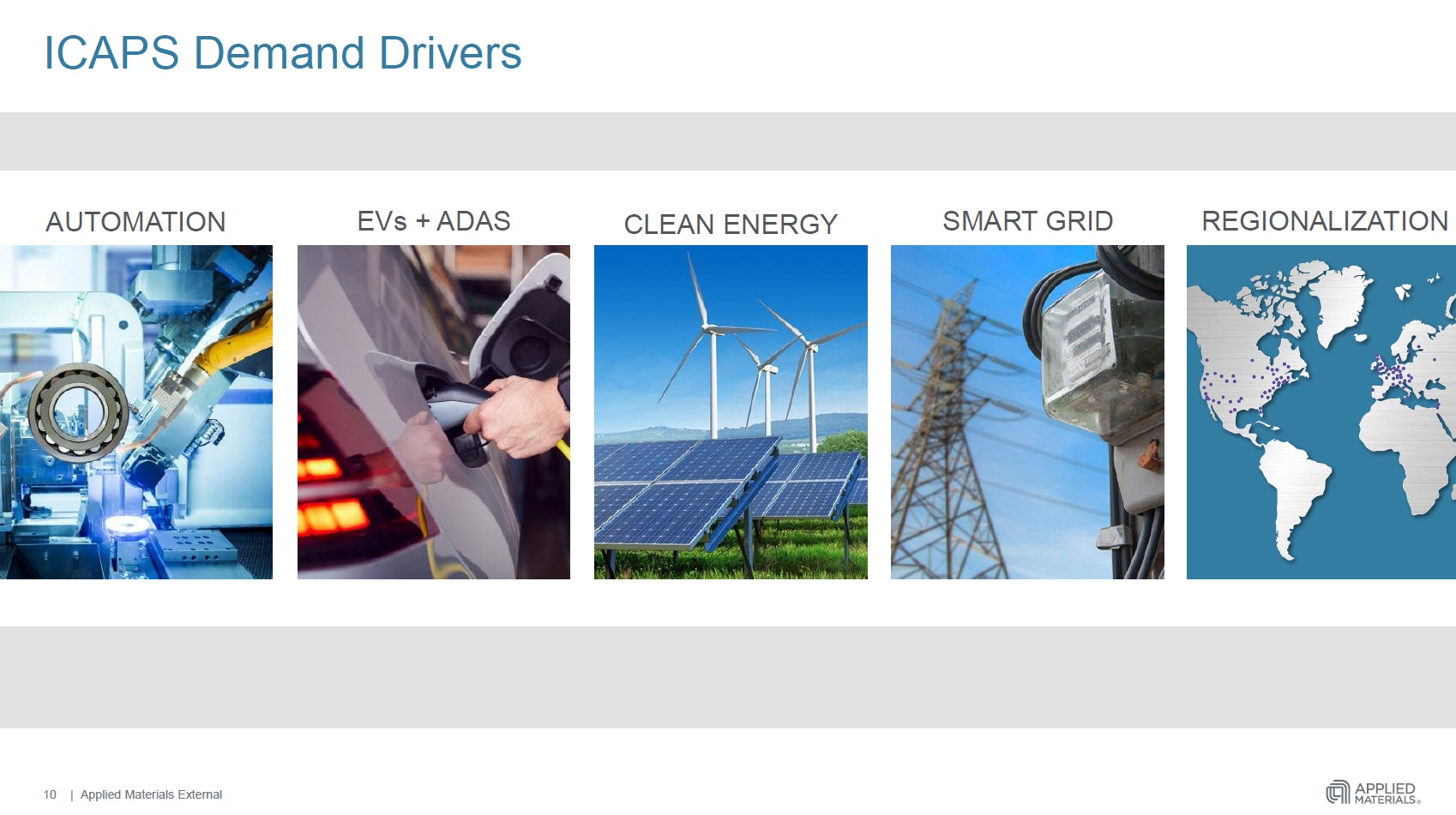

ICAPSが需要を加速させる

決算説明会の中で、CEOのGary Dickerson氏はこう言っている。すなわち「もう一つの主要な成長のドライバーは、私たちのICAPSビジネスです。ICAPSの需要は持続可能であると見ており、これらの顧客は次の10年間(the next decade)に展開される大きな、グローバルな変動のための有効な技術を提供しています。これには、オートメーション、電気自動車、ADAS(先進的運転支援システム)を備えた車、太陽光および風力発電(生成されるメガワットごとに3,000〜4,000ドルのパワーチップが必要)そしてスマートグリッド(次の10年(the next decade)の終わりまでに年間500億ドルのシリコン需要をもたらす可能性がある)が含まれます。またICAPSへの投資は、世界中の政府が支援すると予想され、これらの市場は地域毎のインセンティブの大きな受益者になると予想しています」と。因みにICAPSの内訳は以下の通り:

- I: IoT (Internet of Things)

- C: Communications

- A: Automotive

- P: Power chips

- S: Sensors (特にCMOS image sensors)

これについては、やはり資料の図を見て貰うのが分かり易いだろう。

総合すると、今回のアプライドマテリアルズの決算が市場コンセンサスを実績でも予想でも大きく上回った背景には、市場が認識している現状の半導体業界の状況が狭隘な知識と判断に基づいていたということだと、逆に言えば、市場が気がついていない大きな変化が起きていたということだと思われる。また更に言えば、個人的には四半期毎の決算説明で醸成される短期的なマーケット・ビューが新しい流れに気がつくことを阻害したとと思っている。事実、アプライドマテリアルズは2018年の段階で現状の絵を描き、ここに向かって粛々と手を打ち、駒を進めてきたのだから。少なくとも、Fund Garageの見てきたポイントも間違っていなかった。

まとめ

投資の醍醐味は「ジャクソンホール」を見ていても得られない

冒頭でもお伝えした通り、市場の注目点は、今週24日から26日まで米ワイオミング州で開かれる「ジャクソンホール会議」でパウエルFRB議長が何を言うかに集まっている。或いは実態が良く分からない「中国の景気」の先々に戦々恐々としている。もし未来を覗くことが出来る水晶玉があるのならば、それを見れば、パウエル議長が何を言ったか、「中国の景気」はどうなったか予めわかるだろう。ただそんなものはありはしない。つまり誰にも分かりはしないということ。

そもそも「自然利子率」のような、中央銀行自身でさえ、定量的なモデリングは出来ずに多くのアプローチで「これだろう」というような観念的な数値を持ち出すものを、更に外野が当てることなど、近所の神社で神頼みをするようなものだ。

仮に、パウエル議長が今年も超タカ派な発言をジャクソンホールで行い、自然利子率が上昇しているから金融政策は当面引締めを続け、利上げは継続、利下げの可能性は視野に無いというイメージが広まれば、株価は大きく下落するだろう。また、中国の不動産大手「中国恒大集団」の米国での連邦破産法適用を申請がきっかけとなり、関連債券などのデフォルトが始まれば、それもまた新たな金融ショックへと繋がる可能性は否定しない。

だが、それらが仮に万が一実際に起きたとしても、アプライドマテリアルズ(AMAT)の決算を通じて見てきたような時代の流れ、技術やビジネストレンドが変わるだろうか。時間軸がもしかすると数年程度、金繰りの関係で後づれする可能性までは否定出来ないが、人間の欲望が大人しく指を咥えて我慢出来るもので無い限り、それさえも実際には起こらないかも知れない。

証券市場に関わるようになって35年(1988年からです)、記憶を辿れば「もう駄目だね。この先、世の中はどうなるのだろう」とお先真っ暗に感じたことは幾度もあった。近いところで言えば、リーマン・ショックの時も、まるでバイオハザードそのものだった新型コロナウイルスのパンデミック初期もそうだった。でも、時代は紆余曲折しながらも、前に進んでいる。その答えの中心には常に技術とビジネストレンドがあった。徒に人々の不安心理を煽るような事態ではなく、着実に一歩ずつ歩を進めるものに投資をしていれば、結局その果実を享受することが出来る。

今週、現地時間23日には待望のエヌビディア(NVDA)の決算発表がある。四半期毎にギャーギャー騒ぐウォール街の時間軸とのズレがあれば、ポジティブにもネガティブにも、市場はサプライズを演じるだろう。だが今回のレポート書きでも、従来なら決して一人では作業し切れないであろう分析と検収の手伝いに、我が良き相棒となって「ChatGPT」が手伝ってくれた。「ChatGPT」を使うようになって、既に半年。僅かこの半年間でさえ、私のようなユーザーでも、それが明らかに進歩していることが分かる。この流れを止めることは、利上げがあろうが、インフレが続こうが、中国の高層マンションの廃墟群が北京市内にさえも溢れかえろうが、絶対に出来ない。もしその為に、日常のリビングコストが上昇したというなら、富裕層さえもウォルマート(WMT)に通って生活防衛(これが現実に米国で起きているからこそ、ウォルマート(WMT)の決算も非常に良かった)をしながらも人間は暮らし続けるのだ。間違いなく、そこに投資収益を獲得する源泉は存在する。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「米国金利の水準感/ 投資の基本⑤投資信託の基本【元銀行員VTuber】」となります。前半では前回のプレミアムレポートでお伝えしたことを勝癸ユウが要約し、そして投資の基本の第5回目では「投資信託の基本」について説明しています。こちらはやや投資初心者向け過ぎる内容で、皆様には退屈かもしれません。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全22本となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。