時代変革の速度は金融市場よりも速い

まずは総論

マーケットには年に何回か、ひと月、或いは長くてふた月ぐらいの間、視界不良になって疑心暗鬼になる時がある。それはあたかも、とても気持ちよく景色の良い道をクルマでドライブしている時、俄かに濃い霧が立ち込めて、前方の視界を失った時のようなものだ。ただ現在の状況をクルマの運転に喩えるならば、道標は見え難くなったものの、霧さえ晴れれば、道は今まで走ってきたのと同じもの。充分に舗装された、そして見晴らしの良い真っ直ぐな道のままだ。ただセンターラインも、道路脇のガードレールも見えなくなっているがため、不安な思いが頭を過るだけ。前回「9月は情報の端境期、そしてヘッジファンドが足掻く」でお伝えした通りの状況が続いている。

もちろん、いつもいつもこんな状況な訳ではない。真っ直ぐな道と思っていたのに緩やかなカーブが始まることもあれば、大きな落石が道を塞いでいたり、路片が崩れて一車線無くなっていることもある。だが今回は心配ない。今走っている道(右肩上がりのビジネス・トレンド)は太く真っ直ぐ、そして充分に舗装された道だ。寧ろ、投資し遅れたものが(運良く)下落する(してくれる?)場面があれば、それは千載一遇の「チャンス」かも知れないとも思うほどだ。

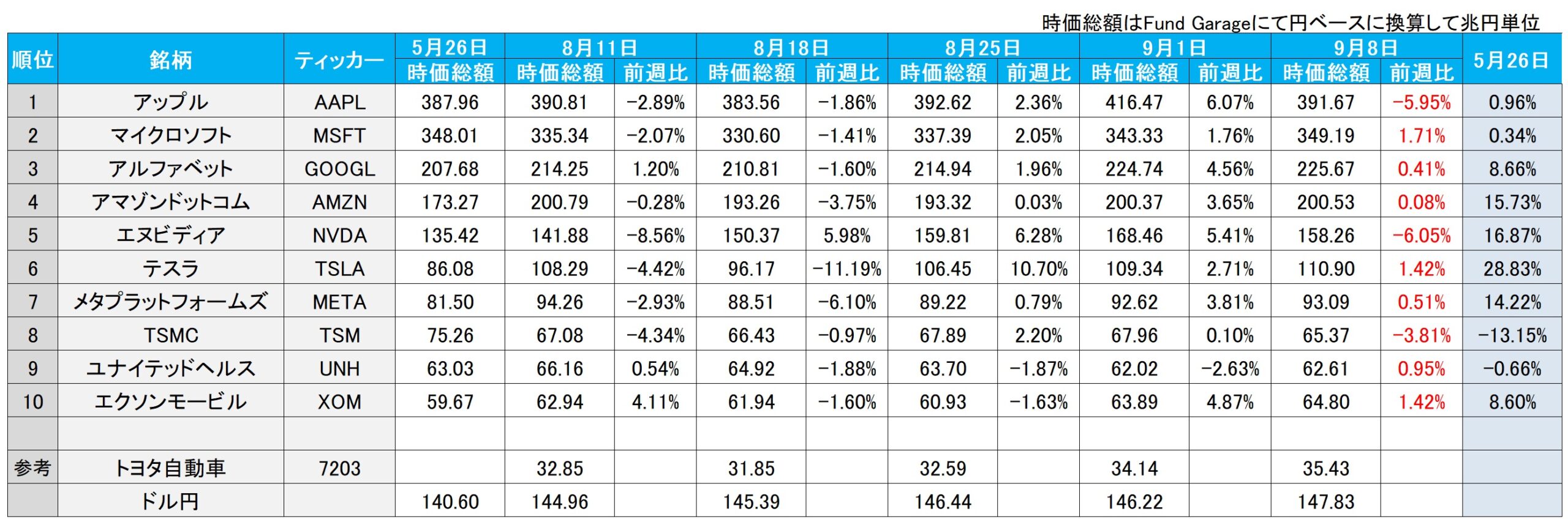

まずは先週の各市場の騰落率から確認しておこう。日本株のTOPIXを除いてマイナスの騰落率となった。米国市場のそれは、NASDAQの下落が一番大きくNYダウが小さいパターン。だからこそ、日経平均もマイナスになっている。つまり、ハイテク株が売られたという一言で片付く状態だ。

そして下のテーブルを見て貰えば、何が起きたかも一目で分かるだろう。つまり、時価総額トップのアップル(AAPL)、そして第5位のエヌビディア(NVDA)が共に対前週末比で約6%前後の下落となったからだ。TSMC(TSM)も約4%近く下落している。その一方で、原油高もあってエクソンモービル(XOM)は僅かに買われている。これが端的に市場騰落率が日経平均>NYダウ>S&P500>NASDAQとなった理由だ。

ならば何があったかと言えば、アップル(AAPL)に関しては「中国の政府や国有企業でiPhoneなど海外メーカーの電子機器の使用制限が拡大している」、或いは「今回の通知は腕時計型端末「アップルウオッチ」やワイヤレスイヤホン「AirPods(エアポッズ)」なども対象に含み、職場への持ち込みも禁止するという」とまで報じられているからだ。今やGDPで日本を遥かに追い越し、世界第2位の経済大国(の筈)にのし上がった中国で、その利用が制限されるということに対して、市場が反応したからだ。恐らく、その連鎖反応的に「中国でのGPUの売上が落ちる」と危惧してエヌビディア(NVDA)も売られたのだろう。その意味では、下に示したクアルコム(QCOM)の下落はより著しい。ただ、時価総額ベースでは第91位に過ぎない(それでもソニーグループやNTT、MUFGなどよりも全然大きいのだが)こともあり、指数インパクトはアップルなどの比ではない。アップルは一社でクアルコムの約24倍の時価総額を持つのだから。

状況を先程の霧の中でのクルマの運転に喩えると、恐らく前方に運転に慎重になったクルマの赤いブレーキランプでも見えたのだろう。後続車も慌ててブレーキを踏んだ、という感じだ。

実際にブレーキを踏むべきサインが何かあったかはかなり疑問だ。例えば新規失業保険申請件数が前週比1.3万件減少し、21.6万件となりエコノミスト達の予想中央値の23.3万件よりも、或いは前週の22.9万件よりも少なかったと言って、はっきり言って「so what?(だから何?)」って程度でしかない。相変わらずFRBの地方連銀総裁などが好き勝手なことを喋り、メディアも好んでタカ派の主張を伝えるが、ご承知の通り、FOMCまでは競馬の馬券の事前予想ほどの価値もない。次回FOMCがどうなるかは、それこそ「Gods knows」でしかないからだ。

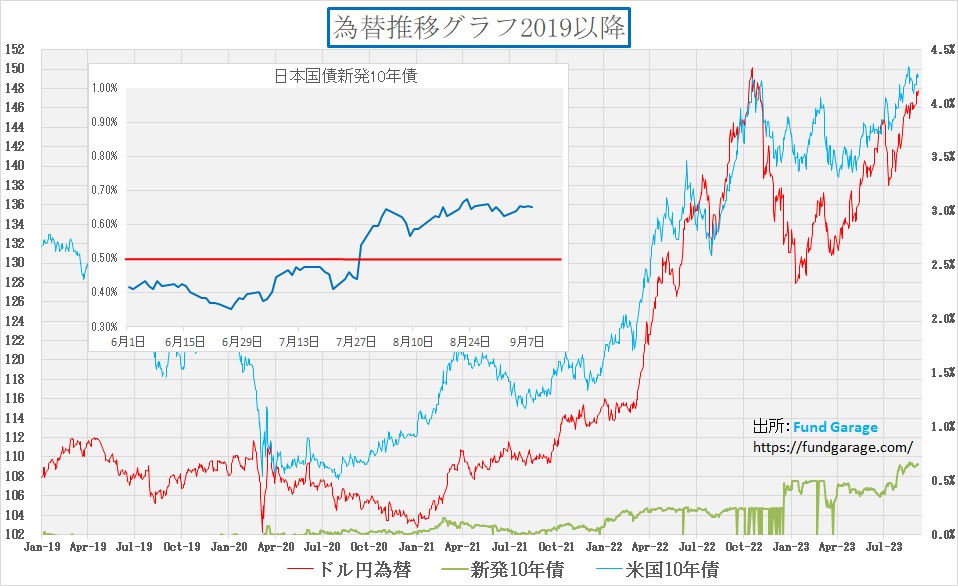

念のため、次に足許の債券市場の動向を確認しておこう。

イールドカーブは殆ど動いていない

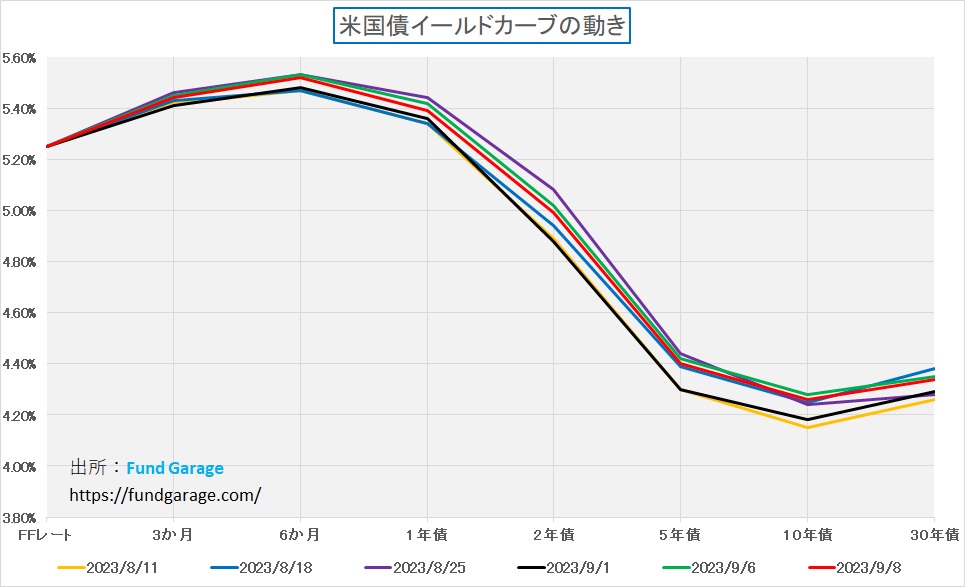

先週、何度が報道で「アメリカでは長期金利が上昇し・・・」という解説が聞かれた。中には相変わらず「急騰」という表現を使ったものもあったが、実際には上下ともに数bpの変動があっただけだ。更に言うなら、それはこのひと月間は続いている。イールドカーブを見て貰おう。

赤線が先週末の8日、黒線が前週末の1日だ。その他、過去4週末分と先週一番イールドカーブが上にシフトした6日を緑線で引いてみた。ご覧頂ける通り、この間の10年債利回りの一番上が4.28%、下が4.11%、先週一週間に限って言えば、上が4.28%、下が4.18%でしかない。ご承知の通り、FRBが利上げ、若しくは利下げする際の「1単位」は0.25%だが、実にその半分も動いていない。付け加えるならば、本来「棒を振り回す」時と同じように、手許(短期金利)の動きは、棒の先(長期金利)の方ではより増幅されるのが物理の基本。材料が無い中で僅かに動ているに過ぎないことがお分かり頂けると思う。

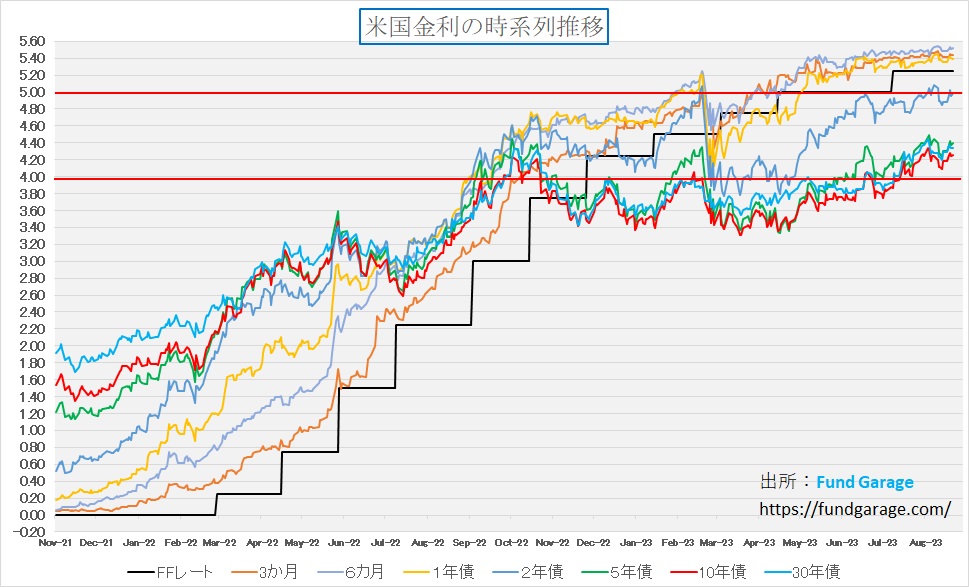

続いては、時系列にもう少し長い時間軸で各期間の金利の動きを見て貰おう。赤い水平線は4%と5%のところにある。何が分かるかと言えば、強いて言えば、4月の終わりから5月の始めを底にして、徐々に中長期の金利がじりじりと上昇してきているということ。これを見て、もし長期金利は上昇トレンドに入ったんだと慌てることは無い。何故ならば・・・。

金融政策の終盤には金利の期間構造が正常化する

インフレがあり、更にそれが「景気が強いから」起こるディマンドプル型のインフレであるならば、理論的には金利の期間構造としては「長期金利>短期金利」が当たり前。金利が「期待インフレ率+経済成長率」で決まるものだとすれば、残存期間が長くなればなるほど金利が高くて当然だからだ。

一方で、現在のイールドカーブは「金融引き締め期」の教科書通り、かなり強い角度の「逆イールド」になっている。もしこの先、利下げが何処かのタイミングで始まり、金融政策が正常化するならば、現状の「逆イールド」は「順イールド」に修正される。すなわち、短期金利は低下圧力が掛かる一方で、長期金利には上昇圧力が掛かる。ただ、ここで誤解無きように注釈を加えれば、それは「絶対値」の問題では無く、「相対値」の問題、つまり短期金利に「マイナス1」の圧力が掛かれば、長期金利に「プラス1」の圧力が掛かるという意味では無い。長期金利が仮に現状水準に留まったとしても、短期金利だけが低下すれば、自ずとイールドカーブは通常の「順イールド」に戻るからだ。上述の例で言えば「短期金利に『マイナス2』の圧力、長期金利に「プラス・マイナス0」の圧力」でも、イールドカーブの形状変化自体は同じように起きる。

イールドカーブが「これからスティープ化する」と言った人も居たが、それは言葉の使い方的には誤りだ。今現在が思い切りの「逆イールド」である以上、短期金利の低下と長期金利の上昇で最初に起きる事態は「フラットニング」だ。スティープ化とは、通常は「順イールド」、すなわち短期金利よりも長期金利の方が利回りが高い場合に、よりその傾向が強くなること、右肩上がりに立ち上がる変化の事を「スティープ化」或いは「スティープニング」と呼ぶ。

今現在の状況はどうかと言えば、米国のインフレは「ディマンド・プル型」と言って、需要が強い景気が良い状態で起きているものであり、それも主に賃金上昇(労働市場が過熱している)が原因と特定されていることから、FRBは雇用統計などを中心に労働市場のタイトさを確認し、利上げによって景気を冷やそうとしている。にもかかわらず、米国景気は強いままで、需要が衰えないというのが現状だ。

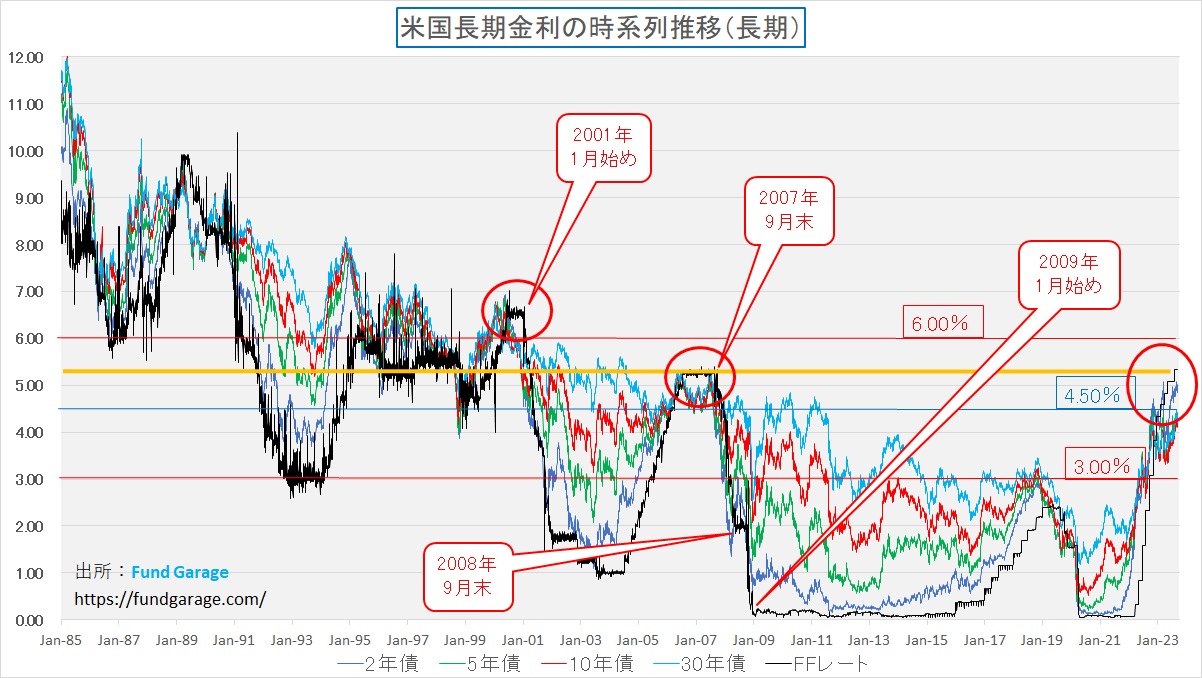

「逆イールド」の状況は、本来「金融引き締め期」において、先々の「経済成長率」が低下することで長期金利がより早く低下することを織込んでいる。だとすれば、来年のいずれかのタイミングで利下げがあるとするならば、イールドカーブの正常化の流れの中で、多少長期金利が上昇しても何ら驚く必要は無いだろう。以前もお見せしたチャート、1985年からの長い時間軸でみた金利の推移だが、長期金利の水準を含めて、決して今の金利水準は高いというわけではなく、仮にもし短期金利が利下げによって下がるとするならば、より現状の長期金利の水準は正当化される。

米国債なら長期債よりも短期債を選好すべき

一方「内閣府が8日発表した4〜6月期の国内総生産(GDP)改定値は、物価変動の影響を除いた実質の季節調整値が前期比1.2%増、年率換算で4.8%増だった。速報値から下方修正となった。企業の設備投資が前期比でマイナスに転じ、内需の弱さが浮き彫りになった」と報じられた通り、日本の景気は金融緩和政策が続いているにもかかわらず増速しない。内需も弱ければ、個人消費も今回下方修正となった。これが意味するところは、日本はやはり欧米のように「利上げ」をすべき状況ではないということだ。この現実を市場も理解しているからだと思うが、日銀のYCC運用弾力化(0.5%で封じ込めることを止め、1.0%までは容認)後も、日本の長期金利は目立って上昇することなく0.6%超で安定している。

この点から考えれば、為替が大きく円高修正される道理はない。日米金利差の立場からも、経済力から見た国力という視点からも、「日本円が買われる」理由は需給面などのテクニカルな要因でしか考えられない。流れは当面「円安」で見るしかないだろう。

そこで米国債投資を考える投資家も居るとは思われるが、その前にもう一度、イールドカーブを思い出して欲しい。来年、もしFRBが利下げを開始するとしても、その段階で金利低下余地が残されているのは短期債、具体的には2年債までのゾーンだろう。3年債でも多少は下がると思われるが、逆に長期債利回りが下がると見込むのは相当に無理がある。何故なら、米国景気は底堅いからだ。寧ろ前述のように、短期金利は利下げにより低下余地があるが、長期金利はイールドカーブ正常化の流れの中で、低下余地よりも上昇リスクの方が高い。ならば、暫くは為替は現状維持から円安傾向と読んで米国債投資を考えるならば、デュレーション(満期までの残存期間)は短く、すなわち短期債を選好すべきと考える。

チャートの期間で感じ方も変わる

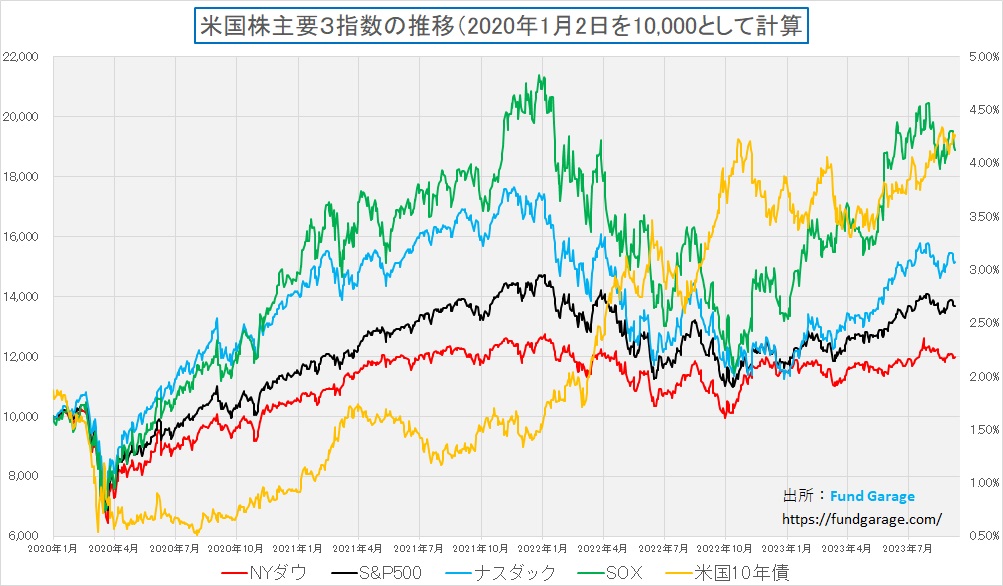

日本株も加えて比較すると単にややっこしくなるので、米国株と米国金利だけで話をさせて頂くが、投資環境を考える時に「チャートの起点をどこにするか」というのは、普通に考える以上に大きな差異をもたらすものだ。これから2種類のチャートをお見せる。比較対象になっているものはどちらも同じで、NYダウ、S&P500、ナスダック、SOX指数(フィラデルフィア半導体指数)、そして米国10年債利回りだ。利回りは右軸に対応している。では、最初はこのチャート。起点を新型コロナウイルスの感染拡大が始まった2020年1月としたものをご覧頂こう。

どこか既に懐かしさのある3年前からのチャートだが、パンデミック・ショックと言われた2020年3月の急落の後、各国中央銀行の思い切った金融緩和政策と、リモート・ワークなどが幸いし、多くの不自由さは伴ったものの、株価は2021年の11月まで右肩上がりを続けた。だが、FRBなどの中央銀行が「そろそろ金融緩和政策を元に戻そうかと思う」という態度を示し始めると、株式市場のムードは一気に暗転した。また徐々に元の生活に戻り始める中で、急激な需要の高まりがサプライチェーンの目詰まりを誘発し、株価は下落、かなり厳しい結果となった。そして昨秋、そろそろFRBも金融引締めの効果を確認するためにも、様子見を始めるのではないかという期待値が感じられるようになってきた。そして更に、この頃から「AI」という話題が市場を席巻するようになりはじめ、更にそれが「生成AI」という話に変わって大きく株価は切り返してきた。これ以上の詳細はご自身で思い返して頂くとして・・・。

さて、そこでこのチャートで4指数の比較感を考えて貰うと、動きはボラタイルなものの、緑のSOX指数の元気さが突出しており、NASDAQも頑張っているように感じられる。一方、赤線のNYダウは「頭が重い」というイメージが醸し出されている。実際、概ね縦軸で12,000、つまり20%上昇したところでほぼほぼ横這いが続いている。さて、ご自身ならば、このチャートを見て、今後はどの指数に焦点を合わせて投資をしようと思われるだろう。ボラタイルなSOX指数か、横這いのNYダウかというようなことだ。

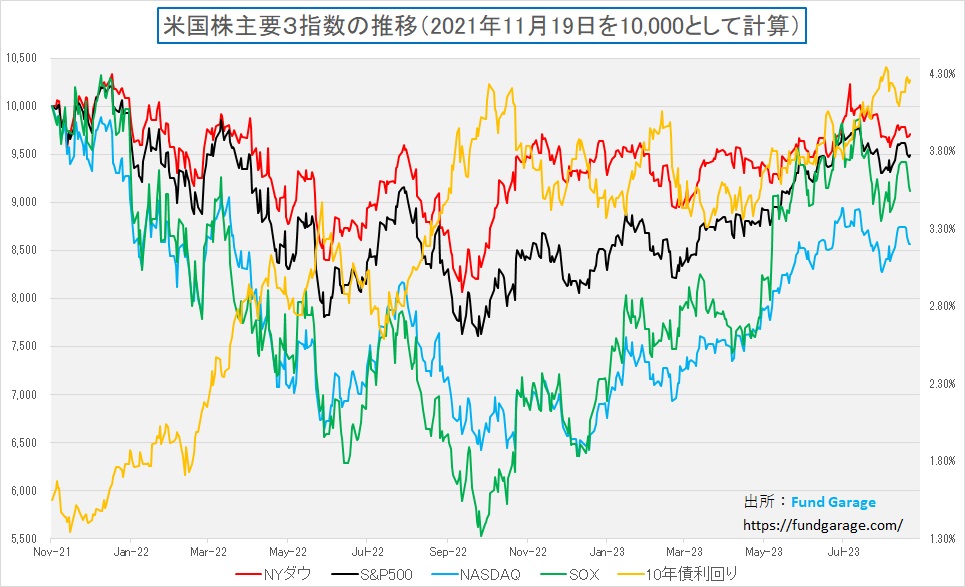

そして変わって、次にもう一枚のチャートも見て頂こう。こちらはNASDAQが史上最高値をつけた2021年11月19日を起点とした同じ素材を対象とする、前掲のチャートとは時間軸だけが異なるチャートだ。スタートは2021年11月19日。

2021年11月19日は何の日だったかと言えば、ちょうどNASDAQが終値で史上最高値をつけた日だ。そこを起点として各指数を10000ポイントから指数化して表したのがこのチャート。中身は先程と全く一緒、ただ時間軸だけを変えただけなのだが、相当に印象は違ってくる。例えばNYダウは7月下旬には一度2021年11月19日の水準を取り戻しているが、一方でNASDAQは今現在でも約15%は凹んだままだ。SOX指数は落ち込みも大きかったが、一方で一時はNYダウと共に元値を回復しそうなところまで上昇して、足許でやや下落してきたという感じだ。

なぜ今、この二つのチャートをお見せしたかと言えば、ブル(強気)かベア(弱気)か、同じチャートでも期間の切り方で全く別物に近く見えることを知って欲しかったからだ。そしてこれには正解が無い。ただ誰かがチャート作って、第三者に見せる時と言うのは、なんらかの目的をもっている以上、なるたけその目的に合ったように作ることが可能だということだ。私がテクニカル分析を殆ど利用しない理由はここにもある。恣意性が無さそうで、寧ろ凄い恣意性が高い分析ツールがチャートだということ。頭の片隅に留めて置いて貰っても損は無いと思う。

右肩上がりのビジネス・トレンド(半導体のアーキテクチャとは)

ソフトバンク・グループ(9984)とArm(ARM)のIPOについて

ソフトバンクグループ(9984)が9月5日、子会社のArm HoldingsをNASDAQ市場に新規株式公開(IPO)する際の仮条件価格を発表した。1株当たりの公開価格の仮条件は47ドル~51ドル。時価総額は最大で約520億ドル(約7兆7000億円)に上ると言われている。同社はArmの上場に合わせ、持ち株のおよそ1割を売り出すが、その後も実質保有割合は約90.6%は維持される。またアップル(AAPL)、エヌビディア(NVDA)、インテル(INTC)、アドバンスト・マイクロ・デバイセズ(AMD)、アルファベット(GOOGL)、サムスン電子、ケイデンス・デザイン・システムズ(CDNS)、シノプシス(SNPS)などもIPOに参加する。すなわち出資するということだ。逆に、以前に出資交渉を行っていたアマゾン・ドット・コム(AMZN)は参加を見送った。

※ADRとADSの違い

ADR(American Depositary Receipt)とADS(American Depositary Share)は、非米国企業が米国の証券市場で資金を調達するための手段として使用される金融商品だがよく混同されることがあるので、その主な違いは以下の通り。

-

- ADR (American Depositary Receipt): ADRは、米国の証券取引所で取引される非米国企業の株式を代表する証券の証明書。ADRは、米国の投資家が外国の企業の株式を簡単に取得できるようにするためのもの。

- ADS (American Depositary Share): ADSは、ADRが代表する実際の株式の数を示すもの。つまり、1つのADRは複数のADSを代表する。

Arm(ARM)とは何の会社か?

面白いことに、ソフトバンク・グループ、若しくは孫正義会長がメディアに好感を持たれていないのか、同社のやる事には常にメディアは批判的なように感じたりもする。たとえば、2016年7月18日に同社がArmを当時の為替評価で約3兆3000億円(243億ポンド)で買収すると発表した時も「買収額はソフトバンクグループが過去に手掛けた英ボーダフォン日本法人や米携帯電話子会社スプリントの規模を上回る。巨額を投じた背景にはソフトバンクグループの孫正義社長のIoT事業への期待がある」と報じられたりしたが、これらの文言に込められた意味は「高過ぎるお買い物なんでは?また孫さんの大風呂敷が始まった」というものだった。事実、その翌日のソフトバンク・グループ(9984)の株価はストップ安だった。正直に打ち明けるが、この時、私は勤務先に正式な申請書を提出して、同社株を個人で購入し、勿論、今現在でもお宝として保有したままだ。

正直、自身の投資行動で、あんなに衝動的に動いたのは私としても初めてだったかも知れない(※ファンドマネージャー時代はコンプライアンス上のルールもあり、勤め先の銀行持ち株会以外、一切株式投資は出来なかった)。それはArmについて、既に2000年には英国ケンブリッジの本社まで調査活動に赴いたりして、事前に充分な予備知識を持っていたからだと思うが、まさかあのArmをソフトバンク・グループが買収して傘下に収め(既に英国市場に上場していた)てしまったことにポジティブに驚き、更にその買収を受けて、翌日のソフトバンク・グループの株価がストップ安となったからだ。あのソフトバンク・グループ(9984)を買えば、あのArmに投資したことになるのに、ストップ安なんて「あ・り・得・な・い」というのが正直な想いだった。

思うに、恐らく今でもArmという会社を正しく理解している金融市場関係者は、Wall街のアナリストなどを含めても少ないだろうと思われる。メディアに至っては更に分かって貰っていないように見える。そもそも、ソフトバンク・グループのビジネスモデルでさえ、現時点でも理解されているとは思えないのだから仕方ないかも知れないが・・・。

Armに関して言えば、新聞等で紹介される時「半導体設計の英アーム・ホールディングス」と書かれることが多いが、「半導体設計」という枕詞でイメージされるものは何だろうか?因みに、前述のArmのIPOへの参加企業の中に名を連ねるケイデンス・デザイン・システムズ(CDNS)、シノプシス(SNPS)という会社、この両社を説明する枕詞は「半導体設計支援ソフト」である(両社については、決算発表予定表を掲示する時には、必ず含めてきたので、気がついた方もいるかも知れない)。後者の二社に関わるものについては妥当な日本語だと思うが、私の理解の限りでは「半導体設計のArm」と言われても、そのビジネスはまず全く理解されないだろうと思う。何故なら、インテルのように自社で半導体の製造工程まで抱えている会社とは違い、エヌビディアも、AMDも、クアルコムも、みんなTSMCに半導体の製造そのものを任せている所謂「ファブレス(工場が無い)の半導体メーカー」なので、彼らのビジネスモデルも言ってしまえば「半導体設計」だからだ。でも、そのエヌビディアも、AMDも、クアルコムもみんなArmの顧客なのだ。またアップルも顧客であり、アマゾンも顧客だ。そして今回のIPOに参加するインテル、そのインテルこそが、実を言えばビジネス上のArmの最も大きな競合相手なのだ。このパズルを解くことが出来る人は、きっとArmのビジネスを理解されている。

結論:Arm(ARM)とは何の会社かと聞かれれば、答えはズバリ「半導体のアーキテクチャ」の会社だ。

半導体のアーキテクチャとは?

以前にも特集したことがあるかと思うが、あらためて「半導体のアーキテクチャ」とは何か、説明してみたい。恐らくこのあたりの理解を深めることが、直接的にはArm(ARM)の評価を通じてのソフトバンク・グループの見え方になるであろうし、また今現在の半導体業界やデータセンターやクラウドサービスの業界、更には自動運転やADASに絡む自動車業界の問題などをクリアに見せてくれる可能性が高いと思っている。アクセラレーテッド・コンピューティングに業界を向かわせている大きなインセンティブの意味も見えてくるだろう。

半導体のアーキテクチャとは:

主にCPU(中央処理装置)、広義にはロジック半導体(プロセッサ)の基本的な設計や動作原理を指す。これには、※命令セット、データパス、レジスタの配置、メモリアクセス方法などが含まれる。「アーキテクト(建築家)」が建物の設計を行う人であることが示すように、コンピュータのアーキテクチャはその「骨組み」や「設計思想」を示している。このアーキテクチャが異なると、コンピュータの動作や性能も変わってくる。「アームアーキテクチャ」や「x86アーキテクチャ」若しくは「インテルアーキテクチャ」が最も代表的だ。

※命令セット、データパス、レジスタの配置、メモリアクセス方法について喩え話で解説

- 命令セット (Instruction Set):

- これは、レストランのメニューのようなもの。メニューには、注文できる料理のリストがある。命令セットは、プロセッサが実行できる「料理」のリストのようなもので、それぞれの「料理」は特定のタスクや操作を表す。

- データパス (Data Path):

- 道路やハイウェイのようなもの。車が目的地まで移動するための道を提供する。データパスは、情報がプロセッサ内で移動するための「道路」のようなもの。

- レジスタの配置 (Register Layout):

- 小さな収納ボックスや引き出しのようなもの。私たちが一時的に物を保管する場所が必要なときに使用する。レジスタは、プロセッサが一時的にデータを保管するための「引き出し」のようなもの。

- メモリアクセス方法 (Memory Access Method):

- レストランでの注文の取り方のようなもの。ウェイターがテーブルに直接来て注文を取る方法や、セルフサービスの方法など、さまざまな方法がある。メモリアクセス方法は、プロセッサがデータをメモリから取得する方法の「注文の取り方」のようなもの。

もう少し、たとえ話としてアーキテクチャのイメージを膨らませてみよう。ChatGPTとディスカッション(たとえ話の論法として間違いがあってはならないので、確認をして貰いつつ、校正して貰う方法)して下のようなたとえ話を作ってみた。如何だろうか。

「家を建てる時のことを考えてみましょう。柱を立ててそこに強度を持たせて、壁を貼る在来工法と、2×4建築のように、壁自体を構造材として強度を持たせて柱を必要としない工法があります。仕上がりはどちらも「家」となりますが、その背後の設計思想や構造が異なります。

これをコンピュータの世界に当てはめると、アームアーキテクチャやx86アーキテクチャは、それぞれ異なる「設計思想」や「構造」を持つ「家」のようなものです。アームアーキテクチャは、エネルギー効率を重視し、モバイルデバイスに適しています。だからバッテリーの持ちが良いのが特徴です。一方、x86アーキテクチャは、高い計算能力を持ち、パソコンやサーバーなどの高性能なマシンに使われています。

結果として、どちらも「コンピュータ」という「家」を形成しますが、その背後の設計や構造は異なります。これがアーキテクチャです。」

更にもうひとつご紹介する。

「別のアプローチとしては、例えば「車のエンジン」を例に取ることも考えられます。ディーゼルエンジンとガソリンエンジンのように、どちらも車を動かすためのエンジンですが、動作の原理や特性が異なります。このように、アームアーキテクチャやx86インテルアーキテクチャも、それぞれ異なる特性や設計思想を持つ「エンジン」と考えることができます。」

というものだ。少なくともこの二つを読んで貰えれば、「アーキテクチャ」とは何かということが薄っすらと見えてきて、そしてArmという会社が「半導体設計」以上のことをしている会社だということが何となくご理解頂けたと思う。

x86アーキテクチャとインテル・アーキテクチャ

x86アーキテクチャの歴史:

x86アーキテクチャとは、1970年代後半にインテルが開発したマイクロプロセッサのアーキテクチャ。このアーキテクチャの最初のプロセッサ(ロジック半導体の事)は8086という名前で、その後もこの系列のプロセッサが発売され続けた。例えば、8086、80186、80286、80386、80486などがその代表だ。

なぜ「インテルアーキテクチャ」と呼ばれないのか:

実際には、x86アーキテクチャはインテルによって開発されたものであり、一般的に「インテルアーキテクチャ」とも呼ばれる。しかし、このアーキテクチャの最初のプロセッサが8086であり、その後継のプロセッサも「86」を含む名前が続いたため、x86という名前が一般的に使われるようになった。ここでの「x」は、数値を表すプレースホルダーとしての役割を果たしている。

また、x86アーキテクチャは非常に成功し、多くのコンピュータに採用された。そのため、このアーキテクチャはPCの標準的なアーキテクチャとして広く認知されるようになった。そして、AMDなどの他の企業もx86互換のプロセッサを製造するようになった。このため、特定の企業名を冠するよりも、x86という総称が使われるようになった。

アーキテクチャの互換性とは:

アーキテクチャの互換性というのは、特定のアーキテクチャの基本的な命令セットや動作原理を元に、他の企業が同じアーキテクチャに基づいてプロセッサを製造することを指す。ただし、これにはライセンスや特許の問題が関わってくる。

具体的にはx86の場合、AMDはインテルとの間で特定のライセンス契約を結び、x86アーキテクチャに基づいてプロセッサを製造している。このようなライセンス契約により、AMDはx86互換のプロセッサを製造・販売する権利を得ている。

一方、ARMアーキテクチャの場合、ARM Holdingsは自らプロセッサを製造するのではなく、ARMアーキテクチャのライセンスを他の企業に提供する。このライセンスを取得した企業は、ARMアーキテクチャに基づいて独自のプロセッサを設計・製造することが出来るようになる。したがって、アーキテクチャの互換性やライセンスに関する取り決めによって、異なる企業が同じアーキテクチャに基づいてプロセッサを製造することは可能だ。ただし、それには適切なライセンス契約や合意が必要となることは言うまでもない。

参考までに、x86アーキテクチャやARMアーキテクチャ以外にも、様々なCPUアーキテクチャある。以下はその一部を紹介する。

- MIPS: オープンスタンダードのアーキテクチャで、組み込みシステムやネットワーク機器などで使用されている。

- PowerPC: 元々はAppleのMacintoshコンピュータで使用されていたアーキテクチャで、現在は主に組み込みシステムでの利用が主流。

- SPARC: サン・マイクロシステムズ(現在のオラクル)が開発したアーキテクチャで、サーバーやワークステーションで使用されている。

- RISC-V: オープンソースのアーキテクチャで、近年注目を集めている新しいアーキテクチャです。組み込みからサーバーまで幅広い用途での採用が期待されている。

「ArmがAIの時流に乗るのは、NVDAのような企業よりはるかに難しい」という誤解

Bloombergニュースを見ていたら、サード・ブリッジ(投資会社や戦略系コンサルティング会社等のクライアントに、投資のチャンスの見極めに必要とされる情報を提供するプライマリー・リサーチ会社)のアナリストが、「「ArmがAIの時流に乗るのは、エヌビディアのような企業よりはるかに難しい」と指摘。AI市場はクラウドをベースとした業務が中心であるのに対し、アームの売上高の大部分はモバイルから得られているためだ」と言っていると報じられていた(9月6日)。正直「プライマリーリサーチ会社のアナリストでさえ、この程度の理解なのか」というのが正直な感想であり、ならば色々と過小評価で始まっても仕方ないかと思ってしまった。

まず「FG Premium Report 8月20日(CY2023)号(ICAPSが加速する)」で説明したアプライド・マテリアルズ(AMAT)の決算、その中で「IoT-AIの時代がいよいよ到来した」ということを詳説した。つまりAI技術の進化と展開は、クラウドだけでなくエッジデバイスにも及んでいるということだ。そこで以下にいくつかのポイントを整理してみた:

- エッジAIの重要性:近年、エッジAIの重要性が高まっている。これは、データのプライバシーやレイテンシー(遅延)の問題、通信コストの削減などの理由から、データ処理をデバイス上で行うことが求められるからだ。特にIoTデバイスや自動車、医療機器など、リアルタイムでの高速な判断が必要な場面でのエッジAIの利用が増加している。

- Armの位置付け:Armは、低消費電力で効率的なプロセッサ・アーキテクチャを提供する。この特性は、エッジデバイスでのAI処理に非常に適している。実際、多くのエッジAIチップはArmアーキテクチャをベースとしている。

- クラウドプロバイダーの動き:AWS(アマゾン)やGCS(グーグル)などのクラウドプロバイダーが独自のAIチップを開発しているのは事実。これらのチップもエネルギー効率を重視しており、Armの技術を取り入れている。

エッジAIの具体例:

- スマートスピーカー: Amazon EchoやGoogle Homeなどのスマートスピーカーは、音声認識や音声合成をデバイス上で行う場合がある。

- ウェアラブルデバイス: Apple WatchやFitbitなどのウェアラブルデバイスは、心拍数のモニタリングや活動量の計測をリアルタイムで行う。

- セキュリティカメラ: 顔認識や動体検知などの機能を持つセキュリティカメラ。

- 自動運転車: 車載カメラやセンサーからのデータをリアルタイムで処理し、運転支援や自動運転を実現する。

- 産業用ロボット: 工場や倉庫での作業をサポートするロボットは、センサーからのデータをリアルタイムで処理して動作する。

Armアーキテクチャを使用する半導体:

- Apple: AppleのAシリーズやM1チップ。

- Qualcomm: スマートフォンやタブレットなどのデバイスで広く使用されているSnapdragonシリーズ。

- NVIDIA: エッジAIアプリケーション向けに設計されたNVIDIAのJetsonプラットフォーム。

- Samsung: Samsungのスマートフォンやタブレットで使用されているExynosシリーズ。

CSPが開発したARMアーキテクチャの半導体:

- Amazon Web Services (AWS): AWSのEC2インスタンスで利用可能なGravitonとGraviton2。

- Microsoft Azure: Azureは、ArmベースのCPUを搭載したサーバーを一部のデータセンターで稼働していると報じられている。

クルマのADAS(Advanced Driver Assistance Systems)関連で使用されるARMアーキテクチャ:

- NXP Semiconductors:

- BlueBox: 自動運転車の開発プラットフォーム。

- S32V: ADASアプリケーション向けに設計されたARMベースのプロセッサ。

- Texas Instruments (TI):

- TDAxシリーズ: ADASアプリケーション向けのARMベースのSoC(System on Chip)。

- Renesas:

- R-Car: 車載情報システムやADASアプリケーション向けのARMベースのSoC。

- NVIDIA:

- DRIVE AGX: このプラットフォームは、自動運転車の開発向けで、ARMコアを組み込んだGPUを使用しい。

- Mobileye (Intelの子会社):

- ADASソリューションは、ARMベースのプロセッサを使用しているものもあります。

Armについてまとめ

ロイターの記事には「楽観主義者であれば、アームは明らかにエヌビディアのような人工知能(AI)関連のビジネスチャンスから利益を得ることができると主張するかもしれない」とある。なるほど、私は楽観主義者かも知れない。ただ一方で、Armは「スマホなどのモバイルが主戦場」だという考え方には逆立ちしても組み出来ない。何故ならば「低消費電力で効率的なプロセッサアーキテクチャ」は昔からニーズがあるからだ。

かつてインテルが我が世の春を謳歌していた頃、インテルのCPUのブランド名がPentium4だった頃、彼らの最大の悩みは「熱」だった。ムーアの法則に従って微細加工技術を磨き続け、辿り着いたのが演算負荷をかけた時のCPUの発熱だった。ご記憶の方も多いかと思うが、「リビングルームのセンターはテレビからパソコンに置き換わる」と描いたMicrosoftの近未来図の夢が砕けたひとつの理由は、人々がリビングルームに集まらなくなったからだけではなく、パソコンが冷却の為の騒音を撒き散らすようになったからだ。

時を経てそれはデータセンターの中での問題となった。それはデータセンター内の冷却、莫大な冷房用電力コストへと繋がるようになった。データセンターが海中に作られたり(水冷のため)、アイスランドのような寒冷地に作られたり、或いはネバダ砂漠の真ん中のような太陽光発電が自由自在な場所に作られるようになったのは、基本的には「冷却」の為だ。半導体の中を電気を流せば、当然発熱する。高負荷の大量演算を続ければ、間違いなく電力消費量は上がり、そして発熱する。それをデータセンター毎冷やすという無駄を省くには、データセンタの半導体でさえ、省電力型が好まれる。だから、AWSもGCSもAzureも、自社開発のCPUやAIエンジンにArmアーキテクチャを選択した。

IoTのエッジAIが省電力である必然性については、敢えて言及するまでも無いであろう。そしてこの先、クルマが走るエッジAIと化する。なぜ、アップルがMacパソコンのCPUをインテル製のそれから、自社開発のArmアーキテクチャのそれに変更したのかもこの問題に大きな示唆を与えてくれる。

なるほど、私は楽観主義者なのだろう。ただアームがAIの分野で必要とされるエリアは、あまりにも広い。更につけ加えるならば、ArmはTOSA(Tensor Operator Set Architecture)という新しい標準化されたオペレーターアーキテクチャの開発に取り組んでいる。これにより、デバイスは将来のモデルを数十億のデバイスで実行できるようになる。Armはまた、TVM(Tensor Virtual Machine)というオープンソースの機械学習コンパイラフレームワークの支持者でもある。機械学習とIoTの統合は、産業や生計を革命的に変え、新しい変革の時代を迎えることが期待されている。その会社がIPO時にどう評価されるか、目先の話はあまり気にする必要は無い。そしてIPO後も、9割は当分、ソフトバンク・グループのものでもある。

まとめ

時代変革の速度は金融市場よりも速い

普通に考えると、次回FOMCで利上げか否かの審判が下る9月20日までは、市場は半ば膠着状態となるだろう。一般の投資家の方にはあまり目に入らないことだとは思うが、この期間、通常は多くの投資銀行、すなわちゴールドマンサックスやCITIなどが機関投資家向けの「テック・カンファレンス」などを開催し、主要な企業と、大手の運用会社のアナリストやファンドマネージャーを招待したイベントを開催する。

以前は日本でも米国企業のIRチームとCEOやCFOが来日し、都心のホテルを借り切って、宴会場ではビッグセッション、そして沢山の宿泊用の個室でベッドを取っ払ってのOne on Oneミーティングなどが行われていたのだが、最近はあまりその手の話を耳にしない。そもそも米国株を日本で自ら運用しているところが減っているように思う。例えば投資信託などで「外国株」を運用対象としたものは、その多くが自社では運用せずに、海外の運用会社へ再委託してしまい、国内での作業と言えば、資金繰りの帳尻合わせと記帳のみといった感じだ。

個人的には「よくそれで日本株の投資判断が出来るな」と思う。何故なら、日本だけに限ってビジネスをしているドメスティック会社でない限り、そのバトルフィールドは全世界だからだ。例えば、トヨタ自動車(7203)の海外販売台数は全体の約85%にもおよぶ。つまり、日常、日本の居住者の目に映っているトヨタ自動車のビジネスは、彼らの僅か15%の部分でしかないということだ。

ハイテク産業に至ってはもっと過酷な現実が待っている。何かと言えば、お気付きの通り、日本製のハイテク製品のキーコンポーネントは最早殆ど日本製は存在しないからだ。携帯電話の時代までは、Pやら、Nやら、Fといったアルファベットに数字をつけたモデルが国内では闊歩したが、スマホの時代になってから殆どの日系メーカーは撤退してしまった。もちろん今、一生懸命に国を挙げて「日の丸半導体」を復活させようとはしているが、合弁企業を作ることは出来たとしても、最先端を行く分野に再び御旗を立てるには少なくとも5年や10年では無理だろう。

ただだからと言って、そこで投資家は何ら悲観することは無い。何故なら四半世紀も前に、インターネットの普及が国境と物理的な距離を取っ払ってくれているからだ。少なくとも、情報入手という観点で言えば、余程マニアックでセキュリティレベルが高いものを求めない限り、何でも手に入るからだ。実際、決算発表だけでなく、FOMCの後のパウエル議長の記者会見でさえ、ライブで視聴することが出来る。ZOOMやteamsなどのビデオ会議システムを使えば、今や自宅に居ながらにして世界中とリアルタイムでコミュニケーションが出来る。ファイルを共有したりすることなど造作も無いことだ。

更にそこにChatGPTに代表される「生成AI(Generative AI)」が使えるようになった。イメージとしては月々20ドルのコストで「助手」が1人与えらえたようなものだ。そしてこの「助手」の凄いところは、バイリンガルどころか、マルチリンガルだということ。これをどう使いこなすかは人それぞれだと思うが、今現在は無限の可能性を感じながら日々使っている。

ただもし、私が現職で大手金融機関に属したままだったらと思うと、実はある意味でゾッとする。何故なら、こんなに自由自在に「生成AI(Generative AI)」を執務時間中のオフィスで使うことは許されないだろうと思われるからだ。日本の金融機関は新しいIT系のものには恐ろしく懐疑的だ。日系ほどでは無いが、外資系金融機関も、取り敢えずは保守的であり、懐疑的だ。ただ合理的な説明が出来れば状況が変わる柔軟さが外資系にはある。日系金融機関はそれさえなく、直ぐに「禁止」若しくは「則中止」が基本だ。

そんな一面も影響していると思うが、今のような時代変革の流れにキャッチアップしていくのは実は日本の金融市場は苦手だ。ただ正しい知識と、選球眼を持っていれば、投資家にとってはこのビハインドはプラスとなる。大切なのは情報を見極めるポテンシャルと、自ら新しいものを取り込む努力だ。今週「ArmのIPO」の話に拘ってみたのはそんな背景がある。カタカナや英語、或いは専門用語が多くて大変だとは思うが、どうかこの分野については我慢してお付き合い頂きたい。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「ヘッジファンドの動向/ 投資の基本⑦指値と成行とは【元銀行員VTuber】」となります。前半では前回のプレミアムレポートでお伝えしたことを勝癸ユウが要約し、そして投資の基本の第7回目では指値と成行について、勝癸ユウが説明しています。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全25本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。