アーム株、上場初日に25%が示唆するもの

まずは総論

先週の市場全体の動きはファンダメンタルズからみると非常に不可解なものだった。まず日本株については、ここまで株価が上昇する理由をファンダメンタルズからは説明付け難い。また円債市場の動きも何やら非常に作為的な感じだ。米国市場については、やはり今週行われるFOMCを前に、株式、債券市場共に手探りな状態が続いているかに見える。

ただ日本株の好調さは恐らく「中国景気のスローダウン」に伴う国際分散投資のアセットアロケーションの変更、という需給面である程度は説明が付けられそうだ。一方、米国市場注目のFOMCについては、恐らく今月0.25%の利上げを行って打ち止めとなる確率が6割、今月は据え置いて年内のあと1回の利上げに含みを残す確率が4割と言ったところだろう。ただその流れならば、恐らくFOMCは以降の市場に大きな禍根は残さない。何故なら、気になるのは原油価格の上昇だけであり、それ以外の要因は既視感のある話ばかりだからだ。

一方で、前回お伝えしたソフトバンク・グループの子会社となっている英半導体アーキテクチャーの会社arm(ARM)のIPOは予想通り非常に上手く行ったが、その翌日の市場、取り分け半導体関連銘柄には混乱を招いたように見える。つまり、いきなり時価総額が約10兆円規模(1ドル147円で計算)相当の半導体関連銘柄としてNASDAQ市場に新参者、それもAIも絡むものが飛び出てきたからだ。

※現時点の株価、このところの株価上昇で膨らんだ時価総額ベース(日経新聞調べ)であらためて調べてみると、日本企業のトップ10の時価総額はトップから順番に、トヨタ自動車(46.0兆円)、三菱UFJ・FG(16.4兆円)、ソニーG(16.3兆円)、NTT(16.2兆円)、キーエンス(14.3兆円)、ファストリテーリング(11.2兆円)、三菱商事(11.0兆円)、KDDI(10.9兆円)、東京エレクトロン(10.3兆円)、三井住友FG(9.9兆円)となっている

取分けNASDAQ100指数などをベンチマークとするパッシブ運用を行っているファンドマネージャー達はその対応に苦慮した筈だ。リアルタイムにIPO直後に指数に採用されることは無いが、7月にスペシャル・リバランスを行ったばかりだからだ。またSOX指数を見ている人も大変だろう。現状の時価総額を維持すれば恐らく指数には採用されるので、保有しないわけにはいかない。またこういう話題の銘柄だ、(年金基金などの)クライアント側から同社に対する考え方の確認が必ず入るからだろう。そして更に言えば、ご案内の通り「arm(ARM)って、何の会社?半導体設計って何をする会社?」という認識レベルの人の方が多いので、案外「(周りに)相談相手が(アナリストも含めて)少ない」のも実情だろう。

先週注目された米CPIの結果は?

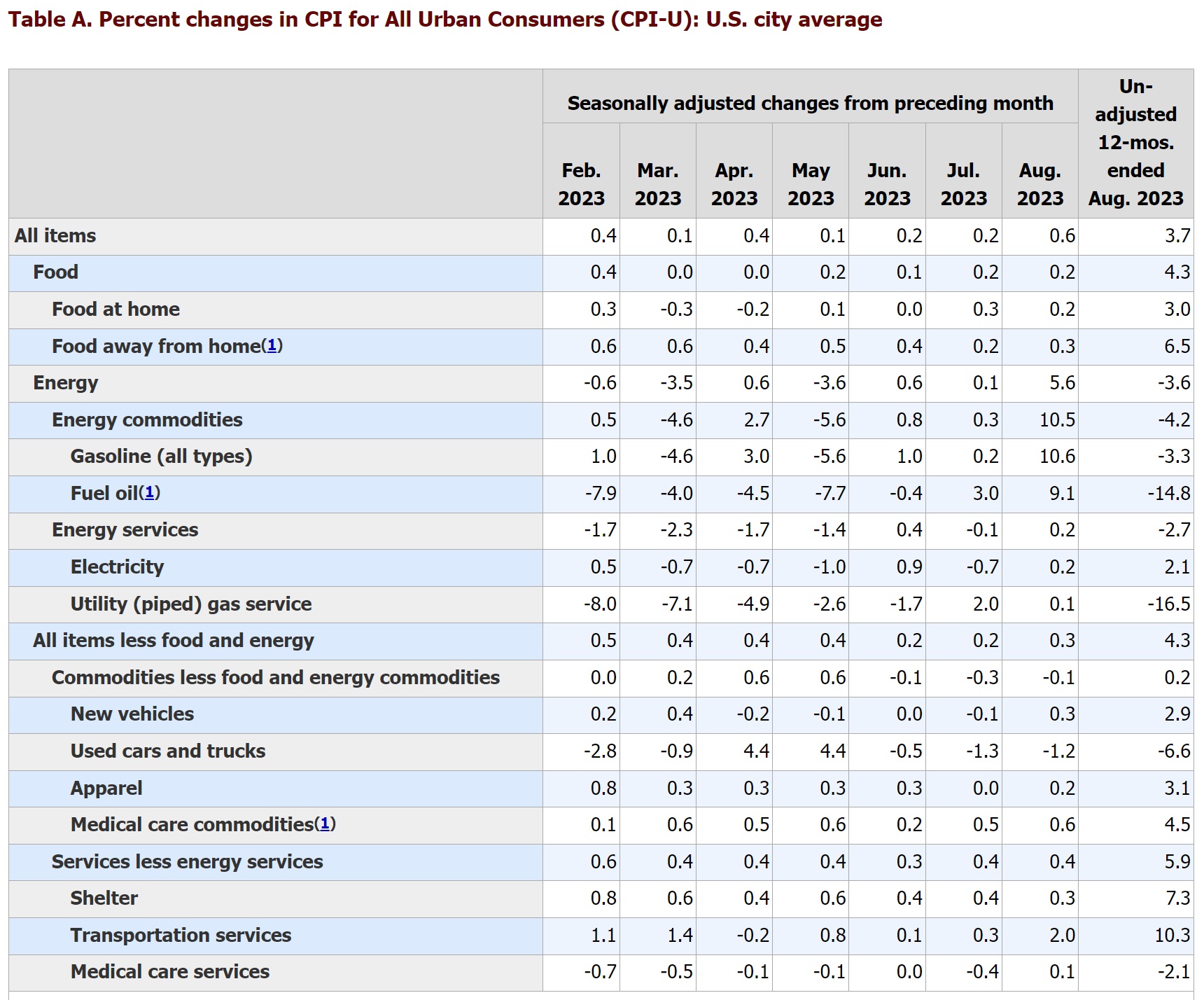

FOMCまでの材料・手掛かり難もあり、先週発表されたCPIへの市場の注目度合いは高かった。結果としては、米労働省が13日発表した8月の消費者物価指数(CPI)は季節調整前で前年比3.7%上昇、伸びは2カ月連続の加速となり、市場予想の3.6%も上回った。ただ、食品・エネルギーを除くコア指数は約2年ぶりの小幅な伸びに留まった。

前月比は0.6%の上昇、昨年6月以来最大の伸びとなったが市場予想とは一致した。労働省の発表コメントによれば「The index for gasoline was the largest contributor to the monthly all items increase, accounting for over half of the increase. Also contributing to the August monthly increase was continued advancement in the shelter index, which rose for the 40th consecutive month. The energy index rose 5.6 percent in August as all the major energy component indexes increased. (前月の全品目上昇に最も寄与したのはガソリン指数で、上昇分の半分以上を占めました。8月の対前月比増には40か月連続で上昇した住宅指数の継続的な上昇も寄与しました。 主要エネルギー構成指数がすべて上昇したため、エネルギー指数は8月に5.6%上昇しました。)とある。

一方で、変動が大きい食品とエネルギーを除くコア指数(日本で言うコアコア指数)は前年比4.3%上昇だった。伸びは7月の4.7%から鈍化して2021年9月以来の最小となった。

原油価格上昇が止まらない

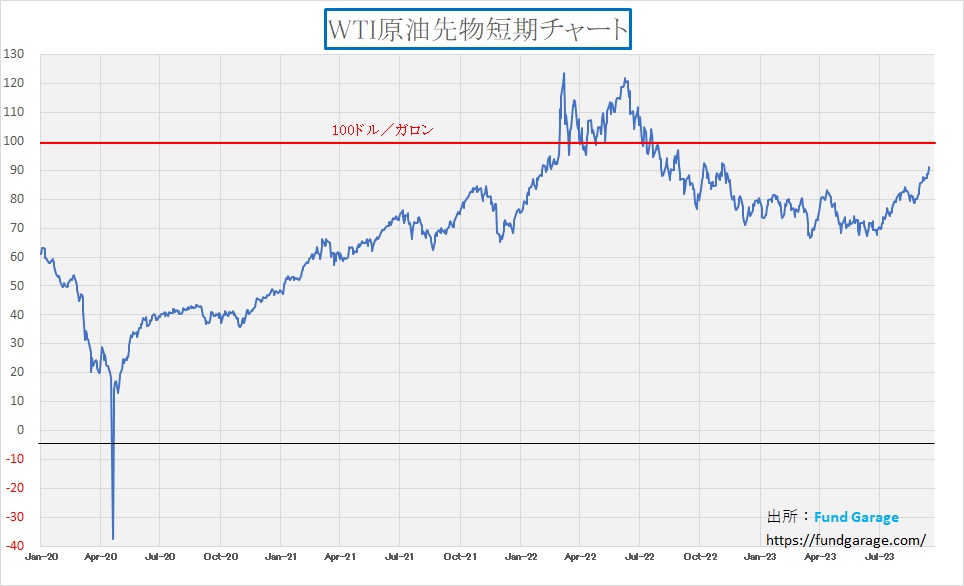

日本では今月に入り補助金が復活したこともあり、ガソリン価格は明らかに低下したように感じているが、実際の原油価格自体は上昇している。石油輸出国機構(OPEC)加盟国とロシアなどの非加盟国で構成する「OPECプラス」の主要生産国であるサウジアラビアとロシアが、年末まで日量130万バレルの減産を延長したことで、供給が逼迫すると取られているからだ。先週末、WTI原油先物の終値は91.20ドルと、2022年10月以来の水準に上昇している。

ただ原油価格の問題については、一時的な問題と見做して差し支えないと考えられる。例えば、今年6月14日付のロイター通信の報じたところによると「JPモルガンは2023年と24年の原油価格予想を引き下げた。世界的な供給増が需要の記録的な伸びを相殺するほか、在庫の積み増しが価格高騰リスクを低下させるという。23年の平均価格予想を北海ブレント先物で従来予想の90ドルから81ドルに、米WTI先物で84ドルから76ドルに下方修正。24年は北海ブレントで98ドルから83ドルに、WTIで94ドルから79ドルに引き下げた」とある。このJPモルガンの価格予想自体は見事に外れたわけだが、ポイントとなるのは世界的な供給力の増加だ。

ご承知の通り、現在ロシアはウクライナとの戦費確保のためにも何としても外貨が欲しいが、その最大収入源は原油の輸出だ。また同様にサウジアラビアも産油国ではあるが原油価格の低迷やクレディスイスの破綻など、以前ほどの財政黒字を維持するだけの力は最早無い。だからこそ、一旦産出量を絞って原油価格の上昇を目論んだ。そして足許ではその思惑通りに進んでいるのかも知れないが、原油価格の上昇は、長期的な原油離れを益々加速してしまう。これが予てからのサウジアラビアの問題意識だ。長く使い続けて貰わないと、彼らも結果的に困るからだ。

だが残念ながら、この間の原油価格低下を招いたのは原油の産出と消費需要の構造変化だ。消費需要に関しては天然ガスなどへのシフトもあり、またそもそもの化石燃料離れも影響し、先細りが見込まれている。その一方で、シェールガス革命により米国が産油国側に回ったことも構造変化としては大きい。ただ足元では米国の原油生産量も、過去52週間で掘削リグ数が17%減少したこともあり原油価格の上昇へと繋がっているが、米国は対ロシア戦略的にも、ロシア財政に資する原油価格の上昇を容認し続けることはないだろう。またインドは需要が増えているが、中国は景気スローダウンに合わせて需要減少の筈だ。またサウジアラビアの手取りは「原油価格×産出量」なので、そうそういつまでも減産を続けられるとも思えない。だからこそ、原油価格が100ドルを超えてくるような事態は簡単には想定し辛いと見込む。

米国金利はFOMCを前に気迷い

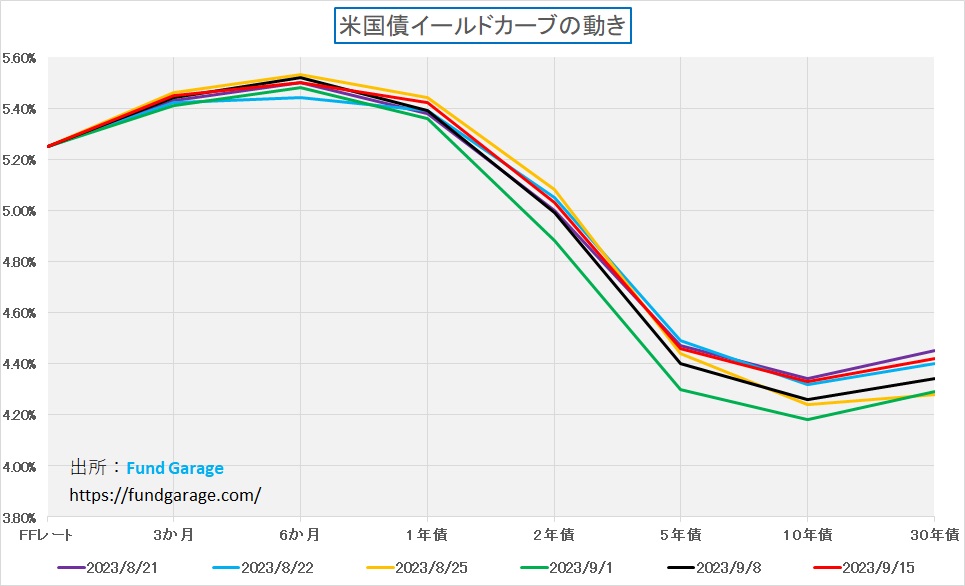

足許の米国金利の状況を一言で言うなら「気迷い」だ。ジャクソンホール会議で特にこれと言った「尻尾を出す」ことなく、見事に市場を煙に巻いたパウエル議長のスピーチ(詳細は「FG Premium Report 8月28日(CY2023)号(ポスト・ジャクソンホール会議&NVDA決算)」をご参照)で伝えた通り、正に今は「Navigating By The Stars Under Cloudy Skies(曇った空の下で星に導かれて航行する)」という状況に債券市場自体がある。月初に発表された雇用統計も、先週のCPIやPPIも、FRBの姿勢を「タカかハト」のどちらかに決め打ちするには「まだら模様」過ぎるからだ。

下記に作ったイールドカーブのチャートを見てみると、現状のイールドカーブは何を隠そう、ジャクソンホール会議直前の状況に殆ど一緒なことが分かる。またジャクソンホール会議直後の8月25日に比べると、中短期の金利は寧ろ低下している。つまりイールドカーブ自体は極々僅かにフラットニングしたということ。現状与えられる情報だけでは、流石に債券市場関係者もそう簡単に決め打ちをFOMC前に打てない状況を示している。

為替相場はやや投機的な動き

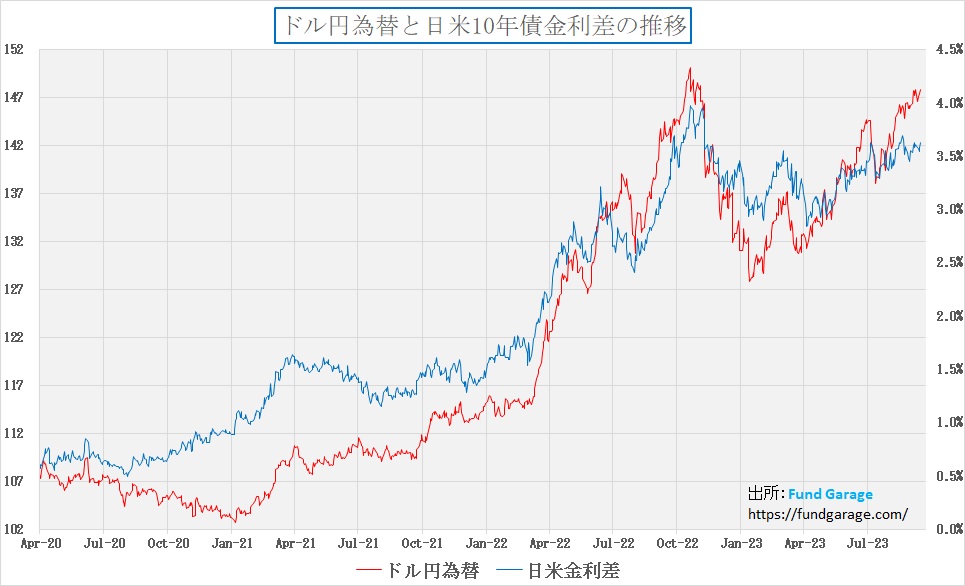

先週末のドル円終値は147.85円と2022年11月3日以来の円安で終わった。ただ足元の為替の動きは投機筋によるもので実需を反映しているとは思えない。為替相場はそもそも実需で動くというよりは、基本性格からして「投機的な動き」をし易いものであるが、「日米の金利差」という論点で考えるならば、現状は「FRBはタカ派になる」という方向性に賭けているとしか思えず、今週のFOMCを境に、来週ぐらいから落ち着きを見せるだろうと考える。それを確認出来るのが下のチャートだ。

これはドル円為替の推移と、日米の10年債利回り格差を示している。「ドル円相場は金利差で動く」というトレンドが鮮明になった2020年4月以降からで作図し直したものだが、方向感は揃っているものの、必ずしもぴったりと一致して動いているわけではないことはご覧の通り。足許の状況で明らかなことは、金利差は今年の7月辺りから横這いだ。にも拘わらず、ドル円相場は138円04銭を7月13日に付けて以降、反転して円安に動いている。

この辺りの動きを全て記憶に残している人は少ないと思うが、まさにこういう時こそ、このプレミアムレポートの出番。バックナンバーで当時の状況を確認することが出来る。「FG Premium Report 7月17日(CY2023)号(CPIとPPI、そして円高⁉)」の「チャートで見る為替と金利の関係」にこの辺りの事情はきっちりと記録してある。私自身も「あ、そうだった、そうだった」と鮮明に記憶が蘇ってくる。そこで明らかになることは、あらためて「為替は金利差で動いている」という現状についてのことなのだが、より正確に表現すると「為替は金利差のベクトルの向きで動いている」ということだ。つまり金利差が拡大すると見れば、円安に、金利差が縮まると見れれば円高に動くということだ。

そこであらためて上記のチャートを見てみると、恐らく、為替市場の参加者は「FOMCを境に日米金利差はより拡大する」、すなわち「米国の長期金利が上昇する」と読んでいるのだろう。だとすれば、米国の長期金利が上昇するという見方はここ暫くの金利推移の状況から考えると可能性はあまり高くないと考える。つまり、FOMCを境に、この円安トレンドは一息つくというのが、ひとつの見立てだろう。

【特報】マイナス金利解除、24年1月決定・2月実施が最短か(アテンション・エコノミー版)

まずこの小見出しを見て驚かれた方にはお詫び申し上げる。でもこのプレミアムレポートの小見出し程度でも驚かれるのだから、これが天下の日経新聞の記事に正式に見出しになっていたとしたらどうだろう。正直、私自身も心から驚いてしまった。それは「マイナス金利解除、24年1月決定・2月実施が最短か 編集委員 清水功哉」というこの記事。編集委員の名前入りのコラムに過ぎないと言ってしまえばそれまでなのかも知れないが、正直なところ、日経新聞社の真意を測りかねる。何かを何処かに意図的に誘導したいのか、そういうポピュリズムを芽生えさせようと言うのかとしか思えないからだ。

先日の読売新聞が掲げた日銀植田総裁への単独インタビュー記事、その内容については前回お伝えした通りだが、昨今の既存メディアのアテンション・エコノミーへの傾倒には目を見張るものがある。一番迷惑をするのは、その記事の真偽を図れずに振り回される一般の方達だからだ。

また昔からそうなのだが、この記事ではみずほ証券のチーフ・マーケットエコノミストという肩書の人がコメントをつけているが、彼らのような立場の人達の一部はどこかに政治的な野心が出てくるのかも知れない。実際、旧民主党政権の時代に証券業界から何人もの人が流出した。中には比例候補として政治家そのものになった人も居た。金融業界から政界へ転身すること自体は全く問題無いし、それどころか、正しい経済知識を国政に活かすという意味では多いに活躍して欲しいものだが、「金融市場の情報や分析を投資家に伝える」という本来の職責からすると、そこに辿り着くまでの道のりについては、よくよく考えて欲しいものだと思ってしまうのは私だけだろうか。

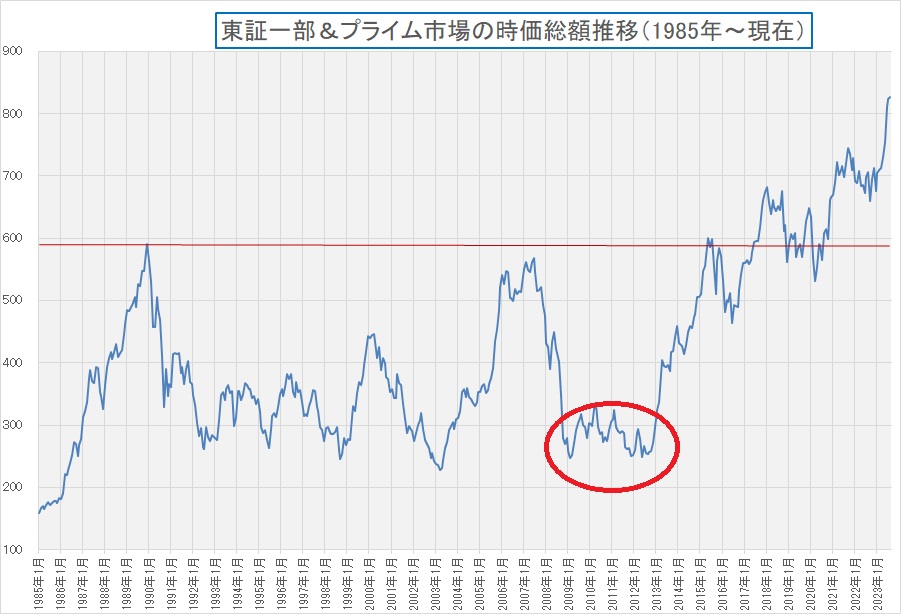

例えば下記のもので言えば、日経新聞は※をつけて但し書きをしてまで「これは投稿者個人の見解だ」と謳ってはいるが、通常のSNSのように、誰もが書き込める訳ではない。つまり日経新聞社が依頼して書いて貰っている。その上で、内容を見ると「故安倍元首相が推進した「アベノミクス」を重視する自民党安倍派は日銀による緩和策修正に反発するだろうと、市場ではみられてきた」という一説がある。あたかも、市場参加者のそれがコンセンサスの如くコメントは書かれてはいるが、ご承知の通り、市場関係者の多くは「アベノミクス」を否定していない。(そもそも政治と経済は別のもの、そうで無くては寧ろ困るとも言えるのだが・・・) 何故なら、旧民主党政権時代には世界の株高に取り残された日本市場が、明らかにその後「アベノミクス」により、円安も含めて日本経済は回復し、東証上場の株式時価総額は、あまり報じられた覚えは無いが、既に2015年、1989年12月の史上最高値の時代の時価総額を超えているのだから。

念のため、日本の株式時価総額のチャートもお見せする。赤線を引いたラインが1989年12月、昭和バブルの日経平均株価の最高値の時だ。何のことは無い、(諸々の小理屈をつけて)採用銘柄の入れ替えを頻繁に行ってきた「日経平均株価」はまだまだ史上最高値には程遠いが、上場企業の時価総額自体はとっくにその水準を上抜けている。つまり、日本経済は当時よりもしっかり拡大したということだ。ただ明らかに、リーマン・ショックによって、その願いは一旦は途切れ、民主党政権時代に長引き、そしてアベノミクスなり、黒田バズーカなりで一気に取り戻したということだ。

更に言えば、証券市場関係者で日銀が利上げすることに「賛意」を表明した人・表明する人を私は知らない。何故なら、1989年12月に「平成の鬼平」こと三重野康日銀総裁が誕生し、「バブル潰し」を宣言して利上げを開始したからこそ、その後の約10年(全部通算すると約30年になる)、山一證券や北海道拓殖銀行の破綻という事態を招く「失われた時代」が始まったからだ。その痛みを最も骨身で味わい、堪えてきたのが証券・金融市場関係者だからだ。

歴代日銀総裁の利上げタイミングは失敗ばかり

三重野康日銀総裁の後、松下康夫日銀総裁の時代を経て、日商岩井社長の経験を買われた元日銀マンの速水優日銀総裁が誕生する。同総裁は金融危機への対応策として小渕内閣が行った史上最大の財政出動にあわせて1999年2月、世界初のゼロ金利政策を導入する。だが徐々に回復の兆しが出始めた消費者物価指数などを見て、既に市場では「ITバブルが崩壊している(2000年4月には株価はピークを付けた)」ことを認識してにもかかわらず、止めを刺すかのように2000年8月にゼロ金利政策を解除した。これには当時の宮澤喜一大蔵大臣や堺屋太一経済企画庁長官など、政府側から公然と反対論が噴出、政府代表が銀行法の規定による「議決延期請求権」を初めて行使する中、日銀は異例の強行突破を断行した。外から見ているとまるで子供の喧嘩のようなもので、あたかも日銀の独立性を強く印象づけるが為にしているようにしか見えなかった。だが、翌2001年、わずか半年で再びゼロ金利政策に復帰せざるを得なくなったのだから笑止。そうITバブルの崩壊で再び金融システムが揺らぎ始めたからだ。

余談だが、大蔵省から太陽神戸銀行(現三井住友銀行)の頭取に天下り、1990年に三井銀行との合併を成功させ、その功績もあって日銀総裁に松下康夫氏は就任したが、その成果のさくら銀行(旧太陽神戸三井銀行)はまさにそのタイミングの2001年4月、やはり経営に危機感を抱いていた住友銀行と再度合併して三井住友銀行となっているのは何とも皮肉としか言いようがない。

2002年、小泉政権時代に当時の竹中平蔵金融担当相が「金融再生プログラム」を策定、主要行の不良債権比率を半減させる目標を定め、金融庁に厳しい検査をさせた上で、金融機関に不良債権処理を迫った。この時、りそな銀行には3兆円を超える公的資金が注入されたが、これによって日本経済は回復し始めた。この時、野村證券のキャラバン部隊が欧米の機関投資家を回り、その後の銀行株の爆謄へと導いたという噂話さえ伝わっている。

しかし速水総裁の後任となった福井俊彦日銀総裁、市場は前任者の路線を踏襲するのではないかと怯えたが、当初は予想に反して金融の量的緩和政策をより積極的に進めた。だが多少株価が持ち直し始めると、やはり不安的中、早々に2006年3月9日には5年超続いた金融の量的緩和政策を解除、そして同年7月には実質的に約8年間に及んだゼロ金利政策も解除、短期誘導金利を0.25%へ引き上げた。何とかこの段階では日本の株価は持ち堪えたが、翌2007年2月には、市場驚愕の再度の利上げを行い、短期誘導金利を0.50%としてしまった。これが21世紀における現在までの日本の政策金利の最高値となっている。その後、政治のゴタゴタで福井総裁の後任が決まらず、その総裁代行となった白川方明総裁が2008年11月に0.20%(0.25%ではなく、異例の中途半端な刻み方)の利下げを行い、徐々にゼロ金利政策へと再び向かうこととなった。念のため書き添えると、リーマン・ブラザーズが破綻したのが2008年9月だ。何がその当時にあったかは想像に難くないだろう。

上掲のチャートで時系列を追って貰えば明らかなのだが、1989年までの昭和バブルを潰したのが紛れもなく日銀の利上げならば、その後、何度かあった株価のリカバリー・チャンスを度々潰してきたのも日銀の早計な利上げ判断だ。少なくとも、1988年1月からファンドマネージャーとして株式市場に関わってきた立場からすると、実感としてそう感じている。毎回、「今はまだ有り得ないだろう」と驚くようなタイミングで、簡単に言うと、日本経済が漸くICU(集中治療室)から普通病棟に移っても大丈夫かないうようなタイミングで、利上げが行われては株価は急落・暴落を繰り返してきた。そもそも最初に致命傷を与えたのも日銀なのだ。どう考えても、90年8月に0.75%も引き上げて公定歩合を6.0%にしたのは経済学的にも良い研究材料だ。つまり利上げは仮に是でも、最後の1回は完全に度を越したToo Muchだったということだ。

だから少なくとも、市場関係者の多くは「アベノミクス」を否定していない。それが1989年からの教えだからだ。

余談ついでもうひとつ。三重野総裁の前任で澄田智総裁時代、まだ駆け出しのファンドマネージャーだった私は、その当時の副総裁の方と父の同窓関係でプライベートな一献を賜る機会を得たことがある。その時「ほー、息子はファンドマネージャーになったのか」と言われて、いろいろと中央銀行のトップレベルの話を聞かせて貰った。六本木の小料理屋で女将さんに「今日は澄田さんは来てないの?」とフランクに語り掛けられる様な日銀のお偉いさんの前で、若いヒラヒラ・ペーペーの私は非常に緊張しながらも、酒は飲んでも一言一句も聞き逃すまいとしたものだ。そしてその時に教えて貰ったことのひとつに「中央銀行マンにとっては、利上げは勝ち、利下げは負け、なんだよ」という話がある。澄田総裁の時代が昭和の大バブルだった。その根源と言っても差し支えあるまい。プラザ合意後の円高不況とブラック・マンデーという流れの中で利上げしようにも出来ない日銀上層部の言葉、プライベートな酒に心緩めてふと出た言葉だが、今思うと大変な含蓄に富んでいたものだとあらためて思う。拙速にでも勝ちに行くべきだったのだろうか。少なくともその後の何人かの総裁は「勝ち」に行き、日本経済を大変な混乱に陥れた。植田総裁はこれまでの日銀出身や大蔵出身の総裁とはDNAが異なる学者出身。私は植田総裁は相当に賢い方だとお見受けし、また学者の方のメンタリティやプライドの持ち方はまた独特なものだと思っている。

こうした歴史を振り返ってみるのも、市場動向分析には時には大きな意味を持つものだ。

右肩上がりのビジネス・トレンド(半導体のアーキテクチャとは)

arm(ARM)のIPO成功が示唆するもの

前回ご案内した半導体アーキテクチャのアーム・ホールディングスの新規株式公開(IPO)の初値は56.10ドル、終値は63.59ドル、つまり公開価格の51ドルを約25%上回る大成功となった。報道によると時価総額は650億ドル強、譲渡制限付き株式ユニット(RSU)を含めた完全希薄化後ベースでは680億ドル近くになるという。

※RSU(Restricted Stock Unit)とは、譲渡制限付き株式ユニットのこと。RSUは、従業員や役員に直接株式を付与する株式報酬制度の一種。

ひとまず、ソフトバンクグループ(9984)には、48億7000万ドル(約7180億円)のキャッシュがもたらされた。これは保有する株を1割相当分をIPOで売り出したからだ。ただまだ完全希薄化後ベースでは680億ドル近く(1ドル147円で計算して99,960億円)のarm社の9割の株を持ったままだ。ということは、時価総額から約9兆円相当と言うことになる。

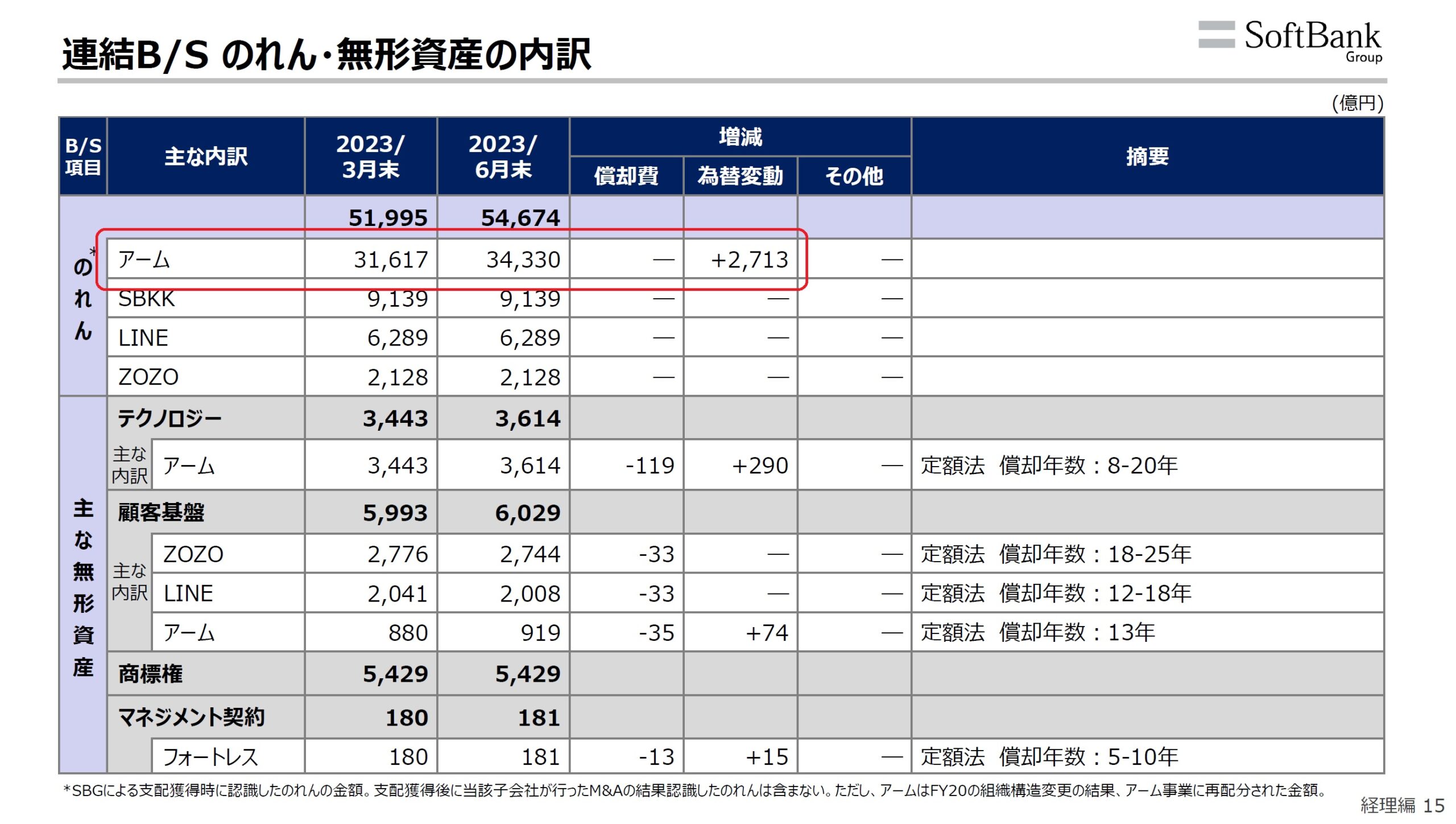

これはこの8月に行われた4半期決算説明の際に使われた投資家向け決算説明会向け資料の15ページ、同社にとってアーム(ARM)がそもそも幾らかという簿価に相当するものが示されている。その金額、為替変動を含めて34,330億円。ならば、99,960億円-34,330億円=65,630億円相当が同社に関わる含み益ということになる。

もうひとつ同社のWebページによると、同社の一株当たりのNAV(Net Asset Value)は10,616円/株(2023年6月30日現在)とある。

この一株当たりのNAVを計算するための根拠も開示されているが、保有する株式の評価等は下記の通りになっている。赤枠で囲んだ部分がアームに関わる部分だ。これで見ると、アセットバックファイナンス前の元の時価総額は4.88兆円で計算している。これが今回、現金収入も併せて約10兆円と倍増した訳だ。アセットバックファイナンス部分を調整すると、△1.23兆円なので、3.66兆円から8.77兆円となる。トータルのNAVは15.54兆円なので、これも20.65兆円になると計算出来るので、すなわち一株当たりのNAVは10,616円株×20.65兆円÷15.54兆円=14,106円/株と計算上では考えることが出来る。先週末金曜日のソフトバンク・グループ(9984)の東証終値は6,718円。この株価をどう見るかは投資家個々の判断でしかない。

一株当たりのNAVという考え方について

まずひとつ予め確認しておきたいのだが、ここに使った数字は上場企業であるソフトバンク・グループ(9984)が上場企業としての開示責任を遵守した上で、自社Webページに開示しているか、有価証券報告書などの文書に載せている数値である。今回のarm(ARM)の数値については速報ベースだが、報道機関であるBloombergの記事からの引用ではあるが、ソフトバンク・グループのWebページ上の情報は、少なくとも、正当な会計処理が「上場企業に求められる水準」で行われたものだ。

「一株当たりのNAV」とは、ちょうど投資信託でいう「基準価額」に相当する。それを証券取引所で売買しているのだから、ある意味ではソフトバンク・グループの株式と言うのはETFとも言えるだろう。

その意味で言えば、現状は「Very deep discount」と言うことが出来そうだ。かつて2000年の「ドットコムバブル」の頃、同社のWebページにはYahoo.incの株式を始め、保有する株式の一覧が同じように掲示され、その上場株部門の時価評価は毎日更新されていた。現在のように、四半期決算毎では無い。

当時(98年11月)、古い記憶(でも記録あり)だが、一株当たりのNAVは「ドットコムバブル」の真っただ中ということもあり1万数千円に及んでいたが、実際には(今と全く同じ発想で)同社株を5,300円台で当時運用を担当していた投資信託で購入している(当時の運用記録を自分のストレージ・データの中にみつけたから間違いない)。当時のNAVを引っ張っていたのはYahoo.incだ。ソフトバンクはその発行済み株式の39%の株主だったのだが、まずソフトバンク自体が「倒産しそうな雑誌社」程度の業界認識で、まあセルサイド・アナリストが豊富に居た時代でさえ、カバーするアナリストが居なかったということがひとつ。

そしてそもそも米国のYahoo.inc自体を日本の証券業界がフォローしていない。何故なら、Yahoo.inc 自体が1995年3月に、当時スタンフォード大学の学生だったジェリーヤン氏がネットサーフィン中に見つけた興味深いページを「Jerry’s Guide to the World Wide Web」として作った「インターネット・ポータル」を基盤に会社を立ち上げ、その後、1996年4月にNASDAQ市場に公開したばかりの超が付けられるほどの新興企業だったからだ。

ましてや1998年当時でさえ、「インターネット・ポータル」などという概念は、少なくとも当時の日本には全くといって良いほど入ってきていない頃だ。1998年がWindows98が発売になった年だと言えば、合点が行くかもしれない。また同じくスタンフォード大学(博士課程)に在籍していたラリー・ペイジとセルゲイ・ブリンによって創業された、かの「Google」だが、Googleが検索エンジンの会社として創業したのが 1998年9月27日、株式公開したのが2004年8月19日ということの時系列を考えて貰えば、当時の「インターネット・ポータル」であるとか、検索エンジンであるとか、また「ネットで来た人は必ず(自動的に)サーバー上に足跡を残す」ということが漸く一部の目利き達の注目を集めるようになった、「ブロードキャスティング」から「ターゲット・マーケティング」への時代の変換点にあったということをお分かり頂けると思う。

冗談のような本当の話として、Yahoo.inc の創業者ジェリー・ヤン(楊致遠)氏に面談して1時間程度会社の話を聞き、非常に私が興奮しているのを見て「私の話に喜んでくれた日本人がもう一人いるよ。孫正義って知っているか?」と言われたのが、私のソフトバンクへの興味が湧いた発端だ。既にDELL COMPUTER 、SUN MICROSYSTEMS、LUCENT TECHNOLOGIES、CISCO SYSTEMS、3 COMS CORPなどにも足繁く通っていたが、この1998年10月下旬から11月初旬までの米国企業調査ツアーでは、Yahoo.inc の他にamazon.comをシアトルに尋ね、この両社に一足早く投資をしている。

当然、ドットコムバブルもあり、Yahoo.inc の株価は更に上昇、徐々に「インターネット・ポータル」とか「ターゲット・マーケティング」という言い方が日本でも一般的になり、ソフトバンクをカバーするアナリストも誕生してきたという時代だ。これは記憶の限りでしかないが、ソフトバンクの一株当たりNAVが3万円超ぐらいの頃だったと思うが、その頃、最も強気のアナリストは目標株価を20万円近くに設定していたと思われる。ただ私は(Yahoo.inc の未来に対する)その他の投資判断から、30,000円台までは保有し続けず、すべてを売却した。

つまり、一株当たりのNAVが株価を上回っていようとも、その中身、今回の場合で言うならばarm(ARM)の事だが、そのビジネス・トレンドが右肩上がりでない限りは、NAVの方が株価に近付いてくることもある。ただ、それが逆だと判断出来る、すなわち右肩上がりだと考えられるのならば、間違いなく「Very deep discount」と言うことが出来るだろう。

付録:当時、私が自分が運用する投資信託の投資家向けの毎週のコメント(1998年10月9日号)の中にこんな記載があった。ご紹介すると「今週末より11月4日まで米国企業調査に出かけます。今回はB5ノートのSONY-VAIO505Gが旅の友です。TDKのグローバル・カード・モデムを使ってモーバイルします。実は国内ではすでに愛用していますが、これを持っていると会社に出社する必然性に疑問符が打たれます。インターネットを利用すれば、オフィス環境に等しいものが何処でも再現できるからです」 こんな話がコンテンツとして伝えたくなる時代、まさに当時のこと蘇らせるものだと思う。

arm(ARM)のIPOに参加したハイテク・メジャーリーガー達

前回も列挙させて貰ったが、今回のIPOに際してarm側もアップル(AAPL)、エヌビディア(NVDA)、インテル(INTC)、アドバンスト・マイクロ・デバイセズ(AMD)、アルファベット(GOOGL)、サムスン電子、ケイデンス・デザイン・システムズ(CDNS)、シノプシス(SNPS)、更に台湾積体電路製造(TSMC)などの大口顧客から出資を受けるため7億ドル強相当の株式を確保していたという。

また買い手の合計は650以上の投資家で応募倍率も12倍を超えたというが、ソフトバンクGが放出した株式の50%は上位10の投資家が取得し、上位25が約70%を占めたという。つまり上掲した9社と、上位10が合致しているかどうかは分からないが、このネームを見て何も思わない人も居ないだろう。何故なら、従来証券市場が「armの牙城」と考えてきたのがスマホなどのモバイル市場という論点からすれば、アップルとサムスン電子はiPhoneろGalaxyというスマホを作っているので、あまり違和感は無い。更に言えば、アルファベットも自社クラウド用に開発したCPU(本質的にはAIアクセラレターとしてASICとも言われている)がアームアーキテクチャと開示しているので、これまた分からなくもない。

一番面白いのは、インテル(INTC)だ。アドバンスト・マイクロ・デバイセズ(AMD)はパソコンやサーバー向けのCPUのみならず、幅広く商品ラインナップを展開しているので、インテルの参加に対する程の驚きは無いが、少なくともアームアーキテクチャの対立軸に居る親玉が、インテル・アーキテクチャで何とかリバイブを目指すインテルそのものである以上、その本心には深甚の興味を抱いてしまう。そう、つまりそれだけ「アーム・アーキテクチャ」に対する畏怖の念を持たないとならない状況が、非モバイルの彼らのフィールドでも起きているということだ。

「iPhone 15 Pro、既に配送時期後ずれ」が示唆するもの

Bloombergが16日に報じたところによると、15日に予約を受け付け開始したばかりの新型スマートフォン「iPhone 15 Pro」が既に初回の配送で11月まで後ずれしているという。(アップルのiPhone 15 Pro、すでに配送時期が後ずれ-旺盛な需要示唆)

報道によると、iPhone 15シリーズ4機種は複数の国で予約の受付が始まったが、米国では1199ドル、日本では18万9800円からと最も高額な「Pro Max(プロマックス)」は初回の配送が9月22日から11月半ばまでずれ込み、中国ではPro Maxのすべての機種について出荷が11月まで遅れる。英国は一部機種が7~8週間、カナダは6~7週間、インドでも一部で最大8週間の遅れとなっているそうだ。通常の15 Proでも遅延が出ていると報じている。単純に考えれば、値段が少々上がっても、高機能なプレミアム・スマートフォンへの需要は衰えていないということだろう。

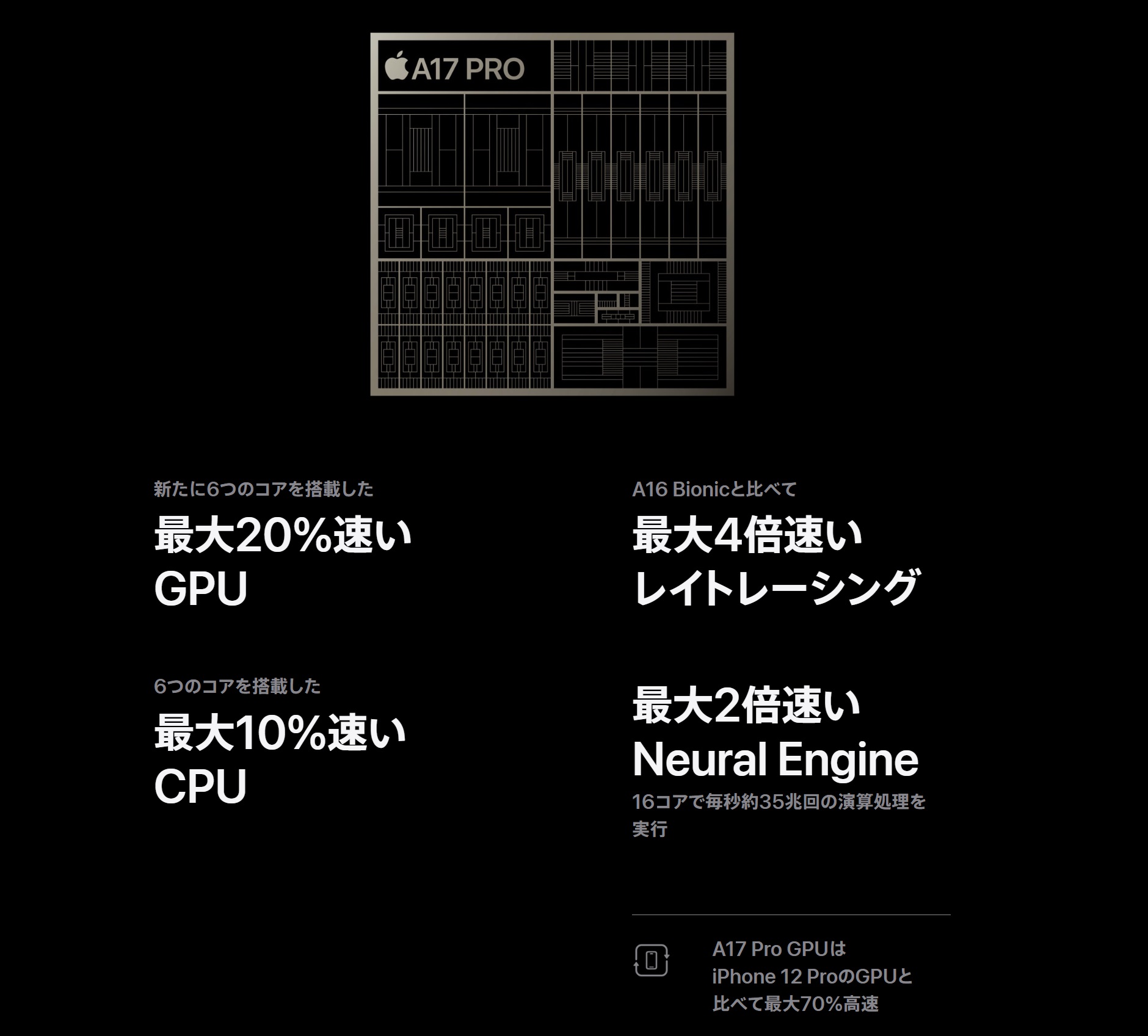

そこで、この新しいiPhoneシリーズを支える頭脳となる半導体についてアップルのiPhone用のWebページのみならず、次々と独自レポートをアップするWebページなどの内容を、Googleが現在Chrome上で試験運用中の生成AIを利用して確認しておこう。下記はアップルのWebページにある図。新しいチップの名前はA17 Pro、コア数が6つなど特徴はここにも列記されてはいる。まずはここから始めよう。

Apple A17 Pro(以下、A17 Pro)は、アップルが新たに開発したiPhone用の半導体。この半導体は、一般的に「SoC」と呼ばれるタイプのもので、スマートフォンの心臓部とも言える部分。SoCとはSystem on Chip(システム・オン・チップ)のことで、A17 Proの場合、CPU(中央処理装置)、GPU(グラフィックス処理装置)、メモリなど、スマートフォンの主要な機能を一つのチップ上に集約した半導体セットとなっている。簡単に言えば、A17 ProはiPhoneの動作や画面表示、アプリの実行などをスムーズに行うための重要な部品ということだ。

このA17 Pro は、iPhone 15 Pro と iPhone 15 Pro Max に搭載される 64 ビット ARM ベースの SoC だ。つまりアーキテクチャはアーム・アーキテクチャを採用し、そのライセンスの下でApple が独自にカスタマイズ設計したことになる。製造は台湾積体電路製造(TSMC)が請け負い、世界初の 現在最も微細化が進んだ量産の3nm チップだ。4nmプロセスで製造された前世代モデルA16 Bionicと比べると、CPUおよびGPUも速くなった上で、消費電力は最大35%減少してバッテリーの持ちも良くなった。

A17 Proには190 億個のトランジスタが搭載され、前モデルの A16 Bionic の 160 億個のトランジスタ数を約2割近く上回っている。A17 Pro は、2 つの高性能コアと 4 つの高効率コアを備えた 6 コア CPU (同じタイプのコアが6個ではないところが面白い)を搭載しており、従来よりも最大 10% 高速化されている。また、16 コアのニューラルエンジンを搭載しており、1 秒間に最大 35 兆回の演算処理が可能で、前世代と比較して機械学習モデルの処理速度が最大2倍向上している。A17 Pro は、ハードウェア・レイトレーシング※を導入した新しい GPU を搭載しており、コンソールクオリティのゲームを実現しています。」ということがポイントとなる。

※レイトレーシング(Ray Tracing)とは、光線を追跡して、コンピュータグラフィックスでより現実に近い映像を作成するための技術。レイトレーシングは、光源からの光の量と方向を把握し、水面や物体の表面での屈折や反射など、現実世界で発生するさまざまな影響をコンピューターで計算する。これは映画やゲームで使用されており、映画では、プリレンダリングと呼ばれる予め決まったシーンに対して光や影の描写を計算する。ゲームでは、プレイヤーやキャラクターが動き回るため、光や影の位置を即座に反映・処理する能力が求められる。レイトレーシングは、光の屈折率や反射率などを3Dソフト上で緻密に計算することで、光や影、反射などをリアルに表現することが出来る。一方で、ハードウェア・レイトレーシングとは、より精細な3D描画を行うためのレンダリングアルゴリズム。レイトレーシングは計算負荷が大きいため、処理を高速化させるためハードウェアとしてGPUある。

スマートフォンでのハードウェア・レイトレーシングについては、SamsungのGalaxy S22が搭載したExynos 2200が初となるが、普及率も高くなく先進的すぎたこともあり、モバイルゲームにおけるレイトレーシングの事例はまだほとんどない。今回A17 Proがハードウェア・レイトレーシングに対応したこと、そしてAndroidの次期フラグシップモデルに採用されるであろう、Qualcomm Snapdragon 8 Gen 3やMediaTekのDimensity 9300においてもハードウェア・レイトレーシングが実現されると言われており、今後はモバイルゲームにおいても更なる高画質化が進むものと思われる。

用語解説:SoC、CPU、GPUそしてニューラルエンジン

専門用語とカタカナ、そして当然英単語が混在するので、最後に頭の整理のために、用語解説をさせて頂くので、もう一度、クリアにするために役立てて頂きたい。

- SoC(System on a Chip):

- SoCは、一つのチップ上に複数のコンポーネントや機能を統合したもの。これにより、デバイスのサイズを小さくしつつ、高いパフォーマンスを実現している。

- CPU:

- CPUは、コンピュータの「脳」のようなもので、基本的な計算やタスクの制御を担当する。

- A17 ProやA16 BionicのCPUは、前世代と比較してさらに高速で効率的に動作するように進化している。

- GPU:

- GPUは、グラフィックスの描画や画像処理を担当するが、近年では機械学習の計算など、並列処理が必要なタスクにも使用されている。

- Appleの新しいSoCでは、GPUの性能も前世代と比較して向上している。

- ニューラルエンジン:

- ニューラルエンジンは、特定のハードウェアコンポーネントの名前であり、主にAppleのAシリーズチップに組み込まれている。このニューラルエンジンは、機械学習(ML)や人工知能(AI)のタスクを高速に実行するために設計された専用のハードウェア。

- なぜニューラルエンジンが必要かというと、近年のスマートフォンやタブレットでは、顔認識、音声認識、写真の自動整理など、AIやMLを活用した機能が増えてきたから。これらの機能を効率的に動作させるために、専用のハードウェアが必要となる。

- CPUやGPUでもこれらのタスクは実行出来るが、ニューラルエンジンはこれらのタスクに特化しているため、より高速かつ効率的に処理することが出来る。

なぜAppleはGPUとニューラルエンジンを分けているのか

- Appleのデバイスは、バッテリー駆動時間やサイズ、熱の問題など、スマホならではの様々な制約がある。これらの制約の中で最高のパフォーマンスを提供するためには、特定のタスクに特化したハードウェアを設計することが効果的だ。

- ニューラルエンジンは、AIやMLのタスクに特化しているため、これらのタスクを効率的に処理することが出来る。一方、GPUは他の計算タスクを担当する(ハードウェア・レイトレーシングなど)。

- このように、特定のタスクに特化したハードウェアを組み合わせることで、デバイス全体の性能と効率を最大化している。

「エッジAI」の文脈では、Appleのニューラルエンジンのような専用ハードウェアが有利に働くことが考えられる。一方、エヌビディアもエッジAIの領域での取り組みを強化しており(Jetson)、両社ともにエッジAIの発展に貢献している。

まとめ

余計なノイズにはノイズキャンセリングを

先週末15日の米国市場では、エヌビディア(NVDA)やメタ・プラットフォームズ(META)といった大型ハイテク株が下げを主導したと言われる。その理由は半導体の受託生産大手、台湾積体電路製造(TSMC)が主要サプライヤーに最先端半導体向け製造装置の納入を遅らせるよう求めたと報じられたからだ、という。

一方で、先週末の米国市場は株価指数先物とオプション、そして、個別株のオプション満期が四半期ごとに集中する「トリプルウィッチング」だから市場が荒れたとも言われる。

ただ短期で株式相場を追い掛けているならば別だが、長期で保有すること、だからこそ中身を確り確認すること(ファンダメンタルズに拘る)を怠らずにいると(まさに現在)、仮にTSMCの話が本当だったとしても、或いはトリプルウィッチングがあったとしても、そして来週FOMCがあることもすべて含めて、不思議なぐらい長閑な気持ちで市場を見ていられるものだ。

1990年代の後半、まさにインターネットが普及していくその初期、日本はまだ完全に夜明け前、時差ボケと睡眠不足は圧倒的だったが、時代が変わるというワクワク感がその疲れを常に吹き飛ばしてくれた。あれから約四半世紀が経って、あの頃と同じように、いや、あの頃以上のワクワク感にもう一度投資家として出会えるとは思っていなかったというのが今の正直な気持ちだ。アテンション・エコノミーに毒されたノイズに耳を傾けることなく、楽しい投資生活を是非続けて頂きたい。出来る限り、粉骨砕身、老骨に鞭打ち(笑)、お手伝いさせて頂くつもりだ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「Armアーキテクチャとは/ 投資の基本⑧板情報の基本【元銀行員VTuber】」となります。前半では前回のプレミアムレポートでお伝えしたことを勝癸ユウが要約し、そして投資の基本の第7回目では板情報の見方について、勝癸ユウが説明しています。Armアーキテクチャーについては、勝癸ユウの説明を聞いていただくのも、耳からの情報として価値があるかなとも思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全25本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。