債券・金利市場には強い違和感を感じる

「米国政治」はかなり混乱している

「一難去ってまた一難」とはよく言ったもので、米国の政府封鎖を土壇場で回避することが出来たまでは良かった(と言っても、当面の45日間だけだったのだが・・・)のだが、早くもその3日後には再びトラブルが起きた。そう共和党の保守強硬派のマット・ゲーツ議員が、マッカーシー下院議長(共和党が下院はマジョリティを握っているので、議長は共和党から選出)の解任動議を提出、あっという間に216対210の賛成多数で可決となってしまった。下院議長の解任は史上初めてなのだが、それよりも下院は共和党が221対212で辛うじて多数派を握っていたにも関わらず、この日の採決では民主党208議員に加え共和党8議員が寝返ったのだから笑うに笑えない。

次の予定としては来週10日に後任候補を協議し、翌11日に投票を行うことになるようだが、この間、下院議長の解任により下院の立法作業は停止する。議会が新たな予算案を可決しなければ11月17日には再び政府機関閉鎖を決する期限が迫るというのにだ。下の写真は滞在先のホテルのロビーのテレビが報じているCNNニュース。「HOUSE HALTED AS GOP SEARCHES FOR NEXT SPEAKER」とは、共和党が新しい下院議長を探している間、下院の活動が中断されているということを伝えている。ご承知とは思うが、”HOUSE” はアメリカの下院、”GOP” はアメリカの共和党を指す略語、”SPEAKER” は下院の議長をそれぞれ意味している。

一方の民主党側と言えば、当然再選を睨むバイデン大統領は仮に今回の下院議長解任によって議会が混乱、そしてまた政府閉鎖にでもなったとしたら、それは「共和党の責任だ!」とのアピールを打ち出したいのだろう。例えばトランプ政権が打ち出した保守強硬派の共和党がこだわる国境線に作る壁(BORDER WALL)に関わる予算について、「作っても無駄だとは思うけれど、予算は認める」と言った「ポーズ」を強調している。「BIDEN APPROVES MORE BORDER WALL, BUT SAYS WALLS DON’T WORK」とは「バイデン、さらなる国境の壁の建設を承認、しかし壁は効果がないと述べる」という意味で、バイデン大統領として国境の壁の追加建設を承認した一方で、壁自体は効果的でないとの立場を表明したことを伝えている。当地でのテレビのニュースは、現在、この手の話が殆どだ。あとはウクライナ情勢。

政治的な問題については本来は言及すべきではないのだが、以下はあくまでも私の個人的な見解として受け取って欲しい。

少なくとも9月30日の時間切れギリギリで、共和党マッカーシー下院議長が政府閉鎖を回避出来るように共和党側をまとめたまでは共和党に〇がひとつついたと思う。上院(民主党が多数はマジョリティを握る)ではすんなり通ると思ったが、不思議と若干手間取りながらも、兎に角、大統領のサインにまで辿り着いたのだから。普通に考えれば、「GOVERNMENT SHUT DOWN(政府閉鎖)」という事態は、米国経済にとっては百害あって一利なしであることは間違いなく、それに導いた政党は与党であれ、野党であれ、次期大統領選挙にはプラスになることは何もない。混乱する国会をまとめたということになるからだ。

そのギリギリの、かなり際どい均衡を、敢えて「保守強硬派の共和党」が自爆するかのように下院議長の解任動議を提出した。もし民主党の下院側が賢明ならば「この国難に直面している時に党利党略で、より混乱を拡大するのは避けるべきだ」と、民主党は解任反対側に208票を回すべきだったのではないだろうか。そうすれば、議会審議は停滞せず、偏に「共和党内の内紛」だけが際立ち、これを制御出来ない共和党のリーダー(実は現在、強いリーダーが居ない。トランプ氏は裁判所に出廷している段階だ)不在が際立っただろう。少なくとも、その方が来年2024年の大統領選挙はバイデン政権にとって有利になった筈だと思う。だが、実際に民主党下院サイドが取った対応は、まるで「死なばもろとも」とも言える議長解任に全員が賛成した。

だからバイデン大統領は「いや、この混乱は共和党のせいだ」と見せるために、「保守強硬派の共和党」の主張に日和る態度を取り始めている。ある意味、現在「キャスティング・ボード」を握るのは「寝返った8人の共和党議員」という不思議な構図が出来上がってしまったとも言える。繋ぎ予算から除外された米国によるウクライナ支援や移民問題を巡る対立、貧困層への支援といった課題が宙に浮くのは当然ながら、実際の被害者となるのは米国経済への悪影響を受ける米国民だ。

更に面白い政治のグタグタな一面がある。それはトランプ元大統領側がバイデン政権が国境線に作る壁(BORDER WALL)の増設を認めたことで「勝利宣言」をしていることだ。来年の大統領選挙は荒れそうな予感が強い。

債券・金利市場自体はものを考えたりしない

おおよそ昔から債券市場に限らず、株式市場も含めて、証券・金融市場というものは時々自ら暴走する時がある。実態をかけ離れて株価が上昇すれば、それは「バブル」と呼ばれ、何れの時にか「バブル=泡」は破裂すると警戒される。そしてあるひとつの市場ポピュリズムが形成される。ひとつの事実は、株価は金融市場関係者以外の人たちにとっても、とても上げ下げの状況が分かり易く、相場観(←「市場動向・市場見通しとは別のもの)を含めて、金融市場関係者以外の人たちにも分かり易い指標ということだ。

その一方で、株価と違って、昔から「債券・金利市場」について語る金融市場関係者以外の人は少なく、似非も含めて「金融市場関係者」と称する人たちの”語り口”をそのまま受け止める。恐らく、「債券・金利市場」というものが、金融市場関係者以外の人たちには分かり難いものだからだろう。「価格変動リスク」よりも、債券の利回りに直接影響する「信用リスク」の方が安全だと一般的には思われているのがその証左だ。

その意味では「為替」も同様な面を持つかも知れないが、私は基本的に為替市場の動きは株式や債券とは本質的に異なるものという認識を持っている。この点は別途機会を作ってお伝えしようと思うが、本題に戻って「靴磨きが株の話を始めたら直ぐに株は全部売れ」といった有名な米国の格言にあたるものは、債券・金利市場にはない。つまり、「靴磨きが債券の話をしたら・・・」という状況は普通に考えて起こりえないということでもあろう。それほど「金融の専門家」が取り仕切る世界だということの証左なのかもしれないが、それは「金融の専門家」が常に世界経済を正しく分析し、常に未来予想を正確に行えるということとは違う。寧ろその逆、「金融の専門家の常識は世間の非常識」と言える場合の方が多々あると実感する。

それはなぜか?恐らく、金融市場関係者の多くが机上で数字の辻褄を合わせ、そしてそれに敵うストリーを作るからだ。もう少し正確に言うと、答えが先にありきで、それに合うようなデータを作り上げることを得意とするのが金融市場関係者の本質だからだ。だからこそ、全ての経済統計に市場予想のコンセンサスが存在し、それに合致した・しないで一喜一憂してしまう。そして、思惑通りではない時には「サプライズだ」と驚いて見せる。いや、ちょっと待て。それは自分が間違った予想をしていただけだ、ということを素直に認める金融市場関係者はあまりいない。

最近の債券・金利市場のそれはある意味でその極致に来ていると思う。それは米国市場も日本市場も同じだ。昨今「市場は○○○○とみている」とか、「市場は××××と考えていた」という表現もよく見かけるようになったが、この擬人法、その対象となる「擬人化出来る対象の人」は実際には存在しない。これは「みんな△△△しているから」と周りの多くて2,3人の真実を「みんな」と言い換えるのとほぼ同じ程度の意味しかない。ただ問題は、最近はその擬人化による対象、すなわち「市場が・・・」にあたる部分、ここの考えていると称される内容が、何か特別な別な意図でもあるのではないかという方向に、結構なバイアスが掛かることだ。端的に言えば、「アテンション」を得やす「悲観的」或いは「危機感」が感じられるものということ。

実はこの感覚、そろそろ丸2週間が経とうとしているが、米国に来てあらためて痛感している。

米国の長期金利が上昇するのは当たり前

米国株市場、取り分け「グロース系」の銘柄は、このところかなり不安定な動きをしているが、これを米国の長期金利の上昇と結び付けて説明するものが多い。また説明されるだけでなく、株式市場も実際にそのように動いている面もあるのは事実。

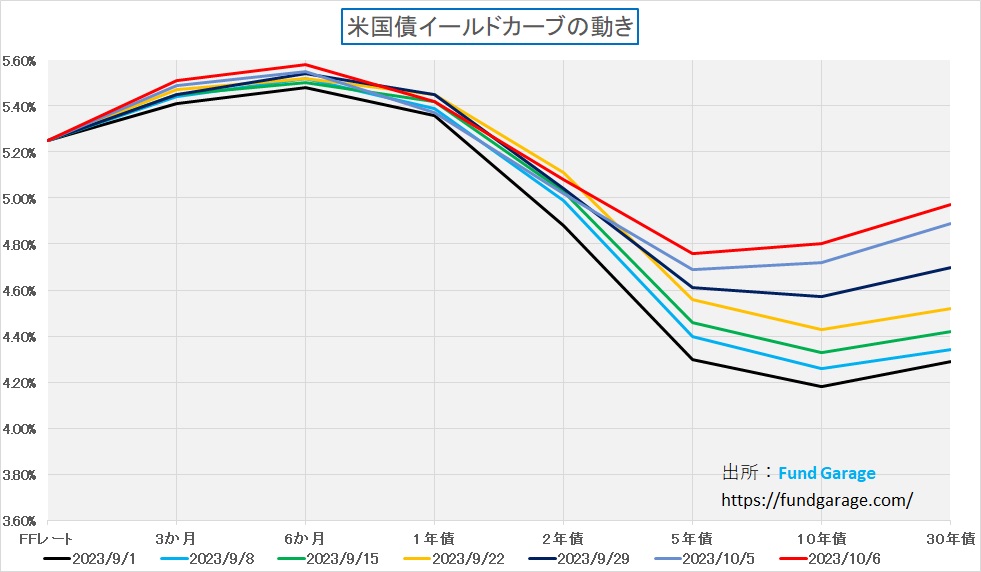

だがちょっと待って。米国の金利の期間構造(イールド・カーブ)はどうなっていたかといえば、FRBが急激な利上げを開始したころからフラットニングが始まり、そしてFFレートが2022年6月15日に0.75%から1.50%に0.75%引き上げられた約半月後の2022年7月5日、遂に2年債利回りと10年債利回りが逆転、ここからずっと逆イールド状態が続いている。つまり、短期の金利の方が長期の金利よりも高いという状態が久しく続いてきたということ、これを忘れないで欲しい。ここで2年債利回りと10年債利回りを比較したのは、金融政策の変更の影響を受け易い期間だからだ。この逆イールド状態は、今年2023年7月初めに最も大きくなっているが、その後は徐々に縮まり始め、先週末10月6日は0.28%にまで元に戻している。

実際にはこの動きは7月のFOMC以降から始まっている。そして足元で少し加速した感じだが、それは相対感の問題で、実際にこれは米国の経済情勢から考えて、極めて当然なことだと言える。そう、金利の期間構造が正常化しているだけだからだ。足元の事実としては、株価はこうした金利の動きを見て、ネガティブ・リアクションを起こしていると見て取れるが、この事実は早晩変化を見せるだろう。

下のチャートは9月からのイールドカーブの形状変化を示している。

この「早晩変化を見せるだろう」という考え方は、7月FOMCで何があったか、何が話題となったか、ということをよく思い出して考えてみることがひとつ、そしてもうひとつはリスクプレミアムにどの期間金利が、どれほど影響するかを合理的に考えてみればわかる話だ。

話を凄く単純化してシナリオベースで説明すれば「FRBがこれほど短期間に政策金利を引き上げ、更に市場から資金を吸収し続けても、米国景気はスローダウンしない」からこそ、更なる「利上げ」が必要とされている。金利の期間構造が逆イールド状態になるべき時というのは、今年の3月のFOMC時点のように、更なる利上げが景気をオーバーキルするリスクが予測される時であり、オーバーキルどころか、全然減速しないというならば、順イールドに戻るのが理屈だ。それでも尚、10年債利回りがFFレートの誘導レンジ5.25%~5.50%よりも遥かに下にあるのだから、それはある意味、FRBの認識と、債券・金利市場への参加者の経済実態への認識が異なっていることに他ならない。それこそ「サプライズ」だと言える。

現在、米国では現在、「政治的な二極化(political polarization)」と言われるイデオロギーの左右の開きがより拡がっている。前述の政治の混乱が何よりの証拠だ。これと同じことが、国民生活にも起きているのも事実だろう(当地で直視した)。本来、メディアも二極化してくれれば、そのどちらを選ぶか選択肢が誰にでも見えるのだが、残念ながら米国のメディアもそうはなっていない。またパッシブ運用がブーム化したことも、資本市場の動きを寧ろ歪めたのかも知れない。つまり、マクロからのトップダウン・アプローチに拘るあまり、個々の企業業績や動向を追うボトムアップ型のミクロがないがしろにされているということだ。ただそれらは早晩自動的に修復される。資本市場というのは、そういう自浄能力のようなものを持っているからだ。まさに金利の期間構造が正常化する動きがそれを先取りしているのかもしれない。

週末に発表された米国の雇用統計の解釈は、結局のところ「FRBが年内にもう一度利上げをするのか、しないのか」という視点に集約された。ただ「年内にあと1回の利上げ、そして2024年のターゲットも、ドットチャート上では0.5%ほど、6月時よりも上がった」という前回のFOMCのコメントを逸脱させるような内容ではない。多少、市場にボラティリティが戻ってきたからといって、投資家が動じる必要性は何もない。

米国の物価高の実情

一般に「アメリカは凄い物価高だ」と誰もが思っているだろう。確かにそれは「かなり正しい」。例えば今回、レンタカーを借りて西海岸からツアーを開始したが、「急騰」していることが話題になっているガソリン価格、カリフォルニア州の実際に極端に高いことにはさすがに到着直後から驚いた。サンフランシスコ市内ではレギュラーガソリンの1ガロンが6ドルを超える看板をも見たからだ。リーマン・ショック前、ゴールドマン・サックスがWTIの急騰を予測し、一時期それが140ドルを超えた頃でも、ここまで高くはなかったように思う。

だが、その景色も内陸部に入ると一変した。途中に立ち寄ったネバダ州の田舎街では、3ドル台の看板さえチラホラ散見されたりし始めた。そして現在、製油所がたくさん所在するテキサス州ヒューストンに来ているが、ガソリン価格は軒並み3ドル台だ。シカゴの友人も「こちらは3ドル台ですよ」と教えてくれた。そもそもカリフォルニア州のガソリンは構造的に高いものになる。その理由は下記の通りだ。

- 州の税金: カリフォルニア州は、ガソリンに対する税金が高いため、他の州と比較してガソリン価格が高くなる。

- 環境基準: カリフォルニア州は独自の厳しい環境基準を持っており、これに対応する特別なガソリンを製造する必要がある。この特別なガソリンは、他の州で使用されるガソリンよりも高価だ。

これが基本的な理由ではあるのだが、思うにそれ以上に「製油所のある場所とガソリンスタンドの位置関係」が大きく関わっているのかもしれない。テキサス州などのメキシコ湾岸沿いに集中している製油所からガソリンをカリフォルニア州まで運ぶためには、パナマ運河経由の海上輸送は通常行わない。基本的には鉄道かトラック、すなわち陸路だ。だとすれば、考えただけでもコストが高い。

更にもうひとつ。レストランのチップが、それこそ「バブルだろう(笑)」と言いたくなるほど上昇している。かつては伝票の15%から25%程度が通常レンジ、そしていいサービスを受けたなと思えば20%というのが相場だったが、今は20%が下限。なぜこう断言出来るかと言えば、端末の画面にそう表示されるからだ。恐らく、代金支払いの時の「非接触」を追求した結果の派生効果だと思うが、これにも正直驚いた。

説明しよう。テーブルチェックという、食事代をテーブルで精算する方法は従来通りなのだがが、クレジットカードを請求伝票に挟んで置いておくと、一旦店員がそれを取りに来て、戻ってきてからカードのサインと、チップ金額を書き入れるというスタイルは減った。これはコロナの影響で、なるたけ非接触にしようという”フィンテック”(あまり好きな言葉ではない)のおかげだ。その結果、精算はどうするかと言えば、店員が持ってくる「モバイル精算端末」にクレジットカードをポンとタッチする、或いはiPhoneをポンと近づけてapple Payで完了する。だが、驚いたのは画面上に食事の合計額が表示されのと同時に、その下には既に自動的にチップの選択肢が表示されることだ。便利は便利だが「Skip」というタッチボタンに気が付かないと、必ずどれかを選択する羽目になる。

そして問題は、その選択肢がかなりなインフレになっていることだ。最初のスタート枠が18%からのケースはかなり少なく、多くが20%から始まる。仮に18%から始まっても、標準は20%から25%のようだからだ。当然、前述の通り、その欄をスキップする方法はあるが、それまで笑顔で話してきた店員を前に「Skip」や「0%」をタッチする勇気は私には無い。聞くところによると、今や「15%」を選択すると、寧ろ「何かサービスに問題があった」という反応になるらしい。

明らかなことは「人間の手間」が掛かるモノのコストが底上げされていること。マクドナルドやアマゾン配送員の時給というような「目に見える物価」だけでなく、チップと言った部分にまで値上がりの波が押し寄せている。これならば、やはり輸送代も人件費部分が重く圧し掛かる以上、西海岸まで運ぶガソリン代がより高くなるのも頷けるというものだ。

だが何もかもが極端に高いかと言えば、必ずしもそうではない。日本から来た者の感覚では、円安という為替の影響が関わるので、極端に「何もかも高い」と思う面はあるが、ドルベースで見た場合は、必ずしも全部が全部とは言えないことは強調しておきたい。また、当然のことならば、どこでも消費者というものは賢いものだ。

その証拠に、ビッグマックがサンドイッチだけで$6.99というのは、米国内でもハンバーガーとしては「高過ぎる」と受け取られているようだ。事実、その近くにあった「inn & out」(こちらの方が絶対的に私の好みの味である)の方が、フレンチフライとソフトドリンクを付けた場合でも、明らかに安い。マクドナルドがビッグマックのコンボで$11.99にもなるのが、「inn & out」の同等品の場合、$9.25(double burger with cheese)で収まる。円換算してしまうと、それでもどちらも高いと思うのは事実だが、何処の店を見ても混んでいる「inn & out」に対し(出店も拡大、事実、ソルトレイクシティ(ユタ州)でもお店をみつけた)、両方の店があるモールだとマクドナルドでは閑古鳥が鳴いていた。

下の写真が「inn & out」の店内の価格表。

また日本でよく海外通を自称する人が、「ペットボトルの水を買ったら、500円もしたよ」とドヤ顔で「為替込み」の値段で話をしているの時があるが、食料品スーパーの「Safe Way」などに行けば、500mlのペットボトル24本入りが2ケースで7ドルで買えたりする。これなら、1ドルを150円で仮に計算したとしても、1本の単価は22円弱だ。また、軍全だが、他のスーパーではキリンの缶ビール「1番絞り」が12缶入りで$9.99という特売さえあった。1缶が1ドルに満たないので、明らかに日本でキリンを買うよりも安い。つまり賢く買い物をする方法はあるということだ。

米国での電気自動車(BEV)のリアルな事情

先述したように、カリフォルニア州のガソリン代は明らかに異常に高い。あのガソリン代の街で、日常使いのクルマでV8(V型8気筒の排気量5000CC前後のクルマ)に足代わりにガソリンを消費するのは、余程のお金持ちか、余程のカーマニアか、或いは余程の愚か者だろうとさえ思えてしまう。1ガロンは約3.8リットルなので単価6ドルで円換算(150円として)すると、1リットルあたりが約236円にもなる。それを燃費が良くても5km/lのV8で使おうものなら、大変な出費になるだろう。

だが、どうやらそれが「カリフォルニア州の意図」でもあるようだ。他の州よりガソリンには高い税金を掛け、更に成分にまで「特注」条件を付けている。例えば下記のような条件だ。

- リフォーミュレーテッドガソリン (RFG): カリフォルニア州は、特定の成分の含有量や蒸発特性などを制限することで、大気汚染を低減するための独自のリフォーミュレーテッドガソリン(California Reformulated Gasoline, CaRFG)を導入しています。このガソリンは、他の州で使用されるRFGよりもさらに厳しい基準を満たす必要があります。

- ベンゼン含有量: カリフォルニア州のガソリンは、ベンゼンの含有量が低くなっています。ベンゼンは発がん性を持つ化合物であり、その排出を減少させることが目的です。

- 蒸発性: カリフォルニア州のガソリンは、蒸発性が低いことが求められます。これにより、ガソリンが気化して大気中に放出されるボラティル・オーガニック・コンパウンド (VOC) の量を減少させることができます。

- 酸素含有量: カリフォルニア州のガソリンには、燃焼を助ける酸素添加物が含まれています。これにより、燃焼効率が向上し、排出ガス中の有害物質の量が減少します。

- 硫黄含有量: カリフォルニア州のガソリンは、硫黄の含有量が低くなっています。硫黄は、燃焼時に硫酸化物を生成するため、その排出を減少させることが目的です。

これらを満たすためには製油所は余計な手間を掛けねばならず、それは当然末端価格に跳ね返る。それもあってだろうと思うが、フリーウェイ101号線を走っていると冗談で「ベイエリアでは絶対テスラ(TSLA)は取引先向けの特別社販をしているに違いない」と言いたくなるほど、テスラが多い。当然、シリコンバレーの各企業の駐車場やショッピングモールの駐車場には、山のように「テスラのスーパーチャージャー」が並ぶ。イメージで言うと、80年代大バブルの頃「BMWが六本木のカローラ」と揶揄されたが「シリコンバレーのカローラ(今風ならアルファード?)」という趣すらあった。

だが、ひとたびカリフォルニアを離れて、それこそ太陽光発電などの再生可能エネルギーが豊富なエリアに入ってみると、そこから先でテスラの市場占有率は、目にも明らかなほど激減する。

ただカリフォルニア州が地球温暖化に神経質になるには正当な理由がある。そもそもカリフォルニア発展の歴史の裏には、人口増加に伴う水資源の確保のための数多の灌漑事業が切っても切れない関係にある。高湿度のアジアの国から行くと、その湿度の低さには驚く筈だ。だからこそ、異常気象の中で自然火災が後を絶たない。2020年夏にはナパバレーの近くで大規模な山火事があり、その爪痕は今でもロバート・モンダヴィやその正面にあるオーパスワンのワイナリーでさえ目視することが出来た。また米国の3大国立公園のひとつ「ヨセミテ国立公園」を襲った2022年の山火事では、東京都23区の面積の約1割相当以上を焼失している。ある意味、「地球温暖化ガス排出」については、とても身近な問題として人々が感じるのもわかる。

ただその一方で、カリフォルニア州の事情が「全米」の状況を代弁していないことは確かだ。ヒューストンに着いて丸一日が過ぎたが、驚くほど「ガソリン大食いピックアップトラック」が多く、テスラどころか、他のBEV車も、更に言えば、HEVでさえ、殆ど見ないのが事実だ。

下の写真、これが所謂「ピックアップ・トラック」と呼ばれる米国人が大好きなクルマ。日本人的には「トラックは仕事用」と思われるかもしれないが、紛れもなく、普通に街乗りの自家用車として使う。かつてGMのIR担当者から「実は女性ドライバーに案外人気なんだよ。ピックアップだと、大きいし、車高が高いので、覗き込まれないし、セキュリティ対策としても良いから」と聞いたことを思いだした。ただし、これはそのピックアップの中でも、特別な高馬力の5.7リットルエンジンを乗せたもの。カリフォルニアでは確かに見つけることは難しい。

ただ、日本に入ってくる情報はどうしても西海岸(Los AngelsやSan Franciscoなど)や東海岸(主としてニューヨーク)のものに偏り勝ちだ。日本はBEV(電気自動車)で、あたかもかなり世界に出遅れていると言われるが、間違いなく、テキサス州ヒューストンに比べたら、遥かに日本の方がEV化は進んでいる。さらに言えば、トヨタ車はかなりな割合で走っている。勿論、近時シェア拡大が著しいと評判の韓国KIAのクルマもたくさん走っている。

右肩上がりのビジネス・トレンド

Google のHenderson Datacenterの巨大さ

下の動画がもし重ければ申し訳ないのだが、これを実際に見て頂きたかった。これはGoogleが2019 年 7 月からネバダ州ヘンダーソンに6 億ドルをかけて同社初のデータセンターとして着工し、2021 年 2 月に完全稼働した実際のデータセンタだ。

予てから、Googleのみならず、アマゾンのAWSも、その他のCSPもこのネバダ州にデータセンタを作り、またその多くがゼロエミッション化されている、つまりは再生可能エネルギーを利用していると聞いていた。だが「なぜネバダ?」という素朴な質問の答え、「太陽がいっぱいだから」という答えの真実を確認してみたかった。また現在の米国のデータセンタのリアルをどうしても見てみたいという探求心が、結果的に私を砂漠の街に連れ出したといっても過言ではない。

だがご承知の通り、今や米国政府の多くのデータもクラウドの中にある時代、データセンタの所在地を正確に知ることはとても難しい。いろいろと調べている中で、この場所を教えてくれたのは、正確に言えばGoogleの「Discover our data center locations」というWebページの存在を教えてくれたのだが、それはChatGPTだった。そしてさっそく調べてみると、このネバダ州ヘンダーソンにあるデータセンタならば、何とか行ってこれそうな気がしたというところだ。

勿論、どう事前に手を回しても、データセンタの中に関係者以外が足を踏み入れることは出来ない。ぶっつけ本番で突撃訪問をしてみたが、敷地内に入った途端に、ゲート脇からセキュリティのカートが近づいてきたので慌てて外に出ているところも、下記の動画を見て貰えば確認出来るだろう。

この動画の一番の見どころは、その規模の大きさだ。私のクルマは時速45マイル以上で走ってデータセンタに近づいている。そして正面ゲートに向かうところに一度入り、そこで転回して、来た道を戻りながら撮影している。恐らく、多くの人が、四角いビルがデータセンタだと思われるだろうが、実はその後ろ側にある付帯設備が肝心な部分と言える。恐らく、データセンタの水冷の冷却装置、平たく言えばエアコンの室外機だ。決して発電所や、工場の煙突というわけではない。これらも含めて、データセンタの敷地ということを、この動画で何となくでも感じていただければと思う。

サーバーなどの電子機器は当然四角いビルのようなものの中に入っているわけだが、その巨大さと言ったら、私が今まで見てきた「オンプレミス」と呼ばれる個別企業のデータセンタなどの比では無い。どれだけの機器が収容されているのか。そしてこれはGoogleが全世界で抱える数あるデータセンタの一つに過ぎないということ。この中の機器が、技術の進化に伴って、定期的にもリプレイスされるのだから、その需要たるや相当なものだと納得も行くというものだ。

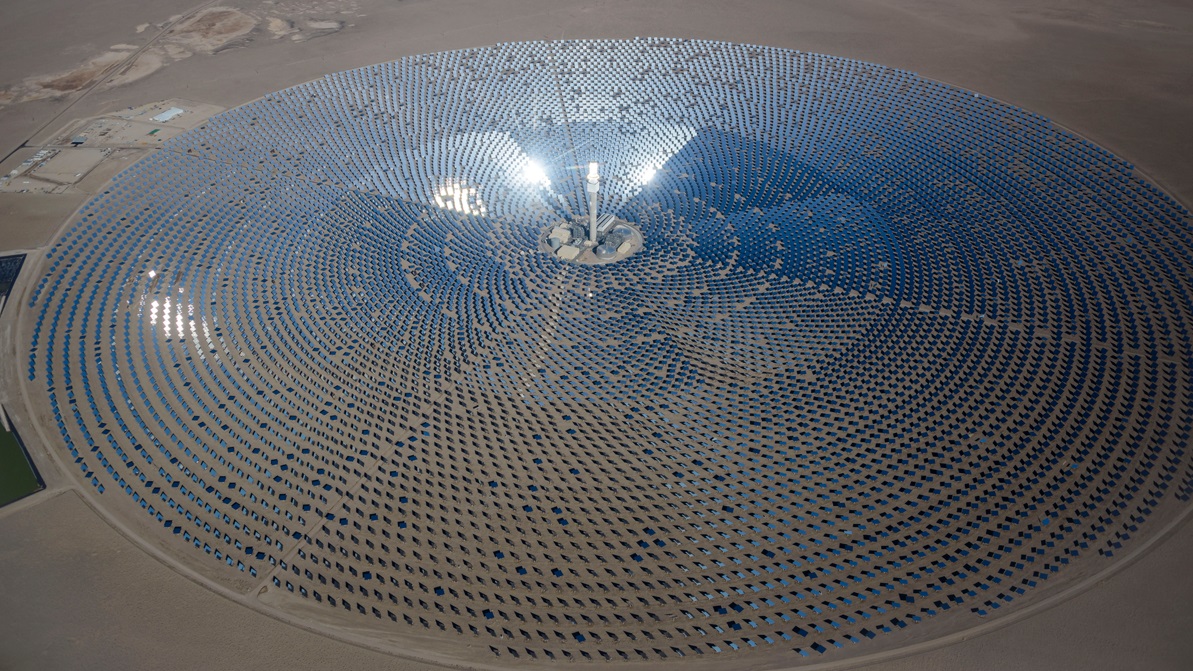

太陽熱発電「Crescent Dunes Solar Energy Project」

太陽光発電施設、メガソーラーといったものなら誰もが知っていると思うが、太陽光ではなく、太陽熱による発電施設と言ったら想像がつくだろうか。実はそのひとつが、やはりネバダ州にある。

今回、サンフランシスコ・ベイエリアからレンタカーを7時間以上走らせてラスベガスまで来たが、それはそれは果てしなく続く、砂漠の中の真っ直ぐな道を、制限速度70マイル~75マイル(112キロから120キロ)でひたすら走り続けても、景色が殆ど変わらない広大な土地だった。いわゆる「デスバレー」の脇をかすめて近づいた。

そして、ラスベガスまであと約190マイルぐらいの時、左手に何やら怪しげな塔が見えてくる。これが目指す「Crescent Dunes Solar Energy Project」だ。これが太陽光ではなく、太陽熱による発電施設だ。真ん中の塔が太陽熱の中央受信塔で、この塔の高さは約200メートルもある。その高さの縮尺感からも、この施設の大きさをご想像いただけよう。

ただ横からの景色だけでは分かり難いと思われるので、分かり易いようにどんな施設かを上空から捉えた写真をご紹介する。これは米国エネルギー省のWebページから航空写真、真ん中にあるのが先ほどの塔で、その周りにヘリオスタットと呼ばれる太陽熱収集装置が10347台配置されている。この円の半径を計算すると、だいだい約700メートル、直径が約1.4キロにも及ぶ。

所謂ソーラーパネル、太陽光発電だと、このヘリオスタットの部分が太陽光発電パネルになるが、これで太陽熱を集めて、真ん中の塔の受光器に送る。そこでなんと塩を加熱する仕組みになっている。この仕組みを「溶融塩エネルギー貯蔵技術」と呼ぶ。

溶融塩エネルギー貯蔵技術とは?

今回注目している「溶融塩エネルギー貯蔵技術」とは何か、そのプロセスを纏めたのが下記だ。

1.太陽光の集光: 大量のミラー(または反射鏡)を使って、太陽の光を高い塔の上部に位置する「受光器」に集める。

2.塩の加熱: 受光器の中には、塩(通常はナトリウムとカリウムの混合物)が入っており、集められた太陽光によって、この塩が高温に加熱され、更に溶けて「溶融塩」となる。

3.エネルギーの貯蔵: この高温の溶融塩が熱を長時間保持出来る性質を利用し、熱エネルギーを貯蔵する。

4.発電: 需要があるとき(例えば夜間や曇りの日など太陽光が得られない時)、この溶融塩の熱を利用して水を蒸気に変え、タービンを回して発電する。

つまり、これがあれば太陽光発電で不可能な状況の時に補完する電源と出来るということだ。ただ問題は、こうした再生可能エネルギーの多くが気象条件に左右されるという問題のみならず、そもそも設置場所の確保が可能かどうかということが問題になる。

ただ、それはこの地に来てみれば何の問題にもならないことがわかる。時速80マイル(約128キロ)で走り続けても、殆ど全く景色が変わらない時間が延々と流れていく広さがここにはある。もし「塩」が必要ならば、隣のユタ州のソルトレイク湖で手に入れることも出来るだろう。正直、日本で同じように再生可能エネルギーに取り組むことの難しさもあらためて実感した。

まとめ

現在、テキサス州ヒューストンにてこのレポートを纏めている。まだ材料を手に入れただけで、まだ更なる調査や深堀は何も出来ていない。その段階での報告なので、内容の密度についてはご寛容頂きたい。ただ、やはり自分の目と耳でリアルに見る世界の重要さは今も昔も変わらないことを、あらためて実感している。

まだファンドマネージャーとして駆け出しの頃、調査レポートや証券会社のセールスの説明だけを頼りに巨額の運用をしている上席のファンドマネージャーを見て、いつも不思議に思ったものだ。だからこそ、私は最初、数字とコンピューターの演算能力に頼る運用、すなわちクウォンツ運用の世界から始めることにした。

そして徐々に企業とその株価の動きが体感出来るようになってくると、実際にその企業が何をしているか、どんなところで、どんな人たちが働き、その人たちは何を考えているのかを知りたいと思うようになった。それが私の投資スタイルの原点でもある。

今回、コロナ以降で初めて渡米し、西海岸から東海岸までを回るツアーを始めて見て、やはり色々と感じるものがある。今回のツアーの成果はあらためていろいろな形でご紹介していきたいと思う。今後にも乞うご期待頂きたい。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「アメリカの政府閉鎖について/ シリコンバレーとは【元銀行員VTuber】」となります。前半では勝癸ユウが見た「米国のリアル」でもあります。米国の政府封鎖についても、背景を分かり易く説明しているので、是非、こちらもご参考にしてみてください。そして是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全29本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。