不快・不安な想いはまだ続く

中東情勢よりも下院議長空席が問題だ

先週は「かなり気持ちよく下がったな」という印象の日米株式市場だが「なんで株価下落」がもたらされたかを尋ねれば、恐らく多くの人が頓珍漢な答えをするだろうと思う。つまり恐らく「中東情勢」と「米国の金利上昇」を理由とするだろうからだ。確かに今週に入ってから、中東情勢はより緊張感が増したかに報じられているし、米国の長期金利も5%に近いところまで一旦は上昇した。この「地政学的リスク」と「金利上昇によるリスクプレミアム剥落」を論拠に株価下落を解説するケースが多いが、恐らく海外投資家が一番嫌がっているのは「米国・下院議長の空席が続く」という事態の方だと推察している。前回お伝えしたように、この件の波及効果の方が余程大きいからだ。

また金融市場という場所は、中東・ガザ地区での「人道的支援の遅れ」を憂いてリスク資産を売却する程に軟(やわ)でも無ければ、優しくも無い。基本的には獰猛で、残酷で、自分本位で利己的な存在であり、それが資本主義の総本山たる株式市場の本質だからだ。事実、既にウクライナ情勢ではビクともしなくなってるし、今回の件でWTI原油先物も殆ど前週末と変わっていない。1ドル少々値上がりした程度、これは日常何もない時でも動くレベルでしかない。そもそもどんなに企業が頑張っていようとも、決算内容が市場の期待に届いていなければ、容赦なく、完膚なきまでに叩き潰すのが株式市場だということを忘れてはいけない。

先週米国では下院議長の空席を埋めるが為に、18日と20日の両日、第2回目と第3回目となる下院議長選挙を行ったが、結局下院議長を決めることは出来なかった。候補となっているのは引続き共和党・保守強硬派で、「ハウス・フリーダム・コーカス」の創設者でもあるジム・ジョーダン議員(オハイオ州)だったが、悪いことに、議長選挙の回を重ねる程に、得票数も減っている。詳細は後述するが、このままだとバイデン大統領がウクライナにも、イスラエルにも約束している追加支援は「単なる口約束」でしかなくなる。そう、予算がつかないからだ。バイデン大統領がどう「世界は歴史の転換点にある」と言い、どう「米国のリーダーシップが世界を団結させている。米国の同盟関係は、われわれ米国に安全をもたらしている。そして他国は米国の価値観を理由に、パートナー国として協力したいと考えている」とアピールしてみても、予算がつかなければ単に初めから不渡りが約束された手形のような価値しかないからだ。だからこそ、ウクライナのゼレンスキー大統領は焦っている。

一方で、現地19日(日本時間では20日の深夜1時)にニューヨークは「The Economic Club of New York」で行われたFOMC直前としては最後のパウエル議長のスピーチとモデレーター(Bloombergが編集責任者)との対談内容は、決してその日の債券・金利市場や株式市場の脊髄反射反応が示したような「タカ派」的なものではなかった。私は非常にバランスの取れた中央銀行総裁のそれとしてベストなものだったと思っている。だが金融市場の方は、いつも通り、単純な言葉尻を捉えて「ほら来たぁ」とばかりに反応した。午前1時からのライブ中継でスピーチを聞きながら、市場変動を横目で見ていると「不思議なリアクションをするなぁ」とやはり感じてしまった。そして次に最初に開く東京市場、その朝の市場関係者の解説もいい加減なものだ。もし、現時点で中東情勢が通常通りだったら、恐らく昨晩のNY市場は株価上昇しただろう。ただ、やはり週末は「War Risk」に備えるシフトを取るのが王道ということで、そういう展開となって終わっている。

日本市場については、やはり「中東情勢の問題の本質」が分かっていないことは明らかだ。その象徴的な証左と言えるのが、報道される内容が単純に痛ましい民間人の泣き叫ぶ姿であり、支援物資を通過させる検問所がなぜもっと早く開かないかということであり、破壊された建物(病院)など悲惨な映像ばかりということだ。「世界で戦争が起きている」とあらためて感傷的に危機意識を煽ろうとも、中東情勢のゴタゴタは今に始まったことでは無く(単に日本では報道が少ないだけ)、前回もお伝えしたが、この問題は2000年も延々と続いてきた宗教戦争の一環だ。それを単純に人道的にも惨劇は早く止めるべきだと慌てて騒いでみても埒が空くものでもない。また当然、どちらが正しいとか、なんで仲良くそれぞれ棲み分けられないのか、という次元の問題でもないのだ。それぞれの深い信仰に根差していることだけは間違いない。「自爆テロ」が平気で出来るのも、現生は修行の苦しい場であり、「ジハード」(イスラムのための異教徒との戦闘)の為に殉ずることが出来れば、そこからは楽しい天国の暮らしが待っているという信仰があるのだから、現場の絵面から我々が想像するものとはかなりニュアンスは異なる筈だ。

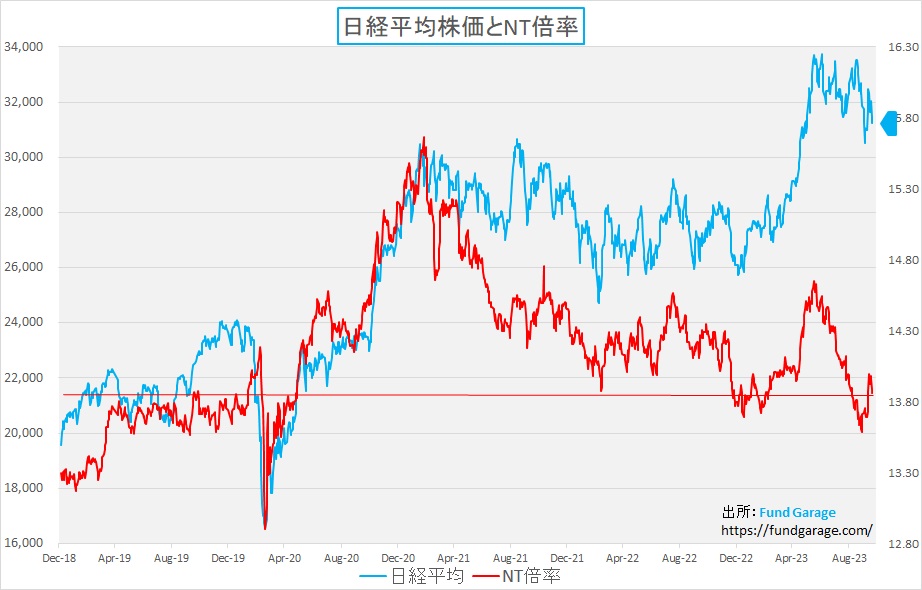

それらを踏まえて、あらためて先週の各市場の騰落率を確認すると、下記の表のようになる。日経平均がTOPIXよりも下落率が大きいのは、先週NT倍率がファーストリテイリング(9983)の好決算に伴う急騰で引き上げられたことの打ち返しが効いているからだ。

因みに、前週末のNT倍率と先週末も同じと仮定して再計算すると、日経平均の騰落率は△2.30%となってTOPIXと同じとなる。実際には前週末の14.00から13.86にまで低下しているのだから、こうなるだろう。

米国・下院議長の不在が続く

まずもう一度、米国の下院議長とは何かをおさらいしておこう。米国の下院議長(英語では「スピーカー(speaker)」と呼ぶ)とは、議会下院の統括者であり、大統領権限継承順位では副大統領兼上院議長に次ぐ第2位に位置する。ということは、下院議長は、大統領が執務不能に陥った際、副大統領が欠けている場合、或いは副大統領も揃って執務不能に陥った場合に大統領権限を継承することになる。

歴史を紐解くと、1974年8月に第38代アメリカ合衆国大統領に就任したジェラルド・R・フォードがその例証にあたる。背景は、1973年のウォーターゲート事件に関連して、当時の副大統領スピロ・アグニューが腐敗の罪で辞任したこと受け、当時下院議長だったジェラルド・R・フォードがニクソン大統領の指名を受け、次いで議会の承認も受けて副大統領に就任した。そして翌1974年、ウォーターゲート事件の影響でニクソン大統領自身も辞任を余儀なくされた。その結果、フォードが大統領権限を継承し、アメリカ合衆国の38代目大統領として就任した。ただこれが合衆国史上、最初で、現状は最後の大統領選挙を経ずに大統領が誕生した事例となっている。

通常は継承順位などあまり気にならないかも知れないが、現職バイデン大統領の齢は既に80歳である以上、全く無視出来る話でもない。

また下院議長は、下院を主宰する役職者として様々な権限を持つが、採決する法案の委員会への送付、そして可決された法案や決議に署名する大きな権限がある。これは米国の大統領制のもとではとても厳密な三権の分立があるため、下院議長は立法府で最も力のある立場となっているからだ。下院でどの法案を採決するか、上院や政府とどう交渉するか、といったことに非常に大きな力を持つ。逆に上院議長は副大統領が兼ねるが、立法上の権限はあまり与えられていない。つまり、ここが機能しないと予算法案が決まらないということだ。

一度は暫定議長のマクヘンリー氏を当面続投させ、予算案などを処理出来るように権限を強化する案も浮上していたが、現時点(22日現在)では、米東部時間23日午後6時半までには新たな候補者を選び、24日朝にも採決する方向性が一番濃厚となっている。米国政府機関が閉鎖となるか否かの時間的猶予は11月17日までだ。下院議長が決まれば解決するのではなく、漸くその段階から予算案審議が始まるということ。果たしてその時、マッカーシー元下院議長の解任動議を提出してこの事態を招くほどに強く予算案に反対した共和党・保守強硬派が変心して妥協案を簡単に丸のみするとは、残念ながら、正直考え難い。そのリスクは充分覚悟しておくべきだと思う。

再々度、米国債信用格付け引き下げ騒ぎの可能性大

現在、米国債の格付けについて最上位トリプルA格を与えているのはムーディーズ・インベスターズ・サービスだけだが、そのムーディーズも先月25日、もし9月30日の時間切れによって米連邦政府の政府機関が閉鎖に追い込まれれば、米国債の「信用面でマイナスだ」と表明したことを覚えているだろうか。ムーディーズは声明で、政府閉鎖のリスクが高まっていることについて「解決出来なければ財政政策の立案を巡る脆弱さが露呈する。長期金利も上昇し(米政府の国債発行体としての)信用格付けと見通しを圧迫する」と発表している。経済への影響は「短期的」とする一方で、金利上昇と債務残高の膨張で年間の返済負担が増える以上、「財政の柔軟性はさらに低下する」とも言っている。つまり格付け会社大手3社の中で唯一残った「AAA」のムーディーズも格下げを検討せざるを得ないということだ。間違いなく、フィッチ・レーティングスが格下げを行った時よりもインパクトは大きくなる筈だ。

FOMC前のパウエル議長最後の公式スピーチは?

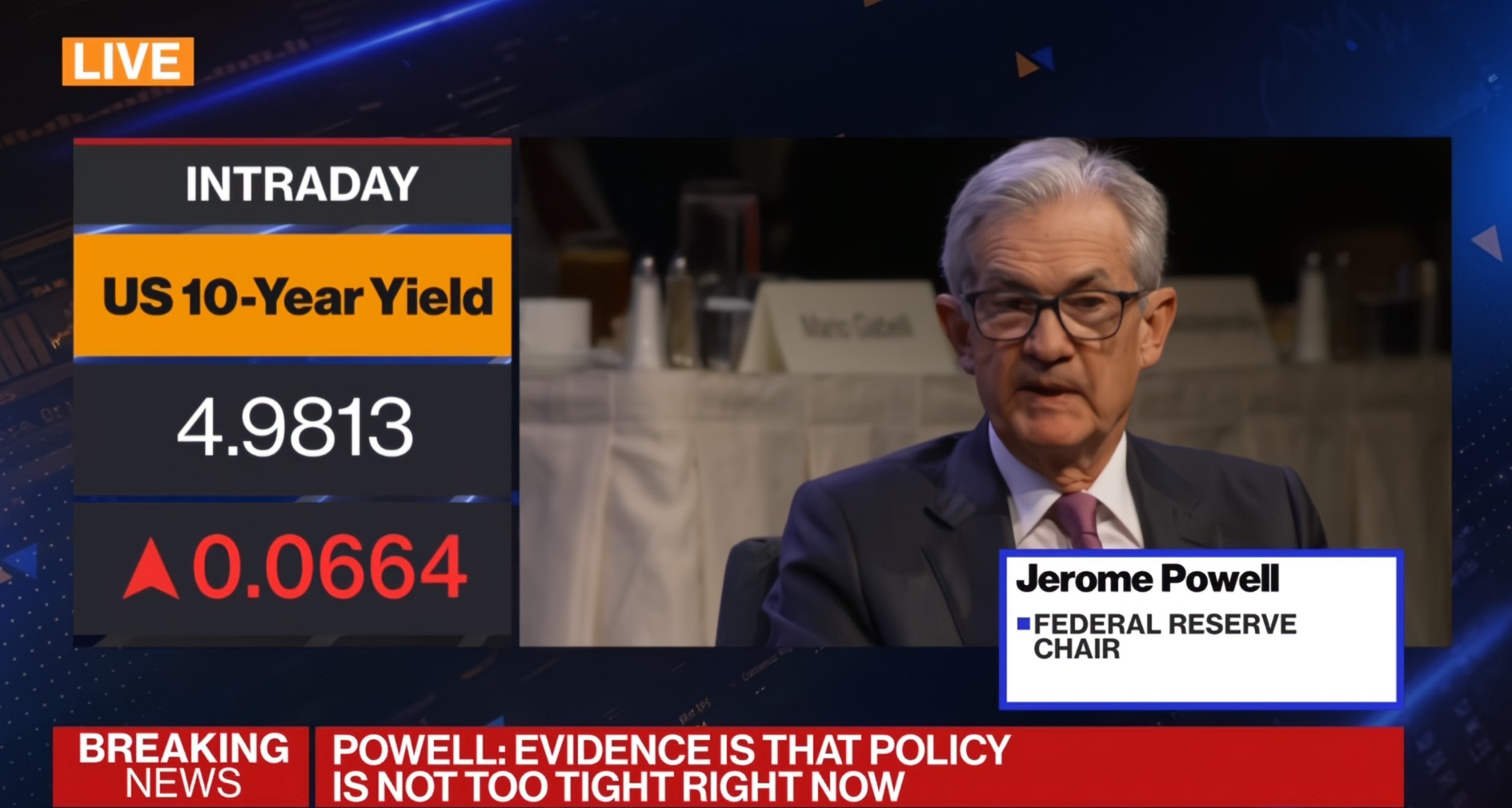

Fund Garageの公式Facebookページに「パウエル議長のエコノミック・クラブ・オブ・ニューヨークでの講演、LIVEで観てましたが、市場が何を期待していたかとは別に、予想通りの内容だったと思います」とライブイベント終了直後にファースト・インプレッションを掲載させて頂いた。あの日、パウエル議長が喋り始めた最初のうちは株価もプラス圏で推移していた。下の写真は私が観ていた英語版BloombergのWebサイトのLIVE配信画像(スクショです)だが、便利なことに左側にリアルタイムの株価や債券利回りを表示してくれる。これは10年債利回りだが、例えば下の「Breaking News:POWEL:EVIDENCE IS THAT POLICY IS NOT TOO TIGHT RIGHT NOW(FRB政策は現時点では「引き締めすぎ」ではないと発言)」などと言いだしたあたりから徐々にリアルタイムの市場の雲行きが怪しくなる。確かにこの部分だけの見出しを見ると「まだ引き締める余地はあるぞ」とタカ派的なことを言ったと捉える人もいるだろう。全編を観ずに、見出しだけ脇目で見ていれば間違いなくそうなる。だが前後の文脈を聞いていれば、ここの部分だけを「切り抜く」のは印象操作というか、記事として注意を引くための意図的な切り抜きに感じられた。実際、これは対談相手が「引締め過ぎているという見方があるがどうか?」と質問したので、「いやいや・・・」という部分だからだ。

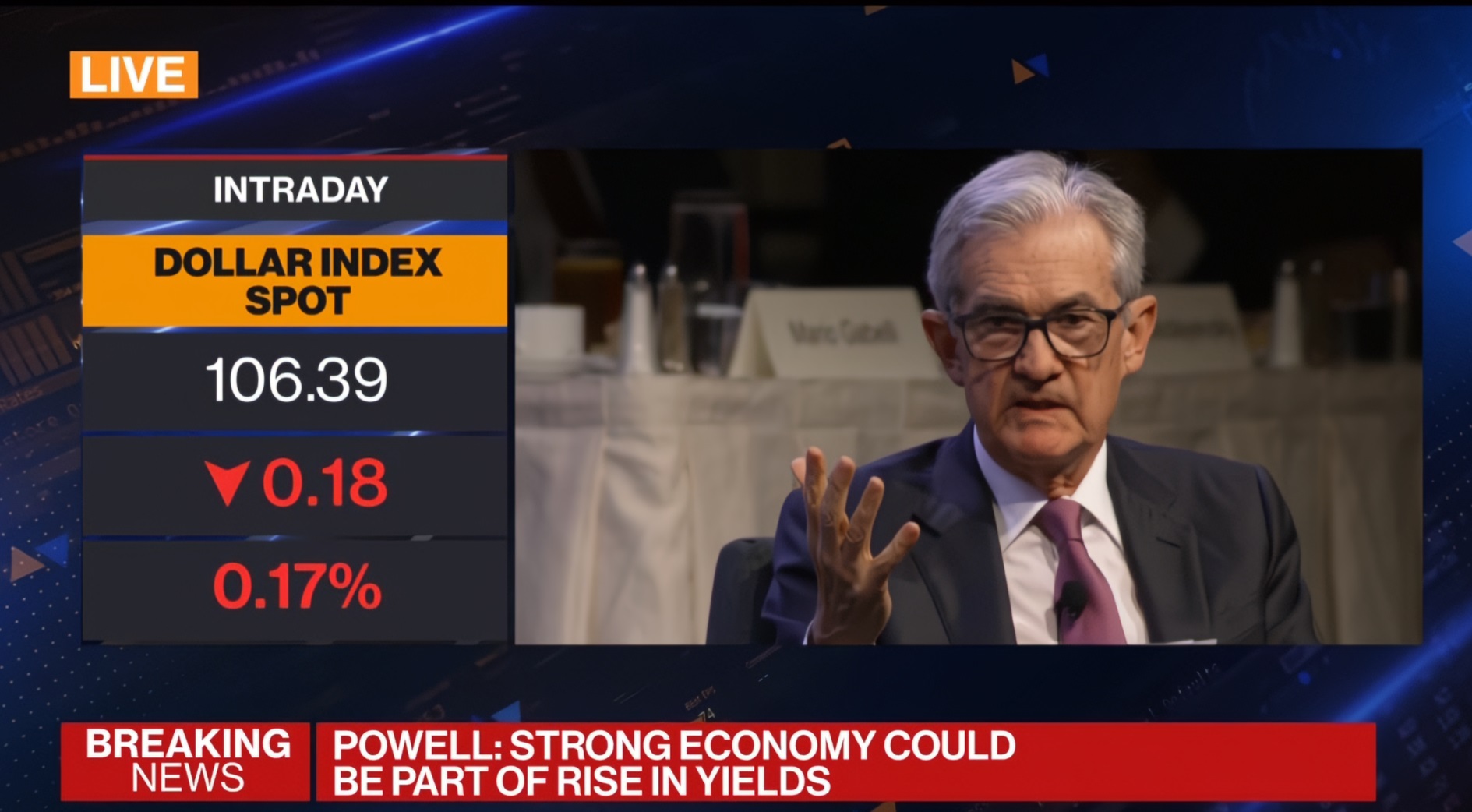

また財政負担や信用低下などの論点から、最近は長期金利が上昇しているのではないかという問いに対して、パウエル議長は「Breaking News:POWEL:STRONG ECONOMY COULD BE PART OF RISE IN YIELDS(強い経済が長期金利上昇の1つの理由だろう)」とコメントもしている。これは中央銀行総裁の立場としても、きちんと説明したい部分だった筈だ。つまり財政政策と金融政策の違いなども絡めながら、米国債への信頼が低下するなんて状況には無く、経済が強いからこそ金利も上昇しているんだということを淡々と説明していた。そしてパウエル議長はこの長期金利の上昇が「ディマンドプル型のインフレに対して、景気に対して抑制的に作用し始める」と言っている。実に真っ当でバランスの取れた議論だった。

これは想像でしかないが、こうしたパウエル議長のコメントのフレーズに対して敏感に脊髄反射を起こすようにプログラムされてるアルゴリズム取引があるのだろう。そうで無ければ、余程反射的に動くディーラーの動きとしか思えないが、市場の反応を画面の左側に捉えながら「不思議な動きだ」と思っていた。実際、自分が投資判断の最前線に居た時を振り返って、即時に短絡的に投資判断を変えることなど、まず有り得ないし、物理的にも対応不可能だからだ。専門のシステムトレードでしか現実的にも無理だと思われる。

下のチャートは先週一週間分のナスダックの動きだが、ご覧頂ける通り、午後1時10分の頃、すなわちスピーチが始まって一時間少々立った段階では、ナスダックは前日比プラスとなる13,366ポイント台にある。そして翌日、下院議長が決まらないことや、週末のWar Riskに対する回避的な動きから株価は下落している。

イールドカーブはかなりフラットニングが進んだ

同様に、債券市場の方でも木曜日はパウエル議長の発言を一旦は「タカ派的」と解したのだろう。実際、日経新聞も「FRB議長、利上げ終結観測をけん制」という記事を日本時間2023年10月20日 1:00に打っている。実はこれ、事前に用意され配布されたスピーチ原稿を読んで書かれた記事なのだが、あたかもスピーチを聞いたかのように書いてあった。時系列が重要なのだが、その後、2023年10月20日 6:16更新として「FRB議長、利上げ終結観測をけん制 次回は据え置き示唆」という見出しに変え、ほぼほぼ本文は書き替え、「多様な観点からニュースを考える」というコメントを投稿しているストラテジストのそれも今見ると「2023年10月20日 7:49更新」で書き換わっているではないか。(残念ながら、元々も原稿は書き換えられて消えている)。それだけ、何やら思い込みがあって聞いたなら、そういう方向に聞こえるのかも知れないが、FOMCの時も同様、事前に準備された原稿のスピーチ部分も重要だが、やはりよく聞き取るべき部分はその後の臨機応変な答弁だ。私はモデレーター(Bloombergの記者)との討論の方を重視しているので、非常にまともな「良いスピーチだった」と正直思っている。

ただ米国債市場でさえも脊髄反射の方で終わったように見える。恐らくその動きをリードしたのも、CTAなどのヘッジファンドの筈だ。実際WSJ誌に至っては「パウエルFRB議長、利上げ休止継続を示唆」という日経新聞とは真逆の見出しを打った記事を掲載しているのだから。私が受けた印象もWSJ誌と同じものだ。

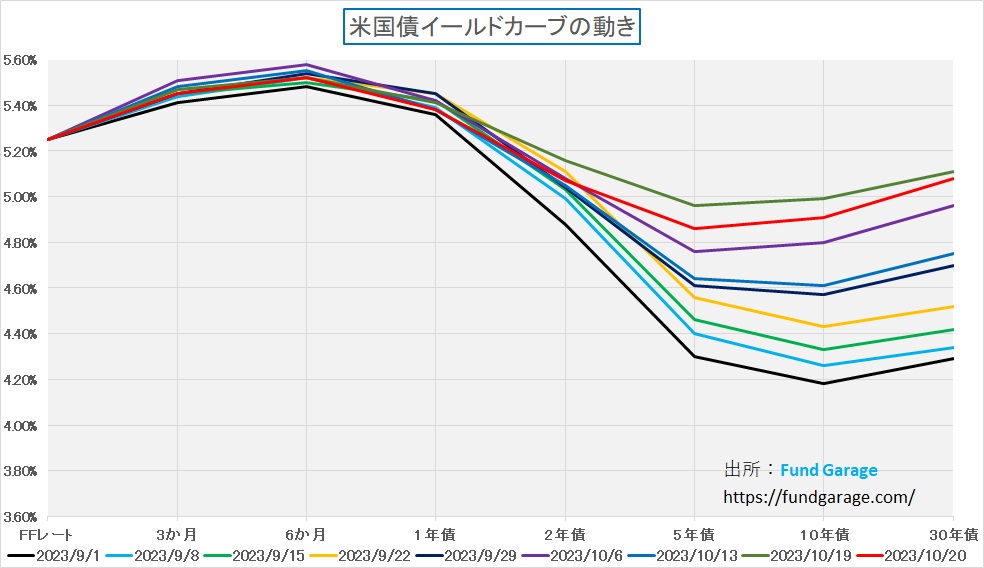

イールドカーブの方は下記の通り。注目点のひとつは深緑色で示した10月19日の終値よりも週末20日のイールドカーブの方が下方にいること。恐らく週明け以降に再度赤い線の位置が深緑色の線を超えて上に行くのだろうと思われるが、イールドカーブ自体がかなりフラットニングが進んできたことが分かる。それでも株価が現状の水準にあるということは、やはり相当に株式市場も強いと見て良いだろうと思われる。

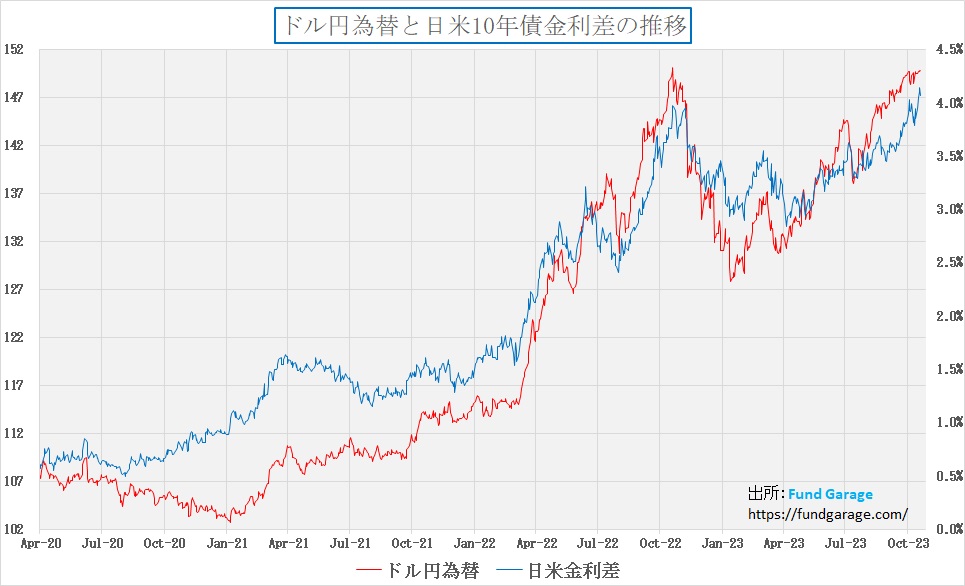

金利が上昇してもドル買いは進まない

先週19日には一旦10年債利回りも4.99%と、ほぼ5%を睨む水準まで上昇し、2年債と10年債利回りのギャップも2022年7月以来の水準にまで縮小、一方で日米金利差は19日で4.150%、20日で4.075%となったが、ドルは対円で150円を超える水準までは現状買われていない。金利差で議論するならば、下のチャートから見ても、ドル円は既に152円程度になっていてもおかしくないが、介入警戒もあってか150円手前で足踏み状態だ。

だが前回もお伝えした通り、今のドル円相場は明らかに「円が安過ぎる」と実感する。今、世界で一番クルマの年間販売台数が多いのは疑うことなくトヨタ自動車(7203)なのだが、円安は業績面で相当な追い風となっている筈だ。この追い風分をフルに利用して欧米での販売単価を引き下げたら、恐らくUAWのストライキに揺れるデトロイト3には何ら勝ち目は無いだろう。日本の輸出産業にとって、実は「濡れ手に粟」であることは疑いようも無い。勿論、実際にそんなことをしたら大変な貿易戦争になることだけは間違いなく、そんな手配は日本の通商産業省も許しはしないだろうが・・・。

ファーストリテイリング(9983)の好決算の含意

もうひとつ為替の水準論で指摘しておかないとならないのは、ファーストリテイリング(9983)の前週発表した決算は非常に良かったということ。決算短信本文を引用すれば「当連結会計年度(2022年9月1日~2023年8月31日)の連結業績は、売上収益が2兆7,665億円(前期比20.2%増)、営業利益が3,810億円(同28.2%増)と、大幅な増収増益となりました。特に、海外ユニクロ事業は、すべてのエリアで大幅な増収増益と好調でした。連結業績に占める海外ユニクロ事業の売上収益は初めて5割を超え、営業利益に占める割合も約6割まで拡大しました。北米、欧州、東南アジアのユニクロ事業は、継続的に顧客層が拡大し、成長ステージに入ったことに加え、グレーターチャイナは下期から業績が回復し、再拡大するフェーズに回帰しました。各海外ユニクロ事業やジーユー事業が軌道に乗ったことで、収益の柱の多様化が確固たるものとなりました。金融収益・費用は、利息がネットで315億円のプラス、外貨建資産などの換算による為替差益が253億円発生したことで、ネットで568億円のプラスとなりました。この結果、税引前利益は4,379億円(同5.9%増)、親会社の所有者に帰属する当期利益は2,962億円(同8.4%増)と、3期連続で過去最高の業績となりました。」という。

ファーストリテイリングとは言うまでもなく、ユニクロやジーユーの親会社であり、誰もが「輸入型の収益構造」の会社と通常は理解していた会社だ。だが、この円安の中で好決算を叩き出した。既にこれらのブランドが「国内専用」でないことはご承知の通りだが「世界中のあらゆるお客様から信頼され、生活に必要不可欠な「グローバルNo.1ブランドになる」ことを目指す」という目標を掲げていたことが功を奏し、それを実現したということに他ならない。

ならば、ましてやそもそも「輸出型の収益構造」をもつ日本企業にとっては、この円安はかなりな収益貢献をしていると考えて間違いないだろうとも言える筈だ。

今週の企業決算に注目

いよいよ今週から米国企業の決算発表が本格化する。注目すべきは火曜日のマイクロソフト ( MSFT )、アルファベット ( GOOG )、ビザ ( V )、コカコーラ ( KO )、テキサス インスツルメンツ ( TXN )、水曜日はメタ プラットフォーム ( META )、木曜日はアマゾンドットコム ( AMZN )、マスターカード ( MA )、インテル ( INTC )、そして金曜日のエクソンモービル ( XOM )、シェブロン ( CVX )といったところだ。

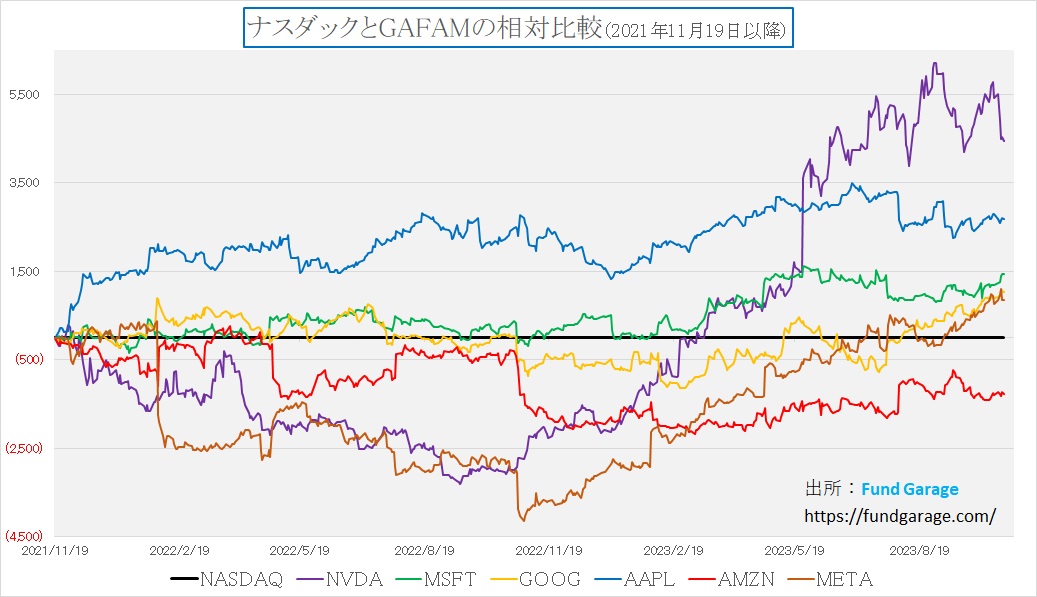

下のチャートはGAFAMの対ナスダックの相対パフォーマンスを示しているが、ご覧頂ける通り、明らかにアルファベットとメタは相対パフォーマンスでナスダックを継続的にアウトパフォームしている。これが示すものは生成AIのビジネス・トレンドが右肩上がりを続けているということ。またマイクロソフトでさえ足許では確りしていることが確認出来る。

一方で、FTCに独禁法での因縁をつけられているアマゾンドットコムでさえ、相対パフォーマンスで見ると「ナスダック並み」を示している。AWSのクラウドサービスの強みのみならず、やはり米国の個人消費の強さの恩恵が示されていると思って間違いない。

実はこのアマゾンドットコム、FTCの因縁は別として、今回の「全米リサーチ・ツアー」中に、フリーウェイを走り回る「Primeのロゴ・マーク」をつけた大型トレーラー、そして街中を走り回るデリバリー・バンの姿を見掛けたことは、それこそ両手両足で数えてさえも相当に余りある。それだけ祖業のネット通販(←この表現にさえ違和感が既にある)が米国民の生活に浸透していることの証だと思われた。この右側の大型トレーラーの雄姿は、それこそ誇張なく、どこのフリーウェイを走っていても、必ず何度も何度も目にすることが出来た。そしてこのトレーラーのサイズだが、日本で見たら飛んでも無く大きいサイズのもの。左の写真は、ボストンの市内で周りに溶け込んでいたもの。現在、アマゾンはこのデリバリー・バンを全て自社が出資している電気自動車メーカー「リビアン・オートモーティブ製のバン」のそれに全て入れ替えようとしている。残念ながら、これが電動のそれかどうかは、確認出来なかったが、米国でも昨年から導入を開始し、現在では国内500以上の都市と地域で3000台超が荷物を配達しているという。

右肩上がりのビジネス・トレンド

テスラ(TSLA)の失速は予想通り、トヨタ(7203)に追い風か

前々回の「FG Premium Report 10月9日(CY2023)号(アメリカで見た米国リアル)」で「米国での電気自動車(BEV)のリアルな事情」で既報の通り、やはり電気自動車(BEV)普及への過度な期待は「環境主義左派系メディア」などの刷り込み過ぎだったのだろうと思っている。事実、今年に入ってからは補助金政策が予算切れとなった欧州の国々のみならず、国策としてゴリ押ししていた中国でさえも電気自動車(BEV)販売の失速が話題になっている。そしてここに来て、その現実がテスラ(TSLA)の収益動向にも如実に表れ始め、さすがに市場も楽観主義を貫き通す段階を終えたのかも知れない。具体的な決算内容は下記の通り。

- Q3 Non-GAAP EPS of $0.66 misses by $0.07.

- Revenue of $23.35B (+8.9% Y/Y) misses by $790M.

- Capex: $2.46B vs. $2.06B in 2Q23. FCF: $848M vs. $1B in 2Q23.

一株当たりの利益を示すEPSが市場予想に対して約1割未達となり、売上も対前年比で僅か+8.9%の伸びに留まり、絶対額でも市場予想に未達となった。フリーキャッシュフローが前四半期の約8.5割に留まったことも「急成長企業」という期待には応えきれていない。

実はテスラの決算説明会というのは、他の米国企業のそれに比べると、かなり雑然としている印象がある。それはイーロン・マスクCEOの意向なのかも知れないが、質疑応答も、どこの誰の質問(少なくとも投資銀行のアナリストではない)か分からない上に、会社側もどの立場の人が答えているのか判然としないものがある。

今回の会社側のプレゼンテーションの重要な部分と言えば、現状の乗用車タイプの他に、Cybertruckと呼ばれる、新しい車型の立ち上げを行っていることに関して、その生産が遅れているという説明だ。イーロン・マスク氏のコメントでは「Cybertruck で量産を達成し、Cybertruck のキャッシュ フローをプラスにするためには、非常に大きな課題があることを強調したいと思います。これは、多くの新しいテクノロジーを搭載した製品や新しい車両、最新の車両プログラムを使用している場合にはごく普通のことですが、特にサイバートラックのように異なっていて先進的な製品では、新しいテクノロジーの数に比例して問題が発生します」と言い訳をしていた。だが、個人的にはそれ以前の問題、すなわち電気自動車(BEV)というもの自体が、実際に補助金や税制優遇を除いて、クルマとして消費者を現段階で魅了し切れているかという問題だ。前述のアマゾンのデリバリー・バンのような存在なら、配達終了後に充電というサイクルを問題なくこなすことが出来るが、個人が乗用車ライクに乗り回すピックアップ・トラックの正確には如何なものかと思ってしまう。

確かにカリフォルニア州では山のようにテスラ車を見ることは出来た。ただそれはカリフォルニア州特有のガソリン政策の影響だろうと、かなり確信をもっている。何故なら、いったん州外に出ると、州内では1ガロンあたり6~7ドルのガソリン代が、一気に3ドル台にまで低下するからだ。電気の方が良いという「コスパ意識」は微塵も勝ち目は無くなる。一方で、日本のように、歩いてでも隣の人里まで行ける狭い国土の国とは違い、米国は都市部を一旦離れてしまうと驚くほど「隣町」が遠い場合がある。事実、ソルトレイクシティに居る時、迂闊にも給油せずに目的地に向かい始めて、危うくガス欠になりそうになったことがあった。ガソリン車ならば、それでもガソリンスタンドに辿り着きさえすれば、問題は解決する。満タン迄の給油時間は長くても数分だからだ。

確かにカリフォルニア州では山のようにテスラ車を見ることは出来た。ただそれはカリフォルニア州特有のガソリン政策の影響だろうと、かなり確信をもっている。何故なら、いったん州外に出ると、州内では1ガロンあたり6~7ドルのガソリン代が、一気に3ドル台にまで低下するからだ。電気の方が良いという「コスパ意識」は微塵も勝ち目は無くなる。一方で、日本のように、歩いてでも隣の人里まで行ける狭い国土の国とは違い、米国は都市部を一旦離れてしまうと驚くほど「隣町」が遠い場合がある。事実、ソルトレイクシティに居る時、迂闊にも給油せずに目的地に向かい始めて、危うくガス欠になりそうになったことがあった。ガソリン車ならば、それでもガソリンスタンドに辿り着きさえすれば、問題は解決する。満タン迄の給油時間は長くても数分だからだ。

一方、純粋な電気自動車(BEV)の場合、クイック・チャージ(それでも30分以上は掛かる)で走行出来るようになる距離も100キロを超えることはなかなか難しいと聞く。だからだろう、実際には米国では近時HEVやPHEVについて再見直しの機運があるようだ。

一方で、トヨタ(7203)が10月19日、北米で販売する電気自動車(BEV)向けに、テスラの急速充電規格「NACS」を2025年から採用すると発表したと報じられ「劣勢を挽回」とまで言われている。ただ果たしてそれが「リアル」な消費者ニーズの実態を反映しているとは、正直なところ思えない。テスラの急速充電規格「NACS」については、ゼネラル・モーターズ(GM)などの米国勢や、スウェーデンの高級車メーカー、ボルボ・カーといった欧州の主要自動車メーカーも北米での採用を既に決めており、日本勢では日産とホンダも採用を決めている。BEVの顧客目線で言えば、北米で1万2千基を超えるテスラの急速充電網を使えるようになれば、間違いなく利便性は高まるだろう。ただそれが即座ではなく「2025年から採用」という辺りに、トヨタの深謀遠慮を感じなくもない。

PHEVやHEVということであれば、間違いなく世界のトップを走っているのはトヨタだ。ただどうしても「トヨタは電気自動車(BEV)に後ろ向き」と意図的に批判されてきたレッテルが貼られているのも事実。ここは損して得取れ、或いは「余計なプライドは捨てて」というのがトヨタの本音のように、トヨタ贔屓の私は率直に思ってしまうのも事実だ。

台湾積体電路製造会社(TSMC)の決算は良好

- Q3 GAAP EPADR of $1.29 beats by $0.13.

- Revenue of $17.28B (-14.6% Y/Y) beats by $580M.

- 第 3 四半期には、3 ナノメートルの出荷がウェーハ総収益の 6% 、5ナノメートルが37%、7ナノメートルが16%を占めた。7 ナノメートル以上の先端技術として定義される先端技術は、ウェーハ総収益の 59% を占めた。

TSMCのVP兼CFOのウェンデル・ファン氏は「当社の第3四半期の業績は、業界をリードする3ナノメートル技術の力強い伸びと5ナノメートル技術に対する需要の高まりによって支えられたが、顧客の継続的な在庫調整によって部分的に相殺された」と述べた。

Apple ( AAPL )、エヌビディア ( NVDA )、AMD ( AMD )などの世界最大手のテクノロジー企業向けにチップを生産している TSMCは、第 4 四半期の売上高が188 億ドルから 196 億ドルになると予想している。次の四半期のコンセンサス収益予測は 183 億 3000 万ドルだった。第4四半期には、顧客の在庫調整により部分的に相殺されるものの、3ナノメートル技術の継続的な力強い伸びによって事業が下支えされると予想していると付け加えた。

ドイツの新工場、アリゾナと日本の最新情報:

CEOのCC Wei氏は決算会見で、ドイツのドレスデンに自動車および産業用途に重点を置く特殊技術工場を計画していると述べた。この工場は、16、22、28ナノメートル技術に焦点を当てる可能性が高い。建設は2024年後半に開始され、生産は2027年後半に開始される予定。Wei氏は、アリゾナ州の工場が順調に進んでいることを指摘した。同氏は第3・四半期決算会見で、同社は公益事業や設備設置の問題で進展があり、状況は改善しつつあると述べた。同社はこれまでに約1100人の従業員を雇用しており、その多くは実務経験を積むために台湾に連れてこられている。TSMCは前四半期、熟練労働者の不足などを理由に、アリゾナ州に建設中の工場の生産開始を2024年から2025年に延期すると発表した。同社は日本でこれまでに800人の従業員を雇用し、その大部分は研修のために台湾に連れて来られている。生産は 2024 年後半に向けて順調に進んでいる。

中国事業:

TSMCは米国産業安全保障局から中国事業を継続する延長の通知を受けたと述べた。同社は現在、検証済みのエンドユーザー認可の申請手続きを行っており、近い将来に恒久的な認可が得られる予定。今週初め、米国は国家安全保障上の懸念、特に軍事利用に関する懸念から、AIに使用される先端半導体技術への中国のアクセスを妨げることを目的としたいくつかの新たな規制を導入した。今回の新たな輸出規制は、エヌビディア(NVDA)が中国市場向けに製造したA800やH800などのチップにも適用されることになる。

まとめ

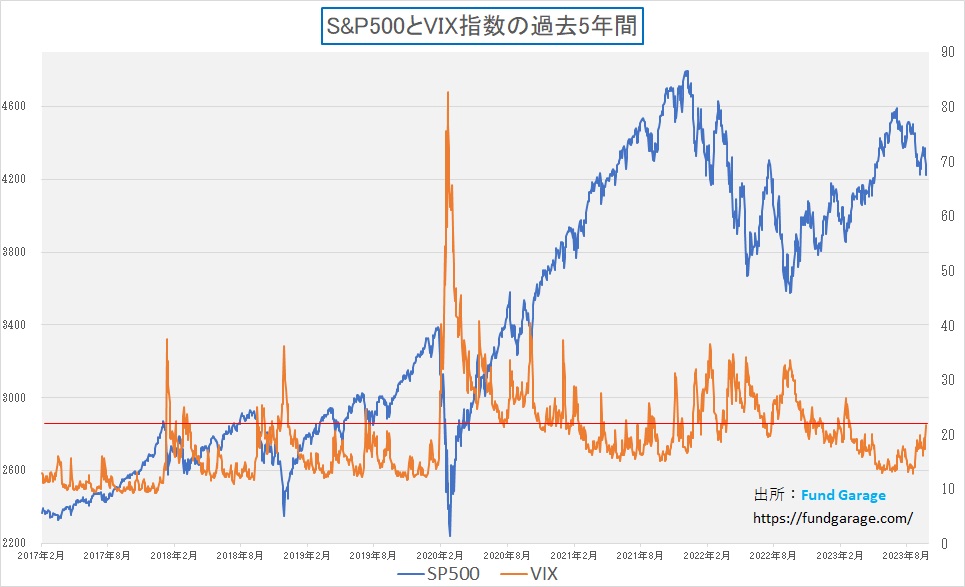

ひと頃は13台まで低下していた恐怖指数ことVIX指数(S&P500のインプライド・ボラティリティ)も先週末で21.71まで上昇してきた。株価が下落すればインプライド・ボラティリティは上昇するというのはセオリー通りであり、間違いなく「まともに機能している」ことを示しているが、当然「ボラティリティ」が上昇すれば、市場の日々の変動は大きくなる。ボラティリティとは「予想変動率」と和訳する場合があるぐらいだから。

再来週、10月31日から11月1日までがFOMCであり、11月1日には利上げか、現状維持かがハッキリし、その後のパウエル議長の記者会見で何がFOMCで議論されたかが見えてくる。当然、それを受けて市場は変動するだろう。それまでに発表される経済統計や、企業決算の内容を見て、市場は一喜一憂する。中東情勢の緊迫化もあり、現状では次回11月1日のFOMCでは利上げを見送るだろうという見通しが強くなっているかにも思われるが、年内あと1回と言われる0.25%の利上げが行われても全く不思議はない。

中東情勢の緊迫化も今に始まった話では無いとは言え、テロがどこで、どのレベルのものが起きるかは分からない。だが、何より下院議長が決まらず、米国議会が迷走を続けることが、徐々に市場の大きな心配事になってくることは確実だ。実態的には既にそうなっているのだから。

一方で、バイデン大統領が言ったのとは全く違う意味で、つまり極めてポジティブな発想に立って「世界は歴史の転換点にある」のも事実だ。すなわち、AIの進化と浸透であり、エネルギーの転換であり、クルマの自動運転化への前進だ。これらの進歩がある限り、産業は前向きに動く。あのユニクロが、円安の中で高収益を叩き出す時代なのだから。

暫くは「Fasten Your Seatbelt(安全ベルトをお締めください)」とシートベルト着用のサインは点灯したままの状態は続き、飛行機はある程度は揺れるかも知れない。ただ、飛行機が揺れても目的地に安全に到着するように、ビジネス・トレンドも前に進む。ここは慌てずにシートに身を委ねて時が過ぎゆくのを見ていれば良いだろうと考えている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「Googleのデータセンター/ 溶融塩エネルギー貯蔵技術【元銀行員VTuber】」となります。今回は前回のプレミアム・レポートの「右肩上がりのビジネス・トレンド」でご紹介した項目について、より分かり易く説明しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全30本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。