結構な複雑骨折状態に見える現状

米下院議長に共和党ジョンソン氏が決まったが・・・

殆どの日本メディアでの取り扱いプライオリティは相変わらず低いままだが、Fund Garageのここ数回のレポートでは、このところの市場混乱の一番重要かつ主要な問題は「米国下院議長の空席が続くこと」だとお伝えしてきた。この問題は去る9月30日を期限とした米国の新年度予算法案の成立期限と政府機関の閉鎖という問題を前に始まった話だった。ただこの問題、更に紐解けば、今年5月の米国債務上限問題に遡ることが出来、その根底にある課題は米国の歳出・歳入そしてその予算手当の審議方法(現状は全てが別々に行われる)にあることが分かっており、その問題は2025年1月の債務上限問題の棚上げ期間終了時に遅くとも再度必ず蒸し返される。現時点、それを避けて通る方法はない。

今回の問題は、債務上限問題の再審議開始の前に、まず目先の年度予算法案審議のところで蹴躓いたことにある。現状米国政府は11月17日までのつなぎの暫定予算で運営されているが、この期日までに、何としても再度つなぎ予算案を決めるか、正式な年度予算法案を可決するかしなければならない。但し、そうした法案を審議し、立法するまでのイニシアティブを握るのは、三権分立が進んだ米国では下院の役割。その議会を取り纏めるのが下院議長なので、まずはこの席を誰かに決めなければ何も始まらなかった。その上で、僅かながら議席数が上回り下院の過半数を握る共和党議員と、バイデン大統領率いる民主党議員が議論をし合い、合意し、下院議長が法案に署名して上院に送致するのが段取りだ。上院でも審議し、そして可決となれば、ホワイトハウスのバイデン大統領が署名して一件落着する。

ここまでを11月17日までに行わなければ、米国政府はその先お金を使えなくなる。職員の給与さえも支払われなくなるので、政府機関は閉鎖される。米国家経済会議(NEC)のブレイナード委員長は前回、CNBCの取材に対して「現役軍人に給与が支払われなくなったり、航空便が遅延したりする」と言及している。また中小企業向けや子供向けの主要なプログラムの停止し、主要なインフラ整備の遅延の可能性も指摘されている。約100万人に及ぶ政府職員が無給となり、また税金の還付の遅れや、連邦政府の助成金や奨学金の支払いの遅延など、多くの公的サービスが遅れることで国民生活自体が大混乱になることも想定される。勿論、米国の信用格付けの低下を招くリスク(ほぼ間違いなくMoodysが格下げする)もあり、国際的な信頼や外交関係にも影響を及ぼす可能性さえもある。だから何度も繰り返すが、米国の資本市場が今現在、最もナーバスになっているのは、FOMCでも無ければ、中東情勢でもなく、この問題だ。予算が決まらなければ、ウクライナやイスラエルへの追加支援に「振る袖」さえ、そもそも無いのだから当然だろう。

そして 米下院は先週25日、共和党の保守派マイク・ジョンソン議員(51)を次期下院議長に選出した。賛成220票、反対209票の賛成多数で決定、今月3日以降不在となっていた下院議長ポストが漸く埋まった。だがこれで万事解決では無いので間違えてはいけない。これで審議するインフラが出来ただけのこと。ただジョンソン議員に決まるまでの紆余曲折の中で、共和党内のみならず、米国議会の様々な問題も露呈している。それが「米国政治の二極化(Political polarization)」であり、その最右翼が共和党・保守強硬派だ。ジョンソン議員はこの保守強硬派ではないようだが「社会的保守派とみられており、ドナルド・トランプ前大統領にも近い人物とされる。ジョンソン議員はトランプ氏が弾劾訴追を受けた際の弁護団の一員だった。そのため、下院民主党トップのハキーム・ジェフリーズ議員(ニューヨーク州)をはじめ民主党議員は早くも、ジョンソン氏の議長選出を警戒する声を上げている。ジェフリーズ氏は、これまでのジョンソン氏の実績を見ると「過激な右寄り思想」と警戒感を示している」(日本貿易振興会Jetroの記事より)という。

一方のジョンソン議員、議長としての主な優先事項としては、国境警備、インフレ、中東での紛争を列挙、最初に審議する法案は、超党派の合意が形成されている数少ないテーマである、イスラエル支援に関するものだと約束している。ウクライナをめぐっては、党内の右派の多くと同様、さらなる支援に反対している。因みに、ジョンソン議員は、中絶の権利や同性婚に反対するなど、多くの問題で断固として保守的な立場を取っていることなども、今後の審議への影響が懸念される問題だ。つなぎ予算成立を優先したマカーシー前議長は、つなぎ予算を成立させて僅か3日後に共和党内の強硬派の反発によって解任へと追いやられた。後任候補として4人目であり、また2016年に議員に初当選したジョンソン議員は、ここ数十年で最も経験の浅い下院議長だ。政敵は少ない代わりに、イニシアティブもどこまで取れるかは未知数過ぎるとも言える。予算が何某かの形で纏まるのが先か、11月17日の期日が来るのが先か、実は全く予見を差し挟む余地も無い。

BIGテックの決算がより混乱を招いた

一方で、先週の米国市場の最大の攪乱要因は、米国株式市場の「マグニフィセント・セブン」と呼ばれる7銘柄、すなわちGAFAM(アップル(AAPL)、マイクロソフト(MSFT)、アルファベット(GOOG)、アマゾン・ドットコム(AMZN)、メタ・プラットフォームズ(META))と呼ばれる主要5銘柄に、エヌビディア(NVDA)とテスラ(TSLA)を加えたもののドタバタ劇だ。何故なら、前週のテスラに続き、先週はアップル以外のGAFAM4銘柄が揃って7‐9月期の決算発表を行ったからだ。その中で、マイクロソフトのクラウドサービスAzureの動向に比して、アルファベットのGCS(グーグル・クラウド・サービス)の勢いが、主として生成AI関連の勢いが劣勢(過ぎる)と捉えられ、極端に明暗を分けるかの如くに両社の株価が反応したこと(MSFTが上昇、GOOGが下落)、併せてメタプラットフォームズが2四半期連続増収増益となって売上高・最終利益ともに四半期として過去最高の決算を発表したにも関わらず、決算説明会でSusan Li最高財務責任者(CFO)の説明が曲解されて急落したことなどが喧伝されている。これには、当然前週決算を先に発表しているテスラ(TSLA)の決算が冴えずに株価が下落したことも大きく影響している。

だが木曜日に決算発表したアマゾン・ドットコム(AMZN)の内容は純利益が前年同期に比べ3.4倍となるほど、まず祖業であるネット通販が力強さを取り戻していることが証明され、一方でAWSの売上も市場予想を上回った。AWSは前四半期で漸く5四半期ぶりに微増益となっていたが、今四半期は過去最高を更新した。アマゾン・ドットコムはこれまでまずはカスタマーエクスペリエンスを大切にするため、顧客サイドに立った利用プランの提案(安くクラウドを利用出来る契約内容)などを行い、これが足を引っ張って減収減益となってきた。だが今期からは寧ろ顧客側がコンピューティング・パワーを必要とするようになってきているという変化をを説明した。当然それはAI用途である。

GAFAMの中で今回決算を発表したアップルを除く4社についての決算内容については、後段「右肩上がりのビジネス・トレンド」のところで個別に取り上げたが、正直、なぜ市場がネガティブなリアクションをメタプラットフォームズ(META)とアルファベット(GOOG)に対して起こしたのか全く分からない。メタに関しては、先月シリコンバレーの本社でのイベントで現状の考え方なども確認していた通りであり、またSusan Li CFOが発言した内容は、「CFO」としての職責で、現下のマクロ環境であれば、何ら「因縁をつける」かの如くにネガティブ・リアクションを起こすようなものではない。寧ろ「マクロ環境に何が起きようと、わが社のビジネスモデルは堅牢であり、社員のモチベーションも高いのでアップビートで行けるだろう」とでも言われた方が、よほど「信頼を失う」だろうと思われた。CFOという職責が「ビッグマウス」である必要は全く無いのだから。

アルファベット(GOOG)の決算内容も、広告ビジネスの回復があり、またGCSに関しても、決して「批判すべき」ようなレベルの収益状態なわけではない。アルファベット(GOOG)も傘下のグーグルを通じてChatGPTと同じく対話型人工知能(AI)を開発する米新興企業Anthropic(アンスロピック)に最大20億ドルを追加投資することで合意したとも発表している。Anthropicに対しては、既にAWSが最大40億ドルを出資することを発表している。AnthropicはOpenAIが開発したChatGPTの最大のライバルと目されているが、どちらも元を質せば、グーグルの研究者たちによって2017年に発表された論文 “Attention Is All You Need” で初めて紹介されたTransformerアーキテクチャが元となっており、Anthropicの創業者は「ChatGPT」の基盤技術となる大規模言語モデル「GPT-2」「GPT-3」などの開発に5年近く関わっていたダリオ・アモデイ氏なのだ。

ただ強いて言えば、マイクロソフト(MSFT)の決算内容の方が、若干よく見えたということ。それは当然ChatGPTという、非常に分かり易い生成AIが立ち上がったの先であり、また例の今年の夏に開催された「Microsoft Inspire」で発表された「Copilot」など、生成AIの収益モデルの見える化が進んでいたからだろう。更に言えば、決算説明の中で「当社は、Oracle のデータベース サービスを実行する他の唯一のクラウド プロバイダーであり、お客様によるオンプレミスの Oracle データベースの当社のクラウドへの移行が容易になります。(We are the only other cloud provider to run Oracle’s database services, making it simpler for customers to migrate their on-prem Oracle databases to our cloud.)」というような説明内容も、マイクロソフトのそれが先行しているように感じられたのかも知れない。

インテル(INTC)とクアルコム(QCOM)の新CPUが攪乱要因

またアマゾン・ドットコムが決算発表したタイミングと同じ時にインテル(INTC)も決算を発表したが、漸くパソコン市場が底を打って反転してきたことを証明するかの決算(後述)となっていた。またそのタイミングであらためてパット・ゲルジンガーCEOがAI向け新型半導体について説明した。実はこの新型半導体自体の発表は先月9月19日に行われていたのだが、今年12月からの発売と言うこともあり、その時には寧ろ株価が発表後に1.5%程度下落したような扱われ方だったものだ。

それはパソコンがスタンドアロンの状態(ネットに繋がっていない状態)のままでもChatGPTのようなサービスが利用可能になるというもの。まさしく「エッジAI」用のチップなのだが、12月発売のラップトップ向け次世代CPU「Meteor Lake(メテオレイク)」に組み込まれたAIデータ解析機能と新たにリリースするソフトウエアによって提供されるという。パット・ゲルシンガーCEOはマイクロソフトの「Copilot(コパイロット)」がインテルのCPUを搭載したパソコンで使えるようになると指摘し、AIパソコンを技術革新における大変革の瞬間とみている」とコメントしていた。

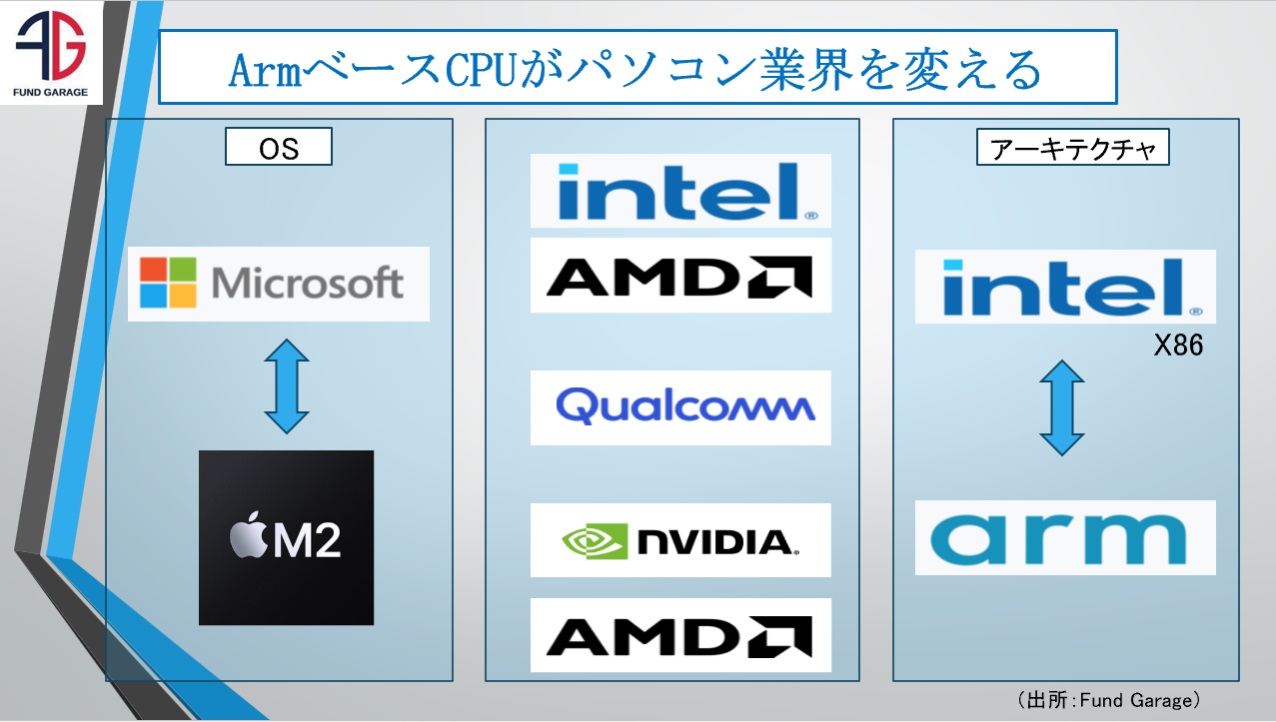

その傍らで、クアルコム(QCOM)が製品発表年次イベント「Snapdragon Summit 2023」(10月24日~10月26日(米国時間))で、PC向け最新SoCとなるSnapdragon X Eliteを発表し、2024年の半ばまでに出荷する製品に採用されると明らかにした。それはCPUがクアルコムが自社開発してきたOryon CPU、GPUがこちらも自社開発のAdreno GPU、そしてNPUとしてHexagon NPUを搭載しており、AppleのMシリーズやIntelのCoreシリーズといった現行のPC向けSoCをCPU性能で上回るというのが大きなウリのものだ。これはArmアーキテクチャでクアルコムがゼロから開発したWindows向けの新CPUとなる。そしてこれがまた高パフォーマンスと省電力に加え、デバイス上での生成AIの処理機能を強化したという。

実はこれに先立ち、ロイター通信がエヌビディア(NVDA)もArmアーキテクチャを利用したWindows向けのCPUを開発していると報じて話題になっていた。アドバンスド・マイクロ・デバイス(AMD)も同様らしく、Windows向けのパソコンCPUのアーキテクチャが変わるという大きな時代の流れがあった。

これは二つの大きな流れを意味している。ひとつは伝統的なWindows向けのパソコンCPUの基本アーキテクチャが、インテルが開発したx86アーキテクチャから、より低消費電力且つ高パフォーマンスのArmアーキテクチャに変わるという流れ、そしてもうひとつが「エッジAI」の加速だ。「AI」と言えば「生成AI」、そしてそれは「クラウド」の中で処理されるもの、という狭義の解釈が現状主流かと思うが、「生成AI」だけがAIではなく、ましてや「クラウド」の中で処理するものだけではなく、ChatGPTのような「生成AI」もエッジAIでも処理が出来る時代が来たということだ。

市場は恐らく完全に消化不良で混乱に陥った

先週26日の日本市場、日経平均株価は前日比で△668.14円安の30,601.78円で取引を終えた。その界隈の市場動向について、如何に市場が消化不良で混乱しているかの証左が日経新聞のスクランブル・フラッシュ「日経平均600円超安 始まったAI関連株の選別」にあった。

その代表的な事例がこの一文「生成AI(人工知能)関連として脚光を浴びた一部の銘柄に売りが目立ち、関連株の選別色が強まってきた。ソフトバンクグループ(SBG)(9984)は一時5%安と下げ、終値ベースでおよそ4カ月半ぶりの安値をつけた」とあった。そもそもArm Holdingsの株価自体も米国NASDAQ市場で下落しているので、その意味では日米共に同じことが言えるのだが、それだとしても、現状で充分なNAV(純資産総額)評価がされていない中で、Index以上に株価が下落したことは、市場の消化不良と混乱を象徴していると思われる。恐らく、現状ではまだまだ「AI」というものついて、ごった煮の上に「玉石混淆」の状態がだということだ。

そしてこうした流れとは全く関係ない分野のテスラ(TSLA)が前週の決算発表後、週間で△15.58%、先週末までに通算△17.02%も叩き売られたことも市場のムードを悪くしただろう。テスラは時価総額で言えば、全米で第6位の会社だったから。実は決算発表後の急落でそれまで第7位だったメタプラットフォームズ(META)に僅かながら時価総額で負けて、先週末現在はメタプラットフォームズが時価総額第6位、テスラは第7位に転落している。

先週一週間の各市場の騰落率は下記の通りだ。繰り返しになるが、この騰落率、すなわち市場変動の背景を決算などから論理的に解き明かすことは無理だ。何かが完全に混乱しているか、或いは、特殊な需給要因が働いているとしか考えられない。

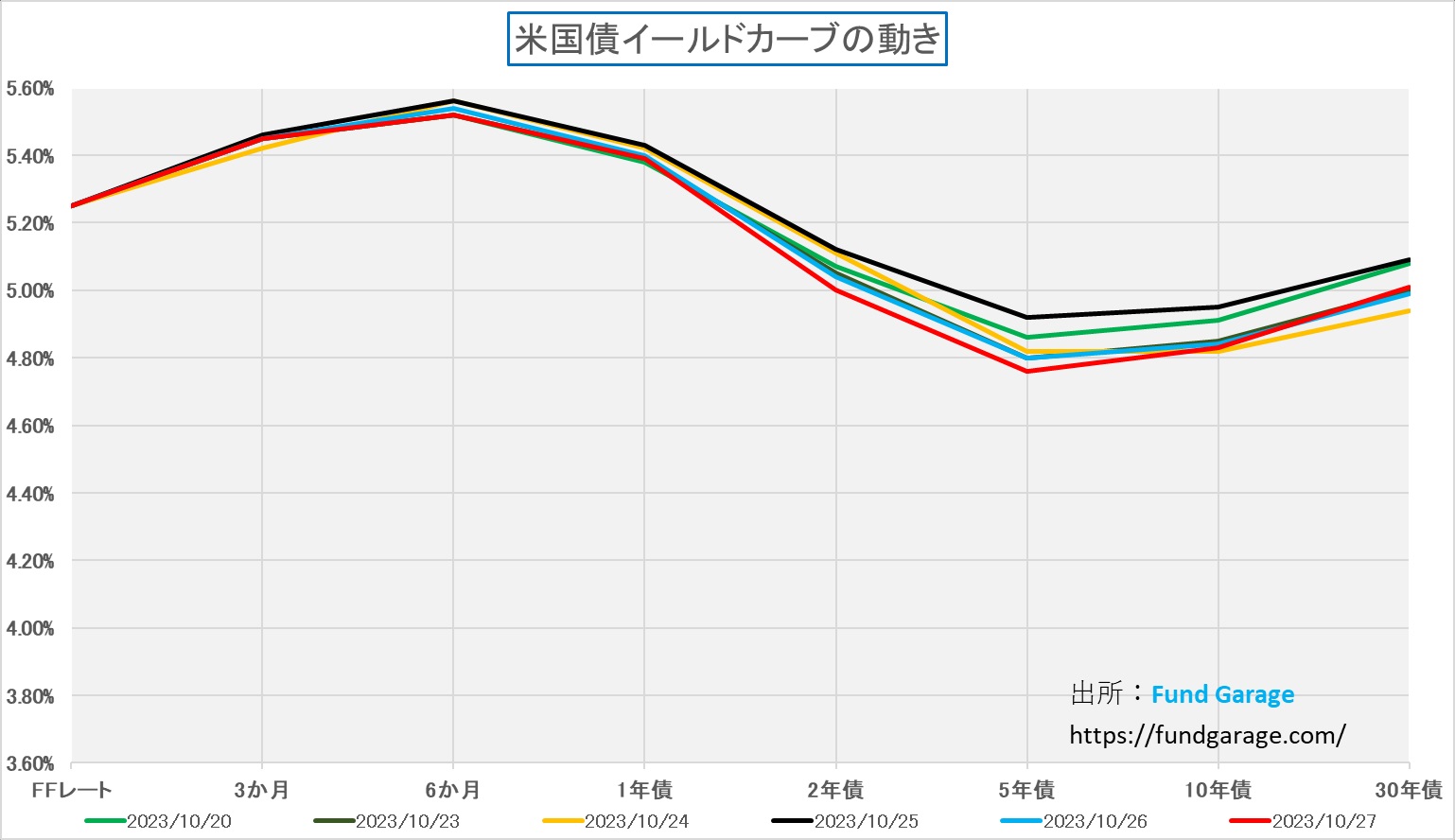

念のため、FOMC前のイールドカーブ・チェック

市場コメントでは金利が上がった下がったと説明されてはいるが、実際のこの一週間の金利変動は下記の通り。このイールドカーブで赤い線が先週末金曜日の水準。黒い線が水曜日25日だ。つまり週末の終値が一番金利水準は低いことになる。これを理由にハイテク株が売られたという論法は全く成り立たない。

米9月コアPCE価格指数は約2年ぶりの低い伸び

米商務省が27日発表した9月の個人消費支出(PCE)価格指数は、変動の大きい食品とエネルギーを除いたコア指数の伸びが前年同月比3.7%で、8月の3.8%から低下し2年余りの低水準となった。一方、個人消費支出(PCE)は前月比0.7%増で、8月(0.4%増)から予想以上に伸びが加速し、市場予想の0.5%増を上回った。しかし、コロナ禍中に積み上がった過剰貯蓄は解消されつつあり、支出は2024年初めには停滞する見通しで、エコノミストの間では米連邦準備理事会(FRB)が利上げサイクルを終了したという見方が優勢となっている。

今週注目の企業決算とイベント

今週も注目の米国企業の決算発表がある。これらに市場がどう反応するのか注意深く見守りたい。現地時間の火曜日31日はアドバンスト・マイクロ・デバイセズ ( AMD )、水曜日はクアルコム ( QCOM )、木曜日はApple ( AAPL )、パランティア ( PLTR )がある。

10月31日と11月1日にはFOMCが開催され、1日に金融政策が発表される。恐らく利上げは見送られるだろう。金曜日3日には10月の米国雇用統計が発表される。市場予想では非農業部門の雇用者数が16万8000人増加すると予想し、失業率は3.8%と予想している。平均時給は前月比0.3%、前年比4%増加すると予想されている。

右肩上がりのビジネス・トレンド

マイクロソフト(MSFT)の決算

- 第 1 四半期の GAAP EPS は 2.99 ドルで、市場予想を0.34 ドルを上回った。

- 収益は 565 億ドル (前年比 +12.8%) で、市場予想を19 億 5000 万ドルを上回った。

- Productivity and Business Processesの収益は 186 億ドルで、13% 増加した (為替変動の影響を除いて 12% 増加)。

- Intelligent Cloudの収益は 243 億ドルで、19% 増加した。

- More Personal Computingの収益は 137 億ドルで、3% 増加した (為替変動を除くと 2% 増加)

「当社の営業チームとパートナーによる一貫した努力により、Microsoft Cloud の収益は前年比 24% 増 (為替変動の影響を除いて 23% 増) の 318 億ドルとなり、会計年度は好調なスタートを切りました」と Amy Hood, EVP兼CFO。

アルファベット(GOOG)の決算

- Q3 GAAP EPS of $1.55 beats by $0.10.

- Revenue of $76.79B (+11.1% Y/Y) beats by $980M.

- Net sales by category: Google Search & Other: $44.03B (11.4 Y/Y %); YouTube Ads: $7.95B (12.4 Y/Y %); Google Network: $7.66B (-2.7 Y/Y %); Google Other: $8.34B (21.0 Y/Y %); Google Cloud: $8.41B (22.6 Y/Y %)

過去5四半期で最高の売上高成長率を達成し、売上高と最終利益で予想を上回った。収益は 11% 増加して 766 億 9000 万ドルになった。この増加は、広告市場の回復が続く中、これまでの一桁の収益増加が続いていた流れが変わったことを意味する。収益も為替変動の影響を除いて 11% 増加した。しかし、Googleのクラウド部門の収益は予想ほど速くは伸びず、この部門は市場予想を上回らなかった唯一の部門となった。

CEOのサンダー・ピチャイ氏は「検索、YouTube、クラウド、PixelデバイスなどにおけるAI主導のイノベーションにより、今四半期の財務結果と製品の勢いに満足している」と述べた。「私たちは AI をすべての人にとってさらに役立つものにすることに引き続き注力していきます。エキサイティングな進歩があり、さらに多くのことが起こるでしょう。」と語った。

メタ プラットフォーム ( META )の決算

- Q3 GAAP EPS of $4.39 beats by $0.76.

- Revenue of $34.15B (+23.2% Y/Y) beats by $700M.

Susan Li最高財務責任者(CFO)の投資家向け電話会見での発言が「われわれはマクロ環境の変動に大きく左右される。2024年の収入見通しは不透明だ」と述べたと伝わり、メタプラットフォームズの株価は下落するきっかけとなったとされる。だが、Susan Liの回答をカンファレンスで確認しているが、2024年の収益見通しについて明確に悲観的または楽観的な立場を取っているわけではない。コメント要点は以下の通りだ。

- マクロ経済環境の変動性: Susan Liは現在のマクロ経済環境がどれほど変動しているかを強調しており、これが来年の広告市場に大きな影響を与える可能性があると考えている。これは、外部環境の不確実性を認識していることを示している。

- 収益の不透明性: Susan Liは2024年の収益の見通しについてはまだ共有していないと言っている。また、多くの要因が収益の見通しに影響を与えると指摘しているが、具体的な数字や成長率についての詳細は提供していない。

- ビジネスの基本: Susan Liは、広告のパフォーマンス、新しい機能の導入、ランキングと配信モデルの改善など、ビジネスの基本に関するポジティブなコメントをしている。これは、会社の製品やサービスに自信を持っていることを示していると考えられる。

総じて、Susan Liのコメントは、外部環境の不確実性を認識しつつも、ビジネスの基本や製品の価値に自信を持っているというバランスの取れたものだ。Susan Liは悲観的な立場を明確に取っているわけではなく、現在の状況や将来の不確実性をCFOとして現実的に評価しているとうことだろう。

アマゾンドットコム (AMZN )の決算

Q3 EPS の $0.94 は、リビアン オートモーティブ社への普通株式投資による投資による税引前評価益は 11 億ドルが含まれるため、市場予想の $0.60との単純な比較は難しい.(Fund Garage脚注:だが、過去逆に評価損で最終損益にダメージを与えた時の市場反応はとてもネガティブなものだったことも忘れてはいけない)

- Revenue of $143.1B (+12.6% Y/Y) beats by $1.54B.

- 北米部門の売上高は前年同期比11%増の879億ドル。

- 国際部門の売上高は前年同期比 16% 増の 321 億ドル、為替レートの変動を除くと 11% 増加。

- AWS部門の売上高は前年同期比12%増の231億ドル。

- 2023 年第 4 四半期のガイダンス

- 純売上高は、コンセンサスの1,670億4,000万ドルに対して1,600億ドルから1,670億ドルの間、または2022年第4四半期と比較して7%から12%の成長が予想される。このガイダンスでは、外国為替レートによる約40ベーシスポイントの好影響が予想される。

- 営業利益は、2022 年第 4 四半期の 27 億ドルに対し、70 億ドルから 110 億ドルになると予想される。

CEOのAndy Jassy 氏は、AWS にとって生成 AI は今後数年間で数百億ドルの収益に相当すると述べた。「AWS の前には大きな成長があり、私はそれについて非常に楽観的です」とも言う。ただAWSの売上高 230 億 6000 万ドルは市場予想の 231 億 3000 万ドルを若干下回る。とは言え、顧客が、たとえば時間料金から年間契約への移行などを利用して、不確実性の低い経済環境におけるワークロードの最適化している中で、AWSの収益が前年比 12% 増加したこと意味は大きい。アマゾンにとってジェネレーティブ AI はまだ初期段階ではあるものの、すでに比較的大きなビジネスとなっていると幹部らは電話会議で言っている。

インテル ( INTC )の決算

- Q3 Non-GAAP EPS of $0.41 beats by $0.19.

- Revenue of $14.16B (-7.7% Y/Y) beats by $560M.

第 3 四半期の収益はガイダンスの上限を上回り、EPS は強力な営業レバレッジと経費規律の恩恵を受けた。同社は、プロセスと製品、ファウンドリ、人工知能にわたって重要なマイルストーンを達成した。

第 4 四半期の売上高は 146 億ドルから 156 億ドル (コンセンサスは 143 億 5000 万ドル)、インテルに帰属する EPS は 0.23 ドル、インテルに帰属するNon-GAAP EPS は 0.44 ドル (コンセンサスは 0.32 ドル) となる。

WDCとキオクシアの統合交渉白紙はWDCには朗報

ChatGPT などの生成 AI では、広範なデータセットの保存、複雑なモデルのトレーニング、および膨大な量のデータ処理の処理のために、大量のメモリとストレージ機能が必要になる。エヌビディア ( NVDA ) は、GPU チップによる AI および生成 AI の申し子だ。GPU は、グラフィック レンダリングや汎用コンピューティングなどのタスク用に設計された高度な並列プロセッサであり、データセンターでは、機械学習、深層学習、科学シミュレーションなどの複雑な計算を高速化するために GPU がますます使用されているのはご承知の通り。

だが、これらの大規模なデータセットの保存は、ハードディスク ドライブ (HDD) とソリッド ステート ドライブ (SSD) を通じて行われる。HDD と SSD には、生成 AI モデルのトレーニングに必要な大規模なデータセットが保存される。HDD は低コストで大容量のストレージを提供し、SSD はより高速なデータ アクセス速度を提供する。SSD からの高速データ取得により、処理のためにトレーニング データをメモリにロードするのにかかる時間が大幅に短縮され、データ アクセスの遅さによって引き起こされるトレーニングのボトルネックが最小限に抑えられる。つまり、ウェスタンデジタル(WDC)は現状でHDDとSSDの両方のビジネスを有するものであり、キオクシアとの統合は寧ろ「キオクシアの延命」の印象が強い。

またウェスタンデジタル(WDC)の選択肢としては、SSD部門を切り離し、SSDは外部調達をするという方法もある。HDDに関しては、現在競合はSeagate(STX)だけだからだ。また半導体事業の設備投資などに関わる経営判断は即断即決が求められることが多いが、日系企業のそれは、過去に日の丸半導体が失敗した例を持ち出すまでもなく、この手の事業には、あまり適していないと思われる。

アップル、新製品発表イベント「Scary Fast」を30日に開催

アップル(AAPL)は10月30日(日本時間10月31日午前9時)に新製品発表イベントを開催する。タイトルはハロウィーンと新製品の処理速度に絡めて「Scary fast」(恐ろしく早い)だ。前述の通り、最近俄かにパソコン周りのCPU関連の話題が増えているが、どうやらアップルも今までもM2チップなどよりもより高速のM3チップを搭載する新型iMacやMacBook Proの発表があるようだ。

またアップルはAjax と呼ばれる独自の大規模言語モデルを構築し、その機能をテストするために「Apple GPT」と呼ばれる社内チャットボットを展開している。最近のChatGPTなどの騒ぎをいつまでもアップルが傍観していると考えるのは無理だろう。

まとめ

日本の長期金利動向の報道が歪む理由

「生命保険会社による23年度下期(23年10月〜24年3月)の運用計画が26日、出そろった。主要10社のうち4社が為替ヘッジをつけない外債(オープン外債)の残高を増やす方針を示した。オープン外債は円高が進んだ場合に為替差損を被るリスクがある」と報じられた。

今ここで「オープン外債」で為替ヘッジをつけないことが吉と出るか凶と出るか、その相場見通しを議論するつもりはない。ただこの報道に接した時、とてもピンときた事実がある。それは「なぜ、日銀はYCCを修正する方向だ」というタイプの報道が多いかと言うこと。答えはこの10年、テレビや新聞などで生保系経済研究所の人達が、最近はやたらとメディアでの露出を増やしていることと無縁ではないだろうということ。

かつてはメディアで市場動向などを解説する人の殆どが証券会社系(外資系も含む)の人達だった。ただ証券会社の周りで徐々にコンプライアンスが厳しくなるに従い、外資系が真っ先に、そして大手の証券会社系のストラテジストやアナリスト達がメディアでコメントする機会を減らしていった。出演して、コメントする手続きが面倒なのだ。そして、その穴を埋めたのが生保系経済研究所の人達だ。

生命保険会社は契約者から預かったお金を運用しないとならない。その運用の仕組みと保険経費の問題、或いは予定利率算出の方法などは、本来もっと突っ込んだ議論が必要だと思うが、ここはその場ではない。ただ重要なことは、生命保険会社は長期の安定収益がポートフォリオに本来欲しいが、日銀がYCCで長期金利も低位に固定していることで、運用利回り確保に苦労しているのは事実だ。実際には予定利率は無理のない水準に決める(新規の保険契約者が割を食う)ようになっているので、特に実勢がどの水準にあるかどうかは本来は関係無い筈ではあるが、それでもイールド(利回り)は高いにこしたことはない。

よく「市場ではYCCが修正される」とか、「日銀が・・・」というリーク情報のようなものが報じられるが、恐らく情報の出所は・・・、そういうことでは無いだろうか。邪推かも知れないが、そう考えると昨今の債券・金利市場、或いは為替相場についての解説の方向性が不思議と私の中では腹落ちしたのは事実。

実は、これを前振りとして、もうひとつ邪推を披瀝したい。それは、このところ米国の長期金利がイールド・カーブがフラットニングする方向にある(長期金利が上昇して、長短逆転が解消される方向に動いていること)のは、実は不動産バブルの崩壊に苦しんでいると言われる日本の隣国が、大量に保有している米国債を売却しているのではないかと言うこと。一時期は日本を抜いて米国債保有国のトップに立ったこともある隣国だが、直近の統計では既に日本の保有残高より遥かに少ない。

この邪推の延長線上で、このところ中東情勢などに呼応するように米国株式市場の「マグニフィセント・セブン」を売っているのも隣国のファンド筋などではないかと言うこと。だとすれば、決算動向などでは説明出来ない需給による値崩れという説明も出来なくはない。勿論全くエビデンスがあっての話ではないので、秋の夜長の戯言と思って聞いて頂ければと思うが、まだ暫くは「Fasten Your Seatbelt」が続くと思うと、こんな仮説を考えるのも面白い。ただ、100%このストーリーを否定する方法も無いのも本当だ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「下院議長の後継者問題/ アメリカの物価事情【元銀行員VTuber】」となります。今回は下院議長の問題について、現在米国シカゴにおります勝癸ユウが解説しております。リアルな実感のもとにお伝えしていますので、是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全31本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。