企業決算、FOMC、雇用統計・・・盛りだくさんな日々

第二関門のFOMCも無事に通過した

10月25日に米国下院議長が決まったこともあり、先週は政治ネタはやや沈静化した日々が過ごせた。その一方で、アドバンスド・マイクロ・デバイス(AMD)を皮切りにアップル(AAPL)まで、そして日本では待望のトヨタ自動車(7203)の決算など、注目の企業決算が続いた。また東京・お台場では4年振りにリアル開催となった旧東京モーターショーこと現「Japan Mobility Show2023」も開催された。10月30日と31日には日銀の金融政策決定会合が行われ、10月31日と11月1日には米国ではFOMC(連邦公開市場委員会)が行われた。11月3日は日本は文化の日で祝日となったが、米国では10月の雇用統計の発表が行われた。そして漸く週末を迎えた。

前週は米国の「マグニフィセント・セブン」ことGAFAM(アップル(AAPL)、マイクロソフト(MSFT)、アルファベット(GOOG)、アマゾン・ドットコム(AMZN)、メタ・プラットフォームズ(META))にエヌビディア(NVDA)とテスラ(TSLA)を加えた7銘柄の内、アップルとエヌビディア以外のビッグテックが決算発表を行ったが、その分析・解析(市場変動への影響理由を含む)もまだ充分に片付いていない段階で、更に追い打ちを掛けるように先週の怒涛の一週間がやってきた。だから当然かなりドタバタな日々が続いてしまった。正直なところ、私自身の頭の中はまだまだかなり取っ散らかった状態だ。だから恐らく市場も同じような状態で、多くのことが咀嚼出来ていないように思われる。

そもそも、日銀の植田総裁やFRBのパウエル議長の記者会見を全編通しで聞くだけでも3時間近くは掛かる。FOMC後のパウエル議長の記者会見は日本時間では午前3時半からだったので、眠い目をこすりながらLIVEで楽しんだ。そして各企業の決算説明会、これも各社最低でも1社約1時間は掛かる。こちらは全部が全部をリアルタイムで追い掛ける訳ではない。そもそも同時に開催される例も多いので、IRサイトからアーカイブを穿り返すものもある。長いものだと1時間半はかかる。当然どれも一度サラッと聞き流して終わりということではなく、その個々の説明が何を示し、何を伝えてきているかを聞き分け、そして決算資料や説明会プレゼンテーション資料を横にらみしながら話の整合性や辻褄を理解する。記者やアナリストからの質問は、彼らがどこに興味を持っているかを知るのにとても役立つものだ。当然のことながら、彼ら/彼女らが常に正しい訳ではないが、それが市場ポピュリズムの方向性を示す一片だからだ。当然、企業側の説明や解説も一気通貫で簡単に筋が通り腹落ちする話ばかりではない。その多くはExcelなどに自分なりに数字を展開して整合性を理解しなくてはならない。

また更に厄介なのは、テクノロジー系の企業に関わる話の場合、どんなに日頃からアンテナを高くしていても、「初耳」となる技術系の単語は必ず何個も出てきてしまう。常に「なに?(what?)」の世界だ。また当然のことながら「マグニフィセント・セブン」のような大手の決算だけを追い掛ければ良い訳ではなく、関連業界の競合相手や連携する部品や素材の企業なども調べる必要がある。

こうした作業に慣れていない普通の投資家に比べれば、専業者として、もう30年以上も続けてきたことなので、要点だけを掻い摘んで調べる術は身に付けてはいる(筈?)が、ご推察の通り、相当な時間と、脳をフル回転させた状態が続く。だからこそ、身をもって、生成AIのChatGPTは大変重宝で役に立つ良きアシスタントであり、或いは時に良き師匠にもなることを実感している。また更にそこから新たに膨らむ興味も限が無く、延々とリサーチが続くことがある。だから良いことと言えば、この仕事を続けている限りは「加齢に伴うボケ」とは無縁でいられそうだと、自らを慰めることが出来ることだ。先週は久し振りにお台場の東京ビッグサイトを歩き回って足を棒にもしてみた(笑)

例えば下の写真。これは国土交通省の肝入りで行われているLEVEL4の自動運転車だ。何が楽しいかと言えば、説明員が必ずいること。先月サンフランシスコで見てきたWaymoの自動運転車の話などをすると、寧ろ説明員の方が質問してきたりして、リアルに現状の課題などもわかるものだ。そもそも大型トラックに萌えることは内緒にしておきたいのだが・・・。

だからこそ、これらのリサーチは何をしていても「投資家」として実に楽しく、そして充実した時間であり、作業だとも言える。今回、この7‐9月期決算が蓋を開けるまで、もちろん確信犯ではあったが、それでも見通しや予想が外れることが無い訳ではないので、更には取り分け足元の状況は数多のノイズ(雑音)が多かったこともあり、取っ散らかった資料や頭の中を整理しながら、今現在は「良い疲れ」を感じている。

結論を先に言おう。この投資環境、大丈夫だ。「Fasten Your Seatbelt(シートベルト着用サイン)」は暫し消しても良いかも知れない。ただ間違いなく11月17日に向かって大きな積乱雲に向かっているのは事実なので、敢えてここは暫く点灯したままにさせて頂く。それこそ「突然の揺れ」があるかも知れないからだ。

各市場の動きを確認する

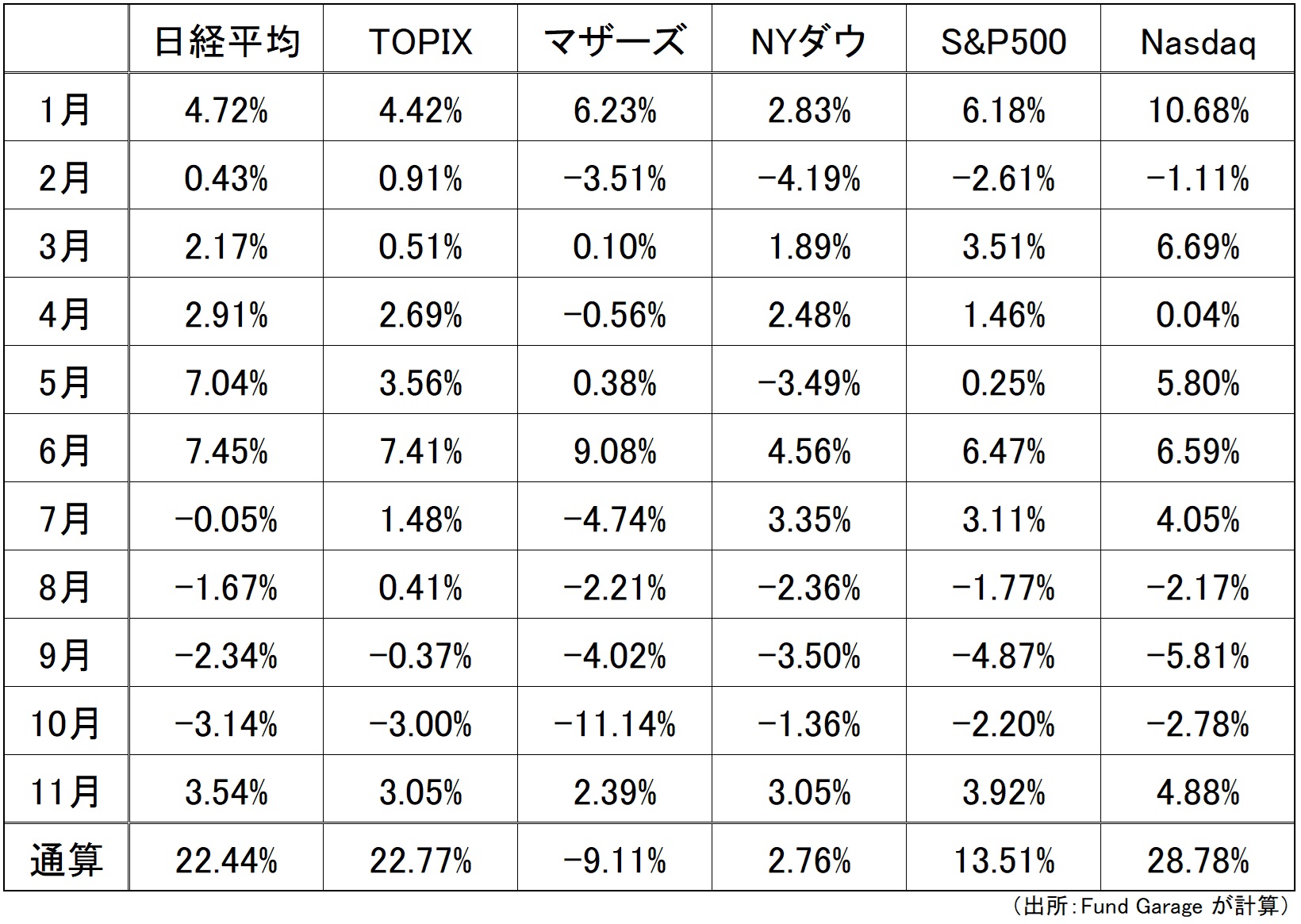

まずは先週一週間の各株式市場の動きを確認しよう。一週間の騰落率を整理すると下記の表のようになる。驚きの1つは、やはりナスダックの急騰ぶりだ。一週間で日経平均株価の2倍以上の上昇率となった。後述するが、懸念されたFOMCでの利上げは見送られ、週末の米国10年国債利回りは9月末の水準である4.5%台まで低下したのだから、グロース系が上昇するのは当然と言って良いのかもしれない。

10月末を跨いだので、年初来の月次パフォーマンスも確認しておくと、下記の通りとなる。日経平均株価は5カ月ぶり、米国市場も4カ月ぶりにプラスの騰落率で月初を通過することが出来ている。下記の表には数値の記載は無いが、7月末から先週末までの騰落率を計算してみると、日経平均株価の騰落率は△3.68%とマイナス圏だが、実はTOPIXは△0.01%と殆ど下落していない。一方で、米国市場はNYダウこそ△4.21%だが、ナスダックは△6.05%となる。つまり、ナスダックに引き摺られ易い日経平均株価はTOPIXの動きと異なり、マイナス圏に沈んだということだ。

先週のハイテク株上昇をリードしたAMD

「インテル、入ってる」というパソコンCMの影響からか、「インテル」は非常にメジャーな銘柄だが、先週の株式市場にポジティブなインパクトを与え、ナスダックなどの上昇を誘ったのはアドバンスド・マイクロ・デバイス(AMD)の方だ。パソコンのCPUは「インテルが一番」と盲目的に思い込んでいるとしたら、その固定概念は時代の流れに合わせて、そろそろあらためた方が良いかも知れない。実際私自身、現在はメインのデスクトップパソコン(Windows 11の自作パソコン)も、持ち歩くDell製のノートパソコンも、搭載しているCPUはAMD製だ。あと一台あるのはアップルのMacbook Airだから、考えてみるとインテル製のCPUは稼働させていない。実際、既にAMDの方がインテルよりも時価総額は大きいということはあまり知られていないかも知れない。インテルの時価総額は週末現在1,608億ドルだが、AMDは1,814億ドルと約200億ドル(約3兆円)も大きくなっている。念のため確認すると、現在半導体銘柄で時価総額最大となるエヌビディア(NVDA)は1兆1,116億ドル(対前週比+11.12%)にもなる。

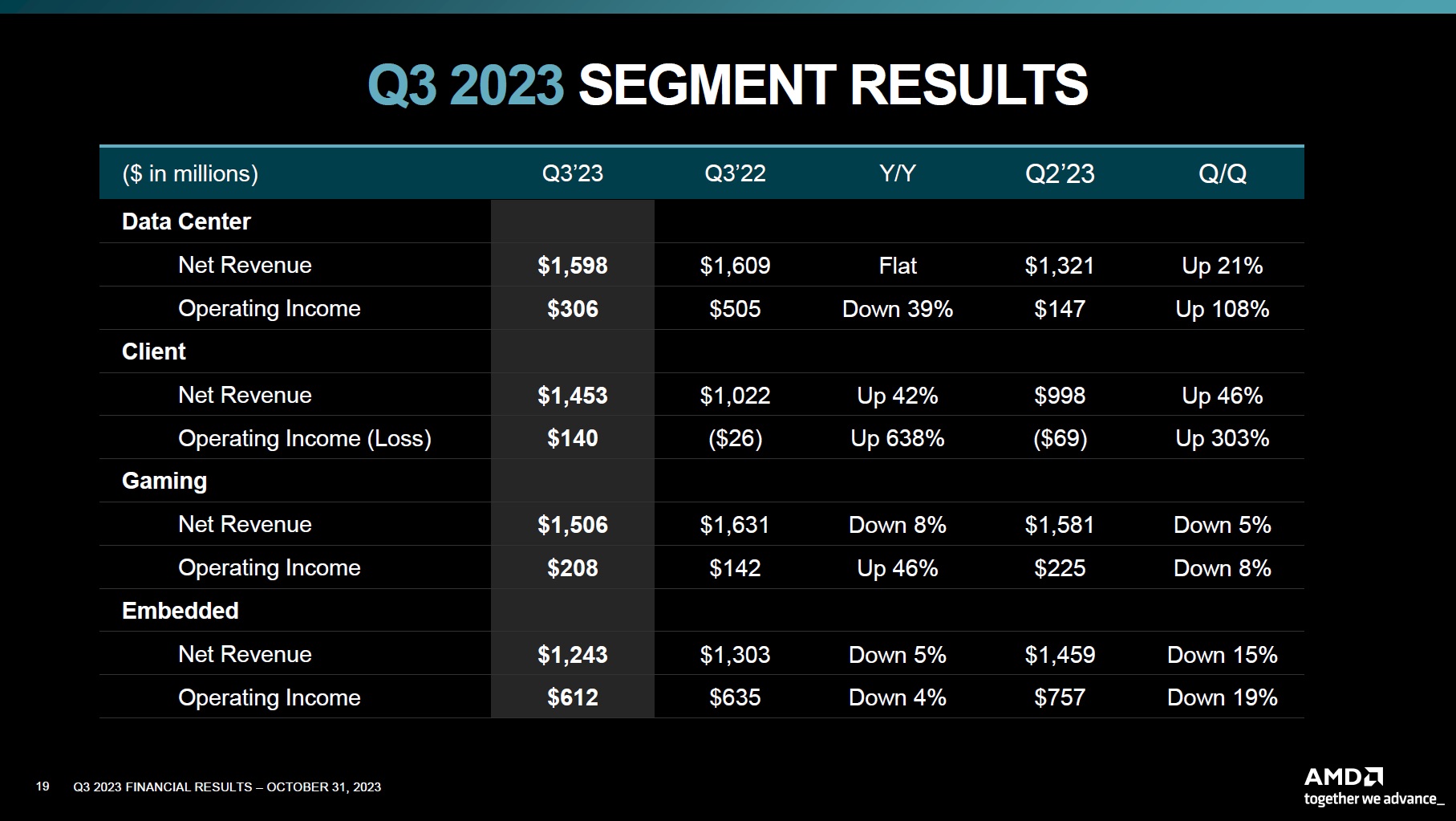

そのアドバンスド・マイクロ・デバイス(AMD)が先週31日の引け後に決算を発表した。面白いことに、決算発表直後の時間外取引ではAMDの株価は△5%以上下落していたが、翌日の本市場取引では+10%近く(前日比+9.12%)も上昇する結果となった。決算数値は他社分とまとめて「右肩上がりのビジネス・トレンド」のところに示すが、実績ベースは一株当たり利益(EPS)でも、四半期売上(Revenue)でも市場予想をビートしたが、ゲーム関連の低迷を一因に今期見通しについて控え目な数値を発表したことから時間外取引では取り敢えず売られた。だがその印象を変えたのが決算説明会だった。

実はアドバンスド・マイクロ・デバイス(AMD)の決算を評価分析するのはベテランのアナリストや投資家でも益々難しくなってきていると思われる。その最大の理由が取り扱う半導体の種類が多岐に亘ること。勿論、目指している方向性は一本筋の通ったものなのだが、所謂「ロジック半導体屋」というような旧来型の単純な見立てで同社を捉えようとすると、そのビジネスフィールドがそれぞれ独立して成長していることもあり、ビジネス・トレンドをきちんとフォローするのが難しい。その代わり、その決算内容やCEOなどの説明が示唆してくれる内容は非常に多いことも事実だ。

アクセラレーテッド・コンピューティングの雄

昔、と言っても20年も遡れば充分だが、半導体と言えばロジック半導体のCPUと、メモリー半導体のDRAMぐらいしか無かった。前者はそのクロック数(演算速度に影響する)を、後者はその容量と価格動向さえ把握しておけば半導体関連への投資判断には充分だった。実際、今でもその程度の知識しかない証券関係者が多いのには落胆させられることがままある。だが昨今AIの時代に入り、取り分け「アクセラレーテッド・コンピューティング」と言われる時代になり、ロジック半導体はCPUのみならず、GPU、DPUそしてFPGAにASICと一気に種類が増えている。またメモリー半導体については、既に10数年前からDRAM(揮発性メモリー)に加えてフラッシュメモリー(不揮発性メモリー)が登場しているし、昨今はDRAMも形式がDDR(Double Data Rate)だけではなく、HBM(High Bandwidth Memory)と多様化している。この辺りの話はハイテク株投資を志す人には是非とも最低限押さえておいて欲しいと思う。たとえて言うなら、料理に和食と洋食しかなかった時代から、前者にもカテゴリーが増え、後者にもフレンチやイタリアンのみならず、エスニックなども増えているのを、旧態依然とした区分でしか理解していないのとそれは同じことだからだ。

アドバンスド・マイクロ・デバイス(AMD)はロジック半導体のメーカーだが、CPU、GPU、DPU、FPGAそしてASICの全てを手掛けている珍しい会社とも言える。インテル(INTC)は嘗てはCPUとメモリー半導体の両方を手掛けていたが、メモリー半導体からは撤退してしまっている。またGPUへの取組みも強化しているが、まだまだ一般的な状況とはなっていない。一方で、AIの王者とも言われているエヌビディア(NVDA)だが、最近でこそCPU(Armアーキテクチャ)も手掛け始めたが、基本的にはGPUが圧倒的に主力の会社だ。CPUと言うことで言えば、クアルコム(QCOM)もCPUを作っているが、主力はスマホなどのモバイルのデジタル機器だ。何故ならArmアーキテクチャの低消費電力且つ高演算能力という効用を最大限に活かしているからだ。アップル(AAPL)もMac コンピューター用にArmアーキテクチャによるMシリーズのCPU、そしてiPhoneなどの為にAシリーズのCPUを作っているが、GPUを単体として切り出したりはしていないし、データセンターで使われるサーバー用のCPUも作っていない。

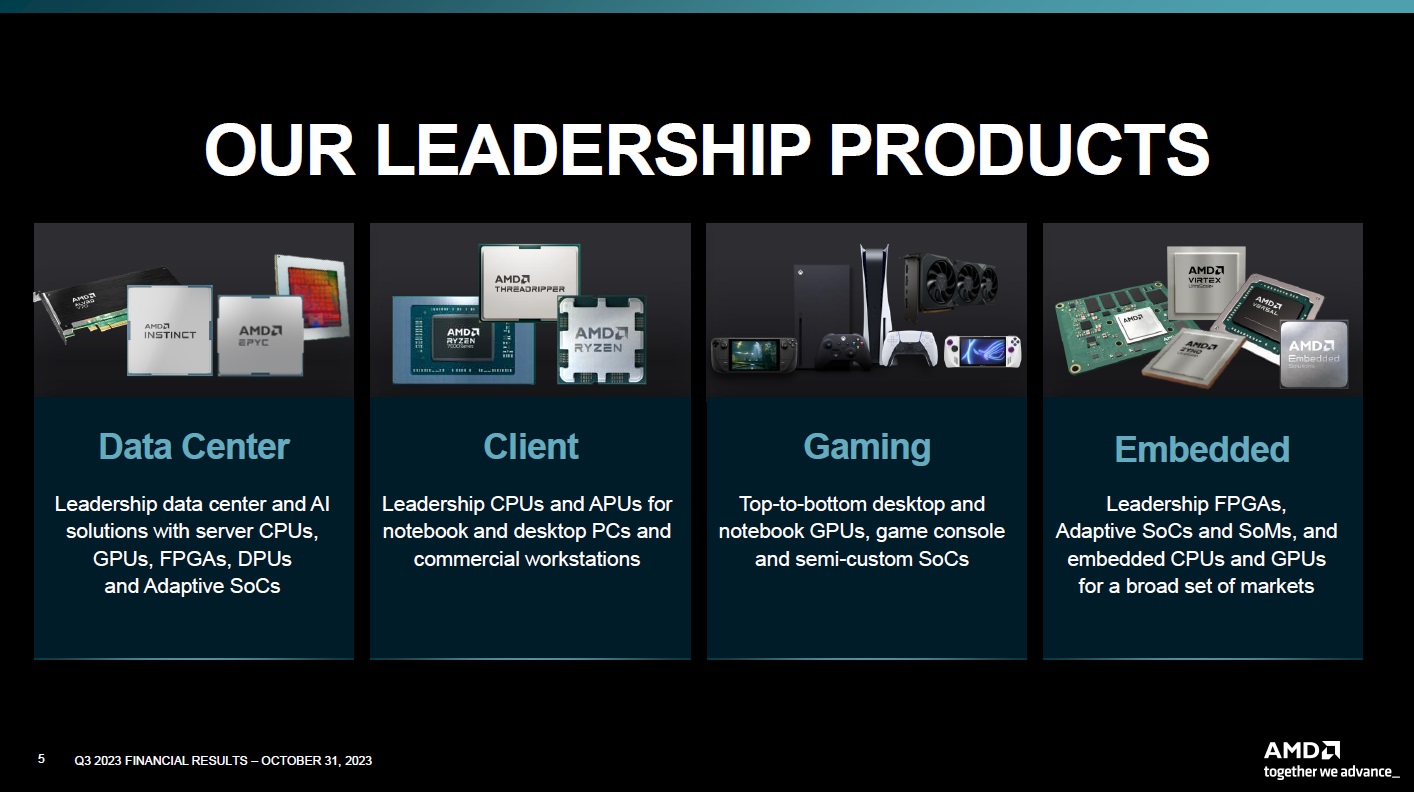

ご承知の通り、AMDのCPUはx86と呼ばれるアーキテクチャを採用しており、Windowsパソコン、或いはクラウドのデータセンタで使われるサーバー用途のCPUが主力だ。そしてCPUに加えて、ありとあらゆるロジック半導体類を手掛けている。まずは下のスライドを見て説明を読んで欲しい。

何が分かるかと言えば、データセンタから、所謂パソコンの世界、そしてゲーム機器(日本ではゲーム機は子供の遊ぶものという認識が一般的だと思われるが、米国での主たるユーザー層は寧ろ30代以上だと言われている)、更にクルマや通信キャリア向けなど、全部だということ。そして更に言えば、上記4セグメントの売上がほぼほぼ綺麗に4等分されて均衡しているのだ。下の図で確認して欲しい。

もしかすると市場では未だAMDは「全方位外交的で特徴が薄いロジック半導体の会社」という受け取られ方なのかもしれない。CPUと言えばインテル(INTC)、GPUと言えばエヌビディア(NVDA)ということだ。だが、今回の決算説明会でLisa Sue CEOが興奮していた通り、これをAIという軸で捉えると、実に一気通貫でビジネスフィールドが整理され、面白い景色が色々と見えてくる。

AI用途で括ると一気通貫の技術

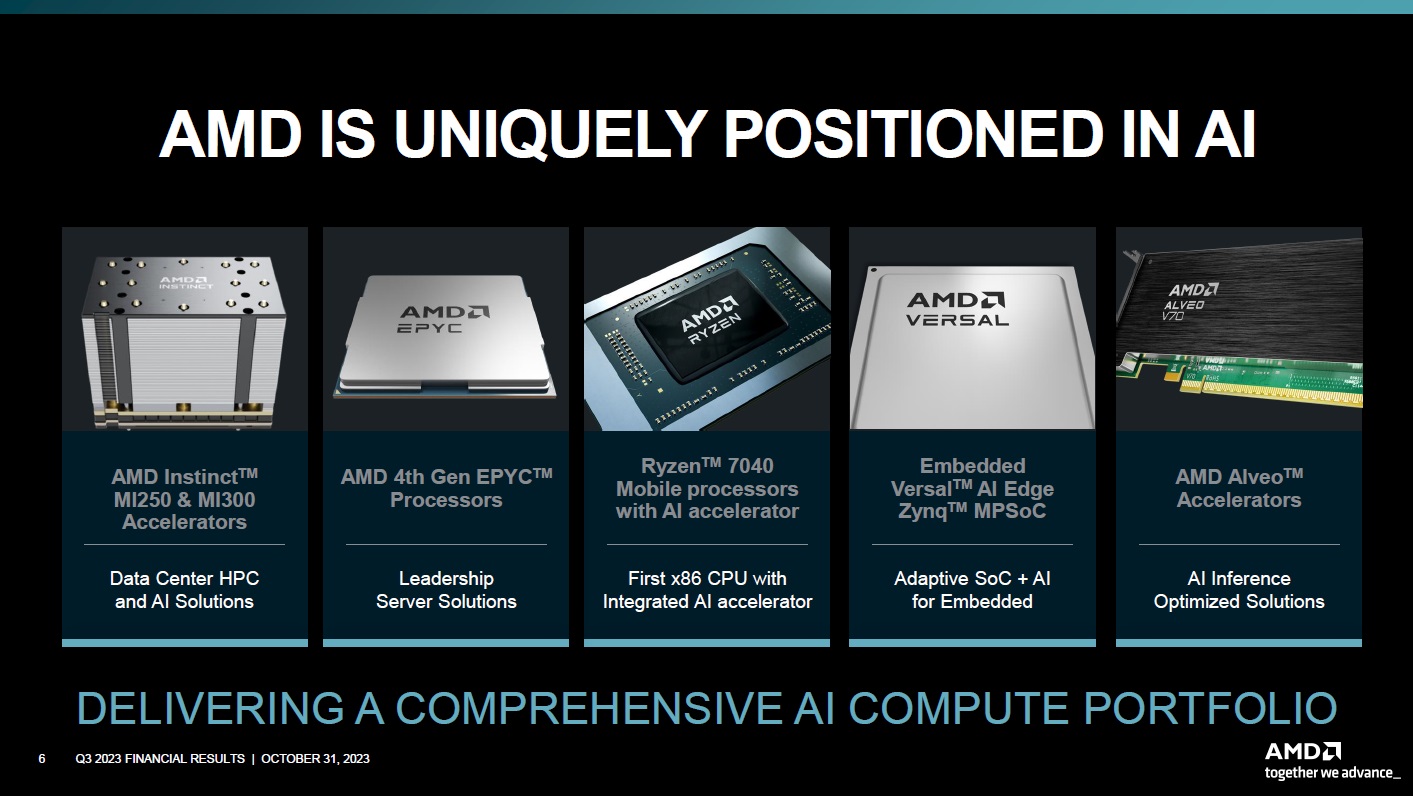

セグメント別の分類を離れて、製品別に商品を整理し、そこにAIという軸を通すと、状況が一気に整理される。それには下のスライドが役に立つ。まず左からのふたつの製品(AMD Instinct™ MI250 & MI300 AcceleratorsとAMD 4th Gen EPYC™ Processors)と、一番右側の製品(AMD Alveo Accelerators)はまさしくクラウドなどのデータセンタ用途であり、アクセラレーテッド・コンピューティングに求められているものだ。更に言えば、一番左側のInstinct™ MI250 & MI300 Acceleratorsが今期(10月-12月期)からAWSやAzureなどのクラウド・プロバイダーに納入され始めたAI用のGPU Acceleratorsで、これに関わる足許の出荷動向とクラウドプロバイダーのアペタイトが決算説明会で説明されて、市場は一気に高評価を与えるようになった。ある意味ではエヌビディア(NVDA)のA/H100などとガチンコ勝負になる筈のものだが、少なくとも市場はまだまだ全くこれらの需要に供給が追いつていない状況であり、市場が渇望しているタイプの商品だからだ。

その右隣はサーバー用のCPUである「EPYC」は、インテルの「Xeonシリーズ」とガチンコ勝負ながら、現在はインテルの市場シェアをドンドン侵食しているすぐれもの。その更に右は、別途後述するが、これが足許で最もホットな存在となってきた「AI PC」と呼ばれるモバイル・パソコン用のCPUだ。このタイプのものについては、インテルもほぼほぼ同じタイミングで注力を表明している。そしてその右(Embedded Versal™ AI Edge Zynq™ MPSoC)はCPUとFPGAとASICの集合体のようなSoC(システム・オン・チップ)でデータセンター、クルマ、5G無線通信、有線通信、防衛分野など幅広いアプリケーション向けにカスタマイズされたヘテロジニアスハードソリューションを可能にする半導体。そして最後の製品が曰く「進化し続けるデータセンターの要件に迅速に対応するために開発されたアクセラレターで、写真のものはAI エンジン搭載の XDNA™ アーキテクチャを採用した初のロープロファイル対応 AMD Alveo™ Accelerators」となる。さすがにここまで来ると、一般的な個人投資家の知識ではその具体的な利用実態までは手に余るのは仕方ない。ただいつも繰り返しになるが「半導体関連」という十把一絡げの括り方ではトレンドが見極めきれないのも事実だ。そもそも単価がまったく違う以上、出荷数量では全く比較できないのと同じだ。

要は、アドバンスド・マイクロ・デバイス(AMD)は凡そAIと名のつくコンピューティングに必要なほぼ全てをカバーする製品をラインナップに持っているということ。これがこの会社の極めて興味深い特徴だ。それはそもそもインテルはCPU専業、エヌビディアはGPU専業というところからAIという富士山を登り始めたのに対して、AMDはCPUとGPUの両方を作っているところから、すなわち、あっちこっちの登山口から富士山登頂を目指しているところから始まっているからだろう。だから、決算説明会でLisa Sue CEOの話すことは、ある意味では、世界のAI技術が向かっていることを象徴しているとも言える。因みに、敢えて念を押すが「AI=生成AI」ではないということも確認しておきたい。

AI PCという新しい考え方

実は今回の決算期の情報収集の中で、私が一番興味を持ったというか、なるほどと思ったのが「AI PC」という流れだ。それに関わる製品としては、先のスライドの「Ryzen™ 7040 Mobile processors with AI accelerator」が該当する。

「最近話題のArmアーキテクチャによるWindowsパソコン対応のCPU開発、これに関してAMDはどう考えているのか」という質問がアナリストから飛んだ。これにたいしてLisa Sue CEOは「ARMについて我々がどう考えているかというと、多くの点でARMはパートナーです。ですから、私たちはポートフォリオの一部でARMを使用しています。PCに関連して言えば、x86がまだPCの大部分を占めています。そして、x86とWindowsを取り巻くエコシステムについて考えると、それは非常に強固なエコシステムだと思います。PCにおいて私が最も興奮しているのは、実際にはAI PCです。AI PCの機会は、生産性ツールとしてのPCの定義を再定義し、実際にユーザーデータを操作する機会だと思います。(ARM is a partner in many respects so we use ARM throughout parts of our portfolio. I think as it relates to PCs, x86 is still the majority of the volume in PCs. And if you think about sort of the ecosystem around x86 and Windows, I think it’s been a very robust ecosystem. What I’m most excited about in PCs is actually the AI PC. I think the AI PC opportunity is an opportunity to redefine what PCs are in terms of productivity tool and really sort of operating on sort of user data.)」と答えている。

そしてさらに続けて「ですから、私たちはそこに波が始まっていると思います。私たちはRyzen AIに大きく投資し、今後PCのAI能力を広げる機会を本当に拡大しています。そして、私はそれが今後の議論の中心になると思います。それは、あなたが使用している命令セットが何であるか(ARM対x86)ということではなく、あなたが顧客に提供している経験が何であるかということについての議論になるでしょう。その観点から言えば、私たちは今後数年間にわたって非常にエキサイティングなポートフォリオを持っていると感じています。(And so I think we’re at the beginning of a wave there. We’re investing heavily in Ryzen AI and the opportunity to really broaden sort of the AI capabilities of PCs going forward. And I think that’s where the conversation is going to be about. It’s going to be less about what instructions that you’re using and more about what experience are you delivering to customers. And from that standpoint, I think that we have a very exciting portfolio that I feel good about over the next couple of years.)」と説明した。

ここで言うところの「AI」は当然のことながら、ChatGPTやClaudeのような対話型AIというのとはちょっと違う。AI PCとは、人工知能(AI)技術を統合したパーソナルコンピュータのことで、従来のPCよりも高度なタスクをこなす能力を持っているもの。以下に、AI PCが何であるか、どのようなことができるのか、そしてその背後にある技術について分かりやすく説明を試みる。

AI PCとは何で、何が出来るようになるか

AI PCは、AIに特化したハードウェアとソフトウェアを搭載しており、これによりユーザーの行動を学習し、よりパーソナライズされた体験を提供することが出来る。現状において、PC上でAIを使う方法は大きく2つある。1つがクラウドベースのAIをOSやアプリに実装する方法だ。この方法の代表的な例としては、Microsoftの「Microsoft 365 Copilot」や「Copilot in Windows」が挙げられる。この方法では、AIの処理はクラウド(サーバ)側で行うので、PC上に特別なプロセッサを用意する必要がないというメリットがある反面、ユーザーのデータを全てクラウドストレージにアップロードしないと利活用が難しいという課題がある。

それに対して、AI PCは「Ryzen™ 7040 Mobile processors with AI accelerator」のようにAI処理に必要な推論演算を専門とする「NPU(Neural Processing Unit)」を追加することで、クラウドにアクセスせずにAI処理を行えるようにしている。

一方で、OS側でもMicrosoftがWindowsに機械学習向け低レベルAPI「Direct Machine Learning(DirectML)」を実装するなど、開発者がオンデバイスAIを活用するPC向けアプリを作る環境は着実に整いつつある。AI PCの凄さは、従来のPCでは難しかったり時間がかかったりした作業を、AIが迅速かつ効率的に行なう点にある。例えば、写真の中から特定の人物を見つけ出す作業や、大量のテキストデータから有用な情報を抽出する作業などが、AIの力を借りることで簡単かつ迅速に行えるようになる。

AI PCの動向を占うに当たってWindows 10のサポート終了も重要な要素となる。来年2024年3月31日をもってWindows 11 Proのダウングレード権を行使した「Windows 10 Pro」のプリインストールPCの提供が終了する。そして2025年10月14日にWindows 10がサポート終了となる。どうだろう、私の知る限りでは日本ではまだまだ多くの法人がWindows 10のパソコンを使用している筈だ。これらが全てリプレイスすることになる。

日銀金融政策決定会合とFOMC(連邦公開市場委員会)

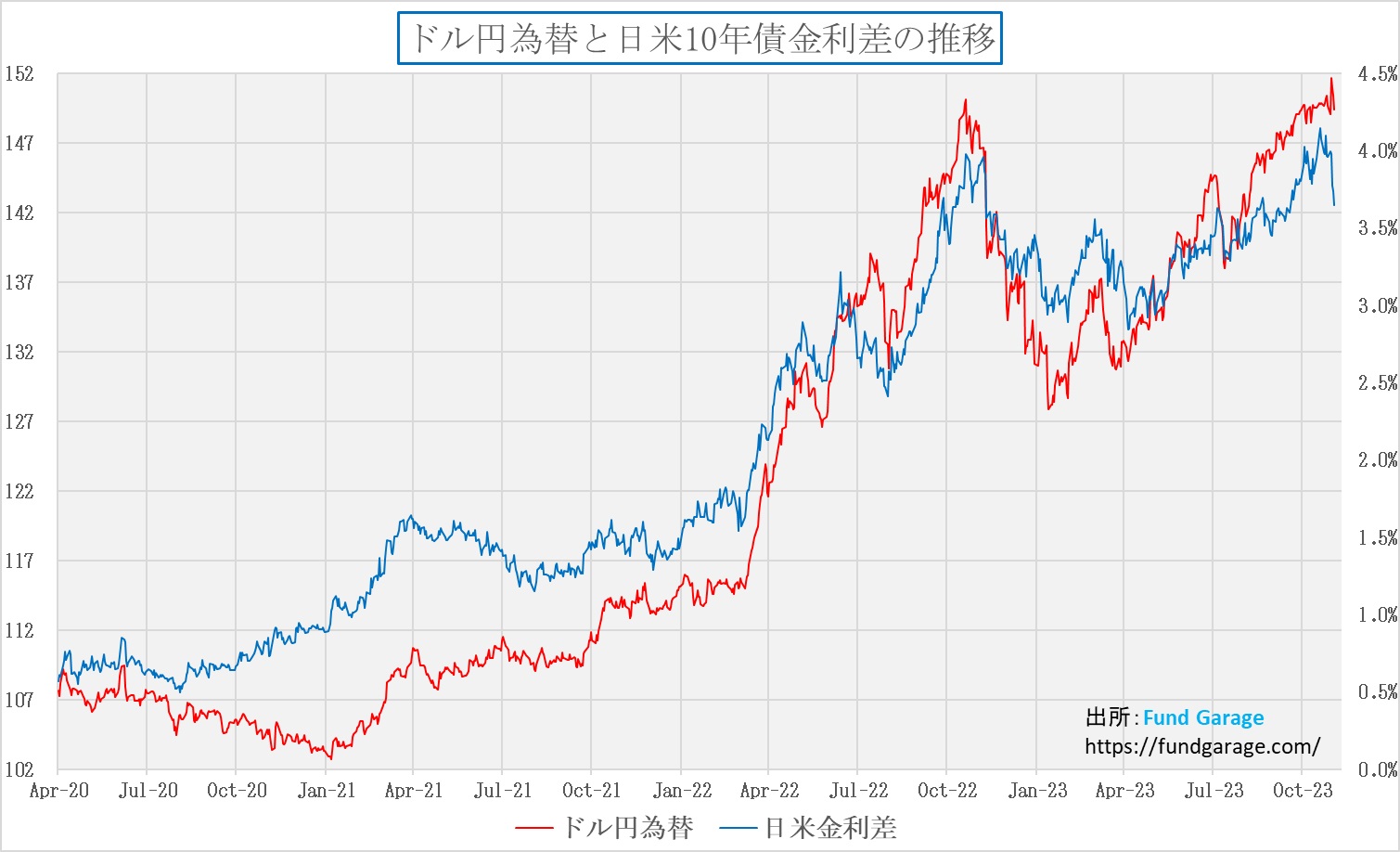

既に11月1日にお送りした無料メルマガ「【号外】Fund Garageの大島です」の方でお伝えした通り、今回の日銀の金融政策決定会合でYCC(イールドカーブ・コントロール)の運用方法に修正が入るとは正直考えていなかった。ただそこでもお伝えしたように、植田総裁の記者会見を見ていると「金融緩和政策を続けるから、金利差に着目した円安が進んで、物価高で庶民が苦しんでいる」というポピュリズムは強く、「その責任は日銀だぁ!」という圧力に遂に屈したのかなというのが、これまた正直な印象だ。ただ面白いことに(不謹慎かな?)、日銀がYCCを変更しようと、FOMCでは予想通り利上げが見送られようと、為替は動かなかった。週末、米国の雇用統計を見て、米金利が一段安となった段階で、漸く149円台となったが、既に「円安は日銀が金融感政策を続けるから」というロジックは見事に崩れ去ったと言って良いだろう。

敢えて今更言うまでもなく、全ての金融市場の変動は原因と帰結が一対一の関係にはなっていない。ただ得てして「○○だから××になった」と安易に理由付けしたくなる人達がいるのも事実。また昨今はSNSの普及により、今回のFund Garageの公式VTuber「勝癸ユウの経済研究室」で取り上げた題材「アメリカの政治的二極化/エコーチェンバー効果」の後半「エコーチェンバー効果」そのものだが、いつの間にか「○○だから××」というロジックが固定化することが多い。今回の「金利差拡大だから円安」という捉え方も、いつの間にか、多くの人々の口先に乗るロジックとなっていた。だが百聞は一見に如かず、下のチャート見て貰えば、その理屈は既に機能しなくなっていた。逆に、もし機能しているならば、ドル円相場は既に142-143円程度になっていて然るべきだからだ。

ならば何故今回は円高修正がされないのだろうか。ひとつの推論としては、今回の岸田政権が掲げている「減税」がそのひとつの理由かも知れない。すなわち、日本の財政事情を為替市場は見透かしたのかも知れない。ただこれはあくまでも足許での推論。正確なことは今はわからない。ただ一つ言えることは、再び150円を超える円安になる時、それはあまり好ましい理由では無いかも知れないということ。

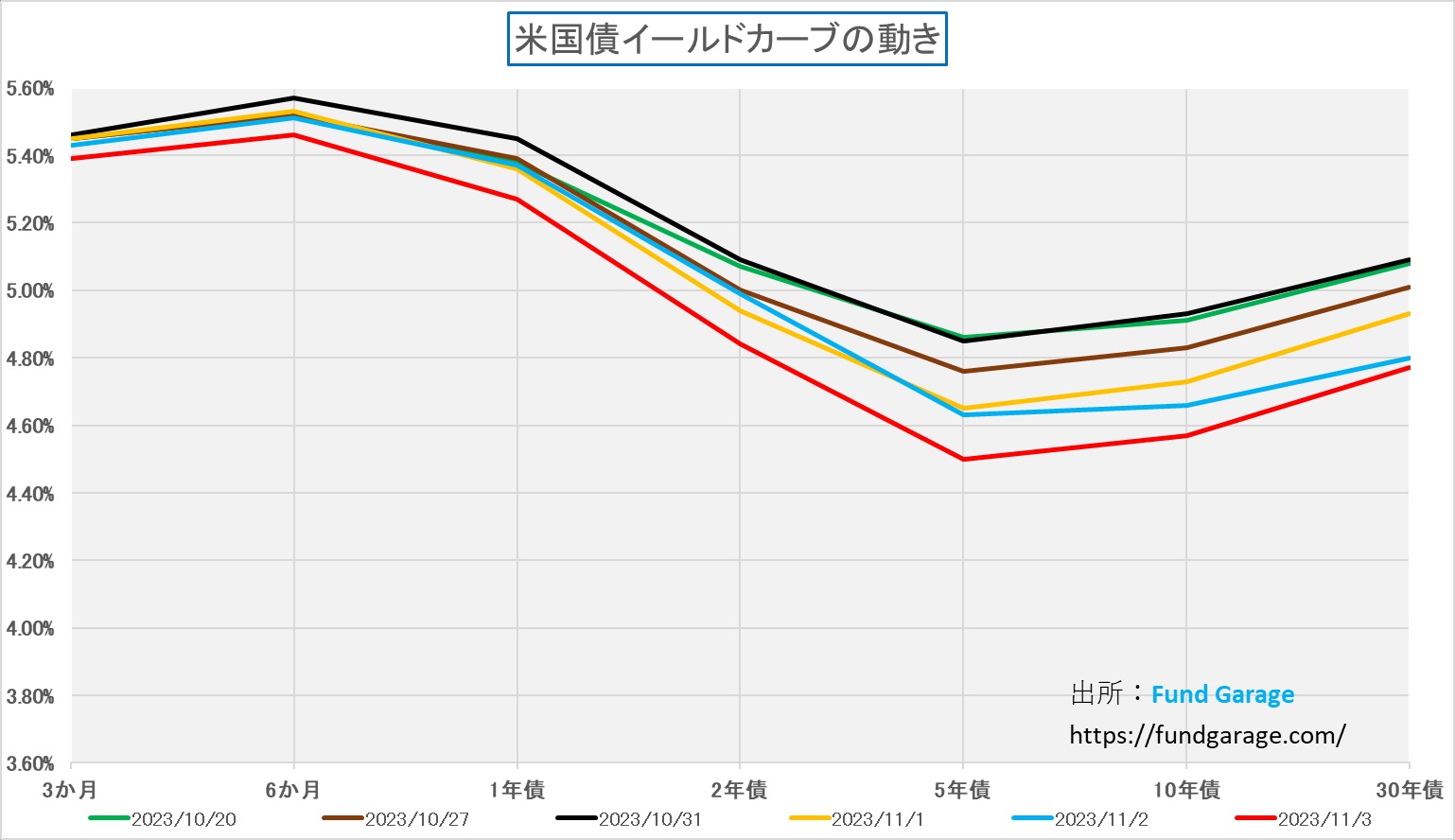

因みに、米国金利の推移を確認しておこう。まずはこれ。黒い線がFOMCの直前10月31日、そして赤線がFOMCを受けて週末11月3日のそれだ。5年債利回りと10年債利回りは35bpも低下していることがわかる。

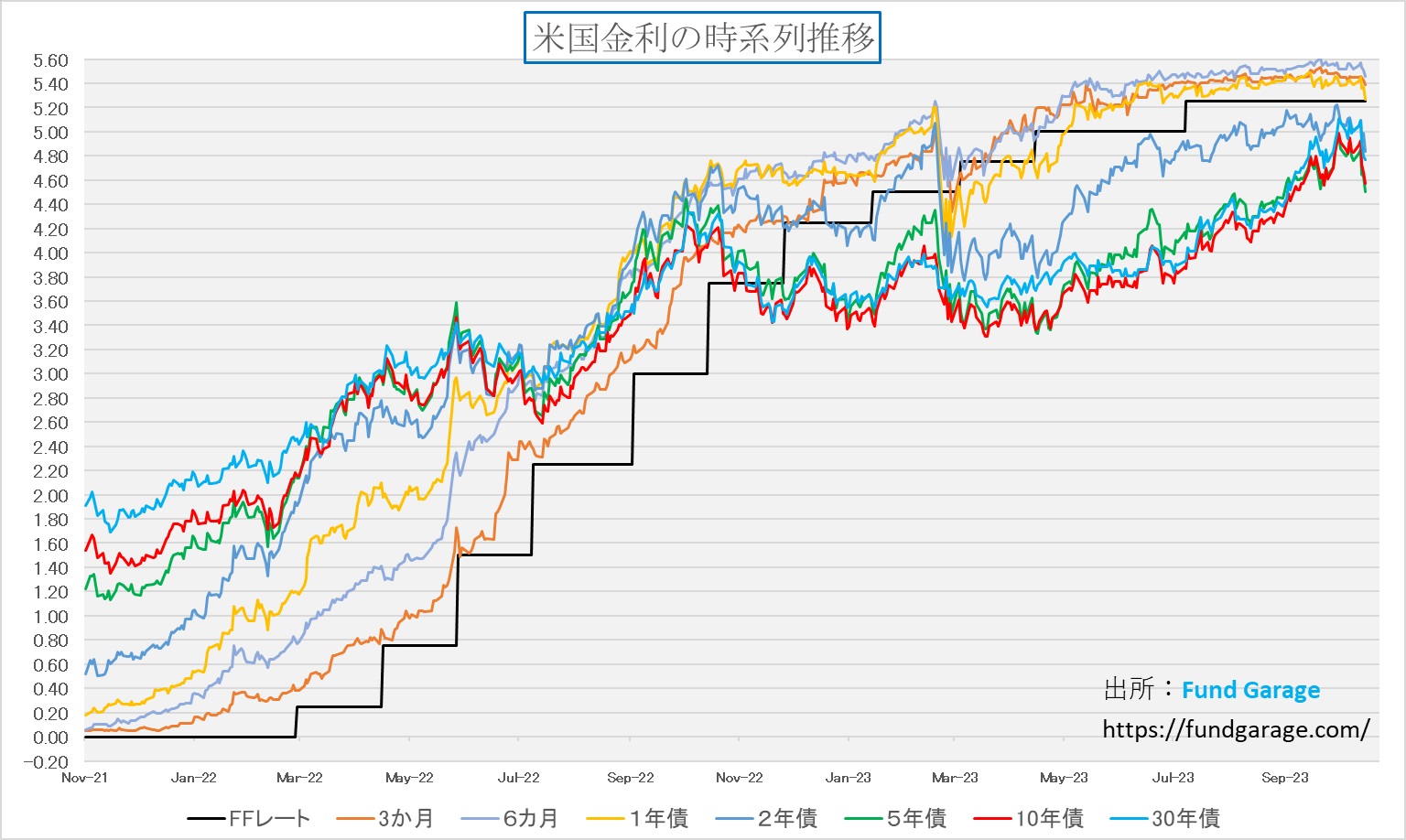

この水準が時系列の変化で言えばどのあたりかも確認しておこう。FOMC後の記者会見ではパウエル議長は市場に何も言質を与えては居ない。「もう利上げはないのか?」或いは「利下げはいつ始まるのか」と聞き方を変えて食い下がる記者たちを相手に、「次回のFOMCで、その都度の状況を確認して、予断なく判断する」という返答に終始している。ただ次回12月のFOMC(12月12日、13日)までに雇用統計の発表が2度あること、そしては中央銀行総裁の立場でありながら「Another one is the possibility of government shutdown; we don’t know about that one. So, there’s plenty of risk out there.」と政府閉鎖の可能性について言及されたことは印象深い。

ただこの点からすれば、先週末に発表された米10月の雇用統計は米国債券市場に「利上げは打ち止めになる」と想像させる内容であったことは想像に難くない。とは言え、米金利の趨勢を断定するのはまだ早いだろう。何故なら、パウエル議長も指摘した「米国の政府機関閉鎖のリスク」は以前として晴れないままだからだ。この問題が暗礁に乗り上げた時、恐らく債券市場には動揺が走る。何故なら、米国債の格下げリスクが目の前にビジブルになり、そして債務上限問題解決までの道のりが更に遠くなるからだ。どちらの問題にも明確に「期限」が設定されている。

右肩上がりのビジネス・トレンド

アドバンスド・マイクロ・デバイス(AMD)の決算

- Q3 Non-GAAP EPS of $0.70 beats by $0.02.

- Revenue of $5.8B (+4.1% Y/Y) beats by $110M.

- データセンター部門の収益は、第 4世代AMD EPYC™ CPU の売上高の増加がアダプティブ・システムオンチップ (SoC) データセンター製品の減少によって相殺されたため、前年同期比横ばいの 16 億ドルだった。

- クライアント部門の収益は 15 億ドルで、主に Ryzen モバイル プロセッサの売上増加により前年比 42% 増加した。

- 組み込み部門の収益は 12 億ドルで、主に通信市場での収益の減少により、前年同期比 5% 減少した。

- ゲーム部門の収益は15億ドルで、前年同期比8%減となった。これは主にセミカスタム収益の減少によるもので、AMD Radeon™ GPUの売上増加によって部分的に相殺された。

- AMD は、2023 年の第 4 四半期の売上高が約 61 億ドル、プラスまたはマイナス 3 億ドル (63 億 9 千万ドルのコンセンサス) になると予想している。収益範囲の中間点では、これは前年比約 9% の成長、前四半期比で約 5% の成長を表す。Non-GAAP ベースの粗利益率は約 51.5% になると予想される。

クアルコム(QCOM)の決算

- Q4 Non-GAAP EPS of $2.02 beats by $0.11.

- Revenue of $8.67B (-23.9% Y/Y) beats by $150M.

- Segment revenue: QCT of $7.37B, QTL of $1.26B.

- Q1 Guidance: Total revenue of $9.1B-$9.9B vs $9.19B consensus, QCT Revenue of $7.7B-$8.3B, QTL Revenue of $1.3B-$1.5B,

- Non-GAAP Diluted EPS of $2.25-$2.45 vs $2.23 consensus.

アップル ( AAPL )の決算

- Q4 GAAP EPS of $1.46 beats by $0.07.

- Revenue of $89.49B (-0.7% Y/Y) in-line.

カテゴリ別純売上高: iPhone 収益: 438 億ドル (前年比 2.7 %)。Mac の収益: 76 億 1,000 万ドル (前年比 33.9 % 減)。iPad の収益: 64 億 4000 万ドル (前年比 -102 %)。ウェアラブル、ホーム、アクセサリー:93億2,000万ドル(前年比-3.4%)。サービス収益: 223 億 1,000 万ドル (前年比 16.3 %)。

パランティアテクノロジー (PLTR )の決算

- Q3 Non-GAAP EPS of $0.07 beats by $0.01.

- Revenue of $558M (+16.8% Y/Y) beats by $2.08M.

- 2023 年第 4 四半期については、次のことが予想されます。

- コンセンサスである 5 億 9,926 万ドルに対して、収益は 5 億 9,900 万ドルから 6 億 300 万ドルの間。

- 調整後の営業利益は1億8,400万ドルから1億8,800万ドル。

- 2023 年通年:

- 当社は収益ガイダンスを 22 億 1600 万ドルから 22 億 2000 万ドルの間に引き上げる。

- 当社は、調整後の営業利益ガイダンスを 6 億 700 万ドルから 6 億 1,100 万ドルに引き上げる。

- 当社は今年の各四半期において引き続き GAAP 純利益を予想している。

史上初の OpenAI DevDay開催(サンフランシスコ)

サンフランシスコで開催される史上初の OpenAI DevDay では、新しいツールやアイデアのプレビューが提供される予定だ。OpenAI によると、200 万人以上の開発者が、スマート アシスタントの既存アプリケーションへの統合から、以前は不可能だったまったく新しいアプリケーションやサービスの構築に至るまで、幅広いユースケースで GPT-4、GPT-3.5、DALL·E、Whisper を使用していまるという。このイベントで何か新しい情報が発信されるかも知れない。乞うご期待。

まとめ

短期的には需給、長期的にはファンダメンタルズ

「シートベルト着用サイン」を点灯してから既に3週間になるが、その渦中であらためて確認出来たことは、市場はエモーショナルに需給でドタバタする時があるが、最終的にはきっちりとファンダメンタルズに回帰するということ。

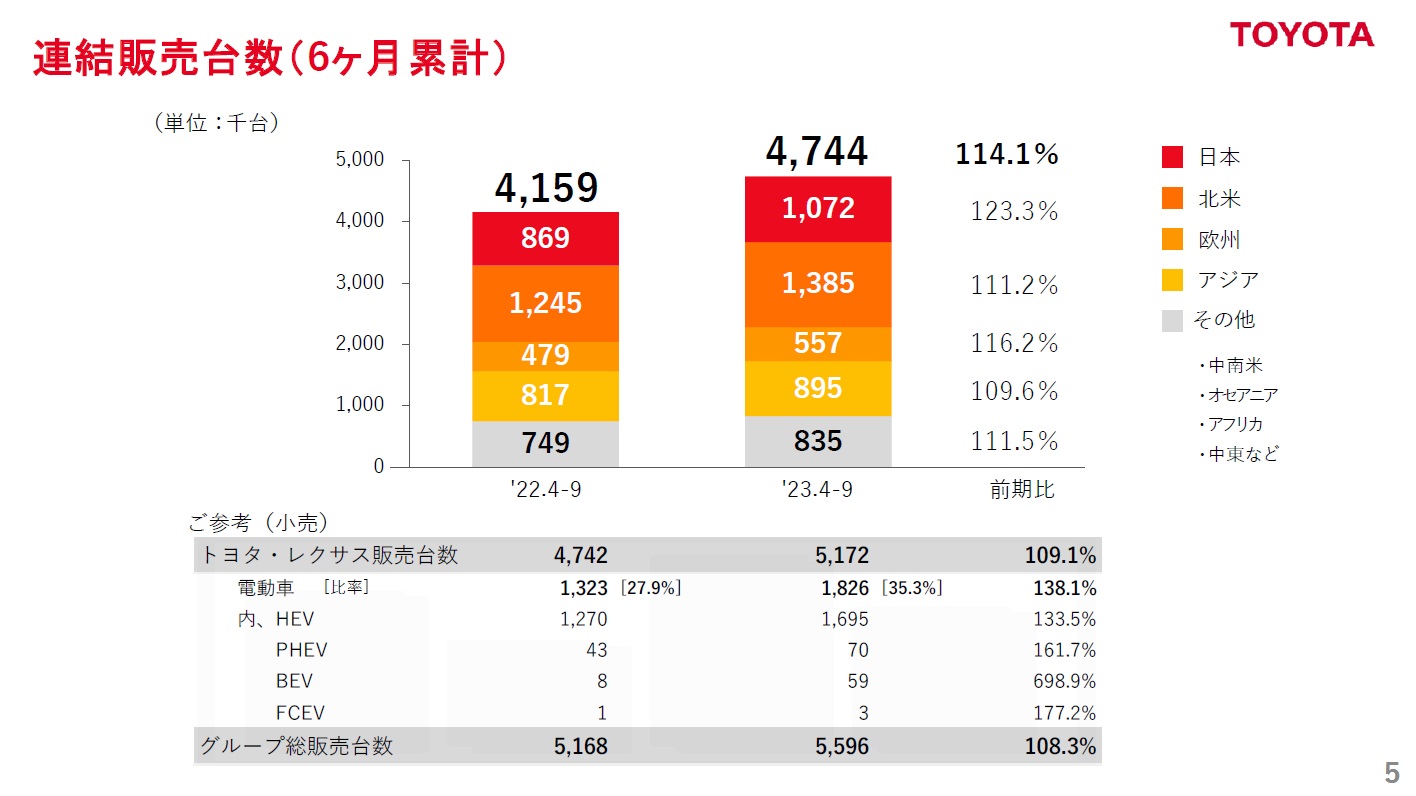

例えば今回発表されたトヨタ自動車(7203)の決算が好例だろう。連結の販売台数の前年同期比を確認すれば、間違いなく収益が出ていて当然だ。更に為替差益がプラスされるのだから、今回の結果は決算発表前から充分に予測出来た。ひとつのヒントがトヨタの主力車種である「アルファード」の受注状況だ。大型のミニバンで、超人気車種だったものが、待望のモデルチェンジを行った。大型車は当然のことながら利幅が大きい。小型車一台を製造して販売する手間暇と、大型車のそれとがどれだけ違うかを考えれば大した差はなく、ならば資本の論理として「可能な限り大型車を売りたい」と思ってもおかしくない。だが現実はどうかと言えば、現在アルファードは注文を受け付けていない。それは部品の供給制約というより、既に来年8月迄の生産計画分を全て売り切ってしまったからだという。要は生産ラインがフル稼働状態にあるということ。

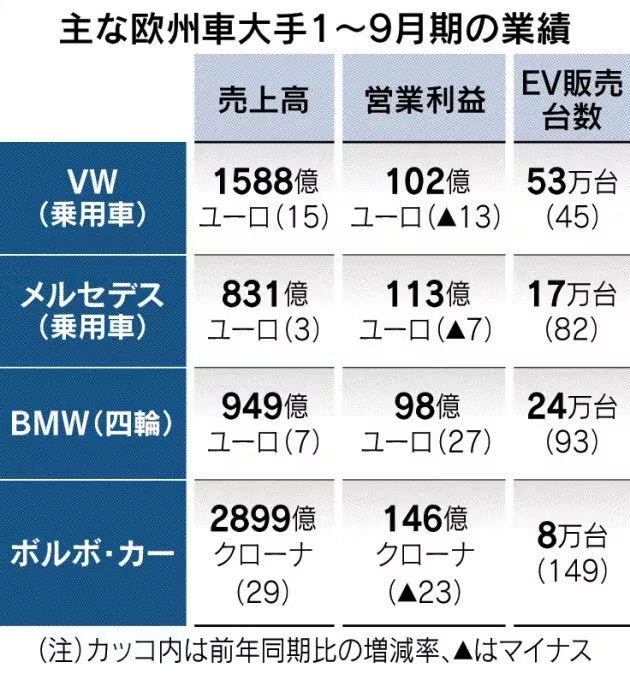

その一方で、全ての自動車メーカーが同じ状況にあるかと言えば、既報の通り、電気自動車(BEV)に全力傾注してしまったメーカーの収益環境は悪い。それはテスラ(TSLA)に限ったことではなく、メルセデス・ベンツなども例外ではない。同社のコメントは「市場環境は低調で、特に電気自動車(BEC)分野での価格競争が顕著だ。各メーカーが特にBEV需要を喚起するため、世界中で年間を通じて値下げする中、販売台数よりも利益率改善に重点を置くため、追随しなかった」という。恐らくこれを額面通りに受け取ったアナリストは居ない。何故なら、同様なことが世界中で起きており、中でも中国市場の減速が著しいからだ。

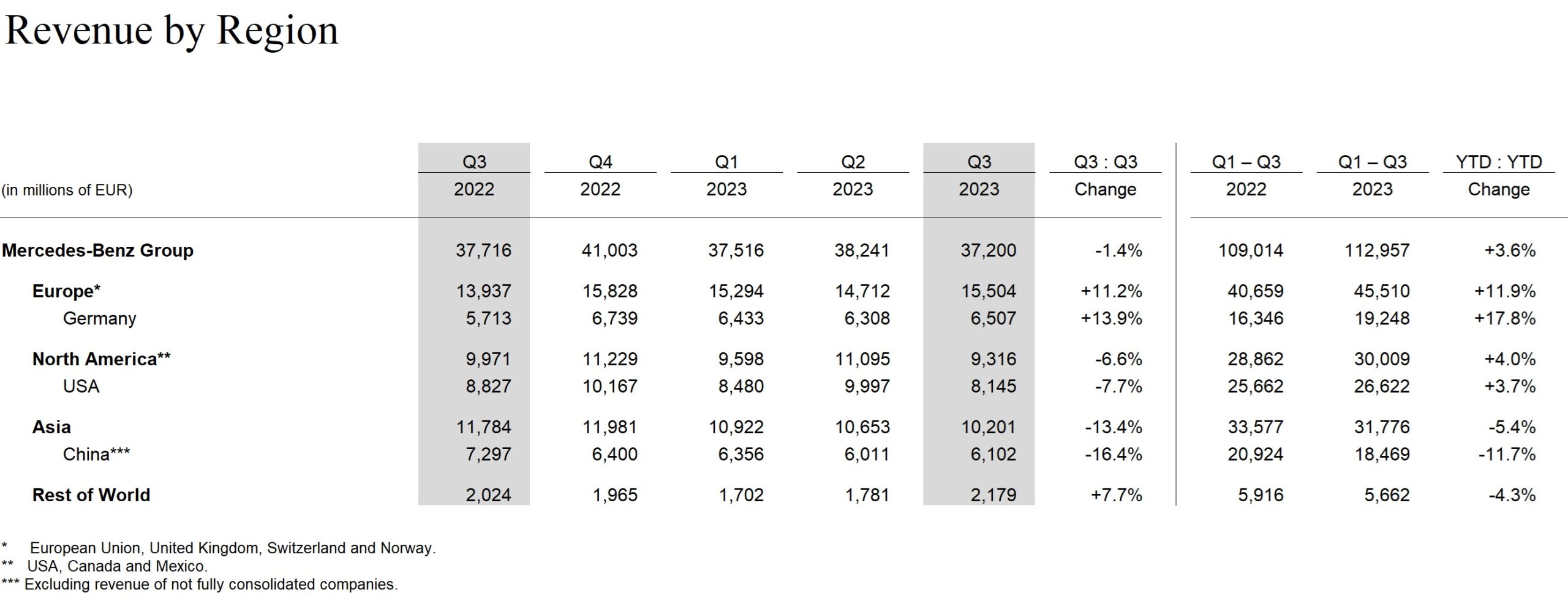

次の資料はメルセデスベンツの直近の地域別の収益状況だ。2022年第3四半期は約2割の売上が中国から上がっているが、足許終わった期の2023年第3四半期は中国が△16.4%と大きく凹んでしまった。また注書きある通り、これは完全な連結対象のみの集計なので実際にはもっと多いだろう。実際2009年以降、Sクラスの世界最大市場は中国だと言われ、全体の約3割とも4割とも言われている。

何がトヨタ自動車の強みかと言えば、下記のチャートで示すように、販売地域が上手く分散されていること。急成長した中国市場に偏り過ぎなかったということが挙げられる。実際、下のチャートで示すように全アジアでの販売比率で約18%に過ぎないということ。

また電気自動車(BEV)の販売台数についても「日本は遅れている」という「エコーチャンバー効果」を狙う人が多いが、上の表の下段のそれと、下の表とよく見比べてみて欲しい。上の表は4‐9月期の2四半期であり、下の表は1-9月期の3四半期分であること、カッコ内がその増減率とすると、単純計算でメルセデスの2022年2四半期分のBEV販売台数は6.2万台でしかないということになる。また上記表のトヨタの実績だが、電気自動車(BEV)シフトを鮮明にしたのは2023年初めであり、逆にHEVが多いのは当然として、PHEV(プラグインハイブリッド)など全体で見ると、決して環境対応が後手に回っているとは言えないと思われる。正直、日本のメディアがどうしてこの点でこっぴどくトヨタ自動車を叩くのか、私はいつも疑問に感じてしまう。そしてそもそも、消費者が何を求めているのかということが最大の課題だろう。

実際、その消費者ニーズと言うものの答えは、お台場で開催された「Japan Mobility Show 2023」に行ってみれば体感出来た筈だ。私が観た限り、トヨタブースが下の写真で見る通り、一番の黒山の人だかりであった。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「アメリカの政治的二極化/エコーチェンバー効果【元銀行員VTuber】」となります。今回はアメリカの政治について、そしてエコーチャンバー効果について、勝癸ユウが分かり易く解説しております。今の米国政治の課題を現地感覚も含めてお伝えしていますので、是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全32本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。