ムーディーズが米国債格付け見通しを「ネガティブ」に引き下げ

大きな積乱雲突入は回避出来るのか瀬戸際の攻防が続く

いよいよ始まってしまった。米大手格付け会社Moodysが先週10日、米国債の格付け見通しを「ステーブル(安定的)」から「ネガティブ」に引き下げた。理由は「米議会内で政治的二極化が継続していることで、(バイデン)政権が(米国の)債務償還能力の低下を遅らせるための財政計画で合意に達することができないリスクが高まっている」からだという。この問題は11月17日を期日として米国政府機関が閉鎖に追い込まれるか否かという問題と同義であり、この問題を何処までシリアスに捉えるか、捉えるべきかこそ、本来、今現在の投資家が下すべき重要な判断ポイントとなる。地方連銀の総裁がインフレや金利見通しについて何を言ったかどうかなどより、余程本質的に重要なポイントだ。

米国は基軸通貨の国であり、金本位制の時代が終わって以降、そもそも米国は「無担保」で国債を好きなだけ発行することが出来た。米ドルが基軸通貨である以上、ある面では「ドル札」を幾らでも輪転機で印刷すればドルは無限に供給出来、そしてその証書として米国債を発行すれば良い。この点は日本国債の根源的な価値と意味合いは相当に違う。ただ、実際にもしそんなことになったら(したら)、何かをきっかけとしてドルの価値が暴落し、史上最大の経済危機が地球上を襲うだろう。だからこそ、米国の債務償還能力には、やはりきちんとした規律が求められるのは当然だ。

どの国でも、その財政の基本的な建付けは「家計」と一緒。収入(歳入)があって、支出(歳出)があり、不足がある場合は借入れ(国債発行)を通じて資金調達をするが、それらは必ず「返済」しなければならない。もし「返済」を怠ったり、滞ったりすれば、次の資金調達が出来なくなり、収入の範囲で、通常の支出と、借り入れの返済を続けなければならなくなる。

国債に限らず、債券を資金調達側の立場で考えると、それを「住宅ローン」ではなく、「カードローン」に喩えて考えれば分かり易い。何故なら、住宅ローンは通常毎月の返済には元金の返済部分とその借入期間の利息部分があるが、「カードローン」や「債券」といったものは、元金部分を返済することなく利息のみを払い続ければ問題が無いからだ。更に言えば、その利息部分さえも追加の借り入れ分で賄うことが出来る。「借換債」などと呼ぶと性格が曖昧に見えるが、要は借金返済の先延ばし策でしかない。元金を減らすことに努めなければ、債務総額は徐々に増加する。

「カードローン」なら「借入れ限度額」にはいつか突き当たるのだが、恐ろしいことに、日本の金融機関の場合、毎月の返済が適時行われていれば、借入限度額上限は債務者が希望するか否かを問わず、自動的に引き上げられることの方が多い。カードローンやクレジットカードのリボルビング払いで自己破産者が増える理由の根源はここにある。一方、国家予算はどうかと言えば、これは日米で明らかに違いがある。日本の場合は国家予算計画として歳出と歳入、そして国債費と称して「借換債の発行と新規の国債発行額」が予算決議と併せて決まっているので、経済状況や政府の財政政策に応じて債務残高は自動的に増加している。ただその結果、2023年3月時点で日本の公的債務は約9.2兆米ドル(約1300兆円)、GDPの263%に相当し、先進国の中で最も高い水準となっている。将来どこかでプライマリー・バランスがポジティブにならない限り、日本の公的債務は永遠に増え続けてしまうが、好んでこの問題に踏み込んで議論をする政治家は少なく、減税(歳入を減らす)など選挙に耳障りの良い話や、支援や補助金、或いは給付金を増やすことなど、与野党揃ってそのばら撒き思想は本質に大差はない。足許の円安の背景にさえなっているとも考える程だ。

一方の米国は法律で「債務上限」が定められている。これは以前にもお伝えしたことがあるが、年度の歳出や歳入計画などとは切り離して、別途国会で審議され立法される。2023年5月に一旦「債務上限」達してしまって大騒ぎになりかけたが、2023年6月3日時点で、バイデン大統領が「2023年財政責任法」に署名し、国家債務の上限を全面的に一時停止した。この一時停止は、2025年1月1日まで有効であり、今現在は米財務省は好き勝手に借り入れ放題な状態が続いている。つまり、現状の米国では「借入限度額」が無く、好きなだけ借入れをすることが出来るということだ。ただ、それとは別に、歳出と歳入計画は一年毎に「年度予算」として議論される。米国の予算の切れ目は9月末。つまり10月1日から新年度予算となる。現状、この新年度予算が決まらず、暫定予算(前年度と同じ枠組み)が11月17日まで延長されている。

基本的に歳入とはほぼほぼ「税収」とイコールなので、「増税」が決まれば増え、「減税」が決まれば減るのは言うまでもなく、問題は「歳出」の方だ。支援や補助金、或いは給付金を増やせば自ずと「歳出」が膨れ上がり、それが「歳入」を上回れば、「既存債務(国債発行残高)」の借り換えと合わせて「債務総額」を膨張させるしかなくなる。この支援や補助の中には、バイデン政権がウクライナやイスラエルに約束してきた「支援」が当然含まれるが、10月1日以降は「暫定予算」でしかないので、現状は「空手形」が切られているだけということになる。

Moodysは格付け見通しの引き下げに併せて、「特に金融政策とマクロ経済政策の有効性に支えられ、米国のガバナンスは極めて強い」という認識も示し、また一方でホワイトハウスの報道官は、格付け見通し引き下げについて「議会共和党の過激主義と機能不全」を反映しているという認識を示したようだが、問題はこの客観的な情勢、すなわち「米国の政治的二極化」を踏まえて、今後何がどうなるかを予測することだろう。何故なら、共和党の保守強硬派が反対するのが悪いという単純な話では無いからだ。そもそも、米国がコロナ禍以降、なぜ厳しいインフレになったかと言えば、労働者が働く気力さえ失う程に給付金をばら撒いたからだという見立てがあるが、共和党の保守強硬派はそうした観点に立ち、歳出削減を予算に含めることを基本的に求めている。またウクライナ支援を一旦止めたいと考えている。更に、バイデン民主党政権のばら撒き政策を抑え込みたいと考えている。そしてその保守派の後ろ盾は当然トランプ元大統領であり、現時点、2024年の大統領選に向かって、その世論調査を見ると、トランプ元大統領の方が支持率が高いという結果にもなっている。つまり、事の是非を問い、「~であるべき」という”べき論”を個々の政治的な思想から考えるのではなく、正確に客観情勢を読み解くことが大切だ。

その為にひとつ留意しないとならないことは、情報の発信元が、そもそも民主党寄り、或いは共和党寄り、そのどちらなのかを見極めること。基本的にコーストサイド(東海岸や西海岸エリア)は民主党寄り、中南部は共和党寄りだと思って間違いない。ヒスパニック系の移民や日本人のようなアジア系が多いのがコーストサイドであり、中南部に行くと「アジア系」など殆ど見かけない地域も多い。

これからの一週間は、すなわち週末17日金曜日(日本時間では18日土曜日)まで、最重要テーマは現状の暫定予算がどうなるか、ということだ。「米国のことだから日本には関係ない」と考える人も少ないと思うが、敢えて付言すれば、米国市場が混乱すれば、日本が蚊帳の外でいられる可能性はゼロに等しいということ。逆に言えば「Fasten Your Seatbelt(シートベルト着用サイン)」を消せるかどうかも週末には決まるということ。

各市場の動きを確認する

では、先週一週間の各株式市場の動きを確認しよう。下記の表を見て貰い、どの市場の騰落率がご自身の先週の市場感覚に一番マッチしているだろうか。実は私はこのどれでもなく、この表の数値を見て「あれ?こんなものか?」というのが正直な印象だった。それもその筈、フィラデルフィア半導体指数ことSOX指数の騰落率は+3.97%になるからだ。SP500の約3倍の上昇率になる。逆にNYダウやTOPIXなどは、金利変動に振り回された金融機関銘柄が多く含まれている上に、更にNYダウには原油価格の上下で影響を受け易いシェブロン(CVX)やエクソンモービル(XOM)が含まれていることも手伝って、指数の上昇率は決して高いとは言えない。ベンチマークの選択・設定が如何に大切かを示す好例でもある。

ただ残念ながら、フィラデルフィア半導体指数ことSOX指数も、実は11月に入ってから漸くリバウンドしてきたところであり、まだ9月の水準を取り戻すことは出来ていない。下のチャートはWSJ誌のWebページで確認した同指数の3カ月分のラインチャートだ。この指数反転のきっかけを作ったのはやはり企業決算だった。例えば、前回集中的に説明したアドバンスド・マイクロ・デバイス(AMD)で言えば、同社の株価は10月26日には最安値として93.67ドルをつけているが、先週末の終値は118.59ドル、なんと+26.6%もの上昇率となている。

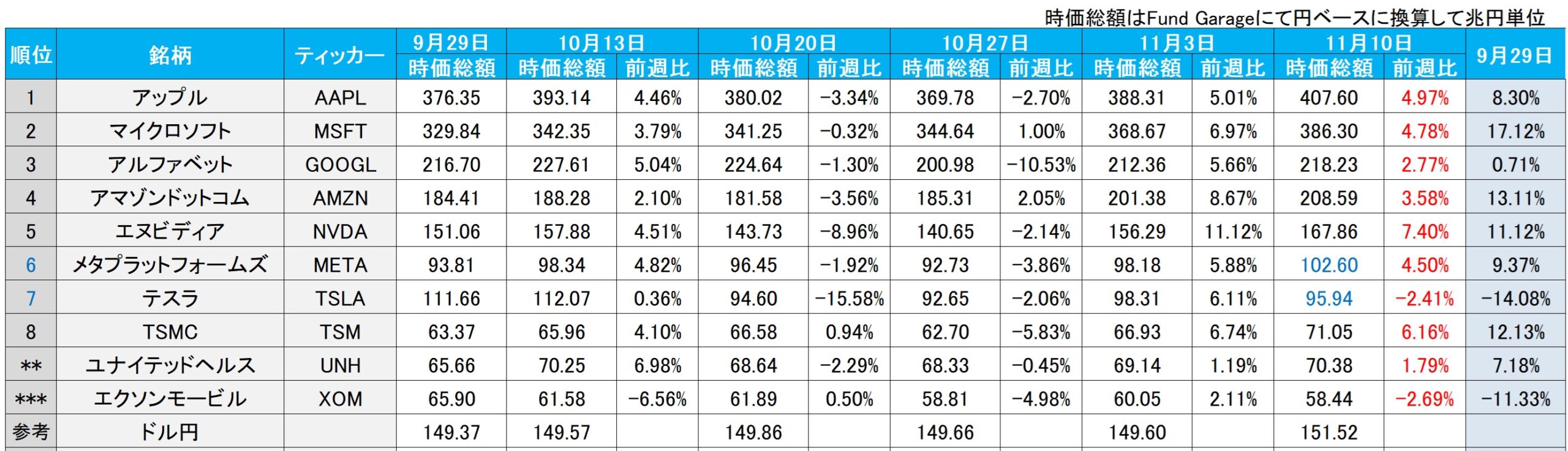

そこで、米国株時価総額上位の騰落率推移を見て貰おう。この表、元々は5月末時点での時価総額上位10銘柄で作り始めたのだが、ユナイテッドヘルス(UNH)とエクソンモービル(XOM)は既にベスト10を追われている。ただ、銘柄として上位の中では異質の業種であるので、寧ろ継続してフォローしている。

この表でまず見て頂きたいのは、9月末からの騰落率でマイナスの銘柄が2つあることだ。ひとつがテスラ(TSLA)であり、もうひとつがエクソンモービル(XOM)。原油・ガソリン銘柄も値上がりしなかったが、電気自動車(BEV)関連銘柄(テスラは大本命)も駄目という、何とも環境論者が絶句しそうな結果となってしまっている。例えば「電気自動車(BEV)の普及が加速しているので、反対に原油・ガソリンは需要が減少し関連銘柄は下落」という流れ、或いは「原油・ガソリン価格の上昇でそれらを使わない電気自動車(BEV)の販売は好調」、というのならば基本的な世間の論調で説明出来そうな気がするが、両方ともが駄目なケースは説明し辛いかもしれない。ただ現実は「原油・ガソリン価格も需要低下(地政学リスクだけでは価格は上昇しなかった)により価格が下落、結局、高い諸々のコストを負担して電気自動車(BEV)を購入するだけのインセンティブは、補助金や税制メリットが無ければ、電気自動車(BEC)に実態的な需要は無かった」ということが証明されたようだ。これはカリフォルニア州を離れるとガソリン価格が半値近くになり、テスラ車はおろか、殆どEV車を見掛けなかった状況に合致している。

またこのところ時価総額でテスラ(TSLA)とメタプラットフォームズ(META)は時価総額で殆どニアピンな状況続いていたが、いよいよ先週末、完全に逆転現象に決着がついた。

対9月末の騰落率で言えば、マイクロソフト(MSFT)の値上がりが群を抜いている。その背景にあるのが、近時同社が非常に力を入れている「Microsoft」の「COPilot」などであり、それに絡んでのクラウドサービス「Azure」の需要好調だろう。同じくクラウドサービスのトップ企業であるアマゾンドットコムも「AWS」を含む好調な決算内容が受け、二桁の上昇率となっている。またAMDの決算内容から期待が膨らんだのか、或いは中国向け禁輸となったH100などのGPU製品群に変わる新製品投入が明らかになったエヌビディア(NVDA)も先週はご列席の中でのベストパフォーマンスを叩き出している。

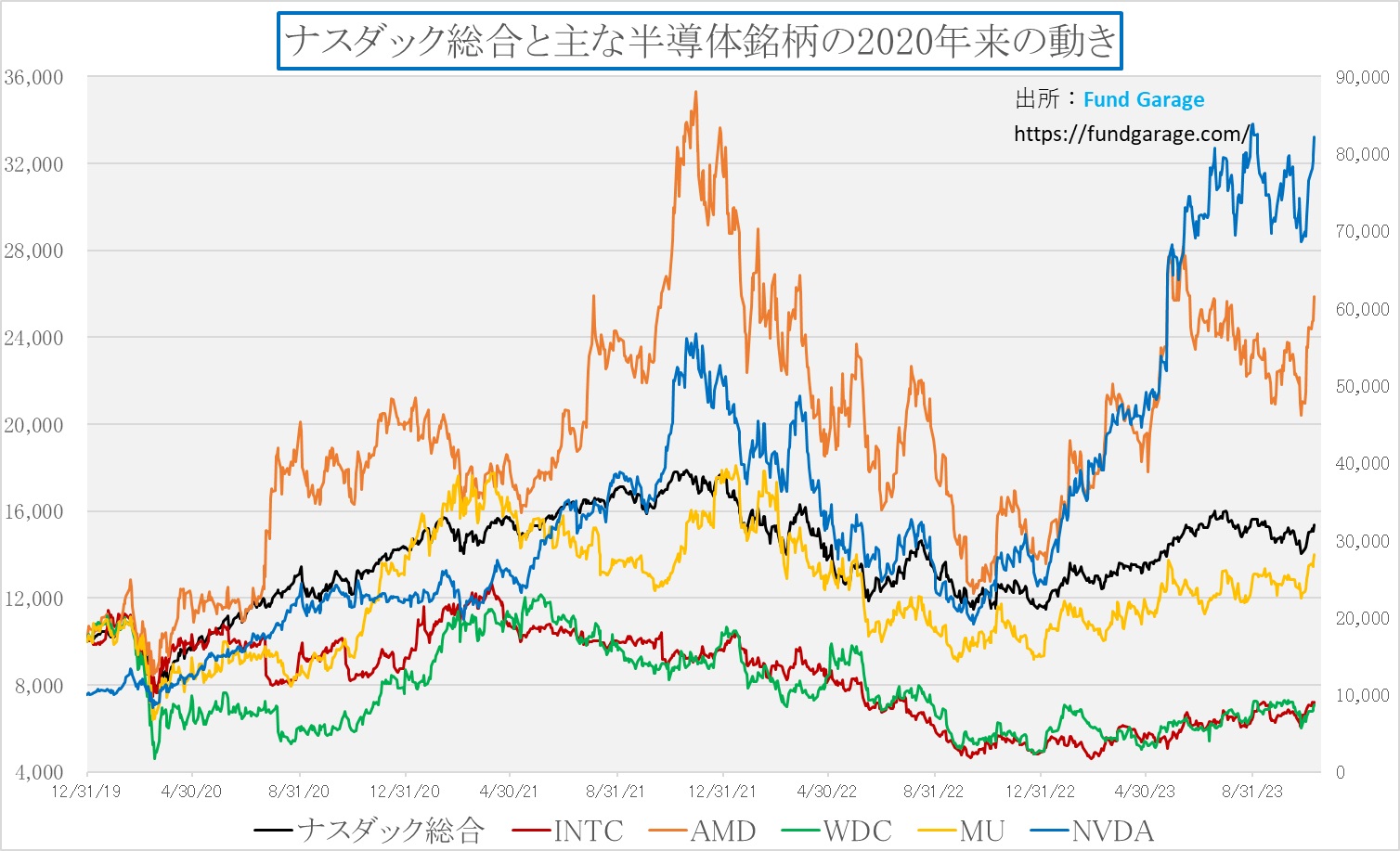

下のチャートは、半導体メーカー主要5社とした銘柄の株価とナスダック総合指数の動きを示している。実は、紺色の線のエヌビディア(NVDA)に関しては、あまりにもかけ離れたパフォーマンスを叩き出してしまったので、これだけ2軸チャート、右側のY軸を使っているので、水準に差があることをご理解頂きたい。

ただ明らかにこのチャートからも言えることは、やはりGPU銘柄の動きは強いということ。エヌビディアを追い掛けるかのように、AMDも同じような軌道で上昇し始めていることからもわかる。逆にインテル(INTC)はどうにも按配が悪い。マイクロンテクノロジー(MU)はデータセンタのアクセラレーテッド・コンピューティング向けメモリー(HBMタイプ)の好調が効いているのだろう。GPUとパソコン銘柄の間位を蠢いている。ウェスタン・デジタル(WDC)に関しては、キオクシアとの統合白紙は寧ろ好材料と見られたようだ。確かに半導体ビジネスで、組織の意思決定が遅い日本企業と組んだところで勝ち目は無いというのが海外からの目線のようだ。

金利と為替の動き

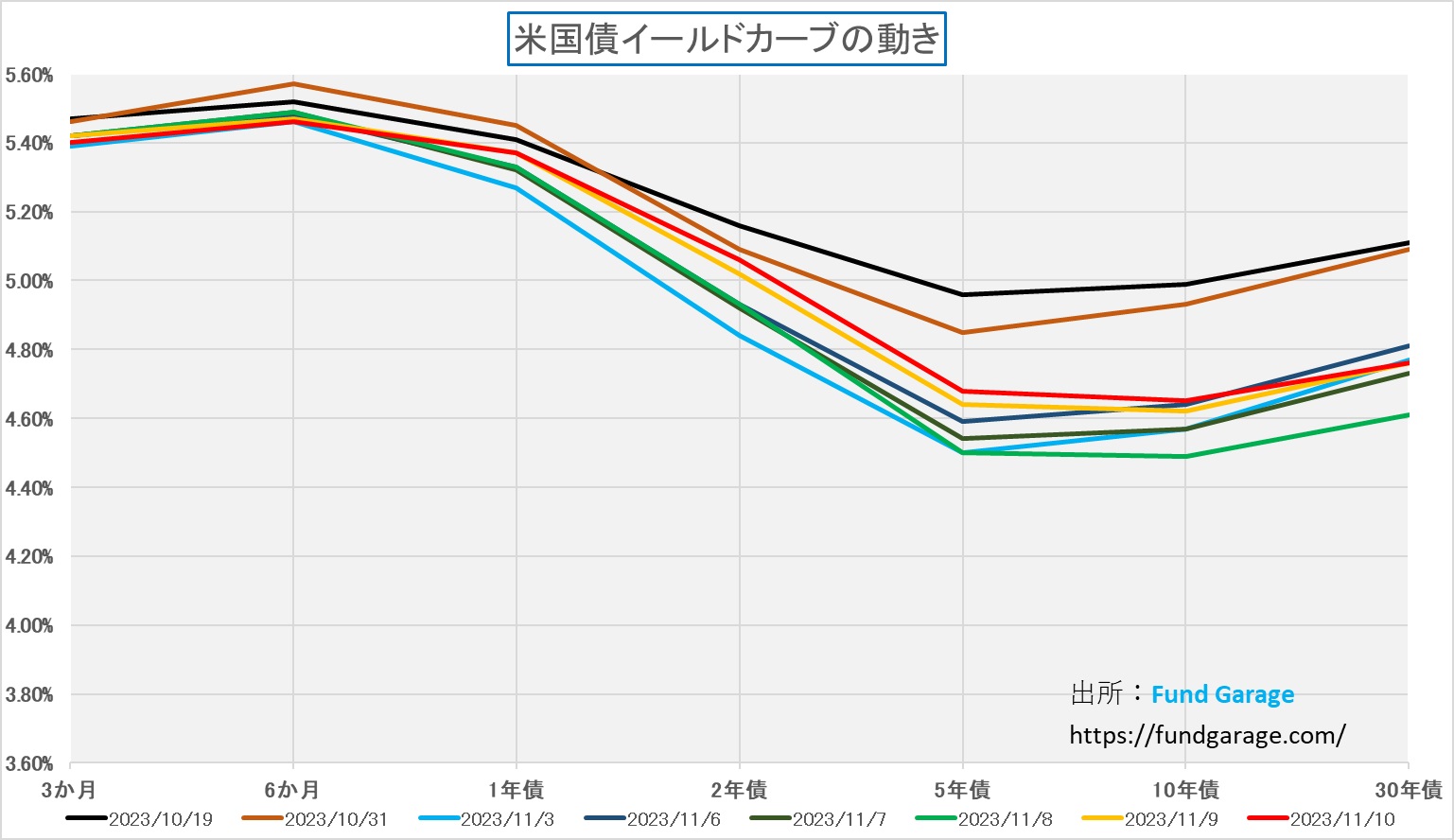

前週FOMCの後、11月3日に発表された10月の米雇用統計などを受けて、一旦は金利の期間構造が大きく長短逆転度合いを強めたのは、景気見通しを評価する上では、好ましくない結果だった。その一方で、先週ハイテク株が調子よく動いたことを「金利が低下して・・・」とコメントしているものもあったが、ご覧頂ける通り、長期金利は寧ろ上昇している。イールド・カーブのラインで比較すると、前週末3日が水色の線、先週末10日が赤色の線となる。因みに黒で描いた線は、10月まで遡って、金利が一番高かった10月19日となる。

ご覧頂ける通り、金利はその遥か下で蠢いているのだが、少なくともFOMC後の状況とはだいぶ違ってきている。恐らく、長期金利の5%接近に関しては株価も抵抗力をつけてきたと思われる。

インフレの芽を何処に探すかと言うと、ひとつは原油価格だろうが、以前からお伝えしているように、原油価格、少なくともWTI原油先物に関しては「高い高い」と連呼して叫ぶ状況では全くない。先週末の終値はカレントもので77.3ドル。その前日は75.52ドルと結構価格的にはこなれてきている。やはり米国がシェール革命で原油の輸出国側になったというのは強く、OPECなどの伝統的な産油国サイドの思惑だけでは価格コントロール出来なくなっているからだ。先述の「金利低下でハイテク株が買われた」というロジックと併せて、「原油価格の上昇で」という説明を聞いたら、是非、このチャートを観たことを思い出して欲しい。少なくも「額面通り」に受け取るにはいい加減な情報が多過ぎると思っている。

日米金利差から為替相場を読む

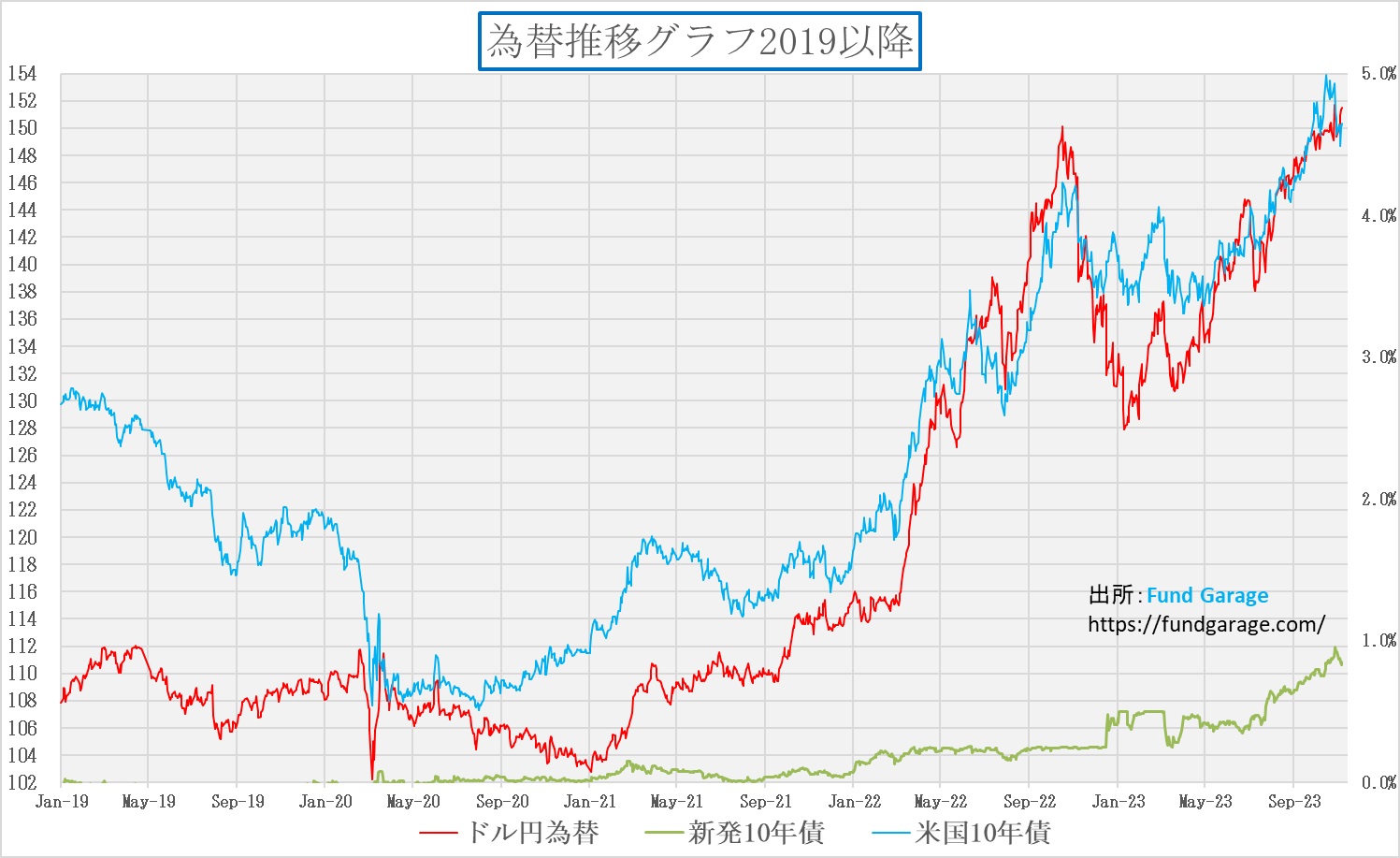

下のチャートはドル円相場に、日米10年債利回りをそれぞれ示したチャートだ。日銀がYCC(イールド・カーブ・コントロール)をより弾力化して1%を目途するという表現に変えたことから、一旦は日銀のゼロ金利政策解除が近いと騒がれたが、実際はその後、日本の10年債利回りは低下した。ピークでは0.955%(11月1日)まで上昇したが、何のことはない、先週末は0.83%から少し戻して0.85%となっている。つまり0.1%の低下だ。

感覚的には0.1%、10年債の債券価格への影響度でも約1円でしかないレベルで、何故そんなにワーワー騒ぐのかと、正直思ってしまうが、生保などのポートフォリオではこれが重要なのだから仕方が無い。その一方で、米国10年債利回りは11月3日の4.570%から4.650%へと0.08%上昇した。正直、どちらをとっても「so what?」でしかない。ただこれらの合わせ技で、日米の金利差が約0.20%の拡大となった。その結果で151円台半ばで先週の取引を終えている。正直、顕微鏡の中の「ミクロの決死隊」の如きマーケットだなと思ってもしまう(失礼!)のだが、これが客観的な現実なので仕方が無い。

この先、日米金利差は更に拡大するのかどうかが、現実的にはひとつの為替相場シナリオを作る。日本の金利の期間構造自体は「順イールド」の状態であり、米国のそれは「逆イールド」だ。この金利の期間構造の修正と言う意味では、米国サイドにはその需要がある。つまり「逆イールド」から「順イールド」への修正プロセスだ。短期金利がFRBの利下げによって低下して長期金利よりも低くなるのか、或いは、長期金利がFFレート充分に上回る水準(7%など)に上昇するかの二者択一だが、このところのパウエル議長のスピーチなどを総合すると、FRB自体は、景気や雇用にあまりにも大きなダメージを与えることを望んではいない。すなわち「現状の長期金利が景気動向に抑制的に働く」というパウエル議長の発言が示している通りだ。現状でこれを言うということは、これ以上の長期金利上昇はあまり望んでいないということだろう。例えば住宅ローン金利は既に7%を大きく超えている状況であり、更に市場金利が上がれば住宅市場が崩壊しかねない。それはリーマンショックを控えた2006年や2007年の頃の状況と似てしまうからだ。

ならば、日本の長期金利はどうだろうか。少なくとも、足許の動きを見ている限りでは、積極的に日銀の輪番オペにぶつかる1%以上の水準になるまで、円債を売り叩く力は無いように思われる。ということは、目先ファンダメンタルズから合理的に水準を変えるストーリーを描くことは出来そうもないということ。

右肩上がりのビジネス・トレンド

OpenAI DebDayで見えたもの

前回、今話題の生成AIことChatGPTの親会社、OpenAIが初めての開発者向けフォーラムを開催するとお伝えしたが、その内容は予想以上に素晴らしい進歩を遂げていることが分かった。まずはその内容をChatGPT自身に要約させたのでご紹介する。

- GPT-4 Turboの発表: OpenAIはGPT-4の進化版であるGPT-4 Turboを発表しました。これは前モデルよりも多くのパラメーターと長いコンテキスト長を持ち、2023年4月までのデータトレーニングがされています(ついこの間まで、2021年9月だったが、徐々に進んで、直近ではここまでのトレーニングが終わっている)。GPT-4に比べて約3倍安価で、128,000トークン(約300ページ分)の処理能力があります。

- カスタマイズ可能なGPTの提供: 開発者は特定のニーズに合わせてGPT-4をカスタマイズできるようになりました。これにより、AI技術へのアクセスが民主化されます。

- 会話型アプリのためのAssistants API: 新しいAssistants APIがベータ版でリリースされ、開発者は簡単にアプリにAIアシスタント機能を統合できるようになりました。

- モデレーション機能付きDALL-E 3 API: DALL-E 3 APIが開発者向けに公開され、DALL-Eのテキストから画像への生成機能にアクセスできるようになりました。

- GPT Storeの開設: 開発者はGPT Storeを通じて、カスタマイズしたAIツールを作成・販売できるようになりました。

- Microsoftとの提携強化: MicrosoftとOpenAIの提携がさらに強化され、ChatGPTの機能拡張や著作権問題に対する「copyright shield」の導入が発表されました。(検索エンジンが、GoogleからBingに変わっている)

- ChatGPTユーザーのマイルストーン: ChatGPTは週に1億人以上のアクティブユーザーを超え、急速な成長を遂げています。

- 知的財産保護のためのCopyright Shield: OpenAIは知的財産紛争から顧客を保護するためのCopyright Shieldプログラムを導入しました。

モデレーション機能付きDALL-E 3 APIを使ってみる

既にChatGPTを仕事や趣味で使っている人も多いかと思うが、まだ触れたことが無い人もいるだろうと思う。そこで、上記ポイントの4にある「モデレーション機能付きDALL-E 3 API」を実際に使ってみると、どんなことが簡単に出来るかをお伝えしておこう。下記の図だけでなく、実は今回のこのレポートのサムネもこれを利用して作ったものだ。今後、このプレミアムレポートでも、より内容をイメージし易くなるように、いろいろと使ってみようと思う。その入力内容と、出力の画面はこんな感じだ。

これは私のリクエストでAIが作成したものなので、著作権などは勿論フリーだ。そしてここから更なるリクエスト重ねていくと、いろいろな描画をしてくれる。

サムネのために作った画像の為に、私はChatGPTに次のように指示を出した。「米国株式市場の見通しについてレポートを書いています。その挿絵に使いたいのですが、直近で言うと、最初の関門が米国議会下院の議長の空席を埋めることでした。これについてはジョンソン議員が下院議長に選出されたので第一関門は突破しました。そして第二関門はFOMCでした。これも利上げは引続き見送られたので、なんとか無事通過しました。そして第三関門。11月17日を期日とする暫定予算の行方次第で、政府機関が閉鎖になるかならないか、既に大手格付け機関のMoodysは米国債の格付け見通しをネガティブに引き下げました。無事にこの11月17日の第三関門を超えられるかどうかが、今回のテーマです。このテーマを分かり易く伝えられる様な表紙の絵を作ってください」というもの。

最初にAIが描いた絵はこれ。最初の描画としては悪くないと思うが、中に表示されている言語が英語のようでもあるが、かなり適当な言語であるのも事実。

AIの説明によると「こちらのイラストは、最近の米国株式市場の見通しに関連する主要なマイルストーンを象徴的に表現しています。第一のマイルストーンは、議会下院議長としてジョンソン議員が選出されたことを示しています。第二のマイルストーンは、利上げの延期を決定した連邦公開市場委員会(FOMC)の会合を描いています。そして第三の重要なマイルストーンは、11月17日にマークされたカレンダーで、暫定予算の期日を象徴し、政府機関の閉鎖の危機とムーディーズによる米国債の格付け見通しのネガティブな引き下げを示しています。このイラストは、米国株式市場のシナリオにおけるこれらの重要なマイルストーンを乗り越えるテーマを表現しています。」という。この出来栄えをどう評価されるだろうか?

ただ、驚くのは、この設定文章を読んで、この描画するまでにはほんの数秒しか掛からないということ。ただその後突き詰めていくと「現在の技術では、DALL-Eを使用してイラストに日本語のテキストを直接挿入することはできません。」という。そこでもう少し会話を重ねると「ご要望に沿った内容で再度イラストを作成することは可能です。今回は、下院議長(”Speaker”)、FOMC(”FOMC”)、政府機関の閉鎖の危機(”Government Shut Down”)を表現し、各マイルストーンを”The first gate”などの英語表現で示し、ハードルを越えるランナーの姿を用いて分かりやすく表現しましょう。これでイラストの作成を進めます。」という。この結果を踏まえて、その後2回調整して、出来上がったのが、今回の表紙のサムネだ。是非、「今の生成AIで出来ること」のひとつとして味わってみて欲しい。

まとめ

気がついたら輸入車が余りにも値上がりしていた

以前にもお伝えしたと思うが、海外でドル建ての商品やサービスなどを見て、私が直感的にそれが高いか安いかを考える時にいつも頭の中で使うドル円為替は大体1ドル100円~110円。その感覚で価値の妥当性を一旦判断してから、リアルな為替で置き換えて、実際にお財布へのダメージを再計算するというのがいつものルーティンだ。要は、そうしたひとつの統一尺度をもつことが、現地で日常生活をしている人と同じ目線で物価動向を図ろうと思ったら、間違いなくそうするのが一番だということ。為替の変動部分は日本人の購買力の問題で合って、現地通貨建ての物理的な価値やサービスの対価を評価するには、常に一定の尺度が無いとおかしなことになる。

そんな感覚で前回の全米リサーチツアーの時、あちらこちらで自然に目を向けていたのが、大好きな「アメ車」の値段だ。私は自分のカラダが大きいこともあり、そして趣味がアウトドア系でもあることから、アメリカンSUVがかなりな好物だ。だが向こうでレンタカーとして乗り回している分には何ら問題無いが、いざ日本で使うとなると問題なのが、あの巨大さ。恐らく首都圏では多くの駐車場で取り回しに苦労するだろうと思う。だが、それでもディーラーの前を通るたびに「あのシェビーなら6万ドルなんだ」とか、「あのピックアップ、3年落ちで4万ドルなんだ」とか、1人で空想逞しく楽しんでいたりする。

帰国後、何故か自分のSNSにやたらと表示されるようになったクルマがあった。それが正に私の欲しいクルマでもある。だがあらためて日本の取扱いディーラーのWebで値段を調べて椅子から転がり落ちそうになるほど、正直に驚いた。それが下のクルマだ。

これは、GMのキャデラックエスカレードというSUV。キャデラックの最上級SUVなので当然高価なのは仕方ないが、現地のWebで見ると「6.2L V8 engine 10-speed automatic transmission From:$92,990」だった。先ほどの1ドル100円から110円議論からすると、概ね約1,000万円ということになる。キャデラック・ブランド(GMのプレミアム・ブランド)で、エンジンも馬鹿でかいV8仕様の6,200CCならば「妥当かなぁ」などと楽しんでいたのだが、日本のディーラーのWebで見てみるとこの通り、1,740万円となっている。考えてみれば、今現在の1ドル150円というような為替で考えれば、なんだかんだそんな値段になってしまうのも当然かもしれないが、逆に1ドルが100円以下だった頃、更には80円台なんて円高だった頃を考えると、為替評価だけで飛んでも無く車両価格が値上がりしていることになる。

何をその時思ったかと言えば、素直に「これはトヨタの決算が突き抜ける筈だ」ということ。そもそも現在のトヨタのクルマはレクサス車も含めて、そのクオリティはとても高い。カーマニアを自負する者として、ブランド名を伏せて、目隠しでもして、同クラスの各メーカーのクルマを横比較したとしたら、間違いなく今現在はトヨタ車が名実ともに一番コスパが高いと思う。実際に、世界の販売台数でも独フォルクスワーゲン(アウディやポルシェも含めて)を上回るナンバーワンなのだから、同じ考えの人が世界中にたくさんいるということでもある。

恐らく、この為替でトヨタ車が海外に出て行った場合、余程のことが無い限り、消費者目線で負けることは無いだろう。何故なら、その為替差益は値引きの原資にもなるし、オプション装備品を標準装備にするなど、いろいろな使い道があるからだ。勿論、それを不当ダンピングなどと言われない為にも利益としてそのまま計上することも出来る。

環境問題を背景としたパワートレーンの考え方にしても、ここに来て漸くトヨタの考え方(マルチ・パス・ウェイ方式)が正論だったと認識されてきたようだ。問題は寧ろこの圧倒的な強さを、いつまで欧米が見て見ぬふりをしてくれるかということでもある。かつて日本車が円安を背景にアメリカ市場を席巻したことがあったが、当然ながら、アメリカもいつまでも「強いドルは国益にかなう」と強弁は続けることは出来なかった。

為替水準と言うのは、ひとつには市場原理に任されており、そこには色々な理論が解説されている。だが、その一方で、為替が国家間の貿易政策で動かされる時があるというのも歴史の事実でもある。今の為替水準はまだ日米間で黙認されている(問題視されてはいない)のだと思う。だが、日本の主力輸出商品であるクルマが「円安」を背景に実質以上に強い、或いは米国の自動車産業を圧迫していると見做される時がくれば、何らかの圧力が掛かる可能性までは否定出来ない。かつて「強いドルは国益にかなう」とクリトン政権時代のルービン元財務長官が言った時を思い出す。民主党の支持基盤であるUAWなどが何らかのロビー活動をするならば、もちろん旧ビッグスリーこと現デトロイトスリー自身がロビー活動をする時がくれば、為替を取巻く景色は全く違ったものになるのかも知れない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】日米金融政策の確認/フィルターバブル【元銀行員VTuber】」となります。今回は金融に関することに加え、前回のエコーチャンバー効果に続いてフィルターバブルという話について、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全32本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。