一旦「シートベルト着用サイン」は消しますが・・・

問題が全部先送りされただけなことに要注意

まずは最大注目だった11月17日を期日する「つなぎの暫定予算」は、政府機関が閉鎖になるという最悪の事態は回避出来た。ただ誤解してはいけないのは、今回決まった「つなぎの暫定予算」の中身は全くそのまま何も決めずに先送りしただけというものだ。つまり軍の建設、退役軍人給付、輸送、住宅、都市開発、農業、米食品医薬品局(FDA)、エネルギー・水関連プログラム向け資金などは1月19日、国防費を含むその他の連邦政府予算は来年2月2日に失効する。すなわちつなぎ予算案には、バイデン政権が求めるウクライナやイスラエルへの支援などは含まれていない一方で、共和党右派が求める大幅な歳出削減も盛り込まれていない。だからこそ、下院の採決結果は賛成336、反対95という大差なのは事実だが、票の内訳をみると、なんと賛成は民主党下院議員の殆ど全員にあたる209票で、身内のマジョリティである共和党は僅か127票でしかないという有様。反対票は共和党側から93票、民主党から2票という飛んでも無い結果となっている。つまり、歳出削減案が含まれていないとしてマッカーシー元下院議長を解任してまで、すったもんだの挙句に就任した共和党保守強硬派のジョンソン下院議長は、前任者以上に民主党に擦り寄って暫定予算を繋いだということだ。「ワシントンの政治ゲームなんてそんなもんだよ」とハリウッド映画なら結論付けてしまいそうだが、流石にこのままズルズルと2月を迎えられると考えられるほどに暢気で、いい加減なものでは無いだろう。今後の審議状況にもよるが、新年早々には再度「シートベルト着用サイン」を点灯しないとならないだろうと思われる。そして2024年は「米国大統領の選挙イヤー」だ。

ただその一方で、今週のアメリカは1年のうちでもっとも重要なイベントである「Thanksgiving(感謝祭)」(毎年11月の第四木曜日)の週となる。つまり、有り体に言えば、一年の内で一番「ファミリー・マター」に目線が集まる「のんびりしたい一週間」ということだ。日本語では感謝祭と呼ばれるこの米国の行事は、家族や親戚と集まりターキー(七面鳥)を食べる日だ。もともとはイギリスからアメリカに渡ってきたpilgrim(ピルグリム)と呼ばれる人たちが新しい土地での初めての収穫を神に感謝をしたことを起源とし、その食べ物の栽培方法を教えてくれた先住民であるネイティブアメリカンを招き一緒に祝ったことがはじまりとなる。この起源にちなんで、家族で集まり「お互いに感謝」という気持ちを持ちながら楽しく食事をするという風習で、私の印象で言えば、日本の「お盆休み」に似ているように思う。そんな時、好き好んで来年早々の鬱陶しくも面倒臭そうな話をする人も居ないだろう。過去何度かこの時期のNYマンハッタンに滞在したことがあるが、あの街でさえ、どこか暢気な静かな風が吹くのだから。

実際当日は、全米で多くの小売店(百貨店やスーパーも含む)がお休みか、午前中だけで閉まってしまうため、出張や観光で来ている人は外食する場所が少ないことに困ってしまう。実際、この週は休暇を取って帰省する人が多く、Investor Relationsなどとも仕事のアポイントはまず取れないと言って良い。恐らく、政府機関の閉鎖をひとまず回避したことで、地元に帰る議員も多いだろう。だからと言って、NYSEが休場となるのはThanksgiving当日の23日だけ、商いが薄い中で悪さをする輩(ヘッジファンドなど)が現れないことを祈るのみだ。

全米で一番消費者がお金を使う季節が始まる

「ホリデーシーズン」と言えば、米国では消費者が一番お金を使う季節と同義だ。このThanksgivingの休暇から、一気に米国ではクリスマス、ニューイヤーズと続くホリデー・シーズンへ突入する。日本で言うなら「歳末商戦」ということになる。まず代表的なのが「ブラック・フライデー」だ。前日の木曜日のThanksgivingは家族揃って食事をしたこともあり、また小売店も閉めっていたこともあり、誰もが街にお買い物に繰り出す。遊びに来た孫に祖父母はプレゼント買ってあげる為、ショッピングモールに繰り出すというのが典型的な絵面だ。だから全ての小売店が売り上げを伸ばして「黒字(ブラック)」になる。黒字になる金曜日という意味で「ブラック・フライデー」と呼ばれることは以前にもご紹介したと思う。だが、実はこれは「リアル店舗」での話。

「サイバー・マンデー」という呼び方は、2005年にNational Retail Federationの一部門であるShop.orgによって最初に用いられた。インターネットが普及し始めた当時を記憶されている人は良くご存知の通り、最初は普通の電話線にパソコンのモデムを繋いでインターネットを使うことが一般的だった。「ラストワンマイルのソリューション」なんて話が話題のなったのはその当時だ。だから、そもそも実家、それも帰省先である地方の両親の家(一般論)にはインターネットはおろか、パソコンなんて無いのが当たり前だった時代、多くのアメリカ人は自宅ではなく職場で高速インターネット接続を利用ていた。だからこそ、Thanksgivingの休暇から都会に帰り、会社に出社すると、今度はアマゾンドットコムなどのオンライン・ショッピング、つまりサイバー空間でショッピングに勤しんだことが「サイバー・マンデー」の起源となる。2005年当時と言えば、日本ではFTTH(Fiber To The Home)などと呼ばれた光ファイバー網を含め、間違いなく日本の方が米国よりも進んでいた。ADSLやCable TVも普及していた。当時、この日本の「ラストワンマイル」の充実度だけは、シリコンバレーでハイテク企業のIRとのミーティングで日本人として鼻高々だったことを覚えている。

一部の推定では、ここからのホリデーシーズン期間中の売上が、小売業にとって全体の20%から40%程度を占めると言われているが、「ブラック・フライデー」と「サイバー・マンデー」の語源ぐらいは知っておいても損は無いだろう。ただアマゾンドットコムのようなオンラインショッピングが日常のものとなり、実際にリアル店舗でのショッピングが減っている現在、逆に「ブラック・フライデー」や「サイバー・マンデー」の特殊性も薄れているのも事実。寧ろ、会社のパソコンでコソコソとオンラインショッピングをしなくとも、自宅のパソコンで充分に充実したネット環境が確保出来ているならば、売上が金曜日や月曜日に偏るよりは、平準化されてもおかしくはない。

CPI、小売売上高、そしてPPI

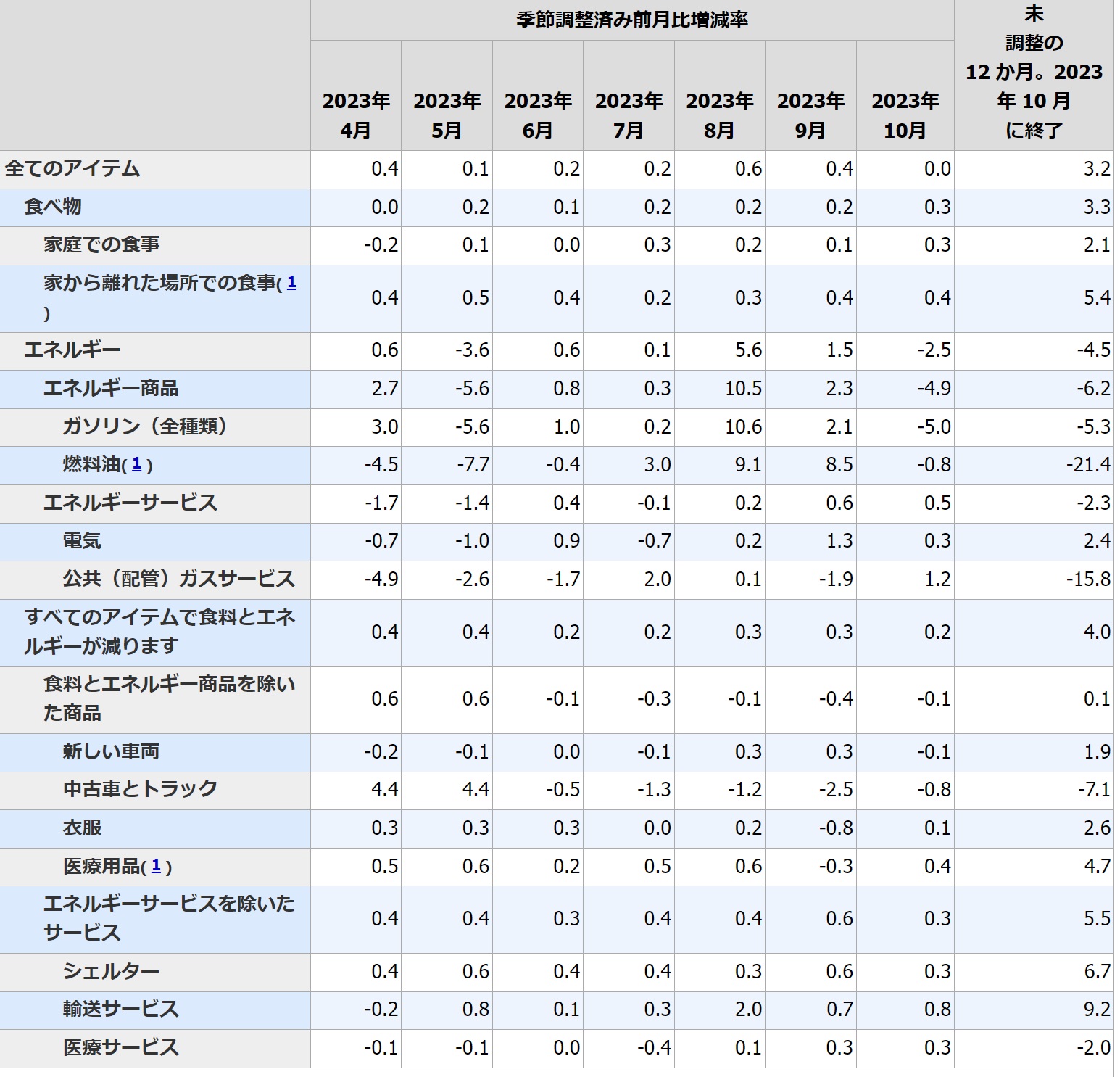

先週の市場を動かしたのは、米国のマクロ統計だった。最初にCPIこと10月の米消費者物価指数は全般に鈍化し、利上げ打ち止め観測が高まった。変動の大きい食品とエネルギーを除くコア指数が前月比0.2%上昇にとどまったこと、ガソリン価格下落の影響で、総合CPIが前月比横ばいとなったことなどからだ。詳細は下表から読み取って欲しい。

これを受けて、市場ではFRBの利上げ打ち止め観測から長期金利が低下、2年債利回りが5.03%から4.83%へ、10年債利回りが4.64%から4.44%にまで低下した。この日、金利低下を囃してフィラデルフィア半導体指数ことSOX指数は1日で+3.62%もの上昇を演じた。

だがその翌日10日に発表された10月の米小売売上高は市場予想ほど落ち込まず、更に9月分も上方修正されたこともあり、2年債以上の期間の債券利回りは軒並み10bp前後上昇した。これを受けて、フィラデルフィア半導体指数ことSOX指数の最大の貢献者(時価総額が最大)であるエヌビディア(NVDA)の連騰記録も10日で終わった。その傍らで発表された10月の米生産者物価指数(PPI)は市場予想に反して前月比で低下し、その低下幅は2020年4月以来の大きさとなった。

なんと総合PPIは前月比0.5%低下となって、市場予想の中央値0.1%上昇を大きく下回った。また9月も速報値の0.5%上昇から0.4%上昇に下方修正された。食品とエネルギーを除くコアPPIは前月比横ばい、そして前年同月比では2.4%上昇と21年1月以来の小幅な上昇率にとどまった。

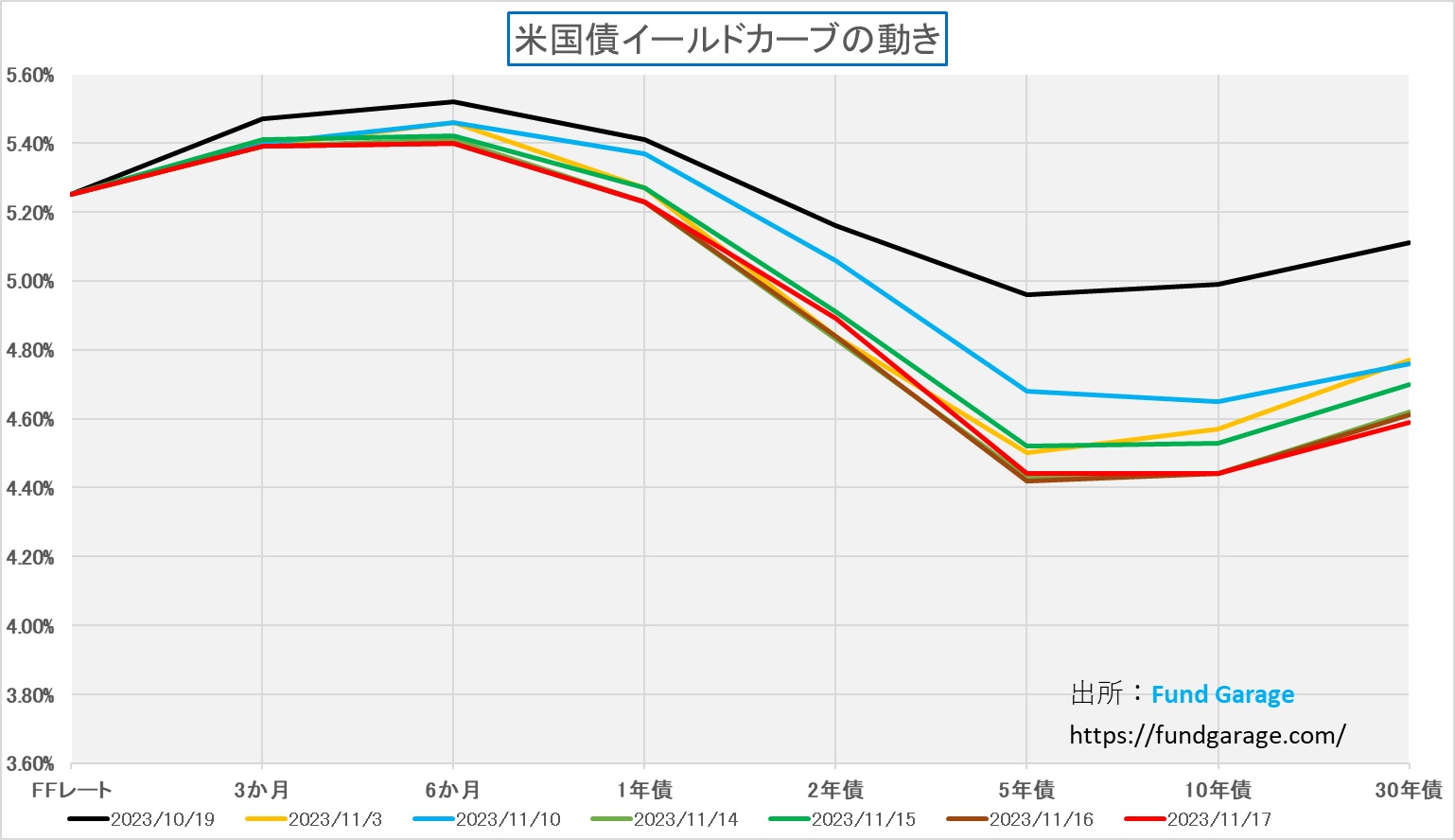

結果的に、市場はこれらのマクロ統計を好意的に受け入れた。つまり小売売上高は市場予想よりも強く(良い兆候)、物価上昇によるインフレ圧力は緩和(良い兆候)ということだ。結果的に下に示すように、イールド・カーブは大きく下方に移動して週末を迎えた。ひと月前の10月19日(黒線)には10年債利回りが5%前後になっていたことを考えると、様変わりしていると言える。但し、逆イールドが強くなったことは、決して褒められた話ではないことだけは注記しておきたい。一歩間違えれば、リセッション懸念が浮上するからだ。

各市場の動きを確認する

米国市場で、取り分けフィラデルフィア半導体指数ことSOX指数が牽引するような形でナスダックが上昇した時は、日経平均株価も急騰する。先週の日本市場では所謂「半導体関連銘柄」が乱舞した。レーザーテック(6920)やアドバンテスト(6857)などがその好例だろう。今週から取引所の対応に併せて「マザーズ指数」の名称を「東証グロース市場250」と変更したのでご注意頂きたい。NASDAQ指数よりも日経平均株価の方が上昇率が高い。

前述のような背景があってNASDAQよりもNYダウの方が上昇率が低いが、同じように日経平均株価よりもTOPIXの方が上昇率が低い。これは円債の利回りが低下したことで、日本でも銀行株が軟調になったからだ。長期金利が上昇(と言っても、たかが知れていると個人的には思っているが)していたことで、銀行の利ザヤが改善することを囃して買われていたメガバンクなども、米国金利の低下に併せて日本の金利も低下したことから売られた。

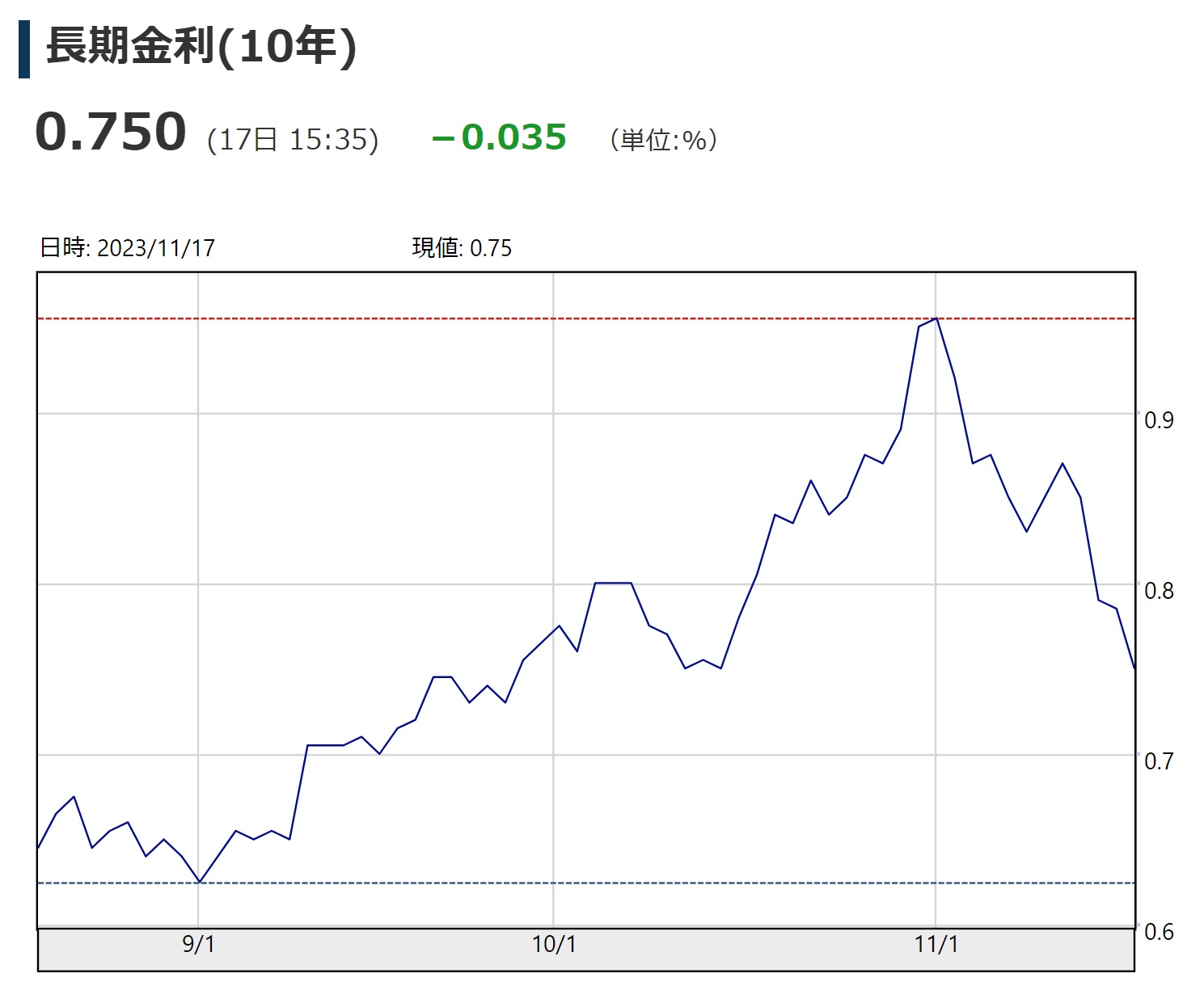

念のため、過去3カ月の日本の長期金利(10年債利回り)の推移をチャートで見ておこう。チャートで見ると、大きな変化があったように見えるが、絶対値で見ると、相変わらず「ごまめの歯ぎしり」程度の変動でしかなく、これについてあーだこーだと読み解く価値もどうかと思うが、一番高いところの11月1日の値は0.955%。つまり、0.195%も金利が低下したことになる。(説明していて、どこか虚しくなるのは気のせいだろうか?)。

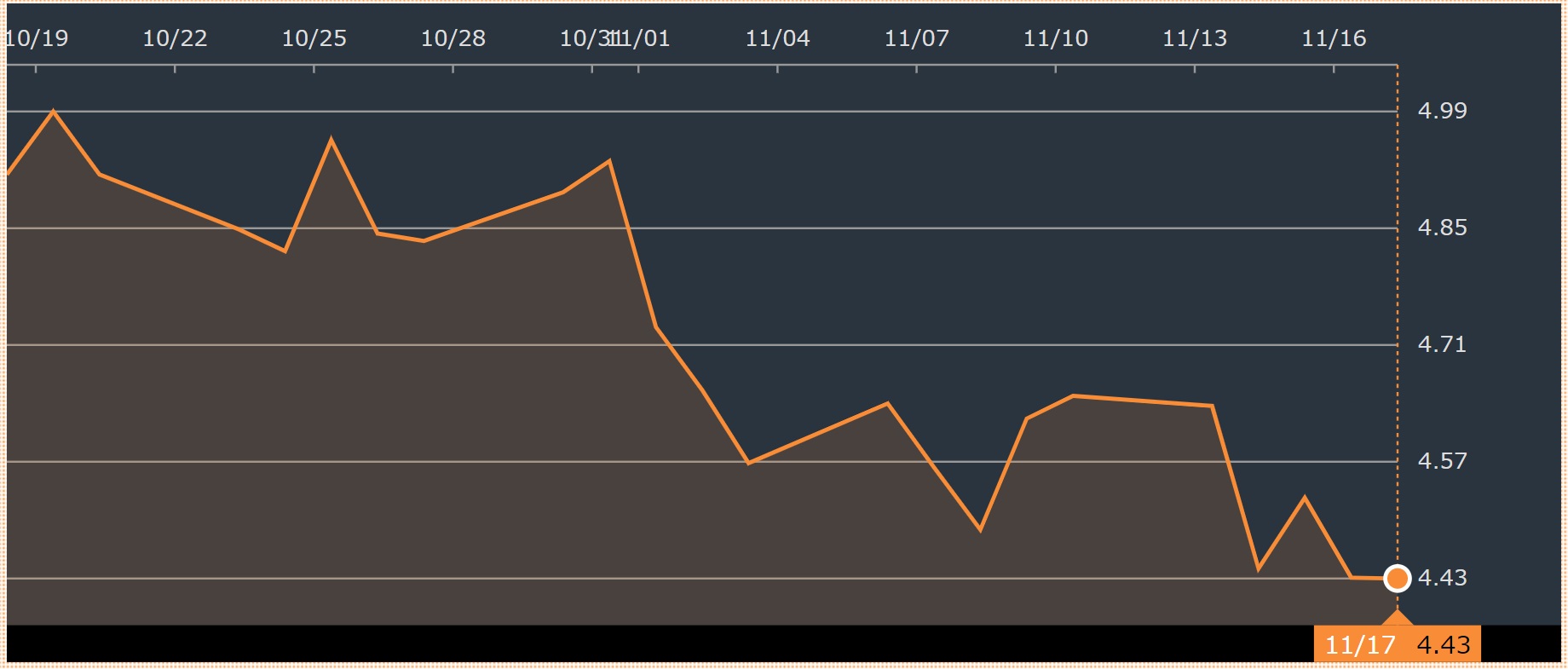

因みに米国10年債利回りの変動もお見せしておこう。こちらは直近の約ひと月分だが、0.560%の変動と言うことになる。10年債利回りの変動が債券価格に影響度は、概算で変動幅×10倍で正解となる。つまり、上下どちらかに1%金利が動いた場合、「1%×10年=10%」というのが概算数値だ。そもそも1%のインカムゲインさえ得られない投資対象である以上、そんなにドタバタ債券価格が上下変動されても困るだろうが、0.10%の利回り変動があったらならば、債券価格は1%、すなわち1円動いてしまい、1年分のインカムゲインを全て喪失することになる。勿論、保有し続ければその限りでは無いが、時価評価をしないとならない投資家(機関投資家や投資信託、或いはETFなど)は、リアルタイムでこの価格変動を織込まなければならない。余談だが、「債券投資はリスク許容度が低い投資家向き」という考え方は、既に古文書のような投資理論でしかない。

日本株式市場のテクニカルな状況

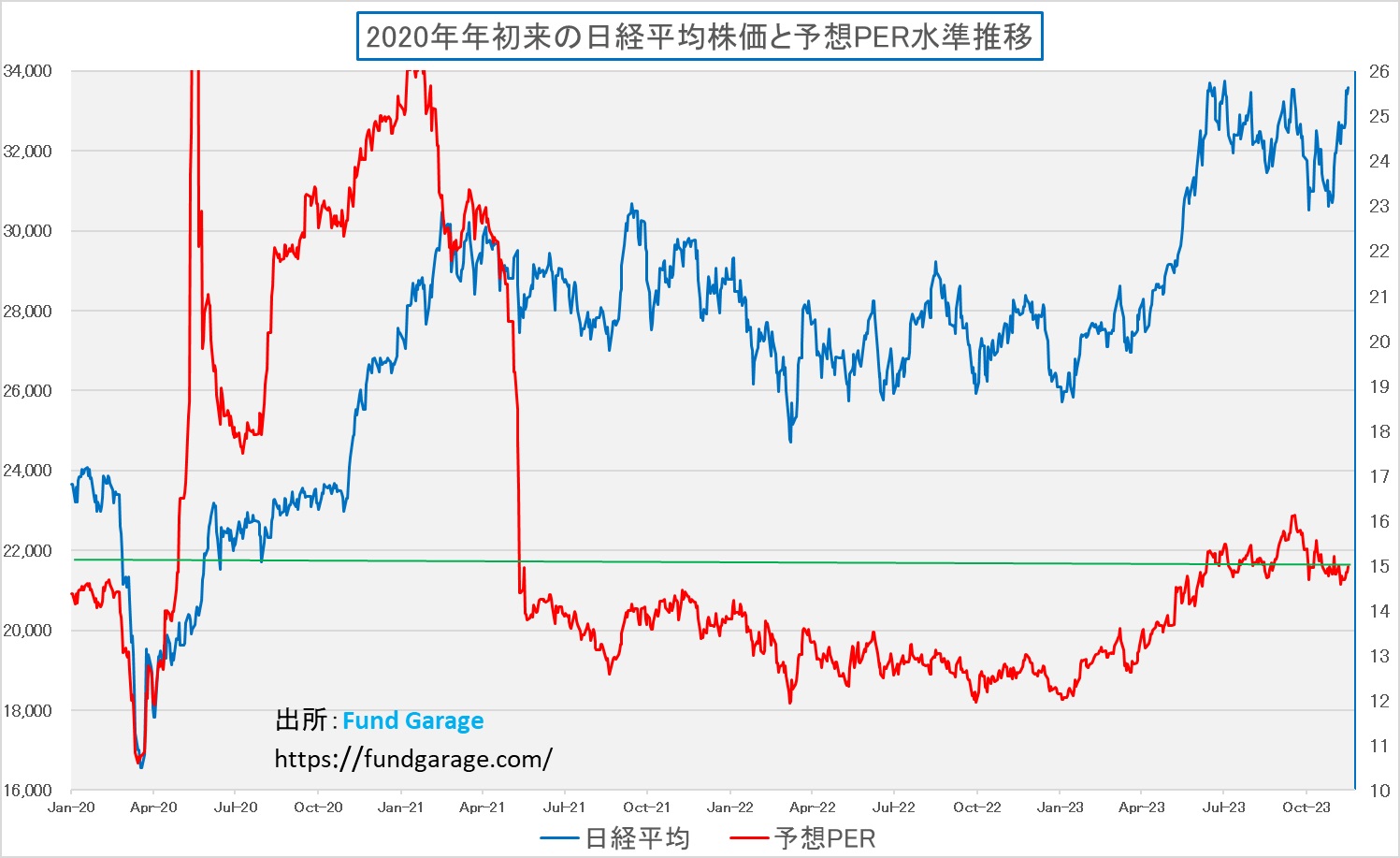

話の流れ的に、先に日本株市場のテクニカルな状況を確認しておきたい。と言っても、チャート分析を行うテクニカル分析ではなく、市場のファンダメンタルズ分析とでも言った方が正しいかも知れない。まずはバリエーション(割高割安判定)だ。

下のチャートは日経平均採用銘柄225種の予想PERの推移だが、FY2023前期の決算発表を受けて、株価が上昇した割には予想PERが上昇していないことを評価したい。だが、ヒストリカルに見て「割安です!」と太鼓判を押せるような水準では無いことも確かだ。更なる強気になるためには、企業の絶対収益の向上か、或いは「バリュエーション・ドリフト」と呼ばれる評価水準の絶対値の縦ズレが起きることが必要だ。

現在の日本株への投資主体は引き続き海外投資家がその7割を握っている。彼らから見て、「日本株が割安だ」と思える理由は何だろうか。或いは「日本株に投資したい」と思わせるのは何かということだ。勿論、カントリー・アロケーションの変更(例:中国向けの投資資金を日本に振り向ける)というのでも構わないが、日本が「先進国株式(Developed Country)」のカテゴリーにある以上、「中国⇒日本」という方針変更は、一般には成り立たない。

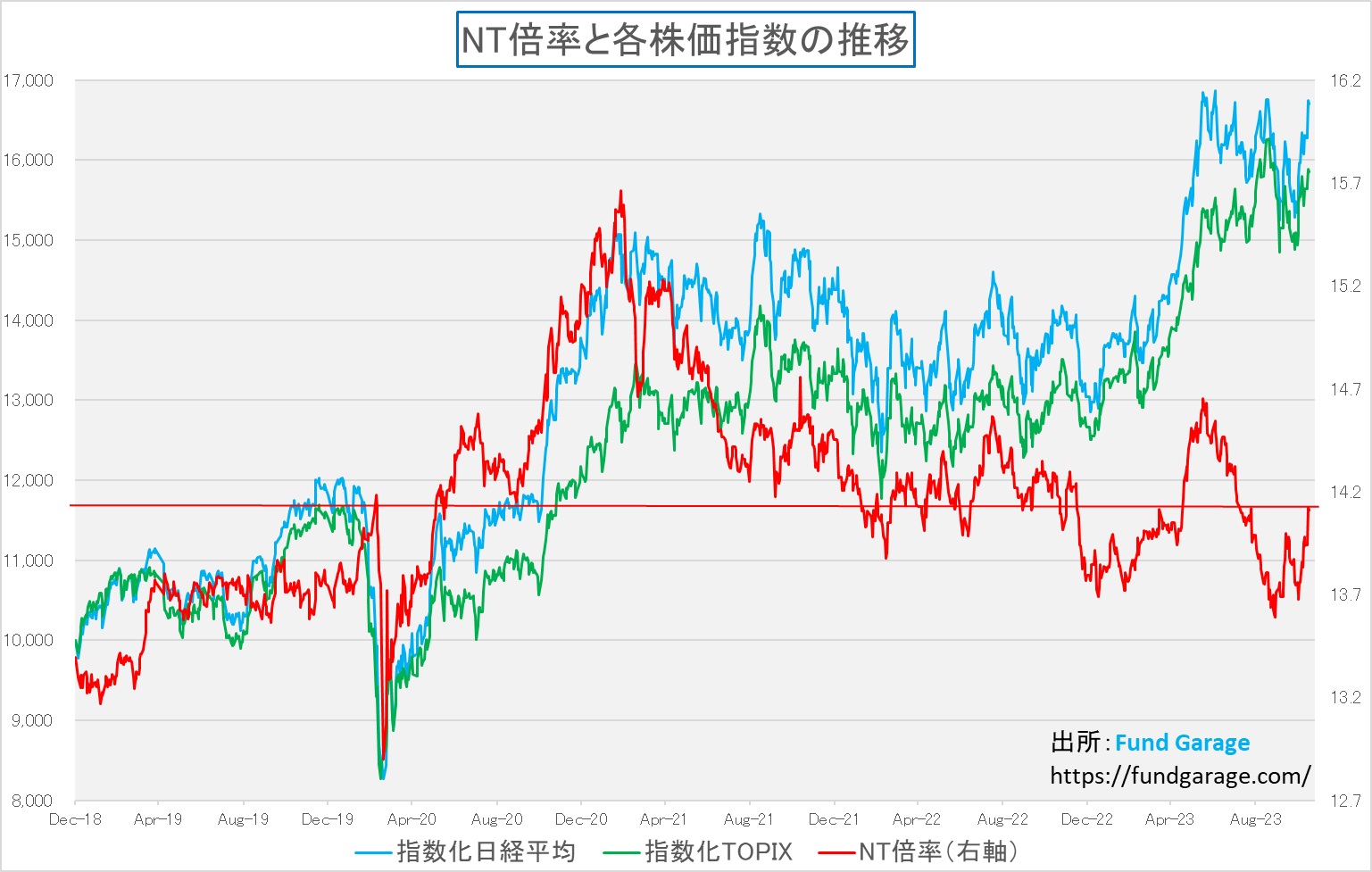

日本株式市場、一部の値がさハイテク株が買われていることで日経平均株価が吊り上げられているか否かを確認しておこう。それがNT倍率のチャートだ。実は幸いにもNT倍率が妙に割高になっているということは、現状は確認出来ない。逆に言えば、過去のNT倍率の水準で14.7倍程度は勢いが加速すれば有り得る水準であり、そこから逆算すると日経平均株価の35,000円台も見えてくるのは事実だ。ただその為には、何らかの「買う理由」が必要となる。個人的な感覚で言えば、「新NISA」投入が来年以降のマーケットに寄与するエネルギーは、そう大きくはならないと思っている。何故なら、若い世代(資産形成層)には日本の伝統的な企業よりも、アップル(AAPL)やマイクロソフト(MSFT)、或いはエヌビディア(NVDA)などの米国株の方が余程身近に感じられているからだ。

為替の動きを確認する

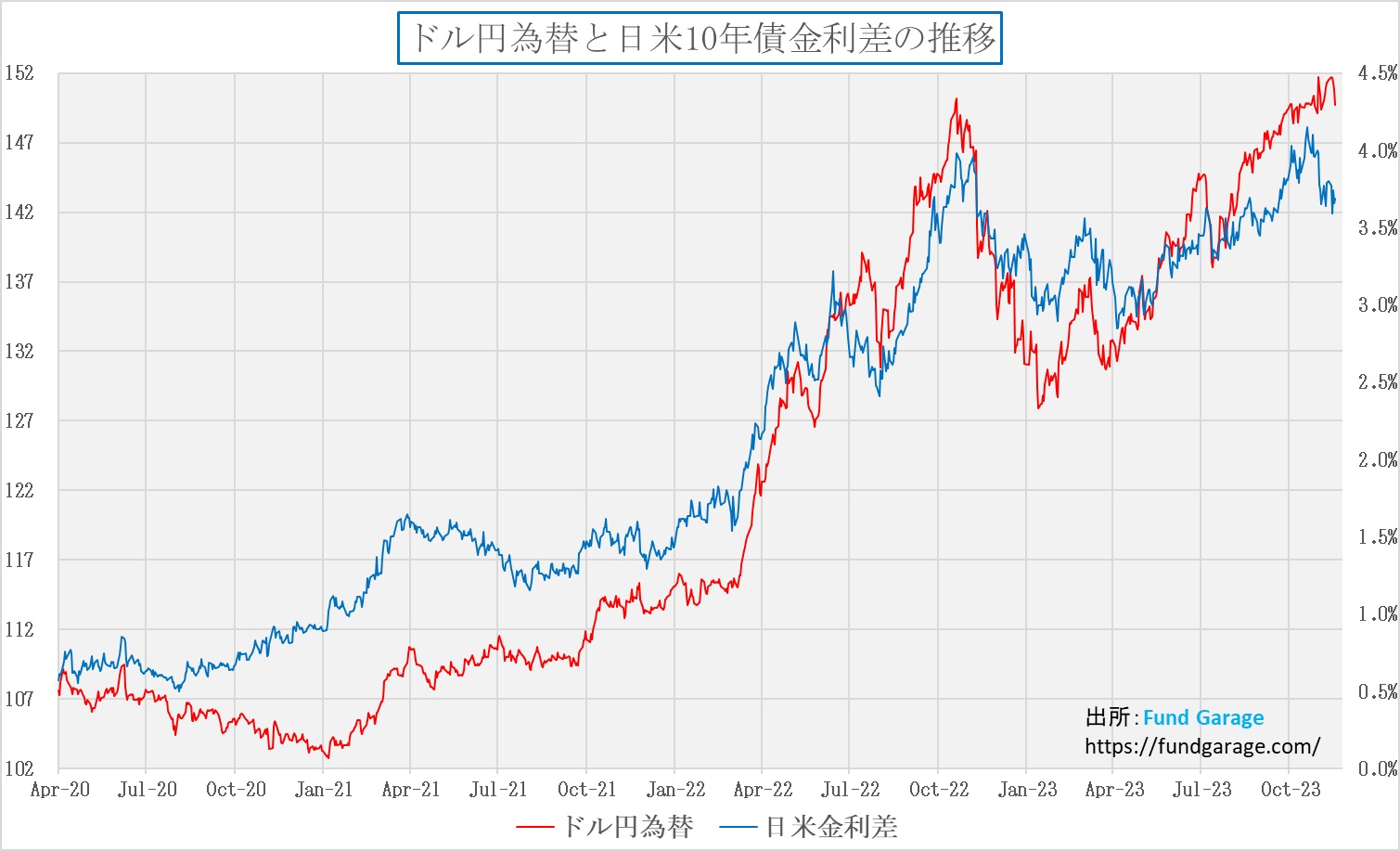

下のチャートを見て頂こう。ドル円相場は赤い線で描いてあるが、Y軸のトップは152円としてある。つまりギリギリまでは貼り付いたが、152円になることはなく、先週末は149.72円で一週間を終えた。金利差と言う視点からだけで足許のドル円相場の動きを説明するには無理がある。何故なら、この金利差からならば少なくとも147円以上に円高に動いていないと、チャート上、見た目が悪過ぎるからだ。

為替の専門家(?)は色々と小難しい理屈を並べ立てることがあるが、経験則からも絶対的に言えることは、同じものを常に同じように見ることが「見間違えしない」ための鉄則だ。何が言いたいかと言えば、このひとつチャートである一定期間以上はドル円相場の動きを説明出来た以上、本来は普遍的に「ある程度」の説明がつかないと駄目だということ。ただご覧頂ける通り、このチャートの前半部分、すなわち「Oct-20」と書いてある辺りから、「Apr-21」辺りの動きは金利差とドル円相場が負の相関のように動いている。もしかすると、今の足元の状況はその時に類似するのかも知れない。だとすれば、次に金利差とドル円相場が近似した動きなる時は、金利差がドル円相場に擦り寄るのか、ドル円相場が金利差に擦り寄るのか。米国のイールドカーブが逆イールドを強めている現状からすれば、正常化に向かう仮定で米国金利が上昇し、金利差が拡大すると考えるのが通常かと思うが、FRBが利下げを始めるようなら、逆の展開となるだろう。現状はまだその段階には来ていない。

やはり金利低下は株価にとっては支援材料だ

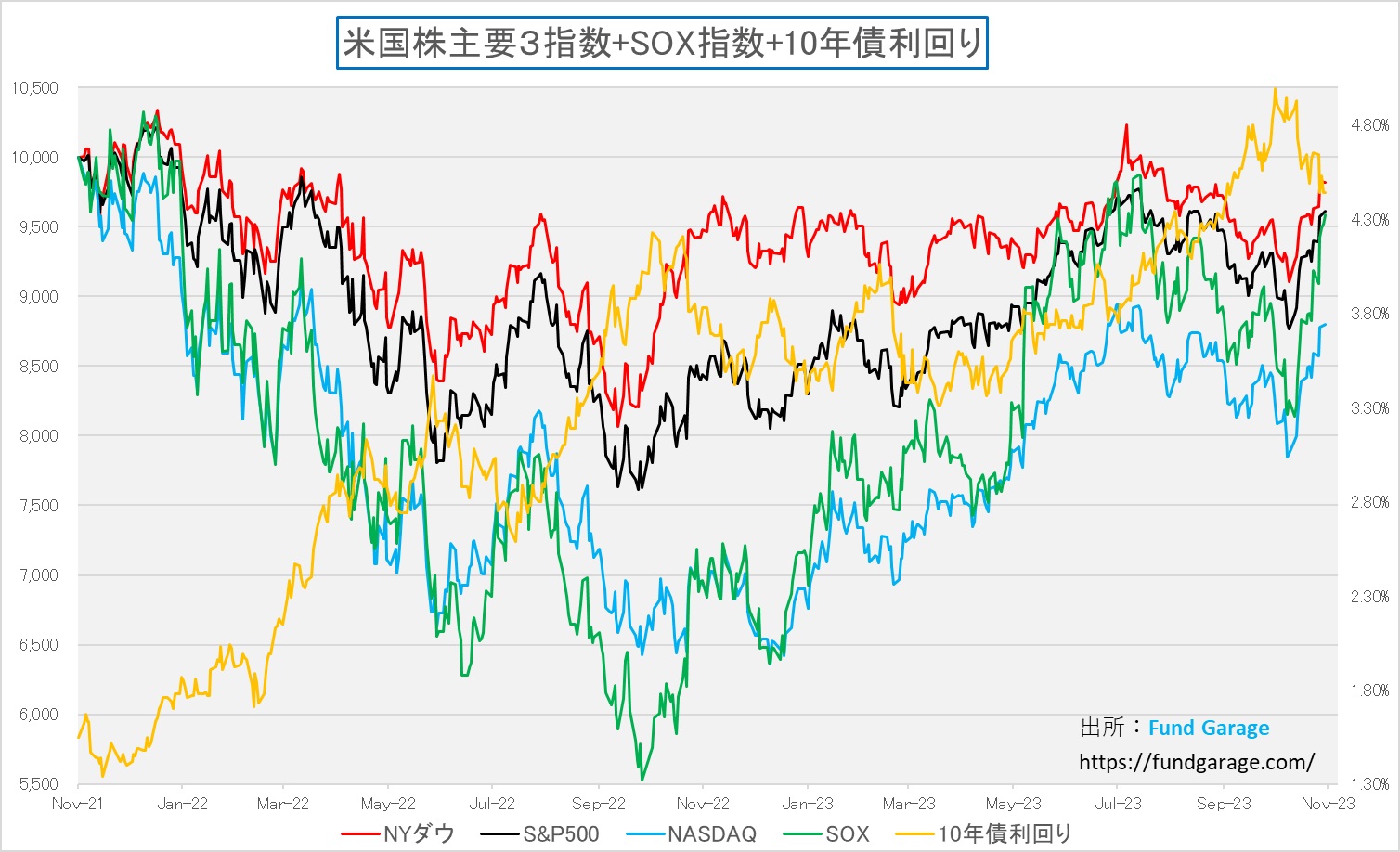

あらためてこのチャートをよく見ると、やはり株価上昇の支援材料の大きなものは金利低下なんだと再確認をさせられる。黄色い線で描いた米国10年債利回りと、各株価指数は明らかに負の相関関係がある。勿論、細かく見て行くと、金利上昇と株価上昇が同時に起きている時が度々あるが、大きくは金利低下が株価上昇を後押ししている時の方が多いは事実。足許の株価上昇は明らかに黄色いラインと正反対に動いているのが確認出来る。

この中で、最も深押ししたのが緑のラインのフィラデルフィア半導体指数ことSOX指数なのだが、NASDAQが最高値をつけた2021年11月19日を100%としてその変化を実数値で示すと、現在は左からNYダウが98.16%、S&P500が96.08%、NASDAQが87.97%、そしてSOX指数が95.82%まで戻して来ている。つまり、どの指数もその最高値は更新していないということだ。だがその一方で、NASDAQとSOX指数が最安値をつけた2022年10月14日からの上昇率のパフォーマンスを見ると、左からNYダウが17.93%、S&P500が25.98%、NASDAQが36.86%、そしてSOX指数が73.36%とかなり大きな違いが「株式インデックス」同士でも生じていることがわかる。

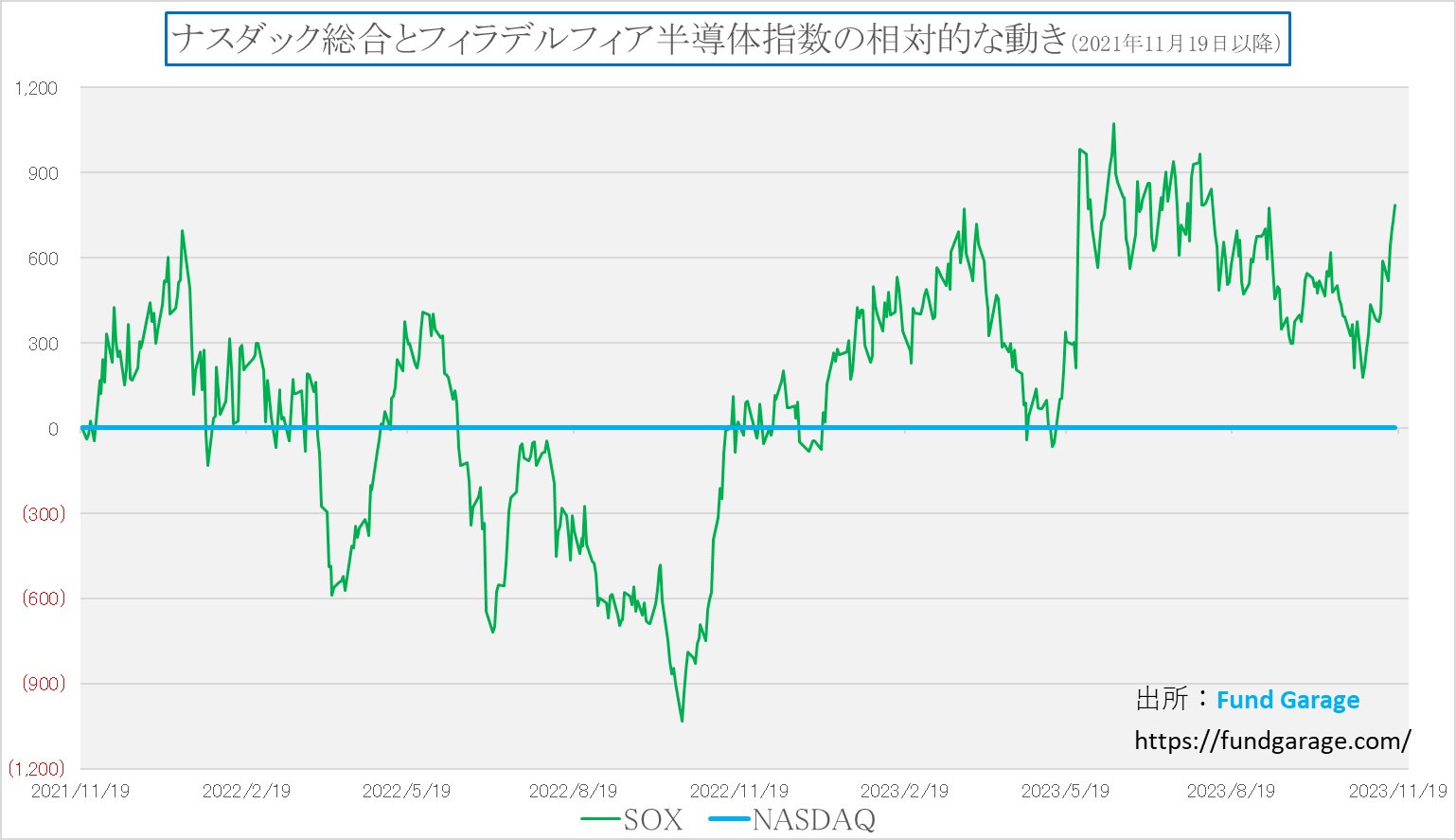

パフォーマンスが良い方のふたつ、NASDAQとSOX指数の比較をするとこんな感じになる。このチャートはNASDAQの動きに対する相対的なSOX指数の動きを示したものだが、気がついて欲しいのは、概ね四半期決算の発表タイミングで相対パフォーマンスに大きな変動が起きているということ。例えば、2023年5月中旬には、NASDAQとSOX指数の相対パフォーマンスが逆転し掛かるほどまでSOX指数の方がアンダーパフォームしている。だがその後に再び棒立ちになるほどにSOX指数のパフォーマンスが向上している。実はちょうど一年前にも同じようなことが起きている。そうこれこそが市場コンセンサスを大きく凌駕した実態ビジネスの状況の証明。例えば、この5月の時は「パソコンやスマホの売れ行き不振からメモリー半導体の価格低下」が市場コンセンサスだった時であり、それを吹き飛ばしたのがエヌビディア(NVDA)を始めとするAI関連半導体ビジネスの力強さだった。

金利が低下することが株価上昇の支援材料であることは確かな事実だが、株価指数が違えば、その性格も違い、ひと言で「米国株式」と括ってみても、これだけパフォーマンスに違いがあるということは忘れるべきではない。パッシブ運用でも、アクティブ運用でも、ベンチマークとする株価指数の選び方ひとつで成果には大きな違いが出てくるのも明らかだ。個人的は「アクティブ運用」が好きだが、仮にパッシブ運用をするのだとしても、ベンチマークの決め方には細心の注意が必要だろう。何故なら、長期投資になればなるほど、価格変動リスクは時間の中に溶け込んでいってしまうからだ。

OpenAI CEOの退任の影響

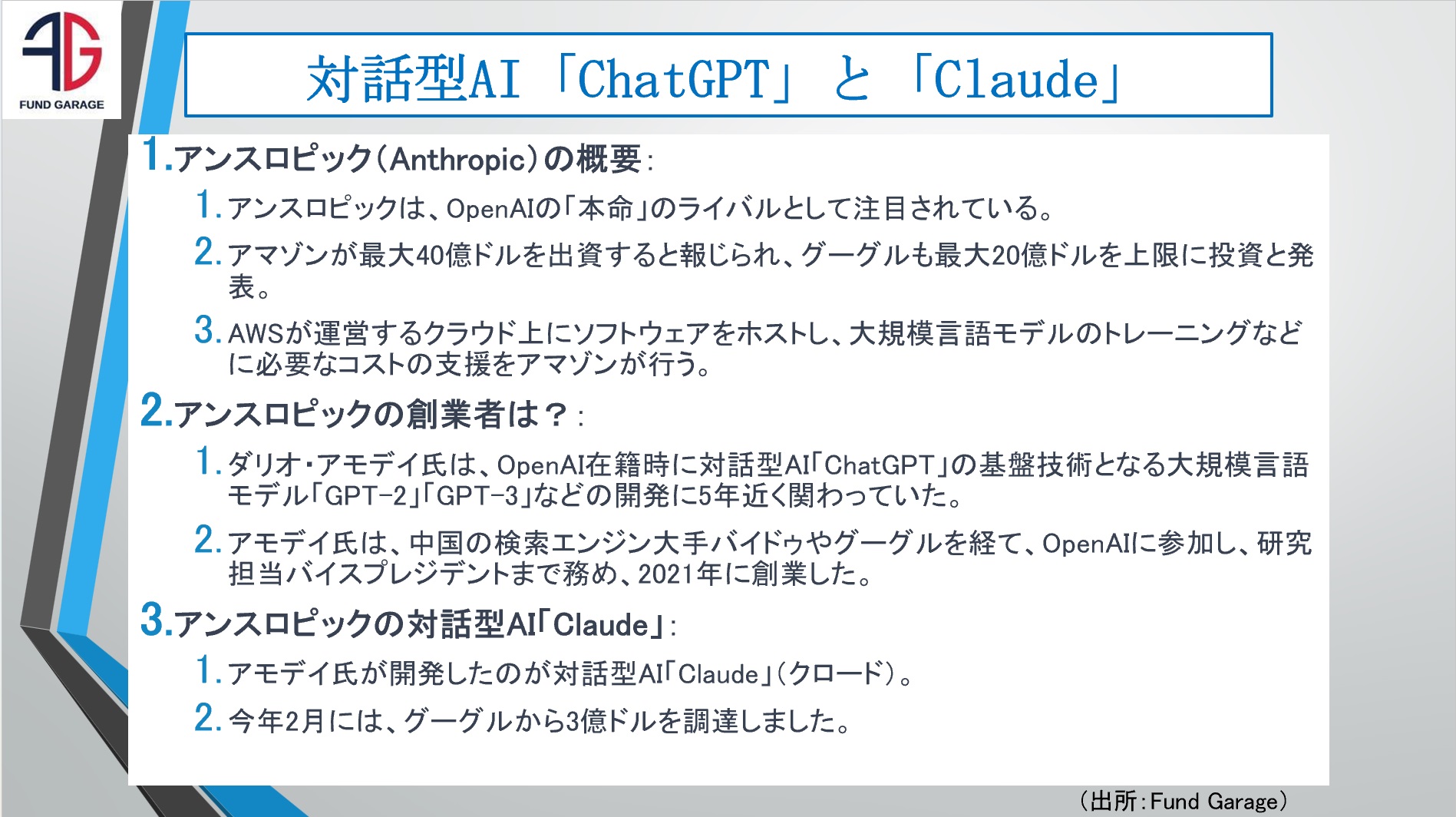

既に多くのメディアが報じているように、「ChatGPT」の開発元であるOpenAIのサム・アルトマン最高経営責任者(CEO)の退社が発表された。後任の暫定CEOとしてミラ・ムラティ最高技術責任者(CTO)が就任する。この報道を受けて、OpenAIへの最大出資元であるマイクロソフト(MSFT)の株価は2%近く売られたが、果たして、アルトマンCEOの退任はOpenAIの今後にどの程度影響するのだろうか。或いは、AI業界にとって、どう影響するのだろうか。

恐らく、大きな影響は出ないだろうと思われる。勿論、今この時点で断定することはリスクを伴うが、既にOpenAIは「ベンチャー企業」というフェーズではなくなっている。アルトマン氏については色々な伝聞もあるようだが、OpenAIで「ChatGPT」の基盤技術となる大規模言語モデル「GPT-2」「GPT-3」などの開発に5年近く関わっていた(現在は「GPT-4 Turbo」)ダリオ・アモディ氏(現在、人工知能(AI)スタートアップ企業兼公益法人アンスロピック(Anthropic)の創業者)と袂を分かつことになった辺りから、状況は変わったのかも知れない。また、OpenAIは既にマイクロソフト(MSFT)がその49%の株式をもつ会社であり、ある意味では、そのガバナンスの対象でもあるからだ。

調べていると、WSJ誌が「ChatGPT生みの親、アルトマン氏が抱える矛盾」という興味ある記事を2023 年4月7日に発表している。非常に面白い記事なので、是非リンクから一読されることをお勧めする。

右肩上がりのビジネス・トレンド

AMATの対中輸出規制違反の疑いは本当か

16日、半導体製造装置最大手のアプライドマテリアルズ(AMAT)は素晴らしい決算を発表した。CEOのゲイリー・ディッカーソン氏が説明したように「第 4 四半期に過去最高の収益を達成し、年間全体でも過去最高の収益とキャッシュ フローを達成」しており、その成長は「5 年連続でウェーハ製造装置市場を上回った」という。その具体的な内容は下記の通り。

- Q4 Non-GAAP EPS of $2.12 beats by $0.13.

- Revenue of $6.72B (-0.4% Y/Y) beats by $220M.

- The company generated $1.56 billion in cash from operations and distributed $968 million to shareholders including $700 million in share repurchases and $268 million in dividends.

- Q1 Outlook: Applied expects net sales to be approximately $6.47 billion vs. consensus of $6.37B, plus or minus $400 million.

- Non-GAAP adjusted diluted EPS is expected to be in the range of $1.72 to $2.08 vs. consensus of $1.83.

だが残念なことに、アプライドマテリアルズ(AMAT)の株価は時間外取引で売られ、そして本市場取引でも結局△4.02%と厳しい結果となって終わった。何があったのかと言えば、決算発表のタイミングと同時にロイター通信がスクープした「米アプライド・マテリアルズ、対中輸出規制違反の疑いで刑事捜査対象に=関係者」という記事の影響だ。記事によれば「規制を擦り抜けて中国半導体最大手の中芯国際集成電路製造(SMIC)に製品を輸出した疑いで刑事捜査を受けている。事情に詳しい3人の関係者が明らかにした。関係者の1人によると、米司法省はアプライド・マテリアルズが正式な輸出許可を得ないまま、SMICに数億ドル相当の半導体製造装置を輸出した可能性があるとして調べを進めている」とある。ご承知の通り、米政府は中国向けの先端半導体と先端半導体製造装置の輸出を制限しており、今年になって規制違反を取り締まるための特別チームを編成したらしい。これに引っ掛かっているという。だが情報ソースは「関係者」であり、ロイターの取材では「現時点でアプライドが規制に違反したかどうかは確認できず、この捜査が立件に至るかどうかもまだ分からない」というから、随分と間抜けで無責任な記事な気もするが、株価は好決算であったにも関わらず、下落して終わった。

直後に始まった決算説明会の席上、CEOのゲイリー・ディッカーソン氏は本件について「現時点ではアプライドへの重大な影響は増加していません。(we see no incremental material impact to Applied at this time.)」と言っており、SVP & CFOのブライス ヒル氏も「中国事業について説明します。ゲイリーCEOが説明したように、最近更新された通商ルールによる重大な影響が増してくる予想していません。第 4 四半期の当社の中国事業は予想通り成長しました。これは主に、5 億ドル近い収益に貢献した最先端 DRAM 出荷の増加によるものです。第 4 四半期における当社の中国での総収益は会社売上高の 44% でした。(’ll discuss our business in China. As Gary indicated, we do not expect an incremental material impact from the recently updated trade rules. Our business in China grew as expected in Q4, largely due to an increase in trailing edge DRAM shipments that contributed close to $500 million in revenue. In Q4, our overall revenue in China was 44% of company sales.)」という。

アナリストとの質疑応答に入って、最初にBernsteinのアナリストが本件について質問するが、SVP & CFOのブライス ヒル氏が「昨年、米国検察庁から召喚状を受け取り、中国への特定の出荷に関連する情報を要求していることを開示しました。そうですね、私たちはこの問題に関しては政府に全面的に協力していると言えます。そしてもちろん、私たちはすべての貿易ルールを遵守することに引き続き取り組んでいます。そしてご想像のとおり、これは現在進行中の法的問題であるため、現時点で出ているコメントに追加することはできませんが、これは当社にとって定期的な開示事項です」と断言している。

「炎の無いところに煙は立たない」とも言われますが、決算説明会でCEOとCFOが口を揃えてこう言う以上、マサチューセッツ州の連邦検事局から特定の中国顧客向けの出荷について情報を求める召喚状を受け取っていたことを2022年10月に開示しているという説明が最も正しい筈だ。もし、そこに嘘があるなら、間違いなく、アプライドマテリアルズ(AMAT)は長くは続かないだろう。

アプライドマテリアルズの決算ハイライト

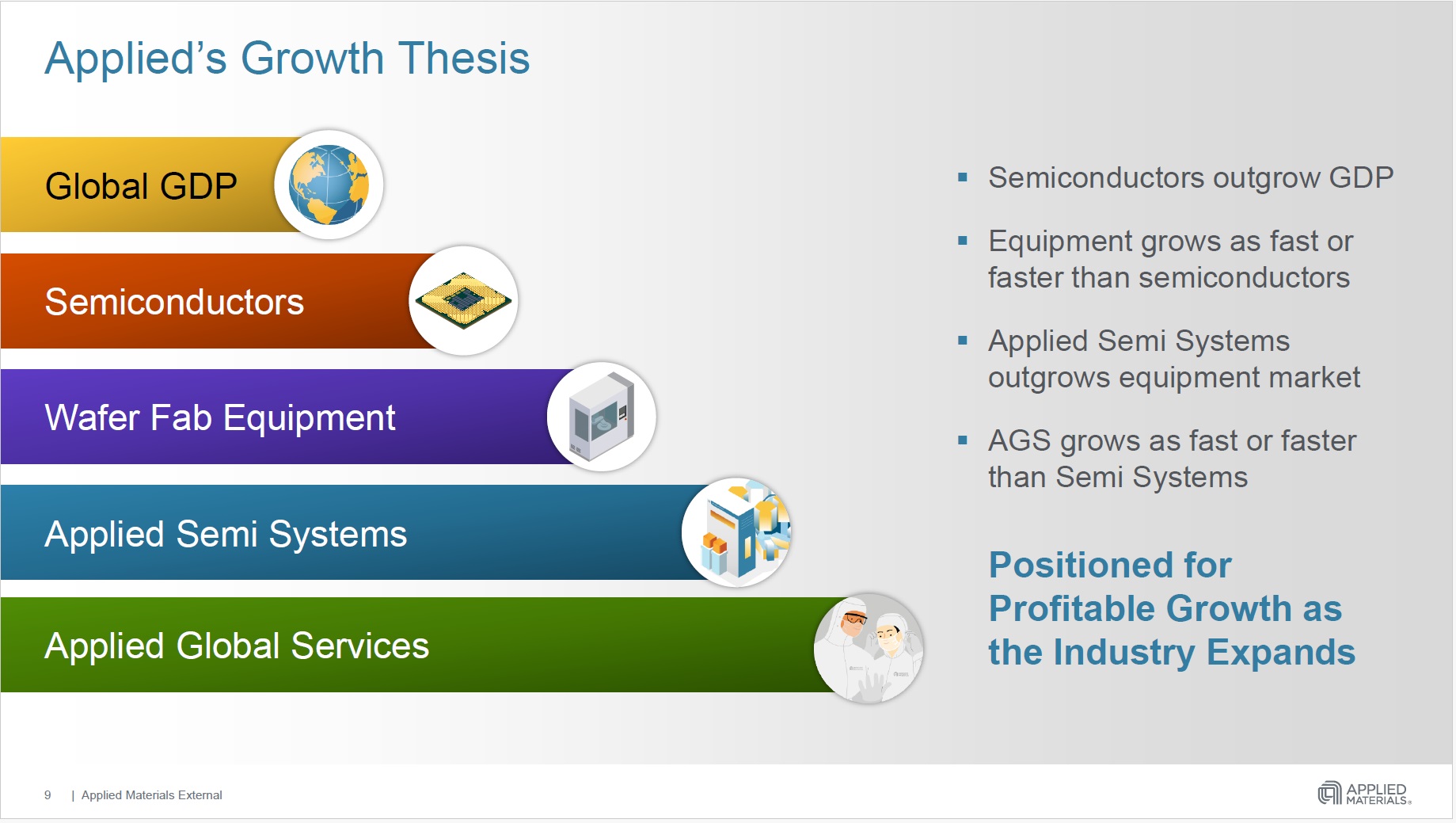

CEOは今後の見通しについて下記のスライドを使って「当社は長期的な成長の機会について引き続き前向きであり、半導体はGDPを上回る速度で成長し、ウェーハ製造装置は半導体と同等かそれ以上の速度で成長し、アプライドはウェーハ製造装置市場を上回るパフォーマンスを発揮し、当社のサービス事業も同様の速度で成長すると予想しています。または機器の販売よりも早くなります。(we remain positive about our long-term growth opportunities, where we expect semiconductors to grow faster than GDP, wafer fab equipment to grow as fast or faster than semiconductors, Applied to outperform the wafer fab equipment market and our Service business to grow as fast or faster than equipment sales.)」と大きなポイント5つを説明した。

では決算説明会でCEOのゲイリー・ディッカーソン氏、若しくはSVP & CFOのブライス ヒル氏が説明した重要なポイントを纏めてみる。

- 第 4 四半期の当社の中国事業は予想通り成長した。これは主に、5 億ドル近い収益に貢献した最先端 DRAM 出荷の増加によるものだ。第 4 四半期における当社の中国での総収益は会社売上高の 44% だ。

- 通年では、中国での収益は売上高の27%、中国でのセミシステムの売上高が20%、中国でのAGSとディスプレイの売上高が残りの7%を占めた。中国の国内製造能力は依然として世界の半導体需要のシェアを大幅に下回っているため、中国の装置需要は長期間にわたって健全な状態が続く可能性が高いと考えている。

- 主要なファウンドリロジックにおいて、当社は、お客様がゲートオールアラウンドおよびバックサイドパワーデリバリーを強化するという大きな変化に対して非常に有利な立場にある。ゲートオールアラウンドでは、24 年にある程度の収益が見込まれ、将来的にはさらに大幅に増加するだろう。バックサイド パワーも 24 年にある程度の収益が見込まれ、今後数年間で大幅な増加も見込まれる。

- 大きな変化について考えてみると、ハイ パフォーマンス コンピューティングのための AI があるが、さまざまな業界でエッジ コンピューティングが大幅に成長している。従って、市場構成については以前に話したものとほぼ同じになるが、ファウンドリロジックが 3 分の 1、ICAPS が 3 分の 1、メモリが 3 分の 1となる。

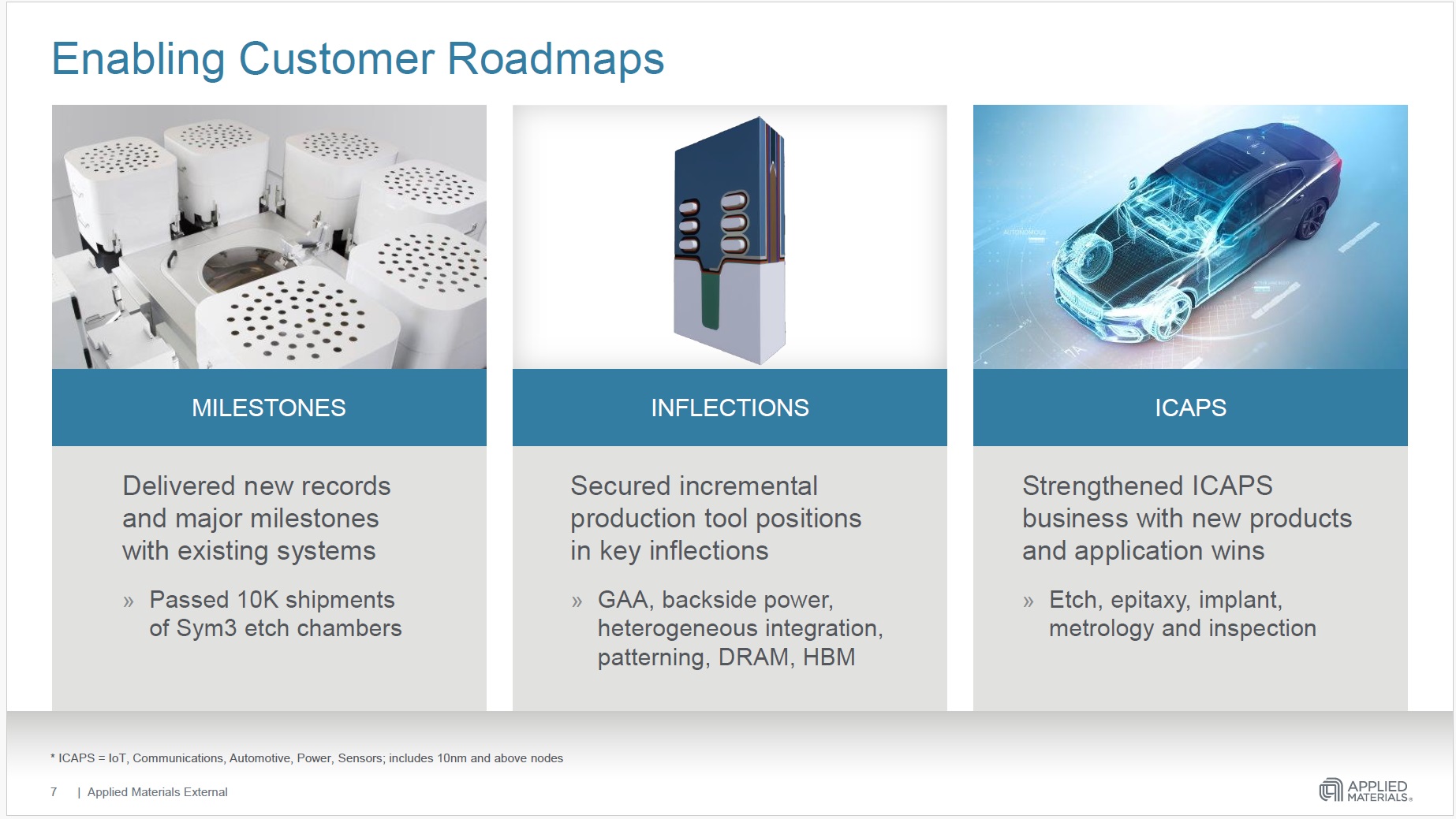

特に重要なのは、上記スライドの真ん中にある「INFLECTIONS」だ。専門的(マニアック、或いはオタク)過ぎてついて行けないと思われるかも知れないが、要は今現在、半導体製造は技術的に大きな変曲点にあり、半導体メーカーは投資を続けなければならず、その中心にアプライドマテリアルズがあり、その恩恵を最も享受出来るということだ。テクニカル・キーワードは、「Gate-All-Around」、「backside power」、「heterogeneous integration」、「patterning」、そして「HBM」といったところだろう。果たしてこの4つの単語の内、多少なりとも耳にされたことがあるだろうか。この業界、こうした耳慣れない単語が飛び交う時は、間違いなく「INFLECTION POINT(変曲点)」を迎えている時であり、投資が加速する。ただ注意を要するのは、市場は得てして「関係ないもの」まで誤解して飛びつくということ。やはりある程度は、ハイテク株投資をするならば、実際に触れてみるとか、調べてみることが必要だと思う。

まとめ

いよいよエヌビディア(NVDA)の四半期決算

散々「Thanksgiving」と言いながら、実は現地時間の火曜日には、大注目のエヌビディア(NVDA)の決算発表が行われる。その結果を受けて、株式市場がより一段と強気になるか、一旦は失望して「上げ一服」となるか、正直に言って、その正解は今現在、市場参加者の中で分かる人は誰も居ない。知っているのは「インサイダー」だけだ。

ならばその結果発表を待つまで、投資家は「数字当てっこゲーム」の参加者としてギャンブルをするだけなのだろうか。間違いなく、その答えは「NO」だと言える。一般的な分類で「グロース銘柄」と呼ばれる銘柄で、バリュエーションも高いと言われているものならば、超短期的には、その「数字当てっこゲーム」の参加当事者とならざるを得ないことは確かだが、目的は「当たった、外れた」で一喜一憂するためではない。きっと今週火曜日(日本時間は水曜日早朝)には、市場関係のメディアがこぞってその結果発表に沸き返るだろう。そしてある者は膝を叩き、そしてある者は俯きながら机を拳で叩くかも知れない。

収益予想を精緻にデータから予測しようとする人も居るが、どんなに精緻な予測モデルを作ったとしても、四半期毎の決算数値を完璧に予測出来る方法はない。もし実際にそれが可能ならば「絶対に儲かるAI投資モデル」といったものが発明されるだろう。だが、かの投資の神様と崇められるウォーレン・バフェット氏でさえ、そんなものは持っていない。またどんなにたくさんのデータがあっても、ノーベル賞を受賞するような天才集団だったとしても、企業収益や株価をピンポイントで予測することは絶対に出来ない。出来ることと言えば、傾向値を探り、その傾向値の集合体としてのトレンド分析をするだけだ。昔から思っていることは、投資家の仕事は「刑事」の仕事に似ているということ。状況証拠を集めて、そこから推論し、更に状況証拠を集めて、より適切だろうと思われる推論を立てるのが仕事だからだ。

エヌビディア(NVDA)の場合、当然現在は「AI」という時代の流れが大きく株価を後押ししているのは事実。何故なら、エヌビディアのGPUが無ければ、現在の優秀なAIは成り立たないからだ。「AI」を自社で使いたい、「AI」を使ったサービスを顧客に提供したい、などと考える企業は、現在はこぞってエヌビディアのGPUを購入するしかない。

CUDAというプラットフォームの存在

では、何故エヌビディアがそうまで強いのかを考えてみたことはあるだろうか?もちろん、GPUの老舗であり、ハードウェアとしてのGPUの能力がずば抜けていることも事実だが、もうひとつ重要なことが、簡単に言えば「パソコンのWindowsも作っている」ような会社だからだ。それがCUDAというソフト。

CUDAとは「Compute Unified Device Architecture」の略で、NVIDIAが開発したGPUを使って、高速な計算を行うためのプラットフォームとプログラミングモデルを提供するもの。一般的に、GPUはビデオゲームやグラフィックス関連の作業に使用されるものだったが、このCUDAを使うことで、科学計算や工学的なシミュレーション、データ解析など、さまざまな高度な計算作業にGPUが利用出来るようになった。GPUを計算に使うことのメリットは、多数の小さなコアを使って、それらが並列処理をすることで、同じ計算をCPUだけで行う場合と比較して、格段にエネルギー効率を向上させることが出来ることだ。

実はGPU自体はアドバンスド・マイクロ・デバイス(AMD)も作っているし、インテル(INTC)もAIチップを開発しており、また名立たるクラウド・サービス・プロバーダーであるAWSのアマゾンドットコム、Google Cloudのアルファベット(GOOG)、或いはAzureのマイクロソフト(MSFT)などもGPU若しくは同等の演算が可能な半導体を開発製造している。近時はこれにアップル(AAPL)やクアルコム(QCOM)なども加わってしのぎを削っている。

ただエヌビディアの強さは単にGPUの物理的な性能優位性だけではなく、このCUDAにあると言われている。それはCUDAの歴史が長く、既に広く開発者の中に浸透しており、またエヌビディアがCUDAに関して豊富なドキュメンテーション、チュートリアル、コミュニティサポートを提供していることが挙げられる。これにより、AIの開発者がCUDAを学び、活用するための敷居が低くなっているからだ。

実際、エヌビディアのCUDAに類似する技術として、AMDや他のハードウェアベンダーが提供する代替技術はいくつかある。主なものを列挙すると:

- AMD ROCm (Radeon Open Compute Platform):

- ROCmは、オープンソースのGPUコンピューティングプラットフォーム。

- AMDのGPUに特化しており、高性能コンピューティング、機械学習、データ分析などに利用される。

- ROCmは、CUDAよりも後発であるため、普及度はまだ低いが、オープンソースである点とAMD GPUを使用するユーザーには魅力的な選択肢となっている。

- OpenCL (Open Computing Language):

- OpenCLは、異なる種類のプロセッサ(CPU、GPU、その他)での並列コンピューティングを可能にするフレームワーク。

- NVIDIA、AMD、Intelなど、複数のハードウェアベンダーがサポートする。

- OpenCLは汎用性は高いが、特定のハードウェアに最適化されていないため、場合によってはCUDAよりもパフォーマンスが劣ることがある。

- 普及度は広範にわたっており、多くのプラットフォームで利用されている。

- Intel oneAPI:

- IntelのoneAPIは、CPU、GPU、その他のアクセラレーターにわたる統一されたプログラミングモデル。

- Intelのハードウェアに特化しており、特にIntelのGPUやXeonプロセッサ向けに最適化されている。

- oneAPIは比較的新しい取り組みであり、普及はこれからという状況。

これらの技術は、CUDAと同様に高性能コンピューティングの分野で重要な役割を果たしているが、CUDAの長年にわたる開発と広範な採用により、特にGPUコンピューティングの分野ではCUDAがリーダー的な地位を築いていることは事実だ。要はパソコンに喩えるとWindows OSを提供するマイクロソフトのような存在だということだ。

ならば次の議論はAIがどこまで普及しているのかということになる。こうしたものは、ある一定以上の普及率に達した段階で、需要が急減し、より高性能な新商品を開発するか、或いは時間が経過しての更新需要しかなくなる。その最たるものがパソコンであり、スマホだ。ローエンド・モデルの汎用品と呼ばれるものが登場する頃には、市場は飽和状態になっている。

AIの現状の普及度を考える

次の論点となるのは「AIの現状の普及度はどの程度だろうか?」ということだ。今や世界第二位の経済大国になった中国の習近平国家主席が、わざわざサンフランシスコまで出向いて「AI向けの最先端半導体を輸出しないのは不公平だ」と言わしめる程に、その世界的な需要は大きく、とてもローエンド・モデルの汎用品といったものが登場する段階にはなっていない。そもそも前回の「OpenAI DevDay」でも明らかになった通り、まだまだAIは極めて初期の段階にあるのも事実。実際、周りを見回してみて、適切なAIの現状評価を持っている人はそう多いとは思えない。多くは「そもそもまだ使ったことが無い」であり、仮に使ったことがあっても「少し試してみた」程度の話。実際に業務フローに取り込んで利用している人は、案外少ないかも知れない。何故なら、まだ「未知なる存在」であるからだ。企業サイドで見てみても、「積極的に使いなさい」としているところもあれば、「業務にChatGPTなどのAIを利用することは禁ずる」としているところも多い。

そこにあるのは「過大な期待」な場合もあるし、単に「新技術のアダプテーションに後ろ向き」ということもある。「AIなんて・・・」と言う言葉の後に続くのは、得てして「等身大のAIの現状」を適切に捉えたものではない場合が多い。

そもそも短期的(3カ月毎)な企業収益予測をピンポイントで立てることに目くじら立てて必死になるのは無意味だ。何故なら、未来を見てこれる人は誰も居ないからだ。創業者だろと、熟練経営者だろうと、結局はそれまでの経験や勘に裏打ちされた推論を行うしかないのだから。だからこそ、大きなグランド・デザインを描いて、その流れを確認してみる必要性がある。それがいつもお伝えしている「右肩上がりビジネス・トレンド」だ。だからこそ、「良い決算だと嬉しいな」とは思いつつ、この火曜日に過大な期待もしていないというのが実態だ。でも、結果はあとからついてくるのだから。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】ChatGPTの進化とフェイクニュース【元銀行員VTuber】」となります。今回は米国政府の閉鎖についてが前半ですが、後半ではChatGPTの最新状況について、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全35本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。