百人百様の「AI」に対する理解と想いがある

理解不能なエヌビディアの決算発表後の株価運び

先週末から始まったOpenAI・サム・アルトマンCEOの解任劇、WSJ誌によれば「「効果的利他主義(Effective Altruism)」を巡る騒動」だったと分析しているが、結局はサム・アルトマン氏が創業者でありながらも「元CEO」として一旦は野に下り、マイクロソフトへの参加発表(新しいAI研究チームを率いるため)を経ながらも、結局は再度元さやのCEO職に復職、というお騒がせなドラマとなってこのドタバタ劇は幕を引いた。そしてこのドタバタ劇のきっかけを作った取締役会メンバーは退任し、新たに新しい「初期」取締役会には、元セールスフォースの最高経営責任者ブレット・テイラー氏、元米国財務長官ラリー・サマーズ氏、そしてクオラ創業者アダム・ダンジェロ氏が参加する。ドラマは11月16日に始まり、11月21日は幕となった。

※効果的利他主義とは・・・社会問題に対して最も効果的な方法で貢献することを目指す哲学および社会運動。この考え方は、寄付やボランティア活動を通じて、最大の社会的利益を生み出す方法を科学的かつ合理的に考えることを重視する。

本件で明らかになった重要なポイントは、AIを取巻く環境(問題?課題?)として、ひとつには当然その膨大な研究開発費を捻出するために、どのようにビジネスに乗せるかという課題が当然にしてあり、もうひとつには、どのようにAIの安全性と倫理的な使用を担保するかという相反する面を伴う課題もあるということだ。「AI」が金の卵を産む鶏であることは衆目の一致するところでもあるが、使い方を誤れば、たとえば単純な例としては軍事目的で利用されたりすれば、未来のAIは人類の敵と成り兼ねないからだ。ただ間違いなく、良くも悪くも、再び今回の一件でAIには世の中から多くの熱い視線が再度さらに注がれた。お金の匂いのする所には、必ず何やら「邪」な力が加わるのが世の常である以上、ChatGPTなどの明かるい側面の裏側、「暗黒面」にも今回は目を向ける必要性が再認識されたということだろう。それにしても、マイクロソフト(MSFT)のサティア・ナデラCEOの動きは速かったと思う。

その傍ら、11月21日の米国市場の引け後、今やAI関連のトップ企業と目されるエヌビディア(NVDA)が第3四半期決算を発表した。世界中がAI向けのGPU半導体の需要が高いことを誰もが疑わない一方で、新型コロナウイルスの感染拡大後のサプライチェーンの混乱がまだ尾を引くとも言われる半導体業界、どこまでその旺盛な需要にこたえることが出来たかは誰もが注目するところだった。

エヌビディアの決算内容等については後述するが、実績、ガイダンス共に市場コンセンサスを上回る見事なものだった。だが、大変不思議なことに、時間外取引から早くも下落が始まり、翌日の本市場取引でも下のチャートが示すように、500ドルから480ドル割れまでストンと売り込まれた。そして更に週末金曜日も売られ、一週間の高安は上が504.09ドル、下値が週末の477.76ドルとなった。正直ありきたりな「対中国向け貿易規制」の不透明さという「それらしい」理由以外は、「Thanksgivingでまともな機関投資家が市場に居なかったから」というような野暮ったい理由しか思いつくことは出来なかった。だが少なくとも前者については決算説明会の中でも質問があったが、余程心配性な投資家でもない限りは、株価を左右する材料とは受け止めなかっただろう。

ただ、その一方で、OpenAIの話題然り、エヌビディアの決算然りだが、AI、特に生成AIのような新しい技術が急速に進化し、社会に広がる中では、それを適切に理解し、その利用を正しく促進しようとする動きは非常に緩慢である(上辺だけを齧って、なんでもかんでも「AI」に絡めて、安直に利益を得ようとすることは、歴史的に資本市場では頻繁に起きる)ことが、この手の状況を短い期間だが引き起こすことはよくあることだ。

Thanksgivingの一週間の市場変動

この一週間はThanksgivingを挟んでいるため、決して全員が参加していたマーケットとは言えない。「リーブ・オーダー」と言って、「もし、○○○○な状況になったら、ABC株をX株、買う/売る」というような指図を残して休暇に入る機関投資家はいないわけではないが、基本的にどこに居ても「連絡がつく」時代、それさえも減ったと言える。またファンドマネージャーのメンタリティからすれば、市場をきっちりと見ていない時に「値位(ねぐらい)」だけで適当な判断を下すことは出来ないというのが本当だ。恐らく、個人投資家の人も、バケーション休暇の最中に、好んで売買をする人は、決して全ての人ではない筈だ。実際、海外投資家が実質的な支配者である日本市場で言えば、先週、売買代金が4兆円を超えたことは一日としてなく、月曜日の3兆7千億円弱が最高だ。騰落率の方も、結果的にどの市場も絶対値は大きくはなっていない。

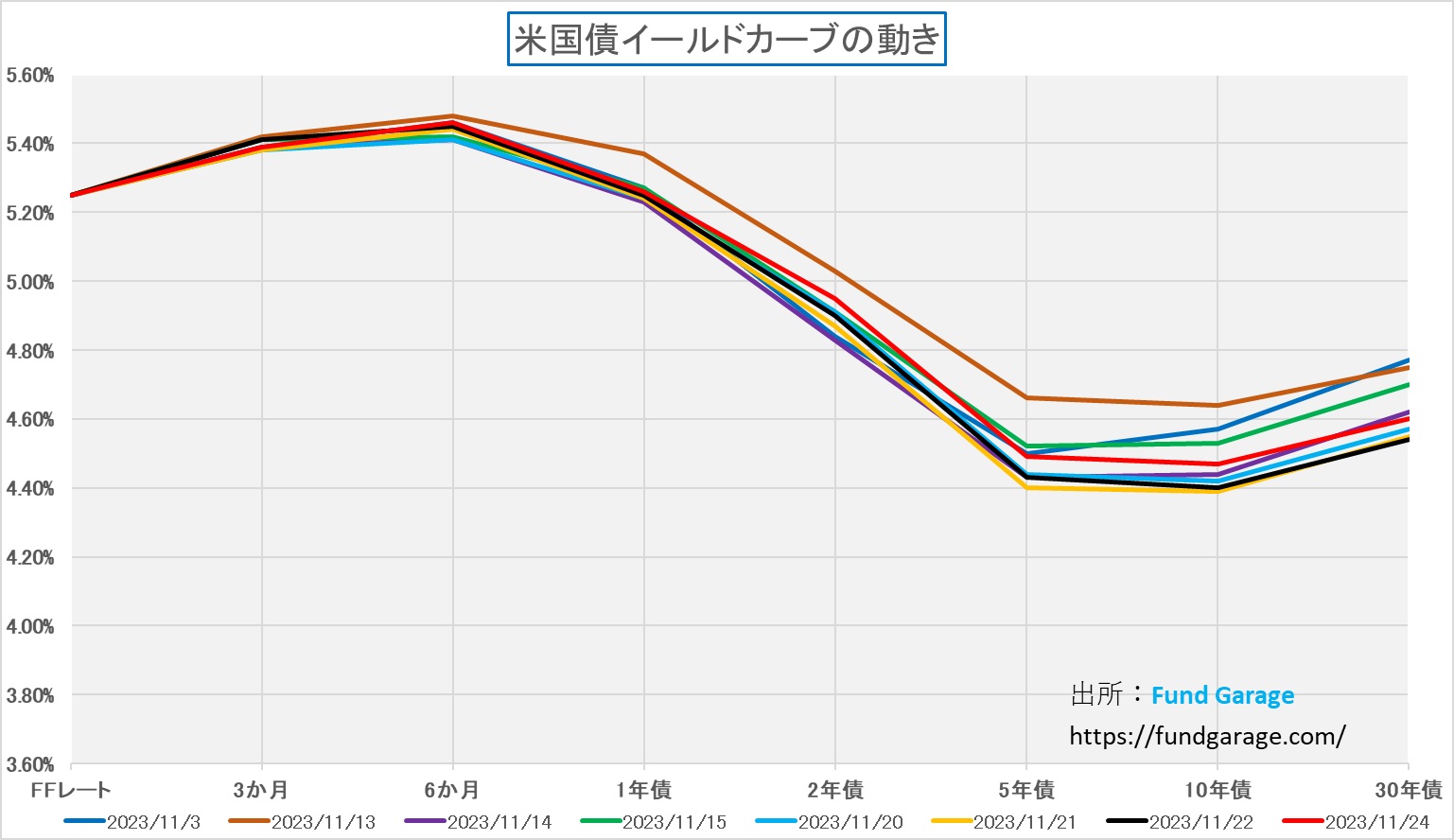

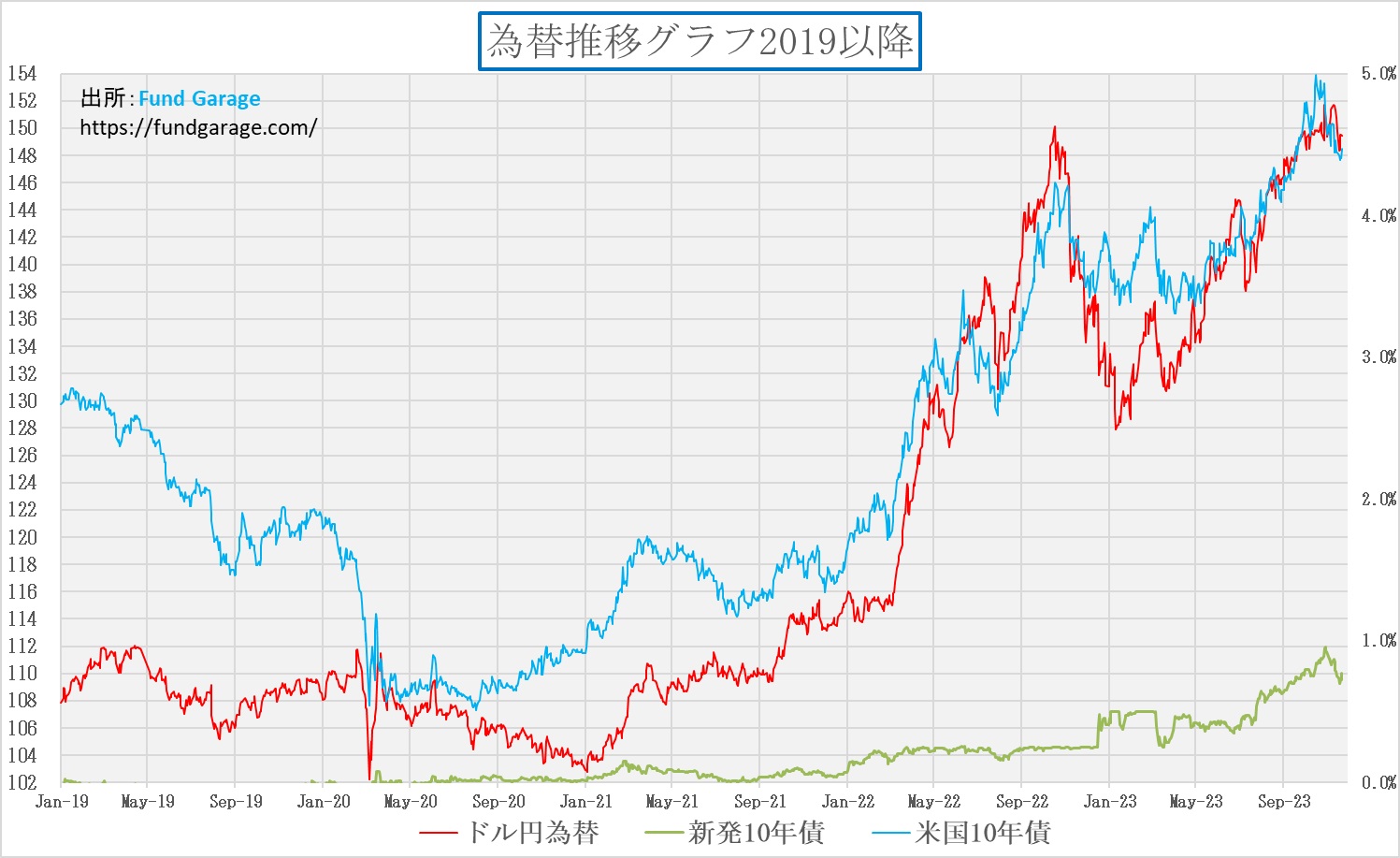

不気味に金利が下落(価格は上昇)した米国債券市場

そもそも米国債券市場は先週3日間と半場しか取引はしていない。Thanksgiving当日の23日は全日、そして翌24日金曜日も後場は休場となっているからだ。そんな中で、下記で観察できる通り、イールド・カーブの10年債下限は4.40%まで低下した。これすなわち「債券が買われた」ことに他ならない。まず一番上にあるイールド・カーブは11月13日のもの。つまり10月小売統計が発表され、米景気が堅調であるとする材料が発表になった時だ。そして多くのイールド・カーブの真ん中に位置する紺色のラインがFOMCの直後のそれだ。Thanksgivingの前後の金利はFOMC後の時よりも低い水準で終わっているのが先週の特徴だろう。

ならば日米金利差の縮小から為替は円高になったかと言えば、週明けの148.36円が最高値で、その後は円は売られて円安となり、週末は149.44円で終わっている。その背景は、米国債金利の低下に併せて、何故か、日本の10年債利回りも低下しているため、単純な金利差変動にはならないからだ。まあ、それでも多少は円高になったことで良しとすべきなのかも知れない。

右肩上がりのビジネス・トレンド

AIの現実的理解:投資家へのガイド

昨今のメディアの報道や、株式市場の動向などを見ていると、あまりにも「AI」と呼ばれるものが急速に立ち上がり、表舞台に主役として飛び出てきた一方で、現実には、多くの人々にとって、それはまだまだ未知のものであり、ChatGPTのような生成AIについても、評判は高まる一方だが、実際に何らかの形で仕事や遊びにChatGPTを取り入れたり、実際に一緒に作業をしてみたりしたことがある人は現実には少ないことが、一種の混乱というかカオスな状態を作り出しているようにも思われる。生成AIを便利で有意義な知的ツールと思っている人がいる一方で、人々の仕事を奪うもの、極端な例とすれば、映画「ターミネーター」に出てきた人類社会を襲う「Skynet」のような存在になると警鐘を鳴らす人さえ居る。悪いことに、そうした極論を語る人に中に、必ず「学識者」扱いをしても間違いない知的レベルと称されるタイトルの高い人が含まれていることが往々にしてあり、似非専門家を含めて、極端な論調が傍らで醸成されたりもする。

恐らく、現在の「AI」とは何か、人類にとってどんな役割を果たしてくれるのか、その表裏一体となるリスクは何かなど、現実レベルで適切に理解しているのは、MicrosoftのCEOやNVIDIAのCEO、或いはアルトマンCEOのような一部の再先端技術を知っている天才たちだけなのかも知れないとさえ思う。逆に、ネガティブ・キャンペーンを張る陣営には、正しい流れに乗り遅れた人の屈折した抵抗が含まれる場合も多い。敢えて諫言すれば、「専門家」というタイトル(肩書)ぐらい、いい加減適当極まりないものはなく、また「学者」ならば、専門が違っても、何でもかんでも正しい知識を持っているだろうという思い込みもよく散見(新型コロナウイルスの感染拡大初期に非常にその事例の多くが確認された)される。ただ問題を難しくするのは、その中に本物も居るということ、そして見分けを付け難いということだ。

そこでChatGPTとディスカッションをしながら、「AIの現実的理解:投資家へのガイド」と題して、下記の通り、要点を整理してみたのでご紹介させて頂く。

例えば「AI」には機械学習(データから学習するAI)、自然言語処理(テキストや言葉を理解するAI)、コンピュータビジョン(画像を解析するAI)など基本的な分野があり「ChatGPT」は、機械学習と自然言語処理(NLP)の技術を組み合わせたものだ。

- 機械学習: ChatGPTは大量のテキストデータを用いて訓練された機械学習モデル。このプロセスでは、様々なテキストパターン、文脈、言語の構造が学習される。

- 自然言語処理: ChatGPTは、自然言語処理の技術を活用して、人間の言葉を理解し、適切な応答を生成する。これには言語の意味解析、文脈の理解、文法的な正確さなどが含まれる。

つまり、ChatGPTは機械学習によって得られた広範な言語データを基に、自然言語処理を用いて、人間のように自然な対話を行うことができるAIシステムということだ。まるで人間同士の会話のようにスムーズに流れる時もあるが、前述したように指示やデータに基づいて動作し、独自の創造的思考や感情を持たないので、あたかも感情があるかに感じてしまうのは人間の錯覚だということ。

参考事例:金融(運用業務)業界におけるAIの実際の使用状況

先日、ある人材紹介会社(ヘッドハンティング)の社長と話していたら、現在、運用会社でファンドマネージャーを求人しているところは殆どないという。何故なら「ファンドマネージャーの仕事は、既に殆どAIに置き換わっているからだ」と。また最近ChatGPTなどの生成AIが騒がれているが、もっと前から金融機関などはAI技術を取り入れており、今や日本の運用会社ではファンドマネージャーは不要になったともいう。私はこの高説には非常に違和感を感じた。何故なら、数年前の技術水準で、既にそこまで(金融機関向けと言えども)高度なAIが完成していたとは考えられず、また仮に完成していたとするなら、それには桁外れの膨大な費用が掛かっていた筈だということ。何故なら、まず第一に、数年前までに開発されているコンピューティング・パワーと、現在のそれとは格段の違いがあるからだ。つまり、そう簡単においそれとメガバンク系列の運用会社でさえ負担出来る水準では無く(多分バジェットと桁が違う)、ましてやファンドマネージャーの人件費の代わりに利用出来るようなものでは到底無い筈だからだ。

寧ろこの話とは逆に、私が追い掛けている技術トレンドから考える限り、数年前に「AIモデル」を名乗って登場した、投資信託などのAIは、実際にAIというよりは、単なる回帰分析や相似・近似を利用した定量モデルの運用手法に過ぎないということ(実際に目論見書等でその説明を読むと「これをAIと呼ぶなら、(私が昔)開発したモデルもAIだ(笑)」と思えたのも事実)であり、こうした辺りにもAIについての誤解があると思われた。この点について、ChatGPTに確認してみると、以下の答えが返ってきた。

「AIの進歩とファンドマネージャーの役割、そして金融業界におけるAIの実際の使用」については異なる視点から考察する必要がある。

- AIの進歩と金融業界への応用: 近年、AI技術、特に機械学習とデータ分析の進歩は、金融業界で注目されている。これには市場のトレンド分析、リスク評価、投資戦略の最適化などが含まれる。ただし、これらの技術が必ずしも従来のファンドマネージャーの役割を完全に置き換えているわけではない。

- 「AIモデル」と呼ばれるものの実態: 金融業界で「AIモデル」と呼ばれるものの中には、実際には高度なAI技術というよりも、伝統的な統計手法や定量的アプローチを用いたものが含まれていることがある。これらは回帰分析やパターン認識などの比較的単純な手法に基づくこともあり、真のAI(特に深層学習や複雑な機械学習モデル)とは異なる。

- コストと実用性: AI技術、特に先進的なAIシステムの開発と運用は、高いコストがかかる。金融機関がAIを採用する際には、その費用対効果を検討する必要があり、また、AIシステムは常に人間の監督と調整が必要で、完全な自動化が可能であるとは限らないことも重要だ。

- AIと人間の共存: 金融市場は複雑で、多くの予測不能な要素が関わるため、AIが提供する分析や洞察に加えて、人間のファンドマネージャーが持つ経験、直感、市場理解が重要な役割を果たす。

総じて、金融業界におけるAIの役割は増加しているが、これが伝統的なファンドマネージャーの役割を全面的に置き換えられるわけではなく、AIはあくまでツールの一つとして機能しているというのが現実的な見方だ。また、金融業界でのAIの使用には、依然として誤解や誇張が存在している。」という。

市場心理を学習し分析するAI技術に関して

興味深い進歩として、主に自然言語処理(NLP)と機械学習を利用し、市場心理を「メディアの取り扱い頻度」、「ワーディング」、「ソーシャルメディア上の議論」、「ニュース記事のトーン」などから読み解こうとする試みが行われている。

- メディア分析と市場心理:メディアの報道内容やトーン、ソーシャルメディア上の議論などから市場のセンチメントを分析する手法がある。たとえば、ニュース記事やツイートの言葉遣いや感情を分析し、市場の楽観性や悲観性を推測し、市場のトレンドや変動を予測するモデルが開発されている。

- ニューラルネットワークと市場分析:ニューラルネットワーク、特にディープラーニングは、価格変動、取引量、ヒストリカルな市場データの複雑なパターンを学習するのに適している。ただ人間の思考パターンに近いというよりは、データに含まれる複雑な関係やパターンを抽出する能力に長けるという特徴がある。

- 開発状況:だがまだ全体に発展途上にあることは否めない。特に市場の心理や行動を正確に読み解くことは非常に困難で、予測の正確性は限られている。AIモデルは市場の感情や動向をある程度推測出来るが、市場に影響を与える非定量的な要因(政治的事件、自然災害など)を完全に理解するが出来ない。

- 可能性と限界:AIを利用した市場分析は、従来の分析手法に比べて新しい視点や深い洞察を提供できる可能性があるが、AI分析はあくまでツールであり、市場分析においては人間の専門家の役割が引き続き重要となる。

総じて、AIは市場心理の分析において有用なツールとなり得るが、その使用は専門知識と人間の判断とを組み合わせることで最も効果的となる。現状では、AI技術は市場心理を完全に理解するには至っておらず、その分析結果は慎重に扱う必要がある。

GMクルーズとWaymoの現状から自動運転を考える

GMが推進してきた自動運転車の開発、クルーズの度重なる事故で、GMの自動運転車開発は厳しい状況になっていると報じられている。一方で、Googleが展開しているWaymoについては、あまり事故のニュースや心配を聞かない。また、先月サンフランシスコの街中でも実際に無人運行するWaymoのタクシーを複数目視してきた。GMはクルーズで失敗しているが、GoogleのWaymoは上手く行っているのはなぜだろう。

※2026年に日本で導入されると言われている自動運転・無人タクシーは「ホンダ+GMクルーズ」という組み合わせ。写真はサンフランシスコ内を走っていたGMクルーズの無人タクシー。車両ナンバーの違いで複数台が運用されていたことが証明出来る。

自動運転車の問題について、ハードウェア(例えばLiDAR)よりもソフトウェア、特にAI(エッジAI)の学習不足が主要な原因となっている可能性がある。このAIは複雑な環境での運転を行うために必要な高度な判断能力を持つ必要があり、そのために入力される情報を正確に解析し、適切な判断を下す能力が重要となる。自動運転車のAIは通常、大規模なデータセットに基づいて訓練される。これらのデータセットには、実際の運転データ、シミュレーションデータ、さまざまな道路状況や天候条件での運転データなどが含まれ、AIモデルは、これらのデータを使用して、運転中に遭遇する様々なシナリオに対応する方法を学習する。

GMのクルーズとGoogleのWaymoは、自動運転車のAI開発において異なるアプローチを取っている可能性がある。具体的な技術の詳細は公開されていないが、それぞれが独自のデータセットを使用してAIを訓練していることは確かだ。GoogleのWaymoはTensorFlowエコシステムとGoogleのデータセンター(例えばTPU)を使用して、ニューラルネットワークを効率的に訓練していることは確かだろう。残念ながら、GMクルーズのAI訓練方法については、確認することが出来なかった。

一方で、NVIDIAのOmniverseのような外部の高度なシミュレーションプラットフォームを使用している可能性もある。NVIDIAのOmniverseは複雑な環境でのシミュレーションを可能にするプラットフォームで、自動運転車のAI開発に非常に適しているが、クルーズ(GM)もしくはWaymoがNVIDIAのOmniverseプラットフォームを直接使用しているという情報は見つからなかった。NVIDIAのOmniverseとDRIVE Simは、自動運転車の開発を加速するためのエンドツーエンドのシミュレーションプラットフォームであり、開発者は日常の運転シナリオや、現実世界でテストするにはリスクが高いまれな状況を繰り返しシミュレートすることが出来る。また、Omniverseの生成AIは、リアルなセンサーデータを反応型のシミュレーション環境に再構築する。自動車メーカーが新車評価プログラム(NCAP)の規制に従った高度な運転支援システムや自動運転システムをシミュレーションで微調整することに役立つという。

自分のクルマ(トヨタ車)にもADAS(自動運転支援システム)は付いているので非常によく理解するのだが、残念ながら、まだそれらの機能が100%完璧ではないことは確かだ。嵐や逆光の時に使えなくなることもあれば、意図せぬタイミングでブレーキが介入しようとする時がある。恐らく、多くの情報がエッジAIに取り込まれた時に「ブレーキ」という判断をAIが一瞬してしまい、「間違え」と分かって即座にその状態をリリースする感じだと思うが、運転しながら慌てるほどのことはない。何故なら、あくまでも「支援」と理解しているので、クルマがおかしな挙動に出れば、直ぐにマニュアル操作を加えるからだ。ただ、それでも昔のクルマでは出来なかった「怠惰」な運転操作が許容されるのも事実で、個人的には大いに助かっている。ただ知人のクルマ(名立たるドイツ車)の場合、ほぼ急ブレーキ・レベルで制動を勝手にクルマが掛けてしまい、肝を冷やしたことがあるという。これすなわち全て元となるエッジAIの訓練不足からだと思われる。クルーズとWaymoの違いのように、明らかにその精度は、伝統的なクルマのブランド、価値観とは整合しない。今後は、A社の運転アシストや自動運転はよく出来ているが、B社のそれは今ひとつだから買えない、といった従来とは異なる評価軸が加わりそうだ。ただその流れは、クルマの付加価値の源泉が一部の完成車メーカーからTier1、或いはTier2の自動車部品メーカーなどに移る事にも繋がる。或いはOmniverseのようなシステムをつくるエヌビディアなどにも移るとも言える。要するに、「A社が作った自動運転やADASのシステムを使っています」とか、「当社の自動車システムはエヌビディアのOmniverseで鍛え上げました」といった情報がクルマ選びの重要なファクターになる可能性があるということだ。

かつて、クルマにそれほど多くの電子制御技術が投入される前は、それこそ速度無制限のアウトバーンで鍛え上げられたと謳われるドイツ車のシャシー・プラットフォームが高速安定性や旋回性能、制動能力において高く評価されることが多かった。それこそ80年代までの自動車雑誌が得意とした記事は「ドイツ車の足回りを箱根のワインディングロードで堪能する」といった「べた褒め」記事が多かった。だが、ショックアブソーバーの減衰能力調整を半導体のピエゾ素子で行うような時代になって以降、多くの電子制御技術の導入が進むと日本の電装部品が高く評価されるようになった。そして当然、日本車の評価も自ずと高くなった(この流れに関しては、トヨタ自動車の技術者から教えて貰った)。安全性能とは異なるが、地球温暖化が日本のカーエアコンの力を世界に広めたというのも歴史上の事実だ。クルマがメカトロニクスとしての技術を限界まで高めて極めた後、既に戦いは電子制御技術を用いた電子・電装部品へと変わってきている。これらはどのパワートレーンを選択すべきかという次元の話とは別個の流れだ。ここでも固定観念の変換が迫られる時が来ているのかも知れない。

文句ないエヌビディア(NVDA)の決算

まず11月21日の米国本市場引け後に発表されたエヌビディア(NVDA)の決算内容についてプレスリリースから確認しておこう。

- Q3 Non-GAAP EPS of $4.02 beats by $0.63.

- Revenue of $18.12B (+205.6% Y/Y) beats by $2.01B.

- Record Data Center revenue of $14.51 billion, up 41% from Q2, up 279% from year ago.

- Q4 Guidance:

- Revenue is expected to be $20.00 billion, plus or minus 2% vs $17.82B consensus

因みに、このQ4 Guidanceは後述する「対中国向け貿易規制の影響」については織り込み済みの数値となる。この内容で「なんで売るの?」というのが正直な感想だ。私は正直、このリリースが出た直後にガッツポーズをしているぐらいだと言えば、お分かり頂けると思う。ただこの後、一旦2%程度は時間外取引で買われるものの、結果的には「何故か、売られた」。まるでアプライドマテリアルズ(AMAT)の決算発表後のデジャヴを見るような気がしたが、「中国向け貿易規制」が余程市場は気になるらしい。

そこで、発表内容、そして決算説明会の内容を整理して更に詳細を確認してみよう。エヌビディア(NVDA)の第3四半期の決算に関する要点は以下の通りだ:

- データセンタービジネス:

- 第3四半期の売上高は18.1億ドルで、前年同期比で200%以上増加。

- NVIDIA HGXプラットフォームとInfiniBandネットワーキングが成長を牽引し、14.5億ドルの売上を記録。

- Adobe Firefly、ChatGPT、Microsoft 365 CopilotなどのAIアプリケーションはNVIDIAのプラットフォームで構築・運用されている。

- データセンターのコンピューティング収益は前年比で4倍、ネットワーキング収益はほぼ3倍となった。

- 対中国向け貿易規制の影響:

- NVIDIAの製品のいくつかに対して輸出ライセンスが必要となり、中国と他の対象地域への販売は第4四半期に大幅に減少することが予想される。

- これらの地域からの売上は、過去数四半期にわたってデータセンター収益の約20~25%を占めた。

- NVIDIAは、規制対応ソリューションを拡大し、ライセンス不要の新製品を提供する計画だが、第4四半期の売上には貢献しない。

- 新製品と技術の進展:

- 新しいL40S GPUが出荷開始し、GH200 Grace Hopper Superchipが初の収益を生み出した。

- 「推論」が新たにデータセンターの需要を大きく後押ししている。

- NVIDIAはTensorRT-LLMをリリースし、NVIDIA GPU上でのLLM推論のパフォーマンスを2倍以上にし、コストを半分以下に抑えた。

- ゲーミング、プロフェッショナルビジュアライゼーション、自動車分野の成長:

- ゲーミング収益は前年同期比で80%以上増加し、2.86億ドルに達した。

- プロフェッショナルビジュアライゼーション収益は108%増の4.16億ドル。

- 自動車分野の収益は年間で4%増の2.61億ドル。

更に決算発表の中で確認出来たことは:

- NVIDIA HGXプラットフォーム:

- HGXプラットフォームに基づくデータセンター収益が14.5億ドルに達し、前年比で279%増加した。

- HGXはAIスーパーコンピュータとデータセンターインフラストラクチャの基準アーキテクチャとなった。

- NVIDIA H100 Tensor Core GPU:

- ほぼ全てのクラウドで一般的に利用可能になり、高い需要が続いている。

- 供給は毎四半期に増加しており、今後も増加が予想される。

- 新製品のL40S GPUとGH200 Grace Hopper Superchip:

- L40S GPUは、データセンター向けのユニバーサルGPUで、推論とトレーニング、グラフィックス、ビデオアプリケーションに高性能と高速処理を提供。

- 前世代のNVIDIA A40に比べて最大5倍の推論性能を実現し、NVIDIA HGX A100の1.2倍の性能を提供

- GH200 Grace Hopper Superchipは、ARMベースのGrace CPUとHopper GPUを組み合わせたもので、新しいマルチビリオンドル製品へと成長。

- 巨大規模のAIおよびハイパフォーマンスコンピューティング(HPC)アプリケーション向けに設計されており、PCIe Gen5より7倍高速な900GB/sの共通インターフェースを備えている。

- H200 GPU:

- H200は、HBM3eを搭載した最初のGPUで、AIとLLMの加速を目指している。

- H200はH100 GPUに比べてLLM実行時の推論速度を2倍に向上させる。

これを見て、実績、見通し、そして製品開発動向など、「ケチ」をつけるところを見つけること自体が難しいと感じるのは私だけだろうか。

なぜ、決算発表後にエヌビディアを悲観するか?

エヌビディアの今回の決算を否定する方法を考えるために、どんな意見が市場でみられたかを調べてみた。

- 米国の対中半導体輸出規制:米国によるチップ規制の拡大が中国市場での成長を阻害し、AI主導のビジネスブームを抑制するとの懸念。中国はエヌビディアの収入の約5分の1を占めており、輸出規制により中国事業が打撃を受ける可能性を恐れた。

- 投資家の懸念: 足許までの業績好調とは別に、中国における不透明な将来が投資家の懸念を引き起こした。株価は「完璧な値付け」で決算に臨んでいたため、悪いニュースがセンチメントを損なうことになった。

- 長期的な影響の不確実性: CFOが、輸出規制が中国事業にマイナスの影響を与える見込みで、その影響の大きさについては明確な見通しを持てていないと言った。

- 新たな半導体製品の影響: 輸出規制に適合する新たな半導体製品を開発していると報じられているが、これが第4四半期の売上への寄与は大きくないとされた。

- 具体的な対応の不足: 輸出規制による売上への打撃を他の地域で補うと示唆するが、これに関する具体的な内容が殆ど無かったから。

もし、最後の質疑応答まで決算説明を聞いていれば、どれもこれも否定出来る意見や見解であったことは事実だが、必ずしも市場参加者の全てがそこまで丁寧に分析をするわけではないのも事実だ。決算前に500ドルを超える新高値をつけていたこともあり、利食い売りを優先する投資家が居たとしても何ら不思議はない。ならばこれらのトーンに対して、会社側はAI市場の今後について、技術解説も含めて、どんな見通しをカウンターオファーしていたかというと以下の通りだ。

- AI市場の成長: エヌビディアはAI市場の継続的な成長を予測。特に、大規模言語モデル(LLM)や推論技術に対する需要が高まっていることを指摘している。

- 技術革新: 新製品の投入と技術革新が続く中で、エヌビディアはAIアプリケーションのための強力なGPUラインナップを提供している。例えば、L40S GPUやGH200 Grace Hopper Superchipは、AIおよびHPCアプリケーション向けに特化された高性能を提供する。

- データセンターの成長: データセンター部門は引き続き強い成長を見せており、これはAIアプリケーションの需要増加によるもの。エヌビディアは、データセンターでのAIコンピューティングの進化をサポートするためのインフラ投資を継続している。

- クラウドサービスプロバイダーの需要: クラウドサービスプロバイダーからの需要はエヌビディアの成長に大きく寄与しており、この傾向は今後も続くと予測している。

- AIアプリケーションの多様化: エヌビディアは、AIアプリケーションが多様化していることを強調し、企業ソフトウェア会社や広範な企業がカスタムAIを開発しているとする。

「エヌビディアのAIデータセンター」って何か知っている?

エヌビディアは、一般的には「GPUの開発・製造・販売」として知られていると思うが、その一方で、高性能なデータセンターを持ち、これらの施設は高度なAIコンピューティングとディープラーニングのためのプラットフォームとして機能させていることはあまり知られていないように思う。これらのデータセンターは、エヌビディアのGPUや他の技術を活用して、大量のデータを高速に処理できる能力を持っている。すなわち、自社のデータセンターでのコンピューティング・パワーを他のCSPや企業に提供しているということで、以下のような形態がある:

- クラウドベースのサービス:自社のGPUやネットワーキング技術を基盤としたクラウドベースのサービスを提供。これにより、他の企業や研究機関は、必要に応じてエヌビディアのAIコンピューティングリソースを利用出来る。

- AI研究コラボレーション:エヌビディアは研究機関や他の企業とのコラボレーションを通じて、そのAIコンピューティングリソースを提供している。これにより、パートナー企業はエヌビディアの高性能コンピューティング環境を活用して、自社のAIプロジェクトや研究に取り組むことが出来る。

- DGXクラウドサービス:エヌビディアはDGXクラウドサービスを提供し、企業がAIトレーニングや推論をクラウド上で行えるようにしている。これにより、企業は自社のデータセンターを持たなくても、高性能なAIコンピューティングを利用出来る。

これらのサービスは、エヌビディアがAI分野でのリーダーシップを強化するための戦略の一環であり、エヌビディアの技術を活用している他の企業や研究機関にも価値を提供している。エヌビディアは、これらのサービスを通じて、自社のAI技術をより広範な市場に提供し、AIの普及と進化を推進しているということだ。これらは主に「データセンター」と「ソフトウェアおよびサービス」のセグメントに分類されている。これらを整理すると以下のようになる。

まとめ

マイクロソフト(MSFT)とエヌビディア(NVDA)

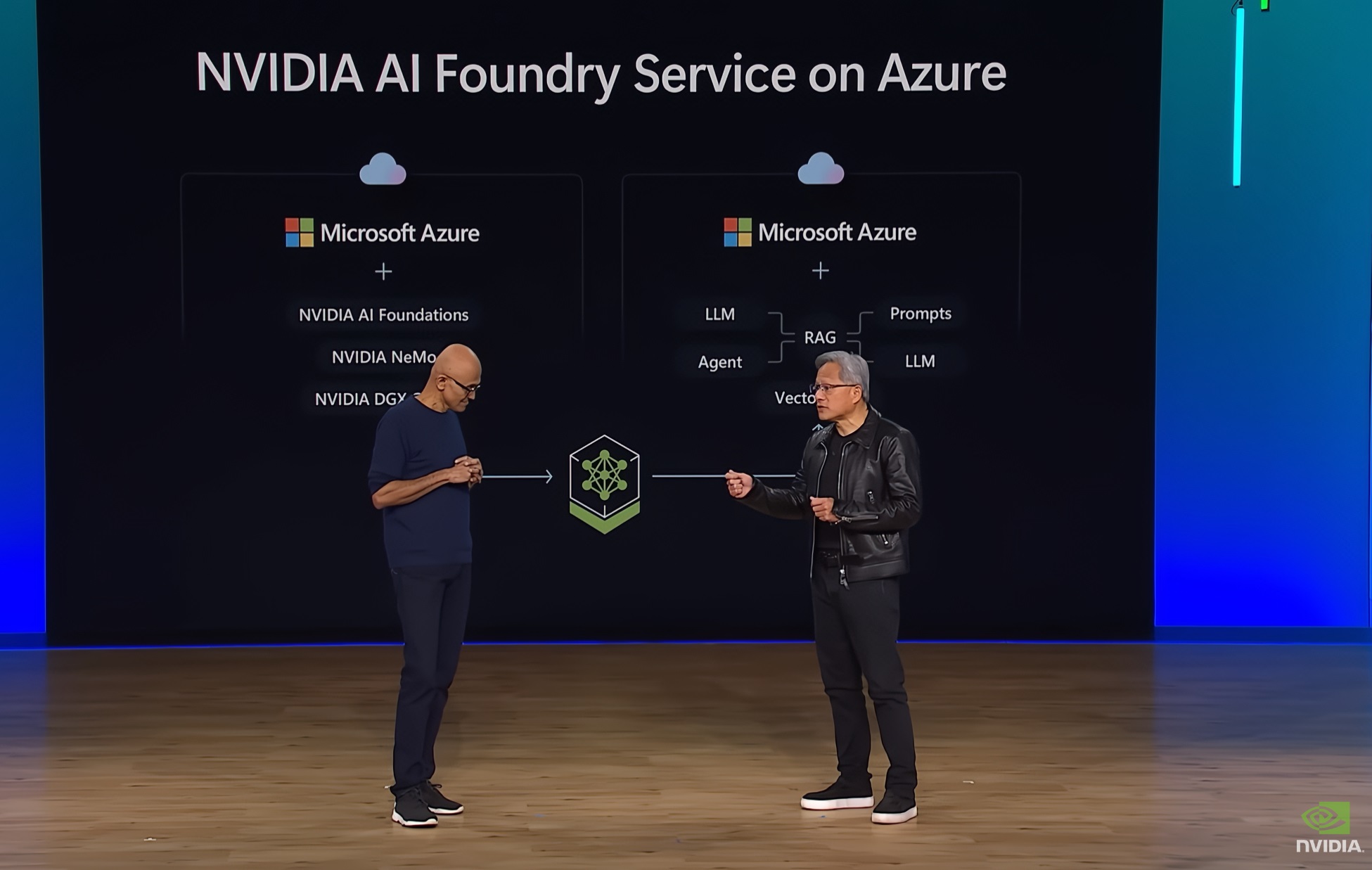

今やOpenAIの親会社としての位置づけも明白になったマイクロソフトだが「Microsoft Ignite」という米国マイクロソフト本社主催の年次最大のテクニカル カンファレンスが11月14日~17日まで、シアトル本社で行われた。今年は「Experience AI transformation in action at Microsoft Ignite」をテーマに、マイクロソフトのテクノロジ エコシステムの価値を最大限に引き出すために必要な情報とスキルを身に付ける機会を提供すると銘打って開催された。

エヌビディアのWebサイトの方に下のようなページを見つけた。右側が誰で、左側が誰かなんて言う野暮なことは何も言わないが、NVIDIA のジェンセン フアンCEOが、Microsoft サティア ナデラCEOの基調講演に参加し、両社のパートナーシップの拡大と Microsoft Azure での NVIDIA AI ファウンドリ サービスの導入を発表した。

どちらも今月11月に株価が史上最高値をつける程、AI業界のリーダー・シップを担う会社として誰もが認めているのは確かだ。その両社のトップが話した内容、是非、YouTubeにリンクしているので確認してみて欲しい(画像をクリックしてください)。

市場取引と言うのは、短期的には楽観論者も居れば、悲観論者も居て、だからこそ「買い注文」と「売り注文」が出会って、日々取引が成立している。誰もが同じように強気ならば、買い気配で値段は付かない(売り物が無いから)だろうし、誰もが弱気ならば、売り気配で同じように値段は付かない。そうしたアップダウンを繰り返しながら、株価は大きなトレンドを辿っていくものだ。

前項の「右肩上がりのビジネス・トレンド」で、「AIの現実的な理解」からはじめ、「自動運転」に関わるAIにも触れた。AIがまだまだ何もかもが始まったばかりだということは、少なくとも技術トレンドを追い掛けている人にはわかっている筈。この分野にどのように投資するかは、恐らく投資家の投資スタンス、哲学にもよるだろう。AIというのは、実はとても大きなカテゴリーであり、どう投資をするかも投資家個々の判断だ。そして当然、この業界は物凄い勢いで切磋琢磨しているのも事実だ。

「社長が辞めるなら、私たちも辞めます」と全社員の9割以上(770人中70人)が辞表を突きつける会社なんて、世の中にはそうそう存在しない。それも多くが「開発者」というカテゴリーに入る人達だ。OpenAIの49%をマイクロソフトが持っていても、その核となる人物が、ゴソッと例えばアマゾンドットコムやGoogleに移っていたらどうなっていただろう。だからこそ、マイクロソフトのナディアCEOは電光石火の勢いで動き、アルトマンCEOを自社に受け入れた。こんな面白いドラマを目の当たりにしながら、未来をこんなにも感じられる投資対象はそんなに多くは無いと私は個人的には思っている。

ただ残念なことは、これらのドラマに、日本企業が全く関わってこないということだ。バブル後最高値を更新する日経平均株価だが、トヨタ自動車(7203)を頂点とする自動車業界だけが、パワートレーンの分野でも、自動運転やADASの分野でも、頑張ってくれているのがせめてもの救い。ただなぜかその凄さを理解していない報道などが多いのも事実だ。「環境対応は電気自動車一択」との刷り込みがその端的な証左だった。まるで新型コロナウイルスの感染拡大初期の「アビガン」信仰のようなものだ。是非、下記の欄の「勝癸ユウの経済研究室」から、最新のタイトルは「【10分でわかる経済】利上げ停止観測となぜ人は騙されるのか?【元銀行員VTuber】」を観て頂きたい。出来れば、遡って「エコーチェンバー効果」、「フィルターバブル」そして「フェイクニュース」についての解説も聞いて欲しい。この分野は実在の勝癸ユウの本来的な専門分でもある。言い換えると、最新のこの分野の研究内容がデフォルメされているとも言えるのだ。きっと参考になると思う。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】利上げ停止観測となぜ人は騙されるのか?【元銀行員VTuber】」となります。今回はCPIなど、米国の利上げ停止観測についてが前半ですが、後半ではなぜ人は騙されるかという情報に関わる大切な話を勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全36本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。