日本では「師が走る」が欧米はホリデーシーズン

海外投資家の目線は徐々に来年に向かう

社会人となった最初の2年半(1985年4月~1987年9月)は世間一般で言われる「日本の暦やカレンダー的な仕事の繁忙と閑散」を実感することが多かった。例えば「五十日(ごとうび)」は窓口が混むとか、月末は忙しいとか、3月末は期末で超繁忙だとか、逆に「二八(にっぱち:二月と八月)」は比較的暇だと言った話だ。これらは割と昔ながらの日本の商慣習に従った「季節感」のようなもの、そうした季節のアノマリーを常に感じることが出来た。ただマーケット業務に関わるようになって以降、実はその習慣と言うか、慣習とは全く無縁の世界に入ってしまった。それでもまだ日本で機関投資家と呼ばれる投資主体が幅を利かせていた頃は、月末、取り分け3月、6月、9月そして12月末というのは「ドレッシング(お化粧買い)」と呼ばれるものがあり、暫くは四半期毎の月末を意識することはあったが、日本株市場の主たるプレイヤーが海外投資家に変わって以降、それさえも無くなってしまった。寧ろ、カレンダーイヤー(例:CY2023)で働く欧米人のビジネス・サイクルに左右されるようになった。そして2012年から2017年までの5年間、英国バークレイズで働いたことで、そのリアルも知ることが出来た訳だが・・・。

また、この「プレミアム・レポート」が日本市場のことよりも米国市場に関する考察が(結果的に)多くなっているのは、年々歳々、日本市場の動向についても米国市場の動向に振り回されることが多くなったからだ。それは取りも直さず、日本経済の地盤沈下によるところが大きい。実際NY市場とナスダック市場の上場企業の合計時価総額は47兆米ドルを超えている(2023年7月現在)が、日本市場のそれは2023年10月現在で約5.6兆ドル(約829.2兆円)と約12%程度でしかなく、その日本市場を動かしている投資主体も約7割が海外投資家になってしまっている。これが意味することは、余程のことが無い限り(ウォーレン・バフェット氏のような稀有な例を除く)、それは国際分散投資の一環としてパッシブにインデックス運用の中に組み込まれ、「日本エクスポージャー」として彼らのポートフォリオに機械的に組み込まれているだけだということでもある。日本人として「いや、それでは駄目だ!」とか、或いは「事の是否」を議論したり、「べき論」を振りかざすのは「投資行動」とは別の話。資産形成の為でも、資産運用の為でも、実利を挙げるためには現状をそのままに受け止めて進むしかない。

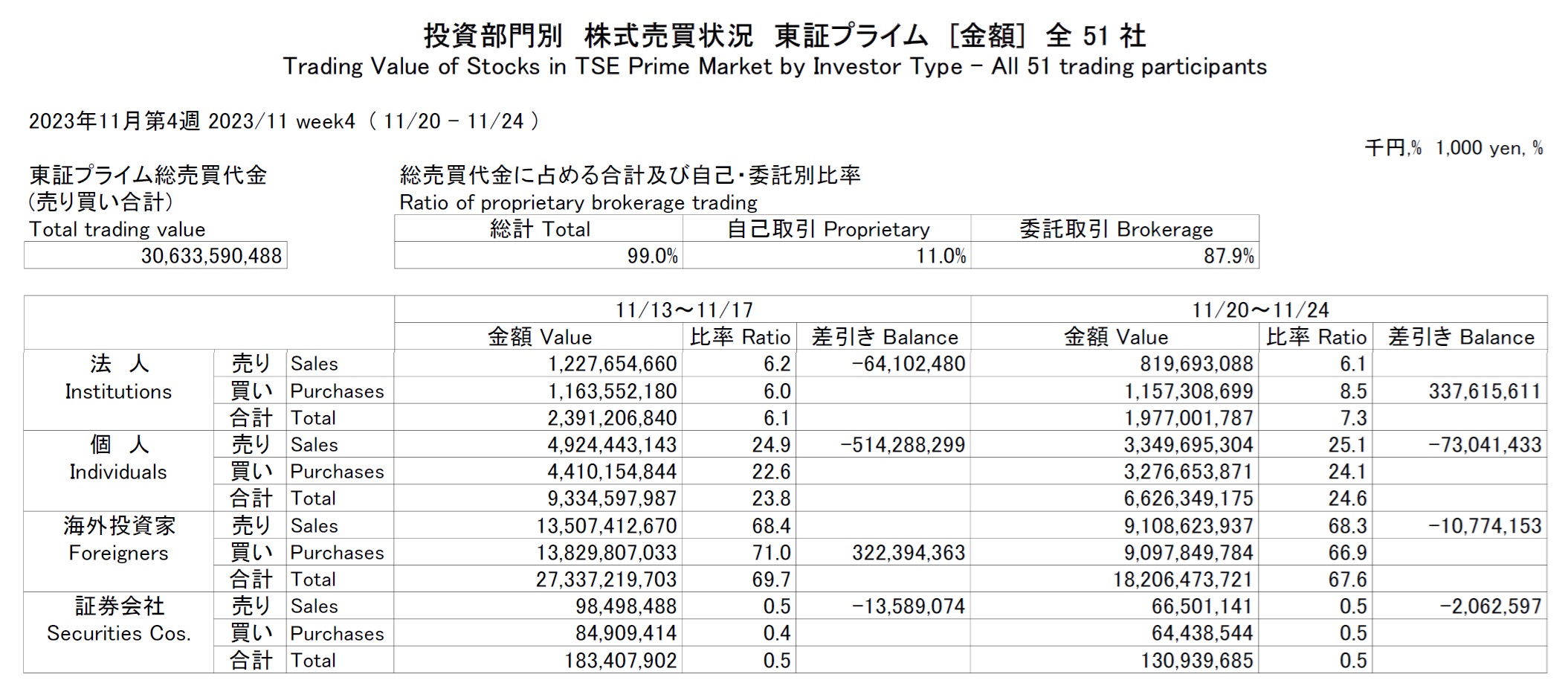

下の表は先週木曜日に日本取引所グループが発表した直近の「投資部門別 株式売買状況 東証プライム全51社」の動向だ。集計期間を見て貰えば明らかな通り、前週の「Thanksgiving」の一週間と、その直前の一週間の数値が比較されている。すると非常に残念なことながら、米国では日本のお盆休みの様な意味合いの「Thanksgiving」の1週間、海外投資家の売買ボリュームが減るのは当然として、その減少率と同じように日本の個人投資家の商いも細っているのがわかる。何故なら、11/13~11/17の週の海外投資家のシェアは「売り買い合計」の比率でみると11/20~11/24も、殆ど変わっていないからだ。すなわち、日本の個人投資家も「Thanksgiving」の一週間は同じように休んだという単純な算数だからだ。実数で言うと、海外投資家の売買総量が27兆3,000億円から18兆2,000億円とちょうど2/3に減少しているのと同じく、日本の個人投資家のそれが9兆3,000億円から6兆6,000億円に減少している。言うまでもなく、11月第4週に日本の投資家が市場を離れる理由は日本国内には存在しない。実際、ハロウィーンは日本に商業的に定着したが、Thanksgivingだからと言って11月第4木曜日に家族で集まって七面鳥を食べる習慣は日本では全く見られない。ただBlackFridayと、Cyber Modayという商業的イベントのみが輸入されている。

だとすると、特段の事情が無い限り、この先も当面は海外投資家のスケジュールが日本市場も左右すると思われるが、海外投資家の多く、すなわち国際分散投資で日本に数%のエクスポージャーを振り向けるような機関投資家の多くは、12月を「惰性」で運用するのが慣例となっている。何故なら、彼らのCY2023のボーナス額はほぼ確定しており、またクリスマス休暇は日本における年末年始の休みにあたるからだ。彼らは仕事や会社の為に滅私奉公するというような、昭和の日本人的な感覚は微塵も持ち合わせていないので、基本的によくロング・ホリデーを取る。もちろん、12月12日から13日は年内最後のFOMCがあるので、今年はもう少し粘るかも知れないと見る向きもあるが、現実的な運用現場の対応方法としては、ポートフォリオを「リスク・ニュートラル」の状態に組み替えてアップ・ダウンをかわしてしまえば良いのだ。つまりベンチマークと同じリスク特性のポートフォリオに調整しておけば、アウトパフォームもない代わりに、アンダーパフォームもしない。ベンチマーク通りのアップダウンは、ファンドマネージャーの運用成績には関係ない。超過収益は2024年に挙げらば良いだけのことだ。

ただ昨今はこの慣例にすら従わない投資主体があるのも事実だ。それが所謂「ヘッジファンド」などを含む、機動的に資金を動かす投資主体、というよりは投機主体。投資銀行などの自己取引部門などもその一部を担っているが、一般に決算発表後に時間外取引で株価を上下させているのもそうした人達だ。ただ彼ら/彼女らの特徴は、市場の短期的な変動要因にはなるが、トレンドとなる流れは作らないということを忘れてはならない。何故なら、そうした資金は良くも悪くもひとつのポジションを長くは引っ張らずに直ぐに閉じるからだ。ただその動きが市場関係者に時に誤解を与え、SNSなどを通じたアテンションエコノミーが新たな「認識」を形作り、暫し暴走したりする。ただこれは早晩終息し、市場はあるべき方向へ回帰する。それはすなわち誤認だからだ。

12月、海外投資家は既に翌2024年の運用計画を練っている。今年はたっぷりとボーナスも貰えるだろうから。この基本的な考え方だけは頭の片隅において、目先12月の師走相場のアップダウンも考えるのが得策だ。恐らくそれが今年2023年を上手に締め括り、来年も投資を成功裡に納める秘訣になる。

先週の動きと年初来各月の騰落率確認

先週の各市場の動きは下記の通り。NYダウが2022年1月以来、約1年10カ月ぶりの高値になるなど気を吐いている。背景には①FRBが基調的なインフレを示す指標として重視する個人消費支出(PCE)価格指数は前年比3.5%上昇となったが伸びは市場予想と一致したこと、また②ISM製造業総合景況指数も13カ月連続で縮小し、リセッション(景気後退)を誘発したITバブル崩壊後以来の縮小圏停滞となったこと、そして③FRBパウエル議長が講演で「われわれの引き締めの効果はまだ十分に現れていない。インフレに対するわれわれの強力な対応は、FRBの信頼性を維持し、将来のインフレ期待を安定的に保った。これほど速くここまで来たのだから、引き締めの過不足リスクが均衡している状況下で、FOMCは慎重に前進する」と語ったことなどにより、利上げ終了観測及び利下げ期待が高まったことが挙げられる。

ただ金利が下がったのならば、もっとグロース系の銘柄が気を吐き、その流れを受けて日経平均株価もハイテク株中心に上昇しそうなものだが、実はフィラデルフィア半導体指数ことSOX指数は△0.26%と下落して終わっている。

またその一方で30日のNY市場は、前日29日に決算発表を行ったSalesforce(CRM)の決算内容が好感され、前日比9%以上の急騰となる約22ドルの上昇となったことがNYダウへの恩恵となった。因みに、Salesforce(CRM)はNYSE(ニューヨーク証券取引所)上場銘柄で、時価総額では全米30位前後の企業だが、ナスダック市場には関係ない為、NASDAQの上昇には寄与していない。株価指数と言うのは、その構成銘柄と、計算方法によってそれぞれ性格が異なるので、この辺りはパッシブ運用を好まれる人は、どんな指数を選好しているのか、選好すべきなのか、よくよく考えておく必要がある。

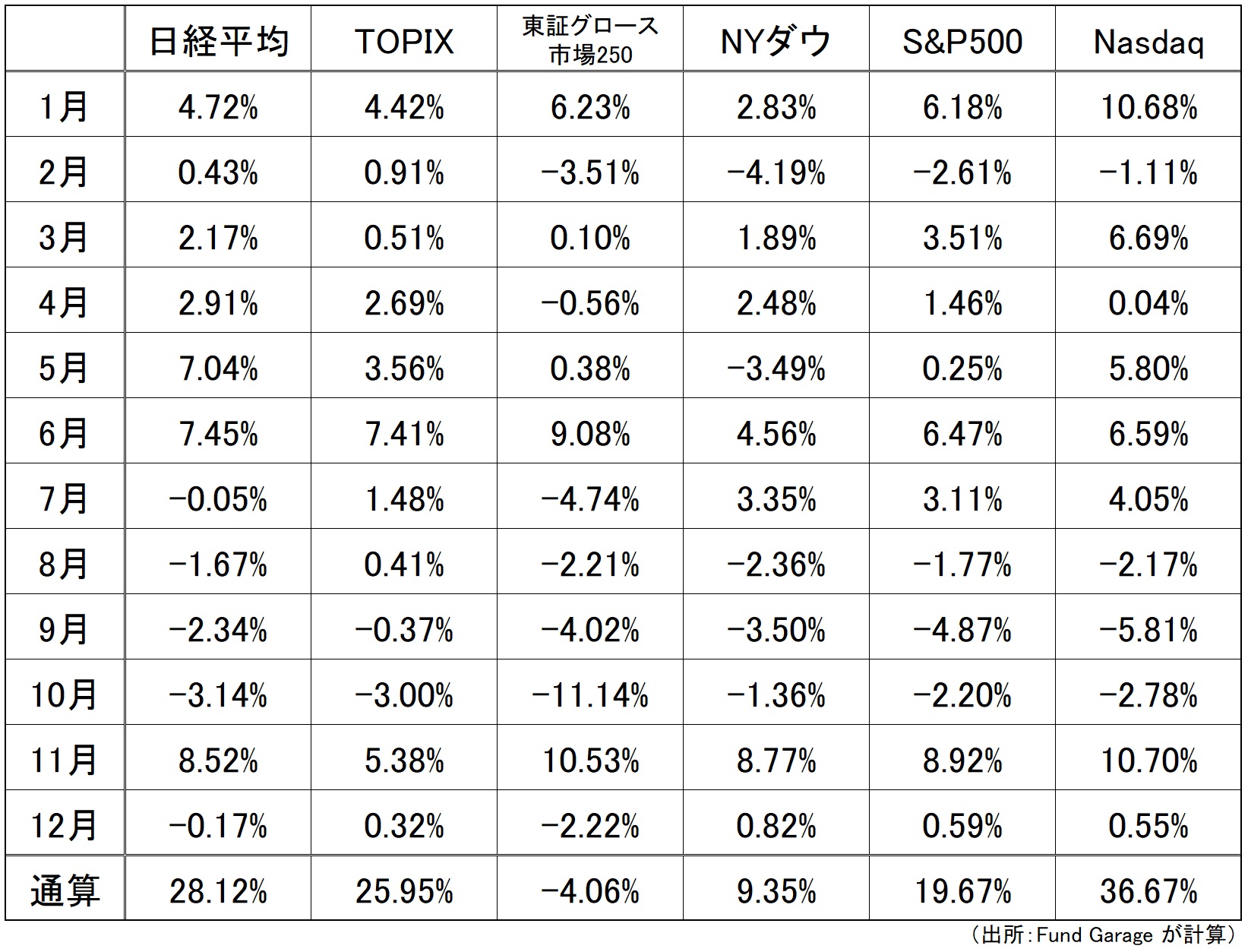

ちょうど11月が終わったので、月末までの月次騰落率も確認しておこう。さて、下記の表をご覧になって、どんな感想を抱かれるだろうか。結果的にはNASDAQ市場が年初来ではダントツの好パフォーマンスを叩き出している。年初来で約37%というのは相当なものだ(証券会社なら「史上何番目の上昇率」といったデータを好んで使う場面)。その一方で、NYダウが年初来でその1/4程度しか上昇していないことは注目に値する。勿論、一時の下落率が大したことないからだという言い方も出来るかも知れないが、30銘柄という指数の歪さが際立ったのかも知れない。S&P500の上昇率がNASDAQの約半分と言うのも、NASDAQと同じ時価総額加重平均の株価指数でありながら、採用銘柄の違いでこうもパフォーマンスが違ってくるということの証左だろう。因みに、前述のSalesforce(CRM)はS&P500の構成銘柄ではある。

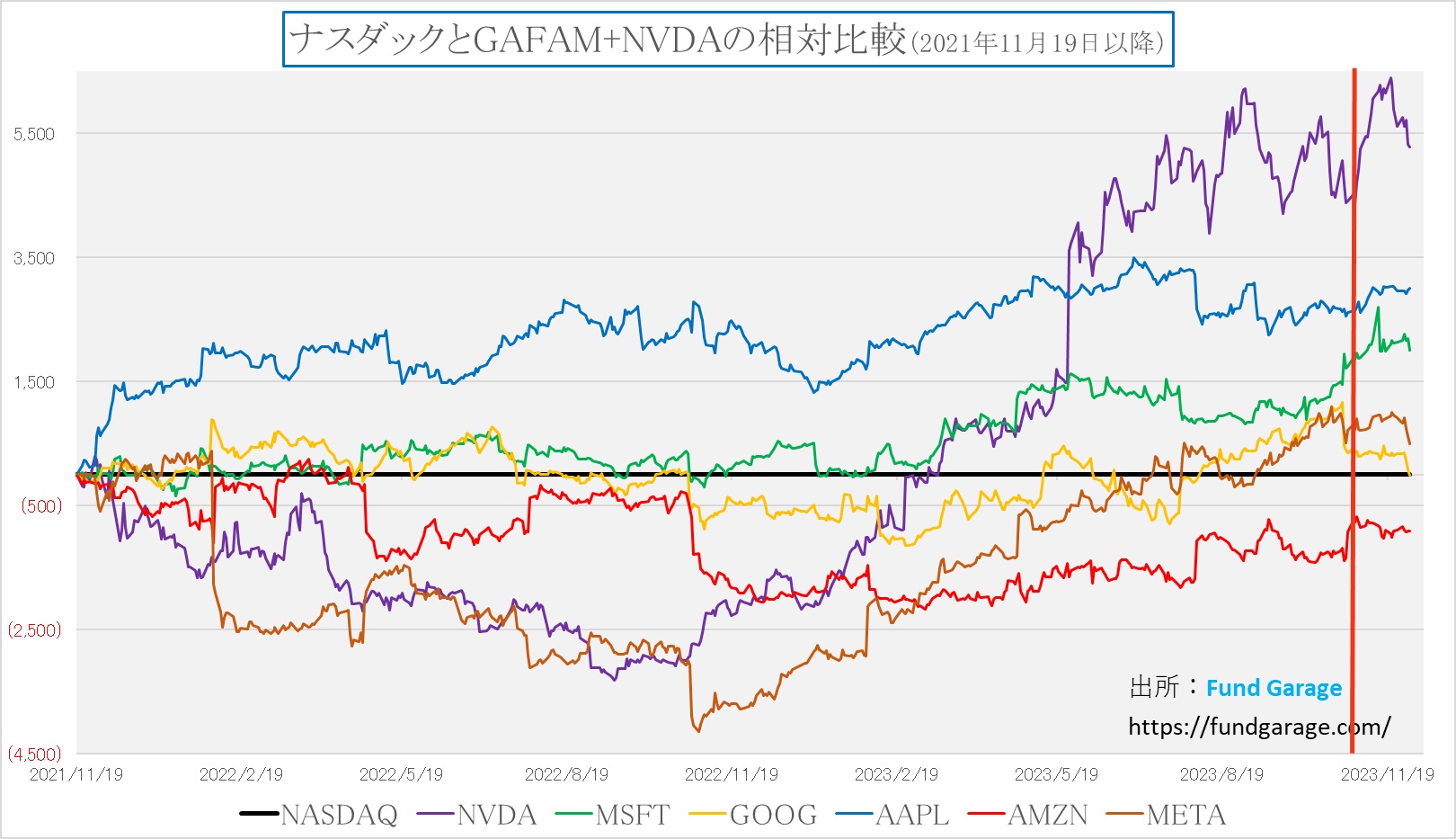

11月のNASDAQの動きに、どれほどGAFAM+NVDAが貢献したかを目視するために、こんなチャートを作ってみた。垂直に赤線を引いたところが11月1日のところ。実は、アマゾンドットコム、メタプラットフォームズ、アルファベットはNASDAQを月間でアンダーパフォームして足を引っ張り、アップルとマイクロソフトがそこそこ多少アウトパフォーム、そしてエヌビディアがアウトパフォームということになるが、11月に限って言えば「GAFAM+NVIDIA」への一極集中という一般的な市場解説が的を得る状況では無かったということ。

目立って米国金利は低下しているが・・・

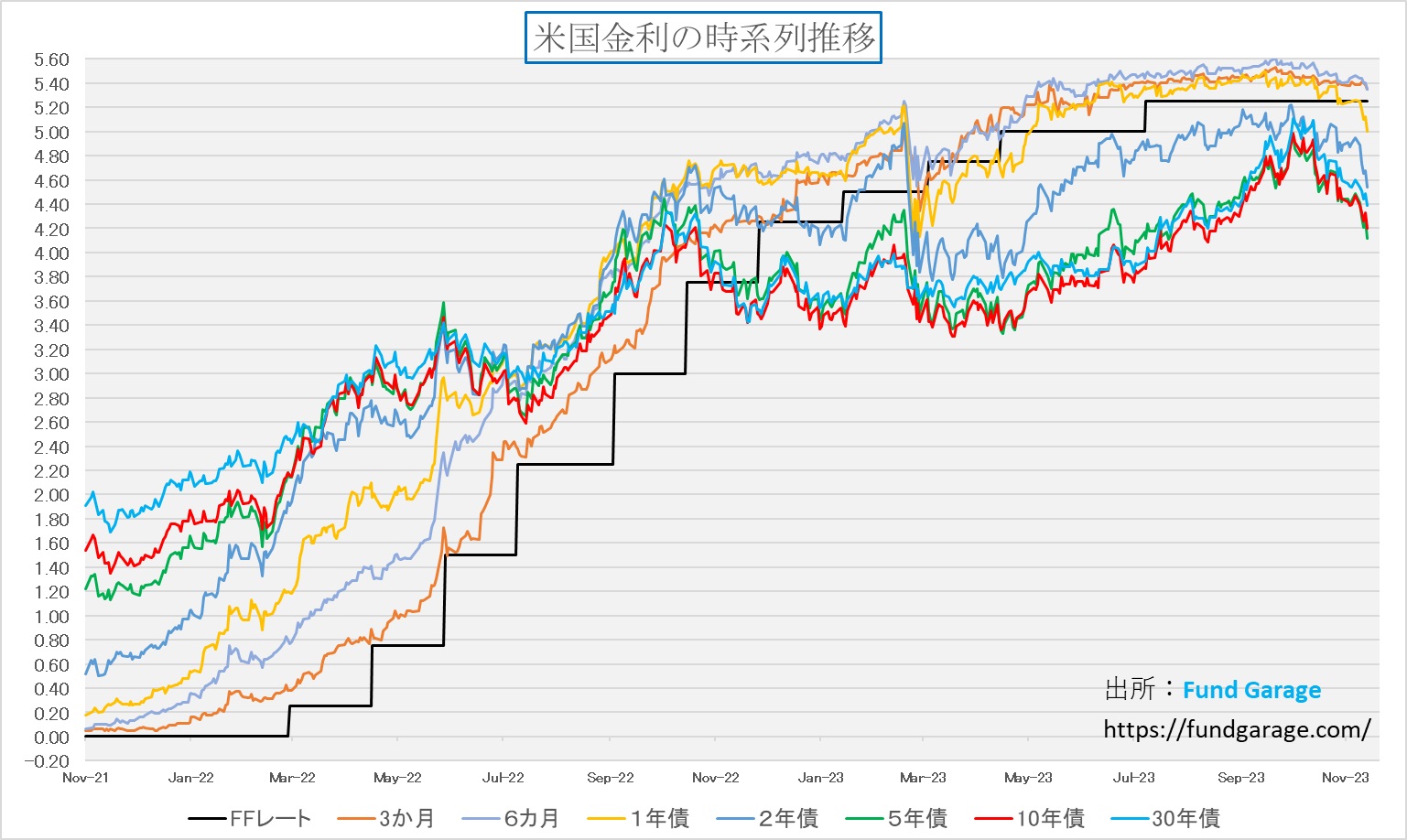

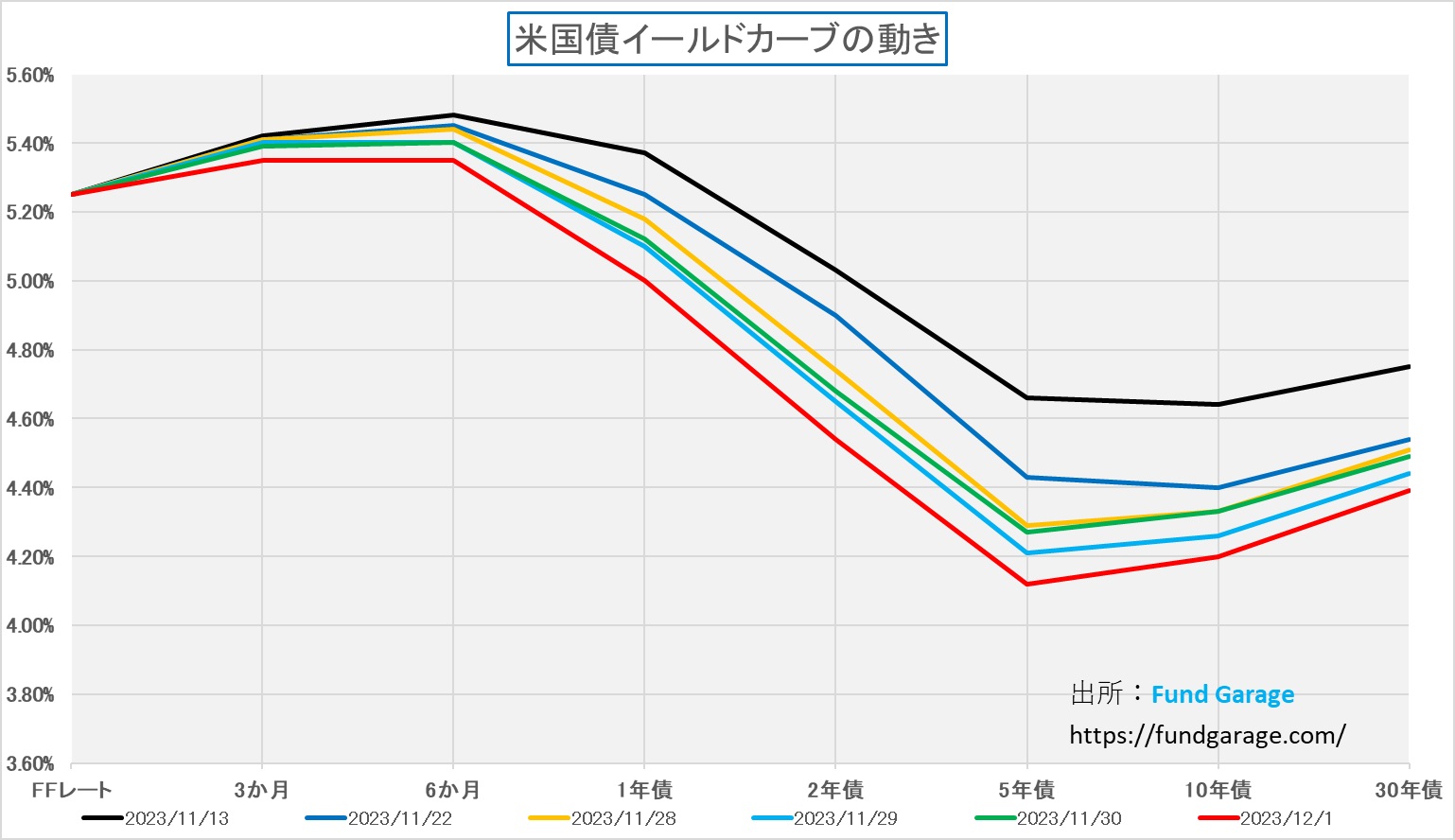

「米国の長期金利が5%台に乗りそうだ」と危惧したのは僅かひと月半程度前の10月中旬ことだが、あの頃の勢いは何処へ行ったのか、今は正反対の動きとなっている。寧ろ、あまりも急激な金利低下のスピードに個人的には驚きを禁じ得ない。この週末の10年債利回りは4.200%と、10月末の4.930%と比べると、0.730%も低下したことになる。これは日本の長期金利とほぼ絶対値は一緒だ。因みに、日本の新発10年債の週末の水準は0.700%、その前日11月末の水準は0.660%に過ぎない。まず時系列チャートからご覧頂こう。期間の長い(「デュレーションが長い」とも言う)金利ほど低下しているのは一目瞭然だろう。

因みに、赤い線で示した10年債の利回りが過去に現在の水準であった時を探すために、時系列を左に遡ると、最初に突き当たるのは今年8月の頃となるが、更に遡るとちょうど1年程遡ることが出来る。そしてその当時のFFレートは3%から3.75%の水準。つまり今より1.50%~2.25%も低い水準と言うことになり、これはどう考えても債券市場の先走り過ぎと思わざるを得ない。FRB高官やパウエル議長の発言に耳を貸すなら、まだ利上げの可能性は完全否定はされてなく、寧ろ「利下げ期待」の高まり過ぎを感じずにはいられない。或いは、景気失速に繋がる金利低下なのではないかと訝しんでしまう。

下のイールドカーブを見て貰うと更にそう思われるかも知れない。黒線で示した11月13日がどんな時だったかと言うと、前日にCPIが発表され、その数値に一旦は「インフレ懸念は過ぎた」と安堵したものの、次に発表された小売統計では個人消費が堅調を維持していると金利市場が身構えた時だ。そしてその翌日のPPIを見て、再び金利は加速度的に低下し始めた。赤線が直近の週末データだが、逆イールドは日毎強くなっているのがとても気掛かりだ。利下げ催促も度が過ぎると、市場の思惑が外れた時の反動が怖い。

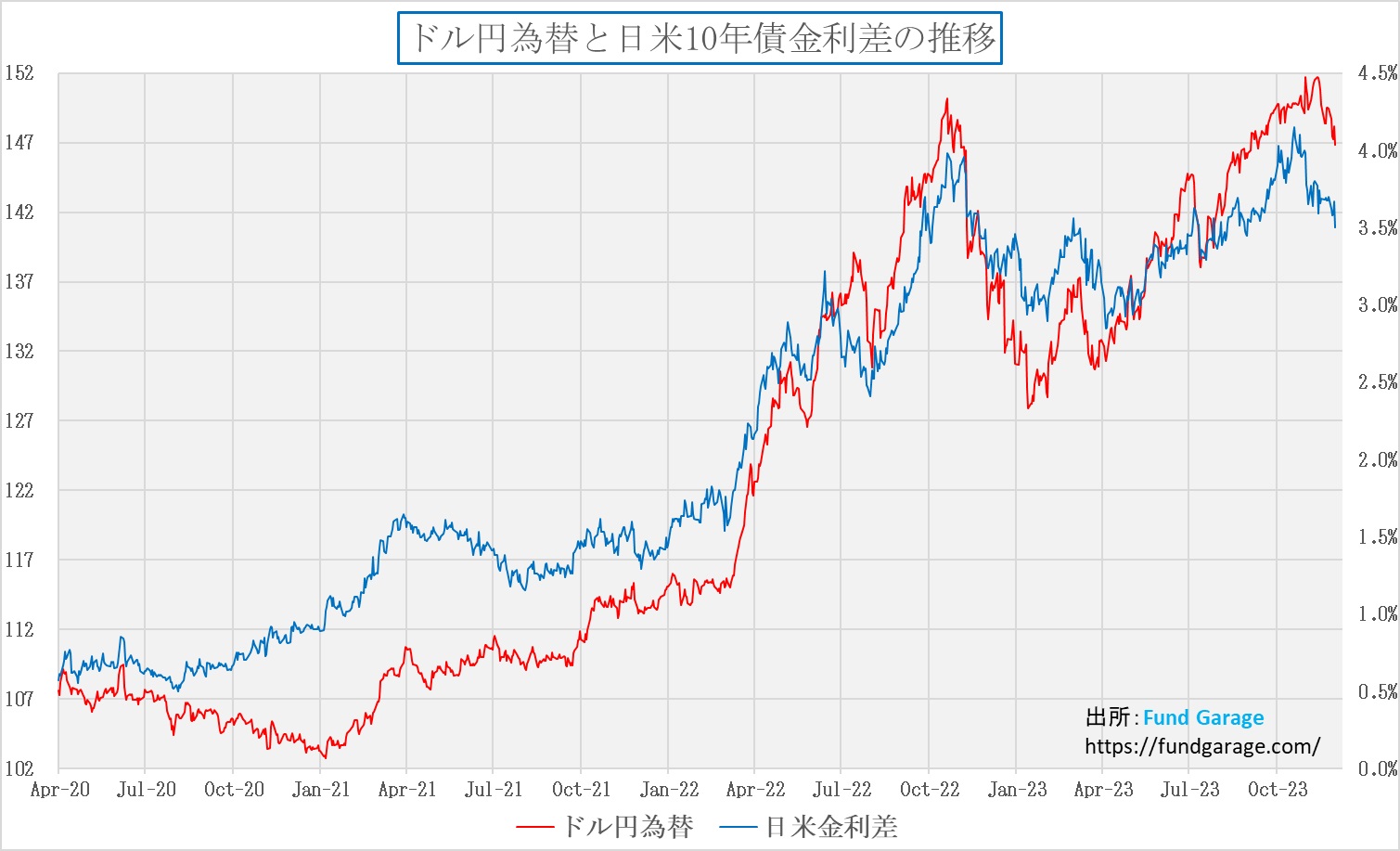

日米金利差縮小に円高は追い付いていない

先週末時点の日米金利差は3.50%だ。同じような金利差の局面は直近だと9月頃になる。当時のドル円相場は145-146円前後。更に遡るとやはり1年程度前がこの水準となるが、その当時のドル円相場は140円台の攻防という感じになる。当時の金融環境と言えば、FRBはインフレ退治に0.75%ずつの利上げをガンガン行っている時であり金利に先高観がある時であり、一方で、日銀は異次元緩和をリードした黒田前総裁が「まだその時にではない」と一切利上げはおろか、YCCの解除さえも全否定した時。つまりこの先「日米金利差は更なる拡大傾向にある」と市場が思っていた頃だ。それに比べて現在はと言うと、FRBが利下げに転じるかも知れないというシナリオと、日銀がYCCの運用を弾力化し、更に俄かには信じ難いが「ゼロ金利解除」も視野に入ると債券市場からは声が聞こえるほど、逆に「日米金利差は縮小傾向に向かう」と考えられている状況で、市場のコンセンサスはまさに正反対となっている。ならば金利差の議論からすれば、本来は140円台の攻防に変わっていても「さもありなん」と思える環境だと言えるだろう。だとすれば、債券・金利市場と為替相場の動向は密接に関係があることから、何やら別の力が働いているとしか思えない。ただ私の「相場観」を言えば、ファンダメンタルズ(例えば購買力平価の議論など)からしても、金利差の議論からしても、2024年の為替の平均的な居所は140円台を超えて130円台になるのではないかと考える。

乱暴な言い方だが、所詮為替相場なんて色々と小理屈が唱えられるが、単純に2国間の通貨の交換レートとして需給が決めていると思っている。円金利が本当に上昇するようならば、円キャリー取引の巻き戻しも起きるだろう。ただ以前のような円高には決してなることはないだろう。それには日本のファンダメンタルズが弱過ぎるからだ。

日本株の水準は高いのか、安いのか

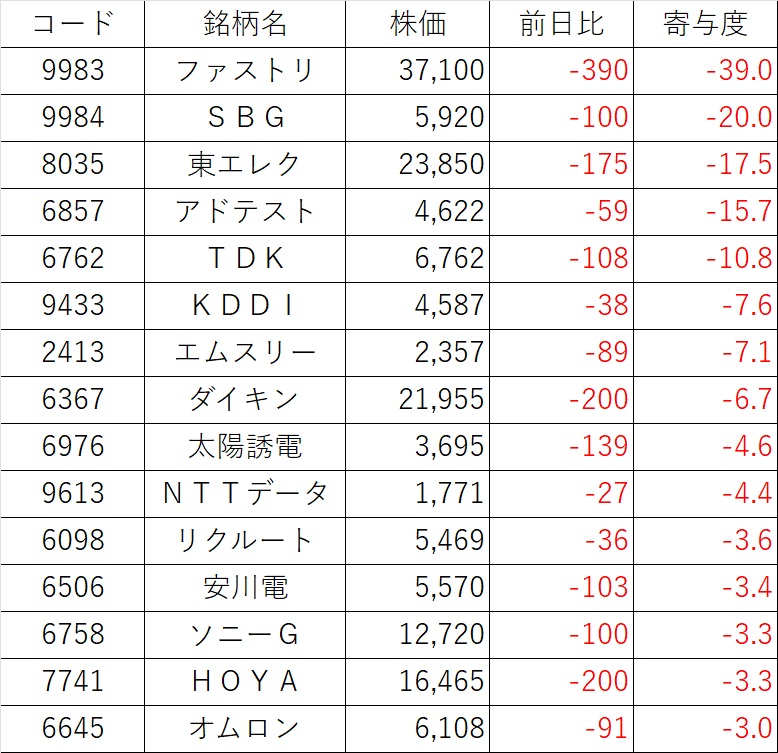

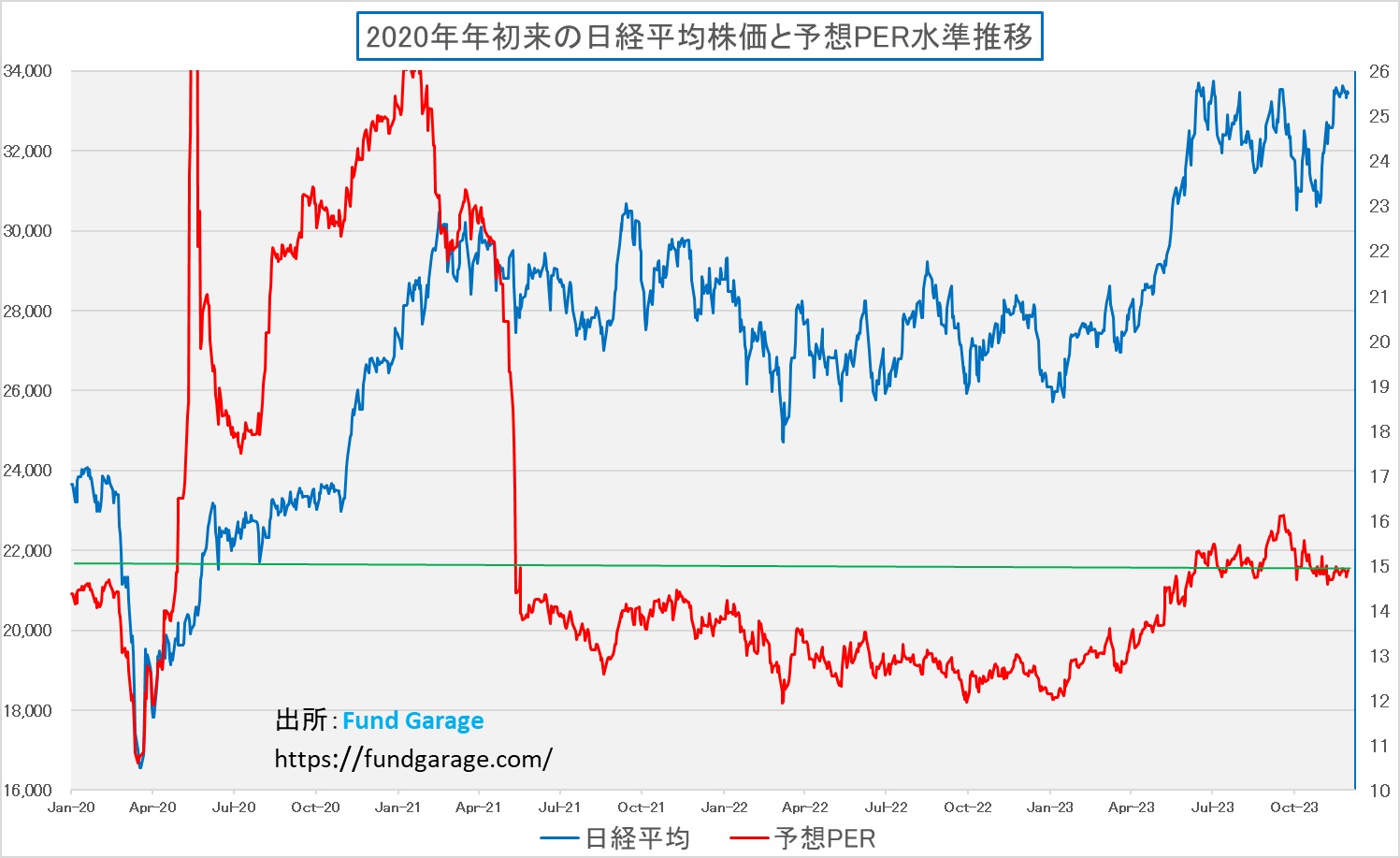

このところの日本株市場、取り分け日経平均株価の上昇がどこまで続くかが議論の的となることがある。たとえば「バブル期の史上最高値38,915円87銭(1989年12月29日)」を超えるのかどうかといった類の話だ。まず最初に断言しておくが、日経平均株価の継続性には非常に疑義があり、その指数が34-35年の時を経て上回るかどうかに本質的な意味は全く無い。また日本の株式市場の時価総額自体はとっくに史上最高値を更新しているのだから、尚更、メディア的なお祭り感しか無いだろう。暇と時間があれば、一度1989年12月29日の日経平均構成225銘柄と今現在の225銘柄を並べて(50円額面換算で値位の高いもの順に並べる(日経平均株価への影響度を知るため))比較してみると面白いだろう。全く別物の指数になっている筈だ。因みに、先週末の日経平均株価は33,431.51円で前日比△55.38円だが、この指数変動への寄与度上位からソーティングしたリスト(TOP15)を作ってみたが如何だろうか。少なくとも最上位のファーストリテイリング(9983)は1989年現在には存在しない。

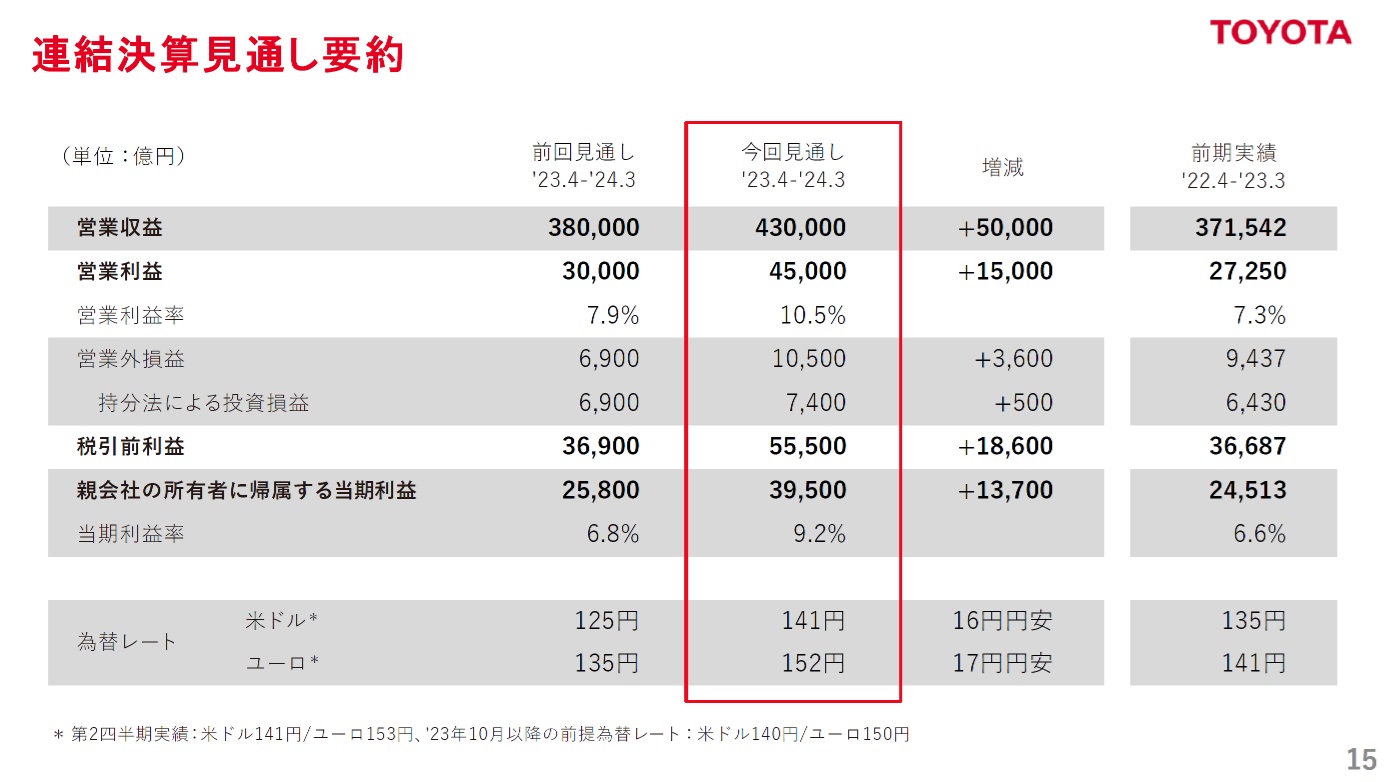

この大前提を知って頂いた上で、現状のバリュエーションだが、PERで見る限り、特に割高感があるわけではない。ただ今期予想PERの算出根拠である為替水準がどこにあるかだけは気になることは確かだ。145円前後なのか、150円前後なのか、はたまたそれ以上に「よりコンサーバティブ」に置いているのか。下記はトヨタ自動車(7203)の今期前提為替の水準が示されている。ドルが141円、ユーロが152円とかなり慎重だ。

この状況を理解して上で、いつも日経平均株価と予想PERの推移を観るとこんな感じ。決して「割安感際立つ」とは言わないが、「買われ過ぎ」という言い方は全く出来るれべるではないことがわかる。

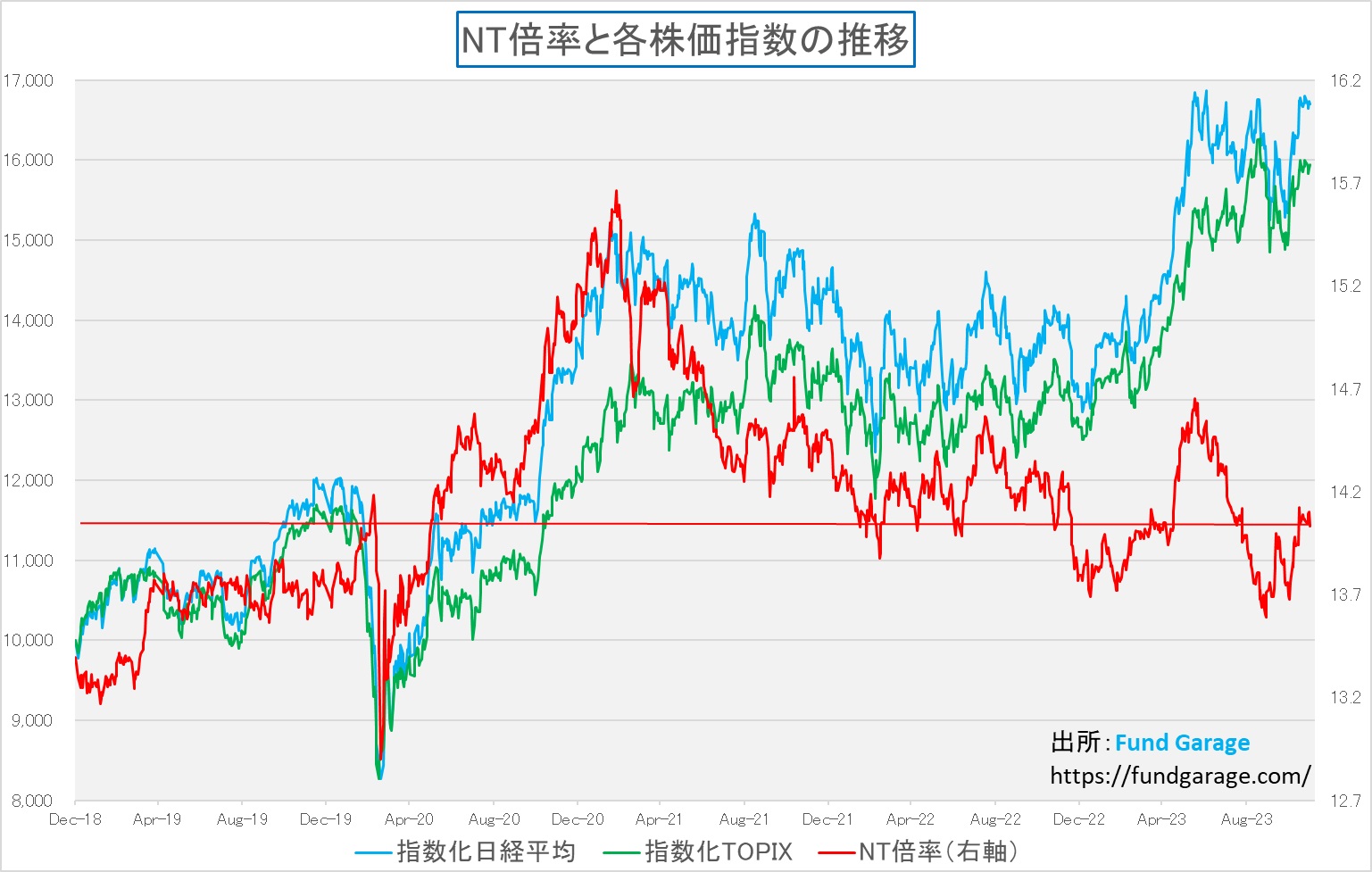

そして指数として市場全体の動きに対する歪み、すなわち「日経平均株価だけが先物主導で買われている」というような状況があるかないか。特に12月8日が先物・オプションの同時SQなのでチャックしておくと、寧ろ日経平均株価は対TOPIXで安いぐらいだ。つまりまだ上値余地は随分あるということ。気にしなくて良さそうだ。

レーザーテック(6920)に垣間見る日本市場の歪さ

日経新聞などでも報じられているのでご存知方も多いかと思うが、半導体マスク欠陥検査装置を作るレーザーテック(6920)が日本市場で注目を集めている。この1銘柄の売買代金が連日東証全体の約1割を占め、売買高はおよそ10日間で発行済みの全株式数が取引される計算だというから、正直驚きを禁じ得ない。何故なら、果たして東証全体の売買高の約1割を占めるほどの商いをこなしている投資家の何割が「半導体マスク欠陥検査装置」というもの、すなわち「フォトマスク」が半導体製造工程のどこで何をするものかを理解しているのだろうかという疑問も抱くからだ。かなりマニアックな工程部分であることは確かだ。因みに、現在のレーザーテック(6920)のバリュエーションはPER(連)で約65.32倍、PBR(連)だとなんと29.15倍にも買い上げられている。念のため、「みんかぶ」と言うサイトで見てみると、株価診断は「割安」、個人予想は「売り」でアナリスト評価は「買い」とある。「え?アナリストの評価が『買い』なの?」と私の内なる声は言っている。

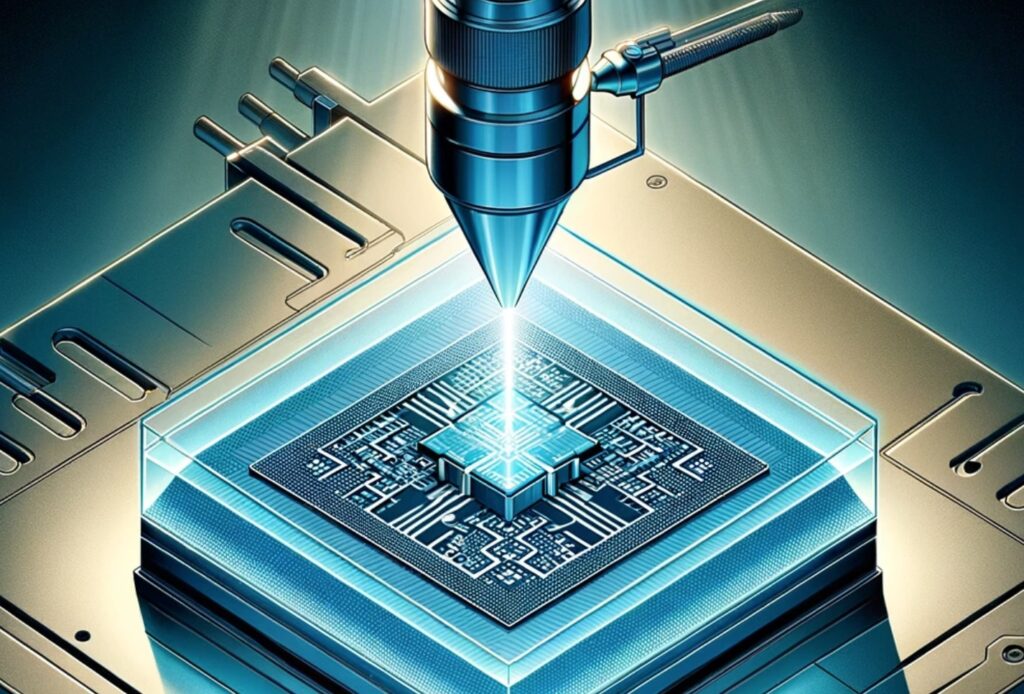

参考までに、ChatGPTにフォトマスクを通じて光源からウェハーに露光しているところをイラストして貰った。かなりデフォルメされていること、ウェハーではなく、既にパッケージにチップが載せられている絵になっているので、これ自体にも誤りがあるが、光源から光が放出されて、その間にガラスがあり、そして半導体に光が届いていることはお分かり頂けると思って採用とした。この光源からの光が透過しているガラスの部分、これが映画や8ミリビデオなどの映写技術に喩えると、正にその映像が記録されているフィルムの部分で、フォトマスクを投下した光源からの光はウェハーの上にその画像を描画する。これが最近の超微細加工においては、3ナノ、2ナノといった超極細の回路製作に使われている。一般に人間の髪の毛は太さ400ナノと言われているから、その細さはご想像頂けると思うが、クリーンルームの中の作業とはいえ、微細なゴミなどがこのフィルム役のフォトマスクに付いていたりすると正しい露光描画行えない。すなわち余計なものが映り込んでしまうということだ。或いは、フォトマスクの製造過程で失敗していても同じことだが、そうした問題がフォトマスク上に無いかを予め発見する役目が「半導体マスク欠陥検査装置」の役割だ。

レーザーテックは新しい光源として「高輝度EUVプラズマ光源」を開発し、名称を「URASHIMA」とした。これは高速回転する液体状の錫(Sn)にレーザーを照射して極端紫外線(EUV)光を発生させるLPP(Laser Produced Plasma)方式のもので、先端半導体デバイス用のマスク製造プロセスやマスク運用において不可欠な装置として、世界中のマスクショップやウェハファブへの導入が進んでいるとされていることは事実。この新光源の導入により、ペリクル※付きマスクの高輝度照明による高感度検査が可能になり、ペリクルへの入熱を最小限に抑えることでペリクルの劣化を防ぐことができるようになるからだ。

※ペリクルとは:フォトマスク(半導体回路の原版)の表面に装着される薄い保護膜のこと。この保護膜は、露光工程において微細なパターンが描かれたフォトマスクに塵が付着し、それがシリコンウェハーやパネル基盤に結像することを防ぐために使用される。また、フォトマスクの傷やホコリを付きにくくすることで、フォトマスクの検査や交換の頻度を抑制し、露光工程の生産性向上に貢献する。

確かにこの装置はとてもニッチな存在ではあるが、現在のEUV露光プロセスには必要不可欠な装置でもある。ただ次世代EUV露光技術の段階でも、同様な立場にあり続けられるかと言えば、プロセス自体のメインストリームでは無い以上、不安は残る。ましてや世界最大の半導体製造装置メーカーであるアプライドマテリアルズ(AMAT)のバリュエーションであるPER(連)が約20.24倍、PBR(連)が約10.49倍と比較した場合、その割高感は際立っていると言わざるを得ない。因みに、AMATの時価総額は約18兆7679億円、対するレーザーテックは僅かに3兆2095億円に過ぎないのだから。参考までに、日本最大の時価総額を誇るトヨタ自動車(7203)の時価総額は46兆2203億円。その規模の会社の売買代金が連日東証全体の約1割を占め、売買高はおよそ10日間で発行済みの全株式数が取引される計算というのだから、「どうなの?」という私の素朴な疑問もご納得頂けるのではないだろうか。そもそも米国の半導体製造装置業界においても、「半導体欠陥検査装置」というサブセクターはあるが、そのトップ企業であるKLAテンコール(KLAC)はフォトマスクではなく、ウェハー上に形成された回路自体の欠陥検査装置ではあるが、その時価総額は11兆448億円だ。あとはどう考えるかは、個々の投資家の判断によるだろう。

もうひとつ言えば、現在はEUV露光装置はオランダのASMLの独壇場ではある。ただ今回の決算説明会シーズンで明らかになったのだが、アプライドマテリアルズ(AMAT)が新しくEUVダブルパターニングの代替方法として「Centura Sculpta」というパターニングシステムを開発したということだ。簡単に言うと、ASMLの露光装置で行うEUVダブルパターニングは、チップのfeatureを2回露光することを意味し、これによりfeature密度が増加する。これはEUVの解像度の限界を回避する方法で、効果的だが生産コストが増加し、プロセスが複雑になる。しかし「Centura Sculpta」を使えばコストを大幅に節約出来るという。なぜなら、EUV露光を2回実行する必要がなくなるからだ。これにより半導体製造企業にとっては高価なEUVリソグラフィーシステムの台数を少なくて済ませるため、ASML(ASML)の市場には少し影響が出るかも知れない新しい技術とも言える。アプライドマテリアルズによると、「Centura Sculpta」の使用により、100,000ウェハスタートごとに約2億5千万ドルの資本コストが節約出来るとのことだ。

こうした新技術の話はまだまだ裏を取る必要があるのは事実。だが、少なくとも、常にメインプレイヤーも競合排除のために切磋琢磨して動いているということを忘れてはならない。ニッチな成功は短期間で終わる可能性だって否定出来ないということでもある。そして、これが日本のハイテク業界の現状の実力でもあることだけは、受け入れざるを得ない事実だ。ただ、こうした銘柄、日本の個人投資家や、一部の証券マンたちにはとても受け入れられ易く、回転売買が膨らむことは歴史上の真実でもある。ただ、私は個人的には絶対近寄らない分野だと付言させて頂く。

右肩上がりのビジネス・トレンド

ヒューレット・パッカード・エンタープライズ(HPE)の決算からのインプリケーション

まずこの会社に関する説明から。「Heart of Silicon Vallay」の誉れ高きヒューレット・パッカードは2015年に分割し、従来からの株式ティッカーであるHPQを引き継いだHP Inc.がパソコンとプリンタを手掛け、このヒューレット・パッカード・エンタープライズ(HPE)は企業向けサーバ、ネットワーク、そしてストレージの製造・開発を担う会社となった。この会社が11月28日に発表した決算に関わるCEOの発言は耳を傾ける価値があった。ただこの会社自体を投資対象として評価すべきと言う話ではない。

決算説明会でCEOのAntonio Neri氏が説明したポイントは、AI ソリューションの需要が爆発的に増加したということ。この数四半期、アクセラレーティッド・コンピューティング・インフラストラクチャとサービスへの顧客需要は大幅増となっているという。第 4 四半期には、加速処理ユニット(APU)を含むサーバの受注が、総サーバ受注の 32% を占め、2023 会計年度の開始時から 250% 以上増加している。APU は、ビジネス全体を通じての GPU ベースのサーバ受注を含み、2023 会計年度の総サーバ受注の 25% を占めた。因みに、APUとはアドバンスド・マイクロ・デバイス(AMD)がよく使う言葉だが、意味としては「CPU(中央処理装置)とGPUを統合したプロセッサ」ということ。HPEがAPUという表現を使用する理由は、彼らが提供するサーバーやコンピューティングインフラストラクチャが、単なるグラフィックス処理だけでなく、CPUとGPUの機能を統合した高度な処理能力を必要とするからということだろう。エヌビディア(NVDA)のスーパーコンピューター向けに開発したArmアーキテクチャのNVIDIA Grace CPUとGPUの組み合わせなどもAPUという定義になるからだろうと思われる。

またHPC(High Performance Computer)&AI セグメントの収益は、2023 会計年度において前年比 25% 成長した。この会計年度を終える時点で、HPC&AI の受注残は過去最大となり、全社で 36 億ドルの APU 受注があった。これは、スーパーコンピューティングと AI ソリューションの需要が加速した第 3 四半期に続く、歴史的に大きな受注残であり、来年度も需要が非常に強力な状況が予想される。またGPU の供給制約も緩和されているという。また、NVIDIAとの連携を拡大し、AIに特化した新しいソリューションを発表した。これは業界をリードするスーパーコンピューティングおよびストレージ・ソリューションで構成され、HPE Slingshot Interconnect FabricとHPE サービス、および Quad NVIDIA Grace Hopper GH200 が使われるという。

実はこれこそが「現場の生の声」であるとも言える。HPEには申し訳ないが、HPEを直接投資対象とする話ではなく、あくまでも業界動向を把握するための材料としてHPEの決算を読み解くわけだが、示唆されていることは、いつもながらAIの力強い「右肩上がりのビジネス・トレンド」だ。

サイバーセキュリティ対応のニーズが高まっている

AIの発展、クラウドサービスの伸長、リモートワークの普及、エッジAIの将来性、自動運転車の拡大など、技術の進歩とともにサイバーセキュリティ対策の重要性が高まっている。ただサイバーセキュリティという言葉自体、非常に定義が曖昧に使われているからか「関連銘柄」と検索してみると、実に日本株だけで75銘柄もあるのには驚いた。ただここにリストアップされた銘柄で、グローバルに通用しているネームがあるかと言うと、正直最大の疑問符を投げ掛けずにはいられない。余談だが、同じ検索を「AI関連銘柄」として試してみたが、なんと日本株で295銘柄もスクリーニングされた。プライム市場だけに絞ってみても110銘柄にも及ぶ。ただ試しに銘柄名を具に見てみると、かなり「前広」に選んでいるようで、デンソー(6902)やトヨタ自動車(7203)も「AI関連銘柄」という括りになっているという落ちがある。

さて本題に戻るが、サイバーセキュリティとひとことで言っても、それはあまりにも幅広い。そこで、現代の急速に拡がるクラウド・サービス、AI利用、リモート・ワークなど不特定多数の場所からのアクセスするという状況を考えた時に重要となり、今後もよりニーズが高まる可能性があり、脅威レベルが更に増加すると思われ、企業による設備投資が増加しそうな分野について、それは何か、どんなことをすることが必要なのか、どんなプレイヤーがカバーするのかという論点で整理すると以下の5項目に整理されると考える。各項目に主要なプレイヤーの社名とティッカーシンボルも併記しておいた。

1. クラウドセキュリティ

- 重要性: クラウドベースのアプリケーションやデータストレージの利用が増加しているため、これらの環境を保護する。

- 主な活動: データ暗号化、アクセス管理、セキュアウェブゲートウェイ、クラウドアクセスセキュリティブローカー(CASB)など。

- 主要プレイヤー:ゼロスケーラー(ZS)、パロアルトネットワークス(PANW)、フォーティネット(FTNT)

※クラウドアクセスセキュリティブローカー(CASB)とは、ユーザーとクラウドサービスプロバイダーの間に置かれる仲介役。企業や組織が従業員のクラウドサービスの利用を可視化・制御して、一括管理する役割を果たす。

2. アイデンティティとアクセス管理

- 重要性: リモートワークの普及により、さまざまな場所からの安全なアクセスを確保する。

- 主な活動: ユーザー認証、シングルサインオン、マルチファクタ認証、アイデンティティガバナンス。

- 主要プレイヤー:オクタ(OKTA)、パロアルトネットワークス(PANW)

3. ネットワークセキュリティ

- 重要性: リモートワークの増加による、企業ネットワークの外部アクセスに対する保護。

- 主な活動: ファイアウォール、侵入検知システム、VPNの提供。

- 主要プレイヤー:チェック・ポイント・ソフトウェア・テクノロジーズ(CHKP)、フォーティネット(FTNT)、パロアルトネットワークス(PANW)

4. エンドポイント保護

- 重要性: リモートワークにより、個々のデバイス(ラップトップ、スマートフォンなど)のセキュリティを確保する。

- 主な活動: マルウェア対策、侵害検出、レスポンス機能、デバイス管理。

- 主要プレイヤー:クラウドストライク(CRWD)、フォーティネット(FTNT)

5. 脅威インテリジェンス

- 重要性: 新しい脅威や攻撃手法の急増に対応し、企業をリアルタイムで保護する。

- 主な活動: 脅威の動向分析、攻撃者の戦術や手法の識別、セキュリティインシデントへの迅速な対応。

- 主要プレイヤー:クラウドストライク(CRWD)、パロアルトネットワークス(PANW)

また、これらの分野では、特に1.クラウドセキュリティと2.アイデンティティ管理がリモートワークとクラウドの普及に伴い重要性を増している。また、ネットワークセキュリティとエンドポイント保護は、分散されたワークフローにおいて企業のデータとシステムを保護するために欠かせない。脅威インテリジェンスは、進化するサイバー攻撃に迅速に対応するために不可欠であり、これらの分野で活動する企業は、現代のセキュリティの課題に対応するための重要な役割を果たしている。ただ、やはりサイバーセキュリティ関連銘柄は縁の下の力持ちなので、物色の流れは大きなトレンドの最後に来ることの方が多い。

パロアルトネットワークスとチェック・ポイント・ソフトウェア・テクノロジーズの比較

サイバーセキュリティ業界の重要なプレイヤー2社、パロアルトネットワークス( PANW)とチェック・ポイント・ソフトウェア・テクノロジーズ(CHKP)は多くの点で競争しており、それぞれの企業の競争力を比較検討してみることにする。

1. 製品とサービスのポートフォリオ

- PANW: パロアルトネットワークスは、包括的なセキュリティプラットフォームを提供している。これには、次世代ファイアウォール、クラウドセキュリティ、エンドポイント保護、脅威インテリジェンスなどが含まれる。また、パロアルトネットワークスはクラウドセキュリティと自動化に大きく注力しており、革新的な製品とサービスを市場に提供している。

- CHKP: チェック・ポイントは、ファイアウォール、VPN、エンドポイントセキュリティ、モバイルセキュリティ、クラウドセキュリティなど、幅広い製品ラインを持っている。特に、ファイアウォールや侵入防止システム(IPS)の分野で高い評価を得ている。

2. 技術革新と研究開発

- PANW: パロアルトネットワークスは、継続的な技術革新と研究開発に力を入れている。特に、人工知能(AI)を活用した脅威検出と対応の自動化に注力しており、その分野でのリーダーシップを強化している。

- CHKP: チェック・ポイントもまた、製品の革新と技術開発に注力しているが、パロアルトネットワークスほど積極的な技術革新の姿勢は示していないと一部で評価されている。しかし、堅牢なセキュリティ製品としての評判は非常に高く、業界での信頼性が強みだ。

3. 市場シェアと成長戦略

- PANW: パロアルトネットワークスは、積極的な市場拡大戦略を実施しており、特にクラウドセキュリティとAIによる脅威対応の分野で市場シェアを急速に拡大している。

- CHKP: チェック・ポイントは、より安定した市場シェアと成熟した顧客基盤を持っている。新しい市場や技術に対するアプローチは慎重であり、既存顧客のニーズに重点を置いている。

4. 顧客基盤と業界評価

- 両社共に: 両社ともに幅広い顧客基盤を持ち、小規模ビジネスから大企業までさまざまな顧客にサービスを提供しています。業界評価では、パロアルトネットワークスは革新性と先進技術で、チェック・ポイントは堅牢性と信頼性で高い評価を受けている。

見てきたように、パロアルトネットワークス(PANW)は技術革新と市場拡大に焦点を当て、特にクラウドセキュリティとAIの分野で成長している一方、チェック・ポイント(CHKP)は堅牢で信頼性の高いセキュリティソリューションに重点を置き、安定した顧客基盤を維持している。企業がどちらの製品やサービスを選択するかは、その企業の特定のニーズやセキュリティの優先事項に大きく依存する。

ひと言で「サイバーセキュリティ」と括ってしまい、またその「関連銘柄」としてしまうのは、半導体に関して「半導体関連銘柄」と十把一絡げにし、或いは「半導体製造装置関連銘柄」とか、「欠陥検査装置関連銘柄」としてしまうのと大差ない扱いだ。中には「コンピューター・ウイルスソフト」の延長線上のものと捉えている話も無くはない。投資家は決して技術の専門家ではないが、だからと言って「わからない」と放り出すべきものでもない。技術の専門家ではない以上、当然にして、自分で全てを評価することは出来ないが、それを補完する重要な情報がグローバルな市場シェアだろう。「町の電気屋さん」を決して否定するものではないが、やはり大きな家電品を購入するなら昨今は間違いなく大手電機量販店に足を運ぶのと同じことだ。残念なことではあるが、AIに関しても、サイバーセキュリティに関しても、そもそもインターネット関連ほぼ全般に渡って日本企業は「町の電気屋さん」的な存在でしかなくなってしまっている。身の回りの電化製品で、キーコンポーネンツが純国産のものは殆ど無いのが現状だ。パソコンもスマホも、CPUやGPUは必ずインテル、エヌビディア、AMD、アップル、クアルコム、サムスン電子の何処かのものを使っているので、仮に富士通やNEC製の筐体(ケース)に包まれていても、それは米国製品と呼ぶしかないのだから。

まとめ

トヨタ自動車(7203)のデンソー(6902)株式の売却について

11月29日付のプレスリリース「モビリティ・カンパニーへの変革に向けた成長投資加速」によれば、モビリティ・カンパニーへの変革に向け、今まで以上に専門性の高いグループ各社と協力し、お互いに切磋琢磨していくため、グループの中核会社であるトヨタ、デンソー、株式会社豊田自動織機、株式会社アイシンと議論を重ね、まずは、デンソー株式の一部を売却することについて合意したという。このこと自体には何の異論もない。あの三河連合とも呼べる一連の企業群は、マインドセット的にも良くも悪くも「トヨタ自動車」を殿として仰ぐ、戦国家臣団のような繋がりがあるからだ。ただ一点、気になることと言えば、株式売却によって、どの程度の実現利益が計上され、税金が発生するのかという帳簿上の問題だけだ。トヨタ自動車が保有しているデンソー株式の簿価は、想像でしか無いが、きっと二束三文でしかないだろう。だとすれば、売却金額の大半が売却益になるのではないだろうか。勿論、株価的にはポジティブな話なので気にしてしまう。

2024年、BEV(バッテリー電気自動車)への安易なポピュリズムにも変化が起きるだろう。日本において、この企業集団以上に世界に誇れる技術力を持っている存在は無く、またその実力は間違いなく、世界に冠たるものだ。その端的な例が、トヨタ自動車が作った電気自動車(BEV、HEV、PHEV、FCEV)はバッテリーが爆発したことが無いことだ。一方で、中国製は言うに及ばず、テスラは元より、欧米勢のEVも爆発した履歴がある。HEVことハイブリット車は、BEV同様にバッテリーを搭載し、モーター駆動で走行出来ることには変わりはない。だが、そのバッテリーが爆発したことが無い。また最近徐々に注目度が高まりつつある水素燃料。既にその水素自動車で耐久レースに出場し、当時の社長、豊田章男氏がそれを運転していたという事実。これら「安全の実力」は、殆ど日本のメディアが報じたことは無い。

来年2024年はそんなトヨタ自動車、及びそのグループ各社の評価もポジティブに変わることが期待出来ると考える。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】ファンドマネージャーはAIに置き換えられるのか?【元銀行員VTuber】」となります。今回はAIのリアルな現実について、ファンドマネージャーがAIで置き換えられるのかと言う点を勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全36本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。