予想通りの雇用統計を受けて、FRBはまだ動けない

無駄にドタバタ劇をする必要はない

先週の日本市場の動きは異常だ。何が異常かと言えば、市場参加者の思考が停止してしまっているのではないと思われるぐらい、何もかもが一方通行に、そして激しく右往左往と動いたからだ。株式しかり、債券しかり、為替しかりだ。特に週後半のそれは唖然とするほどだった。例えば日経平均株価の一週間分の騰落率は、前週末に比べて△3.36%となったが、その内訳をみると、月曜日から金曜日までの日中の騰落率が順番に、0.60%。△1.37%、2.04%、△1.76%そして1.68%となっている。ザックリ言うと、毎日500円から600円値幅で上下しているということだ。巷間、12月のSQ(先物オプションの同時精算)に絡む恣意的な動きと解説する向きが多いが、逆に言えば、市場参加者の層の薄さを際立たせただけとも言える。一方で、よく対比されるNYダウで同じように騰落率を月曜日から順に追ってみると、△0.11%、△0.22%、△0.19%、0.17%そして0.36%となって、一週間を通じた合計でプラスマイナス0.01%だ。これはほぼ平常通りの数値レベルだと言える。ならば、日本国内でそんなに市場を揺らす、或いは震撼とさせるようなファンダメンタルズによ関わる大イベントが連日続いたかと言えば、永田町界隈で例の如く、いつまでも続く、そして常に同じような「後ろ向いた話題」でしかないディスカッションが、一日一億円以上の国会開催費用を税金で無駄遣いをしながら、延々と展開しているぐらいで、特に大きな問題は何もなかったように記憶している。与党の低落に、野党の勉強不足、この永田町の状態は実際いつまで続くのかと悲しくさえなる。とわき道にそれてしまいそうだったが、少なくとも、私のアンテナに引っ掛かり、マーケットに関するデータとしてストレージされるような材料はどこにも無かった筈だ。そうお伝えした上で、下の表で、まずは日米の株式市場の動向の違いを確認しておいて貰おう。そのボラティリティの違いは一目瞭然だ。米国ではFOMCを前にした雇用関連指標、ミシガン大学消費者マインド指数、そして労働省発表の雇用統計と重要なマクロ指標が発表されている。

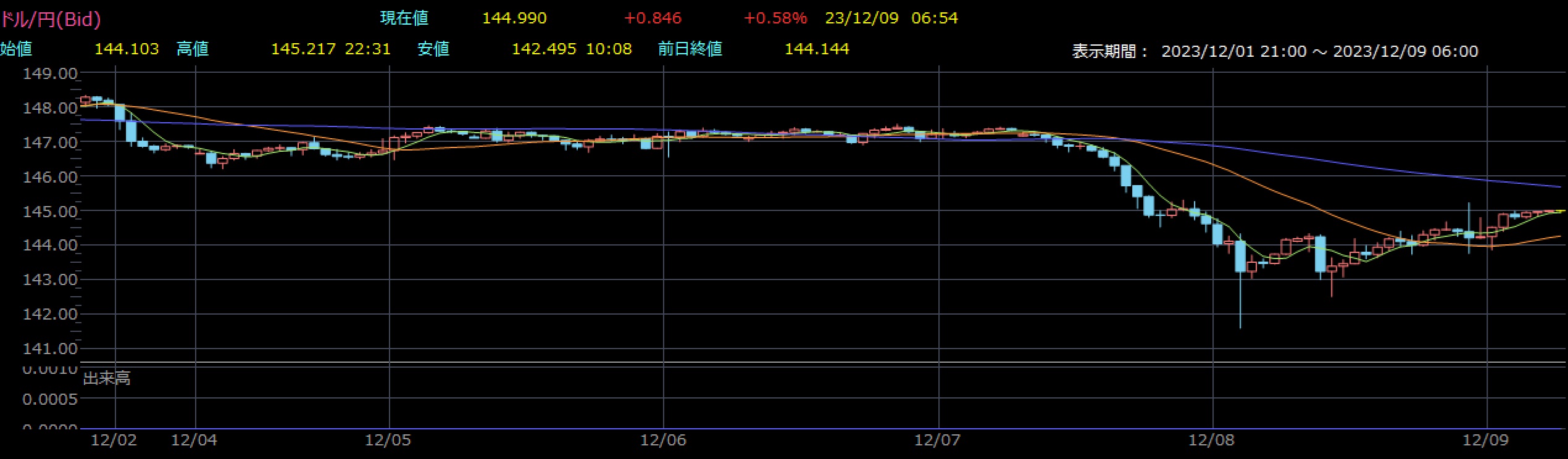

一方の日本市場、実は話題になったのは「参議院 財政金融委員会」で日銀の植田総裁が出席した際の発言「年末から来年にかけて一段とチャレンジングになると思っているので、情報管理の問題もきちんと徹底しつつ、丁寧な説明、適切な政策運営に努めていきたい」というものだけだ。ご参考までにYouTubeにあった「参議院 財政金融委員会」の動画をご紹介しておく。冒頭から「39:10」経過したところに当該発言があるので、ご自身で前後の文章の脈略から植田総裁の真意を推察してみて欲しい。確かに、それまでの「熊谷 裕人(立憲民主・社民)」とのやり取りの流れからすると、やや唐突感のある「年末から来年にかけて一段とチャレンジングになると思っている」というフレーズではあるが、これを以って「マイナス金利解除」への布石と取るというのは、あたかも、ティーンエイジャーが片想いの異性の一挙手一投足に悶々と悩むレベルと似たものに感じてしまいこそすれ、決して「なるほど」と頷けるものではない。ただこの発言を受けてドル円は徐々に円高に進み、NY時間でロスカット(つまり損切り)取引により141円まで瞬間値で飛び込んでいる。強制損切りとなったFXトレーダーもかなり居ただろうと推察出来る。

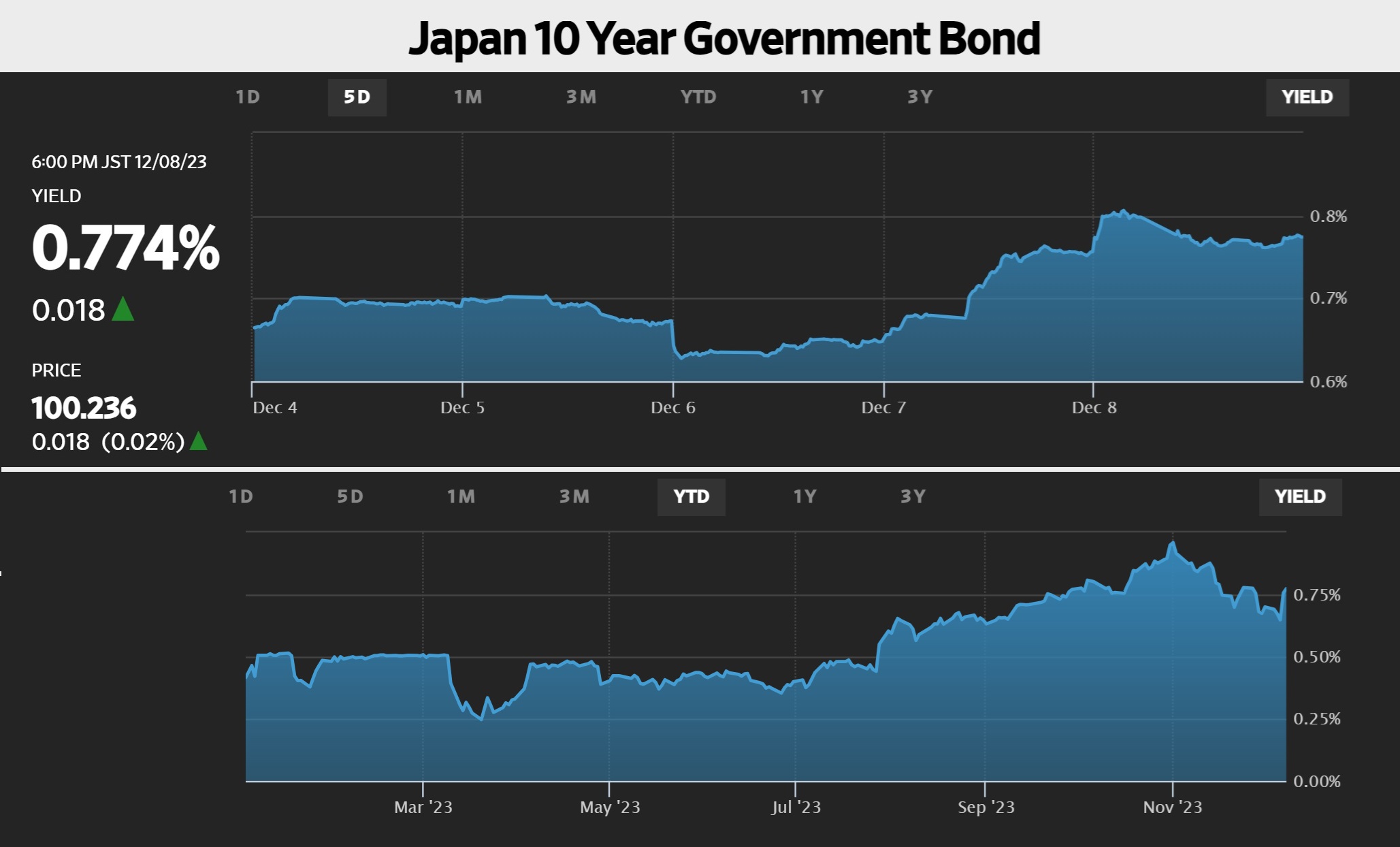

ならば債券市場が率先して動いたかと言うと、確かに、今週は日米債券市場共に、結構動いているように思われる。まず日本の金利だが、件の植田総裁の発言が出るまで、実は10年債利回りは前週からの流れを引き継き、6日水曜日には安値0.645%にまで低下している。そもそもこの金利低下の流れ自体が不思議でならない(米国金利が低下したからと言われているが、これは日本国の金利の話である)が、翌日の植田総裁の発言の後、一気に0.75%まで0.1%以上も反発し、週末終値は0.77%となっている。市場業務に関わるようになってから35年以上、いつも思ってきたことのひとつだが、日本の債券金利市場と為替市場の動きの実態は、尤もらしい小理屈こそ多いが、その実態は全く関係ない理由でちまちま動いていると思っている。恐らく、日本の債券市場のメインプレイヤー達が、銀行や生保に努める(お勉強ばかりしてきた)典型的な(頭でっかちの)サラリーマン達だからだろう。欧米の投資銀行などのように、パフォーマンスに連動するコミッション・歩合制の報酬体系の上で、成績が出なければ首が飛ぶ筋金入りの投資判断者は殆ど居ない。だから、恐らくこんな動き方をする。これは為替市場も一緒。だからこそ、時々、ヘッジファンドなどのやんちゃ坊主に良いように動かされてしまう。

下に日本国債10年債利回りの推移、上段が先週5営業日のもの、下段が2023年の年初来の動きのチャートとなる。植田総裁の話が始まるまで、明らかに長期金利は0.6%台にあり、その後にすっ飛びあがっている。かなりパニック的な動きにも見える。そして下段が年初来の動き。YCCの運用弾力化の発表の後は、一貫して金利が低下してきたことが見て取れる。この理由をまともに説明する人は殆ど居ないし、またこの動きに筋の通ったファンダメンタルズ的なストーリーを当て嵌めるのは難しい。長期債を保有している金融機関にとって、長期金利の上昇は「債券価格」の下落による保有債券の評価損増加をもたらす。また住宅ローンの固定金利の上昇をもたらす。ただ住宅ローンに関して言えば、短期金利に連動する変動金利の方が約7割といわれており、マイナス金利解除などで金利が上昇しない限り、そこには影響しない。

先走り過ぎた米利下げ期待は修正された

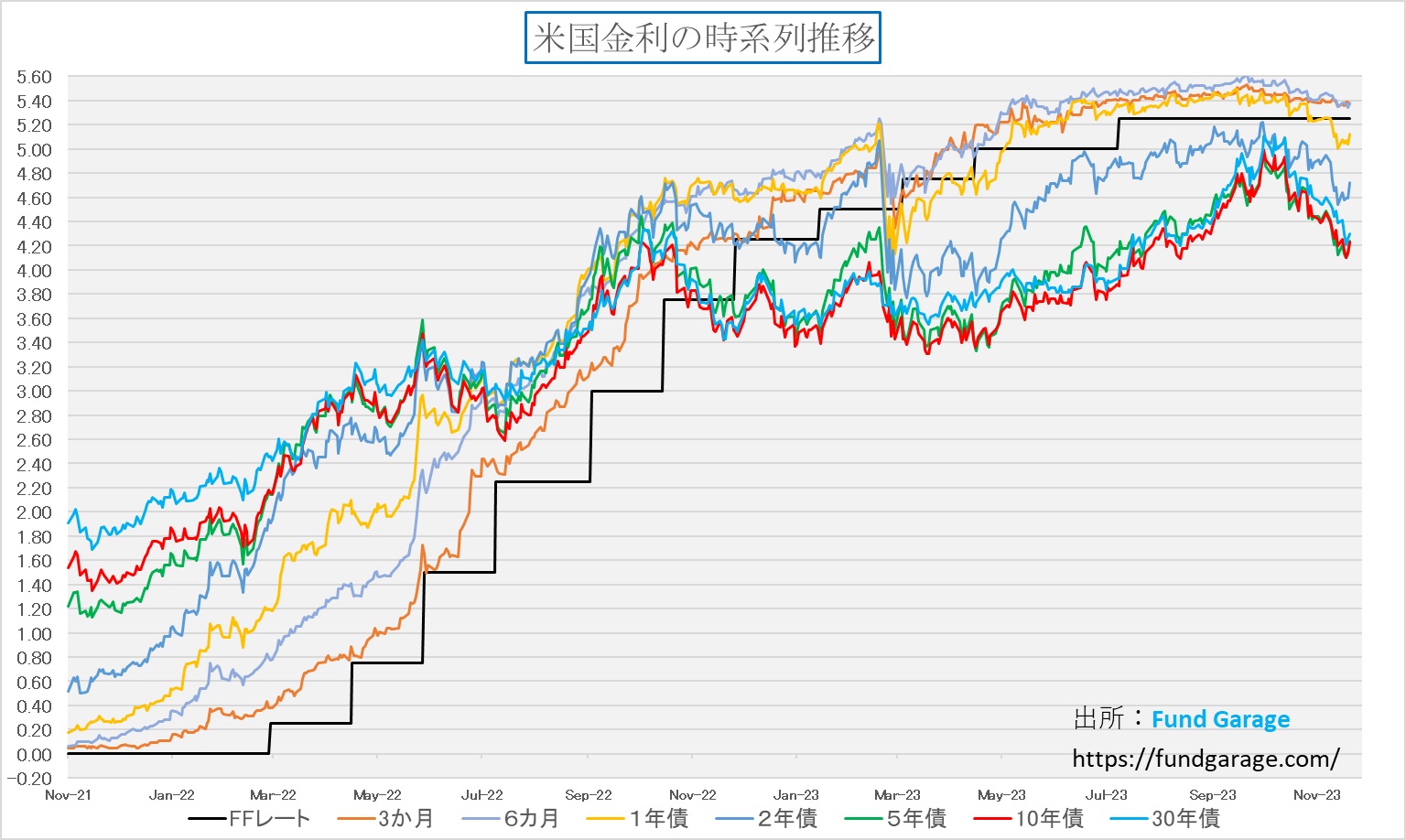

このところ、急速に停滞感が出始めた米国のマクロ指標と、落ち着き始めたインフレ指標の相乗効果で、米国では急激に2024年の利下げ期待が高まり、そしてある意味では行き過ぎた感があった。そのピークとなったのは先週の水曜日、民間のADP雇用統計の内容を見て、労働市場の過熱感は薄らいでいると見た米債券市場は、早ければ来年の3月~5月に利下げが始まるのではないかと読み取った。だが、このADP雇用統計と言うのは、そもそも民間の給与計算システムの会社のデータであり、脇目で参考程度に抑えるには丁度いいかも知れないが、あくまでも参考指標の一つに過ぎないもの。金曜日に発表された米労働省開示の雇用統計を見て、市場の過度な期待は一気に払拭された。

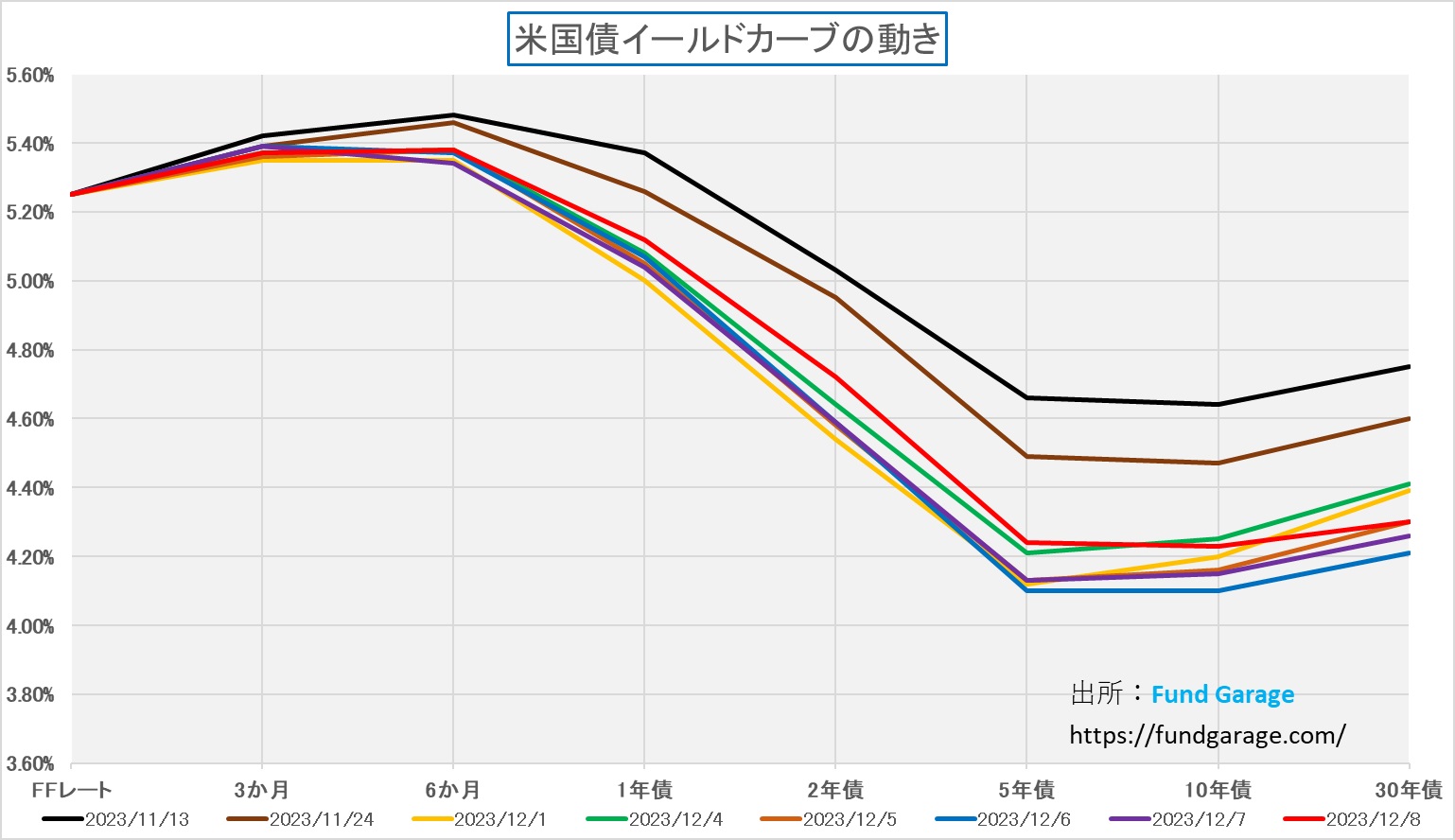

まずは金利の動きを捉えておこう。見ての通り、週末のイールドカーブは赤線で記してあるので、その下にある4色分が先週の暢気者たちがつけた長期金利の水準だ。FRB高官たちの発言が「利上げ停止から利下げの可能性言及」と変わったからと解釈出来ないこともないが、やはりそれも相当に期待値の色眼鏡を掛けたものの見方だと思われた。

この12月6日辺りのイールドカーブだと、FFレートはヒストリカルに見て、少なくとも3.75%の水準を下回らないとならず、現在のFFレート誘導目標よりも1.5%以上(0.25%の利下げで6回分)も低いところを示唆している。たださすがに、前述のミシガン大学消費者マインド指数、そして労働省発表の雇用統計を見て、楽観のし過ぎを多少修正したようだ。従前からお伝えしているように、安易な金利低下は景気失速やリセッション懸念の表明でもあるからだ。ただ企業収益を見ている限り、まだ景気失速やリセッション懸念は台頭しそうになく、ならば、この金利低下は行き過ぎだということになる。

米雇用統計とミシガン大学消費者マインド指数が利下げ期待を冷ます

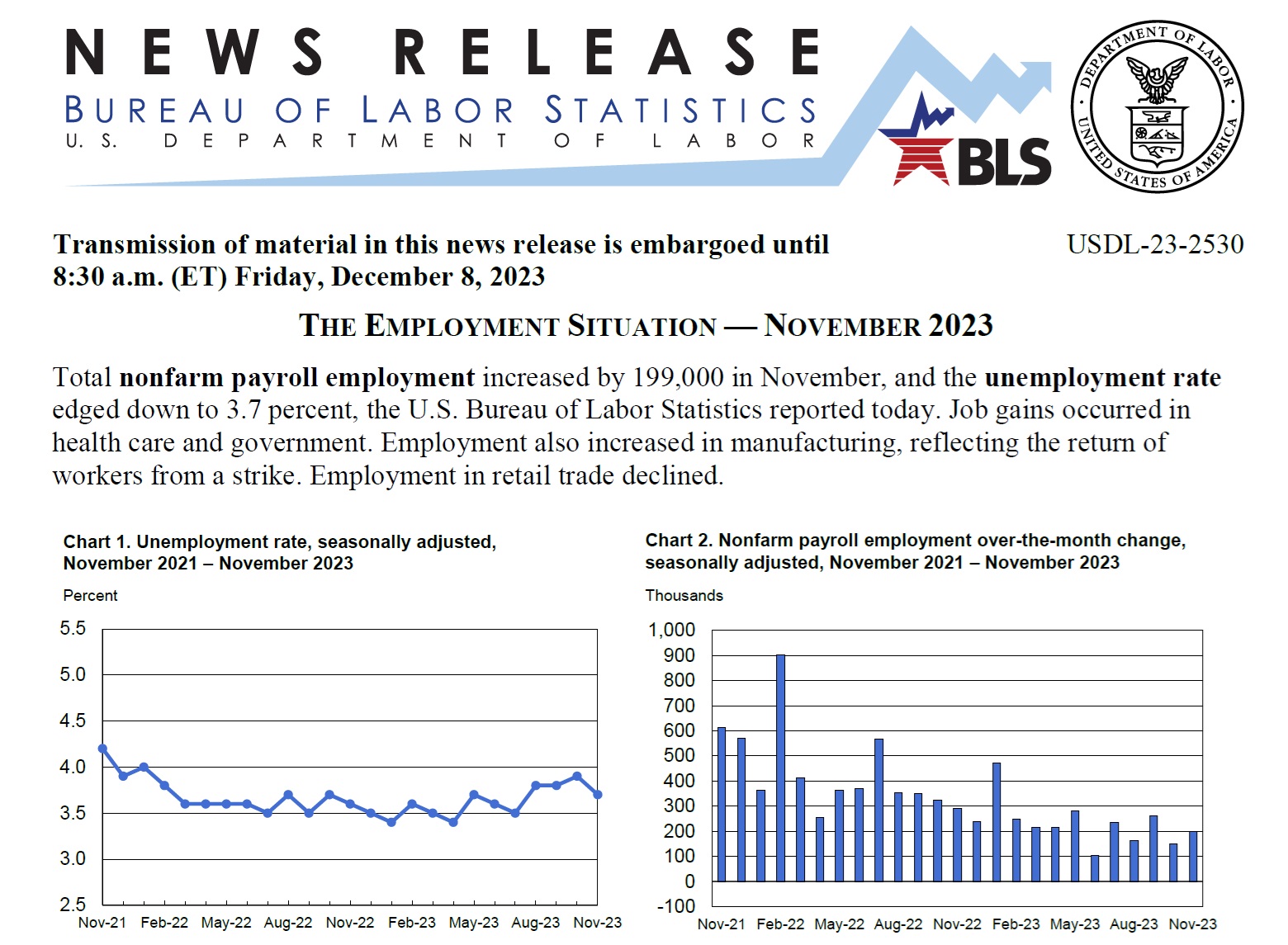

先週金曜日の朝方に発表された米国11月の雇用統計は、雇用者数と賃金の伸びが市場予想を上回り、引き続き米国の労働市場の力強さが示された。このため、FRBが来年早期に利下げに動くとの市場の期待はしぼんだ。内容としては11月の非農業部門雇用者数(事業所調査、季節調整済み)は前月比19万9,000人増で、これはエコノミスト達の予想集計値である18万人から19万人を全て上回る結果となった。また家計調査に基づく11月の失業率は前月の3.9%から3.7%に低下し、引続き労働市場はタイトであることが示された。

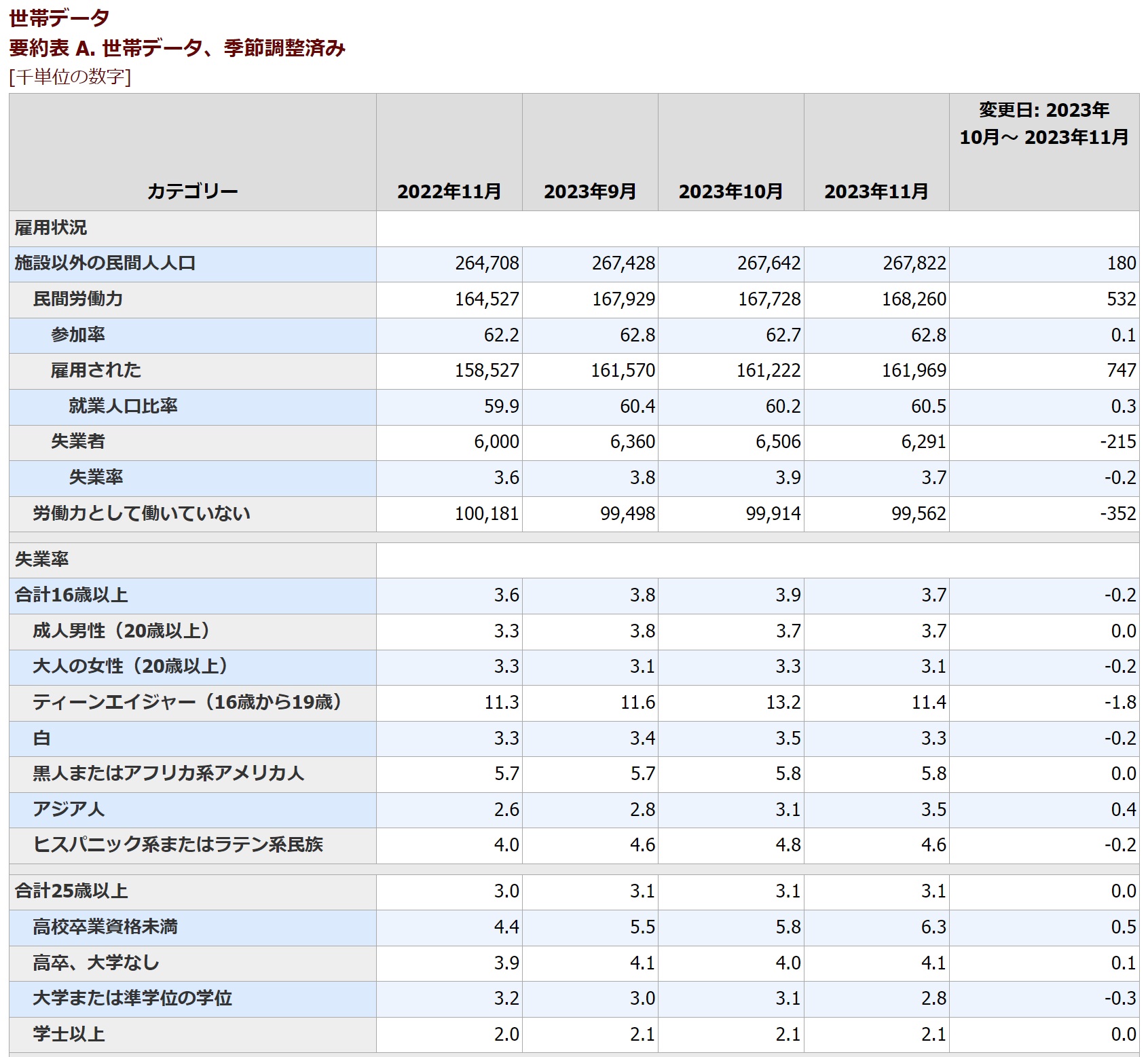

下記の表は本来英語であるが、分かり易いように和文にしておいた。最上段にあるのが非農業部門雇用者数で、所謂Non-Farm Payroll: NFPと呼ばれるものだ。ご覧頂けるように、この三か月間は262→150→199となり、前年同月は290だ。単位は千人。ただここで注意が必要なのは、表の中ほどに製造業の「自動車および部品」とあるところだ。ここに2023年10月が△32.0とあり、11月に30.0とある。これがすなわち例のUAW(自動車労組)のストライキに関わる入り繰り分で、実はこの調整をすると、262→182→169という流れになる。つまり徐々に労働市場が減速している形の数字になる。エコノミスト達の予想を上回ったか、下回ったかという点は、そもそもいつも当たらないので、あまり気にしない方が良いかも知れない。

もうひとつ、対になる表がこちら。相変わらず民間人の人口は毎月20万人近く増えている。世帯調査に基づく自営業者や非正規雇用者も含めた市場全体の動き、すなわち民間労働力の増分についても、明らかにこの11月に増えて+747千人。これは民間労働力の増分532千人と失業者の減少分△215千人との合算で帳尻があっている。そしてその結果、失業率は3.9%から3.7%へと減少した。

実はこうした傾向値を見て貰うのに、より適した資料がある。同じく米労働省が発表している資料なのだが、下に示すように、失業率のトレンドを示す折れ線グラフと、非農業部門雇用者数の棒グラフが一緒に発表されている。下段左側が失業率の推移だ。失業率は低いほど、労働市場がタイトであることを示している。見て貰える通り、何となく長期のトレンドとしては緩やかに右肩上がりに見え、すなわち労働市場は緩んできているようにも思われるが、少なくとも足元11月はガクンと低下している。来月以降に戻すようならば、長期トレンド継続と見做すことも出来そうだが、足許では断定出来ない結果となっている。

同じく、右下の棒グラフ、非農業部門雇用者数の推移だが、なんとなく右肩下がりの減少トレンドに見えるが、やはり今月は増加していることから、「底打ち反転」と言われても反論は現時点では出来ないだろう。これらから、雇用統計は、市場の利下げ期待に水を差す結果となった。

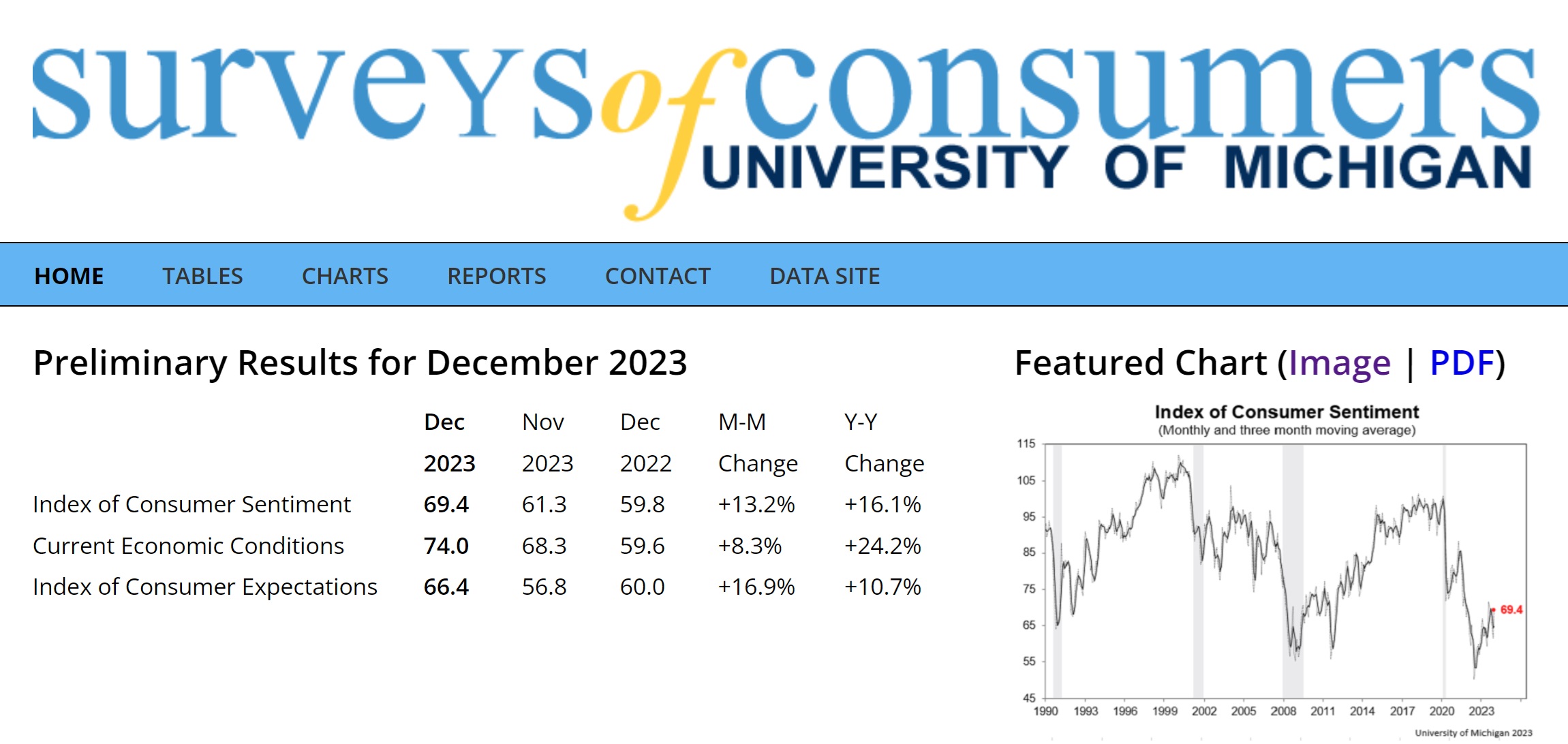

ならばミシガン大学消費者マインド指数はどうかというと、発表内容は下記の通りだ。「index of Consumer Sentiment」こと消費者マインド指数は8.1ポイント上昇の69.4、4カ月ぶり高水準となり、併せて発表された1年先のインフレ期待は22年ぶりの大幅低下となる3.1%に低下した。これは2021年3月以来の低水準であり、また前月比1.4ポイントの低下幅は2001年10月以来の大きさとなる。因みに市場予想は4.3%。この結果についてミシガン大の消費者調査ディレクター、ジョアン・シュー氏は発表文で「消費者は全般的に過去数カ月よりも景気に対して自信を深めている。そのため、労働市場はやや弱含んでいるが、個人消費に一定の支援を提供する可能性が高い」と指摘し、その上で「依然として物価高に圧迫されているとの認識は根強い」と述べている。画像をクリックすれば、原典が別ウインドウで開けます。

こうした中、今週12日の現地時間朝8時30分に11月のCPIこと消費者物価指数が発表される。エコノミストらは11月の前年比インフレ率が10月の+3.2%から+3.1%に低下すると予想している。またコア CPI は前年比 +4.0% になると予想しているようだが、果たして結果はどうなるだろうか。これを受けて12日から13日の予定で2023年最後のFOMCが開催される。また13日にはPPIこと11月の生産者物価指数が発表される。恐らく今回も利上げは見送られ、この先の利下げの可能性やタイミングについて、何らかのほのめかしがあったら最高の結果ということだろう。だが、多分それは無く、引き続きデータを注視し、必要ならば機動的に対処するというようなコメントが発表されると思われる。因みに、FOMCの翌日14日には11月の小売売上高が発表される。エコノミストらは、ガソリンと自動車のカテゴリーを除いた後、前月比0.2%増加すると予想している。

金利低下分上昇しない米国ハイテク株

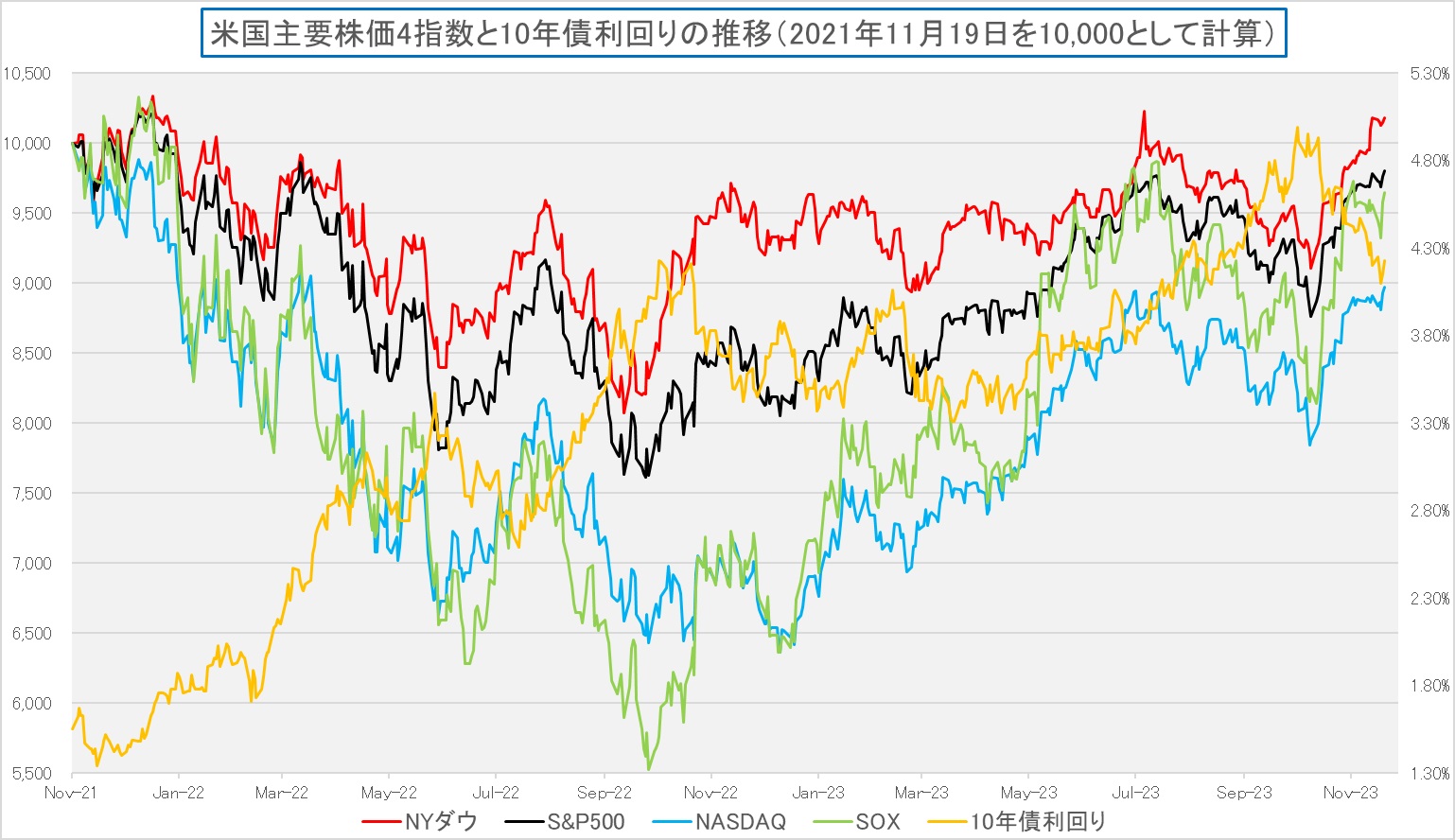

前述した通り、米国債券市場は大きく金利を低下させている。週末は若干反転したとはいえ、それに見合うよに上昇しないのがグロース系のハイテク株だ。その真意としては、恐らくホリデーシーズンからクリスマス休暇へと続く長期休暇のシーズン、今年はわざわざアクセルを踏むファンドマネージャーも少ないということだと思う。因みに日本の機関投資家に聞いたら「年末年始は様子を見たと思います」と熟慮した顔で言われるのがおちだ。それにしても「金利上昇でハイテク株が売られました」と言われることが多かった2023年である以上、このまま終わるのはやや釈然としないものを感じなくもない。ましてや、この不振の日経平均株価の中でも、前回も取り上げた「レーザーテック(6920)」が週を通じてプラスの結果となっているのだから、もう少し確りしろとその想いはひとしおとも言える。下に掲載したのは米国主要株価4指数と10年債利回りの推移チャートで、明らかな通り、最後に多少SOX指数は戻したものの、なぜかNYダウの上昇には見合わない。長期金利が下がれば本来は金融株にはマイナスであり、先週60ドル台にまで低下した原油価格はオイルメジャー株にもマイナスで、そう元気よくNYダウだけ上がるというのも歪な筈なのだが・・・。

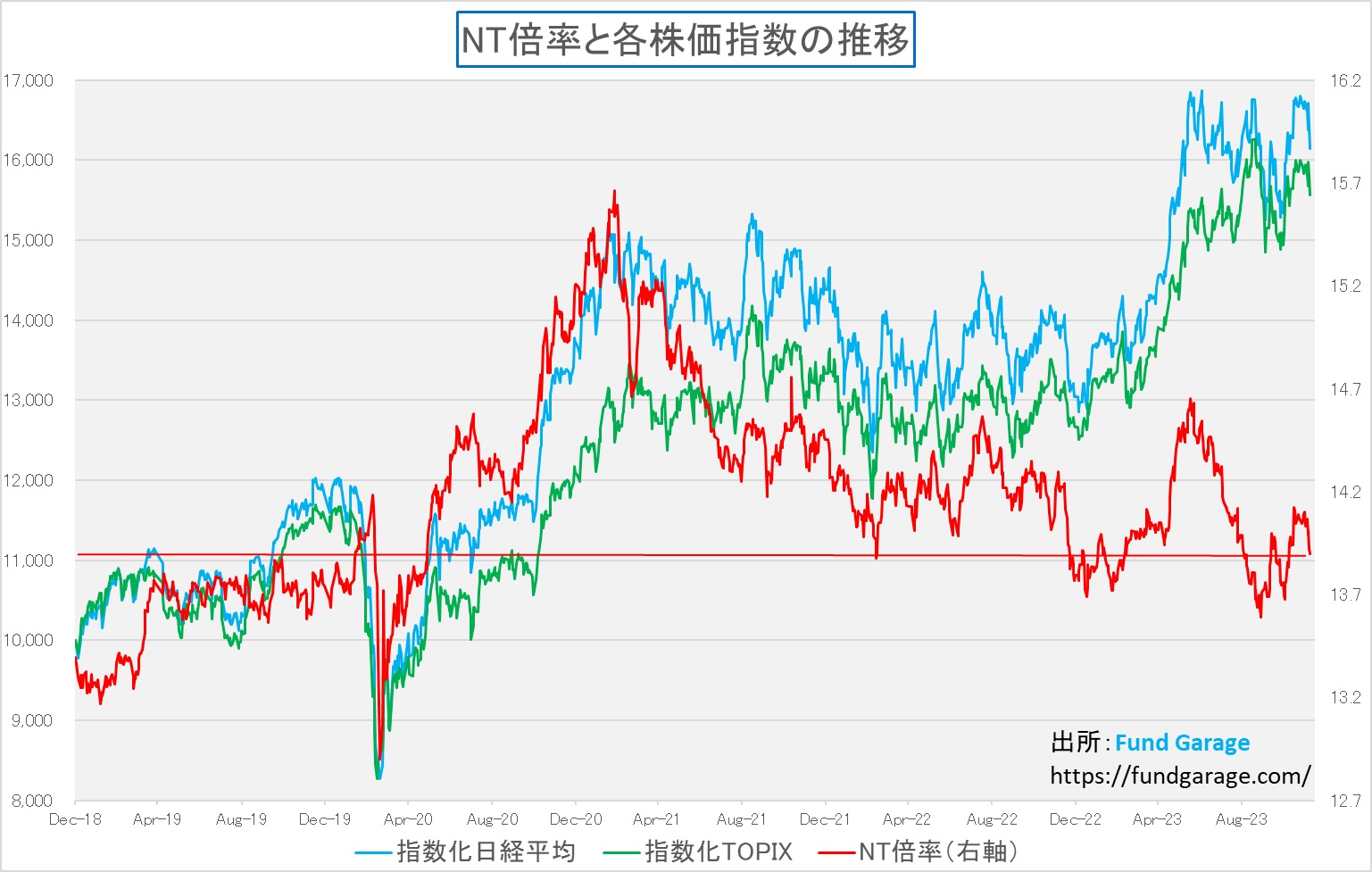

基本的に米国市場が上昇しないと日本株市場も昨今は上昇しない。そんな米国から良い話があまり聞こえて来ない最中に、ホンの瞬間値とは言え、ドル円相場が141円を見た以上、輸出関連銘柄を中心に日本株が叩き売らるのも仕方ないかも知れない。ただあまりにもこの「ステレオタイプ」な市場反応を見ていると「ファンドを動かしていたら、ポジション引上げていただろうな」と独り言ちてしまう。他人と同じことをしていたら、パフォーマンスで勝つことは出来ないからだ。下記のチャートでも明らかな通り、NT倍率は週末時点で13.90倍まで低下した。すなわち、TOPIXとの対比で見て、直近の日経平均株価の安さ、それはすなわち採用銘柄の中の値がさ銘柄が売られていることだと一目瞭然だ。

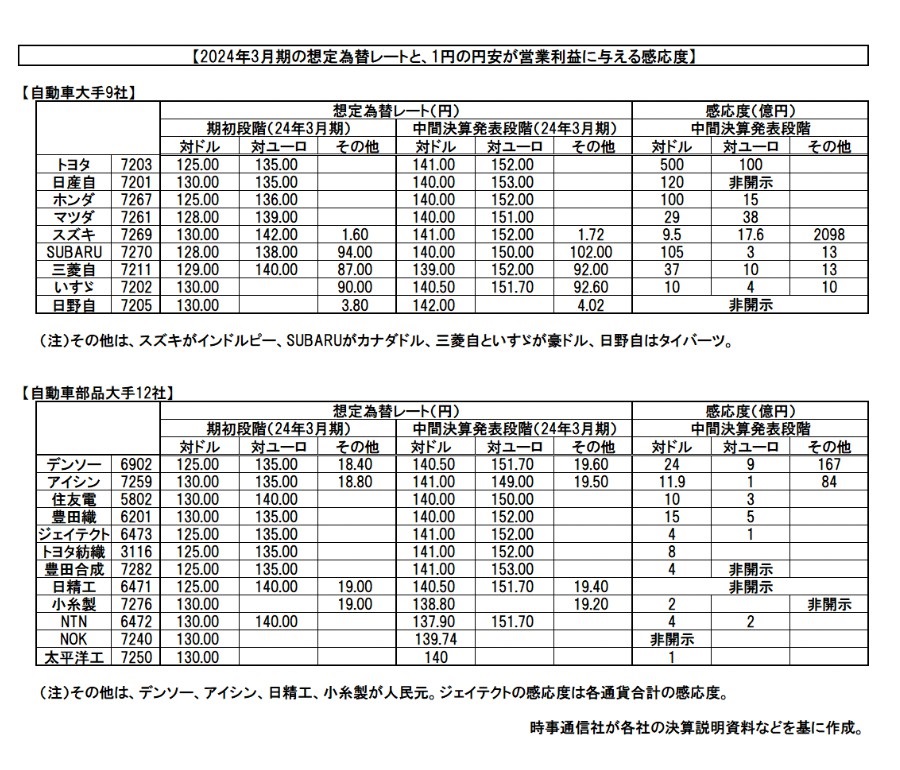

ならばバリュエーションはどうかと言えば、さすがにこの短期間の為替変動分を今期予想収益に即座に反応させるアナリストも居ない。仮に居たとしても、現時点でそれを変えられるかと言えば、そもそもリサーチサイドとしては、為替に対するハウスビュー(会社としての見通し)が変更されない限り、通常はその短期的な為替変動分を以って収益予想を変更したりはしない。まして前回お伝えした通り、トヨタ自動車(7203)などは当初125円予想だったものを、16円円安に修正し141円に変更したところであり、その水準からすれば、少なくとも今期上方修正した分の為替差益は確保されたままで余りがある。参考までに時事通信社がまとめた最新の自動車大手9社および自動車部品大手12社の為替見通し一覧を掲載しておく。どこの今の為替水準よりも円高のところで予想を組んでおり、まだまだバッファーがあると言える。

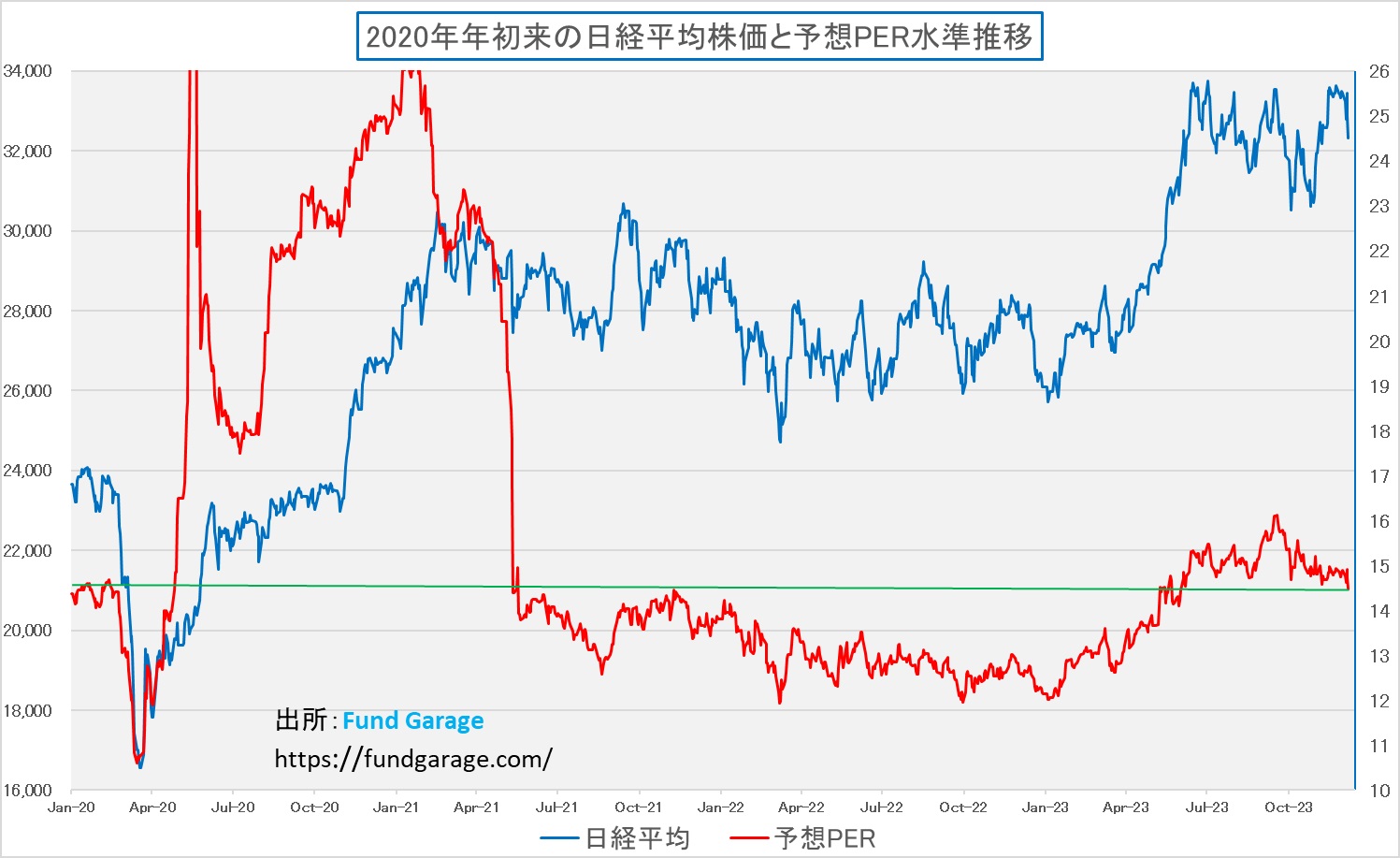

これらも踏まえた上で、バリュエーションの変化を今期予想PERのチャートでご紹介しておこう。先週末の日経平均株価の予想PERは14.48倍、配当利回りも2.03%と、決して「割高」とは言えないレベルにまでバリュエーションは低下している。

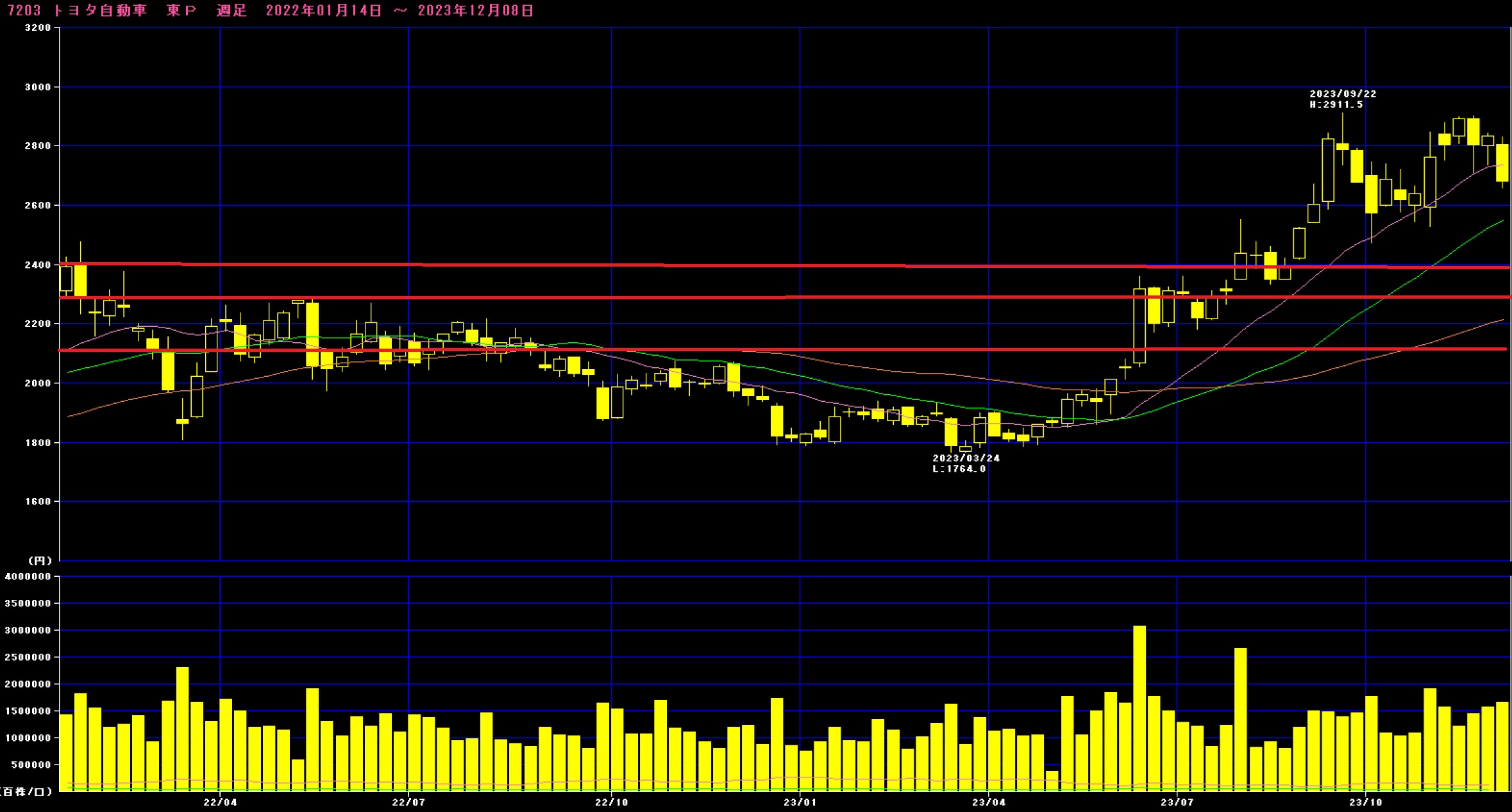

トヨタ自動車(7203)の株価評価

トヨタ自動車(7203)が前述のように、円高に合わせて売られている。敢えてファンダメンタルズの議論は抜きにして、為替の動きと株価について、私の考え方をお伝えしたい。最初のチャートは年初来の週足チャートだ。年初2300円台で始まった株価は、徐々に下値を切り下げて、なんと信じられないことに、3月24日には安値1764円をつけている。そしてその後、徐々に株価は下値を再度切り上げていくことになるのだが・・・・。

赤い横線を3本引いてみた。この線が意味するところは、下から①5月に発表された2023年3月期決算が発表された段階のBPS(一株当たりの純資産)、②5月発表された今期予想収益から見た概算のBPS、そして③11月1日に修正された2024年3月期予想の数値から概算したBPSということになる。因みに、株価=BPS(一株当たりの純資産)ならば、PBRが1倍、すなわち企業の株価がその企業の解散価値に等しいことを意味している。

現状の会社側の予想に基づけば、それも為替見通しは現状141円なので、現在の為替水準でも充分に差益が計上される水準ではあるが、概ねBPSは2400前後だ。このチャートでも分かる通り、今年一時期同社の株はとても「非論理的」な水準で割安に放置されたことが分かるだろう。そこいらのバリュー銘柄ではなく、立派に凄い利益を叩き出している会社だ。その最たる理由は何かといえば、恐らく「トヨタ自動車は環境対応の電気自動車(BEV)開発でテスラなどの欧米勢や、BYDなどの中国勢さえも著しく遅れている」というものだったように思う。屋台骨を揺るがすようなリコールも無ければ、工場停止や操業停止も無い。強いて言うならば、豊田 章男社長から佐藤 恒治(サトウ コウジ)社長に世代変わりしたことで、先行き不透明感を抱いたという投資家がいるかも知れないが、少なくとも株主総会での株主側の評価は真逆(カリフォルニア州教職員年金組合ことCalPERSなど環境左派の投資家は、豊田章男社長の方針にNOを突きつけた)だったことも記憶されている人は多いだろう。メディアの世論操作も含めて、実に恐ろしいなとも思う。

さて、そのトヨタ自動車が2023年度第2四半期の決算を発表した11月1日には空前の上方修正を発表したことは記憶に新しいが、実はその後、殆ど株価は上昇していない。なぜ?と思ってしまう。下のチャートは過去約5か月間の日足チャートだが、面白いことに、その物凄い上方修正を発表した決算発表後も株価は9月20日の最高値2911.5円を超えることが出来ていない。因みに9月20日頃のドル円相場は約148円前後であり、ドルが最高値151.93円をつけたのは、決算発表後の11月13日であり、その時の株価は為替メリットなどは全く評価せずに2817円だ。つまり、最高値をつけた時に何もかも織り込んでいたというのでない限り、あの上方修正分も、その後の為替円安分も、株価は現時点で何も織込んでいないことになる。因みに、先週末時点の配当利回りは、日経平均採用銘柄が2.03%、東証プライム全銘柄が2.31%だが、トヨタ自動車(7203)のそれはそれらを全て上回る2.42%、PER8.87倍、PBR1.13倍だ。因みに、テスラ(TSLA)は、配当利回りは無配株なので0%、PERは60.66倍、PBRは17.26倍となっている。正直、これを見ているだけで、日本株式市場の値付けは歪んでいる、或いはまともに証券分析をしても意味が無いのではと疑いたくなるのが私の本音だ。

このチャートには赤線を2本、今年2023年3月期の決算時点のBPSのライン(FY2022)、そして来年2024年3月期決算時点で予想されるBPSのライン(FY2023)を描いておいた。重要なことは、トヨタ自動車が来年度2024年度に赤字決算となって資本を取り崩すことにならない限り、BPSはFY2023と書いた線よりも着実に上になっていくということ。その階段の上がり方は、今期ほどで大きく無いとしても、現在見えている限りはステディなものとあるであろと予想出来る。仮に世界中が「電気自動車(BEV)」以外は一切販売してはいけないと、異口同音の考え方には染まったとしても、実はトヨタ自動車はBEVもこなしてしまえる力は持っている。寧ろ怪しげなのは欧米のメーカーであり、違う意味で怪しげなのが中国製BEVだろう。そのひとつの証左は、電気自動車(BEV)が火災を起こした場合の対象方法などがよく話題になっているが、トヨタ自動車はハイブリット車(バッテリーもモーターも、BEVと同じように搭載している)でさえ、バッテリーが爆発したという実績が無いことだ。もしBEVしか駄目ということになった時は、少なくとも近時、電気自動車(BEV)は一旦遅らせるなり、開発・生産などを見送るなどして、ハイブリッド(HEV)や水素自動車の開発にシフトすることを決めた欧米勢の方が、再度ダッチロールすることになるのは必定だ。

右肩上がりのビジネス・トレンド

インテル(INTC)のAI Everywhereイベントが開催される

なかなか暗いトンネルから抜け出せないままにいるインテル(INTC)だが、足許では10月23日の32.52ドルを底値に週末42.70ドルまで切り返している。それ自体は元「Intel Lover」としては、大変嬉しいことだ。そのインテル、12月14日(木曜日)現地時間8時半からニューヨークはNASDAQの施設から、ライブ放送で「AI Everywhere」と題したイベントを開催する。

インテルは現在、“AI Everywhere”、すなわちエッジからクラウドに至るあらゆる環境に、AI処理に最適な大量並列処理や高度な行列演算を備えた製品群の提供を表明し、「AIの民主化」という言葉を掲げ、何とか失地回復しようと必死だ。かつてコンピュータといえば、きわめて高価で一部の人たちのみが利用できるものだったが、インテルの汎用プロセッサーを使ったコンピュータの仕様がオープン化されたことを契機に業界全体が連携し、今日のように誰もが手軽にコンピュータを入手して使えるようになった。「これと同じく、今日のAIについても業界全体が協力し合うかたちで、あらゆる人が使えるようにしていきたいという思いがこの言葉には込められている」とインテル関係者は口にする。

実際、2023年9月に実施された同社の年次イベント「Intel Innovation」では、“AI Everywhere”、つまりエッジからクラウドに至るあらゆる環境にAIソリューションを展開していくという方針が明確に打ち出されている。特にエッジ領域については「インテル Core Ultra プロセッサー」を2023年12月14日、すなわちこのイベントに併せて発表する予定という。これはCPUに対し、内蔵グラフィックスおよび「NPU AIエンジン」(NPUとは、Neural network Processing Unitの略)を搭載したものだ。こうしたCPU、グラフィックス、NPU AIエンジンのコンビネーションにより、クラウドにアクセスすることなく、もしくはグラフィックボードにオフロードすることなく、AI処理をノートPCを含むエッジ環境において実現できる環境が整うとする。一方、サーバー側の製品としては、「第4世代インテル Xeon スケーラブル・プロセッサー」は既に2023年1月に市場投入されている。こちらの製品には「Intel AMX(Advanced Matrix eXtention)」と呼ばれるAIアクセラレータが搭載され、第3世代に比べ最大で10倍のAI処理性能を達成していとしている。さらに今回のイベントでは、その強化版となる第5世代の登場が発表されるとも言う。このところの株価上昇は、こうした“AI前提”の製品ラインアップの整備が、今後の「AIの民主化」の中で、同社のプレゼンスを高めると期待されているのかも知れない。

もしインテルの言っていることが、本当に額面通りに進んでいるのならば、実に素晴らしいことであり、また同社に対する投資評価も引き上げることになるだろう。だからこそ、今回のこのイベントにも注目はしているのだが、いくつかの疑問点が残される。

例えば、インテルが「パソコンの民主化」に貢献したことは間違いない事実だが、その結果として、パソコンの性能にもかなりな格差社会を作ってしまったのも事実だ。現在でも、パソコンで行う画像描画処理をエヌビディアのGeForceやAMDのRadeonといったGPUを搭載したグラフィックボードで処理するパソコンと、GPUを持たずに、CPU内臓のグラフィックス機能で処理をするパソコンと併存している。それらは同じ様にパソコンと呼ぶことは出来ても、それが「出来ること」と「出来ないこと」の差は歴然としている。実際、一般に会社が社員に貸与するレベルのパソコンだと、私が単純な作業をするだけでも目に見えてタスク速度は遅くなる。TEAMSやZOOMといったビデオ会議システムを使うと、途中で参加者が居なくなったように見えるのは、笑い話ではなく、パソコンの能力不足(他にはネットワークの遅延)だからだ。ただ、その使用者のスキルレベルではパソコンの能力不足を感じないのだとすれば、ある意味ではその使用者にとってはそのパソコンの性能で充分だとはいえる。なぜなら、使用者本人がそれ以上のパソコン処理能力を必要とするスキルを持っていないのだから、余分なものは要らないだろう。ただ、使用者が好むと好まざるにかかわらず、使うソフトウェアやネットのコンテンツ自体が重くなっていけば、自ずとパソコンの能力不足に直面するものだ。

話を元に戻そう。恐らく今回発表になり、AI PC を加速するとされる「インテル Core Ultra プロセッサー」は、仲間や同僚とのコラボレーション、動画や写真の編集、資料やドキュメントの制作など、プライベートでも、ビジネスでも役に立つものとなり、これはPCの大きな転換点になるという。最新のこのプロセッサーが専用の AI エンジン、臨場感のあるグラフィックス、外出先でも安心な長時間の稼働を実現する高いパフォーマンスと低消費電力を両立し、PC 上での AI の可能性の扉を開くからだ。だが果たして、そのAI PCを誰が使うのだろう。実際、多くの企業がオフィスワーカー用に導入しているパソコンと言えば、前述したように、お世辞にもスペックが高いとは言えないものが多い。GPUを搭載したパソコンが与えられている人など、殆ど見たことが無い。だとすれば、個人利用と言うことになるのかも知れないが、それこそ「メールとネット通販でのお買い物位しかしません」というユーザーが殆どな気がするのは、私の取り越し苦労だろうか。つまりやや戦略がピンボケという気がするということだ。AI、AIというが、どのタイプのAIなのかさえはっきりしていないのだから。

そしてもうひとつは、既に2023年1月に市場投入されている「第4世代インテル Xeon スケーラブル・プロセッサー」の現状から見た第5世代への期待値の低さだ。既にこの1月に第4世代が市場投入されて、もし言う程に魅了的なものであるならば、恐らくここまでエヌビディアやAMDがデータセンター事業の勢力を拡大出来なかっただろうし、別途GPUを用意することなく、これだけで行けるとなれば、寧ろ加速度的にシェアを拡大しただろうという素朴な疑問がある。残念ながら、AMDがこの秋投入したGPUモデルは好評を博しているで売上目標も如実に引き上げられている。

ただインテルが製造技術としてEUVを使いこなし、TSMCに対抗し得る技術を仮に身に着けたのだとしたら、それは半導体関係の地政学リスク的にも非常に前向きな良い話となる。14日の“AI Everywhere”に期待してみたいところだ。

まとめ

海外投資家の商いは戻ってきていない

例の投資主体別売買動向、最新の確認出来る集計期間は11月27日から12月1日と、先週よりも一週間前、すなわちThanksgivingの後の一週間と言うことになるが、予想通りThanksgivingの前の水準までボリューム自体は回復している。だが、残念なことに、以前は3224億円の買い越しとなっていたものが、3625億円の売り越しへと変わってしまった。ただ驚くことは無いと思われる。恐らくポジションをニュートラルに戻しているだけであろう。何故なら、今普通に考えて、オーバーウェイトにしたくなる国や地域と言えば、米国市場位しかないからだ。欧州が米国よりも先に利下げに転じそうな理由は、仮にある程度のインフレだとしても、それに目を瞑ってでも金融緩和しないと欧州景気が立ち行かないからだ。実際、対中貿易赤字が大きく膨らむ中で、欧州連合(EU)指導部は、中国の習近平国家主席に対し、中国政府が経済摩擦への対応を進めなければEUとして新たな制裁や貿易規制措置を設ける用意があると警告すると報じられるほど、EUの景気実態は悪い。だとすれば、先進国の中で資金をアロケーション出来るのは、それもオーバーウェイトしても良いと考えられるのは米国の他では日本がその候補だろうからだ。一旦ニュートラルに落とした後、来年早々から引上げに掛かるのではないだろうか。

ただその日本、政治の世界がゴタゴタなのは海外投資家から見た時に如何なものかと思われる。米国の政治的二極化(Political Polalization)も、予算問題なども決して褒められたものではないが日本の政治も負けず劣らず嘆かわしい。まるでゴシップ誌の記事のような審議を延々続ける国会があるかと思えば、植田総裁が参加した「参議院 財政金融委員会」だって、きっとあそこには各党で専門知識を有するであろう、若しくは勉強しているであろう議員が参加している筈だと信じたいが、流石に共産党以降は聞いていられなかった。それ以前も殆どが自分の知見をひけらかそうとするか、何とかマウントしようとするかといった感じで、日銀スタッフと議論をする感じではないからだ。

今週は週央にFOMCがある。そして次の週には日銀の金融政策決定会合がある。植田総裁が放った「年末から来年にかけて一段とチャレンジングになると思っている」というフレーズの真意の答え合わせも出来るだろう。ただ日本の現状を鑑みた時、マイナス金利解除を含む金融緩和政策からの変更は、決して喜ばしい結果を生まないだろうと思う。為替が130円台に入る円高になれば、足許で好調なインバンド消費は減る。当然、輸出企業の為替メリットも減る。輸入型企業が潤うから一緒だと思われるかも知れないが、明らかに日本は輸出型の経済で支えられている。この円安が剥げれば、若しくは変化の兆しがありと思われれば、当然春闘にも影響するだろう。株価が低迷すれば、当然個人消費には影響が出る。年金などの運用ポートフォリオにもダメージが生じる。

果たしてマイナス金利解除をして、喜ぶのは誰だろうか?私にはその答えは現時点では見つからない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】サイバーセキュリティ銘柄への投資とフェイクニュースの拡散【元銀行員VTuber】」となります。今回はサイバーセキュリティとフェイクニュースについて、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全36本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。