利上げ終了でも利下げはまだ先の話

先週を振り返る

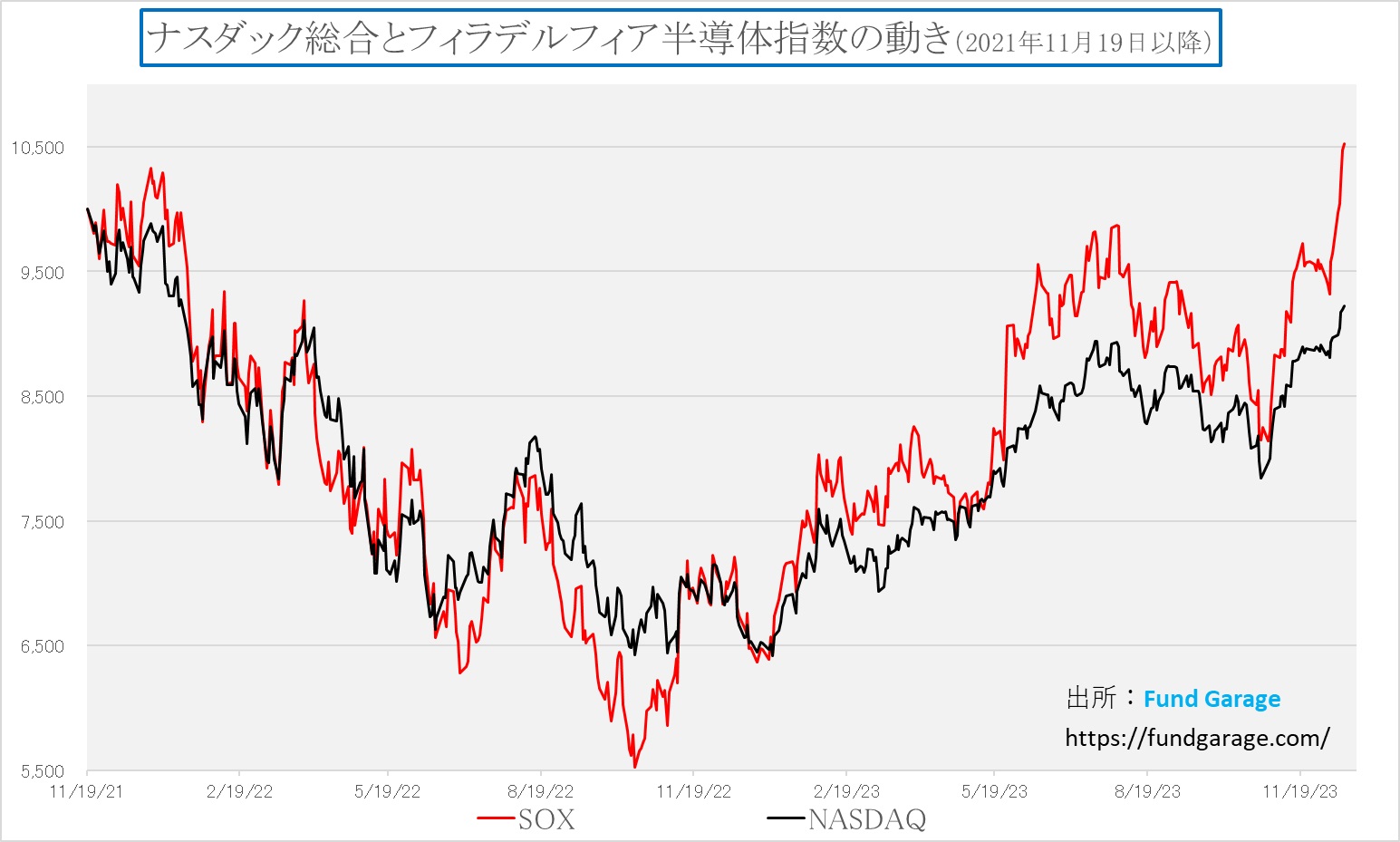

2023年最後の米FOMCは先週の週央、予想通りの内容で終わり、その結果をあらためて好感した米国市場はNYダウ、S&P500そしてSOX指数が史上最高値更新となった。これでNASDAQが史上最高値をつけた2021年11月19日の株価水準を回復出来ていないのはNASDAQだけとなった。NASDAQは現時点においても史上最高値からは約△7.3%はマイナスのままだ。一方で、なんと最もパフォーマンスが良いのがSOX指数という不思議な構図となっている。NYダウのこの間の騰落率は+4.78%、SOX指数が+5.23%となる。だが案外そんなに米国株式市場が上昇したという実感は(私も含めて)乏しいかも知れない。ましてやフィラデルフィア半導体指数ことSOX指数がトップパフォーマーというのは実感に薄い(内容の詳説は後述)。

一方、日経平均株価はこの米国ハイテク株の上昇を受けて上昇(先週5営業日通算で東京エレクトロンは+7.74%も上昇しているなど)、TOPIXの+0.34%と比較するとかなり異なった結果となっている。TOPIXがアンダーパフォームした理由のひとつはFOMCの結果を受けた「円高」だ。また米国長期金利の低下に併せて日本の長期金利も低下したことも大きい。週末こそ日本の10年国債利回りは0.7%を回復して終わっているが、前日には0.655%にまで低下している。これを受けて、利ザヤの改善を期待したメガバンク株(三井住友FG△6.69%、三菱UFJFG△4.78%….)なども下落した。また日本の上場企業の中で断トツNo.1の時価総額を誇るトヨタ自動車(7203)も先週一週間で△3.72%も下落したのだから、TOPIXの足取りは日経平均株価とは乖離して当然だろう。一方で、週初35,120円で始まったレーザーテック(6920)はダラダラと日々値を崩し、結局週を通じて△6.89%の下落となったのがどんな理由かは不明。東京エレクトロンと正反対の動きをするほど市場が半導体製造装置銘柄の内容に基づいての企業評価が適正化したとは現時点では思えないのだが・・・、これは蛇足。

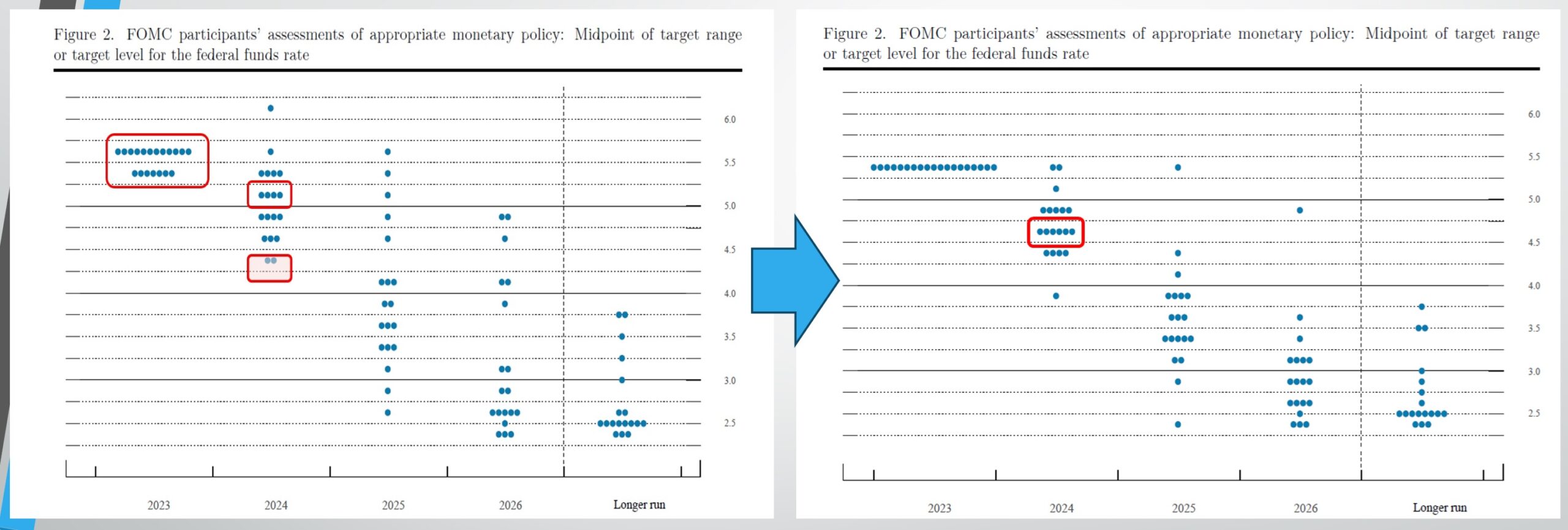

ならば肝心のFOMCでは何がどうなったのかと言えば、事前の予想通り、今回も利上げは見送られた。更に、3カ月毎に発表される経済見通しについても概ね市場が想定していた通りの内容となった。その結果、この先の政策金利見通しをFOMCメンバーが個々に予想してマーキングしている「ドットチャート」では、2024年末のFFレート水準が0.75%程度の利下げが想定されていることが判明した。これを米国株市場は好感したわけだが、実際には当初市場が期待していた2024年の利下げは5回程度、すなわち1.25%~1.50%だった筈なので、本来は若干期待外れだった筈だ。実際、金利先物市場では3月から6回の利下げ(0.25%×6回=1.5%)が織り込まれている。またドットチャートに示されたFOMC参加者個々の予測にはばらつきが大きいことが見て取れる。8人は「0.25ポイントの利下げが3回未満」とみている一方、5人は「それ以上の利下げ回数」を予想していることが分かる。下記左側のドットチャートは9月の時の予想、そして今回右側のドットチャートへと変化した。一目瞭然だが、2024年末の金利予想の中央値は4.50%~4.75%のところとなるが、その上にドットが8つあり、逆にこのゾーンの下にドットが合計5つある。つまり上の8人は利下げは2回と見ており、下の5人は利下げは4回以上と見ているということだ。

こうしたFOMCの結果を受けて変動した各市場の騰落率は下記の表の通り。ふと気がつくと、NYダウは37,000ドル台であり、NASDAQも14,000ポイント台の後半にある。S&P500もいつの間にか4,700ptsとかなり見慣れない数値水準となっていることにある種の感慨を抱くのも事実。

米国長期金利は低下、逆イールド更に強まる

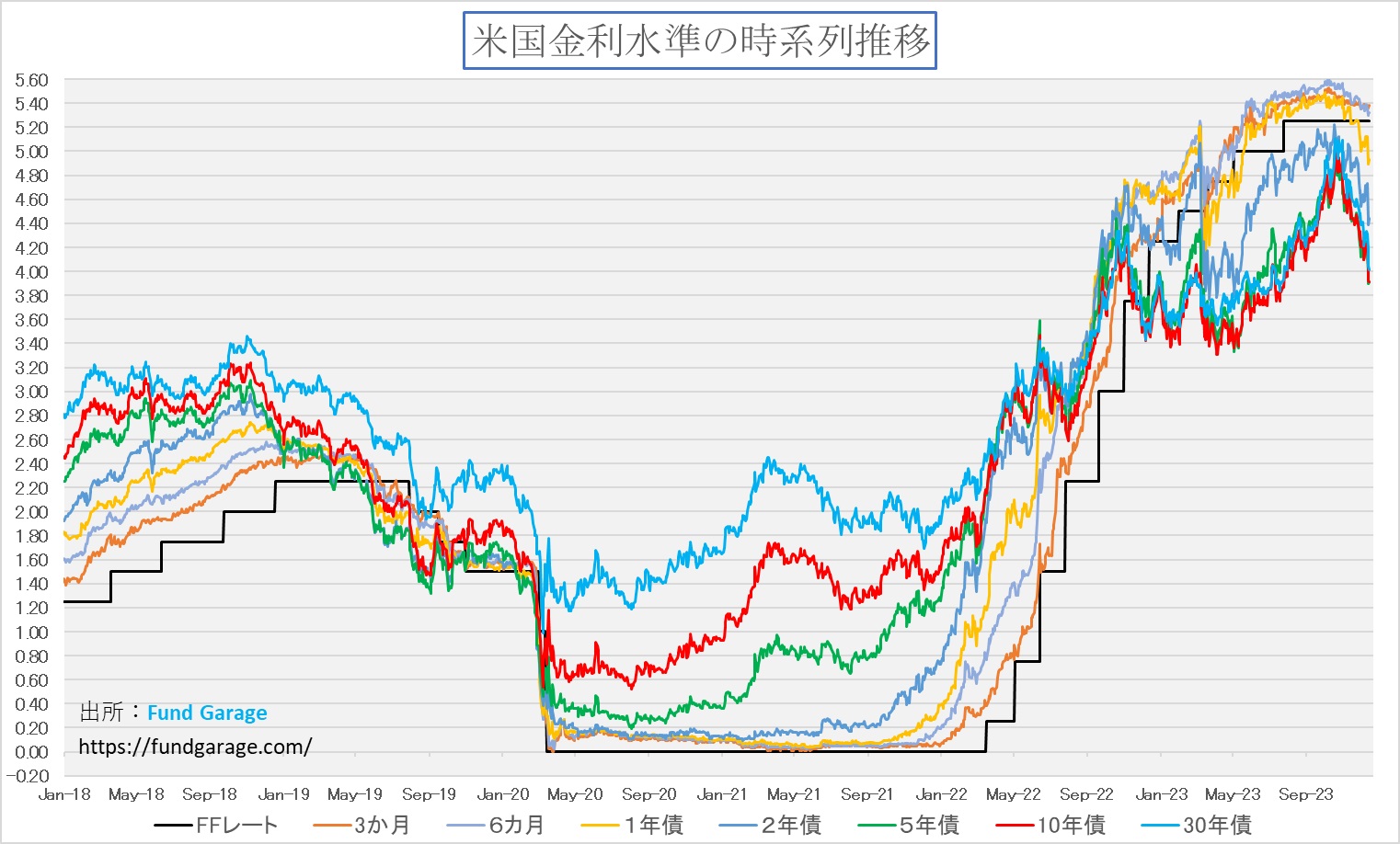

まずは下のチャートで2018年1月からの約5年間分の米国金利の推移を時系列に見て貰おう。本来、金利の期間構造としては、デュレーション(期間)の長い金利ほど短い金利よりも高くなることが普通だが、赤い線、或いは水色の線で表した10年債利回り及び30年債利回りが、「May-22」と記した2022年5月から一番下に位置するようになり、その水準格差は再び拡がっていることが分かる。デュレーション(期間)が短ければ短いほど、政策金利であるFFレートに水準が近くなるのは当然のことなのだが、デュレーション(期間)の長い金利に関しては市場でインフレ水準や景気動向を投資家が図りながら値付けするのが原則。政策金利であるFFレートの誘導目標が来年2024年末でさえも4.60%程度がストライクゾーンだとすると、現状の10年債利回り(3.91%)、或いは30年債などの利回り(4.01%)はあまりにも低過ぎる。

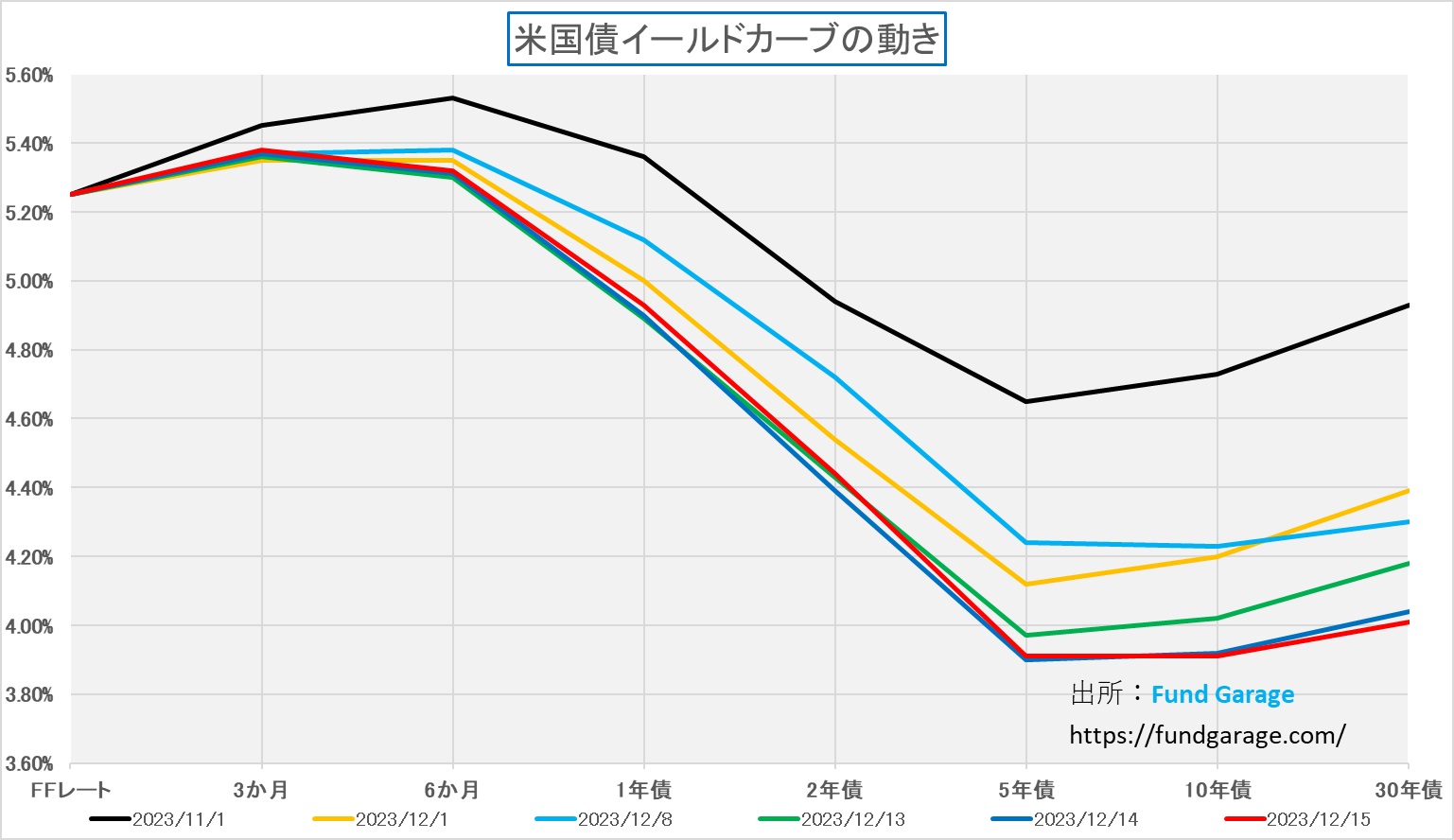

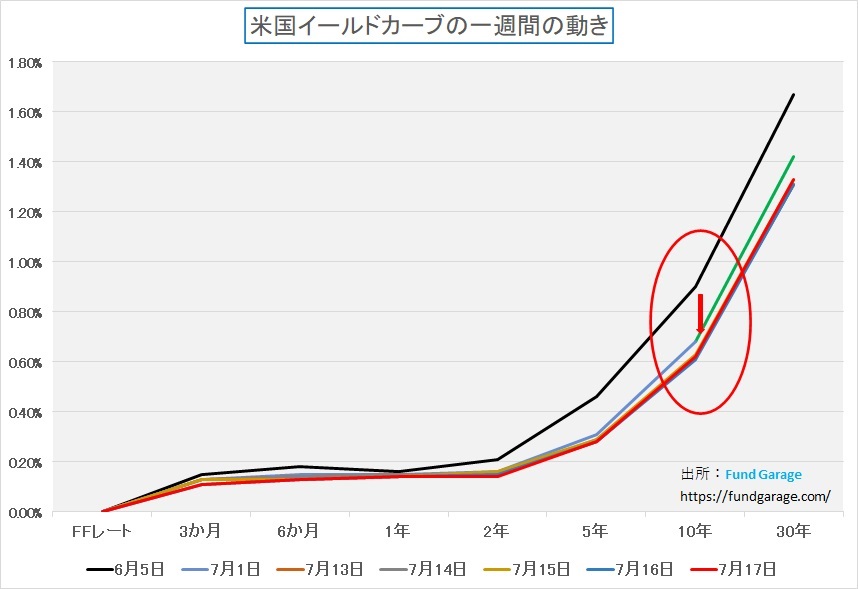

どの程度にその姿が歪かということは、下記のチャートの作り方でイールドカーブの状態を見て貰えればよくわかる。黒線が先月のFOMCの時、黄色が12月1日となる。水色は先週末12月8日で、緑がFOMC当日の13日、紺色が翌14日、そして赤色が先週末15日だ。ご覧頂ける通り、FFレートの誘導目標は変化しないままに長期金利がこれほどまでにどんどんと低下している状態をどう評価したら良いのだろうか。参考までに、さらに一段下に2020年7月19日号のプレミアムレポートに掲載したイールドカーブの状況も続けて掲載しておく。通常はこの形(デュレーション(期間)が長い金利ほど、利回りが高くなる)のが「正常」な金利の期間構造なので、今がどれだけ異常なのかを見て欲しい。どう小理屈を便宜的につけてみても、必ずこれはどこかで是正される。

下記チャートが短期金利よりも長期金利の水準の方が高い正常に順イールドだった頃のもの。2024年末の予想水準(FOMCメンバーが適正だろうと考えている水準)が4.60%ならば、10年債利回りはイールドカーブが仮に水平だとしても、現状よりも0.7%近く上昇して4.60%以上で無いとならない。だが実際の週末の金利水準は10年債利回りで3.91%、この分(約0.7%近く)は、より利下げ回数を多くする(0.25%ならば、あと3回)を見通すか、長期金利をその分跳ね上げさせるかしないとおかしな状況となっている。反対に、逆イールドが意味する本来的な意味として「景気失速予想」を是とするならば、それはFRBの思惑とはだいぶ違うことになる。どこでどう、FRBと市場が折り合いをつけられるかが来年2024年の愁眉の急となるだろう。何せ、2024年は大統領選挙イヤーなのだから。

日銀は金利を上げられない(べきでない)

今週、日銀が金融政策決定会合を行う。(メディアを中心とした)下馬評では不思議なほど「ゼロ金利解除」も間近というトーンが強い(日銀が日経新聞に何かをリークしているのならば、それは金融政策の情報漏洩として別の問題が生じる筈だ)が、今回のFOMCの結果も踏まえ、日銀が「ゼロ金利解除」を出来る可能性はかなり低くなったと考える。そもそも、今の日本がゼロ金利解除を行って、本質的に誰が喜ぶのかということを考えずに、単純に「アベノミクスによって、格差社会が拡がった」のだから金融政策を「正常」な状態に戻すというロジック(そもそも現在の状況を「異常」とする定義は正しいのかも議論が必要だ)だけでは、今と今後の将来の日本経済を考える上では、あまりにも議論が不充分で稚拙だと言わざるを得ない。

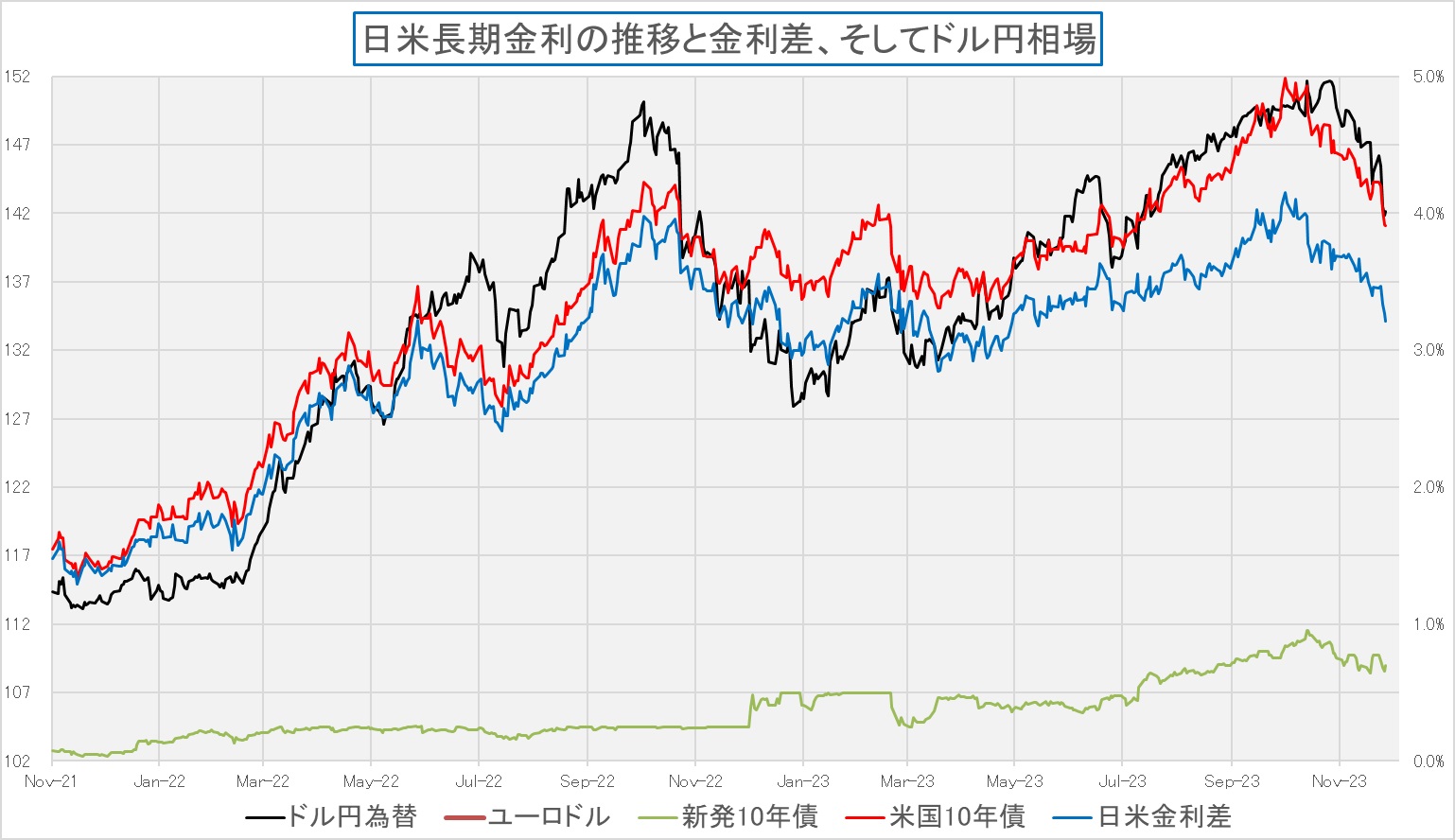

今回のFOMCで米国の長期金利は4.4%前後(11月23日)から約0.5%低下して3.9%となった。この流れで、ドル円相場は一気に8円~9円も円高に振れた。つまり149円台から141円~142円台になったということ。ユーロも163円台から154円台まで急低下(円高)した。この間、日本の長期金利は0.725%から0.655%まで0.07%低下している(メディア等の主張では市場の原理で長期金利は上昇したがっている筈なのだが・・)。もし日銀がゼロ金利解除を実際に行ったとしても、金利変動幅の絶対値自身は米国金利ほど大きくはならないが、恐らく「円高・株安」とはなるだろう。またそれが波及効果をもたらして、個人消費も停滞、現在の円安による旺盛なインバウンド需要も減少する。当然、円高によって輸出産業の利益が損なわれる結果、それが春闘前に起きれば「賃上げ交渉」にはデメリットでしかない。何故なら、まともな経営者ならば恒久的な固定費(日本は人件費)上昇へと繋がるベースアップは躊躇する筈だからだ。

ならば現在のインフレの方は弱まるかと言えば、恐らく期待する程ではない。小麦などの価格はそもそもが政府一旦全量買い上げた上で価格調整をしてから市中に出まわせるため、円高になったタイミングでリアルに価格には反映されない。半年以上のズレが生じる。ならばガソリン代などの燃料価格は下がるかといえば、既に現時点で「補助」がついているため、補助は減らせても、実売価格が低下することを実感することは出来ないだろう。つまり、誰も「円高効果」をリアルタイムでは感じられないことになる。

下のチャートを見て貰いたいのだが、今回のFOMC前後で、実は日米の金利水準、或いは金利差による為替変動はほぼほぼ完了したことも見て取れる。勿論、米国長期金利が更に低下して3.5%前後、或いは日本の長期金利が急上昇して1.5%にでもなれば、この状況は変わるだろうが、前述したように、米国長期金利は相当先々のFFレートの誘導目標を見越した水準にまで低下しており、ここから金利低下があるとすれば、米国経済がリセッションに陥るという不吉な場合だけだからだ。一方の日本の長期金利もここから1.5%程度まで上昇することを予想するのは、YCCの運用弾力化後の水準変化を見ていても難しいとわかる。また、その水準まで長期金利が跳ね上がると、いくつかの地銀が債務超過に陥って、再び金融危機が訪れかねない(参院の金融財政審議で話題になった「日銀の債務超過」というような、非論理的な話とは次元が違う議論)。日銀のかじ取りは本来相当に手詰まりとなった筈だ。ただ、従来の日銀と同じマインドセットだとすると、平成の鬼平と呼ばれた三重野日銀総裁のしかり、速水日銀総裁しかり、独自の論理を押し通して「失われた30年」を作ったのが日銀の歴史でもあり、この方向に植田日銀が走る筈が無いとは決して言えないのが残念ではある。

2024年にFRBは利下げをするのか、何度するのか?

今回FOMC後に公表されたドットチャート。これを鵜呑みにすることは出来ない。そもそも3か月前の9月のFOMC後に発表されたドットチャートによれば、2023年年末のFFレートの誘導目標は現状の0.25%上(5.50%~5.75%)になる。つまりFOMCメンバーが揃って、僅か3か月前に立てた予想でさえ、「外れた」ということ。あの時のパウエル議長がスピーチにもあった通り、「ドットの内容はFOMCメンバーが独自に思いついたことを書き留めたもの」という以上でも以下でもない。そして冷静に考えれば、ドットチャート上の2024年年末の中央値4.6%に対して、現状の乖離は僅かに0.65%~0.85%でしかない。確かに一度の利下げ(利上げ)を0.25%とするならば、概ね3回と言うことが出来るが、今回の利上げ局面で多用されたのは0.75%の利上げ。つまり、このドットチャートに嘘は無いとしても、2024年12月のFOMCで一度だけ0.75%(3回分)の利下げを行えば、FRBの見通しは当たったことになる。因みに、前述したように、金利先物市場では2024年3月から6回の利下げ(0.25%×6回=1.5%)を織り込んでいるので、FOMCか市場が、どちらかが「折れる」ことになる。

事実、先週15日、ニューヨーク連銀のウィリアムズ総裁は経済専門局CNBCとのインタビューで、金融当局の関心事はインフレ率を2%に下げるために金融政策が十分に景気抑制的かどうかであり、金利を3月にも引き下げることを考え始めるのは早過ぎると言っている。また同日、アトランタ連銀のボスティック総裁はロイター通信とのインタビューで、来年2回の利下げを予想したが、始まるのは第3四半期になるとの見方を示している。パウエル議長はFOMC会合後の記者会見で、利下げ開始がいつ適切になるかについて今回のFOMC会合で議論したことは認めたが、同時に、物価上昇圧力が再び台頭しないようにするため、追加利上げの選択肢を外す用意はないともコメントしている。折角市場がFOMCの結果を好感して安堵しているところで残念ではあるが、普通に考えれば、現状の市場は楽観し過ぎであり、早晩、この巻き戻しは必ず起きるだろう。

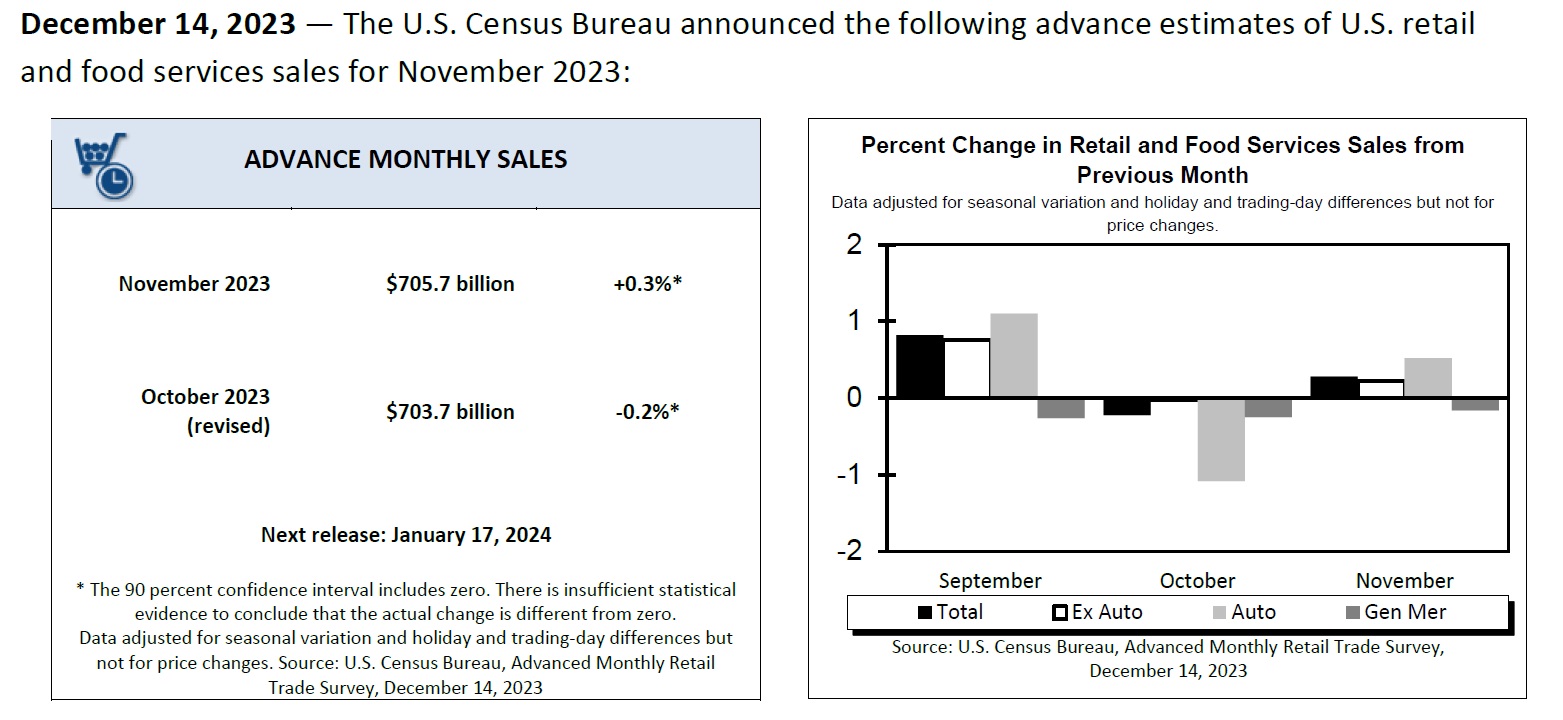

11月の米小売売上高、市場予想とは異なり増加へ

米国商務省の速報(12月14日付)によると、11月の小売売上高(季節調整値)は前月比0.3%増の7,057億ドルだった。ブルームバーグがまとめた市場予想(同0.1%減)に反して、2カ月ぶりの増加となった。どうやら既報の通り、ガソリン価格の下落がホリデー商戦での消費を後押ししたためとみられる。ただ、だとすると、この売り上げ増は年末商戦による一時的なもので、個人消費の底堅さが低迷する可能性は依然として残っているとも言える。なお、10月の小売売上高は前月比0.1%減(速報値)から同0.2%減に下方修正された。これらを見ても、FRBが早々に利下げに転じると見通すのは、楽観的過ぎ、時期尚早と思われてならない。

FOMCを楽しみましたか?

冬時間の間は午前4時に起きてみれば楽しめる

もしプレミアム会員の方々が、実際に米国のFOMC開催時に早起きして、ご自身でリアルタイムのFOMCに対する市場反応を楽しまれる様になったら、私の商売は上がったりなってしまう(笑)

逆に言えば、そうしたことを代わりに私が行って、必要な情報を選択してお届けするというのが、このレポートの重要な使命のひとつと考えてはいる。

ただその一方で、他のメディアが情報を加工して報じる前に、一度はご自身でリアルタイムの面白みを味わって貰えれば良いなという思いもある。今回12月のFOMCは、プレスリリースの内容と、その後のパウエル議長の記者会見の内容と、認識の相違から大どんでん返しのように市場が慌てるという面白みは全く無かった。だが、プレスリリースの文字情報だけでは伝わり切らないFOMCの本意を耳にして市場が大慌てすることは、少なくとも2023年の殆どのFOMCがそうなっていた。夏時間の間は、時差が更に1時間ズレることもあり、NY時間の午後2時は日本時間の午前3時となってしまうので、かなりマニアックな人でもない限り、これをリアルタイムで追う人は居ないと思う。私が知っている限り、日本の現役金融マンでも殆ど居ない。だからこそ、基本的にはそんなことは私のような専門家に任せて、要点だけあとから把握されれば良い。ただ冬時間の間は、それが午前4時に変わるので、ゴルフや早朝のマリンスポーツに出掛けることを考えたら、あながち無理な起床時間とも言えなくなるかも知れない。勿論、それでもかなりマニアックではある。

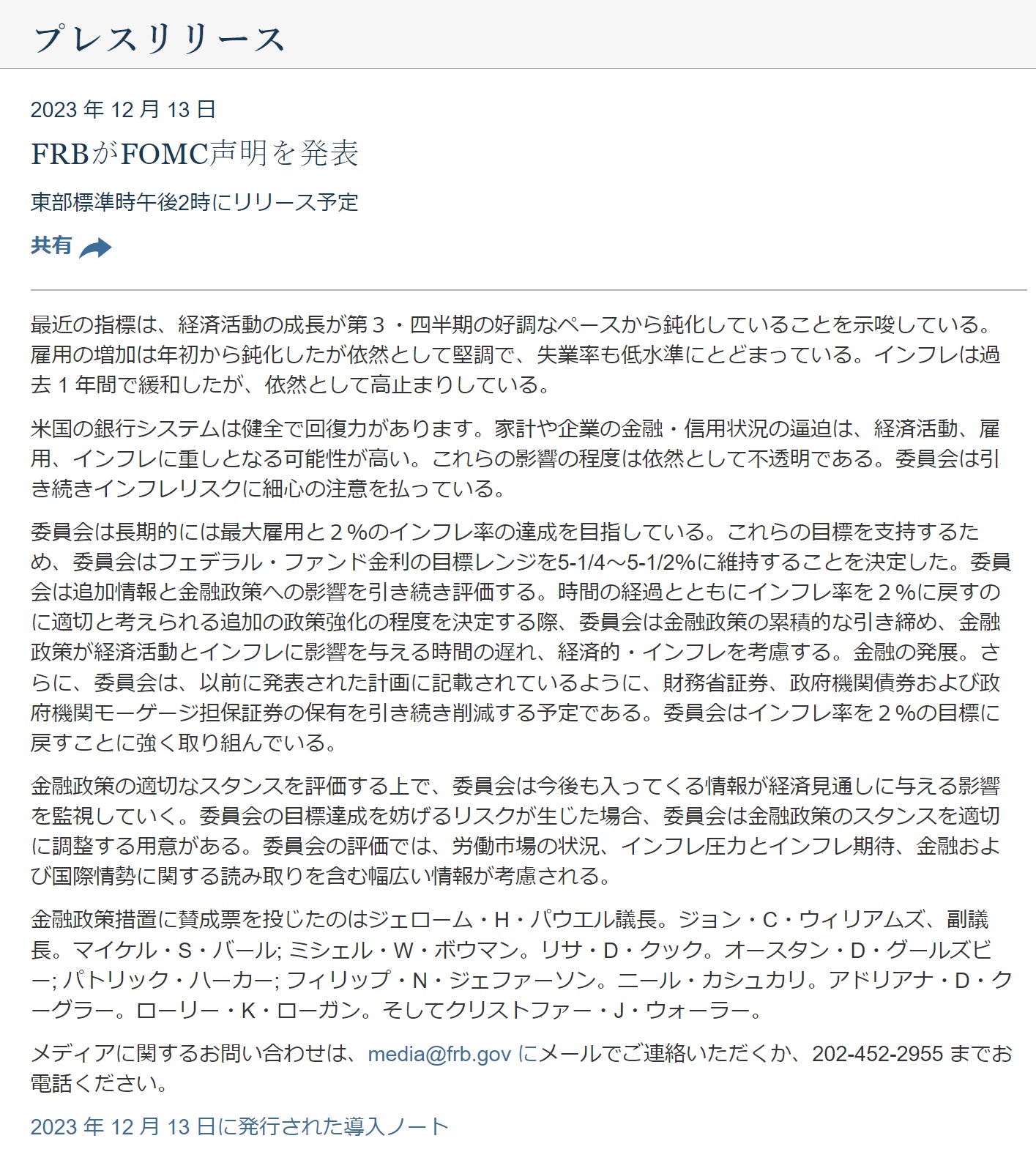

実際には何をどんな手順ですれば良いのか。まずはNY時間の午後2時、日本の午前4時になるとFRBのWebページにプレスリリースとして、下記のようなものが発表されるので、これを入手してみることから始める。下記の図はインターネット・ブラウザの翻訳機能(右クリックして、翻訳を選択するだけ)によって、それを瞬時に和訳したもの。これなら、誰にだって簡単に内容を理解することが出来る。

基本的な情報はまずここで把握される。ただいつものことだが、このプレスリリースに関する記者会見をFRB議長が行い、記者たちから行間の意味合いについて質問がなされ、それを議長が答えているうちに、当初のプレスリリースから伝わるトーンと、FOMCの本意が乖離していることに市場が気づくことがある。2023年は12月以外は殆どそうだった。また、3月、6月、9月そして12月の各FOMCの時には、先程のドットチャートなども発表されるので、この内容チェックも怠らないようにしないとならない。まずは文字情報からだけで、掴めることを確りと把握する。

プレスリリースの30分後、NY時間の午後2時半になると、「News&Event」のタブの下にある「Video」の中にある「FOMC Press Conferences」のところに、このような画面が掲示される。この左側のパウエル議長の顔のところでダブルクリックすれば、記者会見のLIVE放送をリアルタイムで視聴することが出来る。ここからが非常に面白い。

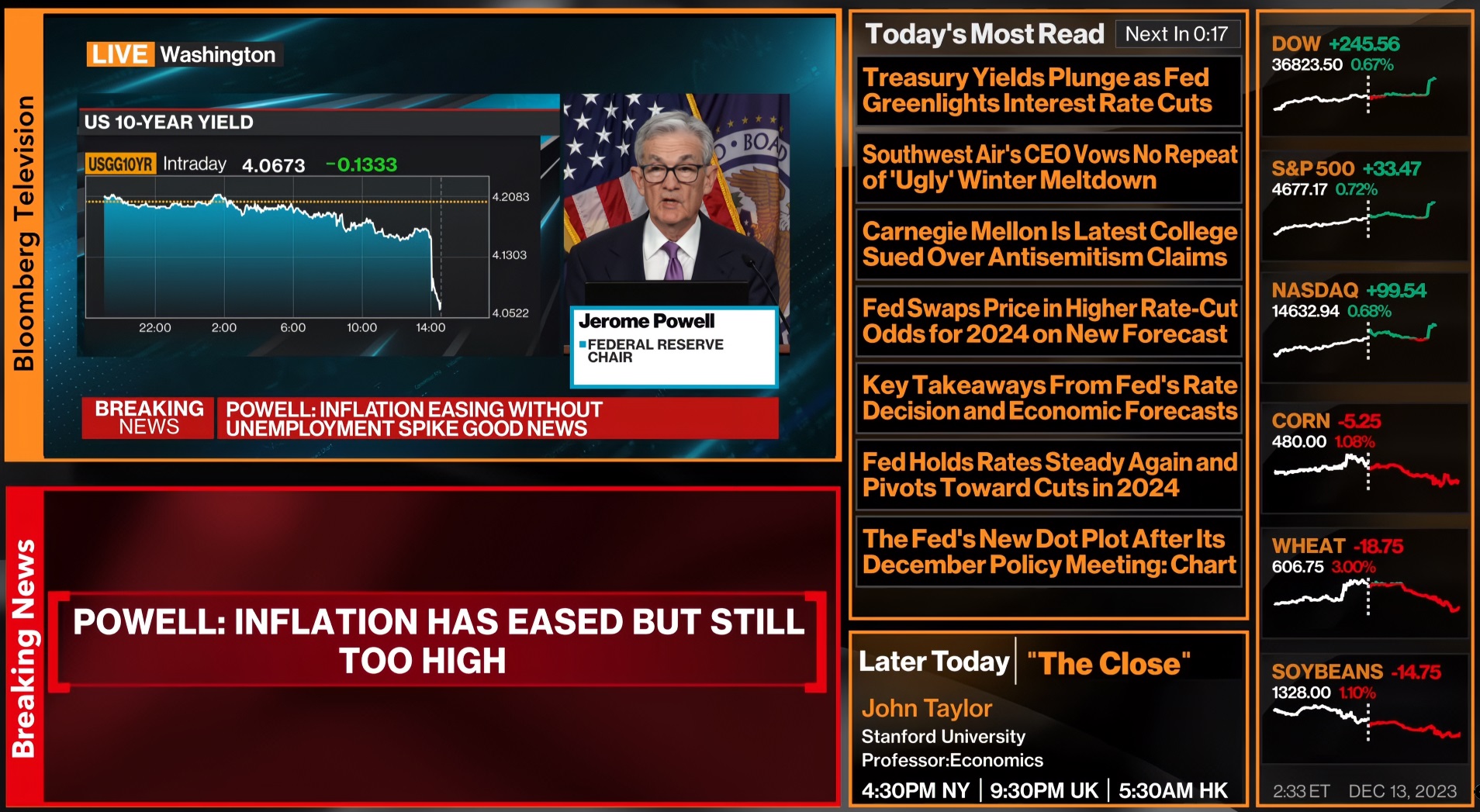

そしてそれよりも更に一歩進めて、その時々の議長の発言によって市場がどう動くかということを観察するのは更に面白い。下記はBloombergの米国版でリアルタイムで報じられている記者会見と、それらに関わるニュースだ。左上の小窓には議長の顔と、この時は10年債利回りの日中足が映し出されている。金利が急低下していることが即座に分かる。そしてその下には「Breaking News」としてパウエル議長が発言した「失業率が急上昇しないでインフレが鎮静化出来ていることは良いニュースだ」ということが報じられている。ただ、その一方で、その発言の中で「Inflation has erased but still too high(インフレは沈静化してきているが、まだとても高い)」と発言したことが報じられている。画面の右端では、上からNYダウ、S&P500そしてNASDAQの動きが、日中足と共に示されている。

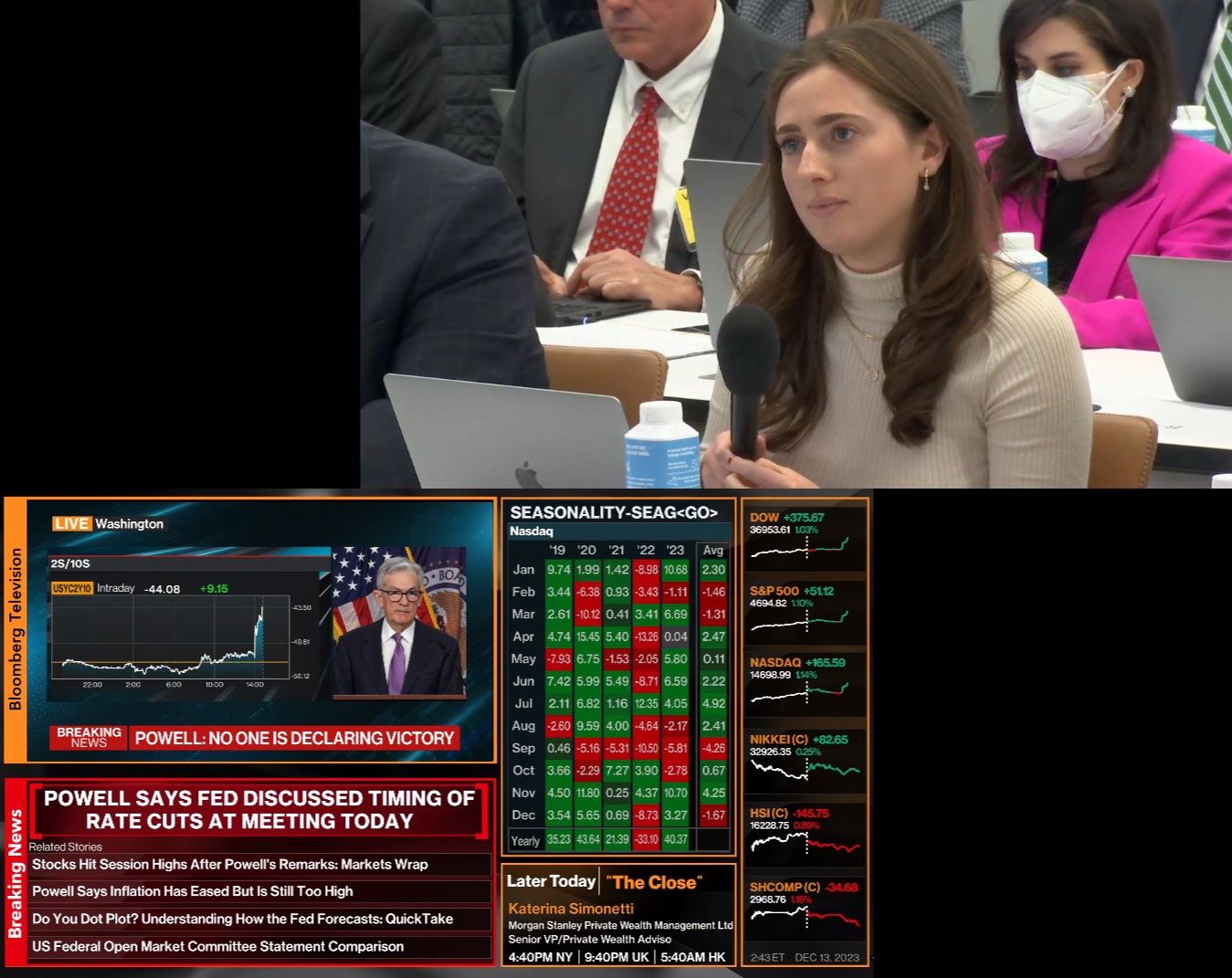

私はスクリーンを常時2枚利用しているので、下記のように、上にあるスクリーンの方にFRB自身がWebサイトで中継しているリアルタイムの記者会見を映し出しながら、もう1枚のスクリーンにこのBloombergなどのニュースを映して、状況を見極めながら楽しんでいる。この女性記者の質問に対して、パウエル議長の発言をピックアップした「Breaking News」が表示され、この時は「今日のFOMCで利上げ開始時期について議論をした」とパウエル議長がコメントしたことが報じされている。その結果、先程よりも各市場がアップビートになったことが右側の図で確認出来る。例えばNASDAQは、上段では未だ+99.54だが、下段では+165.59になっていることが分かる。市場は「利下げのことを話したんだな」と好感したことがわかる。下の図に、各市場の日中足を張り付けた。

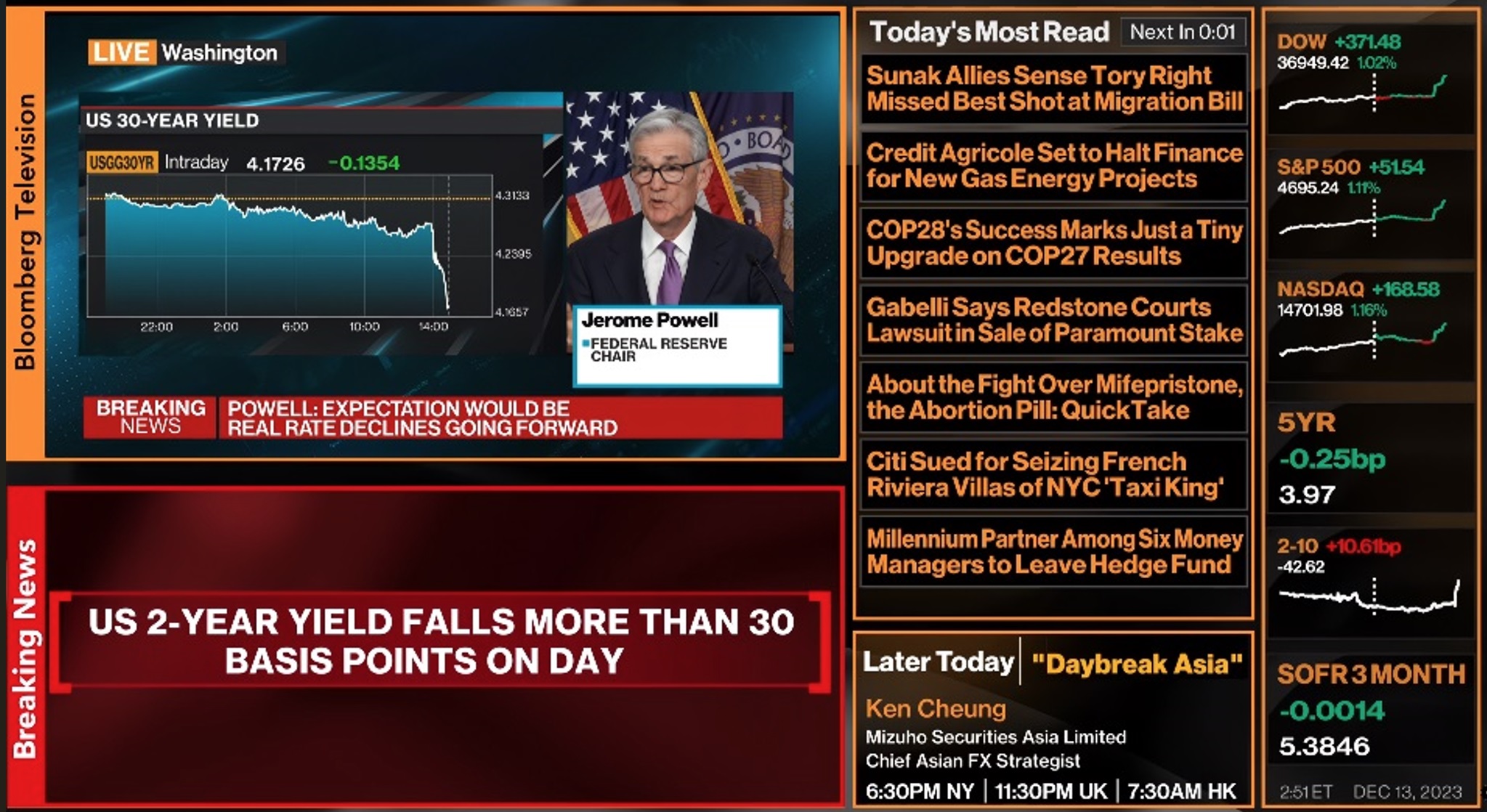

そしてもう一枚。こちらでは30年債利回りが急落している日中足が確認出来る上に、FFレートに最も連動する2年債利回りが既に30bpも低下していることを伝えている。

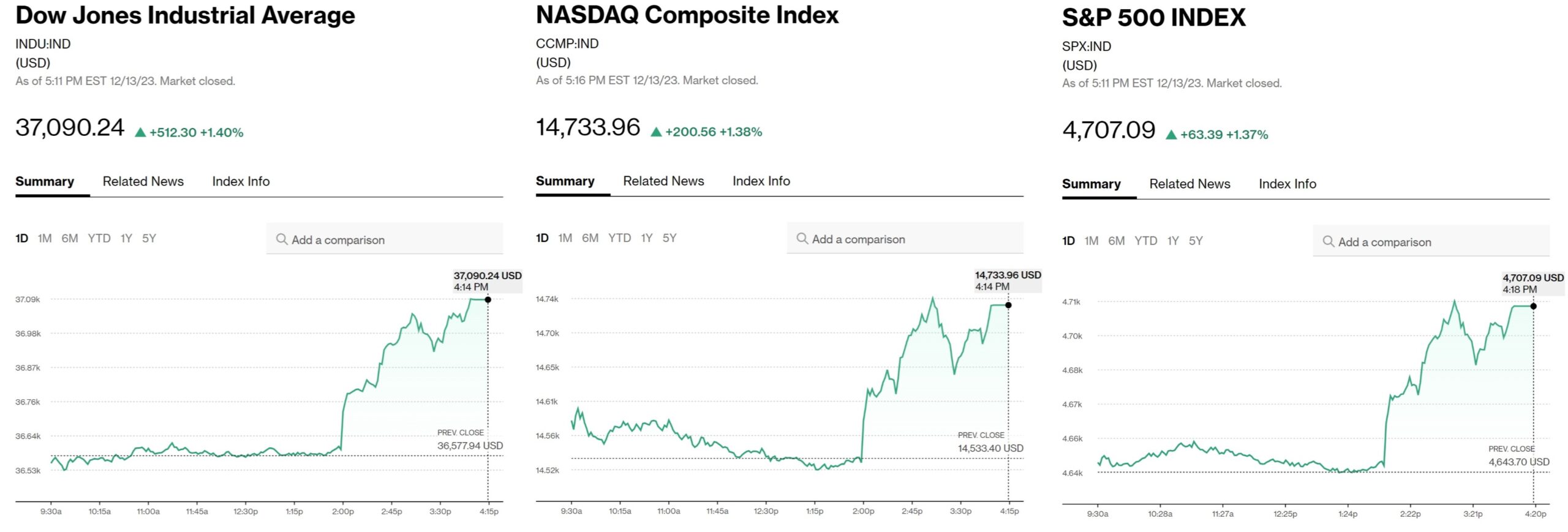

今回はある意味では非常にいいタイミングのFOMCだったと言える。逆にプレスリリースを好感して株価は上昇したのに、記者会見での議長のコメント聞いて、急落したことの方が2023年は多い。ただ今回は、3市場揃って、現地時間午後2時から株価は上昇したことが分かる。

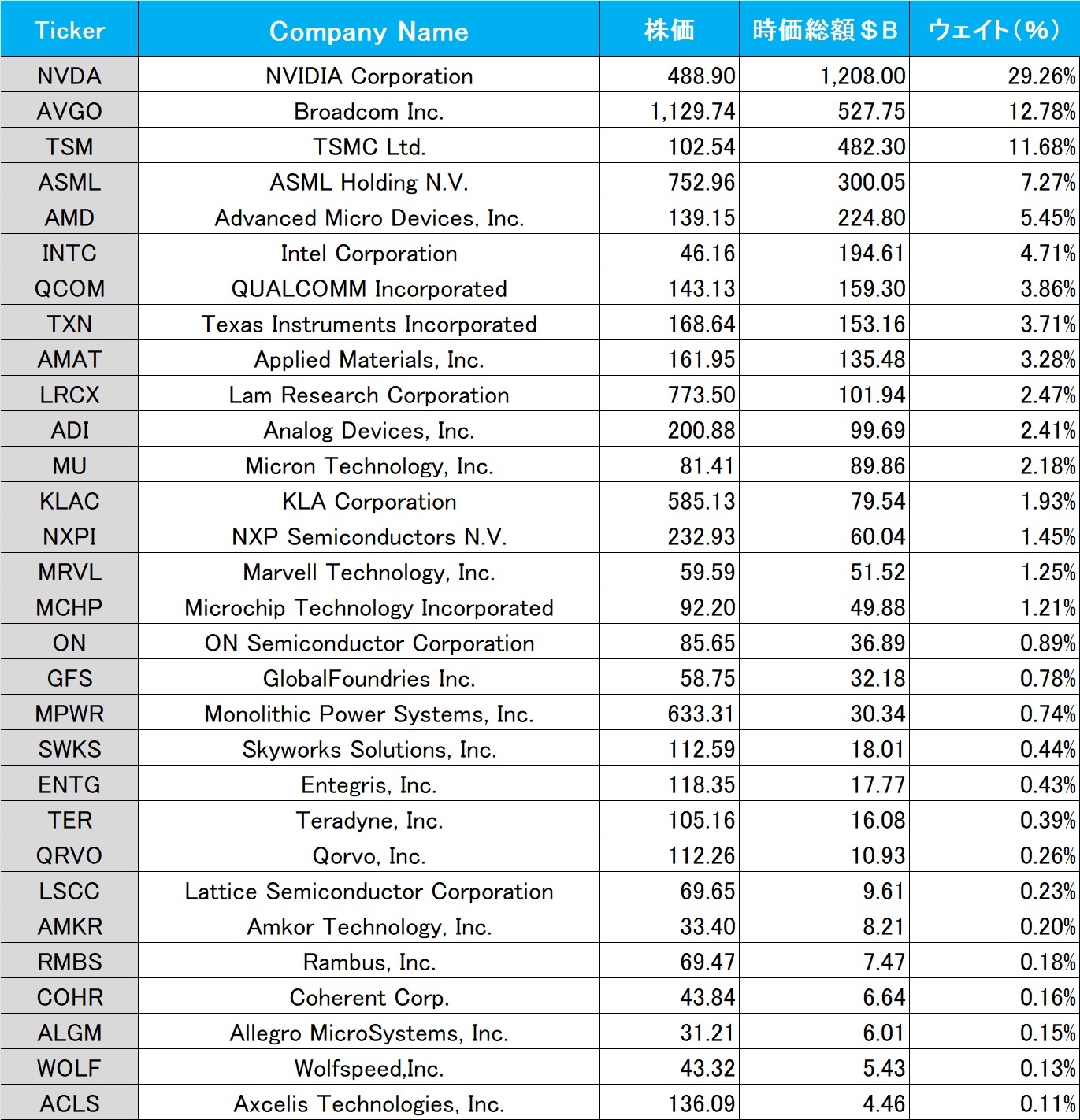

SOX指数がイメージと合わない理由

フィラデルフィア半導体指数ことSOX指数がベストパフォーマンスだったと言われてもピンと来ない人は、恐らくエヌビディア(NVDA)を見ている人だと思われる。かく言う私自身もその一人だが、それはこの指数が時価総額加重平均型の指数であり、その最大ウェイトの銘柄がエヌビディア(NVDA)だからだ。そのエヌビディアがあまり値上がりしていないのに、なぜSOX指数がベストパフォーマー?なのかと素朴に思われたのだろう。最新のデータでSOX指数を時価総額の順にソートして一覧表を作ってみた。ご覧頂ける通り、30銘柄で構成されるこの指数、実はその約3割をエヌビディア一社が占領している。

ただエヌビディアの次の銘柄、Broadcom(AVGO)、TSMC(TSM)、ASML(ASML)、Advanced Micro Device(AMD)そしてIntel(INTC)のパフォーマンスは間違いなくこの一週間、非常に良かった。

NASDAQとSOXを比較すると、下記のチャートのようになる。驚くほど、SOX指数の方が動きが良いことがわかる。

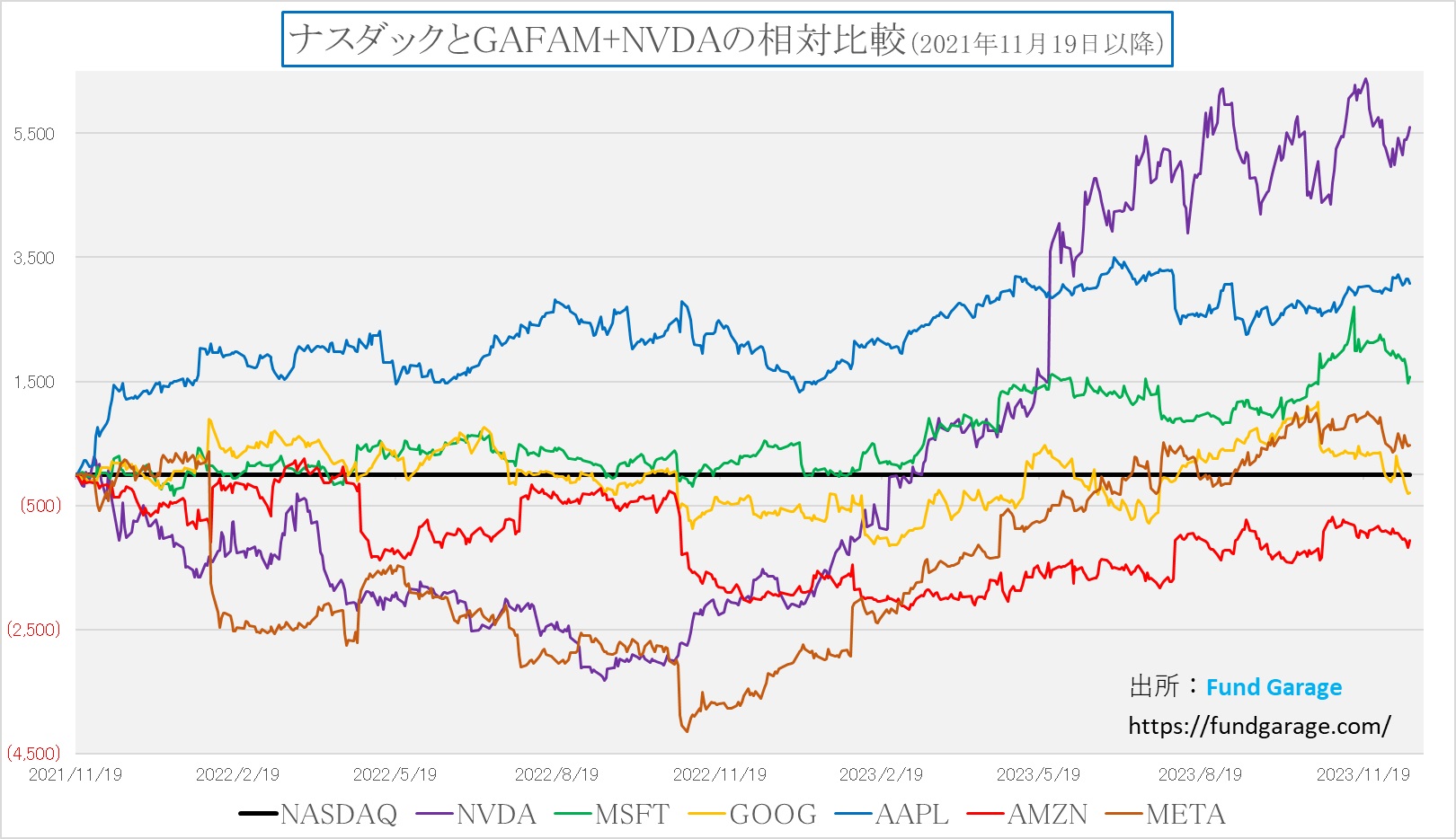

ならばということで、このチャートを見て貰えば、その理由も分かると言うもの。このホリデーシーズンに入ってから、マグニフィセント7などと呼ばれる大所はポジション整理(ニュートラルにするため)もあって、パフォーマンスは上がらない。それは既報の通り。その結果を如実に証明しているのがこのチャートだ。対NASDAQ総合指数への相対パフォーマンスだが、面白いことに、それでもエヌビディアは健闘しているようだ。そしてMSFT、GOOG、META、AMZNに個別の悪い話は何もない。だとすれば、来年のマーケットは楽しくなりそうだと思えてしまう。

インテル(INTC)の14日の発表にサプライズはない

それなりに鳴り物入りであったインテルの「AI Everywhere」イベントではあるが、その内容は12月6日に先行して開催されたAdvanced Micro Device(AMD)の「AMD Advancing AI」と題した発表会(カリフォルニア州サンノゼ市)と、ある意味では大差なかったと言える。AMDの方が先に生成AI向け新半導体製品や、AI PC向けの新しいSoCなどが発表され、その中でAMDは「Hawk Point」の開発コードネームで開発をしてきた新しいAI PC向けのSoCを「Ryzen 8040シリーズ・プロセッサ」(以下Ryzen 8040)も発表しているからだ。

ところで、MicrosoftのCopilotのようなAIアプリケーションと、AMDのRyzen 8040やIntelのMeteor Lakeなどに搭載されるAI専用ハードウェア(NPU:ニューラル・プロセッシング・ユニット)の役割の違いについて、混乱が起きないように整理したのが下記だ。

AIアプリケーション(例:Microsoft Copilot)

- 動作環境:AIアプリケーションは、特別なAIハードウェアを必要とせず、一般的なコンピューターやスマートフォンで動作する。

- クラウドベース:多くのAIアプリケーションは、AIの計算処理をクラウドサーバーで行い、その結果をユーザーのデバイスに送信、これにより、ユーザーのデバイスの性能に依存しない高度なAI処理が可能となる。

- 一般的なプロセッサーでの動作:クラウドへの依存がない場合、AIアプリケーションは一般的なCPUやGPUで動作するが、処理速度や効率は専用のAIハードウェアに劣る可能性がある。

AI専用ハードウェア(例:AMD Ryzen 8040やIntel Meteor LakeのNPU)

- 専用設計:AI専用ハードウェア(NPU)は、AIと機械学習のタスクに特化して設計されており、これらのタスクを高速かつ効率的に処理出来る。

- デバイス上での処理:NPUを搭載することで、AI関連の計算をデバイス上で直接処理できるため、レスポンスタイムが改善され、クラウド接続に依存しない操作が可能。

- 電力効率と性能の向上:AI専用ハードウェアは、一般的なCPUやGPUに比べて、AI処理においてより高い電力効率と性能を提供する。

結論

- 異なる役割と補完性:AIアプリケーション(例:Copilot)は、幅広いデバイスで利用でき、クラウドベースの計算によって高度なAI処理を提供する。一方、AI専用ハードウェアは、デバイス自体のAI処理能力を高め、レスポンスの速さや電力効率を改善する。

- 組み合わせによる最適化:AIアプリケーションとAI専用ハードウェアを組み合わせることで、最適なパフォーマンスと効率を実現出来る。AI専用ハードウェアを搭載したデバイスは、特にAI処理を多用する環境での利点が大きい。

インテルの最新テクノロジーの状況

IntelのMeteor Lakeは、同社の次世代CPUテクノロジーの重要な一環で、いくつかの顕著な特徴を備えている。以下に、Meteor Lakeの主要な特徴を整理する。

1. プロセスノードとマイクロアーキテクチャ

- プロセスノード:Intel 4プロセスノードを使用。ただIntel 4の微細化レベルは、一般的には7ナノメートル (nm) のプロセスと比較されることが多く、TSMCの3ナノメートルプロセスに相当するIntelの技術は「Intel 3」と呼ばれている。Intel 3の開発に関しては、2022年時点での情報では、2023年後半に生産が開始される予定とされていたが、やはり遅れが生じているようだ。

- マイクロアーキテクチャ:Intel独自の進化したx86ベースのマイクロアーキテクチャを採用。このマイクロアーキテクチャは、Intelの以前の世代のプロセッサと比較して性能と効率の向上を目指しているが、基本的な命令セットアーキテクチャ(ISA)はx86を維持し、完全に新しいものを指すわけではない。当然、Armアーキテクチャーでもない。

2. チップレット(タイル)ベースの設計

- チップレットアーキテクチャ:Meteor Lakeは、複数の小さなチップ(タイル)を組み合わせるチップレットアーキテクチャが採用された。これにより、様々な機能(CPUコア、GPU、メモリ、I/Oなど)を個別のチップレットに分けて統合することができ、製造コストの削減や性能の最適化が可能になる。ただチップレットアーキテクチャ自体はIntel独自のものではなく、業界全体で採用されている進化した設計アプローチであり、AMDもRyzenやEPYCシリーズのプロセッサでチップレット設計を使用している。

3. AI機能の統合

- AIエンジン:専用のAI処理ユニットが統合され、AIおよび機械学習タスクの処理効率が大幅に向上している。

- AIタスクの最適化:AI専用ハードウェアにより、より高速で効率的なAI処理が可能。

4. エネルギー効率

- 電力効率の改善:新しいプロセステクノロジーと設計により、エネルギー効率が向上しており、バッテリー駆動時間の延長に寄与します。

Meteor Lakeは、これらの特徴により、モバイル、デスクトップ、サーバー市場におけるIntelの競争力を強化する重要な要素となっている。このプラットフォームは、高度な計算、AI、グラフィックス処理能力を備え、幅広いアプリケーションでの使用が期待されているが、残念ながら目新しさには欠ける。

まとめ

ホリデーシーズンど真ん中に突入

今週は18日から始まり、そして週末がクリスマスとなる。25日は来週の月曜日なので週央からはかなりホリデーシーズン色が強くなることが予想される。その上で、20日にはMicron Technology (MU) は第 1 四半期決算説明会を開催する。メモリー半導体の盟主である以上、市場が動く材料にはなり得る。特に「半導体関連銘柄」という括りで、日本市場に影響するかも知れない。また現地時間22日午前8時半にはFRB が注視するインフレ指標であるPCE コア価格レポートが発表される。今回は前月比 0.2% の緩やかな上昇、前年比 3.4% の上昇と予想されている。ただ日毎に市場参加者は減っていくものと思われる。

一方で、現在の永田町界隈の状況には、ほとほと残念な思いしかない。ただ更に残念なことは「政権交代してみたら」と言える状況でも無いことだ。最悪なシナリオは「政権交代」と「ゼロ金利解除」が同時に起きること。日本経済の自殺行為だと思われるが、それが決して起きないとも断定出来ないから空恐ろしい。そして2024年は米国大統領選挙の年となる。ウクライナ問題も、イスラエルとハマスの問題も、米中問題(台湾問題含む)なども日本国内での報道が減っているだけで、どれひとつとして解決していないままだ。FOMCの方向性は確認出来たが、まだまだ投資家が頭を悩ます状況は終わりそうには無い。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】利下げ期待の反転と情報に騙されないために【元銀行員VTuber】」となります。今回の「フェイクニュースから身を守るには」というのは、投資家にとってはとても重要なものと思いますが、これについても、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全39本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。