昨年も同じを過ちを犯したのは市場の方

先週の日銀政策決定会合を振り返る

海で言うなら「べた凪」に近い状態が日米共に続いた一週間となった。最も騰落率が小さいのがTOPIXで0.18%、次がNYダウで0.22%。東証グロース250に至っては0.03%だが、これは少々別物。勿論、個別株の動きはその限りでは無いが、火曜日に日銀の金融政策決定会合で現状の金融政策を維持することが発表されると、メディアなどの騒ぎとは別に、市場は淡々とした運びとなった。前週の米国FOMCの時と同じく、内容は我々の予想通りだったからだ。恐らく、普通にファンダメンタルズを見ていれば、ここで中央銀行が動くことは考えられなかった。「年末年始はよりチャレンジングになる」という植田総裁の言葉を部分的に切り取って、メディアは好きなように煽ったが、気の毒なことに市場は見透かしていたということだろう。そしてもうひとつは、今年のホリデーシーズンは例年と違い、余計なポジション・シフトを取らずに迎えられたということも大きいと思う。今回、株式市場も小動きに終始したが、実は為替相場も殆ど動いていない。一方で、「マイナス金利解除」に乗せられた債券市場だけは、現状維持の決定に慌てて新発10年債利回りが一時0.555%にまで急低下するような時もあった。ならば日米金利差拡大とか、金利低下で円安が加速したかといえば、寧ろ答えは「微妙に円高に動いた」程度という結末。株式市場に関わる流言飛語は厳しく規制されるが、日銀に関わることや、為替相場に関して「報道」という立場ならば許されるのかとさえ思ってしまった。

そもそも普通に中学校の「現代国語」レベルの日本語読解力があれば、植田総裁の「チャレンジング」という言葉の意図は(利上げやマイナス金利解除を企図したものとは)違うことは普通に分かる筈だ。だが、やはり言葉というのは難しいもので、聞き手の思い込みが激しいと全く別のものに聞こえたり、解釈してしまったりする。思春期から青春時代、想いを寄せる異性の何でもない発言に盛り上がったり、落ち込んだりした経験があれば、この意味もお分かり頂けると思う。ただ予てからいつもお伝えしているように、メディアの報道というのは、どうしても「欲しい文節や単語」を「言質」として切り取り、大袈裟に包んで伝えるものだ。だからこそ投資家は冷静に全文を把握するか、「そうしたものだから」と割り引いて聞く癖をつけるべき。自分自身で直接原典をあたれない/あたらないのであれば、話八割なんてレベルではなく、三割から二割にまでまで割り引いて置くべきということだろう。

因みに「FG Premium Report 12月11日(CY2023)号(今週のFOMC、モヤモヤ拭えず)」でもご紹介した、YouTubeの「参議院 財政金融委員会」の動画を再度ここでご紹介しておく。冒頭から「39:10」経過したところに「熊谷 裕人(立憲民主・社民)」とのやり取り当該発言があるので、年末年始、もしお時間があれば、ご自身で前後の文章の脈略から植田総裁の真意を再度推察するように聞いてみて欲しい。また併せて、日本銀行のYouTube動画チャンネルを下記にご紹介しておくので、2023年12月19日の総裁定例会見のそれを是非ともご覧になって欲しい。こちらは僅か1時間で終わる。そして如何に現在日本で活動している報道機関(外資系メディアでも、デスクや記者が日本人なら、基本的に同じ)が事前に自社の「思い込み」ありきで、何とかそれに合致するような「言質」を取って勝鬨でも挙げたいと考えている(ようだ)、ということを認識して欲しい。きっと今後、各種メディアの報道に接する時の心構えに変化が起きるだろうと思う。「事実報道」と「会社(記者)見解報道」の違いを感じることが出来るからだ。個人的に私がいつも気になるタイプの質問は「国民は・・・」という言い方をする記者の質問。主語が「国民」となって、あたかも「国民総意の代弁者」の如くに質問する(国会での野党の質問も一緒だが)メディアが多いが、ご承知の通り、国民には色んなタイプがいる。右も居れば左も居る、保守がいればリベラルもいる。現役・勤労世帯もいれば、高齢者年金世帯もある。庶民も居れば、富裕層も居る。それをひとまとめに「国民は」とすること自体にそもそも無理がある。だからだろう「いやいや、私も国民だけど、そんな風には考えていませんよ」と、言いたくなることが頻繁にある。また、残念ながら日本では「ディベート大会」などで議論の仕方を鍛え上げる習慣が出来ていないので、相手の考え方を知恵を絞って議論の中から探り出して理解する文化に乏しい。だから同調するか、押し黙って反対して無視するか、或いは声を荒げて糾弾するかになる。相手の真意を上手く聞き出す質問能力が低く、わだかまりを残さない徹底議論が出来ない民族と常々感じてしまう。相手の真意を聞き出すための質問と、「あなたは、以前、こう言ったじゃないか」的な糾弾するかの質問は、如何に言葉尻を丁寧な言い回しで取り繕おうと、全く次元が違うものだ。FOMC後のFRB議長への質疑応答シーンとは、相当ディスカッション・レベルが違う記者会見が展開するのが残念でならない。(下の画像をクリックすれば当該画面に遷移します)

例えば、例を挙げると「なぜ、マイナス金利政策を解除した方が日本経済の今後に資すると考えられるのか」、或いは「マイナス金利政策を維持することが、どれだけ日本経済発展の足枷になっていると考えられるのか」というようなことを「何らかの(意見ではなく)エビデンス」をもって植田総裁に突き付け、それでも尚、「現状維持」とするのは何故か、或いは「自社(自分)の考え方・エビデンスのどこが間違っているのか」ということ指摘させれば真意もわかるだろう。前述の「ディベート大会」などでは、エビデンスが無い反論等は「それはあなたの意見に過ぎません(It’s your opinion.)」と返されて質問自体が却下されるが、殆どこのレベルでしかない。「参議院 財政金融委員会」では「政策金利とはどの金利を指すのか?」という、その質問レベルがわざわざ国会内で行うべき質問かと思われるレベル(事前に勉強して来いということ)に時間が掛かっているし、金融政策決定会合後のそれでは「国民は物価高に疲弊しているが、その責めをどう日銀は考えているのか?」と、いつまで経っても物価高は日銀の失策の為と言わんがばかリの1つネタが多い。そもそも「賃上げ」は日銀の裁量の範囲では当然ない。単に「誰かを悪者にしたい」という構図にしか私には見えてこない。

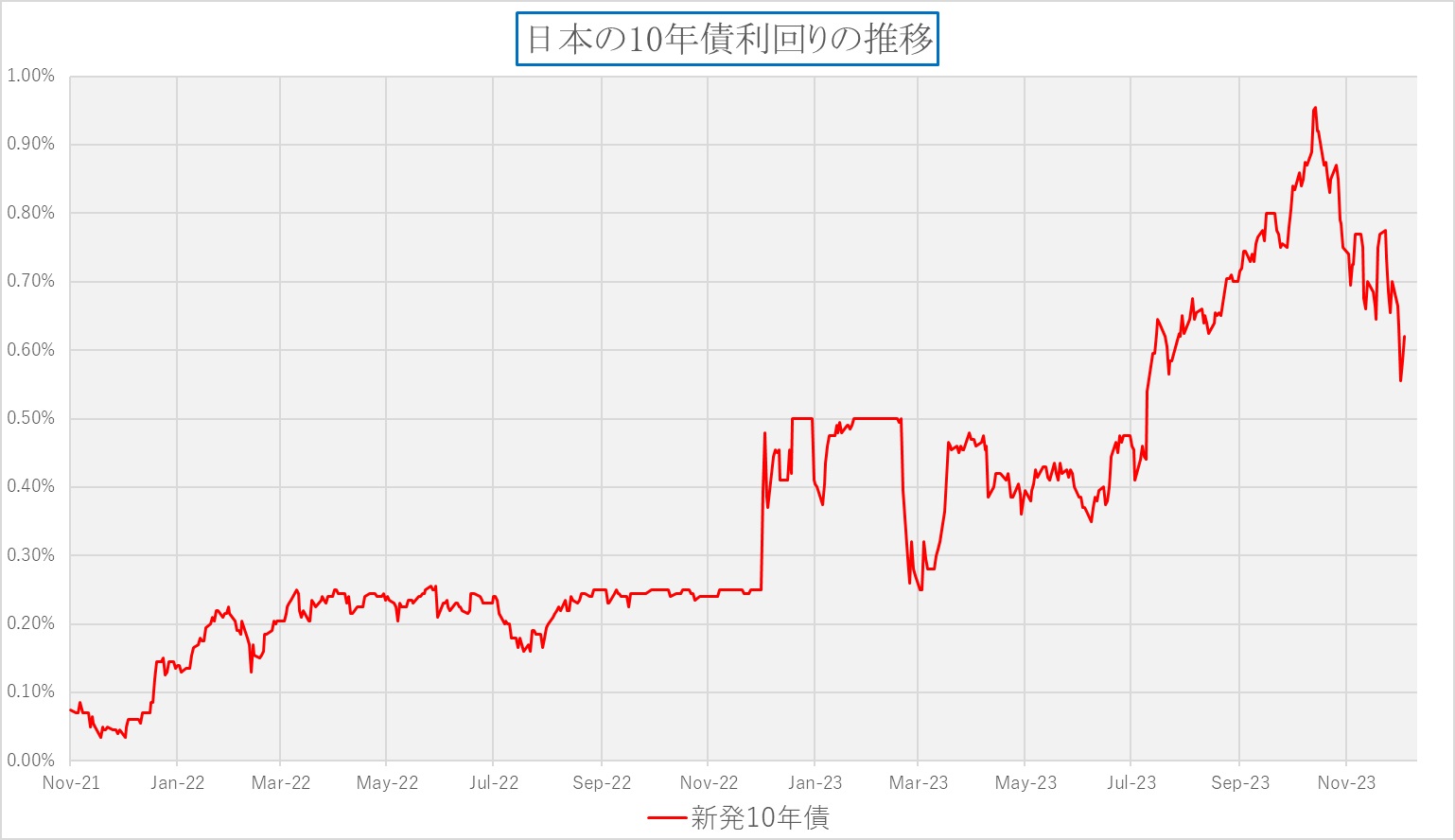

日本の新発10年債利回り急低下が意味すること

話を本筋に戻す。実は下のチャートで確認出来る日本国債の新発10年債利回りの現状こそ、大きな問題だと考える。日本の長期債利回りが直近でピークとなったのは前回10月30日、31日に開催された日銀の金融政策決定会合直後だ。そう、YCCの運用がより弾力化され、無制限の債券買い入れ目途が1%に引上げられた時だ。ただ、チャートが示すように、1%近くにまで長期金利が跳ね上がったのは、後にも先にもその刹那だけ。その後はズルズル金利は下げてくる。一旦戻りかけそうになったのは、前述「参議院 財政金融委員会」での植田総裁の「チャレンジング発言」を聞いて、「日銀は早ければ年内か年明けにマイナス金利解除へ」と、その時期にまで言及するような憶測が飛び交い、それが当然と言わんがばかリのムードになった時。そして結局金融政策決定会合で現状維持が発表されると、金利は手のひらを返すか如くに更に急低下して0.55%にまで下がっている。この理由を冷静に債券市場の周りにいる人達は素直に考えるべきだろう。

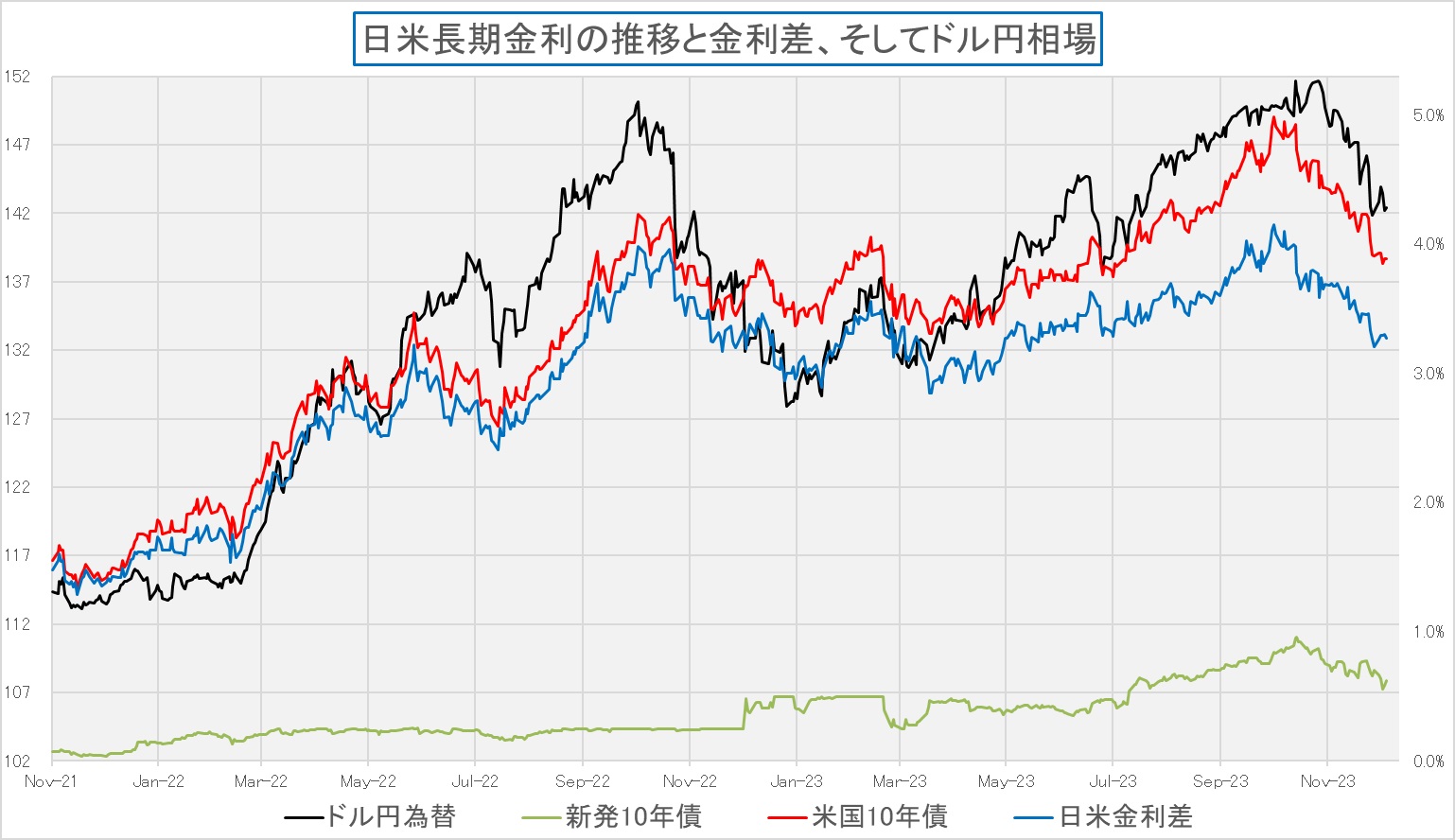

昨年の12月20日、黒田日銀総裁の時代に、YCCはその上限を0.50%に引上げられた。この当時のことは、ちょうど一年前の「FG Premium Report 12月26日号(泣く子と地頭には勝てない)」にてお伝えしているが、あらためて読み返してみると、その当時は今とは全く正反対に誰もそんなことが起きるとは考えていなかったようだ。正に虚を衝かれた感じ。僅か1年前の話だが「利上げをして当然、利上げ待望」としている今時点とはあまりにも違い過ぎるから面白い。いずれにしても、その頃から「日銀の利上げ」、或いは「超金融緩和時代の終焉迫る」というトーンがクローズアップされるようになった。それは、物価高の一番の要因は「円安が元凶」というロジックが如何にも分かり易いからだろう。それに乗じて為替の投機筋が暗躍、ドル円相場が日米金利差との相関性を高めたのは、この頃からだ。ただ植田総裁が就任し、断固として利上げはまだしないと分かると、為替の投機筋も、日本国債を空売りしていたヘッジファンドなどもポジションを手仕舞った。恐らく、初期に組成したポジション以外、殆ど儲けは出なかっただろう。

日本の10年債利回りがピークをつけたのは、皮肉なことに日銀がYCCで介入する水準を1.0%に引上げた時だ。だが、その後はご覧の通り、金利は低下している。それこそ日銀がYCCを利用して、金利を引き下げるために日本国債を大量に買い入れているというならば話は別だが、10年債利回りを0.55%にまで引き下げる意図はない筈だ。実際、この時(20日)はマイナス金利解除を期待して債券購入を控えていた投資家の買いによりレートは下がっている。だとすれば「色々と手を尽くして日銀を煽ってみたが、結局、日銀は踊らず、慌てて債券を買った」という投資家の本心が垣間見える。YCCがある限り、米国債券市場のそれ程、経済実態を市場が正常に評価した結果とは言えないが、メディアなどが煽るほどの金利先高期待場面とはどうにも考え難い。つまりそれがある程度は日本経済の現状認識と整合性があるということだ。

ドル円相場の動向、一旦は円高もここまで

いつもお伝えしているように、為替レートの決定要因は、合理的な理論があるようで、歴史的に見て、実際には無い。あくまでも需給と思惑が一番の要因だ。購買力平価(典型的例は「ビッグマック理論」)というのが、本来最も合理的な判断基準だとは考えるが、「日本円の強さ」という文脈で捉える購買力平価という意味では、この瞬間、刹那的な円の力という意味もあるが、日本円を長期に保有した場合の将来的な価値変動をどうみるかということが当然重要になる。

日経新聞に「新NISA、投資初心者でもわかる投信選びのポイント」という記事の中に、こんな小見出しがあった。「全世界株型をベースに自分なりに味付け」というもの。基本的にこの考え方はFund Garageで提案している内容と一致しているが、続いて「日本株にも投資したいなら」という小見出しに繋がり、内容的には「ただし、オルカン(オール・カントリー)の日本株の割合は5.5%しかない。日本株も重視したいなら、全世界株型に加えて日本株インデックス投信を購入して「味付け」をする手もある。」となっている。これを前述までの文脈で言い換えると、「長期投資をするならば、日本経済の成長を取りこむことを考えて、5.5%より多めのアロケーションを割り当てて「味付け」すれば良いだろう」ということになる。つまりそれが経済誌でさえ潜在意識の中で認識している日本経済の成長力であり、そこから読み取れる将来の日本円の「購買力」でもある。もし、日本円の将来の購買力平価が、かつての超円高時のような水準になると考えられる状況ならば、誰も将来の資産形成のために全世界株型をベースにしようとは言わないだろう。

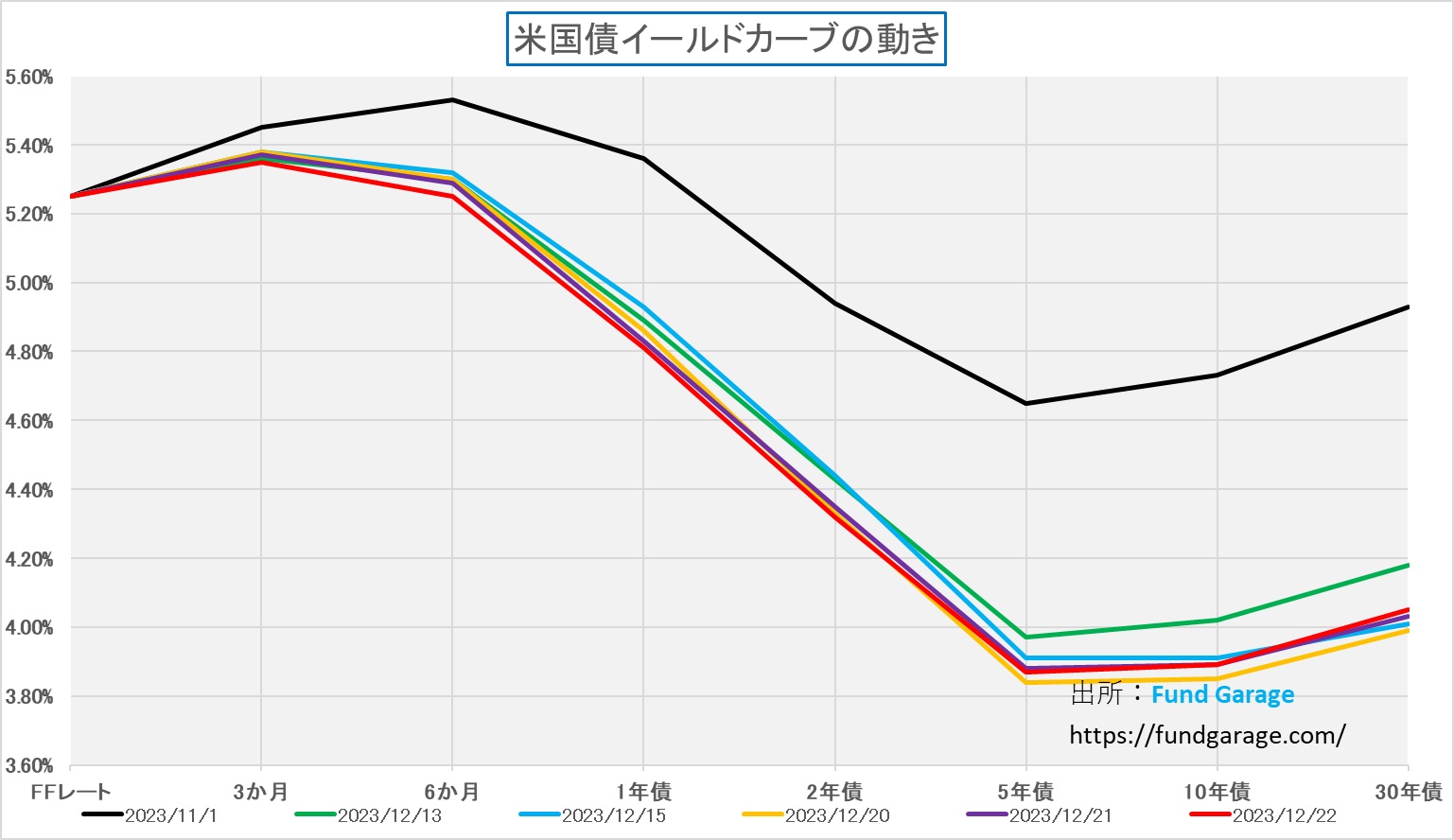

ただ、下記のチャートをみると、米国長期金利が更に下がるようだと、少なくとも「FRBは2024年は利下げを企図」といわれている以上、もう少し円高になっても良いように思われるかも知れない。だが、そのロジックをサポートするには、現状の米国長期金利がどの水準までのFRBの利下げを織り込んだレベルかを考える必要がある。

そこで注視すべきは、この米国金利のイールドカーブ(金利の期間構造)だ。前回のFOMCで示されたドットチャートによれば、2024年末のFFレートの誘導目標のあるべき水準は「4.6%」だ。だが、足許の10年債利回りは既に3.89%まで低下している。だとすれば、そしてこの先3月のFOMCで示されるドットチャートが2024年末の水準を、4.6%よりも更に低い水準に訂正してこない限り、当面は逆イールドの状態が続くことになる。

下記は前回のFOMCで示された「Economic Projection(経済予測)」だが、この表の真ん中あたりにFFレートの誘導目標の予測値が示されている。足許は5.4%、そして2024年が4.6%だが、2025年には中央値が3.6%、2026年には2.9%、そしてLonger Runで初めて2.5%だとある。通常の順イールドの状態を考えるならば、米国経済が巡航状態になるならば、長期金利の居心地がいい場面が現状のレベルだろう。だとすれば、ここからの長期金利低下はなかなか想定し辛いことになる。従って、更なる米国長期金利の低下を期待した円高も想定し辛い。この均衡が崩れるとすれば、米国経済の失速・リセッションが予想されるか、日本の金利上昇しかない。どちらもCY2024の第一四半期に起きる可能性は高いとは思えない。

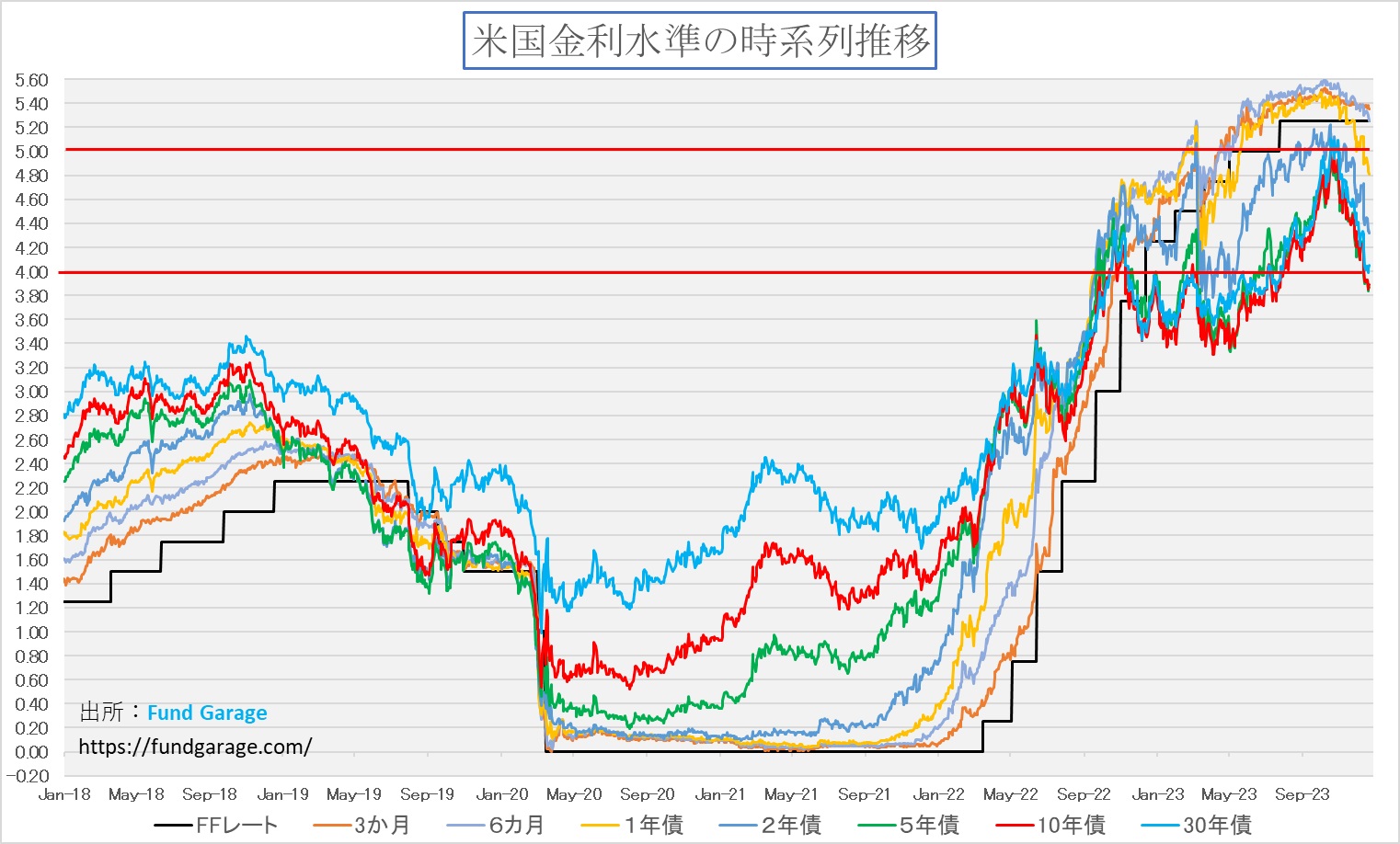

念のため、下記のチャートで現状の米国金利の時系列推移を確認しておこう。ご覧頂ける通り、かなり米国の市場金利は政策金利に比べて低下していると認めざるを得ない。

2023年を振り返り、2024年を占う

中央銀行と地政学リスクに振り回されながらもAIが支えた

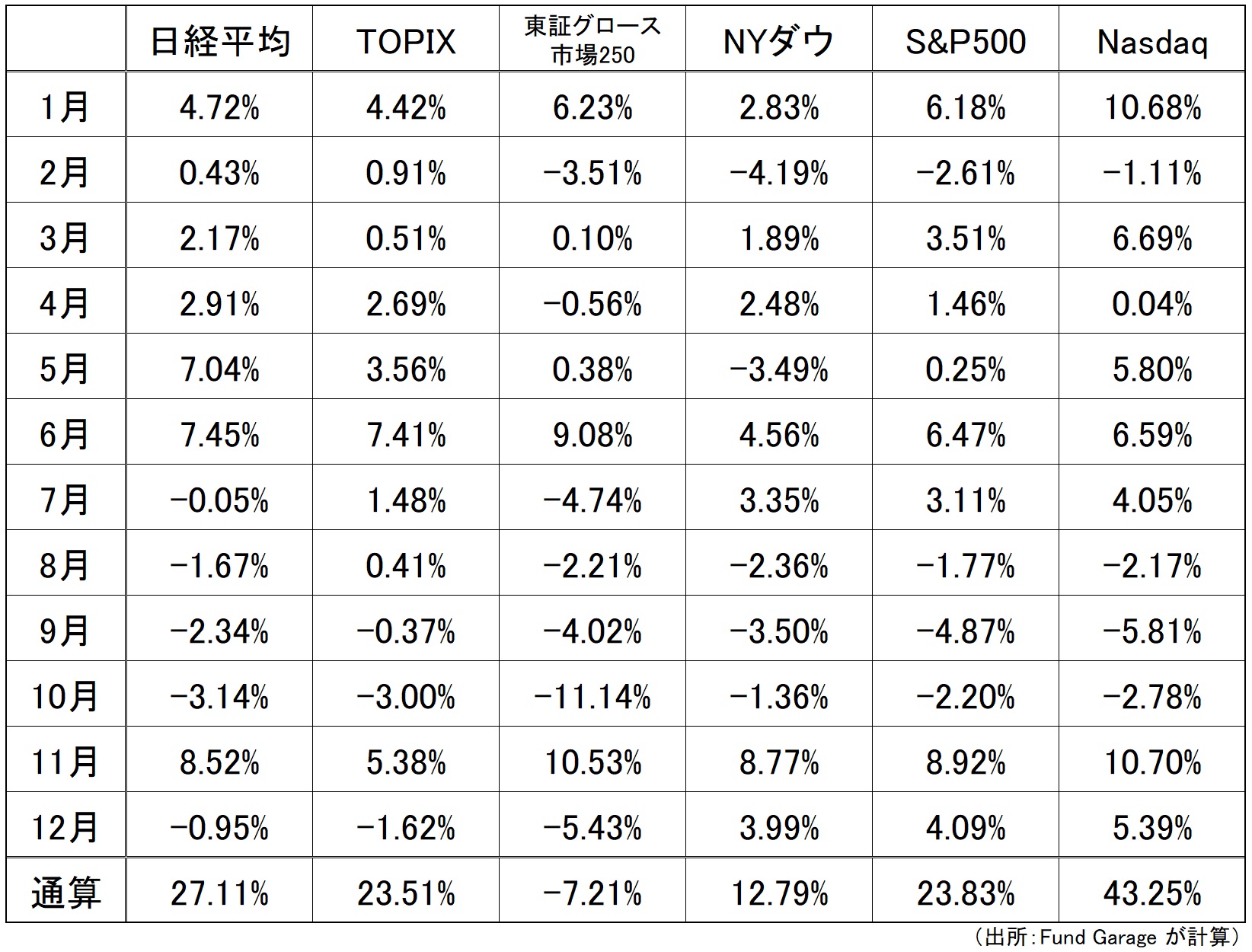

一週間ほど気が早いが、2023年を振り返り、2024年への心構えを考えたい。まず年初来の日米各市場の月次騰落率を確認すると下記の表のようになる。余程のことが無い限り、今年は株式投資が何とも実り多い一年となった。今年初めのFFレートの誘導目標は4.25%~4.50%と現状よりちょうど1%下方にある。すなわち、今年も0.25%の4回分の利上げがあったということだ。ご記憶だろうか?正確に日付を確認すると、①2月1日、②3月22日、③5月3日、そして④7月26日の合計4回だ。もし先般のFOMCのドットチャートの通りに2024年末を迎えるとすれば、来年2024年は今年初めの水準にまで戻らないことになる。その位、今年の金融環境は株式投資にとっては向かい風だったと言える。ましてや日本の投資家はずっと日銀の利上げ、若しくは異次元緩和といわれる状態からの脱出の陰にも怯えさせられのだから。

更に、地政学リスクにもずっと怯えたとも言える。新たにハマス・イスラエル問題までも勃発し、現状ウクライナ問題含めて解決の糸口は掴めていない。また日本国内では、永田町のゴタゴタも嘆かわしい限りであり、よくぞここまで日本の株式市場も健闘したものだ思えるほどだ。日本経済への影響ということを考えると、ダイハツ工業の不正問題は、自動車産業の裾野の広さを考えると、間違いなく「個別の会社の問題でしょ」と看過出来る話では無いだろう。ただそれらの問題を全てこなして日経平均株価は年初来で27.11%もの上昇となった。これはS&P500を3.3%弱、TOPIXを3.6%上回る結果となった。つまり米国市場全体の動きと一般的に言われるインデックスよりも良好なパフォーマンスを挙げたという意味だ。更に言えば、NYダウに対してはその2倍上のパフォーマンス、14.32%ものオーバー・パフォームだ。当然、これにはTOPIXの上回っているので、今年は日本株市場の方が米国株市場よりもパフォーマンスは良好だったことになる。ただ、その一方で、NASDAQに比べると△16.14%も大きくビハインドとなる。付け加えるとすれば、2023年1月3日のドル円相場は131.04円なので、先週末142.41円の水準で評価すれば、為替メリットの8.68%も上乗せされるため、NASDAQへの投資家は日経平均への投資家に比べて、更に上乗せされて、トータルで約52%も運用収益をあげている計算になる。

整理すると、①NASDAQ、②日経平均、③S&P500、④TOPIXそして⑤NYダウという順番だ。さて、これを見て、各々の株価指数の特徴を考慮すると、やはり大きな成長ドライバーとなったのはハイテク株だということが分かるだろうか。また、もうひとつ是非記憶しておいた頂きたいのだが、「金利上昇局面でグロース株は弱い」という「当たり前のように語られている理屈」は真実を語っていないということ。今年2023年、米国は4回の利上げでFFレートの誘導目標が1%上昇し、10年債利回りも年初3.71%から10月19日には4.99%まで上昇し、先週末現在でも未だ3.89%と年初来の水準を上回っているままだ。にもかかわらず、その中で、米国株市場全体の動きを表すとも言われるS&P500も、米国の超優良銘柄30種で構成されるNYダウをも上回る結果をNASDAQが叩き出しているという事実がその証左だ。それも僅かに「おしるし程度のプラス」ということではなく、S&P500のほぼ2倍、NYダウの約3倍にも及ぶのだから「金利上昇局面でグロース株は弱い」というのは正しい普遍的な真理ではないということだ。

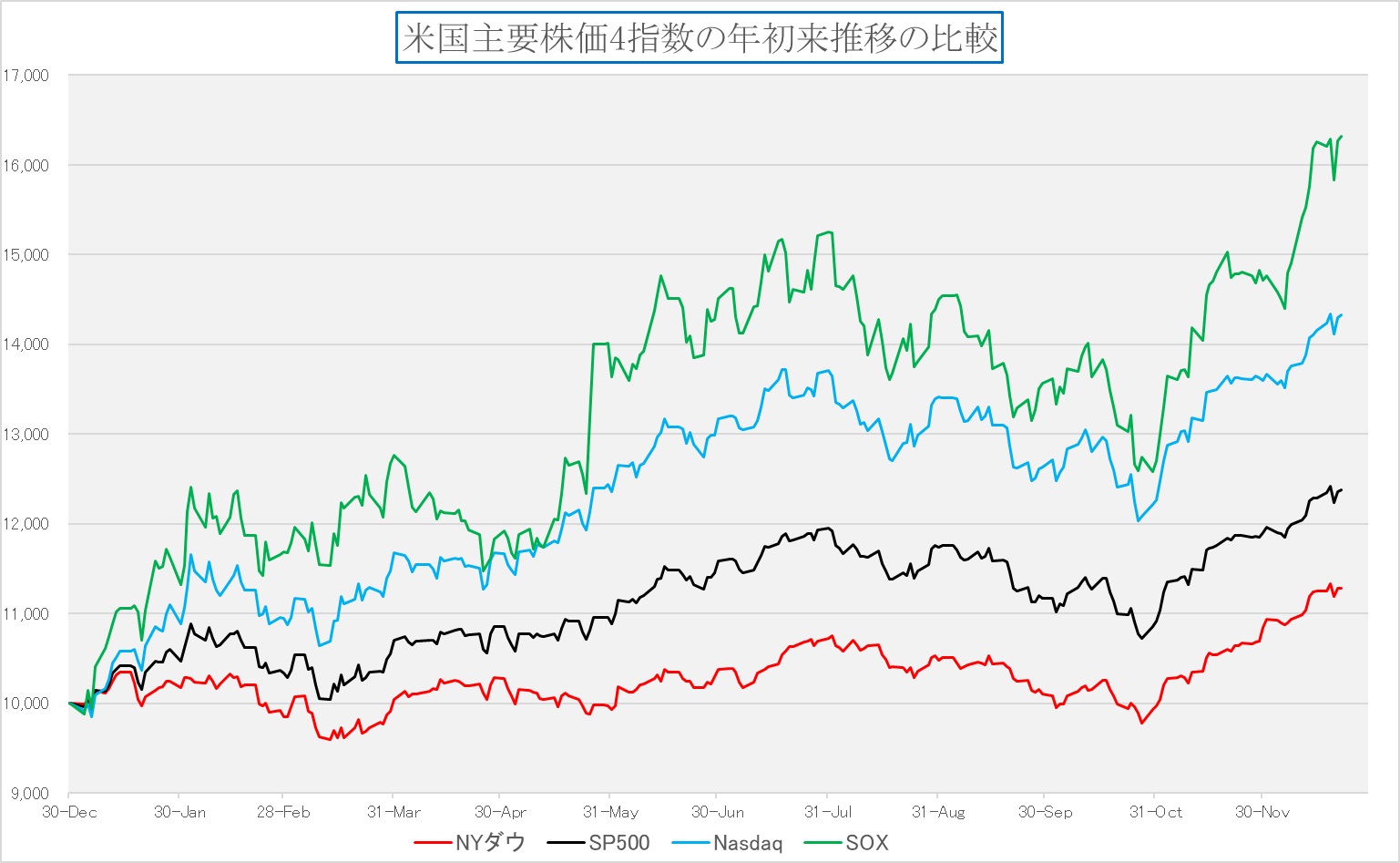

ならば何が成長ドライバーの中心にあったのか、何がその株価上昇の原動力なる「ビジネストレンド」だったのかといえば、それは敢えて言わずもがな「AI」関係だ。それもマイクロソフト(MSFT)のOpenAIへの数十億ドルの投資という話でキックオフした「生成AI」の分野だろう。下のチャートは米国株の主要株価4指数の年初来の比較推移チャートだ。全て昨年末を10,000ptsとして指数化してある。予想に違わず、パフォーマンスは上から順番に①SOX指数(フィラデルフィア半導体指数)=16,321.80、②NASDAQ=14,324.75、③S&P500=12,383.46そして④NYダウ=11,278.75の順番だ。各指数の後ろの数値が先週末現在の水準を示している。驚くのはNASDAQの43.25%をも更に上回る勢いでSOX指数が爆謄していることだ。これこそ「AI」、それも生成AIの中心をなしたエヌビディア(NVDA)のGPUが中心だろう。ただ、実は後半の上昇にはエヌビディアはあまり貢献していない。取分け、11月以降の上昇にはあまり関係ないかも知れない。

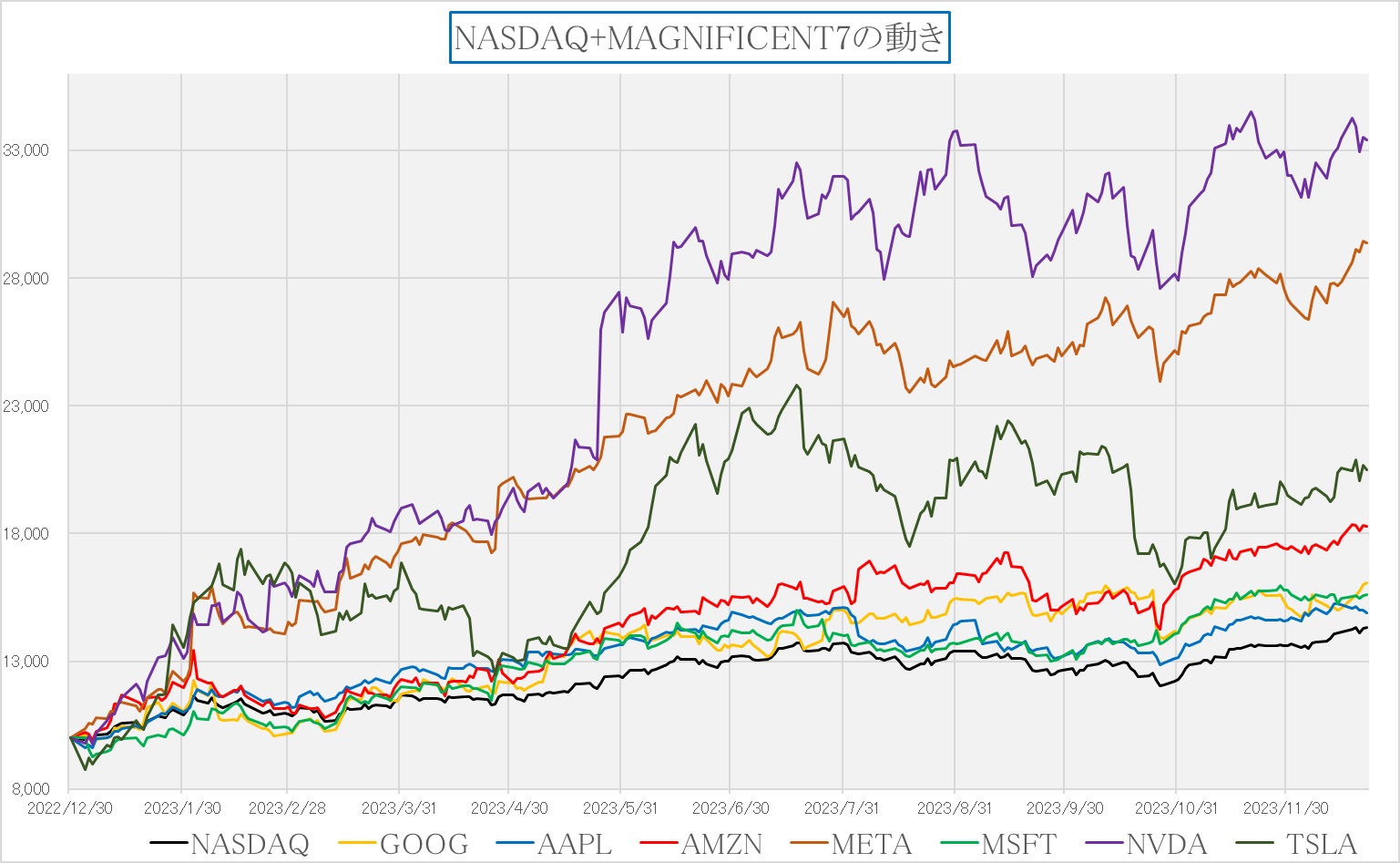

そこでもうひとつ状況を見極める為に、集中のし過ぎなどと揶揄された「MAGNIFICENT 7」こと、グーグル(GOOG)、アップル(AAPL)、メタプラットフォームズ(META)アマゾンドットコム(AMZN)のGAFA、プラス、マイクロソフト(MSFT)、エヌビディア(NVDA)そしてテスラの7銘柄の年初来の動きを見てみよう。

ご覧頂ける通り、一番この中でパフォーマンスが見劣りするのが、SOX指数を除けば、日米両株式市場の中で最もパフォーマンスが良かった筈のNASDAQということに、あらためて驚かざるには居られない。そして、最もパフォーマンスが良いのが生成AIの話題を独り占めした感じもあったエヌビディア(NVDA)だ。NASDAQが先週末で14,324.75ptsであるところで、エヌビディア(NVDA)は33,413.17ptsとその2.3倍以上の好パフォーマンスを叩き出している。ただ、このチャートで分かる通り、エヌビディアが風を切って値を飛ばしていたのはひとまず8月末となっている。その後はある程度「ボックス圏」の動きなので、指数を牽引はしてはいない。右肩上がりを続けた面白い存在がメタプラットフォームズ(META)だ。ほぼほぼ一貫して右肩上がりに値を伸ばしている。

このチャートの中、すなわち「MAGNIFICENT7」の中で、テスラ(TSLA)を除く全社がAIには絡んでいる。テスラ(TSLA)もAIに絡んでいるという人もいるかも知れないが、あれだけ「AUTOPILOT」でバグ(プログラム不良)を出しまくって、事故を起こしている以上、AI企業とは軽々には呼ぶことは出来ないだろう。一方、アルファベット、マイクロソフト、アマゾンドットコム、アップル、エヌビディアはそれぞれ大型のそれぞれCSPとしてクラウドサービスを提供している。そしてこれにメタプラットフォームズを加えた6社は独自のAI向け半導体をも開発製造している。それぞれに祖業は違っても、また対象とするクライアントの性質が違ったとしても、独自のAIモデルを開発し、利用し、そして提供している。それもあってだろう、概ねどれも右肩上がりのトレンドを描いている。

一方、テスラ(TSLA)の株価だけ、7月18日を高値として下落、足許で若干戻し基調という程度だ。言うまでもなく、テスラ(TSLA)はあくまでも電気自動車(BEV)の会社であり、昨今の向かい風は強い。電気自動車(BEV)の将来に絶対的な確信が無い限り、敢えて投資をする必要もないと思える。横道に逸れるが、この「敢えて投資をする必要はない」という考え方は投資家にとって非常に重要なものだ、「テスラの先々は、そんなに否定的か」という議論をするなら、いろいろな見方が出来るだろう。ただ敢えて投資して保有するべきか、或いは保有を続けるべきかといえば「他にも(安心して持ち続けることが出来る)良い銘柄はある」ということだ。

2024年、AIは「推論」分野に更に拡がる

2023年はAIのひとつである「生成AI」の分野が脚光を浴びた。逆に言えば「AI=生成AI」という認識が一般的だったとも言えるだろう。そしてその爆発的な勢いは、金利が上昇しようが、地政学リスクが加速しようが、ある意味ではお構いなしに右肩上がりのトレンドを描き続けた。だからこそ、金利上昇や、地政学リスクによりネガティブ・リアクションを起こす銘柄を含んでいるインデックスが足踏みをしても、SOX指数を筆頭に、NASDAQは上昇し、MAGNIFICENT7(除くテスラ)は上昇した。ただ人間に右脳と左脳があるように、AIにも二つの側面がある。それをイメージしたのが下の図だ。すなわちDeep Learningの学習(Training)と推論(Inference)であり、これらのプロセスの違いを理解することが、2024年の投資環境を上手に戦う最初の一手(ずっと使えると思うが・・)になると思われる。

ディープラーニングの学習と推論を整理するとこんな感じだろう。2023年最も注目されたエヌビディアのGPUは推論においても強力な性能を発揮するが、その設計は主に学習フェーズに最適化されている。推論フェーズでは、レイテンシー(低遅延)や電力効率がより重視されるため、この点ではNPUや他の専用の推論ハードウェアが小型デバイスやエッジデバイス向けのアプリケーションにおいて、GPUよりも適していると言われる。

- 学習(Training):

- 大量のデータを使ってモデルを訓練する。(大規模言語モデル、Large language Modelなど)

- 高度な計算能力とメモリが必要。

- GPUはこのフェーズで高いパフォーマンスを発揮する。

- 推論(Inference):

- 訓練済みのモデルを使って新しいデータに対する予測や分析を行う。

- レイテンシー(応答時間)と電力効率が重要。

- NPUはこのフェーズで優れた性能を示す。

2023年、大きく脚光を浴びた生成AIとは、基本的に広範なテキストデータから複雑な言語パターンを学習し、これを基にして新しいテキストを生成する技術のことだ。そして多様性とか、創造性という観点で言えば、生成AIは、学習した言語モデルを基にして、創造的で多様なテキストを生成すること出来る。だからこそ自動記事生成、創作物の執筆支援、対話型AIなど、多岐にわたる応用が可能になる。ただし、生成AIが「推論(Inference)」を行うという言い方は、ある種の文脈で正しいと言えるが注意が必要だ。すなわち、生成AIは、訓練データから学んだ知識(言語の構造、文脈、スタイル、視覚的なパターンなど)を利用して、新しいテキストや画像を生成するので、新しいデータに応用するという意味での「推論」と見なすことは出来ても一般的に「推論」という言葉は、論理的な結論を導くプロセスを指し、AIの文脈では、推論は通常、訓練されたモデルを使用して新しいデータに対して予測、分類、または他のタスクを実行するプロセスを指す。だとすると、生成AIは、特定の形式の推論を行うことは出来るが、人間のように複雑な論理的推論や深い理解を行うわけではなく、パターン認識とデータからの学習に基づいて動作するという論点で、本来的なAIの文脈での「推論(Inference)」というわけではない。そして2024年は遂に「推論(Inference)」の世界も動き始める。

推論(Inference)とNPU(Neural Processing Unit)の役割と能力

前述したように、推論とは訓練された機械学習モデルが新しいデータに適用され、予測や分類などのタスクを実行するプロセスを指す。これは、モデルが学習した知識を実際の状況に適用する段階のこと。具体的な用途としては、画像認識、音声認識、自然言語処理など、さまざまなAIアプリケーションで使用される。たとえば、スマートフォンのカメラで顔を認識したり、音声アシスタントが質問に答えたりする場合などそれだ。この推論プロセスは通常、リアルタイムまたはほぼリアルタイムで行われ、レイテンシー(低遅延)と高効率が要求される。また、スマホやノートパソコンのようなエッジデバイスで行われる場合、低消費電力での動作が重要となってくる。そこで注目されるのがNPU(Neural Processing Unit)という半導体。既にiPhoneをはじめ、多くのスマホに搭載されているが、AMDとインテルから「AI PC(AI パソコン)」と新たに定義されたノートパソコンで利用される新しタイプのCPUが登場し、この分野の加速が始まる。これには、マイクロソフトが11月から提供を開始した「Copilot」などの、アプリケーション・ベースの「パソコンのAI化」の流れも大きく影響している。ひとつのキーワードが「Neural Network」であり、その処理をするNPUことNeural Processing Unitだ。

NPU(Neural Processing Unit)

- 定義: NPUは、ニューラルネットワークと関連するAI計算に特化したプロセッサ。これは、AIアプリケーションのためのデータ処理を効率的に行うことを目的として設計されている。

- 役割: NPUの主な役割は、AIモデルの推論を高速かつ効率的に処理すること。これにより、AIアプリケーションはより迅速に、そして低消費電力で動作出来る様になる。

- 能力: NPUは、ディープラーニングモデルの推論において特に優れている。これは、ニューラルネットワークの構造を効率的に処理するための専用のハードウェアアーキテクチャを持っているためだ。従って特にエッジデバイスにおけるAIタスクに適しており、スマートフォン、自動車、IoTデバイスなどで使用される。

生成AIに「推論(Inference)」分野が加わって、AIのBIG WAVEは加速する

先週、メモリー半導体大手のマイクロンテクノロジー(MU)の決算発表があった。市場予想を遥かに凌駕する内容で、正に逆マイクロン・ショックでもあった。詳細は今号では割愛するが、やはりキーワードは「AI」に絡んだ「アクセラレーティッド・コンピューティング」の世界の話で、HBM(High Bandwidth Memory)という高帯域幅と高性能を提供するメモリの需要が、メモリー半導体業界の状況を一変させているという。そしてこのマイクロンテクノロジーのCEOも、今までご紹介してきた多くのテック企業のCEOと同じく、まだまだAIは始まったばかりだということを繰り返していた。

この一年間、何人のCEOの口から同じ言葉を聞いたか分からない。そして「インターネット革命の時以上に大きな変革の波が来ている」というのも、異口同音に同じものでもある。

ひとまずは生成AIという「学習(Training)」側のAI(脳)が発達し始めた2023年に続き、2024年は「推論(Inference)」の方も動き出しそうだ。それはあくまで「はじまり」でしかない。今でも忘れないが、インターネットが始まった当初、多くの人達が「パソコン通信の大規模版の話でしょ。秋葉原のオタクの世界だよね」とにべもなかった。その後によく使われた表現は「パソコンやってる?」とか、「インターネットやってる?」というもの。今の世代の人に「インターネットやってる?」という言い方は、恐らく日本語表現としてさえ伝わらないだろう。ただそんな時代は90年代の終わりから2000年代の初めにまで、確実に存在した。でも今や、パソコンもインターネットも、息をするのと同じぐらい、無意識に日常のものだ。寧ろ「デジタル・デトックス」なんて反対のシチュエーションまであるぐらいになった。恐らく「AI」というのも、同じような存在になるだろう。そしてそれはまだまだ当分先の話だ。その扉の片方が、2024年に開き始める。

まとめ

CY2023の締め括りとして

今年もあと5営業日、29日の朝は「日経CNBC」で生放送でコメントさせて貰いますが、恐らく市場取引自体は完全に消化試合の様相を深めているだろうと思います。当然、もう目線は来年ですよね。

来年2024年はどんな年になるのでしょうか。正直に、日銀がマイナス金利解除を早々に行うのかどうか、私は疑問です。植田総裁は従来の日銀総裁と異なり、学者出身で日銀プロパーの日銀マンで無いからです。以前にもお伝えしたことがあると思いますが、日銀マン、すなわち中央銀行マンには金利を上げられたら「勝ち」という考え方がありますが、少なくとも、植田総裁にはそれは無い筈。

ならば、何が「マイナス金利解除」を行うインセンティブとなるかです。政策金利は上げても下げても、必ずメリットもあれば、デメリットもある筈ですが、今の総合値として「マイナス金利解除」を行うべきだというメリットは何かと考えた時、特に「これだ!」というものが思い浮かびません。

「『物価高』は『円安』のせいだ。それを止めないのは、日銀が利上げしないからだ!」という話はよく聞きます。ただ足元の状況を見ていても、恐らく少々金利を上げた程度では、大きな円安トレンドが円高へと向きを変えるのは難しかろうと思っています。9月末から10月中旬まで、渡米してアメリカの最新のリアルを見てきましたが、正直な話で「日本が勝っている」と思えるものが殆どありませんでした。強いて言えば「日本車」でしょうか。

「円安が進んだから、海外旅行にもいけない」とはよく聞きます。確かに、1ドルが100円の時代に比べれば、同じものが40%から50%も高くつく以上、それがマイナスであることは事実ですが、でもそんな物価高のアメリカで、普通に人々は暮らしています。寧ろ、ポストコロナで鬱憤を晴らすかの如く、レジャーに、外食にとお金を遣っています。同じことが日本人が出来ないのは、日本の賃金が安過ぎるからでしょうか。そしてそれは日銀がマイナス金利政策を続けて、円安になったからでしょうか。正直、本当の論点はそこではないと思っています。日銀が利上げしようとしまいと、為替が多少円安になろうと、円高になろうと、本質は変わらない。言い方を変えれば、日本の生産性が継続的に下がっていることが原因でしょう。安易な期待はしない方が良いだろうと思います。

一方で、AI周りのビジネストレンドは予想以上に大きな右肩上がりのビジネストレンドとなっているようで、これは日に日に成長していると言っても過言ではないと思います。実際に市場予想を上回る決算を最も頻繁に計上しているのは、この業界です。でも間違いなく、誤解も起きれば、錯覚もおきます。当然、いつの時代も「とんでもない輩」は出てきます。ただ正しく情報を取捨選択し、適切に分析することが出来れば、投資は大きな果実を齎してくれます。

CY2024も、どのように投資環境を見たら良いか、ファンドマネージャーの目線ならば何処の何を見ているのかをお伝えすることで、少しでもお役に立てればと思っています。今年もお世話になりました。良い年をお迎えください。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】FOMC振り返りと情報に騙されないために②【元銀行員VTuber】」となります。今回のFOMCについて復習した上で、「情報に騙されないために」はどうすべきかという点について、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全40本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。