どうやらベストシナリオの方で始まったようだ

早いもので、つい先日「あけおめ!」と言っていたかと思うのだが、もう松も取れてしまった。今年も「七草粥」はちゃんと召し上がられただろうか?「七草粥」とはご高配の通り、古くからある日本の風習で、一般的には1月7日の朝に食べるもの。一年の無病息災を願いつつ、お正月の食べすぎや飲みすぎで弱った胃腸を休めるという意味合いがあるという。どうやら七草(セリ・ナズナ・ゴギョウ・ハコベラ・ホトケノザ・スズナ・スズシロ)が早春にいち早く芽吹くことから、縁起がよく、邪気を払うということらしい。正に私にピッタリ。毎年のことだが、年末年始は本当に飲むシチュエーションが多く、また食べ過ぎる。いい加減、齢も考えて節制すべきと思うのだが、未だに過ごしてしまう中で、体にも優しく、そして縁起がよくて邪気を払うというのだから、まさに一石二鳥。

昨年師走後半の市場は日米共にかなり「邪気」が覆ったように思ったが、年明けからは反対に自浄作用が結構働いたように思われる。一番の邪気は日米中央銀行の金融政策に対するもの。先週公開された12月のFOMC議事録の内容については、まった目新しい情報は含まれていなかった。すなわち、その内容は『FG Premium Report 12月18日(CY2023)号(ほぼ予想通りにFOMCは終了)』で既報の通りだったということだ。パウエル議長はFOMC会合後の記者会見で「利下げ開始がいつ適切になるか」についてFOMC会合で議論したことは認めたが、同時に「物価上昇圧力が再び台頭しないようにするため、追加利上げの選択肢を外す用意はない」とコメントされており、普通に考えれば年末の米国市場の利下げ期待はToo Muchだった。それはあたかも債券・金利市場(スワップ市場なども含む)は、米国経済がハードランディングしてリセッション入りすることを期待するかのようにさえ見えた。中には暢気に「FOMCのドットチャートは年内3回の利下げを示唆するが、市場は年間6回以上の利下げ、それも早ければ3月から利下げが開始を織込んでいる」などとする解説も多かったが、現状のFOMCの景気見通しに比して、更に余計に3回分もの利下げが必要になるとしたら、それは米国景気が急ブレーキ、いや失速する可能性を感じさせる状態だと補足説明がなされないとならない。またそれ以前に、そもそもパウエル議長の記者会見時のコメント主旨にさえ沿っていない。だが、そうした邪気はひと先ずは払われたように見える。

一方で、もうひとつの邪気は払われていない。その邪気とは日銀が早期に「マイナス金利解除」をするというもの。ここからは私の考え過ぎの偏見かも知れないので、そういう見立てもあると思って読んで頂きたいのだが、日本のメディアと、一部の市場関係者は不思議なぐらいに日銀が「マイナス金利」を早急に解除することを望んでいるように見える。だが、恐らく日銀がその方向に舵を切っても、実際に喜ぶのはその人達だけだろう。なぜ敢えて「邪気」だとまで言えるかと言えば、今の段階での「マイナス金利解除」の正当性は、それを望んでいる人達こそを利するための方便に過ぎないからだ。

ここ数年、日本市場に関わるマーケットコメントや、事象を解説をする多くの主体が「生命保険会社」のリサーチ部門の人達だということ、お気付きだろうか。或いは、こと金利や日銀の金融政策に関わることについては、先日も新聞に引用されたコメントのように、メガバンク系のものだということにお気付きだろうか。たとえば近時新聞が引用したのは植田総裁が4日の全国銀行協会の会合で講演された時のものだった。何をお伝えしたいかといえば、彼らは証券会社と違い、純粋な「有価証券ブローカー」ではないということ。言い換えると、「生命保険会社」は純粋に投資家サイドであり、そしてメガバンクについても、こと債券に関して言えば「投資家(バイサイド)」だ(もちろん、銀行は債券のブローキングも行っているが・・・)ということだ。「生命保険会社」は、その運用利ザヤは特別勘定の予定利率という制度で守られているとは言え、円金利が上昇した方が何かと都合が良い。またメガバンク(地銀は除く)にとっては、長短利ザヤ(預貸利ザヤのこと)が拡大する方向に金利上昇期待でイールドカーブがスティープ化(期間が長くなればなるほど右肩上がりに金利が高くなる状態)する方が望ましい。何故なら、その方が銀行としての業務純益が増えるからだ。だからこそ「金利のある世界」などと言って、あたかもそれがノーマルな状態だと刷り込もうとしている。因みに、日本経済新聞にとって、メガバンクや生命保険会社などの大手金融機関は広告出稿などの大スポンサーなので、ベクトルは同じ向きにあると言える。こうしたものの見方は私の偏見である可能性までは否定しないが、「日銀が利上げすれば、賃上げが出来る」とか、「価格転嫁出来る」というロジックは冷静に考えればかなり無理があることは誰にだってわかるだろう。年末に経団連で行われた植田総裁の講演内容、その講演原稿を読めば、あれは日銀側の決意表明ではなく、財界、すなわち企業の経営者達に「金融政策の自由度を高められるように、価格転嫁や賃上げを勇気をもって行って欲しい」というメッセージだったと読み取れる。あれを「マイナス金利解除」への地均しと取るのもかなり無理があった。だからこの「邪気」は未だに漂い続けていると言わざるを得ない。

だが、米国の「早期利下げ期待(プラス3回分)」の邪気が払われたことで、やはり為替相場は年末の141円台から144円台への「円高修正」となった。週末のドル円相場は1ドルら144円60銭程度だ。これらを受けたCY2024年の最初の1週間の日米株式市場の騰落率は下記のようになった。

ご記憶の通り、CY2023の年末に向けてはフィラデルフィア半導体指数ことSOX指数が上昇したことで、日本でも「半導体関連銘柄」と市場が捉える値嵩株が乱舞した。それに伴いNT倍率は歪な状態になっていたが、年明け後は日経平均株価が下落する一方で、TOPIXが上昇することで修正された。勿論、本家NASDAQや、S&P500の動きも、AI関連とされる半導体銘柄が売られたことでSOX指数に引き摺られるように下落しているが、これら日米株式市場の動きに共通している状況がもうひとつある。それは「時価総額最大銘柄の動き」だ。日本ではトヨタ自動車(7203)が前年末対比で+4.28%の上昇となる2701.5円となる一方で、米国ではアップル(AAPL)が反対に△5.90%の下落となる181.18ドルとなったが、前者はこの為替の反転が最大理由だろう。円高になって売られたものが、円安に変わって買い戻されたということに過ぎない。一方のアップル(AAPL)に関して言えば、これは何か業績見通しなどファンダメンタルズの変化を受けたものではなく、単にバークレイズ銀行のアナリストが同社株のレーティングを下げたことによるものだ。ただどちらも各市場の時価総額最大銘柄なので、時価総額加重平均で計算される、TOPIX、S&P500、そしてNASDAQにはそれぞれ大きな影響を与えた。

週末に発表された米12月の雇用統計が市場予想を上回る強さを示したことで、市場が楽観的に抱く3月の利下げ期待は若干遠のいたようだ。ただ何より面白いと思ったのはBloombergニュースのこの言い回し。曰く「昨年12月の米雇用統計では雇用者数の伸びが加速し、賃金の上昇率は市場予想を上回った。これを受けて市場では3月利下げの観測が後退し、株式相場の押し上げ材料になった。ただ、その後に発表された米供給管理協会(ISM)の非製造業総合景況指数でサービス業の減速が示されると株式相場の勢いは失速した。」という。つまり、3月からの利下げ観測が後退したことが、寧ろ米国の株式市場にとってポジティブ要因となったというのだ。言うまでもなく、いつの間にかロジックが反転している。

米国金利は低下行き過ぎ修正で反転上昇している

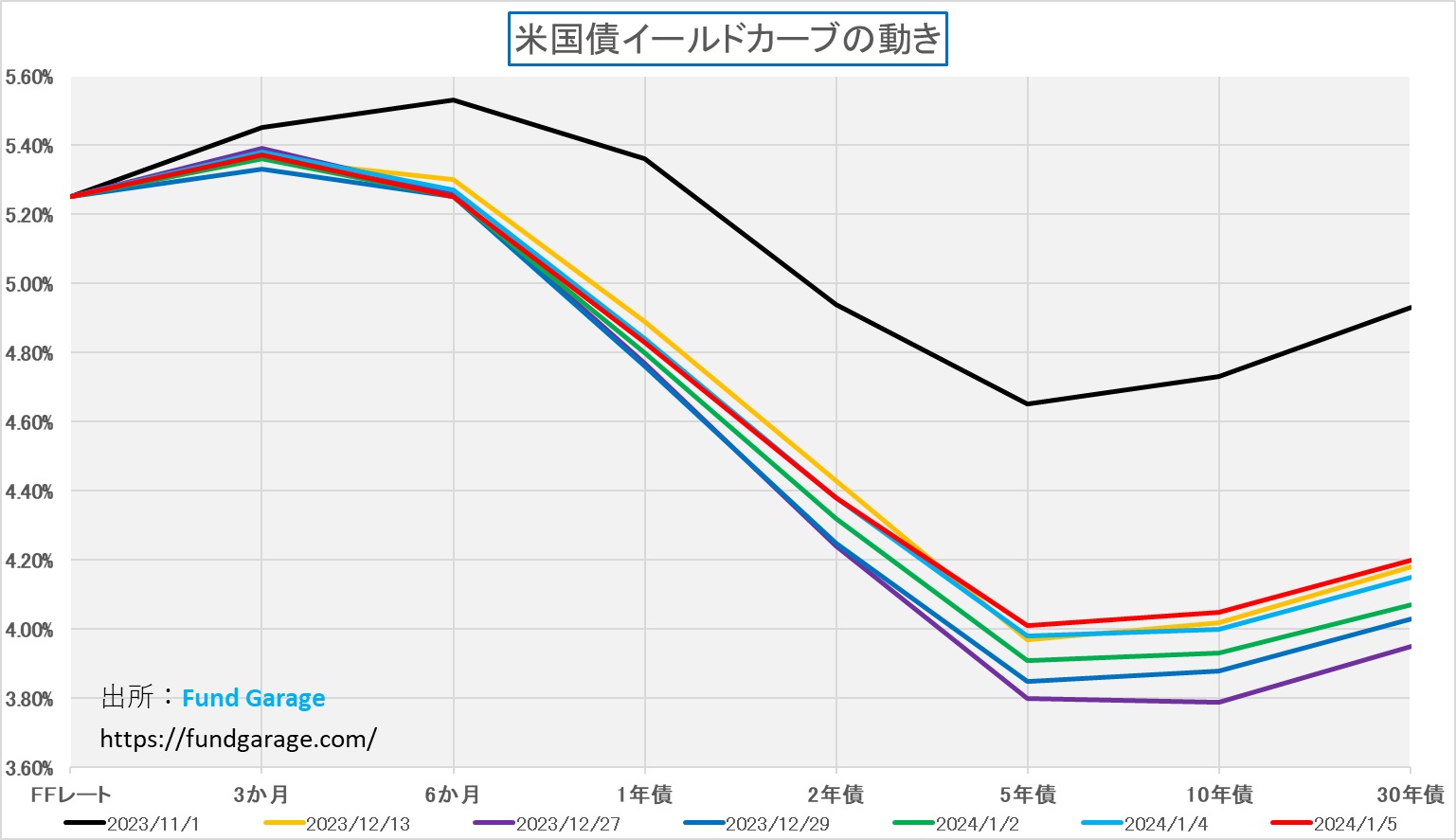

年初来発表されたマクロ統計と言えば、昨年12月のISM製造業総合景況指数とISM非製造業総合景況指数、そして新規失業保険申請件数と12月の雇用統計ぐらいのものだ。3日に発表されたのは2023年12月開催の米連邦公開市場委員会(FOMC)の議事要旨。そんな中でイールドカーブがどう動いたのかを確認すると面白いことがわかる。実は昨年の取引最終日の3日前にあたる12月27日に既に金利は反転し始めているということ。紫色のイールドカーブが12月27日だ。流石に3月には利下げが開始され、そしてFOMCのドットチャートが示す水準よりも余計に3回も利下げを見込むというのは楽観的過ぎると思ったのかも知れない。或いは、「そんなハードランディングを示唆する程に金利は低下すべきではない」とでも考えたのだろうか。金利上昇の流れはそのまま先週末まで毎日続いた。先週末現在の10年債利回りは4.05%。これに対して、12月27日は3.79%、年末12月29日でも3.88%とCY2023の間では4.00%代は回復していない。CY2024になっても金利上昇の流れは止まらず、週末終値は4.05%。これは前回12月のFOMC開催時点の金利水準だ。つまり、その後の安易な利下げ見通しに対する期待値はほぼ剥落してきた状態と言っていい。

なぜ安易な利下げ見通しが好ましくないかと言えば、それは「何故、政策金利を操作するのか」という基本的なことを思い出して貰えば明らかだ。金融政策を「緩和から引締めへ」という状況は、景気が過熱し過ぎて物価上昇を招くことを阻止し、好景気を長期にわたって維持したい時に起きる。正にポストコロナの昨今の状況だ。反対に「引締めから緩和へ」という状況は、景気の勢いがスローダウンして失速しそうな時、金融環境を緩めることで景気を刺激し、何とか失速を食い止め、再加速させようと考える時だと言える。従って、FOMCのドットチャートが示した2024年末の政策金利を更に大きく下回り、プラス3回の利下げを妥当だとするというのは、悪く言えば「FRBの見立ては間違っている」ということ、すなわち「よりもっと景気を刺激しないと、失速してリセッション入りしてしまう」というリスクを考えているという事であり、そこまで行くと恐らく企業収益などあがらなくなり、株価も下落するという負のスパイラルに入るからだ。既に久しく見慣れてしまった現状の長短逆転状態のイールドカーブだが、この状態はまともな状況ではない。長期金利は金利と言うものの意味合いを考えても、期間が長いほど利回りが高くなっていないとならない。

このチャートの中に黒い線で示してあるのは、昨年11月のFOMC直後のイールドカーブだ。この時の長期金利はドットチャートが示したCY2024年末のFFレートの誘導目標である4.6%を若干ながら上回っている。最低限、今FOMCが示唆している水準はこの辺りまでだが、長期金利が上がる中で、株価が、取り分けグロース株が値を上げたことは市場が正しいリアクションをしていることの証左だと思われる。

今は本当に「円安」なのか、「円高」なのか

前段でも「円安」或いは「円高」という表現を使う時には非常に気を使っている。なぜかと言えば、為替水準を「円安」と見るか、「円高」と見るかは、それを受け取る人の「原体験の長さ」によってかなり違ってくるからだ。それはあたかも日経平均株価の33,000円台を「高い」と思うか、「安い」と思うかということと同じでもある。

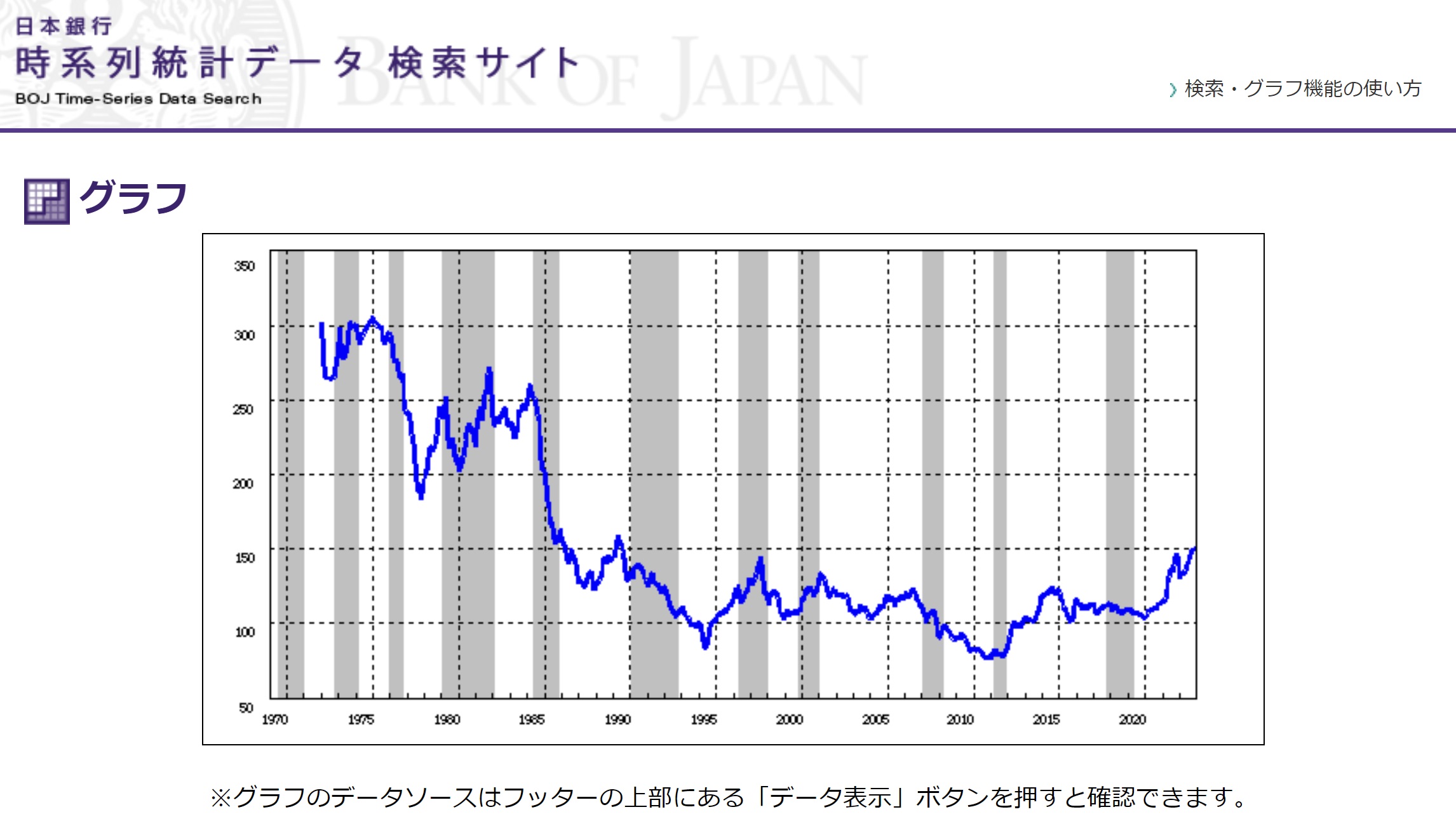

まず百聞は一見に如かずということで、日銀のホームページで取得した過去約50年間分のドル円相場推移を見て貰おう。

まずはこのライン運びを見て、現状の水準が全体のどの辺りにあると見て取れるだろうか?このチャート、縦軸(Y軸)の目盛りは、下が50円、上が350円となっているので、チャートが上に行くほど「円安」であり、下に行くほど「円高」ということなる。スタートを1970年代とすると、恐らく客観的に見て、現状でもやや円高水準に見えるのではないだろうか。次にX軸の数字を、1970⇒1975⇒1980⇒1985と追って頂いて、その上を見て貰うと、250円界隈から、120円程度にまで大きな下り坂を描いていることがわかる。これがまさしく「プラザ合意」におけるドル円相場の大きな変動だ。そしてトレンドとしては1995年の80円台の水準まで円高が進むが、途中、1980年代の終わりに向かって124円台から切り返して153円越え(1990年6月)の円安局面がある。この時に起きていたのが「日本のバブル景気」だ。日銀はこの時、「異常な資産価格の上昇」を食い止めるとして1989年5月から利上げを開始し、1990年9月に利上げサイクルが終わった時の政策金利(公定歩合)は何と6.0%にまでなっていた。一方の米国FRBは政策金利の引き下げサイクルに1989年6月から入っており、当然日米金利差は一気に縮小に向かった。1990年9月に日銀が利上げサイクルを終わらせた当時のFRBの政策金利誘導目標は8%、すなわち政策金利の金利差は2%程度に過ぎない。ただドル円相場は1989年6月の144円前後から1990年6月の153円越えまで円安が続いた。今言われている理屈と正反対のことが起きていたということだ。

ご承知の通り、私自身は1985年に銀行員となり、1988年1月からはファンドマネージャーとして市場業務にコミットしてきた。つまりプラザ合意然り、バブル景気もバブル崩壊も然りで、その当時からの原体験がある。それは同時に1995年の83円台の円高、そして2012年の78円台の円高にも原体験があるということだ。そして主として株式市場を通じて日本経済と米国経済を調査分析をしてきたが、余程強い日本経済へのポジティブな材料がこの先齎されない限り、人口動態を含めて、日本円が対ドルで再び力強い輝きを放つとは正直考え難いと思っている。

ただ上の為替チャートが示す通り、恐らくミレニアム以降の社会人にとっては、ドル円相場の平均的なイメージは110円前後に収斂すると思われる。2000年から遡ること13年にもなる1987年のプラザ合意など、現代史の教科書の1頁でしかないのだから。そして仮に2000年に社会人になっていたとしても、大学卒ならば既に45歳となって、正に最前線で日本経済を動かしている管理職世代。銀行ならば主任調査役以上の筈。その人達の多くが今が「円安」と捉えることに、全く不思議はない。

為替の決定要因としての金利と金利差

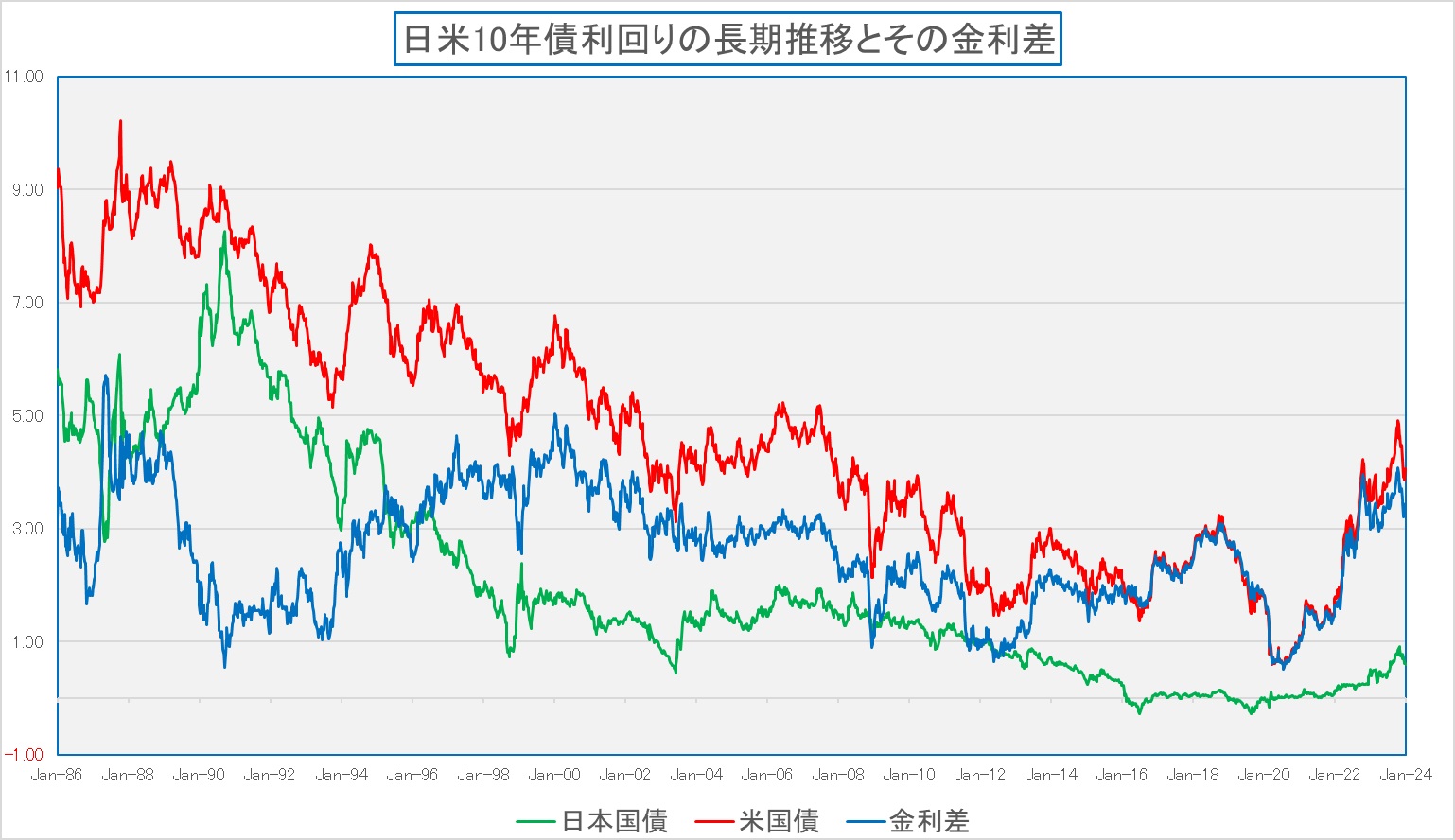

こんなチャートを作ってみたのでご紹介する。巷間良く語られている「日銀が利上げしないから円安が止まらない」という話についての検証にもなる。常々お伝えしているように、為替相場というのは合理的なロジックがあるようで実際には無いというのは、私自身の原体験が言わせている。

このチャート、足許の為替動向を日米の金利水準、或いは日米の金利差に求めようとする支援材料とするには、実に不向きなチャートに仕上がった。データ取得の関係で今回は1986年1月から現在までの週次サイクルのデータとさせて貰ったが、赤が米国の10年債利回り、緑が日本の10年債利回り、そして紺色がその金利差となる。まずご注目頂きたいのは1990年代の日米長期金利の推移だ。米国のそれは10%前後から始まっているが、日本のそれも6%代手前で始まり、90年初頭には8%台まで上昇してから低下している。これによって、明らかに日米の金利差というのは縮小し、1%の違いも無い時期がある。ならばこの時期、円高になったのかということだ。まずは金利だけのチャートをご覧頂こう。ご自身の原体験や知識の中でそれぞれの推移の背景を思い出して貰えると、尚良いだろう。

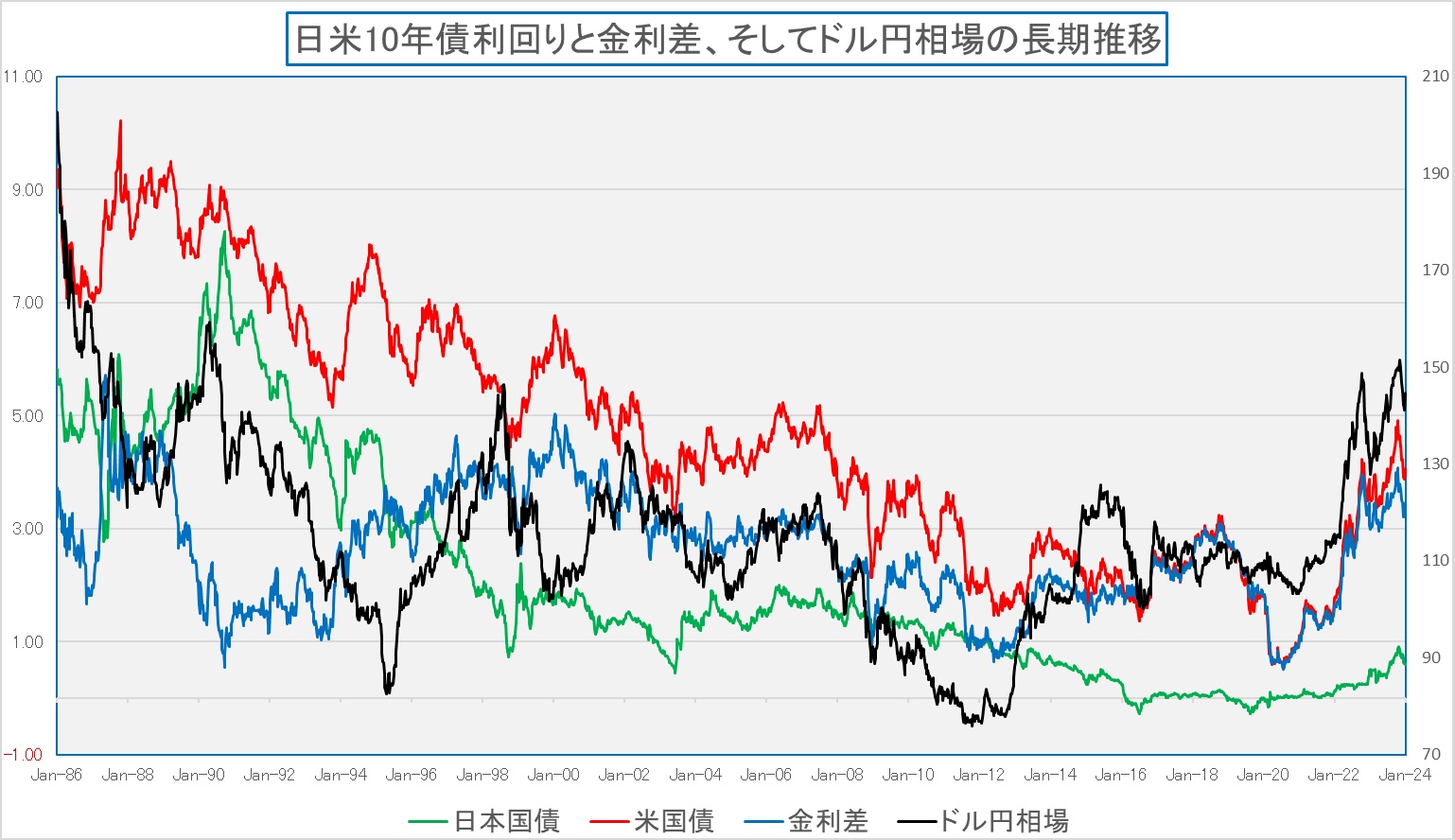

さて、その上で、このチャートにドル円相場を黒線で被せてみよう。するとこんな感じになる。

さて、このチャートをご覧になった感想は如何だろうか。より細かく期間を分割すれば、金利差とドル円相場の推移が相関性を高く持っている時期をいくつか見つけ、その期間に関して証明することは出来ると思うが、以前お伝えした通り、黒田元総裁から植田総裁に日銀総裁が交代する前後を除き、他の期間では殆どそれを証明することは出来ない。米国金利のトレンドで説明することが出来る期間が一番長いようにも感じられるが、明らかに正反対の展開となっている時もかなりある。アベノミクスが開始されたと言われる2012年12月以降でさえ、確かに長期円安トレンドには変わったようには見えるが、そのベンチマークが青線で示す「日米の金利差」であるとは言えない。それは一目見ただけでも明らかだろう。

鵜呑みにしては間違う新聞報道の内容

マイナス金利を解除したとしても、確かに物理的には△0.1%程度(日銀当座預金の金利が政策金利だと仮定した場合)の利上げに過ぎず、大した影響はないのかも知れない。ただ本質的な問題はその物理的な変動幅ではなく、日本の中央銀行である日銀の金融政策スタンスが大きく変わるということだ。したり顔で「マイナス金利解除をした方が、次に何かが起きた時に日銀が打てる施策のカードが増える」と言う人も居るが、カードとして数えられる水準まで、それも数枚のカードとして数えられるようになるまで、果たして何%の利上げが必要だと「皮算用」されているのかと訝ってしまう。またそもそも今現在の日本の金融政策を「政策金利の利上げと利下げ」という単純化した方法論だけで論じること自体、余りにも短絡的過ぎると思うのは私だけだろうか。少なくとも肝心な「政策金利」自体が単一ではなくなっているのが現在なのだ。

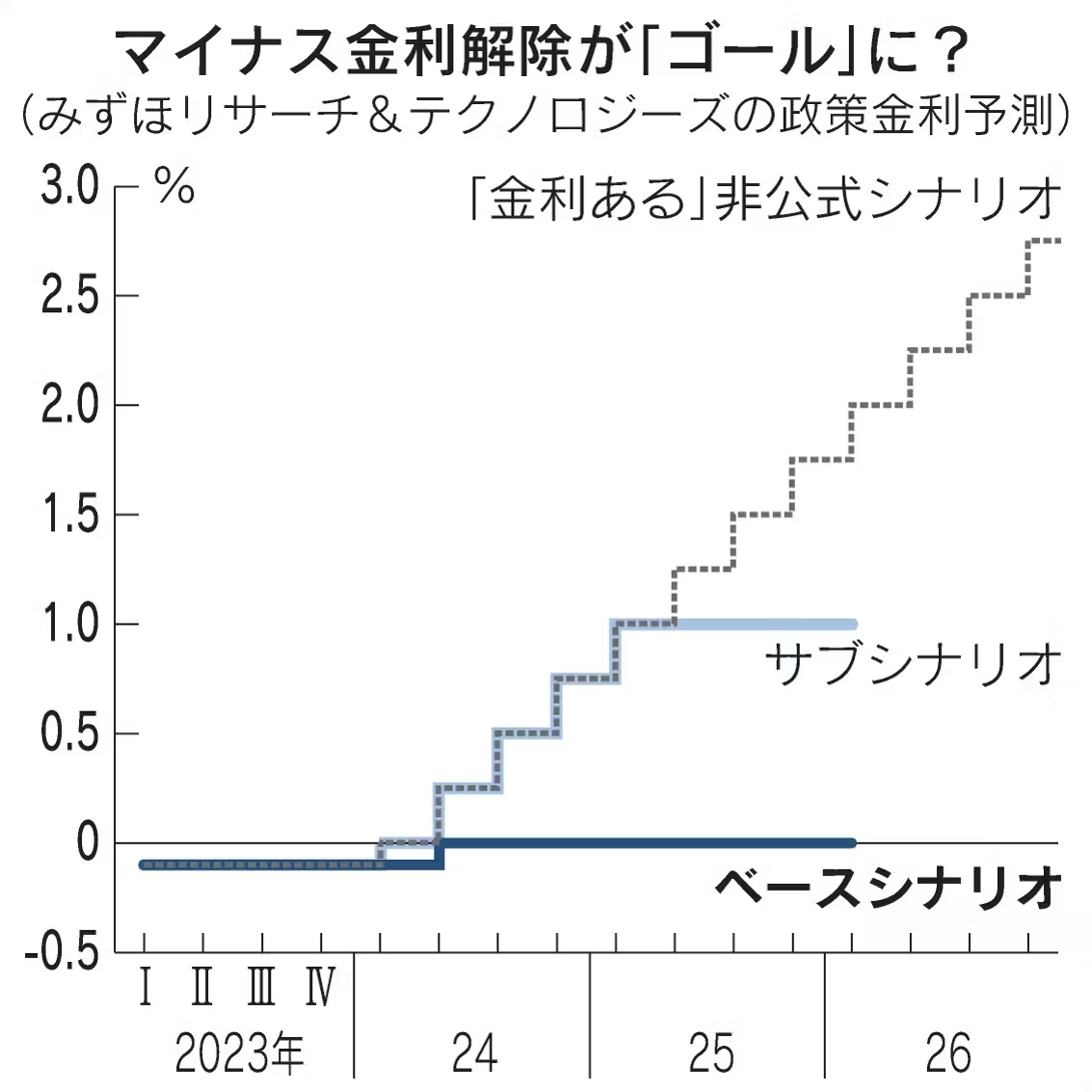

次に掲げるチャートは5日に日本経済新聞が掲載した記事「日銀、緩和出口へ瀬踏み マイナス金利解除は24年前半か 編集委員 大塚節雄」に掲載された「みずほリサーチ&テクノロジー」が作成した政策金利見通しに関する3つのシナリオの内容を端的に示したものだが、これを見た時、正直「正気の沙汰か?」とさえ思ってしまった。元々の新聞記事自体が冒頭から「2024年は日銀が17年ぶりの利上げを探る節目の年となる。賃金と物価の好循環に自信を持てるなら年前半にもマイナス金利政策の解除を決断するとの見方が濃厚だ。その後の焦点は利上げを続けられるかに移る。「金利のある世界」への展望をどう描き、市場と共有するのか。日銀は瀬踏みしながら、長期緩和からの出口を探ることになる」と、かなり事実報道というスタンスからは程遠く、新聞社見解というトーンになっている特殊な内容ではあり、その論拠をサポートするように作られたかも知れないものであることは確かだが、ただ個人的には「利上げ」が2024年に行われるということを所与のものとして扱っている時点で、そのシナリオ・リスクを強く感じてしまう。日銀筋からのリーク情報で掴んでいるというのならば話は別だが、もしそうだとしたらそれは完全なるインサイダー情報で特捜部マターに変わるだろう。

余談はさておき、まずはチャートを見て頂こう。金融業界の基本常識として、ベースシナリオとは所謂「メインシナリオ」で、残る2つは「サブシナリオ」と「リスクシナリオ」と呼ばれるものだと思うが、このチャートに感じる強い違和感の源は、そのどちらもが今から1年後にあたるCY2025の第1四半期には政策金利を1%と置いているところにある。市場業務に縁が無い人達にとっては、この「サブシナリオ」と「リスクシナリオ」は単なる「置き」の参考アイデア程度にしか思われないかも知れないが、実際には金融業界では「メインシナリオ」の発生確率は2/3であり、残りの「1/3」の発生確率で示現するものとして考えるのが常識だ。要はプラスマイナス1σ(標準偏差)が「メインシナリオ」、それを越えて±2σ(標準偏差)までが「サブシナリオ」、残りが「リスクシナリオ」ということ。どこまで本気で定量的に考えているかはそのリサーチ部門の精緻さに依存するが、何れにしても確率論的にはサイコロを3回振ったら1回はそうなるとするレベルのものだ。その「サブシナリオ」と「リスクシナリオ」で、今から1年後にあたるCY2025の第1四半期には政策金利が1%になると想定していると、サラッと表現していることだ。ならば、政策金利が1%とは日本の金融政策史上でいつの時代に匹敵する水準かと言えば、まだ政策金利として「公定歩合」というものがあった時代、1995年4月に1.75%から1.00%に引き下げ、その後同年9月に1.00%から0.50%に引き下げているという時代に匹敵する。つまり今から約30年前だ。そこから色々な手立てて日銀は金融緩和による景気刺激策を展開してきたわけでだが、それら全てが失策だったとし、日本のデフレの歴史の責めを全て日銀に押し付けるのならば、30年前にひとっ飛びに戻るのが良いのかも知れない。だが、それは明らかに短絡的過ぎるだろう。逆に言えば、30年にも及ぶデフレを単独で仕切れる程、自由主義社会の中央銀行の力は強くない。

更に、このチャートには「『金利ある』非公式シナリオ」なるものが記載されている。±2σ(標準偏差)を超える発生確率は約5%程度に過ぎないが、それによるとCY2024Q4には政策金利が2.75%にも上昇すると表現されている。曲がりなりにも「みずほリサーチ&テクノロジーズ」とは3大メガバンクの一角を率いる社会の公器としても責任ある立場の巨大フィナンシャルグループの筈だが、「非公式」とはしながらも誰の目にも触れる経済新聞に載せる許可を出した見解がこれだ。一般の人でここまで深読みをする人は先ずは少数派だと思われるので、視覚に入ったこの内容はそのまま脳裏に焼き付くことになる。若しくは、チャートの約7割の面積が不要なものをなぜこの新聞社は掲載したかということでもある。

仮に日本の政策金利(短期金利:通常は無担保コールローンの翌日物金利、或いは日銀当座の金利)が2.75%に上昇したとすると、真っ先に直撃を受けるのは住宅ローンであり、その影響での個人消費だろう。長期金利が上昇しても、その影響を受けるのは固定金利型の方であり、現状までは大きな問題にはならなかったが、政策金利の引き上げは短期金利の上昇そのものなので、変動金利型住宅ローン金利を直撃する。

そこで、よく言われる事例として、首都圏のタワーマンションを購入しているパワー・デュアルと呼ばれる世帯(夫婦共稼ぎで世帯収入が2千万円超)が1億円程度の住宅ローン組んで購入している例で考えると、年間の金利支払い額だけで約3百万円も上昇することになる。世帯年収で2千万円あったとしても、現実の手取り金額は1,400万円に届かない筈。そこから固定資産税を100万円程度払った上で、利払い負担が300万円も増えたら、恐らく生活は破綻する可能性が高い。現実的にはこんなリスクシナリオが示現する可能性は低い筈なので、この点に目くじらを立てるのも大人げないのかも知れないが、ある意味では「風説の流布」に等しいようにも思う。

2024年は情報ソースを確認する癖をつけよう

今年2024年は中央銀行の金融政策に注目が集まる一方で、並行して米国では大統領選挙があり、日本でも現政権については総選挙の可能性を否定出来なくなってきている(※能登半島地震が政権延命に寄与した可能性が高いのも事実)。また2024年はEUの「政権交代」の年だ。6月6日から9日にかけて実施される欧州議会選挙を皮切りに、10月末には現在の欧州委員会が、11月末に欧州理事会(EU首脳会議)のシャルル・ミシェル常任議長がそれぞれ任期を終え、新体制となる。欧州委員会のウルズラ・フォン・デア・ライエン委員長は2050年に温室効果ガス排出が実質ゼロとなる「気候中立」を達成するという目標を掲げ、環境のほか、エネルギー、産業、運輸、生物多様性、農業など、広範な政策分野を対象として、欧州経済社会の構造転換を図る包括的な経済成長戦略「欧州グリーン・ディール」を進めてきた。新体制下ではこれまで進められてきた政策がどのように変わるのかなど注目だ。

欧米が選挙イヤーとなり、日本にもその可能性が少なからずともあるとすれば、気をつけなければならないのは情報の本質を如何に見抜くかということ。フェイクとまでは言わないまでも、間違いなく如何わしい情報が飛び交う可能性をCY2024は否定出来ない。

重要なことは、可能な限り「一次情報」を辿ること。インターネットが普及し、SNSやYouTubeなど巷には情報が溢れている。もちろん全てが悪いという意味ではない。ただ再確認をしておきたいことは、正しい価値ある情報は「無料」では本来手に入らないということ。だとすれば、情報ソースが何で、何の目的で発信された情報かは、投資判断に関わる話ならば必ず確認することがCY2024のテーマになるかも知れない。

生成AIの急速な普及は、日常生活を豊かにも、便利にも、楽しくもしてくれているが、同時に「偽情報」や「誤情報」を出回り易くしてくれた。ChatGPTは平気に理路整然と間違ったことを語る。何かプログラムを書かせたりした場合は、その実行結果を確認すれば間違いがあるかないかは分かり易いが、文章で返答された場合には、その内容チェック(裏取り)が欠かせないことは、私自身も何度も経験しているから良く分かる。インスタグラムなどに投稿されている写真類など、既に素人目には本物がAI作成の画像かわからないものが沢山ある。

また意図的に偽情報を配信する人もいる。近時驚いたのは日本の「元首相」もその1人かも知れないということ。興味があれば「偽情報 鳩山由紀夫」と検索してみて欲しい。何と能登半島地震に関する書き込みまでも話題になっていることがわかるだろう。ただこれについても、全部偽情報なのか、部分的には正しいのか、実はわからないというのが実態だ。確かなことは「元首相」のところに最新の国家機密情報は届かないだろうということ。

今年、CY2024の投資家としてのひとつのテーマは、「情報ソースを確認する癖をつける」ということかも知れない。またおかしな情報が入った時は、今度はそれを逆手にとって利用する方法を考えることだ。つまり「逆張り」の発想。

年初のアップル(AAPL)株の急落のように、昨今はアナリストのレーティング変更だけで市場が過剰反応を起こすことが多くなっている。アップルを例に取ればバークレイズのアナリストであるティム・ロング氏が顧客向け発信したノートがきっかけだ。ロイター通信の記事によれば「中国での低調などを指摘し、『iPhone15(の売り上げ)は精彩を欠き、iPhone16も同じような状況になると想定する』と述べた。アップルのサービス事業を巡るリスクが増大している」と伝えたからの急落となっているが、面白いことに、このアナリストは確かに格付けをイコールウエートからアンダーウエートに引き下げたが、目標株価は161ドルから160ドルへ僅か1ドル下げたに過ぎない。またiPhone15に関する当初売上が奮わなかったという部分はアップルから発表された数字に基づく判断だと思われるが、iPhone16への評価は「彼の推測」でしかないということだ。何故なら、まだ全く新モデルのスペックなどは発表されていないからだ。条件反射的な売りは、プログラム売買に伴う短期決戦型の取引の場合が多い。

私なら、少なくともこんな時、再度アップルを調べ直してみたいと思う。それは売上とか、世界中のアナリスト達も等しく手に入れられる情報の精査という意味ではなく、アップル製品に関する自分自身の感性などに基づく分析だ。幸いなことに、アップル製品に関してはiPhone、iPad、Macbook Air、Apple Watch、AirPodsと殆どの製品を既に所有している。ただiPhoneなら14 Proであったり、Macbook AirならCPUが10月に発表されたM3のひとつ前のモデルとなるM2搭載モデルだったりと、全て最新モデルなわけではない。もともとiPhoneは2年サイクルで新機種に更新してきたのでiPhone15については購入予定はないが、まずはiPhone15 Proへの1世代の進化分でさえも新機種が欲しくなるかを簡単にチェックすることから始めるだろう。実機を手にしたければ、アップルストアでも、通信キャリアのショップでも、どこにでも足を運べばいい。そして更に予定通りiPhone16にまで進化した時、迷わず店頭に買いに行きそうかを考えてみる。極めてアナログな、そしてシンプルな方法ではあるが、ある意味では投資成果に対しても、最も納得がいく結果が得られる筈だ。もし「うーーーーーん、これはiPhone16 Proの登場が待ち遠しいな」とでも思えるようなら、一部のアナリストによる格下げが理由で売られた局面こそ、絶好の「買いの好機」というわけだ。そして重要なことは、ここにフェイクも偽情報も、或いは間接情報も入り込む余地がないということ。身近なものにこそ、最も納得がいく投資が出来るチャンスがあるということだ。