市場の牽引役は今年もAIだ

CES2024があるべき姿に戻ってきた

先週、ラスベガスで世界最大のコンシューマー・エレクトロニクス・ショーであるCES2024が行われた。言うまでもなく、今年のメインテーマは「AI」だ。昨年までのCESでは、近時「ネタ切れ」の様相もあり、どちらかというと「近未来の自動車ショー」的な色彩が強かったが、今年は確り「エレクトロニクス・ショー」という内容に復帰したようだ。そしてそれを可能とならしめたのは、やはり「AI」。ただ敢えて誤解を解くためにも釘を刺して置きたいのだが、「AI」とは、「生成AI」のことだけ、或いは「ChatGPT」や「LLM(大規模言語モデル)のことだけを指して「AI」と呼ぶのではないということ。寧ろ「生成AI」は「AI」の一種、一部であり、CES2024でもその点もはっきりとした。

先週の各市場の騰落率を見て分かるのは、やはりテクノロジー関連銘柄が伸長したのだなということ。「NASDAQは日経平均株価の半分も上昇していないのに、それでもテクノロジー関連銘柄なのか?」と問われそうだが、寧ろ逆で、だからこそテクノロジー関連なのだ。その状況を顕著に証明しているのが日経平均株価だ。そしてもうひとつに、TOPIXの上昇が示していることは、円高伸長の修正によって、トヨタ自動車(7203)のような大型輸出関連銘柄が買い戻されたこと。これによって更に日経平均株価はプッシュされた。ただ日本市場で言う「テクノロジー関連」は、私はかなり誤解を伴っている、或いは買える銘柄が少ないからこそ一部の銘柄を拡大解釈して購入している、というように思えてならない。何故なら、主役陣では無い、脇役ばかりだからだ。

一方の米国株、NYダウは他の市場指数に比べると非常に情けない展開となっている。週末金曜日こそ、その日発表された米生産者物価指数(PPI)が予想外の低下となったことを受けて、3月からの利下げ観測がぶり返したが、週を通じて過度な利下げ期待の修正を通じて景気敏感株などの足取りが重く、また原油価格の値下がりによってエクソンモービル(XOM)などが下落したことから僅かに受けれるテクノロジー関連銘柄の恩恵も帳消しとなっている。指数の特性や構成銘柄の要素、そして指数の計算方法などを踏まえると、今回の各指数の騰落率のバラツキは、如実にその背景にある流れを語ってくれる。

CES2024から聞こえてきたのは予想通り「ハイブリッドAI」というか、「AIパソコン」などを含む、エッジAIの世界が拡大すること。後述するが、その結果、エヌビディア(NVDA)が上値の壁を破って新高値を漸く更新、一週間で時価総額が+11.63%も伸長した。これが広くNASDAQの上昇に貢献したことは言うまでもない。またこれを受けて、エヌビディア関連と呼ばれる(そう思えないものが多々含まれているが)日本企業の株も買われて日経平均株価は6.59%も上昇した。その一方で、米国CPIやPPIの結果を受けて、やや米国債券市場は混乱しているように思われる。利下げ期待とリセッション懸念の綱引きだとも言える。

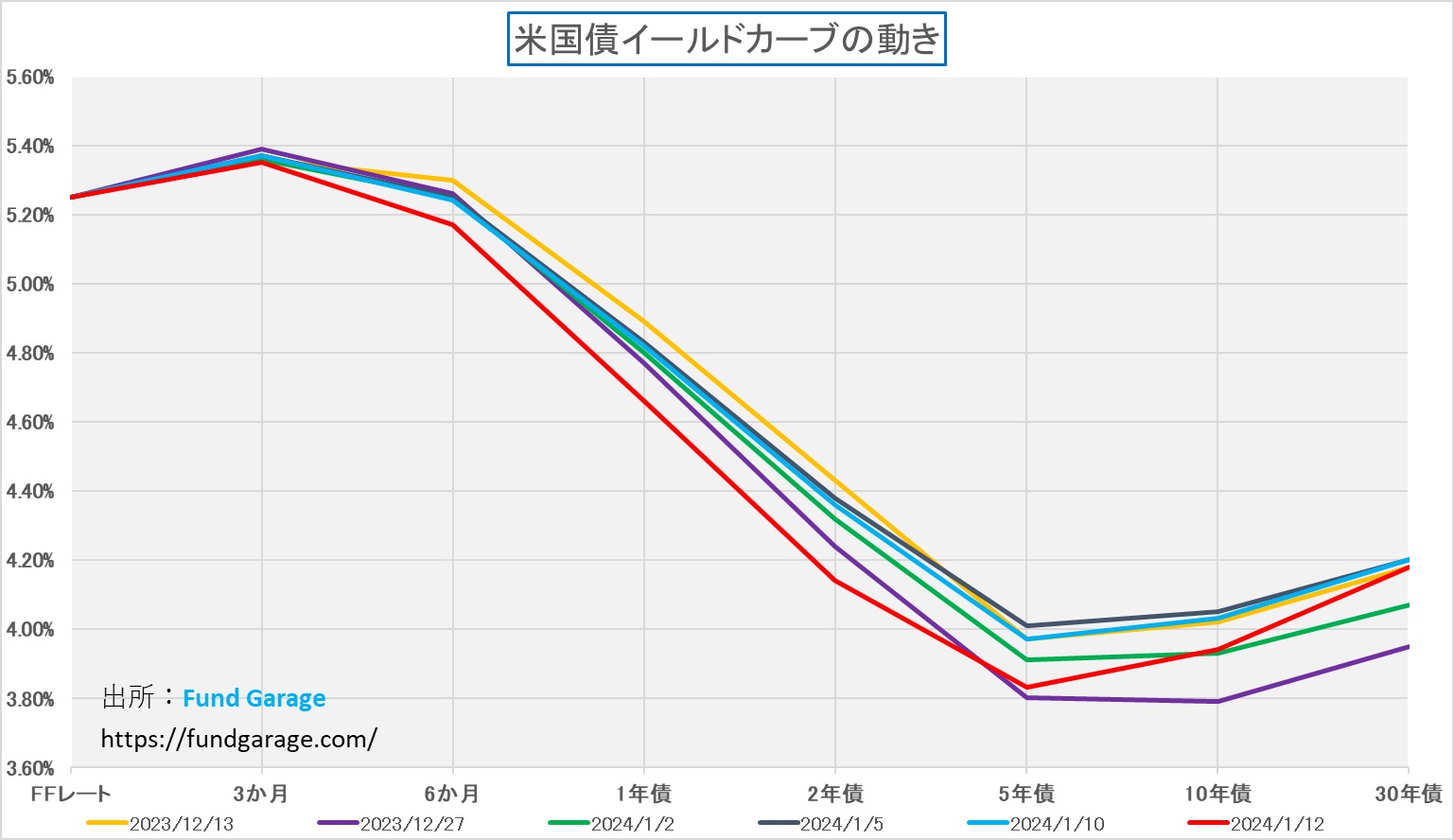

気迷いが見える米国債イールドカーブの動き

昨年末は過度とも言える利下げ期待から買われ過ぎた長期債(金利は低下)だが、年明け後はやや冷静になって一旦は4.05%(1月5日)まで押し戻されていた。ただ引続き(過度な)利下げ期待は根強いようだ。米消費者物価指数(CPI)の発表まではその期待もある程度は抑えられていたようだったが、その後に発表されたPPIの内容と共に、再度過度な利下げ期待が高まってしまった。

下のチャート、いつものイールドカーブで赤線が週末のそれを示している。まず紫で示した12月27日の線、これが昨年末の最楽観シナリオを反映した動き。だが、年明け1月2日の取引では緑の線の水準まで押し戻されて、更に前週末1月5日には黒い線のところ、ほぼほぼ12月のFOMC直後の水準まで押し戻された。そして、先週水色で示した1月10日までは早期の利下げ期待は修正されているかに見えたが、残念ながら、CPI(初期反応は利下げ期待が遠のいたのだが)とPPIの内容によって再度期待が高まっている。取分け、PPIの発表を見た市場は2年債利回りを4.14%まで買い上げてしまっている。

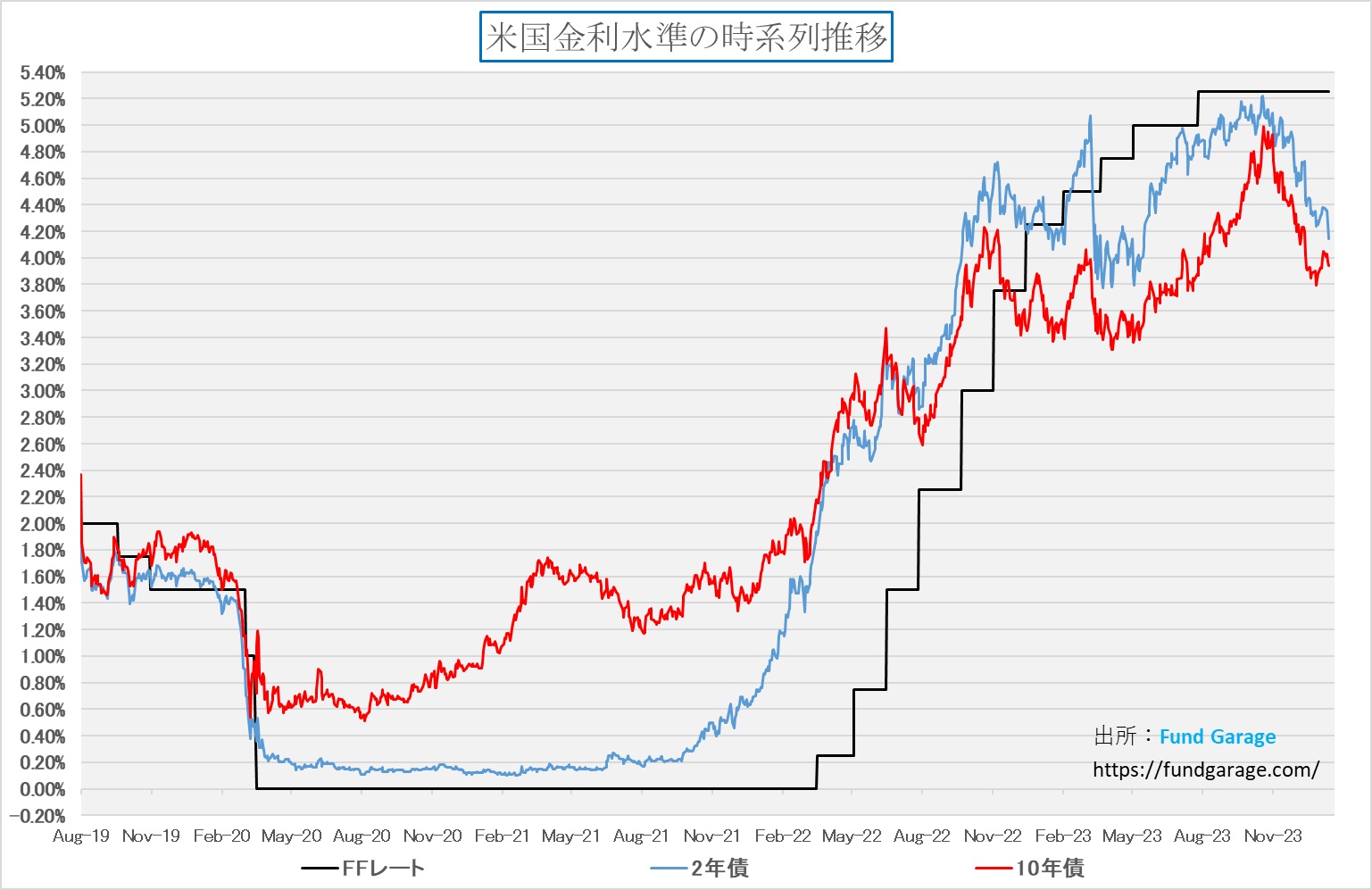

イールドカーブでは、その形状の変化で、その時々の各残存期間の金利の期間構造がわかるが、2年債利回りが10年債利回りに比べて、より底抜けした感じは時系列のチャートの方が分かり易いかも知れない。それがこのチャート。最も政策金利の変化に追随し易いと言われる2年債利回りはタガが外れたかのように金利低下している。ただ23年の3月頃、すなわち利上げの最後の2回が行われる前の頃の水準になる程度は、利下げを前提とすれば、ある意味では当然の成り行きでもあるので、そうした視点と捉えれば、殊更に騒ぐ必要も無いのかも知れない。

CPIとPPI、利下げ期待は正しいか?

先週発表されたCPIとPPI、一旦は市場の利下げ楽観論に水がさされたかに見えたが、その後に様々な解釈がされて利下げ期待は継続された。利下げを期待すること自体は悪いことではないが、問題と思われるのは、過度な長期と短期金利の水準が逆転している「長短逆転」或いは「逆イールド」の状態が継続していることだ。市場が利下げを中央銀行に催促するかのように、先陣を切って長期金利を低下させるのは、市場がそれだけ景気減速のシナリオを抱えていて、「実体経済はこんなにも悪いですよ」ということを示す時にはよく見られる。だが、現状のそれはその催促相場の次元を超えて、少々逆イールド状態が続く時間が長すぎる。FOMCが見ているところでは、今年2024年の年末でさえFFレートの誘導目標は4.6%(これでも9月発表時点よりは低下している)に過ぎず、それ以上に長期金利が低いということは、市場がそれなりな「利下げリクエスト」の根拠となる何かを持っていないとならない。つまり「利下げしないと、リセッション入りしますよ」というエビデンスだ。だが既に1年半以上逆イールドを続けながら、リセッションとはなっていない。「今回は特別」という表現は一時的には正当化出来ても、多くの場合、市場で「今回は特別」ということはあまり起こり得ない。だからどこかで急速に巻き戻しが入る。繰り返しになるが、「利下げ」というのは「景気が悪い」或いは「景気が悪くなりそうだ」という時につかう中央銀行の金融政策だ。

一方で、インフレに連動する形で金利が上がる、景気過熱を抑え込むためには政策金利を引き上げる、という金融政策を元に戻す為に利下げが必要(まさに今の市場の読み)という見方は理解し得るがが、CPIが示す消費者物価の動向がこの先、そうした判断の流れに沿って「過度な利下げ期待」を正当化するように低下しそうかと言えば、今月発表の内容を見ると、実は難しいように思われる。

下記は米国労働省が発表した米消費者物価指数(CPI)を日本語にしたものだが、この「全てのアイテム」と呼ばれる部分の一番右側にある「3.4」(%)という数値をどうみるかに話題が集中した。何故なら、市場予想の中央値は「3.2」(%)だった為、それよりも大きな数値だったからに他ならない。また食品とエネルギーを除いたコア指数は前年同月比「3.9%」上昇となったが、市場予想は「3.8%」上昇だったからだ。

大きな要因としては「エネルギー」のところが10月△2.5、11月△2.3とマイナス記録更新だったのが、当月は0.4とプラスになってしまったこと。そしてその中身は「ガソリン(全種類)」が、△6.0から0.2に変わったことが大きいだろう。もうひとつはシェルター、すなわち住居費の上昇だと言われているが、私が確認する限りは騒ぐほどには上昇していないように見えるが如何なものだろう。

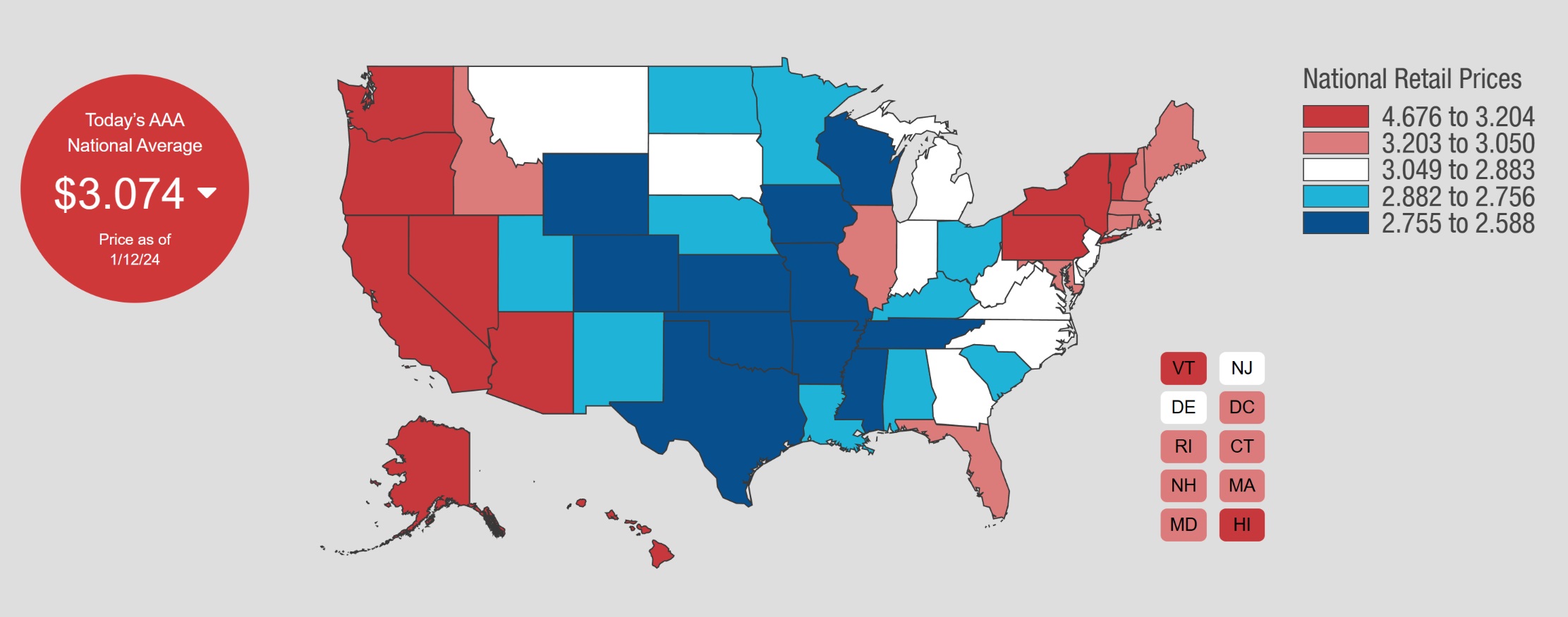

一方で、やや問題かも知れないと思われることは、すなわち「そんな簡単にCPIが今後も利下げの(強い)根拠とはならないだろう」と思えてしまうのは、下のチャートが示すガソリン価格のトレンドにある。これはAAA Gas Pricesのウェブサイトにある、ガソリンの全国平均価格の年次推移をまとめたものだが、実は既にガソリン価格は充分とは言わないまでも、2022年の高値からはそれなりに低下しているからことがわかる。現在全米平均は3.07ドル/ガロンだという。ここまで低下した後だと、対前月比で「大きな数値」になるように価格下落がこの先も継続的に進むという確率は当然にして低くなるからだ。ここは冷静に判断した方が良いポイントだ。

そしてもう一枚のスライドを見て貰うと、カリフォルニア州を中心とした西側コーストサイド(全米リサーチツアー報告でも既報)は、実はそもそもガソリン価格が常に特殊な事情(環境対策成分混合や運送費用など)から他の州に比べると圧倒的にガソリン価格が高く、その一方でテキサス州を含む中西部に於いては、既に2.755ドルから2.588ドルに低下していることがわかる。私が昨年9月から10月に渡米した時は、カリフォルニア州が7ドル/ガロンで、テキサス州では3ドル台で標準だったので、更に現在は安くなっている。ただテキサス州のその後の下落率はカリフォルニア州のそれよりも遥かに小さい。すなわち、ある程度下落が進めば、当然のことながら価格の下方硬直性が出てくるということだ。また、このガソリン価格の低下が、恐らくBEV(電気自動車)の普及促進にも大きく影を落としている要因の一つとなっているだろう。

テスラ(TSLA)は恐らくマグニフィセント7から脱落する

補助金予算が底をついて補助金が削減されたヨーロッパの国や地域から順番に電気自動車(BEV)の販売が足踏みしていると言われ始めて久しいが、新技術や新商品に興味を示しやすいアーリーアダプターの購入が一巡してしまうと、次は実際にそのものの「良し悪し」によって評価されるというのは、何もクルマに限った特殊な話ではない。BEVに関して言えば、現時点の航続距離や、充電施設や充電に要する時間などの利便性を考えると、広義のTCO(Total Cost of Ownership)がHEV(ハイブリッド車)やガソリン車などに比べて目立って低くならない限り、通常の消費者が率先して購入するほどにはハードルは下がらない。その点で言えば、前述の全米のガソリン価格の状況を見ると、取り分け青色で塗られた中西部エリアでBEVが自律的に普及する状況を想定するのはかなり無理があるだろう。テスラ車を含む多くのBEV車が、ここから更に大きく値下げをしないと在庫をさばけない状況であることは業界では周知の事実となってきている。

その意味では逆に驚いたのが、日本のメディアの多くがCES2024に関する現地報道で「ホンダのBEV」の話を大きく取り上げていたことだ。残念ながら、ホンダ自体も、そしてそれを取り上げる日本のメディアの姿勢も、世界水準からはかなり周回遅れになっている感じは否めない。実際、ホンダは2040年までに、グローバルでの四輪車のEV・FCEVの販売比率100%と、2050年におけるすべての製品と企業活動でのカーボンニュートラルを掲げているが、今回CES2024で発表した「ホンダ0シリーズ」のローンチタイミングは2026年。今からまだ3年近く先だ。3年近くの時間が幸いすることもあるだろうが、3年後に世界がBEVをどう考えているかは誰にもわからないからだ。

その一方で、ソニー・ホンダが開発中の電気自動車(BEV)「AFEELA(アフィーラ)」については、BEVとしてのクルマの本質論よりも、やはりクルマにどのようにエンターテイメント企業であるソニーGがAIを取り入れていくかと言った点が話題になっている。それだけCES2024では昨年までと違い、パワートレインとしてのBEVについては人々の興味が薄れているという証拠だろう。

念のため、ソニー・ホンダが現在開発中の電気自動車(BEV)について、記憶を蘇らせて貰おう。それは今から4年前の2020年1月のCESだった。主に電子メーカーが新製品や、試作品を披露する展示会であるCES 2020にて、同社初となる電気自動車のコンセプトモデル「VISION-S Prototype」をソニーが披露したのだから、それはもうメディアは大興奮した。この頃から「トヨタは電気自動車に消極的だ」という環境左派からのバッシングが強くなったのも事実。ただそのVISION-Sは2022年のCES2022で「VISION-S 02」として「プロトタイプVISION-S 01と共通のEV/クラウドプラットフォームを採用しながら、広い車室空間によって7人乗車も実現しました」と高らかに喧伝してみたものの、その後2022年3月にソニーはホンダをパートナーとして選び「ソニー・ホンダ」を設立してこの計画を遂行することを発表した。そしてそれから更に2年経った今年のCES2024、実はまだ公道走行可能な状態にはなっていない。今回発表されたアフィーラのプロトタイプは、2025年に先行受注を開始し、2026年春に北米で、2026年後半に日本でデリバリー開始を予定しているという。これは今回ホンダが独自で開発を進める前述の「ホンダ0シリーズ」のローンチタイミングとほぼ符合する。つまり、かなりアイデアの初期段階でソニーは狼煙を上げたのか、それとも狼煙は上げてみたものの、思った以上に困難なものだということに後から気がついたのか、何れにしても既に「日本以外」では当初の期待も熱狂も醒めているようだ。

さて、そうした時代の流れを踏まえて下記の表を見て貰うと、十把一絡げに時価総額上位7社を「マグニフィセント7」などと呼ぶことが、どれだけ奇異なことであるかがお分かり頂けると思われる。市場は昔からキャッチーな呼び方を作るのが得意だ。それはブラジル(B)、ロシア(R)、インド(I)、中国(C)、のちに複数形を意味する(s)から出世した南アフリカ(South Africa)の(S)を加えて、BRICSという単語を生み出した頃から綿々と続く証券市場の十八番(おはこ)ではあるが、BRICSで既に明らかな通り、その長期投資の対象としての適性は投資家自身が見極めないとならない。元々、テスラ(TSLA)については、このプレミアム・レポートでポジティブなコメントをしたことも無いが、時価総額上位7社の中では何とも異質な存在であることは確かだ。何が異質かと言えば、テスラは基本的に「クルマの会社」だからだ。

「電気で走る」、「部品点数が少なく簡単に組み立てられる(←その真偽は前述のソニーの例を出すまでもなく、かなりな疑義があるが・・・)」或いはスマホやパソコンのように「ソフトウェアがアップデート出来る」という点を捉えて「ハイテク」或いは「テクノロジー関連」とする人も多いが、そのビジネスの根幹は、どう逆立ちしても「クルマ」でしかない。アップルのスマホ(iPhone)はパソコンと競合し、そのOSは狭義にはandroidのアルファベットと競合し、広義にはマイクロソフトとも競合するが、トヨタやメルセデスベンツとは本質的な競合は無い。だがテスラはトヨタやメルセデスベンツ、或いはBYDと競合するものであり、アップルやアルファベット、マイクロソフトとは競合しない。つまりパワートレインが電気だろうと内燃機関だろうと、車内の「インフォテイメント」がスマホのようにてんこ盛りだろうと無かろうと、重さで1トンを超える鉄の塊が、時速100キロ以上でも安全にコントロールするための物理法則を制して、内部に抱えた人間を安全に運ぶというクルマの本質は変わらないということだ。因みに、テスラの立ち上げには、当初トヨタ自動車が資本面、工場などの提供なども含めて多大な貢献をしたことはあまり知られていないかも知れないが、トヨタ、またそのパートナーのパナソニックが参加したからテスラは上手に立ち上がったということに疑いの余地は無い。

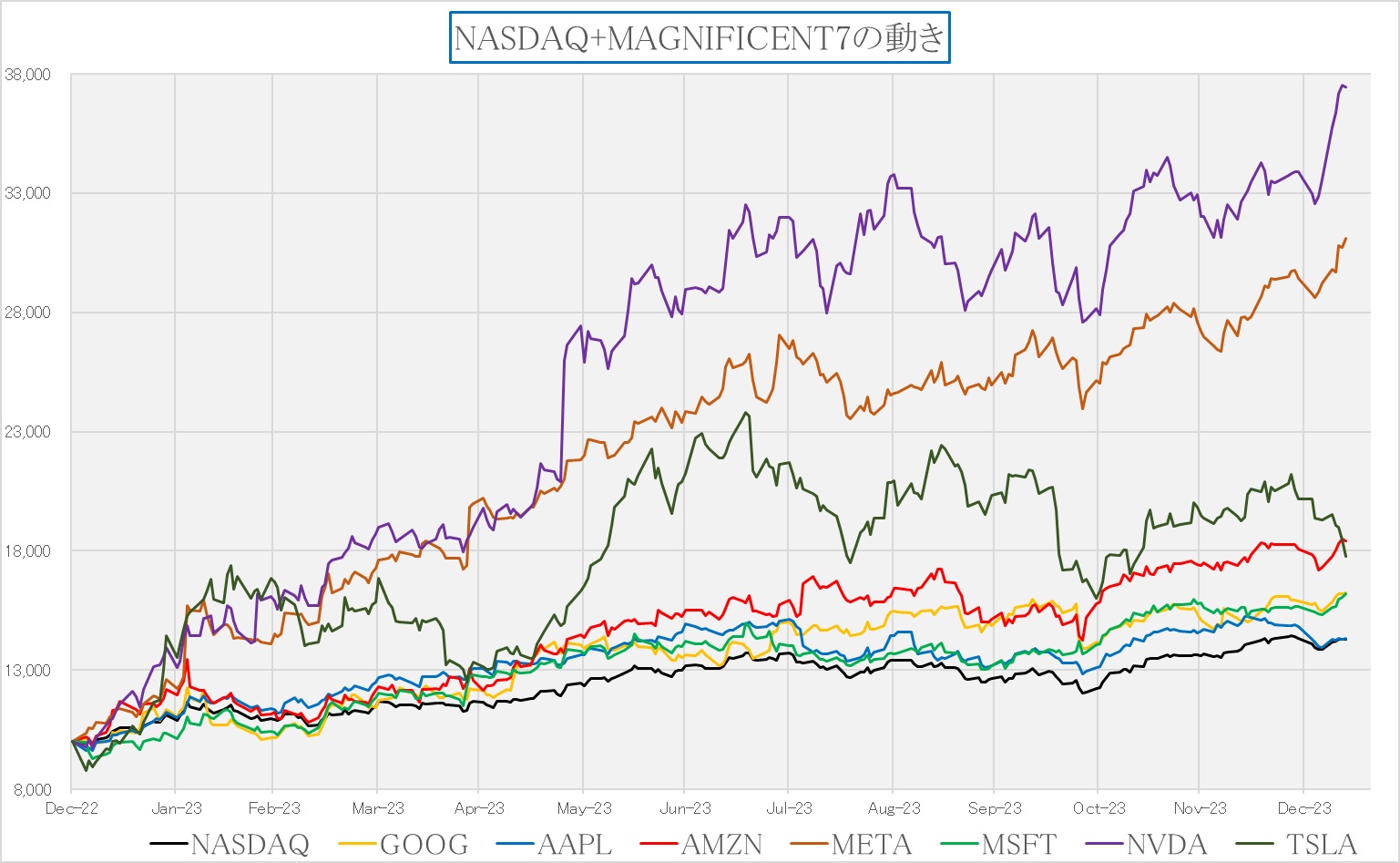

もうひとつ明らかにテスラが他の6社と異なる存在であることを証明するのがこのチャートだ。真ん中の濃い緑の線がテスラ(TSLA)のCY2023の株価運びだが、明らかにマグニフィセント7の他の6銘柄とは動き方が違うのが確認出来る。

時価総額上位7社を単純に括ろうとすれば、7位のテスラと8位のTSMCの間にはまだ幾分差があるので、単に上位7社を「マグニフィセント7」と呼ぶのは間違いでは無いかも知れない。ただ、ここまでファンダメンタルズが違う企業を1つの括りで投資対象と図ることはナンセンス過ぎる。

日経平均バブル崩壊後の最高値更新に意味は無い

あまりコメントするのも気乗りしない話題ではあるが、日本の株式市場の動向としては非常に注目を集めている話なので触れないわけにはいかないだろう。報道などでは「今日で4日連続、終値でバブル後の最高値更新」 などと先週末の日経平均株価の終値が前日比527円高の35,577円をつけたことに湧いていたが、確かに日経平均株価指数という株価指数の歴史としては、1990年2月以来、33年11か月ぶりの高値で、1989年につけた史上最高値38,915円に近付いてきたのは事実だ。ただ以前にもお伝えしたことがあるが、この株価指数自体は銘柄入れ替えが定期的に行われていることもあり、ハッキリと1989年当時の内容とは別物なので、その指数の水準自体には連続性からしてあまり意味が無い。勿論、日経平均株価をベンチマークとするインデックス運用の商品、すなわちインデックス投信やETFは、その指数構成銘柄の変更に併せて一緒にポートフォリオを変更するので、これらのホルダーにとっては意味があるのは事実だ。

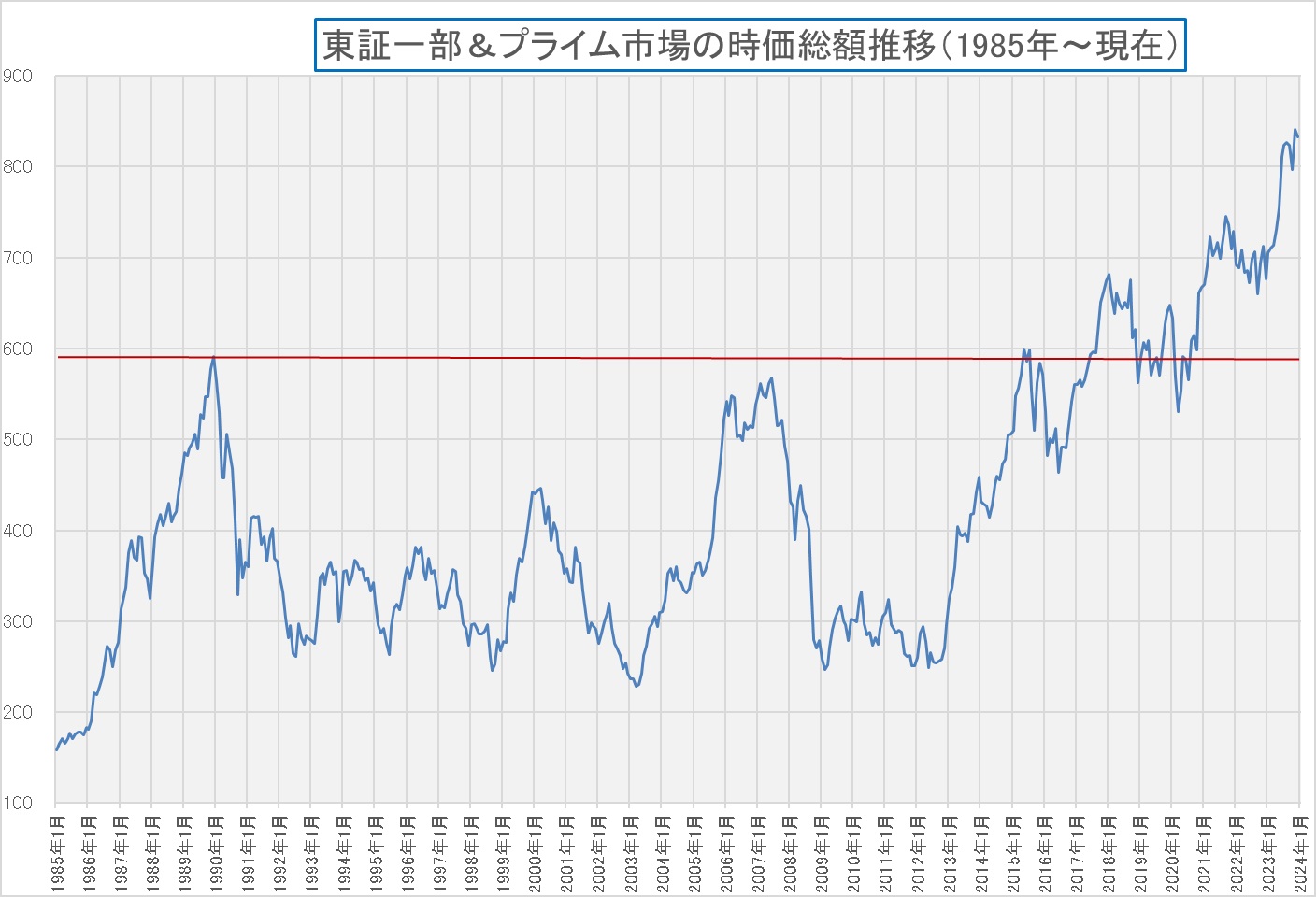

では、現在の日本株式市場の水準が1989年のバブル当時と比べてどの辺りにあるのかというと、一番正しくその状況を示すのは、下記のチャートだろう。すなわち、東証1部、そして現在はプライム市場と呼ばれる市場の時価総額推移だ。ご覧頂ける通り、赤線を横に引いた1989年12月末の日本株式市場の時価総額は591兆円であったのに対し、2023年12月末現在の時価総額は833兆円と既に41.0%も増加している。直近の時価総額にはスタンダード市場、グロース市場、そしてTokyo PRO Marketは含めていないので、新規上場企業の増加分は排除されているだろう数値でこのレベルに及ぶ。

実際に株式運用をするファンドマネージャーの感覚で言えば、日経平均よりも時価総額にポートフォリオは連動しやすいものなので、通常に考えれば今この時点で「バブル後の最高値更新」と言われても、恐らくピンと来ない人の方が多いだろう。もしそれで慌てたり、発奮したりするのであれば、日常、余程パフォーマンスが悪い運用しかしていないことになる。

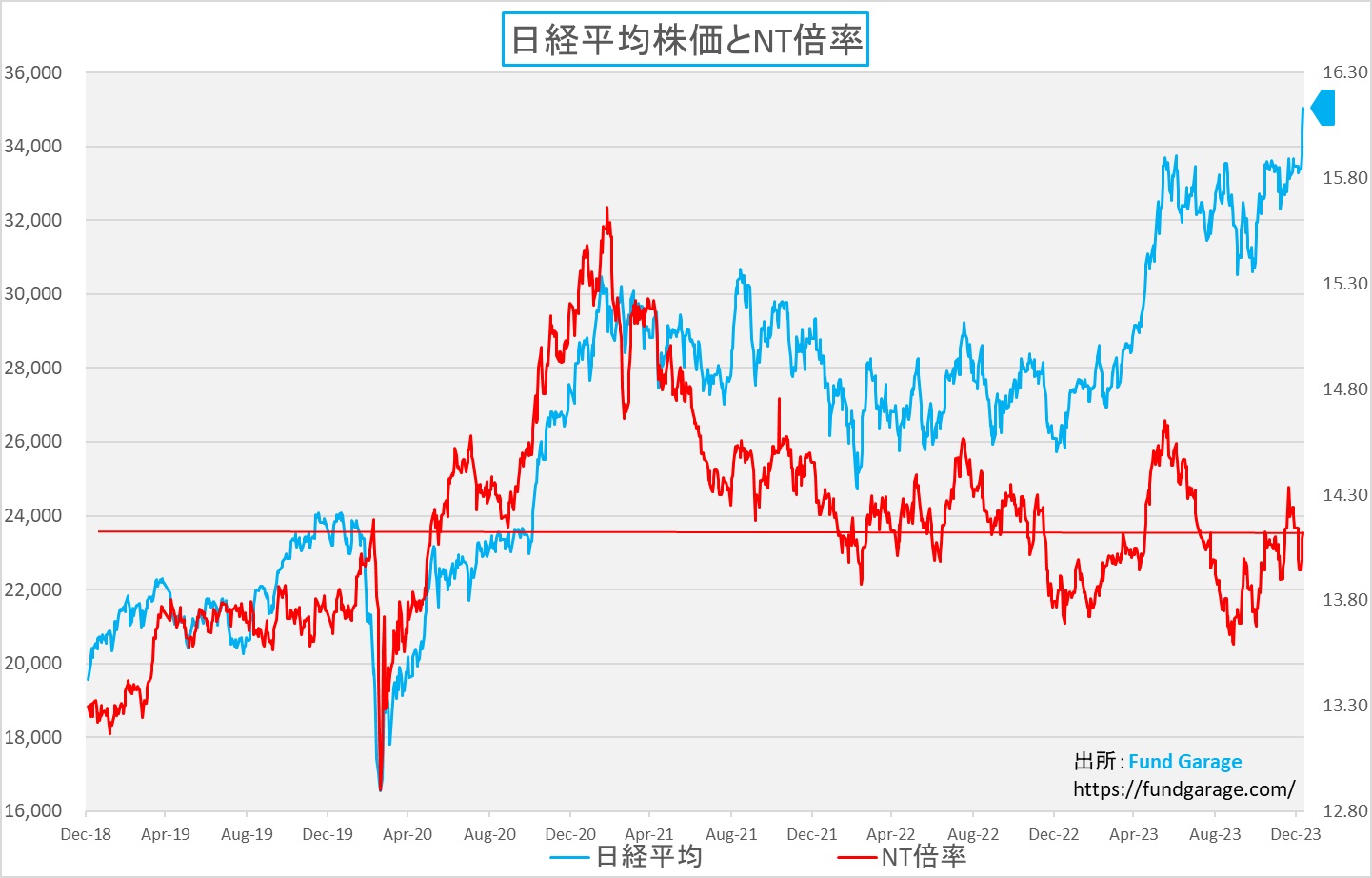

従って「年明けから際立つ、日本株の強さ。 背景にあるのは、「アメリカの株高」と「円安」です」という説明も、どこかピンと来ない。寧ろ、私の実感から言えば、日経平均で語られる程に、日本株の年明けからの動きは強くない。その背景を説明しよう。恐らく、グダグダ説明するより、下のチャートがその意味を端的に証明している。つまり日経平均株価を東証の時価総額加重平均から計算されるTOPIXで割った指数であるNT倍率の推移だ。

足許先週末の数値は14.26倍。このチャートで示すように2020年以降の流れで捉えれば、14.26倍自体は概ね平均的な水準と言え、これを以って「日経平均株価の割高感が際立つ」と考える必要は全く無い。ただ、ひと月前のNT倍率が約13.9倍程度で足許でグイッと上昇していることから、その誤差を修正して「先週末の終値のTOPIX(2,494.23pts)×13.9倍」と計算すると、答えは34,678.21円と実際の先週末の終値より約900円弱は時価総額推移よりも大きく見えているということ。すなわち、大きな資金を運用するファンドマネージャーには、その分だけ気分的には置いてきぼりを食った感じだろうということだ。ただ、今回の流れはヘッジファンドが先物を使って日経平均を吊り上げたというよりは、米国市場のAI関連の上昇を見て、日本でも値がさハイテク銘柄が選好された流れを受けたものと思われる。

ならば現状のバリュエーションはどうかと言えば、下のチャートのようになる。赤い線で示したものが、今期予想PERの推移で、青色が日経平均株価だ。事実として言えることは、PERの水準は決して低いとは呼べない水準になってきているということ。最近、米国S&P500指数のPER水準である約26倍前後と比較して「日本株は尚も割安だ」というコメントを見ることがあるが、正直、市場が違うところを跨いで論じることには、かなりな違和感がある。PERとは、個々の銘柄の「時価」を「一株当たりの純利益」で割ったものだが、ご承知の通り、PERの絶対値水準は銘柄毎に明らかに違う。例えば旧日本電産ことニデック(6594)のPERは現在52倍程度だが、トヨタ自動車(7203)のそれは足許で10倍に足りない。ならばトヨタ自動車の株価の方がニデックよりも5倍も割安とは誰も思わないだろう。

ならばPERを評価する方法としてはどうすべきかと言えば、その銘柄自体のヒストリカルな歩みの中で、現在がどの水準にあるかということを見るのが一番効果的だ。万年割高株のPERは常に高く、万年割安株のそれは常に低い。その意味では日経平均株価の現状水準は、時系列でみるとかなり高めに来ていることだけは確かだ。繰り返しになるが、PERは横比較ではなく、個別の時系列での比較に使ってほしい。かつて定量分析モデルの開発を行っていた頃、過去60か月分のその当時の予想PERの平均と標準偏差を使って、個々の銘柄の割高割安を計算してモデル化したことがあるが、これは結構有効な数値データとなった。

日本の長期金利は低下している

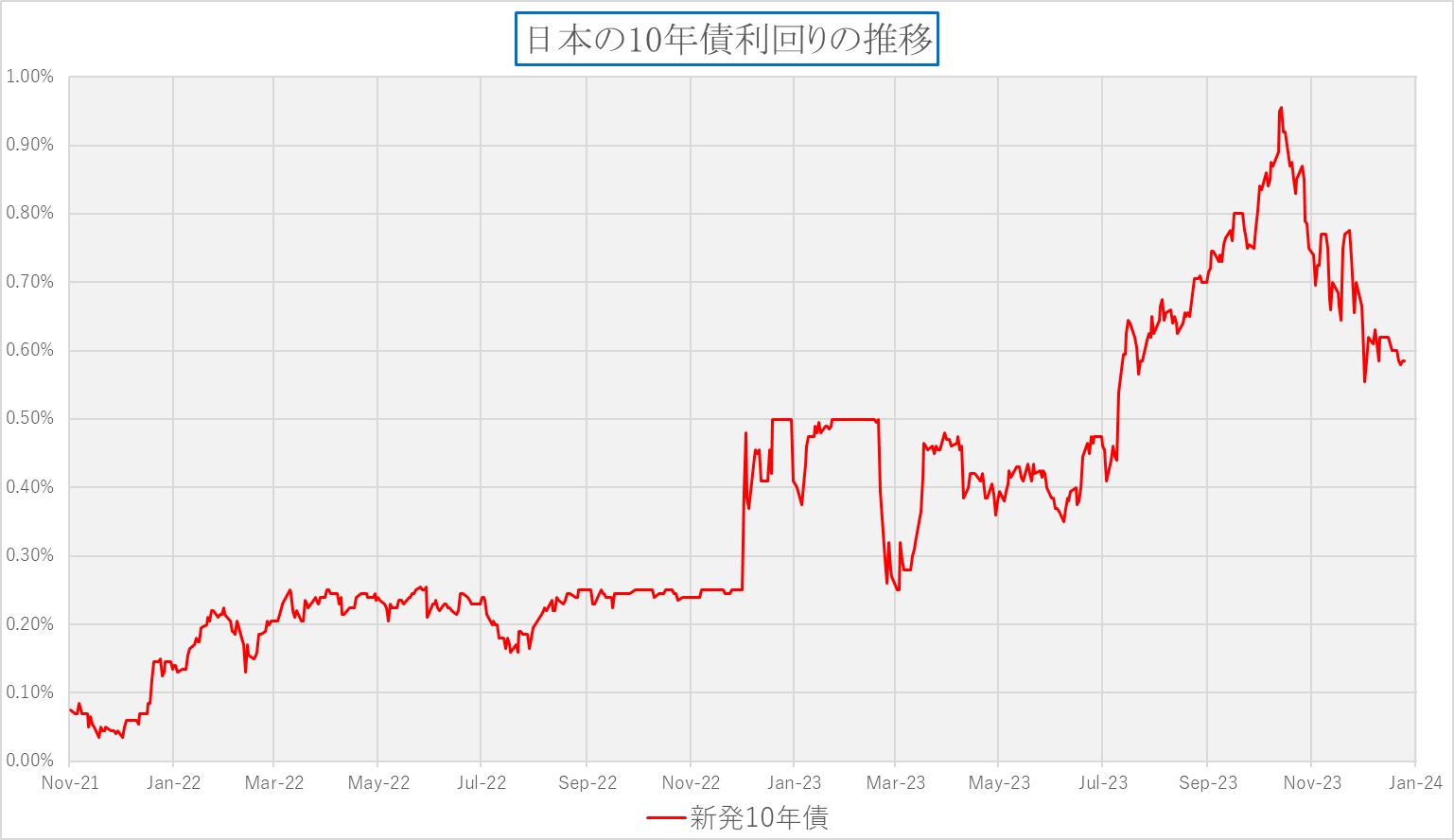

日銀が本当に「マイナス金利解除」の方向を目指しているかどうかは別として、現状の日本の長期金利推移を確認しておくことには一定の価値がある。先週末の終値は0.585%と昨年12月20日に付けた0.555%には及ばないものの、年初来の水準で言えばほぼ最安値にある。また短期国債、中期国債、そして長期国債と年限別に利回りを確認しても、順イールドになっており、特定の残存期間が凹んだり、凸になっていたりはしていない。「市場は日銀のマイナス金利解除を見込んでいる」とは報道されるが、このチャートからは、その気配は感じられない。

右肩上がりのビジネス・トレンド

CES2024の主役はやはり「AI」だった

小難しい小理屈を唱えるまでもなく、今、もし「テクノロジー関連」のイベントを開催し、そこで自社の存在感や技術力をアピールしたい企業が集まったら、こぞって披瀝するのは「AI」関連の技術であることに疑う余地は無い。昨年2023年にベールを脱いだ「ChatGPT」」は、そのぐらい大きなインパクトを与える存在だった。「ChatGPT」の最大のメリットは、特殊なノウハウを持っていない人でも、ダラダラと話し言葉を入力するだけで、コンピューターがその内容を理解し、同じように分かり易い言葉で答えを返してくれることだ。

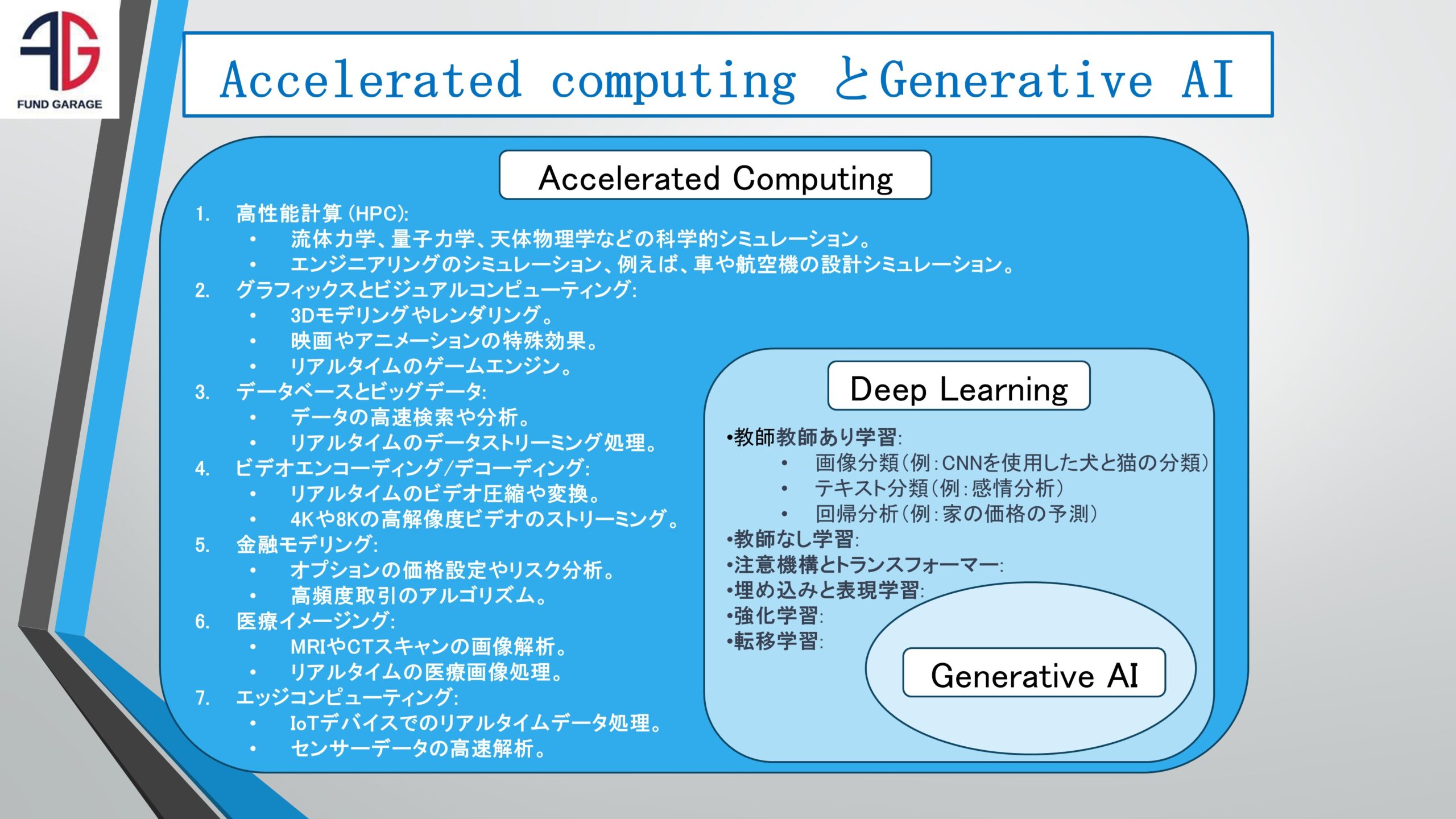

ただそれは極々当然のことでしかない。何故なら「ChatGPT」は、大規模言語モデルに基づいており、膨大なテキストデータから学習し、自然言語処理のタスクを実行する能力を持つように作られているからだ。「ChatGPT」は、特に対話型の応答を生成するために設計されており、会話形式のテキスト生成において高度な能力を持っている。つまり、専用の「コマンド(命令)」を理解しないと使えない存在だったコンピューターが、時を経て、会話をするレベルで答えてくれるという画期的なものとなったから。そのひとつの典型例が「ChatGPT」であり、人々はその登場に熱狂してあっという間に一年が過ぎた。ただ、誤解が無いように敢えて申し上げるが「AI=生成AI=ChatGPT」ではない。強いてこの式を成立させるならば「AI>生成AI>ChatGPT」となる。つまりChatGPTは生成AIの一種であり、生成AIはAIの一種に過ぎないということ。これを分かり易く図にしたものがこれだ。Generative AIとあるのが、所謂「生成AI」のことだ。

この「生成AI」ことGenerativeAIがまずしなくてはならないことが所謂「ディープラーニング(Deep Learning)」であり、それは機械学習の一種だ。またそれには深い(多層の)ニューラルネットワークを使用するが、これは人間の脳の動作を模倣しようとするもので、高度なパターン認識や意思決定を可能にする。そして生まれるのが「ChatGPT」のような大規模言語モデルであり、これは大量のテキストデータから学習し、言語に関連するタスク(テキスト生成、翻訳、質問応答など)を実行することが出来るディープラーニングモデルと定義することが出来る。そして常にこのモデル(基本的には関数や方程式の集合であり、データに基づいて学習し、進化する数学的構造のこと)は大量のデータを使ってトレーニングを続けないとならないこともあり、基本的にはアクセラレーテッド・コンピューティング化された高度なデータセンター内で稼働している。それはオンプレミス環境と呼ばれる個々の企業などが単独で所有するデータセンター内に所在する場合もあれば、アマゾンのAWSやマイクロソフトのAzure、或いはGoogleのGCSなどのクラウドサービスの中に所在する場合もある。因みに、エヌビディアの「NVIDIA H100」、「NVIDIA A100」などと呼ばれるGPUはまさにこのデータセンター向けGPUであり、AMDが提供を開始したGPUが「Instinct MI300」と呼ばれるもの。これはGPUだけで1個数万ドルもするほど高価なもので、当然にしてそのデータセンタの規模によって全く異なるが、例えば大規模なデータセンター、特に大手のクラウドプロバイダーや大学の研究施設などでは、数千から数万個のGPUが稼働していると言われている。恐らく、この辺りまでが昨年末までの株式市場のマジョリティの理解だと思われる。

データセンタAIからエッジ(端末)にまで拡がり始めたAI

「ChatGPT」は典型的な大規模言語モデルのAIであり、利用してみれば明らかな通り、まさしく「データセンタAI」である。パソコンやスマホのアプリを開いて、インターネットに繋がった環境で使うのが基本形だ。或いはマイクロソフトのoffice365で利用が開始されたCOPilotなども、そのAIはマイクロソフトのAzure上で稼働しているもの。「AI」自体はデータセンタ内にある。

そもそもAI(人工知能)とは何かと考えれば、それは人間の知能を模倣するコンピューターシステムまたは機械のことであり、これには学習(データからのパターン認識と学習)、推論(ルールに基づいて結論を導く)、問題解決、知覚(視覚や音声の解析)など、多くの異なる機能が含まれるのは言うまでもない。ならばそれは必ずしも大規模言語モデルのように常にネットワークに繋がってデータセンタAIを稼働させないとならないかと言えば、既に訓練されたNPU(ニューラル・プロセッシング・ユニット)やアップルが定義するニューラル・エンジンと言ったものがあれば、ある程度のことまではエッジでも処理可能だ。例えば音声認識、自動翻訳、画像編集ソフトウェアなどは端末側のAI、すなわちエッジ(端末)AIで行うことが出来、これによりレイテンシ(遅延性)が低減され、データプライバシーが向上するのは言うまでもない。クルマの自動運転などに活躍するAIもこの分野にあたる。

こうしたものが一気に開花し始めることを予見させた、或いは既に始まっているものをお披露目したのが今回のCES2024だ。そのひとつの代表例として、百聞は一見に如かず、下の画像をクリックして、エヌビディアが今回のCES2024の為に特別に作ったYouTubeをご紹介するので観て欲しい。

ご承知の通り、エヌビディア(NVDA)の祖業はゲームのグラフィックス処理に特化したGPUの開発だ。そのGPUは当然にして端末、すなわち手元のパソコン上で稼働し、CPUの画像処理負担をオフロードすることから始まった。そのGPUが機械学習をする上で非常に優れた性能を発揮することから、徐々に技術が進歩し、エヌビディアをAI産業には無くてはならない半導体の巨人に育て上げた。彼らの大元はエッジでもある。

ただその一方で、近時インテル(INTC)やAMD(AMD)、或いはアップル(AAPL)がNPUに注力し、クアルコム(QCOM)などもスマホ用のCPUであるSnapdragonシリーズにNPUを搭載したものを発表するなど、エッジ側でのエヌビディアの存在が分かり難くなっていたのは事実だ。そこに今回のこの特別講演のYouTubeが、あらためてエッジ側でのエヌビディアの存在感を証明した。そして更にそれを明確にした新しいパソコン用のGPUシリーズも発表している。今、AIはデータセンタの囲いの中から、外にまで飛び出し始めて活躍の場を広げ始めたというのが、正しい現状認識だと思う。

投資家の未来を描く能力が問われている

そこでここから問題となるのは、如何にして「AI」関連の投資で成功を収めるかということだ。短期に売買する相場相手の株式投資ならば、市場のポピュリズムを把握し、その波の中で売買すれば、ある程度の収益は得られるかも知れない。だが、長期投資として、長きに亘って保有する代わりに、10年、20年の間に10倍にも、100倍にもなる銘柄を探そうというのならば話は別だ。

1990年代の終わりにインターネットが爆発的なブームになった。「インターネット、やってる?」という意味不明な言い回しが、Windows95が登場した頃からはじまった「パソコンやってる?」という言葉から置き換わった。今考えると、どちらもおかしな日本語なのだが、「使う」というよりは、それ自体を「する」というニュアンスであのドラマは始まったと記憶している。そして当時、この流れを「第3次産業革命」と呼ぶようになったことも記憶に新しい。実際、before internet とafter internetでは、生活様式から何から何まで違い過ぎる。

そして時が経ち、今のAIについて「第4次産業革命」と呼ぶことがある。産業革命とは新たに生まれた技術、それが産業のインフラとなって世界を変えていくという意味で使われる言葉だが、今回のAIによる「第4次産業革命」も、かつて第3次産業革命とも呼ばれた「インターネット革命」と類似性を見つけることが出来る。それは「投資家の未来を描く能力」が問われるということ。それも単なる夢語りでなく、現実性のあるもので、過大評価でも、過小評価でもいけない。過大に評価し、それが歪んだものだと、赤字企業でも未来に夢があるとばかりに馬鹿々々しいまでのバブルなものとなる。一方で「それで何が出来るようになるの?」と懐疑的な立場を貫けば、折角の投資の好機を逃してしまう。

たとえば「常時接続インターネット」と言われても、多くの人がダイアルアップ接続だった時代、その効用を正確に認識する人は少なかった。そして「ブロードバンドになるとは、情報を通す土管が太くなって、一気にたくさんのデータを送れるようになる」と説明されても、それで何が変わるか思いつかず「キラーコンテンツは何か?」と潮流の変化に懐疑的なまま好機を逸した投資家が多かった。にもかかわらず、それとは反対に、飛んでも無いまがい物を掴んで失敗する人も数多いた。当時、YouTuberなんて職業が生れるなんて、誰にも想像出来なかったし、在宅勤務なんて有り得なかった。もしインターネットの進化が無かったら、もし、コロナのパンデミックが10年早くに起きていたら、世界経済はもっと大混乱になった筈だ。ZOOMやTeamsなんて、影も形も無かったのだから。

今回のAIによる「第4次産業革命」も同じことになるだろう。それは「AIバブル」になるということではなく、上手に投資の機会を掴んで充分な果実を味わえる投資家と、高値掴みや見送りの三振に終始する投資家と、そして全く動かない(動けない)人に分かれるだろうということ。アナリストが好むバリュエーションに拘り過ぎるのも問題ありだが、全く無視して夢語りで投機に走るのもあり得ない。実はチャートを重んじるテクニカル・アナリシスにもそぐわないという事実がある。何故なら、テクニカルアナリシスの基本エンジンであるサイコロジカル(心理)な要素は、技術進化の流れとは別の次元のものだからだ。

ならば何を頼りにすれば良いのかと言えば、基本はやはり「ビジネス・トレンド」をきっちりとフォローすること。技術トレンドに近いものでもあるが、ビジネスとして右肩上がりのトレンドが出来上がる為には、そこに人間の欲望に基づく「Wants」の要素が無いとならない。それは単純に「こうなって欲しい」「ああなったらより便利だ」といったものから、エンジニア(技術者・開発者)達の知的好奇心・欲求のようなものまでを含む。電気自動車(BEV)がなぜ伸び悩むかと言えば、この右肩上がりのビジネス・トレンドが無いからだ。技術トレンドはあっても、人間の原始的な欲望に基づく「Wants」の要素が無いのが、現状のBEVだ。言ってしまえば、環境面や政治面からの「Wants」であって、BEVにどうしても乗りたい!という人間の根源的な欲望を掻き立ててないからだ。日本で3代目プリウスでハイブリッド車(HEV)が爆発したのは、燃費の良さからの維持費の安さと、環境にやさしいスマートなクルマ(スタイルも当時としては未来的に感じられた)に乗っているというスタイルが、「プリウスに乗りたい」という欲望を掻き立てた。当然、給油場所を選ぶとか、航続距離を我慢したり、充電ポイントを気にしたりという不便さはハイブリット(HEV)では無縁だ。

「ビジネス・トレンド」をきっちりとフォローする為には、自分自身で可能な限り本物に実際に「触れてみる」ことが大切だ。こうした投資で一番確かな情報は、自分自身で触れてみて「これは凄い」と感じることに本来は尽きるが、実際にはそれはハードルが高いかも知れない。プレミアム・レポートでは可能な限り、これからも会員の皆様に代わって私自身がリアルな「これは凄い」という流れをお伝えしていくつもりだ。ただご紹介したエヌビディアの動画のようなものは、可能な限り、ご自身でも視聴して欲しい。本家本元が作った動画は、今の旬をきっちりと見せてくれている。

まとめ

台湾総統選を受けて

週明けの月曜日は米国市場はマーティン・ルーサー・キング・デーの祝日のため休場となる。従って台湾総統選挙の結果を市場がどう受け止めたかを最初に確認出来るのは日本市場の動きと言うことになるが、残念ながら、日本の反応は呆れるほど鈍い。米中問題の間に台湾があり、その有事のコストは10兆ドルとも言われる台湾総統の選挙、そして立法院(議会)選挙の結果について、欧米メディアの報道と比べると、どうしても問題意識のあり方が違うように思えてならない。日曜日朝のテレビ番組もいくつかランダムにスキップして観てみたが、そこには予想通りの偏向があったりもした。

ただそれも仕方が無いのかも知れないと思わされたのは、Bloombergのニュースでさえ、英語版(USA版)と日本語版では内容が違い、核心部分は当初半日以上は日本語版では報じられていなかった。もしかすると、日本の政治的な立ち位置などを忖度してのものかも知れないが、外信がこのレベルである以上、国内報道が「ぼんやり」した焦点のものになるのは仕方ないと諦めざるを得ないのかも知れない。

その日本語版では伝えられていなかった、英語版でのみ書かれている今回の選挙結果の核心部分のひとつをご紹介しよう。それは「米国との緊密な関係を好む台湾の頼氏を支持するという台湾の有権者の決定は、不動産価格の高騰や予想を下回る賃金上昇率など日常の国内問題に対する不満の高まりよりも、中国との距離を保ちたいという国民の願望の方が大きかったことを浮き彫りにしている。」というものだ。翻訳が間に合わなかったというレベルの英語では無いので、恐らく社内チェックで時間が掛かったのだと思う。

台湾では、中国政府が選挙直後に台北周辺で大規模な軍事演習を実施するとは予想していないが、新総統の就任前には徐々に圧力を強めると予想しているという。あらためて地図で確認すると、台湾の目と鼻の先に中国本土があるのと同じように、その反対側には石垣島や沖縄諸島が並ぶ。もし、そこで緊張が高まるようなことになれば日本も傍観しているだけでは済まないだろう。またそもそも世界の最先端半導体供給に支障が出れば、ポストパンデミックのサプライチェーンの目詰まりどころの話ではなくなることも明らかだ。ただ現時点ではまだそこまで事態は変化していないし、仮に他の候補が相当に選ばれていた場合を考えると、今回の結果は最善の結果だったのように思われる。あとはここからの話だ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】金利と債券価格のシーソー/ イールドカーブの修正【元銀行員VTuber】」となります。今回のFOMCについて復習した上で、「情報に騙されないために」はどうすべきかという点について、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全42本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。