マクロの能書きより、ミクロが大切

長期金利上昇に負けなくなったグロース株

下に掲げた日米株式市場の先週一週間の騰落率、そして年初来の騰落率を見た時、恐らくプレミアム・レポートの読者の皆さんは結構な違和感というか、計算間違いをしていないかと思われたかも知れない。まず、ひとつ目は対前週末比の欄で、NASDAQがベストパフォーマーであることは良いとしても、それでも僅かに+2.18%しか上昇していないのかということ。そしてふたつ目は年初来通算の方で、日本市場が大幅に米国市場をアウトパフォームしており、日経平均株価は米国市場でベストパフォーマーであるNASDAQの3倍以上にあたる+7.47%も上昇していることだ。逆に言うと、この数値に違和感を覚えられたとしたら、それは非常に正しく市場を認識されていることでもある。如何であろうか?

実はご承知のことと思うが、先週末の米国債券市場では、10年債利回りが年初来高値となる4.120%まで上昇して終わっている。前週末1月12日は3.940%なので、18bp、すなわち0.18%の上昇となるが、更に年末12月27日の3.790%から比べると、実に33bp、つまり0.33%も上昇したことになる。そうした金利の上昇局面で先週はNASDAQがベストパフォーマーであり、年初来でも+1.92%と上昇している。

実はこの表には掲示していないが、日米株式市場の代表的な株価指数で先週際立って上昇したのが、フィラデルフィア半導体指数ことSOX指数だ。「対前週末比で+7.98%」とNASDAQのそれの約4倍、「年初来来通算で+4.79%」とそれでもNASDAQの2倍以上という、ずば抜けたパフォーマンスとなっている。この状態、何を一番評価すべきかと言えば、長期金利が上昇しているにもかかわらず、グロース株であり、高PER銘柄で構成される株価指数が上昇しているということ。一般的な流布されている理屈だと、長期金利の上昇時には、これらの銘柄は「相対的な割安感が薄れて売られ易い」と言われる。だが、このセオリーは昨年CY2023に明白に否定されたが、今年も同様に否定されそうだということ。

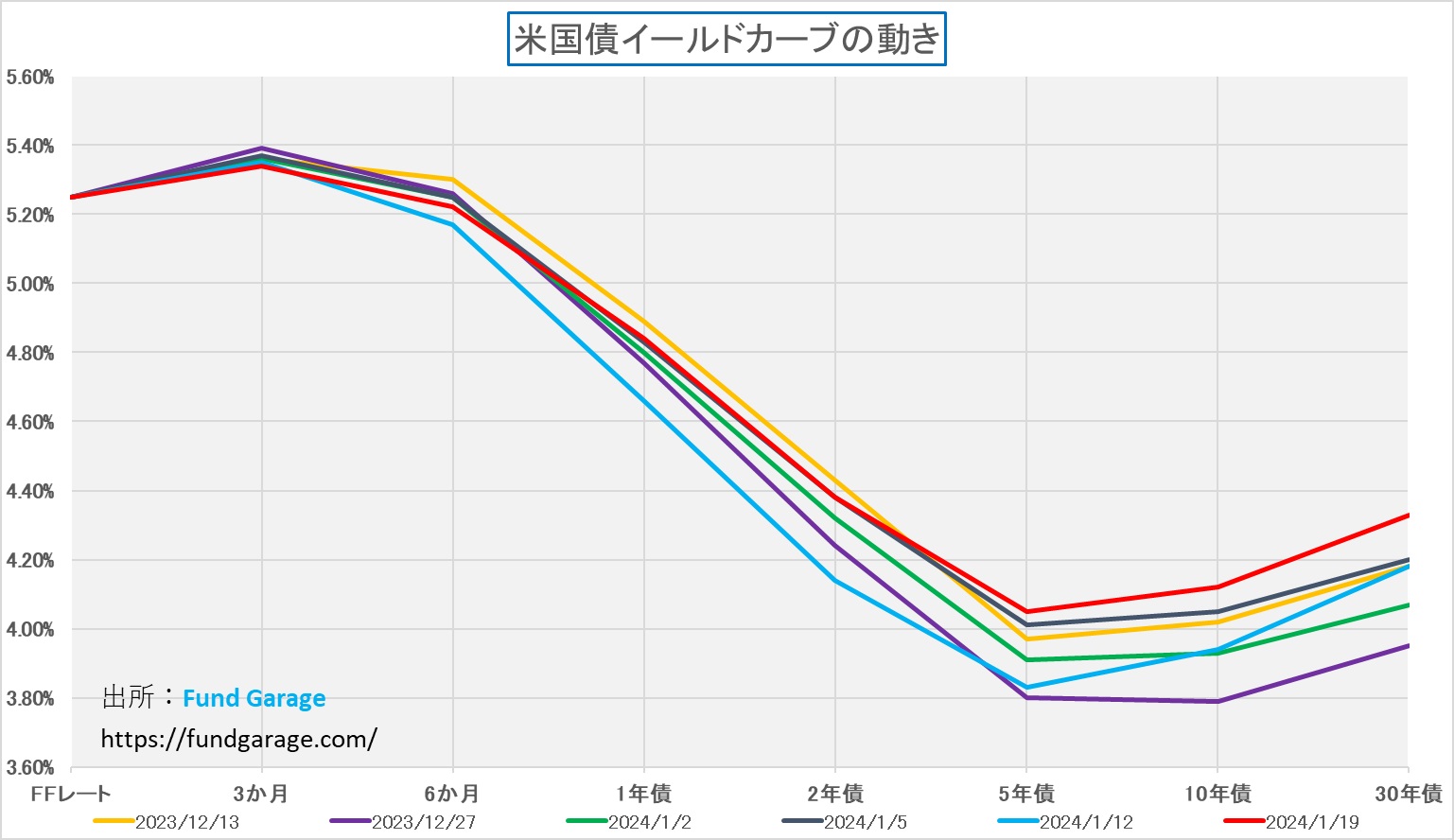

今までも繰り返しお伝えしてきたように、現在の米国の金利の期間構造(イールドカーブ)は長期金利と短期金利の水準が逆転した長短逆転現象、逆イールドの状態が1年半以上も長く続いている。この状態は本来的には極めて異例な状態、歪な金利の期間構造であることから、早晩、どこかで正常化しないとならない。まずはその現在のイールドカーブを再確認しておこう。

昨年末の一番長期金利が低下した場面(紫色:12月27日)のところから、先週末の赤:1月19日の水準を比べて貰うと明らかな通り、政策金利の水準を最も反映し易いと言われる2年債を含めて、金利は上昇している。前週は反対に一旦早期の利下げ観測が高まり、水色の線(1月12日)で示す水準にまで再度低下、なかでも政策金利の動向を最も反映し易いと言われた2年債金利に至っては、年末の水準よりも低下していたことを考えると、先週末の金利の期間構造(赤:1月19日)が示す利下げ観測は相当違うものとなったようだ。つまり、3月からの早期利下げは無いだろうという見立てだ。

ならば、従来的な市場の発想ならば株価は下落しても然るべきとコメントされるところが、実際には、最も高PERで、グロース色の強い銘柄で構成されるフィラデルフィア半導体指数ことSOX指数が最も力強く上昇した。実はご承知の通り、米国の半導体関連銘柄が上昇することの恩恵を一番受けるのは、足許ではS&P500よりも日経平均株価だ。日経平均株価という単純平均型の株価指数においては、値嵩株の寄与が大きくなるが、先週末1月19日と言うことで言えば、値上がり寄与トップは東エレク(8035)となり1銘柄で日経平均を約132円押し上げた。同2位はアドバンテスト(6857)となり、ファーストリテイリング(9983)、ソフトバンクG(9984)、ダイキン(6367)、信越化(4063)、レーザーテック(6920)などがつづいたが、太文字としたのは全て半導体関連銘柄、すなわちSOX指数やNASDAQの影響を受け易い銘柄だ。

はじまりはTSMCの決算発表

今回のこの半導体関連銘柄の上昇のきっかけを作ったのは、台湾積体電路製造ことTaiwan Semiconductor Manufacturing Company, Ltd.、略称:TSMCの決算発表だ。CY2023Q4の実績は下記の通り、市場予想を上回った。これが先ずひとつめのポジティブ要因。

- Q4 GAAP EPADR of $1.44 beats by $0.05.

- Revenue of $19.62B (-1.5% Y/Y) beats by $50M.

決算発表の席上、ウェンデル・ファン – 副社長兼最高財務責任者は2023年度の業績の総括として次のようにコメントしている。曰く「2023 年は世界の半導体業界にとって困難な年でしたが、TSMC の技術的リーダーシップにより、TSMC はファウンドリ業界を上回る業績を達成することができました。当社の収益は米ドルベースで 8.7% 減の 690 億米ドル、台湾ベースで 4.5% 減の 2 兆 1600 億台湾ドルとなりました。粗利益率は 5.2 ポイント減少して 54.4% となりました。これは主に全体の設備稼働率の低下と 3 ナノメートルの上昇を反映していますが、より有利な外国為替レートによって部分的に相殺されました。技術的リーダーシップをさらに高めるため、2023 年の収益ベースは低下するにもかかわらず、当社は 3 ナノメートルおよび 2 ナノメートルの開発への研究開発投資を拡大し続けます。そのため、営業利益率は 6.9 ポイント減少して 42.6% となりました。全体として、通期の EPS は 17.5% 減の 32.34 台湾ドルとなり、ROE は 26.2% となりました。」という。太字にした通り、技術的優位性を如何に保てるか、足許ではインテルの猛追随もあるかも知れず、先駆者としては多少の利益率の低下は甘んじて受けるということだ。余談だが、こうした判断が日本の半導体企業は苦手だ。結果、日の丸半導体は凋落した。

一方、CC Wei – 副会長兼最高経営責任者が話した2024年の見通しについては、売上高が米ドルベースで今年20%台前半から半ばの範囲で成長すると予想していると述べた。また業界をリードする3nmテクノロジーの継続的な力強い強化、5nmテクノロジーに対する強い需要、および堅調なAI関連需要に支えられて、2024年が同社にとって成長の年になると予想しているとも付け加えている。

またアナリストとの質疑応答の中では、競合他社の半導体製造技術に関する質問に対する回答の中で「競合他社がAIを活用しているかというと、当然AIを活用しています。シリコンバレーや米国の全社AI企業を見てください、それは秘密ではありません。しかしその一方で、AI はまだ初期段階にすぎません。ようやく昨年 11 月に、最初の大規模な言語データが発表されたと ChatGPT が発表しました。私たちが見ているのは氷山の一角だけです。」と言い切っている。質問者の意図のひとつは、インテルの最近の状況に対してと思われたが、それ以上に、現在のTSMCの状況についての話の方が市場には印象的だったものと思われる。これがエヌビディア(NVDA)やアドバンスド・マイクロ・デバイス(AMD)などの上昇に拍車をかけたことは間違いない。

マグニフィセント7の動きとNASDAQ

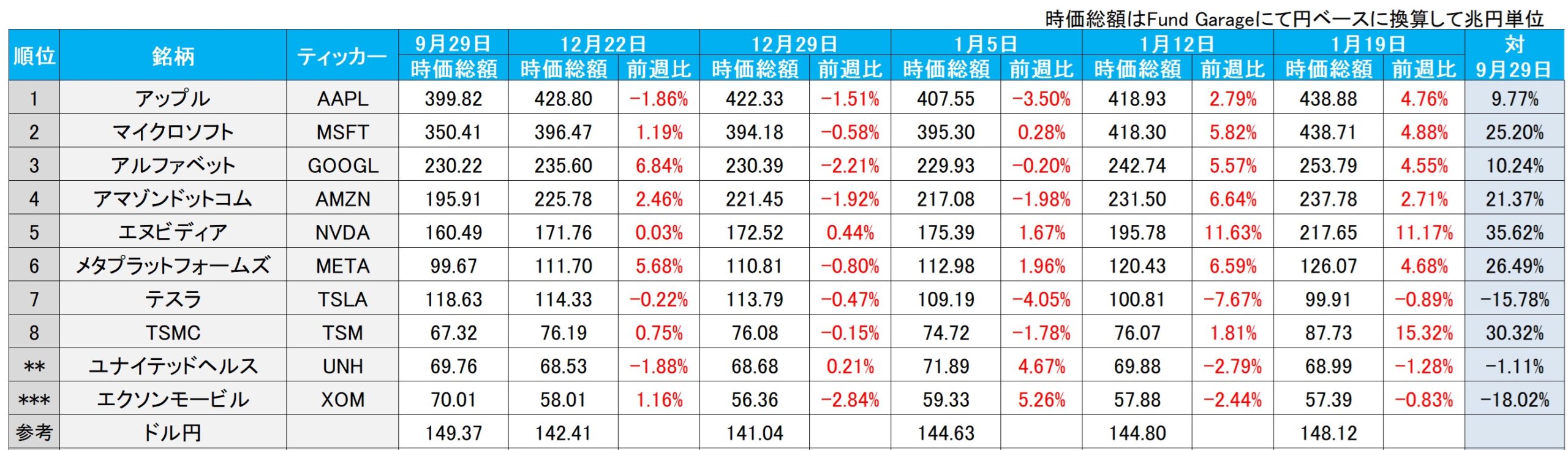

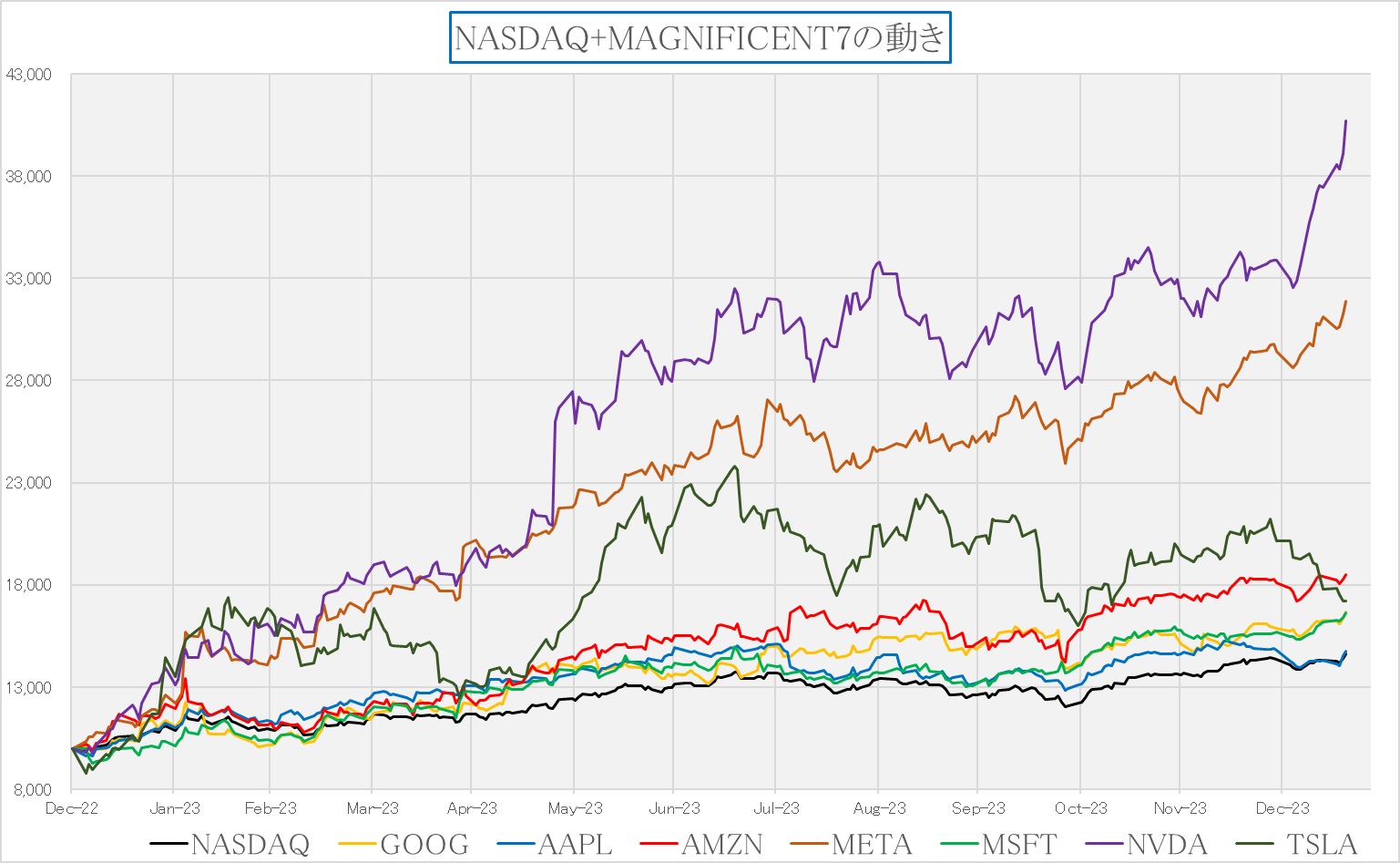

前回、マグニフィセント7からテスラ(TSLA)は脱落するだろうとお伝えした。なぜこの点に拘るかと言えば、未だにミスリーディングがメディアの報道が多いからだ。先週、NASDAQは+2.18%上昇し、SOX指数は7.98%上昇した。下の表は時価総額上位銘柄の週次の騰落率と対9月末の騰落率を示しているが、先週もテスラだけがマイナスとなっている。アマゾンドットコム(AMZN)がやや見劣りするが、それでもNASDAQよりは上昇しており、エヌビディア(NVDA)に至ってはSOX指数よりも飛び抜けている。実際には、エヌビディアが飛び抜けるほどに上昇したので、SOX指数も引き上げられたと考える方が自然だ。だが実はもっとずば抜けて飛び跳ねたのがアドバンスド・マイクロ・デバイス(AMD)だ。何と週間の騰落率が+17.71%、株価では前週末が146.56ドルだったものが先週末には174.23ドルにまで急伸している。これで過去最高値である161.91ドルを25か月ぶりの上回ったことになる。

その一方で、電気自動車(BEV)のテスラは逆行するように下落した。チャートで確認すれば、長期トレンドが完全にNASDAQのそれと逆行していることは一目瞭然だ。重要なポイントをひとつ指摘すれば、これはマグニフィセント7の中の出遅れ銘柄という見立ては出来ないということ。7銘柄を十把一絡げにする風潮があるが、テスラは他の6銘柄とは明らかにビジネスが違うということだ。テスラにとってネガティブな話題の1つは、これはBEV全体にも言えることだが、テスラの最大保有者であるHERTZレンタカーが、その維持費の高さが故に、保有するテスラ車を含むBEV2万台を売却しガソリン車に回帰することを表明したことだ。これを受け、テスラの株価のみならず、BEVの中古車価格下落にも拍車を掛けているとロイター通信が11日に報じている。日本のメディアの多くが「BEV一神教」的なスタンスが続けていたが、恐らくそろそろ宗旨替えを余儀なくされると思われる。その穴を埋めて余りあるのが、トヨタ自動車(7203)となるだろう。見ている限り、技術開発の面において、この局面ではドイツ勢は完全に後れを取っている。

米大統領選挙、予備選挙がスタート

今年が世界的な選挙イヤーであることはご承知の通りだが、その最大の本丸である米国の大統領選挙が、いよいよ予備選挙から開始された。と言っても、実は共和党だけが先行して始めるという、極めて異例な状態であり、今年の大統領選挙の趨勢がどのように市場に影響して来るのかを予見することは現段階では難しい。

米国の大統領選挙は、大統領候補を決定するために州ごとに予備選挙というのを行う。これには、開票式予備選挙(プライマリー)というのと、党員集会(コーカス)と呼ばれる形式と、2種類のやり方が州ごとに決まっているのだが、過去52年間、すなわち1976年の大統領選挙から13回、民主党と共和党両党の合意により、同日に、アイオワ州で党員集会を開くことから始めることを慣例としてきた。従って、この慣例に従えば、今回も民主党、共和党両党がアイオワ州で党員集会を開催する筈なのだが、実際に開催したのは共和党だけとなった。民主党が最初の党員集会を開くのは2月3日のサウス・サウスカロライナ州からだ。ならば両党が当日に開始するとしていたアイオワ州のそれはどうしたかというと、党員は郵便により予備選挙に投票し、結果は数週間後にわかるという形となった。

この背景にある問題こそが、「米国の今」を如実に反映していると思われる複雑で難しい問題だ。あまり日本では話題にならないが、民主党の大統領候補である現職バイデン大統領は、黒人などのマイノリティー層を支持基盤としており、人種が白人に偏るアイオワ州を初戦にするのは適切でないとその選挙チームが判断し、この52年間の慣例を変更したという。アメリカ政治の二極化、ポラライゼーションの話は過去に何度かお伝えしてきたが、人種差別、ジェンダー問題など、或いはLGBTQなど、実際はアメリカでそうした思想が先行しているから話題によく上るというよりは、実際はそうした差別が顕著に現存するからこそ、この問題が度々取り上げられるというのが真相だ。

実際、日本人が仕事でも、観光でもよく見聞を広めているロスアンゼルスやニューヨークなどのコーストサイドの都市では、確かに白人も居れば、殆ど全ての有色人種が生活をしている。だが、前述のアイオワ州のように、有色人種を殆ど見かけないような都市が沢山あることはあまり知られていない。そうした地域や州に行くと、私も「あ、自分は黄色人種、アジア人丸出しで逆に目立つな」と思うことが多々ある。実際、コロナ禍のパンデミックの頃には「アジアン・ヘイト」なる、アジア人向けの集団暴力のような事件が各地で起きたりしている。また今現在は、2001年の911同時多発テロ事件の後と同じように、アラブ系の人への風当たりは強いと聞く。

大統領選挙は予備選という形でひとまずその長い選挙期間が始まった。だが恐らく、この先何度か大きな紆余曲折があると予想する。何故なら、今回のアイオワ州での予備選挙では共和党内ではトランプ元大統領の圧勝が伝えられ、現時点の状況としてはトランプ元大統領が共和党候補となることは間違いないと言われている。当然、民主党はバイデン大統領が候補者になる勢いだ。だが、実は両者とも決して全国的に人気が高いとは言いかねる。寧ろ「トランプ元大統領にホワイトハウスには返り咲いて欲しくない」という世論と、「バイデン大統領の再選は避けたい」という世論などが根強い。それはトランプ元大統領が77歳、バイデン大統領が81歳と、どちらもかなりなお歳だということがひとつの背景としてあり、取り分けZ世代からの受けが悪い。

バイデン大統領とトランプ元大統領、どっちもどっち?

現職バイデン大統領とトランプ元大統領の経済政策は、それぞれ異なる理念と優先順位に基づいている。次期大統領としてどちらが選ばれても、米国経済には特有のメリットとデメリットがあるだろう。以下に、両者の経済政策の主要な要素と、それが経済に与える可能性のある影響についてまとめてみた。

バイデン大統領の経済政策:

- メリット:

- インフラとクリーンエネルギーへの投資: バイデン大統領は、インフラとクリーンエネルギーのプロジェクトに重点を置いている。これは長期的には雇用創出と持続可能な経済成長を促進する可能性があると言われている。実際、米国のフリーウェイの再整備や橋梁などの架け替え工事など、米国内ではそこかしこで見ることが出来る。また電気自動車(BEV)の普及を後押ししているのもバイデン政権だ。

- 医療と教育への投資: 公的な医療保険の拡大や教育への投資は、労働力の健康とスキル向上に寄与し、経済成長をサポートする可能性がある。米国の公的医療保険については、日本の国民皆保険制度と全く異なり、貧富の差により、受けられる医療水準までが異なる場合があり、この点の是正に民主党政権は歴代取組んできた。

- デメリット:

- 高い税率と規制: 企業税や富裕層への税率の引き上げ、厳格な環境規制は、短期的にはビジネスのコストを増加させ、投資を抑制する可能性がある。

- 財政赤字の増大: 大規模な政府支出(これがポストコロナのインフレの最大要因となったというのが、現状のコンセンサスでもある)は、国の財政赤字を増大させ、将来の世代への負担を増やす可能性がある。この点を、将来の米国を担うZ世代から忌避されるひとつの理由ともなっている。

トランプ元大統領の経済政策:

- メリット:

- 低税率と規制緩和: トランプ元大統領は企業税の削減と規制緩和を推進した。これは短期的にはビジネスの利益を増加させ、投資と雇用の創出を促進する可能性がある。

- 貿易政策: 強硬な貿易政策は、一部の国内産業を保護し、外国との貿易バランスを改善する可能性があります。この最たるものが対中国政策だ。ただ対中国向けの最先端半導体技術の輸出規制は、単純に貿易面からの考え方だけではなく、軍事的・地政学リスクを踏まえてのものと言える。

- デメリット:

- 保護主義と貿易戦争: 強硬な貿易政策は、長期的には国際的な貿易関係を損ない、輸出産業や輸入に依存するビジネスに悪影響を及ぼす可能性がある。

- 不確実性と市場の変動: 政策の予測不可能性は市場の変動を引き起こし、経済的安定性に影響を与える可能性がある。

バイデン大統領とトランプ元大統領の政策は、それぞれ一長一短があり、一概にどちらがどうとも言い難い。経済的影響は短期的と長期的な視点で異なり、また政策の実施方法や国内外の状況に大きく依存するからだ。これらの政策の違いが今後どのように米国経済に影響を及ぼすかを見極めながらの当面の市場展開は続きそうだ。

Z世代とベビーブーマーとの米国内の対立について

アメリカにおけるZ世代(1997年から2012年生まれ)とベビーブーマー世代(1946年から1964年生まれ)との間には、様々な分野で対立が見られるようになった。これは、価値観、政治的傾向、テクノロジーの利用方法、労働市場における態度など、多くの要因によって引き起こされていると考えられる。そこで一般的に現在のアメリカで認識されているその違いについてまとめてみた。これらも今後の大統領選挙の行方を考える上で重要なものとなるだろう。

- 価値観と社会規範: Z世代は、多様性と包括性を重んじ、社会正義に対して積極的な姿勢をとることが多い。一方でベビーブーマーは、より伝統的な価値観を持ち、変化に対して保守的な態度を取ることがある。この価値観の違いが、社会的・政治的問題に対する意見の不一致を生んでいる。

- 政治的傾向: ベビーブーマーは政治的には多様で、保守的な傾向もあればリベラルな傾向もあるが、Z世代は環境問題や人権問題など特定の問題においてよりリベラルな立場を取ることが多い。これにより、選挙や政策に関して、世代間で意見の衝突が生じている。

- テクノロジーとコミュニケーション: Z世代はデジタルネイティブとして育ち、ソーシャルメディアやオンラインプラットフォームを駆使して情報を得ている。一方、ベビーブーマーは従来のメディアや対面でのコミュニケーションを好む傾向にあり、このギャップが情報の受け取り方やコミュニケーションの方法において誤解や断絶を生むことがある。

- 労働市場と経済観: 経済的な不確実性や労働市場の変化に直面しているZ世代は、仕事に対して柔軟性や意義を求めることが多いが、対してベビーブーマーは、長期にわたるキャリアと安定した雇用を重視する傾向にある。また、退職や資産の管理に関する観点からも、世代間で経済観が異なることがあると言われる。

これらの違いは、家族内の対話、職場での協力、さらには政治的な議論においても影響を及ぼしていると言われているが、この点は我が国においても同様であるように思われる。個人的な意見としては、大統領候補の年齢は別にして、それでも米国よりも日本の方が人口動態的にも状況は悪いように思うが如何なものだろう。

為替は日米金利差縮小の見込みを修正中

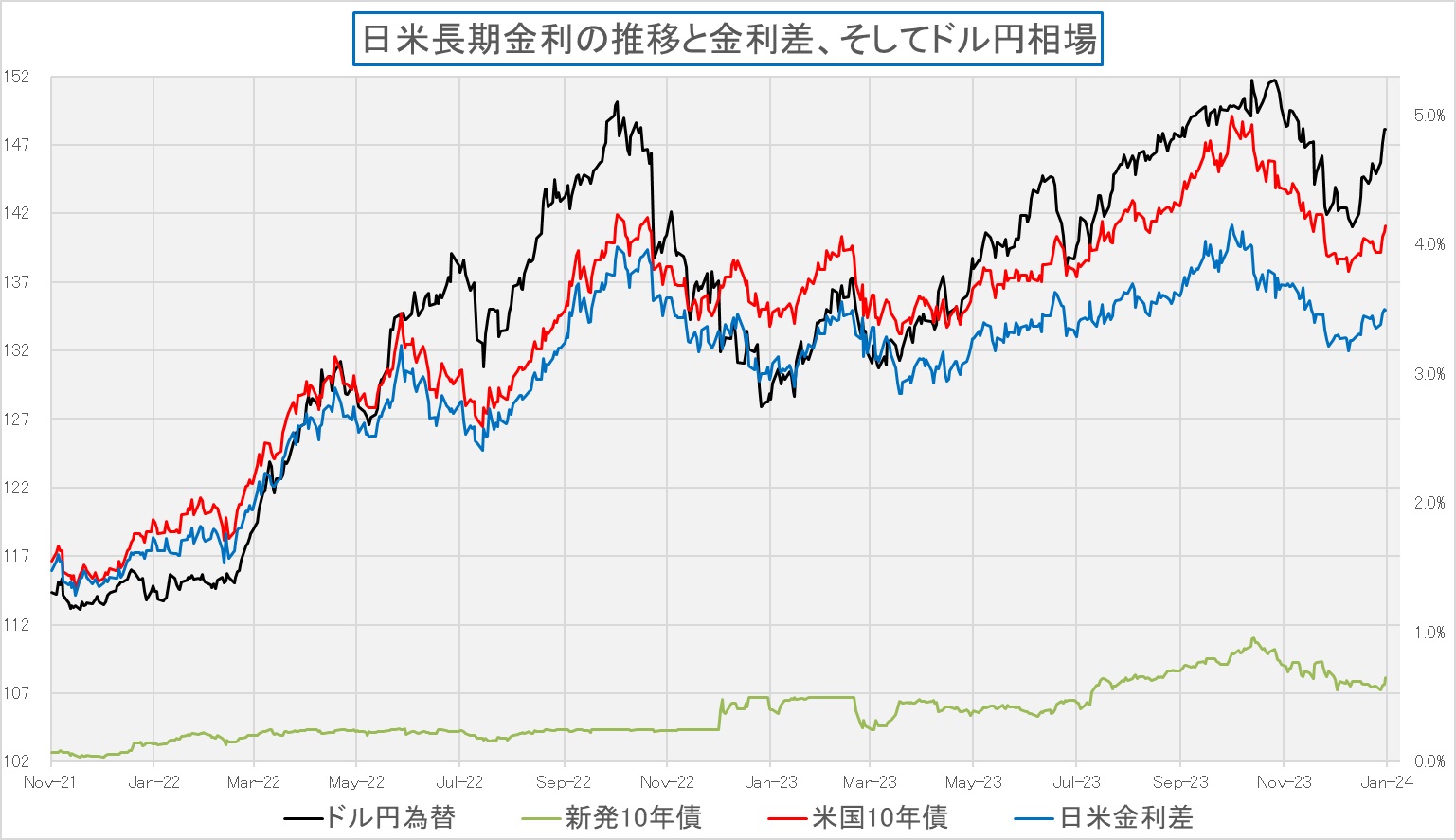

米国の長期金利上昇と歩調を合わせ、或いはそれ以上のテンポで円安が進んだように思われる。前週末の144.88円から先週末は148.13円までドルが買われた。ただ実際にはこれを日米の金利の動きからだけで説明するのは少々無理がある。確かに冒頭でお伝えしように米国の長期金利はこの一週間で0.18%も上昇したが、日本国債の新発債10年物の利回りも0.585%から0.665%にまで0.04%上昇した。ただそれでも、金利差という意味では当然拡大したことになる。ただ、こうした動きからの読み解きは、数字で追うよりもチャートの形を見る方が分かり易いので、まずはチャートを見て頂こう。

ご覧頂ける通り、米国の長期金利の動きだけ見ても、その下の日米金利差を見ても、円安に動いたこと自体は継続性のある話ではある。ただドル円相場の見た目の印象的には、恐らく146円程度が踏み止まるべきレベルだったと思われる。だが、それを通り越して148円台となった。

恐らくこれは投機筋などのポジション調整などによる、需給要因の方が強いものと思われる。シナリオとしては、従来は米国側の早期利下げ期待と、日銀のマイナス金利解除という流れだった。それにより金利差縮小から一旦は円安も収まり、円高を見込むということで、昨年末は一旦141円台にまで突入した。だが年初の能登半島地震により、日銀が金融緩和のマイナス金利を解除するのは難しくなり、一方の米国では、次回1月30日─31日に開催されるFOMCを前に、連邦準備理事会(FRB)理事らは公の場での協議が行われないブラックアウト期間に今週から入ることもあり、先週は随分と最後に縷々コメントされていることが多くなった。それらが近々の過度な利下げ期待に水を差すものであったため、当初のポジションを巻き戻す動きと言うこと言えるだろう。

予想PER、日経平均は15.76倍、東証プライムは15.94倍

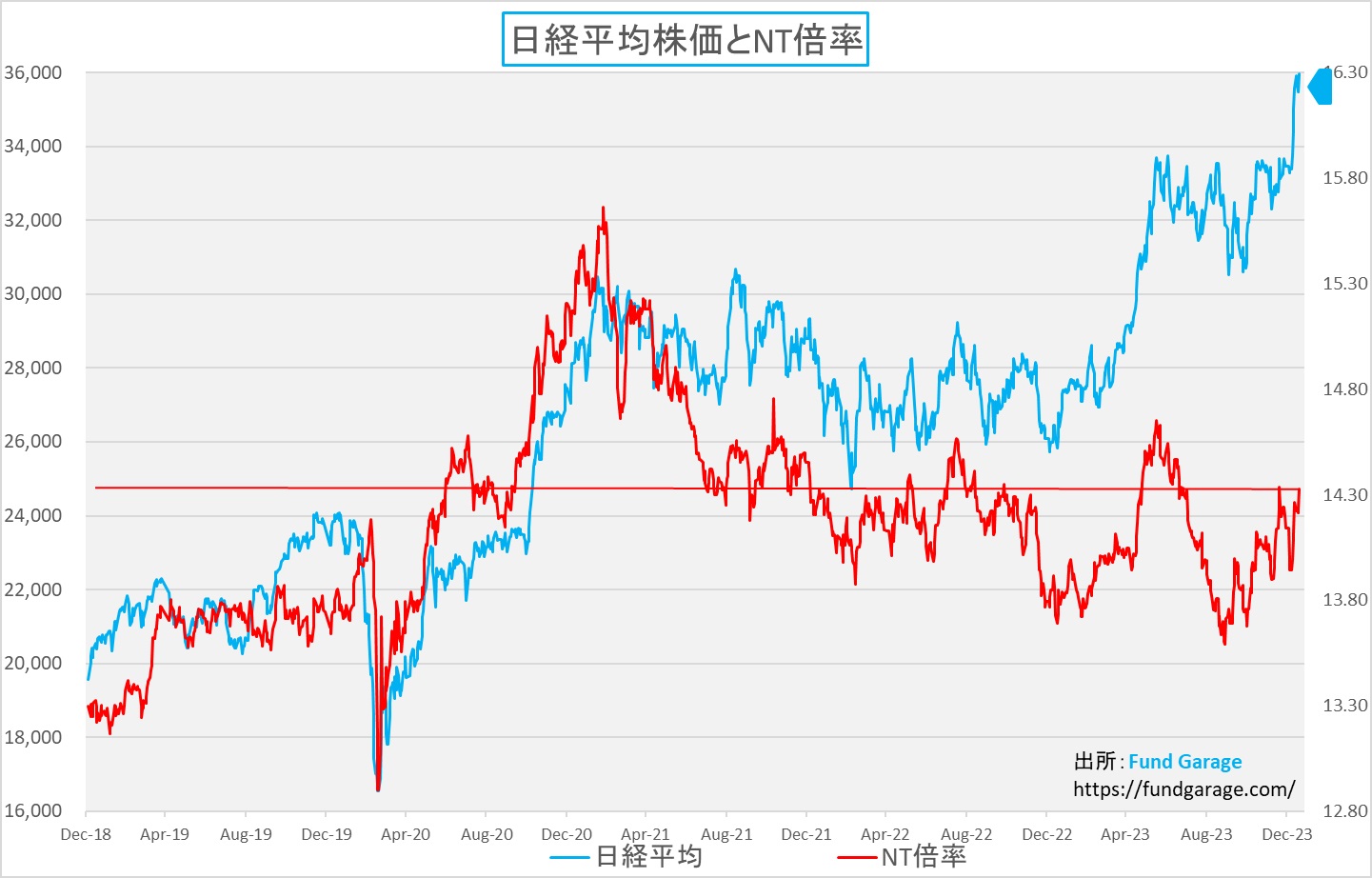

日経平均とTOPIXの比率で市場の歪みを見ると、日経平均がやや割高になっているように見える。すなわちNT倍率の14.33倍はこのところの水準に照らして、決して低くはない位置づけだ。

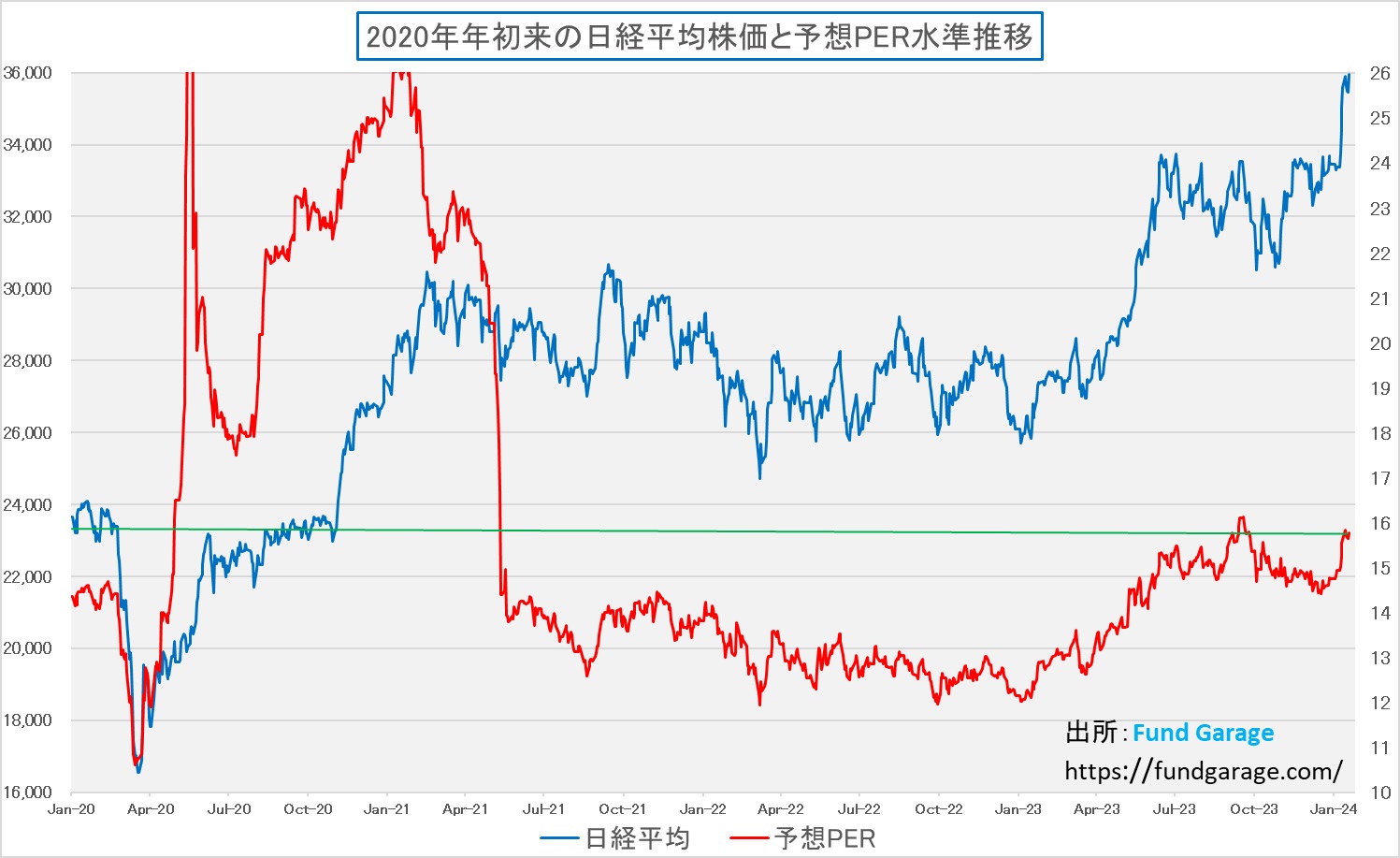

またバリュエーションの基本である予想PERベース見ると日経平均のそれは15.76倍と、これまた下のチャートで確認出来る状況で決して低いとは言えない。足許では15.76倍にまで膨らんでいる。ただそれよりも驚いたのが、東証プライム全銘柄のそれが15.94倍にまでなっていることだ。その高いPERの東証プライム、TOPIXは意味合い的には東証プライム同等と言えるが、それと比較してNT倍率が跳ね上がっているというのは、どうしても心穏やかではいられない。

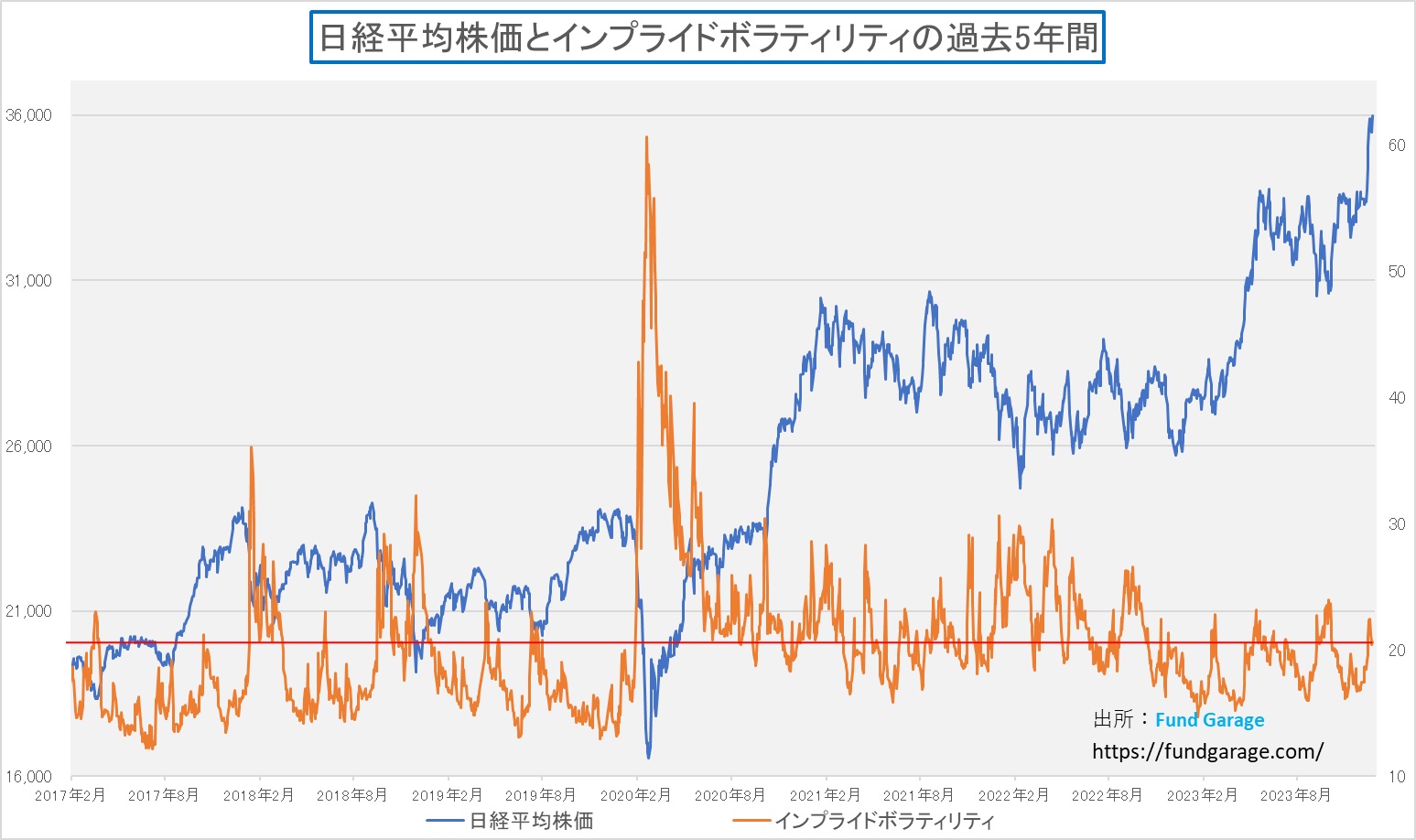

ならば最後に確認すべきは「日経平均のインプライド・ボラティリティ」の水準だろう。ということで下のチャートだが、セオリー的には1月15日につけた高値22.47からインプライド・ボラティリティが低下する過程で、原資産である日経平均が上昇したという風に言えなくもない。ただそれにしてはインプライド・ボラティリティの絶対値が低過ぎて足りてはいない。これらが何を織込もうとしているのかは、今週から本格化する米国企業の決算発表の中にあるのだろう。

右肩上がりのビジネス・トレンド

米国企業CY2023第4四半期決算に注目

いよいよ肝心要な企業の四半期決算の発表が始まる。今回の決算のひとつの見どころは、前述TSMCがヒント齎したハイテク業界、取り分け生成AIに絡む半導体関連企業がどんな仕上がりになり、どんなガイダンスを出してくるかということ。そしてもうひとつが、昨年のホリデーシーズンなどの個人消費の影響がどのように企業収益に影響を与えて来るのか、そして企業経営の現場が足元の景気をどう見ているかなどだ。

来週決算を発表する企業の注目どころを曜日別に整理してみた。

23日(火曜日)マイクロソフト(MSFT)、ジョンソン・エンド・ジョンソン ( JNJ )、プロクター・アンド・ギャンブル ( PG )、ネットフリックス ( NFLX )、ベライゾン・コミュニケーションズ ( VZ )、テキサス・インスツルメンツ ( TXN )、ゼネラル・エレクトリック ( GE )、ロッキード・マーチン ( LMT)

24日(水曜日)テスラ ( TSLA )、アボット ラボラトリーズ ( ABT )、IBM ( IBM )、AT&T ( T )、ゼネラル ダイナミクス ( GD )、ラスベガス サンズ ( LVS )

25日(木曜日)ビザ ( V )、インテル ( INTC )、コムキャスト ( CMCSA )、ユニオン・パシフィック ( UNP )、アメリカン航空グループ ( AAL )、およびサウスウエスト航空 ( LUV )

念のため、来週以降に発表になるのは、アドバンスド・マイクロ・デバイス(AMD)が1月30日、クアルコム(QCOM)が1月31日、アップル(AAPL)、アマゾンドットコム(AMZN)、そしてメタプラットフォームズ(META)が揃って2月1日となる。気になるエヌビディア(NVDA)は決算期がひと月ズレているので、次回は2月28日のお楽しみとなる

まとめ

目先の米国政府シャットダウンは回避した

昨年11月にすったもんだの挙句に逃げ込んだ米国政府の2024年度予算案については、結局今回も暫定予算として、昨年度の水準までが使える形となった。これで目先の政府機関の閉鎖は回避された。1月19日の期限は3月1日に変更され、これには農業、エネルギー、退役軍人省、運輸、住宅・都市開発の各省を含む政府機関の資金の約20%が対象となる。2月2日の期限は3月8日に変更され、これには国防総省向けを含む資金の約80%が対象となる。

だが、米国議会はガタついている。強硬派の下院共和党議員はすでにジョンソン議長の民主党のシューマー上院院内総務との合意に反発していた。1週間の不確実性を経て、同議長は12日、それを堅持するとした。ジョンソン氏を批判する保守強硬派の一部は、同氏を引きずり下ろす構えを示している。ジョンソン下院議長の追放に向けた動きがすぐに成功する兆しはないが、この衝突は、強硬派の共和党が民主党と同様の合意を理由に当時のケビン・マッカーシー下院議長を追放する直前の10月に下院で起こった衝突を彷彿とさせる。内容的にはあの時と大差ないからだ。

一方の大統領選挙、アイオワ州を無視したバイデン大統領とは正反対に、白人至上主義者の支持を集めるトランプ氏の強敵として存在感を示し始めたのが元国連大使のニッキー・ヘイリー氏だ。つまりバイデン大統領が白人が圧倒的に多いことから避けたアイオワ州では、圧倒的な優位性を占めしたトランプ元大統領が、やはりまだ共和党候補としては盤石な立ち位置ではないことを示していると言える。77歳対52歳という候補者の年齢差を、有権者たちはどう評価するのかなどが見ものと言えば見ものだが、当面はこのドタバタ劇がどこで経済政策などに飛び火して来るか、注意深く見ておかないとならない。それはマクロ景気を見ている市場関係者にとっては、由々しき問題になる可能性があるからだ。

一方で、ミクロの問題、すなわち企業収益の状況はここから明らかになり始める。投資家として求められる態度は、常に一歩引いた冷静な目で市場の動静を見極めること。恐らく今年はどこかで一旦はボラタイルな状況になるだろう。ただそんな時でも、きっちりと情報を精査し、冷静さを保っていることが投資家が成功する方法だ。ただそもそもはそんなボラタイルな状況にならないことを願っている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】物価指数から考える金利/ CES2024のトレンド【元銀行員VTuber】」となります。今回のFOMCについて復習した上で、「情報に騙されないために」はどうすべきかという点について、勝癸ユウが分かり易く解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全43本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。