常識のような刷り込みを見直すべき時

「日本は利上げ、米国は利下げ期待」って本当にそうなるの?

先週一週間の日米株式市場の騰落率は下記の表の通り。先週はマクロもミクロも、日本も米国も、市場を動かした材料はいろいろとあった。ただそれらに関して発信されているコメントや解説に目を止めると、正直「え?本当?」と違和感を感じるものが相変わらず多い。本音で言うと、近頃はそうした感想を抱くことに更にドライブが掛かっているように思われてならない。それは恐らく、今まで一般的に「正しい」とか、「その方向にある」と伝えられているものが、どうやらその方向にならない状況が見えてきているからだ。それは情報の既得権のようなもの。そしてやはりそれが侵害されようとすると、発信元や、それに与していたところは妙な小理屈を並べ立てて抵抗をしたりする。ただ投資の世界においては、寧ろ固定観念に固執することの方がリスクとなる場合も多い。常にそのままの事実から組み立てる能力が試される。表の中の数字には、すべてそれなりに意味があるので、是非、咀嚼してみて欲しい。

例えば日本は本当に今の段階で「マイナス金利解除」が必要なのか?そもそも「異次元緩和」とか、「異常な金融緩和」と呼んでいる現状の金融政策は、本当に「常ならぬもの」なのだろうか、といったものだ。先週も、週初の22日と23日に行われた日銀の金融政策決定会合、その後に行われた植田日銀総裁の記者会見を冒頭から観ていたが、やはり私の現代国語の読解力では日銀が金融緩和の出口に向けて臨戦態勢に入ったという状況は読み(聴き?)取れなかった。かつて、1990年代には「グリーンスパン文学」とまで称された、当時のグリーンスパンFRB議長の市場とのコミュニケーション・スタイルのような特殊なものも確かにあった。1996年12月5日に行われたスピーチでの「根拠なき熱狂(Irrational Exuberance)」というフレーズはあまりにも有名だが、金融市場における資産価値の過大評価を指摘したもので、特に当時の株式市場の状況を反映していた。このフレーズは、市場が合理的な基準を超えて資産価値を評価していることへの懸念を表していた。だが、これらに比べると、植田日銀総裁のスピーチはより明確で詳細な説明を心がけている。つまり、日本のデフレ脱却の過程や賃金・物価動向に関して、実情に基づいた分析を行い、政策方針を慎重に説明している。

だからかも知れないが、日経新聞が掲載した「日銀、みえた出口戦略の端緒 「異常」から「普通」の緩和へ 編集委員 大塚節雄」(1月24日掲載)という記事を読んで、正直違和感しか感じなかった。実際、日本国債新発10年債利回りも、決定会合当日23日が0.635%、24日が0.705%、25日が0.745%と僅かに上昇したが、週末26日には0.705%に戻している。結局、YCCの運用弾力化後に日銀が死守するラインと明言した1.00%の水準までは遠く及ばず、僅かに0.07%だけ跳ねただけだ。騒いでいるのは市場の一部の「反アベノミクス派」にしか見えてこない。勿論、中央銀行総裁である植田総裁の真意は最後まで誰にもわからない。寧ろ分からせてはいけないのだ。実際には日銀は臨戦態勢に入っているのかも知れないし、私の見立てがどうかしているのかも知れない。ただ、今の金融政策自体を「異常」と決めつけて、それを「正常化」すべきという論陣には、そうすることへの弊害(デメリット)が織り込まれていない。また今回の日本の物価高は外的要因によるコスト・プッシュ型のそれであり、それこそ金融政策が「異常」だから起きたものではない。更に言えば、企業が賃上げするかしないか、もっと言えば、賃上げ出来る景気実態(企業の収益状態を含む)があるのかどうかということだ。経済産業省のデータによれば、製造業における企業数は全国で約66万3千企業となり、そのうち中小企業が約66万企業、大企業が4千企業となっており、中小企業の割合は約99.5%に達する。卸売業や小売業、飲食業など他の産業においても、中小企業が圧倒的な比率を占めており、特に小売業では約112万1千企業中、約110万9千企業が中小企業で、その割合は約99.0%となるからだ。仮にトヨタ自動車やメガバンクが先陣を切って賃上げしたとしても、その流れが下流にまで伝わるには相当な時間が掛かる。その時間を見誤って性急に利上げし、結果、時期尚早となって失敗し続けてきたのが今までの日銀だ。それをブレインとしてずっとアドバイスしてきた、学者出身の植田日銀総裁が、同じ轍を踏むとはなかなか思えない。グリーンスパン文学読解の真似事は、記者会見参加者の歪んだ承認欲求のひとつのように記者会見などを聴いていて感じてしまった。少なくとも、「市場は・・・と考えていますが」とか、「国民は・・・と思っていますが」という質問の切り出し方、その一人称を自分に置き換えて「そうだ、そうだ」と同意することは殆ど私は無い。

米国市場には根強い利下げ期待があり、それが故にマクロデータがインフレの鎮静化と景気の底堅さを示すことで、その期待が裏切られそうになって金利が上昇すると大型ハイテク株が下落すると言うが、実際に市場で昨年来に起きていることはその反対だ。年初来のNYダウの騰落率と、NASDAQのそれを比べてみれば一目瞭然だろう。ただ先週はもうひとつミクロの中に、一般的な常識を覆すような出来事が起き、それが週末のNASDAQのみならず、フィラデルフィア半導体指数ことSOX指数の下落を誘った。日経平均株価もその影響を受けている。何かといえば、インテルの決算だ。これとて、プレミアム会員の皆様には違和感なかったと思われるが、未だに「パソコンの心臓部はインテルのCPUが最高だ!」という刷り込みが強い。「インテル、入ってる」という宣伝コピーを常識と捉えている人は多い。ただ実際には「インテル、入ってない」というのが今のデータセンタの実情だ。

また詳細は後述するが、クルマのカーボン・ニュートラルに関しても、ここ数年、トヨタ自動車(7203)は無策で出遅れていると中傷され続けてきたが、足許では、寧ろトヨタ自動車の判断が正しかったことも、漸く伝わり始めたようだ。予想通り、マグニフィセント7からテスラ(TSLA)が脱落することは明白だ。それは欧州に続いて、中国でも電気自動車(BEV)が失速し、一方で、北米では当初から日本でBEVが騒がれているほどには普及していない(除くカリフォルニア州)ままだったこともあり、24日に発表されたテスラ(TSLA)の決算内容は、惨憺たる結果となっている。当然のことながら、その裏付けとなるような決算をほどなく発表したのが、中国などの電気自動車に大きな未来を賭してきてニデック(6594)だ。今期営業利益見通しを2200億円から1800億円にまで下方修正した背景には、電気自動車(BEV)向けのイーアクスルという駆動部分の肝の受注減少が祟っている。

先週の市場動向に影響を与えたマクロ統計は、やはり米国のマクロだ。前述の日銀政策決定会合の内容も多少のインパクトはあったかも知れないが、概ね事前の予想通りだったから反応薄だったという解釈には疑義を唱えておきたい。何故なら、早ければ年明けにもマイナス金利解除などと尤もらしい論陣を張りながら、結局年末年始に何もないと、ひと先ず1月に先送りした感じで燻り続けていたからだ。実はこうした先延ばしは、ファンドマネージャーのように実際に投資判断を下す立場だと有り得ない。何故なら、そのタイミングに合わせてポジション変更をしないとならないからだ。「あ、間違った。来月かな」などと暢気に構えていたら、完全にパフォーマンス競争からは脱落するし、何より信頼してくれた投資家(お客様)に対して良好なリターンを返せなくなるからだ。ご想像の通り、機関投資家のポートフォリオは組み替えたり、戻したりを頻繁に出来るほどに小回りは効かない。この辺りからも、メッセージの発信元についてはよくよく確認するようにしておきたいものだ。

先週発表された米マクロ統計の株価反応の見どころ

24日 S&Pグローバルが発表した米国の製造業・サービス業を合わせた1月の総合購買担当者指数(PMI)速報値が7カ月ぶり高水準となった。受注の伸びが堅調さを増し、企業の間で需要見通しへの自信が強まった。具体的には総合PMI速報値が前月の50.9から52.3(エコノミスト予想の中央値は51)に上昇した。製造業PMIは50.3(前月47.9)に上昇、サービス業PMIも52.9(前月51.4)に上昇していた。これを受けて、米国のリセッション懸念が後退、10年債利回りが4.18%と年初来の最高値となるが、S&P500もNASDAQも上昇、フィラデルフィア半導体指数ことSOX指数も史上最高値を更新した。

25日 に発表された2023年10-12月(第4四半期)の米実質国内総生産(GDP)速報値も予想を上回る伸びを示した。インフレの落ち着きを受けて、個人消費が堅調を維持したからだ。23年通年はリセッション(景気後退)を予想する声が多かったが、実際にはそれは示現しなかった。また米金融当局が重視するインフレ指標である食品とエネルギーを除いたPCEコア価格指数(Personal Consumption Expendituresの略で、米国の個人消費者が実際に使った金額にもとづいて集計される)の伸びは2四半期連続で当局の目標である2%に一致した。つまり、利上げが家計と企業に負担になっているにもかかわらず、持続的な雇用増加とインフレ率の低下により、個人消費は力強さを維持したかっこうだ。この発表を受けて、10年債利回りはやや低下して4.12%となったとは言え、なお年初来金利高値圏を維持しているにもかかわらず、NYダウ、S&P500そしてNASDAQと3指数揃って上昇した。ただ流石にSOX指数は下落した。ただこれは金利変動から来た話ではない。半信半疑の投資家も多いインテルの決算を控えて、半導体関連銘柄に利食いもあったからだ。そのインテルの決算内容については、後述する。

26日 米商務省が発表した2023年12月(←四半期ではない)の個人消費支出(PCE)価格指数は前年同月比2.6%上昇した。伸びは前月から横ばいで、3カ月連続で3%を下回った。物価上昇が鈍化していることで、米連邦準備理事会(FRB)の利下げに向けた動きにマイナスとはならないが、10年債利回りの方は4.14%に0.02%ほど上昇した。金利の期間構造としては、全体に0.1%~0.2%程度上昇した。ただ、株価の方は前日に決算発表したインテル(INTC)の動向が失望感を買い、同社株は時間外・本市場共に10%を超える下落となり、本市場の終値は前日比△11.91%となる43.65%となったことから、悪いイメージが拡がった。結果、NYダウは上昇したものの、S&P500、NASDAQそしてSOX指数は下落した。

実は評価出来る米国市場の動き

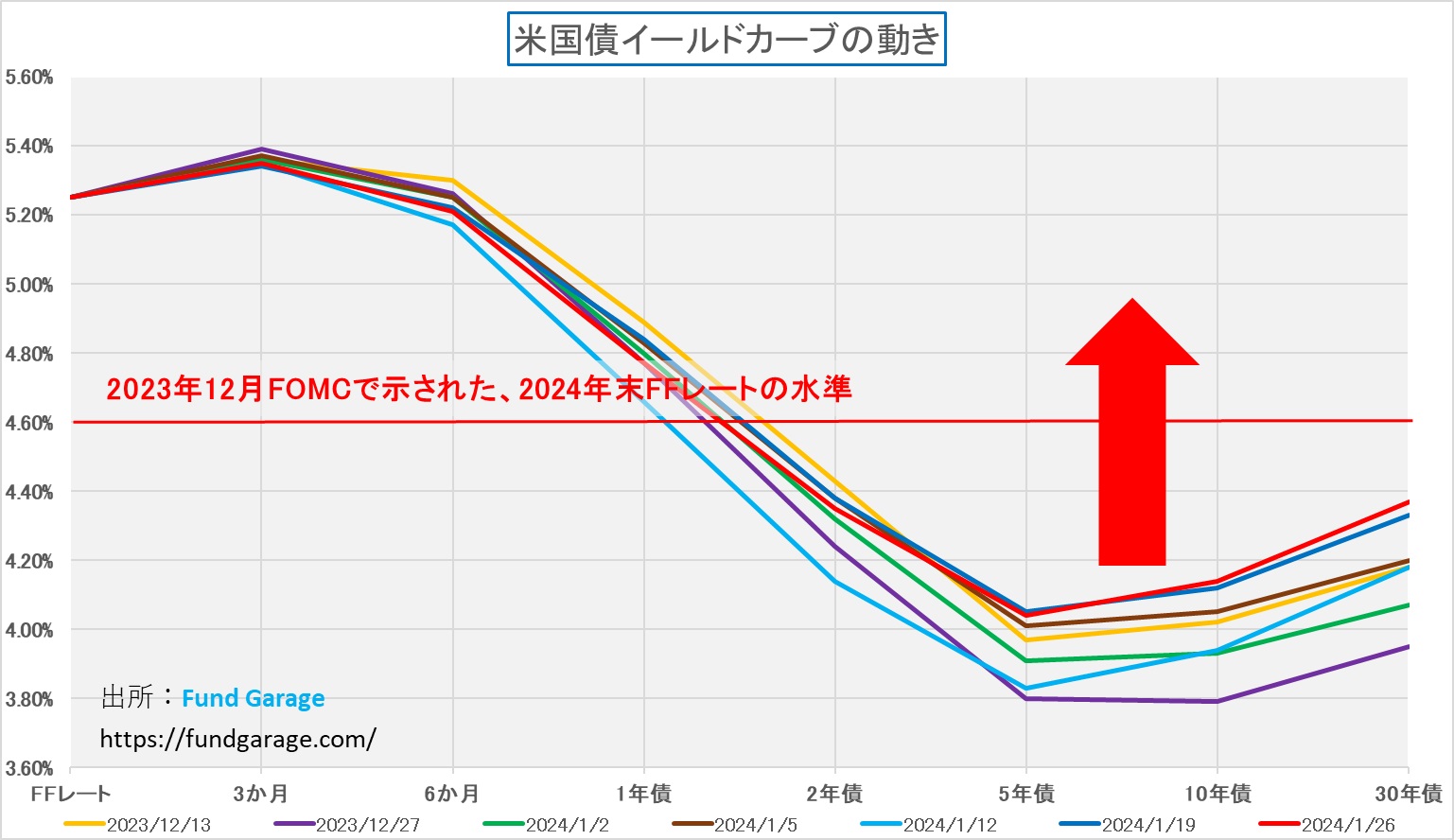

先週の米国市場の動きは実に好ましい展開だったと捉えられる。なぜ好ましいと言えるかと言えば、急激に一気に引き上げられた利上げのマイナス影響で、米国経済全体に景気失速(リセッション)懸念が根強い(だからこその逆イールド)が、年末12月27日の長期金利の安値3.79%から見ると、実に0.35%、すなわち利上げ1回分以上の金利上昇となりつつも、成長銘柄の株価が確りとしているからだ。

下のチャートに示した7本のイールドカーブ、赤い線が先週末26日のそれだ。明らかに大きく紫色の12月27日の分よりも上方シフトしている。つまり金利は上がっていると言うことだ。もしFOMCメンバーの元に、新しいデータが手に入らなければ、今年の年末にFFレートがあるべき水準は4.60%のところ。もし米国経済がリセッションにならないとするならば、長期金利は矢印で示したように赤線の水準以上に上昇しないとならない。と言うことは、もし、一般的によく言われるように「金利上昇は成長銘柄や高PER銘柄の割安感を低下させる」とロジックが正しければ、今保有しているそうした関連銘柄はすべて一旦は売却すべきだろう。すなわちそれは殆どAI関連銘柄となる。その流れがもし米国市場で起きれば、日経平均株価は再び3万円割れしてもおかしくはない。

ただ実際には何が起きているかと言えば、金利が上昇する中で、そうした銘柄は堅調という表現では言い足りないぐらいに堅調な展開を続けている。なぜかと言えば、そこに収益がついてきているからだ。黄色い線で示した10年債利回りだが、このところは明らかに上昇基調を辿っているが、それと平行して株価も上昇しているのがわかる。SOX指数が週末に下落しているが、それでも尚、他の指数よりも強い勢いで上昇している。なぜかと言えば、やはり米国景気の失速懸念が和らいでいるからこその長期金利の上昇、すなわちイールドカーブの修正だからだ。現状の金利の期間構造の中で、更なる利下げを期待するというのは、景気失速のサインでしか無い。だからこそ、長期金利が上昇する中で成長銘柄や高PER銘柄が耐性をつけて上昇する現状が実に好ましいということになる。

右肩上がりのビジネス・トレンド

米国企業CY2023第4四半期決算のポイント(その1)

先週発表された企業決算は今後の投資判断の上で重要な示唆を与えてくれた。特に印象的だったのは下の5社の決算だ。

23日(火曜日)ネットフリックス(NFLX)

24日(水曜日)テスラ (TSLA )、IBM(IBM)、ASML(ASML)

25日(木曜日)インテル (INTC)

個々に詳細を見ていこう。

ネットフリックス(NFLX)の好決算の背景

- Q4 GAAP EPS of $2.11 misses by $0.11.

- Revenue of $8.83B (+12.5% Y/Y) beats by $120M.

-

Global streaming paid memberships: +13.12M to 260.28M.

-

Q1 Guidance: Revenue of $9.24B vs. $9.26B consensus, EPS of $4.49 vs. $4.14 consensus.

世界のストリーミング有料会員数が 1,312 万人に達し、前年比 12.8% 増の 2 億 6,028 万人に達した。これは新型コロナウイルスの感染拡大時の以来の最大の顧客増加であり、また収益も市場予想を上回った。また、ガイダンスについてもEPSが市場を上回ったことが評価された。これを受けて株価も急伸、先週1週間の株価の動きもチャートを添付した。

ネットフリックスが新規会員数増加の市場予想は891万人だったが実際には1,312万人の増加となった。世界のあらゆる地域で予想を超え、欧州・中東・アフリカだけで500万人余りの会員増となったという。この背景には2つの要因がある。ひとつはパスワード共有の厳格化で、従来は友人や知人などとの使い回しが出来たのが出来なくなり、別途新規に契約をしないと視聴出来なくなったからだ。実際、ネットフリックスは1億人超が料金を払わずに同社のアカウントを利用していると推定していた。ひとつにはこの取組みが成功している。

そしてもうひとつが「割安な広告付きオプションの導入」だ。こう説明すると、恐らく日本居住者には違和感があるかも知れない。何故なら、日本では一般のテレビ放送(民放)は無料のブロードキャスティングであり、CATVやBSやCSなどの有料放送には広告が入らないのが標準だからだ。だが日本以外では従来のケーブルテレビの広告表示時間がとても長い傾向にあり、通常、1時間のテレビ番組には約14分から18分の広告が含まれる。これは、番組の約20%から25%が広告で占められることを意味する。一方で、ストリーミングサービスの広告表示時間は、サービスによって異なるがネットフリックスがイギリスで提供している「Standard With Ads」プラン(£4.99=約940円)では、1時間あたり平均4-5分の広告表示となり、これは従来のケーブルテレビに比べてかなり少ない量となる。これによりネットフリックスは広告収入に加えて、視聴者からのオプション料が入ることになる。

アマゾンドットコム(AMZN)は、2024年1月29日から基本プランのプライム・ビデオに広告を導入することを発表している。広告なしの現在の体験を維持するためには、追加で月額$2.99を支払う必要がある。当初、アメリカ、イギリス、ドイツ、カナダのユーザーの映画やテレビ番組に広告が表示され、その後、フランス、イタリア、スペイン、メキシコ、オーストラリアなどの国でも導入される。Amazonの目標は、従来のケーブルテレビや他のストリーミングサービスに比べて、はるかに少ない広告を提供することだが、これにより更に収入が増える計算にはなる。

テスラ(TSLA)は(ニデックと共に)当面低迷しそうだ

- Q4 Non-GAAP EPS of $0.71 misses by $0.03.

- Revenue of $25.17B (+3.5% Y/Y) misses by $590M.

テスラ(TSLA)は第 4 四半期に 494,989 台(前年比 +13%)を生産し、484,507 台(前年比 +20%)を納入した。テスラの連続的な販売量の減少は工場のアップグレードのための計画的なダウンタイムが原因であるとした。モデル 3 とモデル Y の納入台数は四半期合計の 95% を占め、通年では納車台数は前年比38%増の181万台、生産台数は35%増の185万台となった。

営業利益率は売上高の8.2%で、前年同期は16.0%だったが、前四半期比では増加した。販売される車両の組み合わせと価格設定による平均販売価格の低下が利益率の足枷となったほか、AI やその他の研究開発プロジェクトによる営業費用の増加も影響した。2022 年第 4 四半期に北米で FSD (Full Self Drive)ベータ版が広くリリースされたことによる FSDの収益認識の低下と、Cybertruck の増産コストも 営業利益率低下の要因として挙げられた。GAAP合計の粗利益率は17.6%で、前年同期は23.8%、前四半期は17.9%、市場予想は18.1%だった。CFOのザカリー・カークホーン氏は昨年、TSLAの自動車粗利益率は20%以上に留まるべきだとしたが、さまざまな地域での数回の価格引き下げにより、短期的な利益率の見通しは変わった。

また2024 年の自動車販売台数の伸びが 2023 年のレベルよりも著しく低くなる可能性があると警告している。同社はまた、次世代プラットフォームをできるだけ早く市場に投入することに注力しており、ギガファクトリー・テキサスで生産を開始するという。テスラ は、このプラットフォームは自動車の製造方法に革命をもたらすだろうという。サイバートラックの生産は年内に増加する予定。「当社は製造コストと運用コストを削減するためのイノベーションを実行し続けていますが、時間の経過とともに、ハードウェア関連の利益がAI、ソフトウェア、フリートベースの利益の加速を伴うと予想しています」と言っている。こうした内容受けても、先週の同社株の動きは下記のチャートで見る通りだ。

実はこのテスラの決算が、同社の単独の問題ではなく、電気自動車(BEV)を取巻く共通の問題であり、漸く過大な期待が剥落始めたのだろうと思われる。テスラ社のコメントがポジティブに受け取られることが無かったのはそうした背景もある。テスラに決算発表を聞いた投資家の耳に、その日届いたのは旧日本電産こと「ニデック(6594)」の決算。通期の営業利益予想を前期比80%増の1800億円に下方修正。従来の会社側予想と市場予想の平均値を下回った。車載事業の中のEV駆動モーター事業で1-3月期(第4四半期)に約450億円の構造改革費用を計上する見通しだという。同社は前期にも車載事業中心に757億円の費用を計上していたのだからこれで合計で1200億円を超える。

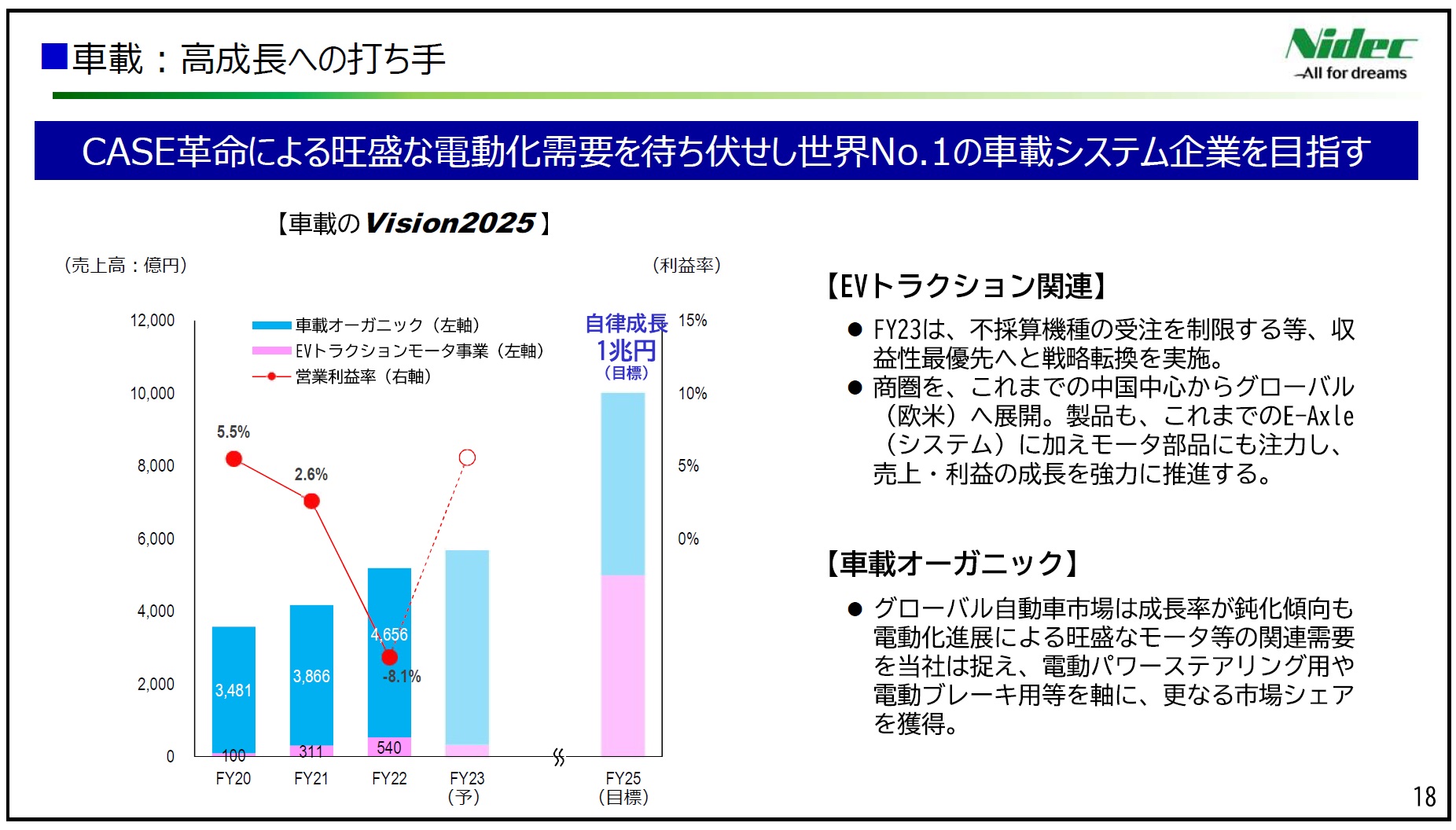

ひとつ興味深い資料をお見せする。これはニデックの決算資料のP18。「車載:高成長への打ち手」とタイトルがあるが、興味深いというか、凄い大風呂敷にしか見えなくなっているのが、「車載のVison2025」だ。棒グラフの青の部分、すなわち車載オーガニックと称する部分は、電動パワーステアリングや電動ブレーキ向けのモーターであり、これはそもそも実績がある会社を買収しているので、FY2022においても既に4656億円を売り上げている。ただ、問題は散々強気を主張していた「EVトラクション・モーター」の方だ。実は今回「E-Axle」という表現はこっそりと消えている(正確には解説の部分に、「これまでのE-Axle(システム)に加えモータ部品にも注力・・・」と記載されているが)が、このセグメント売上はFY2022で僅かに540億円。そしてどうやらFY2023はそれよりも少なそうだが、FY2024を挟んでFY2025には5000億円以上の売上に急増する絵が書かれている。因みに「E-Axle」はBEV1台に1個なので、売り上げ減少の意味することは、イコール台数の減少だ。FY2022対比でさえも約10倍の売上にするという説明に信頼を寄せる投資家はそう多くないだろう。ニデックが注力していた市場は主として中国だが、注力市場についても中国中心からグローバル(欧米)とこっそりと変わり始めた。なぜ、世界最大の自動車メーカーとなったトヨタ自動車がある日本が入らないかと言えば、恐らく、その理由は、・・・、ご推察の通りだ。

こうした内容を受けて、テスラ(TSLA)の株価は完全にマグニフィセント7から乖離した動きとなった。FSD(Full Self Drive)にAIが使われているというロジックから、テスラをテック系の銘柄とする場合もあるが、テスラ(TSLA)は間違いなく、自動車産業の1社だ。本来はそのバリュエーションも、自動車産業の中で比較されるべきもの。恐らくこの部分は、その昔、GMとMicrosoftのけなし合いとして有名になった笑い話を思い出して貰えれば、その本質が見えてくるだろう。

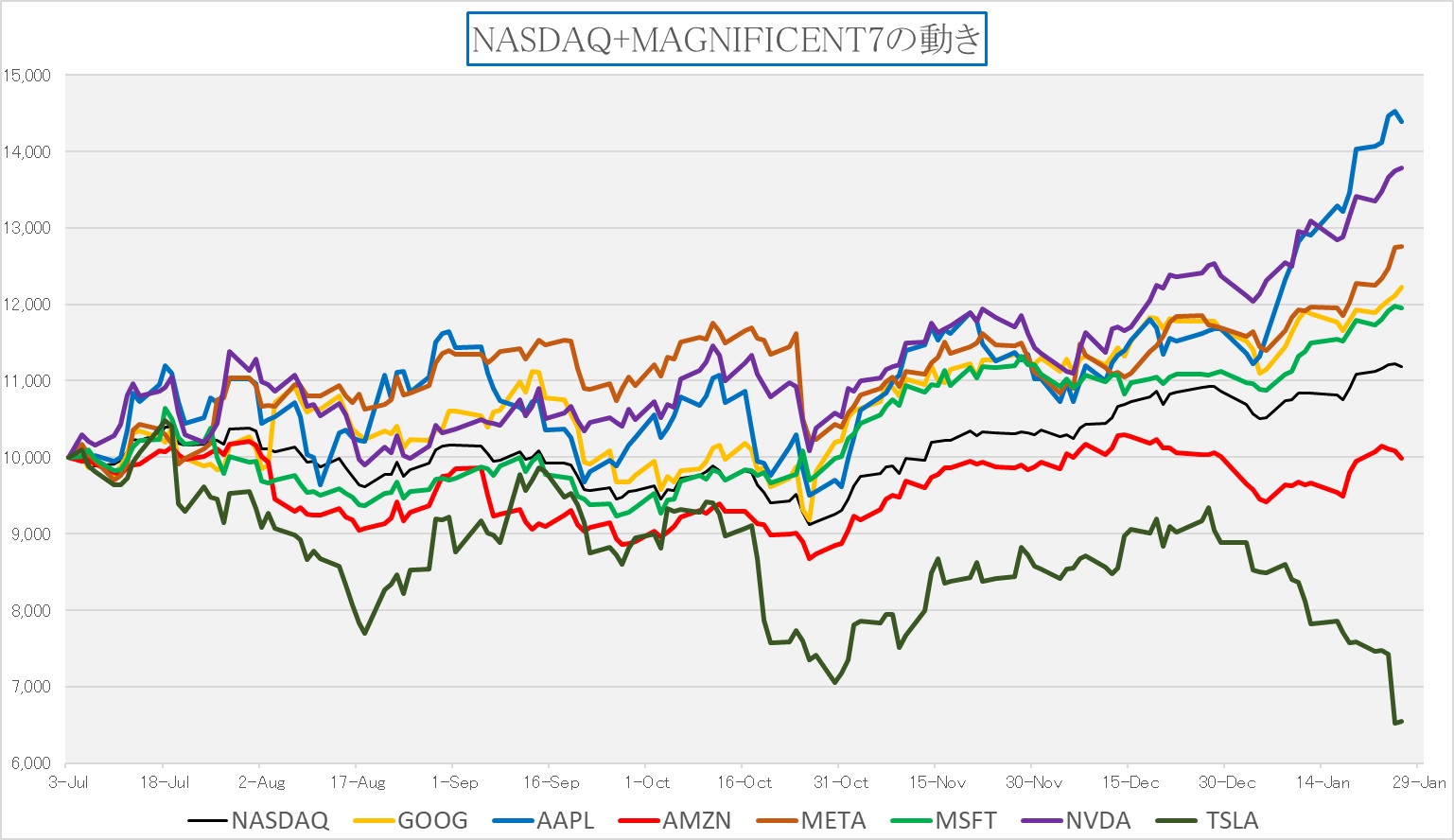

下記に、2023年7月初めからのマグニフィセント7の株価運びを相対チャートで作ってみた。いろいろと面白いことがわかるのだが、一番下の深緑の線がテスラ(TSLA)の株価運びだ。

ならばマグニフィセント7という呼び方が今後も適切かどうかということになるが、時価総額で見ると、実は上位7社という括り方でも既にテスラはTSMC(TSM)に負けてしまったということが確認出来る。つまり現在のマグニフィセント7にテスラはもう入っていないということだ。

※1位がアップルとマイクロソフトで本来は入れ替わっているが、今回はまだ入れ替えていない。

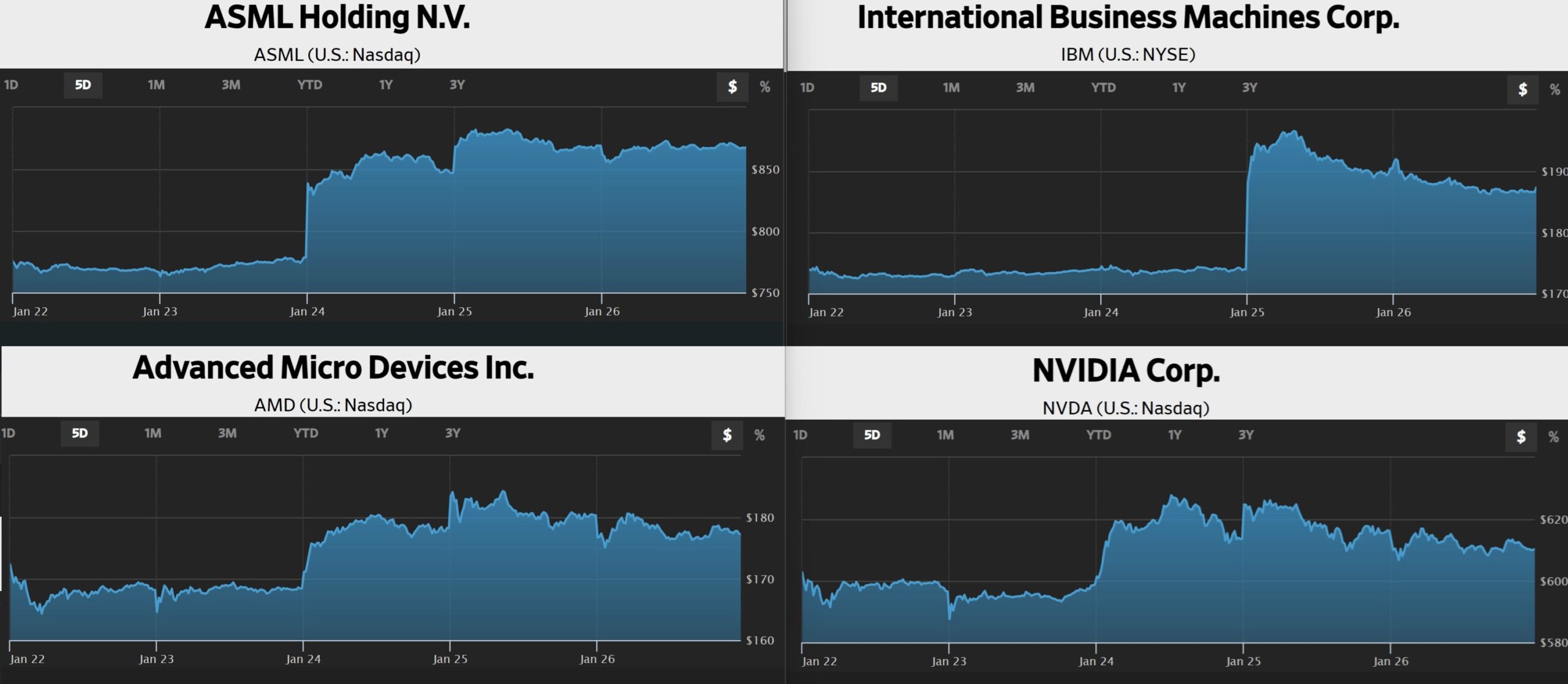

ASMLとIBMの決算、そしてNVDAにAMD

先週のハイライトは最先端半導体製造には現状欠かせないEUV露光装置の世界唯一のプロバイダーである蘭ASMLの決算であり、また今やハードウェアの会社から、プラットフォームを中心とするハイブリッドクラウドやAI、ソフトウェア、コンサルティング事業をコア事業とする企業に見事な転身を遂げたIBMの決算だ。前者は23日に発表され、後者は24日に発表された。

ASMLホールディングが23日に発表した決算では、2023年第4四半期の受注が記録的な水準に達したことが明らかになった。ただそれでも、最高経営責任者(CEO)のピーター・ウェニンク氏は、市場回復の明るい兆しはあるものの「年間通期については保守的な見方を維持しており、2024年の売上高は2023年と同程度になると予想している」と述べた。同幹部は、2024年は同社が2025年に想定する大幅な成長に備える重要な年になると見ているという。前述の2社とは随分とスタンスが違うことは明らかだ。

ただ24日の発表資料によれば、10-12月の受注予約は91億9000万ユーロ(約1兆4800億円)と、前四半期の26億ユーロから3倍以上に増えた。市場の予想平均は36億ユーロだった。この内EUVリソグラフィー装置の受注が56億ユーロを占める。またロジャー・ダッセン最高財務責任者(CFO)は、人工知能(AI)を巡る進展がASMLの2025年のビジネスに非常に大きく貢献するのは明らかだとの見解も示した。何が貢献しているかと言えば、以前ご紹介したデータセンタのアクセラレーテッド・コンピューティングに対応した高帯域幅メモリー(HBM)が大きな要素になっている。すなわち、CPUやGPUなどロジック半導体の微細化のみならず、DRAMのひとつの形態である高帯域幅メモリー(HBM)の需要が高まっていることを示唆している。ピーター・ウェニンクCEOによれば、AIの潜在能力をフルに発揮する上でボトルネックとなっている高性能半導体メモリーが必須となっており、半導体メーカーはASMLが製造する最先端の極端紫外線(EUV)リソグラフィー装置への注文を一段と急いでいるが、EUVシステムの受注から納品までには、通常12カ月から18カ月を要するという。ASMLの受注回復の背景には、AIアルゴリズムの演算速度をさらに高速化する次世代技術、回路線幅2ナノメートルの半導体の生産をめぐる大手半導体メーカー間の競争がある。その上、ASMLの製造装置は、開設を控えた半導体製造施設の多くでも必要とされている。来年には、アリゾナ州でTSMCの施設、オハイオ州ではインテルの工場、テキサス州でサムスン電子の工場が稼働する予定だからだ。

そしてこのASMLの決算の底堅さを裏書きしたのが、ビッグブルーこと、IBMの決算だ。

- Q4 Non-GAAP EPS of $3.87 beats by $0.07.

- Revenue of $17.38B (+4.1% Y/Y) beats by $100M.

IBMは多くの企業がAIツールを導入することで恩恵を受けると見込んでおり、アナリストの予想を上回る通年の収益成長を発表したことを受けて、25日には12%近くも株価が急騰した。IBMによれば、生産性向上のために AI ツールの導入を検討する企業が増えているため、自社のソフトウェアおよびコンサルティング サービスに対する需要が今後も増加すると見込んでいる。また同社は、テクノロジー予算が2023年から2024年にかけても維持されると予想している。

このASMLとIBMの決算発表を受けて、株価が一段高となったのが、やはりAMDとエヌビディアだ。AMDは180ドル台、エヌビディアも620ドル台と言う最高値を更新してみせた。ただAMDの決算発表は今週30日の火曜日に予定されており、ここでその本領が試される。ただ、昨年発表したデータセンタ向けのGPUもさることながら、競合インテルがデータセンタで躓いていることが既に確認されているので、それなりな決算が発表されるものと思われる。AMDのリスクは、インテルが伸ばしたパソコン分野(クライアント・コンピューティング部門)だけだろう。

「インテル、入ってる」は昔、今は「インテル、終わってる」の無常

またしてもインテル・パット・ゲルジンガーCEOは市場からの信用を失った。多くの説明は要らないかも知れないが、これがその原因となった決算の概要だ。

- Q4 Non-GAAP EPS of $0.54 beats by $0.09.

- Revenue of $15.4B (+10.0% Y/Y) beats by $230M.

- Forecasting first-quarter 2024 revenue of $12.2 billion to $13.2 billion vs $14.16B consensus; expecting first-quarter EPS attributable to Intel of $(0.25) (non-GAAP EPS attributable to Intel of $0.13 vs $0.32 consensus.

Net sales by category: Client Computing: $8.8B (33.0 Y/Y %); Data Center and AI: $4B (△10.0 Y/Y %); Network and Edge: $1.5B (△24.0 Y/Y %); Mobileye: $637M (13.0 Y/Y %); Intel Foundry Services: $291M (63.0 Y/Y %);

説明すると、第 4 四半期の実績はNon-GAAP EPS が 0.54 ドルと市場予想を0.09 ドルを上回り、収益は 154 億ドル (前年比 10.0% 増)と 2 億 3,000 万ドルほど市場予想を上回った。だがその一方で、2024 年第 1 四半期の収益予想が 122 億ドルから 132 億ドルに過ぎず、これは市場コンセンサスの 141 億 6000 万ドルを下回り、10億ドルから20億ドル程度下回り、インテルに帰属する第 1 四半期の EPS は 0.25 ドル(インテルに帰属するNon- GAAP EPS は0.13 ドルで市場コンセンサスは 0.32 ドル)と完全に期待を裏切るガイダンスとなってしまったからだ。当然のことながら、市場予想を実績ベースが上回っても、ガイダンスが悪ければ株価は下がる。実績が予想を下回っても、ガイダンスが市場予想を上回れば株価は上昇するのとは対照的。更に言えば、実績が市場予想を上回ったのも僅かに過ぎない。

更に市場を失望させたのは、Net sales by categoryに記載したカテゴリ別の純売上高だ。クライアント コンピューティングに関しては88 億ドル (前年比 33.0 %)と好調だったが、逆に肝心なデータセンターとAIが 40億ドル (前年比△10.0 %)であり、それに付随するとも言えるネットワークとエッジコンピューティングも 15億ドル (前年比△24.0 %)と共に市場予想の期待に応えられないマイナスとなってしまっていることだ。

因みにインテルのセグメントで「ネットワークとエッジコンピューティング」とは主にエッジデバイス、エッジサーバー、セキュリティ技術、およびパートナーソリューションの分野のこと。エッジデバイスには、インテル CoreおよびIntel Atomプロセッサーが搭載されており、必要に応じてIntel Movidius VPUをオプションで使用して、スマートIoTデバイスにパワーを提供する。これらのデバイスは、製造業のビジョン・ガイドロボット、商用車のデジタル・コックピット・システム、病院での患者モニタリング・デバイス、スマートシティのIoTデバイスなど、さまざまな用途に使用される。エッジサーバーは、データ生成の地点に近い場所で強力なデータ処理、分析、AI機能を提供する。インテル Xeon Dプロセッサーによってエッジでのコンピューティング、ストレージ、メモリ、およびネットワーキングを加速する。これらに加えて、セキュリティ技術が組み込みのシリコンベースのセキュリティ技術を使用し、攻撃面から保護する。これらの技術は、エッジ、エンドポイント、データセンター、クラウド、ネットワークにまたがる製品ラインに統合され、簡素化されたデプロイメントと統合を提供することになっている。つまり今が活況なエッジコンピューティング、IoT、5G、AIに関する包括的な技術となるべきところだが、ここが△24.0%と低迷してしまった。

インテル(CEO)に対する正直な想い

昨年12月、インテルはAIパソコン向けの新しいCPUを発表し、パット・ゲルジンガーCEOは最先端半導体の製造技術についても自信ある風をみせていた。ただ長年のインテル・ウォッチャーである我が身は素直にCEOの言葉を額面通りに受け取ることが出来なかった。1996年9月に行った初の全米ツアーの時からの長い付き合いのインテル、自作するパソコンに使うCPUもメインPCには常にインテル、周りの友人には「もしインテルからIR担当でもなんでもJob Offerがあったら、躊躇うことなく2秒で飛んでいく」と話す程に、大好きだった会社だが、どうも現任のCEOとは相性が悪いのかも知れない。

元来、ファンドマネージャーの投資判断は石橋を叩いて渡るほどに硬い。多くの人が誤解しているとは思うが、アルゴリズム取引やシステム売買、或いはデイトレーダーの人達がする投資判断とは基本的なスタンスが全く異なる。従って、経営トップ(CEO)が強気なのは大好きでも、大風呂敷を拡げる方を好むわけではない。やはり「畳めるサイズ」までの風呂敷を拡げることが大切であり、それが畳めそうかどうかを判断するポイントは、投資先のビジネス環境、技術動向、そしてCEOの人柄と実績が重要だ。人柄と言っても、別に「ともだち」になるわけではないので、経営トップとして信用が置けるかどうか、これは寧ろ銀行の与信判断の時に似ているかも知れない。そして徐々に風呂敷の拡げ方と畳み方を確認しながら、その企業に惚れ込んでいけるか、ある一線で踏み止まるか、まったく眼中に置かなくなるかを判断していく。だからフルインベストメントにするまでには結構な時間、と言うよりは期間と言った方が適切な時間軸が必要になる。

その意味では、インテルはパット・ゲルジンガーCEOが就任されてから、残念ながら、上向かない。ただ上向かいこと自体は、実はそんなに投資判断にネガティブな要素ではなく、寧ろ「大風呂敷を拡げて、畳めないで終わる」ことの方が問題となる。微細加工技術に関しても、嘗ては半導体メーカーの最先端技術のベンチマークがインテルだったことを考えると、どこの時代の経営判断においてTSMCの後塵を拝するようになったのかは別にして、残念ながら、この数年、その時間軸は伸びるばかりだ。何とか途中途中で目くらましの如く話題を逸らそうとするのだが、結局はそのひとつであるファンドリー・ビジネスについても、更に「20億ドルのガウディパイプライン」(2024年中にAMDやNvidiaのトップクラス製品に対抗する『Gaudi3 AIアクセラレーター』を提供する予定で、既に20億ドル分の受注を抱えているという)についても、本当に実現するのは何時のことになるのか現時点では全く判然としない。少なくとも、第1四半期ではなさそうだ。

かつてのインテルならば、一度ターゲットをミスっても、次に挽回してきた。逆に言えば、その程度にしか、そもそも風呂敷を拡げなかったのかも知れない。その意味では前述のテスラ、ニデックも同様にも見える。今、パット・ゲルジンガーCEOに期待するのは、ひとつだ。有言実行。「いやぁ、インテルが帰って来たなぁ」と心の底から、暫し傍観してしまったことを後悔するような結果を見せて貰うことだ。ただ、そんな時が易々とは訪れそうには思えないのが本音でもある。

今週注目したい企業決算

30日(火曜日)ゼネラルモーターズ(GM)、アルファベット(GOOG)、マイクロソフト(MSFT)、AMD(AMD)

31日(水曜日)ボーイング(BA)、マスターカード(MA)、クアルコム(QCOM)

1日(木曜日)アマゾン(AMZN)、アップル(AAPL)、メタプラットフォームズ(META)

まとめ

今週はFOMCも開催されるが注目は決算

今週は30日と31日にFOMCが開催される。とは言え、今回のFOMCに対する市場コンセンサスは、金利は安定的に推移し、政策声明にはごく僅かな変更しかないだろうという感じに押さえられている。だとすれば、やはり注目は企業決算の動向だろう。

既に忘れた人も多いかも知れないが、ちょうど1年前のこのマイクロソフト(MSFT)の決算発表時にOpenAIとChatGPTのことが再度話題になり(最初は1月23日に数十億ドルを追加で投資すると発表した時)、2月末のエヌビディア(NVDA)の決算で生成AIが市場の一大キーワードとなった。

ただ今回見てきたように、既成概念、固定概念とは、ある意味では覆されるためにあるものかも知れない。だから重要なことは、常に頭は柔軟にしておくこと。そして当然のように語られているストーリーについて、時々時間のある時にでも「本当かなぁ?」と理屈を考えてみることだ。課題を整理してみると、取り敢えずはこんな5点でどうだろうか。

- 「異次元緩和は異常な状態であるから正常な金融政策に戻す」というのは本当に正しいのか?

- 「インフレが鎮静化してきたから利下げが行われる」という考え方はそもそも正しいのか?

- 世界最大のトヨタ自動車の僅か1/5の販売台数のテスラの時価総額が、そのトヨタ自動車の2倍超もあるというのは合理的な数値なのか?

- 反対に、パソコン全盛時代の覇者インテルが、既にその8倍もの時価総額に成長したエヌビディアと、敵陣AI分野で伍して戦えるのか?

- 金利が上昇したら、成長銘柄・高PER銘柄は本当に割高になるのか?(高配当銘柄の株価は理論的にも上昇するのか?)

などなどだ。ひとつひとつ、冷静に考えながら、投資を楽しんでいきましょう。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】インデックスの選び方/ 大統領選挙の始まり【元銀行員VTuber】」となります。つみたてNISAを始めるならば、どんなインデックスを選ぶのか、ベンチマーク選定はとても大事です。「長期時間分散投資」が資産形成の為の王道でなのは1つの真理ではありますが、一方で、「お客をほったらかして置いても大丈夫」という金融機関サイドのご都合主義ストーリーであるのも半面事実です。そして結果が見えるのが20年後ならば、最初の担当者はどこにいったかもわからず、結果責任を負うのは投資家です。だからこそ、インデックスのことを学ぶのも重要なことです。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全44本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。