マクロ指標は企業業績を考える為のヒント

予想通り、Big Techの決算は素晴らしかった

先週も米国ビッグテック(後述するが、敢えてもう「マグニフィセント7」という呼称を使わない)を含む主力企業の決算発表が続いた。先々週はネットフリックス(NFLX)、ASML(ASML)、IBM(IBM)、テスラ(TSLA)、インテル(INTC)と続いたが、先週も30日(火曜日)のゼネラルモーターズ(GM)、アルファベット(GOOG)、マイクロソフト(MSFT)、AMD(AMD)に始まり、31日(水曜日)にはボーイング(BA)、マスターカード(MA)、クアルコム(QCOM)、そして1日(木曜日)はアマゾン(AMZN)、アップル(AAPL)、メタプラットフォームズ(META)が相次いで決算発表を行った。

日本でもJR東海(9022)、オリエンタルランド(4661)、ANAHD(9202)などは、インバウンドとペントアップ需要の顕在化で良好な決算を発表したが、一方で京セラ(6971)、ローム(6963)、HOYA(7741)、イビデン(4062)、ヒロセ電機(6806)といった電子部品メーカーはかなり厳しい決算を発表した。報道や解説では「半導体関連の回復が遅れ・・・」というのが状況説明の常套句となっていたが、これこそ先週号「FG Premium Report 1月29日(CY2024)号(情報の既得権は誤判断の温床)」でお伝えした「投資の世界においては、寧ろ固定観念に固執することの方がリスクとなる場合も多い」という事例、そのものだろう。つまりアメリカでハイテク企業が元気ならば、日本の電子部品メーカーもその恩恵を受けるという安易な固定観念だ。二つ理由がある。ひとつは一言で「半導体関連」と言っても、その半導体自体にCPU、GPU、DPU、FPGA、そしてメモリーがNAND、DRAMといった種類があり、そのDRAMが最近ではまだ在庫調整にもがくDDRと、データセンタの需要が急速に立ち上がって活況を呈するHBMに分かれているということで、伸びている分野と停滞している部分が混在していることだ。そしてもうひとつが「電子部品」というのは、その性格上、徐々にコモディティ化して単価下落が進むという側面だ。需要の他に、大きな技術イノベーションがない限り、宿命とも言える単価下落が電子部品メーカーの首を絞める。果たして、所謂「半導体関連銘柄」と安直に日本の株式市場が十把一絡げにする企業群の中に、AIやアクセラレーテッド・コンピューティングなどの最先端ビジネス・トレンドに関われるものはどれほどあるのか、という視点で本来は検討するべきなのだ。

一方で、先週は先々週の日銀の金融政策決定会合に続いて、本命のFOMCこと米国連邦公開市場委員会が行われた。ただこれは事前の予想通り、特に変わったことは何もなかった。ただ一点不思議に思ってしまったのが、一部のメディアの報道では、「ややタカ派的だった」と伝えられたことだ。何故なら、それにも関わらず、後述する通り、FOMCのプレスリリース、そしてその後のパウエル議長の記者会見を受けて長期金利は低下したからだ。FOMCの翌日となった2月1日の長期金利の終値は3.88%と、前週末の4.14%からみるとかなり低下したことになる。ただ週末金曜日に発表された1月の雇用統計を見て、あらためて長期金利は4.02%と再び4%台を回復した。3月にFRBが利下げをすると読んでいた「スワップ市場」なども、利下げは5月と軌道修正したという。ただFRBの利下げの方が、日本の「マイナス金利解除」よりは可能性が高いと思われるが、パウエル議長の記者会見で私が確認したトーンでは、現状では5月の利下げを想定するのさえもリスクが高いと思われる。為替も木曜日まで金利が低下したことを受けて、ややドル安となって146円台に押し戻されていたが、再び10年債利回りが4%台に回帰したことで148円台まで戻して週を終えた。

HOYAの決算から見えるレーザーテック(6920)の綱渡り

2月1日に発表されたHOYA(7741)の決算を見ると、日本株市場で著しい人気を誇るレーザーテック(6920)に更なる不安を抱くのは私だけだろうか。時価総額は僅か3.5兆円、但しPBR(株価÷純資産価値)が28.40倍と飛んでも無く割高なので、逆算すると同社の純資産価値は凡そ1,232憶円でしかないことがわかる。この企業規模の会社の株が、毎日3千億円から4千億円近い売買代金になるほどに商いされているのだから、まずこの事実だけでも充分私には驚愕の事実に見える。つまり、毎日、全ての株主が3回程度入れ替わるほどに、同社株式が売り買いされているということだ。更に言えば、東証の売買代金は概ね4兆円前後なので、その1割近い売買代金はレーザーテックの売買で占めるということだ。日本株市場最大の「仕手株」と言っても過言ではないだろう。ただ今回はその事が主旨ではない。

レーザーテックがなぜ日本株市場でここまで熱狂的に受け入れられているかと言えば、その製品が「EUVマスク製造工程における欠陥検査」に使われるからだ。すなわちASMLが作る半導体製造露光装置で、EUV(極端紫外線)を利用した最先端品の露光プロセスを行う際に利用される、フォトマスク(写真撮影に喩えると生フィルムに相当する)に傷やゴミ、或いは不良が無いかを検査するための欠陥検査装置を作っている会社だ。ASML同様、この分野では世界でただ一社と言われている。つまりEUV(極端紫外線)をシリコンウェハーに照射する時、フィルムの役目を果たすフォトマスクに超微細なエラーが無いかを検査するのだが、誤解を恐れずに言ってしまえば、ある程度の不良率(歩留まりの低下)を覚悟すれば、シリコンウェハー、EUV露光装置、そしてフィルムの役目のフォトマスクのように絶対不可欠なものとは言えないものなのだ。もちろん実際にはそんなことは有り得ないわけだが、存在価値を分かり易く説明すれば、そういう存在と言うことになる。

そしてここが肝心なのだが、その検査対象であるフォトマスクの独占的メーカーであるHOYA(7741)の決算を見る限り、そのマスクの需要自体が低迷しているという。HOYAの決算短信の説明から引用すれば「半導体用マスクブランクスは在庫調整の影響により減収となりましたが、緩やかな回復傾向にあります。」という。つまり、現状ではまだ検査対象となるマスク自体の在庫がダブついていると言うことだ。飛ぶように消耗されているわけではない。

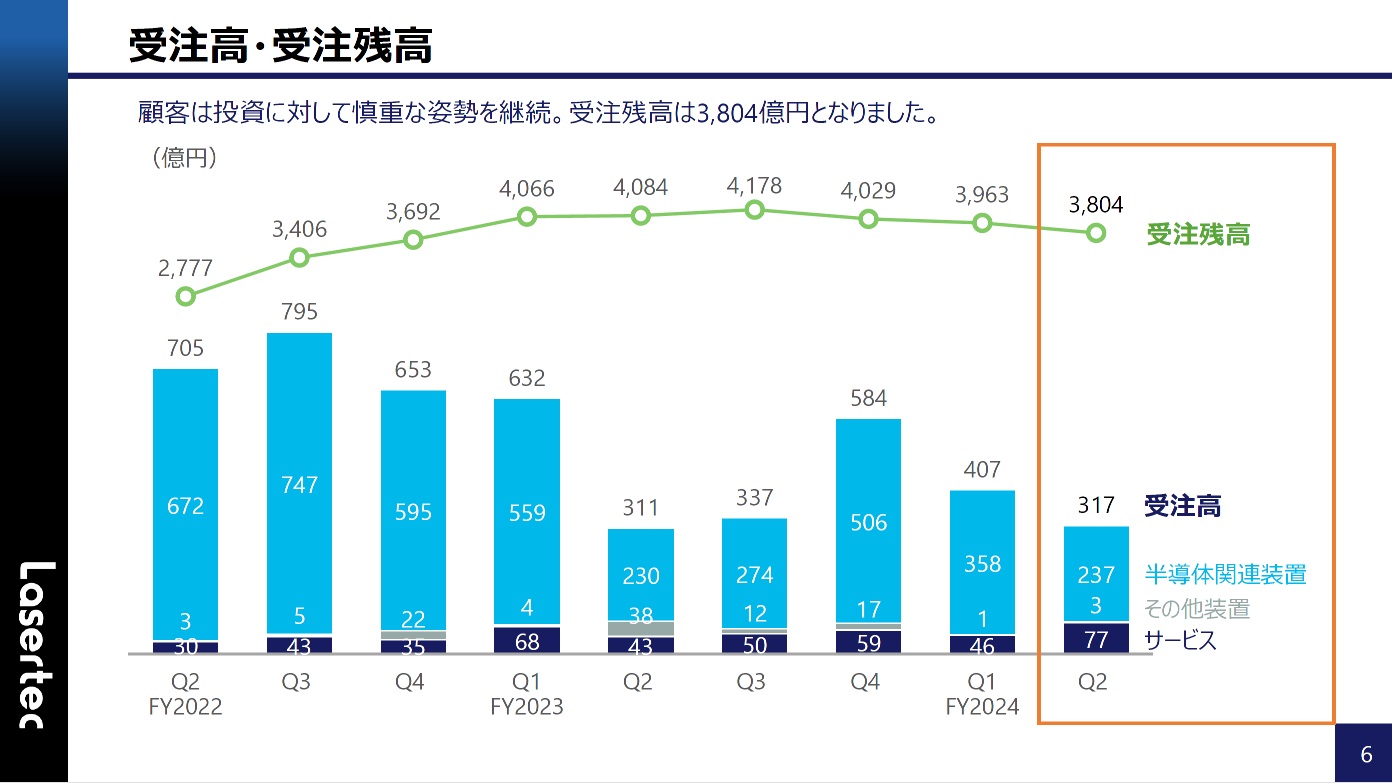

実際、レーザーテック(6920)の決算を見ると、肝心な機器の受注残が減少している。本来、半導体製造装置のように、受注から納期までのリードタイムが長い製品を作っている企業の決算を読む場合、足許の売上よりも、基本的には受注残が重要となる。品薄でダブルブッキングなどの読み間違え要因を排除すれば、間違いなくそれが先々の売上に変わるものだからだ。その視点で見ると、下記のチャートが示している状況は明らかにこの先に売上が減少する。またこれはHOYAの決算内容と整合する。

日本株市場の脆弱さを感じるのは、まさにこの辺りの底の浅さだ。野球に例えるならば、スタメンが殆ど居ないのが日本のハイテク関連の投資先になってしまった。恐らく、国際分散投資をする欧米投資家のポートフォリオの中で、日本株のウェイトが5%前後が基本となっている根本的な原因はこの辺りにある。上場区分の問題であるとか、PBR1倍割れ対策といった、小手先の話では本来ないということだ。

FOMCはタカ派?ならなぜ金利低下?

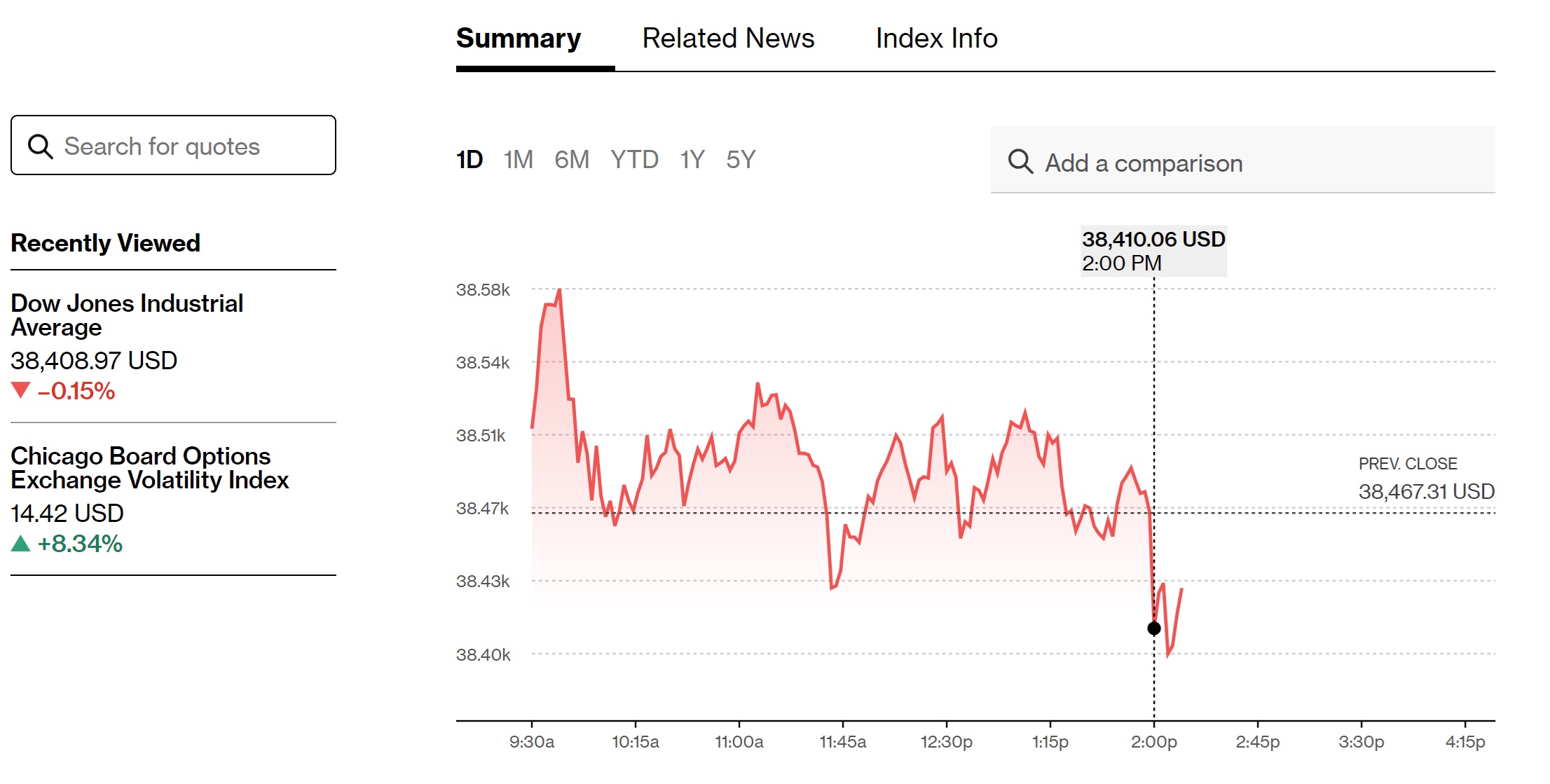

今回もFOMCはプレスリリースの発表のタイミングからリアルタイムで付き合わせて貰った。下記に示すのは「魚拓」ならぬ、日中足のスクショ(Screen Shot)だが、どうやら一定程度、今回のFOMCで利下げがあるぐらいに思っていた投資家もいたようだ。プレスリリースを見た段階でNYダウは瞬時に70ドル程度下落したことがお分かり頂けるだろう。

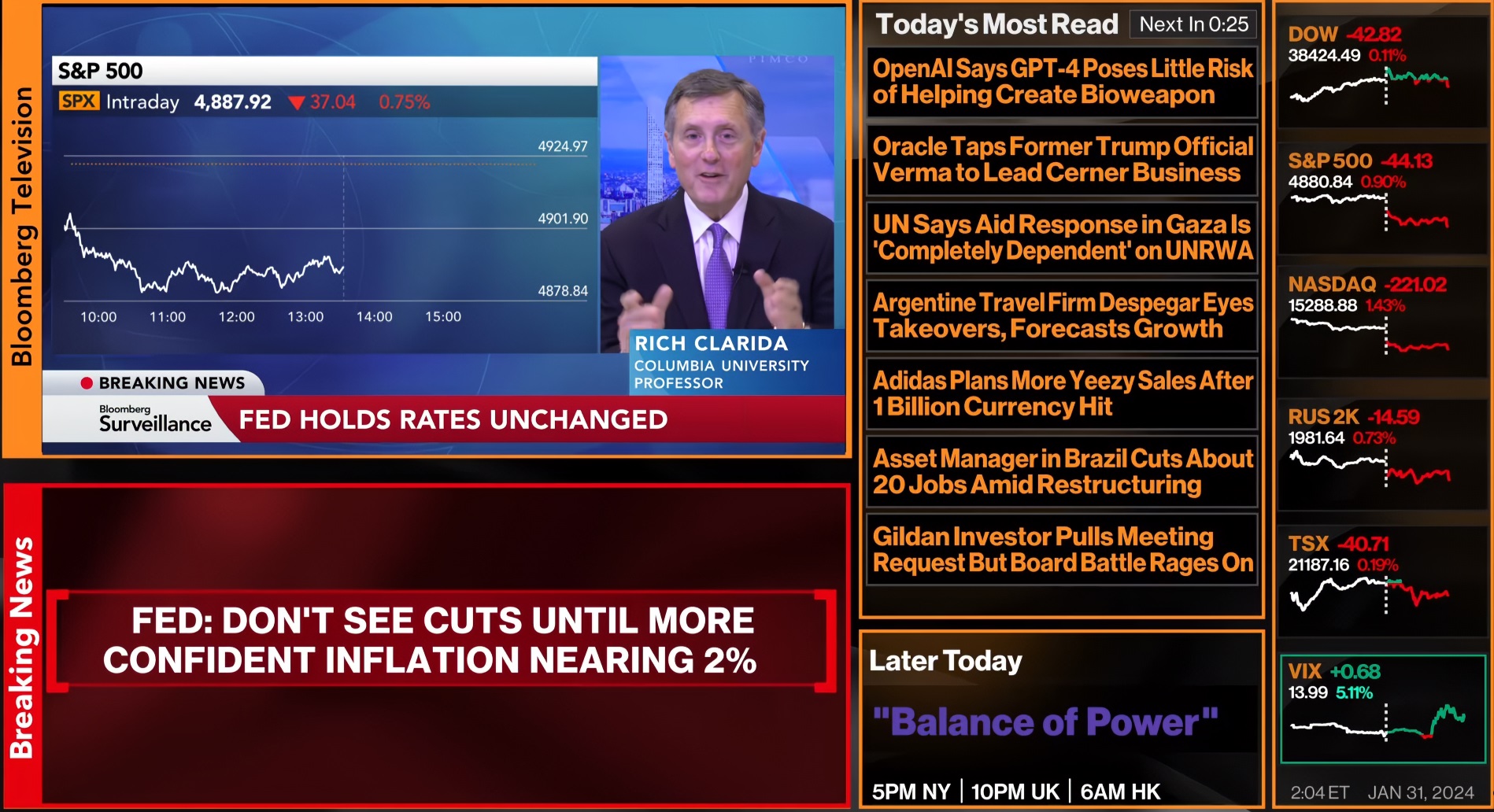

その後記者会見が始まったのだが、これがプレスリリース発表直後のBloombergのLive Newsだ。左下にBreaking Newsとして、「FRBはインフレ率が2%になることに確信が持てるようになるまでは利下げしない」と表示されている。またスライドの右端を見ると、米国株3指数は全てマイナスとなっていることもわかる。

更にこの後、パウエル議長は自ら記者会見の席上で「3月にFEDが利下げするとは考えないでください」と発言した。ただ面白いことに、パウエル議長の顔写真の右下に「US 10-YEAR YIELD」とあるが、株価が3指数揃って下落する中、実は長期金利も下落している。正直に言って、この意味が分からなかった。今回のFOMCで利下げが無いことは予想通りであり、そもそも3月でさえも無いだろうという見通しを持っていたが、それをパウエル議長自ら追認してくれた感じだ。ならば、3月の利下げを期待していた債券市場は、本来なら債券が売られて金利は上昇するべきなのではないだろうか。もし「よりタカ派」的だったというのなら、それこそ金利は上昇すべきなのではないだろうか。

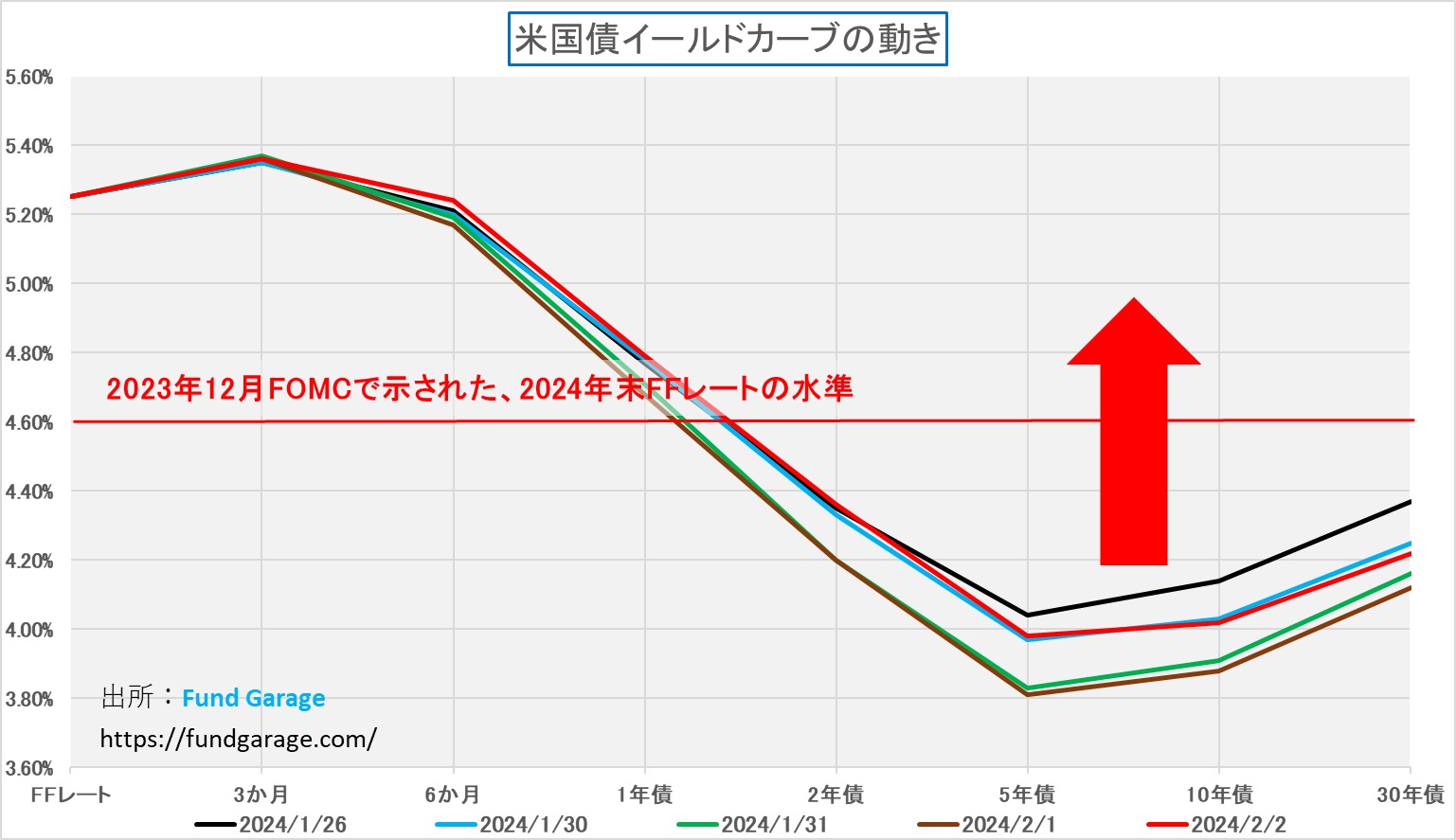

結局、この日はFOMCの結果発表(プレスリリース)、そしてその後のパウエル議長の記者会見を観ながら、金利は低下し、株価も下落した。下のイールドカーブで言うならば、先々週末26日の長期金利は黒い線で示した4.14%にあったのが、FOMC後の1月31日が緑の線で示したカーブで3.910%、そして2月1日が茶色で示したカーブで3.88%にまで低下している。ただ2月1日の株式市場では、この金利低下を吉と受け止めたのか、それとも前日決算内容の評価が分かれて一旦は売られたAMD(AMD)が買い戻され(前日も決算発表直後の時間外取引で叩き売られた程にはまったく売り込まれていなかった)たからか、まずSOX指数なども含めて株式市場は反転した。

市場が期待していたとする3月からの利下げ開始、更に付け加えれば3回以上の利下げ(年末のFFレートの着地が4.60%以下になる)が遠のいたというのに、金利が下がった理由は、正直今尚私にもわからない。

FOMC後の記者会見ではどんな質疑応答があったのか?

記者会見の冒頭、パウエル議長はスピーチの中で「FOMCでは、今回の引き締めサイクルで政策金利がピークを迎える可能性が高く、経済が予想通りに概ね推移すれば、年内のどこかの時点で政策抑制の縮小(つまり利下げ)に着手することが適切であると考えています。しかし、パンデミック以降、経済は多くの点でFOMCメンバーを驚かせており、2%のインフレ目標に向けた継続的な進展は保証されていません。経済の先行きは不透明であり、インフレリスクには引き続き高い注意を払っています。FOMCでは、適切な場合には、フェデラルファンド金利の誘導目標レンジをより長く維持する用意があります。労働市場の逼迫が緩和し、インフレの進展が続く中、雇用とインフレの目標達成に対するリスクは、より良いバランスに移行しつつある。政策抑制策の緩和が早すぎたり、やりすぎたりすると、これまで見てきたインフレの進展が逆転しかねず、最終的にはインフレ率を2%に戻すために、さらに引き締め的な政策が必要になる可能性があることは周知の事実です。同時に、政策抑制の緩和が遅すぎたり、小さすぎたりすると、経済活動や雇用が過度に弱体化する可能性があります。委員会は、フェデラルファンド金利の誘導目標レンジの調整を検討するにあたり、今後のデータ、今後の見通し、リスクバランスを慎重に評価します。委員会は、インフレ率が持続的に2%に向かって推移しているという確信が高まるまでは、目標レンジを引き下げることが適切ではないと予想しています。」と語った。

そして記者との質疑応答は、いつも通りNYタイムズの女性記者から始まった。曰く「明らかに、声明文や発言の中で、インフレ率が完全に低下しているという確信が持てない限り、金利を引き下げたくないとおっしゃっています。その自信を得るためには、今の時点で何を見る必要があるのですか?また、これらの決定を下す際には、最近の個人消費データの力強い伸びと、これまで見てきた堅調なインフレの進展をどのように比較検討していますか?」という。これに対し、パウエル議長の答えは「自信を得るためには何が必要か?、いや、自信はあると申し上げておきます。ただFOMCでは、インフレ率が持続的に2%まで低下しているという確信を深めたいと考えています。暗黙のうちに、私たちは自信を持っていますし、それは大きくなっていますが、もっと自信を持ちたいのです。何を見たいのか?といえば、もっと良いデータを見たいのです。より良いデータを求めているわけではありません。これまで見てきた良好なデータの継続を見ていますが、その良い例がインフレです。つまり、6カ月分の良好なインフレデータがあるのです。問題は、6カ月間の良好なインフレデータは、インフレ率が2%に下がる道筋を実際に歩んでいるという真のシグナルを送っているのかということです。それが問題です。そして、その答えは、さらにいくつかのデータ、つまり良いデータから得られるでしょう。6か月のデータが十分に低くないというわけではありません。そうです。問題は、持続的に2%まで引き下げるという自信を持って受け止められるかどうかです。」と答えた。

日銀の金融政策決定会合後の植田総裁の記者会見も同様だったが、メディアは常に単純な「If~、then~、else~」といった分かり易い答え、記事にし易い答えが欲しい。実際には日本のメディアの質問はもっと次元が低く、傍聴しながら「もう少し、経済の仕組みとか、市場のこととか勉強してから質問して欲しいなぁ」と思うこと仕切りで、同じ内容の質問を各社が入れ替わり立ち替わり問い質しているだけなのだが、一国の中央銀行の金融政策決定は、さすがにそれほど単純ではないと言うことだ。

Wall Street Journal誌の記者の質問も「過去2年間に急速に利上げを行ったのには、2つの理由があるように思われます。一つは、賃金価格スパイラルのリスクです。第2に、予想物価上昇率がアンカーされなくなるリスクです。今朝発表された第4四半期のECIレポートでは、民間部門の雇用者数の伸びが4%を下回るペースで推移していることが示されています。インフレ期待は、過去3年間のインフレ危機前の水準に非常に近い水準にあります。そして、この2つのテールリスクを大幅に断ち切ったようにも見え、また、本日ここで現在の政策も制限的な領域にあると判断したことを考えると、政策金利を5%以上に維持する正当な理由はどこにあるのでしょうか。今から 6 週間待つのと、3 か月後にこの 2 つのリスクを回避したことで、より多くのことを本当に学べるでしょうか?」といった感じで、「国民が~」とか、「市場が~」という内容ではない。

この質問に対してパウエル議長は「ですから、ご承知のとおり、委員会の参加者のほぼ全員が、金利を引き下げることが適切であると考えています。インフレ率は下がってきていると感じています。成長は力強い。労働市場は堅調です。私たちがやろうとしていることは、インフレ率が2%まで下がると確信できる場所を特定し、その後、制限的な水準を引き下げるプロセスを開始することです。ご存じのとおり、参加者の(ドットチャート上の)中央値は今年3回の利下げを書き留めています。しかし、このプロセスを安心して開始できるところにたどり着くには、インフレ率が実際に持続的に2%まで低下しているという確証が必要だと思います。」と答えている。

こうした流れだと、実は「あれ、利下げは間近なのか?」と期待をしても間違いではない。事実、市場は一旦は「3月利下げ開始?」と勇み足になりかける。だが、FOXニュースの記者が「何人かの地区連銀総裁から聞いたように、利下げが間近に迫っていると考えるのは少し時期尚早だと思いますか?そして、最初の利下げが始まった場合、それは利下げサイクルの始まりと解釈すべきでしょうか、それとも1回限りのものなのでしょうか?」と直球を放る。

これに対してパウエル議長は「本日の会議を踏まえて申し上げておきたいのは、3月をその時期と特定するに足る自信が3月頃にはないだろうと思います。結局のところ、それはデータに依存します。経済指標は、見通しとリスクのバランスに影響を与えます。そしてデータに基づいて決定を下します。3月のFOMCでは別の経済予測があり、その時メンバーがあらたなドットチャートなどを書くことになるかもしれません」といった答えをしている。つまり3月に利下げが始まると単純に考えては駄目だということ、すべてその時その時のFOMCが手に入れたデータ分析の結果によると答えている。この段階で株式市場の勇み足は一旦収まるが、不思議と債券市場では金利は低下し続けた。

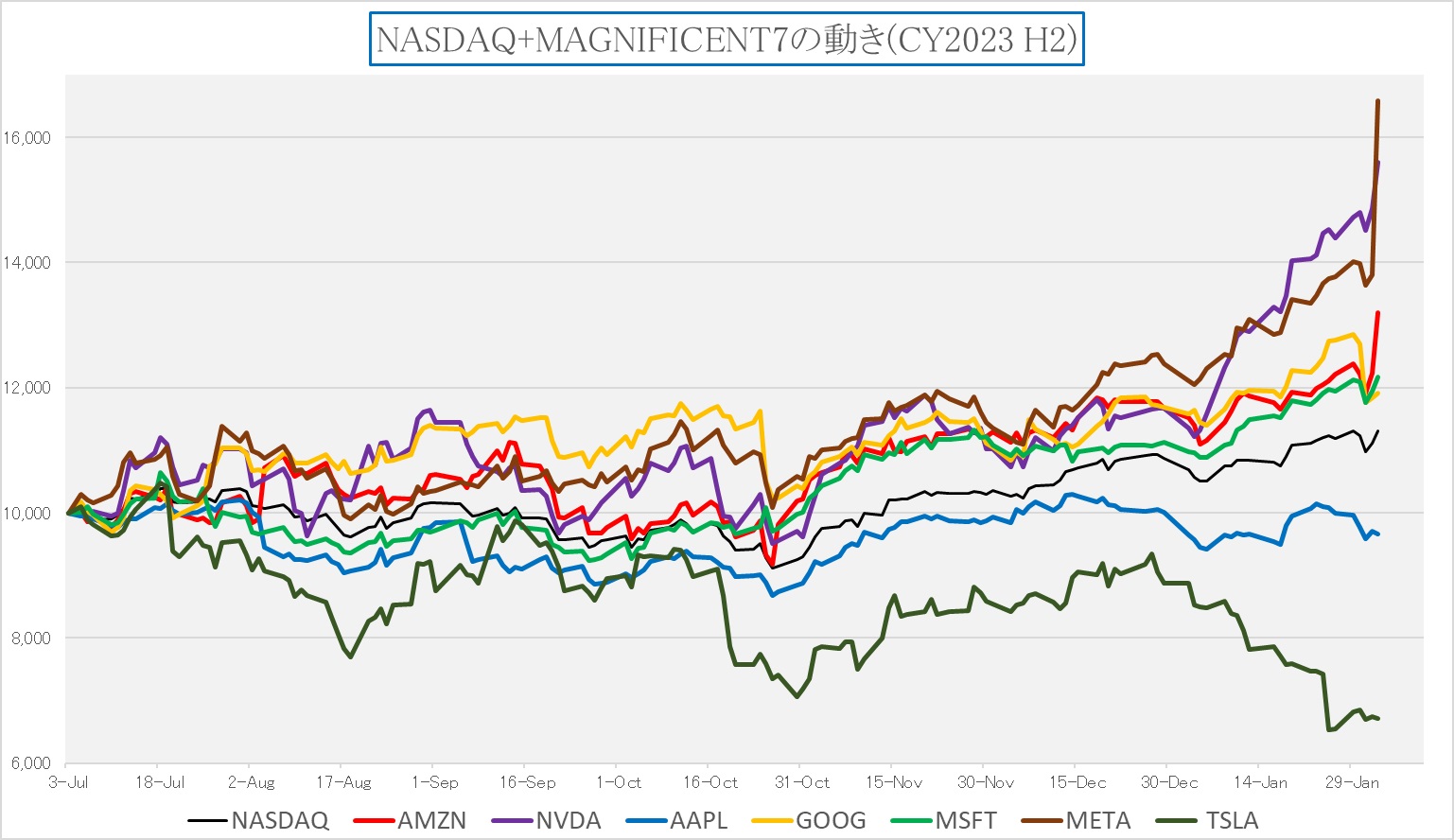

マグニフィセント7は新しく組み直すべき

今回の決算発表シーズンの中で、従来マグニフィセント7と単純に括られいた銘柄群は新たな括り、若しくは認識が必要な状態になったのは明らかだ。その端的な証明が下のチャート。CY2023の下半期(H2)の始まり7月3日を基準にその相対チャートを作っているが、足許で急激に別々の動きを示し始めたことがわかる。エヌビディア、メタプラットフォームズ、アマゾンドットコムは急激に上方乖離し、テスラは一向に下降トレンドから頭を上げない。そしてグーグルことアルファベットは鳴かず飛ばずといった感じだ。アップルが思った以上に動きが弱いのは、今回の決算発表を見てやや不思議に思う。

何れにしても、時価総額が大きく変動し、そのランキングも変わった。従来時価総額最大の企業はアップルだったが、マイクロソフトがその玉座を奪った。一方、アルファベットとアマゾンドットコムがランキングを入れ替えたのも興味深い。アルファベットはエヌビディアにさえ、既にロックオンされているとも言える。年初まで遡るとテスラとメタプラットフォームズの差は微々たる感じではあったが、足許では2倍近い時価総額の違いになった。そしてTSMCが7位に定着しそうな感じでもある。これらの変化から多くのことが言えるのだが、勝ち組の分かり易いキーワードは「生成AI」、その発展が分かり易くビジネスに組み込まれていること。アップルとグーグルがなぜコケているかといえば、決算発表のタイミングで明らかになったが、生成AIが上手くビジネスモデルの補助エンジンになっていることが見え難いこと。決して「なっていない」のではなく、あくまでも「見え難い」ことが投資家に好まれていない現状を説明している。

今回は次の「右肩上がりのビジネス・トレンド」の項で、決算発表で見えてきたこうした課題についても取り上げてみたい。

右肩上がりのビジネス・トレンド

米国企業CY2023第4四半期決算のポイント(その2)

先週発表された企業決算は今後の投資判断の上で重要な示唆を与えてくれた。特に印象的だったのは下の6社だ。

30日(火曜日)ゼネラルモーターズ(GM)、マイクロソフト(MSFT)、AMD(AMD)

1日(木曜日)アマゾン(AMZN)、アップル(AAPL)、メタプラットフォームズ(META)

30日のアルファベット(GOOG)も確認したが、投資家としての目線で評価すべき点があまり無かったというのが実感だ。

ゼネラルモーターズ(GM)の決算のポイント

今回のゼネラルモーターズ(GM)の決算内容には、今後、この自動車セクターに投資を検討する上での重要なインプリケーションがあった。それはGMが24年度の優先事項を列挙した際、リストの最初に挙げられたのが「ICE(内燃機関)ポートフォリオの機会を最大化すること」としたことだ。更に加えて、CEOのメアリー・バーラ氏は「当社の今後の計画には、当社のプラグインハイブリッド技術を北米の一部の車両に導入することが含まれています。」とした点だ。つまり、内燃機関であるエンジンを無くさないということ。これはトヨタ自動車の豊田章男会長が新年の東京オートサロンでスピーチされた内容と符合する。ただ決してGMも環境問題への意識を失ったわけではないことを示すために具体的にこう付け加えた。「はっきり言っておきますが、GMは2035年までに小型車からの排気ガス排出をゼロにすることに引き続き取り組んでいます。しかしそれまでの間は、国が充電設備の整備を続ける中で、戦略的セグメントにプラグインハイブリッド技術を導入することで、BEVの環境上の利点の一部がもたらされるでしょう」とも言った。プラグインハイブリッド技術で先行しているのはトヨタ自動車だ。それも断トツだが、この視点が現実的な解決策なのだろう。

更にメアリー・バーラCEOは、100億ドルの自社株買いと33%の大幅増配による2023年の120億ドルを含む、株主への現金還元の動きも強調した。その上で、2024 年の予測として、フリー キャッシュ フローが 80 億ドルから 100 億ドルになるとし、これは主にICE(内燃機関)事業から得られると予想していると説明した。更に、GMは現在約12億株、IPO後のピーク時には約16億株の発行済株式を10億株未満に減らすと予想している。これらを具体的に実現するための戦略として、ICE(内燃機関)の収益性が優先事項であることを明らかにし、反対に今年クルーズ(自動運転車)に費やす支出は2023年よりも約10億ドル少なくなるとしたことだ。

この決算発表を受けて、所謂「デトロイト・スリー」と呼ばれる、ゼネラルモーターズ(GM)は6.67%上昇し、ステランティス(STLA)は3.77%上昇し、フォード・モーター (F)は1.65%上昇した。興味深いのは、フェラーリ(RACE)、ホンダモーター(HMC)、トヨタ自動車(TM)もプラス圏だった一方、純粋な BEV (電気自動車)の NIO(NIO) △4.25%、フィスカー(FSR)△3.15%、XPeng(XPEV)△2.85%、ビンファスト(VFS) △2.15%、リビアン・オートモーティブ(RIVN)△1.09%とすべて下落した。ただテスラ(TSLA)は直近の下落もあり、唯一1.11%の上昇を示した。

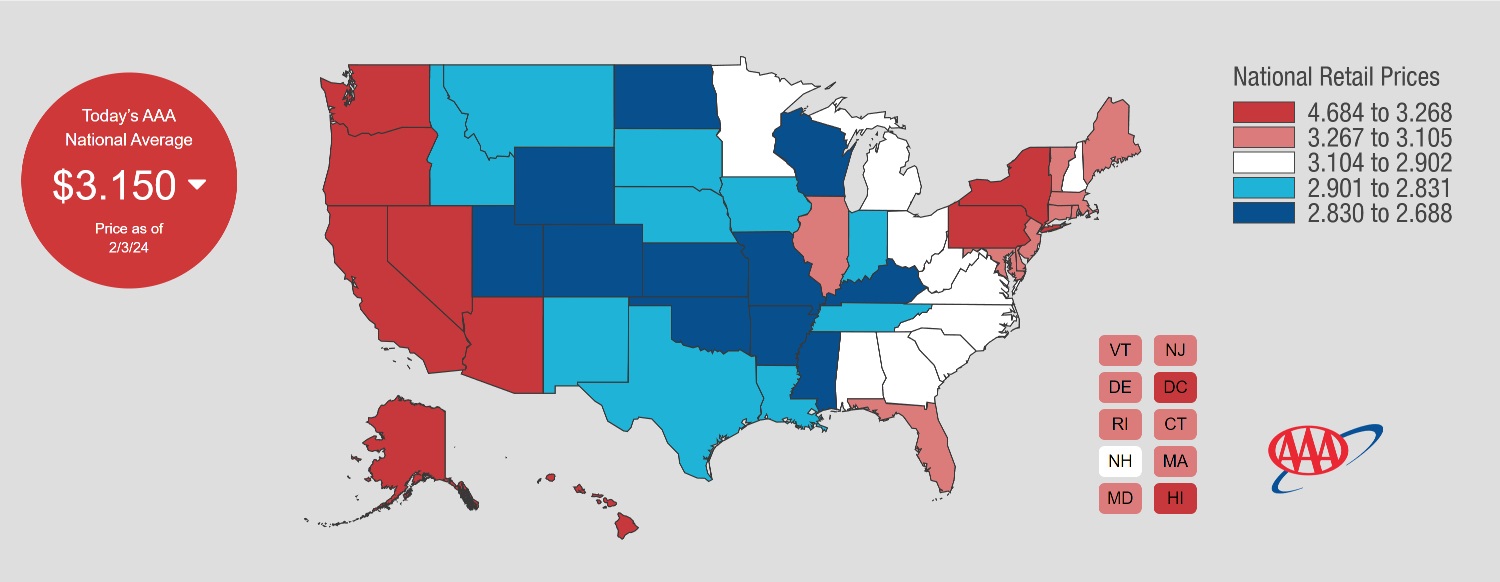

この辺りの流れは、昨秋に実際に米国を西海岸から東海岸まで移動した中で見聞きした内容とも完全に違和感なく符合する。参考までに、2月3日時点の全米のガソリン価格の州ごとの平均値のマップをお見せしよう。全体にガソリン価格が低下していることは第一の事実としてあり、また西海岸が相対的にガソリン価格が高いことがわかる。その理由は、西海岸沿いで扱われているガソリンは特別な環境対応をコストを掛けてしていること、そして製油所からの物流が不便なことが挙げられる。

アマゾンドットコム(AMZN)の決算

実は今回の決算シーズンの中で、最も個人的に痛快な気分を味わえたのがアマゾンドットコム(AMZN)だった。トヨタ自動車Loverとして、環境対応は「BEV(バッテリー電気自動車)こそすべて」とするような風潮には非常に憤懣やる方なかったので、その意味ではゼネラルモーターズ(GM)の決算も痛快だったのだが、同じようにアマゾンドットコム(AMZN)もアマゾンドットコムLover(1998年からシアトル本社にまで足を何度も運んでいる)として、同社がWall街の小賢しい批判に晒されながらも、創業以来の経営方針を貫いたことが、漸く業績伸長を思い切りドライブし始めたことがわかるからだ。

それは決算説明会の席上、最初にCEOのアンディ―・ジェシー氏が発したコメントからも明らかに伝わってくる。それは曰く「当社は財務指標において有意義な進歩を遂げてきましたが、最も喜ばしいことは、当社の事業全体で顧客エクスペリエンスが継続的に向上していることです。」というコメントだ。アマゾンはコロナ禍のパンデミックの中、四半期決算の損益変動に小煩いウォール街の批判を無視してフルフィルメントセンターの拡大、人員の大量採用などによって、生活インフラとしてのネット通販を支え、サービス向上に努めた、困難な中でのカスタマーエクスペリエンス向上に努めたが、その後約2年程度、肥大化したインフラをリストラクチャリングする為に苦労していた。また、AWSのクラウドサービスについても、クラウドの本質、すなわち「ITインフラ費用を固定費から変動費にすることが出来る」というメリットを顧客に提供するため、自ら顧客に利用実態に合わせた割安・最適なプランへの変更を提案するという、短期的には利益追求(少なくとも四半期決算毎に見るような)とは反対の結果になる経営を続けながら、文字通り良好なカスタマーエクスペリエンスを提供することに注力していた。

当然この間に、マイクロソフトのAzureや、アルファベットのグーグル・クラウドに追い上げられ、利益率が落ちる中で、ウォール街からは叩き続けられ、批判を浴び、株価も伸び悩んでいた。ただアマゾンドットコムの会社哲学は、カスタマーエクスペリエンスを向上させることで、顧客と長期的に良好なリレーションを築くことが本質にある。だからこそ、先に身を切ってでも顧客に良好なサービスを提供する。まさにAWSも生成AIブームの中で、顧客がコスト削減から一転し、コンピューティング・パワーの増強を求めるようになってきたことから、漸くその成果が出始め、収益も上向き、今回の決算は文句のつけようがないものとなった。

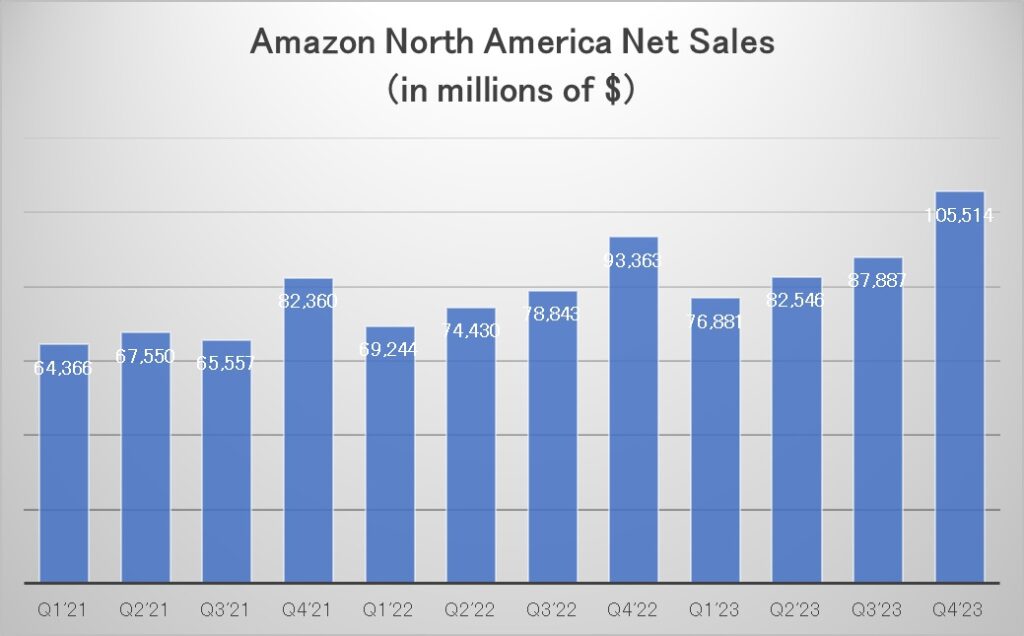

それでは以下5枚のチャートで、この間の業況変化を確認して貰おう。まずは下記のチャートだが、ネット通販の北米の四半期毎の売上推移。見て取れるのは、明らかに四半期毎にシーズナリティがあるが、そしてきちんと右肩上がりになっていること。

CY2021はコストの膨張とリストラ費用で営業利益は赤字となったが、物流網の構築方法に関わる基本的な考え方も新たなものに変更し、プライムサービスでの即日配達なども始めた上で、フルフィルメント・センターのロジックなども改良し続けた結果、急激な右肩上がりで営業利益が過去最高を更新するまで引き上げた。

下のチャートは、アマゾンドットコムのインターナショナルの営業利益推移。CY2022は世界景気のダウンターンにも苦しんだが、足許のドル高の影響を跳ね返して、トントンに近いところまで引き上げている。

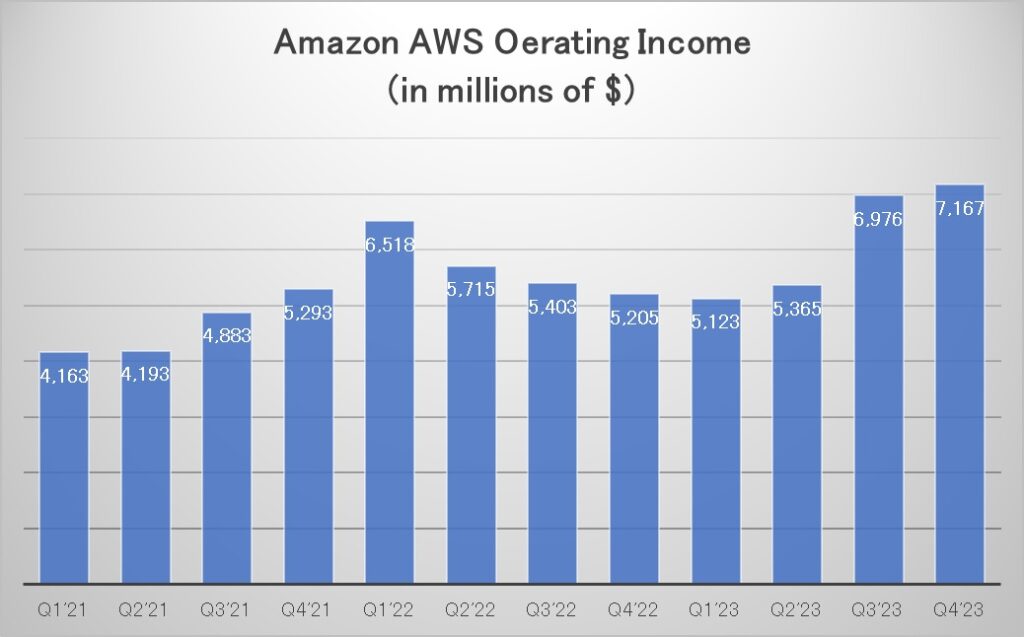

そしてこれがAWSの四半期毎の売上推移。「成長に陰りが・・・」とリサーチ不足から短絡的なコメントもよく聞かれたが、それでも売り上げは逓増していたのは事実。そして重要なポイントは、顧客数は裏側で順調に増大していたこと。

顧客数が増えて、生成AIの需要が拡大でコンピューティング・パワーに対するニーズが高まれば、当然にして利益も伸びる。それを証明して見せたのが下のチャート。

アンディ・ジェシーCEOのコメントから拾い読み

以下にアマゾンドットコムの決算説明会の中でアンディ・ジェシーCEOのコメントから、ポイントとなる部分を拾い上げたものを列挙するのでご覧頂きたい。

- 不確実な経済においては、顧客は自分の支出額に注意を払っています。ホリデー シーズンの幕開けは、ホリデー ショッピングを早めにスタートできるプライム会員限定のイベント、Prime Big Deal Days でした。これに続いて、ブラック フライデーとサイバー マンデーのホリデー ショッピング イベントが延長され、すべてのお客様が参加でき、最終的に当社史上最大のイベントとなりました。これらのイベントは、新規顧客やプライム会員の獲得にも役立ちました。

- この四半期を通じて、顧客は何百万件もの取引やクーポンを通じて、前年比約 70% 多い 100 億ドル近くを節約しました。お得なセールを提供することに加えて、配送速度の向上にも継続的に取り組んでいます。2023 年、Amazon は史上最速のスピードでプライム会員に配送し、米国で 40 億点以上、ヨーロッパで 20 億点以上を含む 70 億点以上の商品が同日または翌日に到着しました。

- 店舗事業と並んで、当社の広告の成長は引き続き好調であり、前年比 26% 増となっており、これは主にスポンサー付き広告によるものです。

- AWSの四半期の収益は、第 4 四半期は前年比 13% 増加しましたが、第 3 四半期は前年比 12% 増加しました。そして現在、年間収益ランレートは 1,000 億ドルに近づいています。これは、為替中立ベースで、私たちが知る限り他のどのクラウドプロバイダーよりも多くなっています。既存の顧客が長期にわたってより大きな契約を更新し、移行が増加しているため、当社の顧客パイプラインは引き続き強力です。

- セキュリティは重要であり、クラウド プロバイダー間の重要な差別化要因となります。これらのモデルのデータは、会社の最も機密性の高い重要な資産の一部です。AWS の優れたセキュリティ機能と他のプロバイダーと比較した実績により、AWS で長期的な Gen AI 作業を行うことを希望するお客様の勢いが引き続き見られます。

- 当社の製品と顧客データに基づいてトレーニングを受けた専門のショッピング アシスタントである Rufus を立ち上げました。Rufus を使用すると、顧客は「スピン・コントロールを向上させるために使用するのに最適なゴルフボールは何か」、或いは「寒い季節に最適なレイン・ジャケットはどれか」など、買い物の過程で質問をして、製品に関する重要事項や推奨事項についての思慮深い説明を得ることができます。

- 10 月にプロジェクト カイパーの商用化に向けた大きなマイルストーンを迎えました。これは、現在ブロードバンド接続が利用できない 4 億から 5 億の世帯にブロードバンド接続を提供することを目的とした低軌道衛星イニシアチブです。私たちは 2 つのエンドツーエンドのプロトタイプ衛星を宇宙に打ち上げ、すべての主要なシステムとサブシステムの検証に成功し、双方向ビデオ通話を行い、Ultra HD 4K で Prime Video 映画をストリーミングし、エンドツーエンドで Amazon で購入しました。

マイクロソフト(MSFT)の決算

マイクロソフト(MSFT)も素晴らしい決算を発表した。下記にSatya Nadella(サティア ナデラ)CEOのコメントから、重要な部分を抜粋したのでご紹介する。これはマイクロソフトのWebサイトのIR情報のところに行けば、誰でも手に入れることが出来るTranscriptからの引用だ。慣れないとTranscriptがあっても、そこから要点を把握するというのは難しいかも知れない。ただ、年に4回、お気に入りの企業については直接目を通すようにしていると、徐々にCEOのニュアンスや、他社・競合のCEOとのトーンの比較なども分かるようになると思う。(私自身はこんな事ばかり30年以上もしているのだから、当然と言えば当然なのですが・・・)

まずは前四半期のビジネス・ハイライトのスライドから。

- この四半期は Microsoft Cloud の継続的な好調に牽引され、売上高が 24% 増で 330 億ドルを超え、記録的な四半期となりました。私たちは、AI について語ることから、技術スタックのすべての層に AI を注入することで AI を大規模に適用することに移行し、新しい顧客を獲得し、新たなメリットと生産性の向上を促進しています。

そしてクラウドサービス、Azureについてのスライド。

- Azure は AI の優位性により、今四半期も再びシェアを獲得しました。Azure は、AMD や NVIDIA の最新製品や、独自開発の半導体 Azure Maia など、最も多様な AI アクセラレータの選択肢において、AI トレーニングと推論で最高のパフォーマンスを提供します。また、Azure AI を使用すると、LLM(大規模言語モデル)とSLM(小規模言語モデル)の両方を含む、基盤モデルとオープンソース モデルの最適な選択へのアクセスが提供され、すべてが Azure 上のインフラストラクチャ、データ、ツールと深く統合されます。現在、Azure AI の顧客は 53,000 社に達しており、その 3 分の 1 以上が過去 12 か月間で Azure を初めて使用した顧客です。

- Azure OpenAI Service に関しては大きな勢いがあります。この四半期では、GPT-4 Turbo、GPT-4 with Vision、DALL-E 3 などの OpenAI の最新モデルのサポートと微調整を追加しました。Moveworks、Perplexity、SymphonyAI などの AI ファーストのスタートアップ企業や、世界最大手の企業による利用が増加しています。現在、Ally Financial、Coca-Cola、Rockwell Automation など、Fortune 500 企業の半数以上が Azure OpenAI を使用しています。たとえば、ウォルマートは今月の CES で、Azure OpenAI サービスと独自のデータとモデルを使用して、50,000 人を超える従業員の働き方を合理化し、数百万の顧客の買い物方法を変革している方法を共有しました。

そして身近なオフィスソフトなどなど、Productivity and Business Processのスライド。

- AI が仕事の変革において果たす役割は、ますます多くの証拠によって明らかになっています。当社独自の調査および外部調査では、特定の作業タスクに生成 AI を使用すると、生産性が 70% も向上することが示されています。また、初期の Copilot for Microsoft 365 ユーザーは全体的に、検索、書き込み、要約などの一連のタスクにおいて 29% 高速でした。2 か月が経ち、電通、ホンダ、ファイザーなどの企業がすべて Copilot を従業員に導入しており、E3 スイートや E5 スイートよりも早く導入されています。そして、あらゆる規模の組織に利用可能性を拡大しています。

- Windows について説明します。2024 年には、AI がすべての PC の主要な部分になるでしょう。ニューラル プロセッシング ユニットを内蔵した Windows PC が CES の中心となり、新しい AI エクスペリエンスを実現し、回答の検索やメールの要約からパフォーマンスとバッテリー効率の最適化まで、PC での作業をより簡単かつ迅速に行えるようになりました。

- 1週間半前に私たちが報告した企業システムに対する国家攻撃を含む最近のセキュリティ攻撃は、組織がサイバー脅威から身を守るためにさらに迅速に行動する緊急の必要性を浮き彫りにしました。

マイクロソフトにとって、AI、取り分け生成AIのChatGPTの存在は大きい。何故なら、それがこのProductivity and Business Processに絡んで分かり易いからだ。今ではウォール街でも「ChatGPT=Microsoft=Copilot for Microsoft 365」といった連想は普通のものとなったのだから。

アドバンスド・マイクロ・デバイス(AMD)の決算

アドバンスド・マイクロ・デバイス(AMD)の決算に対する初期反応は、はっきり言って最悪だった。ただその大きな理由のひとつは、AMDが今までは常に2番手銘柄だったことに由来するだろう。つまりCPUの一番はインテル(INTC)、GPUの一番はエヌビディア(NVDA)だったが故、その成果をどこでどう評価していいのか見失う人も多いからだと思われる。確かに今でもAI分野におけるGPUという切り口ではエヌビディアよりも「上」にあると評価するのは難しいかも知れない。ただ世の中全般に刷り込まれた感覚とは異なり、恐らく、CPUに関しての評価は既にアドバンスド・マイクロ・デバイスことAMDの方が上だ。そして更に言えば、どっちの切り口で評価したら良いのか悩ましいというのあるだろう。下のスライドは、AMDの所謂セグメント別の製品とそのハイライトだが、普通の人が観たら、どの半導体が何をする半導体なのかなど、分からないのが当然だからだ。(※パソコンをずっと自作してきた経験は、こんなところでも生かされている。パッケージの変遷を身をもって覗き、体験してきたからだ)

それではAMDに関しても、下記にリサスーCEOの決算説明会での要点を抜粋したものをご紹介しておこう。

- Instinct AI アクセラレータの増加と、クラウド、エンタープライズ、AI の顧客全体にわたる EPYC サーバー CPU に対する旺盛な需要に牽引されて、第 4 四半期に記録的なデータセンター部門の年間収益と堅調な売上高と収益の成長を実現しました。データセンター部門の収益は前年同期比38%増、前四半期比43%増の23億ドルとなり、過去最高を記録しました。当社のデータセンター製品の売上が年間を通じて加速したため、サーバー CPU とデータセンター GPU の売上はいずれも四半期および年間収益記録を樹立しました。

- データセンター GPU ビジネスは、AI 顧客との MI300X の加速により、当四半期に大幅に加速し、収益は当社の予想を 4 億ドル上回りました。クラウドでは、Microsoft、Oracle、Meta、その他の大規模なクラウド顧客と Instinct GPU の導入に関して緊密に連携し、内部 AI ワークロードと外部サービスの両方を強化しています。Microsoft が運用環境で MI300X 上で GPT-4 を迅速に導入し、MI300X の発売に合わせて新しい MI300 インスタンスの Azure プライベート プレビューを展開できたことを非常にうれしく思います。

- AI PC における当社のリーダーシップをさらに高めるために、当社は今月初めに、AI エンジンを統合した業界初のデスクトップ CPU である Ryzen 8000 G シリーズ プロセッサを発売しました。

- AI は一世代に一度の変革であり、データセンターから始まり、PC や複数の組み込み市場にまで拡大し、コンピューティング市場のほぼすべての部分を再形成するものであると私たちは考えています。データセンターでは、2024 年が複数年にわたる AI 導入サイクルの始まりとなり、データセンター AI アクセラレータの市場は 2027 年に約 4,000 億ドルに成長すると見ています。顧客による当社の Instinct GPU の導入は加速し続けており、現在 MI300 が最速を目指しています。当社は、これまでのどの製品よりも収益が増加しており、多世代の Instinct GPU ロードマップとオープンソース ROCm ソフトウェア戦略の強みに基づいて、今後数年間で大きなシェアを獲得できる位置にあります。

アップル(AAPL)の決算を読み解く

アップル(AAPL)も今回の決算内容を市場が好感しなかった(出来なかった?)企業のひとつだが、恐らくそれは「Windows信仰」が強い世代によるアップルに対する理解(先入観)のひとつの賜物かも知れない。アップルの強みのひとつはデバイス、ソフトウェア、サービスが互いに深く統合され、一貫したユーザー体験を提供することに焦点を当てた所謂「Appleエコシステム」があることだ。すなわち、iPhone、iPad、MacBook、Apple Watchなど、これらのデバイスは同じデザイン哲学と使いやすさを持ち、ユーザーに親しみやすい体験を提供するからだ。例えば、iPhoneのユーザーはiPadのインターフェースにも簡単に慣れることが出来る。またApple製品は、他のブランドのデバイスと比較して、製品同士が簡単に接続出来ることが特徴でもある。例えば、AirDropを使うと、Appleデバイス間でファイルを簡単かつ迅速に共有でき、また、iCloudストレージはiPhoneとMacBookの両方にアクセス可能で、Apple IDを使用してすべてのデバイスとデジタルアカウントを管理出来るといった具合だ。

その一方で、時代が「AI、AI」となる中で、アップルのAI関連技術についてが見え難い。今回の決算発表の席上で、ティムクックCEOが「私たちは革新的なイノベーションにひるまずに専念し、ユーザーの生活を豊かにするためにテクノロジーを限界まで押し上げることに注力しているのです。私たちは将来を見据えて、未来を形作るこれらのテクノロジーやその他のテクノロジーへの投資を継続していきます。これには、私たちが膨大な時間と労力を費やし続けている人工知能も含まれており、この分野で私たちが現在進めている取り組みの詳細を今年後半に共有できることを楽しみにしています。」と言っても、アナリストから「詳細を教えて」と問われるほど。だがティムクックCEOの答えは「生成 AI に関しては、社内で多くの作業が進行中です。私たちが信じられないほど興奮していることがいくつかあり、それについては今年後半にお話しする予定です」とサラリとかわしてにべもない。

ただ実際にアップルのニューラルエンジンは確かにかなり進んでいる。手ブレするスマホで、花火大会で打ち上がる花火の前でポートレート撮影をした時、今のiPhoneがどんな素晴らしい映像を提供するかを考えてみて欲しい。また素晴らしくきれいな4K映像のYouTubeの動画が、iPhoneひとつで撮影されている場合が多いのはあまり知られていない。だがそれこそがAIのお陰なのだ。

アップルの決算説明会、ティムクックCEOは冒頭「Apple は 12 月四半期の収益が 1,196 億ドルであると報告します。これは、四半期が 1 週間少ないにもかかわらず、前年比 2% 増加です。EPS は 2.18 ドルで、前年比 16% 増加し、過去最高を記録しました。当社は、ヨーロッパとその他のアジア太平洋地域での史上最高記録を含む、20 以上の国と地域で収益記録を達成しました。また、マレーシア、メキシコ、フィリピン、ポーランド、トルコでは過去最高を更新し、インド、インドネシア、サウジアラビア、チリでは12月四半期の記録を更新するなど、多くの新興国市場でも引き続き力強い2桁成長を記録しています。」と始めた。

また「明日から、これまでで最も先進的なパーソナル電子機器である Apple Vision Pro が米国の顧客向けに Apple Store で購入可能になり、今年後半には他の国にも拡大されます」と誇らしげに続けた。更に「Apple Vision Pro は、数十年にわたる Apple のイノベーションに基づいて構築された革新的なデバイスであり、他のデバイスよりも何年も先を行っています。 Apple Vision Pro には、画期的な新しい入力システムと何千ものイノベーションが組み込まれており、他のデバイスでは不可能な素晴らしいエクスペリエンスをユーザーと開発者にもたらします。」とも。

恐らくこれらが「Appleエコシステム」の中で、どのように使われるのか、或いはエンタープライズでどう利用されるかが今後注目を集めるだろう。CEOによれば「多くの企業顧客が Apple 製品を活用して生産性を向上させ、イノベーションを推進しているのを引き続き目にしています。 Target は最近、数千台の Mac を導入した既存の環境に最新の M3 MacBook Pro を追加し、さまざまな部門の従業員が最高の仕事をできるようにしました。新興市場では、インドに本社を置く大手テクノロジー企業である Zoho が、15,000 名を超える世界中の従業員にデバイスの選択肢を提供しており、従業員の 80% が仕事で iPhone を使用しており、その 3 分の 2 近くが主要コンピュータとして Mac を選択しています。」と前振りをした上で、「Apple Vision Pro の今後の発売により、エンタープライズ業界では大きな盛り上がりが見られます。 Walmart、Nike、Vanguard、Stryker、Bloomberg、SAP など、多くの業界の大手組織が、顧客や従業員に革新的な空間コンピューティング体験を提供するための新しいプラットフォームとして Apple Vision Pro の活用と投資を開始しています。日常の生産性から共同製品設計、没入型トレーニングに至るまで、当社の企業顧客が今後数か月、数年で素晴らしいものを生み出すのが待ちきれません。」と続けた。

iPhone15の中国での販売が諸事情により低迷していることに悲観するアナリストが多いのも知っているが、Apple Vision Pro以外のエコシステムに既にドップリハマっている身として、それはちょっとしたかすり傷程度にしか思えない。CEOはこうも語っていた。曰く「2020 年の Apple シリコンの導入以来、私たちは人工知能と機械学習のための優れたニューラル エンジンとともに、比類のないパフォーマンスとパワーをユーザーに提供できることを誇りに思っています。」と。アップルのAI技術を市場が評価する時、単なる「プレミアム・スマホ屋」ではないアップルの真の姿に市場が気がつくだろうと正直思ったりもした。

メタプラットフォームズ(META)の決算

昨年9月のシリコンバレー訪問のご報告の一環でお伝えした「META CONNECT」(下の写真)をご記憶だろうか。実は何のことは無い、あの時にザッカーバーグCEOが口にしていたことが実現されてきているだけに過ぎないのだが、メタプラットフォームズ(META)の決算は市場に凄まじいポジティブ・サプライズを与えた。マグニフィセント7の上から6番目、すなわち全米第6位の時価総額を誇る会社の株価を、更に一日で+20.32%も上昇させ、時価総額を更に約30兆円も増加させたのだから、その凄まじさの度合いは推して知るべしだ。

ただザッカーバーグCEOのプレゼンテーションを聞いた何割の市場関係者が、その意味を本当に理解したのかという点について、正直なところで疑問が無い訳ではない。実はザッカーバーグCEOの根っからの天才肌のプレゼンテーションは、敢えて言えば「素人には全く理解不能」だろうと思われるからだ。逆にあれがきっちりと理解出来るのならば、株式市場の値動きはもう少し秩序だったものになるかも知れない。だからこそ、その実績が決算数値としてリアルに示された時、市場には「ポジティブ・サプライズ」として受け止められた。

例えば決算説明の冒頭、ザッカーバーグCEOは「2023 年は、メタをより強力なテクノロジー企業にすることと、AI とメタバースに関する野心的な長期ビジョンを実現するための安定性をもたらすためにビジネスを改善することに重点を置いた効率化の年でした。Threads、Ray-Ban Meta スマート グラス、Quest 3 の複合現実など、数多くのエキサイティングな新製品を出荷しました。そしてもちろん、将来の多くの製品の基盤となる世界クラスの AI への取り組みを確立しました。」と切り出した。どうだろう、果たしてメタプラットフォームズ(META)をテクノロジー企業と捉えること、単なる「SNS屋」とは違うと理解している市場関係者がどの程度いるだろうか。これはある意味では、「アップルをエコシステムで捉える」というのと似ているのかも知れない。

そしてこう続ける「・・・・ひとつは世界クラスのコンピューティング インフラストラクチャです。今年末までに約 350,000 個の H100 があり、他の GPU を含めると、約 600,000 個の H100 相当のコンピューティング能力になるだろうと共有しました。将来のモデルのトレーニングと運用にはさらに多くのコンピューティングが必要になると考えられます。これが正確にどれくらいになるかについてはまだ明確な予想はできませんが、最先端の大規模言語モデルが毎年約 10 倍のコンピューティング量でトレーニングされる傾向があります。トレーニング クラスターはインフラストラクチャ全体の一部にすぎず、残りの部分は明らかにそれほど急速に成長していません。しかし、全体として、私たちはここで勝つために戦っており、この分野への積極的な投資を継続すると期待しています。」という。Facebook、Instagram、Threads、ReelそしてWhatsAppなどを利用するだけなら、これほどのコンピューティング能力をなぜ必要とするのか、疑問に思う方が当然だろう。ただそれでも、メタプラットフォームズは「AI とメタバースに関する野心的な長期ビジョンを有する強力なテクノロジー企業」だということだ。

更にザッカーバーグCEOは続ける「現在、長期ビジョンには 2 つの主要な部分があり、AI に加えて、もう 1 つの部分はメタバースです。私たちは長い間、AI とメタバースの両方に多額の投資を行ってきましたが、今後も投資を続けるつもりです。最近、AI に関する質問が多く寄せられていますが、この分野は非常に急速に進んでいます。しかし、私は依然として、この次世代の AR、VR、MR コンピューティング プラットフォームが、将来のソーシャル エクスペリエンスや他のほぼすべてのカテゴリーのエクスペリエンスの基盤となるリアルな臨場感を提供すると期待しています。」という。そのメタバースへのインターフェースとしてQuest3とQuest2があるが、ザッカーバーグCEOは「Quest 3 と Quest 2 は両方とも良好なパフォーマンスを示しており、Quest アプリが実際にクリスマスの日に App Store で最もダウンロードされたアプリであることがわかりました。Ray-Ban Meta スマート グラスも、売上とエンゲージメントの両方で非常に好調なスタートを切りました。私たちのパートナーである EssilorLuxottica は、需要が高いため、すでに私たち双方の予想を上回る生産を計画しています。」と言った。

正直に本音で吐露すれば、私もかなり理解出来ていない。勿論、メタプラットフォームズが提供するFacebook、Instagram、Threads、ReelそしてWhatsAppなどのサービスは、後ろになるほど利用率は落ちるといえど、FacebookはFund Garageの公式ページでも利用するほどに使っているし、Quest2も購入してその没入感には興奮している一人だ。その上で、ザッカーバーグCEOが何を考えて、何処を目指しているのかを正確に理解することは、マグニフィセント7の中で最も出来ていない。ただ、「META CONNECT」に参加した時から何かあるとは感じていた。また今回明らかになったのは、エヌビディアとAMDのGPUの大口顧客はこのメタプラットフォームズとマイクロソフトであるということ。そうした業界動向を理解するためにも引き続きウォッチする企業としたい。

そのメタプラットフォームズ、CEOによれば「本日、当社は自社株買戻し承認額を 500 億ドル増額することを発表しました。今年は、AI インフラストラクチャの能力にもさらに投資しています。また、当社の野心的な将来を見据えた計画の多くは十分なコンピューティング能力に依存しているため、これは今後数年間でより積極的に投資する分野になると予想されます。社は積極的な自社株買いプログラムを維持する予定ですが、四半期ごとの取締役会の承認を条件として定期配当を通じて資本の一部を還元することで、今後のアプローチを少しずつ進化させています。」という。これはメタプラットフォームズのビジネスの本質を理解出来ていなくても、市場には単純に朗報であることは間違いない。だからこそ、ビッグ・ポジティブ・サプライズだったのだから。

まとめ

今週はのんびりしよう

FOMCも、週末の雇用統計も色褪せるほどに、先週は個別企業の決算発表に興奮する一週間となった。そしてとても楽しい一週間だった。今週は6日に発表されるトヨタ自動車の決算発表には注目したいが、全般的には一旦与えられた情報を多くの運用機関も咀嚼するタイミングとなるだろう。まずは今回、それこそ怒涛の如くに情報を取り込んだ。ここからがファンドマネージャーの次の重要な作業となるが、たとえば上段で自供したように「よく理解出来ない」と思ったメタプラットフォームズの動向などを充分理解するまで掘り下げてみるのがひとつ。「よく理解出来ない」と開き直って胸を張っていては、恐らく、次の段階で、他のテクノロジー関連企業も理解出来無くなることは必定だからだ。これは普通に今まで何度も繰り返してきたことでしかない。そしてその上で、再度業界動向を整理し直し、自身で描いているビッグピクチャーを校正する感じとしてみたい。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】インフレの構造/ 金融緩和は解除すべきか?【元銀行員VTuber】」となります。今回は中央銀行が金融政策を決定していく上で重要とする着眼点など、とても分かり易く噛み砕いて説明しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全44本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。