悲観論があってこそ上昇する株価

S&P500は5,000pts、日経平均は37,000円、これってバブル?

先週の米国株市場ではS&P500が5,000pts越えを達成し新高値を更新する一方で、日本市場でも日経平均株価がザラ場で一時37,000円台を超えるなど、実に華々しい状況が続いた。ただ、下に掲示した日米各株価指数の週間騰落率と、年初来通算騰落率を見て頂けば一目瞭然だが、個々の株価指数毎の動きにはかなり相違がある。逆に言えば、見ている株価指数によってパフォーマンスも相当違う筈だと言うこと。先週はNASDAQを見ている人や、もっと言えば、フィラデルフィア半導体指数ことSOX指数をベンチマークとするような運用を目指している人には、より良好なパフォーマンスが提供された筈だと思われる。何せSOX指数の週間騰落率は対前週末比で+5.32%、年初来で9.38%にもなるからだ。一方で、NYダウについては、同じ米国株とは思えないほどにもたついている。一週間の騰落率が0.04%とは、殆ど動いていないのに等しい。またNYダウが38,000ドルを超えた1月22日頃からは僅かに1.76%しか上昇していない。その一番の理由は、金利上昇だ。大型ハイテク株は決算発表で好業績が発表されるにつれ大幅高になる一方で、先週は一週間で長期金利が0.16%の上昇となったからだ。一般的な世間認識したがえば、金利上昇がグロース銘柄を直撃しそうだが、その懸念をも吹き飛ばすような業績が発表される続けている。その一方で、長期金利上昇などがアメリカの商業用不動産の信用リスクを表面化させたり、その煽りでNYCB(ニューヨーク・コミュニティー・バンコープ)が、商業用不動産(CRE)融資の不良債権化により最終赤字を計上したり、この時点でやや信用リスク問題が燻り始め、これらがNYダウの足を引っ張っている。実際、イエレン米財務長官が下院金融サービス委員会での公聴会などで、「複数の要因によって『商業用不動産の所有者には強い圧力がかかるだろう』」と指摘、具体的には金利上昇や新型コロナウイルス禍をきっかけにした働き方の変化(リモート・ワーク)に伴う空室率の上昇、さらに今年返済期限を迎える多くの商業用不動産ローンを挙げたりしている。ただ「商業用不動産が銀行のシステミックリスクに至るとは思わない」とも発言している。

その一方で、5日(月)の取引時間後に決算を発表したPalantir Technologies(PLTR)の決算や、7日(水)の取引時間後に決算を発表したArm Holdings(ARM)の決算が、AIに対する需要やAI周りの半導体の需要の力強さを追認・後押しした(詳細は後述「右肩上がりのビジネス・トレンド」へ)かたちになり、エヌビディア(NVDA)の株価などまでが決算発表(21日)を待たずに飛び跳ねた。Arm Holdings(ARM)の株価上昇は、その株式の90%を保有するソフトバンク・グループ(9984)の株価上昇をもたらし、その翌日には同社自身の決算発表内容と相俟って、株価は7日終値の6,618円から9日のザラ場中に8,301円まで急騰するような場面もあった。週末の終値は7,991円と7日の終値に対して+20.75%もの上昇となった。要は株価の基本である企業業績がマクロの話とは関係なく、明確に収益の伸びを示したからだ。

こうした要因で、日経平均株価に寄与度の大きい、ソフトバンクグループ(9984)、東京エレクトロン(8035)、ニトリHD(9843)、フジクラ(5803)、ダイキン(6367)、ルネサス(6723)、スクリーンHD(7735)などが9日の日経平均を押し上げている。ただその一方で、真に素晴らしい決算を発表したトヨタ自動車(7203)の株価は約11%もの上昇となったが、値嵩株では無いことから日経平均株価の上昇には殆ど寄与していない。週を通じて安値から+327円(+10.91%)上昇しても、対日経平均では「327円÷日経平均除数30.02932509≒10.89円」しか影響を与えていないのだ。考えてみて欲しいのだが、日本で時価総額がずば抜けて最大の企業が、その素晴らしい好決算が故に株価が1割強も上昇しても、現在37,000円前後にある日経平均を0.0294%しか持ち上げることが出来ないということの意味をだ。因みに株価が先週トヨタ自動車の約半分弱の上昇率に相当する約4.9%の上昇となったレーザーテック(6920)の値上がり幅は1,870円になるので、日経平均除数で割ると約62.3円となり、トヨタ自動車の約6倍弱も日経平均株価の上昇に寄与したことになる。一方で、流石に時価総額最大企業の時価が約1割超も増加すれば、時価総額加重平均で計算されるTOPIXに対しては0.5%程度の上昇寄与度となっている。つまり、TOPIXの上昇0.72%の7割程度はトヨタ自動車1社の時価総額上昇分によると言うこと。株価指数の歪さの問題は今に始まったことでは無いが、少なくとも採用銘柄が1989年12月当時とは様変わりしていて、このような計算方法で提供されている株価指数の水準が34年ぶりの高値と言われても、本質的にはその議論に何の意味も無いことは明らかだ。

一方で、S&P500、NASDAQ、SOX指数、TOPIXといった「時価総額加重平均」で計算される株価指数は、その算出対象となる企業群の株価によって算出される企業時価総額が、算出の起点となっている時点からどの程度増えたのか、或いは減ったのかを示すものなので、当然にして時価総額が大きな企業の株価ほど、その株価指数への影響・貢献度合いは高くなる。それが時価総額加重平均というものなのだから当然。従って、巷間よく議論されている「米国株の株価指数はマグニフィセント7などの一部の大型銘柄だけが引き上げているので・・・」という話は、そもそも論として「そういう作りの株価指数なので」という、至極当然のことを殊更とやかく言っているのに過ぎない。最近流行りの投資教育などで、本来すべきことだと思うことは、各株価指数の算出方法を教え、その上で、各株価指数が教えてくれることは何なのかを理解して貰うことだ。そうしたあるべきことが為されていないからこそ、「オルカンが良いのか、S&P500が良いのか」といった議論が白熱する。まずは指数の計算方法から説明し、それが何を意味するのかを解きほぐしてからでなければ、簡単にどっちが良いかなんて言えるわけがない。株価指数とは突き詰めて考えれば、実はこれ以上でも、これ以下でもないのだから、賢明な投資家になるには、まずはそのインデックスの計算方法を正確に知ることが重要だろう。

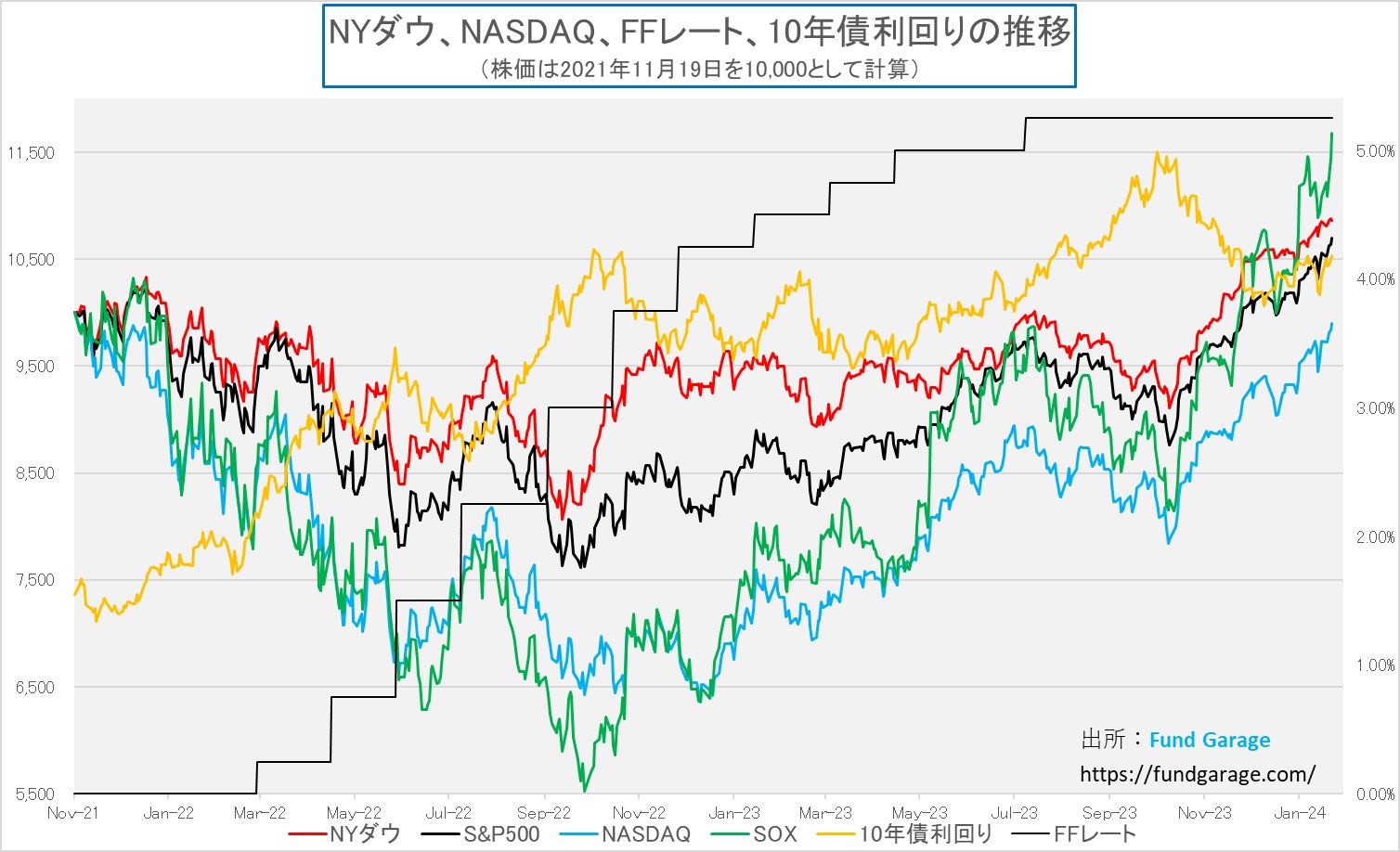

そこで下のチャートの登場となる。これはいつもの通り、米国株の主要株価3指数にSOX指数を加え、そしてNASDAQが史上最高値をつけた「2021年11月19日」を起点として10,000ptsに換算し直し、その後の推移について、それぞれ色を変えて示したもの。そして更に黄色の線で10年債利回り、黒い線でFFレートの推移を右軸に数値をとって示している。

このチャートを見て貰えば一目瞭然なのだが、実は先週末時点において、NASDAQは2021年11月19日につけた史上最高値16,057.44を未だに更新出来ていない。先週末の終値は15,990.66だ。勿論、間もなく新高値を更新するとは思うが、これだけ活況を呈し、AI関連銘柄、半導体関連銘柄と言われるもの、それこそがNASDAQを最も象徴しているかの銘柄の株価が上位に集中して上昇しているといっても、2年3か月前につけた高値を未だに更新出来ていない。寧ろ、そうしたテック銘柄がその影響を半減させているS&P500や、そもそも指数の計算ロジックが根本的にことなるNYダウの方が、史上最高値を更新している。参考までに、2021年11月19日を10,000として再計算した場合、先週末2024年2月9日現在のNYダウは10,862.23、S&P500は10,699.56、NASDAQは9,902.036そしてSOX指数が11,675.04となっている。つまり、+8.62%、+7.00%、△2.04%そして+16.75%ということだ。

確かに株価が急騰しているように感じられると、「最高値で売り抜けたい」と思う投資家や、或いは将来株価が下落に転じた時に「私はあの頃から慎重論を言っていました」と慎重派のコメンテーターと言われたい市場関係者、更には、人間の悲観バイアスに訴え掛けて部数や視聴率を稼ぎたいメディアなどは「バブル」とか、「バブってる」とか、或いは「バブル期の高値」といった当時を想起させるような単語を好んで連発するようになる。そもそも「バブル」という言葉の定義さえ曖昧で、「●日間に、●●%急騰した場合」といった基準は無く、それぞれの感性でしかない。

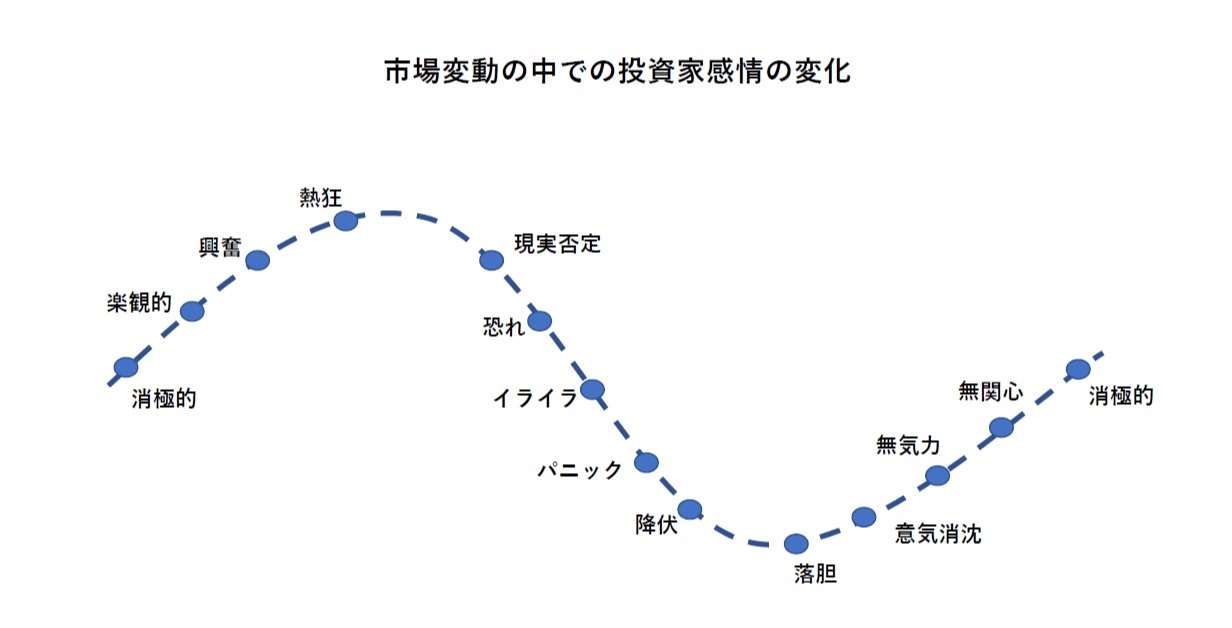

ただ1988年から市場に携わり、その後に「バブル」と言われた時期を数度以上経験してきた身としてはっきりと断言出来るのは、「バブル」と悲観的なことを言う人達がたくさんいる間は、仮にそれが「のちの時代」にバブルと称されることになったとしても、当分株価は上昇する。逆に全員が諸手をあげて「株価は上昇する」と強気になった時、その段階で株価の上昇は止まる。何故なら、弱気の人が居なくなった時、市場に「売り物」がなくなり「買い上がる」方法が無くなるからだ。売り物が無いのに、全員が買いたいと思っても、「オファー・ビット」が出会わない、すなわち売買が成立しなくなるからだ。過去にもお見せした「賢人の行動経済学」のイメージ図だが、誰もが「熱狂」の段階に入ると相場は終わり、誰もが「降伏」から「落胆」の段階になると、株価は自ずと反転することを示している。米国の格言で「靴磨きが株の話をし始めたら全部売れ」というのは、この「熱狂」の段階への戒めだ。今はまだ、楽観的と消極的の間位に位置する気がしている。

利下げ期待が肩透かしに会えば金利上昇は当然だろう

前回もお伝えしたが、FOMCであれほど明確に「本日の会合を踏まえて申し上げますと、委員会が3月の会合までに十分な自信を持って、3月を行動を起こす時期として特定することは、おそらく難しいと考えています。(Based on the meeting today, I would tell you that I don’t think it’s likely that the Committee will reach a level of confidence by the time of the March meeting to identify March as the time to do that.)」ときっぱり言及されれば、まだそれを期待するのは逆に愚かだとしか思えない。5月利下げ開始説も、「市場」なるものが勝手に描いた絵空事であって、一切、パウエル議長は言及していない。その後にパウエル議長が4日に放送されたCBSのインタビューで語ったとされる内容は、FOMC後の記者会見で発言された内容そのままであり、その他のFRBの地方連銀総裁たちが話したとされる内容も、現時点ではFOMC後の記者会見までで開示された内容のリフレインに過ぎない。

ならば利下げ開始間近と睨んで組んだポジションは、通常はアンワインド(解きほぐす)されないとならない。つまり本来ならば、現状の極端な逆イールドは修正されるのが経済原理に則しているだろう。つまり長期金利は上昇して当然ということ。その流れはFOMCが終わって、週が変わった先週から漸く明確に始まった。だからもし問題があるとすれば、それは金利上昇によって株価が崩れることだ。だが、先週の動きを見ていると、やはり「株価の基本は企業業績」であることが再確認された。つまり決算発表で市場予想を上回るような好決算を発表した企業の株価は上昇したということだ。トヨタ自動車(7203)のような頭抜けて日本市場では時価総額最大の大企業の株価が、あっという間に1割もあがるのだから。

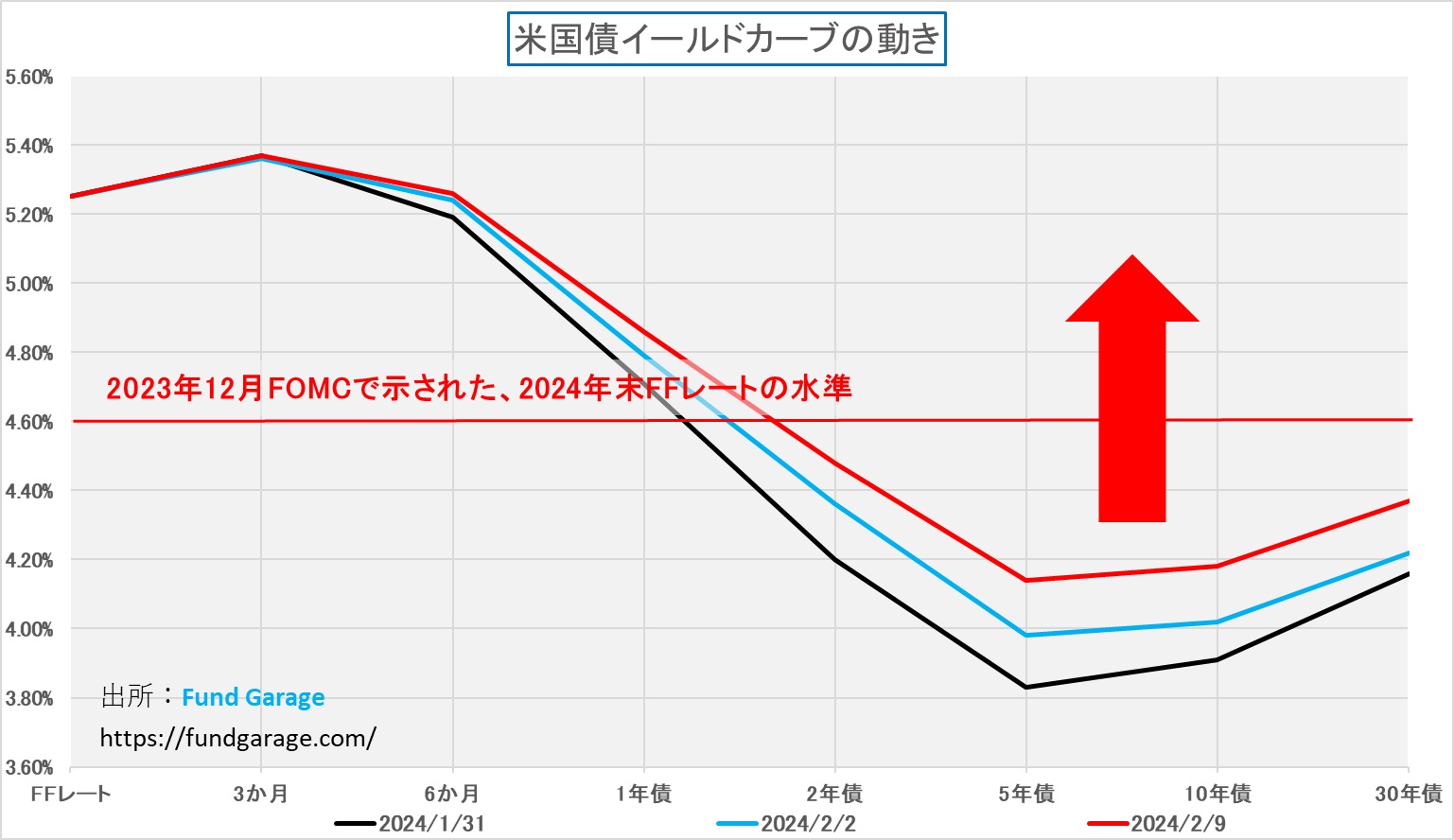

このチャートはFOMC後の1月31日、前週末の2月2日、そして先週末の2月9日のイールドカーブ、すなわち先週の金利上昇を確認している。まだ逆イールドが解消されたわけでは勿論ないが、この金利上昇局面で、前述したようにNASDAQが+2.31%、SOX指数が+5.32%も上昇した意味は大きい。これらの指数が上昇した背景はすべて前述したように、決算発表が良かったからだ。

米国長期金利の上昇に伴いドル高進む

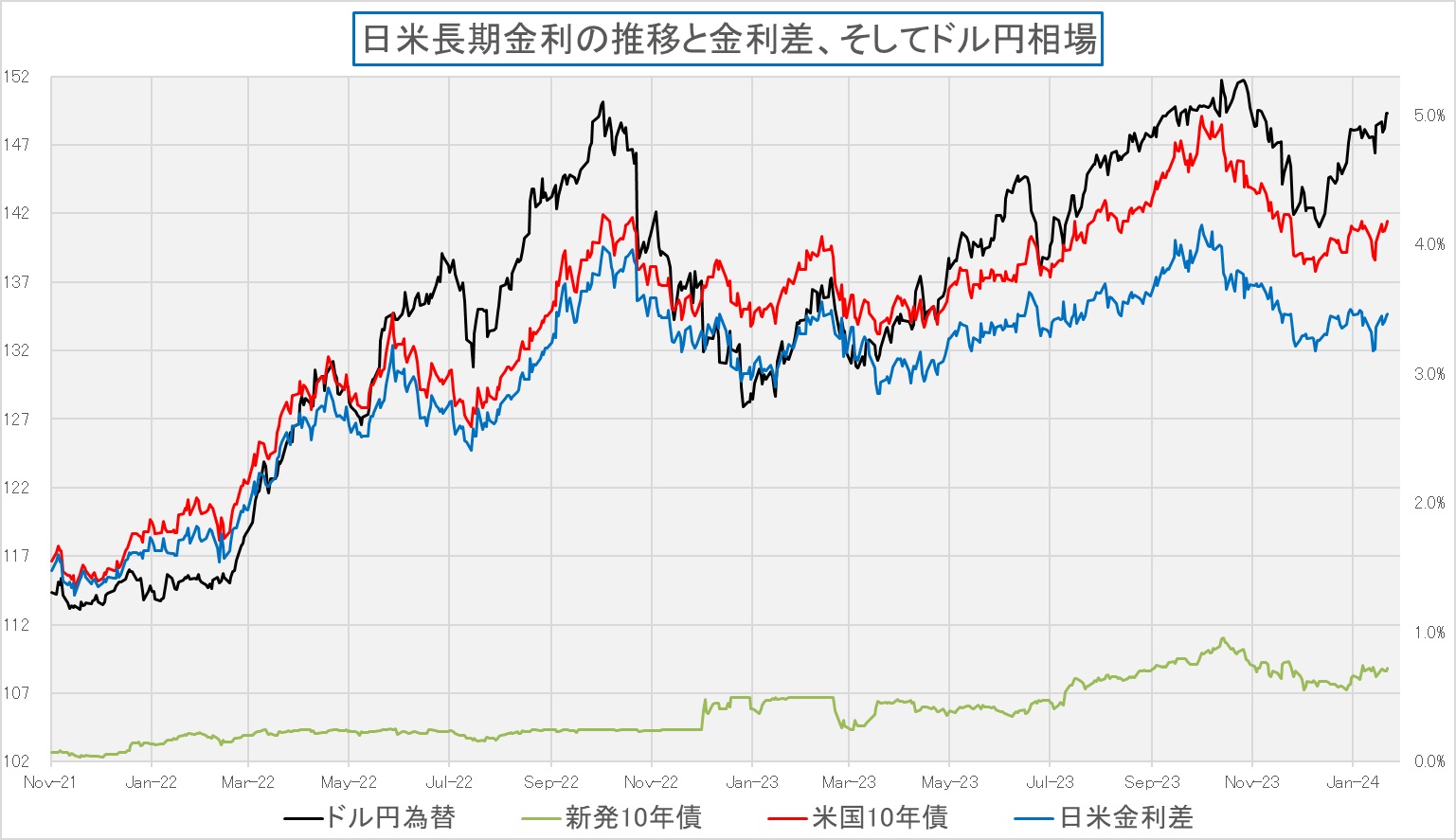

早期の利下げ期待が強かった頃(昨年末前後)は、金利も3.8%程度にまで低下し、為替相場も一旦は1ドル141円台までドルが売られもしたが、結局は週末のドル円相場は149円台までドルが買い戻され、円安が進んだ。だが、下のチャートを見て貰えば明らかな通り、足許では日本の長期金利が殆ど安定して動かないことも手伝い、米国10年債利回り、或いは日米金利差が同じように為替相場の指針になっているかに見える。今週火曜日にはCPI(消費者物価指数)、そして木曜日にはPPI(生産者物価指数)が発表される。恐らく余程「サプライズ」な内容とならない限り、次回のFOMCでの金融政策スタンスに変化は起きないだろう。直近発表されている他のマクロ統計から推察してインフレが急伸している可能性も低いが、逆にある程度物価が安定していたとしても、それはFOMCメンバーに現状の政策が正しくワークしていることの自信を与えることにはなっても、利下げを早めるものとはならないからだ。それがパウエル議長がコメントされた内容だ。

余談ですが、メディアの作文にはご注意ください

一方、日銀の金融政策については、日経新聞やBloombergニュースは、例えば「脱マイナス金利、退路断った日銀 戦略的曖昧さも」(日経)とか、「マイナス金利解除でも「緩和的な金融環境は当面続く」-日銀総裁」(Bloomberg)といった観測記事をあたかも刷り込むように書き立てているが、どれもエビデンスは無いか、曖昧か、或いは過去の植田総裁の発言を再確認している焼き直しものに過ぎない。見出しで注意を集めようとする「アテンション・エコノミー」そのものだ。ただこの手の観測記事を疑念を持って読む癖のない人達には「マイナス金利は解除されるんだ」と自然と刷り込まれてしまうから恐ろしい。太平洋開戦をすれば日本は戦争に勝って優位になれると刷り込まれた庶民のそれと何ら違いは無い。とは言え、今でも長期金利はYCCの運用弾力後に設定された1%という日銀のターゲットに遠く届かない。現在の水準は0.7%前後に過ぎない上に、イールドカーブは滑らかなままだ。

一方で、最近は企業の賃上げについて報じる見出しの記事(賃上げが浸透すれば、ひとつの条件はクリアと考えているからだろう)が増えているが、それらも当然のことながら「観測記事」でしかない。ご存知のように、労働組合がきちんとあって、労使交渉がきっちりと今の時期に行われ、来春の春闘の動向が伝わるような規模の企業はごく一部でしかない。恐らく多くの中小企業では経営側と社員の代表の間で交わされる「3・6協定」の存在やその意義さえ、正しく理解されているとは言えないだろう。つまりこの時期に、2024年3月期決算の着地など全く読める段階ではない2月の段階で、日本の企業ピラミッドのマジョリティである中小企業が、本当に来春以降に賃上げするかなど、分かるわけが無い。その意味では、逆に「能登半島地震」は大きな不確定要素であり、また「ダイハツの不正問題」に伴う工場稼働停止は、その孫請け、曾孫請けなどの裾野まで考えたら、更に現時点での不確定要素が拡大することの方が確からしい。2021年現在、日本には約367万4,000社の企業があるが、経団連(日本経済団体連合会)に所属しているのは、僅かに日本の代表的な企業1,512社、団体会員154、特別会員33を含む、合計1,699に過ぎない(2023年4月1日現在)のだから。当然、企業に所属するサラリーマン以外に、一次産業従事者など、賃上げとは無縁な就労形態の人達も沢山いることを忘れてはならない。

そもそも、中央銀行の金融政策の見通しについては日米問わず、事前に内部者からリークされることはない。よく「日銀関係者」といった表現で、あたかも内部情報のリークの如く伝えられるが、残念ながら日米当局の情報管理はそこまで緩くない。記者会見の時の記者の質問内容、それに対する植田総裁やパウエル議長の答えを確認して、その質問したメディアの記事を読むと、何がどの程度、切り取られたり、都合よく曲解されたりするのかがよく分かる。因みに「市場の反応を見守っていた日銀内では意外感が広がっていた」といった、あたかも内部の臨場感を伝えるような文章をメディアの記事ではよく見かけるが、「日銀内で拡がる」というのは誰が、どうやって確認しているのだろうかといつも疑問に思う。それは単に「日銀記者クラブ」の部屋の中のことなのではないだろうか。昨今では、ご承知の通り、金融機関の執務室に部外者が立ち入ることはセキュリティ対策として禁止されている。ましてやそこは「日本銀行」だ。職域外交の生命保険のおばちゃんが我が物顔で執務室を自由に闊歩出来た時代とは全く違うのだから、「市場の反応を見守っていた日銀内」を肌で感じられる場所に取材の記者が入れるわけが無いのだ。

また独特な言い回しで刷り込みを行っている場合もある。例えば記事の一節には「植田総裁は1月会合後の会見で2%物価目標が実現する確度が「少しずつ高まっている」と述べ、主な意見では政策変更に前向きな発言が相次いだ。内田副総裁は講演で個々の政策を修正する際の考え方にも踏み込み、一連の情報発信を受けて3月か4月に正常化が行われるとの見方が市場で強まっている。」という箇所がある。「政策変更に前向きな発言」とは言い様であり、それはかなり受け手(=書き手)の主観でしかない。もし仮に植田総裁が「私は政策変更に前向きですが・・・」とでも言ったのならば疑問の余地は無いが、当然そんなことはない。そして「市場で強まっている」といった「市場」という一人称の使い方も狡猾だ。これは「みんな○○しているから」と子供が親に何かをねだる時の「みんな」に等しい。具体的に「みんなって、誰と誰?」と聞いたら答えが良くても数名なのと同じで、記者の周りにいる数名の市場関係者でしかない。これは国会内の質疑で「国民は・・・」と使われる一人称のいい加減さと全く一緒だ。正確に質問をするならば、「我が党」もしくは「私の支持者」とするのが妥当だろう。与党側なら「与党の支持者」、野党側なら「野党の支持者」を代弁するまでは議会制民主主義の限界なのだから。それと性質は全く同じ次元のものだと言える。

右肩上がりのビジネス・トレンド

米国企業CY2023第4四半期決算のポイント(その3)

先週発表された企業決算は今後の投資判断の上で重要な示唆を与えてくれた。特に印象的だったのは下の3社だ。

5日(月曜日)Palantir Technologies(PLTR)

7日(水曜日)Arm Holdings(ARM)

8日(木曜日)ソフトバンク・グループ(9984)

パランティア・テクノロジーズ(PLTR)の決算のポイント

以前にもご紹介したことがある企業だが、テクノロジー関連の企業としては、その内容を理解するのがなかなか難しいタイプの会社かも知れない。パランティア・テクノロジーズ(Palantir Technologies Inc.)とは「データ分析ソフトウェアを専門とするアメリカの企業であり、大規模なデータセットの分析と統合を可能にする高度なソフトウェアプラットフォームを提供している。主に政府機関や大企業を対象に、データ駆動型の意思決定を支援する製品を開発しており、主要な製品には、「Palantir Gotham」と「Palantir Foundry」がある。これらのプラットフォームは、複雑なデータの統合、分析、可視化を可能にし、ユーザーがより効果的な意思決定を行うのを支援する」と説明して、お分かり頂けるだろうか?

要は政府機関(諜報機関や軍など)や大企業は、いろいろなフォーマットで膨大な量のデータを本来は保持しているが、それを縦横無尽に無駄なく効率的に使うことはなかなか難しい。至極身近な単純な具体例を挙げるとすれば、社内で誰かがファイルしているPDF形式のデータを「あ、これは使える」と思い立って、仮にExcelシートにコピー&ペーストしようと思っても、フォーマットが違うので、その対応方法を知らない人にはExcelシートに展開して有効活用することは出来ない。そんな事例は組織が大きければ大きいほど、無限に近く存在する筈だ。

パランティア・テクノロジーズは、それらのデータを全て統合して、ひとつのデータベースのようにして分析可能なものとする技術を持つ。またそのツールは膨大な量の情報を処理できるように設計されており、災害対応から防衛、インテリジェンス、不正行為検出に至るまで、多くのタスクに使用出来る。「Palantir Gotham」と「Palantir Foundry」という製品があり、前者は元々は米国情報コミュニティ向けに設計されたもので、米国情報コミュニティ (USIC) および米国国防総省の事務所の対テロアナリスト、回復責任透明性委員会の不正調査員、および米国政府のサイバー アナリストによって使用されているもので、後者はより広範囲に使用されており、企業クライアントがデータの管理と分析に利用出来るもので、製薬、保険、金融サービスなど、さまざまな業界で採用されている。

更に近時AIP(Artificial Intelligence Platform、人工知能プラットフォーム)という技術を用いて、人工知能と機械学習を活用したデータ解析を行い、顧客が前例のないスピードと精度で意思決定が可能となるようなサービスを提供するようになった。業績が急伸した背景には、このAIPという先進技術の利用が大きく貢献している。AIPを活用することで、パランティア・テクノロジーズは顧客自身が自身で保有しているビッグデータを利用して、より深い洞察と具体的なアクションプランが作れるようにした。また、ブートキャンプという形式で顧客企業の従業員を対象に、パランティア・テクノロジーズの技術の使い方やデータ分析のベストプラクティスを教育し、そしてそのリアリティを体感することで、顧客企業が自社のデータをより効果的に活用出来ることを実感出来るようにした。

このAIPとブートキャンプの戦略により、新規顧客の獲得と既存顧客との取引拡大が加速している。特に、COVID-19パンデミック中には、ヘルスケア分野でのデータ分析の需要が高まり、パランティア・テクノロジーズの技術が注目された。またウクライナ情勢を含め、昨今の地政学リスクの拡大がDOD(米国国防総省)など、政府機関からの更なる大型契約獲得に寄与している。

簡単に言えば、パランティア・テクノロジーズはデータを活用して複雑な問題を解決するソフトウェアを提供しており、AIPとブートキャンプの戦略が成功し、新規および既存の顧客との関係を強化し、パンデミックや政府からの大型契約獲得など、外部環境の変化によっても業績が急伸している。

※ オントロジー(ontology)とは、哲学の世界では「存在論」を意味する。AI(人工知能分野)をはじめとするコンピュータの世界では、「概念化の明示的な仕様」と定義されることがあり、情報を組織化する構造的フレームワークとして使われる。

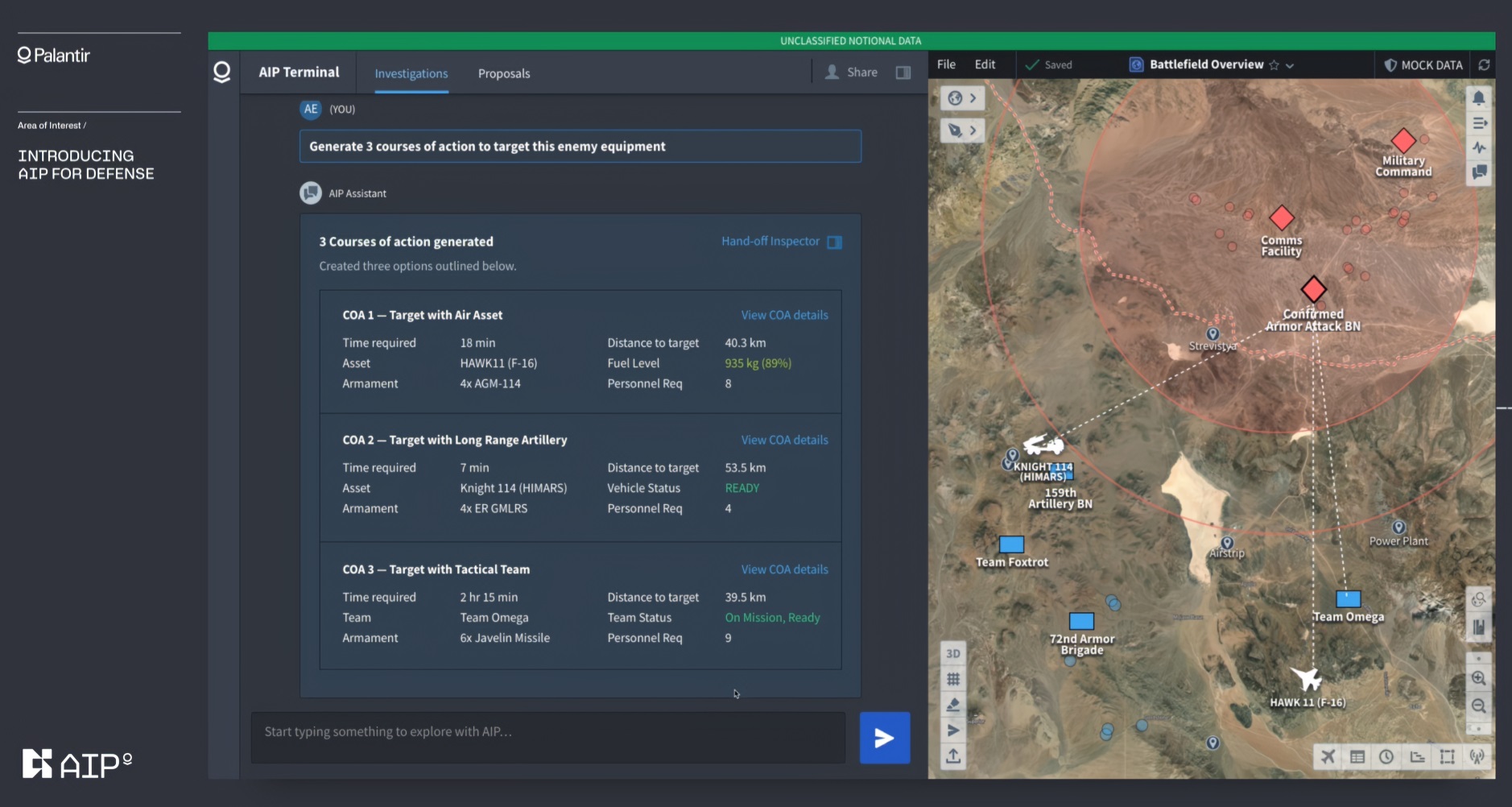

昨年火が付いた生成AIの世界は、ややもすると「生成AI=ChatGPT」などチャットモデルの類と狭義に受け取られがちだが、当然のことながら、それはかなり短絡的というか、狭隘な捉え方でしかない。パランティア・テクノロジーズのWebページの中にいくつか動画があるのだが、その中のひとつで「AIP for Defence」というのものをご紹介する。これは東ヨーロッパをモニタリングしている例なのだが、軍は友好国から30キロのところに武装した敵側が集まっているという情報を得た。そこでオペレーターが人工衛星を利用してより詳細な情報を取得して、更にどんな対応方法があるかをAIに問い合わせ、その答えを得るというものだ。このスクリーンショットに映っているのは、そのワンシーンで、AIが即座に3つのオプションを詳細と共に提供しているのがわかる。そこには、それぞれの作戦遂行に必要な時間、装備、距離、VehcleやTeamのStatusがReadyなのか、on missionなのかなどが表示されている。

これらの情報は軍のサーバーにあるものもあれば、現場の兵士や戦車などエッジからのリアルタイムの情報もある。それらを即座に常に把握して、AIが答えをOperatorに与えている。まさにデータ駆動型の意思決定の支援だ。LLMを持っているので、オペレーターは最下段にあるメッセージを入力するところに指示をタイプすれば、即座に答えが返るというものだ。軍参謀たちが作戦会議室にあつまり、大きな地図の上で各部隊の駒を動かしたり、多少電子的な表示に変えた程度の時代とは、この手の世界も様変わりしたといえる。これは「AIP for Defence」なので当然民間企業などが使うものではないが、何をする、出来るものかを理解するには解かり易いと思われたので例示させて頂いた。

そんな会社の四半期決算が、市場予想を大きく上回った。内容は以下の通り。そして決算発表後、株価は約50%も上昇した。

- Q4 Non-GAAP EPS of $0.08 in-line.

- Revenue of $608.35M (+19.6% Y/Y) beats by $5.55M.

- Commercial revenue grew 32% year-over-year and 13% quarter-over-quarter to $284 million

- Government revenue grew 11% year-over-year and 5% quarter-over-quarter to $324 million

- Customer count grew 35% year-over-year

- 2023年は同社にとって大きな成長の年で、特に米国の商業市場が著しく成長し、四半期収入が前年比70%増加した。

- AIP(Artificial Intelligence Platform)とブートキャンプがビジネスの成長を加速させ、特に米国商業市場で大きな影響を与えている。

- 同社は2023年第4四半期に608百万ドルの収入を記録し、前年比20%、前四半期比9%の成長を達成した。

- 商業ビジネスは過去12ヶ月で10億ドル以上の収入を記録し、第4四半期の商業収入は前年比32%増加した。

- AIPを活用したブートキャンプは顧客に新しい利用事例を提供し、新規顧客獲得や既存顧客との取引拡大に貢献している。

- 国際市場でも、特にヨーロッパでの長期的なパートナーシップや、日本を含む特定地域での成長機会を捉えている。

「生成AI」の導入が多くの企業の喫緊の課題となり、多くの企業が独自の大規模言語モデルを構築しようとし、インフラを整え、人材を獲得しようと躍起になっているということまでは理解出来ても、「ChatGPTで何やるの?」というレベルの理解では、その先は見えてこないだろう。だからこそ、現時点では未だにAIの成長余地に関して否定的な見解も聞こえる一方で、逆に関連産業のCEO達からは「まだまだ始まったばかりだ」というコメントがあり、「AIバブル」だと称する人も居れば、同じように「AI関連はこれから」と肯定的な人も居る。

このパランティア・テクノロジーズ(PLTR)に関して言えば、以前にもお伝えしたように、その生い立ちからして「何やら怪しい」と考える人もいるし、或いは「SBC」(Stock-based compensation)と呼ばれる株式報酬制度、すなわち企業が従業員や役員に株式で報酬を渡す制度、が潜在的な株式の売り圧力を拡大していると考えて否定的な人もいる。一方で、私のように、とてもその将来性を評価してポジティブに捉えている人もいて、真ん中が中々いないのがこの会社の特徴だろう。因みに、私は「SBC」は優秀な人材を集める上では、とても有効な打ち手のひとつだと思う。取分けこの手の世界においては尚更だ。

競合する会社は勿論存在し、データ分析、ビッグデータ、AI分野で活動する複数の企業が該当する。例えば、Splunk、C3.ai、IBM、SAS Instituteなどが同業他社として挙げられる。これらの企業も、データ分析、ビジネスインテリジェンス、AIに関するソリューションを提供し、政府機関や企業顧客を対象としているが、各企業の提供する製品やサービスの特徴、対象市場、技術の応用方法などには差異がある。またパランティア・テクノロジーズが米国国防総省(DoD)との契約において強みを持つことは有名だ。その理由は、以下の点に起因する:

- 特化した製品とサービス: 複雑なデータ分析や統合のニーズに対応するための高度な技術を提供し、これは国防や軍事分野での意思決定や作戦計画に直接的な利益を齎すことが出来る

- 長期的な関係と信頼: 過去において、米国政府機関との多数の契約を成功裏に遂行してきたこともあり、この長期にわたる関係は、信頼と信用の構築に寄与している。

- セキュリティとプライバシーの厳格な管理: 国防関連のデータは高度なセキュリティとプライバシー管理が必要だが、パランティアはこれらの要件を満たす能力を持っている。

パランティア・テクノロジーズが自社のデータセンターを運営しているかどうかの明確な情報はなく、一方で、Amazon Web Services(AWS)との緊密な連携が確認出来る。例えば「AWS Partner Network (APN) Blog:How Palantir Foundry Helps Customers Build and Deploy AI-Powered Decision-Making Applications」には、「Palantir Foundry」が アマゾン ウェブ サービス (AWS)の AI および ML ツールを利用していることが記されており、具体的には例えばAmazon Simple Storage Service(S3)、Amazon Elastic Compute Cloud(EC2)、AWS Key Management Service(KMS)などを活用しているようだ。この連携により、顧客はAI駆動の意思決定支援アプリケーションを構築・展開できるようになる。

言い換えると、パランティア・テクノロジーズのAIPの需要が急拡大していると言うことは、それだけAIが駆動すると言うことであり、それはAWSなどのCSPの稼働率を更に高めると言うことだ。パランティア・テクノロジーズの決算内容が「凄い」と素直に思える人には、恐らくAIの未来、そしてAIはまだまだ始まったばかりというストーリーが、何の抵抗もなく腹落ちするものだろうと思われる。

最後にChatGPTとパランティアのAIP(人工知能プラットフォーム)は似ている点もあるが、重要な違いがあることもお伝えしておこう。

- 用途と機能: ChatGPTは会話型AIで、質問に答えたり、情報を提供したりする。一方、AIPは企業や組織が複雑なデータを分析し、意思決定を行うためのツールだ。

- データ処理: ChatGPTは一般的な知識と会話能力に焦点を当てているが、AIPは特定の業務やプロジェクトに関連する大量のデータを処理し、分析する能力に焦点を当てている。

- カスタマイズと統合: AIPは顧客の特定のニーズに合わせてカスタマイズされ、組織の既存のデータシステムと統合される。ChatGPTは一般的な用途に適したもので、特定の組織のデータシステムと統合する機能はない。

つまり、ChatGPTは一般的な会話や情報提供に使われ、AIPは企業や組織が特定のデータを分析し、より深い洞察を得るために使用されるものだ。

Arm Holdings plc(ARM)の決算のポイント

Arm Holdings plc(ARM)の決算から見えてきたのは、いよいよx86アーキテクチャーの終わり、つまり「インテル・アーキテクチャー」の終焉と「Armアーキテクチャー」の勃興だろう。大袈裟に言うようではあるが、ArmHDのCEOの言葉を借りれば「スマートフォン分野だけでなく、インフラストラクチャーやその他の市場でも成長が見られ、それが成長を牽引しています。また、AI 全般から強い勢いと追い風が吹いています。トレーニングや推論用の地球上で最も複雑なデバイスである NVIDIA Grace Hopper 200 から、Google の Gemini Nano Pixel 6 や Samsung Galaxy S24 などのエッジ デバイスに至るまで、ますます多くの AI がより多くのエンド デバイスで実行されています。それらはアーム上で実行されます。」という。ある意味、このコメントと、下記の強い決算数値を示すだけで、Armの勝ちは予想通りだったことがわかる。念のため付言すれば、既にアップルが作っているチップ、Mac用のMシリーズやiPhoneなどで使うAシリーズは、Armアーキテクチャーで作られていることはご承知の通り。データセンターで利用するケースでも、そして当然エッジで利用する場合ならば尚更「低消費電力」のArmアーキテクチャーの方が好まれるのだ。 またMicrosoftが昨年11月に発表した「Cobalt 100」というCPUも64ビットArm ISAを採用したArmアーキテクチャのCPUで、1チップで最大128コア構成となる。これがパブリック・クラウドサービスの「Microsoft Azure」で使われているのも有名だ。

決算のハイライトは以下の通り:

- Q3 Non-GAAP EPS of $0.29 beats by $0.04.

- Revenue of $824M (+13.8% Y/Y) beats by $61.01M.

なぜArmアーキテクチャーがこれほどまでに急成長を遂げているかと言えば、キーワードは「低消費電力」だ。世界最大級のデータセンターの一部は、数万台のIT機器を含み、100メガワット(MW)以上の電力容量を必要とするが、これは約80,000の米国の家庭(都市の規模で言うと、バージニア州の首都リッチモンドやアラバマ州最大の都市のひとつであるバーミンガムなど)を動かすのに十分な電力量であり、当然のことながら「低消費電力」であればあるほど良い。

一般的にはARMアーキテクチャの設計が特にモバイルデバイス向けに最適化されてきたことから、省電力性に優れているとされ、ARMベースのプロセッサが数ワット(時には1ワット未満)の範囲で動作するのに対して、x86ベースのプロセッサは数十ワットの消費電力が一般的であると言われている。だからこそ、スマートフォンなどのモバイルデバイスのCPUは殆ど全てがArmアーキテクチャーなのだが、iPhoneでお馴染みのアップル(AAPL)はMacパソコンのCPUなども2006年から一旦はインテル製CPUを利用していたものを、2020年に独自のApple Siliconチップ(M1チップ)を発表し、MacのCPUとしてIntelから自社設計のチップへの移行した。

その背景にある理由こそ、これからArmアーキテクチャーが拡がるだろうという読みに繋がる。Intel CPUになる前のMacでは、Windows系のオフィスソフトを直接稼働させることは出来なかったが、エミュレーターを使用することで、ある程度Windowsアプリケーションを動かすことが可能だった。特に有名なのは「Virtual PC」というソフトウェアで、これを使うことでMac上でWindows OSを仮想環境として実行し、その上でWindows用のオフィスソフトなどを動かすことが出来た。ただし、この方法はパフォーマンスの面で制限があり、実際のWindows PCと同等の速度でアプリケーションを動かすことは難しかった。だがIntel CPUを搭載したMacでは、Boot CampやParallels Desktopなどのソフトウェアを使用して、よりスムーズにWindowsをインストールし、Windows専用のアプリケーションを実行することができるようになった。これにより、MacユーザーはMacOSとWindowsの両方の環境を一台のマシンで利用することが可能になったのだが、再びアップルはIntel CPUを放棄した。その背景にあるのは、アップルECOシステムだ。つまりiPhoneやiPadなど、ArmアーキテクチャーのCPUで動くデバイスと、アップル製パソコンのアプリがシームレスに繋がるようにするには、CPUのアーキテクチャーを統一した方が良いからだ。つまり同じように演算をするCPUでも、そのアーキテクチャーが異なると、命令セットが異なることで諸々問題が発生する。

確かにArmアーキテクチャはエネルギー効率が高く、モバイルデバイスに適している一方で、x86アーキテクチャとは異なる命令セットを使用する。このため、ArmアーキテクチャのMac上でx86アーキテクチャに基づくWindowsアプリケーションを直接実行するには、エミュレーションまたは仮想化技術が必要となる。AppleはArmベースのMacでのWindows実行をサポートするために、Rosetta 2というトランスレーションレイヤーを導入した。Rosetta 2はx86アーキテクチャからArmアーキテクチャへのアプリケーションの動的変換を可能にするが、これは主にMac用に設計されたアプリケーションのためのものであり、Windows OS全体やそのアプリケーションの実行を直接サポートするものではない。それでもアップルはArmアーキテクチャーのCPUに変更したのは、それだけiPhoneなどとの連携に拘ったからだ。

このことが示唆するひとつの事実は、今後エッジAIの普及が加速すれば、当然それらは「モバイルデバイス」であるため、Armアーキテクチャーで駆動するが、それらに繋がるパソコンやデータセンターのCPUもArmアーキテクチャーに統一された方が、より効率的になるということだ。既に、NVIDIA Grace Hopper 200も、Azureで使われているMicrosoftのCobalt 100もArmアーキテクチャーになっている。更に、あのWindowsの本家マイクロソフトもArmアーキテクチャーにWindowsが普通に使えるようにするために、Qualcommに独占開発権を与えて研究を進めている。この取り組みは「Windows on ARM」プロジェクトとして知られているが、Qualcommの独占開発権は2024年で終了、既にQualcommはSnapdragon X Eliteを発表したが、NVIDIA、AMD、MediaTekなど他の企業がARMベースのチップセットをWindowsプラットフォーム向けに開発・リリースすることが報告されている。

こうした激動の時代が始まっていることを、諮らずもARM HDの好決算が裏付けたということにもなる。今見えている事実だけからすると、明らかにx86アーキテクチャーに拘ってきたインテルが分が悪く、サーバーやパソコンCPUの世界もアーキテクチャーが完全に塗り替わっていく可能性は高い。それを後押しする原動力こそが、エッジAIの普及拡大だ。

まとめ

柔軟な発想が当面は大事そうだ

かつては「投資は常識で考える」というのが王道だった。例えば「どう考えても、これは熱狂のし過ぎだ」とグリーンスパン元FRB議長の「根拠なき熱狂」を喩えに、「常識的に赤字の会社の株価がここまで高騰するのはおかしい」などと判断する方法などが推奨された。それは今でも正しい真理であることは事実だが、一方で問題となるのは、その「常識」の確からしさだ。よく「普通に考えて●●だ」と言った表現を使うが、どうやら従来からの「常識」らしきものは、諸事変化が足許では大きくなっているようだ。

たとえば、債券投資が「安定的」とか、「リスク許容度が低い人向け」という投資理論も、金利が低下し続けた過去40年間の間に検証された理論であり、金利上昇局面では必ずしも正しいとは言えなくなったのと同じ。一時は天まで昇るほどに祭り上げられたバッテリー電気自動車も、GMに続いて、Fordも一旦は見切りをつけ、少なくとも一旦は電気自動車のブームは終わったといえるだろう。

ただ全員が全員、一斉に考えを変えられるほどには柔軟な発想を持てないのも事実。だからこそ、「常識」を形作る情報ソースの信憑性が重要になる。当面は柔軟な発想で既成概念を変えることも厭わない姿勢が投資の王道になるように思われる。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】半導体の違いから半導体関連銘柄を考える【元銀行員VTuber】」となります。今回は半導体です。半導体と何でもかんでも十把一絡げにするのではなく、種類をある程度は理解することがこれからは大事です。その辺りを、とても分かり易く噛み砕いて説明しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全46本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。