日経平均38,915円87銭は、既に何の意味もない

「史上最高値更新」と騒ぎ立てることの方が危険

先週金曜日、日経平均株価は4営業日だけで1,589円82銭(4.31%)も上昇し、1989年12月29日に付けた史上最高値38,915円87銭まであと一歩というところまで近づいた。ザラ場では史上最高値更新まで僅か50円51銭となる38,865円06銭までも駆け上がった。しかし、不思議なぐらい、あの日あの時、自分がディーリングルーム内で感じた高揚感は微塵もない。今回のそれは、単に電光掲示板に光る数字がスルスルと上がったという印象でしかないからだ。寧ろ、内閣府が15日発表した2023年10~12月期の国内総生産(GDP)速報値が、物価変動の影響を除いた実質の季節調整値で前期比0.1%減、年率換算で0.4%減と、2四半期連続のマイナス成長となったことを確認した週に日経平均株価が+4.31%も上昇したこと自体に、物凄い違和感を感じている。すなわち、日経平均株価の上昇は「単なる指数のお祭り」に過ぎないのではないか、言い換えると一種のマニピュレーションに過ぎないぐらいに考えている。そこでまずは先週一週間の各市場の騰落率を見て頂こう。

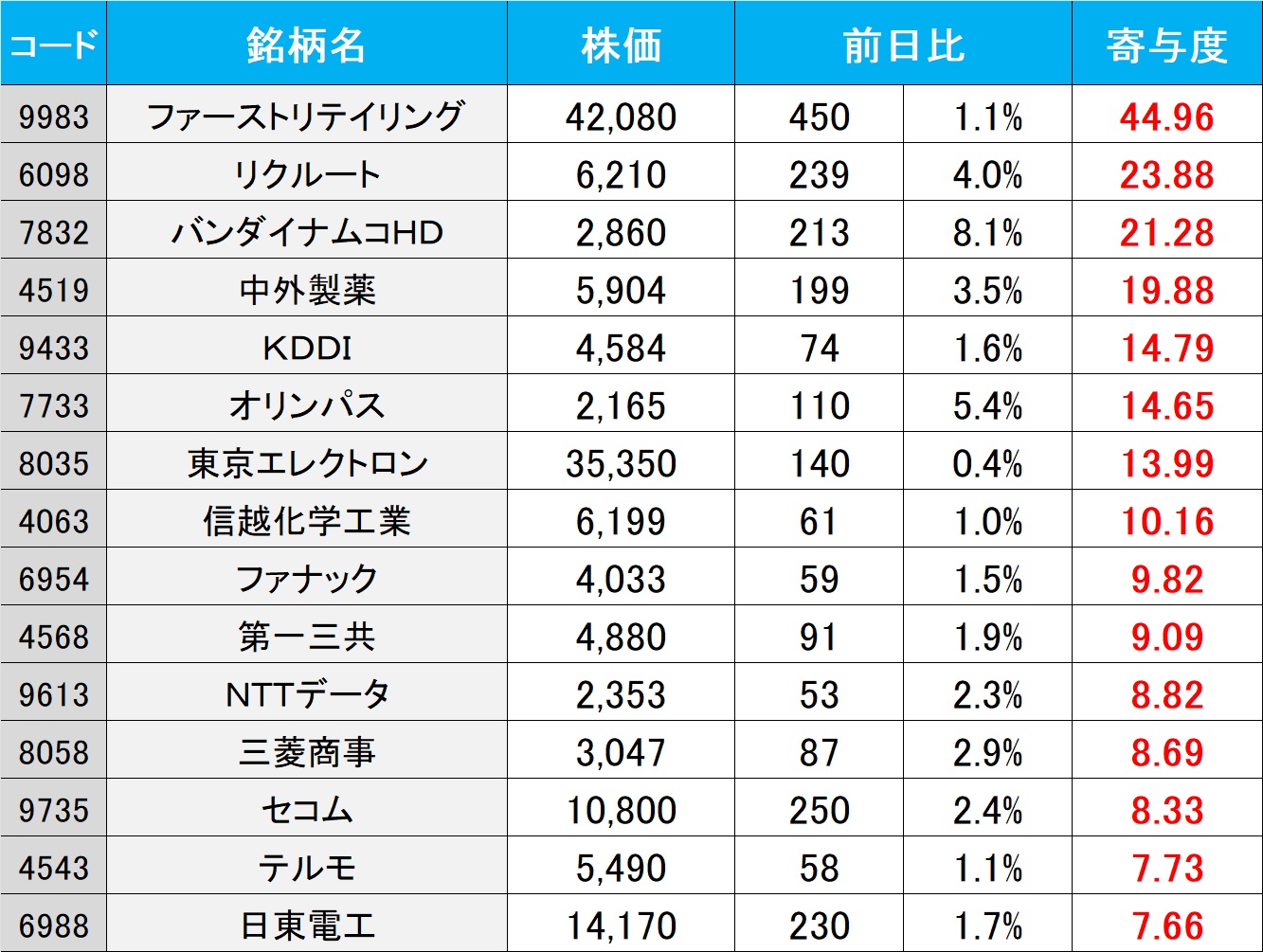

今までの通常の流れならば、少なくとも日経平均株価が大きく騰落率をプラスに保っているのならば、NASDAQも同様に元気な筈だが、先週NASDAQはマイナスのまま終わっている。ならばということで、先週の日経平均株価の上昇に寄与した銘柄を週末16日の内容から確認してみると下記の通りとなった。この日、日経平均株価は前日比+329円30銭の上昇となるのだが、その内、下記の20銘柄で223円73銭(68%相当)も寄与していることがわかる。そこで銘柄を再度上から下まで確認してみると、どうだろう「これらこそがバブルの頃の史上最高値更新をリードする現在の日本経済を代表し、リードする企業群だ」と感じるだろうか?勿論、それは感覚のものなので「いや、これが今の日本の代表的な企業だ」と思われる人が居ても、それはそれで何の不思議もないのだが、私自身は相当に違和感がある。つまり、これこそが「ダウ式平均株価」の計算ロジックの問題で、値嵩株が影響を与えるということだ。時価総額で言えば、第2位のSONY(6758)の18.5兆円の約3倍強となる55.2兆円の規模を誇るトヨタ自動車(7203)の株価が前日比32円(0.95%)と、ファーストリテイリングと大差ない程度の比率で上昇しても、日経平均株価の上昇には殆ど寄与していないことを、どう考えるかということでもある。

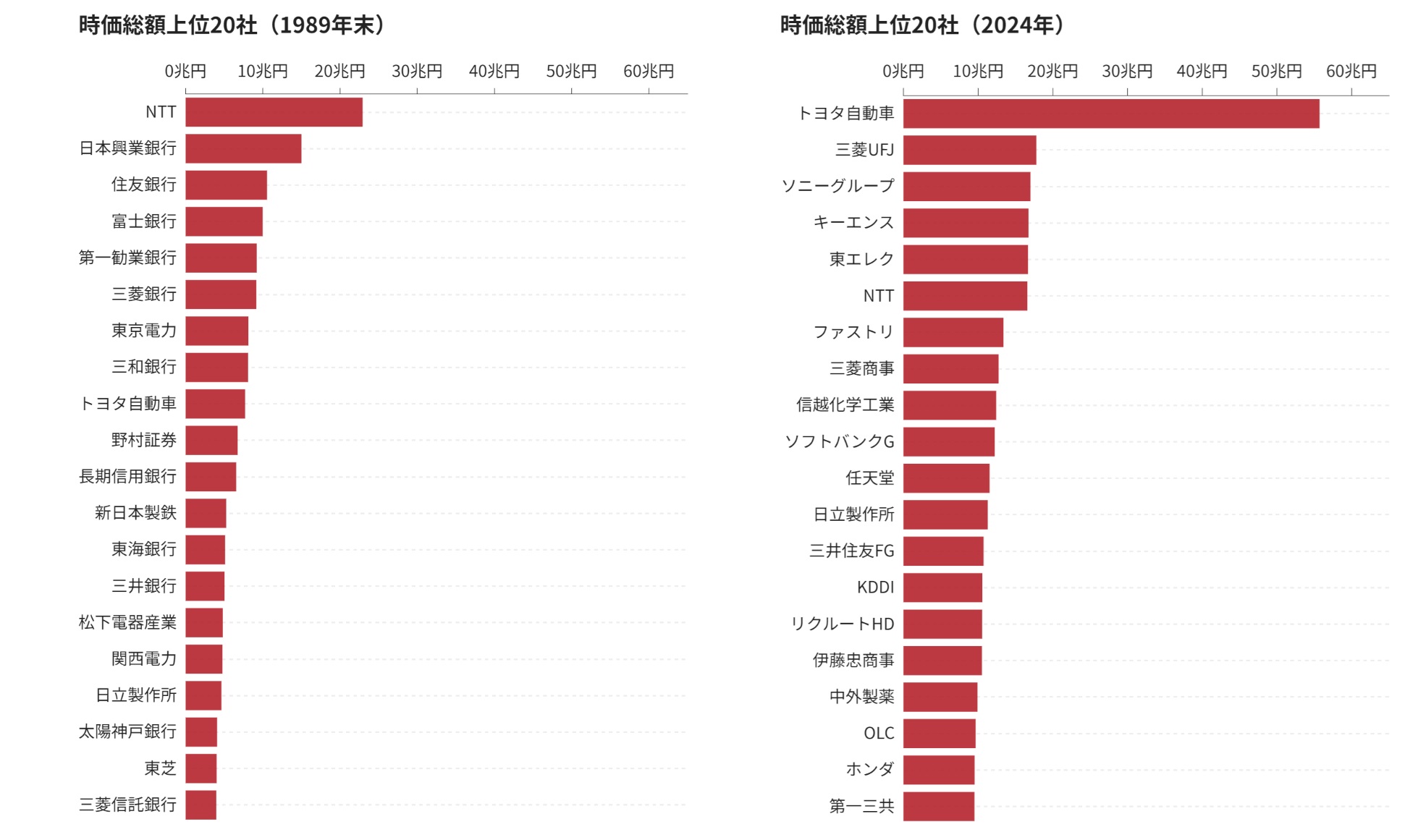

その日経平均株価指数が、1989年12月29日の史上最高値にリーチを掛けた。その水準を超えて行くことに、どれだけの実質的な価値が経済的にあるかと言えば、その答えは下記の比較にあるだろう。これは日経新聞の記事にあったチャートで、端的にその答えを与えてくれている。これはその時代時代に、日本の株式市場が各企業をどの程度の時価総額として評価しているかを示す、非常に重要なデータだ。まずは左側が1989年末のそれ。お若い方にはご存知ない名前の会社もあるかも知れない。そう、当時は興長銀と呼ばれる銀行が3行、都市銀行が13行、信託銀行が7行もあったのをご記憶だと思うが、ご覧頂ける通り、それらがズラリと並んでいる。そして時価総額上位20社の内の半数強に当たる12行は、相次ぐ合併と統廃合の歴史の中で現時点ではすべて名前が変わっており、それでも直近の時価総額上位20社には三菱UFJと三井住友FGしか残っていない。また、新日本製鉄もやはり住友金属と合併して日本製鉄に変わっており、松下電器産業は松下通信や松下電工を再編したホールディングス企業になり、東芝は先頃上場を廃止した。つまり、現在の日経平均株価は全くの別物、そして私の主観としては、日本経済の象徴的な企業群の株価変動を如実に表しているという印象が無い株価指数になってしまっているということが言える。

株価指数は節目でファンダメンタルズと乖離する

日経平均株価も、NYダウも、どちらも日本とアメリカの株式市場を代表し、一般的に「株が上がっているね」とか、「下がってるね」という時に人々の口に乗る株価指数はこの両社だ。誰も今日のTOPIXは2,600ptsで強いねとも言わなければ、S&P500が5000ptsとなっても、お茶の間向けのニュースでは殆ど報じられることがない。つまり代表的な市場ベンチマークにはならないが、なぜか株式市場の動きを語る時には、かならず話題とされる馴染み深いものだ。

実際はだから困ると思っている。以前にもお伝えしたことがあるが、日経平均株価は多少資金力があれば、割と恣意的に上下させられる株価指数だ。実際、私が現役で大きな資金を動かすファンドマネージャーだった頃、影響を与えたことは何度もあるからだ。ただ同じダウ式平均株価で計算されるが、NYダウの方は、米国市場の流動性と出来高、そして採用30社の時価総額が大き過ぎることもあり、そう簡単にマニピュレートすることは出来ない。

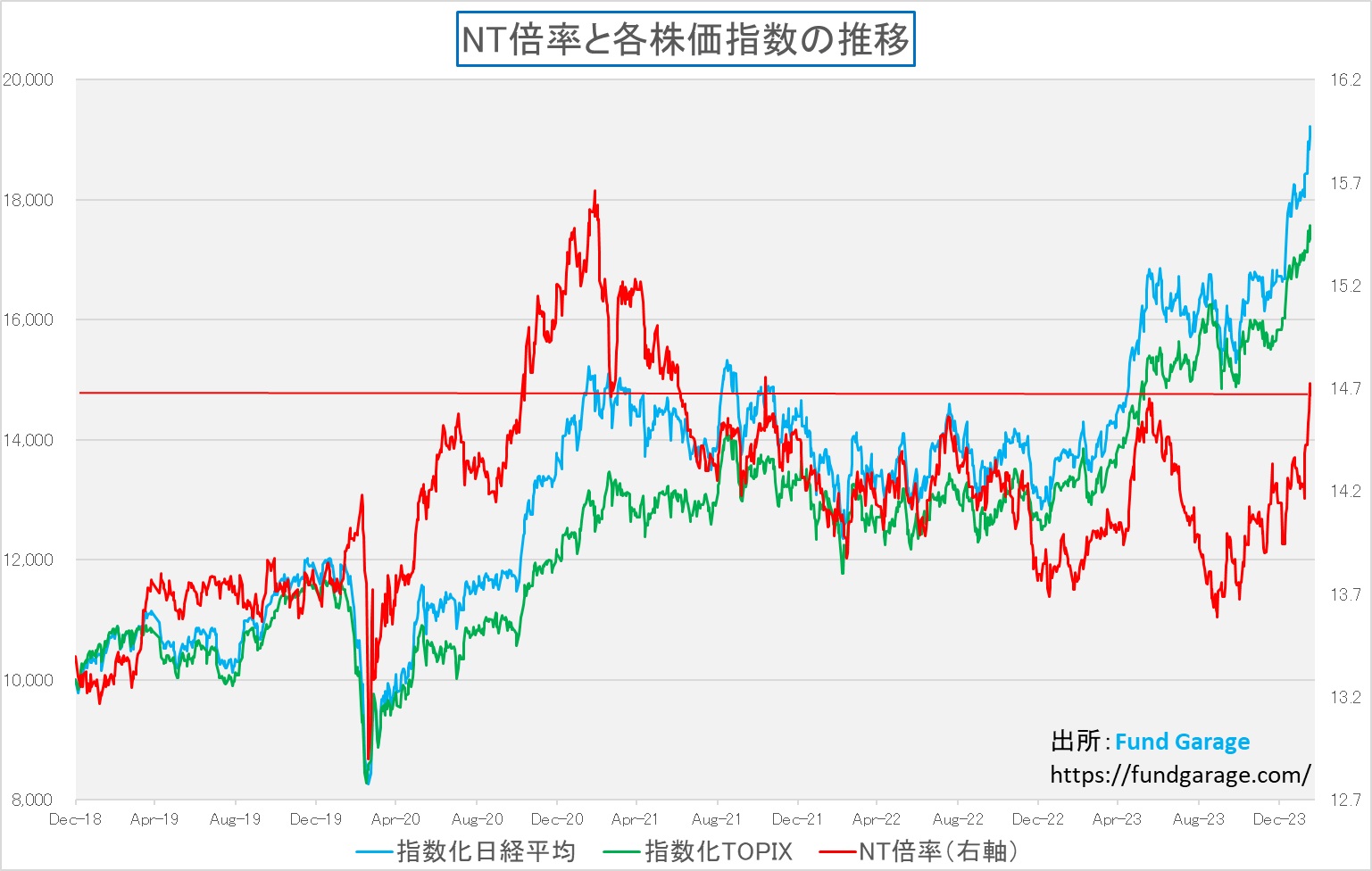

そして日経平均株価のようなメジャーで有名な株価指数の場合、○○の大台乗せ、とか、新高値更新などといった局面では、なぜか「指数祭り」となってスルスルとあがり、目的達成となると「材料出尽くし」などということになって、その直後から崩れることが多々ある。下のチャートはNT倍率のチャートだが、明らかに日経平均株価だけが吊り上げられるように、買い上がられている。このテンポでの上昇はサスティナブルではない。だからこそ、直ぐに崩れるのも容易だ。

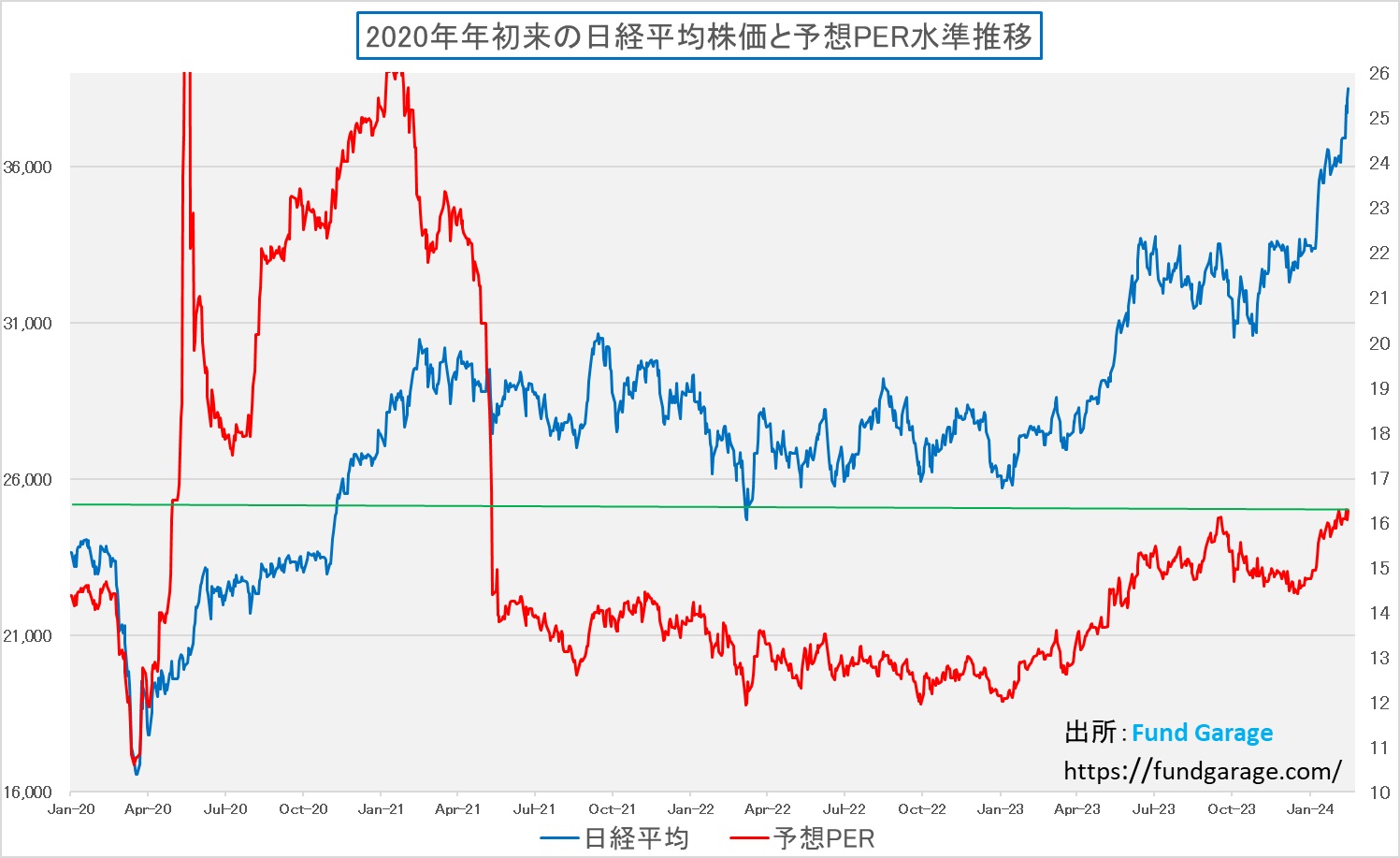

せめてもの朗報は、それほどまで今期予想PERは上昇していなということ。誤解無きように付け加えると、現在のPER16.27倍は決して低いとは言わない。下のチャートに示された通り、この水準のPERは、パンデミック後に相次いで企業が赤字決算を発表するなどしてPERが急騰した時を除いて、かなり高水準であることは否めない事実だからだ。ただFY2023(2024年3月期)決算発表時に更新されるFY2024(2025年3月期)の決算見通しは更に改善し、EPSも上昇するとなれば、現在のPERは正当化される。今はそのタイミング期なので、PERが高めに出てきていることに違和感はあまり無いかも知れない。

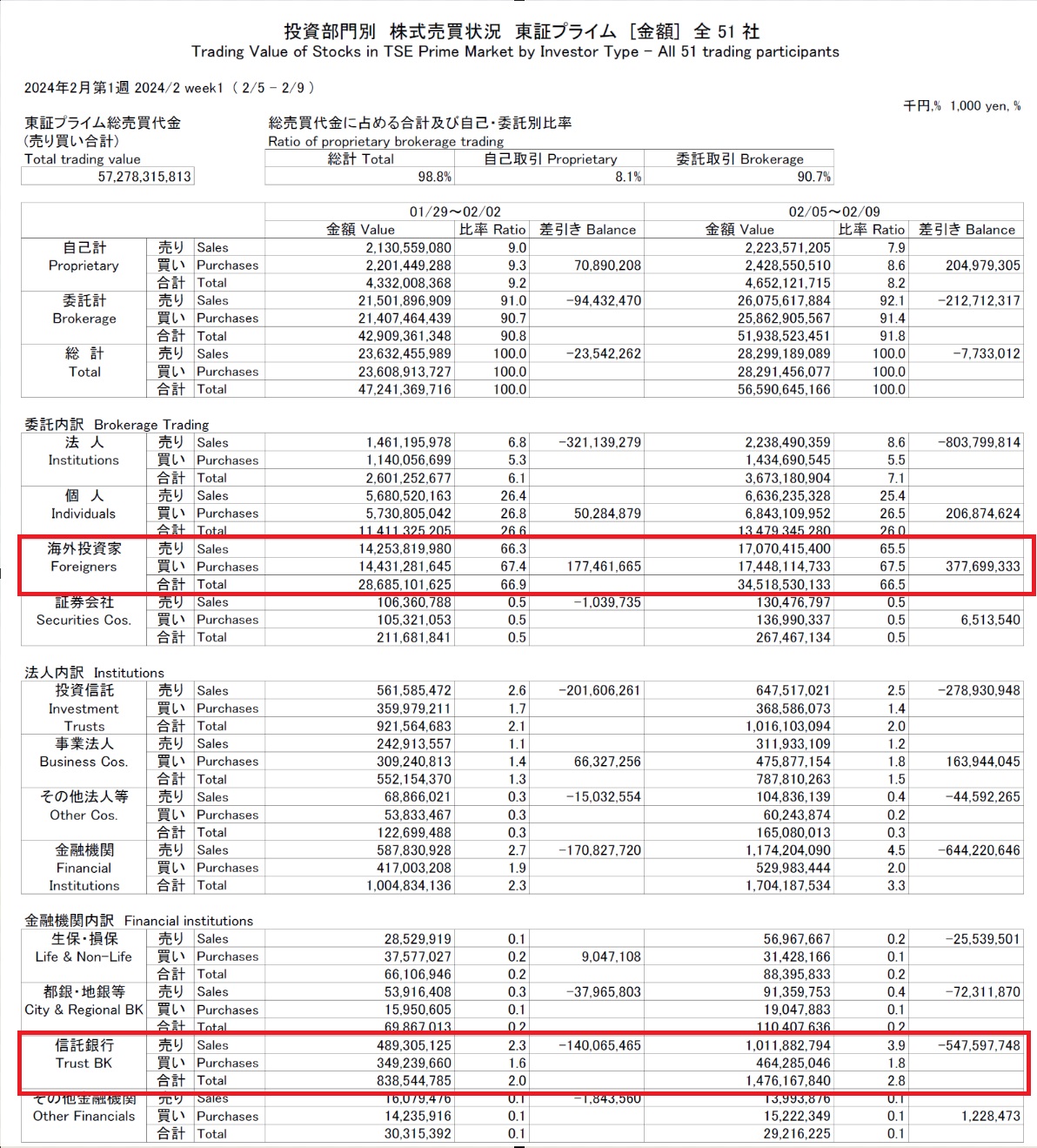

日本株を買っているのは「NISAの日本人」より、やはり海外投資家

年初来の日本株の上値追いについて、巷間「NISAを通じて、個人投資家の買いが入っている」と、出遅れ、買い遅れの煽る論調もあるが、百聞は一見に如かず、先週木曜日に発表された「投資主体別売買動向」で確認してみると、やはり市場の全売買代金の約7割は海外投資家の売買だ。そして面白いことに、法人が売り越している内訳を確認すると、信託銀行が売り越していることがわかる。これは恐らく信託銀行に委託している年金の売りだ。

日本の前四半期の実質GDPは△0.1%、名目でも+0.3%の意味

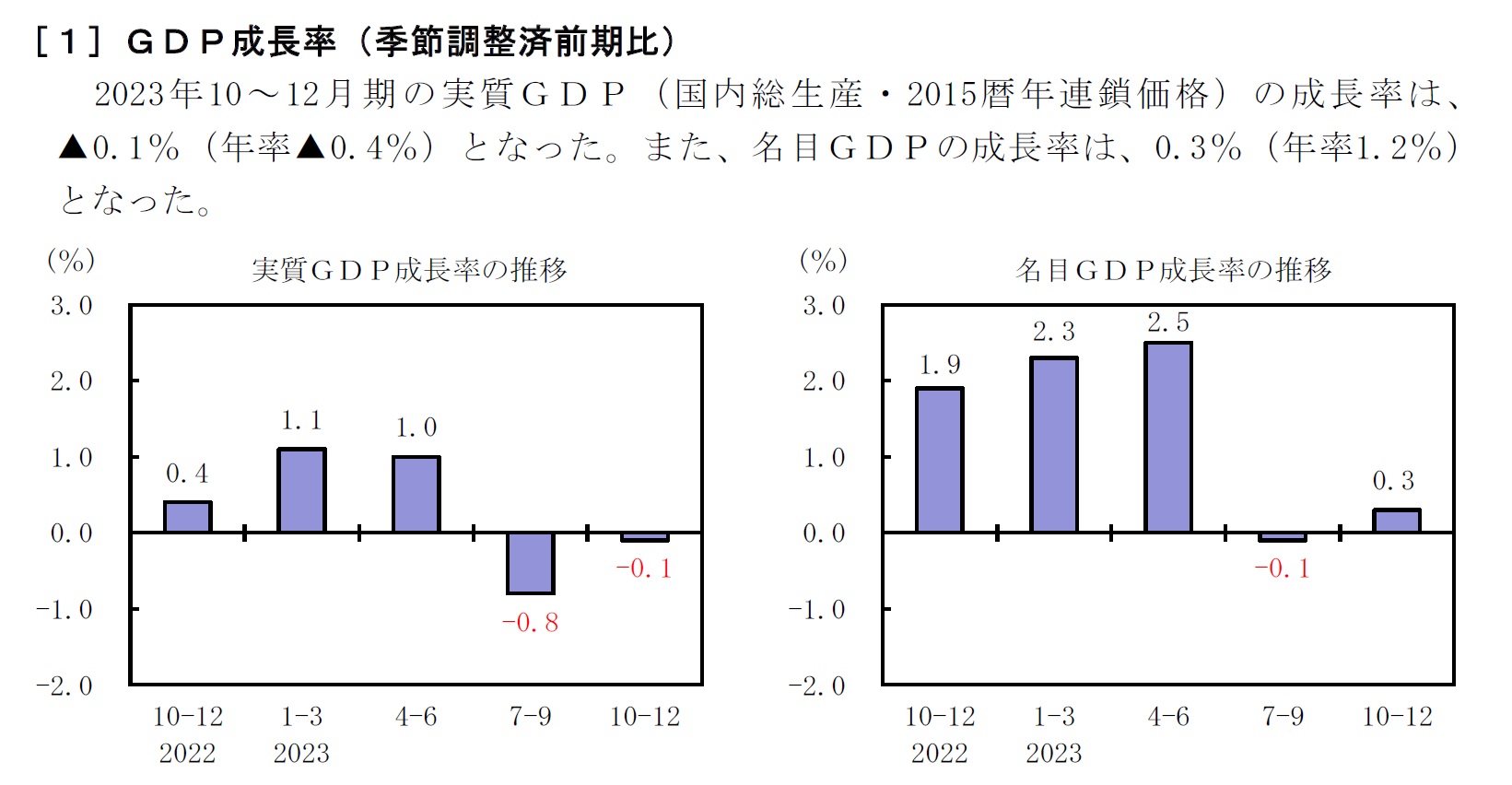

冒頭お伝えしたように、内閣府が15日発表した2023年10~12月期の国内総生産(GDP)速報値は物価変動の影響を除いた実質の季節調整値が前期比0.1%減、年率換算で0.4%減だった。2四半期連続のマイナス成長となった。個人消費と設備投資を中心に内需が軒並み落ち込んだことが背景にある。GDPが語られる時、名目値と実質値というのがよく言われるが、名目GDPとは、ある期間における国内で生産された最終財・サービスの市場価値の合計、すなわちインフレなどによる物価変動も含めた「生データ」であり、これに対して実質GDPとは、物価変動の影響を排除し、一定の基準年の価格で評価した国内の最終財・サービスの市場価値の合計を指す。つまり、名目GDPベースで成長率を計算すると、物価変動の影響を受けたままなので、物価が上昇すれば、たとえ実際の生産量が変わらなくても名目GDPは増加する。一方、実質GDPベースで成長率を計算すれば、物価の変動の影響を排除して計算されるので、実際の生産量のみの増減を反映した成長率を見ることが出来る。つまり、経済の成長力をきちんと把握するためには後者である実質GDPの成長率をみることが肝要だ。そしてこの名目GDPと実質GDPの比率を示すのが、所謂GDPデフレーターと呼ばれるもので、次の式であらわされる。

これを踏まえて、内閣府が発表した資料を見て貰いたい。まずは前四半期(2023年10月~12月期のGDP成長率、それとそれ以前の4四半期分の推移がわかる。まず明らかなことは、物価変動の影響を除いた実質ベースのGDPは明らかにマイナスで低迷していることがわかる。そしてその右側で物価変動の影響を加えると、前々四半期はそれでもマイナス0.1%であり、前四半期で漸く+0.3%となった。すなわち、GDPの成長率から見える日本経済は、価格上昇を除けば生産等の数量は伸びていないということであり、物価上昇があって初めてポジティブなものとなっているということ。内閣府の説明によれば、個人消費と設備投資を中心に内需が軒並み落ち込んでいるようだ。だが、これを民間の予測ではどのように見ていたかというと、その中心値は年率1.0%~1.1%増、つまり正負が正反対な上に、その違いの絶対値が1.1%以上もあるということだ。GDPの過半を占める個人消費は前期比0.2%減で、3四半期連続のマイナスだったという。

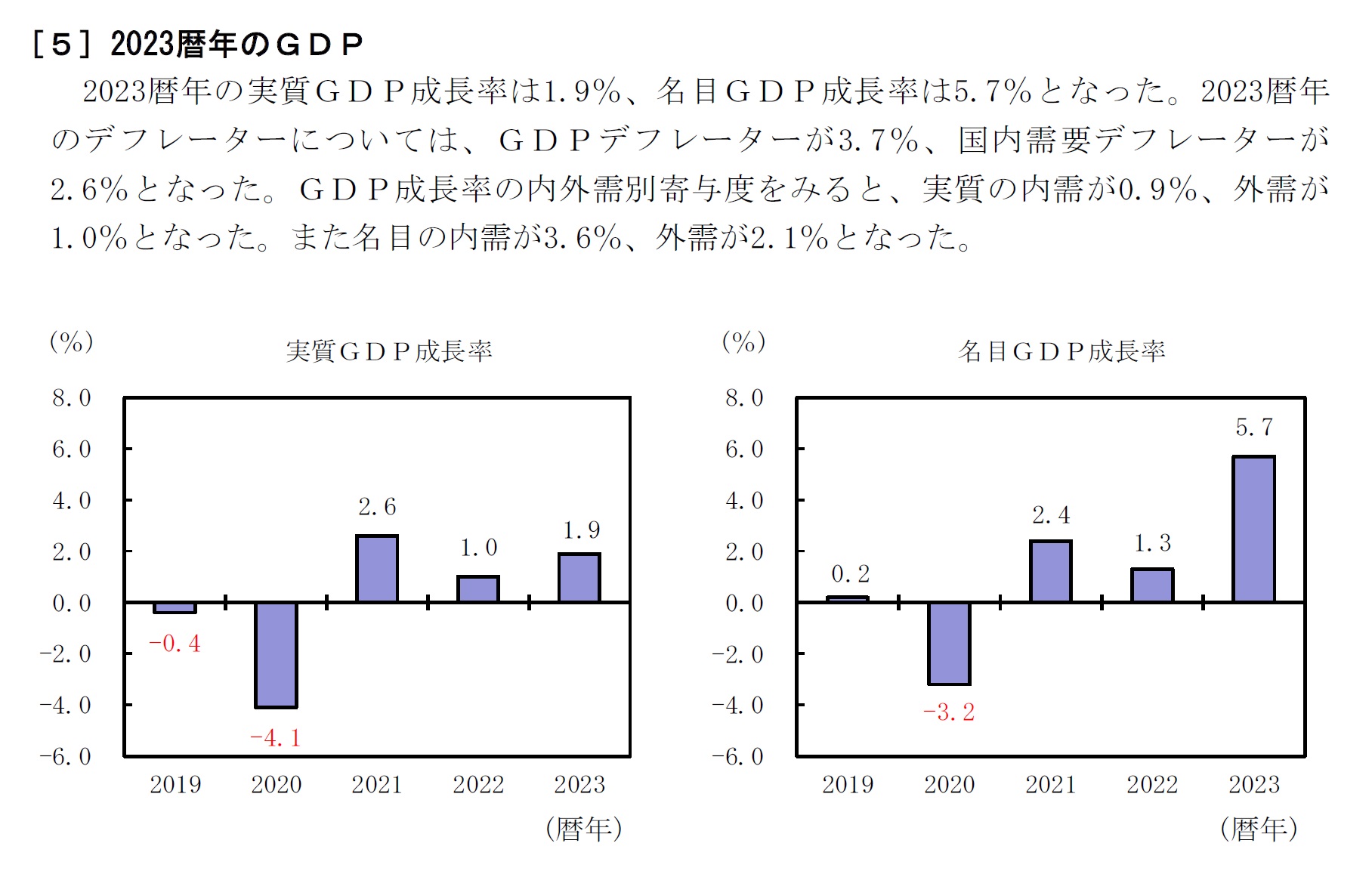

では次にもう1枚のチャートを見て貰おう。これは四半期ベースではなく、暦年ベースのGDPの推移だ。これで見ると、物価変動の影響を含む名目GDPで捉えると、当然価格上昇が起きているのが物価上昇なので、前年比で+5.7%となる。しかし、その物価の影響を除くと僅かに1.9%となり、ポストコロナでリバウンドがあった2021年の2.6%を下回る。これらが事実の数値だ。ただこれをして「名目成長率はバブルの影響が残る1991年のプラス6.5%以来の高さにある。日本経済はデフレからの完全脱却に向けた動きが進んでいる」と解釈する人もいる。ただ「GDPでみたインフレ率であるGDPデフレーターは前年比3.7%上昇となり、現行基準のGDP統計で遡れる1981年以降、暦年ベースで最も高い伸び率を記録した」とも付け加える。

ここからは、こうした経済データを読み解く人の主観になるだろう。私は実質GDP成長率がマイナスである以上、コストプッシュ型のインフレ、そしてこれに伴う価格転嫁の影響が引き摺る物価上昇が極端に景気動向にマイナス(買い控えなどや消費控えなど)とならない限り、寧ろ景気は刺激が必要で、少なくとも四半期ベースで安定して実質GDPがポジティブである状況が続かない限り、日本経済は縮小均衡を続けることになると考える。

かつて米国に次ぐ世界第2位のGDP大国と胸を張った時もあったが、今では中国に抜かれ、更に遂にはドイツにも追い越されて世界第4位の経済規模に甘んじることとなった。ドル高の影響で評価が小さくなっているだけだと嘯く人もいるが、ならば円高の時は、相当に下駄を履いていたということであり、為替水準を議論のパラメーターに織り込むのは適切ではないだろう。常に同じ土俵、同じ条件で考えるべきだ。また、ドル高というのであれば、円もドイツのユーロも、共にドル高の影響を受けており、日本だけが下がっているわけではない。

日銀がマイナス金利解除を行えると考える不思議

ここまで見てきたGDPなどのデータから見える日本経済は、決して強さを取り戻しているとは言えない。寧ろ、実質GDPが四半期ベースで見れば2四半期連続でマイナスである以上、少なくとも四半期ベースで数期間ポジティブになることが確認出来ない段階で、景気刺激策のアドレナリンの役である金融緩和を続けるべきだと見るのが私の基本的な考え方だ。たかが僅か0.1%程度のマイナス金利ではあるが、それを解除するということは、0.1%の利上げという以上にマーケット・インパクトがあるだろう。それは日本の中央銀行の大きな金融政策の変化になるのだから、自由市場の債券市場で売買される長期国債のレートが日銀の防衛ラインである1%を超えて飛び上がることは容易に想像がつく。当然それは企業の調達金利にストレートに影響するので、今回も伸びを欠いていた設備投資を直撃するだろう。

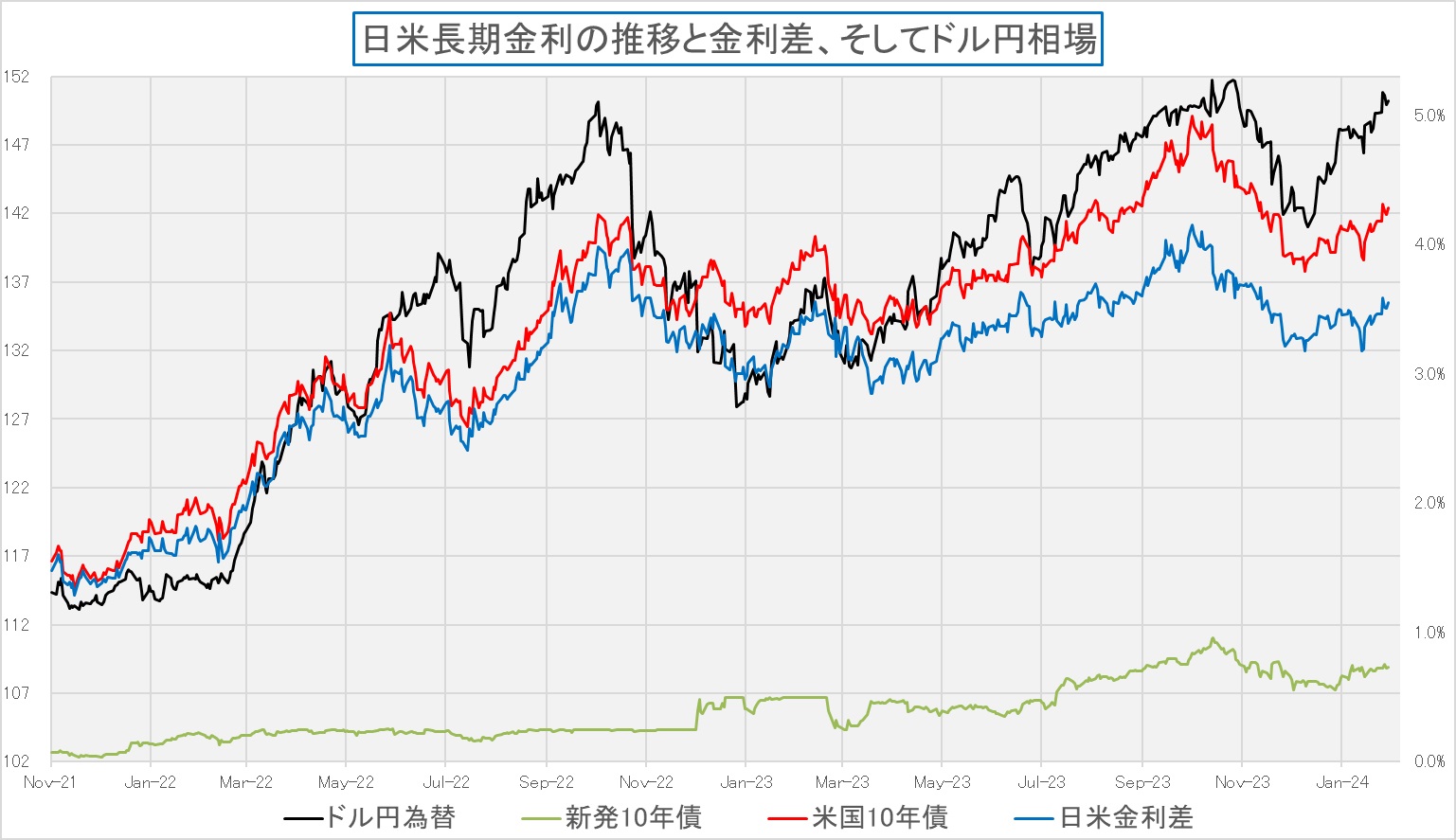

下のチャートは日米長期金利の推移とその金利差の推移、更にドル円相場のチャートだ。これを見る限り、債券市場も、為替市場も、日本が金利が上昇するとは予測しているとは思えない価格形成をしていることがわかる。もし、日銀が利上げをすると予測するならば、恐らく長期金利は日銀の防衛ラインの1%に近付くであろう。そうすれば、日米金利差は縮小し、為替相場はやや円高に振れてもおかしくない。

だが日本の長期金利は0.7%前後に張り付いたままであり、聞くところによれば、メガバンクの日銀当座預金には近時マイナス金利がきっちりと適用されているようだ。またGDP発表後のオーバーナイトスワップでは市場が織り込む日銀が4月まで利上げする確率は前日の約73%から約63%に低下している。

右肩上がりのビジネス・トレンド

待望のエヌビディア(NVDA)の決算発表が行われる

今週は市場待望のエヌビディア(NVDA)の決算発表が現地21日、NY市場の引け後にプレスリリースが発表され、NY時間の午後5時(日本時間22日午前7時)からはいつも通りWebcastで決算説明が行われる。注目されるポイントは、幅広いAIエコシステムに関する最新の動向、米国政府による対中国向け輸出規制が発効するにあたって、その対応策として開発したアクセラレータ類(H20, L20, L2, そして4090D)についての最新情報といったところだ。前回の決算発表時に、NVIDIAの財務責任者コレット・クレス氏が「輸出規制が中国やその他の国の組織への販売に影響を与えるため、次の四半期にはマイナスの影響が出るだろう」とコメントしたことは忘れられない。また「政府の政策に準拠し、許可を必要としない新しいデータセンター製品の開発に取り組んでいるが、それらが会計年度第4四半期に意味のあるものになるとは思わない」とも言っていたからだ。

一方で、年間を通じて、特にCoWoS(チップ・オン・ウェハー・オン・サブストレート)技術によるパッケージングの制約緩和が期待されている。CoWoS技術とは、高密度パッケージング技術の一つで、シリコンウェハー上に直接複数のチップを実装し、それをサブストレート(基板)に結合する方法だ。この技術は、異なる機能を持つ複数のチップを一つのパッケージに集約出来る為、デバイスの小型化と高性能化を実現出来る。プロセスの難易度は、複数のチップをウェハーレベルで正確に配置・結合すること、および高密度に配置されたチップ間の熱管理と信号伝送の最適化にある。この高度なパッケージング技術はTSMCが提供するが、パッケージングの制約緩和が期待されるということは、この技術の製造プロセスや設計の最適化が進んでいることを意味する。これにより、より高度な積層チップの量産が可能になり、コスト効率の向上や製品の供給能力の強化が見込める。

そしてNVIDIAの包括的なハードウェアおよびソフトウェアプラットフォームは、コアGPU、DPU、CPU、InfiniBand/Ethernetスイッチ、SuperPODサーバークラスター、および一貫性のあるソフトウェアライブラリーを含んでおり、広範なAIエコシステムをサポートする上での重要な推進力と見なされている。従って、仮に足許で中国向けの動きに遅れがあったとしても、幅広いAIエコシステムに関する最新の動向が今後のガイダンスに織り込まれれば、それはまた高評価へと繋がるだろう。

とは言え、前回の決算発表時、実績、ガイダンス共に市場コンセンサスを上回る見事なものだったにもかかわらず、時間外取引から早くも下落が始まり、翌日の本市場取引でも下のチャートが示すように500ドルから480ドル割れまでストンと売り込まれ、更に週末金曜日も売られた結果、週末の終値が477.76ドルまで低下したことは忘れられない。実はその前の決算発表時についても、決算内容の良し悪しに関わらず、不思議と株価は下落した。恐らく、それがエヌビディアのような立ち位置の企業の株価と決算発表の癖とも言える。今回の決算についても、オプション分析ORATSのデータによると、市場が織り込むNVIDIA株の決算発表後の変動率は上下いずれかの方向に11%程度とかなり荒っぽい。まずは下のチャート、前回決算発表のあった1週間の日中足を見ておこう。ご覧頂ける通り、11月22日にストンと株価が先ず下がっているが、これが決算発表後の最初の本市場での出来事だ。

しかしその後のエヌビディアの株価運びはお伝えするまでも無いだろう。2024年の年明けまでは鳴かず飛ばずの状態が続いたが、先週末2月16日の終値は726.13ドルと、年初来だけで約46.6%も上昇している。その反転の狼煙となったのは1月9日から始まった「CES2024」だったことを記憶されているだろうか。恐らく、その時に多くの人の目に留まったのが、その時もご紹介したこの動画だ。

人間は想像の限界を超えるとイメージが湧かなくなるもの

「インターネット革命」を第三次産業革命と呼び、昨今のAIの流れは「第四次産業革命」と呼ぶ人たちがいる。勿論それはビッグテックのCEO達だ。その「インターネット革命」の時も同様だったが、残念ながら人間のイマジネーションには限界がある。言葉でどんなに説明しても、今までに見たことも無いものならば、そのものに確信など持てないものだ。だからこそ今、その「第四次産業革命」であるAIの流れの中で、その最先端を行くであろうエヌビディアがどんなに素晴らしい数値を発表しても、その将来については取り敢えず議論が百出してしまう。バブルとか、バリュエーションが高過ぎるとか、強気筋と同等以上に弱気筋が湧き上がる。だからこそ、ひとつにはCESの基調講演の動画のように「具体的に何がどうなるか」をイメージ出来る絵を見せられると、多くの人が納得するものだ。

前回ご紹介したパランティア・テクノロジーズ(PLTR)についても、実際にBootcampでそのAIP(AI Platform)で何が出来るかを体感すると、殆どの契約がまとまるというのと同じだ。

恐らく市場の期待を裏切るような決算内容にはならないと思われるが、リスクを上げるとすれば:

- 事前の市場予想が膨らみ過ぎて過大になってしまっていること

- 市場予想を見事ビートしても、従前どおり「材料出尽くし」と一旦は見做されること

- 中国向け制約などを含め、決算数値自体が実績、若しくはガイダンスでポジティブとならないこと

などがリスクとしては考えられる。ただ恐らく、毎年エヌビディアがサンノゼで開催しているGTC(Global Technology Conference)で、今やAIのゴッドファーザーとも称されるJansen CEOの基調講演が始まれば、CESの基調講演の動画のような効果が表れるものと思われる。

エヌビディアのFORM 13F-HRに学ぶ

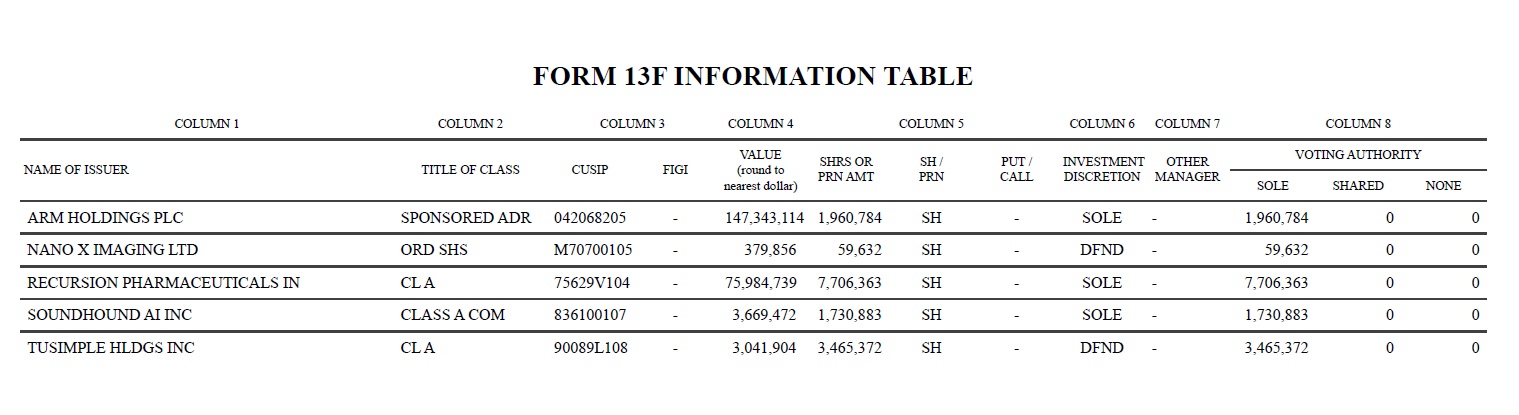

FORM 13F-HRとは、資産管理額が一定額(最新の基準では1億ドル以上)を超える機関投資家(例:投資顧問会社、銀行、保険会社、ヘッジファンドなど)が、その投資動向を市場参加者や一般公衆に開示することで、市場の効率性や公正性を高めることを目的に、アメリカの証券取引委員会(SEC)宛に四半期毎、米国株式市場における全てのロングポジション(買い持ち株式)の詳細を報告する書類のこと。内容としては各銘柄の保有株数や保有額とされ、ショートポジション(売建て)や債券、外国株式は報告の対象外となっている。

今回、エヌビディアも2月14日に2023年12月31日現在のものを登録し開示された。その内容は下記の通りだ。どうやら5社あるようだ。エヌビディアはソフトバンク・グループと違って投資会社ではなく、純粋に普通の事業法人だ。ということは、FORM13Fを提出する理由は、なんらかの事業シナジーを生むために投資をしていると考えられるので、どんな会社か内容を見てみることは意味がある。

上記リストの中でトップに来ているArmホールディングス(ARM)(投資額約1憶4,734万ドル)については、前回取り上げているが、それ以外の会社について、その概略を調べてみた。

まとめ

柔軟な発想が当面は大事そうだ

週明け19日(月曜日)の米国株式市場は「大統領の日の祝日(the Presidents’ Day holiday)」のため休場となる。従って、来週のメインイベントは21日に発表されるエヌビディア(NVDA)の決算発表だろう。とは言え、その前日の20日には、ウォルマート (WMT)、ホーム デポ (HD)の決算発表がある。個人消費の動向を見るには大きなヒントとなるだろう。またウォルマートが富裕層向けのマーケティング戦略で成功した事例のその後の展開など、実は興味が尽きない。

一方で、最近やたらと質問されたり、コメントを求められたりするスーパー マイクロ コンピューター (SMCI)についてだが、かなり掘り下げて調べてみたが、正直なところ、その「凄さ」、言い換えると「なぜ、スーパーマイクロコンピューター社でなければならないのか」という点が、ましてや年初来で約4倍にもなるほど買い進まれた理由は判然としない。同社の「冷却システム」、とりわけ「液冷ソリューション」に強みがあるように思われたが、それでも何故、スーパーマイクロコンピューター(SMCI)だけが、その分野で先行出来ているのか現時点で納得出来る答えに突き当たっていない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】インデックスの違いと今はバブルなのか考える【元銀行員VTuber】」となります。インデックスの計算ロジックの違いなどを分かり易く説明しています。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全46本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。