回顧主義より夢の未来を目指すべき

34年前の1/4しか夢を描けない国

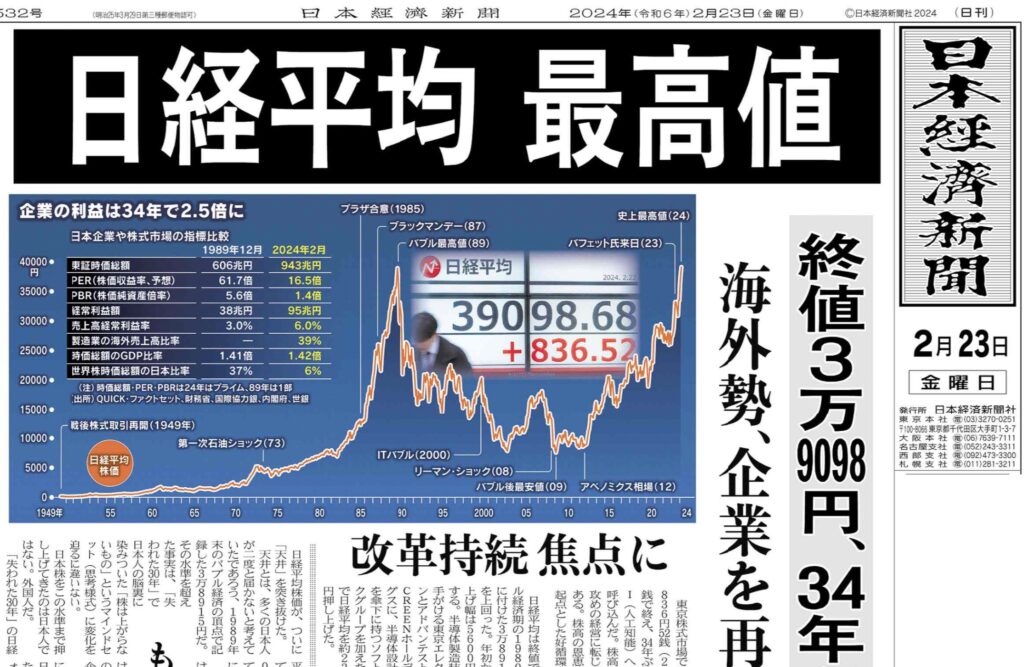

金曜日の日経新聞朝刊一面(後掲)には「日経平均 最高値」の超大見出しが打たれていたが、正直「だから何?」としか思えなかった。私自身、1989年12月末に日経平均株価が史上最高値38,915円をつけた時は既にファンドマネージャーとなっており、その数値と当時の情景には思い入れが無い訳ではない。だが、名前は同じでも、全く別物となってしまった現在の日経平均株価の絶対水準にはおよそ何の意味も見出せないからだ。実はTOPIXも歴史的に続いた計算ロジック「1968(昭和43)年1月4日の時価総額(8兆6,020億5,695万1,154円)を100として、毎日の時価総額を指数で表したもの」というロジックを変えてしまっている。2022年4月4日の東京証券取引所の市場区分の見直しにより東証一部が廃止され、「東証プライム」なるものに市場区分が変わり、ご承知の通り、これに伴い市場区分見直しが行われてしまっているからだ。母集団自体が廃止され、そして定義変更されたということなら、指数計算の根底が変わっている。ただそれでもまだ、TOPIXの方が日経平均株価よりは「ましな株価指数」かも知れない。だからかも知れないが、「34年振りの最高値更新」と騒いでいる市場関係者を見ていると、単に「昭和を懐かしむ年寄りの茶飲み話」程度にしか思えない。申し訳ないが、寧ろ滑稽にさえ見えた。ただその一方で、相変わらず「マニピュレート」し易い指数性格自体は変わっていないので、そうした回顧主義を煽るように(意図的に)持ち上げられた年初来の騰落率+16.84%の突出ぶりは、どこかで修正されるリスクを孕んでいるのも事実だ。歪めてしまったNT倍率も、高水準のPERも、日経平均株価の現状水準自体の脆さを証明している。

その最高値更新の大見出しが打たれた新聞の第一面、既に気がつかれた人もいらっしゃると思うが、見出しの下に、実はとても意味ある表が掲載されている。1989年12月当時と2024年2月の各種数値の比較だ。東証時価総額が1989年当時は606兆円に過ぎなかったものが、現在は943兆円、約1.5倍以上に拡大しているというもの。まさか失われた30年と喧伝され続けてきたこの時間軸に、当時の時価総額の半分に相当するあらたな日本企業が上場されて時価総額を膨らましたとは誰も努々思われまい。更に言えば、株価の時価水準のバロメーターであるPERは当時が61.7倍もあったのに対して、現在は16.5倍と約4分の一以下、PBRも当時の5.6倍から丁度4分の一の1.4倍に低下している。逆に言えば、バリュエーションが同水準に戻れるならば、日経平均株価は約4倍に相当する160,000円前後でもおかしくないということだ。本当はこれが意味することの方が余程大きいということを語る人は少ない。すなわち、34年前と同じ水準に日経平均株価が戻った2024年に再確認して見たら、日本は1989年12月当時に比べて「4分の一しか未来に夢を見れない国」になり下がったということにほかならない。そう、PERもPBRも、そのマルチプル(倍率)を決めるのは、投資対象として未来にどれだけ夢が見れるかどうかだからだ。将来、それだけの成長見込めて、価値を回収出来ると判断されるレベルがこれらのマルチプルを決めるということのインプリケーションは大きい。

確認:かなり変貌した現在の日経平均株価

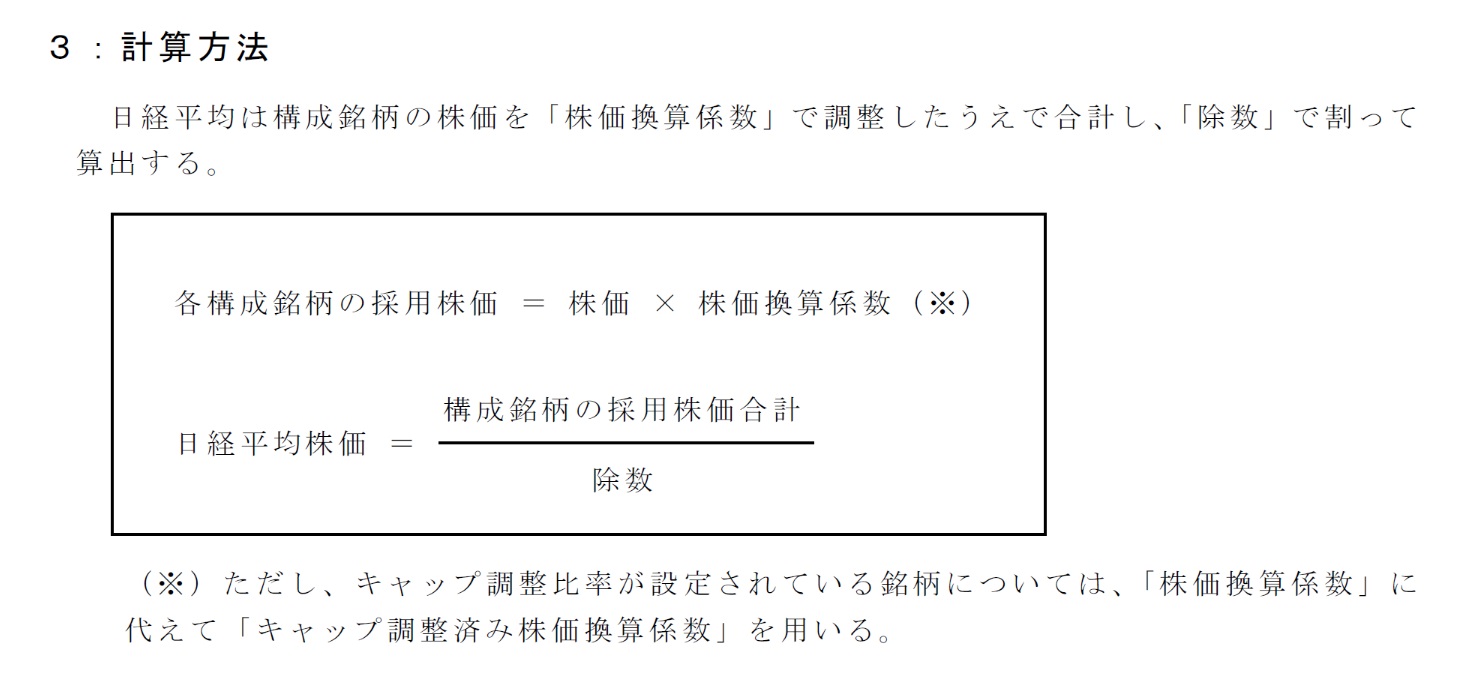

日経平均株価のかつての定義は割とシンプルだった。すなわち「日経平均採用銘柄225銘柄の50円額面換算の金額を単純に合計して225で割ったもの。但し、時系列の連動性を保つために「日経平均除数」という数値を使って、指数の連続性を担保する」というものだった。50円額面換算をしたのは、500円額面などの株式が登場したため。また無額面株式なども登場したことから、明確にうたわれていた。だが、その額面という概念が無くなったこと、1980年代の終わりに外資系証券会社を中心に先物売りと現物買いを合わせた裁定取引の規模を膨らみ、流動性が極端に低い一部値嵩株の指数影響が無視出来ない状態となったことで、1990年代以降に幾度となく見直しが行われ、今では、その算出方法は一見すると同じようにも見えるが、かなり違ったものへと変遷している。下記に正式な「日経平均プロファイル」の計算式部分をお見せする。違和感の源がお分かりになるだろうか。

恐らく、クウォンツ運用などと呼ばれる形で実際に自らモデルを走らせたことが無いと、この違いは分かり難いかも知れないが、この計算方法を与えられた時にまず感じるのは「面倒臭くなったなぁ」というものだ。そう「株価換算係数」なるものと、それに加えて登場した「キャップ調整済み株価換算係数」という代物だ。簡単に言えば、一部の銘柄の指数への影響度合いが大きくなりすぎていることを指数供給元も気がついているが故に、銘柄を定期的に入れ替えてみたりするだけではなく、それら高影響銘柄の影響度合いを薄めるために、株価を換算してみてり、キャップを掛けてみたりするということだ。

恐らく投資理論の大家と称する人たちや、有識者なる人達を招いて議論を重ねた結果の苦肉の策であるとは思われるが、策を弄すれば弄する程に、指数として継続性は失われ、一貫したパフォーマンス測定のベンチマークとしての価値さえ失われている。これの反対側にある議論が「最近の米国の株価指数は、S&P500も、NASDAQも、一部の時価総額が大きな銘柄で占有されている」というもの。ただ、元クウォンツ運用でインデックスファンドなどの組成やヘッジコントロールを担っていた身からすると、「継続性が無いインデックスはほど使えないものはない」ということ。会計原則の継続性の原則に喩えて言えば、減価償却方法を定率法と定価法を好き勝手に年度ごとに切り替えるぐらい、いい加減なものに感じてしまう。

エヌビディアが見せた計り知れない未来

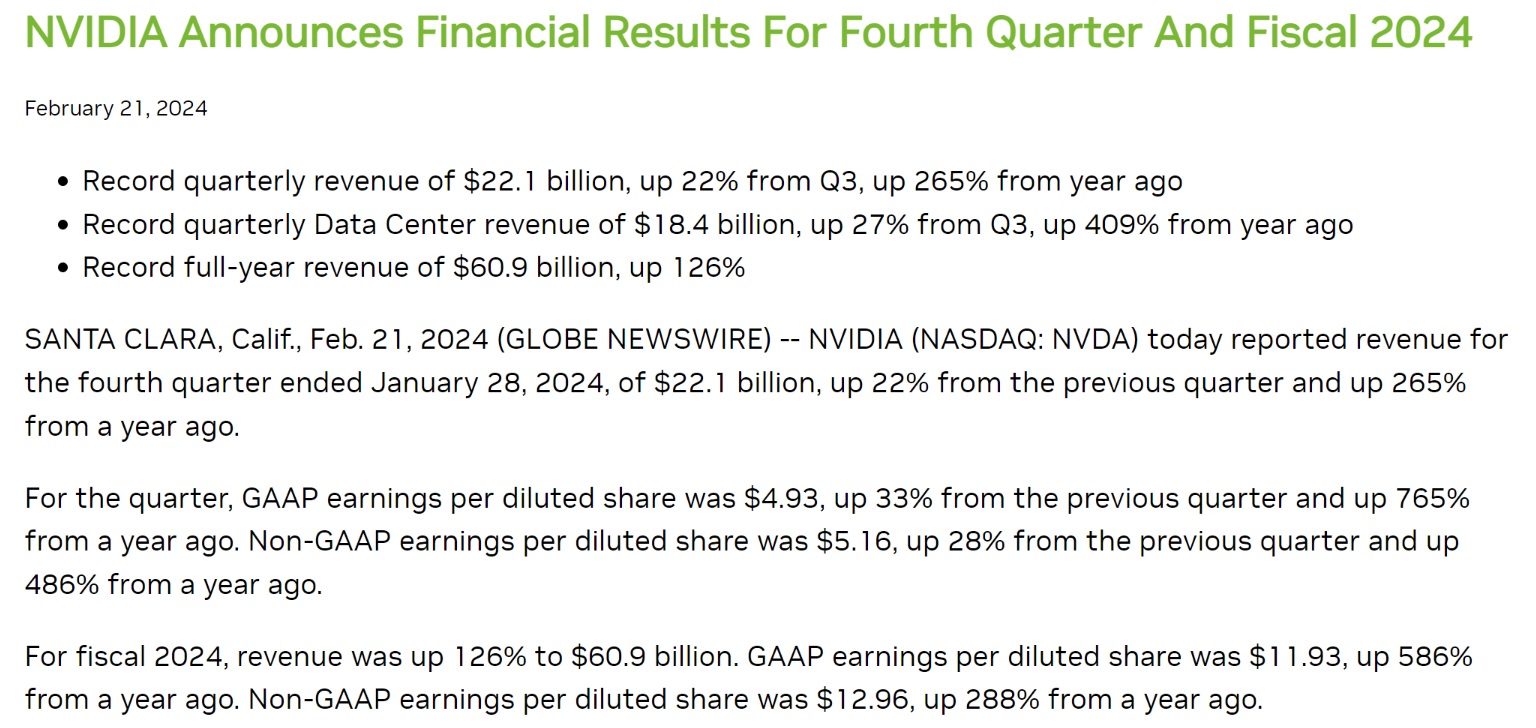

「米半導体大手エヌビディアが21日発表した2023年11月〜24年1月期決算は、純利益が前年同期比8.7倍の122億8500万ドル(約1兆8400億円)だった。市場予想を上回った。売上高は3.7倍の221億300万ドルで、ともに過去最高だった。生成AI(人工知能)向け半導体の需要が急速に高まり、業績の急拡大が続いている。」と新聞は報じた。続けて「決算発表を経て、時間外取引ではエヌビディア株が21日終値比10%程度高い水準まで上昇する場面があった。」と報じた。

恐らく、余程の天邪鬼でない限り、この報道文に違和感を感じられた人は少ないだろう。恐らく「凄いなぁ」というのが一般的な筈だ。ただ実はこの市場反応は合理的ではないと考えるべき点がひとつある。それは純利益は前年同期比で8.7倍にもなり、それは市場予想をも上回ったのに、株価は時間外取引で僅かに10%程度しか上昇していないということだ。

前年同期、すなわち2022年12月末日のエヌビディアの株価は146.14ドル。この株価の算定根拠となった決算時に比べて利益が8.7倍になっているのならば、単純に考えて現在の株価が「146.14ドル×8.7倍=1,271.42ドル」となってもおかしくはない。2022年12月の時点では市場に「生成AI」とか、「ChatGPT」なんて話は殆ど聞こえてきていないのだから、尚更、この大風呂敷だって正当化されそうだと言うものだ。だが、今回の決算発表前の同社株価は、市場の期待し過ぎを不安視する向きの売りにより674.72ドルで取引を終えている。その10%程度上値と言っても、僅かに742ドル程度、先述の1,271ドルまでは大きな隔たりがある。

念のため、もう少しまとなロジックとしてNon-GAAPベースのEPS(一株当たりの利益)でこれを見てみると、今期のEPSは5.16ドル(+486%YOY)ということで、前年同期の4.86倍だ。これならば「146.14ドル×486%=710.24ドル」ということになるが、前年この数値が発表された時は既にChatGPTなどのキー・コンポーネンツはGPUだ!という発表がされたあとであり、その時の株価ということで決算発表日の終値207.54ドルで計算すると「207.54ドル×486%=1,008.64ドル」となる。つまり、いずれにしても現在の株価は「バブル」だとか、「ブーム」だとか根拠なき熱狂かの如くに騒がれるようなものではなく、少なくともエヌビディアに関しては、その収益動向として充分に説明がつく水準ということだ。まともに利益の出ていない会社にもかかわらず、IPO時の株価が夢と霞だけで途轍もない高値をつけるのとは訳が違うことは断言出来る。

詳細は後段「右肩上がりのビジネス・トレンド」の項で詳述するが、ポイントとなるのは、AIのとてつもない拡がり、輸出規制云々で販路減少などが危惧された中国向けなどの減少など全く意に介せずかの如くに拡がったそのニーズだ。ウォール街の、すなわち世界で一番高給で雇用されているアナリスト達の最善の収益予測に対してでさえ、「Q4 Non-GAAP EPS of $5.16 beats by $0.52.」と一割以上を実績値でビート(Beat)し、今期見通しについても「Revenue is expected to be $24.0 billion vs. $22.03B consensus, plus or minus 2%. 」と、これもまた1割のアウトパフォームとなっている。業界の最優秀アナリスト達が寄ってたかって見積って予測を大幅に外す程の状況にあるということだ。

日経平均株価の打ち返しには注意が必要

先週末の日経平均株価の836.52円の上昇幅の内、東京エレクトロンで205.80円、ファーストリテイリングで131.87円、アドバンテストで131.60円と、この僅か3銘柄で469.27円(56.10%)にも及ぶ。半導体関連銘柄と称される銘柄もこれに連なるが、本家エヌビディアのPERがNon-GAAPベースの予想PERで32.12倍台(米国企業は日本企業のように年度見通しは公表しない為、予想方法により差がある)に留まる一方で、東京エレクトロンのそれが49.8倍、アドバンテストで40.65倍という割高さである以上、その調整リスクは考慮すべきだろう。因みに、セクターは違うがファーストリテイリングも44.78倍だ。

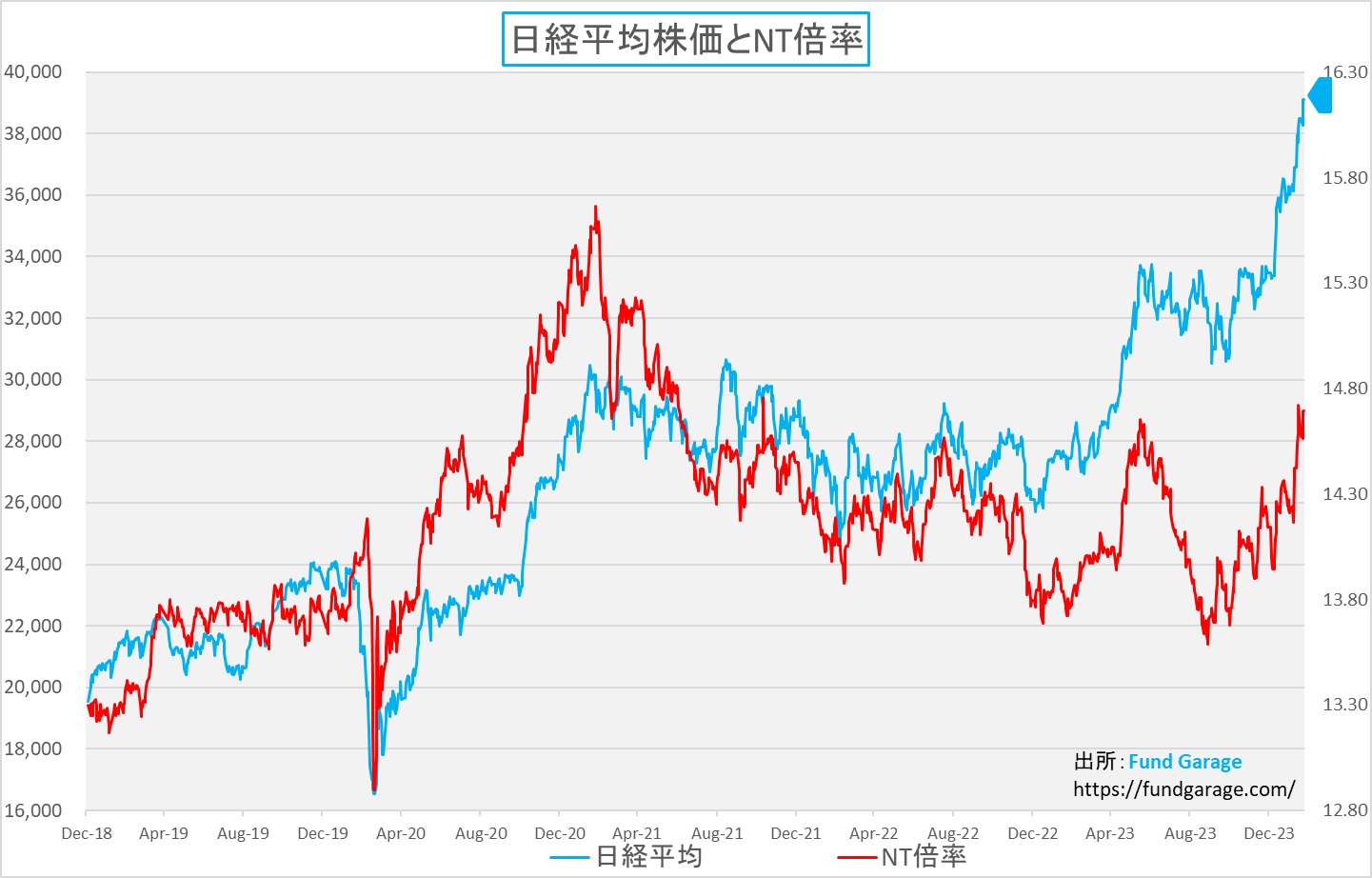

また下のチャートはご存知のNT倍率。これもかなり日経平均株価が割高に吊り上げられている状況を示している。仮にNT倍率が13.5倍にまで調整されると日経平均株価は現在の計算方法で35,919.59と、3,000円幅で調整してもおかしくはない。

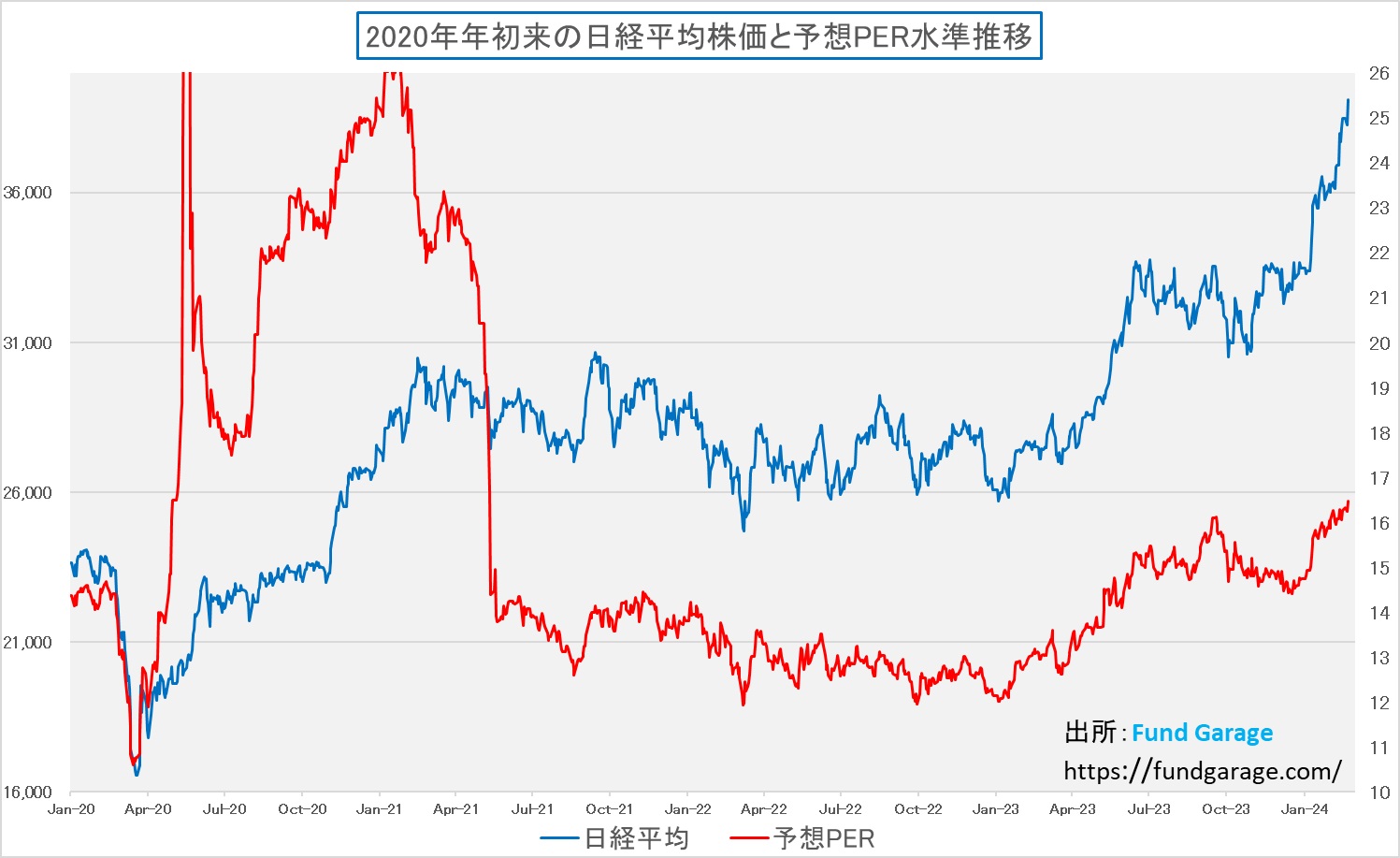

一方で、収益から計算される予想PERベースでみると、足許で日経平均株価の予想PERは16.47倍とヒストリカルに見て、かなり高いといえる。仮に13倍台まで調整されると、30861.13円となり7,000円幅の調整があっても不思議ではない。日本経済の先々に、1989年頃のバブル景気時代ほどとは言えないまでも、昨今は夢が見れるようになって、マルチプルが引き上がっているということならば話は別だが、個人的には日本経済の閉塞感は今も尚高いと個人的には感じており、この一年間で大きくそれが改善したという気はしない。それを証明するかの如く、前回も取り上げたが「実質GDP」は過去2四半期連続でマイナスになっているのだから。

ドル円相場から想像する米長期金利の上昇

近時、FRBの幹部による利下げ期待牽制発言が良く聴こえてくるが、先週ニューヨーク連銀のウィリアムズ総裁のそれは具体的だった。曰く「At some point, I think it will be appropriate to pull back on restrictive monetary policy, likely later this year(ある時点で、景気抑制的な金融政策を巻き戻すのが適切になると考えており、恐らくそれは年内になるだろう)」というものだ。但しウイリアムズ総裁は続けて「But it’s really about reading that data and looking for consistent signs that inflation is not only coming down but is moving towards that 2% longer-run goal.(しかし、それはデータを分析し、インフレ率が低下しているだけでなく、2%の長期目標に向かっているとの一貫した兆候を確認してからだ)」こうも言った。

FOMC以外の場で、各連銀総裁はそれぞれのタカ派、ハト派のポリシーに則ってあれこれとノイズを出すものなので、このニューヨーク連銀ウィリアムズ総裁の発言を殊更にあーだこーだと考える必要は無いが、ただひとつ、市場で語られているとされる早期の利下げ期待と、FOMCで昨年末に示したドットチャートの利下げ(年3回)よりも多い回数の利下げがあるだろうと予測してポジションを取るのは、相当に早読み過ぎると思われる。

ただ、実際にその「市場で語られているとされる早期の利下げ期待と、或いはFOMCで昨年末に示したドットチャートの利下げ(年3回)以上」という仮説は正しいのだろうか。最近は市場でも多くのデリバティブ取引が盛んでもあり、更に個人投資家の入らない機関投資家や業者向けの市場である先物、オプション、スワップなどの取引値が非常に注目されている。メディアが報じる「市場では既に〇回の○○%の利下げを××%の確率と織り込んでいる」という、一見するととてももっともらしい言説はどこから来るかと言えば、これら金利関連のデリバティブ市場からだ。また金融市場でよくある話として、ちょっと物珍しい何かの数値からの類推が、結果として大当たりをすると、以降は多くの人がそれらに注目するようになり、そしてデファクトになるということ。それはある意味では、株価指数のインデックスが徐々にその数が増えているのと原理道理は一緒だ。ただこの利下げ見通しなどのベースと大きく違うの点は、金利の見立てはデリバティブ、すなわち派生証券の取引値段からの逆算だということ。そこで行われているのは、もちろん、諸々の分析と論拠があってのことではあるが、基本は「相場取引」であることには注意を要する。別にそこに「全能の神々」が集まっているわけではない。雇用統計などを大きく外す「エコノミスト」たちと、言ってしまえば同じタイプの人種だ。

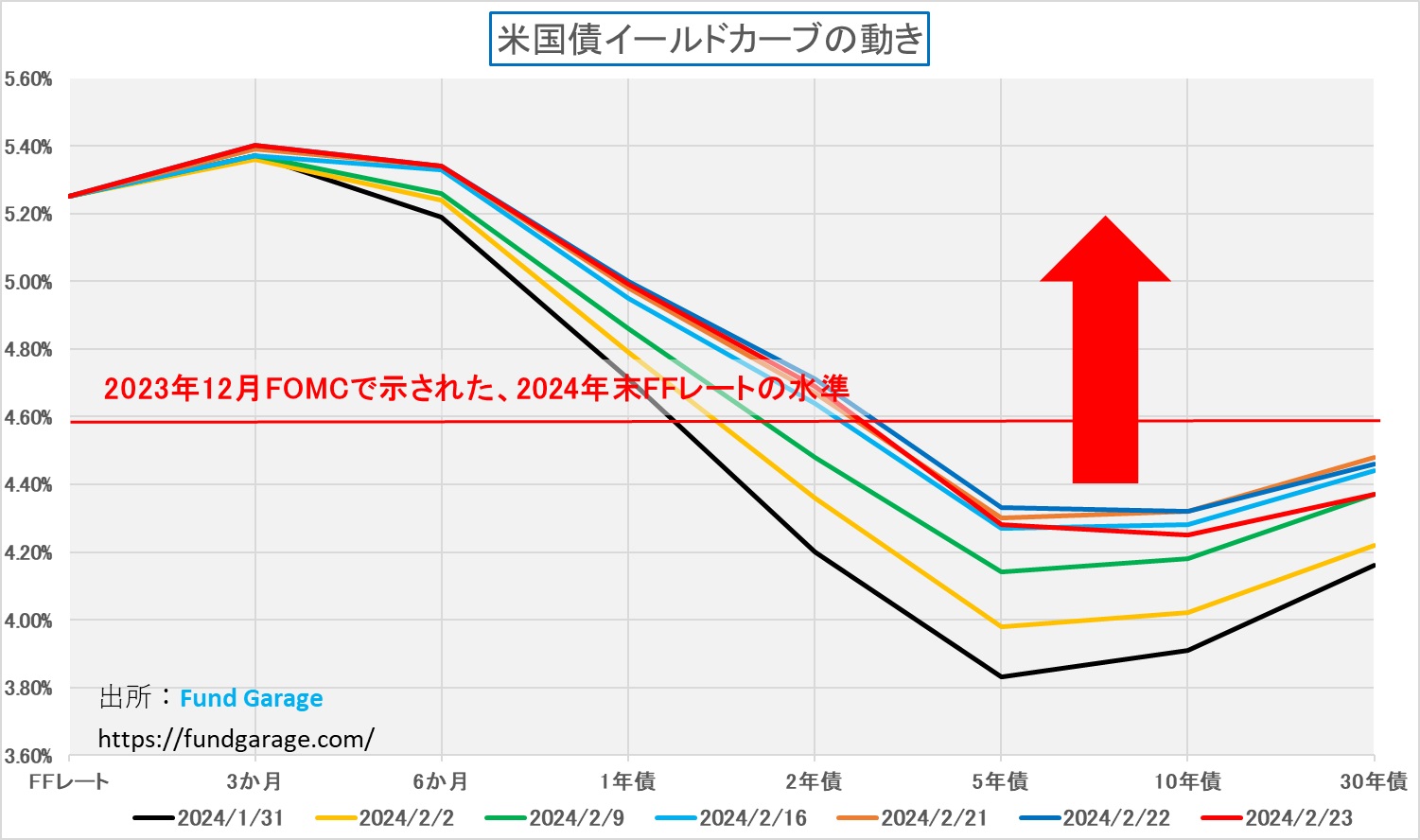

なぜこの問題に触れるかと言えば、先般来お伝えしてきたように、米国の長期金利は現物債の世界ではジワジワと上昇しているからだ。言い換えると、ドットチャートが示した2024年末のFFレートのあるべき水準とされる4.6%と仮定した場合に、あるべき水準の長期金利水準に向かって、ジワジワと水準訂正をしているということ。それでも株価も下落しないことがふたつ目のポイント。ただ、まだまだ逆イールドの状態であり、その意味では長期金利の上昇は事足りていない。恐らく、この先、米国景気の減速感が強まる(現状は減速していないことが確認されている)ことが無い限り、長期金利が再び4.0%の水準を下回ることは当分なさそうだ。下のチャートがその根拠となる。少なくとも、そうした水準訂正をCY2024になってから、市場の語り部たちの話とは別に、米国債現物を取引している投資家の動きは長期金利が上昇する方向に向けている。先週末はそれでもやや買い戻されて金利は4.32%から4.25%に低下した状態。昨年末に3.8%をも下回ったのとは雲泥の差だといえる。

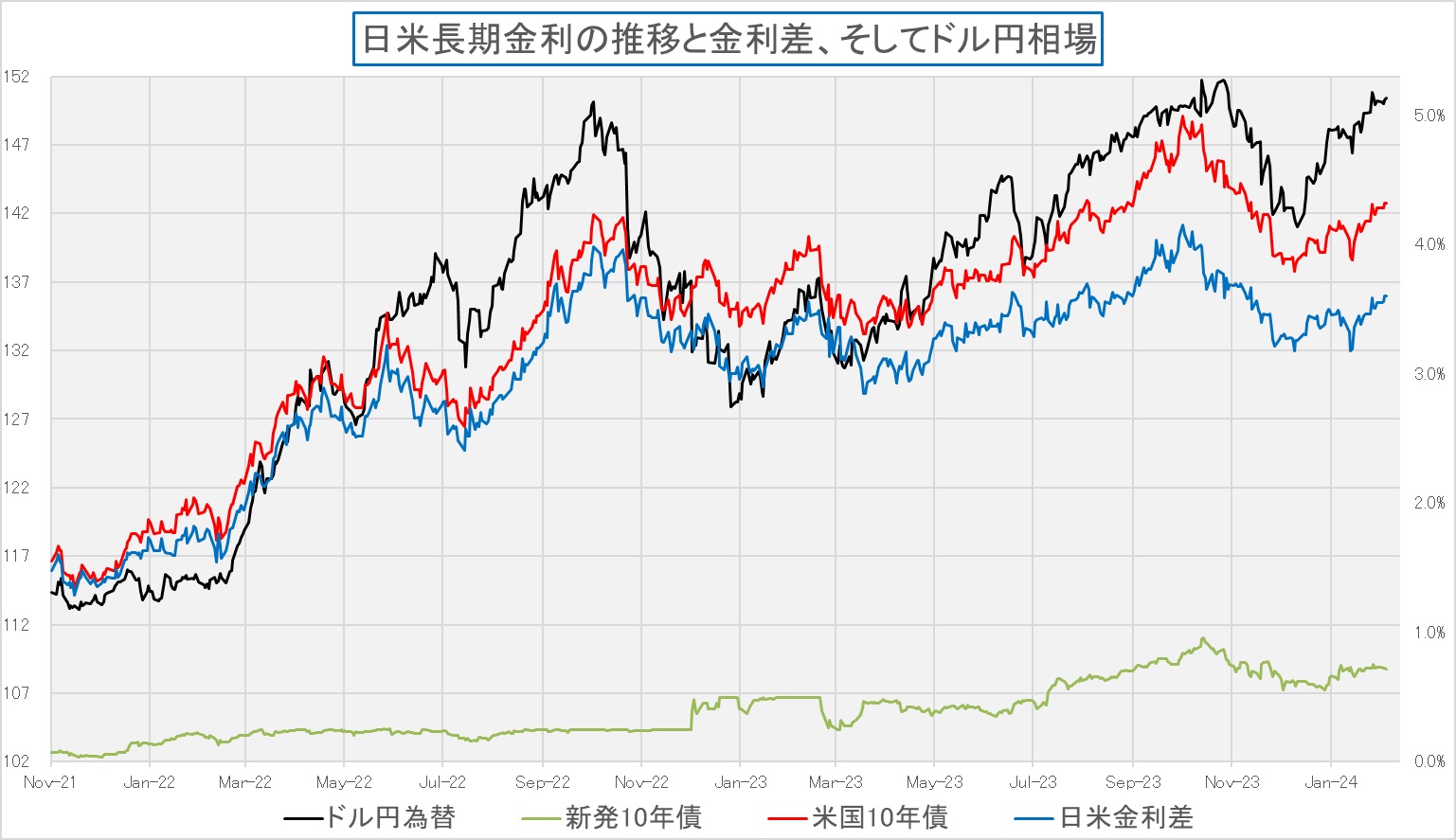

そしてどうやらドル円相場を見ていると、為替取引の方も、そうした実態を織込んだ動きになっているように思われる。下のチャートは、ドル円相場、米国10年債利回り、そして日本の新発10年債利回りの推移だ。少なくとも今月2月に入ってからのドル円相場の動き(黒線)は、米国10年債利回りの水準(赤線)そして日米の金利差(青線)にほぼほぼパラレルに動いている。強いて言えば、ドル円相場の方が、ややタカ派的に強含んでいるとも見える。その一方で、日本の長期金利である新発国債10年物の利回りは週末時点で0.715%。先月の水準よりは上昇しているが、日銀のYCCターゲットよりは遥かに低いところに留まっている。日経平均株価が最高値更新という煽りと、円安によって消費者が物価上昇に苦しめられているという言い立ては出来ても、実質GDPが2四半期連続でマイナスという現実の前には、ここで強引に日銀に金融政策の方向性を転換させるということは、日銀の命取りに繋がる話だ。価格変動分を除いた実質GDPは、純粋に数量効果であり、それがマイナスとは日本の生産が落ちているということに外ならず、「マイナス金利は異常な金融政策」というロジックだけでは崩せないと思う。少なくとも、2000年以降、拙速に利上げしたことで景気失速を2度も招いた当時(速水総裁時代、福井総裁時代)、日銀の審議役としてブレイン役だった植田総裁は見ていた筈だからだ。

ただ相変わらず、一部メディアの「マイナス金利解除」期待は強い。だが、それを無視するかのような「現物証券」の取引が続いている。デリバティブ、すなわち派生証券取引による価格変動は、あくまでもレバレッジ取引であり、実際に動かしている資金量は圧倒的に「現物証券」の割合の方が多いのは偽りない事実だ。

右肩上がりのビジネス・トレンド

誰もが驚いたエヌビディア(NVDA)の決算内容

今回のエヌビディアが発表したFY2024Q4の内容は、ご存知の通りというか、ご承知の通り強気で期待していた私でさえも驚くほどの内容だった。実際、同社のプレスリリースが発表された直後は、まずは時間外取引の状況を見てからプレスリリースを見に行くほど、おっかなびっくりだった。そして実はこの内容だったにもかかわらず、時間外取引の最初の数分間、株価はマイナスに動いていた。「四半期決算では仕方ないか」と、中長期では露ほどの懸念も無いものの、3カ月毎の決算内容ではガッカリさせられる時もよくあるものだと自らなぐさめてみたりもした。長年、アマゾンドットコム(AMZN)と付き合っていると、流石に腹も座るものだ。そこで漸く「どんなだったのかな?」とあらためて同社のIRサイトのプレスリリースを見てみると、それは別の驚きに変わった。「え、この内容で売るかぁ??」というものだ。それがこれ。(全文は画像クリックで見られるようにしてあります)

今回の決算発表を聞いていて一番強く感じたのは、そのジャンセンCEO自身が、恐らく「もう『画像処理半導体のエヌビディア』では無いんだよ」というのが一番のキーメッセージのように伝わったことだ。業界自体が「アクセラレーション コンピューティングと生成 AI は転換点に達した」というのも事実だが、明らかに自社自信に対するそっちのニュアンスの方が強かった。実際、僅か全体1時間の決算発表の内、ジャンセンCEOの口から単独でGPUという単語が使われたことは殆どなく、使われているとすれば「GPU acceleration」という使い方か、純粋に商品名(NVIDIA Hopper GPUなど)としてだった。その一方で、一番多く使われたキーワード(合計14回)は「accelerated computing」だ。過去に何回か取り上げたことがあるが、「GPU acceleration」と「accelerated computing」こそ、今とこれからのエヌビディアを説明する時にもっとも適した枕詞だといえる。

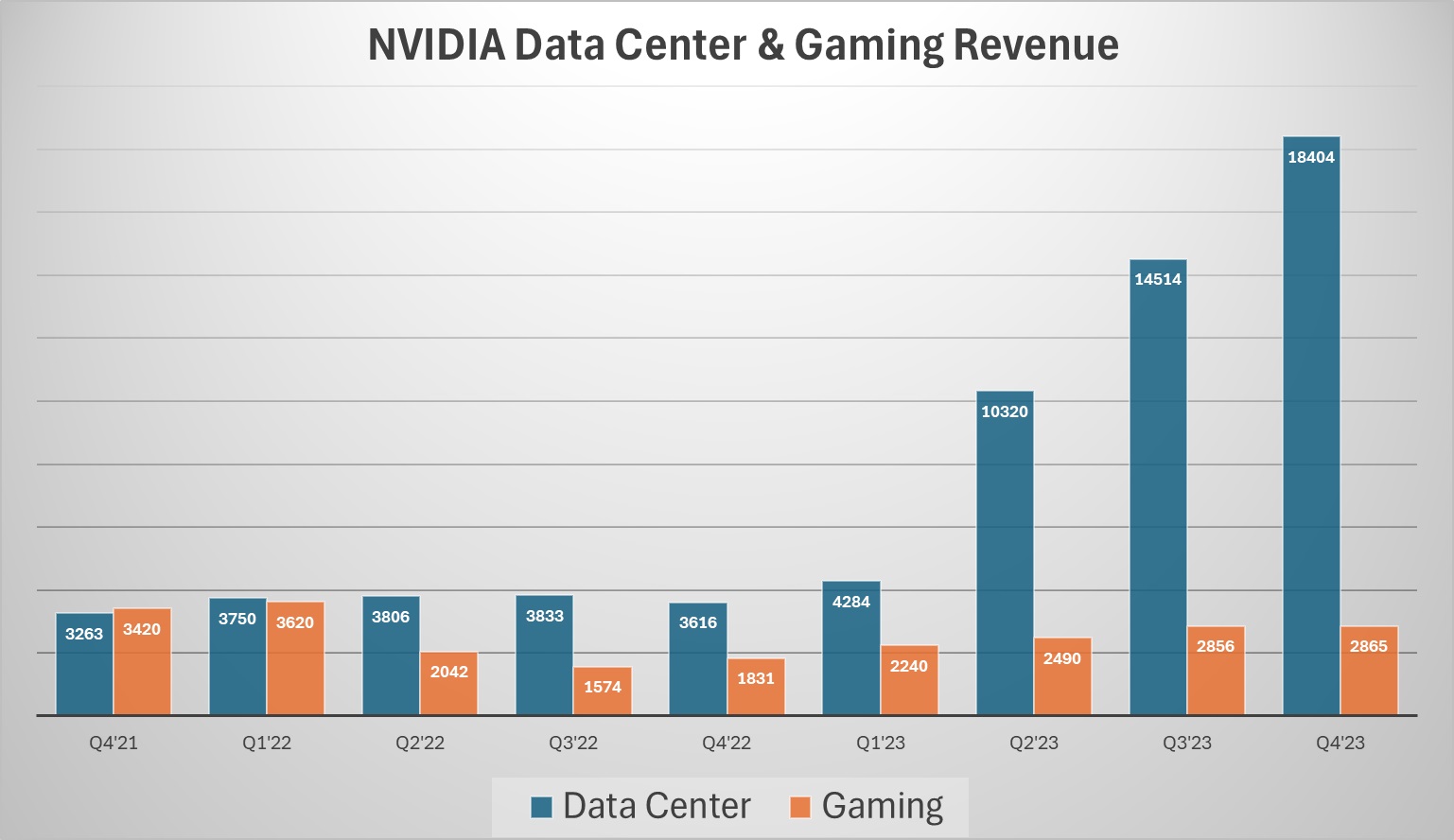

最近では徐々に書きっぷりをメディアなども書き換えてきてはいるが、実際「エヌビディアって、どんな会社?」と聞かれれば、多くの人が「画像処理用のGPU(グラフィックス・プロセッシング・ユニット)を開発し、主にゲーム向けやデータセンター向けとして製造・販売する。」(日経新聞)といった程度に答えて貰えれば100点満点なのが現在だろうと思う。事実「GPU」が祖業であり、そのGはグラフィックスのGであり、つい一年前までは、確かにゲーム部門の売上が大きかったのだから、それも仕方がない。だが、この一年間で実態も様変わりした。それを示すのが下のチャートだ。

誤解無きように付言しておけば、Q4’21とある頃には、既にエヌビディアの主力ビジネスのひとつがAIであることに間違いはない。それが証拠にプレミアムレポートを創刊した2019年2月の頃でさえも、当然のことながら「AI、自動運転、エッジコンピューティングなどを考えた時、GPUで築き上げた同社の技術は不可欠」とお伝えしている。当時の株価は約40ドル(無償分割考慮後)程度だった。まさに右肩上がりのビジネス・トレンドが続いているということだ。

「半導体企業」という呼び方は正しいのか?

もう一つの議論として、エヌビディアを「半導体企業」と呼ぶことに間違いは無いのだろうか?確かにNHKなどは「アメリカの半導体企業」という枕詞をつけるが、これがまた、「画像処理」という言い方と併せて、今となっては同社のビジネスを理解する上で、不要な誤解を生んでいるように思われる。恐らく、それと同じことを感じているからだろうと思うが、決算発表の際の質疑応答の中で、ジャンセンCEOは居並ぶウォール街のアナリスト達に向かって、3番目に質問を行ったBernstein ResearchのStacy Rasgon氏の質問対する回答として、こう話している。

その質問とは「次世代品、恐らくBlackwellのことだと思いますが、供給制約がでるのは何故か?」という内容のものだ。背景には現世代品のHopperで供給制約が緩和してきているのに、なぜ?という意味がある。

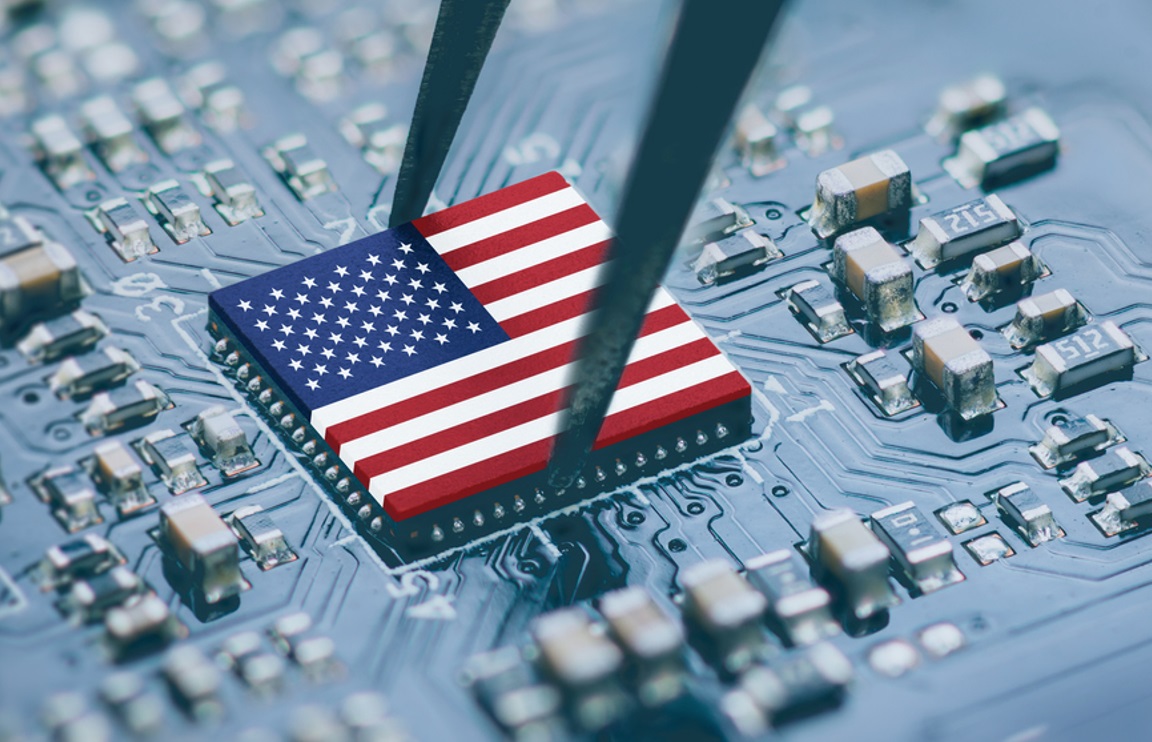

これに対してジャンセンCEOはこう答え始めている。「人々は NVIDIA GPU をチップのようなものだと考えています。(as you know, people think that NVIDIA GPUs is like a chip. 」という。このイメージを図示すると、恐らくこんな感じだろう。

正に「アメリカの半導体企業」呼ばれると、この星条旗の旗の下にある四角いシリコンチップこそがエヌビディアのGPU、それもひとつで高価なものだと500万円もするというもの。こんな小さいものなのに「500万円前後」もするというのはバブルだと思ったり、何やらTMSCという世界で唯一の最先端半導体工場でしか作れない超微細加工技術で作るかららしいなどと思惑が駆け巡ったりもする。

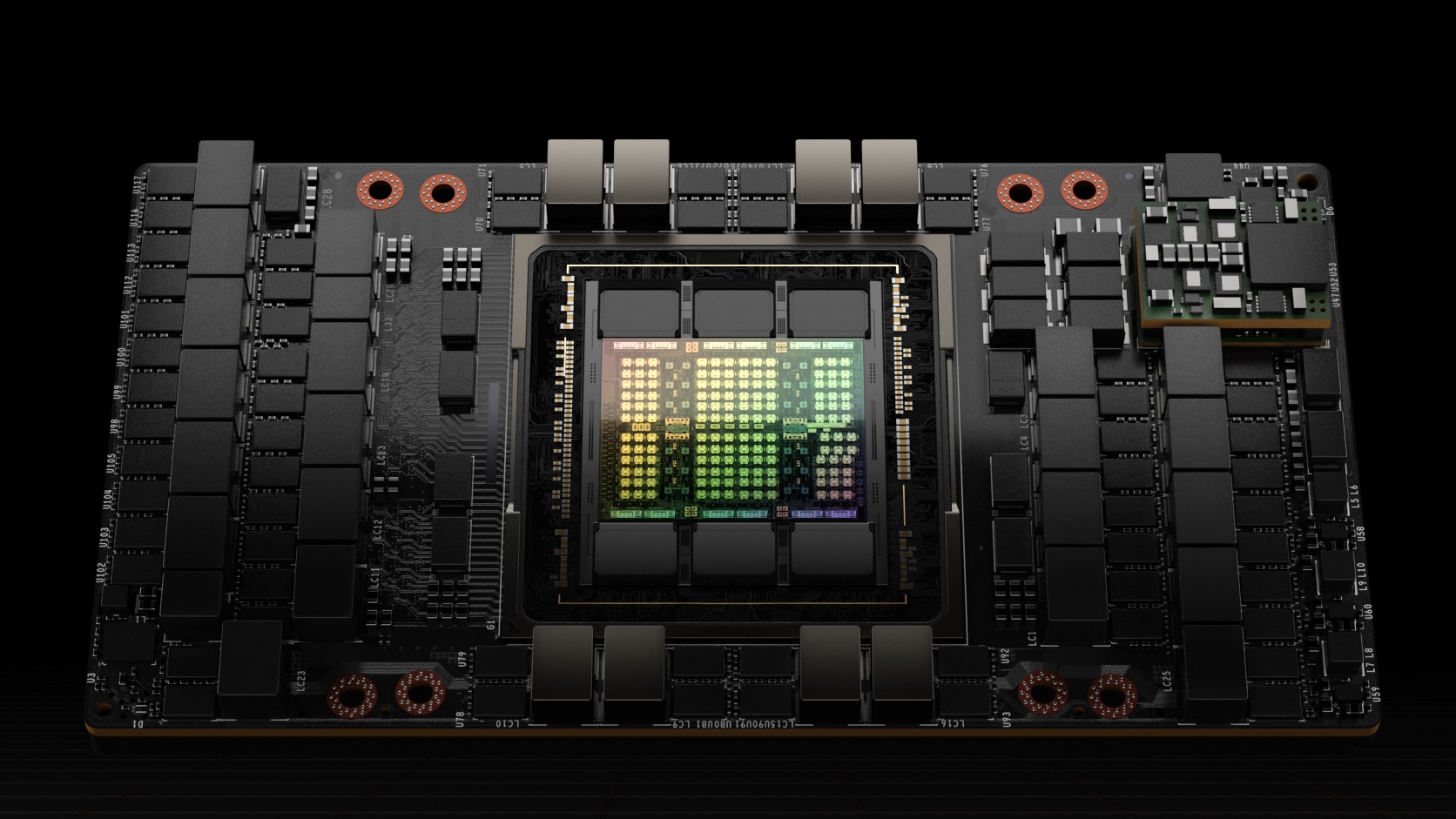

もう少し詳しい人ならば、もしかするとこの程度のイメージまでは膨らむかもしれない。

お気を悪くしないで読んで欲しいのだが、この水準まで「NVIDIAのGPUって、どんなものですか?」と聞かれてイメージ出来るのであれば、それはかなり上出来な方だからだ。実際、この公式な決算発表の席上で、並み居る専業アナリスト達を前に、ジャンセンCEOが「そうじゃないだよねぇ」というニュアンスを込めながら、こう続けて答えている。「人々は NVIDIA GPU をチップのようなものだと考えています。しかし、NVIDIA Hopper GPU には 35,000 個の部品があります。重さは70ポンドです。これらは私たちが構築した非常に複雑なものです。(as you know, people think that NVIDIA GPUs is like a chip. But the NVIDIA Hopper GPU has 35,000 parts. It weighs 70 pounds. These things are really complicated things we’ve built. )」という。このイメージを図示すると、恐らくこんな感じだろう。

そう最初の写真のものだと、部品は半導体パッケージまで含めて、数個のものだ。そしてスマホやタブレットにも入るぐらいの大きさのイメージだろうから、重くても1キログラムなんてことは有り得ない。二枚目の写真は「NVIDIA H100 GPU 搭載の新型 SXM5 モジュール」というもの。所謂「サブストレート」と呼ばれる基盤の上に、諸々部品を取り付けてあるモジュールだが、これとて、実際には充分片手で持てるサイズのものだ。

ただジャンセンCEOは供給制約の話をする上で「GPU には 35,000 個の部品があり、重さは70ポンド(31.7515キロ)もする」ということを言いだした。実は私自身、この答えには少々面食らった。何故なら、部品点数について、あのトヨタ自動車が公式ホームページで「1台のクルマは、小さなネジまで数えると約3万個の部品からできています。これらの部品は、トヨタでつくるものもありますが、たくさんの協力会社でも分担してつくられています。」と解説している数をも上回るからだ。そして重さ。過去幾台となく数多のパソコンを自作し、NVIDIAのグラフィックスカードの代名詞でもある「GeForceシリーズ」を組み込んだ「立派なデスクトップパソコン」を作ってきた。ただそれとて、パソコン全体の重さでも10キロあるかないかだからだ。そのGPUの部分だけで重さは70ポンド(31.7515キロ)というのは、アナリスト達同様、不勉強さを痛感させられた。

恐らく、ジャンセンCEOが言いたいのはこの写真のようなものだ。確かに、これならその部品点数と重さにも納得がいく。そしてこのようにNVIDIA GPU、NVLink、NVIDIA ネットワーキング、完全に最適化された AI およびハイ パフォーマンス コンピューティング (HPC) ソフトウェア スタックの能力が結集して初めて、今の「NVIDIAのGPU」という、すなわちAI スーパーコンピューターと呼ぶのに相応しいものになるからだ。単にシリコン・インゴットをスライスしたシリコンウェハーの上に、半導体の各種プロセスを重ねて回路層を作り込み、それを切り出して、パッケージに包んで完了という次元の小さなものでは無いということ。だとすれば、その供給制約も、その価格も納得がいくというものだ。(確かにかなり高価なことは事実)

NVIDIAの関連銘柄への注意点

エヌビディア(NVDA)のような花形銘柄が生まれると、必ずと言っていいほど市場が騒ぎ出すのが「関連銘柄」だ。間違いなく競い合う関係の競合相手(この場合ならばAMD)ならば議論の余地はある。ただ、かなり無理筋と言えるものがるのもよくある話だ。「裏銘柄」とかいうのもあるが、競馬では無い。

たとえば前回も取り上げたSuperMicro(SMCI)という会社がある。AI向けのサーバーを販売している会社ということで、一節にはエヌビディアのであろうと、AMDのであろうと、GPUを搭載したAI向けサーバーならば、何でもOK、顧客ニーズに合わせたカスタムメイドで販売出来るということが売り文句となり、株式市場では大人気となった。だが、調べれば調べるほど、ヒューレットパッカード(HPE)やDELLとの差別化要因が見えてこない。

だが、今回、前述のジャンセンCEOの話を聞いて妙に合点が行ったのは、確かにこの「部品点数35,000 個、重さは70ポンド」の状態にまで完成されたものがエヌビディアから出荷されてくるのならば、アッセンブルすること自体は、そこまで難しい話ではない。ニーズがあるなら、数量だけはバンバン増えるだろう。ただデータセンターの個々の事情により、或いはその演算目的により、どの機器を組み合わせるかなどにカスタマイズ性はあったとしても、所詮、付加価値の一番高いものはGPUの方だ。そして事実、SuperMicroのCEO自らがこの業界の参入障壁は低いことを認める発言をしている。日本でよくある「半導体関連銘柄」という括りがそうであるように、こうした「関連銘柄」という扱いのものは、その何処に独自の「コアコンピテンシー」があるのかを見極めることが、長期投資で勝つことの王道だとあらためて思った次第。

まとめ

AIはまだまだ始まったばかり

あっという間にCY2024も2カ月が終わろうとしている。年初からの株式市場の怒涛の勢いは、見る人によっては当然の帰結であり、違う人が見れば「AIブームに乗った勢い」であり、「AIバブル」と言いたくなるものなのかも知れない。必ず引合いに出されるのが「インターネット・バブル」だ。だが、そのインターネット革命のど真ん中にあったアマゾンドットコム(AMZN)は、今では、恐らく世界中の誰にとっても必需品だ。ネット通販(あまりこの呼び方は好きでは無いのだが)分野でも、AWSというクラウドサービス部門でも、何かしらの形でアマゾンドットコムに関わることが無いという人は殆ど居ないだろう。

かつては「パソコン、やってる?」という言葉あり、続いて「インターネット、やってる?」という言い方も流行った。回答の多くは久しく「仕事ではね。でも家では使ってないよ」というのが殆どだった筈だ。だが、少なくとも今現在、若い世代になればなるほど、インターネットの無い生活なんて考えられないだろう。寧ろ今では「デジタル・デドックス」などと言って、敢えてネットが通じない世界を求めに行く時代にまでなった。

そのアマゾンドットコム(AMZN)を、当初のIPOで一株、1.50ドルで購入していたとすれば、今現在の価値は約42,000ドルという。つまり為替水準なども考えれば、当時150円程度を投資しただけで、今現在630万円にもなっているということだ。その会社は遂にNYダウにも採用された。

その一方でAIだ。ウォーレン・バフェット氏などは、既に「カジノ的」と言っているという。思い出して欲しいのは、そのバフェト氏は同じように「インターネット関連株は買えない」と言い切り、その後数年経ってから前言を翻してアマゾンドットコムの劣後債から投資を始めている。それはそれでいいと思う。「分からないものには手を出さない」というのは、私も同じ投資信条だからだ。だからこそ、「分からない」と放ってしまうのではなく、そこを調べて、学ぶ価値があるのだと思う。今は「カジノ的」と言っているバフェト氏だが、恐らくついていけないことにイライラしているだろう。その為にもChatGPTでも、会社のofficeソフトにはいったCoPilotでも、兎に角、AIを身近なものとして触ってみることだ。こんな画面に出会っても、笑っていれば良いのだから。通常「404 not found(404エラー)」と冷たく返されるだけの画面なのに・・・。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】日経平均バブル後最高値と経済成長について考える【元銀行員VTuber】」となります。日経平均について前回取り上げた内容を再度嚙み砕いて解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全48本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。