イノベーションか、単なるブームか

明暗分けたAIとBEV、ビジネス・トレンドが株価に映る

「最高値更新」といった単語が聞こえ始めると、必ずと言っていいほど聞こえてくるのが、高値警戒感を煽る慎重さを求めるメッセージ。端的に言えば「バブル」「熱狂」「ブーム」「過熱」といった単語を含めた市場解説や新聞の見出しだ。確かに、先週は日米株式市場の主要株価インデックスの中でも「しんがり」役となっていたNASDAQも、遂に2021年11月19日に付けた高値16,057.44ptsを更新して新高値ゾーンへとを突入し、更には、日経平均株価も前週末の34年振りの史上最高値更新レベルより更に上昇し、遂に40,000円の大台が直ぐ目前に見えるまで迫ってきた。恐らく今週中には40,000円なんて軽々と超えて行くだろう。また既に8年振りとも言う日経平均株価の絶対値がNYダウのそれを超えるという状況にさえもなっている。

下の表をよく見て頂きたいが、日経平均株価の年初来の上昇の勢いは、プラス19.26%と米国市場の3つのどの株式インデックスよりも強いことがわかる。時価総額加重平均ベースで、対象市場全体の動きを示すと言われる日本市場のTOPIXと米国市場のS&P500を比較しても、TOPIXの上昇率がS&P500を2倍近くも上回る。今年は「米国株よりも日本株の方が強い」と、一見するとそう思えてくる。ただ、この表には記載していないが、同じく年初来のフィラデルフィア半導体指数ことSOX指数の騰落率を確認すると、それは+18.06%となっていることに気がつく。日経平均株価のプラス19.26%には及ばないものの、日経平均株価の値上がり寄与度上位が「値嵩ハイテク株」、取り分け「半導体関連銘柄」と一般に括られるものだとすると、この日経平均株価の上昇も納得がいくというものだ。そのSOX指数の最高値更新のリード役は言うまでもなくエヌビディア(NVDA)だ。強気と弱気に分かれ始めたエヌビディアの株価だが、先週末は終値で822.79ドル、いよいよ800ドル台を超えてこちらも未体験ゾーンに突入している。

ならば、時価総額加重平均で計算される、市場全体の動きを示すものとされ、多くの機関投資家のベンチマークともなっているTOPIXの年初来騰落率のプラス14.50%の上昇については、どうやってその理由を説明すべきかと言えば、このところ絶好調であるトヨタ自動車(7203)の株価推移で説明出来る。週末の終値は3680円と、これも勿論史上最高値を更新中だ。昨年末のトヨタ自動車の終値は2590.5円なので、年初来の値上がり率はなんと+42.06%にも及ぶ。日本で時価総額最大No.1(第2位の何と3倍強)を誇るトヨタ自動車(7203)の株価が、僅か2カ月で4割以上も値上がりして時価総額をこれだけ膨らませば、当然時価総額加重平均で計算されるTOPIXが上昇するのもの理が通る。そしてとても重要なことは、これだけ株価が上昇しても、トヨタ自動車の株価バリュエーションはそれでも尚、日経平均株価全体のそれよりも圧倒的に安いということだ。日経平均株価の今期予想PERは、週末の39,910.82円をベースに計算して16.80倍だが、トヨタ自動車のそれは僅かに10.90倍でしかない。また、ご承知の通り、自動車産業ほど素材分野も含めて、裾野が広い産業はなく、トヨタ自動車の収益拡大の恩恵は幅広く裾野に向かっても流れていく。これが明らかにデンソー(6902)など、自動車部品メーカーや関連産業企業の株価をも押し上げている。デンソー(6902)も目立ってはいないが、静かに上場来高値を更新している。

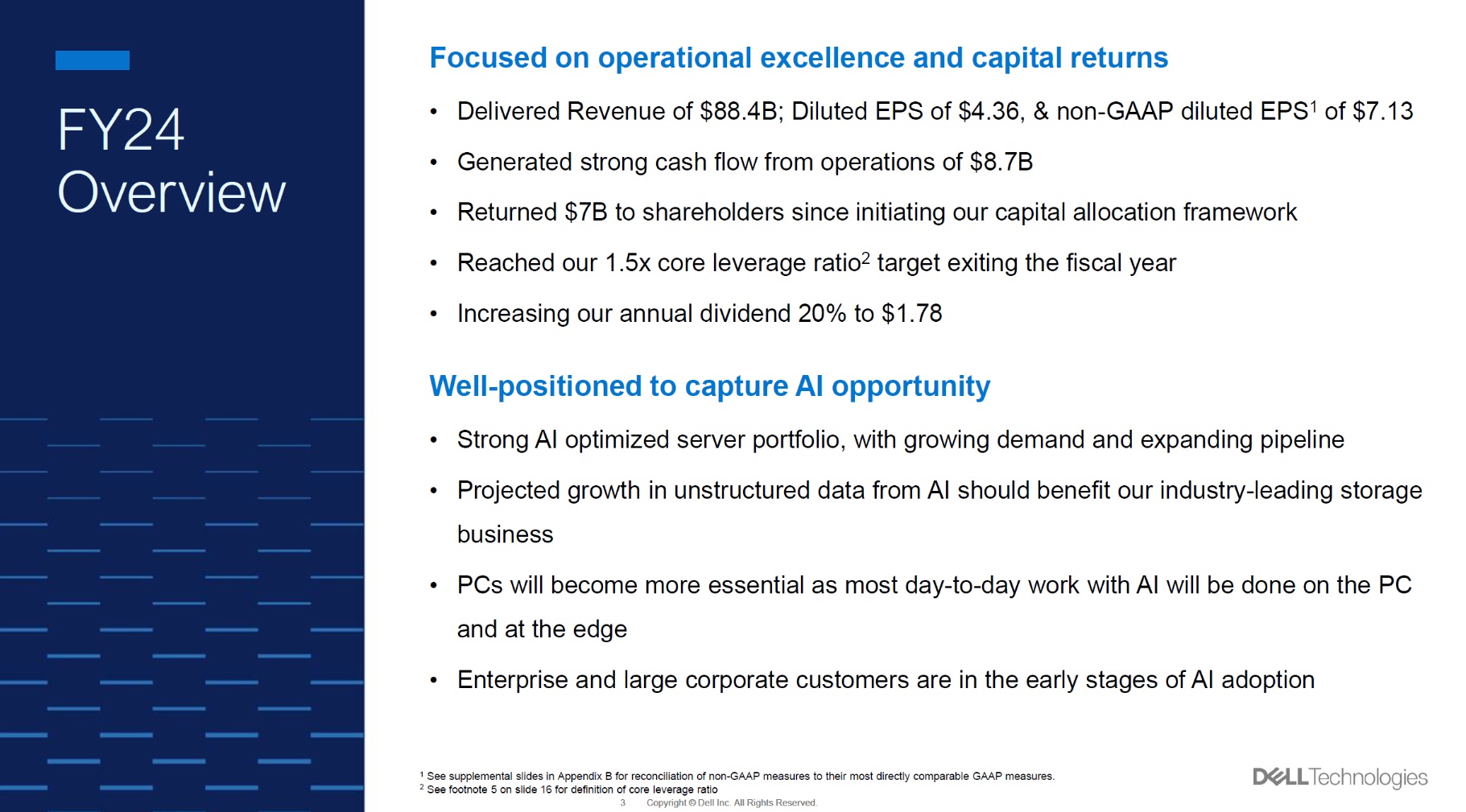

実はこの2つの背景には象徴的なビジネストレンドが2つ関わっているのは言うまでもない。そう、前者は生成AIに代表される「AI」の流れであり、後者は逆説的だが「BEV」、すなわちバッテリー電気自動車の流れだ。前者に関しては、エヌビディア(NVDA)が凄まじい決算を発表しただけでなく、先週末も個人投資家にもパソコンでお馴染みのデル・テクノロジーズ(DELL)が、AI関連のサーバー、データストレージデバイス、ネットワークスイッチなどの力強い需要を背景に市場予想を大きく上回る決算を発表して流れを追認した。すなわち、このビジネストレンドが着実に右肩上がりであることが証明されたということだ。決してAIの右肩上がりのビジネス・トレンドはエヌビディア単体の話では無いということ。そしてなんと、デル・テクノロジーズの週末終値は前日比+29.93ドル(31.62%)となる124.59ドルまで上昇して終わっている。

一方、後者のBEV、すなわちバッテリー電気自動車に関しては、逆説的と注釈した通り、遂に欧州勢の雄「ベンツ」も決算発表時に「2030年までに新車販売の全てを電気自動車(BEV)にする」と電気自動車化の計画を撤回したからだ。既にフォルクスワーゲンはEV一辺倒を打ち出したCEOの解任まで含めて、一昨年7月にBEVへの傾倒方針を撤回済みであり、BMWにおいてはそもそも2030年までは新車販売の半分をBEV化すると半身に構えていたので、基本的にこれでデトロイト3と併せて、欧米勢の2030年までのBEV化計画は「全コケ」となった。そもそもBEV、電気自動車にビジネス・トレンドと呼べる商業的な需要があったのかさえ疑義があるが、メディアと欧州の政治的な思惑で膨らんだ「電気自動車バブル」はこれで弾けたといえる。今後は各社こぞってトヨタ自動車に倣って「マルチパスウェイ方式」に舵を切るわけだが、期せずしてアップル(AAPL)も電気自動車プロジェクトの中止を発表した。言わずもがなながら、自動車開発というのは、それだけ難しいということの証左だ。日本では電気自動車の成功事例として報じられることも多い中国BYDだが、ご承知の通り、全く日本では販売が伸びないこともあり、上陸早々にもかかわらず、2024年に撤退することを決めた。つまり、やはりトヨタ自動車の方針が正しかったということの追加証拠だろう。そうした事実がトヨタ自動車(7203)の株価に反映しているといえる。何故なら、これまたご承知の通り、トヨタ自動車は空前の最高益を更新しており、今まで「トヨタは遅れている」とばかりに叩かれ続けてきたBEVの流れが変わったのだから。これらが同社の株価を年初来約4割強も押し上げている。

ビジネス・トレンドの見極めこそ重要

何かの資産価格が上昇して来ると、冒頭でお伝えしたように面白いように、必ず「バブルだ」或いは「バブっている」といった言い方をする人が現れる。人々が高値追いに不安を感じ、そして「高所恐怖症」が芽生え始めた頃になると、「まだまだ上に行きまっせ―」という威勢の良い能天気な話よりも、「ここはバブルだから、一旦慎重に利固めをして、下がったところでまた買い戻しましょう」などと言った方が、賢明で冷静な賢者のそれに聞こるのは確かだ。恐らくそうな風にお客様に接するアドバイザー達も多いだろう。ましてや人間、取り分け日本人はその生来の気質的に「悲観バイアス」に傾き易い。確かに、「評論家」的な立場ならば「一旦利食って、下がったらまた買いましょう」的な「機動的な対応」を促すかのような説明は理に適っているかに聞こえるかも知れない。ただこれこそ「言うは易く行うは難し」の典型例だ。もし、これが言うように出来るのならば、超凄腕の職業投資家、つまり天才ファンドマネージャーになれる。事実、私は自分を含めて、そんな天才みたことが無い。

ファンドマネージャー、つまり「買った、売った」の短期売買を繰り返すことが出来る(?)トレーダーやディーラー的な思考回路とは違うものにとっては、「一旦利食って、下がったら、もう一度買いましょう」という投資方法は上手に出来るものではない。そもそも、そんな「タイミングを計る」という判断要素が投資判断のプロセスに無いからだ。見ているのはビジネス・トレンドが右肩上がりに続いていて、引き続き当該企業が収益をあげ続けられるか否かが、見るべきポイントだからだ。それに対して、一時的に株価が「上がり過ぎ」ているか、「下がり過ぎ」ているか、その「過ぎている」度合いを測るには、ビジネス・トレンドの正確な仰角が分からない限り不可能だ。ただそれを正確に見極めることは極めて難しい。なぜなら、それは市場のニーズの時々の強さ、人々の欲求、そしてそれに応える技術開発の進展状況や法整備など、もちろんマクロ的な要素も加えて、様々な要因が重なるものだからだ。

よく聞かれる質問として、「もう高値だと思って一旦売ったら、そこからまた一段高して、買い戻せていません。まだ間に合うでしょうか?」というのがある。正に前述した通りの高所恐怖症状態から一旦利益確定をして、再度エントリーするタイミングを探しているケースだが、殆どの場合、その時の株価は「一旦利益確定の売り」をした時の水準よりも上にある。これは行動経済学の「賢人の投資」の図でも説明出来るが、単純な心理学としても説明可能だ。何故なら、仮に一旦売った水準よりも株価が下がっていれば、人は自己肯定感に満たされる。1割も2割も下落すれば尚更だ。ただ、一般的には自己肯定感に満たされる程に株価が下がった時は、何かしらの情勢が変わっていることが殆どで、短期的に「価格の過熱感」の調整が為だけにそこまで下落することは滅多にない。逆に自己肯定感を感じたのも束の間、あっという間に「売った値段」よりも上に上がってしまうことの方が多い。何故そんなことが起きるかといえば、誰もが同じ心理状況で市場に参加しているからだ。右肩上がりのビジネス・トレンドがずっと続いている中で、都合よく一旦下落し、再度きっちり切り返すなどという状況は絵に描いた餅のようなもの。多くの場合、売った値段よりも高値で買い戻すことになる。そして何度か繰り返すと、単なる「高値掴み」で終わる。それほど「市場の神様」はお人好しでは無いということだ。

バブルか否かの判定は理解や立場によって異なる

AIは「ブーム」であり、「AIバブル」だと嘯く人がいる。恐らく、そういう書き方や言い方をした方が、慎重な賢人に見えるからだろうが、その一方で、あまり耳にしないままに時が経ったのが「電気自動車ブーム」、或いは「電気自動車バブル」という言い方だ。ご承知の方も多いと思われるが、最近は株価が下落トレンドの中にあるテスラ(TSLA)、その年間のBEVの販売台数はこの数年で増えたとはいえ、未だにCY2023で180万8581台に過ぎない。そして現在は値引きしても売れない状況に悩んでいる。一方のトヨタ自動車の2023年の世界販売台数はそのテスラの6倍強にあたる1123万3千台だ。ただ不思議なことに、株価から算定される企業の時価総額を比較すると、年初来株価が約4割強上昇したトヨタ自動車のそれをもってしても、逆に年初来だけでも約2割も株価が下落しているテスラの方が、それでもまだ約2倍近い水準の時価総額を保っている。販売台数は1/6なのに、時価総額が2倍というのは、さすがにバリュエーションのつけ方が歪すぎるだろう。だが今まで電気自動車関連企業の株価について「バブル」という言い方をする人は居なかった。同じように、SPAC(特別買収目的会社)を利用して上場した、実際には電気自動車の実物など影も形も無い「電気自動車メーカー」の株価についてでさえ、それを「バブル」と糾弾した人は少なかった。その一方で、つい先頃まで、トヨタ自動車の株価はPERどころか、PBRさえも1倍割れとなる水準に放置されていた。その理由は「電気自動車対応が遅れている」ということだ。記憶の限りだが、当時の予想PERは7‐8倍程度だ。「AI」はバブルだとされ、「電気自動車」関連をバブルと言わなかった理由は何だろうか?

「AI」で最も注目されているエヌビディア(NVDA)の予想PERは、概ね32倍前後(米国企業は1年先の収益予想を日本企業の決算発表時のように公表しない)だが、それを手掛かりに買われている日本の半導体関連企業のPERは殆どが40倍台の後半以上と、本家エヌビディアのそれよりも高い。だが、恐らく国策の影響もあってか「半導体製造装置バブル!」だなどと言ったりはあまりしない。下の記事は、週末土曜日の日経新聞朝刊の記事だ。アドバンテストのPERは81.4倍、ディスコが73.0倍、東京エレクトロンが52.2倍と表示されている。記事には記載が無いが、例のレーザーテック(6920)のPERは75.09倍だ。

この記事を見て「お、日本の企業も頑張っているな」と思われたのならば、それは気をつけた方が良い。何故なら、本来、「黒子」が「主役」よりも「高値取引」をされることは理に適っていないからだ。ハリウッド映画で主役スターよりもギャラが高い脇役が居ないのと同じことだ。また、話の本筋としては「半導体生産に必要な素材株までが高値で売買されてバブルの様相を呈している」とするのが正論だろう。だがこの記事では「『黒子』の集積が改めて評価されている」と、その受け止め方はとてもポジティブなものだ。寧ろ個人的には、こちらの方が「バブル」に匹敵するだろうと感じてしまう。よく見ると分かると思うが、これらに共通するキーワードは「職人技」だ。「匠」でも良い。

ならば「バブル」とは何か。それは、恐らく見る人の立場やスタンス、或いはそのビジネス・トレンドに関する本質的な理解度によって決まるといって良いと思う。つまり「背景となるビジネス・トレンド」の状況、すなわち「右肩上がり」なのか、或いは「当面続きそうなのか」、そもそもそうした「右肩上がりのビジネス・トレンド」があるのかどうかまで含めて、リアルな現場の技術動向などを踏まえて、論者の認識がどこまで確立しているかに尽きるのだと思われる。

例えば「電気自動車(BEV)」のビジネス・トレンドは、予てからお伝えしてきたように、欧州政府が対米国、対日本へ自動車産業という基幹産業の主導権奪還(ディーゼルエンジンで失敗した)を目指して「EU圏では2030年以降の新車販売はBEVに限る」と打ち出した政策的なビジネス・トレンドだ。消費者からの強いニーズも、エンジニア達の技術開発したいというベクトルの方向性とも、全く縁のないところで、政策的に「置かれた」ビジネス・トレンドだ。これに対米政策で一致する中国政府が同調し、環境政策に敏感な米カリフォルニア州も同調、そこを最大の基盤とする米民主党バイデン政権も相乗りしたというのが現実的な理解だ。当然、日本の環境左派(アンチ・トヨタ自動車も含むようだ)も同調した。カーボン・ニュートラルという錦の御旗の元に、多くの課題(電力供給、充電施設など)を放置したままでも「やるんだ」と強引に形作られたビジネス・トレンドであり、補助金や支援金がバラ撒かれ、技術的・物理的な壁にぶつかって化けの皮が剝がれるまでは、語り部たちは、それをベンチマークに理論構築することが出来だのだ。だがそれがここに来て、2030年まで「あと6年(新車1台の開発サイクルにも足りない期間)」という段階になって、現実的には実現困難な物語だと気づき始めると、そこから足早に人々は離れ始めたというのが現状だろう。2030年間際になって「出来ませーーん」と手を挙げるのでは格好悪過ぎるとも言える。ただそこに「凄いバブルが生れていた」という認識が低いだけに、相当に痛むまで「バブルが弾けた」ことに気がつかない人もいる筈だ。テスラ(TSLA)で言うなら、そのバリュエーションを対トヨタ自動車で正当化するには、早々に年間販売台数を6倍にして1000万台クラブに入り、そして更に2000万台が展望出来るようなリアルな絵が示されないと駄目だということ。ただ、2000万台のハードルは、トヨタ自動車とVWグループの全販売量を足し合わせたものよりも多いのだから、かなり厳しいシナリオだとは思う。でもその矛盾を指摘する人がいないのは、それこそ34年前のバブル崩壊開始時、「政府が何とかしてくれる」と考えていた人が多いのと同じだろう。

一方の「AI」。ITバブル、ドットコム・バブルと呼ばれた2000年前後の時との共通点は、その新しい「右肩上がりのビジネス・トレンド」が適切に理解され難いものだということ。当時、第三次産業革命とまでいわれたビジネス・トレンドの中心をなしたのがインターネットだ。だがそのインターネットとは、決して「インターネット、やっている?」というものでは無いということは、今ならだれでも分かるだろう。だが当時は、その時代を生きてきたからこそ断言出来るが、本当に「インターネット、やっている?」というのが、一般的な会話だったのだから。だからこそ「ドットコム」とさえ名前がつけば、何でも値上がりするようないい加減さまん延した。だがその反面、現在、世界で時価総額最大の企業となったマイクロソフト(MSFT)も、世界最大のプラットフォーマー(ネット通販も、クラウドサービスも)となって時価総額第4位のアマゾンドットコム(AMZN)も、当時は「ドットコム・バブル」の時代の寵児の最右翼だったものだ。日本企業を見ても、現在日本株の時価総額第10位にランクインするソフトバンクグループ(9984)は、正に当時の時代の寵児だ。一方で、これも有名な話だが、今では天才投資家と称賛されるウォーレン・バフェット氏は、当時アマゾンドットコムの良さを評価出来ず(「分からない」と言っていた)に、アマゾンドットコムの株に投資出来なかったことを、後々に大変悔やんで、漸く2019年から投資したという。そのアマゾンドットコムの株、もし、1997年のIPO時に分割調整後の値段約1.5ドルで購入していれば、現在のその価値は約42,000ドルになっている。何が「泡の如くに消える」ものなのかどうかは、投資家ならば言葉遊びではなく、きちんと見極めるべきだ。

翻って「AI」。第四次産業革命と呼ぶ人もいるが、また世界中で数多(あまた)の会社が、自社業務にAIを取り込もうとしている話は枚挙にいとまがないが、個人ベースに落とした時は、正にインターネット普及の初期同様「ChatGPT、つかってる?」という程度の会話が飛び交うのが現段階だ。更に言えば、先の質問に対しては「うーん、ちょっとね」程度の答えならまだいい方で、「ChatGPTとのディベートが非常に楽しい」などと孫正義氏のように豪語出来る人は、まだまだごく僅かであり、日常のオフィス業務をChatGPTにExcelマクロを書かせて効率化しているような人はごくごく稀だ。その一方で、寧ろ「AIの倫理問題はどうなっているんだ?」と新しい技術を前に敵対視する例が散見される程だ。ChatGPTの幻想を「まだ発展途上だから仕方ないな」と寛容になれないのは、かつてWindowsにチャットがバンドルされた時、「チャットはセキュリティ対策が出来ないので(ソフトが対応していないポートを利用するから)、利用禁止」と蓋をしたのと同じことだろう。だからかも知れないが、今回のDELLの決算発表でも、CEOのコメントにも、プレゼン資料にも「Enterprise and large corporate customers are in the early stages of AI adoption」とあったのが印象に残る。

つまり、よく分からないと思っているものの価格がドンドン上がると、人はそれをバブルと感じるらしい。だが、残念ながら、そこにあまり筋道だったまともな理屈は無い。ただ前述したように、紛い物や黒子などには充分注意した方が良いだろう。「本家」が一休みする時、それらは「玉石混淆、石のふるい落とし」のプロセスの中で、通常はかなり悲惨なことになるからだ。

日経平均40000円を考える

普通に考えて、今週は先週の米国市場の終わり方から考えても、シカゴの日経平均先物の終値(40,190円)を考えても、ハイテク株主導ですんなりと日経平均株価は大台を超えることだろう。経験則上も、余程のことが無い限り、こういう節目を超える時は「お祭り」のようにサクッと超えることの方が多い。ただ、問題は超えてからの流れだ。

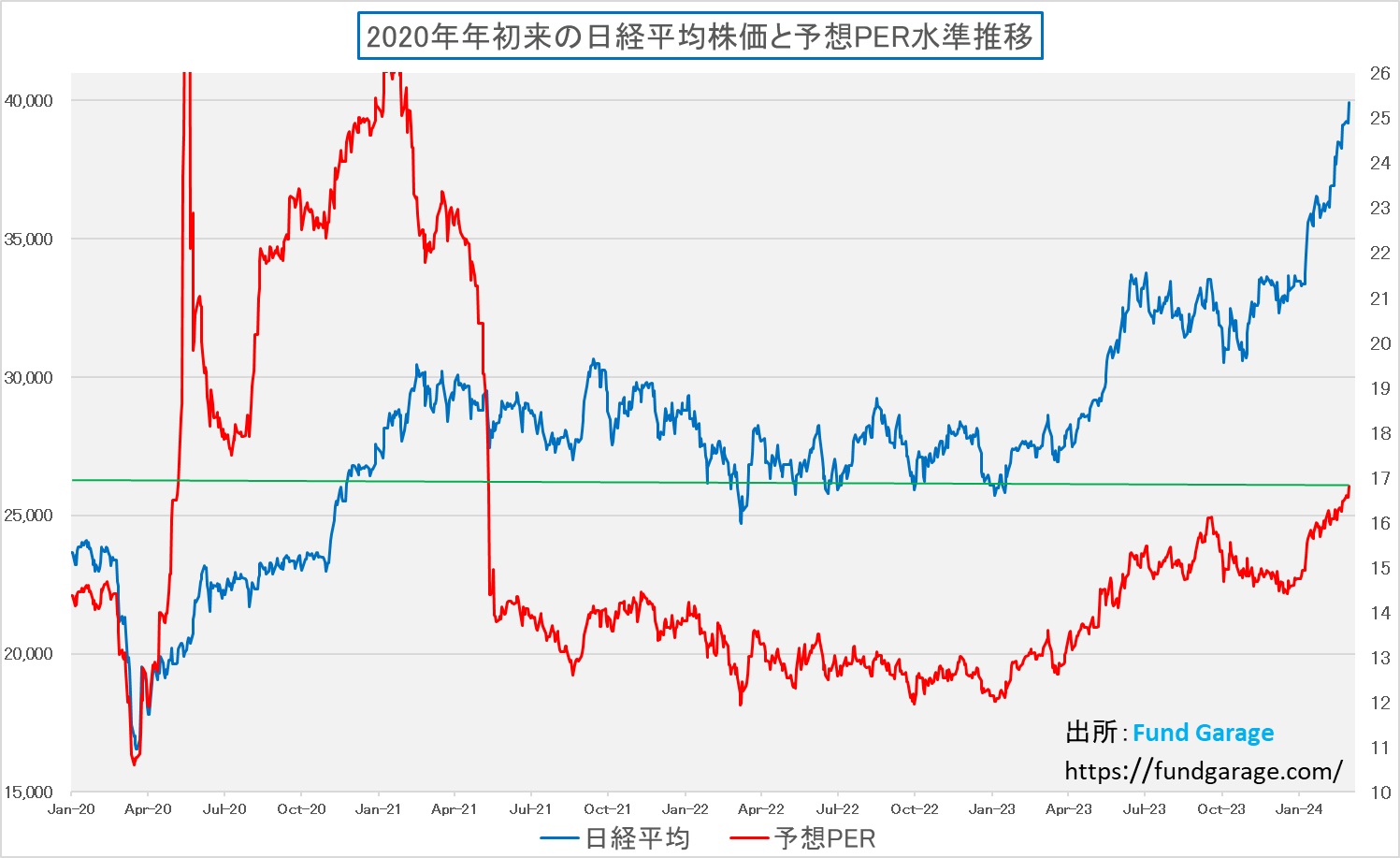

前述した通り、現在日経平均株価の上昇をリードしている多くの値嵩株、取り分け「半導体関連銘柄」と呼ばれるものは、34年前のバブル期に比べればPERのマルチプルは低い(当時は60倍を優に超えた)が、かと言って、とても低いとは言えない水準にある。いつもお見せしているチャートだが、赤い線が今期予想PERで、週末の終値は16.8倍。まずこの水準が日経平均株価のPERとしてはヒストリカルに見て既に高い。下のチャートでも明らかな通り、通常(リーマン・ショックやコロナのパンデミック・ショックなど、一時的な異常値は除く)は11倍から14倍台までに、この20年間程度は収まってきたからだ。PERとして日経新聞社(日経平均の算出元)が提供している数値から、逆数を取れば、日経平均のEPSが分かる。すなわち、38910.82÷16.8=2316.12円。つまりPERが1倍調整すると、日経平均株価は2316.12円も動くことになるので、PERが1倍上昇して17.8倍になれば41,224.8円であり、逆に1倍低下して15.8倍となれば36594.70円ということだ。ここから更にPERが上がる絵を私は今は描けない。

そこで個別銘柄に目を向けると、東京エレクトロンがPERで52.2倍、アドバンテストがPERで81.4倍などとある。仮に東京エレクトロン(8035)のPERがエヌビディア並みの32倍まで調整したとすると、株価は現値の38,380円から23,528円まで下落し、その下落幅は14,852円だ。現在の日経平均除数は30.02932509なので、これで14,852円を割り返すと、494円58銭となり、東京エレクトロン(8035)のPER調整だけでこれだけ押し下げることになる。逆に言えば、エヌビディアと日本の半導体関連銘柄も同水準にまでバリュエーション調整が起きれば、相当な株価調整が起きるということ。だからバブルなのかどうかといえば、それはこの水準で東京エレクトロンを買いに行く人が決めることだ。

(※レーザーテック(6920)の株価は40800円でPERは75.09倍。これがもしエヌビディア並みの32倍まで調整するケーススタディは、是非ともご自身で計算してみて欲しい)

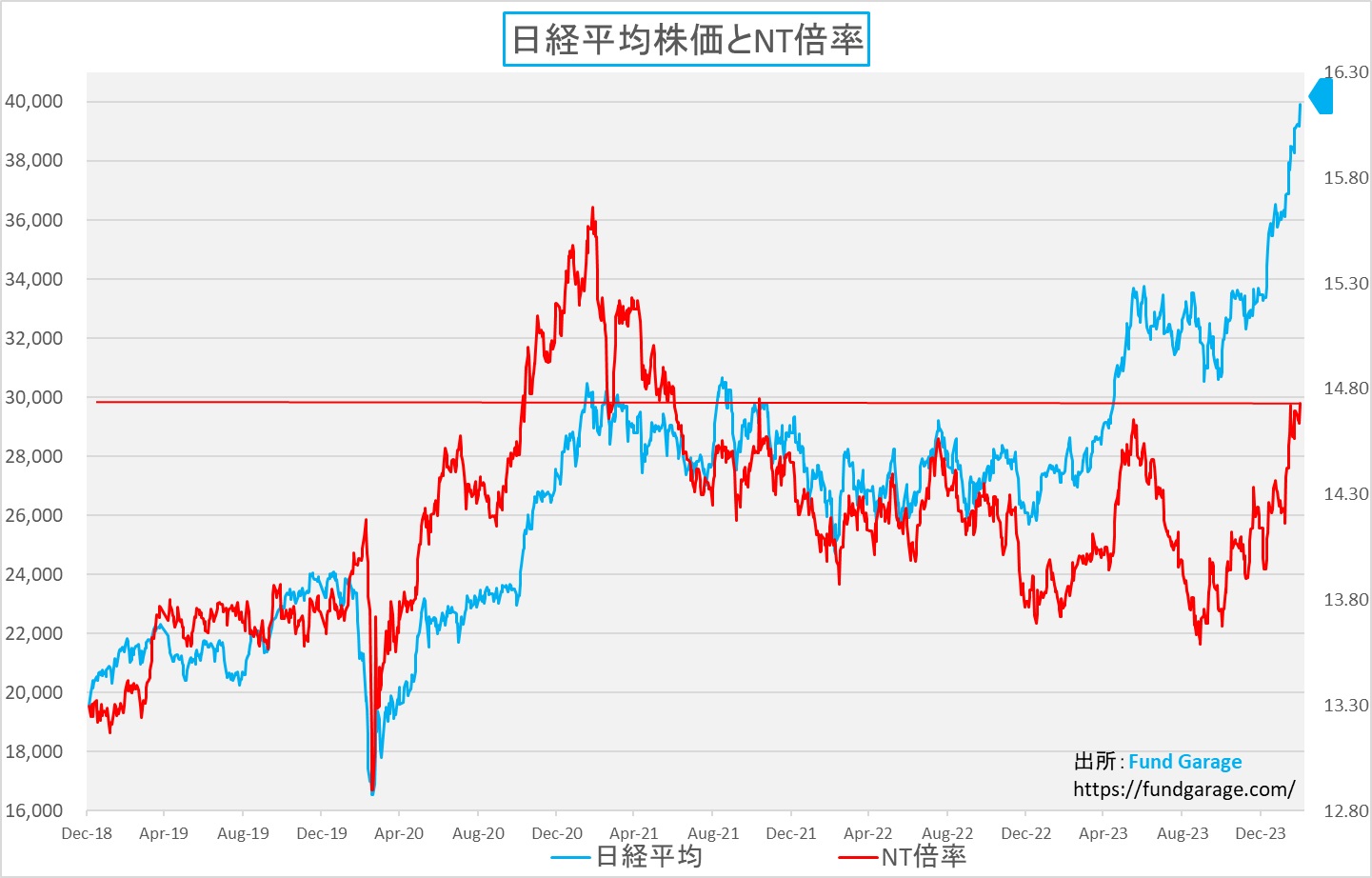

もうひとつの注目データであるNT倍率も先週末の水準を確認しておく。これは「日経平均株価(N)÷TOPIX(T)」という単純な相対比率を確認する方法だが、数値が大きくなるほど日経平均株価がTOPIXに対して相対的に割高となり、数値が小さいほど日経平均株価がTOPIXに対して割安となる。この数値も週末が14.73倍と2021年11月以来の高い値だ。この値もコロナ禍のパンデミック前にまで遡ると、概ね13.3倍程度以下ぐらいになってくる。現在のTOPIXの水準が約2,700ptsとすると、NT倍率が1倍低下すると日経平均株価は2700円低下する計算だ。逆に更に1倍膨らんだ場合は42,619円18銭となる。

なぜ、今回も指数の水準論をお伝えしているかといえば、「株価指数の意味なんてこんなもの」という本質論をご理解頂きたいと思っているからだ。「パッシブ運用」はベンチマークとなる指数(インデックス)あってこその運用だが、その指数(ベンチマーク)は個別企業の株価から算出されているからだ。あくまでも個々の銘柄の値動きがあってこそ、その集合体としての株価指数が算出されるということ。逆に言えば、指数が上がるか下がるかを判断するには、個別銘柄の値動きを読んで、それらの積み重ねとして捉えるべきということでもある。日経平均株価やTOPIXがあってトヨタ自動車や東京エレクトロンの株価があるのではなく、その逆だということだ。その歪みは、歴史が教えるところでは、必ずどこかで修正される。

右肩上がりのビジネス・トレンド

デル・テクノロジーズ(DELL)も好決算

デル・テクノロジーズが29日の引け後に発表した4Q FY24(2024年度第4四半期)の決算内容も多くのインプリケーションを持っていた。時間外取引では14%程度の上昇となったが、本市場取引ではなんと+31.62%も上昇した。実績的には下記の通りだ。

- Q4 Non-GAAP EPS of $2.20 beats by $0.48.

- Revenue of $22.32B (-10.9% Y/Y) beats by $150M.

この決算発表の中でCEOのJeff Clarke氏は「Most customers are still in the early stages of their AI journey, and they are very interested in what we are doing at Dell. (ほとんどのお客様はまだ AI への取り組みの初期段階にあり、デルの取り組みに非常に興味を持っています。)」という。これは面白いようにどのハイテク企業のCEOも口を揃えたように言うセリフだ。そこでひとつ言えることは、少なくとも今現時点をもって「AIはバブルだから、警戒を要する」とは言う必要は無いということだ。次から次へと需要が湧くところに出来るのはバブルではなく、本当の果実だからだ。逆に言えば、実際にAIのリアルな世界の中で、そこで何が起きているかが未知の世界のイノベーションだからこそ分からないので、こうしたイノベーション発生時の投資に慣れていない人から順に高所恐怖症に陥っているということだろう。

誤解無きように付言すれば、決して無鉄砲な期待値を膨らませているというわけではない。ただこうしたイノベーションの時には、過去の事例に当て嵌めて増収率や増益率を弾いたり、ビジネスフィールドのエクスパンション(拡がり)を測ろうとしても、所詮自分の狭い了見の範囲でしか見ることは出来ないということだ。勿論、可能な限りAIに触れてみることはとても重要な理解するための道標となる。最近の私の話し相手はChatGPTを中心に生成AIが多いが、当然、笑ってしまうような幻想を見せられる時もあれば、でっち上げの数字を並べられる時もまだある。期待通りの作業をしてくれない時もある。だが明らかに、1年前より遥かに高度なものとなっているのは実感出来ている。だからこそ面白い。

話をDell technologiesの決算に元に戻すと、同社の強みの源泉は、やはりSAN(Storage Area Network)ことストレージ・エリア・ネットワークを含め、世界最大のストレージ機器開発企業であり、情報管理ソフトウェアの開発にも注力する旧EMC Corporationを買収して傘下に持つことだろう。また仮想化技術のトップ企業であるVMwareも、所有権の80%はスピンオフさせたとは言え、良好な提携関係を続けていることが挙げられる。

何故なら、同日に四半期決算を発表したヒューレット・パッカード・エンタープライズ(HPE)は、テクノロジーインフラストラクチャカンパニーとしては、IBMを加えて3羽ガラス状態であるにも関わらず、何とかNon-GAAPベースのEPSでは $0.48 と市場予想を$0.03ドルは超えたものの、売上ベースでは$67.6億ドルと$3.4億ドルも未達に終わることになっているからだ。GPUの供給制約という意味では、どちらも条件は一緒。更にAIに必要なアクセラレーテッド・コンピューティングの技術要素である、サーバー、ストレージ、ネットワーキング機器などのコンピュータハードウェアを製造しているという点でも一緒である以上、その差別化はそれぞれの技術要素になるからだ。

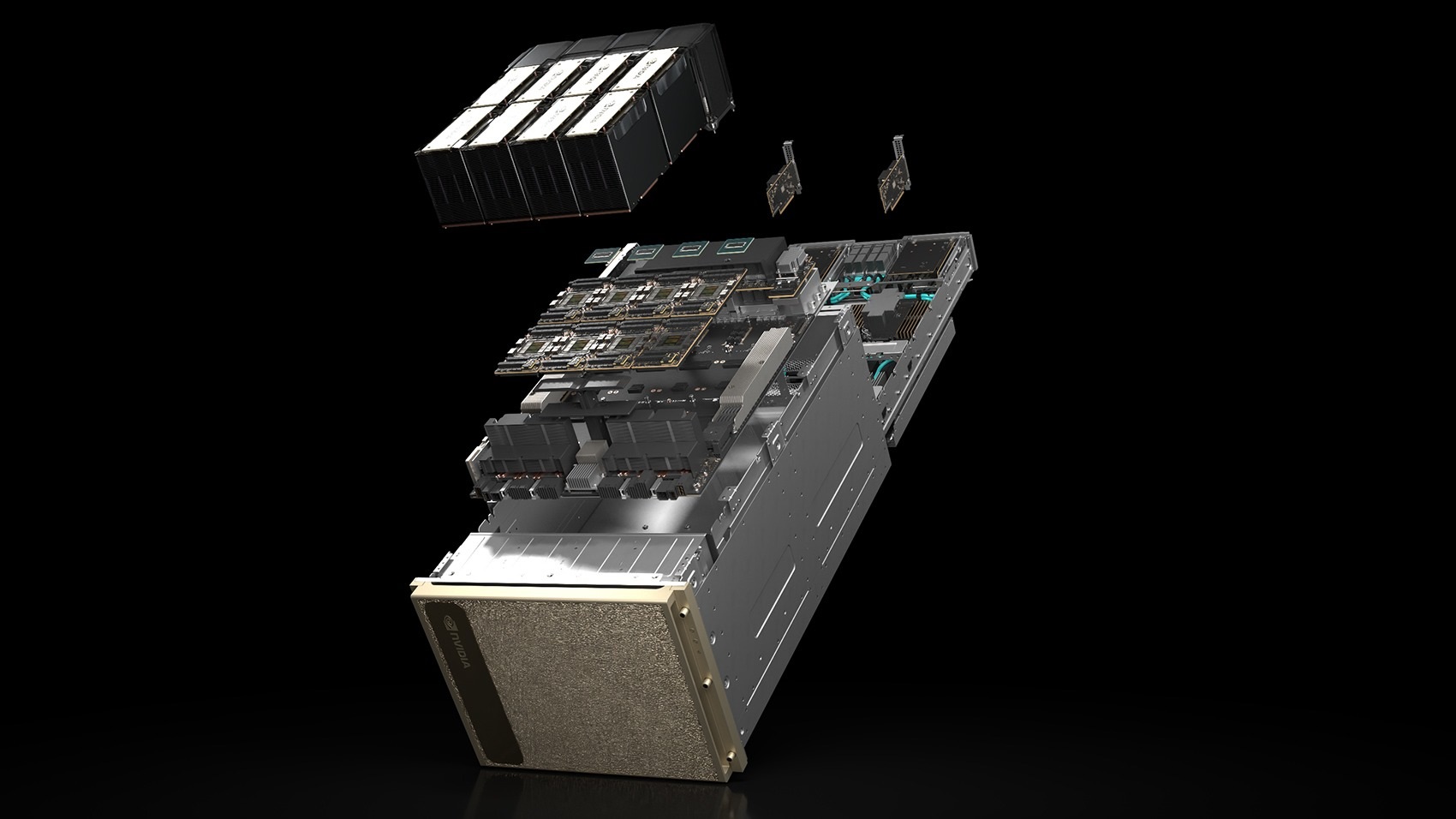

サーバーという視点では、アクセラレーテッド・コンピューティングの肝の部分であるGPUに関しては、下の写真のような形でエヌビディアから提供されるのであれば、付加価値を更に点ける要素と言えば、SuperMicro(SMCI)が豪語するようなサーバーラックごとの冷却システムぐらいなものだ。ただ、ストレージや、その後のエッジ(エッジAIやIoT)まで含めたことを考えると、顧客側がテクノロジー・インフラストラクチャ・カンパニーを選択する目線にデル・テクノロジーズのコア技術は信頼出来るように映るだろう。

因みに、この写真はNVIDIA H100 Tensor コア GPU がアクセラレーテッド(加速)するAI 対応の高性能製品であるDGX H100と呼ばれるもの。これが更に重ねられてNVIDIA DGX SuperPODとなる。こうなるとイメージが「画像処理半導体のエヌビディア」という狭隘なものではなくなるだろう。正にこれが今のエヌビディアの姿でもあり、AIのリアリティだ。

まとめ

必ずどこかで振り落としはあるが・・・

私は相当な高所恐怖症で、観光地にある吊り橋などは大の苦手だ。高所恐怖症がなぜ起きるかといえば、私の理解では「吊り橋がもし落ちたら」というような”転落”することへの恐怖からだと思う。だからかも知れないが、株式投資の世界で高所恐怖症を感じることは殆ど経験したことが無い。何故なら、落ちるかも知れないと思うような恐ろしいところにはまず近づかないし、かなり「石橋を叩いて渡る(時には叩き過ぎて壊してしまうぐらい)」タイプなので、相当に確信犯になるまでは投資しないからだ。そして投資してからも常に「叩いて」状況を確認している。だから仮に大揺れしたとしても、「邪魔な重石が落ちて丁度いい」ぐらいに思えてしまう。

実際、株式市場ではこの「石のふるい落とし」のような揺れ(急落)が時々起こる。それは何故かといえば、「玉石混淆」となって、本来は「石」に過ぎないものが、あたかも「玉」の如くに扱われて吹き上がるからだ。市場の神様は時々本当に怖い顔をするものだ。

ITバブルの頃、光通信(9435)という会社がひと相場を為した時がある。ご記憶の方もいらっしゃると思う。だがこれこそ典型的な「石」だったのだ。当時はインターネットの勃興期で、正にブロードバンド化の必要性が問われ、時代は「光ファイバー通信」に視線を集めている時だった。ご承知の通り、証券コード「943X」は通信キャリアの番号帯だ。NTTが9432、KDDIが9433、そしてソフトバンクが9434。当時時価総額最大だったNTTドコモは9437だったのだから、この名前「光通信」という社名の企業が「9435」というソフトバンクの次の番号を付与されれば、誤解する人も多い。実際、私が関わっていたテレビ番組でも、9432からズラリとボードに株価を並べて、「通信セクター」として報道していたので、プロデューサーに苦言を呈した記憶があるぐらいだ。実際にはこの会社、通信キャリアではなく「携帯電話やPHSの普及期に、携帯電話販売代理店「HIT SHOP」を全国展開した会社」であり、番号帯は本来小売りや商業の8000番台になるべきものだった。誰がどうやってこの番号を付与したのかは全く知らない。ただ、何らかの「如何わしい」手が働いたのは事実だろう。

ここまで酷い話はそう多くないが、今の株式市場の動向を見ている限り、日米両市場共に「玉石混淆」になってきていることは確かだ。だからいずれどこかで振り落としは起きる。そして選別が行われて、本物だけが生き残る。その時に慌てない秘訣は、正しく納得がいくようにリサーチをすることだ。決していい加減な情報に乗ってはいけない。もしきちんとこの鉄則を守っていれば、市場が何かに動揺して急落した時は、それこそ「Amazon プライムデー」のようなバーゲンセールだ。欲しいと思っていた銘柄を買い漁れば良い。「高所恐怖症」になるのは、立っている場所の丈夫さや確かさが分かっていない時だということ、ご理解頂けただろうか?

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】日経平均バブル後最高値と経済成長について考える【元銀行員VTuber】」となります。日経平均について前回取り上げた内容を再度嚙み砕いて解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全48本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。